Налог на прибыль организаций

Содержание:

Введение

Налог на прибыль закреплен в главе 25 Налогового кодекса Российской Федерации. Под экономическим содержанием налога на прибыль следует подразумевать основные составляющие налога, которые взаимозависимы между собой и образуют единую систему налогообложения налогом на прибыль.

Налог на прибыль - непосредственно налог, налогоплательщиками которого признаются организации. Так, из положений статьи 246 НК РФ следует, что налогоплательщиками налога на прибыль признаются российские организации, иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство или которые получают доходы от источников в Российской Федерации. При этом в Налоговом кодексе имеются отдельные положения, предусматривающие освобождение организаций от уплаты налога на прибыль.

Организации, находящиеся на общем режиме налогообложения и являющиеся плательщиками налога на прибыль организаций, кроме бухгалтерского учета ведут учет в целях исчисления налоговой базы по налогу на прибыль. Сложным вопросом является учет доходов и расходов. Понятие и классификация доходов и расходов для целей бухгалтерского и налогового учета имеет как сходства, так и различия, обусловленная нормами бухгалтерского и налогового законодательства.

Целью курсовой работы является изучение учета налога на прибыль r организации и проведение анализа налога на прибыль на примере Курской области. а также поиск основных путей совершенствования и оптимизации налоговых ставок по налогу на прибыль.

Для реализации поставленной цели, необходимо решить следующие задачи:

-раскрыть теоретические основы налогообложения на прибыль;

- провести анализ начисления налога на прибыль;

- проанализировать роль налога на прибыль в бюджете Курской области

В качестве объекта курсовой работы выбрано налогооблажение налога на прибыль в Курской области РФ.

Предметом исследования в работе является информация по налогу на прибыль и сама прибыль.

В ходе написания курсовой работы использовались следующие методы: расчетно-конструктивный, экономико-математический, табличный, метод индукции и дедукции, метод анализа.

При написании курсовой работы использовались различные нормативно- правовые акты Российской Федерации, монографии и статьи ведущих отечественных и зарубежных ученых-экономнетов, данные государственной службы статистики.

Глава 1 Характеристика налогообложения на прибыль организаций

1.1 Сущность налога на прибыль организаций и совершенствование его развития в РФ

Налог на прибыль закреплен в главе 25 Налогового кодекса Российской Федерации. Под экономическим содержанием налога на прибыль следует подразумевать основные составляющие налога, которые взаимозависимы между собой и образуют единую систему налогообложения налогом на прибыль.

Налог на прибыль - непосредственно налог, налогоплательщиками которого признаются организации. Так, из положений статьи 246 НК РФ следует, что налогоплательщиками налога на прибыль признаются российские организации, иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство или которые получают доходы от источников в Российской Федерации. При этом в Налоговом кодексе имеются отдельные положения, предусматривающие освобождение организаций от уплаты налога на прибыль. Прежде всего это возможность применения организациями специальных режимов налогообложения, к которым относятся: единый сельскохозяйственный налог, единый налог, связанный с применением упрощенной системы налогообложения, единый налог на вмененный доход. Если рассматривать указанные режимы налогообложения по отношению к налогу на прибыль, то указанные режимы имеют более низкие процентные ставки, исчисление указанных налогов проще, что снижает налоговую нагрузку организации. Но, применяя специальные режимы налогообложения, организациям следует учитывать, что при применении специальных режимов налогообложения имеются ограничения (табл. 1), превышение которых повлечет к уплате и пересчете не только налога на прибыль, но и других налогов, от которых имелось освобождение.

Обязанность организации заплатить налог на прибыль возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога. Налог на прибыль является одним из важнейших источников формирования бюджета государства. Представим структуру доходов консолидированного бюджета РФ за период 2016-2017 гг.

Таблица 1

Ограничения, связанные с применением специальных налоговых режимов

|

Наименование налога |

Ставка налога |

Ограничения, связанные с применением специальных режимов налогообложения |

|

Налог на прибыль |

20% |

- |

|

Единый сельскохозяйственный налог |

6% |

Выручка от реализации сельскохозяйственной продукции должна составлять не менее 70% от общего дохода |

|

Единый налог, связанный с применением упрощенной системы налогообложения |

6% - объект налогообложения доходы, 15% объект налогообложения доходы минус расходы |

Доходы не должны превышать 60 млн рублей по итогам отчетного (налогового) периода |

|

Единый налог на вмененный доход |

15% величины вмененного дохода |

Единый налог на вмененный доход применяется для отдельных видов деятельности, имеется ограничение по площади, количеству транспортных средств, численности персонала |

Видно, что поступления налога на прибыль организаций в консолидированный бюджет Российской Федерации в 2017 году составили 2 355,4 млрд рублей, что на 3,7% больше, чем в 2016 году.

Также структура показывает, что налог на прибыль в 2016 году по поступлению в бюджет страны занимал первое место, в 2017 году - второе место. Прежде всего это обусловлено тем, что у налога на прибыль самая большая процентная ставка. Также высокое поступление налога на прибыль указывает на то, что многие налогоплательщики применяют общую систему налогообложения.

Налог на прибыль стоит рассматривать не только как налог, поступления которого аккумулируются в федеральном бюджете, но и как основной источник формирования бюджета субъектов РФ. Из Налогового кодекса следует, что 2% от суммы налога направляется в федеральный бюджет, 18% (оставшаяся часть) распределяется в бюджет субъектов РФ. Т. е. в 2017 году доля поступления в бюджеты субъектов налога на прибыль составила 2119,5 млрд рублей - 19,3 % от общей суммы налогов, поступающих в консолидированный бюджет РФ.

На поступления налога на прибыль организаций в консолидированный бюджет Российской Федерации в 2017 году оказывают влияние результаты финансово-хозяйственной деятельности организаций. Учитывая динамику роста поступлений налога на прибыль, можно сделать вывод, что число прибыльных организаций, осуществляющих финансово-хозяйственную деятельность, возрастает.

Обобщая вышесказанное, следует вывод, что благодаря налогу на прибыль формируется бюджет субъектов РФ, которые, распределяя денежные средства в своем регионе, развивают инфраструктуру, необходимую материально-техническую базу, социально направленную деятельность.

Регистр налогового учета - это сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями гл. 25 НК РФ, без распределения (отражения) по счетам бухгалтерского учета (ст. 314 НК РФ). [1]

Однако в ст. 313 НК РФ указаны обязательные реквизиты, которые должны содержать налоговые регистры:

- наименование регистра;

- период (дата) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименования хозяйственных операций;

- подпись (расшифровка подписи) лица, ответственного за составление указанных регистров.

Правильность отражения хозяйственных операций в налоговых регистрах обеспечивают лица, составившие и подписавшие их. При хранении регистров необходимо обеспечить их защиту от несанкционированных исправлений. Если в регистре обнаружена ошибка, то исправить ее можно, только обосновав внесение исправлений и подтвердив подписью ответственного лица. При этом следует отметить, что законодательством не предусмотрены единообразные формы налоговых регистров, поэтому организации самостоятельно разрабатывают регистры налогового учета и утверждают их в качестве приложения к учетной политике.

Ввиду отсутствия единообразных регистров налогового учета организации самостоятельно ведут налоговый учет в разработанных регистрах. Указанные регистры не всегда легко читаемы для налогового органа, ввиду чего возникают споры по правильности определения размера доходов и расходов и, как следствие, налогооблагаемой базы. Поэтому отсутствие в законодательстве единых форм регистров налогового учета накладывает бремя не только на налогоплательщиков, но и на налоговые органы, которым требуется достаточное время для изучения и анализа разработанных налогоплательщиком регистров налогового учета. На наш взгляд, отсутствие единых разработанных регистров налогового учета противоречит нормам ст. 313 НК РФ. Согласно данной статье подтверждением данных налогового учета являются первичные учетные документы, аналитические регистры налогового учета, расчет налоговой базы. В этой же статье указано, что налоговый учет осуществляется в целях формирования достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. Но ввиду отсутствия единообразного подхода к разработке регистров налогового учета о достоверности информации судить трудно, так как возможны споры с налоговыми органами.

При этом хочется отметить, что в основных направлениях развития налоговой политики на 2016-2017 гг. в части мер, предусматривающих повышение доходов бюджетной системы Российской Федерации, планируется внесение изменений в законодательство о налогах и сборах по следующим направлениям:

- Налогообложение природных ресурсов.

- Акцизное налогообложение.

- Введение налога на недвижимость.

- Сокращение неэффективных налоговых льгот и освобождений.

- Совершенствование налога на прибыль организаций.

- Совершенствование налогового администрирования.

- Противодействие уклонению от налогообложения с использованием низконалоговых юрисдикций.

- Страховые взносы на обязательное пенсионное, медицинское и социальное страхование. [11]

Что касается совершенствования налога на прибыль, то в направлении налоговой политики на 2016-2017 гг. указано, что налогоплательщик вправе использовать для целей налогового учета регистры бухгалтерского учета, дополняя их в случае необходимости, дополнительными реквизитами либо вести самостоятельные регистры налогового учета.

Соответственно, действующее законодательство о налогах и сборах не препятствует ведению налогового учета на основе регистров бухгалтерского учета. При этом необходимость разработки единых регистров налогового учета опять же не учтена как одна из приоритетных форм оптимизации и совершенствования налогообложения, хотя, применяя единые регистры налогового учета организациям, и налоговым органам удалось бы сократить сроки на проверку достоверности, правильности определения доходов и расходов в целях налогового учета.

1.2 Понятие и классификация доходов и расходов для расчета налога на прибыль организаций

Организации, находящиеся на общем режиме налогообложения и являющиеся плательщиками налога на прибыль организаций, кроме бухгалтерского учета ведут учет в целях исчисления налоговой базы по налогу на прибыль. Сложным вопросом является учет доходов и расходов. Понятие и классификация доходов и расходов для целей бухгалтерского и налогового учета имеет как сходства, так и различия, обусловленная нормами бухгалтерского и налогового законодательства.

Понятие "доход" в бухгалтерском учете и для целей исчисления налога на прибыль схожи. В целях бухгалтерского учета в соответствии с п. 2 Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), доходом признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества).

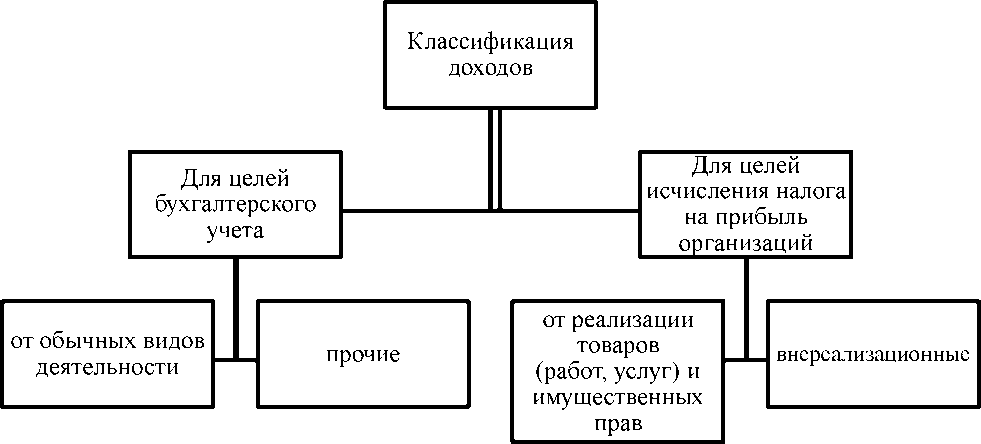

Классификация доходов представлена на рисунке 1.

Рисунок 1- Классификация доходов в бухгалтерском учете и для целей исчисления налога на прибыль организаций

Таким образом, перечень доходов от обычных видов деятельности в бухгалтерском учете и доходов от реализации в целях исчисления налога на прибыль может быть сформирован одинаково, за исключением доходов от участия в уставных капиталах других организаций.

Как справедливо отмечают Грибанов А.А., Кузнецова И.В., Сурков И.М. «в экономической литературе, посвященной проблемам бухгалтерского учета, не существует однозначной трактовки таких экономических категорий, как «затраты», «издержки», «расходы» [1, с. 222].

Правила формирования в бухгалтерском учете информации о расходах коммерческих организаций установлены Положением по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Расходами организации согласно п. 2 ПБУ 10/99 признается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала организации.

Расходами в целях налогообложения прибыли на основании ст. 252 НК РФ признаются обоснованные и документально подтвержденные затраты, а в случаях, предусмотренных ст. 265 НК РФ, и убытки, понесенные налогоплательщиком. Для целей расчета налога на прибыль расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Основное отличие в порядке признания расходов в бухгалтерском учете и для целей расчета налога на прибыль организаций заключаются в следующем: в бухгалтерском учете расходы подлежат признанию независимо от намерения получить выручку или прочие доходы, а в налоговом учете расходами признаются любые затраты, но при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

На рисунке 2 сравним классификацию расходов.

Рисунок 2- Классификация доходов в бухгалтерском учете и для целей

При формировании расходов по обычным видам деятельности в бухгалтерском учете расходы группируются по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты.

В целях налогообложения прибыли расходы, связанные с производством и реализацией, подразделяются на: материальные расходы; расходы на оплату труда; суммы начисленной амортизации; прочие расходы.

Таким образом, отличие в классификации расходов для целей исчисления налога на прибыль состоит в том, что расходы на социальное обеспечение учитываются в составе расходов на оплату труда, а не как отдельный вид. [18]

Правилами главы 25 НК РФ также предусмотрена классификация расходов на прямые и косвенные, аналогов которой в нормативных актах по бухгалтерскому учету нет.

Глава 2 Практические аспекты налогообложения организаций (на примере Курской области)

2.1 Тенденции налогообложения прибыли организаций в Курсовой области

Налог на прибыль организаций в России играет значительную роль в развитии экономических отношений и формировании бюджета, поскольку его поступления составляют заметную часть в формировании доходов бюджета государства. При этом система налогообложения прибыли организаций влияет на финансовое состояние хозяйствующих субъектов.

Необходимо отметить, что налог на прибыль организаций в России вводился в условиях начала реформ, когда многие институты рынка отсутствовали или еще не были сформированными, недостаточно действенно функционировали государственные институты, при сложной макроэкономической ситуации и структурной перестройке экономики, что выдвигало повышенные требования к механизму налогообложения. В этой связи необходимы модернизация и совершенствование налога на прибыль.

Теоретическая проработка всех составляющих элементов налога, а также определение направлений реформирования налога на прибыль организаций с целью выработки наиболее оптимальных решений налогообложения прибыли обусловили актуальность темы исследования.

Выявление роли налогов в системе экономических отношений постоянно находится в центре внимания отечественных и зарубежных исследователей.

Одним из механизмов воздействия на инвестиционную активность предпринимателей выступает снижение уровня налогообложения, как частность этого процесса выступает пониженная налоговая ставка налога на прибыль организаций [1].

Так в 2009 г. произошло снижение ставки налога на прибыль организаций с 24 % до 20 %. Увеличение поступлений налогов в бюджет государства должно осуществляться на основе налоговой конкуренции.

Такой механизм должен обеспечивать с одной стороны изменение концепции государственной политики, с другой стороны, приоритет в сфере налогообложения отдается производству, а рост поступлений по налогу на прибыль должен способствовать расширенному воспроизводству.

Отметим, что в себестоимости продукции в основных отраслях экономики западных стран доля заработной платы наемных работников достигает 30-35%. При этом бюджет получает с этих доходов соответствующие налоговые поступления и одновременно решает проблему занятости и сокращения пособий по безработице, что компенсирует снижение налоговых поступлений по налогу на прибыль и их небольшой объем в бюджете [2].

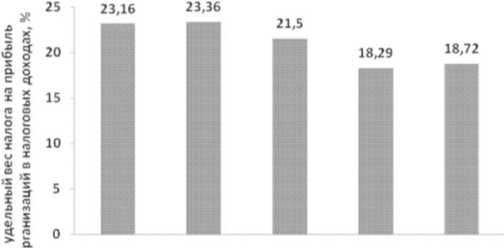

Немаловажно оценивать роль налога на прибыль в формировании налоговых доходов бюджета (рисунок 3).

Как видно на рисунке 3, налог на прибыль организаций занимает существенное место в налоговых доходах. Однако, в исследуемом периоде удельный вес налога снижается с 23,16 до 18,72 %. Это снижение вызвано общей тенденцией снижения темпов роста производства и его рентабельности, обусловленное воздействием как макро- так и микроэкономическими факторами.

Проблема налогов является одной из наиболее сложных проблем в практике осуществления проводимой в стране экономической реформы, так как налоговая политика, налоговая система должны влиять на укрепление рыночных механизмов, способствовать развитию предпринимательства и в тоже время препятствовать падению уровня жизни низкооплачиваемых слоев населения [3].

Рисунок 3- Удельный вес налога на прибыль в налоговых доходах РФ

В зарубежной практике налог на прибыль взимается в большинстве государств. Механизм налогообложения прибыли во всех странах имеет общие черты. Тем не менее, законодательство каждого государства имеет свою специфику.

Следует сказать, что Россия со ставкой налога на прибыль в 20% из 37 стран делит 21-26 места вместе с такими странами как Армения, Казахстан, Словения, Исландия и Азербайджан [4].

Показатели размера и структуры поступлений налога на прибыль организаций в Курской области приведены в таблице 2.

Таблица 2

Размер и структуры поступлений налога на прибыль организаций

|

2012 |

7,93 |

0,47 |

7,45 |

740,52 |

127,47 |

613,05 |

1,07 |

0,37 |

1,21 |

|

2013 |

10,57 |

0,91 |

9,67 |

963,92 |

183,62 |

780,29 |

1,10 |

0,49 |

1,23 |

|

2014 |

11,85 |

1,16 |

10,69 |

1015,59 |

228,26 |

787,32 |

1,17 |

0,50 |

1,35 |

|

2015 |

12,88 |

1,34 |

11,54 |

917,89 |

209,50 |

708,39 |

1,40 |

0,63 |

1,62 |

|

2016 |

11,14 |

0,99 |

10,15 |

951,50 |

234,19 |

717,31 |

1,17 |

0,42 |

1,41 |

Как свидетельствуют данные таблицы , в 2012-2016 гг. происходит увеличение поступлений налога на прибыль организаций в Курской области в 1,4 раза. При этом необходимо отметить, что поступления налога на прибыль организаций, поступающего в федеральный бюджет, увеличились в 2016 г. в сравнении с 2012 г. более чем в 2 раза.

Рассмотренная ситуация показывает насколько значимую роль в формировании бюджета страны играет налог на прибыль. Роль налога на прибыль организаций в формировании доходной части бюджета достаточно существенна. Рассматривая роль налога на прибыль организаций, администрируемого в Курской области, в общем объеме по Центральному федеральному округу, следует отметить рост его удельного веса на 0,1 процентных пункта.

Данные таблицы 2 свидетельствуют о том, что в 2012-2016 гг. в Курской области происходит недовыполнение бюджетных назначений по данному налогу.

Управление налоговой задолженностью имеет большое макроэкономическое значение в качестве условия для перехода к устойчивому развитию, повышению конкурентоспособности.

Таблица 3

Показатели степени выполнения налога

на прибыль организаций в Курской области

|

Годы |

Начислено, тыс. р. |

Поступило, тыс. р. |

Степень выполнения, % |

|

2012 |

8098990 |

7932642 |

97,94 |

|

2013 |

11296739 |

10578687 |

93,64 |

|

2014 |

12098612 |

11858565 |

98,01 |

|

2015 |

13273315 |

12880158 |

97,03 |

|

2016 |

11481740 |

11147611 |

97,08 |

По нашему мнению, управление задолженностью по налоговым платежам - это не только исполнение налоговыми органами возложенных на них функций по взысканию долгов, но и формирование системы экономических отношений, возникающих между государством (местным самоуправлением), хозяйствующими субъектами и гражданами по поводу уплаты платежей [5].

Для выявления факторов, негативно влияющих на уровень собираемости налога на прибыль организаций, необходимо оценить уровень налоговой задолженности (таблица 4).

Таблица 4

Динамика задолженности по налогу на

прибыль организаций в Курской области

|

Годы |

Задолженность, тыс. р. |

|

|

всего |

в том числе в федеральный бюджет |

|

|

2012 |

774869 |

203034 |

|

2013 |

516014 |

118140 |

|

2014 |

552114 |

108615 |

|

2015 |

548601 |

88081 |

|

2016 |

536175 |

82315 |

Как видно из таблицы 4, в исследуемом периоде происходит снижение задолженности по налогу на прибыль организаций в 1,4 раза. При этом задолженность перед федеральным бюджетом сократилась за тот же период более чем в 2 раза. Причиной возникновения налоговой задолженности могут быть как внутренние факторы, так и внешние.

Следует сказать, что в настоящее время Налоговый кодекс РФ не дает определения такой категории как задолженность, что создает определенные трудности на практике.

Налоговая задолженность включает в себя несвоевременно уплаченный налог, предусмотренный законодательством, а также начисленные пени и штрафы, и рассматривается как совокупная задолженность. Совокупная налоговая задолженность состоит из урегулированной задолженности и неурегулированной задолженности.

Неурегулированная задолженность состоит из задолженности невозможной к взысканию в связи с пропущенным сроком и недоимки, то есть величины налога неуплаченного в установленный срок [6].

Рассмотрим показатели, отражающие структуру налоговой задолженности по налогу на прибыль организаций в Курской области (таблица 5).

Как видно из таблицы 4, происходит снижение общей суммы задолженности по налогу на прибыль организаций. При этом следует сказать, что удельный вес урегулированной задолженности снижается в 2016 г. к уровню 2012 г. с 44 до 40 %, или на 4 процентных пункта.

Таблица 5

Показатели структуры задолженности по налогу на прибыль организаций в Курской области

|

Наименование показателя |

Годы |

2016 г. в % к 2012г. |

||||

|

2012 |

2013 |

2014 |

2015 |

2016 |

||

|

Налоговая задолженность - всего |

777479 |

734637 |

563597 |

548601 |

536175 |

68,96 |

|

Возможная к взысканию задолженность |

774869 |

516014 |

552114 |

536616 |

527360 |

68,05 |

|

из нее: |

||||||

|

недоимка |

427227 |

244247 |

298428 |

392361 |

314004 |

73,49 |

|

урегулированная задолженность |

347642 |

271767 |

253686 |

144255 |

213356 |

61,37 |

|

задолженность невозможная к взысканию налоговыми органами |

2631 |

218623 |

17898 |

12190 |

9020 |

342,83 |

Следует сказать, что процесс взыскания налоговой задолженности должен осуществляться непрерывно, поскольку характер применяемых недобросовестными налогоплательщиками схем уклонения от уплаты налогов, становящихся каждый год более масштабными и изощренными, требует разработки и внедрения новых механизмов повышения эффективности урегулирования задолженности.

Мероприятия налогового контроля выступают наиболее эффективным способом профилактики налоговых правонарушений, а, следовательно, позволяют снизить процент уклонения от уплаты налогов.

Так, число камеральных налоговых проверок снижается за период исследования на 10 %. При этом в отношении выездных налоговых проверок наблюдается похожая тенденция - происходит снижение их числа с 393 до 204 единиц, или в 1,9 раза.

В исследуемом периоде происходит рост показателей доначисленных сумм налога на прибыль организаций (таблица 6).

Таблица 6

Показатели структуры доначисленного налога на прибыль организаций в Курской области

|

Наименование показателя |

2012 г. |

2013г. |

2014 г. |

2015 г. |

2016 г. |

2016 г. в % к 2012 г. |

|

Доначислено - всего, тыс.р. |

697067 |

319616 |

855405 |

456110 |

787341 |

112,95 |

|

в том числе: |

||||||

|

налоги |

523339 |

215184 |

639678 |

312625 |

596148 |

113,91 |

|

удельный вес налогов в общей сумме доначислений, % |

75,00 |

67,00 |

75,00 |

69,00 |

76,00 |

х |

|

пени |

80818 |

25363 |

96139 |

58037 |

115585 |

143,01 |

|

удельный вес пеней в общей сумме доначислений, % |

11,59 |

7,93 |

11,23 |

12,72 |

14,68 |

х |

|

штрафные санкции |

71149 |

45710 |

79557 |

33803 |

26765 |

37,61 |

|

удельный вес штрафных санкций в общей сумме доначислений, % |

10,20 |

14,30 |

9,30 |

7,41 |

3,39 |

х |

Как видно из таблицы 6, рост доначислений обусловлен ростом доначисленных налогов, при этом более существенным был рост показателя доначисленных пеней по налогу на прибыль организаций - почти в 1,5 раза.

Положительно можно оценить сокращение, как в абсолютном, так и в относительном выражении штрафных санкций, что говорит об усилении фискальной функции, сокращению сроков погашения задолженности.

Необходимо отметить, что рост суммы доначислений по налогу на прибыль организаций сопровождается снижением результативности налогового контроля с одновременным ростом показателей эффективности налоговых проверок (таблица 7).

Таблица 7

Показатели эффективности налоговых проверок по налогу на прибыль организаций в Курской области

|

Наименование показателя |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2016 г. в % к 2012 г. |

|

Доначислено на 1 результативную ВНП - всего тыс. р. |

2171,80 |

981,734 |

4279,89 |

2933,14 |

5450,96 |

250,98 |

|

в т.ч. налоги |

1655,93 |

718,140 |

3328,32 |

2239,14 |

4400,40 |

265,73 |

|

пени |

274,642 |

95,18 |

524,77 |

443,32 |

855,56 |

311,51 |

|

штрафные санкции |

241,21 |

168,41 |

426,79 |

250,68 |

195,00 |

80,83 |

|

Доначислено на 1 результативную КНП, тыс. р. |

27,78 |

30,60 |

47,34 |

38,03 |

5,75 |

20,71 |

|

в т.ч. налоги |

26,59 |

26,62 |

43,31 |

34,65 |

4,60 |

17,30 |

|

пени |

0,57 |

1,21 |

1,34 |

1,23 |

0,18 |

32,08 |

|

штрафные санкции |

0,61 |

2,76 |

2,68 |

2,13 |

0,96 |

158,02 |

Выявленное увеличение доначислений обусловлено ростом эффективности выездных налоговых проверок.

При этом рост доначисленного налога составил более 265 %, пеней по налогу - более чем в 3 раза.

Одновременно с этим происходит снижение сумм доначисленных штрафных санкций в расчете на 1 результативную выездную налоговую проверку. В отношении камеральных налоговых проверок выявлена обратная тенденция.

Таким образом, налогообложение прибыли организаций имеет ряд нерешенных проблем. Исходя из результатов проведённого анализа, а также обобщая мнение отдельных экспертов, определим направления совершенствования системы администрирования налога на прибыль организаций.

Во-первых, сложившаяся внешнеэкономическая ситуация негативно воздействует на экономику РФ в целом. Данное обстоятельство вызывает необходимость установления дифференцированных налоговых ставок, учитывающих уровень рентабельности активов налогоплательщика и среднюю рентабельность по экономике.

Во-вторых, необходимо развивать информационную инфраструктуру ФНС РФ с целью упрощения системы налогового администрирования, что, несомненно, повысит ее эффективность.

В-третьих, следует усилить работу по повышению налоговой грамотности налогоплательщиков, что в сложившихся экономических условиях будет способствовать реализации целей налоговой политики.

В-четвертых, по нашему мнению, введение репутационной ответственности для крупнейших налогоплательщиков позволит усилить фискальную и регулирующую функции налогообложения прибыли организаций.

2.2Актуальные проблемы налогового администрации налога на прибыль организации

Налог на прибыль организаций обоснованно считается одним из важных источников пополнения бюджетов на субфедеральном уровне. В этом проявляется его фискальная функция. Как прямой налог, взимаемый с реальных доходов организаций, налог на прибыль организаций оказывает большое влияние на результаты финансовой деятельности хозяйствующих субъектов, уменьшая экономическую выгоду последних. Учитывая данное положение, налогоплательщики осуществляют целенаправленное планирование налога на прибыль как законными, так и незаконными способами оптимизации, что приводит к возникновению большого количества проблем для налоговых администраций, связанных с его администрированием. Для совершенствования налогового администрирования налога на прибыль организаций налоговыми органами необходимо проводит постоянный анализ совершаемых налогоплательщиками налоговых правонарушений.

Четко налаженная система налогового производства, которая представляет собой совокупность способов, средств, технических приемов, методов и методик, с помощью которых налогоплательщик исполняет свою обязанность, способна обеспечить в полном объеме реализацию налогового потенциала администрируемых налогов. Только качественное налоговое администрирование, включающее в себя, в первую очередь, налоговый контроль, имеющий цель профилактики налоговых нарушений и применения налоговых санкций, а также анализ налоговых правонарушений, способно создать условия для нормального функционирования налогового производства.

Как мы знаем, налоговое администрирование представляет собой механизм «противостояния» двух «противоположностей» - государство в лице налоговых органов и налогоплательщики. Поэтому анализ проблемных сторон администрирования налог на прибыль необходимо проводить как в работе налоговых органов, так и в деятельности налогоплательщиков.

И так, проведенный анализ контрольной работы налоговых органов позволили сделать вывод о том, что одной из основных проблем налогового администрирования налога на прибыль организаций является осуществляемый не в полной мере налоговыми органами в ходе проведения камеральных проверок налоговых деклараций по налогу на прибыль организаций контроль за полнотой формирования налогоплательщиками налоговой базы по налогу на прибыль, а также за правильностью заполнения налогоплательщиками налоговых деклараций по налогу на прибыль.

При проведении камеральных налоговых проверок налоговыми органами не в полной мере проводится работа по истребованию пояснений налогоплательщиков для проверки обоснованности признания расходов по операциям, финансовые результаты по которым учитываются в соответствии с п.3 ст.268 Налогового кодекса убытков от реализации амортизируемого имущества в текущем и в предыдущих налоговых периодах. Так же территориальными инспекциями ФНС России не в полном объеме проводится работа по истребованию пояснения по правомерности включения в состав расходов, связанных с производством и реализацией, расходов на капитальные вложения при отсутствии увеличения стоимости основных средств.

При расчете налогооблагаемой базы по налогу на прибыль налогоплательщиками часто допускается превышения расходов по данным деклараций по налогу на прибыль «Расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным налогоплательщиком» над данными бухгалтерской отчетности. По указанным нарушениям налоговыми органами необходимо запрашивать пояснения у налогоплательщиков о причинах таких расхождений.

Также при формировании налоговой базы налогоплательщиками часто допускаются значительные расхождения (более, чем на 20 % ) доходов от реализации по данным налоговых деклараций по налогу на прибыль над налоговой базой, заявленной в декларациях по НДС за соответствующие налоговые периоды. В целях профилактики налоговым органам необходимо проводить постоянную работу по исследованию причин подобных нарушений.

Также не в полном объеме не осуществляется сверка сопоставимых показателей, отраженных налогоплательщиками в декларациях по земельному налогу, налогу на имущество юридических лиц, транспортному налогу с суммой начисленных налогов и сборов, отраженных в составе прочих расходов в соответствии со ст. 264 Налогового кодекса РФ, при отсутствии у данных налогоплательщиков филиалов и имущества на территории разных субъектов Российской Федерации.

Отдельным направлением в контрольной деятельности налоговых органов является проверка деклараций по налогу на прибыль с нулевыми показателями. При проведении камеральных проверок деклараций по налогу прибыль с «нулевыми» показателями и единой упрощенной декларации, представляемой при отсутствии финансово - хозяйственной деятельности, особое внимание следует уделять исследованию вопроса не отражения суммы полученных доходов в налоговой декларации, при сопоставлении имеющейся информации из банков о сведениях по движениям денежных средств на расчетных счетах организаций.

Указанные проблемы в сфере администрирования налога на прибыль организаций требуют своего решения на законодательном уровне, так как администрирование налога на прибыль должно способствовать положительным изменениям в предпринимательской сфере общества, когда экономика вошла в период реального роста. Налог на прибыль должен быть адекватен решению поставленных экономических задач, при этом стабильность налогового законодательства должна стать их основополагающим звеном.

2.3 Перспективы совершенствования механизма взимания налога на прибыль организаций в России

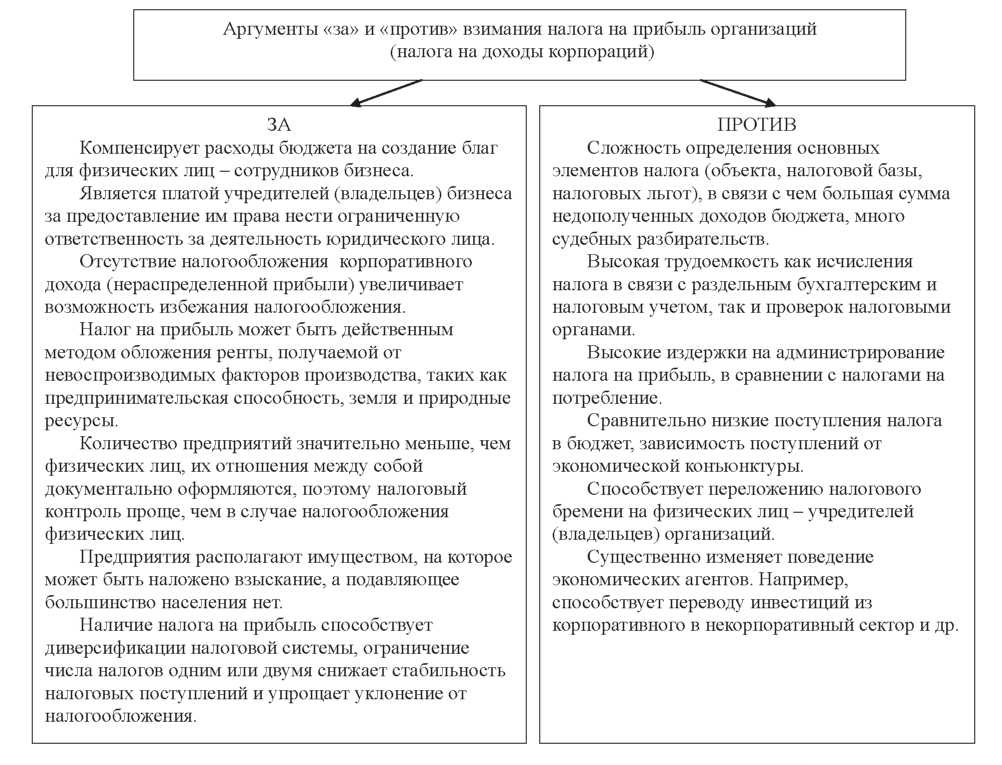

Налог на прибыль организаций позволяет государству не только обеспечивать поступления в бюджет, но и регулировать предпринимательскую активность, движение капиталов и других ресурсов в экономике. Однако целесообразность его взимания подвергается сомнению как некоторыми исследователями, так и рядом практиков (рис. 4).

Рисунок 4 - Аргументы «за» и «против» взимания налога на прибыль

Основным недостатком этого налога является высокая зависимость поступлений от экономической конъюнктуры, поэтому чем более развитой является экономическая система государства, тем меньше роль налогообложения дохода организаций и выше нагрузка на доходы физических лиц. Однако, несмотря на все сложности администрирования, налог взимается практически во всех странах мира. В связи с этим вопросы совершенствования механизма его взимания имеют актуальность.

Территориальные налоговые органы проводят большую работу по взиманию налога на прибыль организаций, объем которой постоянно увеличивается, так как растет число плательщиков и, соответственно, камеральных налоговых проверок при сокращении численности специалистов контрольных подразделений инспекций. В январе-апреле 2016 г. УНФС России по Республике Мордовия (РМ) обеспечило рост поступлений налога на прибыль организаций, несмотря на сокращение данного показателя в целом по РФ. Однако результативность работы по его взиманию, как показало исследование статистических форм отчетности одной из районных налоговых инспекций РМ, могла бы быть выше, что подтверждают следующие факты:

- не выполнение плановых показателей начисленного налога на прибыль организаций;

- сокращение удельного веса налога на прибыль организаций в общей сумме налоговых доходов;

- снижение сумм доначислений как на одну выездную и камеральную проверку, так и на одного инспектора;

- наличие показателей результативности выездного и камерального контроля по ИФНС существенно ниже средних по РМ;

- рост показателей задолженности по налогу на прибыль.

В связи с этим совершенствование механизма взимания данного налога имеет актуальность и на уровне налоговых органов субъектов РФ.

Механизм определяется как «описание того, как могут действовать игроки (экономические субъекты) и к чему приведет любой набор действий». В России НК РФ регулирует властные отношения по установлению, введению и взиманию налогов и сборов, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.Таким образом, механизм взимания налога на прибыль организаций определен НК РФ. Он устанавливает совокупность действий налоговых администраций в отношениях с налогоплательщиками по поводу изъятия части прибыли в бюджетную систему, а также возможные последствия в результате отклонения взаимодействия от установленного законодательством порядка, выявленного в процессе налогового контроля.

В научной литературе активно обсуждается ряд вопросов, связанных с совершенствованием налогообложения прибыли и налогового контроля. В частности, предлагаются методики прогнозирования поступлений налога на прибыль, предпроверочного анализа, определения налоговой базы по косвенным признакам, отбора налогоплательщиков на выездной налоговый контроль. Многочисленны работы по развитию регулирующей роли данного налога и введению преференций в целях стимулирования предпринимательства и инвестиций. Однако реализация данных предложений на практике довольно дальняя перспектива, а по некоторым предложениям практически не реальная. Задача данной статьи - осветить ближайшие перспективы совершенствования механизма взимания налога на прибыль организаций в России, которые получили одобрение Правительства РФ и финансового сообщества и должны учитываться налогоплательщиками при формировании собственной налоговой политики.

Особенности камерального контроля налога на прибыль, как известно, в наличии специальных контрольных соотношений, которые представлены в виде таблицы, содержащей сведения о сопоставляемых формах отчетности, формулу расчета соотношения, указание на возможное нарушение, если соотношение не выполняется, и описание данного нарушения. Они позволяют выявить арифметические ошибки и различия между данными бухгалтерского и налогового учета, а на этапе углубленной проверки - и схемы ухода от налогообложения. Ранее соотношения применяли только налоговые инспекторы, что не позволяло налогоплательщикам проводить самопроверку декларации. В конце 2014 года на сайте ФНС были опубликованы внутренние методички контроля показателей отчетности по 12 налоговым декларациям.

И в перспективе прозрачность проверочных процедур для налогоплательщиков в целях самоконтроля будет повышаться. Во-первых, сейчас раскрыты только базисные контрольные соотношения. В будущем, возможно, будут раскрыты контрольные соотношения федерального и регионального уровней. В дальнейшем после тщательного анализа возможных последствий со стороны недобросовестных налогоплательщиков будут введены дополнительные инструменты самоконтроля для налогоплательщиков по налогу на прибыль организаций.

Во-вторых, постоянные изменения в законодательстве как о налогах, так и о бухгалтерском учете требуют постоянного мониторинга и при необходимости адаптации действующих контрольных соотношений. Особенно актуально это направление работы в связи со сближением российских бухгалтерских стандартов с МСФО. Для дальнейшего совершенствования контрольных соотношений планируется работать и над сближением налогового и бухгалтерского учета.

В-третьих, при составлении бухгалтерской отчетности по формам, утвержденным приказом Минфина России от 02.07.2012 № 66н, организации, а также субъекты малого предпринимательства, использующие упрощенные формы, самостоятельно расшифровывают показатели и проставляют коды этих расшифровочных строк. Безусловно, контрольные соотношения невозможно применять в отношении показателей бухгалтерской отчетности, которые организация кодирует самостоятельно. Необходимо введение более агрегированных контрольных соотношений.

В-четвертых, многочисленность контрольных соотношений делает их проверку в ручном режиме трудоемкой. Существует насущная потребность доработки программных продуктов, которые применяют налогоплательщики для ведения бухгалтерского и налогового учета функцией сверки данных соотношений. Альтернативным решением может быть доработка программных продуктов, используемых специализированными операторами связи при передаче отчетности в электронном виде, таким образом, чтобы налогоплательщики имели возможность проверить свою отчетность на предмет соответствия контрольным соотношениям по желанию. Однако наличие несоответствий при этом не должно рассматриваться как причина отказа от передачи отчетности данного налогоплательщика в налоговые органы.

В-пятых, ряд несоответствий не свидетельствуют об ошибке, а вызваны объективными причинами различия показателей бухгалтерского и налогового учета или порядка исчисления. Налогоплательщик вправе сразу составить пояснение к налоговой декларации с указанием причин такого несовпадения и представить его в налоговый орган. Каждый раз требовать пояснений от налогоплательщиков по тем или иным нестыковкам показателей трудозатратно, особенно если речь идет о небольших по сумме расхождениях. Поэтому в перспективе, возможно, будет введена обязанность давать пояснения при возникновении несоотносимых показателей в первый налоговый период его выявления.

Кроме того, давно ведется дискуссия о необходимости и масштабах предоставления льгот, которые нарушают принцип нейтральности налоговой системы и сопряжены с высокими налоговыми расходами государства. Мнения ученых, практиков и налогоплательщиков довольно полярны. Как правило, ежегодно вводятся дополнительные преференции, направленные на стимулирование инвестиционной и инновационной деятельности налогоплательщиков, в том числе на отдельных территориях. Однако есть сторонники упорядочивания и сокращения части льгот. Так, 13 марта 2016 г. состоялось расширенное заседание Совета секции «Финансисты субъектов РФ» НП «Сообщество финансистов России» в г. Великий Устюг, на котором принято решение инициировать перед Правительством РФ внесение ряда изменений в Налоговый кодекс РФ. В частности, предлагается внести следующие изменения:

в статью 56 НК РФ, придав налоговым преференциям по налогу на прибыль организаций официальный статус налоговых льгот;

в статью 258 НК РФ в части сокращения размера «амортизационной премии» с 30 до 10 % в отношении основных средств, относящихся к третьей - седьмой амортизационным группам;

в статью 259.3 НК РФ в части отмены повышающих коэффициентов при начислении амортизации по основным средствам, принятым на учет до 1 января 2016 года и используемым для работы в условиях агрессивной среды;

в статью 288 НК РФ, сократив с десяти до трех лет период, в течение которого налогоплательщик вправе осуществлять перенос убытка на будущее при исчислении налога на прибыль организаций.

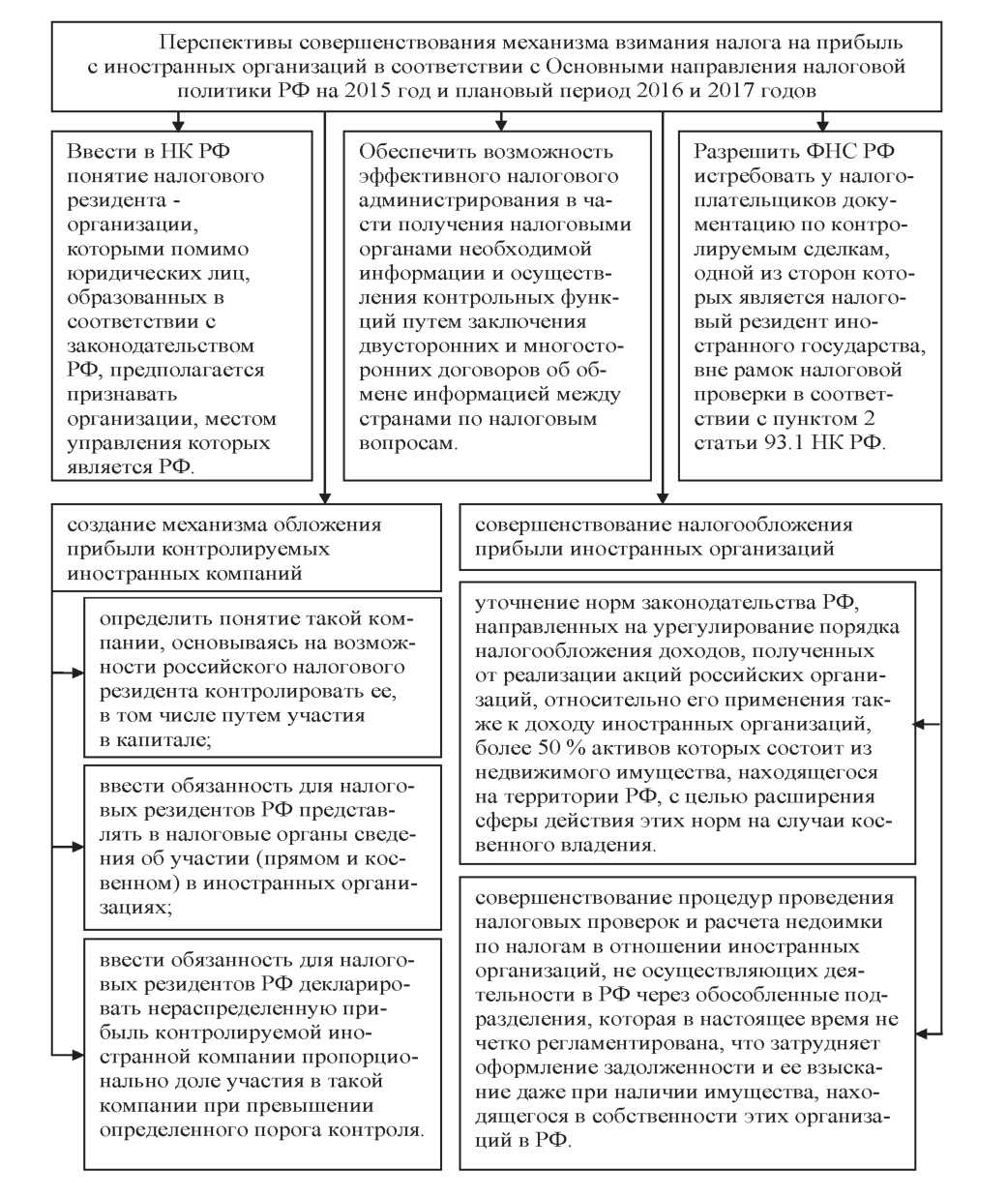

В связи с необходимостью деофшоризации российской экономики предполагается комплексное изменение законодательства в отношении взимания налога на прибыль с иностранных организаций (рис. 2).

Как видно на рис. 2, предполагается реализация пяти перспективных направлений совершенствования механизма взимания налога на прибыль с иностранных организаций в РФ. Введение понятия налогового резидентства юридических лиц позволит противодействовать злоупотреблениям при определении доходов иностранных организаций, подлежащих налогообложению в РФ, а также при использовании льгот, предоставляемых международными соглашениями об избежании двойного налогообложения. Параллельно планируется ввести два понятия: налогового резидент- ства и контролируемой иностранной компании.

Рисунок 5- Перспективы совершенствования механизма взимания налога на прибыль с иностранных организаций в РФ

Однако в научной литературе доказывается необходимость выбора одного из двух возможных механизмов администрирования деятельности иностранных организаций:

а) механизм введения понятия организации-налогового резидента и включения в состав налоговых резидентов иностранных компаний, место эффективного (фактического) управления которыми находится в России;

б) механизм налогообложения части прибыли иностранных компаний, контролируемых российскими налоговыми резидентами, применяемый указанными резидентами.

Учитывая, что взимание налога на прибыль проще организовать по второму варианту, он представляется наиболее предпочтительным.

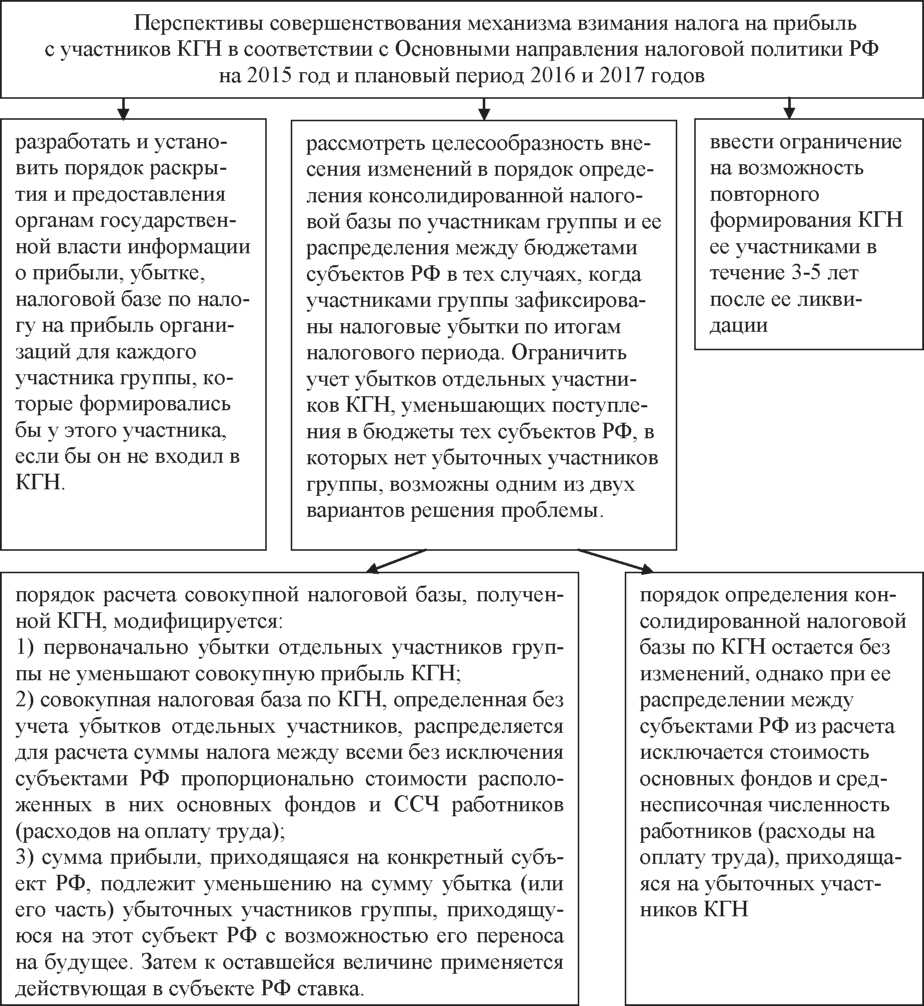

Рассмотрим перспективы совершенствования особого механизма взимания налога на прибыль с участников консолидированной группы налогоплательщиков (КГН) (рис. 6).

Рисунок 6- Перспективы совершенствования механизма взимания налога на прибыль с участников КГН в РФ

Таким образом, существенно менять механизм взимания налога на прибыль с КГН не планируется. Однако будет пересмотрен порядок распределения налоговой базы между субъектами, в которых осуществляют деятельность участники КГН. Решение проблемы учета убытков в совокупной налоговой базе по КГН бу ет связано либо с различного рода ограничениями на возможность такого учета путем суммирования с прибылью прибыльных участников группы, либо с допущением возможности потерь бюджетов всех или некоторых субъектов РФ, в которых расположены участники группы, в случае наличия убыточных участников КГН. При этом особый подход к учету убытков при формировании налоговой базы по КГН и(или) распределению соответствующих доходов между субъектами РФ вместе с действующими нормами о том, что трансфертные цены по сделкам между участниками КГН не подлежат контролю, может создать возможность для манипулирования налоговой базой между субъектами РФ (например, путем формирования убытков в тех регионах, в которых не установлено пониженных ставок по налогу на прибыль организаций).

В научной литературе перспективы совершенствования налогообложения КГН также активно обсуждаются.

Следует отметить и перспективы расширения категорий плательщиков налога на прибыль, которым будет разрешено применять нулевую ставку по налогу на прибыль организаций. Планируется на Дальнем Востоке и в Восточной Сибири, в том числе в Республике Хакасии и Красноярском крае, установить 5-летние каникулы по налогу на прибыль организаций и ряду других налогов для новых предприятий, размещаемых на территориях опережающего развития. Предполагается, что Республика Крым и город федерального значения Севастополь также будут включены в перечень субъектов РФ, предусмотренный ст. 25.8 Налогового кодекса РФ, на территории которых реализуются региональные инвестиционные проекты и предоставляются предусмотренные НК РФ льготы по налогу на прибыль организаций. По нашему мнению, расширение круга налогоплательщиков, имеющих право применять каникулы по налогу на прибыль, является оправданной мерой. Потери бюджета должны компенсироваться расширением налоговой базы и более эффективным администрированием налога на прибыль организаций.

С точки зрения организации процесса взимания налога на прибыль, интерес представляет перспектива создания комиссий по легализации налоговой базы. Варианты организации и порядок работы данной комиссии формализованы, и каждая инспекция ФНС России, управление ФНС России по субъектам РФ, ведомства администраций субъектов РФ и органов местного самоуправления при необходимости могут проводить работу по легализации налоговых баз, в том числе и по налогу на прибыль. Для рассмотрения на заседании комиссии подлежат плательщики налога на прибыль организаций:

- заявляющие налоговые убытки от осуществления финансово-хозяйственной деятельности;

- имеющие низкую налоговую нагрузку по налогу на прибыль организаций (для организаций по производству товаров, работ, услуг - менее 3 %, для торговых организаций - менее 1 %), которая определяется как отношение суммы исчисленного налога к общей сумме доходов от реализации и внереализационных доходов.

Таким образом, в среднесрочной перспективе механизм взимания налога на прибыль организаций будет совершенствоваться по ряду направлений: повышение уровня самоконтроля плательщиками за счет расширения практики применения контрольных соотношений, а также развитие совокупности данных контрольных соотношений; усиление контроля за организациями, использующими преференции по признанию убытков в составе расходов и по начислению амортизационной премии, возможно и ограничение данных преференций; реформирование налогообложения иностранных организаций путем введения статуса налогового резидентства и контролируемой налоговой организации; совершенствование порядка налогообложения прибыли КГН, касающееся распределения убытков участников и раскрытия информации; организация работы комиссий по легализации налоговых баз.

Последовательная реализация описанных нами перспектив совершенствования механизма взимания и порядка уплаты налога на прибыль иностранными организациями, участниками КГН, упорядочиванию преференций будет способствовать росту поступлений налога на прибыль в бюджетную систему РФ. Деятельность комиссии по легализации налоговых баз и введению технологий самоконтроля позволит повысить дисциплину плательщиков налога на прибыль, что будет основой для сокращения числа налоговых правонарушений.

Заключение

Налог на прибыль закреплен в главе 25 Налогового кодекса Российской Федерации. Под экономическим содержанием налога на прибыль следует подразумевать основные составляющие налога, которые взаимозависимы между собой и образуют единую систему налогообложения налогом на прибыль.

Налог на прибыль - непосредственно налог, налогоплательщиками которого признаются организации. Так, из положений статьи 246 НК РФ следует, что налогоплательщиками налога на прибыль признаются российские организации, иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство или которые получают доходы от источников в Российской Федерации. При этом в Налоговом кодексе имеются отдельные положения, предусматривающие освобождение организаций от уплаты налога на прибыль.

Организации, находящиеся на общем режиме налогообложения и являющиеся плательщиками налога на прибыль организаций, кроме бухгалтерского учета ведут учет в целях исчисления налоговой базы по налогу на прибыль. Сложным вопросом является учет доходов и расходов. Понятие и классификация доходов и расходов для целей бухгалтерского и налогового учета имеет как сходства, так и различия, обусловленная нормами бухгалтерского и налогового законодательства.

Понятие "доход" в бухгалтерском учете и для целей исчисления налога на прибыль схожи. В целях бухгалтерского учета в соответствии с п. 2 Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), доходом признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала организации, за исключением вкладов участников (собственников имущества).

Также при формировании налоговой базы налогоплательщиками часто допускаются значительные расхождения (более, чем на 20 % ) доходов от реализации по данным налоговых деклараций по налогу на прибыль над налоговой базой, заявленной в декларациях по НДС за соответствующие налоговые периоды. В целях профилактики налоговым органам необходимо проводить постоянную работу по исследованию причин подобных нарушений.

Также не в полном объеме не осуществляется сверка сопоставимых показателей, отраженных налогоплательщиками в декларациях по земельному налогу, налогу на имущество юридических лиц, транспортному налогу с суммой начисленных налогов и сборов, отраженных в составе прочих расходов в соответствии со ст. 264 Налогового кодекса РФ, при отсутствии у данных налогоплательщиков филиалов и имущества на территории разных субъектов Российской Федерации.

Отдельным направлением в контрольной деятельности налоговых органов является проверка деклараций по налогу на прибыль с нулевыми показателями. При проведении камеральных проверок деклараций по налогу прибыль с «нулевыми» показателями и единой упрощенной декларации, представляемой при отсутствии финансово - хозяйственной деятельности, особое внимание следует уделять исследованию вопроса не отражения суммы полученных доходов в налоговой декларации, при сопоставлении имеющейся информации из банков о сведениях по движениям денежных средств на расчетных счетах организаций.

Указанные проблемы в сфере администрирования налога на прибыль организаций требуют своего решения на законодательном уровне, так как администрирование налога на прибыль должно способствовать положительным изменениям в предпринимательской сфере общества, когда экономика вошла в период реального роста. Налог на прибыль должен быть адекватен решению поставленных экономических задач, при этом стабильность налогового законодательства должна стать их основополагающим звеном.

Таким образом, налогообложение прибыли организаций имеет ряд нерешенных проблем. Исходя из результатов проведённого анализа, а также обобщая мнение отдельных экспертов, определим направления совершенствования системы администрирования налога на прибыль организаций.

Во-первых, сложившаяся внешнеэкономическая ситуация негативно воздействует на экономику РФ в целом. Данное обстоятельство вызывает необходимость установления дифференцированных налоговых ставок, учитывающих уровень рентабельности активов налогоплательщика и среднюю рентабельность по экономике.

Во-вторых, необходимо развивать информационную инфраструктуру ФНС РФ с целью упрощения системы налогового администрирования, что, несомненно, повысит ее эффективность.

В-третьих, следует усилить работу по повышению налоговой грамотности налогоплательщиков, что в сложившихся экономических условиях будет способствовать реализации целей налоговой политики.

В-четвертых, по нашему мнению, введение репутационной ответственности для крупнейших налогоплательщиков позволит усилить фискальную и регулирующую функции налогообложения прибыли организаций.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016)//Собрание законодательства РФ", N 31, 03.08.1998, ст. 3824

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете"//Собрание законодательства РФ", 12.12.2011, N 50, ст. 7344

- Аксенов С. Налоги и налогообложение: Учебник. - М.: РЭФИ, 2016.-356с.

- Александров И М. Налоги и налогообложение: Учебник. 6-е изд.. нсрсраб и доп. - М.: Издательско-торговая корпорация Дашков и Ко. 2016.-578с.

- Алиев Б.Х., Мусаева Х.М. Налоги и налоговая система в Российской Федерации. Учебное пособие. М.: ЮНИТИ-ДАНА, 2015, 439 с.

- Барулин С.В. Финансы: Учебник - М.: Кнорус. 2015.- 640 с.

- Владимирова М.В. Налоги и налогообложение. -М.: Кнорус, 2016.-214с.

- Ворожбнт О Ю, Зубова Н В., Корень А.В Структура предпринимательской среды: определяющие факторы//Вестник ТОГУ.- 2016.- № 4.- С. 121-128

- Дадашев А.З. Налоги и налогообложение в Российской Федерации. Учебное пособие. М.: ИНФА-М,2014.- 240 с.

- Дмитриева Н Г., Дмитриев Д.Б. Налоги и налогообложение. -М.: Феникс, 2016. - 345 с.

- Дуканич JI.B. Налоги и налогообложение Серия «Учебники и учебные пособия». Ростов н/Д: Феникс, 2016.-416 с.

- Козырни, А.Н. Налоговое право зарубежных стран. Вопросы теории и практики Манускрипт. 2016.- 112с.

- Кондраков Н.П., Кондраков И.Н. Налоги и налогообложение в схемах и таблицах. Учебное пособие. М.: Проспект, 2015.- 217 с.

- Корень А.В., Корнева B. Проблема низкою уровня финансовой грамотности населения и пути его решения// В мире научных открытий. 2016. -№ 4.- С. 39-42.

- Корень Л.В., Лешенко Р.И. Налоговые платежи организации и нуги их оптимизации // Экономика и менеджмент инновационных технологий. 2015. -№ 4 (31).- С. 24-32

- Косарева Т.Е. Налогообложение организаций и физических лиц. Учебное пособие. М.: ИНФА-М, 2015.- 240 с.

- Майбуров, И.А Теория и история налогообложения. - М.: ЮНИТИ-ДАНА. 2016. - 253 с

- Маиичкина, М.В. О некоторых проблемах условно расчетного налогообложения / M B. Маиичкина // Экономика и управление анализ тенденций и перспектив развития -2016-.№ 2. -С. 65-68

- Малис Н.И. Налоговая система Российской Федерации. Учебное пособие. М.: ИНФА-М, 2016.- 152 с.

- Мамонова. ИВ. Оценка качества системного подхода к формированию налогового законодательства РФ /И В. Мамонова // Налоги и финансовое право - 2016.-№ 5. -С. 210-241.

- Маршавина Л.Я., Чайковский Л.А. Налоги и налогообложение: учебник для бакалавров. М.: Юрайт, 2016.- 503 с.

- Мешков Д.А., Топчи Ю.А. Налогообложение организаций в Российской Федерации: учебник для бакалавров. М.: «Дашков и К°», 2016.- 160 с.

- Пансков. В.Г. Налоги и налогообложение. Учебник для вузов.4-е изд..пер. и доп.. -М.: Книжный мир. 2016.-418с.

- Перов А.В., Толкушкин А.В. Налоги и налогообложение: учебник для бакалавров. М.: Юрайт, 2016.- 996 с.

- Петрова. Г.В. Налоговое право Учебник для вузов.- М.: ИНФРА-М - НОРМА, 2016. - 246 с.

- Тимошенко П. А История налогообложения: Учебное пособие. - Саратов Поволжская академия государственной службы им П А. Столыпина, 2016 -204 с.

- Тимошенко, Б.А. Проверки налоговых органов: Учебно- практическое пособие. - М.: Дашков и К, 2016.-400 с.

- Черник Д.Г. Налоги и налогообложение: учебник для бакалавров. М.: Юрайт, 2014.- 393 с.

- Черник Д.Г., Шмелев Д.Ю. Налоги и налогообложение: учебник и практикум для академического бакалавриата. М.: Юрайт, 2016.- 495 с.

- Черника Д.Г., Налоги. Под ред. Майбурона И.А., Литвиненко А.И. 3-е изд.. перераб. и доп. - М.: Норма, 2016. - 479 с.

- Юткина Г.Ф. Налоги и налогообложение: учебник для вузов / Т.Ф. Юткина. -3-е изд., перераб. и доп - М.: ИНФРА-М, 2016.-429 с.

- Сравнительный анализ способов и устройств хранения информации.

- Взаимосвязь отчётной информации о денежных потоках с чистой прибылью предприятия

- Защита сетевой инфраструктуры предприятия

- Понятия «затраты», «расходы», «издержки».

- УЧЕТ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ (Начисление заработной платы )

- Годовой бухгалтерский отчет: содержание и порядок составления

- Понятие оперативно-розыскной деятельности

- Исковая давность и ее гражданско-правовое значение

- Человеческий фактор в управлении организацией. . .

- Основные принципы и понятия организации оплаты труда

- Транспортный налог

- Понятие инновационной деятельности