Кризис недвижимости и ценных бумаг в США 2007 года

Содержание:

Введение

США – одно из наиболее экономически развитых стран и поэтому прошли один из самых больших кризисов современности, опыт преодоления кризиса в США дает возможность в будущем избежать повторения совершенных ошибок. Актуальность данной курсовой работы в значительной степени связана с возможностью появления, хоть и в меньшем масштабе, похожей проблемы, на территории Российской Федерации, в сфере недвижимости и ценных бумаг. На 2019 год, всё ещё ощущаются последствия кризиса, начало которого было положено, после 2007-2008 года.

Уровень жизни падает, ВВП России, до сих пор не достиг докризисных темпов роста. В то же время отечественные застройщики все активнее создают новые дома, и банки в свою очередь снижают процентную ставку по ипотеке, для увеличения притока денежных средств.

Анализ ситуации на рынке США, 2007 года необходим для того, чтобы выявить сходство, с нынешним положением, как финансового рынка, так и других отраслей финансового механизма в нашей стране.

Целью этой курсовой работы является общетеоретический анализ ситуации 2007 года и выявление одного из вариантов решения похожей проблемы в наше время.

Задачи курсовой работы:

- Изучить теорию кризисов.

- Рассмотреть историю возникновения системы ипотеки и ценных бумаг.

- Выявить причины возникновения кризиса на рынке ценных бумаг.

- Рассмотреть нынешнюю ситуацию на рынке ипотек и ценных бумаг.

Объектом курсовой работы является рынок недвижимости и ценных бумаг в США 2007 года, предметом - кризис недвижимости.

Основными методами исследования являются теоретический анализ и наблюдение. Информационная база исследования открытые источники, а так же отечественные исследовательские работы.

Работа состоит из двух глав, в первой главе будет подведена теория, а во второй анализ кризиса 2007 года и анализ возможного решения.

Глава 1. ТЕОРИЯ ФИНАНСОВЫХ КРИЗИСОВ И КОРРЕЛЯЦИЯ С НИМИ РЫНКА ЦЕННЫХ БУМАГ

1.1. ПОНЯТИЕ ФИНАНСОВЫХ КРИЗИСОВ И ПРЕДПОСЛЫКИ К СОЗДАНИЮ КРИЗИСНЫХ ЭКОНОМИЧЕСКИХ СИТУАЦИЙ

Финансовый кризис это сложная экономическая ситуация в которой происходит резкое изменение стоимости каких либо финансовых инструментов, однако в последний век выражение финансовый кризис, ассоциируется с определённым событием, а именно с Мировым кризисом 2007-2008 года.

Кризис как явление, это вполне обычный процесс, который является одной из частей цикла. Изначально это слово из греческого языка и дословно он обозначало “перелом”, можно считать, что как одна из частей цикла, кризис является его предпоследним пунктом перед новым началом.

Финансовый рынок представляет собой экономическую систему, обеспечивающую эффективное перераспределение капиталов среди сфер экономики. На финансовом рынке происходит обмен деньгами и их эквивалентами, обеспечение кредитов и привлечение капиталов. Основную роль на финансовом рынке представляют различные финансовые институты, перераспределяющие финансовые ресурсы от владельцев к заемщикам.

В структуре финансового рынка можно отметить 4 основных подраздела:

Рынок наличных денег и платежных средств осуществляет товарообменные функции, на нем происходит оборот активов со сроками погашения не более года;

· Валютный рынок осуществляет проведение конверсионных или других операций с денежными ценностями;

· Рынок ссудного капитала осуществляет перераспределение заемных капиталов между сферами экономики на долговременной базе (более одного года) на условиях срочности, платности, возвратности;

· Рынок ценных бумаг (РЦБ) или фондовый рынок является составной частью, объединяющей сегменты денежного, валютного рынков и рынка ссудного капитала, так как ценные бумаги используются почти во всех финансовых операциях.

Предпосылок, к формированию кризисных ситуаций очень много, но в данной курсовой работе я разберу лишь основные, такие как несовершенство кредитной системы, спекуляция и тд.

Вся современная цивилизация построена на кредитных операциях, в каждом районе есть хотя бы одно, отделение банка. А биржи и мировые финансовые центры стали ключевыми пунктами финансовой системы. Хозяйственная отрасль, государственная деятельность, а в последнее время личные и бытовые запросы немыслимы без кредита, платежей и денег. В одних случаях они освобождают экономику от чрезмерной зажатости, продвигают переход к новому и обеспечивают рост, а в других – угнетают и приводят хозяйство к падению. Картина известная, в прошлом неоднократно повторяемая, но забытая благополучным поколением, не ведавшим тягот и злоключений рыночных крахов, привыкшим к стабильности и росту.

Cуществует множество моделей, которые объясняют появление кризисных ситуаций например концепция Кругмана-Флуда-Гарбера: каноническая модель, или же модель первого поколения.

Ведущими частями выступают истощение денежных резервов, спекулятивные атаки, финансовый упадок. Сообразно данной моде

ли, денежный упадок считается итогом долговременной денежно-кредитной и/или экономной экспансии, которая содействует существенному отклонению реального курса государственной денежных единиц от обменного курса, установленного государством (центральным банком].

Модель подразумевает, собственно, что центральный банк воплотит в жизнь валютную эмиссию для покрытия недостатка бютжета и пробует вычесть фиксированный денежный направление за счёт денежных резервов; имеются спекулятивные атаки. Во время спекулятивных атак власти регулируют валютную массу и процентную ставку. Исследования М. Коннолли и Д. Тейлора, Р. Флуда и П. Гарбера зарекомендовали, что чем выше исходный размер денежных резервов или же чем ниже величина денежно-кредитной экспансии, тем больше может понадобится времени для разрушения режима фиксированного денежного курса. Данная модель обрисовывает упадок платёжного баланса.

Гипотеза экономической непостоянности (финансовой хрупкости) Х. Мински. Наиболее актуальна к событию которое я буду обозревать.

Согласно данной догадке, становление рыночной экономики связано с состоянием денежного (банковского) раздела и происходит циклически. На рубеже подъёма доминирует хеджированное(Обеспеченое) финансирование компаний. Опасности заёмщиков и кредиторов понемногу недооцениваются на фоне финансового подъема, и появляется обстановка, когда компании начинают финансировать по новой свои задолженности (такие кредиты Х.Ф.Мински назвал спекулятивными). После этого характерен подъем процентных ставок или же понижение валютных поступлений компаний. Поступлений не хватает на выплату % по кредитам, и компании перебегают к Понци-финансированию: компании наращивают объём задолженности для погашения собственного долга. А вслед за тем компании начинают реализовывать собственные активы и понижают инвестиционную способность. В совокупности это приводит к долговому упадку. В итоге использования спекулятивного финансирования и Понци-финансирования экономическая система разрушается, а экономика становиться чувствительной к шокам, которые с большей возможностью имеют шансы вызвать экономический кризис. Из догадки экономической непостоянности выливаются 2 аксиомы: 1-ая аксиома «состоит в том, что экономика содержит режимы финансирования, при которых она размеренна, и режимы финансирования, при которых она нестабильна. 2-ая аксиома говорит, что в направление периодов долговременного роста экономика изменяется от фин. отношений способствующих стабильности, к финансовым отношениям, способствующим нестабильной системе. Таким образом, нестабильность считается имманентным свойством экономической системы. Данная догадка применима и к иным рынкам.

Не считая этого, Х.Ф. Мински ещё в 1957 г. заметил то, что финансовые учреждения, используют финансовые инновации для того, чтобы ублаготворить «инвестиционный» спрос экономических субъектов с дефицитом в деньгах в условиях их нехватки. В данном случае денежные нововведения выступают стимулом финансовой нестабильности, собственно что ярко видно на примере Мирового экономический кризиса 2007-2008 гг.

Вывод, крайне необходимо привлечение государственного регулирования экономической сферы. Поскольку на данным момент основными факторами сбоев в экономической системе является не только сама неокончательность системы, но и во многом человеческий фактор. Отсутствие контроля в первую очередь очень сильно влияет на ситуацию.

ИСТОРИЯ РАЗВИТИЯ ИПОТЕКИ, НЕДВИЖИМОСТИ И ЦЕННЫХ БУМАГ

Трудности становления ипотечного рынка квартир на самом деле привлекли к себе внимание правительства Америки только во время Великой депрессии. До 30-х годов проблемы в жилищным несмотря на всю их серьезность, не привлекали к себе такого интереса, которого они заслуживали. В то время рынок ипотек был очень раздроблен и малоэффективен. В 20-е и 30-е годы маленькие банки давали ипотеки при помощи предоставления ссуд, приобретенных сквозь депонируемые в банки деньги населения. Достаточно нередко возникавшие в это время в USA финансовые крахи приводили к замораживанию банковских депозитов, собственно что в свою очередь приводило к тому, что возможность получения ипотеки просто иссякала. Катастрофа в 1929 г. биржи в Соединённых Штатах Америки привело к огромным трудностям, связанным с финансовым рынком так и с личными накоплениями людей, а помимо этого с владением недвижимостью в сфере квартир и фермерства.

На протяжении периода с 1900 по 1934 годы в Соединённых Штатах не наблюдалось регулирование со стороны государства или же правительственных органов в обеспечивании финансирования рынка недвижимости. Гигантская доля финансирования данного рынка поступала из собственных средств людей, из скоплений семей, из личных вложений ипотечных фирм. Только малая часть ипотечных фирм и банков принимала участие в развитии рынка недвижимости. В итоге величины процентных ставок часто менялись, а кредиты давались на довольно недолговременный период, собственно, что и инициировало финансовый упадок и содействовало полному разрушению экономики государства.

Когда в 1933 г. Франклин Рузвельт вступил на место президента, экономика USA пребывала в глубочайшем и затяжном финансовом кризисе. Банки выдавали кредиты лишь только на срок от 1-го до 3-х лет и не желали продлевать их в связи с отсутствием денежных средств. Они обязаны были довольно нередко брать у людей их актив в качестве гарантий. Все это приводило к банкротству, к крушению банковской системы, к потере имущества, к утрате собственных скоплений, а еще к крушению рынка недвижимости в целом. Состояние в жилищном секторе тем более осложнялось так как, около половины всех домовладельцев оказались неспособными исполнять собственные ипотечные обязательства, их жилища переходили в имущество залогодержателей. Большая доля населения оказалась перед реальной опасностью издержки собственного жилища. В это время делается вывод о том, что вектор, обеспечивающий достаточное количество ипотек, предоставляемых на экономически выгодных критериях и стимулирующих продвижение и развитие жилищного сектора в целом, явится проявлением высочайшей государственной мудрости.

Прямо после Великой депрессии были введены нужные законодательные и регулирующие нормативные акты для поправки финансового положения государства:

Ипотечные вклады в недвижимость должны были представлять собой вложения низкого риска.

Как вывод, здесь можно сказать, что создание законодательного нормативного акта, для регулирования ипотеки в целом, очень положительно отразилось на экономике страны в будущем.

1.3 РЫНОК ЦЕННЫХ БУМАГ КАК СОСТОВЛЯЮЩИЕ ФИНАНСОВОГО РЫНКА

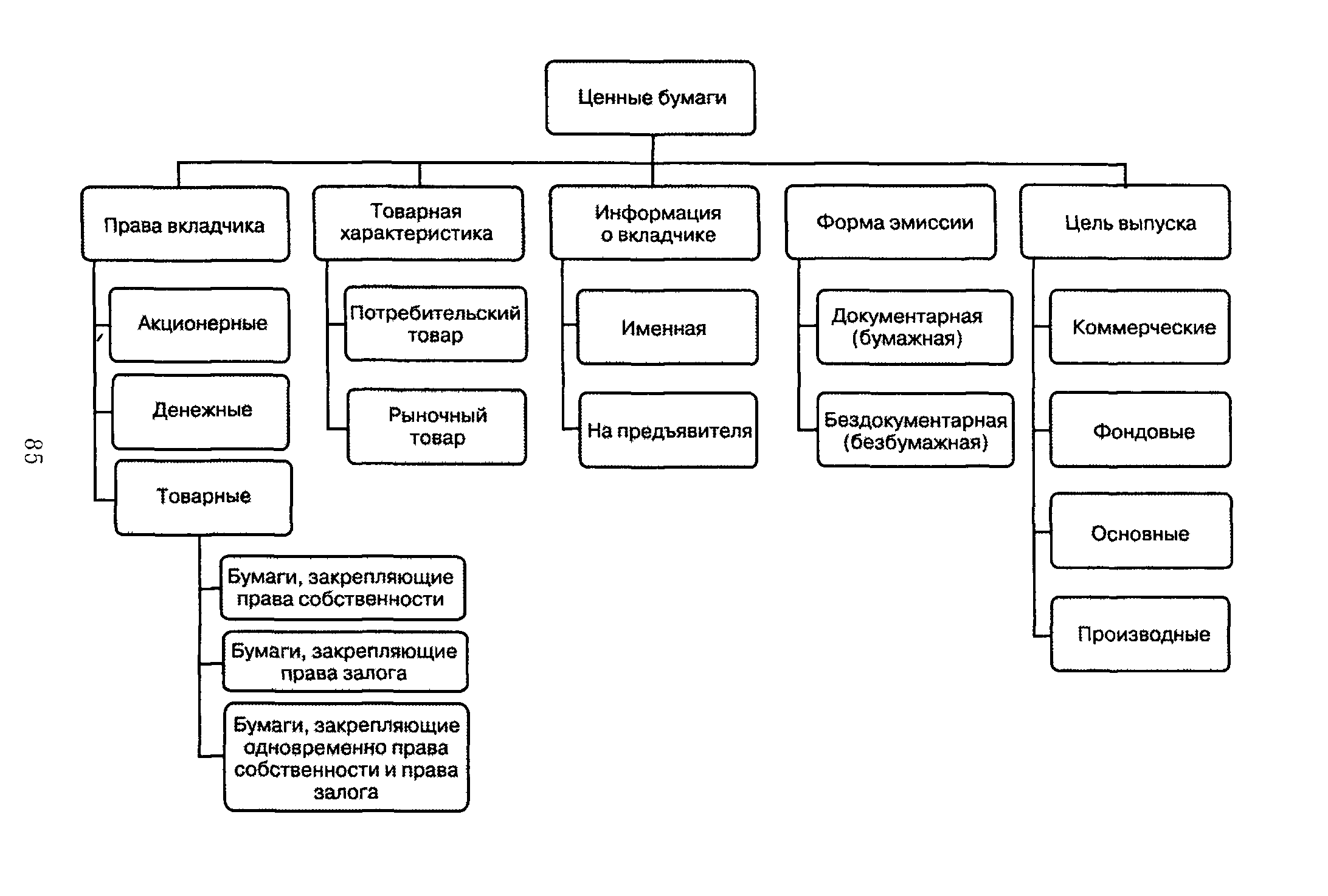

Рынок ценных бумаг или фондовый рынок - это часть финансового рынка (Также как и рынок драгоценных металлов, рынком валют и ссудного капитала). На фондовом рынке обращаются своеобразные денежные инструменты - ценные бумаги.

Ценные бумаги – под ценными бумагами понимают «документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов (документарные ценные бумаги).

Также обязательственные и иные права, которые закреплены в решение о выпуске или ином акте лица, выпустившего ценные бумаги в соответствие с требованиями закона, и осуществление передачи которых возможны только с соблюдением правил учета этих прав (бездокументарные ценные бумаги)»

Другими словами, ценная бумага представляет собой «форму существования капитала, отличная от его товарной, денежной и производственной формы, которая может быть передана вместо его самого, а также может обращаться на рынке как товар и приносить доход».

Данная форма существования капитала – это особая форма капитала, наряду с существующей денежной, производственной и товарной формой.

Таким образом, ценная бумага является объектом специфичной формы права собственности, которая может быть выражена в документарном и бездокументарном виде.

Кроме того, эта форма в свою очередь определяется видом ценной бумаги, которой предоставляется соответственному субъекту имущественные и не имущественные права. Вместе с передачей ценной бумаги осуществляется передача всех предоставляемых ею прав.

Законодательно установлено, что ценными бумагами являются: акция, вексель, закладная, инвестиционный пай паевого инвестиционного фонда, коносамент, облигация, чек и иные ценные бумаги, которые названы в таком качестве в законе, либо признаны таковыми в установленном законом порядке.

Все существующие в современной мировой практике ценные бумаги можно разделить на два класса: основные ценные бумаги и производственные финансовые инструменты.

Основные ценные бумаги – это бумаги, в основе которых имущественные права на какой-либо актив, а производственные финансовые инструменты – форма выражения имущественного права, которое возникает в связи с изменение цены базового актива, лежащего в основе данного инструмента. Кроме того, ценные бумаги можно классифицировать по способу легитимации управомоченного лица. По данному критерию ценные бумаги можно разделить на: ценные бумаги на предъявителя; именные ценные бумаги; ордерные ценные бумаги.

Те права, которые удостоверены предъявительской ценной бумагой, принадлежат соответственно предъявителю ценной бумаги. Для того чтобы передать права другому лицу, достаточно вручить ценную бумагу данному лицу.

Что касается именных ценных бумаг, то удостоверенные ими права принадлежат лицу, которое названо в конкретной ценной бумаге. Передача прав возможна в порядке, который установлен для уступки требований (цессии).

Что касается ордерных ценных бумаг, то права, удостоверенные такой ценной бумаги, принадлежат лицу, которое указано в данной бумаге и которое может само осуществлять эти права, либо назначить своим распоряжение другое лицо. Права по данному типу ценных бумаг передаются посредством совершения на данной бумаге передаточной надписи. Ценные бумаги также можно классифицировать по способу выпуска на эмиссионные и неэмиссионные ценные бумаги.

Эмиссионная ценная бумага – это та ценная бумага (в том числе и бездокументарная), которая характеризуется такими признаками как:

Закрепляет совокупность имущественных и неимущественных прав, которые подлежат удостоверению, уступке и безусловному осуществлению.

Размещается посредством выпусков.

Имеет равные объем и сроки осуществления внутри одного выпуска при этом вне зависимости от времени приобретения данной ценной бумаги. В свою очередь, неэмиссионные ценные бумаги – это все остальные виды ценных бумаг, которые как правило обладают видовыми признаками и обращаются в штучном порядке, а также закрепляют за обладателем индивидуальный объем прав. Ценные бумаги можно классифицировать и по форме выпуска на документарные и бездокументарные ценные бумаги. Что касается документарных ценных бумаг, то они выпускаются в виде отдельного документа в простой письменной форме. В такой форме, например, выпускаются векселя. В случае с бездокументарной формой выпуска ценных бумаг, ценная бумага предстает в виде записи по счету. По такому критерию как лицо, выпустившее ценную бумагу, все ценные бумаги можно подразделить на государственные, муниципальные и частный.

В зависимости от срока обращения, ценные бумаги можно разделить на: срочные ценные бумаги и бессрочные ценные бумаги.

Для срочных ценных бумаг характерно наличие установленного при выпуске срока существования. Что касается бессрочных ценных бумаг, то их срок обращения ничем не регламентирован.

CDO о котором, будет говориться в главе 2.2 так же являлось ценной бумагой, а именно облигацией, обеспеченной долговым обязательством.

Вывод, есть достаточно много видов ценных бумаг, для упрощения работы как банковского, так и промышленного секторов, создание IPO и акций к примеру, помогло не одной сотне компаний, на стартапах или по мере дальнейшего развития.

Рисунок 1.

1.4 ВЛИЯНИЕ ЦИКЛИЧЕСКИХ СПАДОВ НА РЫНКЕ ЦЕННЫХ БУМАГ НА ЭКОНОМИКУ

Уже достаточно долго проводятся обсуждения вопроса по предлогу такого, как и за какое время рынок акций, как барометр, предвещает упадок производства, прибылей или, напротив, экономический подъем в макроэкономике.

Развитие экономики государства, без сомнения, оказывает сильное влияние на качество жизни населения, а для поддержания стабильного подъема нужно равновесие среди спроса и предложения в стране. В действительности же это равновесие время от времени нарушается. Быстрый подъем экономики меняется регрессом и стагнацией. Эти этапы экономики поочередно меняются друг за другом, образуя цикл. При перемещении от 1-го макроэкономического равновесия к 2-му возможно выделить экономический подъем.

Для больше ясного осознания дадим определение экономическому циклу. Экономический (деловой) цикл — подъемы и спады уровней экономической (деловой) активности в течение нескольких лет. Это промежуток времени между двумя одинаковыми состояниями экономической конъюнктуры.

Выделяют 3 ведущих вида циклов: длинноволновые, средние и мелкие циклы. Длинноволновые повторяются через 50 лет, мелкие – через 3 - 4 года.

Промышленные циклы длятся приблизительно 12 лет и складываются из 4 поочередно сменяющихся фаз: упадка перепроизводства, депрессии, оживления и подъема.

В последние 2 десятилетия между «новых» моментов финансового становления и деловых циклов внимание стало сдвигаться в сторону больше пристального исследования институтов и инструментов денежного рынка.

«Плоские » волны первой половины XIX в.. в USD соответствуют больше замедленному экономическому развитию государства, свойственному для данного периода. На этап гражданской войны 60х годов XIX в.приходится быстрый регресс в динамике рынка акций. Период быстрого экономического подъёма, начавшийся в экономике USA с 60 х годов XIX в., несомненно соответствует быстрому росту рынка акций, который приостановился в сложные 90е годы XIX в.

Опережающее промышленное развитие Англии, первенство в совершении промышленной революции проявилось в 2-ух ярко воплощенных, долгих волнах в конъюнктуре рынка акций, образовавшихся в течение XIX в. и соответствующих 2 волнам индустриализации, приходящимся на первую и вторую половину XIX в.

Очень сильно обобщённо финансовый рынок рассматривается как система, состоящая из 2-ух структурных составляющих – рынка банковских услуг и других денежных посредников (intermediaries), к примеру, страховых фирм, и рынка ценных бумаг. Подобный расклад оправдан тем, что как раз на эти разделы приходится больший удельный авторитет в структуре денежного рынка в большинстве государств мира, нежели на другие.

Глобальная экономика развивается циклично, фаза взлета меняется упадком, регрессом, оживлением, и вслед за тем цикл повторяется. За последние 40 лет возможно выявить надлежащие упадки в Мировой экономике, повторяющиеся в промежуток 10 лет:

- стагфляционный кризис 1974-1975 гг., связанный с увеличением тарифов на нефть ОПЕК;

-стагфляционный кризис 1980-1982 гг.;

- вкладывательный кризис 1990-1991 гг., связанный с падением фондовых индексов, пересмотром ожиданий инвесторов;

- схлопывание «пузыря» «доткомов» (компаний, связанных с Интернет), обвал индекса высокотехнологических фирм NASDAQ в 2000 г., последовавший вкладывательный упадок и глобальная рецессия 2002-2003 гг.

- Мировой финансовый кризис 2008г., который выделяется массовой безработицей и банкротствами, а обобщая, то просто глубиной спада.

По мере нарастания текущего крупного цикла в мире начала проявляться синхронизация повторяющихся колебаний, чему содействовали интернационализация хозяйственной жизни, возросшая созависимость государств от внешней торговли, работа ТНК, ликвидация таможенных ограничений изнутри ЕС, а еще понижение торговых пошлин между Японией, USA и государствами ЕС.

Финансовый рынок можно определить как совокупность формальных и неформальных институтов, предоставляющих финансовые услуги хозяйствам, предпринимателям и так далее.

Вывод экономика циклична и взаимосвязана, проблемы одного из секторов экономического механизма, быстро дадут знать о себе и в других.

Кризис сам по себе понятие не отрицательное и не положительное, да с одной стороны уровень жизни падает, но как экономический процесс это вполне естественный, кризисы существуют только потому, что наша экономика ещё не идеальна и продолжает преобразовываться, уже на данный момент экономический механизм имеет большую историю, и сам по себе является сложной системой состоящей из множества частей.

Глава 2. АНАЛИЗ КРИЗИСНЫХ ЯВЛЕНИЙ В ЭКОНОМИКЕ США

2.1 ДИНАМИКА КРИЗИСНЫХ ЯВЛЕНИЙ В ЭКОНОМИКЕ США

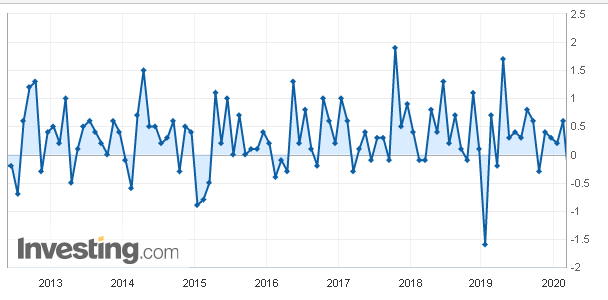

Предпосылкой ухудшения кризисных ситуаций в мировой экономике и, так же, обвалов фондовых рынков в различных государствах мира было проявление, своего рода, когерентного резонанса в социально-экономических системах. Здесь надо выделить имеющий базисное значение эффект синхронизации индуцированных отрицательных колебаний в национальных экономиках. В период текущего глобального кризиса, этот эффект достигнут вследствие уменьшения внешнего и внутреннего спроса, исчерпания модели обеспечения экономического роста за счет накачки государственными инвестициями инфраструктурных проектов, проявление горизонта событий, связанного с достижением в перспективе предельного уровня долговой нагрузки - в разных валютных позициях – на национальных производителей и ряда других негативных явлений. Синхронизация негативных квазигармонических колебаний фундаментально разбалансирует экономику и выводит ее за пределы контура производительности классически антикризисных мер, чем и объясняется длительность и разрушительность текущего кризиса. Это не только кризис экономики, одновременно, это кризис науки управления и систем управления экономикой. Данное объяснение дает ответ на крайне актуальные вопросы по характеру современного мирового финансово-экономического кризиса. Данный кризис явно не попадает под классические подходы в отношении кризисной цикличности . В связи с этим органы гос. управления различных государств, их союзы и международные организации не смогли создать проработанную, совместно структурированную, антикризисную позицию. В ряде случаев это приводит к самовозбуждению негативных автоколебаний во взаимосвязанных экономических системах, которые в случае их вхождения в когерентный резонанс создают перекрывающие друг друга зоны бифуркации, крайне затрудняя формирование хоть как-то обоснованных экономических прогнозов и выработку стабилизационных мероприятий. Это и наблюдается в настоящий период. В экономике при содействии различных макроэкономических циклов появляется некоторое количество динамических областей синхронизации (рассинхронизации) автоколебаний, а ещё областей, в которых сосуществуют устойчивые и неустойчивые циклы. В конечном итоге это кардинальным образом изменяет факторы, определяющие интероперабельность управления экономикой. В результате взаимного когерентного воздействия группы экономических циклов, внутренние циклы подвергались взаимному влиянию внешних циклов. Поэтому, отрицательный торговый баланс совместно с понижением котировок сырьевых товаров и понижением доходов четко показывают ухудшение ситуации в производственном секторе USA. Ровно то же показывает динамика розничных продаж в USA. Во 2-ом квартале 2015 г. размеры розничных продаж в USA продолжили сокращаться, в сравнении с итогами 2014 г. Так же нужно отметить, что с начала 2015 г. в USA также понижаются, объемы оптовых продаж. А на данный момент хоть и общая кривая имеет тренд вверх, появилась очень мощная импульсная динамика, которая например в 2019 году показала мощное снижение, как и на момент 2020 года (Рисунок 2).

При этом, экономические показатели фирм USA растут крайне высокими темами. Капитализация компаний в Америке подошла к отметке в 16.5 трлн долл., в свою очередь коэффициент оборачиваемости активов ухудшился достаточно резко и сразу, после того как, рынок приступил к неконтролируемому расширению. Прирост чистой прибыли с конца 2011 г. всего 77 млрд. долл. или менее 10%. К тому же, отдача на капитал очень низкая и до этого стабильно снижалась несколько лет подряд. Оборачиваемость активов уменьшается, то есть отношение годовой выручки к среднегодовым активам уменьшается, что говорит о крайне низкой эффективности использования доступных ресурсов. При этом условная стабилизация мировой экономики была достигнута за счет «вкачивания» средств реализуемого, прежде всего, путем увеличения долговой нагрузки. Процент мирового долга в 2000 г. составлял 246% от мирового валового внутреннего продукта (ВВП). Ко времени старта финансового кризиса 2007 года уровень мирового долга вырос, уже до 269% мирового ВВП. Как раз излишняя долговая нагрузка стала основой к формированию мирового кризиса. На момент период 2007-2015 гг. мировой долг вырос уже до 286% мирового ВВП: и прирост составил около 57 трлн. долл. , а в 2019г до 319% мирового долга. «Вливание» средств, в первую очередь развитыми государствами и прежде всего, в лице USA, для стабилизации мировой экономики, как и раньше, происходило методом наращивания долговой нагрузки. В связи с данным обстоятельством в период 2007-2014 годов самыми высокими темпами в мировой экономике рос как раз госдолг. Среднегодовые темпы прироста государственного долга на момент 2007-2014 годов составил 9,3%, а абсолютный прирост – 25 трлн. долл. На фоне этого темпы прироста долга сельскохозяйственного и финансового сектора смотрятся очень скромно. Собственно стоит отметить, что в гораздо более ранний период с 2000–2007 года рост мирового долга, намного сильнее, соответствовал традиционным доктринам западной политической экономии, так как по большей части обеспечивался за счет финансового и сельскохозяйственного сектора. Эмитированные ФРС средства, внесённые в экономику Соединённых Штатов, которые в общем случае были должны привести к инфляции, в данном конкретном случае оказались заморожены на счетах банков и финансовых фирм, уравновешивая невозвратные долги (фактически скрытые убытки) и «токсичные» активы, и в ценах на фондовом рынке. К увеличению активности в реальном производстве (не считая небольшой активизации в сфере строительства недвижимости в рамках глотка воздуха для ипотеки) эти финансовые внесения не привели; т.е. американским (как ведущим рынком и одновременно инструментом управления мировой экономикой) всё ещё управляют финансовые спекулянты, а основным способом наращивания доходов и активов считается манипулирование денежной и долговой массой с учетом валютных (сильный / слабый доллар) и товарно-ценовых аспектов (цены на энерго-элементы, еду и др.). Основным организационным инструментом контроля процесса увеличения мировых долгов всё так же, остается Федеральная резервная система USA. Вливание средств USA в совою же экономику привело к гипертрофированному наращиванию долговой нагрузки на банки. Причём, для сопоставления в январе 2007 г. в активах ФРС США 93,6% занимали казначейские бумаги, при этом были как казначейские облигации (60,3% активов), так и казначейские векселя (33,3%). Ипотечные ценные бумаги в активах ФРС США занимают 38,8%. Это те, так называемые «токсичные» активы, которые ФРС США должна была купить на свой баланс, чтобы улучшить положение тонущих от груза «токсичных» (неликвидных) активов американские банковские группы. Это означает, реализацию следующей операции: в экономику – на балансы группы выделенных американских банков и финансовых компаний были переведены эмитированные средства со счёта ФРС США, а на счёт ФРС США, в обмен, были размещены неликвидные ипотечные ценные бумаги и другие подобные фондовые активы по завышенным ценам. В результате банки и финансовые компании удержались на краю банкротства, ранее рухнувший фондовый рынок постепенно повысил цены на ликвидные ценные бумаги, так как образовался искусственный спрос на них за счет внесённых средств. На этой базе экономика Соединённых Штатов Америки показала некоторый рост (за счет виртуального роста балансов банков и цен на фондовом рынке), возобновился определенный спрос на ипотеку за счет получения в банках займов (стоимость недвижимости стала уровновешивать заемные средства), строительные компании возобновили «замороженные» проекты в связи со спросом на ипотеку. S&P 500 начиная с осени 2011 г. устойчиво растет, тогда как стоимость ключевых товаров, золота, нефти и меди (важнейший металл для высокотехнологичных отраслей), чья стоимость обычно растет с ростом бизнес-активности, которая обычно лежит в основе роста стоимости акций производственных компаний, устойчиво снижается. Цена основных промышленных металлов, характеризующая благоприятность производственной конъюнктуры, которая, казалось бы, обязана находиться в основе роста цены акций пятисот наиболее крупных американских компаний, всё ещё устойчиво понижается. Динамика цены основных видов промышленных ресурсов и сельскохозяйственной продукции, характеризующая благоприятность производственной конъюнктуры очевидно негативная, в то же время как цены на фондовом рынке росли высочайшими темпами. Выход USA из наиболее жесткого цикла системного финансового кризиса, плавно перетёкшего в системный финансово-экономический кризис, реализуется следующим образом. Соединённые Штаты делают по модели СЭВ свежий, расширенный контур управления с выходом за пределы ранее выраженной зоны американского экономического влияния в мировой экономике.

Вывод, только количественно более обширное и качественно более основательное увеличения контура оперирования товарной массой и пакетом предложений может временно уравновесить эмитированную и мультиплицированную в различной форме финансовую пирамиду, которую накопила ФРС США и продолжает интенсивно накапливать далее.

Рисунок 2.

2.2 Кризис недвижимости и ценных бумаг в США 2007 года.

Ипотека во всём мире прошла длительный процесс развития, преображаясь из просто заёмной системы, в продвинутый финансовый механизм.

Пути развитии Америки в данном случае несколько отличались от других стран, поскольку именно здесь ипотекой не интересовались вплоть до Великой депрессии, за исключением нескольких частных банков. В 1934 году правительство Америки всё же пришло к понимаю, о перспективах данного процесса для возрождения экономики страны.

В конце 20 века в Калифорнии безработные американцы думали, что дома могут только дорожать, и банки почему-то думали точно так же, выдавая им ничем не обеспеченные кредиты. Безработный покупал дом за 150 тысяч долларов без первого взноса, платил по 700 долларов в месяц, а через полгода стоимость его дома была уже 180 тысяч, он его продавал и покупал дом за 200 тысяч, вложив виртуальное подорожание как первый взнос. И все оказывались в плюсе. Только когда каждый второй безработный через год переставал платить задолженность, а банки в попытке продать заложенные дома, выяснили, что все дома на этой улице уже выставлены на продажу и никто не хочет их покупать ни за 150 тысяч, ни меньше, увидели проблему для внутренних инвестиций. А всё потому, что за пару лет до этого в банках скопилось настолько много денег, что они вообще перестали проверять надёжность заёмщиков.

Следующим этапом развития ипотечных банков стало, собирание заёмщиков в пулы и продажа их инвестиционным банкам. Американским инвестиционным банкам и этого было мало. Они придумали новую, ещё более лучшую схему заработка. Они решили перепродадать эти ипотечные пулы норвежским инвесторам, а чтобы их заинтересовать, сделали новую конструкцию: Collateralized Debt Obligations, CDO. Обеспеченные долговые обязательства.

Выпустили облигации, предоставили инвесторам выбор, разделив ипотеки на более и менее рискованные, и соберём из них пирамиду, чтобы каждый норвежский фонд мог приобрести как доходные и рисковые активы, так и низкодоходные, но солидные ежемесячные платежи. Для этого инвестиционный банк делает корзину, например, из тысячи ипотек, из которых 500 — первоклассные (офисные служащие и менеджеры), обозначим их класс «А», 300 — второклассные, класс «В» (работающие люди без высшего образования, обслуживающий персонал), а оставшиеся 200 — высоко рискованные, класс «С», то есть безработные и неблагополучные семьи.

Из этой пирамиды те норвежские инвесторы, которые купили бумаги класса «А», получают свой доход первыми, но и процент у них самый низкий (например, 5 % годовых). Те, кто купил бумаги класса «В», претендуют на 8 % годовых, но доход получают только после того, как из этой тысячи ипотек накопились пятипроцентные выплаты всем держателям бумаг класса «А». Ну и есть ещё рисковые: они хотят заработать 15 % годовых и покупают бумаги класса «С» — то есть те, по которым риск максимален. Некоторые инвестиционные банки шли ещё дальше. Они покупали бумаги класса «С», делили их ещё раз: представляем вам облигации класса «парковщик», «официант» и т.д. затем паковали это в новую пирамиду, обещая им не 15 %, а 25 % годовых. Двадцать пять процентов годовых, хотя риск при этом огромен — как можно купить такое? А вот как: достаточно было продавцу заявить, что бумаги обеспечены ипотечными кредитами. Формально так оно и было. При этом надо понимать, что на каждом этапе банк-эмитент всегда собирает немного с общей корзины для себя, делая соотношение риск/доходность ещё хуже.

Стоит только нескольким безработным забросить на пару месяцев работу как пирамида начинает рушиться. Не собирается транш для класса «официант», из-за этого и класс «С» вышестоящей пирамиды оказывается без выплат.

Это было началом первого этапа государственного регулирования системы ипотечного кредитования. В результате этой политики все большее и большее количество финансов, капитала стало доступно гражданам для того, чтобы производить займы на строительство и покупку недвижимости. Именно этот механизм помог Соединенным Штатам в значительной степени восстановиться после депрессии 1929 г. Организация вторичного рынка ипотечных кредитов и содействие государства его развитию были ответом на упадок жилищного рынка времен Великой депрессии 30-х годов. Одним из наиболее важных законов, принятых в то время, был Национальный закон о жилье от 1934 г., на основании которого была создана Федеральная Жилищная Администрация с целью развития программ ипотечного страхования. Она взялась за: решение вопросов там, где на ипотечных рынках и рынках жилья существовали наибольшие трудности. Федеральная Жилищная Администрация оказала содействие в разработке стандартов и гарантий, позволивших повысить эффективность работы этих рынков:

Федеральная Жилищная Администрация стандартизировала условия предоставления ипотек. Для покупателей это означало меньший размер первого взноса и отсутствие необходимости прибегать к дорогостоящим кредитам. Стандартизация также обеспечила развитие и еще одного аспекта рынка: банки, выступавшие в роли первоначальных кредиторов, получили возможность «упаковывать» и продавать ипотеки в форме ценных бумаг для конечных инвесторов, которые, в свою очередь, могли осуществлять с ними торговые операции или продавать их на рынке. Это означало, что кредитное учреждение, предоставляющее ипотечную ссуду, и инвестор, вкладывающий свои средства в ипотеку, уже не являлись одним и тем же лицом. Было положено начало формированию вторичного рынка ипотек;

Федеральная Жилищная Администрация обеспечила страхование ипотек, предоставляемых на приобретение домов. Страхование обусловливало снижение рисков для кредиторов и, следовательно, помогало расширить круг людей, удовлетворяющих требованиям на получение ипотечных кредитов. Это страхование дало определенные гарантии тому, чтобы кредитор смог получить залог и в конечном итоге вернуть те деньги, которые он дал под заем для покупки или строительства жилья. Федеральная Жилищная Администрация гарантировала кредитору выплаты денежных сумм в случае нарушения заемщиком обязательств по внесению платежей по жилищной ипотеке. На протяжении восьми лет Федеральная Жилищная Администрация смогла обслужить примерно 25% ипотечного рынка Соединенных Штатов. Гарантии страхования ипотечного кредитования были выданы примерно 90% владельцев жилищного рынка. В 1934 г. Конгресс США утвердил программу для обеспечения гарантий по кредитам Администрации по делам ветеранов.

Кредитные программы Федеральной Жилищной Администрации и Администрации по делам ветеранов в процессе их реализации формировали и поддерживали основные направления ипотечного кредитования. Результатом этой деятельности стали: снижение размера первоначального взноса за приобретаемое жилье, осуществляемого заемщиком за счет собственных средств; увеличение срока кредитования (с 20 до 30 лет) и установление фиксированной ставки по ипотечному кредиту.

Последним и главным звеном в развитии политики системы ипотечного кредитования в Соединенных Штатах было создание в 1938 г. Конгрессом США Федеральной национальной ассоциации ипотечного кредитования - FNMA (сокращенно – «Фэнни Мэй»). Появление централизованной структуры вторичного рынка ипотек определило начало следующего этапа государственного регулирования национальной системы ипотечного кредитования. «Фэнни Мэй» первоначально была создана как филиал Агентства финансирования работ по реконструкции. Она сотрудничала с РФК с целью развития вторичных ипотечных рынков. «Фэнни Мэй» смогла создать вторичный рынок ипотечного кредитования в Соединенных Штатах. В конце 1938 г. «Фэнни Мэй» имела в своем портфеле застрахованных Федеральной Жилищной Администрацией ипотечных кредитов на сумму более чем 80 млн долларов.

Важным катализатором развития жилищного сектора и становления системы ипотечного кредитования США стало внесение изменения в Налоговый кодекс 1939 г., согласно которому налогоплательщикам давалось право вычитать процент по ипотечной ссуде из дохода, подлежащего налогообложению. Для лиц, имеющих обязательства по ипотечной ссуде, предоставлялся ряд налоговых льгот. Таким образом, был создан стимул для получения заемных средств с помощью ипотечного кредита. РФК, вплоть до ее роспуска в 1948 г., специализировалась на покупке уже выданных ипотечных кредитов, а «Фэнни Мэй» выполняла стабилизирующие задачи. Она была создана как правительственная организация, которая должна была обеспечить социальную стабильность. И, таким образом, выполняя эти функции, она работала примерно последующие 30 лет. Она поддерживала возможность обращения на рынке кредитов Федеральной Жилищной Администрации и Администрации по делам ветеранов с фиксированной процентной ставкой. Первоначально «Фэнни Мэй» была уполномочена покупать кредиты, гарантированные Федеральной Жилищной Администрацией. В 1954 г. «Фэнни Мэй» стала акционерным обществом. Государством была произведена реструктуризация компании «Фэнни Мэй» для того, чтобы часть этой компании смогла получать свой собственный доход, непосредственно от продажи акций. Сам факт акционирования государственной компании говорит о том, что работа частного капитала на вторичном рынке стала не только выгодной для размещения инвестиций, но и выгодной для развития инфраструктуры вторичного рынка ценных бумаг. Механизм, рожденный государством для активизации первичного рынка, стал самодостаточным на определенном этапе развития системы. Реальным подтверждением этого вывода является тот факт, что «Фэнни Мэй» в 1968г. стала полностью частной компанией.

В 1968 г. «Фэнни Мэй» была разделена на два самостоятельных юридических лица, на каждое из которых была возложена часть первоначально принадлежащих «Фэнни Мэй» функций. Одним из них была Правительственная Национальная Ипотечная Ассоциация - GNMA (именуемая «Джинни Мэй»). Она начинала как чисто федеральное агентство в составе Департамента жилищного и городского развития, с помощью которого в рамках ссудо-сберегательной системы страны упаковывались и продавались ипотечные ссуды на рынках капитала, что привело к дальнейшему развитию вторичного рынка. Облегчив процесс реализации ипотек на рынках капитала, банки смогли быстрее осуществлять оборот своих ипотечных средств и, таким образом, генерировать все большее число новых ипотек. Естественно, что это позволило существенно увеличить объем средств, направляемых в отрасль жилищного строительства.

«Фэнни Мэй» являлась частной корпорацией, хотя все еще и сохраняющей некоторую связь с федеральным правительством. В 1968 г. компания «Фэнни Мэй» была приватизирована. Она была приватизирована именно в связи с тем фактом, что эффективно работала. Бюджетный дефицит составлял в тот момент примерно $ 100 млрд. Поэтому решено было приватизировать компанию. Но функционировала компания «Фэнни Мэй», выполняя те же самые задачи. На «Джинни Мэй» была возложена государственная поддержка жилищных программ. «Фэнни Мэй» стала специализироваться в продаже и покупке ипотечных кредитов на вторичном ипотечном рынке, повышая тем самым ликвидность и инвестиционные возможности кредиторов. Благодаря усилиям «Фэнни Мэй» и «Джинни Мэй» был создан рынок кредитов Федеральной Жилищной Администрации и Администрации по делам ветеранов. Традиционно в США доля ипотечных кредитов с высокой долей риска находилась на низком уровне в 8 %; в 2004‒2006 гг. она выросла до приблизительно 20 % от общего числа выданных ипотечных кредитов (и даже выше в некоторых регионах США). Значительную часть (в 2006 г. более 90 %) составляли кредиты с плавающей процентной ставкой. Увеличение доли субстандартных кредитов было одним из проявлений более общей тенденции снижения стандартов кредитования, а также вывода на рынок более рискованных ипотечных продуктов. При этом потребительское кредитование в США приобретало всё большую популярность: в конце 2007 г. доля долговых обязательств от общей суммы располагаемого личного дохода выросла до 127 % (в 1990 г. она составляла 90 %), что в значительной мере было вызвано широким распространением ипотечного кредитования.

Цены на жилую недвижимость в США активно росли до середины 2006 г., после чего они начали стремительно падать; из-за этого заёмщикам стало значительно сложнее добиться рефинансирования кредита. В то же время процентные ставки по ипотечным кредитам с плавающей ставкой начали повышаться, что повлекло за собой повышение размера ежемесячных выплат и привело к резкому росту количества случаев невыполнения обязательств по кредитам. Широко распространённые на финансовом рынке производные ценные бумаги, обеспеченные, в том числе субстандартными ипотечными закладными, почти полностью обесценились, а нежелание частных инвесторов вкладывать средства в рынок кредитования и сокращение количества инвестиционных возможностей привели к значительному сокращению объёма торговли ипотечными и другими ценными бумагами по всему миру. Сомнения в устойчивости кредитного и финансового рынков США привели к ужесточению условий кредитования по всему миру и замедлению экономического роста как в США, так и в Европе. Непосредственной причиной ипотечного кризиса стал прокол экономического пузыря на рынке недвижимости США, рост которого достиг наивысшей точки в 2005—2006 гг. Вскоре после краха рынка недвижимости всё большее число заёмщиков было не в состоянии выполнять свои обязательства по субстандартным ипотечным кредитам и по ипотечным кредитам с плавающей процентной ставкой. В 2004—2007 гг. кредиторы выдавали большое количество субстандартных кредитов, и именно заёмщики, получившие кредиты в этот период времени, были чаще всего неспособны производить выплаты по обязательствам. Поскольку они были уверены в долгосрочном росте цен на жилую недвижимость, они были склонны принимать на себя трудновыполнимые обязательства по ипотечным кредитам, рассчитывая на проведение рефинансирования на более благоприятных условиях, а также из-за наличия привлекательных инновационных предложений (например, кредитов с низкими первоначальными выплатами). Кроме того, во многих случаях потребители, которые могли бы претендовать на стандартные условия кредитования, получили субстандартные ипотечные кредиты, хотя и соответствовали требованиям Федеральной корпорации жилищного ипотечного кредита (Freddie Mac) и Федеральной национальной ипотечной ассоциации (Fannie Mae). Это произошло из-за сокращения влияния предприятий с государственным участием (Freddie Mac, Fannie Mae) в сфере ипотечного кредитования и улучшения позиций частных компаний-кредиторов.

Так же хотелось бы отметить двухуровневую систему ипотечного кредитования, которая действует в США.

Двухуровневая модель организации рынка ипотечного кредитования возникла исторически в связи с желанием правительства добиться единообразия или стандартизации сделок по обеспечению ипотечных кредитов во всей стране в целом для повышения их ликвидности и последующего рефинансирования.

Суть двухуровневой модели состоит в том, что ипотечные кредиты, сделанные на первичном ипотечном рынке, переуступаются агентствам, специально созданным при участии государства. Эти агентства могут поступить с полученными ипотечными кредитами различными способами:

- переуступить их вторичным инвесторам;

- сформировать из единообразных ипотечных кредитов пулы и продать вторичным инвесторам такие неделимые пулы ипотек или же права участия (доли) в таких пулах;

- выпустить и разместить ценные ипотечные бумаги.

Отрасль ипотечных кредитов может явиться катализатором развития отрасли жилищного строительства, что в свою очередь станет важным компонентом в структуре валового национального продукта страны. За шестьдесят лет после принятия Национального закона о жилье от 1934 г. в США процент жилья в частной собственности постепенно вырос с показателя менее 50% до нынешнего уровня, составляющего почти две третьих. Практически весь этот рост имел место в годы после Второй мировой войны. В течение последних двадцати пяти лет приобретение четырех из пяти новых домов финансировалось посредством получения ипотечной ссуды.

Государство играет решающую роль в становлении и ускорении развития ипотечного рынка. Органы государственной власти должны осуществлять соответствующую политику, направленную на стимулирование, путем законодательной и финансовой поддержки, предоставлением страховок и гарантий, как для населения, так и для других основных участников системы ипотечного кредитования. Вместе с тем государство создает систему регулирования и контроля для обеспечения стабильности функционирования системы.

Вывод, развитие системы ипотечного кредитования сопряжено с одновременным эволюционным развитием основных сегментов экономики: кредитно-финансовой системы, рынка капитала, промышленно-строительного комплекса и инфраструктуры рынка жилья. Последовательность действий государственных органов, степень и форма их влияния на систему зависело от способности участников рынка обеспечивать свое устойчивое саморазвитие. Однако недостаток регулирования и контроля, дал возможность проявиться кризису в столь обширном объёме.

Глава 2.3. МЕРЫ ПО ПРЕОДОЛЕНИЮ КРИЗИСА 2007 ГОДА И ПУТИ ПРЕДОТВРАЩЕНИЯ КРИЗИСНЫХ ЯВЛЕНИЙ НА РЫНКЕ ЦЕННЫХ БУМАГ

Обратимся теперь к ситуации, образовавшийся в Соединённых Штатах Америки в 2007– 2008 гг. Финансовый кризис, начавшийся с внезапного и основательного падения рынка необеспеченных ипотечных ценных бумаг весной 2007 г., охватил большую часть финансовых и кредитных организаций, являвшихся их основными держателями. Обычный монетарный рецепт антикризисной поддержки, применённый Федеральной резервной системой, состоял в снижении ставок рефинансирования (в частности, целевая ставка по федеральным фондам была снижена с 5,25% годовых в августе 2007 г. до 2% – в апреле 2008 г.).

Впрочем, особой остроты упадок достиг осенью 2008 г. В условиях паники, охватившей правительство Соединенных Штатов Америки, практически никакое уменьшение ставок насколько угодно процентов не могло уже улучшить ситуацию. И именно в этой точке времени было впервые задействовано «количественное смягчение». Нововведение данной идеи состояло не в изобретении правительством или руководством ФРС новых подвидов банковских операций, а в том, чтобы применить имеющийся у ФРС механизм операций на открытом рынке для проведения долгосрочного (точнее не ограниченного сроками) перевыкупа активов.

Программа количественного смягчения в Соединённых Штатах Америки начата в марте 2008 г. в связи с необходимостью срочного спасения крупнейших американских ипотечных агентств FNMA и FHLMC.

Основными держателями акций и ценных бумаг этих агентств были как коммерческие банки, так и инвестиционные финансовые компании, которые в связи с этим также попадали в невыгодную ситуацию. Покупка акций FNMA и FHLMC проводилось двенадцатью федеральными резервными банками, состоящими в Федеральной Резервной Системе, размер затраченных средств достиг примерно 1,7 млрд долларов, сами же агентства перешли под управление государственного Федерального агентства по жилищному финансированию (FHFA). Сам прецедент «национализации» FNMA и FHLMC содействовал стабилизации на ипотечном рынке, программа достигла своих целей и была закончена в марте 2009 г. Впрочем, оказалось, что роль ФРС в устранении кризисной ситуации на этом этапе не завершилась. В связи с дальнейшими событиями первый период “Количественного смягчения” получил условное сокращение QE1. Продолжение программы (получившее обозначение QE2) началось в ноябре 2010 г. и продолжалось до июня 2011 г. Вторая программа предполагала приобретение ценных бумаг Федерального казначейства Соединённых Штатов Америки на сумму 600 млрд. долларов в течение 8 месяцев. И в конце концов, в сентябре 2012 г. ФРС начала третью программу количественного смягчения. В этот раз целью была покупка как казначейских, так и ипотечных облигаций. При этом срок окончания данной программы не устанавливался (в сообщении Комитета ФРС по открытым рынкам (FOMS) говорилось о «нескольких кварталах»), каждый месяц планировалось выкупать казначейские облигации на 45 млрд долл., ипотечные облигации – 40 млрд долл. С декабря 2013 г. на каждом последующем заседании FOMS уменьшал количество закупок на 10 млрд долл., уменьшив в конечном итоге ежемесячные покупки до 15 млрд долл. По факту программа была закончена в октябре 2014 г., когда общее положение экономики Соединённых Штатов Америки было признано удовлетворительным. По прошествию трех этапов QE активы федеральных банков, входящих в ФРС, увеличились до 4,4–4,5 трлн долл., тогда как до кризиса 2008 г. они составляли всего 820–830 млрд долл.

Конечно, не весь этот объем эмиссии является «излишним»: часть эмитированных сумм обеспечивает увеличение оборота товаров и услуг в Соединённых Штатах Америки. Вместе с тем, по разным оценкам, накопленная избыточная эмиссия в настоящее время составляет от 2,7 до 3,2 трлн долл.

Остановимся чуть подробнее на влиянии программ количественного смягчения на фондовый рынок. С долей условности стоит принимать, что ВВП характеризует реальную динамику развития реальной экономики, а рыночная капитализация – демонстрирует изменение представлений о стоимости субъектов экономики, «производящих» этот ВВП. Движение рынка акций всякий раз имело выраженный повторяющийся характер. В 1980-е и в 1990-е годы циклы в движении цен акций в основном совпадали с динамикой ВВП, имея при этом более сильную амплитуду.

В периоды экономического подъема спекулятивные ожидания участников рынка ценных бумаг «толкают» цены значительно быстрее, чем растет реальный сектор экономики (это хорошо видно на примере 1995–1999 гг.). И напротив, спад в реальном секторе сопровождается гораздо более быстрым и глубоким падением цен на рынке акций. Кризис выполнял свою благотворную роль, насильно осуществляя негативную переоценку акционерного капитала. Выполнение программ количественного смягчения практически «отменило» эту циклическую динамику. При слабых темпах увеличения ВВП США в 2009–2014 гг. рыночная капитализация бурно росла. Любой дальнейший этап QE «подстегивал» уже не реальное производство, сколько его «бумажное выражение» на фондовом рынке. В результате отношение капитализации к ВВП, уменьшившееся ниже 80% в 2008 г., под действием притока «дешевых» денег от “Количественного смягчения”, достигло к началу 2015 г. более 150%. Для сравнения: в январе 2007 г., перед тем как «лопнул пузырь» американских ипотечных ценных бумаг (событие, которое во многом спровоцировало позднее мировой финансовый кризис), рынок акций USA составлял «всего» 141% от ВВП. Сегодня же рынок акций USA выглядит так, как будто экономика этой страны находится на стадии оживленного подъёма. Фондовый рынок частично абсорбировал излишек ликвидности и тем самым дает явно завышенные оценки стоимости компаний реального сектора. Причем сформировавшийся на биржевом рынке акций «пузырь» касается не какого-то конкретного сектора экономики, а всех ведущих компаний США.

Для России считается применимой такая же политика Количественного смягчения, как была применена в США. В условиях возможного надвигающегося кризиса. А так же крайне необходимо создание отдельного органа контроля данной отрасли.

Вывод, программа количественного смягчения является одним из вариантов если не погашения кризисных ситуаций, то хотя бы их контроля. Однако и здесь есть подводные камни, поэтому можно с уверенностью сказать, что хоть этот метод работает, он далеко не совершенен.

Общий анализ проблемы 2007 показывает, что халатность органов власти и банковского сектора очень сильно повлиял на глубину этого кризиса, решение проблемы было найдено, хоть это в итоге и невероятно сильно отразилось на всей мировой экономике.

В заключении хочется сказать, что чаще всего общественная паника при слове кризис – это по меньшей мере странно, кризис обычное экономическое явление и каждый из людей пережил как минимум, 1 или несколько из них.

У финансового сектора есть способы уменьшение объёмов данной проблемы, огромная база опыта истории, которая поможет в будущем избежать такого масштаба проблем.

Научные статьи.

Балабин А. А. ПЛОДЫ КОЛИЧЕСТВЕННОГО СМЯГЧЕНИЯ. ЭКО. 2016;46(6):50-67.

ЦИКЛО-КОГЕРЕНТНАЯ ДИНАМИКА КРИЗИСНЫХ ЯВЛЕНИЙ В ЭКОНОМИКЕ США –E. Л. Логинов, Н.Д. Эриашвили, В.Ю. Борталевич

Книги

Финансовые кризисы, теория, история и современность – И. К. Ключников, О. А. Молчанова.

Ипотека: история и современность – Ж. И. Ковган

Электронные ресурсы

Smart.lab.ru

dic.academic.ru

Автореферат

Финансовый кризис США 2007-2008 гг. в контексте современных концепций развития мировой экономики : Намкун Сок

Мировой кризис 2007-2008: причины и последствия © 2008 С.Б. Огнивцев

Диссертации

ИПОТЕЧНЫЙ КРИЗИС В США 2007-2008 гг. И ЕГО ВЛИЯНИЕ НА МИРОВУЮ ЭКОНОМИКУ © 2012 М.В. Миренская

Графики, статистика

Investing.com

- Разработка регламента выполнения процесса «Складской учёт» ( Предметная область )

- Пример проекта и команда для его реализации (Общие понятия)

- Функции операционных систем персональных компьютеров (Типы операционных систем)

- Разработка регламента выполнения процесса «Складской учёт» (Разработка требований к программному обеспечению)

- Учет труда и заработной платы (Начисление заработной платы)

- Особенности и технология подготовки к составлению бухгалтерской отчетности (Понятие, состав бухгалтерской отчетности и общие требования)

- НОРМАТИВНЫЙ ДОГОВОР (Международные нормативные договоры)

- Роль мотивации в поведении организации (АНАЛИЗ СИСТЕМ МОТИВАЦИИ В ПОВЕДЕНИИ ОРГАНИЗАЦИИ НА ПРИМЕРЕ РИТЕЙЛА)

- Материально-техническая база и ее роль в развитии торговли

- Анализ деятельности спортивной организации на примере флорбольного клуба «Спартак»

- Основы работы с операционной системой Windows 7 ( История Windows )

- Понятие и признаки государства ( Понятие государства: эволюция идей и современные трактовки )