Критерии оценки качества человеческого капитала организации (Основные современные теории и концепции управления человеческим капиталом)

Содержание:

Введение

Актуальность темы исследования. Эволюция понятия человеческого капитала от чисто социально-философской категории к экономической протекала через изменение понимания фактора воспитания, образования, стратегий и методов обучения как исключительно затратных непроизводительных статей к пониманию инвестиций в образование как инвестиций в производство, ведущих порой к революционному росту производительности труда. Трансформация понимания человеческого капитала произошла в послевоенные годы XX века и повлекла за собой рост значимости и роли образования в обществе.

Значительный вклад в исследование роли человеческого капитала в современном обществе внес Саймон Кузнец , который полагал, что человеческий капитал становится сегодня главной социально-экономической переменной, которая необходима для стабилизации и эволюционного (а также в перспективе и революционного) фактора роста социально-экономических показателей национальных экономик. В данном случае хорошими наглядными примерами использования человеческого капитала для роста национальных экономик может служить социально-экономическая стратегия развития азиатских тигров, которая привлекла технологии и западные стили обучения в свою традиционную культуру, тем самым резко перейдя от традиционного уклада общества к революционной модернизации через социально-экономический рост благосостояния как всего общества, так и отдельных граждан.

При этом С.Кузнец отмечал, что опыт развитых стран пригоден для экспортирования в другие страны лишь в том случае, когда человеческий капитал этих стран является достаточным для усвоения технологий, предлагаемых в качестве фактора развития национальных экономик. Именно по этой причине так высока оценка образования в структуре человеческого капитала. Таким образом, для С.Кузнеца основным требованием к росту национальной экономики становятся начальные показатели физического и накопленного (стартового) человеческого капиталов. Они являются четкими критериями развития национальной экономики и одновременно стоят на первом месте в списке ограничителей переноса и адаптации технологий производства и управления, разработанных в высокоразвитых странах.

Цель исследования.

Цель исследования состоит в изучении критериев оценки качества человеческого капитала организации.

Задачи исследования:

1. Изучить теоретические источники возникновения и развития теории управления российским человеческим капиталом

2. Раскрыть взаимосвязи структурных элементов человеческого капитала как возможных объектов управленческого воздействия на организацию.

3. Выявить степень влияния структурного и человеческого капитала на организацию.

В качестве объекта исследования предложен человеческий капитал в и его роль в общей структуре организации.

В качестве предмета исследования в работе представлена сфера социальных отношений в области управления человеческим капиталом.

1. Основные современные теории и концепции управления человеческим капиталом

1.1 Концепции человеческого капитала

Укрепляющаяся взаимная функциональная зависимость производительности труда от знаний и технологий управления обусловила в середине XX века необходимость создания особой социально-экономической концепции управления человеческим капиталом как фактора, потенциально способного резко повысить производительность труда, а также создать теории, объясняющие роль человеческого капитала в современном высокотехнологичном и высококонкурентном мире.

Щульц Т. стоял у самых истоков формирования теории человеческого капитала.

Шульц Т. показал, что человеческий фактор может стать одним из ключевых механизмов повышения выработки на одного человека (производительности труда). Шульц Т. фактически показал пути повышения конкурентноспособности на рынке через низкозатратное изменение структуры организации и новой расстановки приоритетов управления, раскрывающее новые способы использования как физического, так и человеческого капиталов.

Шульц Т. предложил считать результатом вложений в человека неколичественный фактор аккумуляции человеком новых возможностей труда, нового взгляда на эффективность и созидательную деятельность в обществе, в частности выражающемся также и в новом отношении к своей личности, что впоследствии отчасти реализовалось в концепции здорового образа жизни как одной из ведущих государственных программ развития человеческого капитала.

Таким образом, была предложена теория, согласно которой человеческий капитал, несмотря на преобладание его качественной составляющей перед количественной, все же обладает способностью к накоплению.

Согласно предварительным расчетам Шульца Т., в структуре совокупного продукта общества на аккумуляцию человеческого капитала используется уже не 25%, как было предложено подавляющим большинством теорий воспроизводства в политэкономии и марксизме в XX веке, а 75% от общего объема совокупного продукта общества. Уже сам факт преобладающей доли человеческого капитала в структуре факторов производства должен был заставить социологов и экономистов обратить внимание на институциональные особенности его производства и измерения.

В отличие Шульца Т. Беккер Г.С., получивший в 1992 г. Нобелевскую премию за «распространение сферы микроэкономического анализа на целый ряд аспектов человеческого поведения и взаимодействия, включая нерыночное поведение»[1], более социологичен. Он применил методы оценки человеческого капитала к сферам, традиционно считающимися социологическими, и отчасти, в некоторых сферах социальной жизни - социально-философскими из-за постулируемой учеными невозможности вычислений. До Беккера Г.С. в социальной жизни постулировался перевес качественной составляющей в социальной сфере и, следовательно, большую роль в управлении человеческим капиталом играла харизма конкретного человека, а не технологии социального управления. Таким образом, заслуга Г. Беккера состоит том, что он проанализировал роль человеческого фактора на уровне микроэкономики[2].

Для Беккера Г.С. человеческий капитал является суммой знаний, навыков и умений индивидуума. Тем самым Беккер Г.С. предлагает операциональное определение человеческого капитала, в котором ведущую роль играет операциональный уровень активности человека.

Если обратиться к отечественной психологии деятельности, базирующейся на культурно-исторической концепции Выготского Л.С., то окажется, что подобное определение человеческого капитала частично и не может быть применено в качестве логически широкого принципа оценки человеческой деятельности вообще.

Инвестиционной составляющей в концепции Беккера стали издержки на обучение, т.е. на повышение интеллектуально-операционального уровня работника. Закономерно, что инвестициями в человеческий капитал при данных предпосылках стали считаться традиционные социальные институты: образование, накопление производственного опыта, охрана здоровья, географическая мобильность, поиск информации.

Несмотря на отчетливую ориентацию операционализации концепции человеческого капитала, в теории Беккера Г.С. можно также фиксировать серьезную направленность на гуманизацию экономического мировоззрения, поскольку приоритетным в экономических расчетах для Беккера Г.С. стал расчет эффективности деятельности от повышения человеческого капитала для самого работника.

Так, первые расчетные дифференциальные показатели количественного исчисления качества человеческого капитала, представленного Беккером Г.С., были направлены на получение агрегированного показателя разности между доходами выпускников колледжа и доходами работников со средним образованием. Он показал разницу между доходами данных социальных слоев, которая составила от 12 % до 14 %. Усложненные расчеты эффективности человеческого капитала были проведены уже с более серьезным использованием социально-экономических показателей. Так, в них использовались экономические категории альтернативных и прямых издержек и данные, полученные из расчетов отношения годового дохода к издержкам на образование.

Интересам нашего исследования отвечает и тот факт, что Беккер Г.С. работал в области теории фирмы, разрабатывая авторские концепции конкуренции. Предлагая свое классификационное деление человеческого капитала, Беккер разделил инвестиции в человека на общие и частные (специфические), проведя различия через специфику обучения человека.

На сегодняшний день практическая деятельность многих фирм доказывает теоретическое положение, согласно которому специальное обучение работников обеспечивает компанию конкурентными преимуществами наряду с такими элементами капитализации активов компании, как бренд или ноу-хау. Но историческим фактом является то, что одним из первых социологов и экономистов, продемонстрировавших и доказывающих действительность и практическую применимость такого подхода к оценке активов фирмы, был Беккер Г.С.

Наряду с доказательством необходимости для фирмы развития человеческого капитала, базирующегося на скрупулезном анализе возможности применения теории человеческого капитала к микроуровневым социальным процессам, Беккер Г.С. так или иначе способствовал развитию общего взгляда на качество жизни человека в масштабах государства, тем самым развивая гуманистические политические взгляды на отношение между властными структурами и гражданами. В данном случае можно наблюдать парадоксальный, но закономерный в своем деятельностном аспекте вывод о влиянии микросоциальных процессов на макрополитическую динамику.

Несмотря на критику узкого операционального определения человеческого капитала Беккером Г.С., большинство современных работ по теории конкуренции и теории фирмы, созданных после работ Беккера Г.С., обращаются к его теоретическим выкладкам с корректировкой на современные высококонкурентные условия. Как уже было сказано, доказательства Беккера о необходимости развития человеческого капитала повлияло не только на сферу экономики, но и на социальную и политическую сферы общественной жизни.

1.2 Направления исследования человеческого капитала

Главными направлениями исследования человеческого капитала во внеэкономических сферах для Беккера стали исследования в области структуры личных доходов и их изменения с возрастом, а также в области неравенства в оплате мужского и женского труда.

В результате расчетов Беккер Г.С. обоснованно показал, что основную часть доходов человек получает вследствие реализации своего человеческого капитала, под которым можно понимать (кроме данного выше определения) своеобразную надстройку над элементарным простым трудом, возникающую лишь благодаря наличию специально ориентированных инвестиций в человеческий капитал.

Но препятствием к немедленному применению теории человеческого капитала стала необходимость реструктуризации дохода, направление части дохода на повышение человеческого капитала сотрудников, что соответственно повышает социально-экономические издержки фирмы. Таким образом, уже в середине XX века Беккер Г.С. предложил руководствоваться той моделью распределения доходов, которую будут использовать лишь в конце XX – начале XXI вв.

Работы Беккера Г., Шульца Т. и их последователей обусловили новый взгляд на теорию социологии и экономики труда. Созданная ими теория человеческого капитала позволила отойти от так называемых «одномоментных показателей» и привлечь к анализу управления человеческим капиталом целостный жизненный цикл человека (так называемые «пожизненные заработки»), что позволило признать в качестве базовых социально-экономических объектов управления человеческое время.

Толчком к созданию теории человеческого капитала стали статистические данные роста экономик развитых стран мира, которые превышали расчеты, базирующиеся на учете классических факторов роста. Анализ реальных процессов развития и роста в современных условиях и привел к утверждению человеческого капитала в качестве основного производительного и социального фактора развития современной экономики и общества.

Уровень и качество накопленного человеческого капитала является аргументом по отношению к ряду социально-экономических функций. В частности, к таковым функциям можно отнести степень эффективности реформации социальных институтов; готовность государства к трансформации, скорость и оптимизация внедрения новых технологий в производство; степень стабильности роста душевого ВВП.

Серьезный эмпирический вклад в теорию человеческого капитала внес американский экономист Эдвард Денисон благодаря предложенной им классификации факторов экономического роста. Денисон Э. проанализировал 23 фактора экономического роста и предложил авторскую количественную распределительную классификацию: 4 фактора Денисон Э. отнес к труду; 4 фактора - к капиталу; 1 фактор - к земле; 14 факторов - к эффекту от применения результатов Научно-технического прогресса.

Парадоксально, что сегодня социально-гуманитарные дисциплины, в том числе и управленческого сектора, к которым относится и социология управления, несмотря на усиление своего математического аппарата, все чаще обращаются к качественным факторам стабилизации и роста социально-экономической и управленческой сферы. Таким образом, внимание социологов все чаще занимают неформализуемые факторы, к которым в большей своей части относится и человеческий капитал.

Денисон Э. также обращает внимание на данный, парадоксальный с точки зрения классической социально-экономической теории, факт. Проделав глубокий анализ роста экономики США[3] за период с 1929 г. (т.е. с момента начала Великой экономической депрессии в США) по 1979 гг. Э.Денисон сделал не корреляционный факторный, а социально-экономический парадигмальный вывод: он полагал, что рост современной экономики зависит уже не от общей величины (количества) затраченных материальных ресурсов, а от качественного состава данных ресурсов, в число которых входят и инвестиции государств или компаний на повышение уровня образования рабочей силы. То есть, в структуре человеческого капитала для Э.Денисона определяющим становится фактор образования, позволяющий работнику оптимизировать затраты физической и умственной энергии, что закономерно положительно коррелирует с ростом оптимизации материальных ресурсов и приводит к эффекту возрастания производительности труда с одновременным относительным снижением дополнительных издержек.

Рассмотрение авторских концепций человеческого капитала неизбежно приводит к расширенному пониманию терминов «человеческий капитал» и «управление человеческим капиталом». И здесь необходимо понимание того факта, что понятие «человеческий капитал» является «естественным развитием и обобщением понятий человеческого фактора и человеческого ресурса, однако человеческий капитал является более широкой социально-экономической категорией»[4].

Если изначально человеческий капитал определялся через призму непосредственной способности человека (рабочего) к трудовой деятельности, то со временем понятие человеческого капитала обрело новые оттенки. Аналитическим социально-экономическим определением человеческого капитала, т.е. таким, который включает возможность управления, может считаться следующее определение: человеческий капитал – это интенсивный фактор производства, в последнее время использующийся в качестве одного из индексов социально-экономического развития. Учет человеческого капитала в структуре национальной экономики характеризует степень рациональности отношения государства, общества и человека к человеческому существованию, к его включенности в социальные институты конкретного общества. Именно вследствие рационального отношения к человеку человеческий капитал становится не только предметом теоретического изучения, но и объектом управления. Человеческий капитал является многофакторным понятием. Но промежуточным определением человеческого капитала, принимаемым в рамках данной работы за рабочее, может служить следующее определение: человеческий капитал представляет собой интегральное гармонично структурированное множество знаний, умений, навыков на операциональном уровне, способностей к решению задач на уровне действия и возможностей инициировать инновации на уровне деятельности.

В свою очередь, управление неизбежно есть деятельность по распределению и структурированию каких-либо ограниченных ресурсов с целью поиска их оптимального использования. Поскольку человеческий капитал, как это было показано выше, благодаря институциональной теории и теории человеческого капитала является ресурсом современной экономики, постольку он требует управления. Тем более этот тезис касается человеческого капитала, востребуемого современной высококонкурентной экономикой.

1.3 Управление человеческим капиталом

Управление человеческим капиталом является по сути управлением некоторым нематериальным ресурсом компании, а шире, и национальным человеческим капиталом. Управление персоналом есть управление человеческими ресурсами на предприятии. Но в той части, в которой управление персоналом способствует повышению стоимости человеческих ресурсов, управление персоналом есть управление человеческим капиталом. Т.е. управление персоналом сегодня становится одной из специфических форм производственной деятельности, функция которой состоит в улучшении человеческих ресурсов.

Исходя из проделанной работы, можно подвести некоторые промежуточные итоги. Большинство теоретико-методологических разногласий между социологами и экономистами, касающихся роли человеческого капитала, протекает на уровне интерпретации и пролонгации эмпирических данных, а также на социально-философском уровне (что выступает индикатором неполной развитости теории человеческого капитала). В то же время позитивные показатели ярко демонстрируют увеличение значимости человеческого капитала для современных социально-экономических процессов, что, в свою очередь, актуализирует проблему не только экономического анализа, но и социологического управления процессами, имеющими в качестве своих внешних эффектов рост или, напротив, деградацию человеческого капитала.

Но нормативное рассмотрение теории человеческого капитала неизбежно, поскольку на первом этапе исследования необходимо построение функциональной модели, которая приводит к созданию теоретико-методологических инструментов исследования фактического состояния в области управления человеческим капиталом.

Человеческий капитал невозможен без общества и без условий создания и реализации человеческого капитала, следовательно, становится ясно, что структурный капитал выступает необходимым социальным (национальным, корпоративным) сложным институтом, который, с одной стороны, является показателем развития общества, а с другой стороны, обеспечивает развитие человеческого капитала.

Основываясь на данном исследовании предлагается разделить весь процесс управления человеческим капиталом на четыре составляющих данного управления:

1) управление персоналом (человеческими ресурсами);

2) управление организационными изменениями, корпоративной культурой (часть структурного капитала);

3) управление привлечением ценного человеческого капитала и, соответственно, изменение степени привлекательности структурного капитала;

4) управление лояльностью со стороны человеческих ресурсов, подразумевающего согласование (стремление к равновесию) требований рынка, требований человеческих ресурсов и стоимости организационных изменений (структурного капитала).

2 Критерии оценки качества человеческого капитала ООО «СЛС-ГРУПП»

2.1 Общая характеристика ООО «СЛС-ГРУПП»

Объектом исследования является ООО «СЛС-ГРУПП».

Основной вид деятельности (по ОКВЭД):

Специализированная розничная торговля непродовольственными товарами, не включенными в другие группировки.

Security devision SLS-GROUP — это отдельная структура фирмы «СЛС-ГРУПП». Она выполняет функции комплексного интегратора по оборудованию государственных и коммерческих предприятий досмотровой и антитеррористической аппаратурой как иностранного, так и российского производства.

- Основные виды выпускаемой продукции:

- Детекторы и анализаторы

- Криминалистическое оборудование

- Металлодетекторы

- Наборы специальных инструментов

- Рентгеновские установки

- Сканирующие порталы досмотра человека

- Эндоскопы, досмотровые системы

Аппаратура и оборудование, выпускаемые компанией, используются в аэропортах и прочих объектах транспортной безопасности, в пунктах пропуска, а также на складах временного хранения (СВХ).

Компания производит досмотровые системы для Чемпионата Мира по футболу, который пройдет в России в 2018 году.

Кроме того, заказчиками ООО «СЛС-ГРУПП» являются Следственный комитет Российской Федерации и прочие силовые структуры.

Сотрудники компании являются настоящими профессионалами в сфере проведения оценки уязвимости защиты отдельных объектов, в обеспечении надежными системами безопасности государственных пропускных пунктов, важных транспортных сооружений (ж/д и автовокзалов). Также они обеспечивают высокий уровень оснащения техническими спецсредствами силовых структур РФ и охранных служб крупнейших отечественных фирм.

Специалисты компании проходят постоянные курсы повышения квалификации с целью изучения применительной практики и исполнения Федерального закона «44-ФЗ» «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», а также Федерального закона «223-ФЗ» «О закупках товаров, работ, услуг отдельными видами юридических лиц», что позволяет компании успешно участвовать в торгах и решать именно те задачи, которые ставит заказчик перед потенциальным исполнителем контракта.

Сейчас ни у кого уже не вызывает сомнения, что грамотное и продуманное стратегическое управление в условиях современной экономики является важнейшим и основополагающим условием успеха любого предприятия. В общем смысле стратегия управления – это план управления фирмой, направленный на укрепление ее позиций, удовлетворение потребителей и достижение поставленных целей.

Стратегия развития предприятия ООО «СЛС-ГРУПП» направлена на усиление следующих сторон развития организации:

- стратегия развития рынка, заключающаяся в поиске новых рынков для уже производимого продукта;

- стратегия усиления позиции на рынке, при которой предприятие делает все, чтобы с данным продуктом на данном рынке завоевать лучшие позиции. Для реализации этой стратегии требуются большие маркетинговые усилия;

- стратегия обратной вертикальной интеграции, направленная на рост предприятия за счет приобретения либо же усиления контроля над поставщиками комплектующих, а также за счет создания дочерних структур, осуществляющих снабжение;

- стратегия развития продукта, предполагающая решение задачи роста за счет производства нового продукта, который предполагает реализовывать на уже освоенном фирмой рынке;

- стратегия вперед идущей вертикальной интеграции, выражающаяся в росте предприятия за счет приобретения либо же усиления контроля над структурами, находящимися между предприятием и конечным потребителем, т. е. над системами распределения и продажи;

- стратегия сокращения расходов, основной идеей которой является поиск возможностей уменьшения издержек и проведение соответствующих мероприятий по сокращению затрат.

Такая стратегия обладает отличительными особенностями в связи с тем, что она больше ориентирована на устранение достаточно небольших источников затрат, а также в том, что ее реализация носит характер временных или краткосрочных мер.

Основные финансовые показатели деятельности ООО «СЛС-ГРУПП» представлены в таблице 2.1

Таблица 2.1

|

Показатель |

Значение |

Темп прироста, % |

|||

|

2014 |

2015 |

2016 |

2015/2014 |

2016/2014 |

|

|

Стоимость ОФ на начало периода, млн. руб. |

107 |

101 |

89 |

-12 |

-17 |

|

Поступило ОФ в течение периода, млн. руб. |

256 |

86 |

80 |

-7 |

-69 |

|

Выбыло ОФ в течение периода, тыс. руб. |

40 |

26 |

42 |

62 |

5 |

|

Стоимость ОФ на конец периода, млн. руб. |

3342 |

3402 |

3440 |

1 |

3 |

|

Среднегодовая стоимость ОФ, млн. руб. |

3234 |

3372 |

3421 |

1 |

6 |

|

Валовая выручка в действующих ценах, тыс. руб. |

23871 |

22457,5 |

20281,4 |

-10 |

-15 |

|

Валовая выручка в сопост. ценах, млн. руб. |

23871 |

19596 |

18814 |

-4 |

-21 |

|

Фондоотдача в действующих ценах, руб. |

16 |

12 |

11 |

-8 |

-31 |

|

Фондоотдача в сопоставимых ценах, руб. |

16 |

10 |

10 |

-3 |

-36 |

|

Фондоемкость в действующих ценах, руб. |

0,06 |

0,09 |

0,09 |

0 |

50 |

|

Фондоемкость в сопоставимых ценах, руб. |

0,06 |

0,08 |

0,08 |

6 |

39 |

|

Фондовооруженность в действующих ценах, млн. руб. |

98 |

111 |

132 |

19 |

35 |

|

Фондовооруженность в сопоставимых ценах, млн. руб. |

98 |

97 |

122 |

26 |

25 |

Как видно по таблице 2.1 по сравнению с 2014-м годом фондоотдача в сопоставимых ценах упала на 36%. При увеличении количества основных фондов, уменьшается выручка, что отражает неэффективное использование основных фондов.

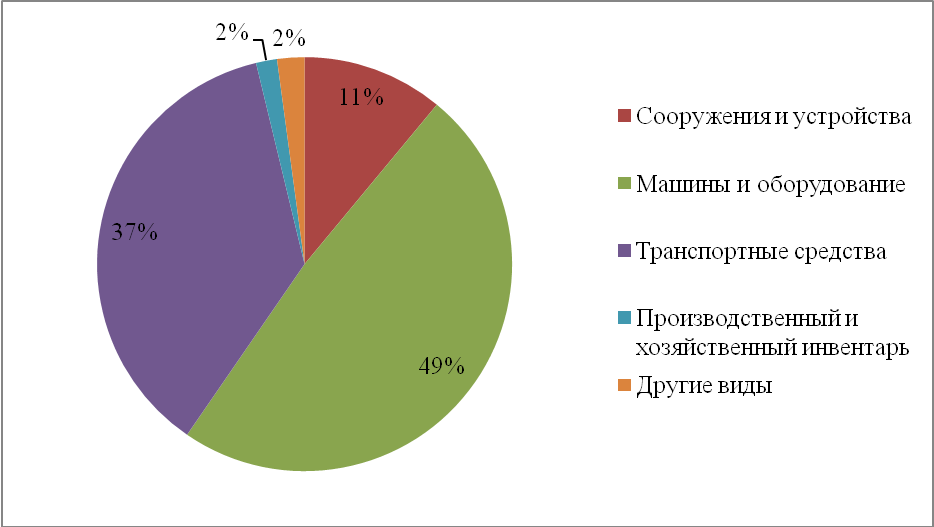

Структура основных фондов ООО «СЛС-ГРУПП» на конец 2016 г. наглядно представлена на рисунке 2.2 (Приложение №1).

В структуре основных фондов преобладают машины и оборудование (49%) и транспортные средства (37%). При этом доля транспортных средств растет.

Структура затрат на протяжении последних трех лет в целом характеризуется постоянством. Расходы на персонал по сравнению с 2014 г. снизились на 2% по причине уменьшения штатной численности персонала. Транспортные расходы увеличились на 40% по причине увеличения пробега автотранспорта предприятия и цен на горюче-смазочные материалы. Расходы на аренду выросли на 6% в связи с увеличением арендной платы. В целом расходы предприятия увеличились на 13% по отношению к 2014 и на 5% по отношению к 2015.

В таблице 2.3 показаны основные технико-экономические показатели деятельности ООО «СЛС-ГРУПП» в 2014-2016.

Таблица 2.3

|

Показатель |

Ед. измере- ния |

Размер показателя по годам |

Темп прироста, % |

||||

|

2014 |

2015 |

2016 |

2015/2014 |

2016/2015 |

2016/2014 |

||

|

Издержки обращения: в текущих ценах в сопоставимых ценах |

млн. руб. |

15967 15967 |

16902 14748 |

16649 15445 |

6 -8 |

-1 5 |

4 -3 |

|

Объем реализации: в текущих ценах в сопоставимых ценах |

млн. руб. |

23871 23871 |

22458 19596 |

20281 18814 |

-6 -18 |

-10 -4 |

-15 -21 |

|

Численность работающих |

чел. |

104 |

95 |

91 |

-4 |

-13 |

104 |

|

Производительность труда: в текущих ценах в сопоставимых ценах |

тыс. руб./ чел. |

723 723 |

724 632 |

780 724 |

0 -13 |

8 15 |

8 0 |

|

Среднегодовая стоимость ОФ, в т.ч.: -собственных -арендованных |

млн. руб. |

3234 3234 0 |

3372 3372 0 |

3421 3421 0 |

4 4 - |

1 1 - |

6 6 - |

|

Чистая прибыль (финансовый результат) |

млн.руб. |

5937 |

5802 |

3371 |

-2 |

-42 |

-43 |

|

Рентабельность продаж, |

% |

13 |

9 |

6 |

-31 |

-33 |

-54 |

Из таблицы видно, что наблюдается динамика снижения объема реализации продукции – за два года доходы предприятия снизились на 15%. При этом объем производства вырос на 4%. Как следствие, в 2015 и 2016 ООО «СЛС-ГРУПП» было отмечено снижение чистой прибыли (финансового результата) по отношению к 2014 – за два года чистая прибыль (финансовый результат) предприятия уменьшилась на 43%. Соответственно, рентабельность продаж упала за два года с 13% до 6%. Все это свидетельствует о снижении эффективности работы предприятия.

Основное влияние на прибыль оказывают такие факторы, как товарооборот, уровень валовой выручки и уровень издержек обращения. Причем резкое изменение одного фактора может изменить всю картину в целом. Совокупное влияние факторов вызвало уменьшение прибыли на 1 044 млн. руб. в 2014 и на 3 062 млн. руб. в 2015. Наибольшее влияние на снижение прибыли как в 2014, так и в 2015 оказало снижение уровня валовой выручки.

Организационная структура управления компанией представлена на рисунке 2.4.

Генеральный директор ООО «СЛС-ГРУПП» »

Заместитель директора

Коммерческий

директор

Исполнительный

директор

Коммерческий

отдел

Отдел кадров

Исследовательский отдел

Финансовый отдел

Отдел охраны труда

Отдел по производству детекторов и анализаторов

Отдел по производству криминалистического оборудования

…

Отдел снабжения

Бухгалтерия

Технологический отдел

Отдел маркетинга и сбыта

Рисунок 2.4 – Организационная структура управления компанией

Основное управление компанией осуществляет генеральный директор. Ему подчиняются заместитель, коммерческий и исполнительный директоры.

Структура управления включает в себя следующие структурные подразделения:

- коммерческий отдел (осуществляет функции продаж и работу с заказчиками);

- отдел кадров (работа с персоналом и ведение кадровой документации);

- исследовательский отдел (осуществляет исследования в сфере деятельности компании, разрабатывает новое оборудование и аппаратуру для досмотра);

- финансовый отдел (осуществляет организацию финансовой деятельности предприятия с целью наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции и получения максимальной прибыли);

- отдел охраны труда.

Кроме того, для каждой категории выпускаемого оборудования в компании имеется свой отдел (например, отдел по производству детекторов и анализаторов).

Для каждого отдела по производству имеются ряд подотделов: отдел снабжения, бухгалтерия, технологический отдел, отдел маркетинга и сбыта.

Вид организационной структуры управления: дивизионная.

Основные достоинства дивизионной структуры управления являются:

- глубокое знание специфики продуктов;

- усиление межфункциональной координации по каждому продукту (выпускаемому виду оборудования и аппаратуры);

- рост возможностей получения выгод от экономии на размерах при продуктовой специализации, а также за счёт более быстрой реакции на местные запросы и изменения спроса потребителей.

Недостатками дивизионной структуры управления являются:

- дополнительные уровни управления между высшим менеджментом и бизнес-единицами;

- дублирование ресурсов и функций в аппаратах управления и, как следствие, рост управленческих затрат;

- сложность разделения задач между уровнями управления по всей вертикали и в распределении ответственности за результаты;

- усложнение централизованной координации: между продуктовыми, региональными и рыночными отделениями, каждое из которых имеет свой самостоятельный курс развития.

Задачи мотивации персонала в компании возложены на отдел кадров.

Основные функции отдела кадров ООО «СЛС-ГРУПП»:

– определение и фиксация перспектив развития (в отношении изменения численности);

– планирование текущей и перспективной потребности Компании в персонале с учетом существующего кадрового потенциала, динамики увеличения количества рабочих мест, стратегии развития Компании;

– ведение системы контроля и экспертизы введения вакансий: экономический (исследование рынка труда, определение затрат на привлечение, адаптацию, переобучение и повышение квалификации персонала) и функциональный (описание профиля рабочего места – разработка должностной инструкции) аспекты;

– организация мероприятий по оптимизации численного состава Компании;

– анализ текучести персонала;

– ведение установленной кадровой отчетности;

– разработка рекомендаций по юридически грамотному высвобождению персонала;

– принятие мер по трудоустройству высвобождающегося персонала;

– анализ рынка труда;

– определение и разработка единых критериев и технологии привлечения и отбора персонала;

– создание единой базы кандидатов;

– анализ квалификационных характеристик будущего специалиста и формирование профиля сотрудника на данной должности;

– разработка адекватной системы отборочных тестовых методик (профессиональных и психологических);

– поиск альтернативных вариантов привлечения кандидатов на вакантные места;

– организация работы по поиску, отбору и найму квалифицированных руководителей и специалистов с использованием различных источников привлечения (газеты, журналы, Интернет, кадровые агентства и т. д.);

– анализ эффективности источников привлечения нужных специалистов и получения информации о них (газеты, журналы, Интернет, кадровые агентства и т. д.);

– изучение и обобщение итогов работы по подбору персонала и разработка предложений по его оптимизации;

– организация исследований мотивационной структуры сотрудников Компании, выявление мотивационных феноменов организаций, отслеживание динамики;

– анализ сложившейся системы материального и морального стимулирования работников Компании;

– участие в создании концепции объективной системы оплаты труда, основанной на выделении категорий подразделений и должностей, установлении вилок оклада для различных категорий должностей, включение в систему процентов и бонусов – для коммерческих подразделений, показателей премирования – для бюджетных (затратных) подразделений;

– участие в разработке концепции системы нематериального стимулирования;

– введение социального пакета (ссуды, медицинская страховка, санаторно-курортное лечение, спортивные мероприятия, активный отдых и туризм и др.);

– участие в создании адекватной системы поощрений и взысканий;

– участие в создании условий для прямой зависимости успешной деловой оценки и уровня оплаты труда;

– создание прозрачной системы профессионального развития и роста и др.

2.2 Показатели человеческого капитала в организации

Среднесписочная численность персонала ООО «СЛС-ГРУПП» в 2016 году составила 910 человек.

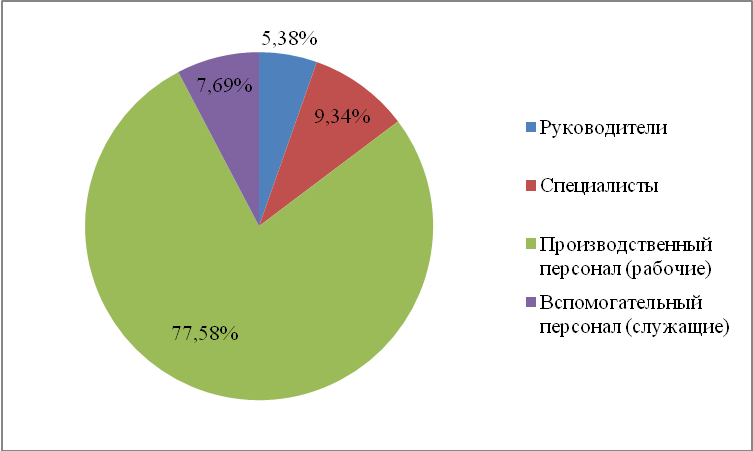

Структура персонала по категориям представлена в таблице 2.5

Таблица 2.5

|

Категория персонала |

Значение, человек |

Структура, % |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

Руководители |

58 |

52 |

49 |

5,58% |

5,47% |

5,38% |

|

Специалисты |

102 |

95 |

85 |

9,81% |

10,00% |

9,34% |

|

Производственный персонал (рабочие) |

759 |

721 |

706 |

72,98% |

75,89% |

77,58% |

|

Вспомогательный персонал (служащие) |

121 |

82 |

70 |

11,63% |

8,63% |

7,69% |

|

Среднесписочная численность |

1040 |

950 |

910 |

100,00% |

100,00% |

100,00% |

Как видно из таблицы, в структуре персонала основную долю сотрудников занимают рабочие. За период 2014-2016 их доля увеличилась на 4,6%. За исследуемый период снизилась доля руководителей, вспомогательного персонала и специалистов.

Структура персонала по категориям работников по итогам 2016 года представлена на рисунке 2.6 (Приложение №2).

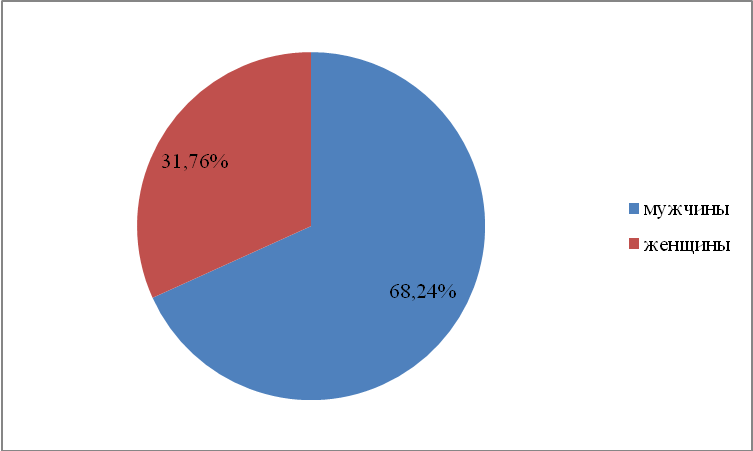

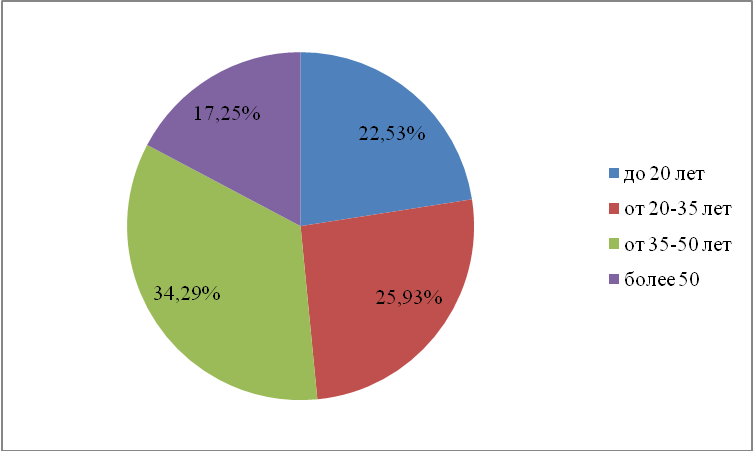

В ходе выполнения исследования осуществлен качественный анализ персонала по ряду критериев: пол, возраст, стаж и уровень образования. Анализ представлен в форме таблицы 2.7.

Таблица 2.7

|

Признаки |

Численность, человек |

||

|

2014 г. |

2015 г. |

2016 г. |

|

|

Среднесписочная численность: |

1040 |

950 |

910 |

|

Анализ по полу: |

|||

|

мужчины |

718 |

645 |

621 |

|

женщины |

322 |

305 |

289 |

|

Анализ по возрасту: |

|||

|

до 20 лет |

255 |

233 |

205 |

|

от 20-35 лет |

260 |

245 |

236 |

|

от 35-50 лет |

338 |

303 |

312 |

|

более 50 |

187 |

169 |

157 |

|

Анализ по образованию: |

|||

|

Среднее общее |

287 |

225 |

181 |

|

Среднее (специальное) |

503 |

489 |

496 |

|

Высшее |

250 |

236 |

233 |

|

Анализ по стажу: |

|||

|

0-5 года |

368 |

330 |

315 |

|

5-10 лет |

421 |

410 |

405 |

|

более 10 лет |

251 |

210 |

190 |

Большинство сотрудников компании мужчины.

Большинство работников ООО «СЛС-ГРУПП» (34,29%) в возрасте от 35 до 50 лет. Доля молодых работников (до 20 лет) – 22,53%, от 20 до 35 лет – 25,93%. Доля сотрудников старше 50 лет составляет 17,25%. Таким образом, штат сотрудников компании достаточно молодой.

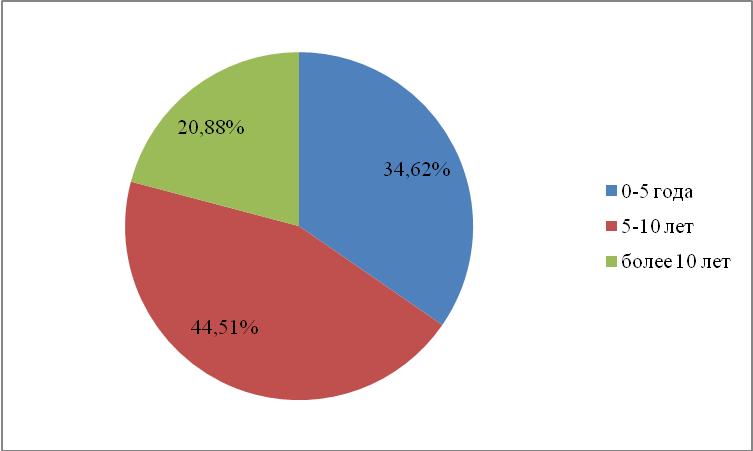

Основная часть работников компании имеют стаж работы от 5 до 10 лет, доля сотрудников со стажем более 10 лет составила 20,88%. Доля сотрудников со стажем менее 5 лет – 34,62%.

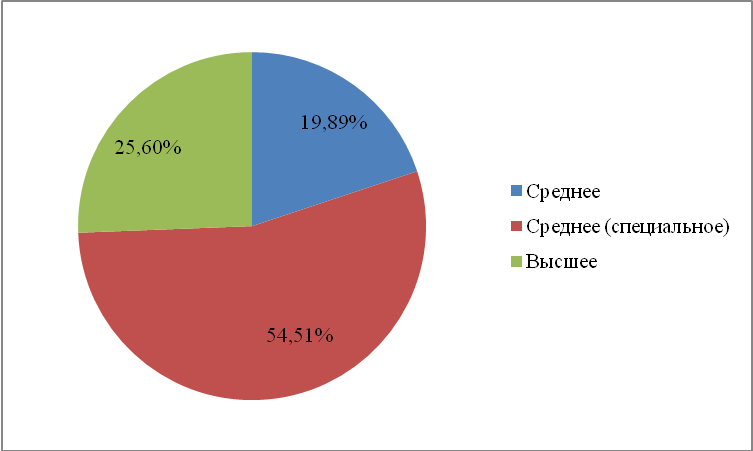

Больше половины работников ООО «СЛС-ГРУПП» (54,51%) имеют среднее специальное образование, среднее образование у 19,89% сотрудников. Высшее образование имеют более четверти сотрудников (25,6%).

Вышеперечисленные данные наглядно представлены в Приложении №3.

Далее осуществим анализ движения персонала за исследуемый период.

Данные для анализа за 2014-2016 годы представлены в таблице 2.12

Таблица 2.12

|

Показатель |

Значение |

Темп прироста, % |

|||

|

2014 |

2015 |

2016 |

2015/2014 |

2016/2014 |

|

|

Численность персонала на начало периода, чел. |

1100 |

980 |

920 |

-11 |

-16 |

|

Поступило работников за период, чел. |

151 |

145 |

123 |

-4 |

-19 |

|

Выбыло за период работников |

211 |

175 |

143 |

-17 |

-32 |

|

В т.ч. по причинам текучести, чел. |

118 |

121 |

115 |

3 |

-3 |

|

Численность персонала на конец периода, чел. |

980 |

920 |

900 |

-6 |

-8 |

|

Среднесписочная численность, чел. |

1040 |

950 |

910 |

-4 |

-13 |

Как видно из таблицы, на предприятии имеется тенденция к уменьшению численности персонала, при этом выручка на одного рабочего в сопоставимых ценах снизилась на 10% по сравнению с 2014 годом. Это свидетельствует о том, что, в связи со снижением среднесписочной численности, происходит снижение эффективности использования трудовых ресурсов.

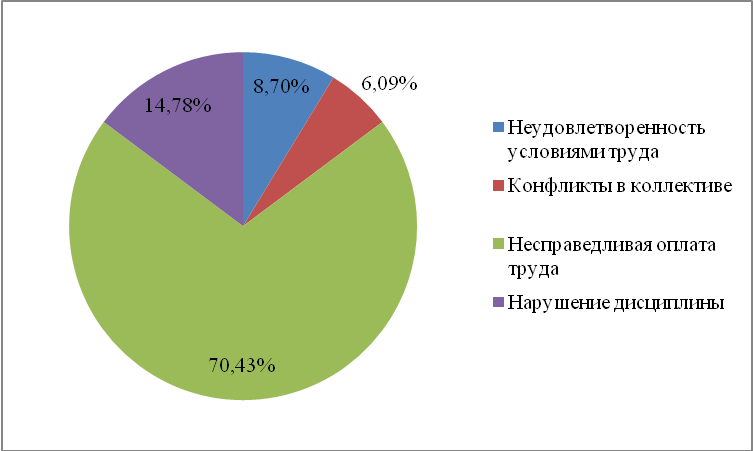

В ходе исследования осуществлен анализ причин увольнений сотрудников компании. Основной причиной увольнений сотрудников в 2016 году является несправедливая оплата труда. Таким образом, в компании имеются проблемы в системе мотивации персонала. Структура причин увольнений в 2016 году представлена на рисунке 2.13 (Приложение №4).

Осуществим анализ уровня заработной платы и сравнение темпа роста заработной платы и производительности труда в ООО «СЛС-ГРУПП».

Данные для анализа представлены в таблицах 2.14 и 2.15.

Таблица 2.14

Сравнение темпа роста заработной платы и производительности труда

|

Показатель |

2014 |

2015 |

2016 |

Темп рост 2015/2014, % |

Темп рост 2016/2014, % |

|

Годовой ФОТ, тыс. руб. |

990000 |

1025000 |

966000 |

103,54% |

97,58% |

|

Среднесписочная численность, чел. |

1040 |

950 |

910 |

91,35% |

87,50% |

|

Среднемесячная заработная плата одного работника, тыс. руб. |

79,33 |

89,91 |

88,46 |

113,34% |

111,52% |

|

Производительность труда, тыс. руб/чел. |

723 |

632 |

724 |

87,41% |

100,14% |

Таблица 2.15

Данные по среднемесячной заработной плате персонала по категориям

|

Показатель, тыс. руб. |

2014 |

2015 |

2016 |

|

Среднемесячная заработная плата по всем категориям |

79,33 |

89,91 |

88,46 |

|

Руководители |

170,47 |

184,25 |

195,24 |

|

Специалисты |

65,32 |

74,24 |

76,19 |

|

Рабочие |

44,67 |

44,58 |

42,89 |

|

Служащие |

17,65 |

22,85 |

20,10 |

Проанализировав вышеуказанные таблицы можно сделать вывод о том, что темп роста заработной платы значительно опережает темп роста производительности труда, а среднемесячная заработная плата рабочих и служащих за период 2014-2016 годы сократилась, однако заработная плата руководителей и специалистов возросла.

Следующим критерием для анализа человеческого капитала служит показатель расходов, связанных с развитием персонала. В таблице 2.16 представлены данные по сотрудникам, прошедшим обучение в 2016 году.

Таблица 2.16

|

Показатель за учебный год |

Значение |

|

Прошли профессиональную переподготовку |

7 |

|

Прошли повышение квалификации |

50 |

|

Прошли обучение вторым смежным профессиям |

1 |

|

Расходы на обучение |

1,9 млн. руб. |

По данным, указанным в таблице общий расход на обучение персонала в 2016 году составил 1,9 млн. руб. Следует так же отметить, что сотрудники, прошедшие обучение в 2016 году составляют всего 6,3% от общей численности сотрудников компании.

Заключение

ООО «СЛС-ГРУПП» – коммерческая компания, основным видом деятельности которой, является производство досмотрового оборудования.

В ходе анализа организационной деятельности компании построена организационная структура управления компании и определен ее тип (дивизионная).

Характерной особенностью организационной структуры компании является обособление подразделений в зависимости от категории производимого оборудования.

В структуре персонала преобладает доля рабочих. Большинство сотрудников компании мужчины.

Большинство работников ООО «СЛС-ГРУПП» (34,29%) в возрасте от 35 до 50 лет. Доля молодых работников (до 20 лет) – 22,53%, от 20 до 35 лет – 25,93%. Доля сотрудников старше 50 лет составляет 17,25%.

Основная часть работников компании имеют стаж работы от 5 до 10 лет, доля сотрудников со стажем более 10 лет составила 20,88%. Доля сотрудников со стажем менее 5 лет – 34,62%.

Больше половины работников ООО «СЛС-ГРУПП» (54,51%) имеют среднее специальное образование, среднее образование у 19,89% сотрудников. Высшее образование имеют более четверти сотрудников (25,6%).

Следует обратить внимание, что увеличивается доля сотрудников, уволившихся по собственному желанию или за нарушение трудовой дисциплины. Основной причиной увольнений сотрудников в 2016 году является несправедливая оплата труда.

В 2016 году 6,3% от общей численности персонала компании прошли обучение. Расход компании на обучение персонала в 2016 году составил 1,9 млн. руб.

В целом персонал ООО «СЛС-ГРУПП» может быть оценен достаточно высоко – персонал компании в целом выполняет стоящие перед ним задачи.

Значительная проблема организации – текучесть кадров. Причиной увольнения более половины уволившихся сотрудников является неудовлетворенность заработной платой.

Для сохранения конкурентоспособности предприятия необходимо, наряду с управлением технологией производства, эффективно управлять имеющимися кадрами, а также в случае необходимости получать соответствующее число работников с надлежащим уровнем квалификации. ООО «СЛС-ГРУПП» следует разработать модель развития и использования человеческих ресурсов, которая будут гармонично вписываться в систему стратегического управления предприятием. На сегодняшний день системное управление человеческими ресурсами на предприятии отсутствует.

Список использованных источников

- Агарков А. П., Голов Р. С., Голиков А. М. Теория организации. Организация производства: интегрированное учебное пособие, - Издательство: ИТК Дашков и К, 2012. – 271 с.

- Армстронг М. Практика управления человеческими ресурсами / М. Армстронг. – Спб.: Питер, 2012. – 848 с.

- Бабосов Е. Управление персоналом / Е. Бабосов, Э. Вайнилович, Е. Бабосова. – М.: ТетраСистемс, 2012. – 288 с.

- Беккер С.Г. Человеческое поведение: экономический подход.

- Бруева М. А. Инфляция: сущность, формы проявления и последствия // Молодой ученый. — 2015. — №13. — С. 126-128

- Демидова И.А. Модель системы мотивации персонала предприятия // Актуальные проблемы гуманитарных и естественных наук. – 2016. – №5. – С.1-4.

- Ивановская, Л.В. Управление персоналом организации: Учебник / А.Я. Кибанов, И.А. Баткаева, Л.В. Ивановская. - М.: НИЦ ИНФРА-М, 2014. - 695 c.

- Капелюшников Р.И. Экономический подход Гэри Беккера к человеческому поведению // США: экономика, политика, идеология. 1993. № 11. С. 17.

- Кибанов, А.Я. Управление персоналом: Учебное пособие / А.Я. Кибанов, Г.П. Гагаринская, О.Ю. Калмыкова, Е.В. Мюллер. – М.: НИЦ ИНФРА-М, 2014. – 238 c.

- Корчагин Ю.А. Инвестиционная стратегия. Ростовy/Д: Феникс, 2006. С. 14.

- Крячко К. С. Эффективная мотивация персонала [Текст] // Экономическая наука и практика: материалы II междунар. науч. конф. (г. Чита, февраль 2014 г.). — Чита: Издательство Молодой ученый, 2014. — С. 65-71.

- Кузнец С. Перераспределение населения и экономический рост: Соединенные Штаты, 1870–1950. М., 1964; Он же. Экономический рост наций: совокупный выпуск и производственная структура. М., 1971; Он же. Население, капитал и экономический рост. М., 1973.

- Литвинюк А. А. Управление персоналом / А. А. Литвинюк. – М.: Юрайт, 2014. – 448 с.

- Минасян С. С. Мотивация персонала // Молодой ученый. — 2015. — №1. — С. 401-403.

- Мищенко Е.С. Организационные структуры управления (современное состояние и эволюция) : учебное пособие / Е.С. Мищенко. – Тамбов : Изд-во ГОУ ВПО ТГТУ, 2011. – 104 с.

- Репина Е.А. Основы менеджмента: Учебное пособие / Е.А. Репина, М.А. Чернышев, Т.Ю. Анопченко. - М.: НИЦ ИНФРА-М, Академцентр, 2014. – 240 c.

- Сухова А.Р. О системе мотивации персонала предприятия // European science. – 2016. – №2. – С. 52-53.

- Трифонова И. В. Мотивация персонала и использование форм материального стимулирования на предприятии [Текст] // Проблемы и перспективы экономики и управления: материалы II междунар. науч. конф. (г. Санкт-Петербург, июнь 2014 г.). — СПб.: Реноме, 2014. — С. 95-98.

- Ушакова Е.А. Факторы удовлетворенности трудом как основа мотивации персонала [Электронный ресурс] // Режим доступа: http://elib.bsu.by/bitstream

- Чекмарев О.П. Мотивация и стимулирование труда: учебно-методическое пособие. – СПб., 2014. – 343 с.

- Шапиро С. А. Мотивация / С. А. Шапиро. — М.: ГроссМедиа, 2008. — 224 с.

- Denison E. for United States Economic Growth, 1929-69; Denison E. Accounting for Slower Economic Growth: The United States in the 1970’s.

Приложение №1

Рисунок 2.2 – Структура основных фондов ООО «СЛС-ГРУПП» на конец 2016

|

Сооружения и устройства |

|

|

Машины и оборудование |

|

|

Транспортные средства |

|

|

Производственный и хозяйственный инвентарь |

|

|

Другие виды |

Приложение №2

Рисунок 2.6 – Структура персонала по категориям работников

|

Руководители |

|

|

Специалисты |

|

|

Производственный персонал (рабочие) |

|

|

Вспомогательный персонал (служащие) |

Приложение №3

Рисунок 2.8 – Структура персонала по полу за 2016

Рисунок 2.8 – Структура персонала по полу за 2016

|

Мужчины |

|

|

Женщина |

Рисунок 2.9 – Возрастная структура персонала за 2016 год

Рисунок 2.9 – Возрастная структура персонала за 2016 год

|

До 20 лет |

|

|

20-35 лет |

|

|

35-50 лет |

|

|

Больше 50 лет |

Рисунок 2.10 – Структура персонала по стажу за 2016 год

Рисунок 2.10 – Структура персонала по стажу за 2016 год

|

0-5 лет |

|

|

5-10 лет |

|

|

Более 10 лет |

Рисунок 2.11 – Структура персонала по уровню образования

|

Среднее |

|

|

Среднее (специальное) |

|

|

Высшее |

Приложение №4

Рисунок 2.13 – Структура причин увольнений в 2016 году

Рисунок 2.13 – Структура причин увольнений в 2016 году

|

Неудовлетворенность условиями труда |

|

|

Конфликты в коллективе |

|

|

Несправедливая оплата |

|

|

Нарушение дисциплины |

-

Капелюшников Р.И. Экономический подход Гэри Беккера к человеческому поведению // США: экономика, политика, идеология. 1993. № 11. С. 17. ↑

-

Беккер С.Г. Человеческое поведение: экономический подход. ↑

-

Denison E. for United States Economic Growth, 1929-69; Denison E. Accounting for Slower Economic Growth: The United States in the 1970’s. ↑

-

Корчагин Ю.А. Инвестиционная стратегия. Ростовy/Д: Феникс, 2006. С. 14. ↑

- Инновационные бизнес-модели предприятия (Функции проектного офиса)

- Методы управления инновационными проектами (ООО «Идеал-Пласт»)

- Проектный офис(Общие подходы к управлению)

- Управление мотивацией сотрудников на предприятиях ГиРБ

- Электронный магазин: универсализм против спецификации

- Анализ деятельности спортивной организации на примере Футбольного Клуба «Спартак» Москва (Теоретические основы спортивного менеджмента)

- Методы управления инновационными проектами(Теоретические основы управления инновационными проектами на предприятии)

- Методы управления инновационными проектами (Сущность и концепция инновационных проектов)

- Магазин струн (Анализ среды разработки)

- Понятие и виды наследования (Теоретические основы института наследования в современном российском праве)

- Разработка серверных приложений для WEB - Разработка сайта спортшколы SportLife

- Методы управления инновационными проектами