Косвенные налоги и их место в налоговой системе РФ (Понятие и сущность косвенных налогов)

Содержание:

Введение

Актуальность темы. Налоговая система РФ относительно молода, и находиться в состоянии постоянного совершенствования инструментов её реализации, что является особенно актуальным в условиях масштабной экономической рецессии государства. Естественно, принятая система налогообложения оказывает немаловажное влияние на общее благосостояние страны, и поэтому должна адекватно отвечать на вызовы, стоящие перед ней, соответствовать состоянию внешней среды, ведь от неё во многом зависит эффективность реализации принимаемых решений во всех сферах. Налоги играют важную роль в обеспечении экономического роста страны, способствуют структурным изменениям в экономике, оказывают влияние на разработку инвестиционной стратегии и при адекватном применении должны способствовать повышению инвестиционной привлекательности. Основная задача, которая стоит перед системой налогообложения государства - это удовлетворение его финансовых потребностей. Все это обуславливает тот факт, что адаптация и перестройка системы государственного управления на современном этапе происходит в направлении более активного использования налоговых инструментов в механизмах регулирования экономического развития.

Исторически сложилось, что отечественная система налогообложения построена исходя из положения, что косвенные налоги должны решать фискальную задачу, а прямые налоги играют роль экономического регулятора - таким образом, структура налоговых доходов бюджета страны построена на преобладании косвенного налогообложения.

Косвенные налоги — это налоги на услуги и товары. Цена товара или услуги частично, или полностью несет в себе сумму налога. При их реализации владелец услуги либо товара получает сумму налога, которую впоследствии обязан перечислить государству.

Косвенные налоги предназначаются для перенесения реального налогового бремени на конечного потребителя. При косвенном налогообложении субъектом налога является продавец товара (работы или услуги), выступающий в качестве посредника между государством и фактическим плательщиком налога - потребителем этого товара (работы или услуги). К косвенным налогам относятся налог на добавленную стоимость (НДС), акцизы, таможенные пошлины и пр. [2].

Следует отметить, что в настоящее время косвенное налогообложение играет важную роль в экономике многих стран. Среди косвенных налогов, особенно в странах ЕС, ведущее положение принадлежит НДС, на втором месте находятся акцизы. При этом ставки НДС в странах ЕС достаточно высоки. Наличие НДС является обязательным условием членства в этой организации. В Германии, например, основная ставка НДС составляет 16%, пониженная - 7%. В некоторых из стран ЕС, например, в Швеции, Финляндии, Дании, эти ставки даже превышают максимальные ставки, рекомендованные руководящими органами ЕС (14 - 20% по основным группам товаров). Поступления по линии НДС составляют в среднем 0,4% ВВП на 1 процент ставки налога, при этом доходы бюджетов находятся в прямой зависимости от ставки НДС. [8. C.31]

Цель работы заключается в исследовании механизма реализации фискальной функции косвенных налогов .

Реализация поставленной цели потребовала решения следующих основных задач:

- изучения социально-экономической природы косвенных налогов;

- обобщения российского (в т.ч. исторического) и зарубежного опыта косвенного налогообложения;

- анализа фискального значения и механизма взимания косвенных налогов на современном этапе;

- поиска направлений реформирования и разработки предложений по совершенствованию косвенной формы налогообложения.

Объектом исследования служит система косвенных налогов в её институциональном состоянии.

Предметом исследования являются денежные отношения, возникающие при взимании косвенных налогов, а также теоретические и практические аспекты функционирования механизма косвенного налогообложения.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические аспекты косвенного налогообложения в Российской Федерации

1.1.Понятие и сущность косвенных налогов

Сущность, особенности и функции косвенных налогов, их преимущества и недостатки, отличие этих налогов от налогов прямых являются предметом обсуждения отечественных и зарубежных ученых-экономистов на протяжении нескольких столетий. [7.C.21]

Основные работы по вопросам косвенных налогов и их роли в экономике страны были опубликованы до 1940 года. Это труды Вагнера А., Витте С., Гагемейстера Ю., Гурьевой А., Дитмана Б., Иловайского С., Кулишера И., Львова Д., Озерова И., Соколова А., Тривуса А., Янжула И.

Необходимо отметить, что в течение долгого времени среди ученых не существовало единого мнения относительно разделения налогов на прямые и косвенные, не было универсального критерия, позволяющего отнести налог к первой или ко второй группе. При этом прямые налоги понимались всеми более или менее одинаково, к ним относили личные, подоходные, поземельные, подомовые и промысловые налоги. Косвенными налогами считали акцизы, налоги на предметы потребления и таможенные пошлины. Однако часто к этой группе налогов относили административные и судебные пошлины, гербовый сбор и налог с наследства и дарений. [12.C.7]

Впервые в финансовой науке классификация налогов на прямые и косвенные, в основу которой был положен принцип перелагаемости, была предложена Д. Локком в конце XVII века. Д. Локк исходил из того, что любой налог, с кого бы он ни взимался, в итоге будет уплачен землевладельцем, поэтому налогу, падающему на землю косвенно, следует предпочесть налог, непосредственно взимаемый с землевладельца. Таким образом, поземельный налог, по мнению Д. Локка, прямой налог, остальные налоги - косвенные. [10]

Такой подход к делению налогов на прямые и косвенные в исторических реалиях Д. Локка был вполне обоснован, поскольку единственным известным фактором производства была земля, и, следовательно, все налоги, не связанные с землей и приносимым ею доходом, можно было считать косвенными. [4.C.1]

Идеи Д. Локка были впоследствии развиты физиократами, которые, исходя из своего основного положения, что только земля дает чистый доход, являющийся источником налогов, считали прямым только налог на землю. Все прочие налоги физиократы считали косвенными, поскольку эти налоги в конце концов передвинутся на землю.

У. Петти, английский экономист, родоначальник классической политической экономии, автор теории трудовой стоимости, в своем «Трактате о налогах и сборах» (1662), достаточно точно обосновывал преимущества косвенных налогов следующим образом:

«Во-первых, естественная справедливость требует, чтобы каждый платил в соответствии с тем, что он действительно потребляет. Вследствие этого такой налог вряд ли навязывается кому-либо насильно и его чрезвычайно легко платить тому, кто довольствуется предметами естественной необходимости.

Во-вторых, этот налог, если только он не сдается на откуп, а регулярно взимается, располагает к бережливости, что является единственным способом обогащения народа.

В-третьих, никто не уплачивает вдвое или дважды за одну и ту же вещь, поскольку ничто не может быть потреблено более одного раза.

В-четвертых, при этом способе обложения можно всегда иметь превосходные сведения о Богатстве, росте, промыслах и силе страны в каждый момент». [11.C.32]

Постулаты У. Петти сохранили свою актуальность до настоящего времени.

Другой представитель классической школы политэкономии, А. Смит поднял представления о косвенных налогах на качественно новый уровень, предположив, что доходы получают не только с земли, но и с капитала и труда. Расширение понятия дохода, подлежащего непосредственному обложению, позволило А. Смиту включить налоги на предпринимательскую прибыль и заработную плату, которые он считал переложимыми, в прямые налоги. Он определил косвенные налоги как налоги, которые падают на расходы.

В работах более поздних экономистов перелагаемость перестает быть единственным критерием деления налогов на прямые и косвенные.

Автор должен отметить глубину мысли А. Делатура в отношении косвенных налогов; Автор тоже считает, что косвенные налоги поступают в бюджет как бы дискретно, возникая при приобретении благ. При этом факт приобретения носит достаточно случайный характер. В то время как прямые налоги, как правило, постоянны и прогнозируемы, так как связаны с экономической (производственной) деятельностью, которая при прочих равных условиях непрерывна во времени. [11]

Из представителей русской финансовой мысли подобных взглядов придерживался Д. Львов, который в своей работе «Курс Финансового права» (Казань, 1888, стр. 313, 314), называет косвенными налогами те, «которые падают скорее на какое-либо действие, факт, чем на лицо, или которые требуются с известного лица в ожидании и намерении, что оно вознаградит себя за счет другого лица (акциз и таможенные пошлины). Так как эти налоги основаны на расходах плательщиков, на их потреблении предметов, обложенных акцизом, то косвенные налоги называются еще налогами с потребления».

Это мнение получило широкое распространение в современной западной экономической науке. Как правило, западные экономисты вместо термина «косвенные налоги» используют понятие «налоги на потребление» (consumption taxes). [13.C.4]

Однако другие ученые того времени отмечают, что понятие «налог на предметы потребления» более узкое, чем понятие «косвенный налог». Оно суживает понятие косвенных налогов и расширяет прямые налоги или создает категорию налогов, не относящихся ни к тем, ни к другим.

Более строгая классификация, как отмечает автор работы, была предложена К.Г. Рау (19 век), который разделил налоги на «оценочные» и «налоги с расхода», что, однако, по его собственному мнению, также не совсем совпадает с делением налогов на прямые и косвенные.

Американский финансист Р. Эли (19 век) считал необходимым четко разделить налоги на прямые и косвенные и писал, что косвенные налоги взимаются государством тогда, когда о существовании облагаемого объекта или источника налогов судят не по прямой его оценке, а по косвенным признакам. Кроме того, он считал, что различие между прямыми и косвенными налогами лежит в характере ценностей, которые ими облагаются. К косвенным налогам он относил налоги на предметы питания, напитки, одежду, или вообще на предметы потребления. При этом точного определения прямых и косвенных налогов Р. Эли не дал, а только перечислил налоги, входящие, по его мнению, в первую или вторую группы. [4]

Еще один критерий деления налогов на прямые и косвенные был предложен русским финансистом В.А. Лебедевым. Он заключался в наличии или отсутствии посредника между податным лицом и государством. При этом следует отметить, что этот критерий применяется и в современной экономической литературе. Кроме того, важным отличием косвенных налогов от прямых является то, что признаки податной способности для первых усматриваются в потреблении произведенных ценностей, а для вторых - в капиталах или действиях, ими производимых, в результате чего появляется доход как податный объект. Таким образом, существенная разница между прямыми и косвенными налогами заключается в признаках податной обязанности и податной способности. [6.C.32]

На основании вышесказанного сущность косвенного налогообложения можно определить следующим образом.

К косвенным налогам относятся налоги на предметы потребления, взимаемые путем акцизов и таможенных пошлин, налоги с обращения ценностей и налоги на предметы роскоши, а также часть доходов от регалий и большинство сборов. Вообще, все налоги, входящие в состав правильной податной системы, обязательно относятся либо к прямым, либо к косвенным налогам. Если классифицировать налог невозможно, объясняется это тем, что государство, вводя этот налог, преследует исключительно фискальные цели и не учитывает податную способность плательщика.

В современной экономической науке выделяют три различия между косвенными и прямыми налогами (табл. 1).

Таблица 1

Различия между прямыми и косвенными налогами

|

№ пп |

Прямые налоги |

Косвенные налоги |

|

1. |

В правоотношения по поводу взимания налога вступают два субъекта: бюджет и налогоплательщик |

В правоотношения по поводу взимания налога вступают три субъекта: бюджет, носитель налога и налоговый агент как посредник между ними |

|

2. |

Величина налогов непосредственно зависит от результатов финансово-хозяйственной деятельности плательщика |

Величина налогов не зависит от результатов финансово-хозяйственной деятельности плательщика |

|

3. |

Объект обложения-доходы и имущество |

Объект обложения - обороты по реализации товаров (работ, услуг) |

В соответствии с международной практикой к косвенным налогам относят таможенные пошлины, акциз, налог на добавленную стоимость (НДС) и налог с продаж.

Основная функция всех косвенных налогов - фискальная функция. Следовательно, существом косвенного налогообложения является изъятие части доходов населения в пользу государства посредством увеличения на величину налога уровня розничной цены того или иного товара. При этом налоговая функция возлагается на механизм ценообразования и становится элементом политики цен.

1.2. Виды косвенных налогов

Старейшими формами косвенного налогообложения являются таможенные пошлины и акциз.

Таможенные пошлины представляются собой государственный денежный сбор с товаров, имущества, ценностей, пропускаемых через границу страны под контролем таможенного ведомства. Они возникли как плата за услуги, предоставляемые купцам за пользование портовыми сооружениями, складами, помещениями и впоследствии превратились в средство ограждения внутренней торговли и отдельных отраслей национальной экономики от конкуренции иностранных товаров.

Таможенные пошлины делятся на ввозные (импортные), вывозные (экспортные) и транзитные. В настоящее время вывозные таможенные пошлины в развитых странах рыночной экономики практически отменены, так как они тормозили развитие и рост национальной промышленности и экспорта, а роль транзитных пошлин незначительна. В современных условиях преобладают ввозные пошлины. [12.C.4]

По способам взимания пошлины делятся на адвалорные и специфические. Адвалорные пошлины устанавливаются в виде фиксированного процента с цены импортируемого товара, специфические - в твердых суммах со штуки, единицы массы товара или его размера. Таможенные пошлины взимаются по ставкам, установленным таможенным тарифом данного государства.

Основной функцией таможенных пошлин, помимо фискальной, является протекционистская функция. Ее реализация должна обеспечивать повышение конкурентоспособности отечественных товаров по сравнению с импортируемыми.

Акциз представляет собой вид косвенного налога, преимущественно на предметы массового потребления, а также услуги. Включенный в цену товаров или тарифы на услуги, акциз формирует цену товаров определенного перечня и оплачивается покупателем.

Термин «акциз» происходит от лат. accidere (обрезать). Акциз, будучи косвенным налогом, имеет определенное сходство с налогом на добавленную стоимость, но имеет отличительные особенности, которые индивидуальны для каждого конкретного товара. Например, в Германии подакцизными являются сигареты, пиво, соль, чай, уксус, игральные карты. В других странах Запада под акциз подпадают обычно товары массового внутреннего потребления. Как справедливо отмечают А.Н. Гуреев и Н.А. Нечипорук, акциз увеличивает цену продукции и оплачиваются потребителем. [6.C.32]

В России этот налог был введен в 1992 году и заменил (вместе с НДС) налог с оборота, имевший место в плановой экономике. В настоящее время акциз, наряду с НДС, является основными доходообразующими налогами. Так, доля акцизов в налоговых доходах консолидированного бюджета Российской Федерации составила в 2002 году, по данным Министерства РФ по налогам и сборам, 9,44%.

Несмотря на то, что акциз является четвертым по величине налогом в налоговой системе России после НДС, налога на доходы физических лиц и налога на доходы организаций, он, в отличие от других налогов, действует только в отношении строго оговоренных в законе товаров, так называемых подакцизных. Причем акцизами облагаются подакцизные товары не только произведенные и реализуемые на территории страны, но и ввезенные на российскую таможенную территорию.

Следует отметить, что перечень подакцизных товаров за период существования этого налога неоднократно менялся, однако такая продукция, как алкогольная и табачная в этом списке обязательно присутствовала ввиду ее особенного характера как с фискальной, так и с потребительской точки зрения. Кроме того, акцизы устанавливаются на высокорентабельные товары, в том числе некоторые виды минерального сырья, для изъятия в доход государства части сверхприбыли, которые получают производители подакцизных товаров.

Взимаемый в государственный бюджет акцизный налог не отражает ни эффективности производства, ни потребительских свойств продукции, а является следствием особых условий его производства и реализации. Если бы отсутствовал указанный налог, то, по мнению Староверовой О.В., предприятие - изготовитель подакцизной продукции имело бы предпочтительные условия по сравнению с другими предприятиями.

Акциз выполняет регулирующую функцию, связанную с ценовыми методами ограничения потребления социально вредных товаров (табак, алкоголь). При этом, с экономической точки зрения, акциз служит каналом перераспределения денежных доходов населения в пользу государства, а с социальной точки зрения, если обложение акцизом приводит к сокращению производства и потребления соответствующих благ, - к росту реального содержания доходов населения, поскольку сокращаются масштабы перераспределяемых в бюджет доходов населения.

Важнейшую роль среди косвенных налогов в большинстве стран играет НДС. НДС - один из самых молодых косвенных налогов. В 1919 году в Германии началась налоговая реформа на основе Имперских правил налогообложения, разработанных министром финансов Эрцбергером. Ее главное значение состояло в ликвидации финансового суверенитета земель. В этих целях важная роль отводилась общегерманскому налогу с оборота, а Вильгельм фон Сименс предложил «улучшенный налог с оборота», напоминающий более поздний НДС. [8.C.32]

В современном виде налог на добавленную стоимость ввел французский экономист М. Лоре, и в 1958 году НДС вошел в налоговую систему Франции.

Кроме того, на НДС не влияет изменение числа стадий оборота товара, так как им облагается не вся стоимость оборота каждой стадии, а только лишь добавленная стоимость, и, таким образом, НДС прямо пропорционален реальному вкладу каждой стадии в стоимость конечного продукта.

НДС - это налог зачетного типа, исключающий кумулятивный эффект налогообложения.

С точки зрения международных отношений НДС «ориентирован на пункт назначения», то есть товары и услуги облагаются в стране назначения или месте их потребления, а не по месту происхождения или производства.

В работе С.М. Никитина, М.П. Степанова и Е.С. Глазовой НДС характеризуется тремя признаками:

• нацелен на конечное потребление;

• облагает все или преобладающие части конечного потребления при относительно умеренных и равных ставках для всех товарных групп, в отличие от акциза и таможенных пошлин, нацеленных лишь на определенные части потребления и несущих кроме фискальных и иные целевые нагрузки;

• служит для пополнения доходной части государственного бюджета без каких-либо установок по дальнейшему использованию полученных налоговых доходов.

Теоретически НДС представляет собой долю (в %) от стоимости, добавленной на каждой стадии производства и обращения. Величина добавленной стоимости исчисляется предприятием как разность между стоимостью реализуемой продукции и стоимостью материальных ценностей, использованных для производства соответствующей продукции (за исключением износа основного капитала). [9.C.3]

Необходимо, однако, отметить, что выделить добавленную стоимость в общей стоимости продукции практически невозможно. В связи с этим, с целью упрощения расчетов, за объект обложения НДС принимается не добавленная стоимость, а весь оборот по реализации, включая стоимость списанных на издержки производства и обращения материальных затрат (без учета уплаченного за них НДС).

При одной и той же заданной ставке налога возможно применение следующих методов исчисления НДС:

• прямой метод - НДС исчисляется в виде доли от предварительно рассчитанной величины добавленной стоимости либо путем вычитания из товарной продукции стоимости материальных ценностей, затраченных на производство, либо путем сложения отдельных элементов добавленной стоимости;

• аддитивный метод - исчисление НДС в два этапа: во-первых, определение величины налога по отдельным составляющим добавленной стоимости, во-вторых, определение общего НДС путем суммирования полученных величин.

Отметим, что из-за сложности расчета на практике эти методы применяются крайне редко.

В экономически развитых странах применяется метод расчета НДС (третий метод), получивший название «метод зачета», «косвенный метод вычитания» или «метод возмещения», при котором нет необходимости непосредственно определять величину самой добавленной стоимости.

Смысл третьего метода заключается в определении разницы между величиной НДС, начисленной на реализованную фирмой продукцию и величиной НДС, начисленной на стоимость материальных ценностей, приобретенных фирмой у других фирм для потребления в производстве.

НДС позволяет значительно увеличить доходы государства от доходов, идущих на потребление, поскольку имеет более широкую, чем у других налогов, базу обложения. Одновременно данный налог в определенной мере стимулирует расширение производства товаров, идущих на экспорт, так как при продаже за рубеж продукция освобождается от обложения этим налогом.

Налог с продаж и налог с оборота, в отличие от НДС, уплачиваются лишь на стадии реализации товаров и услуг. Поэтому в большинстве экономически развитых стран (кроме США) отказались от этих налогов в пользу НДС, который взимается на каждой стадии производства и обращения, что позволяет государству оказывать воздействие на все этапы движения товара по товаропроводящей сети.

Применение государством косвенных налогов имеет свои позитивные и негативные стороны. Работы экономистов, посвященные рассмотрению данной проблемы, появились в XIX веке, и все основные достоинства и недостатки существовавших в то время и существующих до сих пор косвенных налогов (акцизов, таможенных пошлин, налогов на предметы роскоши) были определены уже в тот период. При этом следует отметить, что, хотя в то время не было таких налогов, как НДС и налог с продаж, предметы первой необходимости облагались косвенными налогами (в виде акцизов), поскольку перечень подакцизных товаров был намного шире, и, таким образом, косвенные налоги уплачивались всеми слоями населения.

Важным достоинством косвенных налогов, как отмечает А.Н. Гурьева, является то, что они приносят государству доход, естественно возрастающий без каких-либо изменений в размерах налогов, лишь вследствие увеличения количества населения и роста благосостояния. По этой причине косвенные налоги очень удобны в фискальном отношении.

Косвенное налогообложение представляет собой эффективный инструмент для стимулирования развития внутреннего производства. Например, введение таможенных пошлин способствует развитию определенных отраслей промышленности, а освобождение от уплаты определенных видов косвенных налогов повышает конкурентоспособность продукции. [11]

Еще одним плюсом косвенных налогов является то, что, повышая цену товара или услуги, они способствуют накоплению денежных средств у населения.

Существенным недостатком косвенного налогообложения является нарушение принципа всеобщности. От уплаты этих налогов можно уклониться, снизив свое потребление. Например, акциз на табачные и винно-водочные изделия не платят те, кто не употребляет эти продукты.

Поскольку величина уплачиваемых косвенных налогов прямо пропорциональна количеству потребленных товаров и услуг, семьи с большим числом иждивенцев и, следовательно, с большим объемом потребления, платят больший налог.

Косвенные налоги обладают обратной прогрессивностью. Чем меньше доход, тем большая его часть идет на удовлетворение насущных потребностей. Потому налог, взимаемый с предметов первой необходимости, отбирает у бедных больший процент дохода, чем у богатых.

А.Н. Гурьева указывает на такой недостаток косвенного налогообложения, как невозможность затронуть самую налогоспособную часть доходов - сбережения.

Отдельно, по мнению автора, следует рассмотреть положительные и отрицательные аспекты применения налога на добавленную стоимость.

Достоинством НДС многие авторы считают то, что на него не влияет изменение числа стадий оборота товара, так как им облагается не вся стоимость оборота каждой стадии, а только лишь добавленная стоимость, и, таким образом, НДС прямо пропорционален реальному вкладу каждой стадии в стоимость конечного продукта.

Кроме этого, к достоинствам НДС некоторые западные эксперты относят его нейтральность по отношению к сложившейся в стране системе производства и распределения товаров и услуг. На НДС, по мнению этих специалистов, не оказывает влияние количество посредников при движении товара по товаропроводящей сети от производителя к конечному потребителю, а также технология изготовления товара. Этот налог не зависит от конкретной организационно-правовой формы предприятий, участвующих в производстве и распределении товаров и услуг. НДС не испытывает влияния со стороны момента потребления товара или услуги, будь это немедленное или отложенное потребление. В этом смысле, как отмечает Е.М. Воловик, «НДС является налогом, стимулирующим инвестиции, а, следовательно, и экономический рост».

Среди достоинств НДС отмечают также справедливость распределения бремени НДС среди налогоплательщиков. Существует точка зрения, что внедрение НДС переносит основную налоговую нагрузку на потребителя, который несет бремя этого налога пропорционально своим расходам на облагаемые товары. На основании этого можно сделать вывод, что НДС, охватывающий сферу розничной торговли, облагающий всю номенклатуру товаров и услуг, взимаемый по единой ставке, является прогрессивным налогом, если соотнести его с объемом потребления налогоплательщика.

В то же время, если рассматривать этот налог в сравнении с доходам налогоплательщика, то он становится регрессивным.

Выводы:

Как показал анализ, косвенные налоги имеют сложную природу, им присущ целый ряд признаков, что не позволяет дать им четкое краткое определение, которое в достаточной степени отражало бы их форму и содержание. Тем не менее, автор считает, что с учетом результатов проведенных научных исследований в области косвенного налогообложения в свете задач настоящей работы возможно уточнить понятие косвенных налогов, подчеркнув их сущность как надбавки к цене определенных товаров и услуг, применительно к современным экономическим условиям.

Косвенные налоги представляют собой установленную государством плату за потребление определенных видов благ.

Основными признаками косвенных налогов, по мнению автора, являются их ярко выраженная фискальная и социальная направленность.

Кроме того, автором выявлено наличие, помимо указанных выше, такого специфического признака косвенных налогов, как дискретность возникновения.

Глава 2. Актуальные проблемы косвенного налогообложения в Российской Федерации

2.1. Регулирование косвенного налогообложения в рамках налоговой политики Российской Федерации

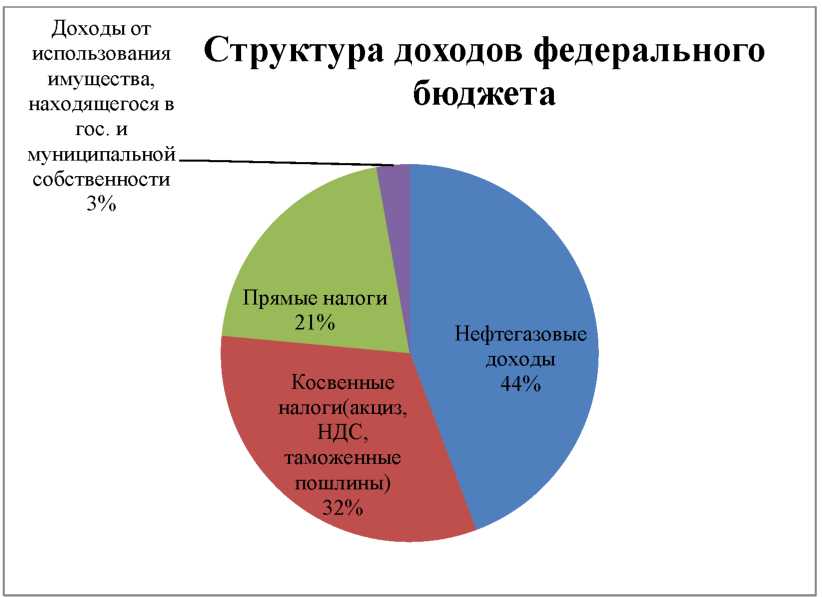

Большой размер ставок НДС в странах ЕС наиболее очевиден при сравнении со странами, ограничивающими использование косвенных налогов вообще и НДС, в частности. Так, в США вообще не используется НДС, хотя там существует родственный налог с продаж, ставка которого колеблется, в зависимости от штата, от 3 до 12%. В Канаде ставка аналогичного налога составляет 7,5 - 8%. В Японии взимается НДС по ставке 3% [4]. Что касается нашей страны, то косвенные налоги приносят государству 1/3 всех доходов (Рис.1.), являясь стабильным источником поступлений в бюджетную систему России. Исходя из этого необходимо определить какой из косвенных налогов наиболее прибыльный для государства.

Рис. 1. Структура доходов федерального бюджета по состоянию на 01.01.2018г.

К важнейшим налоговым доходам федерального бюджета следует отнести НДС, акцизы, подоходный налог и таможенные пошлины. Налоговые поступления в федеральный бюджет РФ представлены на Рис.2.

Структура, представленная на рис.1, еще раз подтверждает, что от налоговых поступлений основной доход в федеральный бюджет привносят косвенные налоги, а именно налог на добавленную стоимость. Таким образом, доля доходов в виде налогов и сборов на 01.01. 2015г. составила 53%. Важнейшую роль играют таможенные пошлины, налог на добычу полезных ископаемых и НДС. Плательщиками НДС являются главным образом крупные и средние организации, за исключением тех, кто имеет право перехода на единый сельскохозяйственный налог. Как правило экспортно-ориентированные производства имеют отрицательную сумму начисленного налога. Также они предназначены для обложения потребительских расходов большей части населения России.

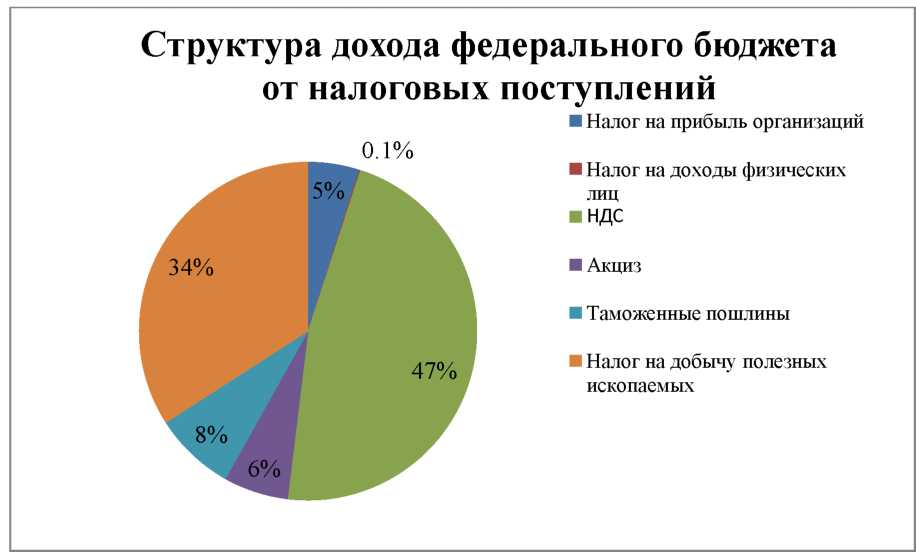

Рис. 2. Структура дохода федерального бюджета от налоговых поступлений по состоянию на 01.01.2018г.

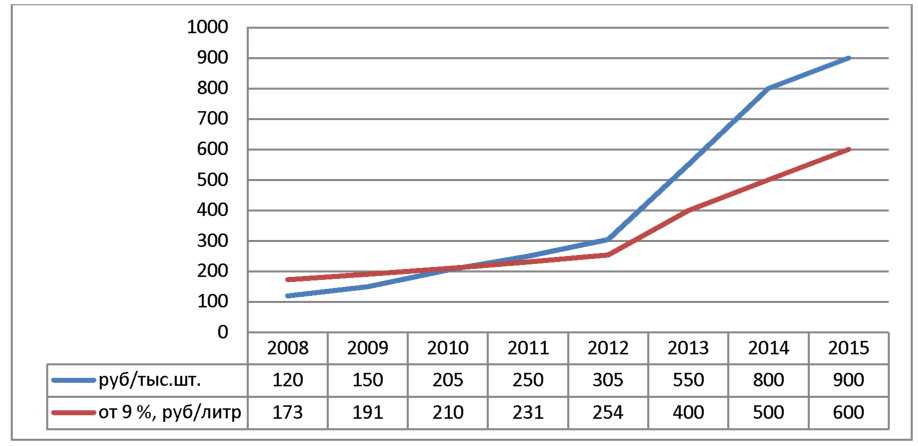

Косвенные налоги, входящие в состав цен на сырье, материалы и комплектующие, повышают себестоимость производимых товаров, то есть являются ценообразующим фактором. Исторически ставки налога на добавленную стоимость менялись несколько раз, так с 1992 по 1993 год включительно стандартная ставка составляла 28%. С 1994 года ставку понизили до 20%. А с 2004 года ставку НДС еще понизили до 18 %, при этом отдельные виды товаров имеют льготную ставку или вовсе не облагаются данным налогом. Данный льготный список равняется 100 позициям [1, глава 21 НК РФ]. Проанализировав изменение НДС можно сделать вывод, что государство постепенно сокращает процентную ставку, тем самым ослабляя налоговое бремя на конечного потребителя. Для сравнения, ставки акцизного сбора, наоборот, идут на увеличения. С одной стороны, это вызывает рост цен, делая отдельные товары недоступными для семей с низким достатком, перераспределяют средства из доходов потребителей в государственный бюджет, понижая спрос, а с другой, служат мерой регулирования числа, зависимых от алкогольной и табачной продукции. Для примера рассмотрим динамику изменения ставки акцизного сбора на алкогольную и табачную продукцию (Рис.3.). По данным ВЦИОМ в 2015 году в России число курильщиков среди населения достигшего трудоспособного возраста достигает отметки порядка 40 000 000 человек, что составляет 35% от всего населения страны [5]. Налог на сигареты рассчитывается как фиксированная ставка плюс адвалорная (начисляемая на стоимость продукции). Адвалорная ставка ежегодно увеличичвается на 0.5%. Налог на алкогольную продукцию зависит от доли этилового спирта в готовом продукте (до 9%, и свыше 9%).

Рис. 3. Ставка акциза на табачную и алкогольную продукцию.

Проанализировав акцизный сбор с 2008 по 2015 год на табачные изделия можно сделать вывод, что динамика идет на увеличение с 120 рублей/тыс.шт до 900 руб./тыс.шт (1, Ст. 193 НК РФ). Такая же тенденция повышения акцизных ставок и на алкогольную продукцию. Ставки на алкогольную продукцию с объемной долей этилового спирта до 9% за семь

лет увеличились с 110 руб./литр до 500 руб./литр. А с долей свыше 9% увеличились с 173 руб/литр до 600 руб./литр, Такой подход оправдан и как показывают данные, эффективен, ведь с помощью повышения акцизного налога опираясь на опыт зарубежных стран (Например: Швеции и Великобритании), пытаются бороться с вредной привычкой.

2.2.Роль косвенных налогов в финансовой обеспеченности бюджета

В соответствии с действующим законодательством учет и отчетность о поступлении налоговых и других обязательных платежей в бюджеты всех уровней возложены на Федеральную налоговую службу России и его территориальные органы. Налоговые органы осуществляют контроль за полнотой и своевременностью уплатой юридическими и физическими лицами налогов, сборов и других обязательных платежей.

Анализ поступления налогов, тенденций развития налогооблагаемой базы и прогнозирования объемов поступлений платежей в бюджет на определенный период является важной задачей экономических ведомств, финансовых органов на всех уровнях управления.

Правильное исчисление налогоплательщиком сумм обязательных платежей в бюджет, своевременная их уплата способствуют, с одной стороны, реализации процесса формирования доходов бюджетной системы, а с другой - финансовому обеспечению предусмотренных расходов.

В консолидированный бюджет страны поступило 13,8трлн. руб., что на 1,1 трлн рублей, или почти на 9% больше, чем в 2014 г. Федеральный бюджет получил 6,9 трлн, руб., прибавка составила 11% — или 0,7 трлн.

Основной рост обеспечен за счет ненефтегазовых доходов: налога на прибыль (+9,5%), НДС —(+12%); имущественные налоги увеличились на 12%. Налоговые поступления росли даже при снижении ВВП на 3,7%. Как и в прошлом году, так и в этом главный налоговик страны треть прироста отнес на счет улучшения налогового администрирования.

Действительно, в условиях спада производства, в истекшем году достигнут достаточно высокий прирост поступлений основных бюджетоообразующих налоговых платежей в консолидированный бюджет страны (см. табл. 1).

Таблица 1 -Поступление налогов в консолидированный бюджет

|

2014 год (млрд. руб.) |

2015 год (млрд. руб.) |

в % к 2014 году |

|

|

Налог на прибыль организаций |

2 372,8 |

2 598,8 |

109,5 |

|

Налог на доходы физических лиц |

2 688,7 |

2 806,5 |

104,4 |

|

Налог на добавленную стоимость |

2 181,4 |

2 448,3 |

112,2 |

|

Акцизы |

999,0 |

1 014,4 |

101,5 |

|

Имущественные налоги |

955,1 |

1 068,4 |

111,9 |

|

Налог на добычу полезных ископаемых |

2 904,2 |

3 226,8 |

111,1 |

За 2015 г. поступления налога на прибыль увеличились против 2014 г. на 9,5%, НДПИ - на 11,1%, а поступления НДС - всего на 12,2%. Только рост поступлений налога на доходы физических лиц оказались ниже, чем рост НДС. И это легко объяснимо, поскольку на объем НДФЛ в истекшем году не оказывали воздействия те факторы, которые обусловили столь существенный прирост поступлений остальных налогов в условиях спада экономики. Самым главным стал высокий уровень инфляции. Практически весь 2015 г., за исключением декабря, годовой индекс цен (месяц в сравнении с тем же месяцем предыдущего года) не опускался ниже 15%. В итоге в среднем за январь-декабрь 2015 г. инфляция оказалась вдвое выше, чем в среднем за 2014 г. — 15,5% против 7,8%. (4, с.23)

Отрицательное воздействие на поступление налогов оказало существенное снижение мировых цен на энергоносители, от уровня которых гак зависит формирование примерно половины доходной части бюджетной системы страны. В частности, средняя цена на нефть марки Urals- основной товар российского экспорта, за 2015 г. снизилась по сравнению с предыдущим годом в 1,9 раза и составила 51,2 дол.за баррель, в то время как в 2014 г. она равнялась 97,6 доллара, Вместе с тем влияние этого фактора в значительной мере было нейтрализовано благодаря фактической девальвации российской национальной валюты. Вследствие этого росла выручка экспортеров в российских рублях, в которых, собственно, и уплачиваются налоги в бюджетную систему1.

В 2014 и в 2015 гг. формирование всех доходов на 80% обеспечено за счет поступления НДПИ, налога на прибыль, НДФЛ и НДС.

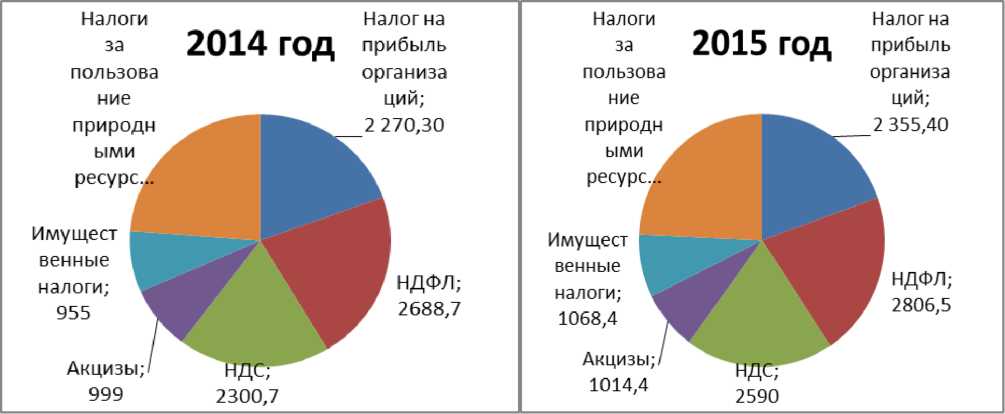

Сравним, какое место занимают косвенные налоги в структуре доходов консолидированного бюджета РФ в 2014-2015гг. ( табл.2)

Таблица 2 - Структура доходов консолидированного бюджета РФ (в %)

|

2014 год |

2015 год |

|

|

Налог на прибыль организаций |

19 |

19 |

|

Налог на доходы физических лиц |

21 |

20 |

|

Налог на добавленную стоимость |

17 |

18 |

|

Акцизы |

8 |

7 |

|

Имущественные налоги |

8 |

8 |

|

Налог на добычу полезных ископаемых |

23 |

23 |

|

Остальные налоги |

4 |

5 |

В структуре доходов консолидированного бюджета РФ косвенные налоги занимают не столь значительное место. На первом месте НДПИ -23% в 2014 и в 2015гг., на втором НДФЛ - 21% в 2014 году и 20% в 2015 году. На третьем месте налог на прибыль организаций 19%. И только на четвертом месте НДС - 17% в 2014 году, в 2015 году удельный вес увеличился на один процентный пункт и составил -18%. Доля акцизов 8% в 2014 году и в 2015 падает до 7%. На одном уровне с акцизами находятся имущественные налоги.

Налога на добавленную стоимость на товары, ввозимые на территорию РФ,в федеральный бюджет в 2015 году поступило 141,7 млрд. рублей, или на 18,8% больше, чем в 2014 году.

Поступления по сводной группе акцизов в консолидированный бюджет РФ в 2015 году составили 1 014,4 млрд. рублей, или на 1,5% больше, чем в 2014 году. (Рис. 4)

Формирование доходов по сводной группе акцизов в 2015 году на 79% обеспеченно за счет поступлений акцизов на табачную продукцию - 37%, акцизов на нефтепродукты - 29%, акцизов на алкогольную продукцию - 13%.

Из общей суммы 2015 года поступления в федеральный бюджет составили 527,9 млрд. рублей (52%), или на 1,4% больше, чем в 2014 году, в консолидированные бюджеты субъектов РФ - 486,5 млрд. рублей (48%), или на 1,8% больше, чем в 2014 году. Структура доходов федерального бюджета выглядит иначе. В федеральный бюджет в 2014 году поступило 6880,5 млрд. рублей, что на 10,7% больше, чем в 2014 году.

В общей сумме администрируемых ФНС России доходов федерального бюджета поступления налога на добычу полезных ископаемых составили 46%, НДС - 36%, акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации -8% и налога на прибыль организаций - 7%. Покажем динамику поступлений основных налогов в федеральный бюджет в 2014-2015 гг. на следующем графике.

Рис.4 Поступления основных налогов в структуре доходов федерального бюджета РФ. (в %)

То, как налоговые органы справляются с поставленными задачами по сбору налогов в бюджет (в частности косвенных) на местном уровне, мы рассмотрим на примере работы МРИ ФНС РФ №6 по РД

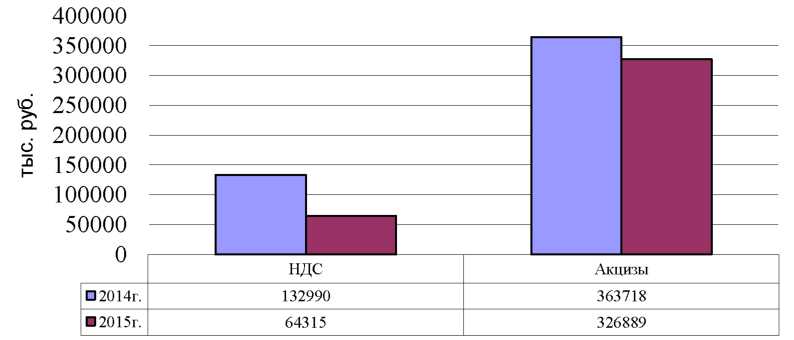

Рис. 5. Динамика косвенных налогов в доходах консолидированного бюджета РФ на примере отчетных данных МРИ ФНС РФ №6 по РД за 2014-2015 гг.

На фоне значительных объективных трудностей с исполнением доходной части бюджета, МРИ ФНС РФ №6 по РД путем более полного выявления налогоплательщиков и объектов налогообложения, а также проведения налоговых проверок, мобилизовала во все уровни бюджетов налогов и других обязательных платежей и план выполнила.

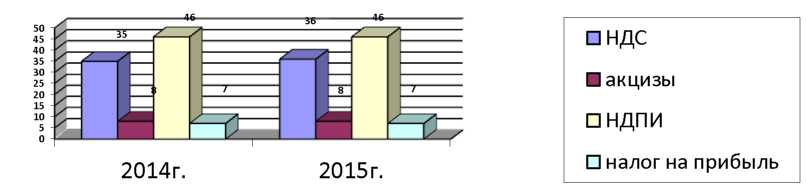

В общей структуре налоговых поступлений, мобилизованных в бюджет МРИ ФНС РФ №6 по РД, рассматривая косвенные налоги, отметим, что объем налоговых поступлений по НДС в 2015г. снижается и составил 64315 тыс. руб. По акцизам в 2015 году объем налоговых поступлений уменьшился на 36829 тыс. руб. (рис. 2)

На формирование доходов федерального бюджета существенное влияние будет оказывать изменение законодательства РФ о налогах и сборах. Предусмотрена, ставшая традиционной, ежегодная индексация ставок акцизов. Индексация коснется ставок по следующим видам подакцизных товаров: алкогольной продукции (включая вина), спирту и спиртосодержащей продукции, пиву, табачным изделиям.

Руководители налоговых органов докладывали руководству страны, что результатом внедрения первой очереди автоматизированной системы контроля за возвратом НДС стал рост поступления НДС. Значительный эффект дало и АСК-НДС-2, причем не только в сборах НДС.Как было отмечено, в 2015 году достигнут высокий прирост поступлений основных налоговых платежей в консолидированный бюджет страны. Но как видно из приведенного анализа, существенный рост поступлений косвенных налогов в бюджет в данном случае не наблюдается.

2.3. Фискальная роль акцизов и НДС в бюджетах разного уровня

Определим фискальную роль НДС и акцизов в бюджетах разного уровня (табл. 3).

Более наглядно структура налоговых доходов консолидированного бюджета РФ за 2014-2015 гг. представлена на рисунке 6.

Поступления НДС состоят из двух видов [3]:

- налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, которого в федеральный бюджет в 2015 г. поступило 2 448,3 млрд руб., или на 12,2 % больше, чем в 2014 г.

- налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации, которого в федеральный бюджет в 2015 г. поступило 141,7 млрд руб., или на 18,8 % больше, чем в 2014 г.

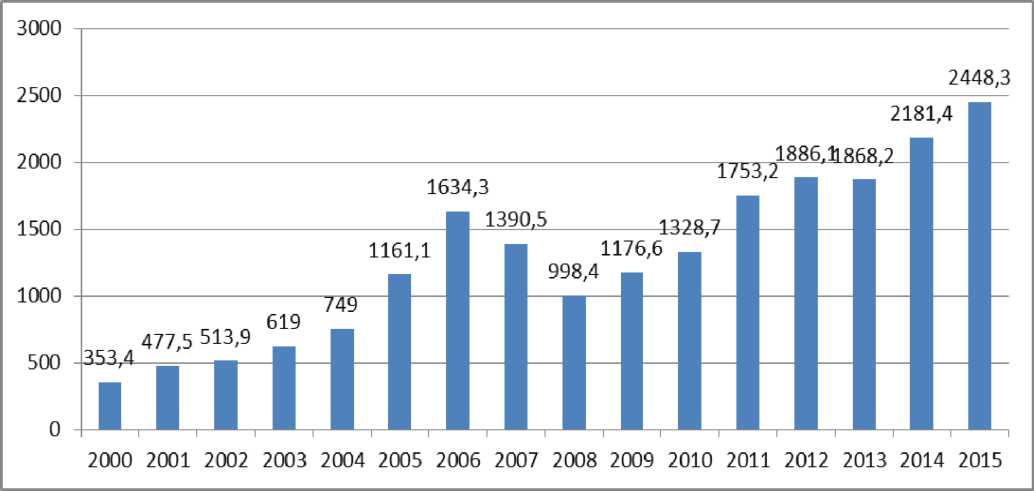

Поступления по сводной группе акцизов в консолидированный бюджет Российской Федерации в 2015 г. составили 1 014,4 млрд руб., или на 1,5 % больше, чем в 2014 г. (табл. 2). Наиболее существенным с точки зрения доли поступлений в государственный бюджет является налог на добавленную стоимость. О важности этого налога можно судить по данным статистики. На рисунке 2 представлена динамика поступления НДС в консолидированный бюджет РФ за 2000-2015 гг.

Таблица 3 -Динамика и удельный вес основных налоговых доходов консолидированного бюджета РФ в 2014-2015 гг. (млрд руб.)

|

2014 год |

2015 год |

динамика |

||||

|

сумма |

с. |

сумма |

в сумме |

в % |

||

|

Всего поступило в консолидированный бюджет РФ |

12 670,20 |

100 |

13 788,30 |

100 |

1 118,10 |

8,82 |

|

из них: |

||||||

|

2014 год |

2015 год |

динамика |

||||

|

сумма |

уд. Вес., % |

сумма |

уд. вес., % |

в сумме |

в % |

|

|

Налог на прибыль организаций |

2 372,80 |

18,73 |

2 598,80 |

18,85 |

226,00 |

9,52 |

|

Налог на доходы физических лиц |

2 688,70 |

21,22 |

2 806,50 |

20,35 |

117,80 |

4,38 |

|

Налог на добавленную стоимость |

||||||

|

на товары (работы, услуги), реализуемые на территории РФ |

2 181,40 |

17,22 |

2 448,30 |

17,76 |

266,90 |

12,24 |

|

на товары, ввозимые на территорию РФ |

119,3 |

0,94 |

141,7 |

1,03 |

22,40 |

18,78 |

|

Акцизы |

999 |

7,88 |

1014,4 |

7,36 |

15,40 |

1,54 |

|

Имущественные налоги |

955,1 |

7,54 |

1068,4 |

7,75 |

113,30 |

11,86 |

|

НДПИ |

2 904,20 |

22,92 |

3 226,80 |

23,40 |

322,60 |

11,11 |

|

прочие |

58,8 |

0,46 |

62,1 |

0,45 |

3,30 |

5,61 |

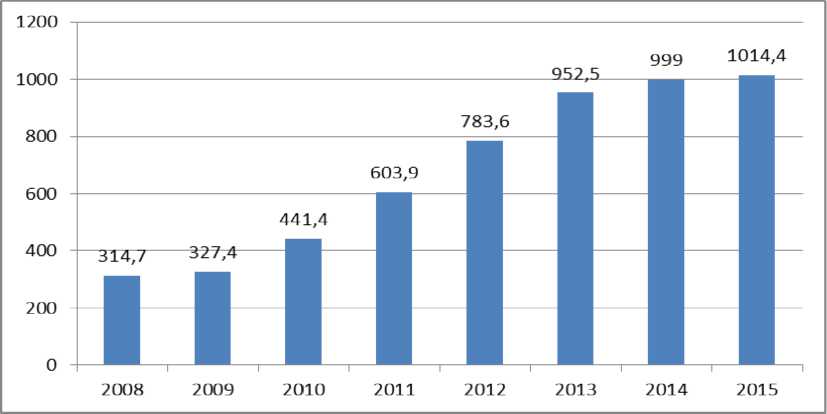

Объемы поступления акцизов за последние годы так же увеличиваются. Об этом свидетельствует динамика поступления акцизов за 2008-2015 годы, представленная на рисунке 3.

Акцизы, в отличии от НДС поступают как в федеральный бюджет, так и в бюджеты субъектов РФ. Более наглядно рост поступлений акцизов по уровням налоговой системы представлен на рисунке 4.

Рис. 6. Структура налоговых доходов консолидированного бюджета РФ за 2014-2015 гг.

Рис. 7. Поступления НДС в бюджетную систему Российской Федерации в 2000-2015 гг., млрд руб.

Рис. 8. Поступления акцизов в бюджетную систему Российской Федерации в 2008-2015 гг., млрд руб.

Рис. 9. Поступление в бюджеты разных уровней акцизов в 2008-2015 гг.

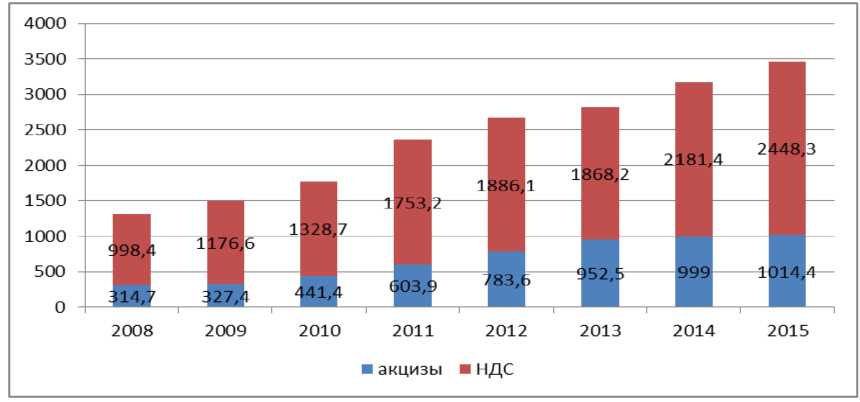

Если сравнивать роль каждого косвенного налога в доходах бюджетной системы, то преимущество принадлежит НДС. На рисунке 5 продемонстрировано соотношение НДС и акцизов в доходах консолидированного бюджета РФ за 2008-2015 гг.

Рис. 10. Поступления НДС и акцизов в бюджетную систему Российской Федерации в 2008-2015 гг., млрд руб.

Поступление основных доходных источников федерального бюджета в 2014-2015 гг. приведено в таблице 3. Поступления администрируемых ФНС России доходов в федеральный бюджет в 2015 г. составили 6880,5 млрд руб., что на 10,7 % больше, чем в 2014 г. (табл. 4).

Таблица 4-Поступление основных доходных источников федерального бюджета в 2014-2015 гг., млрд руб.

|

Виды налогов |

2014 г. |

2015 г. |

||

|

млрд руб. |

в % к объему пост, в фед. бюджет |

млрд руб. |

в % к объему пост, в фед, бюджет |

|

|

Всего поступило в федеральный бюджет |

6 214,60 |

100 |

6 880,50 |

100 |

|

из них: |

||||

|

Налог на прибыль |

411,3 |

6,6 |

491,4 |

7, 1 |

|

НДС |

2 181,40 |

35,1 |

2 448,30 |

35,6 |

|

Акцизы |

520,8 |

8,4 |

527,9 |

7,7 |

|

НДПИ |

2 858,00 |

46,0 |

3 160,00 |

45,9 |

В общей сумме администрируемых ФНС России доходов федерального бюджета поступления НДС составили 35,6 %, а акцизов - 7,7 %.

Можно сделать вывод, что НДС и акцизы являются одними из основных доходных источников как консолидированного бюджета РФ, так и федерального бюджета [3]. Их совокупная доля в доходах консолидированного бюджета составляла в 2015 г. 25,1 % от общего объема поступлений, а в доходах федерального бюджета 43,3 % от общего объема.

Кроме того, в работе проведен анализ поступления косвенных налогов по видам объектов налогообложения и в отраслевом разрезе.

В структуре НДС наибольшую долю составляет НДС на товары, реализуемые на территории РФ. Доля НДС на товары, ввозимые на территорию РФ, незначительна и составляет приблизительно 1 % от общего поступления НДС.

Наибольший удельный вес в доходах консолидированного бюджета по сводной группе акцизов принадлежит акцизу на нефтепродукты. На втором месте находится акциз на табачную продукцию. Третье место делят акциз на пиво и алкогольную продукцию.

Таким образом, бесспорна высокая бюджетообразующая и фискальная роль НДС и акцизов в налоговой и бюджетной системе РФ.

2.4. Проблемы косвенного налогообложения и пути их решения

Но система косвенного налогообложения в России не лишена проблем. Первой проблемой является то, что косвенные налоги - это сдерживающий фактор роста отечественного производства, инвестиций в основной капитал. Решением проблемы отрицательного влияния косвенного налогообложения на инвестиции представляет изменение налогового законодательства в части стимулирования инвестиционной активности.

Вторая проблема - растущая из-за косвенного налогообложения инфляция. Целесообразно снизить основную и пониженную ставку НДС, а также отменить ряд льгот по его уплате.

Третья проблема - проблема неправомерного возмещения НДС по экспортным операциям. Для решения данной проблемы целесообразно отменить ряд льгот.

Четвертая проблема - повышение ставок акцизов особенно остро скажется на одной из главных задач государства - сохранение здоровья нации. Решая ее, необходимо действовать в следующем направлении: сначала привить населению «культуру питья», установив низкие ставки акциза на менее вредную продукцию, и лишь затем, постепенно повышать акциз на остальные виды подакцизных товаров.

Пятая проблема - рост акциза на бензин. Дальнейшее увеличение ставки акциза на бензин может губительно сказаться на ценах большинства товаров.

Шестая проблема - сложность в администрировании НДС, трудности с обоснованием налоговых вычетов и возмещением НДС, которые препятствуют выходу российских компаний на мировой рынок.

Седьмая проблема - чрезмерная налоговая нагрузка. Необходимо снижение не только базовой, но и льготной ставки для достижения наибольшего эффекта и уменьшения нагрузки на наименее обеспеченного налогоплательщика.

Снижение ставок и сокращение налоговой базы акциза и НДС следует сопровождать увеличением ставок и налоговой базы таможенных пошлин в целях нейтрализации конкурентных преимуществ импортных товаров.

Среди возможных направлений реформирования механизма взимания НДС можно выделить следующие:

- Переход к единой пониженной ставке. Предлагаются различные варианты, но подобное снижение налога приведет к существенным потерям федерального бюджета. В среднесрочной перспективе в Российской Федерации представляется целесообразным сохранение действующей стандартной ставки НДС на уровне 18 % при условии совершенствования действующего механизма взимания НДС и системы его администрирования.

- Совершенствование механизма обложения НДС и его администрирования. Экспертами предлагаются следующие меры: специальная регистрация плательщиков НДС; введение системы «НДС-платеж»; введение системы контроля за вывозом товаров и возмещением НДС (СКВВ).

- Изменение методологии определения налоговой базы НДС. Одно из предложений по улучшению взимания НДС направлено на определение добавленной стоимости и НДС по методу сложения ее компонентов, что исключает необходимость возмещения «входного» НДС. Реализация предлагаемого метода упрощает систему администрирования НДС, поскольку исключается необходимость в заполнении ряда документов (счетов-фактур, книг покупок и продаж), снимаются проблемы, связанные с получением незаконного вычета, появляется возможность более точно оценивать эффективность деятельности организации, упрощается расчет ВВП.

- Замена НДС налогом с продаж или налогом с оборота. Введение налога с продаж приведет к увеличению налоговой нагрузки для данной категории налогоплательщиков, а в случае установления освобождения от налога с продаж для налогоплательщиков, применяющих специальные налоговые режимы, - к бюджетным потерям.

Что касается применения налога с оборота вместо НДС, можно отметить следующее. С одной стороны, при установлении налога с оборота упрощается процедура налогового администрирования, поскольку устраняется проблема необоснованных налоговых вычетов. С другой стороны, планы по введению номинальной ставки налога с оборота требуют тщательной проработки, поскольку в этом случае возникает проблема «каскадного» эффекта. Одним из возможных путей решения этой проблемы является дифференциация ставок в зависимости от уровня добавленной стоимости, создаваемой в различных отраслях экономики на каждой стадии производства и обращения.

Выводы:

Итак, определены основные пути решения проблем в системе косвенного налогообложения в Российской Федерации, которые должны способствовать созданию баланса между фискальной и регулирующей функциями косвенных налогов.

Заключение

Различие между прямыми и косвенными налогами состоит в том, что косвенные налоги включаются в цену товара и тем самым оплачиваются за счет покупателя.

Косвенное налогообложение в Российской Федерации представлено налогом на добавленную стоимость и акцизами.

Косвенные налоги несут в себе ярко выраженную фискальную и регулирующую функции .

Система косвенного налогообложения - наиболее удобная для мобилизации доходов в казну, форма, позволяющая оперативно и регулярно получать крупные суммы. В ней заложены возможности воздействия на экономику, т. е. стимулировать или сдерживать производство по тем или иным направлениям, и возможности регулирования потребления, а вместе с тем она позволяет быстро реагировать на экономические процессы.

Преимущества косвенных налогов связаны в первую очередь с их ролью в формировании доходов бюджета.

Во-первых, им характерно быстрое поступление.

Во-вторых, так как косвенными налогами охватываются товары народного потребления, то высока вероятность их полного поступления.

В-третьих, потребление равномерно в территориальном разрезе, а поэтому косвенные налоги снимают напряжение в межрегиональном распределении доходов.

В-четвертых, косвенные налоги влияют на потребителей.

В России на сегодняшний день два косвенных налога: НДС и акцизы.

НДС более предпочтителен, чем прямые налоги:

- от него труднее уклониться плательщику, так как выручку всегда сложнее скрыть или занизить, нежели прибыль;

- процесс взимания НДС не вызывает больших затруднений, что сокращает расходы на данную процедуру;

- НДС не зависит от результатов хозяйственно-экономической деятельности, и поступления от него достаточно стабильны.

В функциональном назначении акцизов так же преобладает их фискальная направленность, эти налоги изначально ориентированы на обеспечение государства крупными и стабильными доходными источниками. Однако, в последнее время происходит некоторое смещение акцента с фискальных приоритетов к более полному использованию акцизов в качестве инструмента экономического регулирования [2].

Регулирующая функция акциза проявляется в следующих направлениях:

- воздействие на объемы производства и потребления подакцизных товаров;

- влияние на структуру производства, стимулирование роста эффективности производства, повышения качества произведенного продукта, улучшения потребительских характеристик продукции;

- регулирование рентабельности производства подакцизных товаров.

В большинстве развитых стран мира регулирующая функция акцизов является главенствующей. Использование акцизов в виде фискального инструмента считается в цивилизованных странах нецелесообразным.

Список литературы:

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 29.12.2017)

- Апресова, Н.Г. Налогообложение бизнеса: правовые основы: Научно-практическое пособие для магистров / Н.Г. Апресова. - М.: Проспект, 2013. - 144 c.

- Бабаев, Ю.А. Расчеты организации: учет, контроль и налогообложение: Учебно-практическое пособие для вузов / Ю.А. Бабаев. - М.: Вузовский учебник, ИНФРА-М, 2013. - 329 c.

- Базилевич, О.И. Налоги и налогообложение. Практикум: Учебное пособие / О.И. Базилевич, А.З. Дадашев. - М.: Вузовский учебник, ИНФРА-М, 2013. - 285 c.

- Балихина, Н.В. Финансы и налогообложение организаций: Учебник / Н.В. Балихина, М.Е. Косов. - М.: ЮНИТИ, 2017. - 623 c.

- Балихина, Н.В. Финансы и налогообложение организаций: Учебник для магистров, обучающихся по направлениям "Финансы и кредит" и "Экономика" / Н.В. Балихина, М.Е. Косов, Т.Н. Оканова. - М.: ЮНИТИ-ДАНА, 2013. - 623 c.

- Викторова, Н.Г. Управление налогообложением и налоговыми рисками резидентов технопарков в сфере высоких технологий: Монография / Н.Г. Викторова. - М.: НИЦ ИНФРА-М, 2013. - 167 c.

- Мамаду Б., Турбина Н. М., Владимирова С. В. Место и роль налоговой политики в системе государственного регулирования // Социально-экономические явления и процессы. Тамбов, 2015. № 7. С. 7-13.

- Официальный сайт ФНС России. [Электронный ресурс] - М.: 2016. - Режим доступа: http://www.nalog.ru/

- Пансков В.Г. Собираемость НДС: резервы есть, возможности не используются.//Финансы.-2016.- № 3.-с.22-27.

- Турбина Н. М. Налоговая политика России: историческое развитие и современное состояние // Социально-экономические явления и процессы. Тамбов, 2014. № 10. С. 102-105.

- Турбина Н. М., Мялкина А. Ф. Особенности налоговой политики в периоды финансовой нестабильности // Социально-экономические явления и процессы. Тамбов, 2014. № 6. С. 56-60.

- Аналитические регистры налогового учета по налогу на прибыль (Основы формирования и учета налога на прибыль организации)

- Косвенные налоги и их место в налоговой системе РФ (Роль и значение косвенного налогообложения в условиях рыночной экономики)

- Понятие и виды ценных бумаг (Понятие, значение и признаки ценных бумаг в предпринимательском обороте)

- Общий порядок создания, реорганизации и ликвидации субъектов предпринимательского права (Документационное обеспечение)

- Виды юридических лиц (Понятие юридических лиц )

- Выбор стиля руководства в организации (Классификация подходов к руководству персоналом)

- Роль мотивации в поведении организации (Сущность мотивации как процесса трудовой деятельности)

- Виды юридической ответственности в сфере спорта»

- Реформа Электроэнергетики в России (Обзор электроэнергетической Федерации)

- Понятия и задачи экономического анализа (Оценочный анализ)

- Устройство персонального компьютера (Программное обеспечение персонального компьютера)

- Финансы акционерных обществ (Характеристика предприятия)