История развития рынка ценных бумаг

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Рынок ценных бумаг является составной частью финансового рынка, который входит в понятие финансовой системы. Финансовая система определяется как совокупность рынков, институтов и инструментов, используемых для совершения финансовых операций [20, c.69].

Рынок ценных бумаг ввиду крайне высокой динамичности и повышенных рисков возникновения кризисов является одним из самых регулируемых.

Регулирование рынка ценных бумаг - это установление границ деятельности участников рынка ценных бумаг, требований к участникам, ценным бумагам и операциям на рынке. Регулирование необходимо для противодействия недобросовестной практике участников рынка ценных бумаг и снижения системных рисков, присущих рынку. Кроме того, задавая границы деятельности, регулирование тем самым оказывает косвенное влияние на направление и темп развития рынка ценных бумаг [7, c.88].

Целью данной работы является исследование понятия и видов ценных бумаг, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты исследования рынка ценных бумаг;

- изучить виды ценных бумаг;

- рассмотреть правонарушения при обращении ценных бумаг.

Объект исследования – ценные бумаги.

Предмет исследования – понятие и виды ценных бумаг.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области права, материалы периодических изданий и сети Интернет.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИССЛЕДОВАНИЯ РЫНКА ЦЕННЫХ БУМАГ

1.1. История развития рынка ценных бумаг

При изучении источников информации было выявлено, что историческое развитие рынка ценных бумаг можно привести с момента становления Руси. Однако из-за ограниченности объема исследования в данном параграфе история прослеживается от эпохи СССР до настоящего времени.

В СССР единственный сектор рынка ценных бумаг, который функционировал, это система государственных займов, выпускаемых в форме облигаций.

Великая Отечественная война потребовала огромных финансовых ресурсов. Государственные займы служили одним из существенных источников средств для финансирования военных расходов. В течение 19421945 гг. было выпущено 4 «военных займа» на общую сумму 72 млрд. руб. сроком на 20 лет из 4 % годовых [9, c.241].

С 1946 по 1957 г. было выпущено 5 займов на восстановление и развитие народного хозяйства СССР и 7 займов на развитие народного хозяйства, сроком на 20 лет (выпуск 1951-1957 гг.).

Возникла ситуация, когда текущие расходы на обслуживание государственных займов стали превышать поступления от размещения новых облигаций. Поэтому в целях стабилизации данной ситуации в 1957 г. ЦК КПСС и Совет Министров СССР приняли постановление «О государственных займах, размещаемых по подписке среди трудящихся Советского Союза». Данный нормативный правовой акт, по мнению В. И. Колесникова и В. С. Таркановского, способствовал нормализации отношений в сфере государственного заимствования, дальнейший выпуск новых займов прекратился, было отсрочено погашение ранее выпущенных займов на 20 лет и перестали проводиться выигрышные тиражи [14, c.32].

В дальнейшем ценные бумаги почти вышли из народнохозяйственного оборота СССР, существовавшая система ценных бумаг должна была отвечать лишь потребностям одного государства. Именно в силу этого в данной области было возможно широкое использование принудительных мер, совершенно немыслимых в условиях рыночной экономики [2, c.45].

Первые фондовые биржи на территории СССР появились в конце 1990 г., еще до того, как в обращение вступили ценные бумаги. На учредительной конференции 5 октября 1990 г. создана Московская международная фондовая биржа, специализирующаяся на торговле фондовыми ценностями [21, c.102]. Министерству финансов РФ были предоставлены полномочия по лицензированию инвестиционных фондов. При этом ему предоставлялось право устанавливать обязательные требования к эмитентам и их ценным бумагам перед тем, как они будут допущены к котировке.

В развитие Положения о выпуске и обращении ценных бумаг и фондовых биржах Министерством финансов РФ был издан ряд нормативных актов, конкретизирующих некоторые аспекты деятельности на фондовом рынке. Так, Министерством финансов РФ была утверждена инструкция «О правилах выпуска и регистрации ценных бумаг на территории РФ» от 3 марта 1992 г., регламентирующая процедуру выпуска и размещения ценных бумаг.

В условиях отсутствия системы координации деятельности целого ряда органов государственного регулирования в сфере рынка ценных бумаг остро встала потребность формирования единого подхода в вопросах регулирования через создание специализированного органа исполнительной власти, что привело к образованию в октябре 1992 г. Комиссии по ценным бумагам и фондовым биржам при Президенте РФ, объединяющей представителей Госкомимущества, Минфина РФ, Государственного комитета РФ по антимонопольной политике, Банка России, Российского фонда федерального имущества и фондовых бирж.

С 1995 по 2001 г. государственное регулирование рынка ценных бумаг перешло на новый качественный уровень, что связано с формированием массива федеральных законов (Гражданского кодекса РФ, Федерального закона «Об акционерных обществах», Федерального закона «О рынке ценных бумаг»), которые позволили начать строительство новой системы правового регулирования с позиций Закона, а не подзаконных правовых актов.

Федеральный закон «О рынке ценных бумаг» в части установленной им системы государственного регулирования рынка получил высокую оценку практиков. Так, А. В. Воронцов начальник отдела финансовых рынков Департамента ценных бумаг Минфина России указал, что одним из наиболее важных разделов в Законе «О рынке ценных бумаг» является раздел, посвященный государственному регулированию рынка ценных бумаг [5, c.23].

С принятием Федерального закона «О рынке ценных бумаг» завершилась эволюция специализированного органа государственного регулирования в сфере рынка ценных бумаг в России из полуобщественной комиссии в 1992 г. в федеральный орган исполнительной власти.

Вместе с тем как справедливо отмечает Е.Б. Стародубцева, «в настоящее время рынок ценных бумаг в России становится все более развитым и цивилизованным. На нем представлены не только акции, но и облигации, как государственные, так и корпоративные. Наличие вторичного, внебиржевого, рынка способствовало обращению векселей, сертификатов. Фондовый рынок, таким образом, становится самым динамично развивающимся сектором российской экономики» [21, c.103].

В заключение необходимо отметь, что рынок ценных бумаг в России с момента своего формирования развивался и функционировал в тесной связи с эволюцией экономики и политикой страны. Указанный правовой институт появился в российской правовой системе благодаря рецепции немецкого законодательства, регулирующего данную сферу отношений. На российскую действительность были перенесены основные правовые категории, конструкции и отработанный механизм правоприменения.

Таким образом, потребность в данном институте была вызвана комплексом причин: развитием экономических отношений, ежегодным возрастанием объемов торговой активности страны и необходимостью решения актуальных проблем внутри государства.

В целом современное развитие рынка ценных бумаг в Российской Федерации призвано обеспечить дальнейшее повышение его конкурентоспособности и роли в экономике, и должно осуществляться по следующим основным направлениям:

- совершенствование структуры государственного регулирования рынка;

- укрепление инфраструктуры финансового рынка и рынка ценных бумаг;

- внедрение новых финансовых инструментов;

- укрепление системы защиты прав и интересов инвесторов;

- развитие корпоративного законодательства, общего законодательства о рынке ценных бумаг, повышение привлекательности российской юрисдикции для инвесторов;

- совершенствование системы налогообложения на финансовом рынке и рынке ценных бумаг.

Рынок акций Российской Федерации, начиная с 2012 г., развивался под воздействием внешних негативных факторов, отрицательно повлиявших на результаты его деятельности. К их числу следует отнести, прежде всего, снижение цен на нефть, изменение геополитической ситуации – конфликт на территории Украины и связанные с этим экономические санкции, а также ухудшение макроэкономической ситуации в России, девальвацию рубля и усиление оттока капитала из российской экономики. Действие этих факторов продолжается и в настоящее время.

В этих условиях анализ долгосрочных перспектив развития рынка акций является сложной задачей, чем, вероятно, объясняется отсутствие внятных прогнозов относительно средне- и долгосрочной динамики показателей российского фондового рынка в целом и рынка акций – в частности, в официальных публикациях государственных органов, имеющих отношение к регулированию рынка ценных бумаг, изученных автором настоящей работы в ходе проведения исследования.

Так, в Прогнозе социально-экономического развития Российской Федерации в 2016-2018 гг. лишь констатируется актуальность реализации задач по развитию фондового рынка России [19].

В Основных направлениях развития и обеспечения стабильности функционирования финансового рынка Российской Федерации на период 2016-2018 гг., утвержденного в мае Советом директоров Банка России, содержатся лишь отдельные положения, касающиеся институциональных вопросов развития рынка акций [16].

Тем не менее, по нашему мнению, определенные предположения можно сделать, исходя из того факта, что направленность динамики рынка акций отражает тенденции общеэкономического развития как за счет их влияния на состояние эмитентов, так и на поведение инвесторов, в том числе иностранных.

Кроме того, по оценкам исследователей конъюнктура российского рынка акций во многом зависит от динамики цен на нефть. Так, в публикации Института экономической политики им Гайдара «Российская экономика: тенденции и перспективы» за март 2014 года отмечается, что коэффициент детерминации между абсолютными ежемесячными значениями индекса РТС и ценами на нефть сорта Brent, рассчитанными по данным за период с 1995 по 01.01.2015, составляет 0,81, что говорит о наличии весьма тесной зависимости между этими показателями. Как известно, начиная с 2012 года, траектория динамики цен на нефть является нисходящей, причем, по прогнозам международных организаций такая тенденция может являться долгосрочной [17]. Именно изменение конъюнктуры внешних рынков энергоносителей во многом являлись причиной текущего структурного кризиса российской экономики в силу ее ресурсо-ориентированности и зависимости экономического развития от нефтегазовых доходов. Вышесказанное позволяет сделать вывод 117 о том, что динамика цен на нефть являлась одним из факторов, повлиявших на развитие рынка акций в Российской Федерации в 2014 и 2015 гг.

Вторым фактором, оказавшим влияние на динамику показателей российского рынка акций, является его зависимость от притока и оттока средств иностранных инвесторов.

Рост цен на нефть сопровождается восходящей динамикой индекса РТС и притоком средств нерезидентов на российский рынок и наоборот, падение нефтяных цен и соответствующее понижение фондового индекса вызывает отток средств из иностранных фондов. Поэтому оценивая направленность развития рынка акций России в среднесрочной перспективе, видится целесообразным опираться на официальные макроэкономические прогнозы.

В октябре 2015 года опубликован последний вариант Прогноза социально-экономического развития Российской Федерации на 2016-2018 гг., который основан на среднегодовой цене на нефть в 50, 52 и 55 долларов США в 2016-2018 гг. соответственно, и сохранении экономических санкций в отношении России на протяжении всего трехлетнего периода. В соответствии с Прогнозом в 2016 году ожидается рост ВВП на уровне 0,7%, в 2017 году на уровне 1,9% и в 2018 году на уровне 2,4%.

Всемирный Банк менее оптимистичен в оценках. В последнем сентябрьском докладе 2015 года об экономике России представлены сценарии, 118 основанные на оптимистическом и пессимистическом прогнозе цен на нефть. «В пессимистическом сценарии, основанном на более низких ценах на нефть, реальный ВВП сокращается на 2,8% в 2016 году, после чего в 2017 году прогнозируется нулевой рост» [11, c.22].

В декабре 2015 года Всемирный банк обновил прогноз, исходя из понижения цен на нефть, и в соответствии с новым прогнозом, в базовом сценарии экономический рост в России составит 0,7% в 2016 году и 1,3% в 2017 году [6]. То есть, несмотря на некоторую вариативность макроэкономических прогнозов на среднесрочную перспективу, их общая направленность очевидна – дальнейшее ухудшение ситуации с последующим медленным восстановлением экономики Российской Федерации. С точки зрения ресурсной базы рынка и настроений инвесторов в среднесрочной перспективе, по нашему мнению, следует учитывать тенденции и в мировой экономике, во многом определяющие направленность потоков капитала и их переток между развитыми и развивающимися рынками.

В настоящее время важнейшей из таких тенденций является изменение монетарной политики в США и начало периода повышения ставки ФРС с декабря 2015 года, которая в течение нескольких последних лет поддерживалась на уровне, близком к нулевому. Эмпирические исследования показывают, что процентные ставки в США являются весьма значимым фактором, влияющим на приток капитала в страны с развивающимися рынками. Согласно этим исследованиям низкие ставки в США стимулируют приток капитала в эти страны, высокие – наоборот, вызывают его отток.

Поэтому изменение политики ФРС в ближайшем будущем может создать предпосылки для оттока части средств нерезидентов с фондового рынка России. С учетом вышеизложенного ожидать заметного оживления рынка акций можно лишь в случае каких-либо значимых сдвигов во внешней политике России. Напротив, основными рисками развития рынка в среднесрочной перспективе является возможное в силу внешних факторов дальнейшее ослабление российского рубля и вполне вероятное продолжения снижения цен на нефть.

1.2. Правовые основы функционирования ценных бумаг

Федеральным законом от 22 апреля 1996 г. № 39-ФЗ «О рынке ценных бумаг» регулируются отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг независимо от типа эмитента, при обращении иных ценных бумаг в случаях, предусмотренных федеральными законами, а также особенности создания и деятельности профессиональных участников рынка ценных бумаг [19].

Наличие публичного интереса обязывает государство в лице его органов осуществлять контрольно-надзорную и стимулирующую политику на фондовом рынке, а также обеспечивать гражданско-правовую (ст. ст. 11 и 12 Гражданского кодекса РФ [8]), административно-правовую (ст. ст. 15.17; 15.18; 15.19; 15.20; 15.21; 15.22; 15.29; 15.30 Кодекса Российской Федерации об административных правонарушениях [13]) и уголовно-правовую (ст. ст. 185, 185.1, 185.2, 185.3, 185.4, 185.6, 186 Уголовного кодекса РФ [22]) его защиту и охрану.

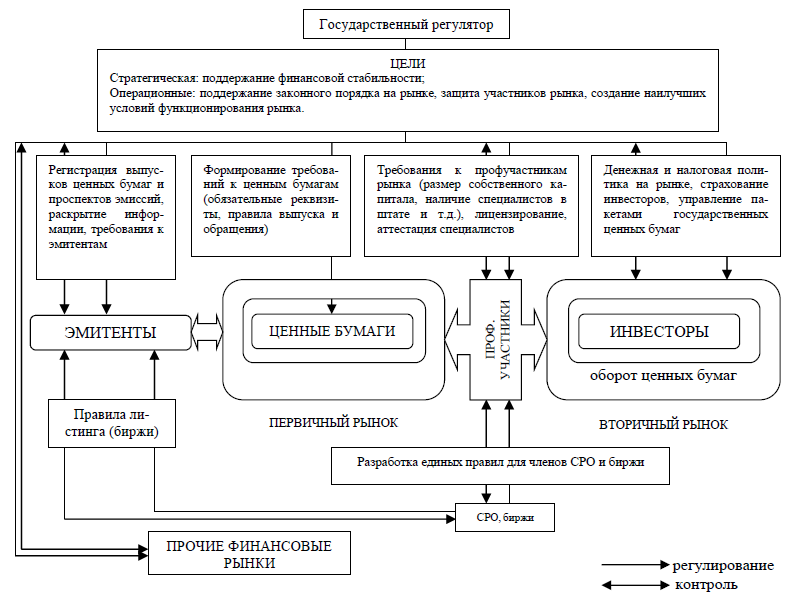

Система регулирования и контроля рынка ценных бумаг может быть представлена посредством упорядочивания связей между субъектами, методами и объектами регулирования рынка.

В целях анализа системы регулирования рынка ценных бумаг можно выделить несколько компонентов объекта регулирования:

- ценная бумага (юридический статус, размещение, обращение, налогообложение и др.);

- участники рынка ценных бумаг (лицензирование, совмещение деятельности, защита инвесторов, налогообложение и др.);

- операции с ценными бумагами (разрешенные виды операций, совмещение операций, разрешение имущественных споров, налогообложение и др.).

Ценная бумага представляет собой материальную основу объекта регулирования. Сама по себе ценная бумага практически ничего не стоит, однако она обозначает право собственности на предоставленные ресурсы, которыми могут быть деньги или другие ценности (товары, другие ценные бумаги и т.п.). Свойства отдельной ценной бумаги могут предопределять характер регулирования и контроля ее оборота. Например, эмиссионные ценные бумаги проходят дополнительные процедуры контроля при их выпуске, поскольку в процессе обращения к ним предъявляются менее строгие требования.

Важнейшим компонентом объекта регулирования и контроля рынка ценных бумаг являются участники рынка, а именно, профессиональные участники. На рынке ценных бумаг выделяют несколько участников рынка: инвесторы (коллективные – юридические лица, профессиональные участники рынка, государство; индивидуальные – физические лица), эмитенты, фондовые посредники (брокеры, дилеры), организации, обслуживающие рынок (все функции, кроме купли-продажи ценных бумаг) и регулирующе-контрольные органы (СРО, биржевой надзор, государство). Регулированию и контролю подвергаются как статус отдельных участников, так и совершаемые ими действия на рынке ценных бумаг.

К операциям с ценными бумагами относят все виды не запрещенных законом манипуляций с ценными бумагами: выпуск, купля-продажа, выкуп, гашение, залог и др.

Субъектами регулирования и контроля могут быть как участники рынка ценных бумаг (внутренние службы контроля, саморегулируемые организации, биржевой надзор), так и государство.

Исторически сложилось три основных модели, или формы, регулирования финансовых рынков и рынка ценных бумаг: государственное регулирование, саморегулирование и биржевое регулирование. Иногда к ним добавляют регулирование через общественное мнение [1, c.35].

Государственное регулирование заключается в разработке законодательства, наблюдении за его реализацией и применении описанных в нем мер. В такой системе отношений участники и институты рынка выступают в роли объекта воздействия со стороны государства.

Саморегулирование (саморегулируемые организации профессиональных участников рынка ценных бумаг - СРОПУРЦБ, или проще, СРО), напротив, на добровольной основе исходит от самих участников рынка и заключается в регулировании со стороны ассоциаций профессиональных участников рынка ценных бумаг [3]. Биржевое регулирование можно рассматривать как особую форму саморегулирования. Регулирование через общественное мнение происходит стихийно посредством СМИ и само по себе выступает объектом регулирования со стороны государства и крупных участников рынка.

Сегодня ключевой задачей регулирования рынка ценных бумаг называется снижение рисков. К таким рискам можно отнести:

- мошеннические действия недобросовестных участников рынка, направленные против инвесторов или заемщиков;

- недостаточная компетентность профессиональных и других участников рынка;

- недобросовестное поведение участников рынка, ведущее к дестабилизации рынка;

- риски неисполнения принятых обязательств и др.;

Перечисленные риски являются традиционными для регулирования и контроля. Система государственного регулирования исторически строилась с учетом потребностей инвесторов и участников рынка. Однако сегодня особую важность имеет системный риск, выражающийся в резком колебании показателей рынка, ведущих к его дестабилизации и последующему финансовому кризису. Снижение этого риска достигается в том числе снижением прочих рисков (недобросовестное поведение участников, неисполнение обязательств и др.).

Минимизация рисков представляет собой стратегическую цель регулирования. Тактические, или операционные, цели заключаются в следующем [12, c.157]:

- поддержание порядка на рынке, создание общих правил поведения участников и унифицированных процедур;

- формирование нормативной базы и обеспечение соблюдения законодательства;

- защита участников рынка от мошенничества и недобросовестного поведения;

- создание наилучших условий функционирования рынка (прозрачность, развитие инфраструктуры).

Основным участником регулирования рынка в большинстве случаев является государство. Механизм воздействия государства на рынок ценных бумаг раскрывается через методы регулирования.

Выделяют несколько методов государственного регулирования рынка ценных бумаг. Они делятся на прямые (административные) и косвенные (экономические). К прямым методам относят [4, c.75]:

- нормативно-законодательная деятельность и обеспечение исполнения закона;

- контроль и надзор за операциями на фондовом рынке.

В число косвенных методов включают:

- денежная и налоговая политика на фондовом рынке;

- страхование инвесторов;

- управление государственной собственностью, в том числе пакетами акций государственных предприятий.

В отличие от государственного регулирования экономики в целом, регулирование рынка ценных бумаг носит, как правило, административный характер в форме установления единых для всех участников норм деятельности.

Рис. 1. Система регулирования и контроля рынка ценных бумаг

Систему регулирования и контроля рынка ценных бумаг можно представить в виде схемы (рис. 1), включающей в себя цели, объект, субъект, форму и инструменты регулирования и контроля рынка. Нужно помнить, что рынок ценных бумаг в некоторых случаях не выделяется в отдельную область регулирования и находится в общей системе регулирования финансовых рынков. В России для этого был создан мегарегулятор, роль которого играет Банк России.

Таким образом, представленная на рисунке схема регулирования и контроля рынка позволяет проанализировать все систему с точки зрения ее компонентов и связей. Любое изменение в регулировании рынка может привести к изменениям во всей системе, что необходимо учитывать при разработке мер государственного регулирования и поддержки рынка.

ГЛАВА 2. ВИДЫ ЦЕННЫХ БУМАГ

2.1. Классификация ценных бумаг

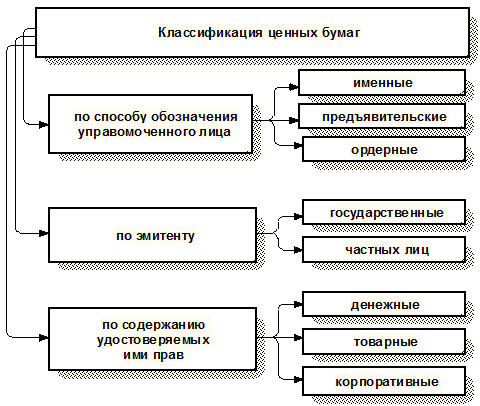

В России обращается множество видов ценных бумаг - денежных документов, которые подтверждают право на получение дохода, вследствие вложения их владельцами средств в предприятие или в заем, а также возможность передачи денежных и иных прав другому лицу. Из-за разнообразия ценных бумаг возникает необходимость в их классификации, чтобы объединить их общими признаками. Законодательно ценные бумаги делят на три типа: бумаги на предъявителя, ордерные и именные (рис. 2).

Рис. 2. Классификация ценных бумаг

Ценные бумаги на предъявителя - облигации и акции на предъявителя, предъявительские чеки, предъявительские вкладные документы и др. - характеризуются тем, что для признания законности держателя достаточно простого предъявления бумаги. Ордерные бумаги (прежде всего - векселя) характеризуются тем, что держатель бумаги должен быть узаконен как предъявлением самой бумаги, так и рядом надписей. Продавец ордерной ценной бумаги (индоссант) может потребовать осуществления своих прав, предусмотренных этой бумагой, как от лица, выпустившего её, так и от любого лица, записанного на ордерной ценной бумаге. Именные бумаги - именные акции, временные свидетельства, именные вкладные документы и т.п., узаконивают своего держателя в качестве субъекта права, если он означен в тексте бумаги и внесен в книгу (реестр), которую ведёт обязанное лицо.

Ценные бумаги могут быть выпущены в документальной и бездокументарной форме. Вместо печатания бланков акций можно выпускать сертификаты - ценные бумаги, свидетельствующие владение записанного в ней лица определенным числом акций общества. Облигации часто вообще обходятся без какого - либо оформления, вполне достаточно соответствующих записей в электронной памяти. В России известно три способа фиксации прав на ценные бумаги: ценная бумага как документ, запись по счетам «депо» в депозитарии, запись по лицевому счету в системе ведения реестра.

Существует и другая классификация ценных бумаг, отличающаяся по происхождению приносимого ими дохода: долевые и долговые ценные бумаги. Долевыми являются акции - ценные бумаги без установленного срока обращения, подтверждающие внесение средств и позволяющие их владельцам получение части прибыли предприятия (дивиденда). Долговые ценные бумаги дают право их владельцам на получение фиксированного дохода в виде процентной ставки. В соответствии с российским законодательством к долговым ценным бумагам относятся облигации, казначейские обязательства государства, сберегательные сертификаты и векселя.

На рынке ценных бумаг также представлены дериваты - бумаги, имеющие производный характер по отношению к акциям и облигациям [15, c.27]. К ним относятся финансовые фьючерсы, опционы, варранты, подписные права, депозитарные расписки, а также конвертируемые акции и облигации.

Фьючерские операции - срочные сделки на биржах, которые представляют собой куплю - продажу финансовых инструментов по фиксированной цене, с исполнением операции через определенный промежуток времени (до 3 лет). Опционы - это контракты, заключаемые между двумя инвесторами, при которых покупатель получает право в течение оговоренного срока (3 - 6 месяцев) купить или продать ценные бумаги по фиксированной цене. Варранты - свидетельства, дающие владельцу возможность покупки ценных бумаг за определенную цену и в установленный срок (обычно от 5 до 20 лет).

Подписные права - ценные бумаги, дающие возможность уже существующим акционерам покупать новые выпуски акций предприятия по более низким ценам, чем на первичном рынке. Депозитарные расписки - документы, удостоверяющие, что ценные бумаги помещены на хранение в банке-кастодиане и дающие право их владельцам пользоваться выгодами от этих ценных бумаг.

Далее рассмотрим эмиссионные и неэмиссионные ценные бумаги подробно.

2.2. Эмиссионные и неэмиссионные ценные бумаги

В соответствии с российским законодательством к эмиссионными ценным бумагам относятся акции, облигации, опционы эмитента и российские депозитарные расписки. Следует отметить, что не всеми учеными-правоведами поддерживается мысль о целесообразности такого разделения ценных бумаг на эмиссионные и неэмиссионные.

Признаки закреплены в статье 2 Закона о рынке ценных бумаг и к ним относятся: закрепление совокупности имущественных и неимущественных прав, отсутствие индивидуальности объема прав, размещение выпусками [22].

Исходя из вышеизложенного, в научном сообществе есть предложения о закреплении в законах другой, более практически приемлемой классификации ценных бумаг в зависимости от их экономического назначения, в соответствии с которой к инвестиционным ценным бумагам относились бы эмиссионные ценные бумаги и ценные бумаги коллективного инвестирования (постэмиссионные), а к неинвестиционным - остальная группа бумаг.

Общей характеристикой совершения сделок с эмиссионными ценными бумагами следует назвать их четкое регулирование со стороны государства, выраженное в установлении императивных норм. Следует добавить, что законодательство в этой сфере в дореволюционный период было не таким жестким и состояло не только из законов и положений: основным источником являлись уставы акционерных компаний, которые определяли виды акций, возможность и процедуру выпуска облигаций и так далее. В результате такой либеральный подход позволял правовому регулятору быстро реагировать на стремительно изменяющиеся условия рынка. Очевидно, специальный государственный контроль и законодательные ограничения призваны обеспечить не только публичные интересы, но также для защиты прав и интересов наиболее профессионально уязвимой стороны таких сделок - инвесторов, для чего был принят Федеральный закон от 05.03.1999 № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг». Следует отметить, что, к сожалению, данный нормативно-правовой акт применим только к эмиссионным ценным бумагам, что приводит к трудностям в защите прав и законных интересов владельцев других инвестиционных ценных бумаг [23].

Сделки с эмиссионными ценными бумагами могут быть классифицированы по различным основаниям: по месту совершения (биржевые и внебиржевые), от наличия перехода права собственности, в зависимости от вида ценных бумаг и так далее. Представляется, что разделение сделок на совершаемых в процессе размещения эмиссионных ценных бумаг и заключаемых в сфере обращения таких ценных бумаг более целесообразно с точки зрения правового регулирования.

Условия сделки определяются эмитентом в одностороннем порядке и должны соответствовать зарегистрированному решению о выпуске ценных бумаг, иначе сделка, совершенная на отличающихся условиях, является ничтожной. Законодательное определение указанного решения говорит о том, что это документ, содержащий данные, достаточные для установления объема прав, закрепленного ценной бумагой. Перечень данных также указан в законе о рынке ценных бумаг. Цена сделки является существенным условием договора для передачи ценных бумаг, так как в передаточном распоряжении, используемом регистратором для ведения реестра, обязательно должны содержаться данные о цене, в частности, в случае если основанием для внесения записи в реестр является договор купли-продажи, договор мены или договор дарения [18].

Одной из основных отличительных особенностей сделок, совершаемых при размещении эмиссионных ценных бумаг, является ее возможный субъектный состав: с одной стороны выступает эмитент, а с другой - первые владельцы этих ценных бумаг. Внимания заслуживают правовые отношения между компанией-эмитентом и таким особым субъектом, как брокер- андеррайтер. На практике заключаемое ими соглашение получило название договора андеррайтинга или андеррайтинговое соглашение.

Данное соглашение может представлять конструкцию договора купли- продажи, где эмитент продает, а андеррайтер обязуется купить конкретное количество ценных бумаг в согласованный срок и по определенной цене, либо конструкцию агентского соглашения, в соответствии с которым андеррайтер обязуется сделать все возможное для реализации как можно большего количества ценных бумаг, то есть, как агент оказывает услуги по эффективному размещению ценных бумаг принципала среди широкого круга лиц. Однако договор может быть и смешанным, включающим элементы и посредничества или оказания услуг, и купли-продажи, что подтверждается судебной практикой.

В американской практической деятельности наиболее распространены формы соглашений, где ценные бумаги продаются банкам-андеррайтерам с целью дальнейшей перепродажи выпуска или его части неопределенному кругу лиц. В России такие договорные конструкции являются новеллой для правопорядка и пока не получили активного распространения, однако с развитием рынка количество размещений ценных бумаг растет, что закономерно вызовет потребность в регулировании и таких новых форм соглашений.

Сделки, совершаемые при размещении акций и депозитарных расписок, порождают корпоративный характер возникающих отношений между участниками, а сделки, совершаемые при размещении облигаций и опционов эмитента - характер обязательственных отношений. Например, инвесторов интересуют акции не только, как некий актив, который можно реализовать на фондовом рынке, но и приобретение таких прав, как управление обществом, получение дивидендов.

В настоящее время есть спорные вопросы, касающиеся корпоративного права голоса на общем собрании акционеров, которое переходит покупателю вместе с переходом права собственности на акции. Например, при заключении сделок репо, характеризующихся совокупностью двух взаимосвязанных обязательств купли-продажи, с целью предоставления на время корпоративных прав. Продавец может обязать покупателя голосовать определенным способом несколькими путями. Можно вынудить покупателя выдать продавцу безотзывную доверенность или приравнять договор репо к доверенности. Однако все способы не подразумевают под собой сохранение за продавцом права обжаловать решения общего собрания, когда акционером был покупатель, даже после исполнения второй части сделки репо, так как на момент проведения оспариваемого общего собрания акционером являлся покупатель.

Таким образом, существуют различные конструкции сделок с эмиссионными ценными бумагами, часть из которых детально регламентирована императивными нормами, а остальные недостаточно распространены из-за наличия законодательных и теоретических вопросов.

ГЛАВА 3. ПРАВОНАРУШЕНИЯ ПРИ ОБРАЩЕНИИ ЦЕННЫХ БУМАГ

Преступления, совершаемые на рынке ценных бумаг представляют собой опасность, так как они разрушают взаимоотношения в сфере инвестиционной деятельности. Для Российской Федерации это имеет важное значение, потому что инвестиционная деятельность является одно из приоритетных областей для развития экономики.

В целом преступления на рынке ценных бумаг относятся к экономическим преступлениям. В современной криминологии преступность в сфере экономической деятельности предполагает совокупность по преступлениям экономической направленности имеющая корыстные мотивы.

Стоит заметить, что наибольшую опасность для общества представляет организованная форма преступности. Увеличение уровня организованной преступности создаёт угрозу всему обществу. На настоящее время данный вид преступной деятельности представляет больше групповой вид, поскольку самостоятельно возможно совершить только мелкие хищения потому что документальная проверка имеет связь с многочисленными людьми и соответствующими структурами.

Среди наиболее часто присутствующих законодательных нарушений в Российской Федерации о ценных бумагах и деятельности профессиональных участников рынка следует особо отметить:

•использование инсайдерской информации (ст. 185.6 УК РФ); •манипулирование рынком, ценами (ст. 185.3 УК РФ) [22];

•отсутствие порядка по предоставлению инвестору документов и информации в связи с обращением ценных бумаг;

•совершение сделок с нарушением процедур установленными законодательством РФ;

•предоставление отчетов клиентам с нарушением сроков;

•совершение деятельности на рынке ценных бумаг без лицензии

•злоупотребления при эмиссии на рынке ценных бумаг (ст. 185 УК РФ) [22];

•нарушение в области обязательного письменного уведомления клиента о рисках связанных с операциями на рынке ценных бумаг, когда заключается договор на брокерское обслуживание;

•нарушение в области отдельного хранения и учете средств клиентов брокеров;

•отсутствие выполнения существующих квалификационных требований к руководителям, специалистам, контролёрам профессиональных участников рынка ценных бумаг;

•несоответствие требованиям по размеру собственного капитала (СК) участника рынка ценных бумаг;

•несоблюдение методики по расчёту размера СК;

•неправильность в проведении сверок данных со счетов депо в частности учётных регистров, с данными выписок из реестров;

•несоблюдение в правилах учета прав на ценные бумаги; •мошенническая деятельность на рынке ценных бумаг;

Поскольку преступления на рынке ценных бумаг является одной из разновидностей экономических преступлений то можно сделать вывод о том что данный вид преступлений имеет общие черты поэтому наиболее характерным признакам экономической преступности на рынке ценных бумаг, относятся следующие:

- присутствует корыстная мотивация это получение выгоды путём присвоения каких-либо экономических ресурсов с нарушением принципа эквивалентности. Данный признак является обязательным. Следует отметить, что преступление может быть совершено в целях получения личной выгоды, в интересах организации или третьих лиц;

- деяния в большинстве своем имеют множественный, длящийся, систематический характер;

- соответствующие деяния совершаются в процессе какой-либо профессиональной деятельности;

- отсутствие индивидуализации жертвы и скрытый для общества характер преступлений, что проявляется в отсутствии непосредственных контактов между жертвой и преступником. Объектом преступления является экономика в целом, отдельные сектора, группы граждан;

- анонимность жертв, этот признак указывает на то, что процесс превращения в жертву преступления совершается в большинстве случаев незаметно для жертвы. В качестве примера можно взять рейдерство, в котором происходит агрессивное скрытое поглощение с установлением фактического и юридического контроля над всей организацией и её производственными активами даже при отсутствии согласия собственника или принуждение его на дачу данного согласия. Маневры компании совершающей рейдерство подразумевают собой не выдвижение предложения на фондовом рынке, а к захвату контроля над предприятием любыми, в основном, незаконными средствами и методами;

- перераспределение материальных благ как следствие экономических преступлений, как следствие увеличивается дифференциация социальных слоёв населения;

- наличие существенного ущерба, причиняемого экономическим интересам государства, частному предпринимательству и гражданам. Весь вред который наносится экономическими преступлениями, проявляет себя в первую очередь, как нерациональное использование ресурсов, неграмотное распределение собственности и доходов, подрыв хозяйственной деятельности и моральной деформации общества, как следствие всего этого происходит формирование новых преставлений о возможностях лёгкого заработка и затягивание больших участников в преступность.

В криминологии общепринято считать, что предупреждение преступлений в качестве вида деятельности состоит из трёх стадий:

1) профилактика,

2) предотвращение,

3) пресечение.

Специально-криминологическое предупреждение организованной преступности реализовывается преимущественно на уровне какой-либо конкретной правоохранительной деятельности с помощью выполнения мер по профилактике и непосредственного пресечения и предотвращения в процессе оперативно-розыскной деятельности преступлений путем осуществляемых организованными преступными группами.

Понимать профилактику следует как совокупность мер которые направлены на обнаружение и ликвидацию причин, условий, факторов которые порождают преступность. По охвату механизма воздействия различаются индивидуальные и общие меры по профилактике преступлений. Данное деление, имеет специальную практическую значимость для социальнокриминологического уровня.

Внутри всей системы субъектов деятельности по предупреждению которая содержит в себе органы, по руководству системой специальнокриминологического предупреждения преступлений, которые планируют и координируют деятельность всех её субъектов, определяют её главные направления на общегосударственному, территориальном а также локальном уровнях, законодательные органы, исполнительно-распорядительные органы и их специализированные подразделения которые осуществляют детальную разработку по комплексному планированию, органы и из звенья, которые обеспечивают разработку по комплексному планированию, информационные органы, созданные для снабжения всей системы специально-криминологического предупреждения нужными данными.

ЗАКЛЮЧЕНИЕ

Рынок ценных бумаг в России с момента своего формирования развивался и функционировал в тесной связи с эволюцией экономики и политикой страны. Указанный правовой институт появился в российской правовой системе благодаря рецепции немецкого законодательства, регулирующего данную сферу отношений. На российскую действительность были перенесены основные правовые категории, конструкции и отработанный механизм правоприменения. Таким образом, потребность в данном институте была вызвана комплексом причин: развитием экономических отношений, ежегодным возрастанием объемов торговой активности страны и необходимостью решения актуальных проблем внутри государства.

Ключевой задачей регулирования рынка ценных бумаг называется снижение рисков. К таким рискам можно отнести:

- мошеннические действия недобросовестных участников рынка, направленные против инвесторов или заемщиков;

- недостаточная компетентность профессиональных и других участников рынка;

- недобросовестное поведение участников рынка, ведущее к дестабилизации рынка;

- риски неисполнения принятых обязательств и др.

Перечисленные риски являются традиционными для регулирования и контроля. Система государственного регулирования исторически строилась с учетом потребностей инвесторов и участников рынка. Однако сегодня особую важность имеет системный риск, выражающийся в резком колебании показателей рынка, ведущих к его дестабилизации и последующему финансовому кризису. Снижение этого риска достигается в том числе снижением прочих рисков (недобросовестное поведение участников, неисполнение обязательств и др.).

Общей характеристикой совершения сделок с эмиссионными и неэмиссионными ценными бумагами следует назвать их четкое регулирование со стороны государства, выраженное в установлении императивных норм. Следует добавить, что законодательство в этой сфере в дореволюционный период было не таким жестким и состояло не только из законов и положений: основным источником являлись уставы акционерных компаний, которые определяли виды акций, возможность и процедуру выпуска облигаций и так далее. В результате такой либеральный подход позволял правовому регулятору быстро реагировать на стремительно изменяющиеся условия рынка.

С развитием рынка количество размещений ценных бумаг растет, что закономерно вызовет потребность в регулировании и таких новых форм соглашений. Сделки, совершаемые при размещении акций и депозитарных расписок, порождают корпоративный характер возникающих отношений между участниками, а сделки, совершаемые при размещении облигаций и опционов эмитента - характер обязательственных отношений. Например, инвесторов интересуют акции не только, как некий актив, который можно реализовать на фондовом рынке, но и приобретение таких прав, как управление обществом, получение дивидендов. В настоящее время есть спорные вопросы, касающиеся корпоративного права голоса на общем собрании акционеров, которое переходит покупателю вместе с переходом права собственности на акции.

В целом преступления на рынке ценных бумаг относятся к экономическим преступлениям. В современной криминологии преступность в сфере экономической деятельности предполагает совокупность по преступлениям экономической направленности имеющая корыстные мотивы. Стоит заметить, что наибольшую опасность для общества представляет организованная форма преступности. Увеличение уровня организованной преступности создаёт угрозу всему обществу.

На настоящее время данный вид преступной деятельности представляет больше групповой вид, поскольку самостоятельно возможно совершить только мелкие хищения потому что документальная проверка имеет связь с многочисленными людьми и соответствующими структурами.

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный закон «О рынке ценных бумаг» от 22.04.1996 N 39-ФЗ

2. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ, Глава 7.

3. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ, Статья 912.

4. Батяева Т.А., Столяров И.И. Рынок ценных бумаг/Т.А. Батяева, И.И. Столяров. – М.: Инфра-М, 2018. – 304с.

5. Бердникова, Т.Б. Рынок ценных бумаг и биржевое дело / Т.Б. Бердникова. –М.: ИНФРА-М, 2012. - 270 с.

6. Горловская И.Г., Завьялова Л.В., Балакина Р.Т., Иванова Л.Н., Огорелкова Н.В. Рынок ценных бумаг: учебное пособие. – Омск: ОмГУ, 2015. – 192с.

7. Лазарева Л.Д. Рынок ценных бумаг: курс лекций / Л.Д. Лазарева; под общ. ред. И. А. Алексеевой. — Иркутск: Изд-во БГУЭП, 2016. — 85с.

8. Косаренко Н.Н., Маренков Н.Л. Рынок ценных бумаг в России: учебное пособие. – М.: ФЛИНТА, 2015. – 238с.

9. Кузнецов Б.Т. Рынок ценных бумаг: учебное пособие. – М.: ЮНИТИ-ДАНА, 2015. – 288с.

10. Рынок ценных бумаг /Под. Ред. В.А. Галанова. - М.: ФиС, 2015. – 418 с.

11. Топорова И.В. Рынок акций и корпоративных облигаций: привлечение инвестиций в экономику России [Текст]: дис. … канд. экон. наук: 08.00.10/И.В. Топорова. – М, 2015. – 186с.

12. Гафурова, Г.Т. Институциональные аспекты повышения эффективности государственного регулирования рынка ценных бумаг на примере Китая / Г.Т. Гафурова // Финансы и кредит. - 2016. - N 22. - с. 52-59.

13. Лебедев С.П. Рынок ценных бумаг. Новый год - новые правила / Экономика и жизнь, № 2, 18 января 2014. - C. 7.

14. Моргунов В.И. Чумаченко А.М / Обзор финансового рынка. Департамент исследований и информации Банка России / Информационно-аналитические материалы сайта банка - 2013. - [Электронный ресурс]. - Режим доступа: http://www.cbr.ru.

15. Научная ассоциация участников фондового рынка (НАУФОР). Аналитический обзор «Российский фондовый рынок: События и факты» - обзор за 2013 г. - М., 2014. - С. 100.

16. Российская финансовая инфраструктура на пути к интеграции// Депозитариум. - №11 (93). – 2015г. С. 3-4.

17. Свиридов О.Ю. Выявление влияния динамики глобализационных процессов на формирование инфраструктуры финансового рынка// TERRA ECONOMICUS. Том 7. - №2. - Часть 2, 2015. – С.255-261.

18. Филатова С.И. Функции ценных бумаг, их сущность и свойства [Электронный ресурс]. - Режим доступа: http://fb.ru/article/3377/funktsii-tsennyih-bumag-ih-suschnost-i-svoystva

19. Уэст Дж. Фридфертинг М. Электронная внутридневная торговля ценными бумагами – М.: Олимп-бизнес, 2014. – 416 с.

20. Обзор финансового рынка. Годовой обзор за 2013 год//Департамент исследований и информации Банка России. [Электронный ресурс]: http://www.cbr.ru/analytics/fin_r/fin_mark_2012.pdf

21. Федеральная служба государственной статистики [Электронный ресурс] / Официальный сайт. – Электрон. дан. – М., cop. 2000-2010. – Режим доступа: http://www.gks.ru/free_doc/

- Понятие и виды наследства

- Теоритические основы кредитной и банковской системы

- Бюджетная система РФ: этапы становления и перспективы развития .

- Понятие, цель и функции менеджмента

- Понятие и основные признаки правовой нормы(ПОНЯТИЕ, ПРИЗНАКИ И ВИДЫ НОРМ ПРАВА)

- ТРУДОВОЙ СТАЖ (Выслуга лет и ее характеристика)

- Бренд как конкурентное преимущество компании (Роль брендов в гастрономическом туризме)

- Внеоборотные активы предприятия (Организационно – экономическая характеристика ЗАО «Сормовская кондитерская фабрика»)

- паковка, условия хранения, перевозки и товарной обработки товаров

- Юридические лица как субъекты предпринимательского права (Признаки юридических лиц)

- Признание гражданина безвестно отсутствующим

- Понятие оперативно-розыскной деятельности (ПОНЯТИЕ И ПРИНЦИПЫ ОПЕРАТИВНО-РОЗЫСКНОЙ ДЕЯТЕЛЬНОСТИ)