«Индивидуальное предпринимательство» __

Содержание:

ВВЕДЕНИЕ

Конституция РФ [1.] в своем тексте предусмотрела возможность осуществления предпринимательской деятельности. Для реализации такой возможности были приняты несколько нормативных актов, в первую очередь, федеральные законы, которые непосредственно предусматривали в качестве объекта правого регулирования отношения, связанные с предпринимательской деятельностью. Среди таких нормативных актов следует обозначить - Гражданский кодекс РФ [2.], Налоговый кодекс РФ [3.], Федеральный закон от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» [4.7.].

Однако, несмотря на столь давнее принятие законов, затрагивающих правовой статус индивидуального предпринимателя, в России по состоянию на январь 2018 года насчитывается 3 636 467 человек, являющихся индивидуальными предпринимателями [8.51.] (приложение 1). Следует отметить, что количество индивидуальных предпринимателей с каждым годом изменяется в зависимости от политики государства, проводимой в данном направлении. Например, по состоянию на декабрь 2012 года было зарегистрировано 3 855 071 чел., на декабрь 2014 года – 3 388 643 чел. Так, резкое увеличение размера страховых взносов в несколько раз явилось основанием для возникновения мнения о ненужности для государства института частного предпринимательства и, как результата сокращение количества индивидуальных предпринимателей.

В научной литературе в числе причин, сдерживающих рост количества субъектов малого и среднего предпринимательства, называются несовершенство законодательства, налогообложения и финансово-кредитных механизмов, а также административные барьеры, включая коррупцию.

Актуальность исследования предопределена несовершенством законодательства, регулирующего правовое положение индивидуального предпринимателя, проблемы, имеющие место в предпринимательской деятельности.

Целью работы является анализ индивидуального предпринимательства в РФ.

Для достижения поставленной цели необходимо решить несколько задач:

1. Дать понятие предпринимательской деятельности.

2. Охарактеризовать индивидуального предпринимателя как субъекта хозяйственной деятельности.

3. Проанализировать особенности государственной регистрации физического лица в качестве индивидуального предпринимателя.

4. Охарактеризовать прекращение деятельности индивидуального предпринимателя.

5. Выявить проблемы, связанные с осуществлением предпринимательской деятельности.

Объектом исследования являются общественные отношения, связанные с предпринимательской деятельностью.

Предметом исследования является совокупность норм гражданского законодательства, которые регламентируют предпринимательскую деятельность.

При написании работы были использованы методы анализ и синтез, метод толкования права, формально-юридический метод, историко-правовой, критико-правовой.

При написании работы были проанализированы нормы действующего российского гражданского законодательства, труды ученых, затрагивающих тему настоящей работы, статистические данные, а также материалы судебной практики.

Структура работы полностью предопределена целью и задачами исследования. Работа состоит из введения, двух глав, заключения и списка использованных источников, приложения.

1. Общая характеристика предпринимательской деятельности

1.1. Понятие предпринимательской деятельности

Индивидуальное предпринимательство представляет собой реализацию предпринимательской деятельности. В российском гражданском праве существует легальное определение понятия «предпринимательская деятельность». Согласно абз.3 п. 1 ст. 2 ГК РФ [2.] предпринимательская деятельность есть самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. Среди признаков предпринимательской деятельности можно выделить следующие: формальность, систематичность, самостоятельность, имущественная самостоятельность, риск, ориентация на регулярное получение прибыли, профессионализм [16.; c. 33].

Предпринимательская деятельность всегда осуществляется на свой страх и риск самостоятельно и направлена на систематическое получение прибыли. Самостоятельность такой деятельности предполагает участие в гражданских правоотношений граждан непосредственно в своих интересах и от своего имени. При этом следует отметить и свободу выбора конкретного вида деятельности, поскольку предприниматель может действовать в рамках закона и выбирать любой законный вид деятельности, любое направление деятельности.

Систематическое получение прибыли не раскрывается законодателем в нормативных актах [27.; c. 100-104]. Однако, исходя из толкования данного слова, можно предположить, что единоразовая прибыль не может говорить о существовании предпринимательской деятельности. Суды также при рассмотрении дел, связанных с незаконным предпринимательством, указывают на наличие нескольких эпизодов [30.].

Предпринимательский риск заключается в вероятности наступления событий, в результате которых продолжать данную деятельность станет невозможно. Деятельность организации, не отвечающая перечисленным критериям, не является предпринимательской и должна считаться иной приносящей доход деятельностью [24.; c. 33]. Риск всегда сопровождает предпринимательскую деятельность, поскольку спрогнозировать конкретный ход событий в данном виде деятельности не представляется реальным и возможным. Достаточно сложно обозначить рисковые направления деятельности в предпринимательстве и предугадать негативные моменты [27.; c. 102].

В существующих классификациях признаков предпринимательской деятельности можно отметить односторонний и условный характер. В некоторых случаях исследователи выделяют нормативные и доктринальные признаки такой деятельности. К нормативным признакам относят обязательные и факультативные признаки, к последним относят системность, самостоятельность, государственную регистрацию субъектов предпринимательской деятельности.

Признак государственной регистрации именуют формальным признаком, поскольку он непосредственно не характеризует предпринимательскую деятельность, такой признак появляется только в связи с предоставлением его законодателем [29.; c. 25]. В судебной практике неоднократно возникали споры о применении к гражданам, осуществляющим деятельность, приносящую прибыль, и не зарегистрированным в установленном законом порядке, положений законодательства, регулирующих предпринимательскую деятельность [49.; 47.]. Такой признак не может быть признан свойственным именно предпринимателям, позволяющий четко ограничить самозанятого гражданина от индивидуального предпринимателя. Именно поэтому вполне очевидно, что признак государственной регистрации в рамках индивидуального предпринимательства следует рассматривать только как формальный.

Представляется не совсем верной позиция, согласно которой самостоятельность предпринимательской деятельности, систематичность извлечения прибыли и государственная регистрация в качестве юридического лица или индивидуального предпринимателя признают факультативными признаками. Представляется более правильным признавать указанные признаки специфичными для предпринимательской деятельности.

Среди специалистов нет четкого представления при наличии каких признаков следует говорить о предпринимательской деятельности. Минфин России сделал попытку и указал, что:

1) приобретение или изготовление имущества с целью последующего извлечения прибыли от его использования или реализации;

2) хозяйственный учет операций, связанных с осуществлением сделок;

3) взаимосвязанность всех совершенных в определенный период времени сделок;

4) устойчивые связи с продавцами, покупателями, прочими контрагентами, -

могут свидетельствовать, что деятельность, осуществляемая лицом, может быть отнесена к предпринимательской [16.].

В рамках теоретических исследований и на практике достаточно важно выявить все признаки предпринимательской деятельности, поскольку четкий и подробный анализ таких признаков позволяет правильно оценить характер деятельности лица. Особенно важно провести такой анализ в случае привлечения лица к уголовной ответственности за незаконное предпринимательство. В противном случае могут возникнуть негативные последствия в правоприменительной практике, что, безусловно, в рамках правового государства недопустимо.

Так, например, на практике выясняется вопрос об извлечении прибыли. Суды придерживаются позиции: при отсутствии первоначально цели в виде извлечения прибыли, говорить о предпринимательской деятельности невозможно [46.; 47.].

Понятие «предпринимательская деятельность» подвергается жесткой критике со стороны многих ученых; указывается на его неоднозначное толкование в правоприменительной деятельности, ведущее к правовой неопределенности. Так, Л.В. Щенникова отмечает, что по существу ни один из признаков легального определения не может быть принят как сущностный. Она обоснованно указывает, что под это понятие подпадает практически любая экономическая деятельность, от занятия которой граждане получают даже незначительный доход. В качестве наглядного примера такой деятельности она называет репетиторство, платные лекции преподавателя вуза, написание репортажей пенсионером-журналистом и т.д. В то же время закон исключает из предпринимательской деятельность нотариусов, адвокатов, арбитражных управляющих, которые, в отличие от вышеуказанных граждан, извлекают от деятельности весьма значительные доходы [40.; c. 76].

Между тем даже в случае отсутствия в законодательстве четкой дифференциации на коммерсантов и некоммерсантов, как правило, почти все правопорядки выделяют особенности правового регулирования предпринимательских отношений [37.; c. 19].

В соответствии с п. 4 ст. 23 ГК РФ [2.] гражданин, осуществляющий предпринимательскую деятельность без образования юридического лица в отсутствие государственной регистрации в качестве индивидуального предпринимателя, не вправе ссылаться в отношении заключенных им при этом сделок на то, что он не является предпринимателем. Суд может применить к таким сделкам правила ГК РФ [2.] об обязательствах, связанных с осуществлением предпринимательской деятельности.

ГК РФ, несмотря на отсутствие в нем понятия торговой сделки, предусматривает целый комплекс особенностей правового регулирования предпринимательских отношений. Среди них можно назвать ответственность независимо от вины (п. 3 ст. 401 ГК РФ [2.]); ряд особых договорных конструкций, использовать которые можно лишь в предпринимательских целях (договоры поставки, лизинга, простого товарищества, коммерческой концессии и др.), коммерческое представительство (ст. 184 ГК РФ [2.]); солидарность обязательств (п. 2 ст. 322 ГК РФ [2.]), особые способы реализации заложенного имущества (п. 2 ст. 350.1 ГК РФ [2.]) и др. Ряд специальных положений предусмотрен также в части второй ГК РФ применительно к отдельным договорным моделям.

Применение указанных особенностей предпринимательских отношений в России, как правило, определяется не фактом наличия у лица статуса индивидуального предпринимателя, а самим характером правоотношений. Вышеуказанное понятие предпринимательской деятельности, как справедливо указывает И.В. Ершова, является универсальным и применимо к отношениям как частноправового, так и публично-правового характера [25.; c. 162-162]. В то же время межотраслевые связи гражданского права с другими отраслями не всегда согласованы.

Так, согласно п. 1 ст. 27 АПК РФ [4.] арбитражному суду подведомственны дела по экономическим спорам и другие дела, связанные с осуществлением предпринимательской и иной экономической деятельности. Арбитражным судам в силу закона подведомственны лишь дела с участием юридических лиц и индивидуальных предпринимателей (за исключением небольшого числа споров, отнесенных к подведомственности арбитражных судов независимо от субъектного состава, например дела о банкротстве, корпоративные споры).

Таким образом, даже если спор фактически вытекает из предпринимательских отношений, но хотя бы один из его участников не имеет статуса индивидуального предпринимателя (или прекратил его до принятия искового заявления к производству суда), то данный спор будет подведомственен не арбитражному суду, а суду общей юрисдикции. Охранительные отрасли права предусматривают за отсутствие государственной регистрации ответственность, причем зачастую довольно жесткую – не только административную (ч. 1 ст. 14.1 КоАП РФ [5.]), но и уголовную (ст. 171 УК РФ [6.]). Представляется, что с учетом положений регулятивного наличие в охранительном законе таких жестких норм об ответственности за осуществление предпринимательской деятельности лицом, не зарегистрировавшимся в данном качестве, не соответствует даже формальной логике. Целесообразно, чтобы деяние должно быть декриминализировано.

Этот вопрос особенно актуален в связи с неопределенностью самого понятия предпринимательской деятельности, о чем говорилось выше. Поэтому думается, что наличие перечня видов деятельности, осуществление которой требует обязательной государственной регистрации в качестве индивидуального предпринимателя, пусть даже такой перечень изначально будет неполным и неточным, способствовал бы достижению правовой определенности и препятствовал бы вынесению незаконных решений о привлечении лиц к публично-правовой ответственности.

Подобного рода перечень мог бы быть внесен в п. 2 ст. 23 ГК РФ [2.] и мог бы включать систематически совершаемые лицом в качестве профессии сделки: по созданию, переработке, купле-продаже имущества, выполнению работ или оказанию услуг (в том числе комиссии, хранения, предоставления имущества во временное пользование), если при этом используется труд иных лиц; по перевозке; посредничеству по сделкам с недвижимым имуществом.

Таким образом, предпринимательская деятельность характеризуется несколькими признаками: формальность, систематичность, самостоятельность, имущественная самостоятельность, риск, ориентация на регулярное получение прибыли, профессионализм. Выделение таких признаков является спорным, они подвергаются критике на страницах научной литературы. Тем не менее, именно обозначенные признаки учитываются при рассмотрении дел в судах, связанных с предпринимательством.

Высказывается мысль о необходимости декриминализации уголовной ответственности за незаконное предпринимательство, поскольку не выработано единого подхода, что следует рассматривать под предпринимательством.

Целесообразно предусмотреть наличие перечня видов деятельности, осуществление которой требует обязательной государственной регистрации в качестве индивидуального предпринимателя.

1.2. Особенности индивидуального предпринимателя как хозяйствующего субъекта

Индивидуальный предприниматель выступает в хозяйственной деятельности как лицо, обладающее особым статусом. В настоящее время в доктрине субъект предпринимательского права понимается как лицо, обладающее имущественной обособленности, организационным единством, самостоятельной имущественной ответственности. Однако в рамках российского права индивидуальный предприниматель не обладает перечисленными признаками. В связи с этим можно сделать вывод о наличии особого статуса у индивидуального предпринимателя.

В первую очередь, следует отметить, что правосубъектность индивидуального предпринимателя находится в прямой зависимости от его гражданской правосубъектности как физического лица, более того, она не отделима от второго. В тех случаях, когда правовое регулирование не предусматривает специального регулирования деятельности индивидуального предпринимателя, то следует применять нормы, которые касаются непосредственно регулирования отношений для физического лица, не обладающим правовым статусом индивидуального предпринимателя. В таком случае не учитывается специфика предпринимательской деятельности как таковой и особенности метода правового регулирования. В целом правосубъектность индивидуального предпринимателя не совпадает с правосубъектностью физического лица как субъекта гражданского права.

Индивидуальный предприниматель в полной мере является субъектом предпринимательского права, поскольку такое свойство ему предоставлено законодателем. Правосубъектность индивидуального предпринимателя представляет собой набор способностей физического лица, соответствующих признакам субъекта предпринимательского права [39.; c. 45].

Правосубъектность индивидуального предпринимателя появляется, как и у юридического лица, с момента его государственной регистрации в таком качестве, в связи с этим она непосредственно не связана с гражданской правосубъектностью физического лица. Соответственно, как только состоится процедура государственной регистрации прекращения деятельности индивидуального предпринимателя, можно говорить о прекращении правосубъектности индивидуального предпринимателя.

Индивидуальный предприниматель как субъект предпринимательского права обладает общей предпринимательско-правовой отраслевой правосубъектностью. Благодаря наличию такой правосубъектности индивидуальный предприниматель обладает права и несет обязанности в ходе осуществления им предпринимательской деятельности

Индивидуальный предприниматель в доктрине не рассматривается в качестве субъекта, который осуществляет регулирование хозяйственной деятельности, и внутрихозяйственным субъектом, не имеет органов управления, а относится к субъектам, непосредственно осуществляющим хозяйственную деятельность. Именно поэтому нельзя сказать, что индивидуальный предприниматель может обладать компетенцией.

Правоспособность предполагает наличие совокупности способностей субъектов, который сводится к способности иметь права и нести обязанности. В качестве основного содержания предпринимательской правосубъектности следует рассматривать способность осуществлять предпринимательскую деятельность. При этом следует выделить особо наличие так называемой специальной правосубъектности, которая возникает, когда индивидуальные предприниматели осуществляют деятельность, требующую лицензирования. Когда такой обязанности по лицензированию нет, то можно говорить об общей правосубъектности.

В специальной литературе постоянно подчеркивается, что правоспособность субъекта предпринимательского права (предпринимательская правоспособность) означает способность иметь права и обязанности по осуществлению и регулированию предпринимательской деятельности [34.; c. 49]. Предпринимательская правоспособность является собой неотъемлемую составляющую понятия субъекта предпринимательского права. Наличие такой правоспособности предоставляет возможность осуществлять предпринимательскую деятельность и принимать участие в предпринимательских отношениях.

Другим составляющим элементов является дееспособность, наличие которой характерно и для юридического лица, и для физического лица. Следует отметить, что у юридического лица правоспособность и дееспособность фактически представляют неразрывное единство и образуют по факту право-дееспособность.

В специальной литературе дееспособность рассматривается как способность субъекта своими действиями приобретать для себя права и создавать для себя обязанности и деликтоспособность субъекта:

способность самостоятельно нести ответственность за совершенные гражданские правонарушения [35.; c. 60];

признаваемая нормами объективного права способность самостоятельно, своими осознанными действиями осуществлять юридические права и обязанности [39.; c. 46];

оценка состояния правовой зрелости лица, его готовности к осуществлению функций субъекта права [19.; c. 24-25];

способность физического лица своими действиями приобретать и осуществлять права, исполнять обязанности, нести ответственность за свои поступки, т.е. обладать деликтоспособностью [31.; c. 80] и т.д.

В доктрине не выработано единого понятия относительно дееспособности, встречаются различные трактовки данного понятия, но практически все исследователи сходятся в том, что субъект должен не только обладать правами, но и отвечать за свои действия и нести определенную ответственность за них.

В рамках предпринимательского права речь идет об одновременном возникновении дееспособности и правоспособности – с момента государственной регистрации. Индивидуальный предприниматель обладает способностью совершать конкретные юридические факты, претерпевать воздействие таких фактов. Юридические факты не могут «привязать» субъекта к правоотношению, если в структуре его дееспособности не заложена способность испытывать реакцию на соответствующий юридический факт [39.; c. 47].

Дееспособность индивидуального предпринимателя включает следующие элементы:

- способность совершать действия в сфере предпринимательского права, а также воздерживаться от их совершения, в том числе сделкоспособность;

- способность нести ответственность, независимо от вины, всем принадлежащим имуществом, за исключением имущества, на которое не может быть обращено взыскание;

- способность быть участником событий как юридических фактов;

- способность пребывать в правовом состоянии [35.; c. 72].

Фактически дееспособность предполагает реализацию всех потенциальных возможностей - субъективных прав. К ним можно отнести правомочие действовать самому, правомочие требовать поведения от обязанного лица и правомочие защищать нарушенные права. Дееспособность создает предпосылки несения обязанностей [39.; c. 47].

По отношению к индивидуальному предпринимателю можно говорить о наличии специфических оснований лишения и ограничения дееспособности индивидуального предпринимателя. Такая дееспособность не может быть восполнена дееспособностью третьих лиц. Ограничить дееспособность индивидуального предпринимателя возможно различными средствами. Среди наиболее распространенных средств можно назвать отзыв лицензии либо временное приостановление деятельности при определенных нарушениях. Возможно прекратить деятельность индивидуального предпринимателя в связи с его банкротством.

Следует особо обозначить проблему дееспособности индивидуальных предпринимателей, поскольку она может быть ограничена в случаях нахождения предпринимателя в законном браке. Режим совместно нажитого имущества будет учитываться в рамках осуществления предпринимательской деятельности.

Предпринимательская дееспособность обладает определенными отличиями от содержания гражданской дееспособности. Законодательство не предусматривает разграничений предпринимательской дееспособности в зависимости от психического состояния, возраста, способов достижения полной дееспособности до совершеннолетия (эмансипации). Уже с момента государственной регистрации индивидуальный предприниматель может осуществлять действия в рамках предпринимательского режима, для этого не требуется больше никаких дополнительных условий. Различий в дееспособности от времени «обладания» статусом индивидуальный предприниматель также нет, в отличие от обычной гражданской дееспособности, когда ее объем зависит от возраста лица.

Дееспособность индивидуального предпринимателя, по мнению Шапсуговой, предполагает наличие нескольких основных элементов:

- способность определять при заключении предпринимательского договора объем и оптимальное соотношение предоставляемых прав и возможных обязанностей, обеспечивающих качественную и эффективную реализацию интересов индивидуального предпринимателя и общества;

- способность приобретать предпринимательские права и реализовывать законные интересы и защищать их;

- способность нести предпринимательские обязанности и требовать их исполнения [39.; c. 50].

С приведенным мнением ученого вполне можно согласиться.

Таким образом, индивидуальный предприниматель как субъект хозяйственной деятельности обладает правовым статусом, включающим в себя правоспособность, дееспособность. Правовой статус возникает у лица только после государственной регистрации в качестве индивидуального предпринимателя, а прекращается также с момента государственной регистрации.

2. Особенности реализации индивидуального предпринимательства

2.1. Государственная регистрация индивидуального предпринимательства

Порядок государственной регистрации гражданина в качестве индивидуального предпринимателя установлен Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» [7.] (далее - Закон 129-ФЗ). Для регистрации в качестве индивидуального предпринимателя гражданин должен обратиться в ФНС по месту своего жительства. Кроме государственной регистрации предпринимателя, ФНС одновременно осуществляет постановку гражданина на налоговый учет и на учет во внебюджетные фонды. Регистрация гражданина в качестве индивидуального предпринимателя должна быть осуществлена в течение трех дней со дня даты получения всех необходимых документов налоговой инспекцией. Моментом государственной регистрации считается момент внесение записи в реестр. Документом, подтверждающим государственную регистрацию является лист записи Единого государственного реестра индивидуальных предпринимателей. Таким образом, если ранее в случае государственной регистрации выдавалось свидетельство, изготовленное на специальной бумаге со специальными защитными знаками, то с 01.01.2017 этот документ не выдается. Вместо свидетельства будет выдаваться лист записи, оформляемый на обычной бумаге и удостоверяемый подписью уполномоченного лица. В случае же внесения изменений в государственный реестр, как и ранее, будет выдаваться соответствующий лист записи [15.].

В целом процедура государственной регистрации является достаточно формальной, для которой необходима проверка со стороны налоговых органов данных, представленных гражданином, а также уплаты государственной пошлины.

Государственная регистрация индивидуального предпринимателя осуществляется по месту его жительства. Только при отсутствии у гражданина места жительства регистрация его в качестве индивидуального предпринимателя может быть осуществлена по месту временного пребывания. Например, гражданин может иметь место жительства в г. Нижнем Новгороде и место пребывания (временная регистрация) в г. Москве. В данной ситуации государственная регистрация гражданина в качестве индивидуального предпринимателя должна производиться в г. Нижнем Новгороде (т.е. гражданину придется ехать в Нижний Новгород и подавать документы на регистрацию в налоговый орган по месту прописки) [12.].

Особо следует отметить государственную регистрацию гражданина, не достигшего возраста 18 лет, в качестве предпринимателя. Дополнительно к указанным выше документам он предоставляет нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление предпринимательской деятельности; копию свидетельства о заключении брака; копию решения органа опеки и попечительства или копию решения суда об объявлении лица, регистрируемого в качестве индивидуального предпринимателя, полностью дееспособным.

Предоставляемые документы должны быть либо заверены нотариусом или предоставляться одновременно с подлинником, а сотрудник налоговой службы сверив его с простой копией возвращает заявителю документ обратно.

Документы предоставляются в налоговую инспекцию лично или отправляются услугами почты ценным письмом с описью вложений.

С 31 мая 2012 г. стало возможным направлять документы на государственную регистрацию через интернет-сервис ФНС России. Заявление на регистрацию индивидуального предпринимателя подается по утвержденной ФНС форме [13.].

Заявление должно быть подписано заявителем в присутствии должностного лица налогового органа, который принимает документы. В противном случае подлинность подписи должна быть удостоверена нотариусом. При заполнении заявления указываются все виды планируемой экономической деятельности. В случае осуществления предпринимателем деятельности, не указанной в заявлении и, соответственно, не отраженной в ЕГРИП, возможно возникновение споров с налоговыми органами.

При регистрации гражданина в качестве индивидуального предпринимателя существует субъективная проблема – будущую предприниматели не знакомы или плохо знакомы с действующим законодательством в связи с чем не всегда знают как действовать при нарушении их прав. Нарушение прав и законных интересов предпринимателей может начинаться с момента осуществления государственной регистрации в качестве индивидуального предпринимателя – незаконный отказ в регистрации. В таких случаях необходимо обжаловать решения и действия регистрирующих органов в судебном порядке.

При регистрации гражданин, желающий заниматься предпринимательской деятельностью, должен самостоятельно указать виды экономической деятельности, которые он планирует осуществлять. По мнению Минфина, данная процедура ограничивает виды деятельности предпринимателя: он может заниматься предпринимательством только в отношении тех видов деятельности, которые указаны в ЕГРИП. Во всяком случае, с точки зрения чиновников, виды деятельности, не обозначенные в данном реестре, должны облагаться налогами так же, как для физического лица, не имеющего статус предпринимателя. Однако данные обстоятельства не могут влиять на налогообложение физического лица как предпринимателя. Вид деятельности нужно относить к предпринимательскому, исходя из реального положения вещей [42.].

Налоговые органы могут посчитать деятельность, не указанную в ЕГРИП, непредпринимательской и потребовать уплатить с полученных от этой деятельности доходов НДФЛ по ставке 13%, даже если предприниматель применяет упрощенную систему налогообложения. Возможно налоговый орган может не принять в целях налогообложения расходы предпринимателя, понесенные по такому виду деятельности.

Налоговый орган имеет право на основании ст. 23 Закона № 129-ФЗ [7.] отказать в регистрации гражданина в качестве индивидуального предпринимателя. Обязательно в решении об отказе должны быть указаны причины такого отказа. Гражданин, которому отказано в проведении государственной регистрации, имеет право в течении трех месяцев после отказа обратиться в арбитражный суд с соответствующим заявлением.

Налоговый орган не может отказать заявителю в связи с тем, что возникло сомнение относительно достоверности предоставленных документов. Законодатель предусмотрел, что заявитель будет нести административную и уголовную ответственность за полноту и достоверность сведений. Кроме того, не стоит забывать, что налоговый орган имеет право обратиться в суд с заявлением о прекращении статуса индивидуального предпринимателя.

Налоговая инспекция на основании заявления физического лица осуществляет регистрацию предпринимателя и автоматически ставит его на налоговый учет. От предпринимателя никаких дополнительных действий для постановки на налоговый учет не требуется.

Налоговый орган после регистрации гражданина в качестве индивидуального предпринимателя в течении пяти рабочих дней должен направить данные в ПФР, Фонд социального страхования РФ; органы Федеральной службы статистики [13.]. В свою очередь, внебюджетные фонды также будут производить постановку на учет гражданина и направят в дальнейшем в налоговые органы и непосредственно предпринимателю данные о номере и дате регистрации предпринимателя в качестве страхователя.

Если у предпринимателя нет наемных работников, то на этом процесс регистрации можно считать законченным. Если предприниматель нанимает работников (заключает трудовые договоры с работниками), он дополнительно обязан самостоятельно встать на учет в ПФР и ФСС РФ уже в качестве страхователя, имеющего наемных работников.

Действующее законодательство не устанавливает ограничений на количество расчетных счетов в банках, открываемых предпринимателем. Предприниматель имеет право на открытие рублевых и валютных счетов. Для открытия счета предприниматель представляет в банк необходимые документы. Предприниматель в течение семи дней после открытия счета должен предоставить информацию в налоговый орган об его открытии. Семидневный срок начинает исчисляться с момента получения предпринимателем сообщения от банка об открытии данного счета [43.].

Особо следует отметить, что сообщать необходимо только о тех счетах, которые будут использоваться при осуществлении предпринимательской деятельности. Если предприниматель открывает счет для личного пользования, то нет необходимости в предоставлении информации по такому счету в налоговый орган. В случае несвоевременного уведомления об открытии счета предприниматель будет нести административную ответственность в соответствии.

Гражданское законодательство не обязывает предпринимателя иметь печать. Обязанность индивидуального предпринимателя приобретать и использовать печать при осуществлении своей деятельности действующим налоговым законодательством не предусмотрена. Наличие печати остается на усмотрение самого индивидуального предпринимателя [44.]. Печать не является способом идентификации физического лица, ведущего предпринимательскую деятельность, хотя на практике и используется в обороте [45.].

В том случае, если индивидуальный предприниматель принимает решение о прекращении своей деятельности, он должен учитывать, что свой статус он будет терять только с момента внесения записи в реестр. В том случае, когда предприниматель не осуществляет предпринимательскую деятельность, он обязан будет предоставлять декларацию о доходах, а также нести иные обязанности, предусмотренные законодательством. Для прекращения своего статуса предприниматель должен обратиться в налоговый орган с соответствующими документами. Предприниматель должен поставить в известность органы ПФР и ФСС РФ о прекращении своей деятельности.

Таким образом, индивидуальный предприниматель для получения соответствующего статуса должен пройти процедуру государственной регистрации. Среди проблем, связанных с государственной регистрации индивидуального предпринимателя, следует отметить правильность указания вида экономической деятельности, которой планируется заниматься. Неправильное указание такого вида может повлечь негативные последствия для предпринимателя.

2.2. Лицензирование индивидуально-предпринимательской деятельности

Согласно ст. 3 Федерального закона «О лицензировании отдельных видов деятельности» [10.] лицензирование - это деятельность лицензирующих органов по предоставлению, переоформлению лицензий, продлению срока действия лицензий в случае, если ограничение срока действия лицензий предусмотрено федеральными законами, осуществлению лицензионного контроля, приостановлению, возобновлению, прекращению действия и аннулированию лицензий, формированию и ведению реестра лицензий, формированию государственного информационного ресурса, а также по предоставлению в установленном порядке информации по вопросам лицензирования.

Лицензирование предполагает в качестве целей – предотвратить ущерб законным интересам и правам, здоровью и жизни человека, в целом окружающей среде, памятникам культуры и истории, обороне РФ, безопасности государства, т.п. Деятельность индивидуального предпринимателя может нанести ущерб перечисленным объектам в результате непрофессионализма или иных факторов.

Лицензирование выступает определенным барьером для осуществления определенных видов деятельности. Законодатель определил некоторые условия (требования), которым должен соответствовать предприниматель при желании войти на конкретный рынок профессиональных работ или услуг. Такие требования утверждены Правительством Российской Федерации и касаются отдельно юридических лиц и отдельно деятельности индивидуальных предпринимателей в определенных сферах деятельности.

Лицензирование фактически гарантирует качество деятельности, т.к. в результате такой процедуры будет рассматриваться: кто, с помощью каких объектов и на каких условиях будет осуществлять деятельность, подлежащую лицензированию. Субъекты, которые не будут отвечать требованиям, не смогут попасть на определенный рынок.

В дальнейшем предприниматель будет подвергаться лицензионному контролю: предварительному и последующим.

Лицензионный контроль осуществляется в виде проверок, которые подразделяются на внеплановые и плановые, выездные и документарные. Выездная и документарная проверки выступают формами проведения внеплановых и плановых проверок [26.; c. 8].

Документарная проверка проводится по месту нахождения лицензирующего органа. Выездная проверка осуществляется только в случаях, когда проведение документарной проверки недостаточно для установления фактов нарушений действующего законодательства. Она проводится по месту нахождения хозяйствующего субъекта либо по месту осуществления лицензируемого вида деятельности [20.; c. 183].

Лицензирование является комплексным правовым институтом, что по большому счету является вполне закономерно. Законодатель предусмотрел также некоторые санкции за осуществление предпринимательской деятельности без лицензии или совершаемой с нарушением лицензионных требований. Среди публичных норм в качестве примера можно отметить ст. 20 Закона о лицензировании [10.], ст. 14.1 КоАП РФ [5.], ст. 171 УК РФ [6.], к частным – ст. 61, 168 ГК РФ [2.]. В случае выявления нарушений лицензионного законодательства лицензия может быть аннулирована или действие лицензии может приостанавливаться.

По мнению В.В.Кваниной, институт лицензирования обладает целым комплексом правовых средств, которые направлены на защиту публично-правовых интересов [26.; c. 10].

Среди элементов рассматриваемого института выступают:

лицензионные требования осуществления отдельных видов деятельности;

предварительный и последующий лицензионный контроль;

приостановление действия лицензии и аннулирование лицензии;

система публично-правовых и частноправовых санкций за осуществление деятельности без лицензии и с нарушением лицензионных требований.

Однако несмотря на определенную значимость данного института в специальной литературе обсуждается вопрос о замене данного института другим механизмом. О необходимости проведения такой замены подчеркивается и на официальном уровне [16.]. В качестве механизма, который вполне может заменить лицензирование, чаще всего называют саморегулирование.

По мнению Н.В.Субановой [38.; c. 77-78], отмена лицензирования имеет смысл только если легализующий режим несоразмерно ограничивает права и свободы. При этом, как подчеркивается НВ.Субановой, альтернативная форма регулирования деятельности должна обладать не меньшим набором правовых средств, которые обеспечивают защиту законных интересов и прав юридических лиц, граждан, государства и общества, характерных для лицензирования, а также если перед ней будут поставлены цели и задачи, которые созвучны задачам и целям лицензирования [38.; c. 78].

Таким образом, лицензирование отдельных видов индивидуального предпринимательства предусматривает не столько ограничение прав предпринимателя, сколько направлено на защиту интересов и прав общества, государства граждан и юридических лиц. Следует согласиться о рассмотрении другого механизма регулирования некоторых видов деятельности, в том числе и саморегуляцию отдельных сфер, но обязательно под контролем государства.

2.3. Особенности несостоятельности (банкротства) индивидуального предпринимателя

Объявление индивидуального предпринимателя банкротом осуществляется в соответствии с Федеральным законом «О несостоятельности (банкротстве)» [8.] (далее – Закон о банкротстве). Ранее за отсутствием специального правового регулирования для гражданина, индивидуальный предприниматель признавался банкротом в процедуре конкурсного производства, как и юридическое лицо, то в настоящий момент для него действует специальная процедура реализации имущества (ст. 213.24 Закона о банкротстве), актуальная для любого физического лица.

Пункт 2 ст. 213.3 Закона о банкротстве [8.8] закрепляет следующие признаки, позволяющие арбитражному суду принять заявление о признании гражданина, в том числе и индивидуального предпринимателя, банкротом к производству: неисполнение обязательств в течение трех месяцев с даты, когда они должны были быть исполнены, и размер соответствующих обязательств не менее чем 500 тыс. руб. Таким образом, законодатель в отношении данной категории должников применил критерий неплатежеспособности, заключающийся в прекращении исполнения должником части денежных обязательств или обязанностей по уплате обязательных платежей, вызванном недостаточностью денежных средств.

Единственной восстановительной процедурой, согласно ст. 213.2 Закона о банкротстве [8.8], является реструктуризация долгов гражданина. Суд не может, минуя данную процедуру, сразу же объявить должника банкротом. Однако последнее возможно, если ни должником, ни кредиторами не будет представлен финансовому управляющему план реструктуризации или же если этот план будет отклонен судом.

Реструктуризация долгов как процедура банкротства предполагает постепенное погашение долгов перед кредиторами посредством произведения выплат в течение максимум трех лет. По итогам реструктуризации проводится собрание кредиторов, на основании ходатайства которого суд выносит решение либо о завершении реструктуризации, либо об отмене реструктуризации и признании должника банкротом. Также Закон о банкротстве [8.] предусматривает возможность заключения мирового соглашения, что актуально для любой категории должников, как для физических, так и для юридических лиц.

Ситуация в рамках процесса банкротства в отношении юридических лиц и индивидуальных предпринимателей по российскому законодательству имеет значительные отличия. Если применительно к банкротству юридических лиц на самой ранней стадии (в процедуре наблюдения) характерно самостоятельное управление предприятием за установленными законом ограничениями, то для физического лица (включая индивидуального предпринимателя) такой процедуры в настоящее время не существует.

В рамках единственной восстановительной процедуры - реструктуризации долгов гражданина - значительная часть полномочий по управлению имуществом должника переходит к финансовому управляющему, участие которого в деле является обязательным (ст. 213.9 Закона о банкротстве [8.]). Финансовый управляющий обязан принимать меры по выявлению имущества гражданина и обеспечению сохранности этого имущества; проводить анализ финансового состояния гражданина; выявлять признаки преднамеренного и фиктивного банкротства; вести реестр требований кредиторов; осуществлять контроль за ходом выполнения плана реструктуризации долгов гражданина; отчитываться перед кредиторами и т.п.

Гражданин обязан предоставлять финансовому управляющему по его требованию любые сведения о составе своего имущества, месте нахождения этого имущества, составе своих обязательств, кредиторах и иные имеющие отношение к делу о банкротстве гражданина сведения в течение пятнадцати дней с даты получения требования об этом. Сокрытие имущества и сведений о нем, отказ или уклонение от передачи влекут ответственность за неправомерные действия в соответствии со ст. 10 Закона о банкротстве [33.; c. 5].

Ограничения для гражданина-должника по распоряжению своим имуществом выражаются в возможности совершать ряд сделок только с предварительного письменного согласия финансового управляющего. К таким сделкам относятся:

1) приобретение, отчуждение прямо либо косвенно имущества, стоимость которого составляет более чем пятьдесят тысяч рублей, недвижимого имущества, ценных бумаг, долей в уставном капитале и транспортных средств (или же сделки, влекущие возможность такого отчуждения);

2) получение и выдача займов (кредитов), выдача поручительств и гарантий, уступка прав требования, перевод долга, учреждение доверительного управления имуществом;

3) передача имущества в залог.

Помимо этого, с даты введения реструктуризации для гражданина действует и ряд абсолютных запретов: он не вправе вносить свое имущество в качестве вклада или паевого взноса в уставный капитал или паевой фонд юридического лица, приобретать доли (акции, паи) в уставных (складочных) капиталах или паевых фондах юридических лиц, а также совершать безвозмездные для него сделки (п. 5 ст. 213.11 Закона [8.]).

Конечно, в рамках данной процедуры нельзя говорить об административном управлении имуществом должника как таковом, однако большинство значимых действий так или иначе зависит от усмотрения финансового управляющего, что в любом случае означает достаточно жесткую систему контроля над деятельностью должника и его расходами [32.; c. 33-34]. Понятия же упрощенной процедуры для индивидуального предпринимателя или просто физического лица действующим законодательством не предусмотрено.

Основным проблемным вопросом является судьба имущества индивидуального предпринимателя в процессе и/или в результате признания его банкротом. По российскому законодательству имущество гражданина, используемого им в предпринимательской деятельности, юридически не отделено от личного имущества, используемого им для бытовых нужд. Согласно ст. 23 ГК РФ [2.] к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, соответственно применяются правила ГК РФ [2.], которые регулируют деятельность юридических лиц, являющихся коммерческими организациями, если иное не вытекает из закона, иных правовых актов или существа правоотношения. Гражданин отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание.

Таким образом, индивидуальный предприниматель, являясь в первую очередь физическим лицом, и только во вторую - коммерсантом, сохраняет право на определенную степень защиты того имущества, которое ему необходимо для нормального существования, что является важнейшей гарантией безопасного с точки зрения риска утраты имущества участия физического лица в хозяйственном обороте.

Имущество индивидуальных предпринимателей - должников или граждан, которые прекратили деятельность в качестве индивидуального предпринимателя, но денежные обязательства и (или) обязанность по уплате обязательных платежей которых возникли в результате осуществления ими предпринимательской деятельности, предназначенное для осуществления такими гражданами предпринимательской деятельности, подлежит продаже в порядке, установленном законом в отношении продажи имущества юридических лиц.

Российские исследователи указывают на возможность усовершенствования действующей системы правового регулирования банкротства граждан путем сосредоточения всех особенностей банкротства индивидуальных предпринимателей в соответствующей главе Закона о банкротстве [8.], посвященной непосредственно данной категории должников. С данным утверждением следует согласиться, поскольку:

во-первых, специальные нормы, устанавливающие правила для индивидуальных предпринимателей (например, касательно продажи имущества) приходится искать и за пределами параграфа 2 главы 10 Закона [8.], что говорит о недостаточном уровне систематизации;

во-вторых, поскольку вряд ли вся специфика правового положения данной категории граждан при банкротстве исчерпывается столь небольшим количеством аспектов, достойных внимания законодателя.

Ввиду того, что в результате реформы направление правового регулирования в отношения индивидуальных предпринимателей сменилось в сторону в значительной части все же потребительского банкротства, считаем, что статус индивидуального предпринимателя в процессе несостоятельности нуждается в более развернутом специальном регулировании.

Таким образом, банкротство индивидуальных предпринимателей регулируется положениями Закона о банкротстве. Применительно к индивидуальным предпринимателям законодателем установлены некоторые особенности такой процедуры, что обусловлено особенностями их правового положения.

Среди проблем можно отметить проблему правового положения имущества, принадлежащего индивидуальному предпринимателю, поскольку индивидуальный предприниматель является физическим лицом.

Другой проблемой является проблема распыленности в Законе о банкротстве норм, посвященных банкротству индивидуального предпринимателя.

Целесообразно сосредоточить все особенности банкротства индивидуальных предпринимателей в соответствующей главе Закона о банкротстве, посвященной непосредственно данной категории должников.

3. Проблемы правового регулирования индивидуального предпринимательства

Рассматривая проблемы, имеющие место в сфере осуществления индивидуального предпринимательства, нельзя обойти вниманием проблему ее правового регулирования. В работе отмечалось, что право на осуществление предпринимательской деятельности закреплено в Конституции РФ [1.]. Для реализации данного права были приняты многочисленные нормативные акты, поскольку в ГК РФ [2.] невозможно предусмотреть все аспекты регулирования таких отношений. ГК РФ [2.] в качестве предмета правового регулирования предусматривает предпринимательскую деятельность, но самостоятельного правового регулирования данная деятельность не получила. В большей части ГК РФ рассматривает не предпринимательские отношения, а имущественные [18.; c. 23-24]. Следует также обозначить нестабильность правового регулирования предпринимательской деятельности в целом и отсутствие логичных и прозрачных правил взаимодействия предпринимателя с государством.

В настоящее время несколько нормативных правовых актов призваны регулировать отдельные вопросы предпринимательской деятельности: формы, направления, способы ее осуществления, правовые и государственные гарантии предпринимательской деятельности, порядок защиты и охраны субъектов и содержания предпринимательства, надзор и контроль за его осуществлением и т.д. Безусловно, можно смело утверждать, что правовая база предпринимательской деятельности уже сформирована.

Государство с целью развития отдельных форм предпринимательства принимает акты, предусматривающие определенные льготы. Например, такое отношение государства направлено на поддержание малого и среднего бизнеса, поскольку именно в рамках данного предпринимательства обеспечивается реализация потребностей граждан в услугах, товарах, работах.

Однако не следует полагать, что имеющиеся правовые акты в совершенстве урегулированы отношения, связанные с индивидуальным предпринимательством.

Предпринимательская деятельность регулируется не только нормами федерального законодательства, но и нормами на уровне субъекта РФ и муниципалитета. При этом возникает проблема согласованности и субординации таких норм. Систематизация норм в теории права обеспечивается путем принятия кодифицированного акта. Применительно к рассматриваемым отношениям не выработано такого кодифицированного акта. Выработка и принятие такого кодифицированного акта могла бы разрешить некоторые проблемы, связанные с правовым регулированием предпринимательских отношений.

Гражданин, желающий стать индивидуальным предпринимателем, достаточно сложно разобраться в таком большом массиве нормативных актов, которыми следует руководствоваться при осуществлении предпринимательской деятельности. На практике выявляются противоречия в регулировании таких отношений, имеются также и пробелы в законодательстве.

Следует обозначить и отсутствие четкого определения индивидуальной предпринимательской деятельности, нет определения понятия «предприниматель».

В специальной литературе проскальзывает мысль о законности осуществления предпринимательской деятельности, если даже законодательстве не содержится четкого определения такой деятельности. Если не определено на законодательном уровне такая деятельность, то и как она может существовать в реальности, поскольку не ясно, кого следует относить к индивидуальному предпринимателю [21.; c. 48].

Некоторые исследователи указывают, что привлечение иностранного капитала предпринимателей в России тормозится именно отсутствием норм, обозначающих понятие индивидуальной предпринимательской деятельности [21.; c. 49].

Термин «индивидуальная предпринимательская деятельность» в доктрине предпринимательского права исследуется, но в законодательстве нет такого определения. Целесообразно его предусмотреть в ГК РФ [2.] или в отдельном кодифицированном акте, посвященном вопросам предпринимательства. Следует также в нормативных актах закрепить принципы деятельности индивидуального предпринимателя.

Экономическая, социальная, политическая, культурная и духовная ситуация в обществе влияет на осуществление самых разных прав [28.; c. 10-12]. Это относится и к осуществлению предпринимательства. Специалисты утверждают о наличии прямой зависимости между возможностью осуществления прав на предпринимательскую деятельность и экономическими, политическими, культурными, социальными условиями развития российского общества в настоящее время [23.; c. 5-8].

На осуществление предпринимательской деятельности оказывают влияние принятые санкции против России, нестабильная политическая ситуация, имеющееся ограничение отношений с некоторыми государствами, с которыми ранее имелись многолетние партнерские связи. В результате перечисленных факторов произошло снижение прибыли не только в крупных организациях, но и в сфере индивидуального предпринимательства.

Некоторые предприниматели вынуждены осуществлять свою деятельность, но при этом иметь нулевой баланс, что не способствует экономическому развитию предпринимательства. Такое решение предприниматели принимают в связи с тем, что уйдя с рынка в будущем им будет более затратно занять уже имеющееся у них в настоящее время положение, снова возникнет проблема поиска своей клиентуры и т.д.

Принятие некоторых законов (в том числе, «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации» [8.]) повлекло за собой недоверие к власти предпринимателей, поскольку власть не в состоянии проводить последовательную политику, направленную на долгосрочный период. В качестве примера можно привести размытые трактовки порядка и правил подачи декларации, а также всех тех последствий для предпринимателя, которые возникнут в связи с реализацией положений указанного Закона [8.].

Среди экономических проблем можно обозначить проблему достаточно высоких процентных ставок по кредитам, которые связаны с реализацией права на предпринимательство. Безусловно, высокий процент в данном случае непосилен большей части индивидуальных предпринимателей. На рынке отмечается высокая конкуренция, которая обусловлена неравными условиями, имеющим место для крупных компаний и представителей индивидуального предпринимательства. Индивидуальному предпринимателю достаточно сложно выдержать конкуренцию с крупными компаниями, кроме того, себестоимость товара, произведенного индивидуальным предпринимателем зачастую является более высокой, чем аналогичный товар, произведенный за границей. При этом можно отметить и тот факт, что товар, произведенный на крупном предприятии может отличаться по качеству в связи с доступностью крупных компаний к новинкам технологий.

В последние годы государство стремится создать благоприятные условия не только открытия своего бизнеса, но и дальнейшего его функционирования. В рамках данного направления порядок регистрации в полной мере оптимизирован, достаточно подробно расписан в информационно-телекоммуникационной сети Интернет. Законодатель четко определил, как часто могут быть проводится проверки у хозяйствующих субъектов, в том числе и индивидуальных предпринимателей [9.], установил ответственность за коррупционные правонарушения и преступления, в том числе в случаях осуществления предпринимательской деятельности [22.; c. 47]. Несомненно, это способствует формированию определенных гарантий со стороны государства функционированию индивидуального предпринимательства.

Тем не менее, нельзя не отметить и недостатки – в некоторых случаях для осуществления регистрации необходимо предоставить и (или) получить большое количество документов, необходимых для регистрации предпринимательства. К таким документам можно отнести сертификаты, лицензии, при наличии работников в отдельных сферах необходимо предоставить медицинские книжки работников, подтверждение их квалификации и т.п. Помещения, в которых планируется осуществление предпринимательской деятельности, должны отвечать требованиям, должно иметься в наличии соответствующее безопасное оборудование. Установление таких требований, как уже отмечалось в работе, направлено в первую очередь, для обеспечения граждан качественными и безопасными продукцией, услугами и работами, но в то же время предоставляют основания для проявления коррупции, незаконных сборов [23.; c. 8-9].

В ходе осуществления проверок контролирующие органы нередко позволяют себе выйти за рамки проверки, что становится основанием для обращения в суд с обжалованием действий проверяющего органа. Например, налоговые органы в некоторых случаях требуют избыточное количество документов, которые не являются необходимыми для проведения конкретного контрольного мероприятия, предъявляют претензии, не соответствующие нормам действующего законодательства, а в отдельных случаях и явно выходящие за рамки полномочий, установленных законом.

Особо необходимо остановиться на проблеме осуществления деятельности при помощи интернет-площадок. С развитием технологий вполне стало возможным осуществлять такие виды деятельности как программирование, юридические услуги, образовательные услуги удаленно. Очень часто лица, осуществляющие такую деятельность, не имеют государственной регистрации, не платят налоги и взносы во внебюджетные фонды, что нарушает требования действующего законодательства и является основанием для ответственности по ст. 14.1 КоАП РФ [5.], ст. 171 УК РФ [6.].

Возникшая ситуация усугубляется тем фактом, что лица, оказывающие такие услуги, не рассматривают такую деятельность как предпринимательство, поскольку услуги оказываются нерегулярно, а признак «систематичности» не определен законодательно [41.]. Все это позволяет подчеркнуть важность проработки понятийного аппарата индивидуального предпринимательства.

Для решения обозначенной проблемы вполне было бы целесообразным разработать более упрощенный порядок регистрации фри-лансеров и, возможно, проработки иных ставок для оплаты налогов и обязательных взносов. Возможно предусмотреть соответствующую регистрацию на интернет-площадках, которые созданы по инициативе некоторых предпринимателей (freelance.ru и Яндекс.Такси).

Значение интернет-площадок с каждым годом растет и в дальнейшем будет увеличиваться, соответственно, будет увеличиваться общий негативный эффект для экономики от возможных нарушений прав участников указанных площадок.

Возможно манипулирование ценами на услуги в отдельных сегментах рынка в рамках интернет-площадки, целесообразно обратить внимание на негативные последствия в случае произвольного закрытия сайта со стороны администрации и т.п.[50.]

Таким образом, для эффективной реализации конституционного права на предпринимательскую деятельность важна многосторонняя, продуманная, долговременная политика, постоянные, но не чрезмерные действия со стороны государства, обеспечивающие реальность его осуществления.

В рамках выявленных проблем целесообразно:

1) разработать понятийный аппарат, касающийся индивидуального предпринимательства;

2) разработать и принять кодифицированный акт, касающийся предпринимательской деятельности;

3) принять нормативный акт, регулирующий деятельность интернет-площадок, правовое положение участников таких отношений, наделение пользователей площадок определенными правами по воздействию на управление площадками, деятельность фри-лансеров;

4) упростить государственную регистрацию фри-лансеров.

ЗАКЛЮЧЕНИЕ

Проведенное исследование позволяет утверждать, что поставленная цель и обозначенные в связи с ней задачи решены.

Индивидуальное предпринимательство следует рассматривать в рамках предпринимательской деятельности, поскольку действующее законодательство не выделяет понятийно такой термин как «индивидуальное предпринимательство».

Законодатель в ГК РФ закрепил несколько признаков предпринимательской деятельности: формальность, систематичность, самостоятельность, имущественная самостоятельность, риск, ориентация на регулярное получение прибыли, профессионализм. Выделение таких признаков является спорным, они подвергаются критике на страницах научной литературы. Тем не менее, именно обозначенные признаки учитываются при рассмотрении дел в судах, связанных с предпринимательством.

Индивидуальный предприниматель как субъект хозяйственной деятельности обладает правовым статусом, включающим в себя правоспособность, дееспособность. Правовой статус возникает у лица только после государственной регистрации в качестве индивидуального предпринимателя, а прекращается также с момента государственной регистрации.

Для получения соответствующего статуса индивидуальный предприниматель должен пройти процедуру государственной регистрации. Среди проблем, связанных с государственной регистрации индивидуального предпринимателя, следует отметить правильность указания вида экономической деятельности, которой планируется заниматься. Неправильное указание такого вида может повлечь негативные последствия для предпринимателя. В качестве обязательного требования для регистрации лица в качестве индивидуального предпринимателя закрепляется лицензирование деятельности.

Лицензирование отдельных видов индивидуального предпринимательства предусматривает не столько ограничение прав предпринимателя, сколько направлено на защиту интересов и прав общества, государства граждан и юридических лиц. Следует согласиться о рассмотрении другого механизма регулирования некоторых видов деятельности, в том числе и саморегуляцию отдельных сфер, но обязательно под контролем государства.

Банкротство индивидуальных предпринимателей регулируется положениями Закона о банкротстве. Применительно к индивидуальным предпринимателям законодателем установлены некоторые особенности такой процедуры, что обусловлено особенностями их правового положения.

Среди проблем можно отметить проблему правового положения имущества, принадлежащего индивидуальному предпринимателю, поскольку индивидуальный предприниматель является физическим лицом.

Другой проблемой является проблема распыленности в Законе о банкротстве норм, посвященных банкротству индивидуального предпринимателя.

В работе высказывается мысль о необходимости декриминализации уголовной ответственности за незаконное предпринимательство, поскольку не выработано единого подхода, что следует рассматривать под предпринимательством.

для эффективной реализации конституционного права на предпринимательскую деятельность важна многосторонняя, продуманная, долговременная политика, постоянные, но не чрезмерные действия со стороны государства, обеспечивающие реальность его осуществления.

В рамках выявленных проблем целесообразно:

1) разработать понятийный аппарат, касающийся индивидуального предпринимательства;

2) разработать и принять кодифицированный акт, касающийся предпринимательской деятельности;

3) принять нормативный акт, регулирующий деятельность интернет-площадок, правовое положение участников таких отношений, наделение пользователей площадок определенными правами по воздействию на управление площадками, деятельность фри-лансеров;

4) упростить государственную регистрацию фри-лансеров.

Кроме этого целесообразно:

- предусмотреть наличие перечня видов деятельности, осуществление которой требует обязательной государственной регистрации в качестве индивидуального предпринимателя;

- сосредоточить все особенности банкротства индивидуальных предпринимателей в соответствующей главе Закона о банкротстве, посвященной непосредственно данной категории должников.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные правовые акты

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрание законодательства РФ. - 2014. - № 31. - Ст. 4398.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 23.05.2018) // Собрание законодательства РФ. - 1994. - № 32. - Ст. 3301.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 19.02.2018) // Собрание законодательства РФ. - 1998. - № 31. - Ст. 3824.

- Арбитражный процессуальный кодекс Российской Федерации от 24.07.2002 № 95-ФЗ (ред. от 28.12.2017) // Собрание законодательства РФ – 2002. - № 30. - Ст. 3012.

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 N 195-ФЗ (ред. от 19.07.2018) // Собрание законодательства РФ. – 2002. - № 1 (ч. 1). - Ст. 1.

- Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 03.07.2018) // Собрание законодательства РФ. – 1996. - № 25. - Ст. 2954.

- Федеральный закон от 08.08.2001 №129-ФЗ (ред. 31.12.2017) «О государственной регистрации юридических лиц и индивидуальных предпринимателей» // Собрание законодательства РФ. - 2001. - № 33 (часть I). - Ст. 3431.

- Федеральный закон от 26.10.2002 №127-ФЗ (ред. от 01.07.2018) «О несостоятельности (банкротстве)» // Собрание законодательства РФ. - 2002. - № 43. - Ст. 4190.

- Федеральный закон от 26.12.2008 № 294-ФЗ (в ред. от 18.04.2018) «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» // Собрание законодательства РФ. - 2008. - № 52 (ч. 1)

- Федеральный закон от 04.05.2011 № 99-ФЗ (в ред. 29.07.2018) «О лицензировании отдельных видов деятельности» // Собрание законодательства РФ. 2011. № 19. Ст. 2716.

- Федеральный закон от 08.06.2015 № 140-ФЗ (в ред. 19.02.2018) «О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации» // СЗ РФ. 2015. № 24. Ст. 3367.

- Постановление Правительства РФ от 16.04.2011 № 285 «Об утверждении перечня видов предпринимательской деятельности в сфере образования, воспитания, развития несовершеннолетних, организации их отдыха и оздоровления, медицинского обеспечения, социальной защиты и социального обслуживания, детско-юношеского спорта, культуры и искусства с участием несовершеннолетних, при осуществлении которых физическим лицом, регистрируемым в качестве индивидуального предпринимателя, представляется справка в регистрирующий орган о наличии (об отсутствии) судимости и (или) факта уголовного преследования либо прекращении уголовного преследования по реабилитирующим основаниям» // Собрание законодательства РФ. 2011. №17. Ст. 2418.

- Постановление Правительства РФ от 22.12.2011 № 1092 «О порядке представления в регистрирующий орган иными государственными органами сведений в электронной форме, необходимых для осуществления государственной регистрации юридических лиц и индивидуальных предпринимателей, а также для ведения единых государственных реестров юридических лиц и индивидуальных предпринимателей» // Собрание законодательства РФ. 2012. № 1. Ст. 136.

- Приказ ФНС России от 25.01.2012 № ММВ-7-6/25@ «Об утверждении форм и требований к оформлению документов, представляемых в регистрирующий орган при государственной регистрации юридических лиц, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств» // Бюллетень нормативных актов федеральных органов исполнительной власти. - 2012. - №44.

- Приказ ФНС России от 12.09.2016 № ММВ-7-14/481@ «Об утверждении формы и содержания документа, подтверждающего факт внесения записи в Единый государственный реестр юридических лиц или Единый государственный реестр индивидуальных предпринимателей, признании утратившими силу отдельных приказов и отдельных положений приказов Федеральной налоговой службы» // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2016. - № 43.

- Письмо Минфина РФ от 07.11.2006 № 03-01-11/4-82 // СПС «КонсультантПлюс».

- Концепция снижения административных барьеров и повышения доступности государственных и муниципальных услуг на 2011 - 2013 годы, утвержденная распоряжением Правительства РФ от 10.06.2011 № 1021-р // Собрание законодательства РФ. - 2011. - № 26. - Ст. 3826.

Специальная и учебная литература

- Андреев В.К. О Концепции развития законодательства о предпринимательской деятельности // Российский судья. - 2010. - № 9. С. 20 – 26.

- Архипов С.И. Субъект права (теоретическое исследование): автореф. дис. ... д. ю. н. - Екатеринбург, 2005. – 38 с.

- Борисов А.Н. Комментарий к Федеральному закону от 4 мая 2011 г. № 99-ФЗ «О лицензировании отдельных видов деятельности» (постатейный). 2-е изд., перераб. и доп. - М.: Юстицинформ, 2014. – 857 с.

- Васильев А.М. Правовое регулирование индивидуального предпринимательства // Общество и право. - 2011. - № 2. - С. 76 - 84.

- Гладких В.И., Сухаренко А.Н. Законодательные новеллы в сфере регулирования ответственности за коммерческий подкуп // Безопасность бизнеса. - 2016. - № 5. - С. 47 - 51.

- Грищенко Л.Л., Корабельникова Ю.Л. Право на свободу предпринимательской деятельности и проблемы его реализации в России // Юрист. - 2018. - N 4. - С. 4 – 10

- Ермолова О.Н. К вопросу о признаках предпринимательской деятельности // Предпринимательское право. Приложение «Право и Бизнес». - 2014. - № 3. - С. 32 - 35.

- Ершова И.В. Понятие предпринимательской деятельности в теории и судебной практике // Lex russica. - 2014. - N 2. - С. 160 - 167.

- Кванина В.В. К вопросу о замене лицензирования другими формами регулирования предпринимательской деятельности // Предпринимательское право. - 2014. - N 3. - С. 7 - 13.

- Киракосян С.А., Тахтенкова А.О. О проблемах правового регулирования российского «домашнего бизнеса» // Законы России: опыт, анализ, практика. - 2015. - N 10. - С. 100 – 104

- Княжев В.Б., Майдыков А.Ф. О стратегии деятельности органов внутренних дел МВД России в условиях новых угроз национальной безопасности // Труды Академии управления МВД России. - 2016. - N 1 (37). - С. 10 - 12.

- Крюкова Е.С., Рузанова В.Д. Индивидуальный предприниматель и самозанятый гражданин: соотношение понятий // Законы России: опыт, анализ, практика. - 2018. - N 3. - С. 21 – 26.

- Определение Судебной коллегии по гражданским делам ВС РФ от 29.11.2016 № 5-КГ16-180 // СПС «КонсультантПлюс».

- Орлова О.Б. Дееспособность физических лиц в российском гражданском праве: дис. ... к. ю. н. - М., 2009. – 282 с.

- Пирогова Е.С., Жукова Ю.Д. Сравнительный анализ правового регулирования несостоятельности (банкротства) индивидуального предпринимателя по российскому и французскому законодательству // Предпринимательское право. Приложение «Право и Бизнес». - 2016. - № 4. - С. 31 - 38.

- Попондопуло В.Ф., Слепченко Е.В. Банкротство граждан: материально-правовые и процессуальные аспекты // Законы России: опыт, анализ, практика. - 2015. - № 9. - С. 3 – 10.

- Предпринимательское (хозяйственное) право / Под ред. В.В. Лаптева, С.С. Занковского. - М.: Волтерс Клувер, 2006. – 648 с.

- Предпринимательское право / Под ред. С.А. Зинченко, Г.И. Колесника. - Ростов-н/Д: Изд-во «Феникс», 2003. – 560 с.

- Предпринимательское право: Правовое сопровождение бизнеса: учебник для магистров / Р.Н. Аганина, В.К. Андреев, Л.В. Андреева и др.; отв. ред. И.В. Ершова. - М.: Проспект, 2017. – 588 с.

- Пьянкова А.Ф. Понятие предпринимательской деятельности в российском и зарубежном праве // Предпринимательское право. - 2017. - № 1. - С. 18 - 23.

- Субанова Н.В. Саморегулирование как альтернатива лицензированию предпринимательской деятельности // Административное и муниципальное право. - 2011. - № 8. - С. 76-81.

- Шапсугова М.Д. Особенности правосубъектности индивидуального предпринимателя // Журнал предпринимательского и корпоративного права. - 2017. - № 1. - С. 44 – 52.

- Щенникова Л.В. Предпринимательская деятельность как гражданско-правовая категория // Цивилистические записки: Межвузовский сборник научных трудов. Вып. 4. - М.: Статут, 2005. - С. 76-81.

Судебная практика

- Постановлениe Пленума Верховного Суда РФ от 24.10.2006 № 18 «О некоторых вопросах, возникающих у судов при применении Особенной части Кодекса Российской Федерации об административных правонарушениях» // СПС «КонсультантПлюс».

- Постановление ФАС ВВО от 18.01.2013 № А11-11450/2011 // СПС «КонсультантПлюс».

- Постановление Президиума ВАС РФ от 20.07.2010 № 3018/10 // СПС «КонсультантПлюс»

- Постановление Седьмого арбитражного апелляционного суда от 19.05.2016 № 07АП-3780/2016 по делу № А27-18750/2015 // СПС «КонсультантПлюс».

- Постановление Восьмого арбитражного апелляционного суда от 29.10.2015 № 08АП-5755/2015 по делу № А46-16903/2014 // СПС «КонсультантПлюс».

- Постановление ВС РФ от 30.06.2006 № 53-АД06-2 // СПС «КонсультантПлюс».

- Постановление Тринадцатого арбитражного апелляционного суда от 31.08.2017 № 13АП-16519/2017 по делу № А42-283/2017 // СПС «КонсультантПлюс».

- Решение Санкт-Петербургский городского суда от 23.06.2011 № 4а-891/11 // СПС «КонсультантПлюс».

- Решение Арбитражного суда Свердловской области от 08.05.2015 по делу № А60-5101/2015 // СПС «КонсультантПлюс».

Интернет-ресурсы

- Авшалумова Р., Гончарова О. Конфликт основателей freelance.ru предстоит решить новым совладельцам // URL: http://www.vedomosti.ru .

- Данные с сайта https://www.kartoteka.ru/info_ip/

ПРИЛОЖЕНИЕ 1

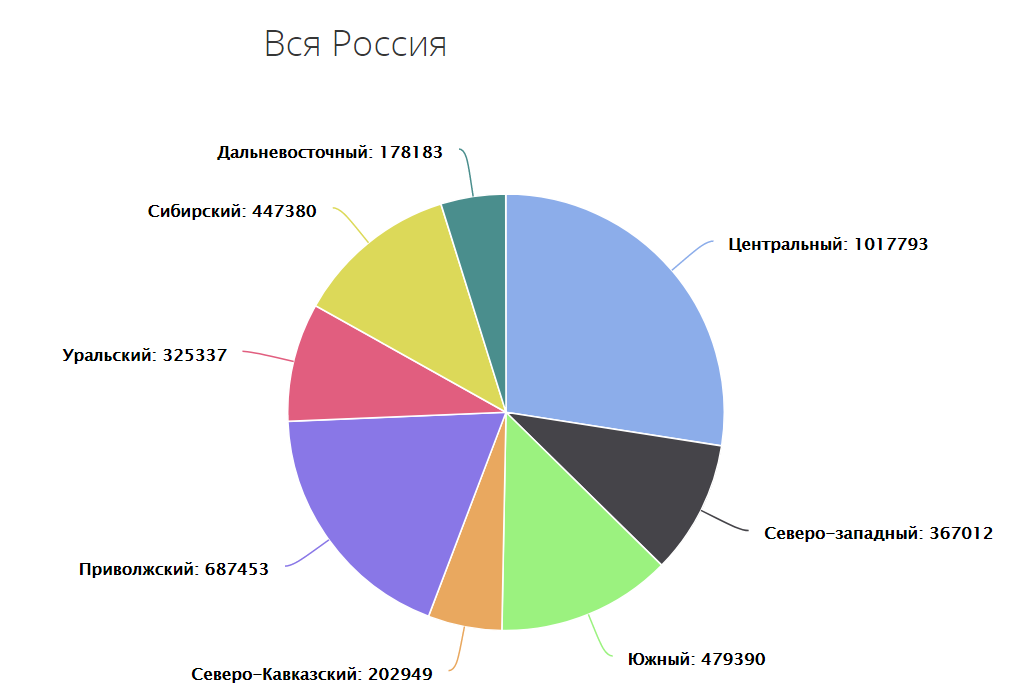

Рис. 1. Количество индивидуальных предпринимателей по состоянию на январь 2018 года[1]

-

Данные с сайта https://www.kartoteka.ru/info_ip/ ↑

- Основные службы в гостинице

- Особенности мотивации и стимулирования сотрудников бюджетного учреждения на примере средней общеобразовательной школы

- Спортивный бизнес как вид предпринимательской деятельности

- Теоретический анализ организации рекламной деятельности

- Проектирование реализации бизнес-процесса «Развитие и подготовка сотрудников»

- ЗАЩИТА СЕТЕВОЙ ИНФРАСТРУКТУРЫ ПРЕДПРИЯТИЯ .

- Теоретические аспекты разработки кадровой стратегии организации

- .Сетевая форма организации бизнеса

- Теоретические основы продвижения товаров в сети Интернет

- Мотивация персонала как фактор повышения эффективности управления организацией

- Основные нормативные документы, регулирующие ведение бухгалтерского учета в организациях. .

- .Понятие и виды наследования