Имущественное страхование и его значение в экономике (Сущность и основные понятия имущественного страхования)

Содержание:

Введение

Страхование как система защиты имущественных интересов граждан, организаций и государства является необходимым элементом современного общества. Оно обеспечивает непрерывность всех видов общественно полезной деятельности, а также поддержание уровня жизни, доходов людей при наступлении страховых случаев.

Развитие экономических реформ в современной России предполагает совершенствование одного из важнейших элементов системы рыночных отношений, каким является страхование.

Актуальность темы заключается в том, что в условиях рыночной экономики особое значение в сфере страховой деятельности приобрело имущественное страхование, которое с первых лет своего существование стало одной из важнейших проблем государственной системы страхования в России.

Российский рынок страховых услуг на настоящий момент достаточно успешно развивается. При этом следует отметить, что российское страхование очень молодо, в связи с чем на его развитие оказывает воздействие ряд факторов объективного характера.

Имущественное страхование занимает первые позиции в структуре добровольного страхования в России.

Целью курсовой работы является исследование теоретических основ имущественного страхования и его значения в экономике.

Для достижения поставленной цели необходимо решение следующих задач:

- рассмотреть теоретические основы имущественного страхования;

- провести анализ проблем и перспектив развития имущественного страхования и его значения в развитии рыночной экономики.

Предметом курсовой работы выступает имущественного страхование. Объектом курсовой работы является его значения в экономике.

Теоретической и методологической основой исследования в данной работе послужили труды российских и зарубежных ученых, посвященные вопросам страхования. В ходе работы использовались такие общенаучные методы исследования как наблюдение и сравнение, анализ и синтез.

Информационной базой исследования послужили Гражданский Кодекс Российской Федерации, труды ученых, касающихся исследуемой темы, статьи отечественных и зарубежных авторов по теме страхование.

Глава 1. Теоретические основы имущественного страхования

1.1. Сущность и основные понятия имущественного страхования

Под имущественным страхование в ГК РФ подразумевается процесс заключения и исполнения договоров, в которых страховщик за определенную премию обязуется при наступлении страхового случая возместить страхователю (выгодоприобретателю) убытки, причиненные имуществу или иным имущественным интересам страхователя. В соответствии с гл. 48 ГК РФ по договору имущественного страхования могут быть застрахованы имущественные интересы:[1]

1) риск утраты (гибели), недостачи или повреждения определенного имущества;

2) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, ответственности по договорам (риск гражданской ответственности);

3) риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам, в т. ч. риск неполучения ожидаемых доходов (предпринимательский риск).

Таким образом, имущественное страхование в соответствии с нормами ГК РФ включает собственно страхование имущества и предпринимательского (финансового) риска, а также страхование гражданской ответственности. В условиях лицензирования страховой деятельности существует разделение имущественного страхования и страхования гражданской ответственности как двух самостоятельных отраслей.

В имущественном страховании различают страхование объектов имущества (транспортных средств грузов и др.) и страхование предпринимательских (финансовых) рисков. Последний вид предназначен для компенсации полной или частичной потери доходов и дополнительных расходов страхователя в определенных договором страховых случаях.[2]

Субъектами имущественного страхования являются страховщики, страхователи и выгодоприобретатели. Страхователями имущества могут быть юридические и дееспособные физические лица. Выгодоприобритателем является юридическое или физическое лицо (собственник, арендатор или другое лицо), в пользу которого заключен договор страхования. Предметом страхования является имущество юридических и физических лиц. Не страхуется имущество, принадлежащее как физическим, так и юридическим лицам, находящееся в зоне, которой угрожает стихийное бедствие (о чем население и хозяйствующие субъекты уведомлены соответствующим образом), а также имущество, находящееся в аварийных зданиях, строениях.

Страховыми случаями при страховании имущества являются его гибель (уничтожение), повреждение или утрата (пропажа). Уничтожением имущества принято считать такое его состояние, когда затраты на восстановление превышают действительную стоимость этого имущества. Повреждением считается такое состояние имущества, при котором оно может быть восстановлено для использования по назначению путем обычного ремонта. Пропажа имущества – это его выбытие (исключение) из владения страхователя, утрата его владельцем по какой-либо причине, когда отсутствуют признаки гибели или уничтожения. Имущество может быть похищено, а может пропасть без вести (например, судно считается пропавшим без вести, если о нем нет никакой информации в течение трех месяцев).

Страховая сумма в имущественном страховании представляет собой ту сумму, на которую страхователь фактически застраховал свое имущество. В зависимости от желания и финансовых возможностей страхователя страховая сумма может быть равна, может быть меньше, но ни в коем случае не больше действительной стоимости имущества. Соответственно страхование в первом случае будет полным, а во втором – неполным, оставляющим часть риска на ответственности страхователя.[3]

Сроки действия договоров добровольного имущественного страхования могут быть различны: от нескольких дней (на время перегона автомобиля из одного населенного пункта в другой) до 15 лет (при страховании домашнего имущества). При обязательном страховании имущества государственных служащих срок страхования равен времени их работы в соответствующих государственных органах.

1.2. Принципы имущественного страхования

Принципы имущественного страхования:[4]

1. Принцип страхового интереса означает наличие юридически обоснованной финансовой заинтересованности страхователя в объекте страхования. Договор страхования имущества может быть заключен в пользу лица (страхователя, выгодоприобретателя), имеющего законный интерес в сохранении этого имущества. Если такого законного интереса нет, то договор страхования признается недействительным. Договор имущественного страхования в пользу выгодоприобретателя может быть заключен без указания его имени или наименования. При заключении такого договора страхователю выдается страховой полис на предъявителя. При страховании предпринимательского риска может быть застрахован риск только самого предпринимателя и только в его пользу.

2. Принцип высшей добросовестности означает наличие обязанности страхователя и страховщика быть предельно честными при изложении фактов, имеющих существенное значение для страхования.

3. Принцип возмещения ущерба означает, что страхователь после наступления страхового случая должен быть поставлен в такое же финансовое положение, как до наступления ущерба. Ущерб возмещается в фактически доказанном размере в пределах страховой суммы, установленной в договоре.

4. Принцип реальной оценки страховой суммы по договору. Страховая сумма по договору страхования имущества не может быть больше действительной стоимости имущества на момент заключения самого договора. Данный подход к определению страховой суммы соответствует сути имущественного страхования, при котором должны быть исключены всевозможные варианты незаконного обогащения страхователя.

5. Исключение двойного страхования. Если страхователь заключил договоры имущественного страхования с несколькими страховыми компаниями на сумму, превышающую в общей сложности реальную стоимость имущества, то страховое возмещение, получаемое им от всех страховщиков, не может быть больше фактической стоимости ущерба. В таком случаи страховые компании пропорционально, согласно заключенному договору, разделяют сумму необходимую к выплате страхователю.6. Принцип непосредственной причины. Страховая компания возместит ущерб только от тех рисков, которые застрахованы в договоре и в размере непосредственного ущерба.[5]

6. Принцип непосредственной причины. Страховая организация имеет право возмещать ущерб только от тех рисков, которые были застрахованы в договоре, и в размере прямого, непосредственного ущерба. Косвенные убытки, связанные со страховым случаем, покрываются только при условии их включения в страховое покрытие. В договоре должны быть четко прописаны все условия, при которых страховая компания будет возмещать убытки страхователю.

7. Принцип контрибуции предусматривает право страховой организации в случае неоднократного страхования обратиться к другим компаниям, участвующим в страховании того же объекта с предложением разделить между собой расходы по возмещению ущерба.

8. Принцип суброгации состоит в том, что после выплаты страхового возмещения страхователю страховая компания получает право на компенсацию своих расходов на основе предъявления регрессного иска к лицу, виновному в причинении ущерба.

Таким образом имущественное страхование является наиболее обширной отраслью страхового рынка, включая в себя целый ряд видов страхования: страхование от риска убытков при предпринимательской деятельности, страхование ответственности, страхование имущества

1.3. Классификация имущественного страхования

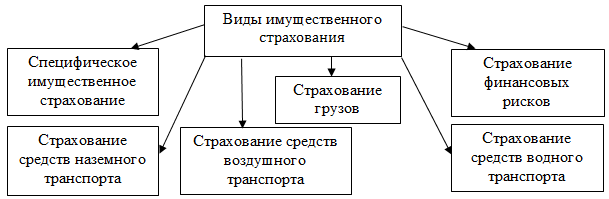

Имущественное страхование также имеет определенную классификацию, которая распространяется на имущество физических и юридических лиц. Данная классификация представлена на рисунке 1.[6]

Рис. 1. Виды имущественного страхования

Рассмотрим каждый вид имущественного страхования более подробно. Специфическое имущественное страхование подразумевает под собой обязанности страховщика по выплатам страхования в размере частичного или полного возмещения ущерба, который был нанесен объекту страхования, другими словами, интересам имущества застрахованного лица. Такие интересы связаны с владением, пользованием и распоряжением имуществом, по причине уничтожения или повреждения имущества, которые не попадают в иные вышесказанные виды.[7]

Страхование средств наземного транспорта (например, автомобили, поезда) определяет обязанности страховщика по выплатам страхования в размере частичного или полного возмещения ущерба, который был нанесен объекту страхования, то есть имущественным интересам, связанным с распоряжением, пользованием и владением средством транспорта, ввиду повреждения, кражи или угона наземного транспорта.

Страхование средств воздушного транспорта включает в себя обязанности страховщика по страховым выплатам в размере частичного или полного возмещения ущерба, который нанесен объекту страхования, то есть имущественным интересам страхователя, связанных с владением, распоряжением и пользованием воздушным транспортным средством, вследствие уничтожения или повреждения, с учетом компонентов, находящихся внутри транспорта, мебель, мотор и других составляющих.

Страхование средств водного транспорта подразумевает под собой такой же механизм, как и для страхования наземного и воздушного транспорта, с учетом внутренних составляющих судна, например, оборудование, компоненты, мебель и другие элементы.

Страхование грузов включает в себя обязанности страховщика по выплатам страхования в размере частичной или полной компенсации ущерба, который причинен объекту страхования или имущественным интересам страхователя, связанных с владением, распоряжением и пользованием, по причине кражи, пропажи, уничтожения или повреждения груза, товаров, багажа, вне зависимости от способа его транспортировки.

Заключительным видом имущественного страхования является страхование финансовых рисков, включающее в себя обязанности страховщика по выплатам в размере полного или частичного возмещения потери доходов страхователя, которые вызваны по таким причинам как: банкротство, остановка производственного цикла, безработица, валютные риски, неисполнение договорных обязательств контрагентом страхователя, непредвиденные расходы, понесенные страхователем судебные издержки и другие события, которые возможны при страховании.

Гражданский Кодекс Российской Федерации разделяет страхование имущества на три группы по видам рисков, от которых могут быть застрахованы следующие имущественные интересы:[8]

- риск гибели (утраты), недостачи или повреждения некоторого имущества;

- риск убытков от предпринимательской деятельности ввиду нарушения обязательств контрагентами предпринимателя – предпринимательский риск;

- риск ответственности по некоторым обязательствам, которые возникли по причине вреда для жизни или имуществу других лиц, то есть риск гражданской ответственности.

Следует отметить, что рассмотренная нами классификация выступает основой для разработки всех существующих наименований страховых услуг на постсоветском пространстве. К преимуществам можно отнести возможность выбора лицом страхования на предусмотренный конкретный случай. Решающим фактором является сам объект страхования, от которого и зависят такие условия как перечень самих страховых случаев, сумма средств, наличие премии, срок предполагаемого действия договора.[9]

Таким образом, классификация имущественного страхования представляет собой систему разделения страховых услуг с использованием определенных критериев. В состав имущественного страхования входит страхование гражданской ответственности, страхование имущества физических и юридических лиц и страхование предпринимательских рисков. Нами были выделены такие виды имущественного страхования, как страхование грузов, финансовых рисков, средств воздушного, водного и наземного транспорта, а также специфическое имущественное страхование.

Глава 2. Проблемы и перспективы развития имущественного страхования и его значение в развитии рыночной экономики

2.1. Экономическое назначение и механизм реализации имущественного страхования на современном этапе

Экономическое назначение имущественного страхования заключается в возмещении ущерба, который возникает при наступлении страхового случая. Специфика имущественного страхования проявляется в том, что для него характерна только рисковая функция, раскрывающая вероятностный характер нанесения ущерба имущественным интересам страхователя в случае стихийных бедствий, несчастных случаев. Это демонстрирует также компенсационный характер имущественного страхования.

Давая определение имущественному страхованию, следует обратиться к Гражданскому кодексу РФ (ГК РФ), в котором под имущественным страхованием понимается «процесс составления и исполнения договоров, в которых страховщик за определенную премию обязуется при наступлении страхового события возместить страхователю или третьему лицу, в пользу которого заключен договор страхования, убытки, причиненные застрахованному имуществу или иным имущественным интересам страхователя». В целом имущественное страхование можно охарактеризовать, как систему защиты материальных интересов. Материальным интересам всегда требуется защита, что объясняется постоянно существующей вероятностью угрозы их существованию. Угроза невелика для каждого отдельного владельца, но реальна в целом по закону больших чисел.[10]

Имущественное страхование в экономическом аспекте включает в себя организацию особого фонда страхования, предназначенного для возмещения ущерба его участникам, который появился в результате наступления неблагоприятного события. Страхователями могут выступать не только собственники имущества, но и иные юридические, физические лица, которые несут ответственность за его безопасность.

Имущественное страхование включает в себя следующие составляющие:

- страхование гражданской ответственности, где объектами выступают имущественные интересы, которые связаны с обязанностью возместить другим лицам причиненный ущерб;

- страхование имущества, где объектами выступают имущественные интересы, которые связаны с владением, пользованием, распоряжением имущества;

- страхование предпринимательских рисков, где объектом являются имущественные интересы, которые напрямую связаны с осуществлением предпринимательской деятельности.

По договору имущественного страхования страховщик обязан, при наступлении неблагоприятного события, возместить страхователю убытки в пределах указанной суммы в договоре, причиненные их застрахованным имущественным интересам.

Договор имущественного страхования отличается от иных договоров страхования тем, что заключается в компенсационном характере страхового покрытия. Страхователь покупает гарантию возмещения понесенных им реальных убытков, которые имеют определенную материальную оценку.

Страхование имущества предназначено для покрытия рисков гибели, повреждения или частичной утраты застрахованного имущества, для рисков возникновения гражданской ответственности в случае причинения вреда жизни, здоровью, имуществу перед третьими лицами и для рисков по убыткам от частной деятельности, с включением риска неполучения ожидаемых доходов.

В основу организации имущественного страхования заложена концепция возмещения, предполагающая, что цель предоставления страховой защиты заключается в том, чтобы страхователь был возвращен, после наступления страхового случая, в такое же финансовое положение, в котором он находился перед наступлением страхового события.

Концепция возмещения со стороны страхователя не предполагает никакого выгодоприобретения. Страховщик имеет возможность лишь для возмещения ущерба, нанесенного застрахованным объектам.

Выделив основные моменты имущественного страхования, рассмотрим страховую деятельность на современном этапе. Для развития страхового рынка необходимо, чтобы мероприятия по развитию системы экономических стимулов по увеличению спроса на страхование обеспечивались сообществом страхования в тесной взаимосвязи с анализом и исследованием экономического положения в стране. При обеспечении такой взаимосвязи появляется возможность для создания системы практически применимых стимулов, способных в наибольшей мере содействовать развитию и расширению страхового рынка как отечественного, так и зарубежного.

На сегодняшний день перед российскими и зарубежными страховщиками стоит задача стимулирования спроса на страхование.

Возможность административного стимулирования спроса с введением новых видов обязательного страхования у российских страховщиков имеется, а вот у западных коллег такие возможности ограничены. Такое ограничение зарубежных страховых компаний в последние годы проявляется в давлении со стороны юридических, инвестиционных, банковских, лизинговых и торговых компаний, которые оказывают финансовые услуги в составе с другими необходимыми услугами, иными словами, происходит борьба за клиента-покупателя. Также наблюдается тенденция появления неспециализированных на страховании компаний с прямым выходом на рынок страховых услуг.

Важно отметить, что как зарубежные, так и отечественные страховые организации, конкурируя между собой, начинают выходить за рамки осуществления исключительно страховых операций. Они оказывают более широкий спектр дополнительных услуг, превращаясь в сервис-провайдеров, с осуществлением страховых, финансово-посреднических, консультационных, финансово-инвестиционных и других видов услуг. Вследствие этого, в настоящее время, под оболочкой страховых компаний формируются новые участники рынка, принимающие участие не только в области страхования, но и в других областях.

Основная тенденция развития российского рынка страхования определяется интеграцией страховых организаций совместно с банковскими учреждениями в виде общих проектов по продаже страховых полисов через банковскую сеть. В то же время, недостаточно затронут вопрос расширения состава страховых портфелей в России, так как все еще существует неудовлетворенный спрос на классические портфели страхования. Практически не осталось свободных мест для страховых компаний на западе, поэтому страховщики обеспечивают свое место на рынке в течение десятков лет. Российские компании, в отличие от зарубежных организаций, имеют в этом плане некоторые успехи, так как могут продавать как классические, так и новые комбинированные виды страхования.

За последние несколько лет Россия демонстрирует высокие темпы роста сборов по страхованию. Например, с введением обязательного страхования автогражданской ответственности (ОСАГО) рынок страхования расширился как в денежном эквиваленте, так и в количестве потребителей. Почти на 40 процентов ежегодно увеличиваются сборы по страхованию юридических лиц. Такой рост говорит о том, что в ближайшее десятилетие гарантированы оптимистические прогнозы для российского рынка страховых услуг.

Рассматривая имущественный рынок страхования, можно сказать, что он также не сдает позиций в течение длительного времени, показывая стабильный рост.

Таким образом, несмотря на кризисную ситуацию в стране, рынок страхования является наиболее доходным видом деятельности.

Делая вывод, отметим, что страхование является платной услугой, которая предоставляется страховщиком страхователю. Платой за оказываемую услугу выступает страховой взнос страхователя, который необходимо внести страховщику по договору.

Рассмотрев имущественное страхование, можно сказать, что оно подразумевает под собой страхование от возможных убытков и заключается в организации особого фонда страхования, предназначенного для возмещения ущерба его участникам, возникшего в результате наступления неблагоприятного события.

Вопросы совершенствования имущественного страхования приобретают особое значение по мере укрепления российского рынка страхования. Создание частной собственности, обособленных негосударственных субъектов хозяйствования и разрешение частного предпринимательства стало причиной возникновения новых имущественных интересов, формирования коммерческого страхового рынка и расширения объективного платежеспособного спроса на страхование.

2.2. Проблемы имущественного страхования

В условиях непростой макроэкономической ситуации, стагнации рынка страхования и постепенный рост уровня убыточности быстрое и столь объемное количество нововведений несет в себе риск ухудшения финансового результата. Причиной этому так же служит увеличение издержек, а также возможные ошибки и сбои при внедрении новшеств.[11]

В России страховой рынок всегда развивался нестабильно, и это развитие всегда сопровождалось некоторыми проблемами. Например, инфляция, падение курса рубля, финансовый и экономический кризис, принятие законодательства контроля за деятельностью страховых организаций.

Имущественное страхование на сегодняшний день является наиболее обширной отраслью страхового рынка, включая в себя целый комплекс видов страхования: страхование имущества, страхование от риска убытков при предпринимательской деятельности, страхование ответственности. Данные виды объединены в одну отрасль в силу общности объектов страхования, на которые направлена защита (имущество и имущественные права страхователей). Развитие страхового рынка и развитые институты страхования - это символ цивилизованного государства, а это имеет прямое значение как для деятельности страховых компаний, так и для жизни обычных людей.

Неопределенность на фондовых рынках, замедление экономического роста и стагнация на некоторых рынках могут привести к снижению темпов роста доходов, что, в свою очередь, сократит стимулы для приобретения страхования.

В последние годы наблюдается замедление роста рынка имущественного страхования в России в силу ухудшения экономической ситуации в стране. Экономический спад отрицательно влияет на такие факторы развития имущественного страхования, как покупательная способность населения, объем кредитования и активность на рынке продаж автомобилей.

На данном этапе развития, безусловно, присутствует ряд проблем, затрагивающих имущественное страхование. Например, одной из проблем является выдвижение страховщиками определенных требований к объектам страхования, которые зачастую становятся абсолютно неприемлемыми для страхователей. Наиболее ярким примером в данном случае является страхование имущества сельскохозяйственных предприятий. Зачастую фермерские хозяйства просто не могут найти в перечне рисков, предлагаемых страховыми организациями, того, что им может быть интересно. В свою очередь, с точки зрения потребителей страховых продуктов страхование имущества сельскохозяйственных предприятий должно учитывать, как и сырье, так и продукцию, производимую данным предприятием. Многие страхователи стремятся избежать подобных обязательств, применяя большое количество исключений, фактические отказов в выплате страхового возмещения, что в свою очередь превращает услугу по страхованию имущества сельскохозяйственных предприятий невыгодным для клиентов. Данное отношение к клиентам присуще не всем страховым организациям. Страхование имущества предприятий выгодно как для страхователей, так и для страховщиков при грамотном подходе. Размеры страховых взносов, выплачиваемых юридическими лицами гораздо выше соответствующих выплат. Поэтому многие страховые организации в настоящее время делают акцент именно на страховании предприятий и делают его приоритетным направлением своей деятельности.[12]

Одной из важнейших проблем имущественного страхования в Российской Федерации является недостахование. Оно возникает в случае, когда клиент страхует свое имущество на сумму, которая значительно меньше действительной стоимости. Следовательно, при наступлении страхового случая выплата является неадекватной, и восстановить утраченное имущество становится невозможно. При таком раскладе дел страхование перестает выполнять свою главную функцию – предоставление комплексной страховой защиты и возможности восстановить утраченное в полном объеме. Меры по развитию данной проблемы кроются в самих страхователях. Если они хотят получить достойную страховую услугу по обеспечению страховой защиты их предприятий, то они должны выбирать страховщика, который не предоставляет заниженные страховые тарифы и отвечает по своим обязательствам при наступлении страхового случая.

Очень важной проблемой остается недоверие к страховым организациям страхователей, недостаток страховой культуры у населения Российской Федерации. Это в свою очередь замедляет развитие страхового рынка в целом. Сами страховые компании понимают необходимость принятия мер по восстановлению доверия у предприятий и физических лиц к страхованию. К данным мерам можно отнести рекламу, создание публичной финансовой отчетности, проведение информационных лекций для потенциальных потребителей страховых продуктов, предоставление полной информации о страховых услугах.

В свою очередь, основной ошибкой страхователей является неправильная оценка рисков. Приобретая полис, страхователь не всегда имеет полное представление, от какого риска страхуется его имущество и что именно попадает под его защиту. Например, при страховании здания гараж и пристройки не включаются в страхование. Решением данной проблемы является необходимость внимательно изучать условия и содержание договора страхования. Обратить внимание, какие объекты включены в страховое покрытие.

Неправильная оценка стоимости строений, подлежащих страхованию также является проблемой. Зачастую в заявлении указывается их общая стоимость без выделения конструктивных элементов и внутренней отделки, что очень важно для определения страховой суммы и соответствующих тарифов. Но данная проблема вполне решаема. В штате страховой компании должен быть специалист по определению стоимости строений. [13]

Государственная регистрация недвижимости так же является проблемой, которая препятствует развитию страхования имущества. В основном страховые компании работают с зарегистрированными объектами недвижимости. Известно, что потребители занимают главенствующее положение в рыночных отношениях, поэтому следует отметить, что в долгосрочной перспективе единственным заслуживающим внимания источником развития страхового рынка страхования имущества будут являться денежные средства предприятий, которые они тратят на страхование своих объектов. Это очень важно, потому что в силу причин как макроэкономического, так и внутриотраслевого характера инвестиционную деятельность страховых организаций в современной России невозможно рассматривать как источник воспроизводства страхового капитала. Отсюда возникает необходимость использовать временно-свободные средства предприятий, что даст положительный результат как страховщику, так и страхователю.

Еще одной важной проблемой для развития страхования имущества и рынка страхования в целом является сдерживание развития малого бизнеса. Страховые организации по большей части нацелены на работу с крупными и средними компаниями, а малому бизнесу или не уделяют внимания совсем или недостаточно. Малый бизнес в скором времени получит свое развитие, чего нельзя сказать о большом, так как он свое уже исчерпал.

Таким образом, все перечисленные проблемы являются тем сдерживающим механизмом, который негативно влияет на развитие отдельных областей страхования, а соответственно и на рынок страхования в целом. Несмотря на проблемы, рынок страхования имущества юридических и физических лиц развивается и несет положительный результат. Если страховые компании начнут внимательно относиться к своим клиентам, предлагать им индивидуальные страховые программы, разработанные отдельно для каждого предприятия, с учетом его особенностей. Тогда страхователи – юридические лица будут заинтересованы во вложение средств в страхование.

Чтобы повысить привлекательность для юридических лиц в качестве потенциальных страхователей, страховщик должен участвовать в тендерах. Использование данного ресурса сможет закрепить за собой статус надежной и привлекательной компании.

На сегодняшний день, ситуация продолжает ухудшаться и в ближайшее время положительных изменений не ожидается. В связи с геополитической ситуацией, ужесточением западных санкций, продолжением ограничений доступа на рынки капитала, сохраняется склонность к максимальной экономии у всех хозяйствующих субъектов, в том числе на страховании. Для того, чтобы не потерять данный стратегически важный сектор российской экономики и вывести его на качественно новый уровень конкурентоспособности, необходимо решать назревшие проблемы. При этом необходимо ориентироваться на положительный опыт других стран. Именно на анализ страховых рынков этих стран, опережающих в развитии отечественный рынок на 5-7 лет, в своих прогнозах ориентируются российские страховщики.

2.3. Перспективы развития имущественного страхования

Перспективы развития имущественного страхования обусловлены возрастающей ролью страхования, как главного инструмента снижения степени риска в условиях рыночной экономики.

В современной России имущественное страхование должно занимать место важнейшего и необходимого инструмента, обеспечивающего социально-экономическую стабильность и безопасность, эффективную защиту имущественных интересов физических и юридических лиц от природных, техногенных, экономических и иных рисков, реализацию государственной политики социально-экономической защиты населения.[14]

Динамичное развитие страхования в современной России связано с развитием коммерческого страхования и, прежде всего, имущественного страхования. Наряду с ранее применявшимися видами страхования имущества развиваются и усовершенствуются такие виды страхования, как страхование предпринимательских рисков, страхование гражданской ответственности.

Эффективной мерой развития имущественного страхования послужит стандартизация правил страхования, предоставляемых услуг и урегулирования убытков. Стандартизация способствует повышению эффективности и прозрачности, а также переходу к конкуренции по продукту и качеству услуг.

На этом пути необходимо выполнение следующих задач:

1) Создание типовых условий для основных видов имущественного страхования, которые представляют собой минимальный уровень покрытия и стандартов качества, рекомендованные ассоциацией страховщиков. Такие типовые условия позволят потребителям делать более обоснованные решения при покупке страхового полиса и будут способствовать конкуренции по продуктам и уровням сервиса, а не по ценам и уровням комиссионных вознаграждений.

2) Создание общедоступной кадастровой базы, например, по почтовым индексам, для сравнительной оценки для целей страхования стоимости недвижимого имущества и определения поправочных коэффициентов при тарификации риска в зависимости от территории расположения объекта недвижимости (например, сейсмоопасная зона)

3) Введение обязательного страхования жилого имущества от стихийных бедствий. Это может быть реализовано на основе успешно внедренной в Турции модели страхования жилых помещений от землетрясений. Вероятнее всего, введение подобного вида страхования потребует внесения изменений в ГК РФ.

Решение этих задач принесет государству следующие выгоды:[15]

1.Повышение финансовой грамотности и информированности населения (за счет стандартизации терминологии и процессов).

2. Повышение уровня проникновения и финансовой устойчивости отдельных категорий имущества за счет более низкой стоимости страхования и его большей доступности.

3. Дополнительные налоговые доходы за счет растущей страховой отрасли (и создание дополнительных прямых и косвенных рабочих мест).

4. Стимул к развитию локального перестраховочного рынка (участие в перестраховочном пуле по страхованию жилой недвижимости от стихийных бедствий).

5. Снижение издержек на содержание судебной системы за счет большей ясности в толковании вопросов, связанных со страхованием.

6. Освобождение от обязательства покрывать первый уровень убытков от ущерба, причиненного жилому фонду вследствие стихийных бедствий, так как данных риск будет покрыт страховой отраслью.

7. Общее изменение восприятия государства, как защитника своих граждан, что позволит ему стать страховщиком последней, а не первой инстанции. При этом государство будет покрывать только наиболее крупные риски.

8. Снижение нагрузки на бюджет при покрытии ущерба от стихийных бедствий с сохранением возможности возмещения убытков гражданам.

Выгоды для страхователей:

1. Повышение прозрачности продуктов и покрытия в результате стандартизации терминологии и введения рекомендованных типовых условий. Это также поможет в совершении более информированного выбора условий страхования.

2. Снижение стоимости розничных страховых продуктов и повышение их доступности за счет введения электронного документооборота.

3. Ускорение процесса урегулирования убытков за счет введения стандартной документации.

4. Предоставление страховой защиты от рисков стихийных бедствий по доступной цене посредством механизма социального перераспределения расходов на страховое покрытие между районами с низким риском стихийных бедствий и районами с более высоким риском. Сегмент малоимущих граждан не должен быть исключен из покрытия, должна сохраняться уверенность в том, что государство остается страховщиком последней инстанции в случае стихийного бедствия, но при этом первый уровень убытков будет покрыт рыночными страховщиками.

Выгоды для страховой отрасли:[16]

1. Повышение информированности потребителей и введение типовых условий, что будет способствовать конкуренции по продуктам, уровням покрытия и уровням сервиса, а не по ценам и уровням комиссионного вознаграждения.

2. Повышение доверия со стороны страхователей за счет более прозрачных продуктов, стандартизации документации и процессов.

3. Расширение проникновения прямых продаж через интернет и коллцентры, что частично сбалансирует силы страховщиков и посредников, а также приведет к созданию высокоэффективных интегрированных платформ продаж розничных продуктов, обслуживающих все розничные каналы продаж, включая агентов и партнеров.

4. Появление возможности более близкого и прямого контакта с клиентами, что приведет к снижению ротации клиентов и аквизиционных расходов.

5. Дополнительный рост доходов за счет обязательного страхования жилой недвижимости от стихийных бедствий.

Таким образом, перспективой развития страхового рынка является имущественное страхование. Поддерживать спрос на страхование имущества физических лиц в условиях кризиса компания будет за счет расширения линейки коробочных продуктов и улучшения клиентского сервиса. Важно, что эти программы будут выгодны как для страховых организаций, государства, так и для страхователей.

Вопрос совершенствования имущественного страхования в России очень актуален, поскольку оно обеспечивает социально-экономическую стабильность в обществе и является средством защиты от неблагоприятных изменений экономической конъюнктуры. Развитый страховой рынок - это один из признаков цивилизованной страны. В нашем государстве заложены огромные перспективы развития этой сферы, так как экономика только формируется и набирает темпы своего роста. Введение новых видов страхования и новых продуктов, обеспечение страховыми организациями высоких стандартов качества предоставляемых услуг, оптимизации страховых продуктов и создании максимально удобных условий для страхователя даст возможность увеличить объем страховых операций и на этой основе и значительно повысить роль страхования в возмещении ущерба, причиняемого ежегодно физическим и юридическим лицам страховыми случаями.

Заключение

Имущественное страхование - отрасль страхования, в которой объектом страховых правоотношений выступает имущество в различных видах. Его экономическое назначение - возмещение ущерба, возникшего вследствие страхового случая. Застрахованным может быть имущество, являющееся как собственностью страхователя, так и находящееся в его владении, пользовании, распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность.

По договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой стороне (страхователю) или иному лицу, в пользу которого заключен договор (выгодоприобретателю), причиненные вследствие этого события убытки в застрахованном имуществе либо убытки в связи с иными имущественными интересами страхователя (выплатить страховое возмещение) в пределах определенной договором суммы (страховой суммы).

По договору имущественного страхования могут быть застрахованы следующие имущественные интересы:

1) риск утраты или повреждения имущества;

2) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам – риск гражданской ответственности;

3) риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов – предпринимательский риск.

Экономическое содержание имущественного страхования заключается в организации особого страхового фонда, предназначенного для возмещения ущерба его участникам, который возник в результате причинения вреда.

Таким образом под имущественным страхованием в Российской Федерации подразумевается определенный процесс составления и исполнения договоров, в которых страховщик обязуется за определенную премию, при наступлении страхового события возместить страхователю или иному лицу, в чью пользу заключен договор, убытки, причиненные застрахованному имуществу или другим имущественным интересам страхователя.

В настоящий момент имущественное страхование является весьма перспективным сектором страхового рынка, активно реагирующим на все происходящие в этой сфере изменения.

Список литературы

- Архипов, А.П. Основы страховой деятельности / А.П. Архипов, С.Б. Богоявленский. – М.: БЕК, 2016. – 768 с.

- Афоничева, Т.Е. Современное состояние и перспективы развития имущественного страхования / Т.Е. Афоничева // Молодой ученый. – 2017. – №12.5. – С. 1–4.

- Бадюков, В.Ф. Страхование: Учебное пособие. / В.Ф. Бадюков – М. Наука, 2015. – 220 с.

- Балабанов, И.Т. Страхование / И.Т. Балабанов, А.И. Балабанов. – 2-е изд. перераб. и доп. – Спб.: Питер, 2015. – 256 с.

- Басенков, С.Б. имущественное страхование и его значение в экономике / С.Б. Басенков / С.Б. Басенков // Наука и практика. – 2018.- № 2(18). – С. 83-87

- Богачев, А.И. Современное состояние и перспективы развития имущественного страхования в России / А.И. Богачев //Страхование в России - 2017. - №1. - С.26-32

- Быкова, Н.Н. Классификация имущественного страхования / Н.Н. Быкова // Современные научные исследования и инновации. - 2016. - № 12 – С.18

- Гинзбург, А.И. Страхование / А.И. Гинзбург. – Спб.: Питер, 2014. – 176 с.

- Егоров, Н.И. Некоторые проблемы договора имущественного страхования / Н.И. Егоров // Молодой ученый. – 2016. - № 9. – С. 111-113 27.

- Ермасов, С.В. Страхование / С.В. Ермасов, Н.Б. Ермасова. – 2-е изд., перераб. и доп. – М.: Высшее образование, 2014. – 613 с.

- Иванова, Е.В. Состояние рынка страховых услуг России в условиях нестабильной экономики / Е.В. Иванова // Устойчивое развитие России в условиях нестабильной экономики. – 2018. – С. 254–256.

- Мазаева, А.А. Страхование: экономико-правовые основы: Учебное пособие. – М.: Наука, 2016 – 547с.

- Митричев, И.А. Понятие имущественного страхования: правовые вопросы / И.А. Митричев // Бизнес, менеджмент и право. – 2018. - № 2(14). – С. 101-105

- Скамай, Л.Г. Страховое дело: Учеб. пособие / Л.Г. Скамай, Т.Ю. Мазурина – М.: ИНФРА-М, 2017 –256 с.

- Страховое дело : учебное пособие / под ред. Е.А. Разумовской. – М. Наука, 2016. – 249 с.

-

Балабанов, И.Т. Страхование / И.Т. Балабанов, А.И. Балабанов. – 2-е изд. перераб. и доп. – Спб.: Питер, 2015. – С.25 ↑

-

Ермасов, С.В. Страхование / С.В. Ермасов, Н.Б. Ермасова. – 2-е изд., перераб. и доп. – М.: Высшее образование, 2014. – С.224 ↑

-

Гинзбург, А.И. Страхование / А.И. Гинзбург. – Спб.: Питер, 2014. – С.37 ↑

-

Скамай, Л.Г. Страховое дело: Учеб. пособие / Л.Г. Скамай, Т.Ю. Мазурина – М.: ИНФРА-М, 2017 – С.47 ↑

-

Бадюков, В.Ф. Страхование: Учебное пособие. / В.Ф. Бадюков – М. Наука, 2015. – С.79 ↑

-

Страховое дело : учебное пособие / под ред. Е.А. Разумовской. – М. Наука, 2016. – С.102 ↑

-

Быкова, Н.Н. Классификация имущественного страхования / Н.Н. Быкова // Современные научные исследования и инновации. - 2016. - № 12 – С.18 ↑

-

Ермасов, С.В. Страхование / С.В. Ермасов, Н.Б. Ермасова. – 2-е изд., перераб. и доп. – М.: Высшее образование, 2014. – С.166 ↑

-

Архипов, А.П. Основы страховой деятельности / А.П. Архипов, С.Б. Богоявленский. – М.: БЕК, 2016. – С.163 ↑

-

Митричев, И.А. Понятие имущественного страхования: правовые вопросы / И.А. Митричев // Бизнес, менеджмент и право. – 2018. - № 2(14). – С. 101-105 ↑

-

Мазаева, А.А. Страхование: экономико-правовые основы: Учебное пособие. – М.: Наука, 2016 – С.109 ↑

-

Иванова, Е.В. Состояние рынка страховых услуг России в условиях нестабильной экономики / Е.В. Иванова // Устойчивое развитие России в условиях нестабильной экономики. – 2018. – С. 254–256. ↑

-

Егоров, Н.И. Некоторые проблемы договора имущественного страхования / Н.И. Егоров // Молодой ученый. – 2016. - № 9. – С. 111-113 27. ↑

-

Басенков, С.Б. имущественное страхование и его значение в экономике / С.Б. Басенков / С.Б. Басенков // Наука и практика. – 2018.- № 2(18). – С. 83-87 ↑

-

Богачев, А.И. Современное состояние и перспективы развития имущественного страхования в России / А.И. Богачев //Страхование в России - 2017. - №1. - С.26-32 ↑

-

Афоничева, Т.Е. Современное состояние и перспективы развития имущественного страхования / Т.Е. Афоничева // Молодой ученый. – 2017. – №12.5. – С. 1–4. ↑

- Финансовая политика и ее реализация в РФ (Элементы и виды финансовой политики)

- Распределенная технология обработки информации (Требования к архитектурному построению)

- Применение процессного подхода для оптимизации бизнес-процессов (Особенности внедрения процессного подхода)

- Сущность, классификация и виды материальных запасов

- ИСТОРИЯ РАЗВИТИЯ СРЕДСТВ ВЫЧИСЛИТЕЛЬНОЙ ТЕХНИКИ (Электромеханический этап)

- Корпоративная культура в организации (ПАО «Мегафон»)

- Учет рисков в управленческом учете и раскрытие информации о них в управленческой отчетности

- Презумпции и фикции в праве.

- Организация рекламной деятельности в организации (АО «ДИКСИ»)

- Состав и свойства вычислительных систем . Информационное и математическое обеспечение вычислительных систем

- Налоговые правонарушения

- Эффективность менеджмента организации ООО «ВолгаСтройКомплект»