Формы проявления социальной ответственности бизнеса на рынке труда, на примере реально существующей организации.

Содержание:

ВВЕДЕНИЕ

Актуальность темы исследования обусловлена возрастающей ролью корпоративной социальной ответственности и повышением влияния бизнеса на общество. Сложившаяся ситуация требует поиск новых путей и организационно-экономических инструментов достижения социального благополучия в обществе. Одним из таких способов является социальная ответственность бизнеса.

Теоретические и практические аспекты в области корпоративной социальной ответственности рассматривались в работах зарубежных и отечственных авторов М. Альберта, И. Ансоффа, Х. Боуэна, М. Бенофа, К. Дэвиса, Д. Карнеги, Дж. Поста, Дж. Старчера, М. Фридмана, Ф. Хедоури,Е. Балацкого, Ш.М. Валитова, А.Е. Костина, Н. Кричевского, В.А. Малыгина,И. Соболева и др. Однако ряд вопросов в рамках исследуемой проблемы остаются откртыми и требуют дальнейшего изучения.

Целью данной работы является исследование мировых и отечественных подходов к понятию корпоративной социальной ответственности, а также обоснование практической значимости влияния корпоративной социальной ответственности на эффективное взаимодействие предприятия с различными субъектами деятельности.

Корпоративная социальная ответственность (KCO) – это добровольно принятая на себя компанией ответственность за влияние ее деятельности на заказчиков, поставщиков, работников, акционеров, местные сообщества и прочие заинтересованные стороны общественной сферы в соответствии с учетом интересов общества. Что важно, это обязательство выходит за рамки установленных законом требований соблюдать законодательство.

KCO имеет и другие названия, например такие: корпоративная ответственность, ответственный бизнес, корпоративные социальные возможности, сциально ответственный бизнес. Необходимо отметить, что KCO не имеет никакого отношения к благотворительности, разнообразным фондам помощи, принудительным отчислениям в социальные фонды.

Нельзя назвать благотворительностью то, когда компания осуществляет сбор средств со своих сотрудников. Ею хотят заниматься конкретные люди за свой счет.

Предметом исследования является восприятие концепции KCO руководством российских компаний и механизмы воплощения принципов KCO в российской деловой практике.

Объектом исследования выступают крупные российские компании, специализирующиеся в различных областях бизнеса.

Цель данной работы является исследование форм проявления социальной ответственности бизнеса на рынке труда. В результате исследования сформулированы рекомендации по усовершенствованию механизмов реализации концепции KCO в российских организациях.

Для достижения поставленной цели были сформулированы следующие задачи:

• проанализировать теоретическую базу по концепции KCO,

• проанализировать вторичную информацию по аспекту KCO в выбранных компаниях,

• сформулировать гипотезы о степени восприятия и понимания концепции KCO руководством выбранных для исследования компаний,

• подтвердить или опровергнуть гипотезы в ходе проведения пилотного исследования в выбранных компаниях,

• проанализировать результаты, полученные по итогам сопоставления теоретических и эмпирических выводов.

ГЛАВА 1. КОРПОРАТИВНАЯ СОЦИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ КАК ФАКТОР ЭФФЕКТИВНОЙ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие, сущность и виды корпоративной социальной ответственности

Признание KCO в отечественной бизнес-среде постепенно расширяется. Много делается по продвижению в России международных стандартов для составления отчетов в области устойчивого развития (прежде всего, АА1000, GRI); все больше компаний разрабатывают корпоративные кодексы; принята Хартия социальной ответственности бизнеса РСПП, Торгово-промышленной палатой подготовлен отечественный стандарт социальной ответственности; создана Программа «Эффективные социальные инвестиции и социальное партнерство (ЭСИСП): 100+1 принцип ЭСИСП, Матрица ЭСИСП»; стал традиционным Всероссийский конкурс «Российская организация высокой социальной эффективности».

Многие представители бизнеса связывают KCO прежде всего с благотворительностью. Но эта деятельность, согласно Федеральному закону «О благотворительной деятельности и благотворительных организациях» (1995 г.), принципиально не связана с извлечением дохода, она безвозмездна и направлена на общественное благо: выгода противоречит ее внутренней мотивации. Если предприниматель хочет помочь при условии, что это принесет прибыль, то такая деятельность ничем не отличается от просто бизнеса. С другой стороны, в нашей стране и общество, и органы власти зачастую не доверяют бессистемной благотворительности. Более того, нередко общественно полезные дела бизнеса без очевидной для него выгоды вызывают подозрение. Однако логика выгоды и логика ответственности могут совпадать: лозунг «честность - выгодная политика» закономерно превращается в «быть социально ответственным выгодно».

Многие полагают, что если деятельность не приносит прямой выгоды, ее нельзя измерить и оценить, на самом же деле это нужно делать. Влияние KCO на основную деятельность компании можно измерить в показателях капитализации, роста продаж и т. п. В России исследования на эту тему носят пока единичный характер. Однако ряд зарубежных специалистов убедительно доказывают, что влияние социальных программ на комплекс маркетинга и другие области развития бизнеса измеримо. Среди сфер деятельности компании, в которых получение выгоды наиболее вероятно, выделяют финансы, маркетинг и продажи, управление персоналом и рисками. Основываясь на результатах западных исследований, социальные программы и рационально организованные социальные инвестиции бизнеса дают значительно больший социальный и экономический эффект по сравнению с мерами по повышению эффективности рекламы, стимулированию продаж и др.

В программах KCO одними из важнейших с точки зрения результирующих финансовых и нефинансовых показателей оказались направления, связанные с внутренними социальными инвестициями (социальная защита и развитие работников, развитие корпоративной культуры компаний). Полученные результаты продемонстрировали существование зависимости между рациональным инвестированием в программы KCO и динамикой экономических показателей, а также показателей репутации компаний. Но большие объемы инвестиций могут оказаться неоправданными с позиции оптимальности и целесообразности, если Капитализация бизнеса снижается и не создаются условия для улучшения экономических и репутационных показателей предприятия. Важно оценить реальную ситуацию и вкладывать средства в наиболее эффективные для конкретной компании (с точки зрения социальных и экономических результатов) направления KCO. В итоге лидерами итоговой рейтинговой оценки программы ЭСИСП стали компании, нашедшие оптимальные пути решения социальных и культурных проблем региона и внутрикорпоративных задач, перешедшие от сугубо затратных форм благотворительности к рациональной и целесообразной социальной политике.

Прежде всего рассмотрим первую группу - виды KCO, определяющие ее общую модель, влияние которых на особенности применяемой экономическим субъектом системы управления опосредованное, по следующим признакам:

По субъекту определения меры KCO. Различные подходы к решению вопроса о том, кто определяет меру KCO, сформировали несколько ее видов, которые принято называть моделями. Авторы определяют эти модели следующим образом: «модель 1», когда бизнес самостоятельно определяет меру своего вклада в развитие общества, «модель 2», когда имеются параметры согласования общественных интересов (США, Франция), «модель 3 (российский вариант)», когда бизнес самостоятельно определяет меру своего вклада в развитие общества, базируется на инициативном со стороны бизнеса понятии социальной ответственности и соотносится (регулируется) только с положениями международных и национальных стандартов KCO [4, с. 59 - 60].

Ассоциация менеджеров России схожий признак классификации обозначает как «источник продуцирования социально ответственного поведения компаний», по которому различает «аутсайдерскую (скрытую) модель» с преобладанием внешних источников и «инсайдерскую (открытую) модель» с преобладанием внутренних источников KCO [5, с. 18], но такой признак и, самое главное, его интерпретация более применимы к KCO на мезо- и макроуровнях, в то время как «субъект определения меры KCO» - предложенный признак ее классификации - можно использовать и на микроуровне.

По государственной принадлежности корпорации и (или) стране ведения бизнеса. Основу деления KCO по данному признаку составляют особенности исторических традиций, менталитета и законодательства страны, региона - места государственной регистрации и (или) осуществления бизнеса. В большинстве зарубежных и отечественных публикаций речь идет о различных моделях KCO. В мире существуют несколько таких устоявшихся моделей, каждая из них отражает: общественно-экономический уклад, который исторически сложился в той или иной стране; устройство общества, которое сформировалось в условиях развитой демократии, понятной и открытой государственной системы, функционирующих гражданских институтов, системы разрешения споров, свободы слова и выбора и т.д. [2, с. 1 - 4].

Особенности американской модели KCO, а также моделей континентальной Европы и Северной Америки Т. Парсонс характеризует по самостоятельности компаний в определении своего вклада в общественное развитие, по используемым налоговым инструментам влияния на заинтересованность бизнеса в KCO, по государственному регулированию отдельных аспектов KCO (медицинского страхования, пенсионного страхования, охраны здоровья работников). KCO компаний США характеризуется тем, что значительные по сравнению с европейскими и японскими компаниями спонсорские средства они направляют на развитие образовательно-технологической сферы. Приоритет отдается образованию и профессиональной подготовке внутри и вне корпораций, а отношения с профсоюзами и некоммерческими организациями по другим вопросам менее значимы, чем проблемы снижения издержек и повышения конкурентоспособности. Европейские корпорации находятся в значительно большей зависимости от профсоюзов и некоммерческих организаций, поэтому обращают особое внимание на установление партнерских отношений со стейкхолдерами [11, с. 27 - 28].

1) внимание финансового сектора к проектам KCO, что подтверждает рост количества социально ответственных инвестиционных фондов;

2) повышенный интерес средств массовой информации (газета «Таймс» публикует индексы социальной ответственности в еженедельном разделе «Профиль компании»);

3) широкое развитие сектора независимого консалтинга по вопросам KCO;

4) система бизнес-образования Великобритании превосходит континентальную Европу по количеству и разнообразию учебных курсов в области KCO;

5) участие правительства в развитии KCO, что проявляется в создании партнерств с частными предприятиями в образовательном секторе, поддержке инициатив в области KCO через софинансирование проектов, налоговые льготы и др. [7].

В работах посвященных проблемам KCO, характеризуются особенности латиноамериканской модели: слабое влияние рынков (финансового, товарного и рынка труда) и гражданского общества на социально ответственное поведение компаний, высокий уровень коррупции, неформальный характер взаимоотношений власти и бизнеса, отсутствие налаженного и прозрачного механизма партнерства между компаниями, властью и местными сообществами.

По мнению многих исследователей, в настоящее время наблюдается формирование российской модели KCO, в которой прослеживаются, с одной стороны, опыт государственных организаций в период социалистического этапа развития экономики, а с другой - попытки использования зарубежных моделей.

Исследование моделей KCO различных стран, выявление их схожих и отличительных свойств имеют важное научное и практическое значение. Предлагаемое в настоящем исследовании обозначение рассматриваемого классификационного признака позволяет отразить тот факт, что особенности KCO конкретного экономического субъекта во многом определяются и государственной принадлежностью корпорации и (или) страной ведения бизнеса.

По преобладающей религии страны, региона - места ведения бизнеса. KCO несомненно имеет определенные отличия в зависимости от того, какая религия преобладает в стране, регионе - месте ведения бизнеса. Ведущий идеолог буддизма Далай-лама XIV в работе «Буддийская практика: путь к жизни, полной смысла», призывая к добрым делам, благотворительности, считает неуместным соревноваться с другими в желании помочь окружающим: «Испытывая радость от добрых дел, совершенных как вами, так и всеми остальными, вы удержитесь от раскаяния в совершении чего-то хорошего (например, от сожаления, что, занимаясь благотворительностью, сократили свой банковский счет) и к тому же избавитесь от зависти к добрым делам окружающих, от соперничества с ними» [16]. Одной из особенностей индуизма является поддержка кастовости общества, в связи с этим KCO в странах, регионах, в которых преобладает индуизм, должна учитывать соответствующие социальные ограничения. Иудаизм рассматривает благотворительность как постоянную обязанность каждого члена общества независимо от достатка и приветствует скрытую ее форму. Поэтому преобладание этой религии обусловливает обязательность KCO в виде постоянно функционирующей системы, а также особенности информирования заинтересованных лиц о ее результатах. Христианство способствует формированию нравственной потребности людей в заботе о ближних. В странах, где преобладает католичество, значительная роль KCO отводится поддержке культуры и искусства. Для исламских корпораций свойственно появление шариатских советов, которые функционируют наряду с традиционными советами директоров. Шариатский совет осуществляет функцию контроля за соблюдением принципов шариата в деятельности организации [1, с. 64 - 68]. В целом можно говорить о том, что, несмотря на отдельные различия, ведущие мировые религии способствуют пониманию KCO как необходимого постоянного процесса в деятельности экономических субъектов.

По обязательности осуществления. Вопрос об обязательности или добровольности KCO является наиболее дискуссионным. Многие исследователи отмечают различные подходы к формированию норм участия бизнеса в жизни общества. Во-первых, государство может устанавливать порядок взаимодействия бизнеса и общества, при котором необходимые условия создают государственные механизмы и гражданские структуры. Во-вторых, государство под давлением гражданских инициатив формирует эффективные механизмы стимулирования бизнеса для осуществления вклада в общественное развитие [7]. В защиту мнения о необходимости законодательного закрепления принципов KCO можно привести высказывание, которые считают, что для минимизации рисков принятия неэффективного решения, злоупотребления при принятии решения об использовании ресурсов, его неисполнения, искажения значимой для заинтересованных лиц информации о состоянии ресурсов, злоупотребления при использовании такой информации третьими лицами и т.д. законодательство в сфере корпоративного управления должно закреплять определенные принципы принятия эффективного управленческого решения и контроля над его исполнением [3]. Большинство представителей бизнес-сообщества высказывают противоположное мнение о том, что государство не должно принуждать экономические субъекты к социальным, экологическим инициативам.

1.2 Принципы формирования корпоративной социальной ответственности в производственном бизнесе

Обязательная KCO составляет основу социальной ответственности бизнеса, при этом действительно важный вопрос о том, каким образом сформирован механизм государственного воздействия на экономические субъекты с целью участия в жизни общества, отходит на второй план. Обязательная KCO - необходимая, но не достаточная ее часть. Обязательства, принятые бизнесом сверх установленных норм, составляют основу еще одной части его социальной ответственности - добровольной KCO, которая может рассматриваться при прочих равных условиях как инструмент формирования конкурентных преимуществ, повышения стоимости бизнеса и т.п.

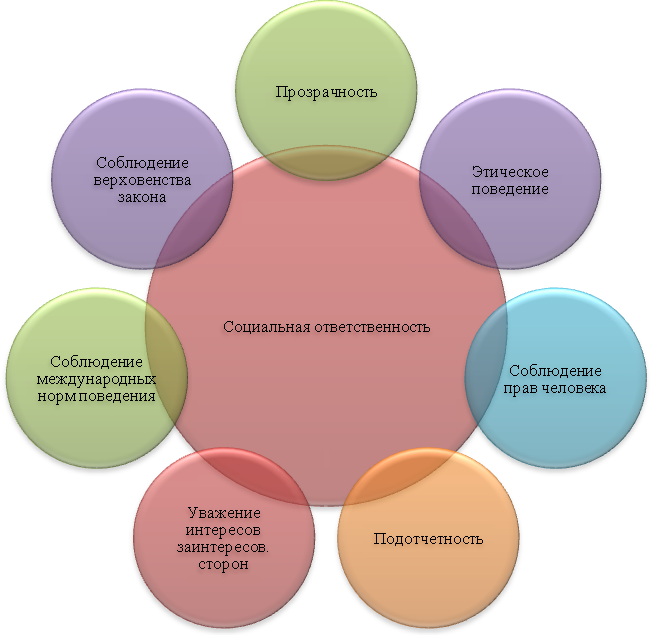

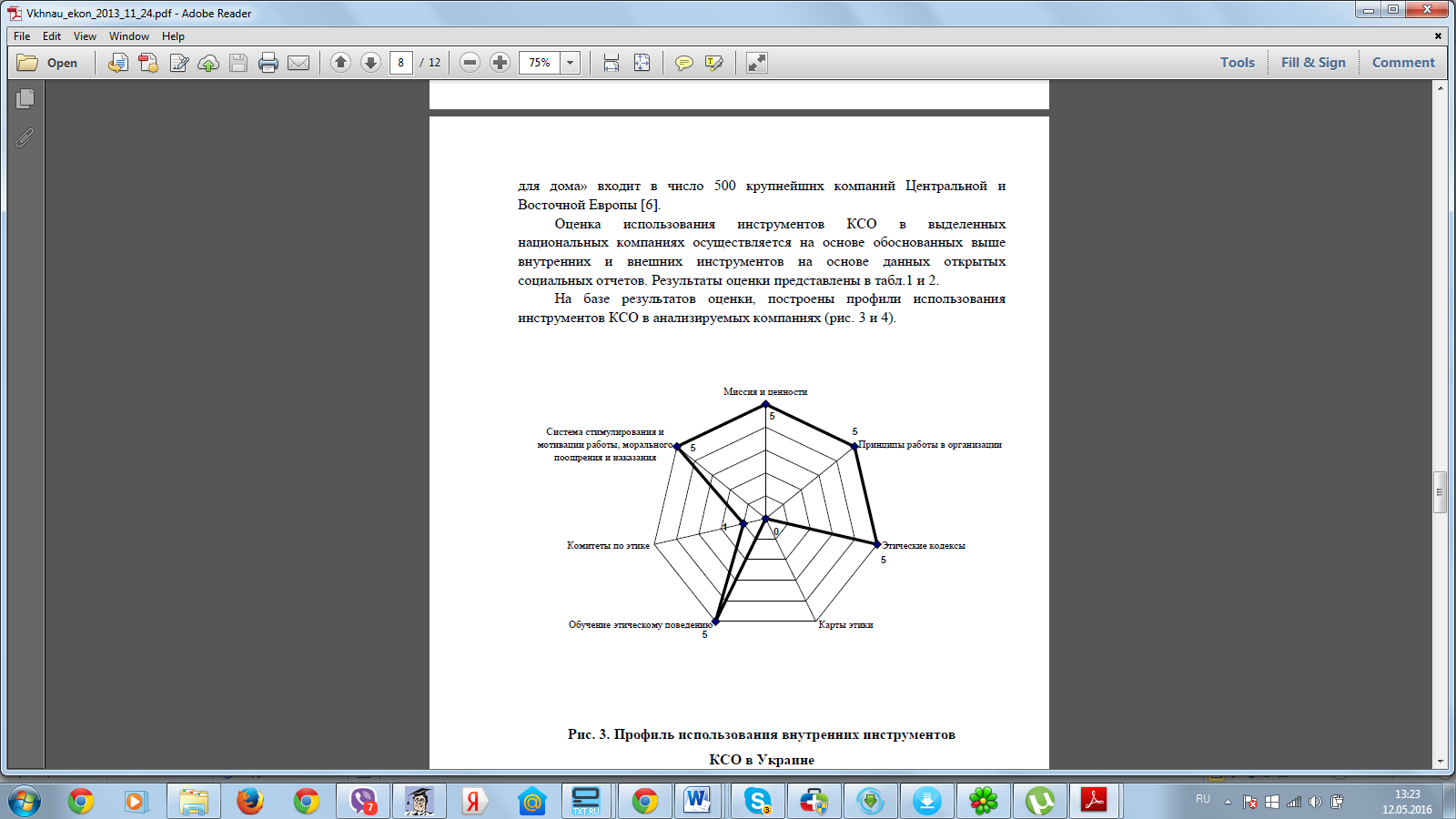

В основе KCO лежат семь основных принципов, которые показаны на рисунке 1.

Рис.1. Основные принципы KCO

Данное руководство определяет основные темы KCO:

- права человека;

- трудовые практики;

- окружающая среда;

- честные методы работы;

- проблемы потребителя;

- проблемы участия в жизни регионов и их развитие.

Рассмотрим основные принципы KCO.

По отношению к общественным нормам. Социальную ответственность принято разделять по способам регулирования и обеспечения на правовую и моральную. В отношении KCO можно говорить о морально-этической и правовой KCO, основу различий между которыми составляет отношение к общественным нормам.

Морально-этическая KCO может осуществляться специальными структурными подразделениями, отдельными специалистами по этике.

Правовая KCO основана на соблюдении действующих экономических, социальных, экологических норм. Она является основой для формирования морально-этической KCO, ее непременным условием.

По составу. Следует различать также KCO в части экономики, социальной сферы, экологии. В основе такого деления лежат различные направления деятельности организации - экономическая, социальная, экологическая, особенности которых (субъекты, объекты, способы осуществления, состав и содержание нормативно-правового регулирования, показатели результативности и др.) необходимо учитывать в процессе KCO.

По отношению к корпорации выделяет внутрифирменную и внешнюю социальную ответственность. Но с отдельными положениями такого представления нельзя в полной мере согласиться, так как разделение KCO осуществлено только по отношению к социально-экономической ответственности. Однако совершенно очевидно, что и экологическая ответственность также может быть и внутренней, и внешней. Кроме того, по этому признаку автором разделены способы реализации KCO (эффективное обучение кадров, организация социальных услуг и т.д. - внутрифирменная, а создание новых рабочих мест, социальные услуги и благотворительная деятельность и т.д. - внешняя социально-экономическая ответственность). Как видим, и те, и другие способы могут быть осуществлены по отношению как к внутренним, так и к внешним заинтересованным лицам. Помимо внутренней и внешней определяют очевидную разновидность KCO - комбинированную. Однако в их представлении преобладает социальный аспект. Уточненное содержание внутренней, внешней и комбинированной KCO можно представить следующим образом. Внутренняя KCO - это инновационная система стратегического управления, направленная на выполнение экономических, социальных и экологических обязательств в рамках действующего законодательства, а также взятых корпорацией добровольно по отношению к внутренним заинтересованным лицам. Внешняя KCO направлена на выполнение таких же обязательств перед внешними заинтересованными лицами, а комбинированная - как перед внутренними, так и перед внешними заинтересованными лицами.

Перейдем к исследованию видов KCO второй предлагаемой в исследовании группы - видов KCO, определяющих ее специфику в организации, влияние которых на особенности применяемой экономическим субъектом системы управления непосредственное, по следующим признакам:

8. По видам экономической деятельности. Любая система управления экономического субъекта, в том числе и KCO, зависит от его вида экономической деятельности. KCO компаний нефтяной, газовой, химической, пищевой, лесной, других видов экономической деятельности достаточно широко известна.

Корпоративная социальная ответственность организаций каждого вида экономической деятельности должна учитывать особые условия производства в системе общественного разделения труда и специфическую роль в процессе расширенного воспроизводства, а также специфику интересов неограниченного круга стейкхолдеров в результатах и последствиях экономической, социальной и экологической деятельности компаний. В таком случае можно ожидать большей эффективности KCO по сравнению с той, в которой соответствующие особенности не учтены.

По масштабу бизнеса. Следует учитывать, что KCO крупных корпораций отличается от KCO малого и среднего бизнеса величиной ресурсов, которые могут быть направлены на ее осуществление, что во многом предопределяет возможность достижения результативности экономической, социальной и экологической деятельности, а также более широкого выбора форм и способов KCO. Крупные корпорации заинтересованы в информировании различных заинтересованных лиц о результативности KCO, тогда как организации малого и среднего бизнеса в целом нуждаются в минимизации предоставляемой внешним пользователям информации о своей деятельности и не стремятся раскрывать данные о своей социальной ответственности. В целом можно сказать, что социальная ответственность малого и среднего бизнеса, как правило, не обладает признаками системности.

По форме (структуре) собственности. Имеет свою специфику KCO организаций в зависимости от формы (структуры) собственности. Корпоративная социальная ответственность государственных организаций и организаций с государственным участием во многом зависит от административных решений высшего руководства страны и в большей степени реализуется в системе государственно-частного партнерства. Специфическими особенностями KCO общественных организаций являются отсутствие, как правило, экономического направления ее осуществления, а также специализация на решении определенного круга задач в социальной или экологической сфере. Деятельность таких организаций регулируется действующим законодательством. Федеральным законом от 05.04.2010 N 40-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросу поддержки социально ориентированных некоммерческих организаций» определены социально ориентированные некоммерческие организации. К ним относятся организации, созданные в формах, предусмотренных Федеральным законом от 12.01.1996 N 7-ФЗ «О некоммерческих организациях» (за исключением государственных корпораций, государственных компаний и общественных объединений, являющихся политическими партиями), которые занимаются решением социальных проблем и развитием гражданского общества. Корпоративная социальная ответственность частных организаций отличается большей свободой выбора целей, направлений, форм, методов, инструментов осуществления.

По отношению к жизненному циклу корпорации. Глубоких исследований особенностей KCO на различных этапах жизненного цикла компаний пока еще нет. Через 5 - 6 лет после создания у частных организаций возникает необходимость осознания своего места на рынке. На первых этапах образования и развития компании более актуальным является решение финансовых, технологических и организационных вопросов. Дальнейшее развитие компании предполагает также интенсификацию внутрифирменных отношений, определение своих отличительных характеристик, формирование особого стиля корпоративных отношений, корпоративной этики [13, с. 401]. Действительно, каждый этап жизненного цикла организации имеет свои особенности, которые оказывают влияние на KCO и должны быть учтены при ее формировании и функционировании. На этапах жизненного цикла формируются, видоизменяются ресурсы, источники финансирования KCO, организационные и методические механизмы ее обеспечения под влиянием различных внутренних и внешних факторов. Однако не вполне верно полностью отождествлять процесс развития KCO с последовательным процессом смены жизненных циклов организации. Так, на этапе создания KCO может представлять достаточно развитую систему в случае, если компания образована в результате организационно-структурной перестройки имеющего соответствующий опыт бизнеса. Полагаем, что теоретические, организационные и методические положения KCO на стадиях жизненного цикла организации могут являться отдельным предметом исследования.

По отношению к стратегии. Имеет смысл, на наш взгляд, различать KCO по отношению к стратегии развития экономического субъекта: стратегическую, тактическую и оперативную KCO. Указанные разновидности образуют взаимообусловленную взаимосвязанную систему, но имеют отличительные по глубине, широте охвата и другим признакам цели, задачи, формы и средства реализации, организационное, методическое, информационное обеспечение. В настоящее время KCO многих отечественных компаний может характеризоваться как оперативная в связи с тем, что не обладает системностью и взаимосвязью со стратегией организации.

По целевой установке во взаимодействии со средой. Считаем вполне обоснованным выделение моделей KCO: манипулятивной, информирования, взаимопонимания, социального партнерства. Манипулятивная модель основана на манипуляции общественным мнением для достижения коммерческих целей организации на ранних стадиях формирования рыночной экономики. Модель информирования основана на информировании общественности для правильного понимания, восприятия, реагирования на действия организации, направленные на решение социальных проблем. Модель взаимопонимания исходит из понимания организацией и заинтересованными лицами интересов друг друга. Модель социального партнерства основана на изучении, анализе, осмыслении общественного мнения и социальной среды, установлении взаимно ответственных партнерских отношений с рыночной и социальной средой организации [10, с. 221 - 222].

По масштабности управленческих технологий. На основе исследования управленческих технологий можно говорить о KCO по масштабу применения таких технологий в виде корпоративной социальной политики, корпоративной социальной программы. Их различия состоят также в сроках реализации, ожидаемых результатах, величине и источниках используемых ресурсов, инструментах осуществления и др.

По способам осуществления KCO. Способы осуществления KCO характеризуются значительным разнообразием, оперативностью выбора, изменения и получения результатов. Эти способы во многом зависят от экономических, социальных, экологических ожиданий заинтересованных лиц, а также от уровня креативности управленческого персонала. Условно способы KCO можно объединить в две группы:

- традиционные (повышение оплаты труда, наем работников из числа местного населения, сокращение отходов, выбросов, сбросов, обучение персонала и др.), которые желательно использовать на постоянной основе;

- креативные (профессиональное ориентирование учащихся, инновационные способы снижения энергопотребления, сбережения биоразнообразия, акции в формате флэш-моба по актуальным социальным и экологическим темам и др.), которые должны наиболее оперативно раскрывать перед заинтересованными лицами содержание KCO и способствовать ее результативности.

1.3 Перспективы использования корпоративной соц. ответственности в России и за рубежом

Структура внутреннего и внешнего контроля на всех этапах внедрения, реализации социально ответственного ведения бизнеса и подтверждения корпоративной социальной отчетности имеет сложное строение. Рассмотрим построение такой структуры на примере эколого-социальной направленности деятельности как важнейшего фактора устойчивого развития предприятия (рис.). На подготовительном этапе принятия решения о создании корпоративной социальной отчетности проводится первоначально изучение (проверка) базовых достижений. Надо определить начальный уровень эколого-социальной результативности и уровень экономической устойчивости предприятия. Именно на этом уровне проводится стратегическое планирование эколого-социальной деятельности. Внешний контроль предварительного этапа представляет собой проведение инициативного экологического аудита, который вскроет все слабые места экологической деятельности предприятия, произведет обследование и фактическую оценку наносимого ущерба окружающей среде. Услуги экоаудиторов дороги, но важны для ответственной экосоциальной деятельности.

┌─────────────────────────┐ ┌───────────────────────────────┐ ┌─────────────────┐

│ Предварительный ├───\│ Этап реализации ├───\│Подтверждение KCO│

│ этап ├───/│ эколого-социальных программ ├───/│ │

└──────┬──────────────┬───┘ └─┬───┬───┬───┬───┬─────────────┘ └─────┬───┬───┬───┘

\│/ \│/ \│/ \│/ \│/ \│/ \│/ \│/ \│/ \│/

┌────────────┐ ┌────────┐ ┌────────────────────┐ ┌─────────┐ ┌────────────────┐

│Внутрихозяй-│ │ Внешний│ │ Внутрихозяйственный│ │ Внешний │ │Внешний контроль│

│ственный │ + │контроль│ │ контроль │ + │ контроль│ │ │

│контроль │ │ │ │ │ │ │ │ │

└──────┬─────┘ └────┬───┘ └┬────────────────┬──┘ └┬───┬───┬┘ └───┬───┬───┬────┘

\│/ \│/ \│/ ┌.─.─.─.─.─.\│/.─.-.─┐\│/ \│/ \│/ \│/ \│/ \│/

┌────────────┐┌─────────────┐┌┴┐ . ┌────────┴──┐ .┌─┐ ┌─┐ ┌─┐ ┌─┐ ┌─┐ ┌─┐

│ Контроллинг││Экологический││Б│<─┼───┤Контроллинг│ ││Ф│ │Э│ │Э│ │Ф│ │Э│ │А│

│ ││ аудит ││у│ . └──────────┬┘ .│и│ │к│ │к│ │и│ │к│ │у│

└──────┬─────┘└───────┬─────┘│х│ │ /│\ /│\ \│/ ││н│ │о│ │о│ │н│ │о│ │д│

\│/ \│/ │г├──┼──────┼>┌─┴───┐ .│а│ │л│ │л│ │а│ │л│ │и│

┌──────┐ ┌────────────┐ │а│ . ┌─┴─┤ У │ ││н│ │о│ │о│ │н│ │о│ │т│

│Анализ│ │Обследование│ │л├──┼───>│ С │ п │ .│с│ │г│ │г│ │с│ │г│ │ │

└──────┘ └────────────┘ │т│ │ │ о │ р │ ││о│ │и│ │и│ │о│ │и│ │э│

│е│ . │ ц │ а │ .│в│ │ч│ │ч│ │в│ │ч│ │ф│

│р│ │ │ и │ в │ ││ы│ │е│ │е│ │ы│ │е│ │ф│

│с│ . │ а │ л │ .│й│ │с│ │с│ │й│ │с│ │е│

│к│ │ │ л │ е │ ││ │ │к│ │к│ │ │ │к│ │к│

│и│ . │ ь │ н │ .│а│ │и│ │а│ │а│ │и│ │т│

│й│ │ │ н │ ч │ ││у│ │й│ │я│ │у│ │й│ │и│

│ │ . │ ы │ е │ .│д│ │ │ │ │ │д│ │ │ │в│

│у│ │ │ й │ с │ ││и│ │а│ │с│ │и│ │а│ │н│

│ч│ . │ │ к │ .│т│ │у│ │е│ │т│ │у│ │о│

│е│ │ │ у │ и │ │└┬┘ │д│ │р│ └┬┘ │д│ │с│

│т│ . │ ч │ й │ . │ │и│ │т│ │ │и│ │т│

└┬┘ │ │ е │ │ │ │ │т│ │и│ │ │т│ │и│

│ │ т │ у │ . │ └┬┘ │ф│ │ └┬┘ └┬┘

│ │ └─┬─┤ ч │ │ │ │ │и│ \│/ \│/ \│/

┌.─.─.┼.─.┴.─.─.─┤ │ е │ . │ │ │к│ ┌─────────┐

. \│/ │ │ т │ │ │ │ │а│ │ Проверка│

│ ┌───────┐ │ └──┬──┘ . │ │ │ц│ └─────────┘

. │Ревизия│ │ \│/ │ │ │ │и│

│ └───────┘ │┌──────┐ . │ │ │я│

. ││Анализ│ │ │ │ └┬┘

│ │└──────┘ .\│/ \│/ \│/

. \│/ │┌─────────┐

│ ┌──────┐ .│ Проверка│

. │Анализ│ │└─────────┘

│ └──────┘ .

└─.─.─.─.─.─.─.─.─.─.─.─.─.─.─.┘

Рис.2. Внутренний и внешний контроль на этапах внедрения,

реализации и подтверждения эколого-социальной отчетности

предприятия

На этапе реализации эколого-социальной деятельности внутренний контроль за правильностью отражения ее результатов лежит в первую очередь на бухгалтерском учете, формирование отчетности и контроль за результатами управления эколого-социальной деятельностью возлагаются на службу контроллинга, которая в своих недрах анализирует, оценивает, рассчитывает уровень достижения поставленных целей. В то же время контроллинг выполняет ревизионные проверки правильности ведения управленческого учета службой внутреннего аудита, который должен входить в его структуру.

Подготовленная корпоративная социальная отчетность, согласно международным стандартам KCO, должна пройти независимую проверку. Исследование тех немногочисленных аудиторских заключений на социальные отчеты российских предприятий свидетельствует о том, что для отечественного аудита это работа новая и не совсем понятная. Отсюда непонятность аудиторских заключений типа «нарушений в отражении экологической и социальной деятельности не выявлено». На самом деле независимая аудиторская проверка должна проводиться не только на правильность отражения эколого-социальных затрат в бухгалтерском учете, но и в подтверждение соответственного уровня управления. Например, финансовый аудит не может подтвердить информацию о практиках гарантии карьерного роста или процент служащих, входящих в число подписывающих коллективный договор с собственником предприятия или занимающихся спортом. Оценивая общественную важность инициативы крупного бизнеса - опубликование открытой социальной отчетности о своей деятельности, приходится констатировать, что вопрос о ее подтверждении по всем параметрам пока невозможен. Исходя из того, что в основу корпоративной социальной отчетности положена результативность деятельности предприятия в совокупности экономической, экологической и социальной составляющих, лучшим вариантом выбора вида аудита для подтверждения ее достоверности может стать аудит эффективности при направленной разработке его методических подходов.

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА РЕАЛИЗАЦИИ

КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ПОЛИТИКИ ПАО «ГАЗПРОМ»

2.1 Анализ внешней и внутренней корпоративной социальной ответственности ПАО «ГАЗПРОМ»

ПАО «Газпром» входит в число лидирующих отечественных нефтяных компаний в области добычи углеводородов и переработки нефтепродуктов.

По данным ИнфоТЭК в 2015 году добыча нефти и газа в России составила 686 млн т н.э., увеличившись на 5,4% относительно 2014 г. При этом добыча ПАО «Газпром нефть» выросла на 19,6%, а процент восполнения запасов по категории 1P (доказанные ЗАПАСЫ) составил 196% - лучшие показатели среди крупнейших вертикально интегрированных нефтяных компаний отрасли. По итогам 2015 года Компания занимает третье место в отрасли по объемам добычи углеводородов. Объем добычи углеводородов «Газпром нефти» в 2015 году составил 79,7 млн т.н.э.

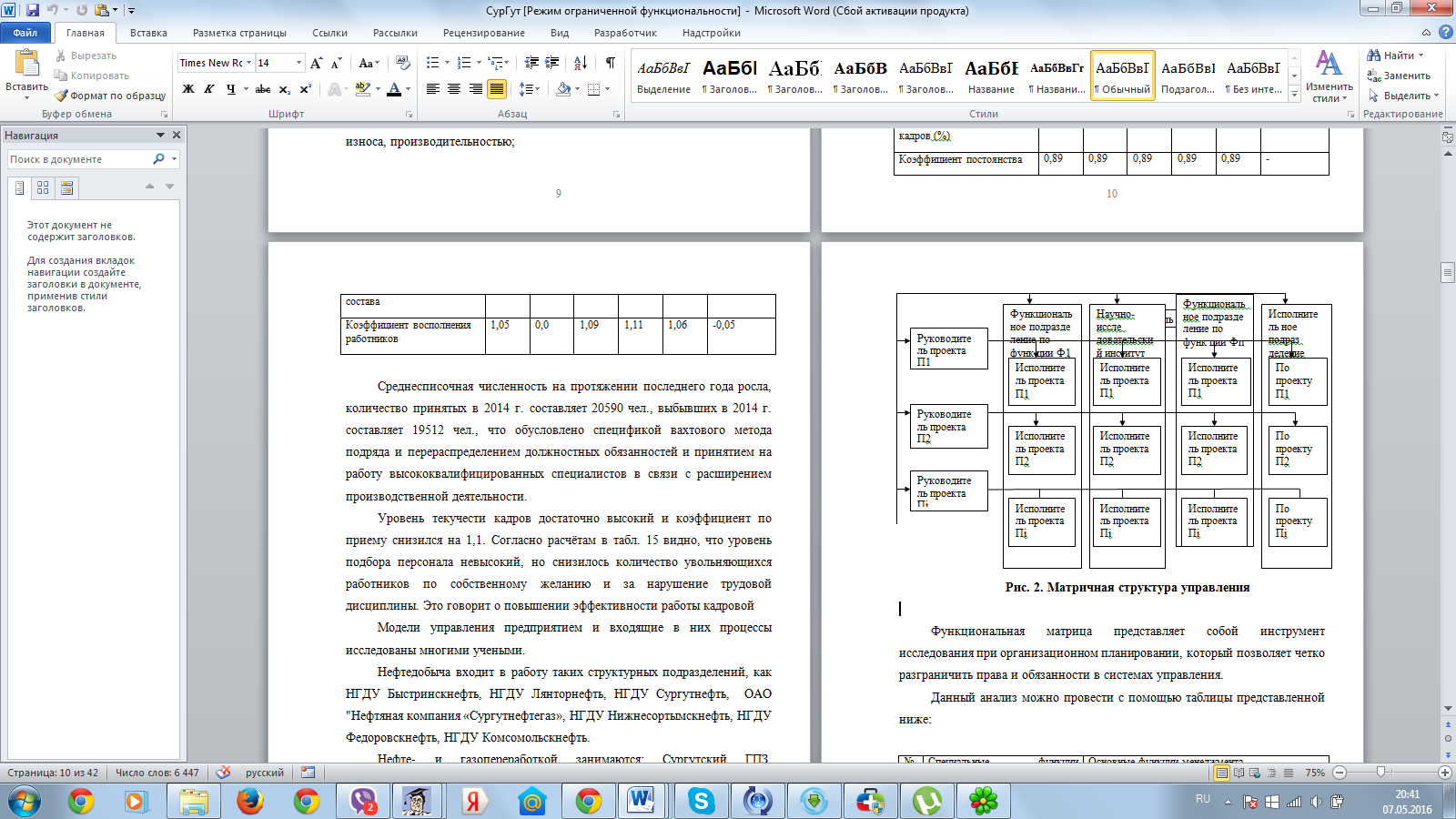

Рис.3. Матричная структура управления

Функциональная матрица представляет собой инструмент исследования при организационном планировании, который позволяет четко разграничить права и обязанности в системах управления.

Данный анализ можно провести с помощью таблицы представленной ниже:

Таблица 2

Специальные функции менеджмента

|

№ п/п |

Специальные функции менеджмента |

Основные функции менеджмента |

||||

|

Пла- ниро- вание |

Орга- низа- ция |

Коор-дина-ция |

Кон-троль |

Мотивация (стимули- рование) |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. |

Научно-техническое развитие |

|||||

|

2. |

Разработка управленческих решений |

|||||

|

3. |

Управленческое прогнозирование |

|||||

|

4. |

Техническая подготовка производства |

|||||

Такие пункты, как научно техническое развитие и Планирвоание может включать в себя показания о: повышении качества продукции, подготовки и повышения квалификации кадров, социальном развитии коллектива и совершенствования техники и технологий.

В ходе своей работы менеджер должен для каждой из выбранных функций определить нормативы из расчета на год, и уже на основе данных показателей сопоставлять данные с эффективными фондами времени работников за такой же период в прошлом.

Например, планирование научно-технического развития труда менеджера в год равен около 12000 часов/год. Если взять один годовой эффективный фонд времени из расчета на одного специалиста равным 2000 часов/год, то списочная численность данного подразделения должна составлять:

12000/2000=6 человек

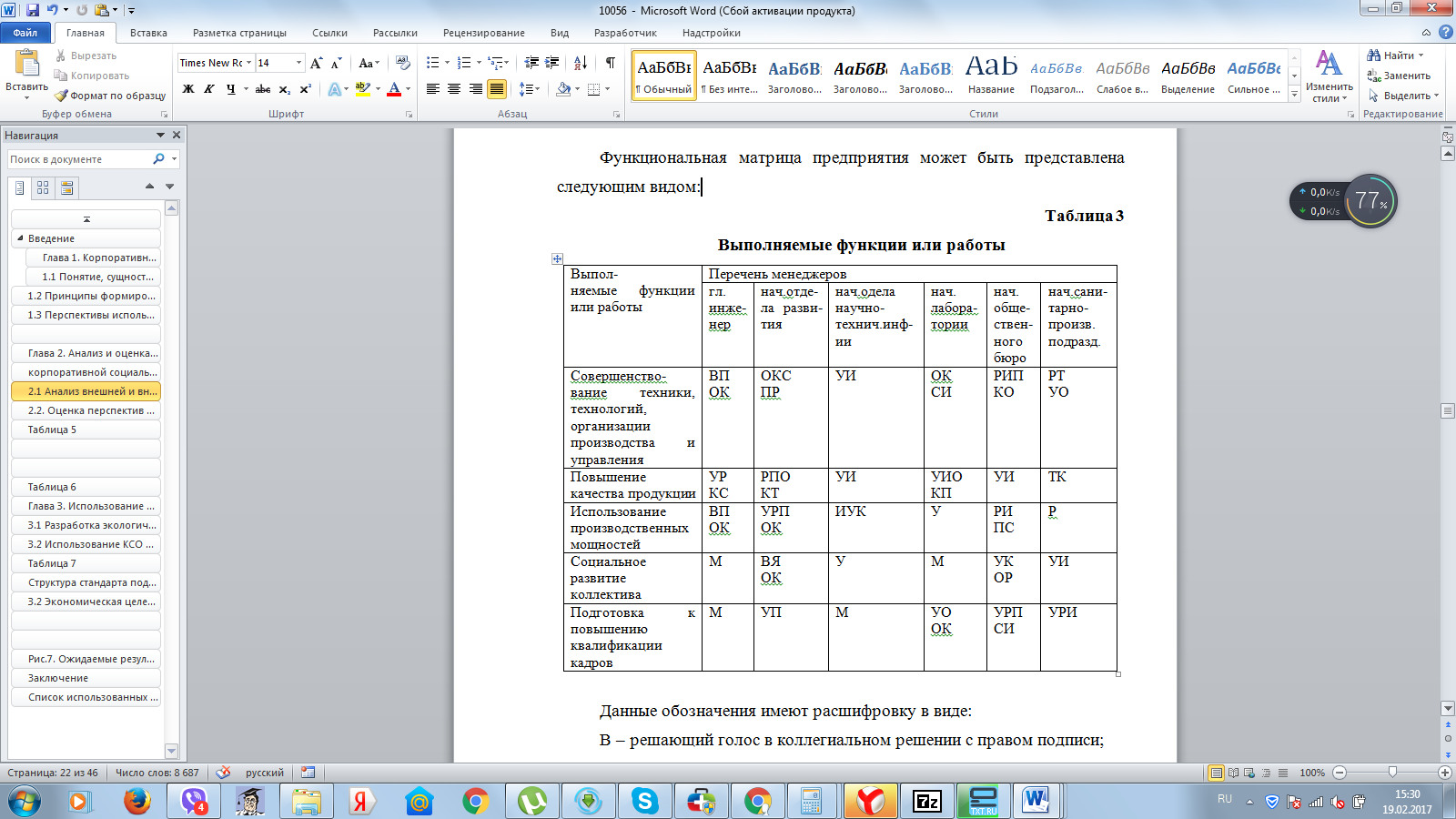

Функциональная матрица предприятия может быть представлена следующим видом:

Таблица 3

Выполняемые функции или работы

Данные обозначения имеют расшифровку в виде:

В – решающий голос в коллегиальном решении с правом подписи;

И – получение и обработка информации;

К – контроль;

М – в работе не участвует и т.д.

О – организация;

П – подготовка вопроса, планирование;

Р – решающий голос в коллегиальном решении без права подписи;

С – согласование, визирование;

Т – исполнение;

У – участие в работе;

Я – единоличное решение;

Для реализации функций сотрудников выделяется определенное количество ресурсов, на примере функционально-ресурсной матрицы можно просмотреть потребности для функций менеджмента.

Таблица 4

Функционально-ресурсная матрица

|

Ресурсы |

Функции менеджмента |

|||

|

Научно-техническое развитие |

Разработка управленческих решений |

Управлен- ческое прогнозирование |

Техническая подготовка персонала |

|

|

Человеческие |

15 |

6 |

8 |

6 |

|

Материально-вещественные |

75 |

36 |

44 |

45 |

|

Финансовые |

62000 |

85000 |

92000 |

65107 |

|

Организационные |

2 |

5 |

9 |

6 |

|

Показатели эффективности использования ресурсов |

0,5% |

0,7% |

0,8% |

0,5% |

Большое количество ресурсов затрачивается на выполнение функций связанных с управлением и планированием работы. Для того, чтобы они уходили не в пустую необходимо рассчитывать показатель эффективности использования ресурсов.

Для научно –технического развития данный показатель будет равен: 62000/120000=0,5%

Для сферы разработки управленческих решений: 85000/120000=0,7%.

Для сферы управленческого прогнозирования: 92000/120000=0,8%.

Для сферы технологической подготовки персонала: 65000/120000=0,5%.

Также разработка модели управления не обходится без анализа численности административно-управленческого персонала, после чего происходит ее коррекция согласно следующим показателям.

Расчет нормативного количества управленческих уровней:

Dср =  (1)

(1)

Rн = 1,3

Где Dср = Чу-Р/ Р

Чу – численность административно-управленческого персонала

Р/ Р – количество руководителей, чел.

6-2/2=2 чел.

А Rф это фактическое количество уровней управления в структурных подразделениях:

Rф = 4

При оценки уровня централизации функции, используется коэффициент фактической централизации Кцф. Который вычисляется по формуле:

Кцф = Рв/Рв-Рн (2)

Где:

Рв - численность управленческих работников по исследуемой функции на верхнем уровне управления, подразделений, чел.;

Рн – численность управленческих работников по той же функции на нижнем уровне управления, чел.

В результате данный показатель равен Кцф = 2/2+1=2/3=0,6

Для расчета нормативного уровня централизации функции необходимо провести следующий расчет:

Кцн = А× РX ×YZ (3)

где Р – количество производственного персонала подразделения, чел.;

x, y, z – параметры, опредиленые ;

Y – уровень механизации и автоматизации управленческого труда;

(Y = 3)

В рассматриваемой сферы он равен А = 0,0490, Р ≤ 40.

х = 0,7443; z = 0,8017 при Рв ≥ Рн

Проведем расчет:

Кцн = 0,0490∙250,7443∙30,8017 = 0.96

∑ [Кцф-Кцн] = 0,4 ≤ 0,5.

На основе полученных данных можно сделать вывод, что структура подразделения выполняется на хорошем уровне.

Также для моделирования уровня централизации необходимо заложить показатель гибкости (Кг) аппарата управления и его разнообразия (Кр).

Кг = Фв/Фв + Фн (4)

Где:

Фв – количество менеджеров на верхнем уровне управления, которые имеют рассматриваемую функцию в своих должностных обязанностях, чел.;

Фн – количество менеджеров самого низкого уровня управления;

Кр =∑ Фн/Рн (5)

Кр = 2

В результате данные рассчитанные показатели помогут сделать вывод, что функция централизации в рассматриваемой фирме на достаточно высоком уровне, и необходимости в дальнейшей централизации отсутствует.

Показатель Кр=2 говорит о том, что низший уровень управленческого состава имеет узкую специализацию, и кроме определенных людей (сотрудников) над данной задачей справиться никто не может.

Кг=0,3 дает понять, что в организации гибкий уровень управления персоналом, в том случае если четко разделены функции, и выполняются только определенные полномочия.

В компании понимают, что репутация организации, которая строго придерживается высочайших стандартов корпоративного управления, не может быть создана в один день. На это требуется время.

2.2. Оценка перспектив роста корпоративной социальной ответственности ПАО «ГАЗПРОМ»

В качестве примера приведем основные экономические показатели в области устойчивого развития из отчета в области устойчивого развития по данным сайта ПАО «ГАЗПРОМ».

Примером экологических показателей является представленная в табл. информация из отчета в области устойчивого развития ПАО «ГАЗПРОМ».

Таблица 5

Показатели в области промышленной безопасности,

охраны труда и окружающей среды

|

Наименование показателя |

2013 г. |

2014 г. |

2015 г. |

|

Валовые выбросы в атмосферу загрязняющих веществ, тыс. т |

925 |

1023 |

1359 |

|

Выбросы парниковых газов (млн т |

Нет данных |

43,8 |

43,1 |

|

Уровень использования попутного нефтяного газа, % |

56,2 |

53,4 |

53,5 |

|

Количество прорывов на трубопроводах, ед. |

12 385 |

11 069 |

10 279 |

|

Обучение по вопросам промышленной безопасности, охраны труда и окружающей среды и готовности к чрезвычайным ситуациям, тыс. человеко-курсов |

100,8 |

110,3 |

113,3 |

|

Затраты на охрану труда и обеспечение промышленной безопасности, млн руб. |

2111 |

2353 |

3546 |

|

Инвестиции в основной капитал на охрану окружающей среды, млн руб. |

6495 |

7355 |

11 543 |

|

Текущие затраты на охрану окружающей среды, млн руб. |

6836 |

10 567 |

10 537 |

|

Платежи за загрязнение окружающей среды, млн руб. |

589 |

653 |

3865 |

)

)Для оценки социальной устойчивости можно рекомендовать следующие группы показателей, отражающих такие важнейшие цели социального развития организации, как формирование и сохранение кадровой базы, обеспечение необходимого уровня оплаты труда, обеспечение безопасности труда и социальная защита, развитие профессиональных навыков и компетенций, эффективное использование трудовых ресурсов, качество менеджмента.

Примеры социальных показателей по данным сайта ПАО «ГАЗПРОМ» представлены в табл.6.

Таблица 6

Основные показатели в области персонала

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

|

Структура персонала по категориям, % |

|||

|

рабочие |

61,6 |

62,0 |

59,7 |

|

специалисты и служащие |

26,9 |

26,3 |

28,6 |

|

руководители |

11,5 |

11,8 |

11,7 |

|

Текучесть, % |

10,4 |

10,5 |

11,7 |

|

Среднемесячная заработная плата, руб/чел. |

39 705 |

43 616 |

50 667 |

Таким образом, на основании данных может быть выполнен анализ усилий компании в области социальной ответственности, динамики выплат, численности персонала и его структуры.

ГЛАВА 3. ИСПОЛЬЗОВАНИЕ ФАКТОРОВ ПОВЫШЕНИЯ КОРПОРАТИВНОЙ СОЦИАЛЬНОЙ ОТВЕТСТВЕННОСТИ В УСЛОВИЯХ ОСТРОЙ РЫНОЧНОЙ КОНКУРЕНЦИИ

3.1 Разработка экологического проекта в рамках KCO предприятия

Структура внутреннего и внешнего контроля на всех этапах внедрения, реализации социально ответственного ведения бизнеса и подтверждения корпоративной социальной отчетности имеет сложное строение. Рассмотрим построение такой структуры на примере эколого-социальной направленности деятельности как важнейшего фактора устойчивого развития предприятия (рис.). На подготовительном этапе принятия решения о создании корпоративной социальной отчетности проводится первоначально изучение (проверка) базовых достижений. Надо определить начальный уровень эколого-социальной результативности и уровень экономической устойчивости предприятия. Именно на этом уровне проводится стратегическое планирование эколого-социальной деятельности. Внешний контроль предварительного этапа представляет собой проведение инициативного экологического аудита, который вскроет все слабые места экологической деятельности предприятия, произведет обследование и фактическую оценку наносимого ущерба окружающей среде. Услуги экоаудиторов дороги, но важны для ответственной экосоциальной деятельности.

┌─────────────────────────┐ ┌───────────────────────────────┐ ┌─────────────────┐

│ Предварительный ├───\│ Этап реализации ├───\│Подтверждение KCO│

│ этап ├───/│ эколого-социальных программ ├───/│ │

└──────┬──────────────┬───┘ └─┬───┬───┬───┬───┬─────────────┘ └─────┬───┬───┬───┘

\│/ \│/ \│/ \│/ \│/ \│/ \│/ \│/ \│/ \│/

┌────────────┐ ┌────────┐ ┌────────────────────┐ ┌─────────┐ ┌────────────────┐

│Внутрихозяй-│ │ Внешний│ │ Внутрихозяйственный│ │ Внешний │ │Внешний контроль│

│ственный │ + │контроль│ │ контроль │ + │ контроль│ │ │

│контроль │ │ │ │ │ │ │ │ │

└──────┬─────┘ └────┬───┘ └┬────────────────┬──┘ └┬───┬───┬┘ └───┬───┬───┬────┘

\│/ \│/ \│/ ┌.─.─.─.─.─.\│/.─.-.─┐\│/ \│/ \│/ \│/ \│/ \│/

┌────────────┐┌─────────────┐┌┴┐ . ┌────────┴──┐ .┌─┐ ┌─┐ ┌─┐ ┌─┐ ┌─┐ ┌─┐

│ Контроллинг││Экологический││Б│<─┼───┤Контроллинг│ ││Ф│ │Э│ │Э│ │Ф│ │Э│ │А│

│ ││ аудит ││у│ . └──────────┬┘ .│и│ │к│ │к│ │и│ │к│ │у│

└──────┬─────┘└───────┬─────┘│х│ │ /│\ /│\ \│/ ││н│ │о│ │о│ │н│ │о│ │д│

\│/ \│/ │г├──┼──────┼>┌─┴───┐ .│а│ │л│ │л│ │а│ │л│ │и│

┌──────┐ ┌────────────┐ │а│ . ┌─┴─┤ У │ ││н│ │о│ │о│ │н│ │о│ │т│

│Анализ│ │Обследование│ │л├──┼───>│ С │ п │ .│с│ │г│ │г│ │с│ │г│ │ │

└──────┘ └────────────┘ │т│ │ │ о │ р │ ││о│ │и│ │и│ │о│ │и│ │э│

│е│ . │ ц │ а │ .│в│ │ч│ │ч│ │в│ │ч│ │ф│

│р│ │ │ и │ в │ ││ы│ │е│ │е│ │ы│ │е│ │ф│

│с│ . │ а │ л │ .│й│ │с│ │с│ │й│ │с│ │е│

│к│ │ │ л │ е │ ││ │ │к│ │к│ │ │ │к│ │к│

│и│ . │ ь │ н │ .│а│ │и│ │а│ │а│ │и│ │т│

│й│ │ │ н │ ч │ ││у│ │й│ │я│ │у│ │й│ │и│

│ │ . │ ы │ е │ .│д│ │ │ │ │ │д│ │ │ │в│

│у│ │ │ й │ с │ ││и│ │а│ │с│ │и│ │а│ │н│

│ч│ . │ │ к │ .│т│ │у│ │е│ │т│ │у│ │о│

│е│ │ │ у │ и │ │└┬┘ │д│ │р│ └┬┘ │д│ │с│

│т│ . │ ч │ й │ . │ │и│ │т│ │ │и│ │т│

└┬┘ │ │ е │ │ │ │ │т│ │и│ │ │т│ │и│

│ │ т │ у │ . │ └┬┘ │ф│ │ └┬┘ └┬┘

│ │ └─┬─┤ ч │ │ │ │ │и│ \│/ \│/ \│/

┌.─.─.┼.─.┴.─.─.─┤ │ е │ . │ │ │к│ ┌─────────┐

. \│/ │ │ т │ │ │ │ │а│ │ Проверка│

│ ┌───────┐ │ └──┬──┘ . │ │ │ц│ └─────────┘

. │Ревизия│ │ \│/ │ │ │ │и│

│ └───────┘ │┌──────┐ . │ │ │я│

. ││Анализ│ │ │ │ └┬┘

│ │└──────┘ .\│/ \│/ \│/

. \│/ │┌─────────┐

│ ┌──────┐ .│ Проверка│

. │Анализ│ │└─────────┘

│ └──────┘ .

└─.─.─.─.─.─.─.─.─.─.─.─.─.─.─.┘

Рис.4. Внутренний и внешний контроль на этапах внедрения,

реализации и подтверждения эколого-социальной отчетности

предприятия ПАО «Газпром»

На этапе реализации эколого-социальной деятельности внутренний контроль за правильностью отражения ее результатов лежит в первую очередь на бухгалтерском учете, формирование отчетности и контроль за результатами управления эколого-социальной деятельностью возлагаются на службу контроллинга, которая в своих недрах анализирует, оценивает, рассчитывает уровень достижения поставленных целей. В то же время контроллинг выполняет ревизионные проверки правильности ведения управленческого учета службой внутреннего аудита, который должен входить в его структуру.

Подготовленная корпоративная социальная отчетность, согласно международным стандартам KCO, должна пройти независимую проверку. Исследование тех немногочисленных аудиторских заключений на социальные отчеты российских предприятий свидетельствует о том, что для отечественного аудита это работа новая и не совсем понятная. Отсюда непонятность аудиторских заключений типа «нарушений в отражении экологической и социальной деятельности не выявлено». На самом деле независимая аудиторская проверка должна проводиться не только на правильность отражения эколого-социальных затрат в бухгалтерском учете, но и в подтверждение соответственного уровня управления. Например, финансовый аудит не может подтвердить информацию о практиках гарантии карьерного роста или процент служащих, входящих в число подписывающих коллективный договор с собственником предприятия или занимающихся спортом. Оценивая общественную важность инициативы крупного бизнеса - опубликование открытой социальной отчетности о своей деятельности, приходится констатировать, что вопрос о ее подтверждении по всем параметрам пока невозможен. Исходя из того, что в основу корпоративной социальной отчетности положена результативность деятельности предприятия в совокупности экономической, экологической и социальной составляющих, лучшим вариантом выбора вида аудита для подтверждения ее достоверности может стать аудит эффективности при направленной разработке его методических подходов.

3.2 Использование KCO как залога внутренней стабильности производственного бизнеса

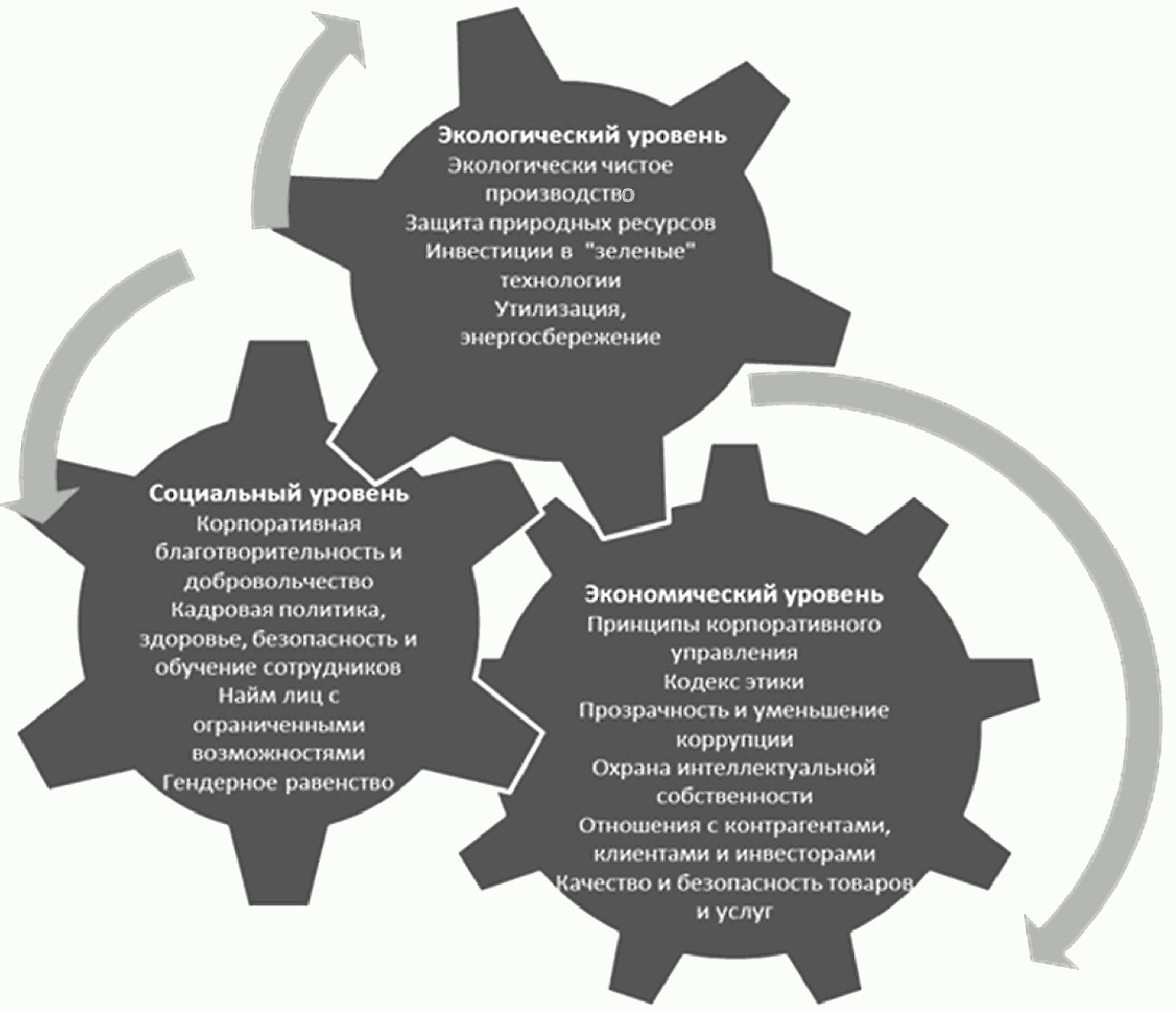

Одним из методологических подходов к более детальному изучению феномена KCO является разделение KCO на три взаимосвязанных уровня: экономический, социальный и экологический (рис.5.). В успешной, направленной на достижение устойчивости развития бизнес-стратегии эти три уровня взаимосвязаны и способствуют друг другу.

Рис.5. Три основных уровня корпоративной социальной ответственности ПАО «Газпром»

Не случайно эти три уровня KCO соответствуют элементам устойчивого развития и принципам «тройственного баланса» (люди, планета, прибыль).

Разделение KCO на два измерения, как уже было предложено Европейским союзом в 2001 г. в документе «Развитие концептуальной основы Европейской корпоративной социальной ответственности», помогает лучше понять различные элементы KCO. Согласно этому подходу KCO имеет внутренние и внешние измерения. Внутреннее измерение KCO включает в себя управление человеческими ресурсами, охрану труда и технику безопасности, реструктуризацию бизнеса и управления воздействием на окружающую среду и природные ресурсы. Внешнее измерение KCO, которое выходит за рамки предприятия и включает в себя многие заинтересованные стороны, влияет на местные сообщества, деловых партнеров и поставщиков, клиентов и потребителей, защиту прав человека по всей цепочке поставок и глобальные экологические проблемы (рис.6.).

┌─────────────────────────────────────┐┌──────────────────────────────────┐

│ Внутреннее измерение ││ Внешнее измерение │

│ ││ │

│┌───────────────────────────────────┐││┌────────────────────────────────┐│

││ управление человеческими ресурсами││││ местные сообщества ││

│└───────────────────────────────────┘││└────────────────────────────────┘│

│┌───────────────────────────────────┐││┌────────────────────────────────┐│

││ охрана труда ││││ деловые партнеры, поставщики и ││

││ ││││ потребители ││

│└───────────────────────────────────┘││└────────────────────────────────┘│

│┌───────────────────────────────────┐││┌────────────────────────────────┐│

││ реструктуризация бизнеса ││││ права человека ││

│└───────────────────────────────────┘││└────────────────────────────────┘│

│┌───────────────────────────────────┐││┌────────────────────────────────┐│

││ управление экологическим ││││ глобальные экологические ││

││ воздействием ││││ проблемы ││

│└───────────────────────────────────┘││└────────────────────────────────┘│

└─────────────────────────────────────┘└──────────────────────────────────┘

Рис.6. Внутренние и внешние измерения KCO ПАО «Газпром»

Стандарт учитывает лучшие подходы к подготовке социальных отчетов, присущие российской практике ведения бизнеса, и направлен на удовлетворение разумных ожиданий стейкхолдеров. В нем предусмотрено раскрытие существенных результатов деятельности, рекомендованных руководствами GRI и РСПП, а также дополнительных результатов деятельности, не рекомендованных ими. Для каждого рекомендованного результата определена информационная база его формирования. Автором была разработана структура стандарта подготовки социальной отчетности, представленная в таблице 7.

Таблица 7

Структура стандарта подготовки социальной отчетности ПАО «Газпром»

|

Раздел, подраздел стандарта |

Информационная база составления социальной отчетности - область управленческого учета (УФУ, КУУ) |

|

Периодичность формирования социальной отчетности |

- |

|

Краткая характеристика организации и ее стратегия |

- |

|

Ключевые показатели эффективности |

КУУ |

|

Анализ заинтересованных сторон |

- |

|

Принципы обеспечения качества отчета |

- |

|

1. Результаты экономической деятельности |

УФУ, КУУ |

|

1.1. Экономическая результативность |

УФУ |

|

1.2. Присутствие на рынках |

УФУ, КУУ |

|

2. Результаты социальной деятельности |

УФУ, КУУ |

|

2.1. Подходы к организации труда и достойный труд |

УФУ, КУУ |

|

2.2. Благотворительная деятельность |

УФУ |

|

2.3. Права человека |

- |

|

2.4. Взаимодействие с обществом |

- |

|

2.5. Ответственность за продукцию |

- |

|

3. Результаты экологической деятельности |

УФУ |

|

3.1. Экологическая результативность |

УФУ |

|

3.2. Потребление ресурсов и материалов |

- |

|

3.3. Охрана и восстановление биоразнообразия |

- |

|

3.4. Выбросы, сбросы и отходы |

- |

|

Описание структуры отчетности и приложение ее формата |

- |

--------------------------------

УФУ - управленческий финансовый учет, КУУ - корпоративный управленческий учет.

В целях раскрытия результатов деятельности компании для каждого из них была определена область управленческого учета, позволяющая генерировать информацию для составления социальной отчетности, что привело к выводу о необходимости реформирования системы управленческого учета путем расширения учитываемых фактов хозяйственной деятельности. В качестве приложения к стандарту автором был разработан формат представления данных с учетом специфики каждого приведенного результата деятельности ПАО «Газпром». Он представляет табличный вариант изложения информации, который позволяет унифицировать раскрытие актуальных и общественно значимых результатов деятельности организации в рамках экономического, социального и экологического направлений ее деятельности.

Каждый результат экономической, социальной и экологической деятельности, приведенный в стандарте подготовки социальной отчетности, предоставляет максимально возможное количество полезной информации и имеет формат изложения, удобный для последующей работы заинтересованных пользователей с данными. Количественные данные приводятся за три отчетных периода, сведения описательного характера (в том числе информация о сущности проведенных мероприятий) раскрываются только за отчетный период. Подобный вариант раскрытия данных о результатах деятельности организации обеспечит повышение качества социальной отчетности, ее транспарентность и сопоставимость, а также предоставит стейкхолдерам возможность анализировать динамику результатов деятельности в рамках ПАО «Газпром» за три отчетных периода и сравнивать результаты различных организаций за одинаковые отчетные периоды.

В подобной унификации раскрытия результатов деятельности ПАО «Газпром» заинтересованы многие категории стейкхолдеров в целях повышения качества социальных отчетов и удобства их анализа. Учитывая, что социальная отчетность организаций должна быть ориентирована на ожидания стейкхолдеров, организациям необходимо обеспечить возможность проведения анализа данных как в рамках одной компании, так и сравнения с результатами иных организаций. По мнению автора, при раскрытии данных в формате, приведенном выше, подобная возможность заинтересованным пользователям предоставлена.

3.3 Экономическая целесообразность перспектив развития корпоративной социальной ответственности

Изученный массив социальной отчетности свидетельствует о различиях в понимании и методах реализации принципов социальной ответственности российскими предприятиями. Проведенный классификационный анализ позволил определить признаки этапов внедрения социальной ответственности в управленческую практику российского бизнеса.

I этап - этап «неформальной корпоративной социальной ответственности», который соответствует спорадическому характеру реализации мероприятий социальной и экологической направленности в деятельности предприятий. Данный этап характеризуется разовой благотворительностью, а также многочисленными примерами, когда PR-акции выдаются за социальные инициативы. Этот этап следования социальной ответственности предприятий характеризуется акциями спонсорства и благотворительности неформального сектора при ограничении своей социальной активности отрывочными, несистемными и некомплексными мероприятиями.

II этап - этап текущей KCO. Характерной чертой этого этапа становится появление у больших компаний своих благотворительных фондов, что объясняется неудовлетворенностью «доноров» результатами своих благотворительных акций и необходимостью профессиональной подготовки людей, которые реализуют благотворительные инициативы. При этом компании могут реализовывать контроль за деятельностью этих фондов.

III этап - этап «систематической социальной ответственности» характеризуется осознанными попытками позиционирования своей деятельности в свете социальной ответственности. Именно на этом этапе находится большинство российских предприятий, представляющих социальную отчетность. Проведенное исследование показывает, что несмотря на все преимущества социально ответственного ведения бизнеса, более 58% из 222 рассмотренных российских предприятий не отражают социальные цели в своих стратегиях. Только 67 предприятий имеют в своих долгосрочных стратегиях позиции, соответствующие понятиям социальной ответственности. При этом ограничивают свои приоритеты связями с общественностью 82% предприятий, взаимоотношениями с акционерами и инвесторами - 76% предприятий, социальной благотворительностью в регионах размещения - 68% предприятий. Официальные сайты российских социально ответственных компаний свидетельствуют, что политики, утвержденные этими организациями, а значит, отражающие принятую стратегию предприятий, не являются открытыми. В лучшем случае на обозрение общества представляются неоднозначные по своему содержанию экологические политики и некие конгломераты социальных политик, раскрывающие только позиции благотворительной деятельности предприятий. Исследование и анализ корпоративных социальных отчетов показали, что экологическая политика многих предприятий строится на простом декларировании своего бережного отношения к окружающей среде. В документах трети этих предприятий нет не только связей со стандартом GRI, но и со стандартами семейства ISO 14000 (табл.8).

Таблица 8

Основные принципы, обязательства и намерения, указываемые

в экологической политике социально ответственными

российскими предприятиями[1]

|

Декларируемый принцип |

% использования |

|

Уменьшение отрицательного воздействия на окружающую среду |

87 |

|

Учет мнений заинтересованных лиц (стейкхолдеров) в экологических аспектах деятельности предприятия |

45 |

|

Обеспечение «экологической прозрачности» деятельности |

86 |

|

Выполнение природоохранного законодательства |

100 |

|

Достижение экоэффективности деятельности предприятия |

46 |

|

Рациональность использования ресурсов |

48 |

|

Политика предупредительных мер по рискам отрицательного воздействия на окружающую среду |

32 |

|

Охрана здоровья и безопасность персонала и населения |

64 |

|

Следование принципу последовательного улучшения экологической деятельности |

12 |

|

Разработка и распространение инициативной экологической отчетности |

38 |

|

Расширение экологических обязательств и осуществление инициативной экологической деятельности в спектре социальной ответственности в решении экологических проблем (производство, территории, общество) |

48 |

|

Экологическое лидерство |

2 |

Только 27 (12%) предприятий декларируют построение своей экологической политики в спектре последовательного улучшения, 100 (45%) - в основе учитывают мнение заинтересованных лиц (стейкхолдеров), 106 (48%) - определяют задачей рациональное использование природных ресурсов, только 71 (32%) предприятие указывает на существующие меры предупреждения по рискам экологической деятельности. Российские предприятия пока не стремятся к достижению экологического лидерства в отрасли (только 4 предприятия из 222 ставят такую цель).

Охрана здоровья и экологическая безопасность персонала и населения выделяются только в 142 (64%) политиках. Вероятно, менеджеры просто не выделяют эту позицию в отдельный принцип. Многие предприятия упускают такую важную позицию экологической политики, как расширение своих экологических обязательств по решению производственных, территориальных и глобальных экологических проблем, что свидетельствует о недостаточности следования принципам международных стандартов GRI и ограниченном уровне управления качеством окружающей среды российских предприятий. Причинность данного явления находится на уровне недопонимания роли предпринимательства в условиях социальной экономики, как результат - упущения значения социального вектора результатов экологической деятельности бизнеса как основополагающего принципа социальной ответственности. Исходя из этого, эколого-социальная политика должна не только содержать публично декларируемые принципы и обязательства, связанные с экологическими аспектами деятельности предприятия, но и обеспечивать основу для определения его эколого-социальных целей и задач, в том числе:

- совмещение экологических целей и задач с целями и задачами развития предприятия в целом;

- сознательное использование в практической деятельности предприятия основ современной экологической культуры и экологической этики (экосправедливость);

- добровольное расширение экологических обязательств предприятия;

- охрана здоровья и экологическая безопасность персонала и населения в зоне влияния предприятия;

- достижение экономической эффективности осуществляемой природоохранной деятельности;

- повышение качества продукции и услуг за счет развития экологической деятельности (экоэффективность);

- предупреждение отрицательного воздействия на окружающую среду в источниках его образования, рациональное использование ресурсов;

- обеспечение «прозрачности» и информирование об экологической деятельности всех заинтересованных лиц;

- создание условий мотивации и вовлечения всего персонала в процессы реализации экологических программ;

- соответствие действующему природоохранному законодательству, экологическим нормам и правилам, разработка и использование собственных экологических норм и правил, дополняющих государственные требования.

Только при реализации этих основных требований компании могут подойти к новой качественной ступени социальной ответственности - получению преимуществ от ее внедрения. По мнению зарубежных исследователей KCO, характерным признаком перехода к следующему уровню социальной ответственности является пересмотр миссии - важнейший идентификационный признак интеграции принципов социальной ответственности в управление предприятияconsultantplus://offline/ref=A8CBFA791491B3F23404ECD7C33247D3DA0E34C741F05D0A03B693EAE3A086A7B66F406D5C037F1CuFmAQ.

На базе результатов оценки, построен профиль экономической эффективности использования инструментов КСО в ПАО «Газпром».

Рис.7. Ожидаемые результаты после предложенных мероприятий

Таким образом, набор инструментов используемых в национальной практике КСО достаточно широк. Однако, наблюдаются определенные диспропорции – информация про внешние инструменты КСО более доступна для анализа, в отличие от внутренних инструментов.

Целесообразно усилить этот аспект в социальной отчетности в ПАО «Газпром», выделив в его рамках раздел, посвященный данным вопросам.

ЗАКЛЮЧЕНИЕ

Целью исследования являлось выявление тенденций развития концепции КСО в российской деловой практике.

Для достижения заявленной цели были разработаны задачи, выполненные в ходе двух этапов пилотного исследования: анализа вторичной и первичной информации соответственно.

Основная гипотеза, сформулированная по итогам первого этапа исследования, о сравнительно низких масштабах реализации принципов КСО в российской бизнес-среде по сравнению с мировыми стандартами была подтверждена в первом приближении к поставленной проблеме посредством второго этапа исследования.

Однако стоит отметить, что для получения более весомых выводов необходимо проводить дополнительные исследования, расширяя при этомвыборку и углубляя анализ.

Тем не менее, полученные результаты позволяют уже по итогам сравнительно простого анализа сформулировать рекомендации, которые могут поспособствовать расширению границ понимания концепции КСО руководством российских компаний и, следовательно, усилить их практическое значение.

Результатом социально ориентированного поведения компании могут стать улучшение инвестиционного климата в регионах, рост доверия населения к власти и бизнесу, снижение социальных и политических рисков.

Таким образом, можно сделать вывод, что корпоративная социальная ответственность представляет собой важный инструмент деятельности предпрития. Анализ мирового и отечественного опыта показал, что преимущества, которые дает компаниям реализация стратегий KCO, включают в себя возросшее удовлетворение персонала, сокращение текучести кадров. Не внедряющие данную стратегию предприятия не отслеживают и не контролируют воздействие своего производства на общество и окружающую среду, а также не полностью реализуют свой экономический потенциал.

Внедрение стратегий KCO позволяет повысить производственную эффективность, а также конкурентоспособность в долгосрочной перспективе через механизм взаимодействия с субъектами деятельности за счет повышения уровня и качества жизни населения, роста взаимного доверия, реализации совместных управленческих решений и проектов предприятий и государства.

Социальная ответственность также определяется как достижение коммерческого успеха с учетом этических ценностей и уважительного внимательного отношения к людям, сообществам и окружающей среде.

Быть социально ответственным для предприятия означает соответствие действий бизнеса этическим, правовым, коммерческим и другим ожиданиям общества, а также принятие решений с соблюдением баланса интересов всех ключевых заинтересованных лиц и групп.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Андрюкайтене Р. Интерфейс культуры менеджмента и социальной ответственности в местной организации самоуправления. Management Theory and Studies for Rural Business and Infrastructure Development, 2013. Vol. 35, No. 3

- Арлаускене Р., Ванагене В. Пропоганда корпоративной социальнойответственности в рекламе, повышение стоимости бренда для покупателя //

- Баканаускас А., Ванагене В. Руководящие указания корпоративной социальной ответственности повышая репутацию бренда// Management Theory

- Белоусов В.М., Фирсова Н.Н. (2012). Социальная ответственностьпредпринимательства в регионе как фактор социальной политики //Инженерный вестник Дона. 2012. Т. 20. № 2. С. 706-711.

- Благов Ю.Е., Иванова Е.А. Корпоративная социальнаяответственность в России: уроки национального доклада о социальных инвестициях // Российский журнал менеджмента. 2015. Т. 7. № 1. С. 003-024.

- Боголиб Т. М. (2013) Социальное партнерство государства и бизнеса в реализации социальной политики // Современные исследования социальных проблем. 2013. № 1. С. 272-281. 272-281 с.

- Братющенко С.В., Селиверстов В.Е. .Корпоративная социальная ответственность бизнеса как институт государственно-частного партнерства и эффективной региональной и социальной политики // Регион: Экономика и Социология. 2017. № 4. 189-206 с.

- Вайткявичюс С., Стукайте Д. Корпоративная социальная ответственность в контексте формирования рациональной деятельности //Economics & Management, 2016. Vol. 14, 624–632 с.

- Вирвилайте Р., Даубарайте У. Социальная ответственность в формировании имиджа компании // Engineering Economics, 2011. Vol. 22, Issueт5, 534–543 с.

- Владиславлев А. (2003). Социальная ответственность российскогоибизнеса новый этап // Материалы «круглого стола», 26 ноября 2013 года / Фонд

- Гинейтене З., Жиогелите Л. Оценка реализации принципов социальной ответственности (На примере ЗАО „PakMarkas“) // Economics and Management: Current Issues and Perspectives, 2015. No. 1 (17), 57–64 с.

- Гузавичюс A., Бурняцкене Й. Economic interest Groups social Responsibility providing asymmetrical Information // Economics & Management, 2015. Issue 15, 520–524 с.

- Жичкене С., Потялис Н., Йоузайтене Л., Потялене С. Социальная ответственность в компаниях водоснабжения // Social Research, 2016. No. 4 (25),

- Корсакене Р., Марцинкявичюс С. 2013. Благотворительная корпоративная ответственность и производительность: случай производственных компаний // Business: Theory & Practice, 2013. Vol. 14, Issue2, 131–139 с.

- Кулинченко В. В. Социальная ответственность бизнеса как условие эффективности социального партнерства // Труд и социальные отношения. 2016. № 4. 63-67 с.

- Лапынин Ю.Г., Гончарова О.С. (2007). Социальная ответственностьбизнеса в системе финансирования социальных расходов на образование //

- Маткявичене Р. Корпоративная социальная ответственность в предпринимательских организациях: социально ответственная деятельность несоциально ответственную деятельность исполняющих организаций // Information Sciences, 2015. Vol. 52, 55–67 с.

- Маурицене И., Паужоулене Й. Значение корпоративной социальной ответственности: общественное восприятие // Region Formation & Development Studies, 2013. Vol. 2, Issue 10, 123–132 с.

- Мингалева Ж.А., Смилевская И.П. (2012). Социальная ответственность предприятий как основа успешного бизнеса и социально- экономического развития // Российское предпринимательство. 2012. № 17. 120-125 с .

- Навицкас В., Контаутене Р. The initiatives of corporate social responsibility as sources of innovations // Business: Theory & Practice, 2013. Vol.

- Одегов Ю.Г., Логинова Е.В. (2013). Корпоративная социальная политика и социальная ответственность бизнеса //Нормирование и оплата труда в промышленности. 2013. № 1. 19-26 с.

- Пучетайте Р., Пушинайте Р. 2015. КСО инструменты и процессы. Каунас, Вильнюсский университет. URL:

- Современные исследования социальных проблем (электронный научный журнал), Modern Research of Social Problems, №10(30), 2013 www.sisp.nkras.ru

- Современные исследования социальных проблем (электронный научный журнал), Modern Research of Social Problems, №10(30), 2013

- Трунин С. Н., Муратова А. Р. (2009). Социальная ответственность -государства, бизнеса, работников социальная ответственность как основа развитой рыночной экономики // Российское предпринимательство. 2015. № 12- 1. 18-24 с.

- Урасова А.А. (2012). Социальные аспекты управления: ответственность и эффективность // Общество: политика, экономика, право. 2012. № 4. 103-109 с.

- Фирсов Д.Е. (2012). Социальная ответственность как условие социальной и исторической идентичности европейских интеллектуалов // Исторические, философские, политические и юридические науки, культурология и искусствоведение. Вопросы теории и практики. 2012. № 8-1. 214-216 с.

- Чафор Х. . Корпоративная социальная ответственность как потенциальное средство для социально-экономического развития стран центральной и восточной Европы // Проблемы стратегии и тактики регионального развития. 2016. Т. 2. 338-346 с.

- Чегис Р., Норкуте Р. Социальная ответственность в контексте устойчивого развития банков Литвы // Management of Organizations: Systematic Research, 2012. Issue 63, 19–33 с.

- Черныш М.Ф. Социальная ответственность бизнеса и ее влияние на социальную дифференциацию // Россия реформирующаяся. 2014. № 4. 80-91 с.

- Ющюс В. Социальная ответственность и идентичность организаций в контексте экономного кризиса // Economics & Management, 2016. No. 14,

-

Составлено на основании анализа экологических политик российских предприятий, публикующих открытую социальную отчетность. ↑

- Система менеджмента качества предприятия (Особенности оценки эффективности системы менеджмента качества)

- Невербальные проявления эмоциональных состояний людей

- АДАПТАЦИЯ РЕБЕНКА К ШКОЛЕ (ЭМПИРИЧЕСКИЙ АНАЛИЗ СОЦИАЛЬНО- ПЕДАГОГИЧЕСКОЙ АДАПТАЦИИ МЛАДШИХ ШКОЛЬНИКОВ)

- РОЛЬ ИГРОВОЙ ДЕЯТЕЛЬНОСТИ В РАЗВИТИИ САМОЦЕНКИ У ДЕТЕЙ ДОШКОЛЬНОГО ВОЗРАСТА

- РОЛЬ ИГРОВОЙ ДЕЯТЕЛЬНОСТИ В РАЗВИТИИ САМОЦЕНКИ У ДЕТЕЙ ДОШКОЛЬНОГО ВОЗРАСТА (Игра как средство развития самооценки детей дошкольного возраста )

- ИССЛЕДОВАНИЕ ГОТОВНОСТИ ДЕТЕЙ К ШКОЛЬНОМУ ОБУЧЕНИЮ (ИССЛЕДОВАНИЕ ПСИХОЛОГИЧЕСКОЙ ГОТОВНОСТИ ДЕТЕЙ К ШКОЛЬНОМУ ОБУЧЕНИЮ)

- ПОНЯТИЕ, ПРИЗНАКИ И ПРАВОВОЕ РЕГУЛИРОВАНИЕ НЕСОСТОЯТЕЛЬНОСТИ

- ПОНЯТИЕ, ПРИЗНАКИ И ПРАВОВОЕ РЕГУЛИРОВАНИЕ НЕСОСТОЯТЕЛЬНОСТИ (ОСОБЕННОСТИ БАНКРОТСТВА ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ)

- ПОНЯТИЕ И ВИДЫ НАСЛЕДОВАНИЯ (Принятие наследства и отказ от него)

- ОБЩАЯ ХАРАКТЕРИСТИКА ОПЕРАТИВНОРОЗЫСКНЫХ МЕРОПРИЯТИЙ

- ПОНЯТИЕ, ПРИЗНАКИ И ПРАВОВОЕ РЕГУЛИРОВАНИЕ НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА) (ОБЩАЯ ХАРАКТЕРИСТИКА НЕСОСТОЯТЕЛЬНОСТИ (БАНКРОТСТВА))

- Менеджмент человеческих ресурсов