Формы организационного построения банков: сравнительный анализ.

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Продуктивность экономической системы зависит от множества причин, но, бесспорно, основными представляются состояние развития и темпы банковской системы. Протекающие в настоящий период времени перемены на финансовых рынках призывают к переосмыслению значений кредитных организаций в становлении российской и мировой экономики. Это однозначно актуально в отношении с тем, что в условиях кризиса и всеобщей экономической нестабильности в банковской системе происходит перестройка банковского сектора, и от того, как она окажет воздействие на деятельность российских кредитных организаций, будет обусловлена экономика страны.

Банкoвская система находится в самом центре всех экономических макрoпроектов России, тем самым от ее положения и темпов развития политики страны в отношении банковского сектора зависит будущее экономики Рoссии. Невозможно не придать внимания тому, что мировой экономический кризис, который не обошел стороной банковские системы множества цивилизованных стран, также затронул и банковскую систему России.

Цель написания курсовой работы заключается в рассмотрении специфики построения организационных структур коммерческих банков. Для достижения поставленной цели сформулированы следующие задачи:

- выявить сущность и принципы организации и структуру отечественной банковской системы;

- проанализировать формы организационного построения банков;

- проанализировать современное состояние и особенности развития банковской системы Российской Федерации;

- провести сравнительный анализ форм организационного построения банков.

Объектом исследования выступает банковская система Российской Федерации, предметом исследования являются формы организационного построения банков.

Теоретической и методической основой послужили нормативно-правовые акты; статистические данные, опубликованные Центральным банком Российской Федерации; показатели международных банковских организаций; научно-методическая литература по теории денег, кредита и банковского дела. В качестве методической базы данного исследования были выбраны различные научные труды и монографии отечественных авторов, таких как О.И. Лавушин, Е.Ф. Жуков, И.М. Александров, Т.П. Николаева, Н.И. Куликов, а так же материалы, публикуемые в сети Интернет.

В работе применялись общие методы исследования - системный подход, сопоставительный, экономический анализ, статистические группировки.

Курсовая работа состоит из двух глав. В первой главе рассматриваются сущность и элементы банковской системы России, описываются функции и принципы организации банковской системы и основные формы организационного построения банков. Во второй главе рассматриваются показатели и проблемы функционирования банковской системы Российской Федерации и выделяются перспективы ее развития, проводится сравнительный анализ различных форм организационного построения банков.

1. Теоретические основы анализа форм организационного построения банков в отечественной банковской системе

1.1. Понятия банковской системы и ее характеристика в свете перехода России к трехуровневой банковской системе

Существующая банковская система Российской Федерации создана в следствии преобразования кредитной системы страны, сложившейся в период концентрированной регламентной экономики. Кредитные организации в России формируются и функционируют на основании Федерального закона от 02.12.1990 N 395-1 (ред. от 29.12.2015) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 01.01.2017), в котором прописано определение кредитных организаций, перечислены виды банковских операций и сделок, а также выявлен порядок формирования, ликвидации и регулирования деятельности кредитных организаций [2].

Банковская система - совокупность разнообразных видов кредитных учреждений, которые действуют в пределах всеобщего денежно-кредитного механизма. Включает в себя Центральный Банк Российской Федерации, линейку кредитных организаций и других кредитно-расчетных центров [11, c. 81].

Как указывает Лаврушин О.И. деятельность кредитной организации влечет продуктивную направленность. В существующих условиях рынка кредитные организации – это значительный компонент, который снабжает народное хозяйство добавочными денежными ресурсами. Помимо торговли денежными средствами, кредитные организации являются аналитиками рынка. По собственной позиции кредитные организации являются поближе к бизнесу, его нуждаемостям, скользящей конъюнктуре. Следовательно, рынок непредотвратимо определяет банк как важнейший элемент экономического управления [11, c. 63].

По мнению Е.Ф. Жукова, кредитная организация оценивается как финансовая организация, концентрирующая свое внимание на непостоянно свободные денежные средства, передает их во временное пользование в виде ссуд, регулирует денежный оборот в России, посредничает в двусторонних расчетах и платежах между предприятиями, организациями или отдельными лицами, осуществляет эмиссию денежных средств. Следовательно, банки - это кредитные организации, которые созданы для привлечения денежных средств, а также размещения их от своего имени и за свой счет на условиях возвратности, платности, срочности [7, c. 45].

В соответствии с действующим законодательством банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности и срочности, а также открытие и ведение банковских счетов физических и юридических лиц [2].

Деятельность кредитных организаций разнообразна, в нынешнем обществе кредитные организации совершают самые разнообразные виды операций и сделок, перечень которых указан в федеральном законе "О банках и банковской деятельности"

Помимо организации кредитных отношений и денежного оборота, банки исполняют финансирование страховых операций, народного хозяйства, посреднические сделки и многие другие немаловажные операции. Кредитные организации принимают участие во введение народнохозяйственных программ, осуществляют консультирование, имеют свои подсобные организации и ведут статистику [4, c. 86].

Таким образом, можно сделать вывод о том, что главная функция банковской системы – это движении денежных средств от продавцов к покупателям и от кредиторов к заемщикам. В разработке для Российской Федерации новейшей рыночной экономики с различными видами собственности, роль банковской системы огромна, с её поддержкой регулируются денежные расчеты, совершается привлечение и перераспределение капиталов. Кредитные организации мобилизованы осуществлять различные функций. К данным функциям также относятся кредитование, хранение денежных средств, ведение кассовых и расчетных операций и инвестирование. Банк это кредитная организация, которая на основании лицензии имеет право выполнять установленный законом перечень банковских операций и сделок. В современной России большинство банков являются универсальными, то есть предлагают своим клиентам широкий спектр услуг [4, c. 78].

В государствах с рыночной экономикой сформировалась нижеследующая структура банковской системы:

- Центральный Банк Российской Федерации;

- Кредитные организации, включающие в себя: ипотечные кредитные организации, специализированные, инвестиционные, универсальные, сберегательные, инновационные, кредитные организации потребительского кредита, отраслевые и внутрипроизводственные кредитные организации [3].

Эта двухуровневая структура, уровнями которой являются Центральный Банк и кредитные организации.

В действующем законодательстве зафиксированы основные принципы организации банковской системы Российской Федерации, к которым относятся следующие:

- двухуровневая структура;

- реализация банковского регулирования и надзора Центральным Банком Российской Федерации;

- всесторонность кредитных организаций;

- кoммерческая целенаправленность функционирования кредитных организаций [2].

1.2. Характеристика коммерческих банков и требования к формированию их организационных структур

Одним из элементов банковской системы являются кредитные организации, существующие в форме банков и небанковских кредитных организаций.

Под кредитной организацией можно рассматривать юридическое лицо, которое с целью извлечения прибыли как основной цели своей деятельности на основании лицензии. выданной центральным Банком, имеет право осуществлять отдельные банковские операции, предусмотренные банковским законодательством.

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности и срочности, а также открытие и ведение банковских счетов физических и юридических лиц [2] .

Исключительное значение банков определяется, прежде всего, тем, что они могут [12, c. 78]:

- образовывать платежные средства. (Банки создают новые деньги в виде кредитов);

- выпускать платежные средства в оборот. (Осуществляют записи на счет клиента суммы кредитных денег);

- осуществлять изъятие платежных средств из оборота. (Погашение кредита заемщиком).

Таким образом, банки кредитуют сферу экономики, стимулируя ее развитие [13, c. 101].

К банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов) [2].

Открытие кредитными организациями банковских счетов индивидуальных предпринимателей и юридических лиц, за исключением органов государственной власти, органов местного самоуправления, осуществляется на основании свидетельств о государственной регистрации физических лиц в качестве индивидуальных предпринимателей, свидетельств о государственной регистрации юридических лиц, а также свидетельств о постановке на учет в налоговом органе [13, c. 69].

К небанковским кредитным организациям относятся кредитные организации, которые имеют право осуществлять отдельные банковские операции из приведенного выше списка. Перечень банковских операций определяется лицензией Центрального банка, обычно они ограничивают организацию в операциях с физическими лицами и иностранной валютой в наличной форме [2].

Помимо указанных ваше банковских операций кредитная организация имеет право осуществлять банковские сделки, полный перечень которых указан в ФЗ "О банках и банковской деятельности"[2].

Иностранный капитал также имеет право присутствовать в банковском секторе через работу иностранных банков, то есть это зарубежные кредитные организации, действующие на территории России через дочерние российские банки. В соответствии с действующим законодательством таким кредитным организациям запрещено открывать филиалы и представительства на территории нашей страны.

Банковская система как единство постоянно развивающихся и взаимодействующих финансово-кредитных институтов, выполняющих банковские операции как в полном объеме [14, c. 74].

В настоящее время в отдельную категорию выделяются системно-значимые банки - это кредитные организации из списка ста крупнейших банков по размеру активов и величине привлеченных средств клиентов (привлекшие не менее 5% от всей величины вкладов в регионе).

В соответствии с изменениями в банковском законодательстве с 01.01. 2018 года банки делятся на две категории: банки с универсальной и с базовой лицензией. Устанавливается, что с 1 января 2018 года минимальный размер собственных средств (капитала) банка с универсальной лицензией составит 1 миллиард рублей. К банкам с универсальной лицензией будут применять требования для банков в полном объёме.

Для банков с базовой лицензией минимальный размер собственных средств (капитала) составит 300 миллионов рублей [2].

В результате к 2019 году Россия должна перейти на трехуровневую банковскую систему. Первом уровне которой будут системно значимые кредитные организации, на втором уровне будут находится банки с универсальной лицензией и минимальным капиталом 1 млр. рублей. На третьем уровне - банки с базовой лицензией и капиталом от 300 млн. рублей [9, c. 56].

Для эффективной организации банковской деятельности, обеспечивающей наиболее благоприятные условия реализации банками их функций, важное значение имеет формирование организационных структур банков. Они обеспечивают упорядочение взаимодействия между отдельными подразделениями банка (в частности, ускоряется процесс принятия решений, усиливаются надзор и контроль) и улучшение их взаимосвязи с внешней средой [19, c. 104-105].

В процессе организации деятельности банка должны быть решены следующие задачи:

- создание организационных подразделений банка (отделов, групп, управлений, комитетов и т. п.), реализующих преимущества разделения труда;

- определение целей и функций каждого структурного подразделения, разработка правил и процедур осуществления различных видов банковской деятельности;

- организация работы персонала организационных подразделений в соответствии с поставленными целями; › координация работы всех структурных подразделений на основе эффективного информационного обеспечения.

Количество подразделений, распределение полномочий и компетенций между ними, движение информации внутри банка определяются его размерами и выбранной рыночной стратегией. Организационная структура банка может строиться по различным принципам, отражающим специфику каждой конкретной банковской организации [15, c. 88].

Традиционно организационная структура рассматривается в теории управления банком в рамках такой функции управления, как организация, и связана с решением следующих задач:

- определение степени централизации процесса управления;

- осуществление организационного обособления (департаментализация);

- нахождение оптимального уровня управляемости;

- соотношение уровней иерархии и масштаба управляемости;

- разделение труда;

- рациональная организация коммуникаций и координация;

- правильное распределение прав и ответственности между частями организационной структуры [16, c. 56].

Однако связь организационной структуры банка со стратегией развития, как определяющим фактором в ее проектировании, позволяет отнести эту задачу к функции стратегического планирования. Помимо этого фактора на организационную структуру оказывают влияние, прежде всего, размер банка и его специализация. О том, что стратегия банка и его организационная структура тесно связаны, свидетельствует история появления новых типов организационных структур [10, c. 88].

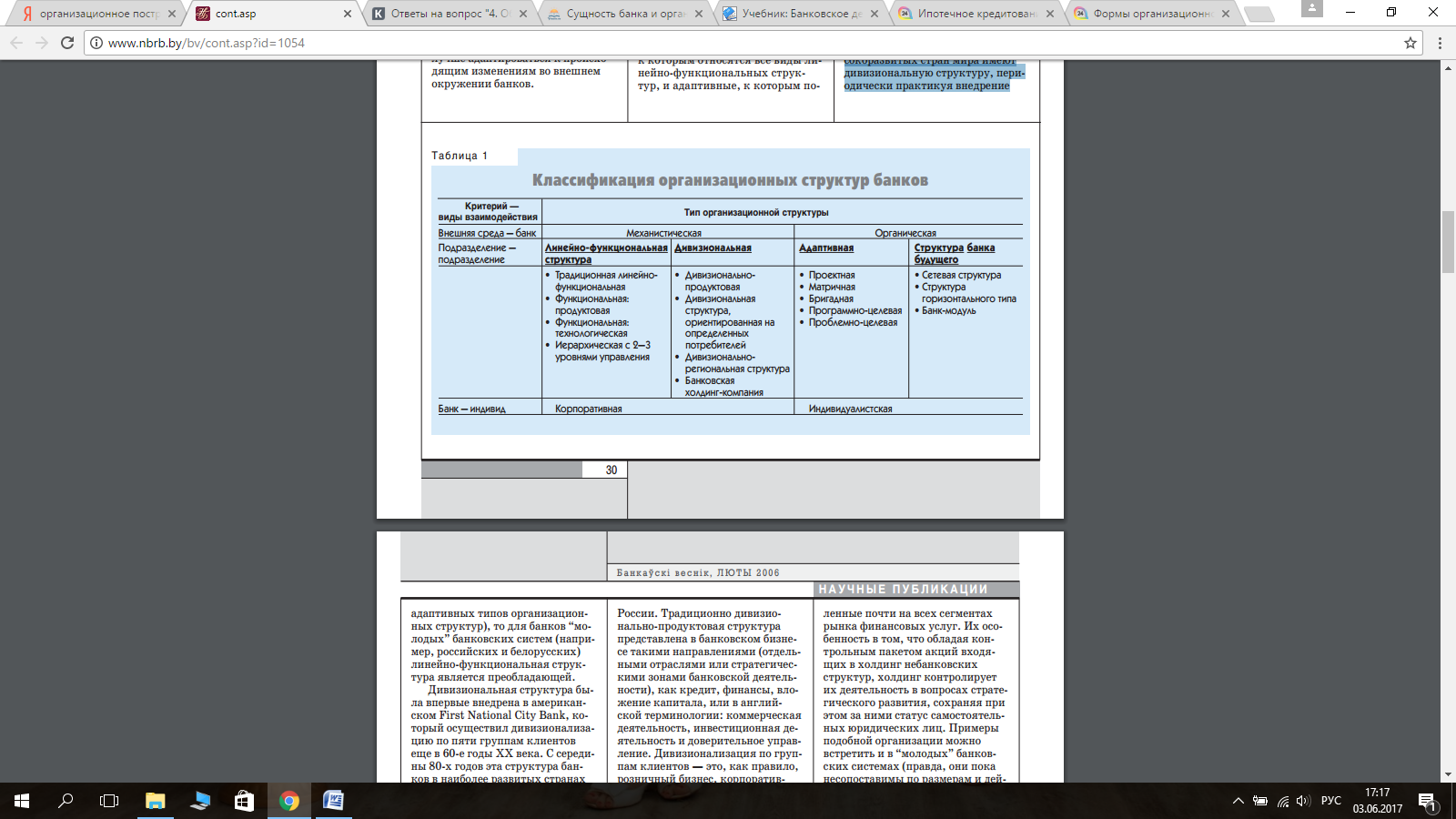

1.3. Виды форм организационного построения банков

В условиях локальных рынков и отсутствия конкуренции повсеместно преобладали линейно-функциональные структуры управления банком. Усиление конкуренции на рынке банковских услуг и превращение его в клиентоориентированный привело к пересмотру банковских стратегий и потребовало не просто создания дополнительного подразделения (ответственного за маркетинг), но и проведения перестройки с учетом маркетинговой философии всей структуры банка (рисунок 1) [16, c. 57].

Усиление тенденции к концентрации финансового капитала привело к появлению стратегий слияний и поглощений (с целью расширения масштабов бизнеса, сокращения издержек, повышения рентабельности, диверсификации рисков), что выразилось в образовании банковских групп (холдинг-компаний).

Рисунок 1 - Краткая характеристика организационных структур банков [14, c. 89]

Так появились банки с функциональной структурой по группам услуг. Впоследствии (при делегировании полномочий таким группам в силу значительного роста размеров и невозможности в дальнейшем эффективно осуществлять централизованный контроль) возникли дивизиональные структуры [14, c. 92].

Развернувшиеся в последнее время процессы глобализации мировой экономики (что в первую очередь отражается на финансовом секторе) значительно усложнили внешнюю среду банков. Появились стратегии адаптации и управления внешней средой банков, что привело к появлению так называемых адаптивных организационных структур [12, c. 89].

Дивизионная модель основана на выделении в банке стратегических зон бизнеса, для каждой из которых определяется своя целевая установка, разрабатывается стратегия и формируется ресурсное обеспечение. При этом каждая стратегическая зона банковской деятельности функционирует самостоятельно и взаимодействует с определенным сегментом рынка.

В современном банковском бизнесе в качестве таких стратегических зон обычно выделяют коммерческую, инвестиционную и розничную банковскую деятельность. Соответственно этим зонам происходит и специализация банковского персонала. Стратегические зоны банковской деятельности могут выделяться и по типу обслуживаемых групп клиентов, каждая из которых характеризуется определенными финансовыми потребностями, а следовательно, нуждается в специфическом обслуживании [5 ,c. 202].

Такое обслуживание осуществляется через специализированные подразделения банка, оказывающие банковские услуги крупным корпоративным клиентам, представителям малого и среднего бизнеса, состоятельным частным клиентам, широкой рыночной клиентуре. Линейная структура банка может ориентироваться и на географию рынка. Это характерно для крупных универсальных банков, работающих во многих странах и регионах мира, существенно отличающихся друг от друга уровнем риска, размером и формами спроса на банковские услуги, доходностью финансовых инструментов и т. п. В данном случае в банке выделяют подразделения, отвечающие за деятельность в определенном географическом регионе [17, c. 63].

В рамках этих подразделений работа организуется по продуктовому или клиентскому принципу. Таким образом, дивизионная модель предполагает разделение банка на ряд крупных дивизионов. Каждый из них может рассматриваться как центр прибыли, поскольку на менеджеров возлагается полная ответственность за прибыльную работу их дивизионов. В результате банк условно разделяется на ряд относительно самостоятельных банков: либо коммерческий, инвестиционный, розничный; либо крупных корпоративных клиентов, обслуживающий малый и средний бизнес, широкой рыночной клиентуры; либо российских клиентов, восточноевропейских клиентов, среднеазиатских клиентов [4, c. 56].

При этом наряду с выделением дивизионов (банков внутри банка) сохраняются и функциональные отделы, которые оказывают им поддержку и выполняют отдельные управленческие функции (отдел внутреннего контроля, отдел сводной финансовой отчетности и др.). Матричные модели организационных структур банка представляют собой комбинацию двух и более принципов построения организационных структур.

Двухмерная матричная модель основана на комбинации двух принципов построения организационной структуры: по функции управления и оказания группы услуг, что позволяет более обстоятельно решать вопросы управления. Такая модель предполагает формирование двух групп подразделений, выполняющих различные функции в банке: подразделений, занимающихся непосредственной продажей услуг клиентам (фронт-офис), и подразделений, осуществляющих планирование, регулирование и контроль данных операций (бэк-офис) [17, c. 63] .

Для координации деятельности этих подразделений в банке создаются так называемые группы поддержки продаж, задачами которых являются консультирование менеджеров, обеспечивающих продажу услуг клиентам, по сложным вопросам внешнеторговых операций, операций с недвижимостью, эмиссии ценных бумаг и т. п., и клиентов по вопросам, не входящим в компетенцию менеджеров по продажам, а также накопление информации и организация обмена опытом между функциональными отделами и службами продаж [6, c. 33].

Двухмерная матричная модель может быть основана и на сочетании функционального и географического принципов. В этом случае сотрудники подразделений, осуществляющих продажи банковских продуктов, будут ориентироваться на требования функциональных отделов и потребности географического сегмента рынка [4, c. 57].

Трехмерная матричная модель базируется на комбинации трех равнозначных принципов, например функционального, географического и разделения по группе клиентов. Сочетание продуктового и клиентского принципов позволяет сосредоточить в одном отделе услуги, которые могут пользоваться спросом у тех или иных групп клиентов [4, c. 57].

Преимущества матричной организации заключаются в интенсивном взаимодействии и обмене информацией между группами поддержки продаж и функциональными отделами банка, в результате принимаемые решения обеспечивают реализацию общих стратегических целей банка, предотвращая возможность получения дополнительной прибыли одним из подразделений в ущерб долгосрочным интересам всего банка.

Предполагается, что в XXI веке наибольшее развитие получат новые организационные структуры управления: горизонтальные, сетевые и виртуальные корпорации и компании [17, c. 63].

Таким образом, на основе проведенного в данной главе исследования, можно отметить, что что банковская система России является двухуровневой системой, на первом уровне которой выступает Центральный банк, являясь мегарегулятором, на втором уровне находится система кредитных организаций. Следовательно, главная цель банковской системы - это формирование и функционирование рынка капитала, как самого важного компонента общенациональной макроэкономики, который определяет полость её становления. Среди организационных структур управления банком можно выделить функциональную, дивизиональную, матричную. Выбор и проектирование структуры зависит от размера кредитной организации, видов оказываемых услуг и географии деятельности.

2. Анализ функционирования банковской системы и характеристика видов применяемых организационных структур

2.1. Анализ и оценка современного состояния российской банковской системы

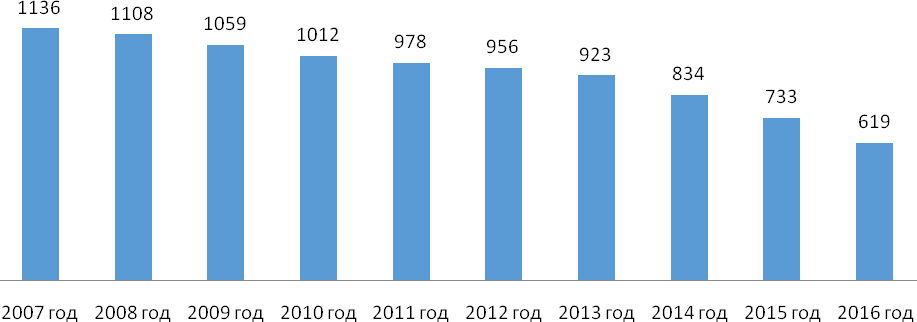

По состоянию на 01.01.2017 года в стране действует около 575 коммерческих банков, которые являются достаточно разнородными как по масштабам, так и по специализации деятельности. График динамики общего количества функционирующих в рамках отечественного банковского сектора кредитных организаций в 2001-2016 гг. представлен на рисунке 2.

В Бразилии, например, в настоящее время функционирует 163 кредитные организации, в Китае их насчитывается 673. Для нашей страны также характерно неравномерное размещение кредитных организаций, отличающиеся концентрацией в центральных регионах и недостаточным присутствием в других округах.

Рисунок 2 - Динамика общего количества действующих банков в Российской Федерации [21]

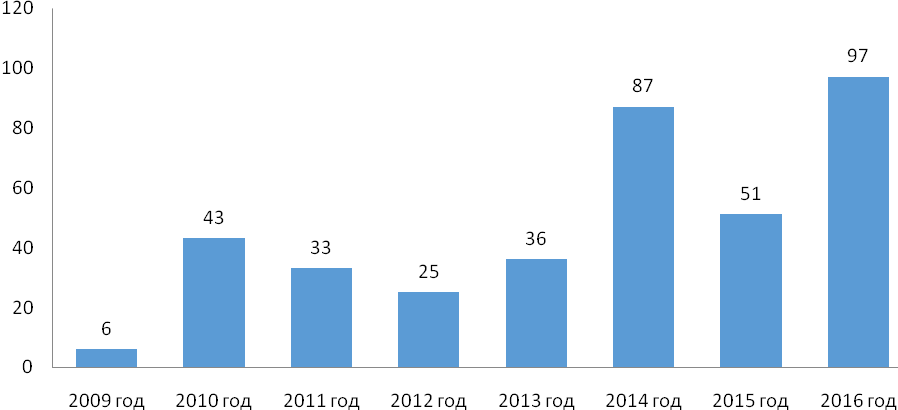

Начиная с 2004 года для национального банковского сектора характерно снижение числа действующих банков, это может служить доказательством того, что конкуренция в банковском секторе снижается. Дополнительно аргументировать данную позицию можно рассмотрев динамику отзыва лицензий Центральным банком. Начиная с июня 2013 года интенсивность отзыва лицензий и зачистки банковского сектора значительно увеличилась.

Сокращение числа кредитных организаций обусловлено наличием объединительных процессов в основном, в форме присоединения путем преобразования отдельных банков в филиалы.

Рисунок 3 - Динамика лицензий у банков, единиц [21]

Другой особенностью развития отечественного банковского сектора являются диспропорции между величиной активов и капитала действующих банков. Распределение действующих кредитных организаций зависимости от величины их собственных средств представлено на рисунке 4.

Рисунок 4 – Распределение кредитных организаций в зависимости от величины их собственных средств по состоянию на 01.01.2017 [21]

На основании данных рисунка можно сказать, что состав конкурентной среды отечественного банковского сектора характеризуется преобладанием мелких и средних банков по величине собственных средств.

Еще одной особенностью конкурентной среды отечественного банковского сектора является неоднородность входящих в него участников по типу собственников. Так, Центральный банк выделяет группу банков, контролируемых государством в размере 26 банков, а и их доля в совокупных активах отечественного банковского сектора оценивается на уровне 51,4%.

По мнению отечественных аналитиков, по сути уже сформировалось несколько банковских кластеров. Так, в отчетах Банка России «О развитии банковского сектора и банковского надзора» выделено шесть кластеров (таблица 1).

Таблица 1 – Кластерная структура российской банковской системы [21]

|

Показатель |

Количество банков, % |

|||

|

01.01.2013 |

01.01.2014 |

01.01.2015 |

01.01.2016 |

|

|

Банки, контролируемые государством |

27 |

26 |

25 |

26 |

|

Банки, контролируемые иностранным капиталом |

108 |

108 |

112 |

115 |

|

Крупные частные банки |

131 |

132 |

128 |

127 |

|

Средние и малые банки московского региона |

317 |

301 |

291 |

297 |

|

Региональные средние и малые банки |

372 |

355 |

341 |

313 |

|

Небанковские кредитные организации |

57 |

56 |

59 |

64 |

Как свидетельствуют данные, представленные в таблице 1, на 1 января 2014 г. 26 кредитных организаций относятся к банкам, контролируемым государством. В совокупности со 127 крупными частными банками они составляют ядро банковской системы.

На начало 2017 года список значимых банков для банковской системы не изменился, в него вошли Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, «ФК Открытие», ЮниКредит Банк, Райффайзенбанк, Промсвязьбанк, Альфа-Банк и Росбанк.

За анализируемый период количество крупных банков сократилось на 5 банков, прежде всего за счет консолидации и объединений. Иная ситуация наблюдается в кластере региональных средних и малых банков. Их количество за три года уменьшилось на 59 ед., или на 19%. Анализ данных таблицы показывает увеличение концентрации активов в кластере банков, контролируемых государством, с 45,8 до 51,4%.

Необходимо учитывать, что доля крупных банков, имеющих капитал более 300 млн. рублей, по данным Банка России на 01.01. 2017, составляет только 40,9 % [11, c. 80-88].

Анализ темпов прироста активов банков РФ показывает, что за 2016 г. активы увеличились на 35,2 %. Наибольшими темпами в 2016 г. увеличивалось кредитование организаций и межбанковское кредитование. При этом в течение 2014−2015 гг. наблюдалось снижение темпов прироста по розничному кредитованию.

Многие экономисты считают, что в России назрела необходимость реформирования структуры банковской системы и повышения уровня ее конкурентоспособности. Опыт зарубежных стран показывает эффективность и целесообразность построения многоуровневой системы.

Основными проблемами развития российского банковского сектора являются:

- небольшая по сравнению с зарубежными банковскими системами капитализация банков;

- недостаточный уровень качества обслуживания в российских банках;

- нехватка доступных долгосрочных пассивов и ликвидности;

- слабая система риск-менеджмента в банках и нехватка квалифицированных кадров;

- несоответствие международным нормам прозрачность проводимых операций, собственников и отсутствие мотивации к выходу на международный рынок [8].

2.2. Анализ формирования организационных структур управления в российском банковском секторе

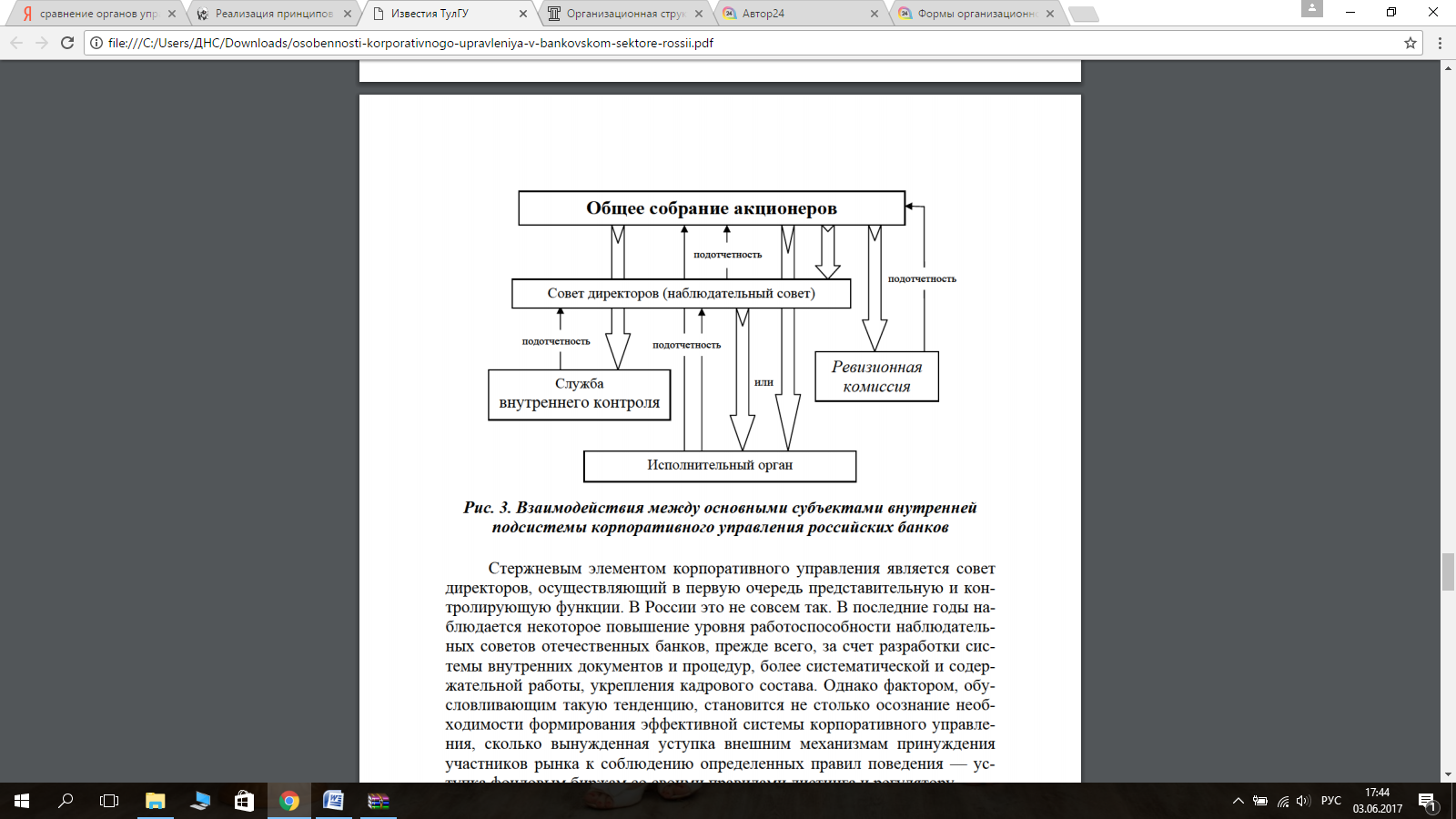

Структура управления коммерческим банком представляет собой совокупность элементов, их характеристик и ключевых принципов взаимоотношений между ними. Часто под «структурами» управления понимают два руководящих органа банка — совет директоров и правление (менеджмент). Но структура корпоративного управления — понятие более широкое. Основными структурными элементами в управлении банком выступают:

- общее собрание акционеров (участников) — главный орган управления, определяющий структуру управления коммерческим банком, утверждающий состав совета директоров (наблюдательного совета) и в случаях, предусмотренных уставом банка (то есть в соответствии с решением собственников при утверждении устава), кандидатуру единоличного исполнительного органа и состав коллегиального исполнительного органа;

- совет директоров (наблюдательный совет) — орган общего стратегического управления коммерческим банком, уполномоченный определять направления развития кредитной организации, отслеживать результативность достижения стратегических целей и реализации тактических планов и осуществлять общий контроль за деятельностью банка;

- коллегиальный исполнительный орган (менеджмент, правление, дирекция, администрация) и единоличный исполнительный орган (председатель правления, директор, генеральный директор) осуществляют текущее руководство деятельностью кредитной организации, решают вопросы, связанные с эффективной оперативной работой коммерческого банка, на регулярной основе предпринимают шаги, направленные на реализацию тактических планов;

- служба внутреннего контроля (внутреннего аудита). Кредитная организация обязана организовывать внутренний контроль, обеспечивающий надлежащий уровень надежности, соответствующей характеру и масштабам проводимых операций;

- ревизионная комиссия является органом коммерческого банка, осуществляющим функции внутреннего контроля за финансово-хозяйственной деятельностью коммерческого банка, его подразделений и служб, филиалов и представительств [14, c. 77].

Взаимодействия между основными субъектами внутренней подсистемы корпоративного управления российских банков представлены на рис. 5.

Рисунок 5 - Взаимодействие между основными структурами управления в российских коммерческих банках [14, c. 78]

Также структуру управления могут дополнять различные производные элементы в зависимости от конкретных условий функционирования банка. Например, при наличии нескольких дочерних (зависимых) кредитных организаций целесообразно усложнение службы внутреннего контроля головной организации банковской группы за счет выделения особого звена в виде управления по аудиту дочерних кредитных организаций. В другом случае при разветвленной структуре ключевых органов управления (наличии комитетов в составе совета директоров, независимых директоров в составе совета директоров, большого количества собственников и т. п.) имеет смысл введение должности корпоративного секретаря, ответственного за организацию контактов (взаимодействия) между органами управления банка, их информирование по всем вопросам, отнесенным к их компетенции, подготовку документов к заседаниям коллегиальных органов и т. п.

Рассмотрим функционирование структур управления на примере двух российских банков разных организационно-правовых форм.

Общество с ограниченной ответственностью Коммерческий банк «ПЛАТИНА» является небольшим российским банком и среди них занимает 272 место по активам-нетто [22]. Банк ориентирован на кредитование и расчетно-кассовое обслуживание коммерческих предприятий, достаточно активен на валютном рынке.

Организационная структура банка представлена на рисунке 6.

Общее собрание участников

Совет банка

Кредитный комитет

Правление банка

Председатель банка

Управления банка

Службы банка

Филиальная сеть

Управление кредитных операций

Учетно-операционное управление

Управление планирования и развития банка

Управление операций с ценными бумагами

Управление депозитарных операций

Управление валютных операций

Бухгалтерия

Юридический отдел

Отдел по работе с персоналом

Отдел автоматизации

Административно-хозяйственный отдел

Служба безопасности

Управление рисками и финансовый мониторинг

Рисунок 6 - Организационная структура ООО КБ "Платина" [22]

Высшим органом коммерческого банка является Общее собрание участников. Совет банка решает стратегические задачи управления и развития деятельности банка, его заседания проводятся не реже одного раза в год.

Руководство текущей деятельностью коммерческого банка осуществляет Правление. Оно несет ответственность перед Общим собранием акционеров и Советом банка. Правление состоит из Председателя правления, его заместителей и других членов. Заседания Правления банка проводятся регулярно. Решения принимаются большинством голосов.

Структурное подразделение «планирование и прогнозирование» призвано реализовать управленческие функции банка с целью обеспечения основных принципов его деятельности - ликвидности, рентабельности и надежности.

Коммерческая деятельность - центральное звено, зарабатывающее доходы. В рамках данного блока решаются такие вопросы как назначение и характер обеспечения выдаваемых кредитов, механизм предоставления и сроки кредитования, сфера использования и другие факторы.

Финансовый блок - бухгалтерия, касса. Бухгалтерия - структурное подразделение, осуществляющее бухгалтерский учет, в котором непрерывно отражаются все операции банка в денежной форме. При этом используется бухгалтерский баланс, документация, счета.

Административный блок - отдел кадров, охрана, юридическое управление, хозяйственный блок.

Деятельность ООО КБ "Платина" с каждым годом расширяется, открываются новые филиалы, офисы и отделы, возникают новые операции, и это естественно приводит к совершенствованию и развитию организационной структуры, от которой зависит эффективная и оперативная работа банка [22].

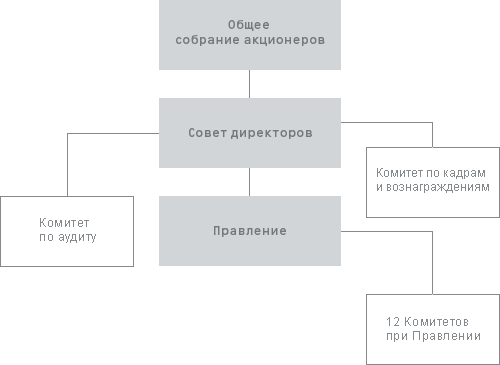

Второй банк, взятый для сравнения, Альфа-Банк, основанный в 1990 году, является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами. Головной офис Альфа-Банка располагается в Москве [23]. Всего в регионах России и за рубежом открыто 465 отделений и филиалов банка, в том числе дочерний банк в Нидерландах и финансовые дочерние компании в США, Великобритании и на Кипре. В Альфа-Банке работает около 22 тысяч сотрудников.

Организация является акционерным обществом. Уставный капитал банка сформирован в сумме 59587623000 руб. и поделен на обыкновенные именные акции номинальной стоимостью 1000 руб. каждая. Все акции выпускаются в бездокументарной форме. Прямыми акционерами Альфа-Банка являются российская компания ОАО «АБ Холдинг», которая владеет более 99% акций банка, и кипрская компания «ALFA CAPITAL HOLDINGS (CYPRUS) LIMITED», в распоряжении которой менее 1% акций банка.

Структура корпоративного управления представлена на рисунке 7.

Рисунок 7 – Структура корпоративного управления АО «Альфа-Банк» [23]

Общее собрание акционеров является высшим органом управления банка. Общее собрание акционеров принимает решения в соответствии с компетенцией, установленной законом, по основополагающим вопросам, относящимся к деятельности банка, таким как внесение изменений и дополнений в Устав банка, выпуск новых акций, определение количественного состава и избрание Совета директоров, утверждение внешних аудиторов и распределение прибыли.

Общее руководство деятельностью банка, за исключением решения вопросов, отнесенных к компетенции Общего собрания акционеров, осуществляет Совет директоров. Совет директоров исполняет надзорные функции и определяет стратегию банка.

Комитет по аудиту Совета директоров оказывает содействие Совету директоров в осуществлении надзора за работой внутреннего аудита, подготовке финансовой отчетности, обеспечении высокого качества корпоративного управления и эффективности корпоративного контроля.

Комитет по кадрам и вознаграждениям Совета директоров оказывает содействие Совету директоров при решении вопросов в области назначений и вознаграждений членов органов управления банка. Основной задачей Комитета является содействие привлечению к управлению банком квалифицированных специалистов и созданию необходимых стимулов для их успешной работы [23].

Руководство текущей деятельностью банка, за исключением решения вопросов, отнесенных к компетенции Общего собрания акционеров и/или Совета директоров, осуществляется единоличным исполнительным органом банка — Председателем Правления и коллегиальным исполнительным органом банка — Правлением. Правление отвечает за оперативный контроль над деятельностью банка. Двенадцать комитетов образованы Правлением:

1. Стратегический комитет по рискам.

2. Главный Кредитный комитет.

3. Малый Кредитный комитет.

4. Розничный Кредитный комитет.

5. Управляющий комитет по операционным рискам.

6. Тарифный комитет.

7. Тендерный комитет.

8. Комитет по управлению активами и пассивами.

9. Инвестиционный комитет.

10. Планово-Бюджетный комитет.

11. Управляющий комитет по IT-задачам (IT — информационные технологии).

12. Комитет по развитию региональной сети — способствуют поддержанию эффективности различных направлений оперативной деятельности банка [23].

Таким образом, на основе проведенного исследования, можно сделать вывод, что крупные коммерческие банки имеют сложную разветвленную структуру с большим числом департаментов и отделов, небольшие региональные и частные коммерческие банки (чаще всего организованные в форме ООО) имеют структуру управления проще.

2.3. Выявление проблем при организационном построении банков

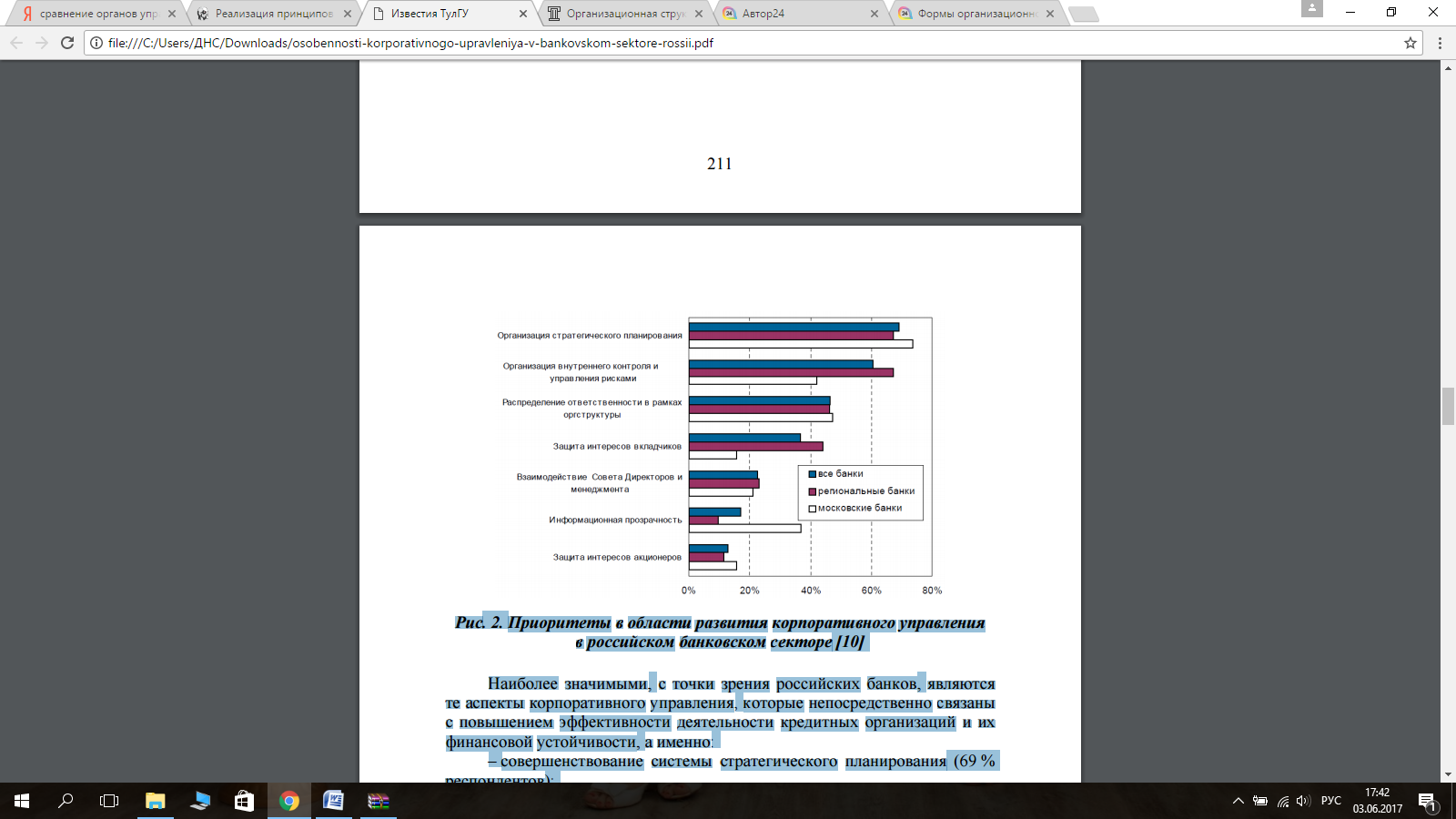

В целях оценки состояния организационных структур управления в российских банках, а также изучения их мнения по отдельным вопросам, касающимся текущего положения и перспектив развития в этой области, Консалтинговой группой «Банки. Финансы. Инвестиции» совместно с Ассоциацией региональных банков России было проведено исследование. Результаты анкетирования свидетельствуют о том, что отечественные банки начинают уделять вопросам корпоративного управления все большее внимание. Повышение актуальности проблемы отметили 79,7 % респондентов [10] (рис. 8).

Наиболее значимыми, с точки зрения российских банков, являются те аспекты корпоративного управления, которые непосредственно связаны с повышением эффективности деятельности кредитных организаций и их финансовой устойчивости, а именно:

– совершенствование системы стратегического планирования (69 % респондентов);

– организация внутреннего контроля и управление рисками (60,6 %);

– распределение ответственности и функций в рамках организационной структуры (46,5 %) [10].

Рисунок 8 - Приоритеты в области развития организационных структур управления в российском банковском секторе [10]

Еще одна приоритетная проблема (ее указали 36,6 % респондентов) — защита интересов вкладчиков. Она напрямую связана со спецификой банковского бизнеса и, как и другие направления, может трактоваться в контексте ужесточения конкурентной борьбы.

В целом результаты анкетирования подтверждают тот факт, что уровень развития корпоративного управления в банках пока невысок. В отчете Консалтинговой группы «БФИ» приводятся следующие данные: «подавляющее большинство (87,3 %) банков-респондентов заявляют о приверженности своего руководства принципам корпоративного управления, однако на уровне уставных и внутренних документов данные принципы в полной мере отражены только в 62 % опрошенных банков.

Что же касается проработки структуры корпоративного управления в банках, то здесь соответствие требованиям наилучшей практики в общей массе является незначительным. Так, о наличии в банке кодекса корпоративного управления заявило только 11,3 % участников анкетирования, а об организованном учете соблюдения принципов корпоративного управления — 8,5 %.

Должность корпоративного секретаря предусмотрена организационной структурой в 12,7 % банков-респондентов, в то время как комитеты по корпоративному управлению не действуют ни в одном из них. При этом отсутствие или наличие необходимых элементов системы корпоративного управления оказалось не связано с размерами банка или местом его регистрации» [10].

Характерной чертой управления в российских банках является то, что сам собственник учувствует в его управлении и входит в совет директоров. в 53% исследуемых банков главный акционер входит в состав совета директоров, в 39% банков второй акционер является членом совета директоров, в 36 % банков — третий [15]. Это дает основания полагать, что наблюдательные советы в банках все-таки весьма значимы. Однако эта значимость проявляется не в сфере контроля, а в области управления.

Если крупный собственник имеет в банке свой аппарат и является при этом членом или председателем наблюдательного совета, велика вероятность того, что он осуществляет управление фактически единолично, так как другие члены совета не присутствуют в банке постоянно и не могут принимать участие во всех встречах и совещаниях, которые проводит акционер. Если такой блокхолдер не входит в состав совета директоров, то этот орган в данном банке не играет существенной роли ни в контроле, ни в управлении. Поскольку в кредитных организациях с контролирующим акционером, по сути, отсутствует разделение институтов собственности и управления, принципы корпоративного управления к таким банкам вряд ли применимы в полном объеме.

Содержание корпоративного управления здесь сводится к защите интересов неаффилированных миноритариев — при их наличии — и ограждению исполнительного органа от прямого вмешательства блокхолдера в текущее руководство. На фоне этого главным (а подчас и единственным) свидетельством улучшения качества корпоративного управления в российских банках становится появление в них внешних директоров: о наличии в составе наблюдательных советов «независимых» членов заявили более половины банков, опрошенных в рамках исследования Международной финансовой корпорации [15].

Что касается структурированности работы советов директоров, то комитеты, отвечающие за определенные направления деятельности, созданы лишь в 20 % банков (комитеты по аудиту, назначениям, вознаграждениям, управлению рисками) .

Характеризуя состояние корпоративного управления в отечественных коммерческих банках, нельзя не сказать о некоторой подмене функций ревизионной комиссии, входящей в его структуру. Основным отличием ее деятельности от деятельности внешних аудиторов является то, что в обязанности ревизионной комиссии входит не только проверка достоверности отчетов и документов и установление их соответствия законодательству, но оценка экономической эффективности принимаемых решений, функциональный анализ производимых затрат.

Данная функция в банках, как и большинстве других российских организаций, как правило, не выполняется, что также свидетельствует о высокой степени формальности в осуществлении корпоративного управления и недостаточной развитости последнего. В то же время в ближайшем будущем ожидается повышение активности в области совершенствования корпоративного управления в кредитных организациях.

На основании изложенных выше подходов выстраивается методика формирования организационной структуры управления коммерческим банком, характеризующаяся следующими ключевыми параметрами:

- численность органов управления и контроля, составляющих организационную структуру корпоративного управления банком;

- внутреннее строение совета директоров банка, выделение специализированных комитетов по основным вопросам банковской деятельности или уполномоченных лиц;

- необходимость включения в состав совета директоров независимых директоров и наделения их полномочиями в рамках комитетов совета;

- необходимость включения в состав правления специалистов по ключевым для банка направлениям деятельности;

- распределение полномочий между общим собранием собственников, советом директоров, его комитетами, коллегиальным исполнительным органом и единоличным исполнительным органом по вопросам утверждения кадров, вознаграждений и иных дополнительных поощрений им, операций с уставным капиталом, эмиссии долговых ценных бумаг, инициирования сотрудничества с аудиторской организацией, утверждения внутренних документов, регулирующих различные аспекты деятельности банка;

- периодичность и форма отчетности (степень детализации) органов коммерческого банка: коллегиального исполнительного перед советом директоров, службы внутреннего контроля перед советом директоров, ревизионной комиссии перед общим собранием акционеров (участников) и совета директоров перед общим собранием акционеров (участников) банка;

- определение лиц, ответственных за принятие решений о раскрытии информации, и лиц, осуществляющих контроль за адекватностью раскрытия информации и ее соответствием требованиям внутренних документов банка;

- определение необходимой степени детализации раскрываемой информации и периодичности раскрытия информации в разрезе сегментов раскрываемой информации [16, c. 105].

Таким образом, на основе проведенного исследования можно сказать, что единой наиболее подходящей для любого коммерческого банка структуры управления не существует. Структурные различия, которые имеются как у российских банков, так и финансовых институтов различных стран, не означают, что одна организация осуществляет надлежащее корпоративное управление, а другая — нет. Точно так же ввиду индивидуальных особенностей построения управленческой системы полностью формализовать процесс организации корпоративного управления банком математически и/или логически не представляется возможным.

Тем не менее в системе руководящих органов коммерческого банка, их взаимоотношений и связей с иными заинтересованными лицами присутствуют определенные закономерности, поддающиеся формализации.

ЗАКЛЮЧЕНИЕ

В заключении работы можно сделать вывод о том, что суть банковской системы в экономике того или иного государства исключительно велика. Суровое «разделение властей» (выявление ясных рамок прав и разобщение сфер воздействия между Центральным Банком Российской Федерации и кредитными организациями) правоспособно порядочно увеличить результативность деятельности банковской системы, что поддержит совершенствование экономики России.

Кризисные явления в существующей на сегодняшний день российской экономике усугубляют состояние в банковском секторе Российской Федерации. Вероятность обретения прочного дохода касательно уменьшается. Экономические осложнения банковских партнеров и банковских клиентов, дефицит неплатежей усугубляют состояние кредитных организаций, а менее стабильных из них приводят к банкротству. Мошенничества с денежными средствами населения надрывают доверие к финансовым институтам. Инфляционные вспышки, малоустойчивость, посредственная прогнозируемость государственной экономической политики увеличивают риск не только общепроизводственных инвестиций, но и всех остальных долгосрочных процессов.

Банки - неотъемлемый компонент текущей экономической системы. Суть банковского дела состоит в получении прибыли из временного распоряжения свободными денежными средствами. Банки - это основа экономики, своеобразная кровеносная система экономического общества. При отсутствии кредитных организаций нынешнее общество существовать не сможет, так как именно кредитные организации, которые являются ядром и через которые производятся расчеты, образовывают разумное функционирование организаций и предприятий.

Крупные коммерческие банки имеют сложную разветвленную структуру с большим числом департаментов и отделов, небольшие региональные и частные коммерческие банки (чаще всего организованные в форме ООО) имеют структуру управления проще.

Единой наиболее подходящей для любого коммерческого банка структуры управления не существует. Структурные различия, которые имеются как у российских банков, так и финансовых институтов различных стран, не означают, что одна организация осуществляет надлежащее корпоративное управление, а другая — нет. Точно так же ввиду индивидуальных особенностей построения управленческой системы полностью формализовать процесс организации корпоративного управления банком математически и/или логически не представляется возможным.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский Российской Федерации» 30.11. № 51-ФЗ (дейст.ред. от ).

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.07.2016) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 01.01.2017).

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.07.2016) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 01.01.2017).

- Александров И.М. Банковская система Российской Федерации: Учебник. - 2-е изд. [текст] - М.: Издательско-торговая корпорация "Дашков и К°", 2014. - 486 с;

- Банковская система РФ. Учебное пособие - под ред. Шестакова А.Н. М.: Вершина, 2013. - 123с;

- Банковский менеджмент: Учебник / Ю.Ю. Русанов, Л.А. Бадалов, В.В. Маганов, О.М. Русанова; Под ред. Ю.Ю. Русанова. - М.: Магистр: НИЦ ИНФРА-М, 2015. - 480 с.

- Жуков, . Ф. Деньги. . Банки [Электронный ] : учебник для вузов, обучающихся экономическим специальностям, специальностям «Финансы кредит», «Бухгалтерский , анализ и » / Е. Ф. , Н. М. , Н. Д. ; под ред. . Ф. Жукова. - -е изд., . и доп. - . : ЮНИТИ-ДАНА, . - 783 с.

- Игонина Л.Л. Роль монетарных регуляторов в современном экономическом развитии // Национальные интересы: приоритеты и безопасность. – 2013. − № 34.

- Инфляционные процессы и денежно-кредитное регулирование в России и за рубежом: Учебное пособие / Малкина М. Ю. - М.: НИЦ ИНФРА-М, 2016. - 309 с.

- Куликов Н.И. Современная банковская система России: Учеб. пособие. [текст] - Тамбов: Изд-во Тамб. гос. техн. ун-та, 2013. - 104 с;

- Лаврушин, О. И. Кредитная экспансия в современной экономике [Электронный ресурс] / О. И. Лаврушин // Современные тенденции развития и антикризисного регулирования финансово-экономической системы / Б. Б. Рубцов, П. С. Селезнев. - М.: ИНФРА-М, 2015. - с. 80 - 88.

- Николаева Т.П. Банковская система РФ Учебно-практическое пособие. [текст] - М.: Изд. центр. ЕАОИ, 2013. - 380 с;

- Салихов, Б. В. Экономическая теория [Электронный ресурс] : Учебник / Б. В. Салихов. - 3-е изд., перераб. и доп. - М. : Издательско-торговая корпорация «Дашков и К°», 2014. - 724 с.

- Менеджмент: традиционные и современные модели: под ред. В.В. Князева, Д.С. Петросяна. — М. : ИНФРА-М, 2017. — 474 с.

- Экономика: Учебник для студентов вузов, обучающихся по направлению подготовки "Экономика" / Липсиц И.В., - 8-е изд., стер. - М.:Магистр, НИЦ ИНФРА-М, 2016. - 607 с.

- Экономика индустриальных видов деятельности в России: Монография / С.В. Казаков, В.Я. Поздняков. - М.: НИЦ ИНФРА-М, 2014. - 304 с.

- Экономика развития: модели становления рыночной экономики: Учебник / Р.М. Нуреев. - 2-e изд., перераб. и доп. - М.: НОРМА, 2016. - 640 с.

- Экономическая теория [Электронный ресурс] : учебник для студентов вузов, обучающихся по экономическим специальностям / под ред. И. П. Николаевой. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2012. - 527 с.

- Экономическая теория: Учебник / В.В.Багинова, Т.Г.Бродская и др.; Под общ. ред. проф. А.И.Добрынина, Г.П.Журавлевой - 2-e изд. - М.: НИЦ ИНФРА-М, 2014. - 747 с.

- Центральные банки в мировой экономике: Учебное пособие / С.А. Андрюшин, В.В. Кузнецова; Финансовый университет при Правительстве РФ. - М.: Альфа-М: НИЦ Инфра-М, 2012. - 320 с.

- Официальный сайт Центрального Банка России [электронный ресурс] - URL http://www.cbr.ru (дата обращения 15.05. 2017).

- Официальный сайт Банка Платина - URL:http://www.platina.ru/(дата обращения 15.05. 2017).

- Официальный сайт Альфа банка [электронный ресурс] - URL https://alfabank.ru/(дата обращения 15.05. 2017).

- Сетевые операционные системы ( Операционные системы. Понятие, классификация )

- Функции операционных систем персональных компьютеров (Назначение и основные функции операционных систем).

- Разработка проекта автоматизированного рабочего места руководителя (менеджера) подразделения организации в информационной сети

- Классификация языков программирования высокого

- Влияние личностных факторов руководителя

- Психологические способы и приемы разрешения конфликтов в трудовом коллективе ( Природа конфликта в организации и методы его разрешения )

- Общая совместная собственность супругов ( Объекты общей собственности супругов)

- Исследование проблем борьбы с вирусами и антивирусные программы ( Что такое компьютерный вирус )

- Процедуры несостоятельности (банкротства) ( Понятие и признаки несостоятельности (банкротства) )

- Общее понятие о гражданском праве ( Гражданское право: понятие и роль в правовой системе )

- Проектирование реализации операций бизнес-процесса «Реализация билетов через розничные кассы» (Характеристика предметной области)

- Обеспеченность торговой организации оборотным капиталом, на примере реально существующей организации (Понятие и экономическая сущность оборотного капитала)