Формы международных расчетов и перспективы их изменения (Анализ форм международных расчетов по внешнеторговым контрактам)

Содержание:

Введение

В условиях рыночной экономики увеличивается роль внешнеэкономической деятельности. В современном мире экономика России считается частью мировой экономики и уже не имеет возможность благополучно развиваться в отрыве от нее. Факторы внешней экономики оказывают большее воздействие на темпы, соотношения, характер экономического роста в стране, ценообразование, региональное становление, уровень жизни в мире.

Российские организации всех форм собственности получили право выхода и осуществления деятельности на внешнем рынке. Таким образом, операции на внешнем рынке преобразуются в органическую часть их хозяйственной деятельности.

Правовая основа международных коммерческих сделок представляет собой институт международных коммерческих контрактов - совокупность гражданско-правовых норм, на которых строится порядок, формы и проведения международных сделок, их условия и содержание.

Наряду с законодательством, контракт (договор) по праву считается важнейшим средством правового регулирования, практически, базовым документом внешнеторговой деятельности. Именно с его помощью оформляется преимущественное число международных торговых сделок, таких как, например, купля- продажа, поставка, перевозка и многие другие, осуществляется регулирование гражданско-правовых отношений сторон контрактных правоотношений.

Именно на основе условий внешнеторгового контракта определяются условия расчетов. Именно развитие международных отношений и, в первую очередь, торговых, провоцирует постоянный поиск способов расчетов, минимизирующих риски обеих сторон, участвующих в внешнеторговой деятельности. Покупатель хочет быть уверен, что товар будет отгружен (согласно условиям договора), продавец – что товар будет оплачен в порядке, предусмотренном внешнеэкономическим соглашением.

В международной практике применяются разнообразные формы расчетов, как с использованием денежных средств, так и посредством ценных бумаг (векселей, чеков). Банки могут производить расчеты в форме аккредитива, инкассо, перевода, а также в других формах, применяемых в международной практике.

Объект исследования работы являются международные расчеты.

как механизм реализации внешнеэкономической деятельности предприятий.

Предмет исследования — нормативно правовое регулирование и применение различных форм международных расчетов в Российской Федерации.

Цель работы заключается в том, чтобы проанализировать формы международных расчетов.

Для достижения поставленной цели были определены следующие задачи:

- провести анализ форм международных;

- выявить современные проблемы и направления совершенствования форм расчетов по внешнеторговым контрактам

Методологическую основу исследования составило комплексное применение общенаучных и частно-научных методов познания: диалектического, логического, сравнительно – правового, системного и другие приемы обобщения научного материала.

Структура работы обусловлена целями и задачами исследования. Работа состоит из введения, двух глав, заключения и списка используемых источников.

Глава 1. Анализ форм международных расчетов по внешнеторговым контрактам

1.1 Классификация международных валютных расчетов

Взаиморасчеты между юридическими организациями, а также частными лицами, которые проводятся через банковское учреждение с использованием внешнеэкономических операций, получили название международные расчеты. К этой категории относятся «особые» виды платежей, когда финансовые средства (платежи по договорам) поступают на расчетный счет получателя путем международных банковских операций. Расчеты данного вида могут регулироваться различными правовыми актами и нормативами.

К международным расчетам относят операции, сопровождающие финансовые обязательства по контрактам между компаниями, предприятиями и физическими лицами различных государств. Отличительной особенностью таких платежей (сравнительно с внутренними расчетами) является присутствие в их структуре этапа обмена различных валют. Оформление торгово-экономических сделок между представителями разных стран включает договоренность сторон о виде валюты платежа. Это может быть национальная валюта страны, которую представляет одна из сторон договора, либо валюта третьего государства.

Форма расчета российского предприятия с внешнеторговой фирмой или иностранным предприятием определяется внешнеторговым контрактом. Российскими экспортными и импортными организациями используются сложившиеся в мировой торговле основные формы расчетов. Это инкассо и аккредитив, авансы и открытый счет, которые фирмы развитых и развивающихся стран применяют при взаимных расчетах.

Внешнеэкономической деятельности, в результате которой субъекты хозяйствования получили право выхода на мировые рынки, привела к повышению актуальности вопросов, связанных с проведением внешнеторговых операций. Любая внешнеторговая операция требует отлаженной системы международных расчетов, поскольку их эффективная организация способствует нормальному кругообороту денежных средств и обеспечивает бесперебойную реализацию продукции. В этой связи целесообразно провести анализ использования форм международных расчетов белорусскими субъектами хозяйствования и рассмотреть некоторые меры по улучшению их осуществления.

Основу международных торговых расчетов составляет внешнеторговый контракт. Для успешного осуществления операций, связанных с международными расчетами, всем субъектам хозяйствования всегда следует уделять особое внимание правильному оформлению договора со своими контрагентами с целью исключения в дальнейшем возникновения конфликтных ситуаций. Отражая порядок передачи собственности, права и обязанности сторон, внешнеторговый контракт включает множество условий сделки. При этом особое значение имеют валютно-финансовые условия: средства платежа; формы расчетов; банки, через которые будут осуществляться расчеты. Именно при их составлении в полной мере проявляется противоположность интересов экспортера, стремящегося получить максимальную сумму валюты в кратчайший срок, и импортера, заинтересованного в ускорении доставки товара, проверке его качества, отсрочке оплаты товара до момента его конечной реализации и выплате наименьшей суммы.

При заключении внешнеторгового договора важно выбрать такую форму расчета, которая независимо от экономической и политической стабильности страны- контрагента давала бы возможность защитить интересы как экспортера, так и импортера, поскольку они не совпадают. Экспортер стремится получить платежи в кратчайший срок от импортера, в то же время последний старается отсрочить платеж до момента окончательной реализации товара. Поэтому выбранная форма расчетов является компромиссом, в котором учитываются экономические позиции контрагентов, степень доверия друг к другу, экономическая конъюнктура, политическая ситуация и т. п.

Основными формами международных расчетов, применяемыми в Российской Федерации, являются банковский перевод, аккредитив, инкассо. Для каждой из них характерны следующие преимущества и недостатки.

Банковский перевод — простая и экономически наиболее выгодная форма расчетов, а комиссионные расходы, связанные с ее осуществлением, сравнительно невысокие, поэтому белорусские субъекты хозяйствования чаще всего предпочитают производить безналичные расчеты именно посредством банковских переводов.

Инкассовая форма платежа выгодна импортерам, поскольку она подразумевает оплату действительно поставленного товара, а расходы по проведению инкассовой операции относительно невелики. Инкассовая форма расчетов выгодна и экспортеру, так как при этом гарантируется, что товар не перейдет в распоряжение покупателя до тех пор, пока не будет осуществлен платеж. Расчеты в форме инкассо позволяют банкам осуществлять контроль за своевременностью получения платежа, однако банки не имеют реальных рычагов воздействия на импортера с целью ускорения оплаты (акцепта) документов. Банки осуществляют лишь посреднические функции и не несут никакой ответственности за неакцепт, или неоплату, плательщиком инкассируемых документов, поскольку при инкассо движение документов происходит через банки, снижается риск потери документов в пути либо попадания в руки несанкционированных сторон. Применение данной формы расчетов по сравнению с банковским переводом имеет и недостатки: размеры комиссионных, взимаемых банками, более высокие; значительный разрыв во времени (от нескольких недель до месяцев) между отгрузкой товара и получением платежа, что замедляет оборачиваемость средств импортера; от оплаты представленных документов импортер может отказаться или оказаться неплатежеспособным к моменту платежа по ним.

Аккредитивная форма расчетов является наиболее сложной в исполнении и дорогостоящей, так как сопряжена с большими издержками. За выполнение каждой операции (авизование, подтверждение, проверка документов, платеж) банки взимают комиссионный сбор, который зависит от суммы аккредитива. Ставки комиссионных сборов по аккредитиву наиболее высокие по сравнению с другими формами расчетов. Использование в расчетах аккредитива наиболее выгодно экспортеру, получающему безусловную гарантию платежа до начала отгрузки товара. Осуществление платежа по аккредитиву (при условии выполнения экспортером его и представления в банк указанных в нем документов) не связано с согласием покупателя на оплату. Импортер не заинтересован в данной форме расчетов и соглашается с ней по требованию экспортера, однако использование аккредитива в ряде случаев не только целесообразно, но и необходимо.

Формы международных расчетов различаются по доле участия банков в их проведении:

-при банковском переводе (выполнении платежного поручения клиента) доля участия банков минимальна;

- при инкассо к упомянутой функции банка добавляется контроль за передачей, пересылкой товарораспорядительных документов и выдачей их плательщику в соответствии с инструкциями экспортера (доверителя);

-при аккредитиве доля участия банка максимальная (представление бенефициару платежного обязательства, реализуемого при выполнении последним основных условий, содержащихся в аккредитиве).

Таким образом, основные формы международных расчетов можно ранжировать от более простой (требует меньших затрат времени и средств) к более сложной (на реализацию необходимо больше времени; с более высокой стоимостью и надежнее) в следующей последовательности: банковский перевод, инкассо и аккредитив.

В мировой практике аккредитив считается самой надежной формой расчетов, одинаково полезной и надежной для обеих сторон контракта. Главное преимущество использования аккредитива - это участие в организации расчетов третьей независимой стороны - банка, который выпускает документарный аккредитив и далее контролирует произведение платежей по нему.

Аккредитив - условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по аккредитиву). При операциях с аккредитивами участниками являются:

Авизующий банк - банк бенефициара; по поручению банка-эмитента авизует (оповещает) бенефициара об открытом аккредитиве и его условиях.

Банк-эмитент - банк плательщика; банк, открывший аккредитив.

Бенефициар - лицо, которому предназначен платёж по аккредитиву или в пользу которого аккредитив открыт.

Исполняющий банк - банк, который по поручению банка-эмитента осуществляет платёж против документов, определённых в договоре. Исполняющий банк часто является одновременно авизующим.

Заявитель аккредитива - плательщик, который подал обслуживающему банку заявление об открытии аккредитива.

Таким образом, в операции по аккредитиву существует пять основных участников. На практике их чаще всего четыре, так как авизующий банк часто является одновременно исполняющим. В некоторых случаях количество участников сокращается до трёх - когда авизующий банк является не только исполняющим, но и эмитентом аккредитива.

Существуют некоторые общепринятые критерии, исходя из которых аккредитивы можно разделить на несколько групп.

Рисунок 1. Виды аккредитивов

Аккредитив называется отзывным, если он может быть изменён или даже аннулирован банком- эмитентом в любое время без предупреждения бенефициара. Безотзывной аккредитив может быть аннулирован только с согласия бенефициара. Подтвержденный аккредитив - это аккредитив, по которому в дополнение к обязательству банка-эмитента другой банк также обязуется произвести платеж или акцепт (негоциацию) тратт в соответствии с условиями аккредитива. Если такое дополнительное обязательство второго банка отсутствует, аккредитив является неподтвержденным. Различают также покрытые и непокрытые аккредитивы. Это наиболее важное разделение. Аккредитив называется покрытым, если немедленно после его заявления банк бронирует 100% средств, необходимых для оплаты, на счету заявителя. Непокрытый (гарантированный) аккредитив - аккредитив, при открытии которого банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка-эмитента в пределах суммы аккредитива.

Аккредитив является одной из форм трансграничных расчетов, правовое регулирование которого в настоящее время осуществляется Унифицированными правилами и обычаями МТП для документарных аккредитивов (публикация МТП № 600, редакция 2007 г) (далее — UCР-600, учитывая англоязычную транскрипцию названия этого документа).

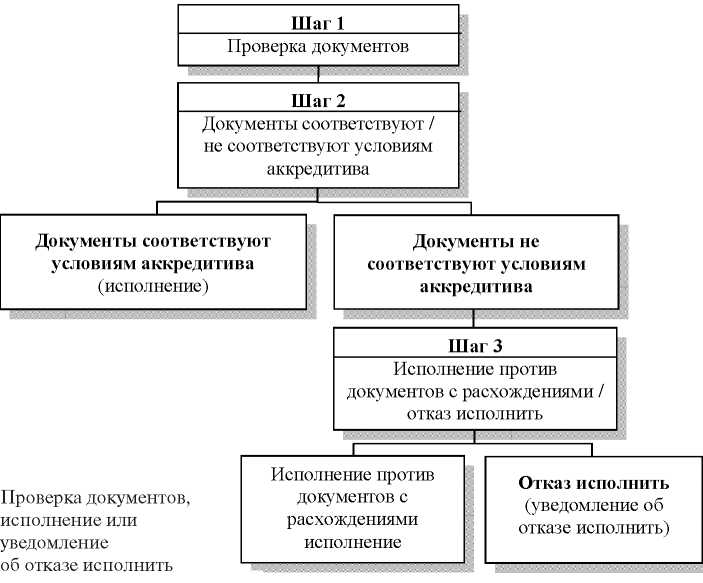

Действующие в настоящее время Унифицированные правила и обычаи для документарных аккредитивов, публикация № 600 от 2007 г. (УОП 600), предполагают следующий механизм действия банков при получении документов, представленных по документарному аккредитиву.

В данном случае следует особо отметить, что УОП 600 наряду с признанием безусловного обязательства банков исполнить документарный аккредитив против документов, соответствующих его условиям, разрешает банкам по их собственному усмотрению исполнять или же не исполнять документарный аккредитив против документов с расхождениями[1].

Рисунок 2. Механизм действия банков при получении документов, представленных по документарному аккредитиву

Естественно, что чаще всего банки идут на исполнение против документов с расхождениями в случае наличия специальной договоренности об этом с приказодателем аккредитива.

Так, УОП 600 позволяют банку-эмитенту, т. е. банку, открывшему документарный аккредитив, обратиться к приказодателю аккредитива на предмет принятия последним документов с расхождениями. Такое принятие приказодателем документов с расхождениями именуется в УОП 600 «отказом приказодателя от прав, связанных с расхождениями». Такой отказ означает, что приказодатель не возражает против осуществления банками платежа против документов, которые не соответствуют условиям аккредитива.

В соответствии с вышеизложенным УОП 600 предлагает банкам четыре варианта распоряжения документами, о выборе одного из которых бенефициар должен быть извещен в уведомлении об отказе исполнить, а именно:

1.Банк держит документы, ожидая дальнейших инструкций от представившего лица.

2.Банк-эмитент держит документы до получения отказа приказодателя от прав, связанных с расхождениями, и соглашается принять такой отказ, или же до получения дальнейших инструкций от представившего лица до согласия банка-эмитента принять отказ приказодателя от прав, связанных с расхождениями.

3.Банк возвращает документы.

4.Банк действует в соответствии с инструкциями, ранее полученными от представившего лица[2].

Помимо указания выбранного варианта распоряжения документами банки в уведомлении об отказе исполнить должны четко указать, что они отказываются исполнять, а также все расхождения, из-за которых они отказываются исполнять. При этом следует отметить, что УОП 600 предполагают направление представившему лицу одного- единственного уведомления об отказе исполнить, соответственно, банки не могут в дополнение к ранее направленному уведомлению направить еще одно уведомление, с тем чтобы изменить причины отказа исполнить или условия, на которых они держат документы с расхождениями.

Проанализируем механизм практической реализации для импортеров и экспортеров.

Итак рассмотрим схему аккредитива для импортеров

Рисунок 3. Аккредитивы c платежом

по представлении документов

Проанализируем механизм аккредитива (для импортеров)

1.Подписание внешнеэкономического контракта между импортером и экспортером, предусматривающего форму расчетов: аккредитив;

2. Импортер предоставляет в Банк заявление на открытие аккредитива;

3. Банк далее Банк-Эмитент, открывает аккредитив и уведомляет об этом банк экспортера;

4. Банк экспортера уведомляет экспортера о том, что банк импортера открыл аккредитив в его пользу и, соответственно, об условиях аккредитива. Если необходимо, банк экспортера добавляет свое подтверждение по аккредитиву. т.е. его безусловное обязательство (наряду с обязательством Банка -Эмитента) оплаты против документов, предоставленных в соответствии с условиями аккредитива. Банк экспортера становится Подтверждающим Банком;

5.Экспортер отгружает товар, убедившись в соответствии условий аккредитива достигнутым договоренностям с импортером;

6. Экспортер представляет в свой банк документы в соответствии с условиями аккредитива;

7. В случае если Подтверждающий Банк находит документы как соответствующие условиям аккредитива, он производит платеж на сумму предоставленных документов;

8. Банк экспортера отправляет документы в Банк-эмитент на проверку на соответствие условиям аккредитива и для возмещения оплаты;

9. Банк экспортера зачисляет полученную выручку на счет экспортёра;

10. Банк-эмитент выдает документы импортеру.

Аккредитивы с отсрочкой платежа

Схема 4. Аккредитивы с отсрочкой платежа

- Заключение внешнеторгового контракта между импортером и экспортером с указанием в качестве способа оплаты «аккредитив с отсрочкой платежа»

- Предоставление импортером заявления на выпуск аккредитива; Выпуск банком импортера, далее Банк -Эмитент, аккредитива в пользу экспортера;

- Банк экспортера уведомляет экспортера о том, что банк импортера открыл аккредитив в его пользу и, соответственно, об условиях аккредитива. Чаще всего банк экспортера выполняет функцию Подтверждающего Банка;

- Отгрузка товара в соответствии с условиями аккредитива;

- Предоставление документов по аккредитиву в Подтверждающий Банк, который проверяет документы и устанавливает дату отсрочки платежа при установлении предоставленных документов условиям аккредитива;

- Документы отсылаются импортеру. Экспортер ждет оплату документов на дату отсрочки платежа;

- В дату отсрочки платежа Банк-Эмитент возмещает сумму аккредитива Подтверждающему Банку, а импортер -Банку-Эмитенту.

Преимущества аккредитивной формы расчетов для импортера

1.Использование аккредитива позволяет отказаться от авансовых платежей за товар.

2.Минимизация страновых рисков во внешнеторговых контрактах.

3.Минимизация риска ненадлежащей поставки товара - оплата производится только после предоставления в Банк документов, соответствующих условиям аккредитива.

Рассмотрим механизм совершения сделок с документарным аккредитивом экспортерами

Схема 5. Документарный аккредитив

по экспортному контракту

Экспортные аккредитивы

1. Подписание внешнеторгового договора между иностранным импортером и российским экспортером , предусматривающим форму расчетов: аккредитив;

2. Иностранный импортер подает в свой банк заявление на открытие аккредитива;

3. Банк импортера открывает аккредитив, уведомляет об этом банк экспортера, а также просит его добавить свое подтверждение по аккредитиву;

4.Банк- банк экспортера добавляет свое подтверждение по аккредитиву. Далее :

Подтверждающий банк.

5. Подтверждающий Банк авизует подтвержденный аккредитив своему клиенту.

6.Экспортер отгружает товар в соответствии с условиями аккредитива.

7. Экспортер предоставляет в свой банк документы в соответствии с условиями аккредитива

8. Банк экспортера проверяет документы на соответствие условиям аккредитива. В случае отсутствия расхождений в представленных документах, банк экспортера производит оплату на сумму документов;

9.Банк экспортера передает товарораспорядительные документы банку импортера;

10.Банк импортера проверяет документы и, в случае их соответствия условиям аккредитива, передаёт их импортеру.

Преимущества аккредитивной формы расчетов для экспортера

1. Аккредитив является обязательством банка (Банка- Эмитента или Подтверждающего Банка), а не иностранного покупателя, поэтому экспортер может быть уверен в получении оплаты за поставленный товар/оказанные услуги при надлежащем представлении в банк соответствующих документов.

2. Оперативная процедура получения денег за поставленный товар после отгрузки. Банк произведет оплату экспортеру (при условии предоставления документов в полном соответствии с условиями аккредитива), и импортер не сможет задержать оплату уже поставленного товара.

Таким образом документарный аккредитив является современной и востребованной формой платежа.

Инкассо — это форма расчетов, согласно которой банк по поручению экспортера получает погашение обязательств за отгруженные в адрес импортера товары (оказанные услуги) путем зачисления средств на счет экспортера в банке или акцепта тратты, которая должна быть оплачена в оговоренный срок.

Различают чистое и документарное инкассо. При чистом инкассо взыскание средств по сделке производится против финансовых документов (переводные векселя, простые веселя, чеки или другие подобные документы, используемые для получения денежного платежа). Документарное инкассо означает получение платежа против финансовых документов, сопровождаемых коммерческими (счета-фактуры, транспортные, товарораспорядительные или другие документы, не являющиеся финансовыми), либо только против коммерческих документов.

Документарное инкассо предназначается для платежей в случае, если экспортер не хочет отгружать товар по открытому счету, но в то же время не располагает возможностью использовать аккредитив. Услуга по инкассо связана с меньшими издержками, чем аккредитивная форма расчетов, поскольку функции банков по проверке документов и перечислению денежных средств более формальны.

Документарное инкассо не позволяет импортеру вступить во владение товаром без его оплаты или неакцепта векселя, а экспортер при этом не освобожден от риска неплатежа. В связи с этим такая форма расчетов может применяться при выполнении следующих условий:

- продавец уверен в платежеспособности покупателя;

- политические и экономические риски в стране импортера являются низкими;

- сделка защищена стабильной правовой базой стран экспортера и импортера;

- валютные ограничения в стране импортера отрицательно не влияют на завершение сделки.

Согласно «Унифицированным правилам по инкассо» , инкассовые операции осуществляются банками на основе инструкций, полученных от экспортера. В расчетах участвуют экспортер и банк-ремитент, импортер и инкассирующий банк.

В инкассовой форме расчетов выделяют три фазы: договоренность об условиях инкассо, оформление инкассового поручения и предоставление документов по сделке экспортером, предоставление документов плательщику и получение суммы платежа.

Договоренность об условиях инкассо достигается между экспортером и импортером и закрепляется во внешнеторговом контракте. Условий инкассо может быть несколько:

1. Вручение документов против платежа. Инкассирующий банк может вручать импортеру документы против немедленной оплаты. Немедленная оплата, согласно международным обычаям, означает, что оплата производится самое позднее при поступлении товара. Если экспортер не хочет долго ждать оплаты за товар, то в инкассовом поручении он может потребовать платежа по первому представлению документов. В этом случае в контракте и в финансовых документах должно содержаться положение о предъявлении плательщику документов немедленно по их поступлении в инкассирующий банк (рис. 6).

Рисунок 6. Документооборот инкассо:

- — заключается контракт;

- — поставка товара;

- — экспортер передает в банк инкассовое поручение с документами;

- — передача инкассового поручения с документами в банк импортера;

- — подтверждение получения документов;

- — сообщение импортеру о получении документов;

- — полномочие на оплату;

- — дебетование счета и выдача инкассовых документов импортеру;

- — уведомление о платеже и перевод суммы инкассо;

- — кредитование суммы инкассо, за вычетом комиссий и расходов

После получения заказа и заключения контракта экспортер отгружает товар или в адрес покупателя, или в адрес инкассирующего банка. Одновременно он оформляет все необходимые коммерческие и финансовые документы и передает их вместе с инкассовым поручением в банк-ремитент, который пересылает документы с необходимыми инструкциями инкассирующему банку. В инкассовом поручении экспортер должен дать четкие и полные указания банку-ремитенту и инкассирующему банку, поскольку они придерживаются в своих действиях только этого документа.

В международной практике инкассовое поручение (документарная римесса) обычно содержит следующие обязательные реквизиты:

- Адрес плательщика;

- Способ вручения документов;

- Коммерческие документы (вид и количество);

- Адрес банка плательщика;

- Вексель, выставленный на покупателя;

- Взимание комиссий и расходов;

- Указание адреса представителя экспортера в стране импортера;

- Особые замечания (указания экспортера инкассирующему банку о случаях заявления протеста против действий импортера или прочие инструкции);

- Кредитуемый счет;

- Подпись экспортера.

Банки не обязаны проверять правильность и полноту заполнения документов по сделке. В их функции входит проверка наличия всех приведенных в инкассовом поручении документов, а также передача коммерческих и финансовых документов от экспортера импортеру, квалифицированное и правильное исполнение инкассового поручения.

Инкассирующий банк, получив необходимые документы, информирует покупателя об их поступлении. В некоторых случаях он поручает представить документы другому банку.

Предоставление документов плательщику банк производит с помощью авизо. Импортер находит там сведения об отгруженном товаре, возможностях его получения и оплаты пошлин. При желании импортер может проверить документы в представляющем банке, но банк не вправе разрешить осмотреть прибывший товар, если об этом не было специальных указаний экспортера в инкассовом поручении.

При оплате документов представляющий банк незамедлительно перечисляет выручку банку-ремитенту, как только поступает необходимая сумма соответствующей валюты. В странах с ограниченной конвертируемостью валют может произойти задержка их обмена, и, соответственно, момент вступления во владение товаром импортером может отодвинуться на неопределенный срок. В этом случае используется практика, согласно которой документы вручаются против депонирования суммы платежа в национальной валюте и выставления гарантии покрытия валютного риска. Возмещение курсовой разницы покрывает импортер.

В случае получения импортером документов против акцепта тратты, акцептованный вексель в зависимости от инструкций экспортера либо остается в инкассирующем банке, либо возвращается банку-ремитенту. Последний передает вексель экспортеру, который предъявляет его в банк для учета, если желает получить деньги до наступления срока платежа, но с дисконтом, либо представляет его в день платежа и получает сумму полностью.

За услугу по проведению инкассовой операции банки начисляют комиссии за:

- вручение документов против акцепта и платежа;

- оплату акцепта;

- передачу товара, адресованного банку, в распоряжение импортера.

Комиссии могут начисляться дополнительно за пролонгацию векселей, сообщения о судьбе документов, их возврат и протест и т. п. Обслуживание инкассовой формы расчетов обходится дешевле, чем аккредитивной.

Инкассовая форма содержит преимущество для импортера и имеет существенные недостатки со стороны экспортера.

Преимущество для импортера состоит в том, что оплата стоимости поставляемого товара производится по прошествии определенного срока после его отгрузки и не возникает необходимости отвлекать из оборота денежный капитал. При таком условии инкассо как вручение документов против акцепта тратты расчет за товар может происходить после его продажи.

Для экспортера инкассо связано с замедлением оборачиваемости оборотных средств, поскольку поступление выручки за отгруженный товар происходит после отгрузки товара и оплаты коммерческих документов импортером. Экспортер несет риск неплатежа в случае, если импортер откажется от оплаты документов в связи с ухудшением своей платежеспособности или снижением выгоды от покупки товара из-за изменившейся конъюнктуры на мировых рынках.

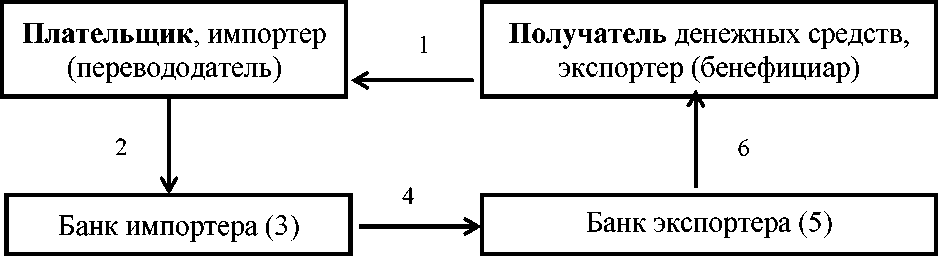

Банковский перевод — это простое поручение коммерческого банка своему банку-корреспонденту выплатить определенную сумму денежных средств по просьбе и за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной им суммы. Участие банков в этой форме расчетов минимально — они лишь выполняют платежное поручение клиента, соответственно минимально и обеспечение платежа.

Такая форма расчетов возможна в случае доверительных отношений между экспортером и импортером и при существовании длительных хозяйственных связей между ними.

Схема расчетов с помощью банковских переводов представлена на рисунке 7.

Рисунок 7. Схема расчетов банковским переводом

импортера с экспортером

В банковском переводе участвуют экспортер (переводополучатель) и обслуживающий его банк, импортер (перевододатель) и банк, принявший поручение и обслуживающий импортера.

В международной практике различают два вида банковского перевода: пере - вод за фактически поставленный товар и перевод в оплату аванса по контракту.

Выделяют три фазы при расчетах банковским переводом: договоренность об условиях перевода, оформление перевода, получение экспортером выручки за товар (услуги).

Договоренность о расчетах посредством банковского перевода закрепляется во внешнеторговом контракте. При переводе платежа за фактически поставленный товар в разделе «Условия платежа» контракта указывается, что расчеты будут произведены в форме банковского перевода, и представляются полный перечень документов, направляемых от экспортера импортеру по видам и количеству, банковские реквизиты экспортера и срок платежа. Для исключения риска неплатежа экспортер может поставить условие о выплате аванса. В этом случае в разделе «Условия платежа» содержится положение о переводе определенного процента стоимости контракта авансом. Обычно такой процент устанавливается в размере от 15 до 30 % стоимости контракта, а оплата оставшейся части производится за фактически поставленный товар. Перевод аванса не выгоден импортеру, т. к. представляет собой фирменный кредит экспортеру и несет в себе риск потери аванса в случае непоставки товара. Импортер может защитить себя от данного риска, потребовав у экспортера гарантию на возврат аванса или поставив условие о применении документарного (условного) перевода.

Если в «Условиях платежа» содержится положение о переводе аванса с гарантией, то экспортер должен обратиться в один из банков своей страны с просьбой выдать гарантию на возврат аванса в пользу импортера. Такая гарантия предоставляется под высокую комиссию и носит безотзывный и безусловный характер. Содержание гарантии заключается в возврате импортеру переведенного аванса в случае непоставки товара с учетом процентов за весь период пользования денежными средствами.

Под документарным (условным) переводом понимается перевод аванса с условием, что банк экспортера в оговоренный период произведет фактическую выплату аванса экспортеру только против предоставления отгрузочных документов.

Оформление банковского перевода производит импортер после получения товара, а также коммерческих и финансовых документов. Он оформляет поручение на перевод денежных средств. В настоящее время не существует унифицированной формы этого документа.

После обращения импортера с платежным поручением в обслуживающий его банк, последний проверяет соответствие документа внешнеторговому контракту, но не несет никакой ответственности за платеж. Банк импортера взыскивает с импортера комиссию за банковский перевод, которая является минимальной. Приняв платежное поручение от импортера, банк направляет его от своего имени в банк экспортера способом, указанным в поручении клиента. Если комиссия отнесена на счет экспортера, она вычитается из отправляемой суммы с пометкой, что банковская комиссия банка-отправителя взята.

После получения банком экспортера платежного поручения он проверяет его на подлинность и зачисляет средства на счет экспортера. После этого банк сообщает экспортеру о поступившей в его пользу сумме.

Таким образом, банковский перевод предполагает ограниченное участие в нем банков, минимальные издержки по обслуживанию, но максимальный риск неплатежа, который несет экспортер.

1.5 Иные формы международных расчетов

При международных расчетах используются и иные формы расчетов.

Применение векселя в международных расчетах сопровождается трудностями, связанными с кардинальными отличиями вексельного законодательства ряда стран.

По отношению к вексельным законам страны можно разделить на три группы:

1. Страны, использующие женевский вексельный закон 1930 г.;

2. Страны, применяющие английский закон о переводных векселях 1882 г.;

3. Страны, вексельное законодательство которых имеет значительные особенности.

Единообразный закон о простом и переводном векселях (ЕВЗ) имеет широкое применение, хотя не все страны используют его одинаково. Их можно разделить на две подгруппы:

Страны, подписавшие и ратифицировавшие или официально присоединившиеся к женевским конвенциям и издавшие на этой основе свои национальные вексельные законы. К ним относятся Австрия, Бельгия, Бразилия, Венгрия, Германия, Греция, Дания, Италия, Люксембург, Монако, Нидерланды, Норвегия, Польша, Португалия, Россия, Финляндия, Франция, Швеция, Швейцария, Япония;

Рассмотрим основные положения женевского вексельного закона. Согласно нему, векселя можно классифицировать по нескольким признакам (табл. 1).

Таблица 1

Виды векселей, согласно женевскому вексельному закону

|

Признак классификации |

Вид векселя |

|

1. По возможности перевода |

|

|

2. По месту подписания (возникновения) |

|

|

3. По обеспечению вида задолженности |

|

|

4. По характеру сопровождения документами |

|

Простой вексель — документ установленной законом формы, содержащий ничем не обусловленное обязательство векселедателя (должника) уплатить по требованию или в определенное время в будущем обозначенную в векселе сумму денег векселедержателю (кредитору).

Переводной вексель (тратта) — документ установленной законом формы, в котором содержится ничем не обусловленное предложение (приказ) векселедателя (трассанта) плательщику (трассату) уплатить по требованию или в определенное время в будущем обозначенную в векселе сумму денег третьему лицу-ремитенту (первому держателю векселя).

Внутренний вексель выпущен в определенной стране и обращается на ее территории, а внешний — выпущен в обращение при участии внешних эмитентов и предназначен для международных расчетов.

Торговые (коммерческие) векселя оформляются при предоставлении коммерческого кредита, финансовые — при оформлении задолженности одного банка перед другим, обеспечительские — представляют дополнительную гарантию погашения задолженности по фирменному кредиту.

Чистые векселя не связаны с какими-либо товарными документами, а документарные сопровождают товарные документы.

Можно выделить четыре основные характеристики векселя. Этот документ выражает:

- Безусловное обязательство;

- Денежное обязательство;

- Абстрактное обязательство;

- Определенную форму документа.

Международные расчеты порождают вексельные отношения, подчиняющиеся действию вексельных законов, по крайней мере, двух стран, а в ряде случаев и целого их ряда. Все вопросы, связанные с выставлением векселя, права и обязанности векселедателя регулируются вексельным законом места составления векселя. Все, что касается обязательств акцептанта-плательщика, будет подчиняться вексельному законодательству места платежа. Если в процессе обращения векселя передаточные надписи совершаются на территории третьей страны, то ее законодательство в отношении данных обязательств будет определяющим. В целях исключения разногласий между странами при осуществлении вексельного обращения для обслуживания международных расчетов, вексельные законы практически всех государств включают в себя специальные коллизийные нормы, указывающие на тот вексельный закон, который следует применить к конкретному отношению.

Применение векселя в международных расчетах сопровождается трудностями, связанными с кардинальными отличиями вексельного законодательства ряда стран.

Чек представляет собой приказ владельца текущего счета о выплате указанной в нем суммы определенному лицу или его приказу.

Большинство стран, придерживающихся женевского вексельного закона, приняли Женевскую конвенцию о чеках 1931 г. В этот документ вошли оговорки и заявления 16 государств, подписавших и ратифицировавших конвенцию.

Страны, использующие английский закон о переводных векселях 1882 г., не выделяют чек в виде отдельного инструмента платежа.

Рассмотрим некоторые положения единообразного закона «О чеках», утвержденные Женевской конвенцией.

Чек имеет шесть обязательных реквизитов:

- наименование «чек», включенное в сам текст документа и выраженное на том языке, на котором этот документ составлен;

- простое и ничем не обусловленное предложение уплатить определенную сумму;

- наименование того, кто должен платить (плательщика);

- указание места, в котором должен быть совершен платеж;

- указание даты и места составления чека;

- подпись того, кто выдает чек (чекодателя).

Чек не может быть акцептован.

Всякое указание о процентах, содержащееся в чеке, считается ненаписанным.

За платеж по чеку отвечает чекодатель, не действительными считаются условия, если он слагает с себя эту ответственность. Чек оплачивается по предъявлении. Всякое противоположное указание считается ненаписанным. Чек, предъявляемый к оплате до наступления дня, указанного как день его выставления, оплачивается в день предъявления.

Сроки обращения чека зависят от мест его выдачи и оплаты. Если место выдачи и место оплаты чека находятся в одной стране, то чек действителен 8 дней. Если место выдачи чека и место оплаты находятся в разных странах одного континента, то срок его обращения — 20 дней. В случае, когда оплата производится в другой части света, чек действителен 70 дней.

Различают три вида чека: предъявительский, именной и ордерный.

Предъявительский чек выписывается на любого предъявителя.

Именной чек выдается на определенное имя с оговоркой «не приказу». Такой чек нельзя передать другому лицу.

Ордерный чек выписывается в пользу определенного лица или его приказу. С помощью индоссамента ордерный чек передается другому владельцу. Индоссамент должен быть простым и ничем не обусловленным. Частичный индоссамент недействителен. Индоссамент на предъявителя имеет силу бланкового индоссамента.

Платеж по чеку может быть обеспечен полностью или в части чековой суммы посредством аваля. Это обеспечение дается третьим лицом, за исключением плательщика, или даже одним из лиц, подписавших чек.

Держатель может осуществить свой регресс против индоссантов, чекодателя и других обязанных лиц, если предъявленный своевременно чек не оплачен и отказ от оплаты удостоверен:

-путем составления официального документа (протест);

-путем письменного датированного заявления плательщика на чеке, где указана дата предъявления чека;

- путем датированного заявления расчетной палаты о том, что чек своевременно прислан и не оплачен.

Кроме этого, нельзя забывать и об экономической эффективности того или иного способа расчетов. Чек крайне схож по своей природе и возможностям использования с векселем. Основные сходства и отличия представлены в таблице.

Таблица 2

Сходства и отличия чека и векселя

|

Сходства |

Отличия |

|

Ценность Оба являются ценной бумагой, которая содержит обязательства на конкретную сумму денег |

Сущность Чек- эквивалент денег Вексель - долговая расписка |

|

Форма Письменные, регламентированные документы |

Возраст Чек - достаточно новый финансовый инструмент Вексель - появился ещё в XIII веке |

|

Действующие лица Чек-чекодатель (чекополучатель) Вексель - трассант(трассат) |

Скорость обналичивания Чек - обналичивается сразу же при его присутствии Вексель - чаще является срочным |

|

Гарантия выплат Аваль - используется в виде надписи о поручительстве третьих лиц |

Тип должников Чек - обязательства банка Вексель - выписывается на имя лица или же организации |

|

Способы передачи прав Индоссамент - надпись на обратной стороне, которая фиксирует факт передачи права |

Сроки ответственности Чек - банк обналичивает чек в течение 6 лет Вексель - сложность взыскания в случае задержки бумаги |

Как уже отмечалось выше, экономическая сущность заключается в том, что вексель предназначен для применения в основном в качестве средства коммерческого кредитования. Его выдача вытесняет собой предшествующее обязательство. Чек, в свою очередь, представляет собой расчётный инструмент, предназначенный для обслуживания платёжного оборота. И сама выдача чека в соответствии с п. 4 ст. 877 ГК РФ, не погашает денежного обязательства, во исполнение которого он выдан. Обязательство прекращает своё действие только после совершения платежа.

О необходимости роста чекового обращения явно свидетельствует и практика коммерческих банков по применению для расчетов только собственных векселей, в том числе так называемых вексельных книжек.

Глава 2. Проблемы и направления развития форм внешнеторговым контрактам

2.1 Проблемные аспекты в реализации внешнеторговым контрактам

Рассмотрим проблемы использования такого международной формы расчетов как вексель

Особенность векселя состоит в том, что в различных видах внешнеэкономических сделок он может выступать и в качестве ценной бумаги, и в качестве платежного, расчетного или кредитного средства. Это обуславливает обширное использование векселей в банковской практике в рамках международных расчетов.

При осуществлении международных операций с векселями в банковской практике следует учитывать, что вексельное законодательство разных государств может различаться. В частности, в современном вексельном праве выделяют две подсистемы вексельного права: англо-американская и женевская.

В «женевскую» группу включены государства, унифицировавшие национальное законодательство на базе положений Женевской конвенции 1930 года - это около двух десятков стран, присоединившихся к Конвенции, в основном государства континентальной Европы, так и около пятидесяти государств, не подписавших Конвенцию, но применивших предписанный ей Единообразный закон, касающийся регулирования переводного и простого векселя, как модель собственного вексельного законодательства.

Вторая группа стран (около 50 стран) - это Британия, Канада, США и Австралия, а также ряд бывших колоний, в том числе и офшорные зоны, которые не полностью унифицировали собственное законодательство в области использования векселей, в том числе и в международных расчетах. Как правило, нормы, касающиеся расчетов с использованием векселей в таких странах, имеют общий британский фундамент. В частности, в Великобритании существует Закон о векселях, принятый в 1882 году (BillsofExchangeAct), расчеты с использованием векселя в США регулирует Торговый кодекс (UniformCommercialCode).2

Существует и третья группа стран, которые разработали собственное вексельное законодательство, которое нельзя отнести ни к англо-американской, ни к женевской группе. Таких государств существует около двадцати - в основном, латиноамериканские государства.

Россия является государством, ратифицировавшим Женевскую конвенцию 1930 года. В России, международные расчеты с использованием векселей могут попадать по нормы законодательства о валютном регулировании, гражданского права, налогового и таможенного права.

В то же время, в области международных расчетов существует неразрешенный вопрос - право какой страны применять к конкретному расчету с использованием векселя, если этот вексель был выдан одной страной, векселедержателем является компания, расположенная в другом государстве, местом выдачи является третья страна, а местом платежа - четвертая. При этом, эти страны могут входить в разные группы - в области вексельного права. В практике, так как окончательные ответы на подобные вопросы дает судебный орган, необходимо ориентироваться на право той страны, где возможно будет происходить или происходит судебное разбирательство. А подобные правоотношения, как правоотношения, осложненные иностранным элементом, регулируются нормами международного частного права. Многие нормы данной отрасли права, в том числе и в России, коллизионные.

В Гражданском кодексе Российской Федерации3 данные нормы содержит Раздел VI Части Ш.По норме ст. 1202 ГК РФ возможность отвечать по своим обязательствам определена «личным законом» юридического лица, то есть нормами закона места его создания. То есть, российский суд, например, решая, как регулировать правоотношения в рамках международного расчета с зарубежным юридическим лицом должен будет применить норму страны его учреждения.

В том же разделе ГК РФ указано, что возникновение и/или прекращение права собственности на любое движимое имущество (к которому относится и вексель) регулируется по праву страны, в которой находится это имущество. С точки зрения данной нормы международный расчет по векселю будет осуществляться по праву той страны, в которой происходит предъявление векселя. Кроме того, по нормам международного частного права, стороны в рамках конкретного международного расчета по векселю могут договориться о том, право какой страны следует применить в их конкретном случае (принцип автономии воли).

В рамках этого, с точки зрения норм коллизионного права России международный расчет по векселю будет регулироваться следующим образом: способность отвечать по обязательствам векселя регламентируется нормами страны происхождения юридического лица, право собственности на вексель - правом той страны, в которой находится вексель, форма сделки по векселю - страной, где будет происходить получение векселя, а права и обязанности по вексельной сделке - оговоркой сторон, если таковая существует в рамках конкретного международного расчета.

Многообразие норм, регулирующих проведение международных расчетов с использованием векселя можно проиллюстрировать и на примере деятельности ПАО «Сбербанк».

К валютным векселям данного банка применяют нормы Федерального закона от 9 октября 1992 г. № 3615-1 «О валютном регулировании и валютном контроле»,4 валютный вексель является валютной ценностью, а операции с векселями в рамках международных расчетов, являются валютными операциями. Все, проводимые в России, валютные операции, должны быть произведены в порядке, который устанавливается Центральным банком Российской Федерации. Согласно данной норме, Сбербанк, в ходе проведения международных расчетов с использованием векселя, на каждую операцию запрашивает разрешение Банка России.

Исключение Сбербанк делает для тех валютных векселей, которые движутся между банками, зарегистрированными также в России, но уже передача таких векселей не банку, а «некредитной» организации требует запроса и получения разрешения от Банка России.

В 2001 году физическим лицам было дано разрешение переводить суммы до 75 тыс. долл. В валюте в год для покупки ценных бумаг - эти операции Сбербанк проводит без согласования Банка России.

Интересно, что физическим лицам разрешено принимать от нерезидентов в подарок векселя, но на такие операции Сбербанк вынужден запрашивать разрешение Банка России, поскольку инструкцией Банка России получение платежа по подобному векселю без предварительного разрешения не предусмотрено.

Из этого можно заключить, что свободное обращение векселей в валюте в России нормами праваде-факто исключено. Валютные векселя возможно лишь купить у банков-эмитентов и продать банкам (эмитентам или иным банкам). Процесс получения разрешения Банка России на проведение международных расчетов по векселям, зачастую, затруднено.

2.2 Направления развития форм международных контрактам

В первую очередь говоря о направлениях развития международные расчеты необходимо отметить, что они проводятся в форме документарного аккредитива, документарного инкассо и банковского перевода и имеют ряд особенностей:

Первая особенность заключается в том, что отношения, возникающие между импортерами, экспортерами и банками, их обслуживающими, обособлены от внешнеторгового контракта. Это означает, что помимо поставки продукции или оказания услуг экспортеру и импортеру необходимо оформить ряд документов, а банкам — взять на себя ответственность по их проверке, пересылке и урегулированию денежных обязательств по внешнеэкономическому контракту. В зависимости от формы расчетов, обязанности ее участников распределяются по-разному. Так, при расчетах аккредитивами на банки ложится ответственность по тщательной проверке всех документов, сопровождающих внешнеторговую операцию, депонированию денежных средств для ее проведения и их перечислению экспортеру. При банковском переводе банк лишь выполняет поручение импортера о перечислении денежных средств экспортеру и несет минимальную ответственность за состояние документов. При инкассовой форме расчета банк берет на себя обязанность передать документы на распоряжение товаром импортеру при выполнении последним условий инкассо. Соответственно возложенным на банк обязанностям, плата за обслуживание будет самой максимальной при аккредитивной форме расчетов, минимальной — при банковском переводе.

Вторая особенность международных расчетов состоит в их унификации. Международная торговая палата, созданная в Париже в начале ХХ столетия, разработала и приняла ряд документов, касающихся проведения международных расчетов:

-

-

- Унифицированные правила и обычаи для документарных аккредитивов;

- Унифицированные правила по инкассо;

- Унифицированные правила по договорным гарантиям.

-

Следует отметить, что первые два документа признаны банками всего мира, а по правилам использования договорных гарантий пока такого порядка не достигнуто.

Кроме того, некоторые страны приняли конвенции, закрепляющие действие инструментов осуществления международных платежей. В 1930 г. Женевская конференция, в которой приняли участие 30 стран, разработала три вексельные конвенции:

-

-

-

- Конвенцию, устанавливающую Единообразный закон о переводном и простом векселе;

- Конвенцию по разрешению некоторых коллизий законов о переводном и простом векселе;

- Конвенцию о гербовом сборе в отношении переводного и простого векселей.

-

-

В 1931 г. была принята Женевская конвенция о чеках.

Ряд стран подписали и ратифицировали Женевские конвенции, приняв на себя обязательство ввести на своих территориях Единообразный вексельный закон и Единообразный закон о чеках.

С 1936 г. в мировой практике используются международные правила толкования торговых терминов — «Инкотермс», в которых унифицированы условия поставок и определена система включения различных расходов в цену товара.

Третья особенность связана с тем, что международные расчеты регулируются как нормативными национальными законодательными актами, так и международными банковскими правилами и обычаями.

Четвертая особенность заключается в документарном характере международных расчетов. Это означает, что перевод денежных средств по договору осуществляется при наличии соответствующих документов: технических, товаросопроводительных, транспортных и расчетных.

Пятой особенностью международных расчетов является их проведение в различных валютах, что позволяет говорить об их тесной связи с валютными операциями: куплей-продажей валют, открытием счетов резидентам и нерезидентам в иностранной валюте (в России также с открытием счетов нерезидентам в валюте РФ) и пр.

На выбор форм и инструментов расчетов влияет ряд факторов:

- характер взаимоотношений между экспортером и импортером;

- платежеспособность покупателя;

- состояние конъюнктуры на товарном рынке по продаваемому товару или услуге;

- межправительственные соглашения.

В случае если контрагенты по сделке не имели торговых отношений, самой приемлемой формой расчетов может быть документарный аккредитив, даже если деловая репутация и платежеспособность импортера высоки. Банковский перевод используется при достаточно длительных торговых отношениях экспортера и импортера. Если на международном рынке спрос превышает предложение на какой-либо товар, позиции экспортеров более сильны, и они получают возможность диктовать финансовые условия контрактов. В противном случае импортеры могут оговорить более выгодные для них условия платежа, например, банковский перевод или документарное инкассо.

На современном этапе развития очень большое значение для развития международных форм расчетов получают электронные технологии. Проанализируем какие современные направления развития в международных расчетах могут осуществляться с такими распространенными формами как аккредитив и банковский перевод.

На современном этапе развития форм международных расчетов начинается применение электронного аккредитива который принципиально отличается от традиционного способом документооборота который происходит не на бумажных носителях, а при помощи электронных каналов связи. При этом сама технология проверки документов является традиционной. Банк получает документы распечатывает их и проверяет на как они соответствуют уусловиям предусмотренного контрактом аккредитива. При этом важное значение для электронного аккредитива имеет электронная цифровая подпись которой скрепляются документы..

. Использование Электронного аккредитива значительно сокращает сроки оформления сделок для территориально удаленных контрагентов, за счет использования электронных договоров купли- продажи. Отпадает необходимость проходить через длительную процедуру открытия аккредитива в банке. Договор заключается в электронном виде и скрепляется ЭЦП контрагентов. Все документы подписываются ЭЦП, подлинность которой легко проверить. Документы, выписываемые сторонними организациями, также подписываются ЭЦП. Это могут быть страховые, транспортные документы (коносамент, CMR, авианакладная и пр.). Таким образом, снижается время на пересылку документов, риск их потери при транспортировке и, что также крайне важно, сокращаются издержки. В среднем, пересылка одного комплекта документов на бумажных носителях обходится сторонам аккредитива в 75-100 долларов США и занимает от 3 до 7 дней при нормальных условиях. А если представить, что по условиям аккредитива разрешены частичные отгрузки, то количество представлений по одному аккредитиву может достигать нескольких десятков. Электронный аккредитив позволяет избежать этих расходов, а также быстрее получить денежные средства по аккредитиву.

Еще одной особенностью, наблюдаемой в российских компаниях, является то, что в настоящее время не все готовы переходить на электронный документооборот. Некоторых организации до сих пор предпочитают иметь дело с документами, которые скреплены живыми подписями и печатями

Еще одной альтернативой традиционному документарному аккредитиву представляется Банковское платежное обязательство (Bank Payment Obligation). Это безотзывное обязательство обязывающегося банка (Obligor Bank) заплатить банку-получателю (Recipient Bank) сумму в соответствии с условиями обязательства, если представленные в межбанковскую систему для сопоставления данные по торговой транзакции соответствуют ранее установленным банками базовым условиям (установленному базису) или выявленные по результатам сопоставления несоответствия акцептованы обязывающимся банком. Операция по сопоставлению данных возможна благодаря электронному обмену структурированной информацией между двумя сторонами, участвующими в финансовой транзакции. При этом предполагается обмен осуществляется с использованием средств телекоммуникации (формат ISO 20022). Человеческий фактор сводится к минимуму. Сама сверка данных происходит электронно. Международная торговая палата выпустила унифицированные правила, регулирующие БПО, URBPO (Uniform Rules for Bank Payment Obligations), публикация МТП №750.

Современные технологии создают основу для внедрения электронных аккредитивов и БПО. Обмен данными между банками и выпуск документов будет происходить в электронном виде (например, коносаменты, декларации на товары). На документах будет проставляться ЭЦП, что усложнит их подделку и сделает практически невозможной без участия сотрудников банка или использования дорогостоящего оборудования.

Однако на данном этапе российское законодательство не готово к внедрению новых инструментов, нет наработанной практики судов, банки не знают, как практически их применять. Но в свете растущей популярности этих способов международных расчетов в зарубежных странах имеет смысл их постепенно осваивать и включать в список услуг, предлагаемых клиентам.

Заключение

Международные расчеты по экспорту и импорту товаров осуществляются только через банки. Применяются такие основные формы расчетов, как:

- банковский перевод;

- аккредитив;

- инкассо.

С международными расчетами тесно связаны гарантийные операции банков по отдельным формам расчетов (например, авансовый платеж, открытый счет) - они служат дополнительным обеспечением выполнения обязательств, которые внешнеторговые партнеры брали на себя по контракту. Кроме того, используются расчеты с использованием векселей и чеков.

Наиболее распространенной формой расчетов являются банковские переводы, но и аккредитивная форма расчетов заняла прочное место среди платежных инструментов, которыми пользуются клиенты банков.

Дадим характеристику основных форм международных расчетов.

Аккредитив - условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по аккредитиву)

Преимущества аккредитивной формы расчетов для импортера

1.Использование аккредитива позволяет отказаться от авансовых платежей за товар.

2.Минимизация страновых рисков во внешнеторговых контрактах.

3.Минимизация риска ненадлежащей поставки товара - оплата производится только после предоставления в Банк документов, соответствующих условиям аккредитива.

Преимущества аккредитивной формы расчетов для экспортера

1. Аккредитив является обязательством банка (Банка- Эмитента или Подтверждающего Банка), а не иностранного покупателя, поэтому экспортер может быть уверен в получении оплаты за поставленный товар/оказанные услуги при надлежащем представлении в банк соответствующих документов.

2. Оперативная процедура получения денег за поставленный товар после отгрузки. Банк произведет оплату экспортеру (при условии предоставления документов в полном соответствии с условиями аккредитива), и импортер не сможет задержать оплату уже поставленного товара.

Таким образом документарный аккредитив является современной и востребованной формой платежа.

Инкассо — это форма расчетов, согласно которой банк по поручению экспортера получает погашение обязательств за отгруженные в адрес импортера товары (оказанные услуги) путем зачисления средств на счет экспортера в банке или акцепта тратты, которая должна быть оплачена в оговоренный срок.

Различают чистое и документарное инкассо. При чистом инкассо взыскание средств по сделке производится против финансовых документов (переводные векселя, простые веселя, чеки или другие подобные документы, используемые для получения денежного платежа). Документарное инкассо означает получение платежа против финансовых документов, сопровождаемых коммерческими (счета-фактуры, транспортные, товарораспорядительные или другие документы, не являющиеся финансовыми), либо только против коммерческих документов.

Инкассовая форма содержит преимущество для импортера и имеет существенные недостатки со стороны экспортера.

Преимущество для импортера состоит в том, что оплата стоимости поставляемого товара производится по прошествии определенного срока после его отгрузки и не возникает необходимости отвлекать из оборота денежный капитал. При таком условии инкассо как вручение документов против акцепта тратты расчет за товар может происходить после его продажи.

Для экспортера инкассо связано с замедлением оборачиваемости оборотных средств, поскольку поступление выручки за отгруженный товар происходит после отгрузки товара и оплаты коммерческих документов импортером. Экспортер несет риск неплатежа в случае, если импортер откажется от оплаты документов в связи с ухудшением своей платежеспособности или снижением выгоды от покупки товара из-за изменившейся конъюнктуры на мировых рынках.

Таким образом, подводя итоги проведенного исследования, можно сделать следующие выводы:

Для экспортера самыми оптимальными формами расчета по внешнеэкономическому контракту являются инкассо, аккредитив, чек и банковский перевод. Импортеру же предпочтительнее инкассовая форма расчетов и банковский перевод.

Наиболее безопасной, часто применяемой, но организационно-сложной и дорогой формой расчетов является аккредитив. Наиболее часто осуществляемой формой расчетов, ввиду простого и дешевого документооборота, является банковский перевод.

Самой сбалансированной формой выступает инкассо, но эта форма не получила популярности в российском международном бизнесе.

Переводной вексель (тратта) чаще применяется при участии коммерческого кредита и является составной частью расчетов в форме инкассо. Существуют трудности в его использовании из-за недостаточной согласованности правового аспекта, что часто не отвечает интересам сторон.

Аккредитив дает максимальные гарантии выполнения взаимных обязательств сторонами расчетов, поэтому часто применяется: при нестабильных экономических условиях; новых партнерских отношениях; если есть сомнения в кредитоспособности покупателя; если речь идет о специальных товарах с последующей затруднительной реализацией или если реализовываются крупномасштабные программы.

При расчете инкассо оплачивается уже поставленный товар, что рискованно для продавца. Поэтому данную форму расчета выбирают контрагенты, доверяющие друг другу и работающие в стабильных политических, экономических и законодательных условиях.

Банковский перевод может осуществляться как за фактически поставленный товар, так и в качестве аванса, и достаточно прост в оформлении, что делает его самой востребованной формой расчетов на сегодняшний день. В основном применяется для расчетов по контрактам, носящим разовый характер.

Чеком в основном оплачивают уже поставленные товары или услуги. Часто его применяют как часть расчета инкассо. Иногда эту форму расчета используют при осуществлении авансовых платежей. С российскими контрагентами расчеты чеками практически не применяются.

Определение формы расчетов является одним из важнейших условий международного торгового контракта. Выбор этой формы обеспечивает наиболее комфортную оплату для экспортера и импортера за полученный товар/услугу. Форма расчетов должна быть четко определена в тексте статьи контракта во избежание дальнейших разногласий. Изначально она может быть представлена в оферте или озвучена при переговорах. Уделив этому условию должное внимание, контрагенты обеспечивают бесперебойное и надежное сотрудничество, имеющее устойчивые перспективы ведения международного бизнеса.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ(ред. от 18.07.2019)//Собрание законодательства РФ", 05.12.1994, N 32, ст. 3301,

- Гражданский кодекс Российской Федерации (часть вторая)" от 26.01.1996 N 14-ФЗ(ред. от 03.07.2019)//Собрание законодательства РФ, 29.01.1996, N 5, ст. 410,

- Федеральный закон от 08.12.2003 N 164-ФЗ (ред. от 01.05.2019) "Об основах государственного регулирования внешнеторговой деятельности"// Собрание законодательства РФ", 15.12.2003, N 50, ст. 4850

- Унифицированные правила и обычаи для документарных аккредитивов (UCP 150 ISBN 978-5-9500276-8-0. Эволюция государства и права: история и современность. Ч.3 Курск, 2017 600). Редакция 2007 года" : Публикация Международной торговой палаты N 600 //6pl.ru [Электронный ресурс] – 2017. – Режим доступа: http://www.6pl.ru/asmap/UCP-600.htm

- Унифицированные правила по инкассо: Публикация Международной торговой палаты N 522, ред. 1995 г., вступили в силу с 01.01. 1996 // Consultant.ru [Электронный ресурс] – 2017. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_9744/.

- Ареповский А.С., Фурман Р.А., Ищенко В.В. Расчеты по аккредитивам//В сборнике: традиционная и инновационная наука: история, современное состояние, перспективы Сборник статей Международной научно-практической конференции: в 6 частях. 2016. С. 41-43.

- Аджиева А.Ю., Овсянникова В.Г. Формы международных расчетов и способы их осуществления//Аллея науки. 2018. Т. 5. № 4 (20). С. 446-452.

- Басилашвили Т.П., Гилилов И.Р., Савинов Ю.А., Тарановская Е.В. Способы платежа при импорте товаров из Китая//Российский внешнеэкономический вестник. 2017. Т. 2017. № 6. С. 75-83.

- Блинкова Д.А. Формы безналичных расчётов//В сборнике: В мире научных открытий Материалы II Международной студенческой научной конференции. 2018. С. 146-149.

- Власова Н.С., Кувалакин В.В., Козырев Р.Р. Взаиморасчеты организации с использованием специальных счетов//В сборнике: Учетно-аналитическое обеспечение системы управления инновационной деятельностью Материалы Международной научной конференции молодых ученых и преподавателей вузов. Краснодар, 2019. С. 108-114.

- Воронова Т.А. Расчетно-платежные отношения в ВЭД. - М.: Юнити, 2016. – 356с.

- Гудкова Э.П. Международное регулирование инкассовой формы расчетов//В сборнике: Современные вопросы государства, права, юридического образования Сборник научных трудов по материалам XII Международной научно-практической конференции. Ответственный редактор О.В. Белянская. 2016. С. 184-188.

- Гюльвердиев Р.Б. Внешнеторговый контракт: конвергенционное регулирование//Международное экономическое право. 2017. № 4. С. 36-47.

- Давтян М.С. Анализ форм безналичных расчетов//В сборнике: Современные проблемы управления и предпринимательства сборник научных трудов Межкафедральной научно-практической конференции. Министерство образования и науки Российской Федерации; Донской государственный технический университет, Высшая школа управления и предпринимательства. 2018. С. 10-15.

- Дизик И.Б., Майданик В.И. Использование правил Инкотермс и аккредитивной формы расчетов в сделках (на примере внешнеторгового контракта)//В сборнике: современный научный поиск: социально-гуманитарные аспекты сборник научных трудов. Научно-исследовательский центр «АнтроВита». Западный, 2018. С. 117-130.

- Добровольская Я.А. Основные риски при международных расчетах субъектов ВЭД и пути их минимизации//Региональная экономика и управление. 2016. № 3 (10). С. 39-42.

- Дрогалину О.Ю. Выбор формы расчетов по внешнеторговому контракту: условия оптимальности//Московский экономический журнал. 2016. № 3. С. 22.-26

- Дьякова Ю.Н., Газарян Ю.А. Формы безналичных расчетов в российской федерации: теория и практика//Экономика и управление: проблемы, решения. 2018. Т. 5. № 4. С. 174-178.

- Иванова Т.А. Правовое регулирование внешнеэкономических сделок//В сборнике: Экономика. Образование. Право. Научные исследования состояния и развития современного общества Сборник научных трудов по материалам международной научно-практической конференции. Под редакцией А.А. Ващенко. 2016. С. 476-479.

- Ирдигитова А.В., Урманов Э.А. Особенности международных расчетов//В книге: Национальные традиции в развитии торговли, экономики и культуры Тринадцатая межвузовская студенческая научно-практическая конференция. 2016. С. 50-52.

- Казаченок О.П. Особенности правового регулирования и виды банковского кредитования в современной внешнеэкономической деятельности//Банковское право. 2017. № 3. С. 19-24.

- Королёва Е.Ю. Особенности составления и заключения внешнеторговых контрактов//В сборнике: государство и право в условиях гражданского общества Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян Асатур Альбертович. 2016. С. 43-46.

- Костецкая В.Р., Ломаченко Т.И., Кокодей Т.А. Формы безналичных расчетов: сущность и перспективы//В сборнике: Современные проблемы экономики, финансов, бухгалтерского учета и бизнеса Материалы I Всероссийской молодёжной научно-практической конференции студентов, аспирантов и молодых учёных. Электронный ресурс. 2018. С. 27-33.

- Кофонов А.В., Кунгуров Г.А. Формы международных расчетов//В сборнике: Актуальные проблемы социального, экономического и информационного развития современного общества Всероссийская научно-практическая конференция, посвящённая 100-летию со дня рождения первого ректора Башкирского государственного университета Чанбарисова Шайхуллы Хабибулловича. Башкирский государственный университет. 2016. С. 267-269.

- Кукшин А.А. Различные формы международных денежных расчётов//В сборнике: Юридическая наука в XXI веке Сборник научных статей по итогам работы международного круглого стола. 2018. С. 133-136.

- Мамалян А.Г., Заболоцкая В.В. Международные расчетов, применяемые при осуществлении внешнеэкономической деятельности//В сборнике: экономика: актуальные проблемы исследований на современном этапе Материалы международной научно-практической конференции . 2016. С. 266-281.

- Масюкова Т.Д., Савинов Ю.А., Платонова П.С. Документарные аккредитивы в международной торговле в условиях санкций //Российский внешнеэкономический вестник. 2016. Т. 2016. № 5. С. 29-42.

- Нажалкина Т.И., Беганская И.Ю. Анализ типичных ошибок при заключении внешнеторговых контрактов//В сборнике: Донецкие чтения 2017: Русский мир как цивилизационная основа научно-образовательного и культурного развития Донбасса Материалы Международной научной конференции студентов и молодых ученых. Посвящена 80-летию ДонНУ. под общей редакцией С.В. Беспаловой. 2017. С. 67-69.

- Онуфриева А.А., Межонова Д.С., Бичева Е.Е. Формы безналичных расчетов и их совершенствование//Студенческий. 2018. № 10-5 (30). С. 44-47.

- Подольский А.В., Гудкова Э.П. К вопросу о расчетах по аккредитиву во внешнеэкономических сделках//Актуальные направления научных исследований XXI века: теория и практика. 2017. Т. 5. № 2 (28). С. 148-152.

- Пострелко Г.А. Отличия аккередитива от инкассо во внешнеэкономической деятельности субъектов хозяйствования//В сборнике: Эволюция государства и права: история и современность Сборник научных статей II Международной научно-практической конференции, посвященной 25-летию юридического факультета Юго-Западного государственного университета. Ответственный редактор С.Г. Емельянов. 2017. С. 147-150.

- Салимоненко Е.Н., Шварц Д.И. Международные расчеты при осуществлении ВЭД//Таможенное дело и внешнеэкономическая деятельность компаний. 2017. № 1 (2). С. 13-24.

- Сахарова О.Н. Внешнеэкономический контракт: особенности оформления, правовая основа//В сборнике: актуальные проблемы экономики и бухгалтерского учета. математические методы, модели и информационные технологии Сборник докладов XVII научно-практической конференции преподавателей, студентов, аспирантов и молодых ученых. 2016. С. 130-132.

- Севек Р.М., Буян А.Р. Формы безналичных расчетов, их содержание и сравнительная характеристика//В сборнике: инновационное развитие науки и образования сборник статей IV Международной научно-практической конференции. Ответственный редактор Г.Ю. Гуляев. 2018. С. 41-43.

- Сухарев А.Н. О необходимости модернизации системы международных расчётов России//Новая наука: Опыт, традиции, инновации. 2016. № 4-1 (77). С. 175-177.

- Трацевская Л.Ф. Международные расчетные отношения и особенности их правового регулирования//В сборнике: Наука - образованию, производству, экономике материалы ХХШ(70) Региональной научно-практической конференции преподавателей, научных сотрудников и аспирантов: в 2-х томах. Витебский государственный университет им. П.М. Машерова. 2018. С. 381-383.

- Туктабаев А.Р. Сравнительный анализ форм международных расчетов//В сборнике: От синергии знаний к синергии бизнеса Сборник статей и тезисов докладов V Международной научно-практической конференции студентов, магистрантов и преподавателей. 2018. С. 353-359.

- Угрин Т.С., Янишевская Я.А. Внешнеторговый контракт: форма, таможенные льготы//Образование. Наука. Научные кадры. 2016. № 1. С. 67-70.

- Финансы и кредит: учебник для студентов вузов/ [авт.: О.В. Соколова, И.А. Бондаренко, О.И. Земцова и др.]; под ред. О.В. Соколовой. –2-е изд., перераб. и доп. – М.: Магистр: ИНФРА-М, 2016. – 912 с

- Хорун Я.А. Ответственность за нарушение внешнеторгового договора (контракта)//В книге: современные проблемы теории и практики права глазами молодых исследователей. Материалы XI Всероссийской молодежной научно-практической конференции. Под редакцией И.А. Шаралдаевой. 2017. С. 194-197.

- Чернышева А.С., Винцкевич К.И. Международные контракты и их роль во внешнеэкономической деятельности//В сборнике: Наука молодых - будущее России Сборник научных статей 2-й Международной научной конференции перспективных разработок молодых ученых. В 5-ти томах. Ответственный редактор А.А. Горохов. 2017. С. 245-247.

- Чеховский Ю.Н. Международные расчетные отношения. - Мн.: Право и экономика, 2017. – 471с.

- Чэнъ Ц. Коллизионно-правовое регулирование внешнеторговых (внешнеэкономических) сделок//Вестник Евразийской академии административных наук. 2018. № 2 (43). С. 65-67.

- Шелкоплясова Н.И., Атоян А.Д. Аккредитив как форма безналичного расчета//В сборнике: государство и право в условиях гражданского общества сборник статей Международной научно-практической конференции : в 2 ч.. 2017. С. 181-183.

- Шнайдер О.В., Пурденко В.Д. Анализ и оценка эффективности внешнеторговых контрактов: сущность и значение//Хуманитарни Балкански изследвания. 2019. Т. 3. № 1 (3). С. 92-94.

-

Колесникова Д.А. Применение аккредитивной формы расчетов: достоинства и недостатки//В сборнике: Актуальные проблемы права Сборник докладов XIX научно-практической конференции преподавателей, студентов, аспирантов и молодых ученых. 2018. С. 254 ↑

-

Дерюга Н.Н. Безналичные расчёты по аккредитиву: понятие, достоинства и недостатки//Новый университет. Серия: Экономика и право. 2016. № 9-1 (67). С. 12 ↑

- Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка на примере ООО «Сетелем Банк»

- ФИНАНСОВАЯ ПОЛИТИКА И ЕЁ РЕАЛИЗАЦИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

- Анализ деятельности спортивной организации ФК «Динамо-Москва» (Понятие и сущность спортивного менеджмента)

- Организационно-правовые формы коммерческих организаций в торговле (АО «Фабрика стекла и зеркал Мосстеклопроект»)

- Право на материальное обеспечение в системе социально-экономического права человека

- Анализ деятельности спортивной организации на примере ФК Зенит (Теоретические основы спортивного менеджмента)

- Лидерство, влияние, власть. Виды власти. Баланс власти.(Основа и сущность лидерства)

- Потребительские свойства товаров(Потребительские свойства и их классификация)

- Понятие менеджмента. Менеджер и предприниматель (Понятие менеджера. Требования, предъявляемые к менеджеру)

- Коммерческая деятельность розничного торгового предприятия и направления ее совершенствования(НА МАТЕРИАЛАХ ЗАО ТД «ЭЛИН» г. НОВОСИБИРСКА)

- Факторы, влияющие на качество и конкурентоспособность товаров (на примере газированных напитков)

- Анализ и тенденции развития сетевой розничной торговли в России. Понятие и сущность сетевой розничной торговли