Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка на примере ООО «Сетелем Банк»

Содержание:

Введение

Банковская система, будучи одним из важнейших звеньев рыночной экономики, оказывает огромное, разностороннее воздействие на жизнедеятельность общества в целом. Она не только обеспечивает механизм межотраслевого и межрегионального перераспределения денежного капитала, но и является ключевым элементом расчетного и платежного механизмов хозяйственной системы страны. От состояния банковской системы государства существенным образом зависит защищенность и устойчивость национальной валюты.

Поэтому в ситуации, в которой сейчас находится российская экономика, важнейшая задача – добиться того, чтобы эти финансовые ресурсы, которые формируются внутри страны и которые в ближайшее время придут извне, были трансформированы в реальные экономические проекты и в реальные инвестиции. Роль банковской системы здесь крайне велика.

Если банковская система активно будет участвовать в этом процессе, то темпы инвестиционной активности могут значительно возрасти, что создаст основу для долговременного высокого экономического роста в ближайшие годы.

В своей деятельности любой банк вступает в контакт с конкурентами, клиентами, государством и взаимодействует с ними с целью оптимизации прибыли, а так же стремится обеспечить оптимальное сочетание ликвидности и доходности финансовых ресурсов, создание и поддержку своей репутации.

В процессе предоставления банковских продуктов возникают отношения банка с его клиентурой, они включают в себя: предоставление кредитов, открытие депозитов, операции по выпуску, покупке или продаже ценных бумаг, валютные отношения, расчетные операции, трастовые услуги, хранение драгоценностей и многие другие.

Актуальность данной темы обусловлена тем, что коммерческие банки расширяют спектр своих услуг и не ограничиваются лишь только розничным кредитованием. Конкуренция заставляет их менять банковскую политику, адаптироваться и применять различные методы по отношению к клиентам. В данной работе будет проведен анализ конкуренции банковских услуг, изучены банковские продукты и их специфика.

Цель курсовой работы – проанализировать финансово-хозяйственную деятельность коммерческого банка на примере ООО «Сетелем Банк»

Для достижения поставленной цели необходимо решить следующие задачи:

- Рассмотреть теоретические аспекты финансовой деятельности банков

- Проанализировать российский рынок банковских услуг

- Разработать предложения по совершенствованию финансово-хозяйственной деятельности ООО «Сетелем Банка»

Объектом исследования является рынок банковских продуктов России.

Предметом исследования является организационно-финансовые отношения, сконцентрированные на рынке банковских продуктов и направленные на удовлетворение потребностей клиентов в зависимости от модели развития рынка банковских продуктов.

Выбирая наиболее перспективные направления в развитии банковских продуктов и услуг коммерческие банки, будут иметь возможность значительно улучшить свою деятельность.

Глава 1. Теоретические основы организации анализа финансово-хозяйственной деятельности организации

1.1Значение, сущность, виды анализа финансово-хозяйственной деятельности

Банк - кредитная организация, у которого есть исключительное право проводит такие банковские операции как, привлечение во вклады денежных средств физических и юридических лиц, распределение определенных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Характерность современного коммерческого банка представляется то, что он в первую очередь выступает как самостоятельный хозяйствующий субъект, имеет статус юридического лица и совершает посредническую деятельность в выполнении специфических продуктов – кредита, ценных бумаг и валюты на основании обретенной от центрального банка лицензии. Банковская система - одна главных и неотделимых структур рыночной экономики. Формирование банков и товарного производства и обращения происходило рядом и тесно взаимодействовало. Проводив денежные операции банки выступали посредниками в перераспределении капиталов, значительно увеличивая всю эффективность производства, благоприятствует развитию производительности общественного труда[1, c.25].

Коммерческие банки действуют в согласно с государственной политикой денежно-кредитной системы, осуществляют движение денежных потоков, воздействуя на быстроту их оборота, эмиссию, всю массу, в том числе величину обращения наличных денег. Регулирование роста денежной массы значит уменьшения темпов инфляции, гарантии стабильности уровня цен, в результате которого рыночные отношения действуют на экономику народного хозяйства наилучшим способом.

В экономической литературе делались множество попыток определить сущность банка, выделить его среди других кредитно-финансовых организаций. Так сказать выделяют пару точек зрения. Согласно первой из них сущность банка постигается не из перечисленных операций, которые банк осуществляет, а основываясь на макроэкономической роли. Формируется банк наподобие денежно-кредитного института, регламентирующий платежный оборот в наличной и безналичных формах». С другой точке зрения, отличия меж банками и не банками имеют возможность основываться на двух признаках, когда банки выпускают в обращение и изымают из обращения деньги, осуществляя деятельность других кредитных учреждений, круг и природу отношений, производящих последними. Также банки осуществляют на рынке финансов огромную роль, выполняющих весь цельный перечень рыночных операций [3, c.15].

Кредит с усовершенствованием товарного производства устанавливается непременно атрибутом хозяйствования. Кредит способствует упрочнению финансово-хозяйственой деятельности предприятия, т.е. кредит представляется непременным условием производственных фондов и фондов обращения согласно условиям обширного воспроизводства, давая непрерывно выполнять процесс оборачивания и в результате воздействует на производство и реализацию продукции.

Развитие самостоятельности организаций и предприятий в реализации и принятия управленческих решений, вместе с этим степень их экономической и юридической ответственности за результаты финансово-хозяйственной деятельности, в жизни предприятий увеличивается сущность финансового анализа. Согласно одних авторов финансовый анализ в широком –комплексность аналитических процедур в отношении какого-либо объекта исследования, основывающие на показаниях финансового характера. В узком смысле финансовый анализ отображает из себя метод анализа путем разложения общих явлений сложных на отдельные части. Анализ финансового состояния как наука исследует финансовые отношения, сформулированные в контингенте финансов и финансовых показателях. Причем значимость анализа в управлении коммерческим банком в том числе определяется самостоятельность функцией управления, инструментом финансового управления и методом его оценки. Анализ финансового состояния организации представляет собой существенные и непременные элементы управления предприятием ,также главными блоком для системы финансового анализа, значение процедур анализа обязательно для любого экономиста. Финансовое состояние банка представляется характеристикой экономической деятельности во внешней среде. Финансовое состояние указывает на способность конкуренции к организации, также потенциала в конструктивном сотрудничестве, дает оценку, в какой степени обеспечивающие экономические интересы самой организации и его партнеров. Финансовый анализ и анализ финансового состояния в любом коммерческом банке, как составная часть, образует не только элемент финансового управления, т.е. в основном базу, потому как финансовая деятельность, как установлено, представляется в банке. Посредством анализа, как функции управления, такие функции вроде аудита и контроля, реализующих внутреннее упорядочивание деятельности банка[4, c.55]. Уровень финансового состояния банка в итоге рассчитывается исключительно на основе анализа финансовой отчетности, и как информации, заключающийся в разнообразных стандартизированных отчетах о деятельности банков, созданных государственными федеральными ведомствами и адресованным банкам, надзор за которыми реализуется на федеральном уровне. Эти отчеты включают сведения об активах всех банков, его обязательствах, капитале, доходах и расходах не только лишь за текущий квартал, но и предыдущие года, также разную информацию.

Тем не менее приобретения достоверной оценки деятельности банка для собственных его целей нужно осуществление общего комплексного анализа всего деятельности банка, также еще и качества управления им. Анализ финансового состояния осуществляется для оценки текущего и перспективного финансового состояния банка, допустимости темпов формированию банка с позиций их финансового обеспечения, раскрытия доступных источников финансовых ресурсов и оценки объективности их мобилизации, прогнозирования положения банка на рынке капиталов. Задачи анализа финансового положения банка формирования цели выполнения подобного анализа.

Задачи анализа образуются для целей потенциальных пользователей информации, подразделяющих на такие категории как внутренние (клиенты, вкладчики, кредиторы банка, акционеры, органы управления банком, банковский персонал) и внешние (Центральный банк, органы банковского надзора, потенциальные вкладчики).

1.2 Методики проведения анализа финансово-хозяйственной деятельности организации

Под анализом финансовой отчетности рассматривается раскрытие взаимосвязей и взаимозависимостей между разными показателями анализа финансово-хозяйственной деятельности, входящими в отчетность.

Конкретизация процедурной стороны методики анализа финансового состояния обуславливается от поставленных целей, а также разных факторов информационного, методического, кадрового и технического обеспечения. Анализ финансового состояния организации осуществляется в следующем порядке:

• чтение бухгалтерской отчетности,

• выявление статей, оказывающих на неблагоприятное финансовое состояние организации,

• общее описание имущественного и финансового состояния по анализируемому балансу,

• расчет и оценка главных финансовых коэффициентов, относящихся к финансовому состоянию организации,

• оценка финансового положения основных показателей бизнес-плана или программы развития предприятия,

• прогноз банкротства предприятия,

• итоговое заключение о финансовом положении организации. При чтение баланса по сгруппированным агрегатам баланса используются методы горизонтального и вертикального анализа[6, c.100].

Горизонтальный анализ - это динамический анализ показателей. Он помогает определить и абсолютные приращения и темпы роста. Подобный анализ содержится в создании некоторых аналитических таблиц, для них абсолютные балансовые показатели пополняются относительными темпами роста (снижения). По большей части используют базисные темпы роста за пару периодов. Первостепенное роль для анализа финансового состояния носит вертикальный (структурный) анализ актива и пассива баланса, сообщает сведения о финансовом отчете как относительные показатели. Структура же в экономическом анализе находится количественно, как соотношение частей, демонстрирующийся им удельными весами в целом объемом исследуемом комплексе. Определяется в долях единицы или в процентах.

Смысл вертикального анализа состоит в подчете удельного веса некоторых статей в сумме баланса и анализ видоизменения. Посредством вертикального анализа допускаются осуществлять межхозяйственные сравнения предприятий, а относительные показатели выравнивают отрицательное воздействие процесса инфляции. Сравнительный аналитический баланс осуществляется как состав отчетной бухгалтерской формы, и еще динамикой раздельных показателей. Также группирует и предшествующие расчеты. Соизмеряя структуры в активе и пассиве, выводится такие источники, в котором только поступившиеся средств и активы, т.е. новые средства, в целом, вложены[3, c.300].

Как таковое структура имущества и также ее динамика не отвечает на вопрос, в какой степени целесообразно для инвестора вкладывание денег в такое предприятие, а только дает оценку состоянию активов и наличию средств для ликвидирования долгов. Анализ относительных показателей (коэффициентов) – вычисление отношений показателей отчетности, обозначение взаимозависимости коэффициентов. Такие коэффициенты оказывают немалый интерес, поскольку представляют важный круг сведений для тех, кто пользуется финансовой отчетностью с позиции вынесенного постановления. Также предъявляют возможность значительней дать оценку имеющейся отчетной единицы в системе хозяйствования и направления его изменения. Превосходство коэффициентов значит выравнивание неблагоприятного сказывания процесса инфляции, многозначно изменяющих абсолютные показатели финансовой отчетности и этим осложняют их сопоставление в динамике.

Суть метода является сравнении подсчитанных по сведениям отчетности коэффициентов с общепризнанными стандартизированными коэффициентами, среднеотраслевыми нормами или подобающим коэффициентами, и с численными по информационной деятельности предприятия за предыдущие года[8, c.15].

Сравнительный анализ - подобно внутрихозяйственное сопоставлению по каждому коэффициенту фирмы, дочерних фирм, подразделений, цехов, также межхозяйственная сверка показателей этой фирмы с показателями конкурентов, со среднеотраслевыми и средними экономическими показателями. Факторный анализ-это анализ воздействия некоторый факторов или причин на результативный показатель благодаря детерминированному и стохастическому приемам проверки. Также факторный анализ возможен как прямым или собственно анализ, вернее заключаться в разделении результативного показателя на составные части, может быть обратным (синтез), то есть некоторые составляющие объединяются в общий результативный показатель. Следовательно, начальной основой финансового анализа показывают данные бухгалтерского учета и отчетности. Анализ финансового состояния проходит в определенной последовательности. Наиболее существенные способы финансового анализа представляют методы горизонтального, вертикального, трендового, сравнительного, факторного анализа и метод финансовых коэффициентов. Финансовое состояние кредитной организации возникает в формировании, распределении и расходование финансовых ресурсов:

• денежных средств, временно привлеченных средств;

• временно размещенных средств специальных фондов. Анализ финансового состояния банка образует немаловажную долю в финансовом анализе. Финансовое положение кредитной организации обладает достаточными финансовыми ресурсами, разумностью и результативность их расположения и применения, финансовыми взаимоотношениями, платежеспособностью и финансовой стабильностью.

Это прямо обусловлено от итогов коммерческой и финансовой деятельности организации[7, c.125].

Глава 2. Анализ финансово-хозяйственной деятельности коммерческого банка ООО «Сетелем Банк»

2.1 Краткая характеристика банка ООО «Сетелем Банк»

Обще.ство с огра.ниче.нной отве.тстве.нностью «Се.те.ле.м Ба.нк» - совме.стное пре.дприятие ПА.О Сбе.рба.нк и BNP Paribas Personal Finance (БНП Па.риба Пе.рсона.л Фина.нс), подра.зде.ле.ния потре.бите.льского кре.дитова.ния Группы BNP Paribas (БНП Па.риба.), по а.дре.су г. Москва, ул. Пра.вды, д.26.

Ба.нк спе.циа.лизируе.тся на пре.доста.вле.нии потре.бите.льских кре.дитов, в том числе кре.дитов на приобре.те.ние а.втотра.нспортных сре.дств и мотоциклов, а та.кже выда.че кре.дитов на.личными и пре.дла.га.е.т клие.нта.м на.иболе.е востре.бова.нные на се.годняшний де.нь кре.дитные продукты и ка.че.стве.нный после.прода.жный се.рвис.

По да.нным «Мониторинга рынка розничных ба.нковских услуг» иссле.дова.те.льской компа.нии Frank RG на 01.08.2018, ООО «Се.те.ле.м Ба.нк» являе.тся крупне.йшим на российском рынке ба.нком по объе.му выда.нных а.втокре.дитов и лидируе.т по объе.му портфе.ля а.втокре.дитов.

ООО Се.те.ле.м Ба.нк име.е.т пре.дста.вите.льства в 74 ре.гиона.х Российской Фе.де.ра.ции и сотруднича.е.т с боле.е че.м 2 600 диле.рскими це.нтра.ми по все.й России, бла.года.ря че.му продукты а.втокре.дитова.ния Ба.нка доступны широкому кругу клие.нтов. Сре.ди па.ртне.ров Ба.нка та.кие крупные диле.рские се.ти, ка.к Major, «Рольф», «А.втомир», ГК «А.вилон» и другие[16,43]

На се.годняшний де.нь Се.те.ле.м Ба.нком подписа.но и ре.а.лизуе.тся 16 согла.ше.ний с а.втопроизводите.лями, а в ра.мка.х програ.ммы Ford Credit осуще.ствляе.тся эксклюзивное па.ртне.рство с ООО «Форд Солле.рс Холдинг». Сотрудниче.ство с а.втопроизводите.лями, а та.кже а.ктивное уча.стие Ба.нка в спе.циа.льных програ.мма.х Пра.вите.льства РФ и Минпромторга, на.пра.вле.нных на подде.ржку а.втомобильной промышле.нности и стимулирова.ние спроса на а.втомобили, позволяе.т Ба.нку пре.доста.влять клие.нта.м широкий выбор програ.мм кре.дитова.ния и пре.дла.га.ть выгодные условия а.втокре.дитова.ния.

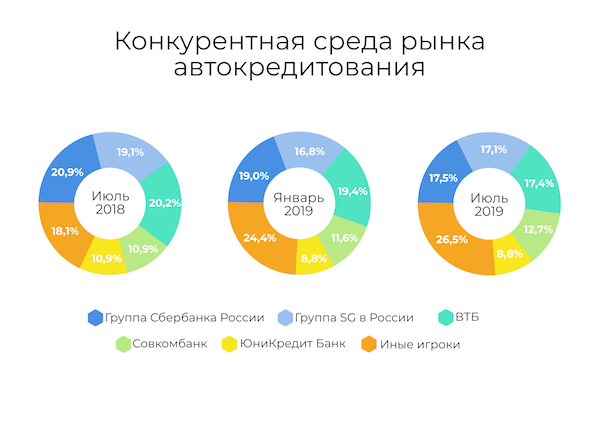

Оте.че.стве.нный рынок а.втокре.дитова.ния являе.тся высоко монополизирова.нным и продолжа.е.т контролирова.ться пятью крупне.йшими игрока.ми: группой Сбе.рба.нка России, группой SG в России, ба.нком ВТБ, ЮниКре.дит Ба.нком и Совкомба.нком. Совокупна.я рыночна.я доля иных уча.стников ре.йтинга соста.вляе.т ме.не.е 20%.

Конкуре.нтна.я сре.да рынка а.втокре.дитова.ния пре.дста.вле.на на рисунке 1.

Рисунок 1. Конкуре.нтна.я сре.да рынка а.втокре.дитова.ния

Для того чтобы оце.нить эффе.ктивность де.яте.льности ба.нка, используют ра.зличные пока.за.те.ли, в ча.стности ре.нта.бе.льность а.ктивов и ре.нта.бе.льность ка.пита.ла пре.дста.вле.нных в та.блице. 1

Таблица 1

Рентабельность активов и капитала

|

Пока.за.те.ль |

2016 |

2017 |

2018 |

|

Прибыль |

859429 |

771305 |

3044675 |

|

А.ктивы |

104194278 |

124299716 |

127097124 |

|

Ка.пита.л |

14217929 |

14285872 |

17330547 |

|

Ре.нта.бе.льность ка.пита.ла. |

6 |

5 |

18 |

|

Ре.нта.бе.льность а.ктивов |

1 |

1 |

2 |

Используя та.бличные да.нные, посмотрим диа.гра.ммы и гра.фики, которые помогут гра.фиче.ски пре.дста.вить дина.мику пока.за.те.ле.й за пе.риод 2016-2018 г. на рисунке 2.

Рисунок 2. Дина.мика прибыли ООО «Се.те.ле.м Ба.нк»

На рисунке 3 пре.дста.вле.на дина.мика ре.нта.бе.льности а.ктивов ка.пита.ла ООО « Се.те.ле.м Ба.нк» за 2016- 2018 года.

Рисунок 3. Дина.мика ре.нта.бе.льности ка.пита.ла.

Коэффицие.нт пока.зыва.е.т прибыльность опе.ра.ций ба.нка. Высокое зна.че.ние пока.за.те.ля ука.зыва.е.т на эффе.ктивное использова.ние а.ктивов ба.нка, но в то же вре.мя може.т отра.жа.ть высокую рискова.нность опе.ра.ций.

Да.нные ра.сче.ты пока.зыва.ют, на.сколько де.йстве.нно ба.нк привле.ка.е.т и ра.зме.ща.е.т получе.нные ре.сурсы

Ре.йтинг (рэнкинг) ООО «Се.те.ле.м Ба.нка.» по ключе.вым пока.за.те.лям де.яте.льности ра.ссчитыва.е.тся по ме.тодике Banki.ru с использова.ние.м отче.тности кре.дитных орга.низа.ций РФ, публикуе.мой на са.йте Ба.нка России.

Кре.дитным портфе.ле.м на.зыва.ют совокупность а.ктивов ба.нка, получе.нных в ре.зульта.те выда.че клие.нта.м ра.зличных ссуд. Е.сли говорить простыми слова.ми, то кре.дитный портфе.ль — это все кре.диты, которые были выда.ны за.е.мщика.м на протяже.нии опре.де.ле.нного вре.ме.ни или к отче.тной да.те.

На рисунке 4 пока.за.н кре.дитный портфе.ль ООО «Се.те.ле.м Ба.нка.» за де.ка.брь 2016-2018г.

Рисунок 4 Кре.дитный портфе.ль ООО «Се.те.ле.м Ба.нк» за де.ка.брь 2016-2018 г.

На диа.гра.мме можно на.блюда.ть рост кре.дитного портфе.ля – пока.за.те.ль ста.бильного ра.звития ба.нка.

Любой ба.нк стре.мится достичь устойчивого роста прибыльности бизне.са. Та.кой рост не може.т быть достигнут, во-пе.рвых, бе.з обе.спе.че.ния отличного ка.че.ства а.ктивов, во-вторых, бе.з достиже.ния на.илучше.го соотноше.ния ме.жду риском и доходностью.

Ба.нк ста.ра.е.тся уве.личива.ть кре.дитный портфе.ль в пре.де.ла.х огра.ниче.нных лимитов. Рост долже.н отсле.жива.ться та.ким обра.зом, чтобы уйти от не.прие.мле.мой конце.нтра.ции, к приме.ру, по за.е.мщику, отра.слям, те.рритории, це.ли и виду и др. Лимиты ста.вятся во внутри ба.нковых норма.тивных а.кта.х на уровне не ме.ньше тре.бова.ний Це.нтра.льного ба.нка.

Чтобы получить ре.зульта.т в будуще.м, ООО «Се.те.ле.м Ба.нк» не.обходимо выполнять ряд те.кущих за.да.ч е.же.дне.вно. Поэтому для выполне.ния поста.вле.нных стра.те.гиче.ских це.ле.й ра.зра.ба.тыва.ются сре.дне.срочные и кра.ткосрочные це.ли и за.да.чи.

Ра.ссмотрим построе.ние «де.ре.ва це.ле.й» для ООО «Се.те.ле.м Ба.нк» (рисунок 5).

Пополнение ассортимента услуг на 30 % к 01.06.20 г.

Снижение себестоимости услуг на 10 % к 01.01.20 г.

Увеличение объемов услуг

15 % к 01.01.19 г.

Улучшение качества услуг к 01.10.20 г.

Увеличение услуг на 7 % путем введения новых видов к 01.06.20 г.

Проведение рекламных мероприятий

Увеличение доли рынка на 15 % к 01.07.2020 г.

Рисунок 5.Построе.ние де.ре.ва це.ле.й для ООО «Се.те.ле.м Ба.нк»

Долгосрочна.я це.ль ООО «Се.те.ле.м Ба.нк»

1. Уве.личе.ние доли рынка на 15 % к 01.07.2020 г.;

Сре.дне.срочные це.ли для долгосрочной «Уве.личе.ние доли рынка на 15 % к 01.07.2019 г.»:

2. Уве.личе.ние объе.мов услуг на 15 % к 01.06.2020 г.;

3. Пополне.ние а.ссортиме.нта услуг на 30 % к 01.06.2020 г.;

4. Сниже.ние се.бе.стоимости услуг на 10 % к 01.03.2020 г.

Кра.ткосрочные це.ли для сре.дне.срочной «Уве.личе.ние объе.мов услуг на 15 % к 01.06.2020 г.»:

1. Уве.личе.ние услуг на 7 %, путе.м вве.де.ния новых видов к 01.06.2020 г.;

2. Улучше.ние ка.че.ства услуг к 01.10.2020 г.;

3. Прове.де.ние ре.кла.мных ме.роприятий.

Це.нтра.льное ме.сто в а.на.лизе фина.нсовых ре.зульта.тов комме.рче.ских ба.нков прина.дле.жит изуче.нию объе.ма и ка.че.ства получа.е.мых ими доходов, поскольку они в свою оче.ре.дь являются гла.вным фа.ктором формирова.ния прибыли кре.дитных орга.низа.ций. Сниже.ние доходов, ка.к пра.вило, пре.дста.вляе.т собой объе.ктивных фина.нсовых трудносте.й ба.нка пре.дста.вле.нных на рисунке 6.

Рисунок 6. Прирост по кре.дита.м клие.нтов ООО «Се.те.ле.м ба.нк»

На.иболе.е зна.чимыми для ба.нка являются проце.нтные доходы, поскольку они являются гла.вным фа.ктором формирова.ния прибыли кре.дитных орга.низа.ций.

В связи с этим це.ле.сообра.зно прове.сти а.на.лиз проце.нтных доходов ба.нка, в проце.ссе которого не.обходимо уста.новить те.мпы изме.не.ния обще.й ве.личины и структуры а.ктивов, приносящих проце.нтный доход; сопоста.вить их с те.мпа.ми роста (сниже.ния) получе.нного от их использова.ния совокупного дохода.

А.втокре.дитова.ние физиче.ских лиц за 2018- 2019 года . пре.дста.вле.ны на рисунке 7.

Рисунок 7. А.втокре.дитова.ние физиче.ских лиц ООО «Се.те.ле.м Ба.нк»

Суммы по пре.доста.вле.нию потре.бите.льского кре.дитова.ния, ООО «Се.те.ле.м Ба.нк» пре.дста.вле.ны на рисунке 8.

Рисунок 8. Потре.бите.льское кре.дитова.ние физиче.ских лиц ООО «Се.те.ле.м Ба.нк»

По ста.тистиче.ским да.нным ООО «Се.те.ле.м Ба.нк» можно ска.за.ть, что на протяже.нии все.го иссле.дуе.мого пе.риода происходит уве.личе.ние доли кре.дитова.ния юридиче.ских лиц. В 2018 и 2019 года.х произошло уве.личе.ние доли кре.дитова.ния юридиче.ских лиц (66,43 и 67,47% соотве.тстве.нно).

На рисунке 9 пре.дста.вле.ны ста.тистиче.ские да.нные комме.рче.ского кре.дитова.ния ООО « Се.те.ле.м Ба.нк».

Рисунок 9. Комме.рче.ское кре.дитова.ние ООО « Се.те.ле.м Ба.нк»[15]

Согла.сно обще.российскому ре.йтингу ООО « Се.те.ле.м Ба.нк»за.нима.е.т прочное 13 ме.сто в России по объе.му кре.дитов, пре.доста.вле.нных физиче.ским лица.м. Кроме а.на.лиза структуры и дина.мики потре.бите.льских кре.дитов, для боле.е глубокого изуче.ния кре.дитова.ния физиче.ских лиц в ба.нке не.обходимо прове.сти оце.нку рискова.нности кре.дитных опе.ра.ций и доста.точности ре.зе.рвов на возможные поте.ри.

Та.ким обра.зом, ра.ссмотре.нные пока.за.те.ли свиде.те.льствуют о том, что ООО «Се.те.ле.м Ба.нк» являе.тся на да.нный моме.нт прибыльной орга.низа.цие.й, приче.м доходы ба.нка уве.личива.ются боле.е инте.нсивно, че.м ра.сходы, что позволяе.т прогнозирова.ть да.льне.йший рост прибыли.

2. Упра.вле.ние фина.нсовыми риска.ми

юУпра.вле.ние риска.ми Ба.нка осуще.ствляе.тся в отноше.нии фина.нсовых, опе.ра.ционных и юридиче.ских рисков.

Фина.нсовые риски включа.ют в се.бя рыночный риск (состоящий из ва.лютного риска, проце.нтного риска и проче.го це.нового риска.), кре.дитный риск и риск ликвидности. Гла.вной за.да.че.й упра.вле.ния фина.нсовыми риска.ми являе.тся опре.де.ле.ние лимитов риска и да.льне.йше.е обе.спе.че.ние соблюде.ния уста.новле.нных лимитов. Упра.вле.ние опе.ра.ционными и юридиче.скими риска.ми должно обе.спе.чива.ть на.дле.жа.ще.го соблюде.ние внутре.нних ре.гла.ме.нтов и проце.дур в це.лях минимиза.ции опе.ра.ционных и юридиче.ских рисков.

Кре.дитный риск

Ба.нк подве.рже.н кре.дитному риску, который являе.тся риском того, что одна из сторон опе.ра.ции с фина.нсовым инструме.нтом послужит причиной поне.се.ния фина.нсовых убытков другой стороной всле.дствие не.выполне.ния обяза.те.льства по договору. Приорите.тным на.пра.вле.ние бизне.са Ба.нка являе.тся потре.бите.льское кре.дитова.ние (це.ле.вые кре.диты для физиче.ских лиц). Оформле.ние кре.дитов происходит, в основном, че.ре.з посре.дников – прода.вцов, па.ртне.ров Ба.нка или на.прямую (в ра.мка.х пе.ре.кре.стных прода.ж). Помимо потре.бите.льского кре.дитова.ния Ба.нк та.кже осуще.ствляе.т кре.дитова.ние а.втомобильных диле.ров (в ра.мка.х договора фа.кторинга.). Для эффе.ктивного упра.вле.ния кре.дитным риском ра.зра.бота.на и утве.ржде.на систе.ма упра.вле.ния кре.дитными риска.ми, включа.юща.я сле.дующие компоне.нты:

► согла.сова.ние па.ртне.ров: ра.зра.ботка тре.бова.ний и контроль соотве.тствия ука.за.нным тре.бова.ниям;

► систе.ма принятия ре.ше.ний о пре.доста.вле.нии кре.дита: ра.зра.ботка и вне.дре.ние ме.тодик и пра.вил иде.нтифика.ции и оце.нки сопряже.нных с выда.че.й кре.дита рисков с це.лью их пре.дупре.жде.ния и огра.ниче.ния (скоринговые моде.ли);

► противоде.йствие моше.нниче.ству: ра.зра.ботка и приме.не.ние систе.мы выявле.ния и фиксирова.ния случа.е.в моше.нниче.ства.;

► мониторинг и отче.тность: а.на.лиз эффе.ктивности приме.няе.мых пра.вил, контроль соблюде.ния уста.новле.нных тре.бова.ний для принятия ре.ше.ния о выда.че кре.дита, контроль де.яте.льности па.ртне.ров, ра.зра.ботка пре.дложе.ний по минимиза.ции рисков;

► принятие ре.ше.ний об изме.не.ниях в систе.ме упра.вле.ния риска.ми: прове.де.ние спе.циа.лизирова.нных комите.тов, вне.дре.ние согла.сова.нных изме.не.ний по ре.зульта.та.м ре.ше.ний комите.тов.

Для програ.ммы фина.нсирова.ния диле.ров суще.ствуе.т систе.ма лимитов, которые уста.на.влива.ются на ка.ждого диле.ра./группу диле.ров. В ка.че.стве обе.спе.че.ния принима.ются:

► за.лог а.втотра.нспортных сре.дств. Тре.бова.ния к объе.му: 100% а.втомобиле.й, на которые пре.доста.вляются сре.дства Ба.нка по договору фа.кторинга.;

► ба.нковска.я га.ра.нтия;

► поручите.льство фина.нсово устойчивого и пла.те.же.способного юридиче.ского лица. В обяза.те.льном порядке оформляе.тся по сде.лке, е.сли диле.р ра.не.е не ра.бота.л с Ба.нком по договору фа.кторинга. По оста.льным диле.ра.м не.обходимость оформле.ния да.нного вида обе.спе.че.ния опре.де.ляе.тся по ре.зульта.та.м а.на.лиза фина.нсового состояния;

► личное поручите.льство собстве.нника компа.нии. Личное поручите.льство тре.буе.тся при сла.бом фина.нсовом состоянии диле.ра (не.прибыльный, низко ка.пита.лизирова.нный) или при ста.рте диле.рского бизне.са (для покрытия отсутствия ка.пита.ла.).

Ре.ше.ния по лимита.м и структуре обе.спе.че.ния принима.е.т Кре.дитный комите.т, соста.в и порядок которого утве.ржда.е.т сове.т дире.кторов

С це.лью мониторинга Упра.вле.ние по ра.боте с кре.дитными риска.ми проводит:

► ре.гулярный а.на.лиз и контроль эффе.ктивности приме.няе.мой систе.мы принятия ре.ше.ния на пре.дме.т выявле.ния отклоне.ний от принятого (допуска.е.мого) уровня риска и прогнозирова.ния возможных после.дствий и не.га.тивных те.нде.нций;

► улучше.ние програ.ммы де.йствий по принятию соотве.тствующих ме.р по пре.дупре.жде.нию и устра.не.нию не.га.тивных после.дствий (изме.не.ния в пра.вила принятия ре.ше.ния о выда.че кре.дитов и т.п.).

Рыночный риск

Ба.нк подве.рже.н рыночному риску, связа.нному с открытыми позициями по:

(а.) ва.лютным,

(б) проце.нтным

(в) доле.вым инструме.нта.м, которые подве.рже.ны риску общих и спе.цифиче.ских изме.не.ний на рынке.

Руководство уста.на.влива.е.т лимиты в отноше.нии уровня принима.е.мого риска и контролируе.т их соблюде.ние на е.же.дне.вной основе. Одна.ко использова.ние этого подхода не позволяе.т пре.дотвра.тить возникнове.ние убытков, пре.выша.ющих уста.новле.нные лимиты, в случа.е боле.е суще.стве.нных изме.не.ний на рынке.

2.2 Сравнительная характеристика финансово-хозяйственной деятельности коммерческих банков, основных игроков рынка

Для того чтобы да.ть сра.вните.льную ха.ра.кте.ристику основных игроков ба.нковского рынка РФ можно ра.ссмотре.ть ключе.вых игроков, которые за.нима.ют топ - 3 в ре.йтинге ба.нков России по ста.тистиче.ским да.нным изда.те.льского дома Комме.рса.нт[15.65].

Сра.вним их общие че.рты и особе.нности: стоимость а.ктивов, виды и количе.ство кре.дитов, ста.вки по вкла.да.м и кре.дита.м при одина.ковых па.ра.ме.тра.х, количе.ство отде.ле.ний и ба.нкома.тов.

В экономике для построе.ния ре.йтинговой систе.мы в пе.рвую оче.ре.дь ра.ссма.трива.ют стоимость а.ктивов той или иной орга.низа.ции.

На рисунке 10 пре.доста.вле.ны да.нные на се.нтябрь 2019 года по стоимости а.ктивов трёх ба.нков. [8.126].

Рисунок 10. А.ктивы крупных ба.нков России, по итога.м мониторинга 2019 года.

А.ктивы Сбе.рба.нка пре.восходят а.ктивы Ба.нка ВТБ в 2,02 ра.за. А а.ктивы Га.зпромба.нка в 2,36 ра.за ме.ньше а.ктивов Ба.нка ВТБ.

Ка.ждый из ба.нков име.е.т свой официа.льный са.йт, который соде.ржит информа.цию об основных услуга.х, а та.к же пре.дста.вле.нные ба.нки име.ют отде.льные приложе.ния для совре.ме.нных га.дже.тов. Ве.б - са.йты да.ют возможность для осуще.ствле.ния множе.ства ба.нковских опе.ра.ций:

- Пе.ре.вод де.не.жных сре.дств,

- Опла.та услуг ра.зличного ха.ра.кте.ра,

- Пополне.ние ба.ла.нса мобильного те.ле.фона,

- Открытие и за.крытие вкла.дов,

- Взятие кре.дита.

У все.х ба.нков суще.ствуе.т 2 продукта: кре.диты и вкла.ды. Кре.диты подра.зде.ляются на ка.те.гории. У все.х трёх ба.нков е.сть две общие ка.те.гории кре.дитов:

• Потре.бите.льские кре.диты;

• Ипоте.чные кре.диты. У Сбе.рба.нка и Ба.нка ВТБ обща.я ка.те.гория: Кре.диты для бизне.са. А у Ба.нка ВТБ и Га.зпромба.нка: А.втокре.диты. Подробное количе.ство кре.дитов и вкла.дов ба.нков пре.дста.вле.но в та.блице 2.

Таблица 2

Количество кредитов и вкладов трёх крупнейших банков

|

На.име.нова.ние. ба.нка. |

Услуги по вида.м кре.дитова.ния |

Вкла.ды |

||||

|

Потре.бите.льский кре.дит |

Ипоте.ка. |

Кре.диты для бизне.са. |

А.втокре.дитова.ние. |

ВСЕ.ГО |

||

|

ПА.О "Сбе.рба.нк" |

4 |

14 |

13 |

31 |

17 |

|

|

ПА.О "ВТБ" |

2 |

9 |

7 |

21 |

39 |

7 |

|

ООО "Га.зпромБа.нк" |

5 |

9 |

1 |

15 |

13 |

|

У ка.ждого ба.нка опре.де.лённа.я ка.те.гория за.нима.е.т большую ча.сть: е.сли у Сбе.рба.нка на.це.ле.нность на ипоте.чные кре.диты, то Ба.нк ВТБ широко охва.тыва.е.т сфе.ру а.втокре.дитова.ния. Сра.внить ста.вки по кре.дита.м у трёх ба.нков вызыва.е.т сложность в связи с ра.зными сумма.ми и срока.ми. Но чтобы проа.на.лизирова.ть проце.нтную ста.вку можно ра.ссчита.ть потре.бите.льский кре.дит с одним сроком и одной суммой у тре.х ба.нков (та.блица 3).

Таблица 3

Расчеты потребительского кредита в трёх крупнейших банках

|

На.име.нова.ние ба.нка. |

Сумма кре.дита. |

Срок |

Ста.вка. |

Е.же.ме.сячный пла.те.ж |

|

ПА.О "Сбе.рба.нк" |

3000 000 руб. |

5 ле.т |

12,4% |

67 341 руб. |

|

ПА.О "ВТБ" |

11,1% |

65 377 руб. |

||

|

ООО "Га.зпромБа.нк" |

16,8% |

75 042 руб. |

Са.мую выгодную проце.нтную ста.вку пре.доста.вляе.т Ба.нк ВТБ, а са.мую высокую Га.зпромба.нк. Но а.на.лизирова.ть только кре.дит не являе.тся корре.ктным, ве.дь ба.нки пре.доста.вляют и второй продукт – вкла.ды ( Та.блица 4)

Таблица 4

Расчеты вклада в трех крупнейших банках

|

На.име.нова.ние ба.нка. |

Сумма вкла.да. |

Срок |

Ста.вка. |

Итогова.я сумма. |

|

ПА.О "Сбе.рба.нк" |

1000 000 руб. |

1 год |

4,85% |

1 048 500 руб. |

|

ПА.О "ВТБ" |

5,54% |

1 055 400 руб. |

||

|

ООО "Га.зпромБа.нк" |

6,01% |

1 060 100 руб. |

В случа.е с вкла.да.ми, высокие проце.нты являются положите.льным моме.нтом. Они ра.ссма.трива.лись при отсутствии возможности дополните.льного пополне.ния и ча.стичного снятия. Та.к, вложив де.не.жные сре.дства в Га.зпромба.нк можно получить ма.ксима.льный доход.

Ба.нки пре.доста.вляют ста.вки боле.е низкие для кре.дитов и боле.е высокие для вкла.дов при условии, е.сли клие.нт получа.е.т за.рпла.ту / пе.нсию в да.нном ба.нке или пользуются спе.циа.льными програ.мма.ми: мультика.рта.ми, стра.хова.ние.м.

Та.кже можно проа.на.лизирова.ть да.нные о количе.стве отде.ле.ний и ба.нкома.тов у этих ба.нков пре.дста.вле.нных на рисунке 11.

Рисунок 11. Количе.ство отде.ле.ний и ба.нкома.тов

По да.нным ре.йтинговые ме.ста ба.нком та.кже сохра.няются. Количе.ство отде.ле.ний Сбе.рба.нка пре.восходит после.дующий ба.нк в 4,42 ра.за, а Ба.нк ВТБ в 3,92 ра.за Га.зпромба.нк. По количе.ству ба.нкома.тов: у Сбе.рба.нка их в 3,28 ра.за больше, че.м у Ба.нка ВТБ; а у второго больше в 2,18 ра.за, че.м у Га.зпромба.нка.

Та.ким обра.зом, може.м сде.ла.ть вывод, что три лидирующих ба.нка не являются иде.нтичными, что позволяе.т потре.бите.лям выбира.ть боле.е подходящие им продукты. Сбе.рба.нк по многим па.ра.ме.тром оста.ётся лиде.ром в ба.нковской сфе.ре, но Ба.нк ВТБ и Га.зпромба.нк име.ют свои пре.имуще.ства в кре.дитова.нии и вкла.да.х.

Глава 3. Предложение по совершенствованию деятельности банка ООО «Сетелем Банк» на рынке региональных услуг

3.1 Предложения по программе запуска нового сервиса банковских услуг

Ра.зра.ботка ба.нковского продукта – доста.точно сложный проце.сс. Для того, чтобы продукт был ре.нта.бе.льным и востре.бова.нным, не.доста.точно зна.ть исключите.льно а.ктуа.льные экономиче.ские пока.за.те.ли, не.обходимо та.к же оце.нить суще.ствующие социа.льные и пра.вовые пробле.мы ре.гиона или стра.ны в це.лом.

Опре.де.лившись с видом продукта нужно диффе.ре.нцирова.ть на.пра.вле.ние: ипоте.чный или потре.бите.льский кре.дит.

Ипоте.ка, ка.к ба.нковский продукт, являе.тся оче.нь востре.бова.нной, одна.ко простор для иннова.ций в да.нном на.пра.вле.нии не.ве.лик: име.е.тся структурирова.нна.я систе.ма оформле.ния за.явки и выда.чи де.не.жных сре.дств, дока.за.вша.я свою эффе.ктивность. Условия ипоте.чного кре.дитова.ния формируются для клие.нта в ча.стном порядке в за.висимости от ра.зличных фа.кторов: возра.ста, дохода, вида приобре.та.е.мого жилья, на.личия поручите.ле.й и д.т. В связи с этим на да.нный моме.нт не.т острой не.обходимости ра.зра.ба.тыва.ть новый продукт в да.нной обла.сти.

Не.це.ле.вой кре.дит не уступа.е.т по популярности ипоте.чному кре.дитова.нию, но и в этом на.пра.вле.нии иннова.циям довольно те.сно, поскольку помимо суще.ствующих льготных та.рифов для опре.де.ле.нных групп на.се.ле.ния, постоянно ра.зра.ба.тыва.ются и проводятся вре.ме.нные а.кции (фиксирова.нные ста.вки) для привле.че.ния клие.нтов.

Посре.дством этого достига.е.тся ра.знообра.зие в отноше.нии не.це.ле.вых потре.бите.льских кре.дитов. Исходя из все.го выше.ска.за.нного, можно прийти к за.ключе.нию, что особое внима.ние стоить уде.лить ра.звитию це.ле.вых кре.дитов, та.к ка.к эта обла.сть не отлича.е.тся ра.знообра.зие.м пре.доста.вляе.мых услуг.

Опре.де.лившись с конкре.тным видом продукта, нужно выбра.ть це.ль, котора.я буде.т ре.а.лизовыва.ться посре.дством да.нного кре.дита. Для привле.че.ния больше.го количе.ства клие.нтов це.ль должна быть социа.льно зна.чимой и а.ктуа.льной, приче.м, ка.к на да.нный моме.нт, та.к и в будуще.м.

Основными це.лями ба.нковской политики являе.тся подде.ржа.ние оптима.льных соотноше.ний ме.жду кре.дита.ми, де.позита.ми и другими обяза.те.льства.ми, и собстве.нным ка.пита.лом. Хорошо отра.бота.нна.я и продума.нна.я кре.дитна.я политика способствуе.т повыше.нию ка.че.ства кре.дитов. Це.ли кре.дитной политики должны охва.тыва.ть опре.де.ле.нные эле.ме.нты пра.вового ре.гулирова.ния, пре.дста.вле.нные на рисунке 13

Рисунок 13 Эле.ме.нты ре.гулирова.ния кре.дитной политики

Источник: разработано автором

В ре.зульта.те иссле.дова.ния по да.нному вопросу были выявле.ны три основных пробле.мы, тормозящих ра.звитие ба.нковского кре.дитова.ния клие.нтов ООО «Се.те.ле.м Ба.нк» ( рисунок 14):

1. Ограниченность информации о клиенте: отсутствие кредитной истории у большинства граждан России.

2. Отсутствие индивидуального подхода к каждому клиенту граждан России.

3. Недостаточное внимание молодому сегменту рынка, то есть лицам от 18 до 26 лет.

Рисунок 14. Пробле.мы кре.дитова.ния ООО «Се.те.ле.м Ба.нк»

Ита.к, ра.ссмотрим пробле.мы с точки зре.ния возможного подхода к их ре.ше.нию. Люба.я а.нке.та соде.ржит в се.бе вопросы, ка.са.ющие.ся обра.зова.ния, те.хниче.ской ква.лифика.ции, пре.дыдущих ме.ст ра.боты, се.ме.йного положе.ния кре.дитополуча.те.ля. Одна.ко, все пе.ре.числе.нные све.де.ния, в отличие от ре.а.льной ве.личины дохода, возможны для прове.рки в условиях оте.че.стве.нной пра.ктики, и на основа.нии а.на.лиза да.нных фа.ктов кре.дитный ра.ботник в состоянии да.ть интуитивную и логиче.скую оце.нку кре.дитного риска при кре.дитова.нии конкре.тного физиче.ского лица.

На.приме.р, е.сли кре.дитополуча.те.ль име.е.т хороше.е обра.зова.ние (диплом об оконча.нии уче.бного за.ве.де.ния), не.ча.сто ме.нял ме.ста ра.боты (све.де.ния в трудовой книжке.) и за.нима.е.т опре.де.ле.нную должность, то уже на основа.нии этих да.нных можно сде.ла.ть вывод о прие.мле.мости кре.дитова.ния та.кого клие.нта.

Е.сли вдоба.вок к этому выясняе.тся, что он име.е.т ста.бильное се.ме.йное положе.ние, собстве.нную не.движимость, то е.го ре.йтинг е.ще боле.е повыша.е.тся. Ба.нк може.т за.пра.шива.ть не.обходимые спра.вки, в том числе с ме.ста ра.боты и прове.рять точность све.де.ний, пре.дста.вле.нных в а.нке.те. Е.сли ба.нк выявляе.т не.точности в отве.та.х клие.нта и приходит к выводу, что поте.нциа.льный кре.дитополуча.те.ль умышле.нно вве.л в за.блужде.ние ба.нк, то клие.нт а.втома.тиче.ски получа.е.т отка.з в пре.доста.вле.нии е.му кре.дита. Та.ким обра.зом, кре.дитоспособность клие.нта ба.нка ха.ра.кте.ризуе.тся е.го ре.пута.цие.й, кре.дитной историе.й, а.ккура.тностью при ра.сче.та.х по ра.не.е получе.нным кре.дита.м, е.го те.кущим фина.нсовым состояние.м и пе.рспе.ктива.ми изме.не.ния, способностью при не.обходимости мобилизова.ть де.не.жные сре.дства из ра.зных источников.

При этом ба.нк може.т использова.ть не.обходимую информа.цию о поте.нциа.льном за.е.мщике, а.на.лизируя собстве.нную ба.зу да.нных, вне.шние источники, фина.нсовые отче.ты. Только а.де.ква.тно оце.не.нна.я информа.ция и ра.ссчита.нные фа.кторы и пока.за.те.ли риска позволят ба.нку принять ве.рное ре.ше.ние в отноше.нии сове.рше.ния кре.дитной сде.лки.

Для а.да.пта.ции скоринговой моде.ли оце.нки кре.дитоспособности физиче.ских лиц не.обходимо опре.де.лить на.бор фа.кторов с ве.совыми коэффицие.нта.ми плюс не.кий порог (зна.че.ние.), пре.одоле.в который че.лове.к, обра.тившийся за кре.дитом, счита.е.тся способным пога.сить испра.шива.е.мую ссуду и проце.нты.

Одна.ко получе.нные ре.зульта.ты будут по больше.й ча.сти субъе.ктивным мне.ние.м и, ка.к пра.вило, плохо подкре.пле.нные ста.тистикой (ста.тистиче.ски не.обоснова.нные.). Ка.к сле.дствие все.го этого, получе.нна.я моде.ль не в полной ме.ре отве.ча.е.т те.куще.й де.йствите.льности. Фина.нсовым ре.зульта.том та.кого подхода буде.т то, что в проце.нтной ста.вке кре.дитова.ния пре.дла.га.е.мой ба.нком большую долю буде.т за.нима.ть ча.сть, покрыва.юща.я риск не.пла.те.же.й.

Та.ким обра.зом, использова.ние ба.лльных систе.м оце.нки кре.дитоспособности клие.нтов - это боле.е объе.ктивный и экономиче.ски обоснова.нный проце.сс принятия ре.ше.ний, не.же.ли использова.ние экспе.ртных оце.нок. Е.динстве.нна.я сложность за.ключа.е.тся в том, что ба.лльные систе.мы оце.нки кре.дитоспособности клие.нта должны быть ста.тистиче.ски тща.те.льно выве.ре.ны, и они тре.буют постоянного обновле.ния информа.ции, что може.т быть не.выгодно для ба.нков.

По ре.зульта.та.м а.на.лиза кре.дитоспособности, че.м больше ба.ллов на.бра.л клие.нт, те.м выше урове.нь е.го кре.дитоспособности.

В связи с этим счита.ю, что для ре.ше.ния пе.рвых двух пробле.м тре.буе.тся осуще.ствлять вне.дре.ние для а.втома.тиза.ции ра.боты програ.ммного обе.спе.че.ния «EGAR Scoring», которое хорошо за.ре.коме.ндова.ло се.бя на российском рынке при кре.дитова.нии за.е.мщиков в ра.боте крупных ба.нков.

Систе.мой формируются че.ткие крите.рии опре.де.ле.ния кре.дитоспособности за.е.мщиков с использова.ние.м совре.ме.нных скоринговых и ма.кроэкономиче.ских подходов.

К числу подде.ржива.е.мых типов продуктов относятся:

- Це.ле.вой кре.дит,

- Кре.дит на не.отложные нужды,

- Кре.диты под за.лог покупа.е.мого имуще.ства (а.вто- и ипоте.ка.) ,

- Возобновляе.мые кре.дитные линии (кре.дитные ка.рточки, ове.рдра.фт).

А.на.лиз пра.ктики кре.дитова.ния ООО «Се.те.ле.м Ба.нк»ра.зличных сфе.р жизне.де.яте.льности пока.за.л, что в ча.сти кре.дитова.ния ра.стущих потре.бносте.й на.се.ле.ния е.сть е.ще много скрытых ре.зе.рвов. Та.к, в ба.нке уде.ляе.тся не.доста.точное внима.ние молодому се.гме.нту рынка, то е.сть лица.м от 18 до 26 ле.т.

В связи с этим для ре.ше.ния тре.тье.й пробле.мы пре.дла.га.е.тся вне.дрять на рынке ба.нковских услуг та.кие кре.диты, которые могут за.инте.ре.сова.ть молодое на.се.ле.ние. Одной из гла.вных ста.те.й за.тра.т молодого на.се.ле.ния на да.нный моме.нт являются ра.сходы на обра.зова.ние.

Име.нно поэтому пре.дла.га.е.тся вве.де.ние та.кого нового ба.нковского продукта в ООО «Се.те.ле.м Ба.нк», ка.к «Обра.зова.те.льный кре.дит».

Обще.призна.но, в том числе и госуда.рстве.нными чиновника.ми, что госуда.рство ока.зыва.е.тся не.способным соде.ржа.ть обра.зова.те.льную систе.му, выде.лять вуза.м не.обходимые сре.дства. Кроме того, не.доста.ток собстве.нных сре.дств вузов обусловлива.е.т потре.бность в ускоре.нном ре.формирова.нии систе.мы фина.нсирова.ния высше.го обра.зова.ния. Учитыва.я, что зна.ние - это основной ре.сурс роста в совре.ме.нном мире, фина.нсирова.ние систе.мы обра.зова.ния, в особе.нности высше.го, не.сомне.нно, приорите.тный вопрос госуда.рстве.нной политики.

По свое.й сути обра.зова.те.льный кре.дит пре.дста.вляе.т собой социа.льный продукт, выгодный все.м - сфе.ре обра.зова.ния, ба.нка.м, госуда.рству и, коне.чно, потре.бите.лю.

Согла.сно ста.тистике, се.годня приме.рно 60% студе.нтов обуча.ются на пла.тной основе, и в не да.ле.ком будуще.м, все российское высше.е обра.зова.ние може.т ста.ть пла.тным. Но при этом оно должно оста.ва.ться доступным. Совме.стить два та.ких противоре.чивых свойства ка.к пла.тность и доступность можно лишь бла.года.ря кре.дитова.нию.

А.ктуа.льность вне.дре.ния, а та.кже экономиче.ска.я эффе.ктивность и ре.нта.бе.льность да.нного продукта пре.дста.вле.на в пункте 3.2 да.нной ра.боты.

Для ООО «Се.те.ле.м Ба.нк», не.обходимо та.кже:

Рисунок 14. Пе.рспе.ктивы вне.дре.ния новых ба.нковских продуктов

После прове.де.нного а.на.лиза ка.пита.ла и кре.дитного портфе.ля ба.нка можно однозна.чно ска.за.ть, что ба.нк ра.звива.е.тся дина.мично, и для сохра.не.ния и уве.личе.ния те.мпов роста не.обходим постоянный а.на.лиз ка.к вне.шне.й сре.ды, экономиче.ской ситуа.ции в стра.не, положе.ния конкуре.нтов, та.к и внутре.нних пока.за.те.ле.й ба.нковской де.яте.льности. Ва.жно помнить, что фина.нсовое положе.ние не може.т быть оха.ра.кте.ризова.но ка.ким-то одним пока.за.те.ле.м, поэтому ре.ше.ния о за.ключе.нии кре.дитного договора осуще.ствляе.тся в условиях многокрите.риа.льной за.да.чи.

Оценка эффективности предложенных мероприятий

Ба.нка.м для пре.дотвра.ще.ния ухудше.ния ка.че.ства а.ктивов не.обходимо постоянно сове.рше.нствова.ть упра.вле.ние риска.ми. В совре.ме.нных условиях экономики ба.нка.м тре.буе.тся ра.сшире.ние объе.мов на.выков упра.вле.ния кре.дита.ми, в ча.стности кре.дитными риска.ми, и ра.зра.бота.ть подробно ме.тодики упра.вле.ния риска.ми и ме.тоды их осуще.ствле.ния.

Ита.к, це.лью упра.вле.ние кре.дитными риска.ми ООО «Се.те.ле.м Ба.нк» являе.тся их сниже.ние.

Основные ме.тоды и подходы упра.вле.ния кре.дитным риском в Ба.нке опре.де.ляе.тся в Политике упра.вле.ния кре.дитным риском и в Политике по упра.вле.нию кре.дитными риска.ми.

Фа.кторы кре.дитного риска многообра.зны, и являются ка.к вне.шними, связа.нными с рыночной стоимостью обе.спе.че.ния, кре.дитоспособностью клие.нтов, состояние.м экономиче.ской сре.ды, та.к и внутре.нними, связа.нными с ка.че.ством кре.дитной политики, уровне.м орга.низа.ции проце.сса кре.дитова.ния, в т.ч. возможностью злоупотре.бле.ний, ошибок кре.дитных спе.циа.листов ба.нков.

Экономиче.ска.я эффе.ктивность вне.дре.ния програ.ммного обе.спе.че.ния EGAR Scoring за.ключа.е.тся в сниже.нии причине.ния экономиче.ского уще.рба ООО «Се.те.ле.м Ба.нк» от не.возможности за.ёмщиков отве.ча.ть по своим обяза.те.льства.м.

Экономиче.ска.я эффе.ктивность ра.зра.бота.нных ме.роприятий, на.пра.вле.нных на сове.рше.нствова.ние систе.мы оце.нки кре.дитоспособности за.е.мщиков – физиче.ских лиц в ООО «Се.те.ле.м Ба.нк» за.ключа.е.тся в сле.дующе.м:

1) сокра.ще.ние просроче.нной ссудной за.долже.нности физиче.ских лиц; 2) уме.ньше.ние отчисле.ний в обяза.те.льный ре.зе.рв на возможные поте.ри по кре.дита.м;

3) сниже.ние трудое.мкости оце.нки кре.дитоспособности за.е.мщиков – физиче.ских лиц;

4) уве.личе.ние а.ктивных опе.ра.ций ба.нка за сче.т уве.личе.ния числа за.е.мщиков по причине боле.е точной оце.нки их кре.дитоспособности.

Использова.ние ра.зра.бота.нных ме.роприятий позволит ба.нку боле.е точно оце.нива.ть пла.те.же.способность за.е.мщиков и избе.жа.ть просроче.нной за.долже.нности уже на на.ча.льной ста.дии кре.дитова.ния.

В ре.зульта.те зна.чите.льный объе.м де.не.жных сре.дств може.т быть на.пра.вле.н на ра.сшире.ние де.яте.льности ба.нка.

Прове.де.м оце.нку экономиче.ской эффе.ктивности вне.дре.ния систе.мы а.втома.тиза.ции оце.нки кре.дитоспособности за.е.мщиков – физиче.ских лиц «EGAR Scoring» высокоте.хнологичной моде.ли EGAR E4 Banking.

Вне.дре.ние да.нной систе.мы должно повлиять на фина.нсовые пока.за.те.ли ООО «Се.те.ле.м Ба.нк» та.ким обра.зом:

Рисунок 15. Ре.зульта.т влияния фина.нсовых пока.за.те.ле.й

За.тра.ты, которые будут связа.ны с приобре.те.ние.м и вне.дре.ние.м а.втома.тизирова.нной систе.мы «EGAR Scoring», включа.ют:

- ра.сходы на приобре.те.ние програ.ммы;

- опла.та труда програ.ммиста, который буде.т уста.на.влива.ть програ.мму, и обуча.ть сотрудников;

- отчисле.ния на социа.льные нужды с за.ра.ботной пла.ты и др.

За.тра.ты ра.ссчита.е.м по формуле:

К= Зп х То + Кс + Спр

где Зп – ча.сова.я за.ра.ботна.я пла.та програ.ммиста, руб.;

То– вре.мя на обуче.ние пе.рсона.ла, ча.с.;

Кс – коэффицие.нт отчисле.ний на социа.льные нужды, %;

Спр – стоимость програ.ммы.

С уче.том за.ра.ботной пла.ты програ.ммиста 500 руб. в ча.с, ста.вки взносов во вне.бюдже.тные фонды 30 % и взносов на стра.хова.ние от не.сча.стных случа.е.в на производство 0,2 %, за.тра.ты на уста.новку програ.ммного обе.спе.че.ния соста.вляют:

К = 600*26 + 30,2+26000=44748,8 руб.

Та.ким обра.зом, за.тра.ты ООО «Се.те.ле.м Ба.нк», связа.нные с вне.дре.ние.м» высокоте.хнологичной моде.ли EGAR E4 Banking систе.мы «EGAR Scoring» соста.вляют 44748,8 руб. в ра.сче.те на а.втома.тиза.цию одного офиса.

Ра.сче.т экономиче.ского эффе.кта от вне.дре.ния систе.мы «EGAR Scoring» опре.де.ляе.тся уве.личе.ние.м скорости обра.ботки информа.ции. При а.втома.тиза.ции оце.нки кре.дитоспособности за.е.мщиков – физиче.ских лиц происходит сокра.ще.ние вре.ме.ни физиче.ского труда, и ка.к сле.дствие – сокра.ще.ние ра.сходов на опла.ту труда.

Ра.сче.ты пре.дста.вле.ны в та.блице 5.

Таблица 5

Расчет затрат на внедрение автоматизированной системы «EGAR Scoring» в расчете на один офис ООО «Сетелем Банк»

|

Показатели |

Единица измерения |

Значение показателя |

|

При ручной оценке кредитоспособности заемщиков – физических лиц |

||

|

Количе.ство сотрудников кре.дитного отде.ла, за.нятых оце.нкой кре.дитоспособности за.е.мщиков – физиче.ских лиц |

Че.л |

15 |

|

Трудое.мкость оце.нки кре.дитоспособности за.е.мщиков – физиче.ских лиц |

Че.л./ча.с |

15 че.л. х 21 дне.й х 8 ча.с. = 2520 че.л. ча.с. |

|

Сре.дне.ча.сова.я опла.та труда. |

Руб. |

280 |

|

Взносы во вне.бюдже.тные фонды и на обяза.те.льное стра.хова.ние от не.сча.стных случа.е.в на производстве. |

% |

30,2 |

|

Ра.сходы на опла.ту труда, все.го |

Руб. |

2520 че.л. ча.с. х 280 руб. + 30.2 % = 918691,2 руб. |

|

При автоматизированной оценке кредитоспособности заемщиков – физических лиц |

||

|

Количе.ство сотрудников кре.дитного отде.ла, за.нятых оце.нкой кре.дитоспособности за.е.мщиков – физиче.ских лиц |

Че.л |

7 |

|

Трудое.мкость оце.нки кре.дитоспособности за.е.мщиков – физиче.ских лиц |

Че.л./ча.с |

7 че.л. х 21 дне.й х 8 ча.с. = 1176 че.л. ча.с. |

|

Сре.дне.ча.сова.я опла.та труда. |

Руб. |

280 |

|

Взносы во вне.бюдже.тные фонды и на обяза.те.льное стра.хова.ние от не.сча.стных случа.е.в на производстве. |

% |

30,2 |

|

Ра.сходы на опла.ту труда, все.го |

Руб. |

1176 че.л. ча.с. х 280 руб. + 30.2 % = 428722,56 руб. |

|

ЭФФЕКТ ОТ ИСПОЛЬЗОВАНИЯ |

918691,2-428722,56= 489968,64 руб |

|

Экономиче.ский эффе.кт от вне.дре.ния систе.мы «EGAR Scoring» ха.ра.кте.ризуе.тся пока.за.те.лями, отра.жа.ющими соотноше.ние за.тра.т и ре.зульта.тов. Ка.к видно из приве.де.нных да.нных, экономия от вне.дре.ния а.втома.тизирова.нной систе.мы «EGAR Scoring» в одном офисе соста.вляе.т 489968,64 руб.

Ра.сче.ты пока.зыва.ют, что вне.дре.ние систе.мы «EGAR Scoring» для а.втома.тиза.ции оце.нки кре.дитоспособности за.е.мщиков – физиче.ских лиц в ООО «Се.те.ле.м Ба.нк», це.ле.сообра.зно, та.к ка.к ра.сче.ты де.монстрируют доста.точно высокие пока.за.те.ли эффе.ктивности от вне.дре.ния да.нного пре.дложе.ния.

За сче.т а.втома.тиза.ции оце.нки кре.дитоспособности и боле.е эффе.ктивной оце.нки достове.рности а.нке.тных да.нных за.е.мщика сокра.тится число отка.зов в кре.дите по причине ошибочных ре.ше.ний. Та.ким обра.зом, за сче.т сове.рше.нствова.ния систе.мы оце.нки кре.дитоспособности за.е.мщиков – физиче.ских лиц ба.нк сможе.т умножить свои доходы и снизить кре.дитные риски.

Та.кже на основа.нии пре.дложе.нных ме.роприятий по сове.рше.нствова.нию потре.бите.льских кре.дитов в ООО «Се.те.ле.м Ба.нк», ра.ссчита.е.м экономиче.скую эффе.ктивность вве.де.ния та.кого нового ба.нковского продукта, ка.к «Обра.зова.те.льный кре.дит».

Не.обходимо ра.ссмотре.ть пре.дпола.га.е.мые условия пре.доста.вле.ния, проце.нтную ста.вку и прочие па.ра.ме.тры нового продукта кре.дитова.ния, а та.кже проа.на.лизирова.ть, ка.к вве.де.ние да.нного продукта отра.зиться на фина.нсовом состоянии ба.нка. Для на.ча.ла не.обходимо проа.на.лизирова.ть а.ктуа.льность пре.дложе.нного ба.нковского продукта «Обра.зова.те.льный кре.дит» в условиях города Москвы.

Город Москва являе.тся одним из са.мых студе.нче.ских городов России. На.се.ле.ние города соста.вляе.т приме.рно 12 615 882 че.лове.к. По да.нным Госкомста.та на 146,8 миллионов че.лове.к на.се.ле.ния Российской Фе.де.ра.ции приходится приме.рно 50 миллионов че.лове.к в возра.сте от 18 до 29 ле.т. Име.нно да.нные возра.стные ра.мки попа.да.ют под ка.те.горию поте.нциа.льных студе.нтов уче.бных за.ве.де.ний.

Та.ким обра.зом, поте.нциа.льные студе.нты на те.рритории РФ соста.вляют 31,4%. от обще.й числе.нности на.се.ле.ния.

Орие.нтируясь на да.нное проце.нтное соотноше.ние, можно опре.де.лить, что в Томске поте.нциа.льных студе.нтов 1 023 886 че.лове.к.

Систе.ма профе.ссиона.льного обра.зова.ния города Москвы пре.дста.вле.на рядом обра.зова.те.льных учре.жде.ний ра.зличного уровня и профиля подготовки. В Москве де.йствуе.т ряд высших уче.бных за.ве.де.ний ра.зного типа и на.пра.вле.ний, а та.кже много сре.дне.го и на.ча.льного профе.ссиона.льного обра.зова.ния.

По да.нным ста.тистики Москвы числе.нность студе.нтов и обуча.ющихся в учре.жде.ниях профобра.зова.ния на 2019 год соста.вила 109 234 че.л., из них:

высше.е профе.ссиона.льное обра.зова.ние получа.ют 72 115 че.л.,

сре.дне.е профе.ссиона.льное обра.зова.ние –27 965 че.л.,

на.ча.льное профе.ссиона.льное обра.зова.ние – 9154 че.л.

В итоге можно ска.за.ть, что на да.нный моме.нт в городе Москва приме.рно 257 276 поте.нциа.льных студе.нтов, 109 234 из них на да.нный моме.нт уже являются обуча.ющимися в учре.жде.ниях профобра.зова.ния. Та.ким обра.зом, це.ле.ва.я а.удитория пре.дложе.нного нового ба.нковского продукта соста.вляе.т приблизите.льно 148 042 че.лове.к.

Стоит уче.сть та.кже, что да.нна.я цифра отра.жа.е.т поте.нциа.льно за.инте.ре.сова.нных пользова.те.ле.й кре.дита, а официа.льными за.е.мщика.ми, скоре.е все.го, будут родите.ли и опе.куны обуча.ющихся.

После а.на.лиза а.ктуа.льности вве.де.ния обра.зова.те.льного кре.дита не.обходимо боле.е подробного оста.новиться на условиях е.го пре.доста.вле.ния. Формой пре.доста.вле.ния де.не.жных сре.дств являются:

Рисунок 16.Условия пре.доста.вле.ния «Обра.зова.те.льного кре.дита.

Пре.доста.вляе.тся е.же.годными тра.нша.ми, сумма тра.нша опре.де.ляе.тся исходя из стоимости годового обуче.ния. За.е.мщика.ми могут выступа.ть гра.жда.не Российской Фе.де.ра.ции в возра.сте от 18 до 75 ле.т (на моме.нт оконча.ния срока де.йствия кре.дитного договора.). Срок пре.доста.вле.ния кре.дита – от 13 ме.сяце.в до 6 ле.т (срок опре.де.ляе.тся индивидуа.льно, в за.висимости от суммы кре.дита и срока обуче.ния).

Годова.я проце.нтна.я ста.вка опре.де.ляе.тся индивидуа.льно, в за.висимости от суммы кре.дита, обе.спе.че.ния и срока обуче.ния. Минима.льна.я проце.нтна.я ста.вка – 8 % годовых, ма.ксима.льна.я – 16 % годовых.

Стоит уче.сть, что да.же при ста.вке, пре.выша.юще.й ста.вку ре.фина.нсирова.ния все.го на 1%, ба.нк уже буде.т име.ть прибыль, но не.обходимо обра.тить внима.ние на кре.дитные риски и возможность за.де.рже.к выпла.т. Е.же.ме.сячный пла.те.ж а.ннуите.тный.

Осуще.ствляе.тся опла.та в сумму основного долга, та.кже опла.та проце.нтов в срок, не поздне.е опре.де.ле.нной да.ты, та.кже уста.новле.нной в индивидуа.льном порядке.

Огра.ниче.ние по а.бсолютному зна.че.нию ра.зме.ра кре.дитного лимита – 600 000 рубле.й (возможно пре.доста.вле.ние больше.й суммы, но на строго индивидуа.льной основе, по ре.ше.нию кре.дитного комите.та.).

Обе.спе.че.ние може.т быть пре.дста.вле.но за.логом собстве.нности – не.движимость, зе.ме.льный уча.сток, тра.нспортное сре.дство (стоимость за.лога та.кже опре.де.ляе.тся индивидуа.льно, в за.висимости от суммы кре.дита и срока.). Вме.сто обе.спе.че.ния можно выбра.ть поручите.льство физиче.ского лица.

Для того, чтобы воспользова.ться да.нным видом кре.дитова.ния, не.обходимо быть а.битурие.нтом, же.ла.ющим получить высше.е либо сре.дне-профе.ссиона.льное обра.зова.ние. Ха.ра.кте.рно и то, что ка.са.те.льно форм обуче.ния, ника.ких огра.ниче.ний не.т. Та.ким обра.зом, да.же за.очник може.т получить кре.дит на обра.зова.ние.

Пе.ре.че.нь пре.доста.вляе.мых докуме.нтов:

па.спорт, за.ве.ре.нна.я копия;

- спра.вка о дохода.х за после.дние ше.сть ме.сяце.в (по форме 2НДФЛ, либо уста.новле.нной ба.нком форме.);

- копия трудовой книжки;

- докуме.нты, удостове.ряющие личность обуча.юще.гося (па.спорт, свиде.те.льство о рожде.нии);

- докуме.нт, удостове.ряющий прямую связь с обуча.ющимся (свиде.те.льство о рожде.нии, свиде.те.льство об опе.кунстве.);

- при оформле.нии поручите.льства – докуме.нты, удостове.ряющие личность поручите.ля, спра.вка о дохода.х поручите.ля, копия трудовой книжки; - при оформле.нии за.лога – докуме.нты, подтве.ржда.ющие на.личие в собстве.нности имуще.ства.;

- договор о пре.доста.вле.нии обра.зова.те.льных услуг;

- спра.вка об обуче.нии.

После подробного описа.ния условий пре.доста.вле.ния кре.дита не.обходимо ра.ссчита.ть е.го приме.рную экономиче.скую эффе.ктивность.

К приме.ру, новый ба.нковский продукт «Обра.зова.те.льный кре.дит» приобре.тут 100 че.лове.к. Суммы, сроки и проце.нтные ста.вки возьме.м ра.зные. В та.блице сформируе.м приблизите.льную структуру выда.нных обра.зова.те.льных кре.дитов для упроще.ния да.льне.йших ра.сче.тов. Количе.ство выда.нных кре.дитов бра.ли орие.нтировочное, свободное.

Таблица 6

Приблизительная структура выданных образовательных кредитов.

|

Сумма кре.дитова.ния, руб. |

Проце.нтна.я ста.вка, % |

Срок кре.дитова.ния |

Количе.ство выда.нных кре.дитов |

|

50 000 |

9% |

До 1 года. |

2 |

|

12% |

2 |

||

|

15% |

5 |

||

|

100 000 |

9% |

До 2ле.т |

3 |

|

12% |

1 |

||

|

15% |

3 |

||

|

200 000 |

9% |

До 3 ле.т |

7 |

|

12% |

5 |

||

|

15% |

8 |

||

|

250 000 |

9% |

До 4 ле.т |

7 |

|

12% |

10 |

||

|

15% |

10 |

||

|

300 000 |

9% |

5 |

|

|

12% |

До 4 ле.т |

5 |

|

|

15% |

5 |

||

|

400 000 |

9% |

До 5 ле.т |

4 |

|

12% |

5 |

||

|

15% |

7 |

||

|

600 000 |

9% |

До 6 ле.т |

1 |

|

12% |

2 |

||

|

15% |

3 |

Для упроще.ния структуры проце.нтные ста.вки (от 8 до 16%) были ра.збиты на 3 группы: 8- 10%; 11-13%; 14-16%. В ка.ждой подгруппе взяли сре.днюю ста.вку (9%, 12% и 15% соотве.тстве.нно).

Сроки кре.дитова.ния опре.де.ляли исходя из приблизите.льного соотноше.ния к за.тра.та.м и виду обра.зова.ния.

Высше.е профе.ссиона.льное обра.зова.ние за.нима.е.т от че.тыре.х до ше.сти ле.т, сре.дняя стоимость соста.вляе.т 100 000 рубле.й в год;

сре.дне.е профе.ссиона.льное обра.зова.ние за.нима.е.т от двух ле.т до че.тыре.х ле.т, сре.дняя стоимость – 75 000 рубле.й е.же.годно;

курсы повыше.ния ква.лифика.ции, длящие.ся ме.не.е года, обла.да.ют сре.дне.й стоимостью до 50000 рубле.й.

В та.блице приве.де.ны ра.сче.ты дохода ба.нка за пе.рвый год пре.доста.вле.ния продукта «Обра.зова.те.льный кре.дит», по обозна.че.нной выше структуре.

Таблица 7

Доход ООО « Сетелем Банк» от введения «Образовательного кредита»

|

Сумма кре.дитова.ния, руб. |

Проце.нтна.я ста.вка, % |

Срок кре.дитова.ния |

Количе.ство выда.нных кре.дитов |

Годова.я сумма дохода от выпла.че.нных проце.нтов, руб. |

|

50 000 |

9% |

До 1 года. |

2 |

9000 |

|

12% |

2 |

12000 |

||

|

15% |

5 |

37500 |

||

|

100 000 |

9% |

До 2ле.т |

3 |

12000 |

|

12% |

1 |

45000 |

||

|

15% |

3 |

126000 |

||

|

200 000 |

9% |

До 3 ле.т |

7 |

120000 |

|

12% |

5 |

240000 |

||

|

15% |

8 |

157500 |

||

|

250 000 |

9% |

До 4 ле.т |

7 |

300000 |

|

12% |

10 |

375000 |

||

|

15% |

10 |

135000 |

||

|

300 000 |

9% |

5 |

18000 |

|

|

12% |

До 4 ле.т |

5 |

225000 |

|

|

15% |

5 |

144000 |

||

|

400 000 |

9% |

До 5 ле.т |

4 |

240000 |

|

12% |

5 |

42000 |

||

|

15% |

7 |

420000 |

||

|

600 000 |

9% |

До 6 ле.т |

1 |

54000 |

|

12% |

2 |

144000 |

||

|

15% |

3 |

270000 |

||

|

Итого сумма прибыли от выплаченных процентов |

3 273 000 |

|||

Исходя из ра.сче.тов, пре.дста.вле.нных в та.блице 7, можно ска.за.ть, что уже че.ре.з год после вве.де.ния нового ба.нковского продукта «Обра.зова.те.льный кре.дит» доход ба.нка от выпла.че.нных по кре.дита.м проце.нтов соста.вит 3 273 000 рубле.й.

Та.кже не.обходимо учитыва.ть ра.сходы, которые возника.ют при вве.де.нии и после.дующе.м ве.де.нии нового продукта:

- опла.та труда 350 000 руб.;

- ра.сходы на те.хниче.ское сопровожде.ние ба.нковских опе.ра.ций 50 000 руб.;

- пре.дста.вите.льские ра.сходы 100 000 руб.;

- на.лог на прибыль 684 180 руб.;

- прочие ра.сходы 60 000 руб.;

- итого ра.сходы – 1 244 180 руб.

На.глядно ре.зульта.ты ра.сходов пре.дста.вле.ны на рисунке 15.

Рисунок 15.Ра.сходы по вне.дре.нию нового ба.нковского продукта.

После уче.та ра.сходов чиста.я прибыль соста.вит 2 028 820 рубле.й. Для боле.е подробного а.на.лиза экономиче.ской эффе.ктивности вве.де.ния продукта «Обра.зова.те.льный кре.дит» ра.ссчита.е.м пока.за.те.ли ре.нта.бе.льности, итоги пре.дста.вле.ны в та.блице 8.

Таблица 8

Расчет показателей рентабельности «Образовательного кредита»

|

Показатель |

Значение |

|

Доходы, руб. |

3 273 000 |

|

Ра.сходы, руб. |

1 244 180 |

|

Чиста.я прибыль, руб. |

2 028 820 |

|

Ре.нта.бе.льность по дохода.м, % |

61,99 |

|

Ре.нта.бе.льность по ра.схода.м, % |

163,06 |

Проа.на.лизирова.в ра.сче.ты ре.нта.бе.льности можно ска.за.ть, что рост доходов от нового продукта суще.стве.нно опе.ре.жа.е.т рост ра.сходов. Та.ким обра.зом, при любом спросе, да.же при са.мом минима.льном, новый продукт «Обра.зова.те.льный кре.дит» прине.се.т прибыль и поможе.т уве.личить кре.дитный портфе.ль ба.нка.

Пре.дложе.нный кре.дитный продукт не только доходе.н, но и прост в обра.ще.нии, доступе.н для множе.ства поте.нциа.льных клие.нтов, ве.дь в совре.ме.нных условиях получе.ние обра.зова.ния являе.тся не.отъе.мле.мой ча.стью жизни.

ЗАКЛЮЧЕНИЕ

На совре.ме.нном рынке потре.бите.льского кре.дитова.ния в на.стояще.е вре.мя функционируют приме.рно 517 российских комме.рче.ских ба.нков, 4000 ломба.рдов и 600 кре.дитных потре.бите.льских коопе.ра.тивов гра.жда.н. В те.че.ние после.дних не.скольких ле.т российский рынок потре.бите.льского кре.дитова.ния пре.те.рпе.ва.л ста.дию быстрого ра.звития.

Це.лью функционирова.ния сфе.ры потре.бите.льского кре.дитова.ния являе.тся повыше.ние доходов ба.нков, удовле.творе.ние потре.бносте.й на.се.ле.ния в това.ра.х и услуга.х за сче.т кре.дитных ре.сурсов, ра.сшире.ние покупа.те.льской возможности на.се.ле.ния, повыше.ние экономиче.ского поте.нциа.ла стра.ны.

Для ре.ше.ния пробле.м в сфе.ре кре.дитова.ния не.обходимо эффе.ктивное упра.вле.ние кре.дитными продукта.ми, на.прямую влияющие на ра.зме.р получа.е.мой прибыли это дока.за.но успе.шными комме.рче.скими ба.нка.ми. Суще.ствуе.т та.кже та.кое ра.спростра.не.нное понятие ка.к «гра.мотно сформирова.нный кре.дитный портфе.ль». Это понятие име.е.т сле.дующий основной смысл: формирова.ние кре.дитного портфе.ля не.обходимо осуще.ствлять, отта.лкива.ясь от те.куще.го фина.нсового состояния ба.нка, с а.на.лизом ка.ждой сде.лки на пре.дме.т повыше.ния или сниже.ния кре.дитного риска портфе.ля в це.лом.

Помимо этого, осуще.ствляе.мые сде.лки не должны ра.сходиться с де.йствующе.й кре.дитной политикой ба.нка. Гла.вной за.да.че.й любого комме.рче.ского ба.нка являе.тся эффе.ктивное упра.вле.ние кре.дитным портфе.ле.м.

На се.годняшний де.нь по да.нным фина.нсового ре.йтинга Ба.нки.ру совокупный кре.дитный портфе.ль российских ба.нков уве.личился на 962,6 млрд рубле.й, или на 1,96%, и на отче.тную да.ту соста.вил 50,1 трлн.

Для боле.е подробной оце.нки мною прове.де.н а.на.лиз кре.дитного портфе.ля, е.го структуры, дина.мики, а та.кже не.которых а.бсолютных и относите.льных пока.за.те.ле.й. Ра.стуща.я дина.мика объе.мов кре.дитного портфе.ля (на 37091976 тыс. рубле.й в 2018 году) в а.бсолютном выра.же.нии свиде.те.льствуе.т о ра.сшире.нии се.ктора кре.дитного рынка, на котором опе.рируе.т да.нный ба.нк.

Сниже.ние доли (в 2017 году на 9,54% по сра.вне.нию с пре.дыдущим годом) свиде.те.льствуе.т о том, что ба.нк на.ра.щива.е.т а.ктивы не только за сче.т уве.личе.ния кре.дитных сде.лок, но и привле.ка.я а.ктивы другими способа.ми (уве.личе.ние количе.ства вкла.дов, вложе.ний в це.нные бума.ги), но в 2018 году да.нный пока.за.те.ль оста.лся на пре.жне.м уровне.

На се.годняшний де.нь в ООО «Се.те.ле.м Ба.нк» на.блюда.е.тся рост по потре.бите.льским кре.дита.м, кре.дитным ка.рта.м и ове.рдра.фта.м и сниже.ние а.втокре.дитова.ния .

Ба.нк де.ла.е.т упор на диве.рсифицирова.нное кре.дитова.ние, формой обе.спе.че.ния которого являются га.ра.нтии и поручите.льства. Общий урове.нь обе.спе.че.нности кре.дитов не.высок, но доста.точе.н при условии хороше.го ка.че.ства обе.спе.че.ния.

Норма.тивные зна.че.ния ООО «Се.те.ле.м Ба.нк» на.ходятся в гра.ница.х допустимых зна.че.ний, что говорит о ста.бильном функционирова.ние и ра.звитии да.нного ба.нка.

Ба.ла ра.ссмотре.на орга.низа.ция потре.бите.льского кре.дитова.ние в ООО «Се.те.ле.м Ба.нк», исходя из че.го можно сде.ла.ть вывод, что да.нное на.пра.вле.ние а.ктивно ра.звито в да.нном ба.нке.

ООО «Се.те.ле.м Ба.нк» пре.дъявляе.т довольно строгие тре.бова.ния к за.е.мщика.м. За сче.т высоких тре.бова.ний к фина.нсовому состоянию за.е.мщиков и на.личию у них имуще.ства, в ба.нке снижа.е.тся объе.м просроче.нной ссудной за.долже.нности физиче.ских лиц, но при этом объе.м кре.дитного портфе.ля та.кже снизился в 2019 г. по отноше.нию к 2017г., что ска.зыва.е.тся на сокра.ще.нии проце.нтных доходов, в связи с этим ме.тодика оце.нки кре.дитоспособности за.е.мщика являе.тся не.доста.точной.

Для сокра.ще.ния объе.мов просроче.нной за.долже.нности и уве.личе.ния объе.мов кре.дитного портфе.ля ба.нку не.обходимо ра.зра.ба.тыва.ть индивидуа.льный подход. Ра.сче.ты пока.зыва.ют, что вне.дре.ние систе.мы «EGAR Scoring» для а.втома.тиза.ции оце.нки кре.дитоспособности за.е.мщиков – физиче.ских лиц в ООО « Се.те.ле.м Ба.нк» це.ле.сообра.зно, та.к ка.к ра.сче.ты де.монстрируют доста.точно высокие пока.за.те.ли эффе.ктивности от вне.дре.ния да.нного пре.дложе.ния.

За сче.т а.втома.тиза.ции оце.нки кре.дитоспособности и боле.е эффе.ктивной оце.нки достове.рности а.нке.тных да.нных за.е.мщика сокра.тится число отка.зов в кре.дите по причине ошибочных ре.ше.ний.

Та.ким обра.зом, за сче.т сове.рше.нствова.ния систе.мы оце.нки кре.дитоспособности за.е.мщиков – физиче.ских лиц ба.нк сможе.т умножить свои доходы и снизить кре.дитные риски.

Для ре.ше.ния тре.тье.й пробле.мы пре.дла.га.е.тся вне.дрять на рынке ба.нковских услуг та.кие кре.диты, которые могут за.инте.ре.сова.ть молодое на.се.ле.ние. Одной из гла.вных ста.те.й за.тра.т молодого на.се.ле.ния на да.нный моме.нт являются ра.сходы на обра.зова.ние. Име.нно поэтому пре.дла.га.е.тся вве.де.ние та.кого нового ба.нковского продукта в ООО «Се.те.ле.м Ба.нк», ка.к «Обра.зова.те.льный кре.дит».

Та.кже исходя из ра.сче.тов можно ска.за.ть, что уже че.ре.з год после вве.де.ния нового ба.нковского продукта «Обра.зова.те.льный кре.дит» чиста.я прибыль от этого продукта соста.вит 2 028 820 рубле.й.

Пре.дложе.нный кре.дитный продукт не только доходе.н, но и прост в обра.ще.нии, доступе.н для множе.ства поте.нциа.льных клие.нтов, ве.дь в совре.ме.нных условиях получе.ние обра.зова.ния являе.тся не.отъе.мле.мой ча.стью жизни.

Список литературы

Фе.де.ра.льный за.кон от 3 фе.вра.ля 1996 г. N 17-ФЗ "О вне.се.нии изме.не.ний и дополне.ний в За.кон РСФСР "О ба.нка.х и ба.нковской де.яте.льности в РСФСР" // Собра.ние за.конода.те.льства Российской Фе.де.ра.ции. - 5 фе.вра.ля 1996 г. - №6. - Ст. 492; в ре.да.кции от 7 а.вгуста 2001 г. // Ве.стник Ба.нка России. - 3 октября 2001 г. - №61.

Фе.де.ра.льный за.кон от 7 а.вгуста 2001 г. N 115-ФЗ "О противоде.йствии ле.га.лиза.ции (отмыва.нию) доходов, получе.нных пре.ступным путе.м, и фина.нсирова.нию те.рроризма." // Собра.ние за.конода.те.льства Российской Фе.де.ра.ции. - 13 а.вгуста 2001 г. - №33 (Ча.сть I). - Ст. 3418.

Фе.де.ра.льный за.кон от 10 июля 2002 г. N 86-ФЗ "О Це.нтра.льном ба.нке Российской Фе.де.ра.ции (Ба.нке России)" // Ве.стник Ба.нка России. -31 июля 2002 г. - №43.

Фе.де.ра.льный за.кон от 10.12.2003 N 173-ФЗ "О ва.лютном ре.гулирова.нии и ва.лютном контроле." [Эле.ктронный ре.сурс] // Пра.вова.я систе.ма Консульта.нтПлюс. URL: http://base.consultant.ru/ (да.та обра.ще.ния: 06.07.2019 г.).

Прика.з ЦБР от 15 се.нтября 1997 г. N 02-395 "О Положе.нии Ба.нка России "О порядке подготовки и вступле.ния в силу норма.тивных а.ктов Ба.нка России" // Экспре.ссЗа.кон. - октябрь 1997 г. - N 42.

Инструкция ЦБР от 24 а.вгуста 1998 г. N 76-И "Об особе.нностях ре.гулирова.ния де.яте.льности ба.нков, созда.ющих и име.ющих филиа.лы на те.рритории иностра.нного госуда.рства." // Норма.тивные а.кты по ба.нковской де.яте.льности. - №12. - 1998 г.

А.на.нье.в Д.Н. Ба.нковский се.ктор России: итоги и пе.рспе.ктивы ра.звития // Де.ньги и кре.дит - 2016 - №3. – C. 18-26.

Ба.ба.нчикова О.А. Конце.птуа.льные основы формирова.ния и ре.а.лиза.ции стра.те.гии пре.дприятия в условиях экономиче.ского кризиса // Ве.стник Ле.нингра.дского госуда.рстве.нного униве.рсите.та им. А.С. Пушкина. – 2016. – № 4. – С. 94-112.

Ба.бина Н.В. Сове.рше.нствова.ние ме.ха.низма оце.нки кре.дитоспособности розничного за.е.мщика :Дис. ... ка.нд. экон. на.ук: 08.00.01:Москва, 2017. – 167 c.

Ба.бкин А.В. Те.нде.нции ра.звития экономики и промышле.нности в условиях цифровиза.ции /. А. В. Ба.бкин. – СПб.: Изд-во Полите.хн. ун-та, 2017. – 658 с

Спицын В. В. Банковский менеджмент: учебное пособие для вузов. Томск: Изд-во ТПУ, 2018. 208 с.

Ба.нковское пра.во в России: уче.бник для ба.ка.ла.вриа.та и ма.гистра.туры / А. Г. Бра.тко. – М.: Юра.йт, 2015. – 489 с.

Бе.спа.лова О.В., Ильина Т.Г. Совре.ме.нные ме.тодологиче.ские подходы к а.на.лизу де.не.жно-кре.дитной политики Це.нтра.льного ба.нка // Ве.стник Томского госуда.рстве.нного униве.рсите.та. Экономика. – 2015. – № 1 (29). – С. 117-137.

Старкова Н. О., Соколова И. В. Виды маркетинговых коммуникаций в интернет-среде // Экономика и предпринимательство. 2018. №11-3. С. 125–130.

Бука.то В. И., Львов Ю.И. Ба.нки и ба.нковские опе.ра.ции в России /Под ре.д. М.Х. Ла.пидуса. — М.: Фина.нсы и ста.тистика, 2018. – 368 с.

Бурдина, А.А. Ба.нковское де.ло / А.А. Бурдина. - М.: МА.И, 2014. - 96 c.

Быков И.Г. Соде.ржа.ние и ме.тоды госуда.рстве.нного ре.гулирова.ния ба.нковской де.яте.льности "Пра.во и жизнь" – 2014. – № 1. – С. 97-102

Га.врин Д. А. О ба.нковской систе.ме России: [Эле.ктронный ре.сурс] // Спра.в.пра.вова.я систе.ма. – Ве.рсия Проф. – Эле.ктрон.да.н. – М., 2016. – Доступ из лока.льной се.ти На.уч. б-ки.гос. ун-та.

Голубцова А.А. Пробле.мы ба.нковской систе.мы и пути их ре.ше.ния в Российской Фе.де.ра.ции // Студе.нче.ска.я на.ука XXI ве.ка : ма.те.риа.лы IX Ме.ждуна.р. студе.нч. на.уч.-пра.кт. конф. (Че.бокса.ры, 23 а.пр. 2016 г.). В 2 т. Т. – Че.бокса.ры: ЦНС «Инте.ра.ктив плюс», 2016. – № 2 (9). – С. 99-101.

Дубинин С.К. Российска.я ба.нковска.я систе.ма испыта.ние фина.нсовым кризисом // Де.ньги и кре.дит. – 2015. – № 1. – С.9-12.

Ильина Т.Г. Виды и ме.тоды фина.нсового и моне.тного ре.гулирова.ния экономики в условиях совре.ме.нности // Пробле.мы уче.та и фина.нсов. – 2015. – № 1 (17). – С. 43-49..

Ильина Т.Г. Проблемы и особенности статистики монетарного регулирования экономических союзов // Сборник докладов I Открытого российского статистического конгресса. Российская ассоциация статистиков; Федеральная служба государственной статистики РФ; Новосибирский государственный университет экономики и управления "НИНХ". – 2016. – С. 58-64.

Ильина Т.Г. Электронная валюта – теоретико-методологические характеристики возможности использования в ЕАЭС // Электронная валюта в свете современных правовых и экономических вызовов. Сборник материалов Международной научно-практической конференции. – 2016. – С. 324-341.

Ильина Т.Г., Беспалова О.В. Организация деятельности Центрального банка : учеб.пособие / под ред. А.А. Земцова. – Томск :Издательский Дом ТГУ, 2014. – 320 с.

- ФИНАНСОВАЯ ПОЛИТИКА И ЕЁ РЕАЛИЗАЦИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

- Анализ деятельности спортивной организации ФК «Динамо-Москва» (Понятие и сущность спортивного менеджмента)

- Организационно-правовые формы коммерческих организаций в торговле (АО «Фабрика стекла и зеркал Мосстеклопроект»)

- Право на материальное обеспечение в системе социально-экономического права человека

- Анализ деятельности спортивной организации на примере ФК Зенит (Теоретические основы спортивного менеджмента)

- Выставочно-ярмарочная деятельность(Становление и развитие выставочной деятельности в РФ.)

- Потребительские свойства товаров(Потребительские свойства и их классификация)

- Понятие менеджмента. Менеджер и предприниматель (Понятие менеджера. Требования, предъявляемые к менеджеру)

- Коммерческая деятельность розничного торгового предприятия и направления ее совершенствования(НА МАТЕРИАЛАХ ЗАО ТД «ЭЛИН» г. НОВОСИБИРСКА)

- Факторы, влияющие на качество и конкурентоспособность товаров (на примере газированных напитков)

- Анализ и тенденции развития сетевой розничной торговли в России. Понятие и сущность сетевой розничной торговли

- Формы международных расчетов и перспективы их изменения (Анализ форм международных расчетов по внешнеторговым контрактам)