Формирование и использование финансовых ресурсов коммерческих организаций (Сущность и функции собственного капитала коммерческого банка)

Содержание:

Введение

На сегодняшнем этапе развития банковского сектора и возрастающей зависимости от него экономических связей между субъектами особо актуальным является вопрос о поддержании стабильности функционирования коммерческих банков. Стабильность банков, в свою очередь, выражается в способности банка поддерживать свою деятельность в условиях минимизации воздействия внешних экономических и прочих факторов. Следовательно, банкам следует зависеть в большей степени от собственных средств, нежели от привлеченных или заемных. Нормы, регламентирующие формирование необходимой величины собственных средств (капитала) банков, в настоящее время в большей степени ориентированы на международные стандарты в данной области, что обусловлено развитием международных связей между субъектами, где основным посредником выступает как раз кредитная организация. Центральным вопросом при изучении стабильности банковского сектора, таким образом, выступает вопрос: каким образом банкам изменить структуру собственного капитала для того, что повысить устойчивость своего функционирования?

Целью данного исследования является изучение теоретических основ и практики формирования собственного капитала банков.

Для достижения поставленной цели необходимо решить следующие задачи:

- определить понятие и функции собственного капитала банка;

- описать отдельные элементы, составляющие собственный капитал;

- изучить применяемые в России методики расчета величины собственного капитала;

- исследовать основные показатели, характеризующие собственный капитал банковского сектора России;

- проанализировать структуру банков Омской области в отдельности и в целом по банковскому сектору региона;

- выработать пути повышения устойчивости банковского сектора Омской области исходя из сравнительного анализа региональных банков и российских банков в целом.

Объектом исследования выступает банковский сектор России. В качестве предмета исследования выделяется собственный капитал региональных банков Омской области.

Исследование структуры и качества собственного капитала банков обусловлено переходом на международные стандарты и наличием в настоящее время двух основных методик расчета его величины.

Для решения задач и достижения поставленной цели используются следующие методы исследования:

- анализ: рассмотрение элементов собственного капитала банков;

- сравнение: определение долейотдельных элементов, формирующих собственный капитал региональных банков, и их сравнение с соответствующими показателями для банковского сектора России;

- дедукция: выявление путей совершенствования структуры капитала региональных банков исходя из анализа капитала в рамках региона и страны в целом.

Структура курсовой работы предполагает наличие следующей информации:

- Во введении обосновывается актуальность проводимого исследования; описываются цели исследования и задачи, которые необходимо решить для достижения цели; выделяются объект и предмет; приводятся методы исследования.

- Первая глава курсовой работы представляет собой приведение изученных теоретических аспектов формирования собственного капитала банков, в том числе подходов к определению понятия, функций капитала, описание отдельных структурных элементов и методик расчета величины собственного капитала.

- Во второй главе анализируются основные показатели структуры и достаточности собственного капитала коммерческих банков России и Омской области; выявляются пути повышения устойчивости банков.

- Заключение содержит основные выводы по проделанной работе, а также пути решения проблем формирования собственного капитала банков.

- В список литературы включены использованные при написании курсовой работы правовые акты, книги и Интернет-ресурсы.

Глава 1. Теоретические аспекты формирования собственного капитала коммерческого банка

1.1.Сущность и функции собственного капитала коммерческого банка

Собственный капитал составляет основу деятельности коммерческого банка и представляет собой особую форму банковских ресурсов.

В экономической литературе существуют два основных подхода к определению собственного капитала банка.

Первый подход основывается на разграничении понятий «собственные средства» и «собственный капитал».

О.М. Маркова подчеркивает, что собственные средства банка более широкое понятие, чем собственный капитал. На собственный капитал приходится от 60 до 88% всех собственных средств банка» [20, с.32]. Капитал банка представляет собой его имущество, свободное от обязательств, или собственное имущество банка. Собственные ресурсы (средства), согласно О.М. Марковой, превышают собственный капитал на величину:

- создаваемых резервов на возможные потери по ссудам;

- резерва под обесценение ценных бумаг;

- амортизации материальных и нематериальных активов [20, с.32-33].

О.И. Лаврушин определяет собственные средства банка как более общее понятие, включающее «все пассивы, образованные в процессе деятельности банка: уставный, резервный и другие фонды банка, все резервы, созданные банком, а также нераспределенную прибыль прошлых лет и прибыль текущего года. Под собственным капиталом банка следует понимать специально создаваемые фонды и резервы, предназначенные для обеспечения его экономической стабильности, поглощения возможных убытков и находящиеся в использовании банка в течение всего периода его функционирования» [10, с.73].

Ю.Г. Вешкин подчеркивает, что следует различать понятия «собственные средства банка в целом (по балансу)» и «собственные средства (капитал) банка». Так, собственные средства в целом можно рассчитать по балансу. Собственные средства (капитал) банка определяются расчетным путем согласно методике Банка России и являются нормативным показателем. Рассчитать их по балансу невозможно [14, с.59].

Таким образом, согласно первому подходу, собственный капитал банка - это величина, определяемая расчетным путем. Она включает те статьи собственных средств, которые по экономическому смыслу могут выполнять функции капитала банка. К таким статьям относятся те, которые отвечают следующим принципам:

- стабильности;

- субординации по отношению к правам кредиторов;

- отсутствия фиксированных начислений доходов.

Второй подход предполагает отождествление понятий «собственные средства» (или «собственные ресурсы») и «собственный капитал».

Г.Г. Коробова определяет собственный капитал банка как особую форму банковских ресурсов. «В отличие от других источников он имеет постоянный безвозвратный характер, четко выраженную правовую основу и функциональную определенность, является обязательным условием образования и функционирования любого коммерческого банка, т.е. служит стержнем всей деятельности коммерческого банка с первого дня его существования» [11, с. 122-123].

Н.Б. Глушкова рассматривает собственные средства как тип банковских ресурсов, которые «образуются в момент создания в виде уставного капитала и в процессе деятельности посредством формирования прибыли и фондов банка» [16, с. 83].

А.М. Тавасиев, В.А. Москвин и Н.Д. Эриашвили представляют собственный капитал (собственные средства) банка как денежное выражение всего реально имеющегося имущества, принадлежащего банку [22, с. 51].

В.А. Атаманова также отождествляет понятия «собственные средства» и «капитал» банка. Капитал составляет основу деятельности коммерческих банков, так как он:

- обеспечивает банку как юридическому лицу экономическую самостоятельность;

- выступает резервом ресурсов, позволяющим поддерживать ликвидность и платежеспособность даже при утрате банком части своих активов или при возникновении убытков от деятельности на рынке банковских услуг;

- определяет масштабы деятельности банка [7, с. 48].

В настоящее время правовой основой формирования собственного капитала банка в настоящее время выступают "Положение о методике определения собственных средств (капитала) кредитных организаций" (утв. Банком России 10.02.2003 N 215-П) и "Положение о методике определения величины и оценке достаточности собственных средств (капитала) кредитных организаций ("Базель III")" (утв. Банком России 28.12.2014 N 395-П). В соответствии с Информацией Банка России от 26 сентября 2015 г. в рамках внедрения международных подходов к регулированию деятельности кредитных организаций с 01.01.2015 предполагается признать Положение № 215-П утратившим силу [1].

Кроме того, в Федеральном Законе «О Центральном Банке Российской Федерации (Банке России)» упоминается (но не определяется) термин «собственные средства (капитал) банка» (статья 72). Поскольку нормативно-правовыми актами не разделяются понятия собственные средства и собственный капитал и большинство авторов сходятся на том, что они тождественны, в данной работе рассмотренные понятия будут употребляться как синонимы.

Собственный капитал выполняет ряд важных функций в обеспечении управления и жизнедеятельности коммерческого банка. Большинством авторов выделяются три основные функции капитала:

- Оперативная функция, в соответствии с которой собственный капитал является источником вложений в собственные материальные активы и развития материальной базы банка. Тем самым обеспечиваются условия для организационного роста, капитал служит финансовой базой банка, а также средством защиты его от риска, связанного с разворачиванием операций [11, с.123-124].

- Защитная функция означает:

- возможность выплаты компенсаций вкладчикам в случае банкротства банка;

- сохранение платежеспособности банка за счет создания и включения в состав капитала образованных резервов для покрытия кредитных, процентных и валютных рисков;

- возможность продолжать операции банка при появлении убытков [8, с. 210].

- Регулирующая функция капитала обеспечивает поддержание общего уровня банковской системы, необходимого для ее успешной деятельности. Регулируя структуру капитала, Банк России устанавливает и контролирует нормы банковской деятельности, корректируя, при необходимости, практику кредитных учреждений, которая представляется им не вполне обоснованной и небезопасной [20, с. 34].

Кроме того, для акционерных банков размер собственного капитала выступает фактором, определяющим курс его акций. При оценке стоимости банка исходят из размера его чистых активов, т.е. фактического собственного капитала, что позволяет говорить о его ценообразующей функции. Собственный капитал обеспечивает постоянный источник дохода акционеров (участников) – пропорционально размеру вклада в уставный капитал каждый его акционер (участник) получает долю прибыли банка в виде дивидендов [13, с. 86].

Т.М. Костерина выделяет следующие функции капитала банка, которые по своему содержанию соответствуют перечисленным выше:

- регистрационную – при создании кредитной организации;

- эмиссионную – при формировании акционерного капитала;

- резервную (защитную) – обеспечивает определенные гарантии вкладчикам, кредиторам и клиентам банка, снижает банковские риски;

- оперативную – обеспечивает развитие банка, возможности наращивания объема банковских операций, свободный доступ на финансовые рынки, доверие клиентов [19, с. 47].

На величину собственногокапитала оказывают влияние следующие факторы:

- период работы кредитной организации;

- использование прибыли;

- наличие и величина фондов банка;

- объем и качество активных операций банка;

- клиентская база [16, с. 84-86].

Таким образом, в экономической литературе расходятся мнения авторов относительно понятий «собственные средства» и «собственный капитал». Это обусловлено особенностями формирования капитала банка, а также его структурой.

1.2Характеристика отдельных элементов собственного капитала коммерческого банка

В соответствии с Положениями Банка России №215-П и №395-П, в состав источников собственных средств, принимаемых в расчет собственного капитала кредитной организации, включаются:

- уставный капитал;

- эмиссионный доход;

- резервный фонд;

- прибыль текущего года и предшествующих лет;

- переоценка основных средств;

- субординированный кредит[2, 3].

Уставный капитал кредитной организации – величина вкладов ее участников – определяет минимальный размер имущества, гарантирующего интересы ее кредиторов. «Уставный капитал кредитной организации, создаваемой в форме акционерного общества, составляется из номинальной стоимости ее акций, приобретенных учредителями кредитной организации. Уставный капитал кредитной организации, создаваемой в форме общества с ограниченной или с дополнительной ответственностью, составляется из номинальной стоимости долей ее учредителей» [16, с. 87].

В соответствии с Положениями Банка России №215-П и №395-П для кредитной организации в организационно-правовой форме акционерного общества, уставный капитал формируется в результате выпуска и размещения обыкновенных и привилегированных акций. Последние по возможности накопления невыплаченных дивидендов делятся на кумулятивные и некумулятивные. Кумулятивные привилегированные акции предполагают, что если в силу тяжелого финансового положения или каких-либо других факторов дивиденды не выплачены в текущем году, то они накапливаются в арриях и будут выплачены в последующие годы. Некумулятивные привилегированные акции — это акции, по которым в случае невыплаты дивидендов за текущий год их накопление не производится и держатели которых не могут рассчитывать на получение дивидендов в последующие годы [32].

Учредители банков имеют право производить оплату уставного капитала в валюте Российской Федерации и «в иностранной валюте, но в балансе уставный капитал должен отражаться в рублях» [13, с. 87].

Вклады в уставный капитал кредитной организации могут быть в виде материальных активов – банковского здания (помещения), в котором располагается кредитная организация, за исключением незавершенного строительства. Предельный размер (норматив) неденежной части уставного капитала создаваемого банка не должен превышать 20%.

Эмиссионный доход формируется при увеличении уставного капитала банка.

Эмиссионный доход кредитной организации в организационно-правовой форме акционерного общества – положительная разница между ценой акций при их продаже первым владельцем и номинальной стоимостью акций.

Эмиссионный доход кредитной организации в организационно-правовой форме общества с ограниченной ответственностью – положительная разница между стоимостью долей при их оплате участниками в случае увеличения уставного капитала и номинальной стоимостью долей, при которой они учтены в составе уставного капитала [2, ст. 2.1.3, 2.1.4].

Кроме того, согласно Положениям, эмиссионный доход образуется в виде:

- разницы, образуемой при оплате акций или долей иностранной валютой, между стоимостью акций или долей, рассчитанной по официальному курсу иностранной валюты по отношению к рублю на дату зачисления средств в уставный капитал, и стоимостью акций или долей, установленной в решении о выпуске акций или об оплате долей иностранной валютой;

- разницы, возникающей при оплате акций или долей облигациями федерального займа с постоянным купонным доходом, между стоимостью указанных облигаций по рыночной цене на день их зачисления на счета ДЕПО (счет, на котором учитываются ценные бумаги по их количеству) банка и ценой облигации при оплате акций [11, с. 166].

Резервный капитал (фонд), согласно Федеральному закону №208-ФЗ «Об акционерных обществах», формируется из чистой прибыли (после налогообложения) в размере не менее 5% оплаченной суммы уставного капитала и предназначен для покрытия непредвиденных убытков, выкупа собственных облигаций при недостатке средств и обеспечения стабильности работы банка. Максимальная величина резервного капитала банка определяется его уставом и может меняться по решению общего собрания участников банка. Для достижения минимальной величины резервного капитала банк обязан ежегодно отчислять в него не менее 5% чистой прибыли. Этот фонд создается всеми коммерческими банками в обязательном порядке в соответствии с законодательством [5, ст. 35 п. 1].

Кроме резервного фонда, к фондам, сформированным за счет прибыли банка относятся фонды накопления, фонды потребления и фонд акционирования его работников.

Фонды накопления используются для ремонта зданий, помещений, приобретения нового высокотехнологичного оборудования, компьютеров, вычислительной техники и т.п.

Фонды потребления используются для поощрения работников банка, выплаты пособий и на другие аналогичные цели.

Средства фонда акционирования работников банка расходуются исключительно на приобретение акций банка, продаваемых его акционерами, для последующего размещения среди работников банка [20, с. 38].

Нераспределенная прибыль – это прибыль предшествующих лет, оставшаяся в распоряжении банка после уплаты налогов и выплаты дивидендов акционерам. Она может использоваться по усмотрению банка на разные цели, в том числе на покрытие непредвиденных расходов и убытков от основной деятельности [12, с. 88].

Согласно Положениям, определяющим методику определения величины собственного капитала, в целях формирования основного и дополнительного капитала различают прибыль текущего года и прибыль предшествующего года, а также прибыль, подтвержденную аудиторами, и прибыль, не подтвержденную аудиторами [2, ст. 2.1.7, 2.1.8, 3.1.6, 3.1.7; 3, 2.1.6, 2.1.11, 3.4].

Влияние переоценки основных средств также весьма существенно. В зависимости от избираемых методов управления кредитной организацией данная величина может быть представлена как «бонусная эмиссия, которая означает, что резервы переоценки, создаваемые для покрытия разницы между рыночной и балансовой стоимостью основных средств банка, могут затем капитализироваться в виде бесплатного размещения дополнительных акций между акционерами банка. Новые акции увеличивают уставный капитал, но не распыляют собственность и не уменьшают стоимости выпущенных до этого акций» [20, с. 36-37].

Под субординированным кредитом (депозитом, займом, облигационным займом), согласно Федеральному закону «О несостоятельности (банкротстве) кредитных организаций», понимается кредит (депозит, заем, облигационный заем), одновременно удовлетворяющий следующим условиям:

1) если срок предоставления указанного кредита (депозита, займа), срок погашения облигаций составляет не менее пяти лет;

2) если договор кредита (депозита, займа) или зарегистрированные условия эмиссии облигаций содержат положения о невозможности без согласования с Банком России:

- досрочного возврата кредита (депозита, займа) или его части, а также досрочной уплаты процентов за пользование кредитом (депозитом, займом) или досрочного погашения облигаций;

- досрочного расторжения договора кредита (депозита, займа) и (или) внесения изменений в указанный договор;

3) если условия предоставления указанного кредита (депозита, займа), включая процентную ставку и условия ее пересмотра, в момент заключения договора (внесения изменений в договор) существенно не отличаются от рыночных условий предоставления аналогичных кредитов (депозитов, займов), а выплачиваемые по облигациям проценты и условия их пересмотра существенно не отличаются от среднего уровня процентов по аналогичным облигациям в момент их размещения (внесения изменений в решение о выпуске облигаций);

4) если договор кредита (депозита, займа) или условия эмиссии облигаций, установленные зарегистрированным решением об их выпуске, содержат положение о том, что в случае банкротства кредитной организации требования по этому кредиту (депозиту, займу), этим облигациям удовлетворяются после удовлетворения требований всех иных кредиторов [4, ст. 50.39].

В соответствии с Положением №395-П, привилегированные акции, эмиссионный доход от размещения указанных акций и субординированные кредиты подлежат поэтапному исключению из расчета величины собственного капитала. Исключение производится начиная с 1 апреля 2015 года, в последующие годы – с 1 января текущего года, ежегодно по 10 процентов от суммы инструмента, принимаемой в расчет величины собственного капитала на соответствующую дату, до достижения полного прекращения признания указанных инструментов при расчете собственных средств [2, ст. 8.2.1].

Таким образом, изменения, вносимые в структуру собственного капитала, направлены на внедрение международных подходов к регулированию деятельности кредитных организаций с целью повышения устойчивости банковского сектора.

1.3Расчет величины собственного капитала коммерческого банка

Собственный капитал банка представляет собой совокупность разных по назначению оплаченных элементов, обеспечивающих экономическую самостоятельность, стабильность и устойчивую работу банка.

Обязательным условием для включения в собственный капитал того или иного источника является его способность играть роль страхового фонда для покрытия непредвиденных убытков, возникающих в процессе деятельности банка, позволяя тем самым банку продолжать проведение текущих операций.

Однако такими защитными свойствами обладают не все элементы собственного капитала, многие из них имеют свои особенности, позволяющие возмещать чрезвычайные непредвиденные расходы. В связи с этим Положением №215-П в структуре собственного капитала выделяются два уровня: основной капитал (капитал первого уровня) и дополнительный капитал (капитал второго уровня).

Так, согласно Положению, величина собственного капитала кредитных организаций определяется как сумма основного капитала и дополнительного капитала за вычетом уменьшающих сумму показателей.

К источникам, входящим в состав основного капитала, относятся средства, имеющие наиболее постоянный характер, которые банк при любых обстоятельствах может беспрепятственно использовать для покрытия непредвиденных убытков [11, с. 125]. Эти элементы отражаются в публикуемой отчетности банка, составляют основу для оценки качества работы банка и влияют на доходность и конкурентоспособность банка.

В соответствии с Положением №215-П, в состав источников собственных средств, принимаемых в расчет основного капитала кредитной организации, включаются:

- Уставный капитал банка в организационно-правовой форме акционерного общества, сформированный в результате выпуска и размещения обыкновенных акций, а также привилегированных акций, не относящихся к кумулятивным или уставный капитал банка в организационно-правовой форме общества с ограниченной (или дополнительной) ответственностью, сформированный путем оплаты долей учредителями;

- Эмиссионный доход банка;

- Резервный и другие фонды, подтвержденные аудиторской организацией;

- Прибыль текущего года и прошлых лет в части, подтвержденной аудиторским соглашением;

- Субординированные кредиты, полученные с дополнительными условиями [3, ст. 2.1].

При этом к показателям, уменьшающим сумму источников основного капитала, относятся:

- Нематериальные активы, за вычетом начисленной амортизации;

- Непокрытые убытки предшествующих лет и убыток текущего периода;

- Вложения в собственные акции или перешедшие к кредитной организации доли участников;

- Вложения в акции (доли) другой организации [3, ст. 2.2].

В состав дополнительного капитала включают средства, которые имеют менее постоянный характер и могут только при известных обстоятельствах быть направлены на указанные ранее цели. Стоимость таких средств способна в течение определенного времени меняться.

Согласно Положению №215-П, источниками дополнительного капитала банка служат:

- Уставный капитал банка в организационно-правовой форме акционерного общества, сформированный в результате выпуска и размещения привилегированных акций, относящихся к кумулятивным;

- Резервный и другие фонды, не подтвержденные аудиторской организацией;

- Прибыль текущего года, не подтвержденная аудиторским соглашением, и прошлых лет до аудиторского подтверждения до 1 июля года, следующего за отчетным (при отсутствии такого подтверждения прибыль после указанной даты не включается в расчет собственного капитала);

- Субординированные кредиты, полученные без дополнительных условий;

- Прирост стоимости имущества банка за счет переоценки [3, ст. 3].

К показателям, уменьшающим сумму основного капитала и дополнительного капитала при определении величины собственного капитала банка, относятся:

- Предоставленные субординированные кредиты;

- Просроченная дебиторская задолженность длительностью свыше 30 календарных дней;

- Вложения в основные средства сверх имеющихся источников [3, ст. 4].

В целях перехода к международным стандартам при определении величины собственного капитала кредитной организации, Положением №395-П, которое до 1.01.2015 действует наряду с Положением №215-П, а в дальнейшем один определяет методику, величина собственного капитала определяется как сумма основного капитала, включающего базовый и добавочный, и дополнительного капитала.

Основной капитал согласно Положению №395-П включает те же составляющие, которые определенны Положением №215-П, за исключением эмиссионного дохода по привилегированным кумулятивным акциям.

В базовую часть основного капитала включаются:

- Уставный капитал банка в организационно-правовой форме акционерного общества, сформированный в результате выпуска и размещения обыкновенных акций;

- Эмиссионный доход по обыкновенным акциям;

- Резервный и другие фонды, подтвержденные аудиторской организацией;

- Прибыль текущего года и прошлых лет в части, подтвержденной аудиторским соглашением [2, ст. 2.1].

Из величины базовой части основного капитала исключаются:

- Нематериальные активы, за вычетом начисленной амортизации;

- Непокрытые убытки предшествующих лет и убыток текущего периода;

- Вложения в собственные обыкновенные акции или перешедшие к кредитной организации доли участников;

- Вложения в обыкновенные акции (доли) другой организации.

- Предоставленные субординированные кредиты, конвертируемые в обыкновенные акции [2, ст. 2.2].

В добавочный капитал, согласно Положению №395-П, включаются:

- Уставный капитал банка в организационно-правовой форме акционерного общества, сформированный в результате выпуска и размещения привилегированных акций, не относящихся к кумулятивным;

- Эмиссионный доход по привилегированным некумулятивным акциям;

- Субординированные кредиты, полученные с дополнительными условиями [2, ст. 2.3].

Из суммы добавочного капитала исключаются:

- Вложения в собственные привилегированные некумулятивные акции;

- Вложения в привилегированные некумулятивные акции финансовых организаций;

- Предоставленные субординированные кредиты, конвертируемые в привилегированные некумулятивные акции [2, ст. 2.4].

В соответствии с Положением №395-П, дополнительный капитал кредитной организации включает те же элементы, что и перечисленные в Положении №215-П, кроме того в дополнительный капитал включается эмиссионный доход по привилегированным кумулятивным акциям [2, ст. 3.1].

Из суммы дополнительного капитала по новому Положению исключаются:

- Вложения в собственные привилегированные кумулятивные акции;

- Вложения в привилегированные кумулятивные акции финансовых организаций;

- Предоставленные субординированные кредиты, конвертируемые в привилегированные кумулятивные акции [2, ст. 3.2].

К показателям, уменьшающим общую сумму основного капитала кредитной организации, относят те же показатели, что и перечисленные в Положении №215-П, кроме того, исключаются предоставленные субординированные кредиты, конвертируемые в обыкновенные и привилегированные акции [2, ст. 4].

Анализ структуры основного капитала банка применяется при оценке финансовой устойчивости и стабильности банка. Необходимым условием функционирования банка является достаточность его собственных средств, поэтому при анализе финансовой устойчивости банка применяется показатель достаточности капитала банка. Показатель достаточности капитала характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам; это один из наиболее важных показателей надежности банка.

Таким образом, в настоящее время для исчисления величины собственного капитала кредитной организации используются две методики, определенные в Положениях ЦБ РФ №215-П и №395-П. Постепенно российское банковское законодательство переходит на международные стандарты оценки собственного капитала кредитных организаций в целях повышения устойчивости банковского сектора.

Собственный капитал представляет собой особую форму банковских ресурсов, основу деятельности и гарант устойчивости банка. К основным функциям собственного капитала (собственных средств) кредитной организации относятся оперативная, защитная и регулирующая функции. Состав источников и методики расчет величины собственного капитала определены Положениями Банка России №215-П и №395-П.

Глава 2. Собственный капитал банковского сектора России и региональных банков Омской области

2.1. Анализ собственного капитала банковского сектора России

Анализ собственного капитала банков предполагает прежде всего анализ его достаточности. Инструкцией Банка России №139-и «Об обязательных нормативах банков» устанавливается методика расчета норматива достаточности собственных средств (капитала) банка (Н1). Он регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного, операционного и рыночного рисков.

В общем виде формула расчета данного показателя представляет собой соотношение собственных средств (капитала) и активов банка, скорректированных определенным образом. Во-первых, активы берутся за вычетом резервов на возможные потери, сформированных по ним. Во-вторых, все активы делятся на пять групп риска, к каждой группе применяется свой поправочный коэффициент – от 0 до 1,5. То есть из величины каждого актива вычитается сформированный резерв, полученная разница умножается на поправочный коэффициент в зависимости от группы риска, к которой относится данный актив (получаем активы, взвешенные по уровню риска). Полученные данные складываются и учитываются в знаменателе формулы. Там же учитывается величина кредитного и рыночного риска, операционного риска, умноженного на 10 [6]. Минимальное значение показателя достаточности капитала устанавливается на уровне 10%

Собственный капитал кредитных организацийкаждый год показывал положительную динамику, но наиболее высокие темпы прироста характерны для 2014 года. За 2014 год собственные средства (капитал) действующих кредитных организаций выросли на 16,6% (за 2013 год – на 10,8%) и на 1.01.2015 достигли 6112,9 млрд. рублей. В результате более интенсивного роста собственных средств банков по сравнению с номинальным ВВП отношение капитала банковского сектора к ВВП повысилось за год с 9,4 до 9,8%. В 2014 году абсолютный прирост собственных средств в целом по банковскому сектору составил 870,9 млрд. рублей, что в 1,7 раза больше, чем за предыдущий год (509,8 млрд. рублей).

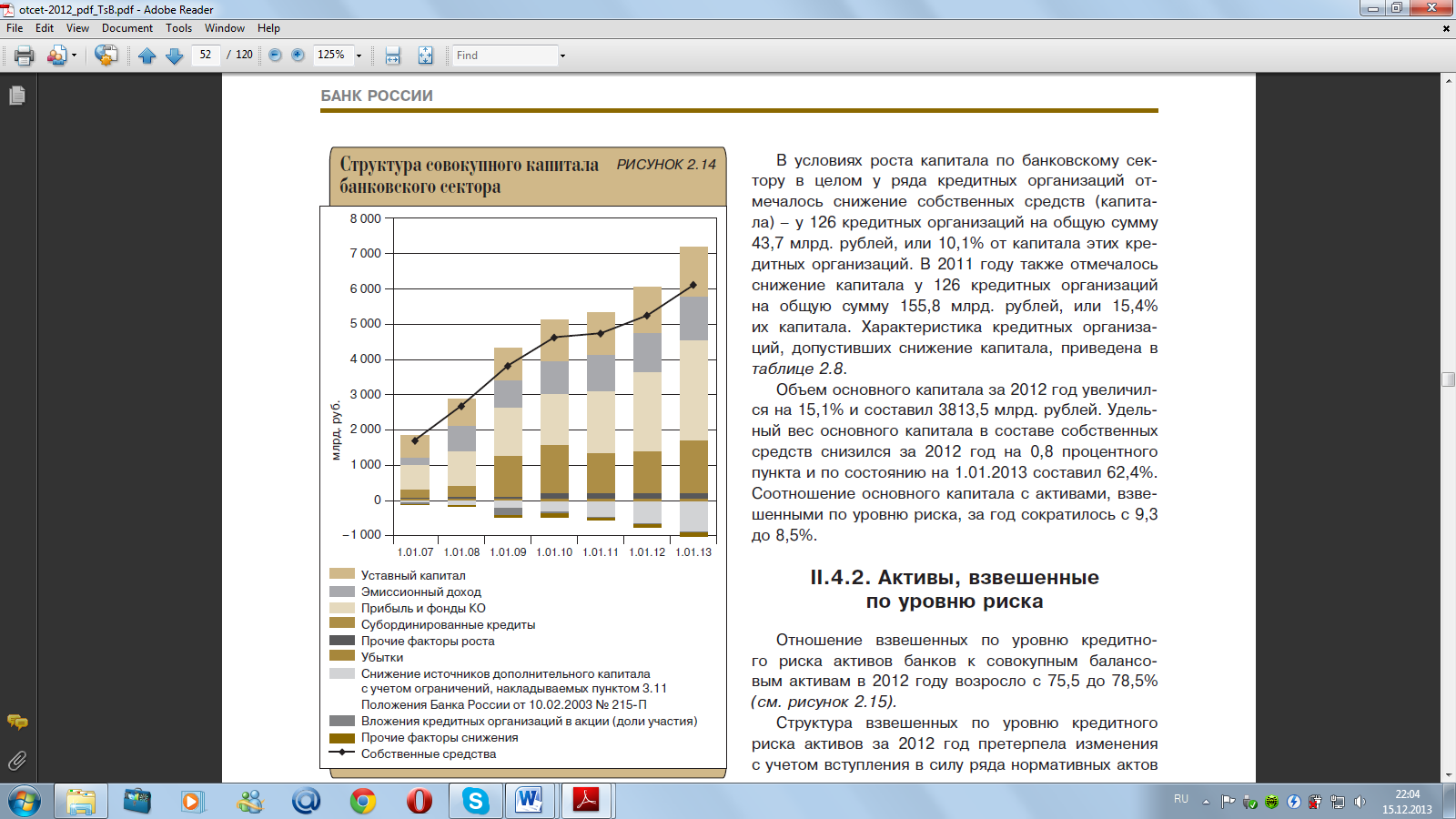

Однако, согласно официальным данным Банка России, в условиях роста капитала по банковскому сектору в целом у ряда кредитных организаций отмечалось снижение собственных средств (капитала) – у 126 кредитных организаций на общую сумму 43,7 млрд. рублей, или 10,1% от капитала этих кредитных организаций [31].

Для того, чтобы ответить на вопрос о причинах такого роста собственного капитала, необходимо обратиться к его структуре. Значительных изменений не наблюдалось, однако обращает на себя внимание достаточно большое увеличение прибыли: если в 2013 году прибыль в составе капитала составляла 42,9%, то в 2014 году она возросла до 46,8%. Также положительные изменения в структуре коснулись и субординированных кредитов. Активизация привлечения субординированных кредитов в конце года в значительной мере была обусловлена стремлением банков использовать субординированные инструменты до введения в 2015 году требований Базеля III.

Основным фактором снижения капитала в 2014 году были вложения кредитных организаций в акции дочерних и зависимых юридических лиц: отклонения в структуре за год составили 2,1 процентных пункта. По данным Банка России, в условиях роста капитала по банковскому сектору в целом у ряда кредитных организаций отмечалось снижение собственных средств (капитала) – у 126 кредитных организаций на общую сумму 43,7 млрд. рублей, или 10,1% от капитала этих кредитных организаций [31]. Изменения в структуре собственных средств российских банков показаны на Рисунке 1.

Рис. 1. Структура совокупного капитала банковского сектора. Источник: [31]

За 5 лет с 2008 по 2014 год активы, взвешенные с учетом риска, возросли почти в 2 раза, что говорит о более высоких темпах прироста данного показателя по сравнению с темпами прироста собственного капитала (60,4%). При этом, совокупные активы также показали меньший темп прироста (76,7%). Однако отношение активов, взвешенных по уровню риска, к совокупным активам банка снижается: если на 1.01.2011 данный показатель был равен 64,9%, то на 1.01.2015 он равен 50,7%.

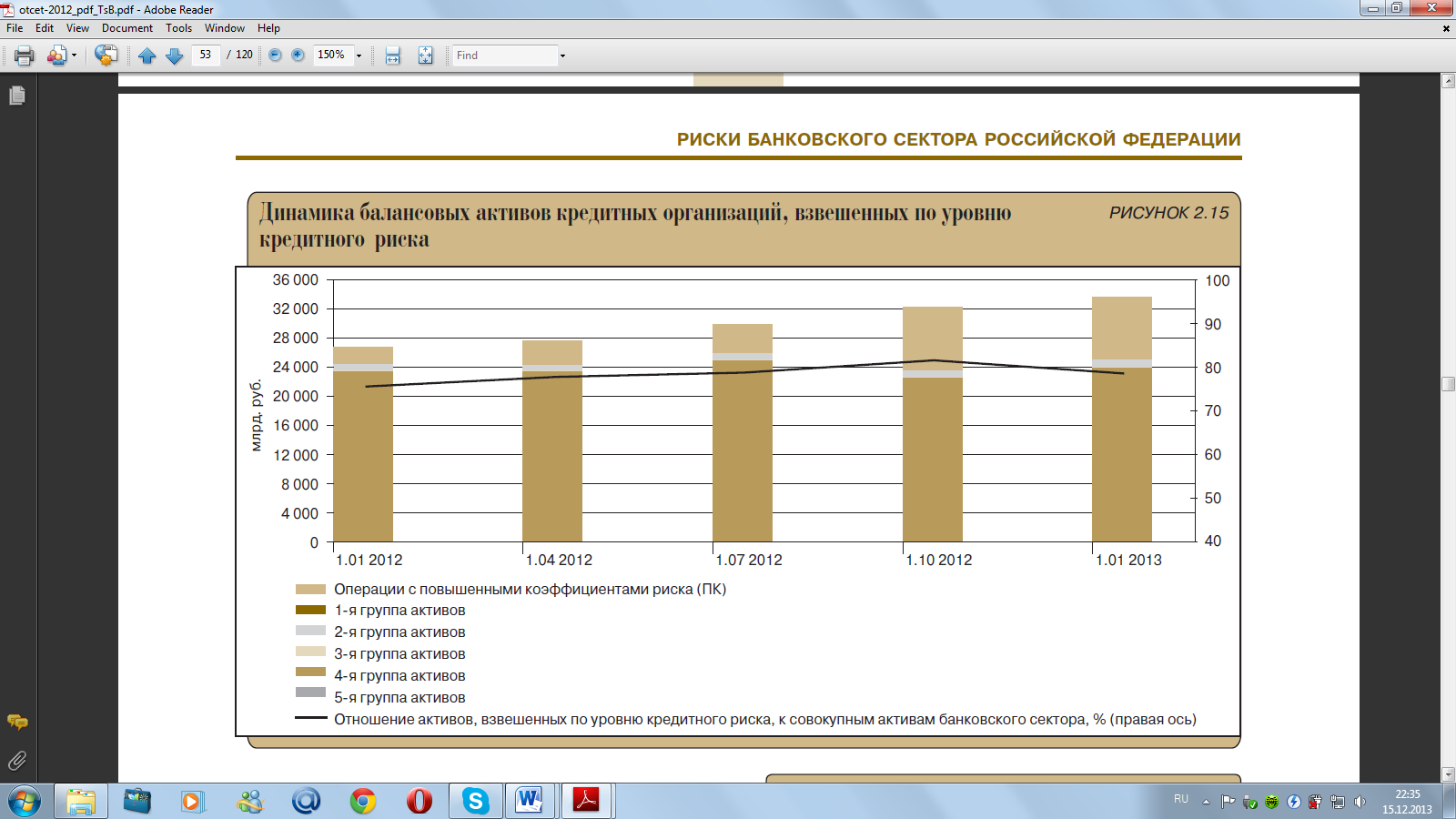

За 2014 год структура взвешенных по уровню риска активов банковского сектора России претерпела некоторые изменения: величина кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета, занимающая в 2013 году 68,4% от всей суммы активов, взвешенных по уровню риска, сократилась на 2,6%, однако, ее доля значительно снизилась – в 2014 году она составила 56,2%. Динамика взвешенных по уровню кредитного риска активов отражена на Рисунке 2. Заметно возросла величина рыночного и операционного риска, а также операции с повышенными коэффициентами риска (возросли почти в 4 раза; изменения в структуре составили 12,7 процентных пунктов).

Рис. 2. Динамика взвешенных по уровню кредитного риска активов. Источник: [31].

Анализ достаточности собственных средств российских банков показывает, что в целом по банковскому сектору наблюдается отрицательная динамика показателя достаточности. Так, если на1.01.2011 он составлял 16,8%, а на1.01.2012 возрос до 20,9%, то в последующие годы он снижался и к 1.01.2015 достиг уровня 13,7%, что всего на 3,7% превышает установленный норматив. Снижение показателя было обусловлено опережающим ростом активов, взвешенных по уровню риска, на фоне менее высоких темпов роста собственных средств.

По данным Банка России, норматив достаточности капитала (Н1) в 2014 году на отчетные даты нарушали 10 кредитных организаций (в 2013 году – 12 кредитных организаций). Из указанных 10 кредитных организаций у трех были отозваны лицензии. Количество текущих (в течение года) нарушений Н1 сократилось с 80 в 2013 году до 69 в 2014 году, при этом количество банков, допустивших нарушения, сократилось с 8 до 7 [31].

Таким образом, в целом по банковскому сектору России в рассматриваемом периоде наблюдалось опережение темпов роста взвешенных по уровню риска активов по сравнению с темпами роста собственного капитала банка, что напрямую воздействовало на отрицательную динамику показателя достаточности собственного капитала кредитных организаций.

2.2. Анализ собственного капитала региональных банков Омской области

Согласно данным Банка России, на 1.07.2015 фактически действующими региональными кредитными организациями Омской области, являются ОАО «Плюс Банк», ОАО АКБ «ИТ Банк», ЗАО «Мираф-Банк», ЗАО КБ «Эксперт Банк» и ЗАО «КБ «СИБЭС», в связи с чем анализ структуры и динамики капитала именно этой группы банков в сравнении с анализом в целом по банковскому сектору России представляется актуальнымв целях характеристики банковского сектора региона [24].

Собственный капитал ОАО «Плюс Банк» за 2014 год увеличился почти в полтора раза, что обусловлено в первую очередь увеличением эмиссионного дохода банка (если на 1.01.12 он был равен 0, то через год он стал равен 411079 тыс. руб. и составил 23,6% от общей суммы собственных средств). Также значительно возрос уставный капитал организации, что произошло за счет увеличения номинальной стоимости зарегистрированных обыкновенных акций на 25% за год.

Значительно возросла прибыль организации, принимаемая в расчет собственных средств отчетного года (в 2013 году убыток составлял 44 тыс. руб., а в 2014 году прибыль отчетного года составила 175232 тыс. руб.).

Следует отметить уменьшение суммы субординированных кредитов за рассматриваемый период на 29,7%, что является положительным для банка. За рассматриваемый период, таким образом, структура капитала ОАО «Плюс Банк» претерпела изменения в пользу увеличения основного капитала и уменьшения дополнительного. Это свидетельствует о повышении финансовой устойчивости кредитной организации. Данное предположение подтверждает и тот факт, что показатель достаточности собственных средств банка увеличился на 0,7 процентных пункта за год и на 1.01.13 он составил 14,6%.

Подобный вывод нельзя сделать и по отношению к деятельности ОАО АКБ «ИТ Банк»: показатель достаточности собственных средств значительно снизился: если на 1.01.12 он составлял 21,1%, то на 1.01.13 – 14,9% (отрицательное отклонение составляет 6,2 процентных пункта). При этом собственный капитал банка увеличился почти на 10% за счет увеличения прибыли банка (темпы прироста составили 16,9%, притом прибыль занимает большую часть в структуре собственного капитала банка). Остальные показатели, учитываемые при расчете собственных средств, остались неизменными.

Отрицательная динамика показателя достаточности собственных средств говорит о значительном превышении темпов роста активов, взвешенных с учетом риска, по сравнению с темпами роста собственных средств банка, из чего следует вывод, что ОАО АКБ «ИТ Банк» ведет достаточно рискованную деятельность.

Ещё более рискованную деятельность ведет ЗАО «Мираф-Банк»: показатель достаточности собственных средств упал с 12,8% на 1.01.12 до 11,9% на 1.01.13, чем приблизился к установленному минимуму в 10%. При этом собственный капитал кредитной организации возрос на 33,8%, что произошло, во-первых, за счет увеличения прибыли на 42,3% и, во-вторых, за счет увеличения субординированных кредитов почти в два с половиной раза, что не соответствует международным рекомендациям.

Однако в сравнении с ОАО АКБ «ИТ Банк» следует отметить, что в рассматриваемой кредитной организации доля уставного капитала составляет 35,1% от общей суммы собственных средств, что является положительным для банка. Вместе с тем, как видно из показателя достаточности собственных средств, несмотря на достаточно высокие темпы прироста собственного капитала банка, активы, взвешенные с учетом риска растут большими темпами, что и влияет на высокий риск деятельности организации.

Что касается деятельности ЗАО КБ «Эксперт Банк», то можно сделать вывод об улучшении качества собственного капитала данной организации. Так, в два раза увеличился уставный капитал банка за счет номинальной стоимости обыкновенных акций. Кроме того, значительно увеличилась его доля в общей сумме собственных средств – на 1.01.13 она составила 85,4%.

Следует отметить, что финансовый результат в данной кредитной организации составляет небольшую долю в составе собственного капитала, поэтому значительные темпы роста (увеличение почти в 3 раза) не столь сильно повлияли на капитал в целом.

Положительным для ЗАО КБ «Эксперт Банк» является то, что субординированные кредиты сократились на 11,7%. Улучшилось качество капитала за счет изменения структуры в пользу увеличения основной части капитала.

Улучшение качества и значительный рост собственного капитала положительно сказалось на динамике показателя достаточности собственных средств: за год он возрос на 9,2 процентных пункта и на 1.01.13 составил 25,3%. Это говорит о том, что капитал возрос большими темпами по сравнению с активами, взвешенными по уровню риска.

Несмотря на то, что показатель достаточности собственных средств ЗАО «КБ «СИБЭС» снизился за год на 2 процентных пункта, он по-прежнему остался на достаточно высоком уровне – 32,9%. Однако большую зависимость величины собственного капитала от финансового результата деятельности банка.

Так, в структуру капитала ЗАО «КБ «СИБЭС» входят только уставный капитал, резервный фонд и финансовый результат. Уставный капитал, формируемый за счет номинальной стоимости зарегистрированных обыкновенных акций, составляет около двух процентов от общей суммы капитала банка, резервный фонд банка составляет меньше половины процента, а финансовый результат же составляет 97,4% от капитала банка на 1.01.13.

Вместе с тем фактически сформированные резервы на возможные потери немногим меньше собственного капитала, что не является положительным для банка, учитывая зависимость собственного капитала практически только от возможности получения прибыли (для рассмотренных выше организаций данный собственный капитал в значительной мере превышает сформированные резервы). Однако следует также подчеркнуть, что рассматриваемая кредитная организация является закрытым акционерным обществом, то есть дополнительный выпуск акций для неограниченного числа лиц ею не предусмотрен.

Если оценивать структуру собственного капитала рассмотренных региональных банков в целом, следует отметить следующие особенности:

- За 2014 год собственные средства рассмотренной группы банков возросли почти в полтора раза, причем произошло это как за счет изменения структуры, так и за счет значительных темпов роста большинства показателей, в частности:

- Темпы прироста уставного капитала составили 63,3%, причем его доля в структуре капитала увеличилась на 4,6% пунктов, что является положительным для банков. Наиболее сильное влияние здесь оказал ЗАО КБ «Эксперт Банк», так как в рассмотренной группе банков он имеет больший удельный вес по рассматриваемому показателю (85,4% на 1.01.2015): его уставный капитал увеличился за рассматриваемый период в два раза;

- Значительно увеличилась как доля эмиссионного дохода банков (с 3,1% на 1.01.2014 до 11,7% на 1.01.2015), так и общая его сумма (темпы прироста составили 451,6%). Наибольшее влияние на данный показатель оказало увеличение эмиссионного дохода ОАО «Плюс Банк»: если на 1.01.2014 он был нулевым, то на 1.01.2015 увеличился сразу до 411079 тыс. руб. и его доля в общей сумме эмиссионного дохода группы региональных банков стала равной 81,9%;

- В целом по группе банков увеличилась прибыль (финансовый результат) на 30,7%, значительных изменений в структуре при этом не наблюдалось. Положительные темпы роста финансового результата наблюдались во всех рассматриваемых кредитных организациях, но следует отметить наиболее значимое влияние ОАО «Плюс Банк» (его доля в структуре общего капитала по данному показателю составила 44,0%);

- Увеличение в несколько раз показали нематериальные активы и источники дополнительного капитала, для формирования которых использованы ненадлежащие активы, однако поскольку доля данных показателей не столь значительна в общей структуре капитала, столь же сильного влияния на его увеличение это не оказала;

- Следует подчеркнуть как уменьшение субординированных кредитов в абсолютном измерении на 82824 тыс. руб. за 2014 год, так и уменьшение их доли в структуре капитала региональных банков (с 20,6% на 1.01.2014 до 12,2% на 1.01.2015). Наибольшее влияние при этом оказала отрицательная динамика рассматриваемого показателя у ОАО «Плюс Банк» и ЗАО КБ «Эксперт Банк», доли которых в общей структуре по субординированным кредитам составили соответственно 48,5% и 35,4% на 1.01.2015;

- Фактически сформированные банками резервы на возможные потери также значительно возросли (на 35,6%), однако меньшими темпами, нежели собственный капитал. Из этого следует, что, несмотря на увеличение риска проводимых банками операций, основа формирования резервов растет быстрее, а значит, повышается устойчивость банков;

- В целом по группе банков фактическое значение показателя достаточности собственных средств, рассчитанного как средневзвешенное по доле капитала в общей структуре, увеличилось на 1,6 процентных пункта с 17,8% на 1.01.2014 до 19,4% на 1.01.2015, что вызвано улучшением качества капитала, а также его опережающими темпами роста по сравнению с темпами роста взвешенных по уровню риска активами.

Таким образом, рассмотренная структура капитала группы региональных банков, а также динамика показателей, формирующих его, позволяет сделать вывод об улучшении качества капитала, ростом его основной части по сравнению с дополнительной, что соответствует рекомендациям Базеля III; данная тенденция сказывается положительно на показателях достаточности капитала кредитных организаций. Наибольшее влияние по показателям, входящих в состав собственного капитала, оказывают ОАО «Плюс Банк» и ЗАО КБ «Эксперт Банк» как наиболее крупные региональные банки Омской области.

2.3. Пути повышения устойчивости банковского сектора Омской области

Для того, чтобы выявить конкретные рекомендации региональным банкам Омской области, следует прежде всего обратить внимание на тенденции формирования капитала российского банковского сектора в целом и в сравнении в тенденциями региональных банков:

- собственный капитал российских банков и региональных банков, в частности, имеет в целом тенденцию к увеличению: за 2014 год темпы прироста по России и региону составили соответственно 16,6% и 45,6%;

- в2014 году наблюдались не слишком значительные, однако заметные изменения в структуре капитала, причем выявленные тенденции для банковского сектора России и региона не совпадают. Так, доля уставного капитала по российским банком в целом уменьшилась на 1,7 процентных пункта, а по банкам Омской области увеличилась на 4,6 процентных пункта. В то же время доля прибыли российских банков в капитале увеличилась на 3,9 процентных пункта, а в отношении региональных банков наблюдалось уменьшение доли прибыли. Вместе с тем следует отметить что прибыль и в российских, и в региональных банках имеет большой удельный вес при рассмотрении структуры капитала. Доля субординированных кредитов увеличилась по российскому банковскому сектору на 1,5 процентных пунктов, а по региональным банкам уменьшилась на 8,4 процентных пункта;

- отличаются и тенденции в отношении показателя достаточности собственных средств: если по группе российских банков за 2014 год он снизился, то по региональным банкам, напротив, увеличился.

Несмотря на то, что в целом наблюдается положительная динамика собственного капитала региональных банков, следует выработать ряд рекомендаций для улучшения его качества в целях повышения финансовой устойчивости банков. К таким рекомендациям относятся:

- увеличение уставного капитала кредитной организации, одним из путей которого является дополнительный выпуск акций (для акционерного общества) или увеличение долей участия в уставном капитале. При этом дополнительный выпуск акций может осуществляться как по открытой подписке, так и по закрытой (для определенной группы лиц), однако возможность последнего должна быть предусмотрена в уставе кредитной организации. Подобная мера была осуществлена ОАО «Плюс Банк». Осуществление дополнительного выпуска акций рекомендуется кредитной организации ОАО АКБ «ИТ Банк» в целях увеличения доли уставного капитала в структуре собственного капитала;

- принятие решения общим собранием акционеров о направлении нераспределенной прибыли на увеличение резервного фонда и увеличение уставного капитала Банка. Эти меры будут способствовать повышению устойчивости банка и расширению его возможностей как акционерного общества в реальном управлении, так как увеличат основной капитал банка. Резервный фонд, в частности, рекомендуется увеличить кредитным организациям ЗАО КБ «Мираф-Банк», так здесь доля резервного фонда в структуре капитала достаточно низкая, а деятельность банка достаточно рискованная. По причине низкой доле в структуре капитала следует также увеличить резервный фонд организации ЗАО «КБ «СИБЭС»;

- увеличение прибыли кредитных организаций, причем той ее части, которая подтверждена аудиторами. Данная рекомендация особо актуальна ЗАО КБ «Эксперт Банк». Однако этот путь тоже не лишен недостатков. Так, способность зарабатывать прибыль и обеспечивать приемлемую рентабельность зависит от внешних экономических условий, которыми банк, как правило, не может управлять, что нередко делает увеличение капитала за счет внутренних источников (прибыли) проблематичным.

- уменьшение доли субординированных кредитов, так как по новым требованиям данный показатель не включается в состав основного капитала. Данная мера рекомендуется для ОАО «Плюс Банк» и ЗАО КБ «Мираф-Банк».

Таким образом, меры по улучшению достаточности собственных средств банка направлены прежде всего на улучшение качества капитала, то есть увеличение его основной части, с целью повышения устойчивости банковского сектора Омской области. В целом, региональные банки движутся по пути увеличения достаточности собственных средств, что положительно сказывается на результатах их деятельности.

Достаточность капитала банковского сектора России и Омской области имеет несколько различные тенденции в плане изменения структуры капитала, однако ввиду введения требований, установленных Положением №315-П, банкам придется осуществлять меры по увеличению основного капитала с целью поддержания необходимого уровня достаточности капитала в целом и уменьшения риска проводимых операций.

Заключение

Собственные средства (капитал) банка – особая форма банковских ресурсов, которые образуются в момент создания в виде уставного капитала и в процессе деятельности посредством формирования прибыли и фондов банка, имеют постоянный безвозвратный характер, четко выраженную правовую основу и функциональную определенность: так, капитал банка выполняет оперативную, защитную, регулирующую и ценообразующую функции.

Основными источниками, формирующими банковский капитал, в соответствии с российским законодательством выступают уставный капитал, эмиссионный доход, резервный фонд, прибыль, переоценка основных средств и субординированный кредит.

Расчет собственного капитала кредитной организации осуществляется в настоящее время по двум методикам: по методике, определенной Положением Банка России №215-П, в соответствии с которой капитал банка подразделяется на основной и дополнительный и которая теряет свою актуальность в связи с переходом на международные стандарты, и по новой методике, определенной Положением Банка России №395-П, соответствующей последним и подразделяющей собственный капитал на основной с выделением базовой и добавочной части и дополнительный.

Анализ собственных средств российских банков в целом показал, что в 2008-2014 гг. наблюдалось опережение темпов роста взвешенных по уровню риска активов по сравнению с темпами роста собственного капитала банка, что отрицательно воздействовало на динамику показателя достаточности собственного капитала кредитных организаций. В целом деятельность российского банковского сектора с точки зрения его обеспеченности собственными средствами можно считать достаточно рискованной.

Анализ капитала региональных банков Омской области (ОАО «Плюс Банк», ОАО АКБ «ИТ Банк», ЗАО «Мираф-Банк», ЗАО КБ «Эксперт Банк» и ЗАО «КБ «СИБЭС»), напротив, показал положительную динамику в рамках показателя достаточности собственных средств, что, в свою очередь, вызвано улучшением качества капитала в целом по рассмотренной группе банков.

Рекомендации региональным банкам обусловлены необходимостью улучшения структуры их капитала в соответствии с новыми требованиями Положения №395-П, и состоят в следующем: увеличение уставного капитала кредитных организаций посредством дополнительного выпуска акций либо увеличением фондов банка; увеличение прибыли банков; уменьшение доли субординированных кредитов.

При изучении структуры капитала региональных банков Омской области и банковского сектора России были выявлены некоторые проблемы, связанные с возможностями банками наращивать собственные средства. Данные проблемы, а также возможные пути их решения представлены в Таблице.

Таблица

Выявленные проблемы формирования структуры банковского капитала

|

Выявленная проблема |

Пути решения проблемы |

|

Банк является закрытым акционерным обществом, ввиду чего не может быть осуществлен дополнительный выпуск акций для неограниченного либо определенного числа лиц. |

Акционерный банк может увеличить уставный капитал путем увеличения номинальной стоимости уже размещенных акций. |

|

Увеличение прибыли кредитных организаций в определенной степени зависит от внешних факторов, не зависящих от деятельности банка. |

Увеличение доли менее рискованных прибыльных банковских операций с целью достижения менее быстрых темпов роста взвешенных с учетом риска активов по сравнению с темпами роста собственного капитала. |

|

Невозможность резкого сокращения доли субординированных кредитов ввиду длительных сроков их погашения. |

Акцентировать внимание на роста основного капитала банка, нежели на сокращение дополнительного. |

В целом, банковский сектор Омской области движется по пути улучшения качества собственного капитала и, как следствие, его достаточности для функционирования банка. Вместе с тем проблема достаточности капитала банка является неоднозначной, так как величина банка не является достаточным критерием его эффективности. Большие размеры капитала банка не обязательно дают ему преимущества. Для увеличения банковского капитала необходимо привлечение средств или концентрация, централизация банковского капитала, объединение мелких банков в крупные.

Библиографический список

- Информация по проектам документов, подготовленных в рамках внедрения международных подходов к регулированию деятельности кредитных организаций с целью повышения устойчивости банковского сектора в соответствии с Базелем III [Электронный ресурс]: Информация Банка России от 26 сентября 2015 г. // Правовая справочно-информационная система «Консультант Плюс».

- О методике определения величины и оценке достаточности собственных средств (капитала) кредитных организаций ("Базель III") [Электронный ресурс]: Положение Банка России от 28 декабря 2014 г. N 395-П // Правовая справочно-информационная система «Консультант Плюс».

- О методике определения собственных средств (капитала) кредитных организаций [Электронный ресурс]: Положение Банка России от 10 февраля 2003 г. N 215-П (ред. от 4.03.2015) // Правовая справочно-информационная система «Консультант Плюс».

- О несостоятельности (банкротстве) кредитных организаций [Электронный ресурс]: Федеральный закон от 25 февраля 1999 г. N 40-ФЗ (ред. от 2.07.2015) // Правовая справочно-информационная система «Консультант Плюс».

- Об акционерных обществах [Электронный ресурс]: Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 06.11.2015) // Правовая справочно-информационная система «Консультант Плюс».

- Об обязательных нормативах банков [Электронный ресурс]: Инструкция Банка России от 3 декабря 2014 г. N 139-И // Правовая справочно-информационная система «Консультант Плюс».

- Атаманова В.А. Банковское дело: учебное пособие / В.А. Атаманова. – Самара: Самарский государственный архитектурно-строительный университет, 2011. 191 с.

- Банки и банковские операции в России / Букато В.И., Головин Ю.В., Львов Ю.И.; под ред. М.Х. Лапидуса. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2001. 368 с.

- Банковское дело: Учебник . - 2-е изд., перераб. и доп./ Под ред. О.И. Лаврушина. - М.: Финансы и. статистика, 2005. 672с.

- Банковское дело: учебник / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева [и др.]; под ред. О.И. Лаврушина. – 5-е изд., стер. – М.: КНОРУС, 2007. 768 с.

- Банковское дело: учебник / О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева [и др.]; под ред. О.И. Лаврушина. – 5-е изд., стер. – М.: КНОРУС, 2007. 768 с.

- Банковское дело: учебник / под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2003. 592 с.

- Белоглазова, Г.Н. Банковское дело. Организация деятельности коммерческого банка: учебник для бакалавров / Г.Н. Белоглазова, Л.П. Кроливецкая. – М.: Издательство Юрайт; ИД Юрайт, 2014. 422 с.

- Вешкин, Ю.Г. Экономический анализ деятельности коммерческого банка: учеб. пособие / Вешкин Ю.Г., Авагян Г.Л. – М.: Магистр, 2007. 350 с.

- Герасимова, Е.Б. Турбо-анализ банка: учебное пособие / Е.Б. Герасимова. – М.: ФОРУМ, 2012. 384 с.

- Глушкова, Н.Б. Банковское дело: учеб. пособие для вузов. – 2-е изд. – М.: Академический проект; Культура, 2007. 432 с. (Gaudeamus)

- Исаева Е.А. Банковское дело: учебно-практическое пособие – М.: Евразийский открытый институт, 2013. 318

- Киреев, В.Л. Банковское дело [Текст]: учебник / В.Л. Киреев, О.Л. Козлова. – М.: КНОРУС, 2014. 240 с. (Для бакалавров)

- Костерина, Т.М. Банковское дело [Текст]: учебник для студентов высших учебных заведений. – М.: «МаркетДС», 2003. 240 с.

- Маркова, О.М. Банковские операции: учебник для бакалавров / О.М. Маркова, Н.Н. Мартыненко, О.С. Рудакова, Н.В. Сергеева. – М.: Издательство Юрайт, 2014. 537 с.

- Основы банковского дела: учебное пособие / кол. авторов; под ред. О.И. Лаврушина. – М.: КНОРУС, 2008. 384 с. (Среднее профессиональное образование)

- Тавасиев, А.М. Банковское дело: учебное пособие / Тавасиев А.М. , Москвин В.А. , Эриашвили Н.Д. – М.: Юнити-Дана, 2014. 288 с.

- Щербакова, Г.Н. Анализ и оценка бакновской деятельности (на основе отчетности, составленной по российским и международным стандартам) / Галина Щербакова. – М.: Вершина, 2006. 464 с.

- Аналитическая система экономических показателей регионов[Электронный ресурс]: Банк России // Региональный раздел. URL: http://www.cbr.ru/regions/OLAP.asp (дата обращения: 3.12.2015)

- Банковская система России: тенденции и прогнозы [Электронный ресурс]: РИА Рейтинг // Исследования. Системные требования: AdobeAcrobatReader.URL: http://vid1.rian.ru/ig/ratings/b_banki_12.pdf (дата обращения: 3.12.2015)

- Годовая отчетность Банка за 2014г. [Электронный ресурс]: ЗАО КБ «Мираф-Банк» // Отчетность по РСБУ.URL: http://www.miraf.ru/bank/about/reportings/rsbu (дата обращения: 3.12.2015)

- Годовой отчет [Электронный ресурс]: ИТ БАНК // Отчетность. URL: http://www.itbank.ru/otchet2.php (дата обращения: 3.12.2015)

- Годовой отчет за 2014 год [Электронный ресурс]: ЗАО «КБ «СИБЭС» // Годовая отчетность. URL: http://www.sibesbank.ru/ (дата обращения: 3.12.2015)

- Зарубежный опыт системы оценки капитала банка [Электронный ресурс]: Бизнес-институт // Финансы. URL: http://biznes-institut.ru/finansy/1349-zarubezhnyy-opyt-sistemy-ocenki-kapitala-banka.html (дата обращения: 2.12.2015)

- Норматив достаточности капитала [Электронный ресурс]: Банки.ру информационный портал: банки, вклады, кредиты, ипотека, рейтинги банков России // Словарь банковских терминов. URL:http://www.banki.ru/wikibank/normativ_dostatochnosti_kapitala/ (дата обращения: 12.12.2015)

- Обзор банковского сектора Российской Федерации [Электронный ресурс]: Банк России // Информационно-аналитические материалы // Банковская система. URL: http://www.cbr.ru/analytics/?Prtid=bnksyst (дата обращения: 3.12.2015)

- Привилегированные акции [Электронный ресурс]: Фондовый рынок //Учебное пособие для высших учебных заведений экономического профиля. URL:http://www.bibliotekar.ru/biznes-16/9.htm (дата обращения: 2.12.2015)

- Публикуемая отчетность на 1 января 2015 года [Электронный ресурс]: ОАО «Плюс Банк» // О банке. Системные требования: AdobeAcrobatReader.URL: http://www.plus-bank.ru/about/financial_and_mandatory_information/documents_and_records_of_the_bank/documents%202014/gbo2014.pdf (дата обращения: 3.12.2015)

- Раскрытие информации [Электронный ресурс]: Эксперт Банк. URL: http://www.expertbank.com/about/disclosure/ (дата обращения: 3.12.2015)

- Самые устойчивые банки в первом полугодии 2015 года [Электронный ресурс]: Личные финансы РБК // Рейтинги. URL: http://lf.rbc.ru/rating/2015/09/24/230929 (дата обращения: 2.12.2015)

- Управление поведением в конфликтных ситуациях (Конфликты в системе управления персоналом – виды и формы)

- Проведение маркетингового исследования на рынке товаров потребительского назначение (Нужды, потребности, спрос потребителей)

- Теоретические основы и основные понятия сетевых операционных систем

- Управление поведением в конфликтных ситуациях (Типы конфликтов)

- Налог на доходы физических лиц

- Учет поступления основных средств (Правовое регулирование, классификация и оценка основных средств)

- Сетевая форма организации бизнеса (Понятие и особенности предпринимательских сетевых структур)

- Методы экономического анализа: сводка и группировка, абсолютные и относительные величины, средние величины, ряды динамики, индексы, метод цепных подстановок, элиминирование, детализация, балансовые увязки, выборочное и сплошное наблюдение, сравнения, графический метод

- Законотворческая функция государства

- Разработка сайта издательского дома «Book 24

- Автоматизация кассовых операций в ООО «Пятерочка»

- Подготовка счета за продукцию и формирование отгрузочных документов (Краткий анализ предметной области, характеристика предприятия и его деятельности)