Финансы акционерных обществ (Понятие рынка ценных бумаг и виды его участников)

Содержание:

Введение

Актуальность темы заключается в следующем. Рынок ценных бумаг – это та часть финансового рынка, где компания может привлечь средства, выпуская, запуская в рыночное обращение ценные бумаги, которые либо утверждают долевое владение компанией, либо подтверждают денежное обязательства на определенный срок (то есть, долевые и долговые ценные бумаги). В мире данный рынок активно развивается и работает, большая часть крупных компаний является акционерными обществами, которые размещают на мировом фондовом рынке и его основных площадках акции, облигации, векселя и иные (включая производные) инструменты, тем самым привлекая средства на длительный срок, получая эмиссионный доход. В ряде случаев операции на рынке с акциями могут позволить консолидировать их в руках одного собственника, который получает тем самым не только возможность получения дивидендных доходов и доходов от капитализации, но и корпоративного контроля за акционерной компанией. Важно отметить, что в нашей стране многие крупнейшие компании являются активными участниками фондового рынка, этот рынок и его развитие уже очень значительно влияет на экономику страны и на финансы конкретных компаний-участниц, и в будущем его влияние будет только усиливаться.

Объектом исследования является финансы акционерного общества.

Предмет исследования в работе – финансы ПАО «Газпром» и его участие на рынке ценных бумаг в качестве эмитента долевых, долговых и производных инструментов фондового рынка.

Цель исследования – на основе анализа предложить перспективные направления совершенствования финансов ПАО «Газпром».

Задачи, решаемые для достижения поставленной цели:

– охарактеризовать понятие рынка ценных бумаг и виды его участников;

– показать особенности акционерных обществ в России;

– рассмотреть вопросы эмиссии ценных бумаг акционерными обществами и их обращения;

– представить характеристику ПАО «Газпром» как эмитента ценных бумаг ;

– проанализировать капитализацию и эффективность размещения ценных бумаг компании;

– обозначить перспективные направления участия компании на рынке ценных бумаг.

Для написания работы использованы нормативно-правовые акты Российской Федерации, которыми регулируется деятельность на рынке ценных бумаг, деятельность акционерных обществ, а также специальная литература по корпоративным финансам и рынку ценных бумаг, периодические издания, посвященные этим вопросам, Интернет-источники, отчетность и годовые отчеты ПАО «Газпром» из открытых источников.

1. Финансы акционерных обществ и их участие на рынке ценных бумаг

1.1 Понятие рынка ценных бумаг и виды его участников

Обычно под рынком ценных бумаг понимают сферу экономических отношений, которые связаны с выпуском и обращением ценных бумаг. Цель данного рынка в аккумулировании финансовых ресурсов с их последующим перераспределением при совершении различными участниками данного рынка операций с ценными бумагами. То есть, его участниками осуществляется как бы посредничество в движении временно свободных денежных средств от инвестора к эмитенту ценных бумаг[1]. Данный рынок – часть финансового рынка, он занимает промежуточное место среди рынка капитала и денежного рынка. Учитывая важность для экономики данного рынка, в разных странах он регулируется разными законами. В России, в частности, основным законом, который регулирует рынок ценных бумаг, является Федеральный закон «О рынке ценных бумаг»[2], определяющий основные принципы его функционирования, статус его участников, операций с ценными бумагами.

В качестве части финансового рынка рынок ценных бумаг выполняет ряд общерыночных (которые присущи каждому финансовому рынку) функций:

– аккумулирование;

– перераспределение;

– регулирование;

– стимулирование;

– контроль;

– установление цен;

– страхование ценовых и финансовых рисков;

– информирование;

– воздействие на денежное обращение;

– доведение финансовых активов до потребителей[3].

Имеются и специфические функции рынка ценных бумаг, к которым можно отнести:

– использование ценных бумаг в процессах национализации, приватизации, антикризисного управления, реструктуризации экономики, в политике стабилизации денежного обращения и антиинфляционной политике государства;

– учетная функция, проявляющаяся в обязательном учете в специальных списках (реестрах) всех видов ценных бумаг, которые обращаются на рынке, а также в регистрации участников рынка ценных бумаг, в фиксации фондовых операций, курсов и др[4].

Можно привести ряд классификаций рынка ценных бумаг. Так, по территориальному принципу его можно поделить на международный, региональный, национальный и местный (с учетом все большей глобализации мировой экономики практически все крупные компании и их ценные бумаги зависят от международного рынка). Также в зависимости от времени и способа поступления ценных бумаг в оборот рынок может быть подразделен на первичный и вторичный. На первичном обслуживается выпуск (эмиссия) и первичное размещение ценных бумаг. На вторичном производится обращение уже выпущенных ценных бумаг, производятся операции по купле-продаже, иным формам перехода ценной бумаги от одного владельца другому. Также важным является разделение рынка ценных бумаг на биржевой и внебиржевой (на биржевом операции производятся через специализированные фондовые биржи, на внебиржевом они могут производиться путем двусторонних сделок или при торговле через специальные торговые системы, что сближает в последние годы этот рынок с биржевым[5]).

Важно отметить, что на рынке ценных бумаг действует ряд участников, без которых функционирование данного рынка невозможно. К ним относятся:

– эмитенты ценных бумаг (собственно, те организации, включая государство, которые осуществляют выпуск ценных бумаг и в пользу которых производится их первичное размещения);

– инвесторы (кто приобретает ценные бумаги);

– профессиональные участники, которые работают на организованном рынке ценных бумаг, являясь брокерами (осуществляющими операции по поручениям клиентов), дилерами (те же инвесторы, но работающие профессионально и от своего имени, систематически), форекс-дилерами, управляющими (осуществляющие доверительное управление ценными бумагами), депозитариями (хранящими сертификаты ценных бумаг и осуществляющие переход прав по ценным бумагам), реестродержателями, некоторыми иными, особенности работы которых описаны в главе 2 ФЗ «О рынке ценных бумаг»[6].

Фондовая биржа является финансовым институтом, который обеспечивает регулярное функционирование организованного рынка ценных бумаг. Данная структура:

– предоставляет централизованного места для продажи ценных бумаг их первым владельцам, а также для вторичной их перепродажи;

– выявляет равновесные биржевые цены;

– аккумулирует временно свободные денежных средства и способствует передаче прав собственности;

– обеспечивает гласность, открытость биржевых торгов;

– обеспечивает арбитраж, гарантии исполнения сделок, которые были заключены в биржевом зале;

– разрабатывает этические стандарты, кодексы поведения участников биржевой торговли[7].

В России крупнейшей фондовой биржей, входящей также в мировую двадцатку по капитализации, является Московская биржа, созданная в 2012 году на основе объединения ММВБ и РТС[8]. В мире наиболее крупной биржевой структурой по капитализации до 2013 года была NYSE Euronext, которая была образована при слиянии крупнейшей в мире Нью-Йоркской фондовой биржи (NYSE) с Европейской биржей Euronext, но в настоящее время разделена на дочерние структуры, функционирующие отдельно (наиболее крупная – Нью-Йоркская фондовая биржа – NYCE)[9]. В России в настоящее время деятельность бирж (включая фондовых) регулируется законом «Об организованных торгах»[10]. Там же регулируются и иные формы организованных торгов, допустимых в операциях с ценными бумагами, включая торговую систему (как и биржа, торговая система должна иметь лицензию и выполнять основные требования данного закона по организации своей деятельности).

Важно, что далеко не каждая крупная компания, являющаяся акционерными обществом, активно работает на рынке ценных бумаг как инвестор или профессиональный участник, но в любом случае акционерное общество является эмитентом как минимум акций (если не выпускает иных бумаг), потому часто в своей работе пересекается с профессиональными участниками и биржевыми структурами.

1.2 Особенности акционерных обществ в России

Деятельность акционерных обществ в Российской Федерации регулируется нормами Гражданского кодекса РФ (часть 1)[11] и нормами закона «Об акционерных обществах»[12]. При этом, специфика организации акционерных обществ в России исходит из мировой практики, сложившейся за многие годы, последние реформы же, проведенные в данной сфере, только приблизили модель российских акционерных обществ к мировым стандартам. В соответствии с ГК РФ и приведенным выше законом акционерное общество – хозяйственное общество, уставный капитал которого разделен на определенное число акций; при этом, его участники ва (акционеры) не отвечают по обязательствам общества, несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций.

При этом, акционерные общества подразделяются на публичные (аббревиатура ПАО) и непубличные (аббревиатура АО). Публичное акционерное общество – то общество, чьи акции и ценные бумаги, которые конвертируются в акции, публично размещаются (при открытой подписке) или публично обращаются на условиях, которые установленных законодательством о рынке ценных бумаг (п. 1 ст. 66.3 ГК РФ). Их акции и ценные бумаги, которые конвертируются в его акции, публично не размещаются (при открытой подписке), публично не обращаются на условиях, которые установлены законодательством о ценных бумагах. Также важно отметить, что публичное акционерное общество всегда должно содержать в названии то, что оно является «публичным» (сокращенно – ПАО), а непубличное называется просто «акционерным обществом». Ранее предусмотренные открытые и закрытые акционерные общества в настоящее время не создаются, производится перерегистрация большинства из них (изменение формы на ПАО или АО).

Требования к максимальному количеству акционеров непубличных, как и публичных акционерных обществ нет, поэтому оно может быть любым. Остается действовать требование о том, что акционерное общество должно иметь, по меньшей мере, одного акционера, который в свою очередь не может быть другим хозяйственным обществом, состоящим из одного лица, если иное не установлено законом.

С учетом того, что публичные акционерные общества ведут активно работу на рынке ценных бумаг в качестве эмитентов, законодательством об акционерных обществах устанавливаются достаточно жесткие требования и стандарты их деятельности, организации управления такими компаниями. Публичным обществам присуще большое количество разноплановых акционеров. Для обеспечения баланса интересов акционеров деятельность таких обществ как раз и регулируется императивными нормами, предписывающими однозначные стандартные правила поведения участников корпорации. Применение стандартов, которые нельзя изменить по усмотрению преобладающих участников, является гарантией привлечения инвесторов в данную организацию. Публичными обществами производятся заимствования на рынке ценных бумаг у неограниченного круга лиц, охватывая больший массив разноплановых инвесторов, как институциональных (куда относится государство, банки и инвестиционные компании), так и коллективных (куда относятся фонды коллективного инвестирования, пенсионные фонды), так и даже мелких индивидуальных инвесторов. Регулирующие нормы также призваны обеспечивать баланс интересов неоднородной непостоянной массы инвесторов. Именно потому этому типу хозяйственного общества, в отличие от непубличного, присуща небольшая свобода внутрикорпоративной самоорганизации.

А деятельность непубличных обществ, при этом, в значительно большей мере по сравнению с публичными регулируют диспозитивные нормы законодательства, предоставляющие участникам корпорации возможности самостоятельного определения правил своего взаимоотношения. Непубличные компании в целом ориентированы на ограниченный, небольшой и заранее определенный состав участников. Потому ими возможно применение специальных механизмов контроля персонального состава участников (акционеров), у них значительно больше свободы внутрикорпоративной самоорганизации. Так, важным являются возможности самостоятельного определения перечня органов непубличного акционерного общества. В ГК РФ корпоративные органы разделены на две основные группы: те, которые обязательно должны быть образованы во всех корпорациях, и те, которые образуются в отдельных видах корпораций в случаях, которые предусмотрены в законодательстве или уставами самих корпораций[13].

К обязательным органам относятся общее собрание участников (высший орган любой корпорации, у акционерного общества – общее собрание акционеров, соответственно) и единоличный исполнительный орган (директор, генеральный директор и т. п.). А к органам, которые образуются лишь в случаях, предусмотренных Гражданским кодексом, другими законами или уставом корпорации, относятся: коллегиальный исполнительный орган (именуемый правлением, дирекцией и т.п.), коллегиальный орган управления (именуемый наблюдательным или иным советом), которым контролируется деятельность исполнительных органов корпорации, выполняются иные функции. Сюда же относится ревизионная комиссия. Для публичного общества в соответствии с законодательством обязательным является образование большинства из этих органов (при этом, на усмотрение самого общества оставляется лишь необходимость образования коллегиального исполнительного органа, то есть, компанией выбирается самостоятельно, будет орган коллегиальным или единоличным, и на практике чаще он все же является коллегиальным), тогда как для непубличного общества обязательно образование только двух корпоративных органов, а остальные факультативны.[14]

То есть, законодательство об акционерных обществах в настоящее время построено так, что разделяются публичные и непубличные акционерные общества, и основным признаком является публичное размещение и обращение ценных бумаг общества. При этом, для публичных акционерных обществ требования к корпоративной структуре значительно выше, что должно защищать и обеспечивать права многочисленных инвесторов (акционеров, главным образом) данной организации, состав которых непостоянен, количество акций может варьировать от одной до крупного пакета.

1.3 Эмиссия ценных бумаг акционерными обществами и их обращение

Эмиссией называется установленная законом совокупность процедур, которыми обеспечивается размещение ценных бумаг между инвесторами.. Основной целью эмиссии является привлечение эмитентом дополнительных финансовых средств либо на заемных условиях (при выпуске облигаций) или путем увеличения уставного капитала (при выпуске акций)[15]. В обоих случаях это делается по правилам и под контролем регулирующих органов государства (регулирующих рынок ценных бумаг – в настоящее время это Банк России в лице его специализированного подразделения, ответственного за контроль за финансовым рынком, что установлено законом «О Центральном банке»[16]). При этом, относится это только к «эмиссионным ценным бумагам», которые законом «О рынке ценных бумаг» определяются как размещающиеся выпусками с едиными объемами и сроками осуществления прав в рамках выпуска. Сюда не относятся, например, векселя, и их выпуск регулируется иным законодательством[17], не подвержен такому жесткому контролю (векселя могут свободно выпускать и непубличные организации).

Эмиссия может в качестве причины иметь создание нового акционерного общества, изменение номинала уже выпущенных ране ценных бумаг, а также выпуск ценных бумаг с новыми свойствами (правами).

Обычно эмиссия осуществляется с привлечением профессиональных участников фондового рынка – андеррайтеров (профессиональных участников фондового рынка, которые по договору с эмитентом берут на себя определенные обязательства, связанные с выпуском и размещением его ценных бумаг, получая за это соответствующее вознаграждение). Андеррайтером обслуживаются все этапы эмиссии: обоснование размера, выбор параметров, подготовка документации, регистрация в государственных органах, собственно размещение среди инвесторов (включая и использование помощи субандеррайтеров) и т.д.[18] При этом, андеррайтер часто берет себя один из трех возможных видов обязательств, связанных с размещением эмиссии:

– выкуп у эмитента всего объема эмиссии по фиксированным ценам с размещением ее по рыночной цене (таким образом, берет на себя риск возможного недоразмещения);

– выкуп только недоразмещенной части («фиксированной» или «фактической») эмиссии, ограничивая собственный риск только лишь этой частью;

– исключительно посреднические функции, когда андеррайтер обязуется помогать в размещении эмиссии, не неся ответственности за недоразмещение, чем весь риск, связанный с недоразмещением,, ложится на эмитента[19].

С точки зрения очередности эмиссия может быть поделена на первичную и вторичную. Первичную эмиссию проводят тогда, когда организацией впервые выпускаются эмиссионные ценные бумаги, либо когда выпуск какой-то ценной бумаги для данной организацией осуществляется в первый раз (например, выпуск облигаций уже действующей компанией или новым акционерным обществом первых акций, а также компанией, ранее выпускавшей только обыкновенные акции или облигации, впервые – конвертируемых облигаций или привилегированных акций). Последующей эмиссией называется это повторное размещение ценных бумаг организации (новый транш, выпуск, который одобрен органом управления обществом и т.п.).

По способу размещения эмиссию осуществляют путем распределения, подписки и конвертации.

Распределением ценных бумаг называется размещение бумаг среди заранее известного круга лиц, не предусматривающее заключение договора купли-продажи. Такая эмиссия возможна только для акций непубличных компаний, недопустима для облигаций. При этом, распределение акций может осуществляться или при учреждении акционерного общества, или при размещении акций среди его акционеров (бонусная эмиссия).

Подпиской называется размещение ценных бумаг с заключением договора купли-продажи (на возмездной основе), и осуществляться она может как путем закрытой подписки, так и путем открытой подписки. При закрытой подписке размещение ценной бумаги проводится среди заранее известного, ограниченного круга инвесторов. А при открытой подписке размещение бумаги осуществляется среди потенциально неограниченного круга инвесторов, с широкой публичной оглаской.

Конвертацией называется размещение одного вида ценной бумаги с одновременным обменом на данную бумагу другой на заранее установленных условиях (например, при изменении номинала акций и т.п.).

В целом, размещение акций осуществляется путем распределения их среди учредителей акционерного общества, дополнительных акций среди акционеров, подписки и конвертации (обмена) других видов ценных бумаг общества на акции. А размещение облигаций производится только путем подписки или конвертации.

Статья 19 Закона «О рынке ценных бумаг» предусматривает следующие этапы эмиссии эмиссионных ценных бумаг компанией:

1) принятие решения о размещении эмиссионных ценных бумаг или иного решения, являющегося основанием для размещения эмиссионных ценных бумаг;

2) утверждение решения о выпуске (дополнительном выпуске) эмиссионных ценных бумаг;

3) государственная регистрация выпуска (дополнительного выпуска) эмиссионных ценных бумаг или присвоение выпуску (дополнительному выпуску) эмиссионных ценных бумаг идентификационного номера;

4) размещение эмиссионных ценных бумаг;

5) государственная регистрация отчета об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг или представление уведомления об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг.

При этом, в процессе эмиссии могут выпускаться и именные, и предъявительские ценные бумаги. Закон предусматривает их выпуск и в документарной, и в бездокументарной формах (в последнее время, в основном, эмиссия происходит в бездокументарной формой).

Эмиссия при условии роста курса размещения над номиналом ценной бумаги может давать «эмиссионный доход» компании, которая размещает акции, увеличивая, тем самым, собственный капитал данной компании. Схема первичного размещения акций и облигаций может выглядеть следующим образом:

Акционерное общество (ПАО)

4

3

2

1

Инвесторы

Андеррайтер

1 – решение об эмиссии и договор с андеррайтером;

2 – размещение ценных бумаг;

3 – получение оплаты за ценные бумаги;

4 – оплата эмитенту (за удержанием комиссии, либо по фиксированной цене)

Рисунок 1 – Первичное размещение ценных бумаг акционерным обществом

В целом, «первичный рынок» и представляет собою размещение ценной бумаги как совокупность всевозможных отношений между эмитентом ценной бумаги и остальными участниками рынка ценных бумаг.

На «вторичном рынке» происходит дальнейшее обращение ценных бумаг, где эмитент также может участвовать. Обращение ценных бумаг производится как на биржевом, так и на внебиржевом рынке, на основе спроса и предложения на ценные бумаги. Покупка-продажа ценных бумаг и иные операции с ними (например, залог) осуществляются на основе рыночных курсов, на которые влияют:

– факторы макроокружения компании (состояние экономики и политики в стране, в регионе, в отрасли (в ряде случаев, и в мировой экономике в целом), в первую очередь, поскольку от этого формируются ожидания инвесторов на перспективу, в том числе, ожидания будущей доходности самой этой компании);

– сведения о самой компании и ее репутация;

– показатели, связанные с акциями компании (стабильный рост капитализации компании, способствующий росту курсовой стоимости либо выплата дивидендов, что также является показателем стабильности);

– стратегии некоторых инвесторов (например, скупка акций с целью получения стратегического контроля, поглощения и т.п.)[20].

Акционерная компания может участвовать на этом рынке, в том числе, выкупать собственные акции, перепродавать их или выводить из обращения. Так или иначе, на вторичном рынке одна и та же бумага может быть многократно продана, куплена, либо с ней совершены иные операции. При этом, акционерная компания, являющаяся эмитентом облигаций, должна систематически в установленные сроки выплачивать купонный доход и погашение бумаг (иначе бумаги становятся «дефолтными» и это самым непосредственным образом влияет на рейтинг компании, на курс ее акций и этих же облигаций. Схема обращения ценных бумаг на рынке:

Акционерное общество (ПАО)

2, 3, 4

1

Дилеры, брокеры

Дилеры, брокеры

1

Частные инвесторы

1 – операции купли-продажи, иного перехода прав собственности;

2 – выплата доходов, дивидендов;

3 – погашение (облигаций) или выкуп акций по рыночным ценам;

4 – продажа ранее выкупленных ценных бумаг по рыночным ценам

Рисунок 2 – Обращение на вторичном рынке ценных бумаг акционерного общества

Таким образом, ценные бумаги акционерного общества могут быть эмиссионными (выпускаемыми определенными «выпусками», траншами, на одинаковые виды и объемы обязательств, а потому подлежащие государственному регулированию, регистрации, и доступными только публичным обществам) и неэмиссионными (векселя, например). Выпуск (эмиссия) эмиссионных ценных бумаг требует решения руководящего органа общества, размещения, государственной регистрации. Часто для первичного размещения привлекается компания-андеррайтер (посредник – профессиональный участник рынка). На вторичном рынке обращение эмиссионных ценных бумаг компании производится уже между дилерами, инвесторами. Компания-эмитент же выплачивает купонный доход по облигациям, погашает их, выплачивает дивиденды по акциям, может участвовать в покупке-продаже собственных бумаг.

2. Практические аспекты финансов ПАО «Газпром»

2.1 Характеристика ПАО «Газпром» как акционерного общества и эмитента ценных бумаг

Публичное акционерное общество «Газпром» (ПАО «Газпром») – является одной из наиболее крупных компаний в России, работающих в нефтегазовом секторе. Данная компания позиционирует себя как «глобальную энергетическую компанию», осуществляющую добычу, переработку, транспортировку, хранение нефти и газа, выработку электроэнергии. Компания имеет самые богатые в мире запасы природного газа, с долей в мировых запасах газа в 17%, а в российских – 72%. При этом, на компанию приходится 11% мировой и 66% российской добычи газа. Компания также входит в четверку крупнейших производителей нефти в стране, а также производит порядка 17% от общей установленной мощности российской энергосистемы, занимает первое место в мире по производству тепловой энергии. Компанией активно реализуются масштабные проекты, связанные с освоением газовых ресурсов на полуострове Ямал, арктическом шельфе, в Восточной Сибири и на Дальнем Востоке, ряд проектов, связанных с разведкой и добычей углеводородов за рубежом[21].

Собственно ПАО «Газпром» (ранее ОАО «Газпром» и еще ранее РАО «Газпром») зарегистрирована в 1993 году. В настоящее время компания имеет сложную структуру управления, включающую головную компанию (собственно ПАО «Газпром»), а также ряд дочерних организаций, которые работают в определенных направлениях (добыча газа, добыча нефти, транспортировка, генерация энергии и т.п.). При этом, наиболее крупными дочерними компаниями являются ПАО «Газпром нефть» (занимается добычей нефти, имеет собственные дочерние компании), ООО «Газпром энерго» (занимается электроэнергетикой), ряд крупных компаний, занимающихся транспортировкой газа (например ООО «Газпром трансгаз Москва» и другие), крупных добывающих компаний (например, ООО «Газпром добыча Надым» и др.). В целом, в большинстве дочерних компаний 100% доля принадлежит головной компании[22].

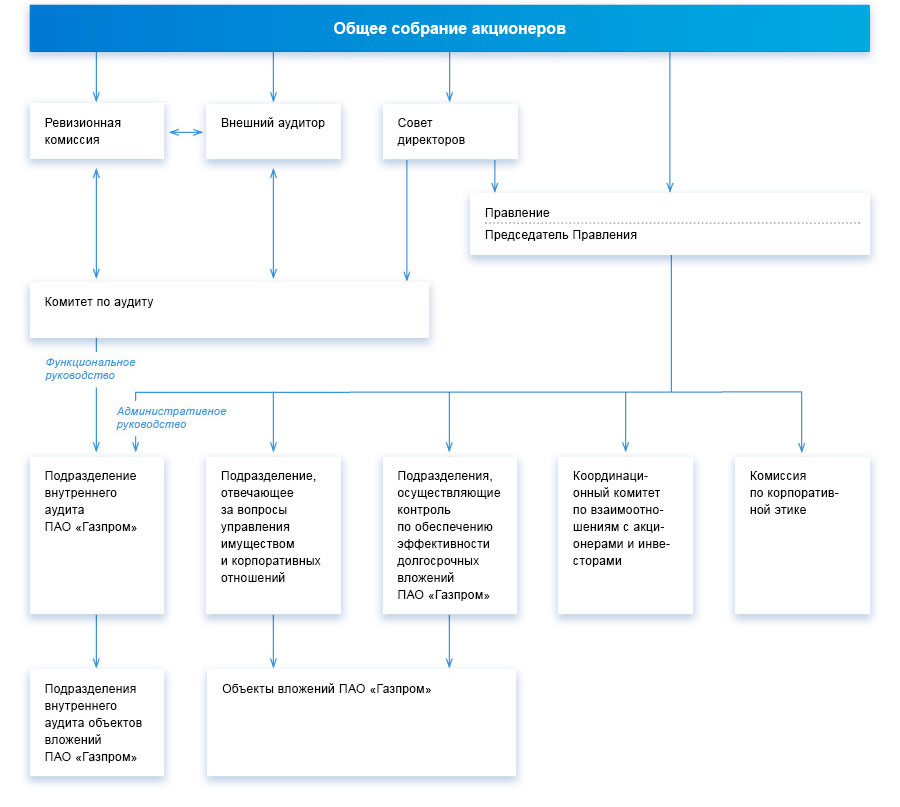

Структура управления ПАО «Газпром» с учетом того, что это публичная акционерная компания, такова:

Общее собрание акционеров компании

Ревизионная комиссия (9 членов)

Совет директоров (11 членов)

Дочерние организации

(влияние через участие в управлении)

Департаменты ПАО «Газпром» (структурные подразделения):

25 департаментов по функциональному признаку

Правление (коллегиальный исполнительный орган):

Председатель

7 заместителей

9 членов

Рисунок 3 – Структура управления ПАО «Газпром»[23]

Более подробно структура управления описана в схеме в Приложении 1. То есть, в ПАО «Газпром» полностью соблюдены все нормы законодательства об акционерных обществах применительно к публичной компании. Основная часть наиболее важных решений стратегического уровня принимается общим собранием акционеров (включая и распределение прибыли), Совет директоров определяет приоритетные направления деятельности компании, занимается утверждением годового бюджета и инвестиционных программ, принимает решения о созыве Общих собраний акционеров, об образовании исполнительных органов компании, дает рекомендации по размеру дивиденда по акциям. А Правление занимается непосредственно оперативным управлением компанией.

При этом, структура акционерного капитала компании на конец 2015 года имеет следующий вид (таблица 1):

Таблица 1 – Структура акционерного капитала ПАО «Газпром» на 31.12.2015 г., %[24]

|

Владелец |

Данные на 31.12. 2015 |

|

Российская Федерация |

38,37 |

|

ОАО "Роснефтегаз" |

10,97 |

|

ОАО "Росгазификация" |

0,89 |

|

Держатели АДР |

27,82 |

|

Прочие юридические и физические лица |

21,94 |

|

Итого |

100,00 |

Учитывая то, что ОАО «Роснефтегаз» и ОАО «Росгазификация» являются также компаниями, контролируемыми государством, – свыше 50% акций компании принадлежит структурам, связанным с государством, а потому компания контролируется Правительством РФ.

При этом, привилегированные акции у компании отсутствуют, специального права на участие Российской Федерации в управлении «Газпрома» («золотой акции») не предусмотрено. Также и акции копании, право собственности на которые перешло к самой компании, в настоящее время отсутствуют.

Следует отметить, что лиц, которые владеют более чем 2% акций ПАО «Газпром» по состоянию на конец 2015 г., было только три:

– Российская Федерация в лице Федерального агентства по управлению государственным имуществом (38,37%);

– ОАО «Роснефтегаз» (10,97%);

– Gazprom Gerosgaz Holdings B.V. (данная компания подконтрольна ПАО «Газпром») (2,93%).

Важно отметить, что акции ПАО «Газпром» – одни из наиболее ликвидных инструментов на российском фондовом рынке. Они занимают наибольший удельный вес в индексах РТС и ММВБ. При этом, акции компании включены в первый (высший) уровень листинга на российских фондовых биржах (Московская биржа и Санкт-Петербургская биржа.

Количество ценных бумаг выпуска, которые в настоящее время обращаются на рынке – 23 673 512 900, их номинальная стоимость (одной акции) – 5 руб., а общая номинальная стоимость выпуска 118 367 564 500 руб. (118,4 трлн. рублей)[25]. Принципом голосования на Общем собрании акционеров в компании является «одна голосующая акция общества – один голос», за исключением проведения кумулятивного голосования в случае, предусмотренном Федеральным законом «Об акционерных обществах».

Показатели деятельности компании за 2011-2015 годы отражены в таблице 2 (данные за 2014 и 2015 годы приведены в консолидированной отчетности компании в Приложении 2):

Таблица 2 – Показатели деятельности ПАО «Газпром» в 2011-2015 гг., млн.руб.

|

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Выручка |

4 637 090 |

4 766 495 |

5 249 965 |

5 589 811 |

6 073 318 |

|

Чистая прибыль |

1 307 018 |

1 224 474 |

1 139 261 |

159 004 |

787 056 |

|

Чистые активы |

7 570 220 |

8 479 945 |

9 634 354 |

10 120 021 |

9 332 150 |

Как видно из приведенной таблицы, чистая прибыль компании, несмотря на рост выручки, снижалась вплоть до 2014 года (в 2014 году – особенно значительное снижение). Связано это с опережающим ростом затрат. Кроме того, рост рублевой выручки в 2014-2015 годы связан только со значительной девальвацией рубля. В целом, чистая прибыль значительно снизилась и даже в 2015 году, когда показатели улучшились, не достигла уровня 2013 года.

В целом, ПАО «Газпром» - одна из крупнейших акционерных компаний России, глобальная энергетическая компания, работающая в сфере добычи и транспортировки энергоресурсов (нефти и газа), электро- и тепловой энергетики. Компания имеет множество отраслевых и региональных дочерних компаний. Структура управления ПАО «Газпром» соответствует нормам, установленным для публичных акционерных обществ (Общее собрание, Совет директоров, Ревизионная комиссия, коллегиальный орган управления – Правление, которому подчинены функциональные департаменты, а через них – и дочерние компании). Компания является эмитентом обыкновенных акций, котирующихся на бирже, более 50% капитала компании контролируется государством (непосредственно – около 38%).

2.2 Капитализация и эффективность размещения ценных бумаг компании

Акции ПАО «Газпром», как уже было сказано, являются одними из наиболее ликвидных и обращаемых на вторичном рынке инструментов, значительно влияющих на формирование российских фондовых индексов. При этом, история обращения акций компании на рынке имела следующие основные этапы:

1) 21 октября 1994 г. Российским фондом федерального имущества (РФФИ) в соответствии с Указом Президента № 1705 от 31.12.1992, с учетом результатов специализированного чекового аукциона по продаже акций РАО «Газпром», который проводился с 25.04.1994 по 30.06.1994 в 61 регионе РФ, было произведено дробление акций РАО «Газпром»: 1 акция номинальной стоимостью в 1000 рублей была раздроблена на 100 акций номинальной стоимостью в 10 рублей.

2) 19 августа 1998 г. Федеральная комиссия по рынку ценных бумаг (ФКЦБ) в соответствии с постановлением Правительства РФ «Об особенностях обращения ценных бумаг в связи с изменением нарицательной стоимости российских денежных знаков и масштаба цен» от 18.02.1998 № 217 и постановлением ФКЦБ «О порядке внесения изменений в решение о выпуске ценных бумаг, проспекты эмиссии ценных бумаг, планы приватизации и учредительные документы, связанных с изменением нарицательной стоимости российских денежных знаков и масштаба цен» от 20.04.1998 № 6, решением ФКЦБ от 17.08.1998 внесла и зарегистрировала изменения в проспект эмиссии обыкновенных именных бездокументарных акций (№ МФ73-1п-0204 от 20.05.1993). Номинальная стоимость обыкновенных именных акций при этом составила 0,01 рубля.

3) Все обыкновенные именные бездокументарные акции ОАО «Газпром» (с 17 июля 2015 года стало называться ПАО «Газпром») первого выпуска (государственный регистрационный номер МФ73-1п-0204 от 20 мая 1993 года) с номинальной стоимостью в 0,01 руб. (23 673 512 900 штук) аннулированы после проведенной 30 декабря 1998 года конвертации в обыкновенные именные бездокументарные акции ОАО «Газпром» второго выпуска номинальной стоимостью 5 руб. в количестве 23 673 512 900 штук. (с таким номиналом и в такой величине обращаются они и в настоящее время).

При этом, уставный капитал ПАО «Газпром» в настоящее время (на конец 2015 года) составляет 118 367 564 тыс.руб. (что отражено в бухгалтерской отчетности самого ПАО «Газпром»). При этом, данная сумма оценена по номиналу акции (5 рублей). Реальный же рыночный курс акций ПАО «Газпром» на сегодняшний день (начало августа 2016 года) – 135,47 руб.

При этом, курс акций ПАО «Газпром», если рассматривать его изменение с 2006 года, имел следующую динамику:

Рисунок 4 – Изменение курса акций ПАО «Газпром» в 2006-2016 гг.[26]

То есть, за период с января 2006 года (когда курс составлял 218,89 рублей за акцию) по 5 августа 2016 года (когда курс составлял 135,47 рублей за акцию), курс заметно снизился (на 38,11%), при этом, он повышался в мае 2008 года до максимума (367,4 руб.) и опускался резко в октябре 2008 года до 86,6 руб. в связи с кризисом в этот период. После кризиса 2008-2009 года рост курса акций был, но он не был столь активен, как это было в 2006-2008 годы, тем не менее, максимум в 243,22 рубля был достигнут в апреле 2011 года, далее он только снижался, с незначительными колебаниями (временный рост в 2016 году связан был только с улучшением показателей работы компании по итогам 2015 года, когда была опубликована отчетность).

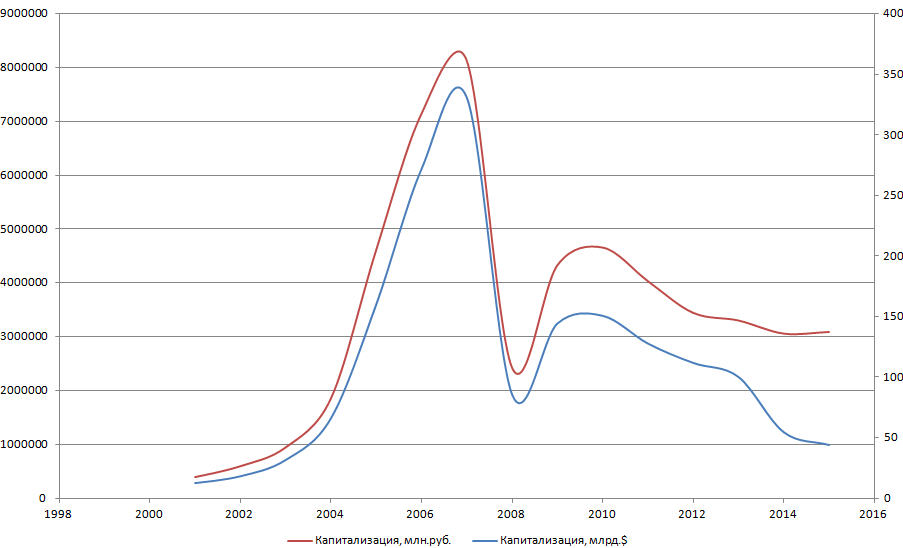

Соответственно, изменение курса акций компании изменяло и ее капитализацию (произведение количества выпущенных акций на цену одной акции, сложившуюся на бирже). При этом, капитализация может быть рассчитана как в российских рублях, так и в долларах США. График изменения капитализации представлен на рисунке 5:

Рисунок 5 – Изменение капитализации ПАО «Газпром» в 2006-2016 гг.[27]

То есть, максимальную капитализацию в рублях и долларах компания имела в начале 2008 года, когда были достигнуты максимумы курса акций компании. Резкое снижение капитализации в 2014-2016 гг. особенно явно в долларах США, поскольку произошла еще и резкая девальвация национальной валюты, и в настоящее время капитализация в долларах гораздо ниже уровня кризиса 2008-2009, приблизилась к уровню 2003-2004 года.

При этом, компания имеет собственную дивидендную политику, систематически выплачивает дивиденды. Размеры выплаченных дивидендов компании и их отношение к чистой прибыли показано в таблице 3:

Таблица 3 – Дивиденды ПАО «Газпром» в 2011-2015 гг.[28]

|

Показатель |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Начисленные дивиденды, млн.руб. |

212 351 |

141 804 |

170 449 |

170 449 |

186 784 |

|

Чистая прибыль, млн.руб. |

1 307 018 |

1 224 474 |

1 139 261 |

159 004 |

787 056 |

|

Доля дивидендов, % |

16,25 |

11,58 |

14,96 |

107,20 |

23,73 |

|

Дивиденд на 1 акцию, руб. |

8,97 |

5,99 |

7,20 |

7,20 |

7,89 |

|

Рыночная стоимость акции на начало года, руб. |

196,92 |

176,91 |

147,90 |

135,47 |

140,22 |

|

Доходность акции, приобретенной по рыночной стоимости в начале года, % |

4,56 |

3,39 |

4,87 |

5,31 |

5,63 |

Как видно из приведенной таблицы, доходность акций компании, несмотря на регулярно выплачиваемые дивиденды, не достаточно высока (на уровне 4-5% и чуть более). Рост доходности в 2014-2015 году, при это, практически не повлиял на увеличение курса акций ПАО «Газпром».

То есть, в целом, можно сделать следующие выводы. Для ПАО «Газпром» основной ценной бумагой является обыкновенная акция, которых выпущено 23,7 млрд. штук (бездокументарных), номиналом по 5 рублей. При этом, рыночная стоимость акции значительно превышает номинальную. Ее максимальный за 10 лет курс в 367,4 руб. был достигнут в мае 2008 года, а минимум в рублевом выражении – в октябре 2008 года (86,6 руб.). Но учитывая резкую девальвацию рубля, можно сказать что долларовый курс акции компании в настоящее время крайне низок (на уровне 2003 года), из-за чего снизилась капитализация (в долларовом выражении значительнее, чем в рублевом). Выплата доходов акционерам (дивидендов), несмотря на регулярность и значительные суммы, не обеспечивает требуемой доходности, особенно, в условиях снижения курса акций.

2.3 Перспективные направления участия компании на рынке ценных бумаг

С учетом нынешнего кризиса, снижения капитализации ПАО «Газпром», удорожания кредитных ресурсов и фактически существенного усложнения получения зарубежных кредитов (в связи с применяемыми санкциями к компании) возможно два варианта развития работы компании на рынке ценных бумаг. Увеличивать объем дополнительной эмиссии акций смысла не имеет, поскольку снижение продаж в долларовом выражении, низкие показатели прибыли и недостаточная доходность акций компании и на сегодняшний день не отвечают ожиданиям инвесторов. Тем не менее, заемные ресурсы, привлекаемые из коммерческих банков для финансирования деятельности компании, включая инвестиционные проекты, можно дополнить возможностью применения более дешевых ресурсов, которые могли бы быть получены и от населения, и от других коммерческих организаций под более низкие проценты, нежели банковские кредиты.

Можно предложить применение и эмиссионных ценных бумаг (облигаций сроком на 3-5 лет), и неэмиссионных (векселей сроком от 1 месяца до 3 лет).

Применение облигаций может позволить привлекать ресурсы на долгий срок под реализацию инвестиционных проектов. При этом, возможно использование такой схемы:

– андеррайтером для размещения облигаций будет ПАО «Газпромбанк», интегрированный с ПАО «Газпром» и тесно сотрудничающий с ним, имеющий значительное количество офисов по стране;

– облигации будут продавать как физическим, так и юридическим лицам;

– облигации будут иметь документарную форму, являться именными;

– ставка купонного дохода будет формироваться на более низком уровне, чем привлекаемые компанией рублевые кредиты (около 9-10%), но выше, чем ставки по банковским вкладам;

– облигации можно будет покупать и продавать через подразделения «Газпромбанка» (как раньше работала схема с покупкой и продажей государственных ценных бумаг ОГСЗ через Сбербанк), а также на бирже.

Применение векселей возможно как самой компанией в лице ее региональных подразделений (расчет векселями с поставщиками, если поставщики изъявят заинтересованность), так и через ПАО «Газпромбанк» как посредника. Работы при этом может быть организована так:

– векселя будут иметь документарную форму, а также определенную федеральную базу, в которой будет вестись их учет;

– векселя будут процентными (с начислением процентов по ставкам, выгодным для привлечения в компанию по сравнению с кредитами и выгодным для клиентов по сравнению с банковскими депозитами);

– векселя будут свободно передаваться по индоссаменту и погашаться последнему держателю по заявлению в офисе ПАО «Газпром» или в ПАО «Газпромбанк» (посреднике), как в конце срока, так и досрочно (при необходимости и с учетом дисконта).

Учитывая все это, компания может привлечь дополнительные средства на финансовом рынке (в качестве займов, в том числе, оформленных векселями и облигациями) по выгодным ставкам, что немаловажно в условиях кризиса.

Заключение

На рынке ценных бумаг производится обращение финансовых инструментов – ценных бумаг, как долевых, так и долговых, а также производных на них. При этом, не каждая крупная компания, являющаяся акционерными обществом, активно работает на рынке ценных бумаг как инвестор или профессиональный участник, но в любом случае акционерное общество является эмитентом как минимум акций (если не выпускает иных бумаг), потому часто в своей работе пересекается с профессиональными участниками и биржевыми структурами.

Российским законодательством об акционерных обществах (которое опирается на нормы, действующие в развитых странах) предусмотрен то, что акционерные общества разделяются публичные и непубличные, и основным признаком является публичное размещение и обращение ценных бумаг общества. При этом, для публичных акционерных обществ требования к корпоративной структуре значительно выше, что должно защищать и обеспечивать права многочисленных инвесторов (акционеров, главным образом) данной организации, состав которых непостоянен, количество акций может варьировать от одной до крупного пакета.

Акционерное общество является эмитентом акций, которые у публичного общество продаются на открытом рынке, а в ряде случаев – и облигаций, и производных ценных бумаг. При этом, ценные бумаги акционерного общества могут быть эмиссионными (выпускаемыми определенными «выпусками», траншами, на одинаковые виды и объемы обязательств, а потому подлежащие государственному регулированию, регистрации, и доступными только публичным обществам) и неэмиссионными (векселя, например). Выпуск (эмиссия) эмиссионных ценных бумаг требует решения руководящего органа общества, размещения, государственной регистрации. Часто для первичного размещения привлекается компания-андеррайтер (посредник – профессиональный участник рынка). На вторичном рынке обращение эмиссионных ценных бумаг компании производится уже между дилерами, инвесторами. Компания-эмитент же выплачивает купонный доход по облигациям, погашает их, выплачивает дивиденды по акциям, может участвовать в покупке-продаже собственных бумаг.

ПАО «Газпром» - одна из крупнейших акционерных компаний России, глобальная энергетическая компания, работающая в сфере добычи и транспортировки энергоресурсов (нефти и газа), электро- и тепловой энергетики. Компания имеет множество отраслевых и региональных дочерних компаний. Структура управления ПАО «Газпром» соответствует нормам, установленным для публичных акционерных обществ (Общее собрание, Совет директоров, Ревизионная комиссия, коллегиальный орган управления – Правление, которому подчинены функциональные департаменты, а через них – и дочерние компании). Компания является эмитентом обыкновенных акций, котирующихся на бирже, более 50% капитала компании контролируется государством (непосредственно – около 38%).

Для ПАО «Газпром» основной ценной бумагой является обыкновенная акция, которых выпущено 23,7 млрд. штук (бездокументарных), номиналом по 5 рублей. При этом, рыночная стоимость акции значительно превышает номинальную. Ее максимальный за 10 лет курс в 367,4 руб. был достигнут в мае 2008 года, а минимум в рублевом выражении – в октябре 2008 года (86,6 руб.). Но учитывая резкую девальвацию рубля, можно сказать что долларовый курс акции компании в настоящее время крайне низок (на уровне 2003 года), из-за чего снизилась капитализация (в долларовом выражении значительнее, чем в рублевом). Выплата доходов акционерам (дивидендов), несмотря на регулярность и значительные суммы, не обеспечивает требуемой доходности, особенно, в условиях снижения курса акций.

Для развития операций ПАО «Газпром» на рынке ценных бумаг предложено размещение облигаций (на 3-5 лет) и векселей (неэмиссионных бумаг сроком на 1мес. – 3 года) по выгодным одновременно для компании (по сравнению с кредитами) и клиентов – физических и юридических лиц (по сравнению с депозитами банка) ставкам, как непосредственно компанией, так и связанным с ней «Газпромбанком» как посредником и андеррайтером облигаций. Используя данные финансовые инструменты, компания может привлечь дополнительные средства на финансовом рынке (в качестве займов, в том числе, оформленных векселями и облигациями) по выгодным ставкам, что немаловажно в условиях кризиса.

Список литературы

Гражданский кодекс РФ: часть 1 от 30 ноября 1994 г. № 51-ФЗ (в ред. от 03.07.2016) // Собрание законодательства РФ. – 1994. – №32. – Ст.3301

Федеральный закон «Об акционерных обществах» от 26 декабря 1995 г. N 208-ФЗ (в ред. от 03.07.2016) // Собрание законодательства РФ. – 1995. – №1. – Ст.1.

Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 г. № 39-ФЗ (в ред. от 03.07.2016) // Собрание законодательства РФ. – 1996. – № 17. – Ст. 1918

Федеральный закон «Об организованных торгах» от 21 ноября 2011 г. N 325-ФЗ (в ред. от 03.07.2016) // Собрание законодательства РФ. – 2011. – № 48. – Ст. 6726.

Федеральный закон «О переводном и простом векселе» от 11 марта 1997 г. № 48-ФЗ // Собрание законодательства РФ. – 1997. – № 11. – Ст. 1238.

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 г. № 86-ФЗ (в ред. от 03.07.2016) // Собрание законодательства РФ. – 2002. – № 28. – Ст. 2790.

NYSE [Электронный ресурс] // NYSE – URL: https://www.nyse.com/index (дата обращения 04.08.2016)

Боровкова В.А. Рынок ценных бумаг: учебник. – СПб: Питер, 2011. – С.27.

Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов – М. : НТО им. С.И.Вавилова, 2011. – С.104.

Внебиржевой рынок ценных бумаг [Электронный ресурс] // Личные финансы и инвестиции – URL: http://wealthchase.com/investicii/vnebirzhevoj-rynok-cennyx-bumag.html (дата обращения 04.08.2016)

Газпром с 2001 по 2015 год [Электронный ресурс] // Через тернии к звездам. - URL: http://www.ray-idaho.ru/blog/2016/05/10/%D0%B3%D0%B0%D0%B7%D0%BF%D1%80%D0%BE%D0%BC-%D1%81-2001-%D0%BF%D0%BE-2015-%D0%B3%D0%BE%D0%B4/ (дата обращения 05.02.2020)

Глущецкий А. Публичные и непубличные общества: как не ошибиться при определении правового статуса АО //Корпоративные стратегии. – 2014. – №48 (9564). – С.37

Метельская В. Андеррайтинг и снижение рисков при эмиссии ценных бумаг: проблемы и перспективы развития на российском рынке капитала // Предпринимательство. – 2015. – №3.– С.38-51.

Михайленко М.Н. Рынок ценных бумаг: учебник и практикум. – М.: Юрайт, 2016. – С. 45

Новиков А.В. Выход компаний на рынок ценных бумаг и факторы, влияющие на их курс // Молодой ученый. – 2015. – №2. – С.43-45

О Московской бирже [Электронный ресурс] // Московская биржа. – URL&: http://moex.com/s10 (дата обращения 04.08.2016)

ПАО «Газпром»: акции компании [Электронный ресурс] // Газпром. – URL: http://www.gazprom.ru/investors/stock/ (дата обращения 05.02.2020)

ПАО «Газпром»: дивиденды компании [Электронный ресурс] // Газпром. – URL: http://www.gazprom.ru/investors/dividends/ (дата обращения 05.02.2020)

ПАО «Газпром»: дочерние компании [Электронный ресурс] // Газпром. – URL: http://www.gazprom.ru/about/subsidiaries/list-items/ (дата обращения 05.02.2020)

ПАО «Газпром»: о компании [Электронный ресурс] // Газпром. – URL: http://www.gazprom.ru/about/today/ (дата обращения 05.02.2020)

ПАО «Газпром»: органы управления и контроля [Электронный ресурс] // Газпром. – URL: http://www.gazprom.ru/about/management/ (дата обращения 05.02.2020)

ПАО «Газпром»: структура акционерного капитала [Электронный ресурс] // Газпром. – URL: http://www.gazprom.ru/investors/structure/ (дата обращения 05.02.2020)

Публичные и непубличные акционерные общества [Электронный ресурс] // Сам себе адвокат – URL: http://pershickow.ru/publichnye-i-nepublichnye-obshhestva. (дата обращения 04.08.2016)

Рынок ценных бумаг: учебник / Под ред. Ю.А. Соколова. – М.: Юрайт, 2014. – С.69.

Стоимость акций ПАО «Газпром» [Электронный ресурс] // Fincake. – URL: http://fincake.ru/stock/issuers/33/shares (дата обращения 05.02.2020)

Топузов Н.К. Рынок ценных бумаг и биржевое дело: учебное пособие. – Челябинск: Изд-во ЮУрГУ, 2012. – С. 16

Фондовые биржи и их функции [Электронный ресурс] // Мировая экономика, финансы и инвестиции. – URL: http://www.globfin.ru/articles/shares/stockex.htm (дата обращения 04.08.2016)

Эмитенты, эмиссия и андеррайтинг ценных бумаг // Финансовые рынки [Электронный ресурс] // Финансовый университет. – URL: http://makeyev.msk.ru/doc/FinUniver/MosUchebnik/Tema20.pdf

ПРИЛОЖЕНИЕ 1

Структура корпоративного управления ПАО «Газпром»

ПРИЛОЖЕНИЕ 2

Финансовая отчетность ПАО «Газпром» за 2015 год

-

Боровкова В.А. Рынок ценных бумаг: учебник. – СПб: Питер, 2011. – С.27. ↑

-

Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 г. № 39-ФЗ (в ред. от 03.07.2016) // Собрание законодательства РФ. – 1996. – № 17. – Ст. 1918 ↑

-

Топузов Н.К. Рынок ценных бумаг и биржевое дело: учебное пособие. – Челябинск: Изд-во ЮУрГУ, 2012. – С. 16 ↑

-

Михайленко М.Н. Рынок ценных бумаг: учебник и практикум. – М.: Юрайт, 2016. – С. 45 ↑

-

Внебиржевой рынок ценных бумаг [Электронный ресурс] // Личные финансы и инвестиции – URL: http://wealthchase.com/investicii/vnebirzhevoj-rynok-cennyx-bumag.html (дата обращения 04.08.2016) ↑

-

Рынок ценных бумаг: учебник / Под ред. Ю.А. Соколова. – М.: Юрайт, 2014. – С.69. ↑

-

Фондовые биржи и их функции [Электронный ресурс] // Мировая экономика, финансы и инвестиции. – URL: http://www.globfin.ru/articles/shares/stockex.htm (дата обращения 04.08.2016) ↑

-

О Московской бирже [Электронный ресурс] // Московская биржа. – URL&: http://moex.com/s10 (дата обращения 04.08.2016) ↑

-

NYSE [Электронный ресурс] // NYSE – URL: https://www.nyse.com/index (дата обращения 04.08.2016) ↑

-

Федеральный закон «Об организованных торгах» от 21 ноября 2011 г. N 325-ФЗ (в ред. от 03.07.2016) // Собрание законодательства РФ. – 2011. – № 48. – Ст. 6726. ↑

-

Гражданский кодекс РФ: часть 1 от 30 ноября 1994 г. № 51-ФЗ (в ред. от 03.07.2016) // Собрание законодательства РФ. – 1994. – №32. – Ст.3301 ↑

-

Федеральный закон «Об акционерных обществах» от 26 декабря 1995 г. N 208-ФЗ (в ред. от 03.07.2016) // Собрание законодательства РФ. – 1995. – №1. – Ст.1. ↑

-

Публичные и непубличные акционерные общества [Электронный ресурс] // Сам себе адвокат - URL: http://pershickow.ru/publichnye-i-nepublichnye-obshhestva. (дата обращения 04.08.2016) ↑

-

Глущецкий А. Публичные и непубличные общества: как не ошибиться при определении правового статуса АО //Корпоративные стратегии. – 2014. – №48 (9564). – С.37 ↑

-

Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов – М. : НТО им. С.И.Вавилова, 2011. – С.104. ↑

-

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 г. № 86-ФЗ (в ред. от 03.07.2016) // Собрание законодательства РФ. – 2002. – № 28. – Ст. 2790. ↑

-

Федеральный закон «О переводном и простом векселе» от 11 марта 1997 г. № 48-ФЗ // Собрание законодательства РФ. – 1997. – № 11. – Ст. 1238. ↑

-

Эмитенты, эмиссия и андеррайтинг ценных бумаг // Финансовые рынки [Электронный ресурс] // Финансовый университет. – URL: http://makeyev.msk.ru/doc/FinUniver/MosUchebnik/Tema20.pdf ↑

-

Метельская В. Андеррайтинг и снижение рисков при эмиссии ценных бумаг: проблемы и перспективы развития на российском рынке капитала // Предпринимательство. – 2015. – №3.– С.38-51. ↑

-

Новиков А.В. Выход компаний на рынок ценных бумаг и факторы, влияющие на их курс // Молодой ученый. – 2015. – №2. – С.43-45 ↑

-

ПАО «Газпром»: о компании [Электронный ресурс] // Газпром. – URL: http://www.gazprom.ru/about/today/ (дата обращения 05.08.2016) ↑

-

ПАО «Газпром»: дочерние компании [Электронный ресурс] // Газпром. – URL: http://www.gazprom.ru/about/subsidiaries/list-items/ (дата обращения 05.08.2016) ↑

-

ПАО «Газпром»: органы управления и контроля [Электронный ресурс] // Газпром. – URL: http://www.gazprom.ru/about/management/ (дата обращения 05.08.2016) ↑

-

ПАО «Газпром»: структура акционерного капитала [Электронный ресурс] // Газпром. – URL: http://www.gazprom.ru/investors/structure/ (дата обращения 05.08.2016) ↑

-

ПАО «Газпром»: акции компании [Электронный ресурс] // Газпром. – URL: http://www.gazprom.ru/investors/stock/ (дата обращения 05.08.2016) ↑

-

Стоимость акций ПАО «Газпром» [Электронный ресурс] // Fincake. – URL: http://fincake.ru/stock/issuers/33/shares (дата обращения 05.08.2016) ↑

-

Газпром с 2001 по 2015 год [Электронный ресурс] // Через тернии к звездам. - URL: http://www.ray-idaho.ru/blog/2016/05/10/%D0%B3%D0%B0%D0%B7%D0%BF%D1%80%D0%BE%D0%BC-%D1%81-2001-%D0%BF%D0%BE-2015-%D0%B3%D0%BE%D0%B4/ (дата обращения 05.08.2016) ↑

-

Составлено автором самостоятельно на основе материалов: ПАО «Газпром»: дивиденды компании [Электронный ресурс] // Газпром. – URL: http://www.gazprom.ru/investors/dividends/ (дата обращения 05.08.2016) ↑

- История возникновения и развития языка программирования Си (С++) и Java (Возникновение и эволюция языка Cи (С++) )

- Налоги с физических лиц и их экономическое значение ( Теоретические аспекты налогообложения физических лиц)

- СТРАХОВАНИЕ И ЕГО РОЛЬ В РАЗВИТИИ ЭКОНОМИКИ (Роль страхования в развитии экономики )

- ОБЩАЯ ХАРАКТЕРИСТИКА ФОРМЫ ГОСУДАРСТВА

- Мотивация персонала на организации и проектирование систем стимулирования труда

- Корпоративная культура в организации (Тенденции развития и методы формирования современной корпоративной культуры)

- Дизайн-концепция часов с разработкой торговой марки, серийной упаковки (с промо-материалами)

- Комплект мебели для спальни в стиле хай-тек

- Принципы эффективного планирования деятельности предприятия (Сущность планирования )

- Психологические модели управления людьми (Понятие личности и ее структура)

- Корпоративная культура в организации ( Этапы формирования корпоративной культуры)

- Корпоративная культура в организации ( Этапы формирования корпоративной культуры )