Финансовые ресурсы фондов и ассоциаций (Теоретические аспекты формирования финансовых ресурсов фондов и ассоциаций)

Содержание:

Введение

Актуальность выбранной темы .Некоммерческие организации представляют собой довольно значительный сектор российской экономики. В случае если некоммерческая организация будет финансово неустойчивой, она не сможет выполнить социальные задачи, стоящие перед ней. Особое значение имеет поиск оптимального соотношения различных источников финансирования некоммерческой организации. При этом следует подчеркнуть, что в настоящее время недостаточно проработаны вопросы влияния внешней среды на структуру источников финансирования некоммерческой организации. Целевой капитал как источник финансирования чаще всего остается без внимания менеджеров некоммерческих организаций. Хотя именно эффективное управление целевым капиталом гарантирует жизнеспособность некоммерческой организации в течение длительного периода функционирования.

Некоммерческая организация не сможет выполнить социальные задачи, стоящие перед ней, если будет убыточной, финансово неустойчивой, что определяет актуальность исследования финансов некоммерческих организаций.

Степень исследования проблемы. Финансы некоммерческих организаций рассматривались в работах многих авторов, в частности, Л. Е. Басовского, А.М. Балтиной, И. А. Бланка, А. В. Гуковой, Л. В. Донцовой, А. Ю. Егорова, Н. И. Лахметкина, Г. А. Маховиковой, Н. А. Никифорова, Е. И. Шохина и многих других. Следует отметить положения В. В. Бочарова, И.Н. Крутовой в вопросах исследования классификации источников финансирования организации.

Существующие исследования в данной области не учитывают особенности финансирования некоммерческой организации, которые являются определяющими, что приводит к проблематичности разработки практических рекомендаций по совершенствованию финансированию некоммерческих организаций. Некоторые аспекты финансирования некоммерческой организации являются дискуссионными и требуют углубленного изучения.

Цель работы – развитие теоретических основ и разработка практических рекомендаций по совершенствованию финансирования фондов и ассоциаций в современных условиях.

Указанная цель определила необходимость постановки и решения следующих задач:

– дать характеристику финансовых ресурсов некоммерческих организаций

– рассмотреть деятельность ФОМС РФ;

– предложить пути совершенствования управления финансовыми ресурсами фондов и ассоциаций.

Объектом исследования выступают финансовые ресурсы фондов и ассоциаций, в том числе Фонда обязательного медицинского страхования.

Предметом исследования являются экономические отношения, складывающиеся в процессе управления источниками финансирования некоммерческих организаций, а также оптимизации их структуры.

Методы исследования. В процессе исследования использовались общие и специальные научные методы системного, структурного и функционального анализа, синтеза, сравнения и обобщения, группировки, диалектической логики, методы экспертных оценок, экономико-математические и статистические методы.

Работа состоит из введения, двух глав, введения, заключения, списка литературы.

Глава 1. Теоретические аспекты формирования финансовых ресурсов фондов и ассоциаций

1.1. Характеристика финансовых ресурсов фондов и ассоциаций

Финансами некоммерческих организаций выступают денежные отношения, которые возникают при мобилизации ими из различных источников финансовых ресурсов и использовании их на осуществлении и расширение деятельности.

Л.М. Подъяблонская приводит следующее определение. Финансы некоммерческой организации представляют собой «доходы и расходы того юридического лица, которое не ставит своей целью получение и распределение прибыли»[1].

Финансы некоммерческих организаций являются частью национальной финансовой системы, включающей финансы государственных, муниципальных, коммерческих и некоммерческих организаций и финансы домохозяйств, а также международной финансовой системы.

Некоммерческие организации участвуют в движении финансовых потоков, перераспределении денежных средств между физическими и юридическими лицами. В то же время, институты, осуществляющие регулирование правил финансирования деятельности некоммерческих организаций, формируются с учетом социальной направленности их уставной деятельности.

П.В. Савченко и др. предлагают доходы некоммерческих организаций делить на две группы в зависимости от того, от какого вида деятельности они получены:

– доходы, полученные при осуществлении уставной деятельности;

– доходы от коммерческой деятельности[2].

При осуществлении уставной деятельности некоммерческие организации получают доходы из внутренних и внешних источников. Доходы из внутренних источников представляют собой взносы учредителей и членов организации. Доходы из внешних источников зависят от успешного франдрайзинга.

Главные особенности финансов некоммерческих организаций определяются специфической структурой источников их финансирования.

В порядке значимости в настоящее время такими источниками можно назвать:

– средства государственного бюджета и внебюджетных фондов;

– выручка от сдачи в аренду помещений, сооружений, оборудования;

– добровольные взносы и пожертвования спонсоров.

На федеральном уровне субсидии некоммерческим организациям с 2006 года выделяются в рамках Конкурса государственной поддержки неправительственных организаций, участвующих в развитии институтов гражданского общества. Субсидии перечисляются НКО-операторам, каждый из которых объявляет конкурс по определенной теме. Перечень НКО-операторов фиксируется ежегодно в указе президента[3].

Формы финансирования некоммерческих организаций можно представить на рис. 1.1.

Формы финансирования некоммерческих организаций

Сметное финансирование

Самофинансирование для предприятий, способных покрыть расходы за счет доходов

Рисунок 1.1 – Формы финансирования некоммерческих организаций

Финансовые ресурсы некоммерческой организации представляют собой «денежные доходы, поступления и накопления, используемые для осуществления и расширения уставной деятельности организации». Организационно-правовая форма и вид деятельности некоммерческой организации будут оказывать влияние на состав источников финансовых ресурсов, а также на механизм их формирования и использования»[4].

К основным источникам финансовых ресурсов некоммерческих организаций относятся:

– взносы учредителей и членские взносы;

– доходы от предпринимательской и иной приносящей доход деятельности;

– бюджетные средства;

– безвозмездные перечисления физических и юридических лиц;

– прочие источники.

Видами финансовых ресурсов некоммерческих организаций выступают бюджетные средства, безвозмездные перечисления юридических и физических лиц, включая гранты, прибыль, амортизационные отчисления (кроме бюджетных учреждений), резервные и аналогичные им фонды (кроме бюджетных учреждений) и т.п.

С 2007 г. в Российской Федерации часть денежных средств, которые некоммерческие организации получают в виде безвозмездных перечислений физических и юридических лиц (пожертвований), принимает форму целевого капитала[5].

С принятием Федерального закона «О порядке формирования и использования целевого капитала некоммерческих организаций» от 30.12.2006 № 275-ФЗ открылся новый этап в развитии российской благотворительности. Законодательно были определены условия создания и пополнения целевого капитала, установлены сроки формирования и ограничения по его использованию.

В мировой практике эндаументы могут пополняться за счёт пожертвований в виде объектов недвижимости, ценных бумаг, предметов искусства и т.д. В России разрешительный список пожертвований в целевой капитал был расширен лишь с принятием Федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации в части формирования и использования целевого капитала некоммерческих организаций» от 21.11.2011 № 328-ФЗ[6]. До вступления Закона в силу формировать и пополнять целевой капитал разрешалось исключительно деньгами. Нововведения коснулись только процессов пополнения сформированного целевого капитала, как и прежде, формировать эндаумент можно лишь за счёт денежных средств в валюте Российской Федерации или иностранной валюте. Появилась возможность пополнения целевых капиталов за счёт ценных бумаг, недвижимого имущества, дивидендов, процентного купонного дохода, иных доходов по ценным бумагам.

Расширен перечень целей формирования и использования дохода от целевого капитала, стало возможным создавать эндаументы для поддержки некоммерческих организаций в сфере охраны окружающей среды, оказания гражданам бесплатной юридической помощи и осуществления их правового просвещения. Скорректированы отношения, возникающие при формировании, пополнении и расформировании целевого капитала.

Целевой капитал могут формировать исключительно некоммерческие организации.

Капитал является целевым, то есть формирование целевого капитала и использование дохода от него могут осуществляться в строго определённых целях. Данный перечень является закрытым, т.е. если речь идет об аккумулировании пожертвований в сферах, отличных от перечисленных, то принятые пожертвования нельзя называть целевым капиталом по определению.

Целевой капитал формируется и пополняется за счёт пожертвований, принятых в установленном Федеральным законом порядке (по договору пожертвования или завещанию).

Передача собранных пожертвований в доверительное управление является обязательной.

1.2. Порядок формирования целевого капитала

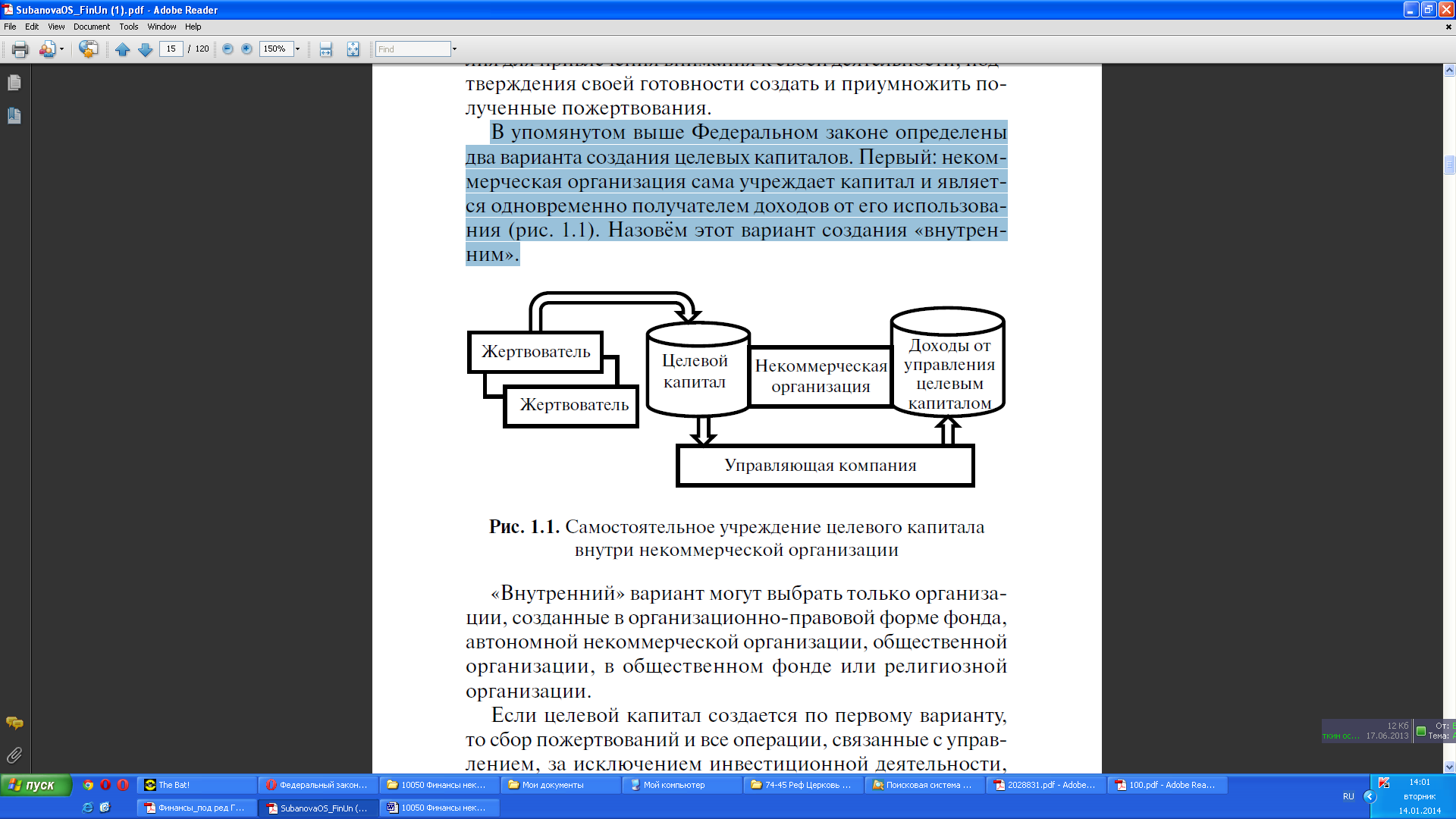

Законодательство определяет два варианта создания целевых капиталов. Первый: некоммерческая организация сама учреждает капитал и является одновременно получателем доходов от его использования (рис. 1.2. О.С. Субанова называет этот вариант создания «внутренним»[7].

Рисунок 1.2 – Самостоятельное учреждение целевого капитала внутри некоммерческой организации[8]

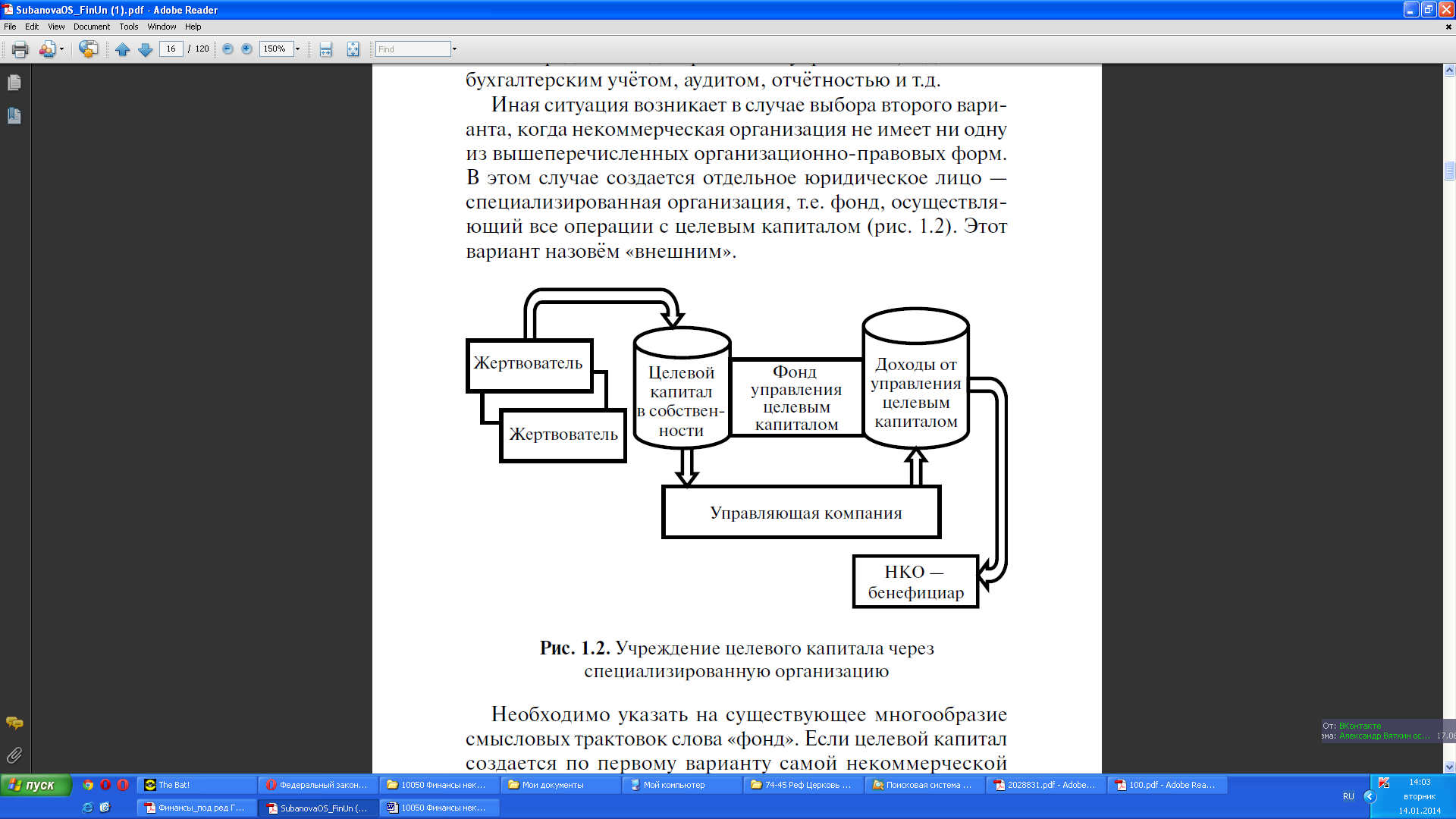

«Внутренний» вариант могут выбрать только организации, созданные в организационно-правовой форме фонда, автономной некоммерческой организации, общественной организации, в общественном фонде или религиозной организации. Если целевой капитал создается по первому варианту, то сбор пожертвований и все операции, связанные с управлением, за исключением инвестиционной деятельности, осуществляются «внутри» некоммерческой организации. В этом случае фонд целевого капитала – это, всего лишь, особым образом принятые пожертвования. При формировании – обособленная сумма денег с целевым назначением, при пополнении существующего целевого капитала, когда помимо денег, могут быть приняты в виде пожертвований ценные бумаги, недвижимое имущество – специальным образом принятые пожертвования с обязательствами по передаче их в доверительное управление, отдельным бухгалтерским учётом, аудитом, отчётностью и т.д. Иная ситуация возникает в случае выбора второго варианта, когда некоммерческая организация не имеет ни одну из вышеперечисленных организационно-правовых форм. В этом случае создается отдельное юридическое лицо – специализированная организация, т.е. фонд, осуществляющий все операции с целевым капиталом (рис. 1.3). Этот вариант О.С. Субанова называет «внешним».

Рисунок 1.3 – Учреждение целевого капитала через специализированную организацию[9]

Если целевой капитал создается по первому варианту самой некоммерческой организацией, то под фондом понимается совокупность денежных средств, обособленных на отдельном специальном счёте. Указание, что это целевой капитал, определяет особый порядок операций с данными денежными средствами, например, перечисление в доверительное управление, бухгалтерский учёт, аудит и т.д. Второй вариант предполагает учреждение специализированной организации управления целевым капиталом – отдельного юридического лица в организационно-правовой форме фонда. Для устранения возможной путаницы с фондами, учредившими целевые капиталы «внутри» своих организаций (по первому варианту), следует подробнее остановиться на особенностях создания и функционирования специализированных организаций.

Согласно законодательству, такая организация (фонд) имеет специальную правоспособность, т.е. вправе совершать только те действия, которые направлены на формирование и пополнение целевого капитала, использование дохода, распределение такого дохода в пользу иных получателей дохода от целевого капитала. Правоспособность фонда возникает в момент создания, который во времени совпадает с моментом государственной регистрации и прекращается в момент ликвидации. Особого внимания заслуживают источники формирования имущества специализированной организации. Имущество специализированной организации складывается из двух составляющих: целевого капитала и нецелевого капитала. При этом Федеральным законом определены требования только к пожертвованиям и получению имущества в порядке наследования на формирование и пополнение целевого капитала. Порядок регулярных поступлений (отличных от целевого капитала) от учредителей определяется учредительными документами. Имущество, переданное учредителями (учредителем), является собственностью специализированной организации. В возможности формирования имущества специализированной организации за счёт отличных от целевого капитала поступлений скрыт хороший потенциал их развития.

Сравнение двух вариантов создания целевого капитала некоммерческой организации представлено в табл. 1.1.

Выбор варианта зависит от организационно-правовой формы некоммерческой организации, в интересах которой создаётся целевой капитал, решения высших органов управления некоммерческой организации и т.д. Данный Федеральный закон разрешает некоммерческой организации сформировать несколько целевых капиталов. Соответственно и специализированная организация может формировать один или несколько целевых капиталов.

Таблица 1.1 – Сравнение двух вариантов создания целевого капитала некоммерческой организации[10]

|

Вариант создания |

Преимущества |

Недостатки |

|

Первый |

Отсутствуют расходы на регистрацию нового юридического лица. Имеются персонал, офисное оборудование, средства связи. Имеется опыт привлечения пожертвований, грантовой помощи и т.д. |

Необходимо внести изменения в правоустанавливающие документы (устав и т.д.). Нельзя вносить в целевой капитал собственные денежные средства некоммерческой организации |

|

Второй |

Возможность внесения пожертвований от «родственной» некоммерческой организации. Самостоятельность в распределении ответственности внутри фонда. Упрощённый контроль за поступившими пожертвованиями |

Расходы на регистрацию фонда, открытие расчётного счёта и т.д. Необходимость посредника между фондом, некоммерческой организацией бенефициаром (-ми). Дополнительные расходы на поддержку деятельности. Необходимость контроля над деятельностью фонда |

Целевой капитал – лишь один из механизмов финансирования с характерными преимуществами и недостатками (табл. 1.3). Его «встраивание» в существующую финансовую систему некоммерческой организации несёт риски потерь.

Таблица 1.2 – Преимущества и недостатки целевого капитала[11]

|

Преимущества |

Недостатки |

|

Дополнительный источник финансирования деятельности некоммерческой организации |

Требование значительных затрат на формирование целевого капитала, управление и преумножение его |

|

Возможность долговременного использования |

Положительный эффект от формирования целевого капитала проявляется не сразу |

|

Возможность преумножения полученных пожертвований за счёт эффективного управления |

Необходимость привлечения высококвалифицированных специалистов в различных областях знаний (налогообложения, инвестиций, фандрайзингу) |

|

Повышение финансовой стабильности некоммерческой организации |

Требование отдельного бухгалтерского учёта в зависимости от балансовой стоимости ежегодного аудита |

|

Возможность сделать некоммерческую организацию «прозрачной» |

Необходимы внутренние организационные преобразования |

|

Укрепление связей с жертвователями и усиление «обратной связи» |

Налаживание каналов взаимодействия с жертвователями требует времени и затрат |

Таким образом, законодательно разрешены два варианта формирования целевого капитала: «внутренний» и «внешний» (через учреждение отдельного юридического лица – специализированной организации). Выбор варианта зависит от организационно-правовой формы некоммерческой организации, в интересах которой создается целевой капитал, а также от решения высших органов управления некоммерческой организации и т.д.

1.3.Управление финансами некоммерческих организаций

Имущество бюджетных учреждений как некоммерческих организаций закрепляется за ними на праве оперативного управления. Собственником имущества является соответственно Российская Федерация, субъект РФ, муниципальное образование. При этом бюджетное учреждение не вправе отчуждать либо иным способом распоряжаться имуществом, закрепленным за ним собственником или приобретенным за счет средств, выделенных ему собственником. Бюджетное учреждение финансируется по бюджетной смете на основании государственного (муниципального) задания учредителем путем регулярных ассигнований, поступающих на лицевой счет учреждения в органах Казначейства РФ. Бюджетное учреждение может получать доходы от разрешенной предпринимательской и иной приносящей доход деятельности. Такие средства поступают на бюджетные счета и должны расходоваться с соблюдением установленного порядка на основании утвержденной сметы.

Бюджетные учреждения в РФ по характеру предоставляемых услуг подразделяются на две группы:

– учреждения социально-культурной сферы: учреждения образования, здравоохранения и физической культуры, культуры и искусства, социального обеспечения, средств массовой информации;

– учреждения государственного (муниципального) управления: государственные и муниципальные органы управления, учреждения судебной системы, органы правопорядка и государственной безопасности и т.д.

Специфика деятельности и характер услуг, оказываемых учреждениями данных групп, определяют различия в источниках формирования их финансовых ресурсов. Единым источником для них выступает финансирование из бюджета, а возможности привлечения дополнительных доходов определяют наличие внебюджетных источников[12].

Поступления из бюджетов различных уровней бюджетной системы РФ, доходы от предпринимательской деятельности и добровольные взносы и пожертвования являются источниками формирования финансовых ресурсов государственных (муниципальных) учреждений.

К основным критериям, определяющим финансовую самостоятельность государственных (муниципальных) учреждений, можно отнести: наличие субсидиарной ответственности учредителя; степень ответственности по обязательствам; возможность распоряжаться доходами от предпринимательской деятельности и имуществом, совершать крупные сделки, привлекать бюджетные и заемные источники финансирования, открывать счета в кредитных организациях[13].

Финансовые ресурсы автономных и бюджетных учреждений представляют собой совокупность денежных средств, формируемых за счет субсидий из соответствующих бюджетов бюджетной системы РФ и приносящей доход деятельности, заемных средств, а также иных поступлений, предусмотренных законодательством РФ, предназначенных для выполнения финансовых обязательств, финансирования текущих затрат и затрат, связанных с развитием учреждения в целях реализации задач, поставленных учредителем при его создании.

Рассмотрим схему движения финансовых ресурсов бюджетного учреждения (рис. 1.4).

Финансовые доходы бюджетного учреждения

Государственный бюджет

Внебюджетные источники

Оказание услуг за счет бюджетных средств

Предпринимательская деятельность

Оказание услуг на коммерческой основе

Рисунок 1.4 – Структура источников финансирования бюджетного учреждения

На рис. 1.4 представлено разделение финансовых ресурсов бюджетного учреждения на основные потоки:

1) бюджетное финансирование оказания услуг, в ходе которого бюджетные средства в соответствии со сметой и действующим порядком бюджетного финансирования выделяются бюджетному учреждению для обеспечения деятельности;

2) внебюджетные средства, получаемые в виде дохода от оказания государственных услуг;

3) внебюджетные средства, получаемые: в виде дохода от оказания платных услуг населению; от сдачи в аренду помещений[14]. Частные пожертвования составляют более 70 % бюджета экономически устойчивых НКО в разных странах. Успешность данного источника финансирования за рубежом обеспечивается прежде всего, тем, что эти организации умеют общаться со своей аудиторией, с обществом, в котором и для которого работают. Кроме того, развитие технологий – грамотный выбор инструментов сбора пожертвований, их сегодня достаточно много.

Собирать пожертвования можно разными способами: получать деньги наличными напрямую от жертвователя, либо в ящики-копилки, в том числе на благотворительных ярмарках, либо предлагать жертвователю передать деньги с помощью банковского перевода или платежного терминала, банковской карты, SMS, электронных кошельков и различных систем в Интернете.

Разные платежные механизмы можно (и нужно) комбинировать. Фонды, накопившие большой опыт в области фандрайзинга, стремясь сделать процедуру пожертвования доступной для самой широкой аудитории, предлагают сразу несколько вариантов. В настоящее время все чаще НКО собирают средства на специальных ресурсах, которые аккумулируют информацию о некоммерческих организациях и благотворительных фондах, собирающих пожертвования. Создатели таких ресурсов – как правило, авторитетные благотворительные организации – ручаются за надежность НКО, о которых публикуют информацию, за то, что эти НКО занимаются нужным делом и добиваются хороших результатов. Один из самых известных таких специальных ресурсов – «Благо.ру» http://www.blago.ru. Отчеты о расходовании пожертвований регулярно публикуются на сайте. За время работы ресурса было привлечено около 10 млн. рублей. Такие специальные ресурсы – хороший выход, в частности, для тех организаций, которые не отличаются высокой посещаемостью собственных Интернет-ресурсов или пока их не создали, для тех НКО, кто не может установить у себя на сайте платежную систему.

Если компания занимается благотворительностью в строго определенной сфере, то вероятность получить поддержку на иные проекты низка. Обращаться за поддержкой лучше в специализированные отделы по благотворительности, корпоративной социальной ответственности и поддержке социальных программ (если таковые есть), пресс-службы или PR-отделы.

Фонд местного сообщества (ФМС) – это благотворительная организация, которая собирает средства на определенной территории, чтобы в дальнейшем потратить их на ее развитие. Бюджет фонда образуют гранты, пожертвования физических и юридических лиц, субсидии от государства. ФМС проводят конкурсы некоммерческих инициатив, направленных на решение наиболее актуальных местных проблем.

Согласно п. 2 ст. 24 ФЗ «О некоммерческих организациях», НКО вправе осуществлять предпринимательскую и иную приносящую доход деятельность «лишь постольку, поскольку это служит достижению целей, ради которых она создана и соответствует указанным целям, при условии, что такая деятельность указана в его учредительных документах. Такой деятельностью признаются приносящее прибыль производство товаров и услуг, отвечающих целям создания некоммерческой организации, а также приобретение и реализация ценных бумаг, имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика».

Осуществлять предпринимательскую деятельность некоммерческие организации могут лишь в той степени, в какой это служит достижению целей, ради которых они созданы, и адекватную этим целям полученную прибыли они не могут распределять между участниками (учредителями).

Предпринимательская деятельность некоммерческих организаций представляет собой экономическую деятельность, направленную на получение дохода и напрямую не связанную с достижением основных целей организации. Ведь некоммерческие организации имеют возможность вести деятельность, которая подпадает под разряд коммерческой и отличается от их основных целей. К примеру, в каждом образовательном учреждении имеются столовая или кафетерий, либо есть возможность сдавать в аренду помещение актового зала для проведения концертов или иных массовых мероприятий. Кроме этого, некоммерческие организации могут иметь в собственности какие-либо капитальные активы — ценные бумаги, инвестиции в акции или облигации, нематериальные активы (патенты), а также недвижимость, которые в известной степени являются источником прибыли. Поэтому необходимо различать доходы некоммерческой организации по способу их получения: доходы от предпринимательской деятельности и поступления, полученные от реализации товаров и услуг в связи с осуществлением основной деятельности организации, предусмотренной уставом. Следует иметь в виду, что если полученные доходы направляются на финансирование уставных целей организации, то в принципе не важен способ их получения. При этом нужно помнить, что критерий использования полученных доходов является решающим для определения некоммерческой организации[15].

При этом в этой части своей деятельности НКО обязана отвечать тем же требованиям, что и коммерческие компании, например, уплачивать налог на прибыль.

В соответствии с п. 2 ст. 251 НК РФ налогом на прибыль не облагаются:

– пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации;

– взносы учредителей (участников, членов) НКО, осуществленные в соответствии с законодательством Российской Федерации;

– безвозмездно полученные работы (услуги), выполненные (оказанные) (при наличии договора);

– средства и иное имущество, имущественные права, которые получены на осуществление благотворительной деятельности;

– средства, предоставленные из федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов, бюджетов государственных внебюджетных фондов на осуществление уставной деятельности;

– имущество, имущественные права, переходящие по завещанию в порядке наследования.

Выводы:

По данной главе работы можно сделать следующие выводы. В России, деятельность некоммерческих организаций регулируется федеральным законом №7-ФЗ «О некоммерческих организациях» от 12 января 1996 года, в соответствии с которым, «некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками». Некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

Финансовые ресурсы некоммерческой организации используются для реализации основной цели ее создания. Это могут быть расходы, связанные с оплатой труда служащих, эксплуатацией помещения, приобретением оборудования, платежи в бюджеты и государственные внебюджетные фонды, капитальные вложения, капитальный ремонт зданий и сооружений и т.п.

В составе финансов некоммерческих организаций в соответствии с организационно-правовой формой выделяют финансы учреждений, финансы потребительских кооперативов, финансы общественных и религиозных организаций (объединений), финансы фондов и т.п.

Отдельное место в звене финансов некоммерческих организаций занимают финансы бюджетных учреждений. Специфика функционирования финансов бюджетных учреждений обусловлена тем, что одним из основных источников их финансовых ресурсов являются бюджетные средства, именно это обеспечивает тесную взаимосвязь финансов бюджетных учреждений со сферой государственных и муниципальных финансов; механизм функционирования их финансовых ресурсов дополнительно регламентируется бюджетным законодательством.

Глава 2. Практические аспекты распределения финансовых ресурсов в фонде обязательного медицинского страхования

2.1. Обязательное медицинское страхование – как основа финансирования системы здравоохранения регионов

Рассмотрим систему финансирования обязательного медицинского страхования. Финансирование обязательного медицинского страхования осуществляется через фонды обязательного медицинского страхования, которые являются самостоятельными государственными некоммерческими финансово-кредитными учреждениями.[16]

Законодательно закреплено, что финансовые средства фондов обязательного медицинского страхования находятся в государственной собственности РФ, не входят в состав бюджетов, а также других фондов и изъятию не подлежат.

Первый уровень страхования в системе ОМС представляет Федеральный фонд обязательного медицинского страхования (ФФОМС), который осуществляет общее нормативное и организационное руководство системой обязательного медицинского страхования. Фонд не осуществляет непосредственно страховые операции и не финансирует систему ОМС граждан. ФОМС является самостоятельным государственным некоммерческим финансово-кредитным учреждением, подотчетным Законодательному Собранию и Правительству РФ. Ежегодно Государственная Дума утверждает бюджет фонда и отчет о его исполнении. За счет части страховых взносов предприятий, взносов территориальных фондов ОМС формируются финансовые средства фонда на реализацию совместных программ и других источников, предусмотренных законодательством Российской Федерации. [17]

Второй уровень организации ОМС представлен территориальными фондами обязательного медицинского страхования и их филиалами. Этот уровень является основной в системе медицинского страхования, так как именно территориальными фондами проводится сбор, накопление и распределение финансовых средств ОМС.

Третий уровень в осуществлении ОМС представляют страховые медицинские организации (СМО). Они по закону выполняют непосредственную роль страховщика.

Проанализируем современное состояние финансирования ОМС в Российской Федерации, опираясь на основные показатели работы страховых медицинских организаций (табл. 1.2).

На основе данных табл. 1.2 можно сделать вывод, что основным источником средств, поступающих на финансовое обеспечение ОМС, являются средства, поступившие из территориальных фондов медицинского страхования. В 2013 г. их удельный вес составлял 85,5%, а за период с 2014 по 2017 гг. в структуре всех поступивших средств в среднем они составляли 95,2%. При этом данный источник финансирования ОМС в денежном выражении за период с 2014 по 2016 гг. возрос в 2 раза.[18]

Также следует отметить, что в 2013 г. второе место в структуре поступивших средств занимали «прочие поступления целевых средств», к которым можно отнести средства, направленные на модернизацию медицинского оборудования и иных программ здравоохранения.[19]

Однако, в последующие годы удельный вес данной статьи значительно снизился: с 11,8% в 2013 г. он сократился до 0,1% в 2016 г., это произошло за счет значительно сокращения объемов поступлений. В 2014 г. по сравнению с 2013 г. сокращение составило 91,9%, в 2015 г. — 59,3%, в 2016 г. — 45%. [20]

Данная тенденция свидетельствует о том, что за последние 3 года объем финансирования модернизационных процессов в здравоохранении сократился практически до минимума, что нельзя назвать благоприятным моментом, поскольку система здравоохранения нуждается в постоянном обновлении и совершенствовании.[21]

Таблица 2.1[22]

Основные показатели работы страховых медицинских организаций в части обязательного медицинского страхования, млн. руб.

|

Показатели |

2013г. |

2014 г. |

2015г. |

2016г. |

||||

|

Сумма, тыс.руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд.вес, % |

Сумма, тыс. руб. |

Уд.вес, % |

Сумма, тыс. руб. |

Уд.вес, % |

|

|

Поступило средств — всего |

840235,9 |

100 |

1199749,9 |

100 |

1360134,4 |

100 |

1537111,7 |

100 |

|

в том числе: |

||||||||

|

Средства, поступившие от ТФ на финансовое обеспечение ОМС в соответствие с договором о финансовом обеспечении ОМС |

718801,9 |

85,5 |

1145366,3 |

95,4 |

1291923,2 |

94,9 |

1463507 |

95,2 |

|

Средства, поступившие из медицинских организаций в результате применения к ним санкций за нарушения, выявленные при проведении контроля объема, сроков и условий предоставления медицинской помощи |

22380,4 |

2,6 |

46302,2 |

3,8 |

64916,3 |

4,7 |

71783,3 |

4,6 |

|

Средства, поступившие от юр. и физ. лиц, причинивших в ред здоровью застрахованных лиц |

11,9 |

0,001 |

12,3 |

0,001 |

14 |

0,001 |

17,2 |

0,001 |

|

Прочие поступления целевых средств |

99041,7 |

11,7 |

8069 |

0,6 |

3280,8 |

0,2 |

1804,2 |

0,1 |

|

Использовано средств — всего |

804749,8 |

100 |

1137611,7 |

100 |

1305540 |

100 |

1459754,6 |

100 |

|

В том числе: |

||||||||

|

На оплату медицинской помощи, оказанной застрахованным лицам МО, в соответствии с договорами на оказание и оплату медицинской помощи по ОМС |

701093,2 |

87,1 |

1127859,5 |

99,1 |

1300988,5 |

99,6 |

1454960,2 |

99,6 |

|

Направлено в доход страховой медицинской организации |

2245,6 |

0,3 |

3373 |

0,3 |

4198,4 |

0,3 |

4425 |

0,3 |

|

Прочее использование целевых средств |

101411 |

12,6 |

6379,3 |

0,5 |

353,1 |

0,02 |

369,4 |

0,02 |

Еще одним важным направлением финансирования ОМС можно считать средства, поступившие из медицинских организаций в результате применения к ним санкций. Суть данного направления финансирования заключается в том, что медицинские организации систематически подвергаются медико-экономическому контролю и экспертизам качества медицинской помощи со стороны страховых медицинских компаний, и в случаях выявления различного рода нарушений медицинские организации обязаны уплатить штрафы, которые впоследствии становятся источником финансирования медицинской помощи гражданам по ОМС.[23]

Следует отметить, что доля средств, поступивших в результате применения санкций к медицинским организациям, за весь анализируемый период увеличивается: с 2,7% в 2013 г. до 4,7% в 2016 г[24]. Это свидетельствует о наращивании сумм и объемов финансовых санкций, предъявляемых к медицинским организациям, что может быть расценено с двух сторон. С одной стороны, можно заключить, что усиливается контроль со стороны страховых компаний за соответствием деятельности медицинских организаций требованиям законодательства, что оказывает значительное влияние на повышение качества предоставляемой медицинской помощи застрахованным лицам. Кроме того, за счет такого рода мероприятий повышается эффективность использования ресурсов, направляемых на финансирование медицинской помощи.

Однако, с другой стороны это ограничивает свободу действий медицинских работников. Суть заключается в следующем: при наличии у пациента сомнительного диагноза, врач может назначить дополнительное обследование, которое подтвердит или опровергнет имеющиеся предположения. В случае если диагноз не подтвердится, страховая компания вправе взыскать с медицинской организации и, как следствие, с работника, назначившего «лишнее» обследование, штраф в размере стоимости назначенного медицинского обследования. Таким образом, возникает дилемма: назначить дополнительное обследование и в случае не подтверждения диагноза расплачиваться за свою бдительность из собственного кошелька или же сохранить свою зарплату в целости и при этом рисковать здоровьем и жизнью пациента. Это является серьезной проблемой, характерной для системы ОМС на сегодняшний день.

Что, же касается последнего источника финансирования средств ОМС — средства, поступившие от юридических и физических лиц, причинивших вред здоровью застрахованному лицу — то здесь наблюдается стабильная динамика. Объем этих средств за весь анализируемый период постоянно возрастает (в 2014 г. увеличение составило 0,4 млн. руб. или 3,4%, в 2015 — 1,7 млн. руб. или 13,8%, а в 2016 — 3,2 млн. руб. или 22,9%)[25]. При этом, удельный вес остается неизменным — не более 0,001% в структуре всех средств, поступивших для финансирования медицинской помощи в системе ОМС, что объясняется более низким приростом данного направления по сравнению с иными источниками финансирования.

Далее рассмотрим направления использования средств, находящихся в распоряжении у страховых медицинских организаций. В целом можно отметить, темп изменений, используемых страховыми медицинскими организациями средств, прямо пропорционален темпу изменений объемов поступивших в их распоряжение средств. Основным источником использования имеющихся в распоряжении страховых медицинских организаций средств является оплата медицинской помощи в соответствии с договорами ОМС. В 2013 г. его удельный вес составлял 87,1%, а к концу 2016 г. уже 99,7%. При этом в доход страховой медицинской организации было направлено лишь 0,3%. Это говорит о том, что основной целью страховой медицинской организации является не капитализация прибыли, что характерно для иных страховых компаний, а содействие социальной защите застрахованных лиц, нуждающихся в медицинской помощи. Однако, следует отметить, что доход страховых организаций за весь период увеличивается: так, в 2013 г. в доходы было направлено 2245,6 млн. руб., а в 2016 г. уже 4425,0 млн. руб., что на 197,1% больше, чем в начале периода. Это произошло вследствие, увеличения объемов штрафов, уплачиваемых медицинскими учреждениями, а также из-за роста объемов средств, уплачиваемых физическими и юридическими лицами, виновными в причинении вреда здоровью застрахованного.[26]

Таким образом, анализ основных показателей деятельности страховых медицинских организаций дает возможность заключить, что в целом система ОМС в России функционирует нормально.

На основе проведенного анализа основных показателей работы страховых медицинских организаций РФ можно сделать вывод, что особо остро стоит вопрос о достаточности финансирования медицинской помощи, поскольку соотношение между работающим и неработающим населением РФ стремится к преобладанию последнего.

2.2. Проблемы управления финансовыми ресурсами в сфере обязательного медицинского страхования

Обязательному медицинскому страхованию подлежит каждый работник, заключивший трудовой договор с работодателем. Условие о социальном страховании является обязательным для включения в трудовой договор[27].

Выше упоминавшийся Федеральный закон № 326 «Об обязательном медицинском страховании в Российской Федерации»[28] регулирует отношения, возникающие в связи с осуществлением обязательного медицинского страхования, в том числе определяет правовое положение субъектов обязательного медицинского страхования и участников обязательного медицинского страхования, основания возникновения их прав и обязанностей, гарантии их реализации, отношения и ответственность, связанные с уплатой страховых взносов на обязательное медицинское страхование неработающего населения. Страховые механизмы, являясь универсальными гарантами обеспечения различных видов рисков, активно используются в большинстве государств с рыночной экономикой и заимствованы российской практикой. Социальная сфера не является исключением. Не особенно длительная история развития страхования в современной России показывает, тем не менее, его значительный рост в начале 1990-х гг., что объясняется внедрением страховых инструментов в обеспечении социальных обязательств государства, в том числе введением обязательного медицинского страхования[29].

Существенной проблемой на сегодняшний день является установление ФЗ № 326 административных барьеров допуска субъектов обязательного медицинского страхования на рынок страховых услуг. ФЗ № 326 впервые ввел заявительный (уведомительный) порядок включения медицинских организаций в систему ОМС. Медицинские организации включаются в Реестр медицинских организаций, участвующих в системе обязательного медицинского страхования, на основании заявления, носящего уведомительный характер, об участии в системе обязательного медицинского страхования, и территориальный фонд ОМС не вправе отказать медицинским организациям в приеме данного заявления.[30] В отличие от предыдущего Закона Федеральный закон № 326-ФЗ не регулирует деятельность по организации добровольного медицинского страхования (ДМС). ДМС осуществляется в соответствии с требованиями ГК РФ и Закона РФ «Об организации страхового дела в РФ» от 27 ноября 1992.

Одно из главных нововведений Закона № 326-ФЗ состоит в отмене условия заключения договора страхования между субъектами ОМС: страхователями и Федеральным и Территориальными фондами ОМС, - правовые отношения отныне вступают в силу закона. Другим нововведением, главным для застрахованных лиц, является в том, что у них расширяются права на:

- выбор медицинской страховой организации; выбор медицинского учреждения и врача в соответствии с договорами обязательного медицинского страхования;

- получение медицинской помощи на всей территории РФ, в том числе за пределами постоянного места жительства. Благодаря новой системе (рис. 1.2.) застрахованные лица более не являются отчужденными от процесса принятия решения в системе ОМС.

ФФОМС

Страхователи

ТФОМС

Страховщики

ЛПУ

Застрахованные

ДО

ФФОМС

Страхователи

ТФОМС

Страховщики

ЛПУ

Застрахованные

ПОСЛЕ

Рисунок 2.1 - Схема процесса принятия решения в системе ОМС[31]

Функции страховщиков (страховые медицинские организации, СМО) не заканчиваются лишь на выдаче полиса, а застрахованных - в получении полиса от СМО и услуг от ЛПУ. Страхователи в лице работодателей сейчас не решают вопрос, с какой страховой организацией заключить договор ОМС, какая организации будет обслуживать их сотрудников, это право перешло непосредственно к застрахованным.

Обязанностью СМО остается защита интересов застрахованных, иными словами они должны решить вопросы при поступлении обращений, застрахованных о неправильной организации работы ЛПУ, неудовлетворительном качестве медицинских услуг или невозможности получения бесплатной лекарственной помощи через проведение местных проверок и экспертиз. Если застрахованный не удовлетворен результатами работы своей СМО, он имеет право на замену СМО раз в год[32].

Право на замену ЛПУ, к которой прикреплен застрахованный, также имеет место. С введением индивидуального выбора СМО и ЛПУ, скорее всего, увеличится эффективность деятельности системы ОМС, поскольку организации будут конкурировать за получение большего количества пациентов-клиентов, что означает для них больший поток денежных средств.

Напомним, что в связи с изменениями системы взаимодействия страховщиков, страхователей и застрахованных в системе ОМС изменилось и финансовое обеспечение ОМС. В соответствии с ч. 5 ст. 38 Федерального закона № 326-ФЗ территориальный фонд заключает со страховой медицинской организацией при наличии у нее списка застрахованных лиц договор о финансовом обеспечении ОМС. Денежные средства предоставляются по заявке страховой медицинской организации, исходя из расчета количества застрахованных в данной организации лиц. Для решения проблемы приписок, которыми занималось большинство ЛПУ первичного звена с целью повышения размера финансирования, вместо системы оплаты за оказанные услуги была введена подушевая система финансирования.

В современном понимании подушевое финансирование в рамках медицинского страхования определяется как механизм оплаты, при котором поставщики медицинских услуг получают фиксированную сумму в месяц на застрахованного для возмещения затрат на оказание оговоренного перечня медицинских услуг в течение определённого времени и на определенных условиях. При недостатке средств по окончании отчетного периода ЛПУ предоставляют счет на размер недостатка средств, при избытке - он превращается в прибыль ЛПУ, при этом 10% экономии возвращается СМО. Суть подушевой системы состоит не только в устранении проблемы приписок, но и оздоровлении состояния здоровья населения. Поскольку первичное звено ЛПУ будет заинтересовано в меньшем количестве обращений, большего числа прикрепленных застрахованных, то они будут поощрять профилактические работы. Подушевая система также позволяет ЛПУ заранее планировать общий объем финансирования медицинской помощи, а страховщикам - сократить расходы на ведение дела.

Несмотря на все положительные изменения в системе, возникает вопрос рациональности наличия страховщиков в системе ОМС. Во- первых, наличие СМО увеличивает расходы ЛПУ на ведение дела. Согласно п. 132 Приказа Минздравсоцразвития России от 28.02.2011 N 158н «Об утверждении Правил обязательного медицинского страхования»[33] медицинская организация и СМО в соответствии с договором на оказание и оплату медицинской помощи ежемесячно проводят сверку расчетов и составляют акт, причем данные выводятся ЛПУ на каждого страховщика отдельно. В данном случае увеличиваются расходы на выявление страховщиком определенного застрахованного, а также расходы на оформление документации.

Во- вторых, наличие СМО порождает лишние расходы у территориальных фондов. Ежемесячно территориальные фонды направляют данные по подушевому финансированию в СМО для того, чтобы они произвели расчет с ЛПУ. Им также приходится работать с большим количеством документов относительно застрахованных, чтобы рассчитать предполагаемое финансирование. Весь процесс андеррайтинга возложен на территориальные фонды, а расчеты тарифов уже изначально были произведены фондами ОМС и Минздравом РФ. По сути СМО в системе ОМС распределяют денежные потоки из ТФОМС в ЛПУ за комиссионные, при этом не принимая на себя никакого риска. Контрольная функция их же сводится к слежению за качеством оформления медицинской документации, а точнее - это инструмент для изъятия части денег, заработанных ЛПУ, в виде штрафных санкций. Тем более с введением подушевой системы финансирования в большем выигрыше остается никто иной, как страховые компании, поскольку сокращаются их аквизиционные расходы, которые были итак изначально заложены в размер комиссии. Таким образом, ОМС становится абсолютно безубыточным бизнесом для СМО, более того работа в данной системе дает еще им доступ и связи к большому кругу ЛПУ, что позволит СМО расширить и свой продукт ДМС. Из-за столь привлекательного бизнеса на рынке страхования медицинских услуг идёт жёсткая конкурентная борьба.[34]

Еще одним негативным моментом является неотлаженная система индивидуального выбора страховых организаций. В России существует низкий уровень информированности населения о страховых компаниях. Это приводит к тому, что застрахованные будут выбирать компании по принципу популярности, что на слуху. Такое действие непременно приведет к монополизации рынка, тем более с введением нового требования об увеличении уставного капитала СМО с 60 тыс. руб. до 120 тыс. руб. мелкие компании не имеют иного выхода, чем уйти с рынка. Таким образом, цель увеличения конкуренции на рынке страхования медицинских услуг будет не только не выполнена, а, наоборот, реформы приведут к сокращению количества игроков на рынке.

Не менее важной является проблема реализации права застрахованного гражданина на получения медицинской помощи в частной клинике. Согласно ФЗ № 326 застрахованному гражданину предоставлено тройное право выбора: страховой медицинской организации, медицинской организации и лечащего врача.

Впервые у застрахованного гражданина появилось право лечиться в коммерческих клиниках, однако данное право на практике реализовать достаточно сложно. Фактически право застрахованного гражданина, желающего получать медицинские услуги в частной клинике, нивелируется субъективным желанием руководства клиники участвовать в системе ОМС.

Решить данную проблему возможно только путем введения в ФЗ № 326 обязательной нормы оказания медицинской помощи застрахованным гражданам медицинскими учреждениями всех форм собственности, на основании выданной им лицензии на осуществление медицинской деятельности.

Следующей видится проблема организации персонифицированного учета застрахованных граждан в сфере обязательного медицинского страхования. Связана она с отсутствием единого образца страхового полиса.

На сегодняшний день существует более 150 вариантов полисов обязательного медицинского страхования, не имеющих специальных степеней защиты[35]. Идентифицировать застрахованного гражданина в едином электронном регистре невозможно по причине его отсутствия в медицинских учреждениях. На практике все это приводит к возникновению сомнений в подлинности документа и как следствие - отказу в оказании медицинской помощи, а, следовательно, нарушению прав застрахованного гражданина.

Одной из проблем в сфере реализации прав граждан на получение качественной медицинской помощи по системе страхования ОМС является сфера осуществления контроля качества оказанной застрахованным гражданам медицинской помощи. Правовая коллизия заключается в том, что страховая медицинская организация для проведения контроля качества предоставления медицинской помощи заключает договор подряда с экспертами, включенными в реестр территориального фонда ОМС. Если после проведения экспертизы, вынесенный экспертом Акт обжалуется, проводится повторная экспертиза другим экспертом[36].

В результате страховая медицинская организация должна заплатить трижды: эксперту за работу ненадлежащего качества; территориальному фонду ОМС - в виде штрафа за экспертную работу ненадлежащего качества, выполненную экспертом из реестра ТФОМС; застрахованному лицу, которое обратилось в страховую медицинскую организацию с жалобой на оказание медицинской помощи и оказалось обманутым экспертной работой ненадлежащего качества, выполненной экспертом из реестра ТФОМС в случае, если результаты экспертизы признаны другим экспертом из реестра ТФОМС, приглашенного ТФОМС, необоснованными.

Можно было бы заключить договор подряда с руководителем СМО и специально предупреждать эксперта о том, что если результаты его деятельности будут оспорены ТФОМС, то он возвращает страховой медицинской организации свой гонорар и выплачивает штраф, равный штрафу, выставленному ТФОМС к оплате СМО[37]. В свою очередь, это может привести к тому, что ни один эксперт на таких условиях работать не станет.

На наш взгляд, выход из сложившегося правового конфликта видится в создании федеральной службы экспертного контроля, подчиняющейся Федеральному фонду обязательного медицинского страхования, для осуществления контроля за работой экспертов, включенных в реестры ТФОМС.

Проблемы в сфере осуществления контроля качества оказанной застрахованным гражданам медицинской помощи на этом не заканчиваются. Договором, заключаемым страховой медицинской организацией с медицинской организацией предусмотрены штрафные санкции за ненадлежащее качество оказанной медицинской помощи, повлекшее нанесение вреда здоровью или причинившее смерть застрахованному лицу[38].

Одновременно, к страховой медицинской организации, согласно договора о финансовом обеспечении обязательного медицинского страхования, со стороны ТФОМС за нарушение деятельности СМО по осуществлению контроля объемов, сроков, качества и условий предоставления медицинской помощи, применяется штраф в размере 10 % от суммы средств, перечисленных ТФОМС за период, в котором допущены нарушения, то есть в размере нескольких сот тысяч или миллионов рублей[39].

Подобная практика является социально нерациональной, несправедливой и опасной, так как распределяет ответственность в системе ОМС без учета потенциального риска причинения вреда жизни и здоровью человека, возлагая основную ответственность на организации, не способные нанести указанный вред, что фактически стимулирует безнаказанность и никоим образом не препятствует росту дефектов качества медицинской помощи.

Штрафные санкции должны быть соизмеримы степени социальной опасности организации. Медицинская организация, причинившая вред жизни и здоровью гражданина должна нести большую финансовую ответственность по сравнению со страховой медицинской организацией, которая не несет абсолютно никакой социальной опасности для гражданина ненадлежащим исполнением бюрократических формальностей (проведение экспертизы, заполнение акта экспертизы, соблюдение сроков и объемов экспертиз).

Следующая проблема связанна с отсутствием перечня услуг, предоставляемых бесплатно застрахованным гражданам по Программе государственной гарантии в составе различных видов медицинской помощи. В указанной Программе перечислены виды медицинской помощи, но не говорится, какие именно услуги внутри этой помощи должны быть оказаны, что необходимо делать бесплатно. А в Законе «Об основах охраны здоровья граждан в Российской Федерации» сказано, что платно оказываются услуги, не входящие в Программу госгарантий.[40]

Подобная двусмысленность приводит на практике к коррупции среди медицинских работников, если пациент сможет договориться с врачом, то ему будет оказана бесплатно та помощь, которая предоставляется платно. Услуги, предоставляемые бесплатно в рамках Программы государственной гарантии должны быть предельно четко перечислены, кроме того данный перечень услуг должен быть доступен для ознакомления пациентов во всех медицинских учреждениях.

Сегодня остро стоит проблема о внедрении в систему обязательного медицинского страхования лекарственного страхования, которое позволит снизить риски возникновения заболеваний и повысить доступность лекарственных средств. Выявленные проблемы относятся к проблемам правового характера и требуют внесение изменений в действующее законодательство.

Выводы:

В данной главе были рассмотрены сущность и принципы обязательного медицинского страхования, сформулированы преимущества и недостатки обязательного медицинского страхования с точки зрения застрахованных лиц, анализ которых позволил выявить слабые стороны системы ОМС в Российской Федерации. Также, нами были систематизированы проблемы организации медицинского обслуживания, с которыми ежедневно сталкиваются медицинские работники, решение которых позволит повысить эффективность оказываемой медицинской помощи.

Было установлено, что особая роль в достижении поддержания здоровья нации и достойного уровня жизни отводится медицинскому страхованию, так как именно оно позволяет в условиях снижения реальных доходов населения стать приоритетным направлением социальной политики государства, позволяющим обеспечить страховую защиту населения РФ. Медицинское страхование представляет собой систему защиты здоровья и социального обеспечения, дающей гарантию всем гражданам РФ квалифицированной медицинской помощи, независимо от их социального положения и уровня доходов, в объемах и на условиях соответствующих программ.

Обязательное медицинское страхование - это составная часть системы государственного социального страхования, которая даёт возможность получить медицинскую помощь за счет средств ОМС в объеме и на условиях соответствующих программ ОМС. Обязательное медицинское страхование закреплено в Федеральном законе от 29 ноября 2010 г. № 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации".

Российская страховая медицина кардинально отличается не только от американской, но и многих европейских систем медицинского страхования. С одной стороны, российское государство гарантирует всем без исключения гражданам доступность базового комплекса медицинских услуг за счет обязательного страхования. При этом страхование работающих граждан осуществляют работодатели по определенной процентной ставке (5,1% от начисленной заработной платы). Медицинское страхование неработающих граждан, а также тех категорий населения, которые в силу возраста, состояния здоровья или по иным причинам не могут осуществлять трудовую деятельность, финансирует государство за счет средств федерального бюджета. Это позволяет говорить о высокой социальной ответственности российского государства перед своими гражданами.

Но с другой стороны, на практике работодатели занижают декларируемую заработную плату своих работников с целью сокращения расходов и в целом на социальное страхование, и на обязательное медицинское страхование. Кроме этого, государственное финансирование системы обязательного медицинского страхования не является целевым, равно как и то, что средства, поступающие в Фонд обязательного медицинского страхования в качестве взносов работодателей, не учитываются на целевых счетах граждан. Более того, весьма часто средств, перечисляемых работодателями на обязательное медицинское страхование своих работников, недостаточно для оказания необходимой помощи, что означает увеличение объемов дотаций и субвенций из федерального бюджета на покрытие дефицита Фонда медицинского страхования.

На основе проведенного анализа основных показателей работы страховых медицинских организаций РФ можно сделать вывод, что особо остро стоит вопрос о достаточности финансирования медицинской помощи, поскольку соотношение между работающим и неработающим населением РФ стремится к преобладанию последнего. Поэтому дальнейшее развитие системы ОМС должно основываться на обеспечении устойчивого финансирования медицинских учреждений, которое может достигаться путем привлечения дополнительных источников финансирования (например, средства Пенсионного фонда РФ, направленные на оказание адресной медицинской помощи неработающим пенсионерам).

Кроме того, необходимо усилить контроль за деятельностью территориальных органов исполнительной власти, занимающихся страхованием неработающего населения, разработать механизм рационализации использования денежных средств, направляемых на оплату медицинской помощи, который должен заключаться в оптимизации лечебного процесса, а также расширить возможности участия населения в системе медицинского страхования путем оформления полисов ДМС.

Заключение

Проведенное исследование показало важность системы обязательного медицинского страхования. Важнейшей функцией указанной системы является обязанность государства создать ряд организационно-правовых и экономических мероприятий, в результате которых застрахованное лицо получит необходимую медицинскую помощь бесплатно. Данная помощь будет оказана за счет средств Фонда обязательного медицинского страхования РФ. Таким образом государство удовлетворяет потребность населения в социальной защите. Система обязательного медицинского страхования аккумулирует в себе денежные средства страхователей. Исследуемая система базируется на ряде принципов. Важнейшими из которых являются: всеобщность, государственность, некоммерческий характер.

На сегодняшний день обязательное медицинское страхование становится важным звеном, активно участвующим в реформировании национального здравоохранения. Для реализации государственной политики в области обязательного медицинского страхования граждан созданы Федеральный и территориальные фонды обязательного медицинского страхования. Непосредственно аккумулируют денежные средства и затем направляют их медицинским учреждениям в соответствии с договорами на оплату медицинской помощи по ОМС медицинские организации. Было установлено, что отечественная система значительно отличается от систем медицинского страхования ряда зарубежных стран, в частности, США, Корее, Сингапура.

Также в работы были исследованы базовые принципы финансирования системы обязательного медицинского страхования, изучено современное состояние финансирования ОМС в Российской Федерации, опираясь на основные показатели работы страховых медицинских организаций. Проведенный анализ дал возможность заключить, что в целом система ОМС в России функционирует нормально.

На основе проведенного анализа основных показателей работы страховых медицинских организаций РФ можно сделать вывод, что особо остро стоит вопрос о достаточности финансирования медицинской помощи, поскольку соотношение между работающим и неработающим населением РФ стремится к преобладанию последнего. Поэтому дальнейшее развитие системы ОМС должно основываться на обеспечении устойчивого финансирования медицинских учреждений, которое может достигаться путем привлечения дополнительных источников финансирования (например, средства Пенсионного фонда РФ, направленные на оказание адресной медицинской помощи неработающим пенсионерам).

В процессе написания работы было установлено, что обязательное медицинское страхование регулируется нормами ФЗ «Об обязательном медицинском страховании в Российской Федерации». В отличие от предыдущего Закона Федеральный закон № 326-ФЗ не регулирует деятельность по организации добровольного медицинского страхования.

Анализ правового регулирования обязательного медицинского страхования позволил выделить ряд проблем, к числу которых относится не урегулированная на практике, но прописанная в законов возможность лечиться застрахованным лицам в частным клиниках, отсутствие единообразной формы полисов, проблема о внедрении в систему обязательного медицинского страхования лекарственного страхования, которое позволит снизить риски возникновения заболеваний и повысить доступность лекарственных средств. Выявленные проблемы относятся к проблемам правового характера и требуют внесение изменений в действующее законодательство.

Библиография

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016) (с изм. и доп., вступ. в силу с 01.07.2017)

- Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 19.12.2016) "О некоммерческих организациях" (с изм. и доп., вступ. в силу с 01.07.2017)

- Федеральный закон от 30.12.2006 № 275-ФЗ (ред. от 23.07.2013) «О порядке формирования и использования целевого капитала некоммерческих организаций»

- Федеральный закон от 21.11.2011 № 328-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части формирования и использования целевого капитала некоммерческих организаций»

- Федеральный закон от 19.05.1995 № 82-ФЗ (ред. от 08.03.2015) «Об общественных объединениях»

- Устав ГБОУ СОШ №49. – М., 2014.

- Воеводина Н.Н. Некоммерческие организации: бухгалтерский учет, налоги и новые возможности. – М., 2012. – С.63.

- Грищенко А. В. Методические аспекты формирования и налогообложения целевого капитала некоммерческих организаций // Вестник Воронежского государственного университета. Серия: Экономика и управление. 2013. № 1. С. 167–174.

- Грищенко А.В. Механизмы формирования финансовых ресурсов некоммерческих организаций//Вестник Финансового университета. 2014. № 4 (82). С. 64-74.

- Захарычева А.М. Оценка современной структуры и источников финансового обеспечения высшего образования//Финансы и кредит. – 2008. - №24 (312).

- Кутьева Д. А. Управление финансовыми ресурсами в некоммерческой организации. Автореферат. – СПб., 2015. – С.9.

- Ларина Л.Р. Финансирование российских некоммерческих организаций: совершенствование, оптимизация источников. Дисс., Ульяновск, 2014. – С.10.

- Подушевое финансирование: за и против. – Астана, 2013.

- Подъяблонская Л.М. Финансы. – М.: ЮНИТИ, 2011. – С.32.

- Развитие финансово-экономической устойчивости российских НКО. Аналитическая записка. – М., 2013. – С.11.

- Россия` 2014: Стат. справочник/ Росстат. – М., 2014. – С.7.

- Савченко П.В., Погосова И.А., Жильцов Е.Н. Экономика общественного сектора. – М.: ИНФРА-М, 2010. – С.615.

- Сесявин Е.А. Понятия «некоммерческая организация», «социально-ориентированная некоммерческие организация» и «третий сектор» В России//Фундаментальные и прикладные исследования в современном мире. 2015. № 9-2. С. 136-140.

- Субанова О.С. Фонды целевых капиталов некоммерческих организаций: формирование, управление, использование: монография. – М.: КУРС, 2011. – С.6.

- Финансы/Под ред. А.Г. Грязновой. – М.: Финансы и статистика, 2012. – С.24.

- Чигрова Н.В. Формирование финансовых ресурсов бюджетных и автономных учреждений//Вестник Оренбургского государственного университета. 2011. № 8. С. 197-203

-

Подъяблонская Л.М. Финансы. – М.: ЮНИТИ, 2011. – С.32. ↑

-

Савченко П.В., Погосова И.А., Жильцов Е.Н. Экономика общественного сектора. – М.: ИНФРА-М, 2010. – С.615. ↑

-

100 вопросов про НКО: Что нужно знать, чтобы ваша деятельность была успешной?/Мини-справочник для руководителя некоммерческой организации. – М.: Агентство социальной информации, 2012. – С.45. ↑

-

Финансы/Под ред. А.Г. Грязновой. – М.: Финансы и статистика, 2012. – С.24. ↑

-

Федеральный закон от 30.12.2006 № 275-ФЗ (ред. от 23.07.2013) «О порядке формирования и использования целевого капитала некоммерческих организаций» ↑

-

Федеральный закон от 21.11.2011 № 328-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части формирования и использования целевого капитала некоммерческих организаций» ↑

-

Субанова О.С. Фонды целевых капиталов некоммерческих организаций: формирование, управление, использование: монография. – М.: КУРС, 2011. – С.15. ↑

-

Субанова О.С. Фонды целевых капиталов некоммерческих организаций: формирование, управление, использование: монография. – М.: КУРС, 2011. – С.15. ↑

-

Субанова О.С. Фонды целевых капиталов некоммерческих организаций: формирование, управление, использование: монография. – М.: КУРС, 2011. – С.19. ↑

-

Субанова О.С. Фонды целевых капиталов некоммерческих организаций: формирование, управление, использование: монография. – М.: КУРС, 2011. – С.20. ↑

-

Субанова О.С. Фонды целевых капиталов некоммерческих организаций: формирование, управление, использование: монография. – М.: КУРС, 2011. – С.24. ↑

-

Чигрова Н.В. Формирование финансовых ресурсов бюджетных и автономных учреждений//Вестник Оренбургского государственного университета. 2011. № 8. С. 197-203 ↑

-

Заббарова О.А Экономическое содержание критерия эффективности деятельности бюджетных организаций. – Режим доступа: http://auditfin.com/fin/2007/5/Zabbarova/Zabbarova%20.pdf ↑

-

Захарычева А.М. Оценка современной структуры и источников финансового обеспечения высшего образования//Финансы и кредит. – 2008. - №24 (312). ↑

-

Воеводина Н.Н. Некоммерческие организации: бухгалтерский учет, налоги и новые возможности. – М., 2012. – С.63. ↑

-

Скамай Л. Г. Страховое дело : учебник. М. : Юрайт, 2011.С.87 ↑

-

Страхование: теория, практика, управление: монография / под ред. д.э.н., профессора Ю.Н. Воробьева — Симферополь: ДТАИПИ, 2014. С.34 ↑

-

Бабич А.М. Государственные и муниципальные финансы: учебник для вузов / А.М. Бабич, J1.H. Павлова. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2017. С.76 ↑

-

Третяк Д.Д. Совершенствование механизма социального страхования на примере стран с развитой экономикой // Общество: политика, экономика, право. 2016. № 2. С. 53-59. ↑

-

Бакиров, А. Ф. Формирование и развитие рынка страховых услуг / А.Ф. Бакиров, Л.М. Кликич. - М.: Финансы и статистика, 2016. -С.89 ↑

-

Третяк Д.Д. Совершенствование механизма социального страхования на примере стран с развитой экономикой // Общество: политика, экономика, право. 2016. № 2. С. 53-59. ↑

-

Федеральная служба государственной статистики [Электронный ресурс]. — Режим досту¬па: www.gks.ru/ (дата обращения 11.04.2017). ↑

-

Захаров, М. Л. Социальное страхование в России. Прошлое, настоящее и перспективы развития / М.Л. Захаров. - М.: Проспект, 2016.С.99 ↑

-

Третяк Д.Д. Совершенствование механизма социального страхования на примере стран с развитой экономикой // Общество: политика, экономика, право. 2016. № 2. С. 53-59. ↑

-

Третяк Д.Д. Совершенствование механизма социального страхования на примере стран с развитой экономикой // Общество: политика, экономика, право. 2016. № 2. С. 53-59. ↑

-

Захаров, М. Л. Социальное страхование в России. Прошлое, настоящее и перспективы развития / М.Л. Захаров. - М.: Проспект, 2016.С.121 ↑

-

Никульченкова Е.В. Правовое содержание трудового договора // Развитие дорожно-транспортного и строительного комплексов в освоении стратегически важных территорий Сибири и Арктики: вклад науки: сб-к материалов междунар. науч.-практич. конф. ФГБОУ ВПО «СибАДИ». - Омск. Изд-во: ФГБОУ ВПО «СибАДИ», 2014. - С. 130-133. ↑

-

Об обязательном медицинском страховании в Российской Федерации: федер. закон от 29 ноября 2010 г. № 326-ФЗ (с изм. доп. о т28.12.2016 ) // СЗ РФ. - 2010. - № 49. - Ст. 6422; 2013. - № 52 (Часть 1). - Ст. 6955. ↑

-

Долинская В.В. Обязательное страхование: вопросы правового регулирования и классификации // Законы России: опыт, анализ, практика. - 2016. - № 9. - С. 5-12. ↑

-

Михайлова Ю.В., Сон И.М., Леонов С.А. Реформы системы здравоохранения. Предпосылки и основные принципы. Социальные аспекты здоровья населения. 2017. Т. 7. № 3. С. 1. ↑

-

Беккер П.Р. Обязательное медицинское страхование и добровольное медицинское страхова¬ние в России, проблемы и перспективы / П.Р. Беккер // Экономика и менеджмент: актуальные вопросы теории и практики. — 2015. — С. 27-33. ↑

-

Михайлова Ю.В., Сон И.М., Леонов С.А. Реформы системы здравоохранения. Предпосылки и основные принципы. Социальные аспекты здоровья населения. 2017. Т. 7. № 3. С. 1. ↑

-

Приказ Минздравсоцразвития России от 28.02.2011 N 158н (ред. от 11.01.2017) "Об утверждении Правил обязательного медицинского страхования" (Зарегистрировано в Минюсте России 03.03.2011 N 19998) ↑

-

Косаренко, Н. Н. Правовое обеспечение публичных интересов в сфере страхования / Н.Н. Косаренко. - М.: Wolters Kluwer, 2015.С.34 ↑

-

Попович Л.Д. Обязательное медицинское страхование: проблемы и перспективы // Руководитель бюджетной организации. - 2016. - № 1. - С. 41-44. ↑

-

Кулеева И.Ю. Правовая характеристика прав и обязанностей представителя // Наука XXI века: тенденции и перспективы. Сб-к материалов междунар. научн. конф. / Под. общ. ред. д.э.н., проф. А.И. Барановского. - Омск, 2014. - С. 35-37. ↑

-

Об утверждении Порядка организации и проведения контроля объемов, сроков, качества и условий предоставления медицинской помощи по обязательному медицинскому страхованию: приказ ФФОМС от 01 декабря 2010 г.. № 230 // Российская газета. - 2011. - 29.01. - № 57. ↑

-

Старченко А.А. Разбалансировка штрафных санкций в системе ОМС // Менеджер здравоохранения. - 2012. - № 1. - С. 16-18. ↑

-

Об утверждении формы типового договора о финансовом обеспечении обязательного медицинского страхования: приказ Министерства здравоохранения и социального развития Российской Федерации от 09 сентября 2010 г. № 1030н // Российская газета. - 2011. - 14.09. - № 247. ↑

-

Федеральный закон от 21.11.2011 N 323-ФЗ (ред. от 03.07.2016) "Об основах охраны здоровья граждан в Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2017) ↑

- Ручной этап развития вычислительной техники

- Эффективность менеджмента организации (Принципы оценки эффективности менеджмента)

- Эффективность государственного и муниципального управления (Содержание и сущность эффективности управления)

- Использование наглядного метода в начальной школе (Средства наглядности, используемые при организации процесса обучения)

- Классификация языков программирования высокого уровня (Основы теории языков программирования)

- Факторы, влияющие на эффективность управленческих решений (Сущность и этапы процесса принятия управленческих решений)

- Классификация языков программирования высокого уровня ( История развития высокоуровневых языков программирования)

- Проектирование базы данных Учета заработной платы (Описание предметной области. Постановка задачи)

- Распределение и использование прибыли как источник экономического роста предприятий (Теоретические аспекты управления прибылью)

- Потребительские свойства товаров (Потребительские свойства и их классификация)

- Коммерческая деятельность розничного торгового предприятия и направления ее совершенствования (Коммерческая работа по закупке товаров)

- Хозяйственная деятельность организации малого и среднего бизнеса (Теоретические основы деятельности организации малого и среднего бизнеса по торговому обслуживанию населения)