Федеральные налоги с юридических лиц и их экономическое значение (Налог на добавленную стоимость).

Содержание:

Введение

Налоговая система являются одним из важнейших экономических регуляторов, основой государственного регулирования экономики в условиях рыночных отношений этим обусловлена актуальность данной курсовой работы.

Эффективное функционирование финансово-хозяйственной жизни страны зависит от того насколько рационально заведен механизм действия фискальной политики и построена система налогообложения. Поэтому данная проблема относится к наиболее актуальным задачам современности.

Эта задача находит свое отражение в рассмотрении таких основополагающих элементов налоговой системы как Федеральные налоги с юридических лиц. С их помощью государство воздействует на достижение равновесного объема национального производства, экономической стабильности и полной занятости. В целом сущностью налогообложения является установление таких налогов и объемов государственных расходов, которые помогли бы развиваться экономики стабильно, без глубоких спадов.

В соответствии с законодательством все действующие в РФ налоги и сборы делятся на федеральные, региональные и местные. Такое деление соответствует мировому опыту крупных федеративных государств.

Целью данной работы является изучение федеральных налогов с юридических лиц на территории Российской Федерации.

В рамках этой общей цели определены следующие, связанные с ней задачи:

- теоретические основы основных федеральных налогов с юридических лиц;

- роль федеральных налогов в государственном регулировании экономики;

- доходы федеральных бюджетов от федеральных налогов с юридических лиц;

- анализ поступлений федеральных налогов на примере ООО «Скай Моторс».

Объектом исследования выступают федеральные налоги, взимаемые с физических лиц.

Предметом исследования является состав, структура и динамика федеральных налогов с юридических лиц в РФ.

Методами исследования послужили диалектический, логический, сравнительно-правовой, системно-структурный методы научного познания.

При написании работы использовалась следующая библиография: нормативно-правовые акты РФ, учебная литература и статьи печатных изданий российских авторов по теме работы, интернет – источники. Основным источником является Налоговый кодекс Российской Федерации, так как он является нормативно-правовой базой федеральных налогов.

Данная курсовая работа состоит из введения, 2 глав, заключения и списка использованных источников.

Во введении сформулированы актуальность, цели и задачи курсовой работы, объект и предмет исследования.

В первой главе рассмотрены теоретические основы федеральных налогов с юридических лиц, таких как: налог на добавленную стоимость, налог на добычу полезных ископаемых, акцизы, налог на прибыль организации, водный налог и государственная пошлина, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов.

Во второй главе рассмотрена роль и анализ поступлений федеральных налогов с юридических лиц в федеральный бюджет за 2017 и 9 месяцев 2019 года, так же проведен анализ на примере ООО «Скай Моторс».

1. Теоретические основы основных федеральных налогов с юридических лиц

1.1 Налог на добавленную стоимость

Значительную роль в формировании доходной части федерального бюджета и в общем развитии экономики страны играет налог на добавленную стоимость далее НДС.

НДС – это самый молодой налог их всех формирующих современные налоговые системы развитых стран мира. Создателем налога на добавленную стоимость был французский экономист М. Лоре, который в 1954г. разработал модель НДС, а в 1958г. она была введена во Франции.

В России НДС начал действовать с 1 января 1992 года. Первым законом о НДС назывался «О налоге на добавленную стоимость», а с 2001 года сформировалась статья 21 НК РФ.

Под налогом на добавленную стоимость понимают налог, а именно косвенный, который взимается с каждой продажи, начиная с производственного цикла и заканчивая продажей конечному покупателю.[1]

Налогоплательщиками налога на добавленную стоимость признаются:

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками налога на добавленную стоимость (далее в настоящей главе - налог) в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.[2]

Объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

2) передача на территории Российской Федерации товаров для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Налоговый период устанавливается как квартал.

Базовые ставки НДС:

- 10 % — продовольственные товары, кроме деликатесов, товары для детей, книжная продукция, периодика, за исключением рекламной и эротической и медицинские товары;

- 20 % — остальные товары, данная ставка действует с 1 января 2019 года, до 01.01.2018 действовала ставка 18%;

- 0 % — экспортирующие товары. [3]

Налоговая база определяется налогоплательщиком в зависимости от собственной реализации товаров, работ, услуг. Это стоимость отгруженных товаров суммы связанные с оплатой по реализации.[4]

Алгоритм расчета суммы НДС в упрощённом варианте можно представлен на рисунке 1.

НДС от реализации товаров, работ, услуг

НДС от полученных авансов, предоплаты

Налоговые вычеты

Рис. 1 – Алгоритм расчета налога на добавленную стоимость

Рассмотрев правовые основы налога на добавленную стоимость можно перейти к ситуации на рынке России и выводам.

Недостатком НДС является оптимизация или изменение налоговых ставок НДС. Если мы уменьшим налоговые ставки НДС, то доход бюджета будет значительно снижаться, что приведёт к его дефициту. С другой стороны, если мы повысим ставки, организации будут искать пути к уклонению от налога, этого нельзя допустить, так как бюджет государства недополучит финансовые средства. [5]

Для решения данной проблемы необходимо выделить среднюю ставку налога, то есть предприятия не будут уклоняться от налога и одновременно пополнять бюджет. Другой проблемой является экспорт товаров, так как он не облагается НДС, предприятия пытаются уклониться от НДС, то есть если даже предприятия не производят экспорт, то по документам проводят как экспортируемый, далее пытаются реализовать на территории Российской Федерации. [6]

На сегодняшний день эта проблема решается таможенными органами, которые обладают определёнными полномочиями. Из всего вышесказанного можно сделать вывод о том что, НДС составляет треть бюджета РФ, а именно 32%. Так же следует отметить, что повышение ставки НДС с 18% до 20% связанно не стабильностью экономики России на текущий день и в очередной раз свидетельствует о том, что НДС играет значительную роль в формировании доходной части бюджета. Правительство Российский Федерации планирует увеличить доходы бюджета в 2019 году в том числе за счет поступления НДС.

1.2 Налог на прибыль организаций

В России налог действует с 1992 года. Первоначально назывался «налог на прибыль предприятий», с 1 января 2002 года регулируется главой 25 Налогового кодекса Российской Федерации и официально называется «налог на прибыль организаций».

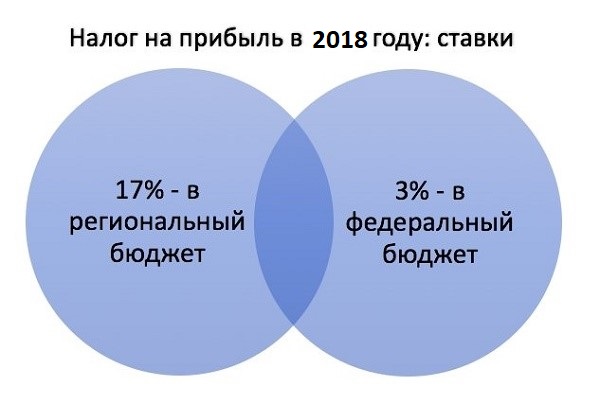

Базовая ставка составляет 20 процентов, которые распределяться по уровням бюджета следующим образом, представленным на рисунке 2.[7]

Рис. 2 – Ставки налога на прибыль организации по уровням бюджета до 2020 года.

Налог на прибыль является прямым налогом, так как его сумма находится в прямой зависимости от конечного финансового результата организации - прибыли.

В соответствии со статьей 246 Налогового кодекса Российской Федерации:[8]

1) Налогоплательщиками налога на прибыль признаются Российские организации; иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

При этом прибылью для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов.

Для иностранных организаций, осуществляющих деятельность в Российской Федерации - доходы, полученные от источников в Российской Федерации (для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства - полученный через постоянные представительства доход, уменьшенный на величину расходов представительств; для других иностранных организаций - доход от источников в РФ (дивидендов, доходы от сдачи в аренду, доходы от международных перевозок и т.д., согласно ст. 309 Налогового кодекса Российской Федерации).

Порядок определения доходов и их классификация определены статьей 248 Налогового кодекса Российской Федерации. Доходы определяются на основании первичных документов, подтверждающих полученные налогоплательщиком.

Доходы — это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

Некоторые доходы освобождены от налогообложения. Их перечень предусмотрен ст. 251 НК РФ.[9]

Для большинства видов хозяйственной деятельности определен перечень наиболее часто встречаемых доходов, не учитываемых при налогообложении.[10]

Расходы. Группировка расходов

Расходы — это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основные средств и пр.), и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.). Кроме того, существует закрытый перечень расходов, который нельзя учитывать по налогообложению прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и пр.

Расходами признаются обоснованные и документально подтвержденные, осуществленные (понесенные) налогоплательщиком расходы.

Прямые расходы ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Это значит, что прямые расходы учитываются в уменьшение налоговой базы по налогу на прибыль организаций только по мере реализации продукции (работ, услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.[11]

Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров (выполнением работ, оказанием услуг)

Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода.

Расходы, установленные в ст. 270 НК РФ, не уменьшают полученные организацией доходы. Этот перечень закрытый и расширительному толкованию не подлежит. Все поименованные в нем расходы, ни при каких обстоятельствах не могут уменьшать доходы организации.[12]

При расчете налога на прибыль организаций, налогоплательщик должен четко знать, какие доходы и расходы он может признать в этом периоде, а какие нет. Даты, на которые признаются расходы и доходы для целей налогообложения, определяются двумя различными методами. (ст. 271-273 НК РФ)

Метод начисления. При ведении налогоплательщиком налогового учета методом начисления дата признания дохода/расхода не зависит от даты фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов. Доходы (расходы) при методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся).

Кассовый метод. При применении налогоплательщиком кассового метода ведения налогового учета доходы/расходы признаются по дате фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов.

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Расчет налоговой базы должен содержать (cт. 315 НК РФ):[13]

- Период, за который определяется налоговая база

- Сумма доходов от реализации, полученных в отчетном (налоговом) периоде

- Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации

- Прибыль (убыток) от реализации

- Сумма внереализационных доходов

- Прибыль (убыток) от внереализационных операций

- Итого налоговая база за отчетный (налоговый) период

- Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Рассмотрев теоритические аспекты налога на прибыль организации можно сделать вывод, что федеральная казна, ранее претендовавшая только на 2% от искомого сбора, теперь получает на 1% больше, следовательно, региональный бюджет этот процент потерял, и вместо 18% сегодня имеет только 17%.[14] Данное решение было принято Министерством финансов Российской Федерации для того, что бы перераспределить денежные средства в пользу менее обеспеченных (бедных) регионов.

В общем объеме поступлений в федеральный бюджет налог на прибыль составляет примерно 9% исходя из данных за 8 месяцев 2018 года, что свидетельствует о незначительной роли в федеральном бюджете. [15]

1.3 Акцизы

Акцизы являются федеральным косвенным налогом, включаемым в стоимость подакцизных товаров и оплачиваемым покупателями подакцизных товаров, регулируются НК РФ (главой 22 «Акцизы») и обязательны к применению на всей территории Российской Федерации.

Налогоплательщиками акциза признаются (ст. 179 НК РФ):

- организации;

- индивидуальные предприниматели;

- лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Евразийского экономического союза, определяемые в соответствии с правом Евразийского экономического союза и законодательством Российской Федерации о таможенном деле.[16]

Налоговый кодекс РФ дает исчерпывающий перечень подакцизных товаров:

- спирт этиловый из всех видов сырья, за исключением спирта коньячного;

- спиртосодержащая продукция с объемами долей этилового спирта более 9%;

- алкогольная продукция;

- пиво;

- табачная продукция;

- автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с);

- автомобильный бензин;

- дизельное топливо;

- прямогонный бензин;

- моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей и др.[17]

Порядок расчета акциза определяется как ставка акциза умноженная на налоговою базу. Различают несколько способов расчета суммы акциза:

- по твердой ставке;

- по адвалорной ставке;

- по комбинированной ставке.

Ст. 182 НК РФ признает объектом налогообложения определенный перечень операций, совершаемых с подакцизными товарами. К ним относятся как операции по реализации на российской территории налогоплательщиками произведенных ими подакцизных товаров, операции по получению и оприходованию подакцизной продукции, отдельные виды передачи подакцизных товаров, в том числе на давальческой основе, операции по перемещению подакцизных товаров через таможенную границу РФ.[18]

Согласно ст. 182 НК РФ, реализацией подакцизных товаров признается передача прав собственности на подакцизные товары одним лицом другому лицу на возмездной или безвозмездной основе, а также использование их при натуральной оплате.

Объектом обложения акцизами признаются и некоторые операции по передаче на территории РФ произведенных подакцизных товаров:

- передача подакцизных товаров, произведенных из давальческого сырья, собственнику указанного сырья либо другим лицам;

- передача в структуре организации произведенных подакцизных товаров для дальнейшего производства не подакцизных товаров;

- передача лицами произведенных ими подакцизных товаров для собственных нужд. Полный перечень представлен в НК РФ.[19]

Подведем итог акцизы формируют цену товара, и фактически, его уплата переносится перекладывается на покупателя. Введенный в Российской Федерации с 1992 года, этот налог заменил, вместе с НДС, налог с оборота.

Поступления данного налога в настоящее время составляют порядка 8 процентов общего объема налоговых поступлений в федеральный бюджет Российской Федерации.[20]

1.4 Налог на добычу полезных ископаемых

Введен в действие с 1 января 2002 года. Введение налога направлено на решение задачи экономического принуждения природопользователей к бережному и экономному использованию природных ресурсов. Поступления данного налога должны стать основным источником финансирования общегосударственных мероприятий по воспроизводству и сохранению окружающей природной среды.

Плательщики налога - пользователи недр. Обязаны встать на учет по месту нахождения пользуемого участка недр.

Объектом налогообложения признаются:

- полезные ископаемые, добытые из недр на территории РФ;

- полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию;

- полезные ископаемые, добытые за пределами территории РФ.[21]

Главой 26 Налогового кодекса установлены следующие виды налоговых ставок:[22]

• Адвалорные ставки (в процентах) – применяются в отношении налоговой базы, определяемой как стоимость добытого полезного ископаемого.

• Специфические ставки (в рублях за тонну) – применяются в отношении налоговой базы, определяемой как количество добытого полезного ископаемого.

- Льготная налоговая ставка 0 процентов (0 рублей).

Налоговой базой является:

- количество добытых полезных ископаемых – при добыче нефти, природного газа, газового конденсата (за исключением добытых на новых морских месторождениях углеводородного сырья), угля, а также многокомпонентных комплексных руд, добываемых на участках недр, расположенных полностью или частично на территории Красноярского края;

стоимость добытых полезных ископаемых при добыче других полезных ископаемых, а также при добыче нефти, природного газа, газового конденсата на новых морских месторождениях углеводородного сырья.

Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого.

Стоимость добытых полезных ископаемых определяется следующими способами:

- исходя из сложившихся цен реализации добытых полезных ископаемых;

- исходя из сложившихся цен реализации без учета субсидий из бюджета на возмещение разницы между оптовой ценой и расчетной стоимостью;

- исходя из расчетной стоимости добытых полезных ископаемых. Способ оценки, исходя из расчетной стоимости полезных ископаемых, применяется в случае отсутствия их реализации в соответствующем налоговом периоде.[23]

Расчеты:

- стоимость добытого полезного ископаемого = количество добытого полезного ископаемого * стоимость единицы добытого полезного ископаемого;

- стоимость единицы добытого полезного ископаемого =

выручка от реализации добытого полезного ископаемого/

количество реализованного добытого полезного ископаемого;

- выручка от реализации полезных ископаемых = цена без учета ндс и акциза - сумма расходов налогоплательщика по доставке полезного ископаемого.[24]

Расчетная стоимость добытого полезного ископаемого определяется налогоплательщиком самостоятельно на основании данных налогового учета, при этом применяется тот порядок признания доходов и расходов, который предусмотрен для определения налоговой базы по налогу на прибыль организаций.

При определении расчетной стоимости учитываются следующие виды расходов, связанные с добычей полезных ископаемых:

Прямые расходы.[25]

Это могут быть материальные расходы, расходы на оплату труда, на амортизацию основных средств, используемых при добыче полезных ископаемых, суммы страховых взносов. Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с добычей полезных ископаемых. Указанные расходы, произведенные в течение налогового периода, распределяются между добытыми полезными ископаемыми и остатком незавершенного производства на конец налогового периода.

Косвенные расходы.

Это материальные расходы, расходы на ремонт основных средств, расходы на освоение природных ресурсов, на ликвидацию выводимых из эксплуатации основных средств, расходы, связанные с консервацией и расконсервацией производственных мощностей и объектов, прочие расходы.

Косвенные расходы распределяются между затратами на добычу полезных ископаемых и затратами на иную деятельность налогоплательщика пропорционально доле прямых расходов, относящихся к добыче полезных ископаемых, в общей сумме прямых расходов. Сумма косвенных расходов, относящаяся к добытым полезным ископаемым, полностью включается в расчетную стоимость добытых полезных ископаемых за соответствующий налоговый период.[26]

Для определения расчетной стоимости отдельного полезного ископаемого, необходимо из общей суммы расходов выделить часть расходов, соответствующую доле этого добытого полезного ископаемого в общем количестве добытых полезных ископаемых.[27]

Количество добытого полезного ископаемого определяется налогоплательщиком самостоятельно, в единицах массы или объема.

Ознакомившись с теоритическими аспектами налога на добычу полезных ископаемых следует отметить, что в целях исключения возможного резкого колебания мировых цен на экспортируемую нефть на доходы бюджета и доходы нефтяных компаний установлен особый порядок формирования налоговой базы, а также особая ставка налога на добычу этого полезного ископаемого. Сумма налога на добычу нефти рассчитывается как произведение величины налоговой базы и соответствующей налоговой ставки, определенной с учетом коэффициента, характеризующего динамику мировых цен на нефть, а также коэффициента, характеризующего степень выработанности конкретных участков недр. Так же изучив статистические данные за 8 месяцев 2018 года, можно сделать вывод, что основной долей поступлений в федеральный бюджет составляет налога на добычу полезных ископаемых, а именно 51%. Соответственно все сферы жизнедеятельности напрямую зависят от величины полученного налога. Этот факт говорит, о том что добыча полезных ископаемые это основная деятельность приносящая доход государству. [28]

1.5 Водный налог

Водный налог введен в Российской Федерации в 1999 году в соответствии с Федеральным Законом от 06.05.1998 №71-ФЗ «О плате за пользование водными объектами» (взамен платы за воду) с целью не только пополнения доходов бюджета (так как расширил круг налогоплательщиков), но и для решения следующих важнейших задач:

1. Рационаное и эффективное использование водного пространства и водных ресурсов страны, повышение ответственности за сохранение водных объектов и поддержание экологического равновесия.

2. Обеспечение восстановления и охраны водных объектов.[29]

В связи с этим налог имеет строго целевое назначение - не менее половины собираемых сумм налога федеральные и региональные власти обязаны направлять на финансирование данных мероприятий.

Организации и физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Кроме того, плательщиками водного налога признаются организации и индивидуальные предприниматели, которые пользуются подземными водными объектами на основании лицензий по Закону РФ от 21.02.92 № 2395-1 «О недрах» .

Объекты налогообложения - виды пользования водными объектами:

- забор воды из водных объектов;

- использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

- использование водных объектов без забора воды для целей гидроэнергетики;

- использование водных объектов для целей сплава древесины в плотах и кошелях.[30]

Налогоплательщик исчисляет сумму налога самостоятельно.

Сумма налога по итогам каждого налогового периода исчисляется как произведение налоговой базы и соответствующей ей налоговой ставки.

Общая сумма налога представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в отношении всех видов водопользования.[31]

В случае, если в отношении водного объекта установлены различные налоговые ставки, налоговая база определяется налогоплательщиком применительно к каждой налоговой ставке.

Анализируя работу, хотелось бы еще раз отметить важность и необходимость налогообложения водных объектов. Россия располагает богатыми ресурсными месторождениями. Необходимо использовать их рационально и не обкрадывать самих себя и будущие поколения, а действовать во благо своей страны, ведь от благополучия страны, в которой мы живем, зависит и наше личное благополучие. Однако этого можно добиться только путем совершенствования системы налогообложения природных ресурсов.

1.6 Государственная пошлина

В соответствии с Законом РФ «О государственной пошлине» под государственной пошлиной понимается обязательный и действующий на всей территории Российской Федерации платеж, взимаемый за совершение юридически значимых действий либо выдачу документов уполномоченными на то органами или должностными лицами.

Плательщиками государственной пошлины признаются организации и физические лица, в случае если они обращаются за совершением юридически значимых действий, предусмотренных главой 25 НК РФ, или выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины в соответствии с главой 25.3 НК РФ.[32]

К организациям относятся коммерческие и некоммерческие юридические лица, в том числе иностранные; органы государственной власти и управления, выполняющие в соответствии с Законом и Положениями функции управления муниципальным и государственным имуществом; крестьянские фермерские хозяйства, образованные до 1996 года и прошедшие перерегистрацию в налоговом органе как юридические лица.

К физическим лицам относятся граждане РФ, лица без гражданства и иностранные граждане, а также индивидуальные предприниматели, действующие без образования юридического лица.

К юридически значимым действиям по смыслу главы 25 НК РФ относятся, в частности:[33]

- нотариальные действия;

- государственная регистрация актов гражданского состояния;

- действия, связанные с приобретением гражданства РФ или выходом из гражданства РФ, а также с въездом в РФ или выездом из РФ;

- государственная регистрация юридических лиц, политических партий, средств массовой информации.

В главе 25.3 НК РФ не прописан объект обложения государственной пошлиной. Однако, исходя из текста данного документа, можно сделать предположение, что объектом обложения признаются:[34]

1) услуги судебных учреждений;

2) совершение нотариальных действий;

3) совершение действий, связанных с оформлением актов гражданского состояния;

4) совершение действий, связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, с въездом в Российскую Федерацию и выездом из Российской Федерации;

5) официальная регистрация программ для электронных вычислительных машин, базы данных и топологий интегральных микросхем;

6) совершение действий уполномоченными государственными учреждениями при осуществлении федерального пробирного надзора;

7) государственная регистрация юридического или физического лица, государственная регистрация выпуска ценных бумаг, средств массовой информации, за право вывоза (временного вывоза) культурных ценностей, за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц, за получение ресурса нумерации, а также совершение прочих юридически значимых действий.

Сроки уплаты государственной пошлины, установленные Налоговым кодексом РФ, могут быть изменены органом, совершающим юридически значимое действие, по ходатайству заинтересованного лица об отсрочке или рассрочке уплаты государственной пошлины в порядке, установленным ст. 333.41 Налогового кодекса РФ.[35] Государственная пошлина должна быть уплачена по месту совершения юридически значимых действий. Согласно Гражданскому кодексу РФ платежи на территории Российской Федерации осуществляются путем наличных и безналичных расчетов (ст. 140 Гражданского кодекса РФ)[36]

. Данное правило закреплено и в общей части Налогового кодекса РФ (ст. 58 Налогового кодекса РФ) и продублировано в статье, регулирующей порядок уплаты государственной пошлины. Доказательством уплаты государственной пошлины наличными денежными средствами является: - квитанция, выдаваемой плательщику банком; - квитанция, выдаваемой плательщику должностным лицом или кассой органа, в который произведена оплата.

Лишь при предоставлении указанных доказательств, подтверждающих уплату государственной пошлины в соответствующий бюджет, уполномоченный орган (должностное лицо) вправе совершить юридически значимое действие в отношении плательщика.

До введения в действие главы 25.3 Налогового кодекса РФ иностранным организациям, не имеющим в Российской Федерации ни рублевых счетов, ни филиалов, ни представительств, физическим лицам, не являющимся налоговыми резидентами РФ, предоставлялось право уплачивать государственную пошлину через уполномоченных представителей-резидентов Российской Федерации, имеющих валютные и рублевые счета. Обязанность по уплате государственной пошлины возникает: [37]

- в случае обращения за совершением юридически значимых действий, предусмотренных Налоговым кодексом РФ;

- если указанные лица выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины в соответствии с Налоговым кодексом РФ.

В первой главе рассмотрели теоретические аспекты федеральных налогов. Изучили порядок и особенности расчета, налогоплательщиков, объект налогообложения и другие элементы налогов. Выяснили что налоговые доходы являются доходной статьей федерального бюджета, в частности НДС и налог на добычу полезных.

2. Анализ поступлений федеральных налогов c юридических лиц

2.1 Роль федеральных налогов в государственном регулировании экономики

Важнейшими инструментами осуществления экономической политики государства и его воздействия на рыночную экономику являются налоги. Налоги — обязательные, безвозмездные, невозвратные, собираемые на регулярной основе платежи, которые взыскиваются уполномоченными государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах. Эффективное функционирование экономики полностью зависит от правильной системы налогообложения. Она необходима для того, чтобы обеспечить государственный аппарат финансовыми ресурсами, которые необходимы для достижения поставленных целей. При помощи налогов, льгот и финансовых санкций, являющихся неотъемлемой частью системы налогообложения, государство может оказывать влияние на экономическую деятельность организаций, создавая при этом равные условия всем участникам общественного производства. Без хорошо налаженной, четко действующей налоговой системы эффективная рыночная экономика невозможна.[38]

Налоговая система РФ включает в себя большое число налогов и различных других сборов, которые образуют три уровня: федеральный, региональный и местный.[39]

Федеральный бюджет играет важную роль в обеспечении социально-экономического развития страны. В процессе формирования федерального бюджета органы федеральной государственной власти осуществляют регулирование национальной экономики и социальной сферы.

Решение социальных и экономических проблем современного общества во многом обусловлено состоянием функционирования бюджетной системы, в том числе порядком формирования налоговых доходов федерального бюджета.

Одна из наиболее острых проблем бюджетной политики в условиях России — высокая чувствительность доходов к колебаниям внешней конъюнктуры. Важность этой проблемы определяется тем, что примерно треть всех доходов бюджетной системы и около половины налоговых доходов федерального бюджета составляют поступления от нефтегазового сектора, зависящие от непредсказуемых колебаний мировых цен на углеводороды. Последние прямо влияют на ставки вывозных пошлин на нефть и нефтепродукты, а также на ставки налога на добычу полезных ископаемых (далее по тексту — НДП) на нефть. Кроме того, цены на газ определяют стоимостной объем его экспорта, служащий базой экспортных пошлин на газ. Вместе с тем, изменение цен на нефть оказывает существенное воздействие на все ключевые показатели экономики: объем производства, цены, обменный курс и т. д., результатом чего может стать существенное косвенное влияние на бюджетные показатели. В то же время современное состояние функционирования налоговых доходов федерального бюджета далеко от совершенства. [40]

Проблемы формирования налоговых доходов федерального бюджета связаны с комплексом нерешенных вопросов социально-экономического плана: [41]

– государство не определилось со степенью изымаемых из национального дохода денежных средств, направляемых в федеральный бюджет;

– отсутствуют однозначные критерии выделения налоговых и неналоговых доходов федерального бюджета, что приводит к невозможности четкого определения налоговой нагрузки на хозяйствующих субъектов, произвольного увеличения изъятия их средств под видом неналоговых доходов.

В таких условиях формирование налоговых доходов федерального бюджета может играть роль сдерживающего фактора для развития экономики. В данных условиях важно выполнить анализ состава и структуры налоговых доходов федерального бюджета, тенденций изменений, наличествовавших в последние годы, а также четко сформулировать проблемы, имеющиеся в процессе формирования налоговых доходов федерального бюджета, а также возможные пути их решения.[42]

Роль федеральных налогов в финансовой системе РФ заключается не только в фискальной функции, но и в том, что они служат механизмом воздействия на общественное производство, структуру и динамику, размещение. Федеральные налоги могут оказывать влияние на деятельность организаций путем стимулирования либо сдерживания. При помощи федеральных налогов обеспечить свободу товарному рынку. Федеральные налоги являются составной частью доходов государственного и местных бюджетов, осуществляя через расходную часть возможность финансового воздействия на экономику.[43]

2.2 Доходы федеральных бюджетов от федеральных налогов с юридических лиц

Взимание налогов - древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Налоги появились с разделением общества на классы и возникновением государства, как взносы граждан, необходимые для содержания государственного аппарата.

Каждое государство для реализации присущих ему функций имеет доходы, которые представляют из себя денежные или материальные ресурсы, поступающие государству в процессе распределения или перераспределения национального дохода, национального богатства. Первоначально источниками доходов государства были личные повинности, военные добычи, натуральные подати и сборы, т.е. исторически во всем мире доходы государства складывались из натуральных доходов. По мере образования централизованных государств, появлявшихся на месте раздробленных феодальных княжеств, повинности феодалов постепенно заменяются на денежные налоги и сборы.[44]

В настоящее время, аккумулируя налоги в бюджетном фонде, государство финансирует важнейшие направления жизни и деятельности как общества в целом, так и отдельных индивидуумов: здравоохранение, образование, культура и искусство, правоохранительная деятельность, государственное управление, инвестиционная деятельность в областях промышленности и сельского хозяйства и многое другое.

Очень важно отметить, что именно за счет налоговых поступлений государству удается удовлетворить различные потребности его граждан. Доля налоговых поступлений в центральных бюджетах развитых стран составляет 80-90%. В России по федеральному бюджету за 2007 год сумма налоговых доходов составляет около 70%.[45]

Рассмотрим и проанализируем налоговые и неналоговые доходы бюджета за 2017 и 8 месяцев 2018 года. [46]

Налоговые и неналоговые доходы бюджета в 2017 г. (Данные Росстата)

|

Статья дохода |

Федеральный б-т, млрд руб |

Б-ты субъектов РФ, млрд руб |

|---|---|---|

|

Налоги, сборы за пользование природными ресурсами в т.ч. налог на добычу полезных ископаемых |

4090,3 |

72,6 |

|

НДС на товары, услуги, реализуемые на территории РФ |

3069,9 |

0,3 |

|

Доходы от внешнеэкономической деятельности |

2602,8 |

0,0 |

|

НДС на товары, ввозимые на территорию РФ |

2067,2 |

0,1 |

|

Акцизы по подакцизным товарам, производимым на территории РФ |

909,6 |

611,7 |

|

Налог на прибыль организаций |

762,4 |

2527,7 |

|

Доходы от использования имущества, находящегося в государственной и муниципальной собственности |

485,4 |

401,1 |

|

Платежи при пользовании природными ресурсами |

341,0 |

28,5 |

|

Доходы от оказания платных услуг и компенсации затрат гос-ва |

122,6 |

60,5 |

|

Доходы от продажи материальных и нематериальных активов |

119,3 |

128,9 |

|

Акцизы по подакцизным товарам, ввозимым на территорию РФ |

78,2 |

0,0 |

|

Безвозмездные поступления |

41,5 |

1771,7 |

|

НДФЛ |

0,0 |

3252,3 |

|

Налог на имущество |

0,0 |

1250,5 |

|

Налог на совокупный доход |

0,0 |

446,9 |

Общая сумма доходов в консолидированный бюджет составила 25243 млрд. руб. из них в федеральный бюджет поступило 14690,20 млрд. руб., а бюджет субъектов сумма поступлений составила 10552,80 млрд. руб. От общей суммы в федеральный бюджет поступило 58% всей величины доходов, следовательно в бюджет субъектов 42%. Из всех поступлений федеральный бюджет налоговые занимают центральное место и составляют 75% от общего объема 10977,6 млрд. руб. Данный факт свидетельствует о том, что основным источником дохода бюджета являются налоги. За счет именно налоговых поступлений формируется доходная часть федерального бюджета, которая перераспределяется на поддержание и развитие всех сфер жизнедеятельности государства.

Проанализируем более подробно налоговые поступления в бюджет. Наибольший удельный вес в структуре доходов занимает НДС и составляет 35% (5137,1 млрд. руб.) от общей суммы бюджета, 47% это доля НДС от суммы именно налоговых поступлений в казну. Вторым по значимости поступлений в бюджет является налоги, сборы за пользование природными ресурсами в т.ч. налог на добычу полезных ископаемых. В федеральном бюджете этот налог составляет 28% от общей массы поступлений, и 37% от налоговых доходов. Далее идет акциз 7% от общей величины поступлений и 9% от налоговых доходов. Замыкает иерархический список налог на прибыль организаций и составляет 5% от суммы поступлений федерального бюджета и 7 % от налоговых доходов федерального бюджета РФ.[47]

Налоговые доходы бюджета за 8 мес. 2018 года (Данные ФНС)[48]

|

Статья дохода |

Федеральный бюджет, млрд руб |

Бюджеты субъектов РФ, млрд руб |

||

|---|---|---|---|---|

|

Налоги, сборы за пользование природными ресурсами в т.ч. налог на добычу полезных ископаемых |

3749,7 |

43,5 |

||

|

НДС |

2363,8 |

0,0 |

||

|

Налог на прибыль организаций |

662,8 |

2050,1 |

||

|

Акцизы по подакцизным товарам, производимым на территории РФ |

590,1 |

406,5 |

||

|

НДФЛ |

0,0 |

2281,0 |

||

|

Налог на имущество |

0,0 |

890,7 |

||

Рассмотрим налоговые доходы за 8 месяцев 2018 года 7366,40 млрд. руб. из них наибольший удельный вес занимают налоги, сборы за пользование природными ресурсами в т.ч. налог на добычу полезных ископаемых 51% от общего объема налоговых поступлений. Второй по значимости налог на добавленную стоимость составляет 32% от величины налоговых поступлений в бюджет. Далее идет налог на прибыль организаций 9%, и замыкает акциз 8% от всех налоговых доходов казны.

На основании вышеизложенного можно сделать вывод, что экономика преимущественно сырьевая, что является негативным фактором развития экономики страны, так как цены на природные ресурсы могут быть непредсказуемыми.[49]

В целом за 10 месяцев 2018 года ФНС перечислила в федеральный бюджет почти 10 трлн рублей. По сравнению с аналогичным периодом 2017 года, рост составил 30%.[50]

На основании вышеизложенного можно сделать вывод, что налоги занимают ключевое место в формировании доходной части федерального бюджета страны, а центральное место среди налоговых поступлений занимает НДС. Значимость налогов неоценима, так как благодаря ним мы можем поддерживать все сферы жизнедеятельности государства и развивать их.

2.3 Анализ поступлений федеральных налогов на примере ООО «Скай Моторс»

В компании «Скай моторс» можно недорого приобрести качественные колеса на автомобиль. В продаже представлено много автомобильных дисков и покрышек разных брендов, работает служба доставки (по Москве и всей России), предоставляется официальная гарантия. Вы можете воспользоваться и дополнительными сервисами, в числе которых — шиномонтаж, бесплатное консультирование, сезонное хранение.

Рады представить самый широкий в России выбор дисков и шин различных производителей. Нашу продукцию можно приобрести в различных регионах страны.

Наш магазин предлагает широкий ассортимент продукции, а также дает полную всеобъемлющую информацию о товарах, наличии их на складе. Это создает идеальные условия для заказа и приобретения автомобильных шин и дисков.[51]

Компания применяет общий режим налогообложения и уплачивает следующие федеральные налоги с юридического лица:

- налог на прибыль организации;

- налог на добавленную стоимость.

Для анализа федеральных налогов с ООО «Скай Моторс» рассмотрим 2016, 2017 и 2018 год. В приложении 1 представлена оборотно-сальдовая ведомость по счету 68 за 2016 год, из которой видно, что НДС учитывается на счете 68.02 и за год было начислено 221 923 010,38 руб. Налога на прибыль организации к уплате за 2016 год не было, так как по итогом налогового периода образовался непокрытый убыток на сумму 6409378,81 руб. на 84 счете из оборотно-сальдовой ведомости за 2016год приложение 2.

По данным за 2017 год начислен НДС (приложение 3) в размере 253 418 009,16 руб., что на 31 494 998,78 руб. больше, чем в 2016 году. Данный факт свидетельствует о том, что обороты реализации товара увеличились. Налог на прибыль организации в 2017 году (приложении 4) составил 280 077 руб., по сравнению с 2016 годом в организации прибыль, а не убыток, эта тенденция не может не радовать, как организацию, так и налоговую службу.

По данным за 2018 год НДС составил (приложение 5) 293 170 324,65 руб., что на 39 752 315,49 руб. больше чем в 2017 и на 71 247 314,27 руб. Наблюдается тенденция роста НДС за период с 2016 по 2018год, это обусловлено наращиванием объемов продаж.

Налог на прибыль организации за 2018 год 343402,62 руб., рост по сравнению с 2016 годом составил 63 325,62 руб. Это говорит нам, что предприятие в динамике за 3 года преодолело кризис и успешно продолжает работу, наращивая объемы и рентабельность.

В целом по организации мы можем сделать вывод о том, что основным источником доходов в федеральный бюджет от ООО «Скай Моторс» является НДС. Налог на прибыль организации не велик относительно НДС и в процентном соотношении за 3 года составляет 0,08% . ООО «Скай моторс» это торговая организация этим и обоснован размер начисленного НДС, так как организации занимающиеся торговлей при больших оборотах начисляют и уплачивают значительную сумму налога.

Исходя из вышеперечисленного по второй главе можно подвести итог. Мы рассмотрели роль федеральных налогов в государственном регулировании экономики.

Заключение

В ходе рассмотрения работы были рассмотрены вопросы, касающиеся особенностей федеральных налогов с юридических лиц.

Структура налоговой системы включает в себя 3 уровня: федеральный, региональный и местный. Налоговая система Российской Федерации включает тринадцать видов налогов и сборов, в том числе семь федеральных, три региональных и три местных налога. Кроме того, Налоговым кодексом Российской Федерации предусмотрена возможность применения специальных налоговых режимов, при которых для отдельных налогоплательщиков уплата большинства налогов заменяется единым налогом. В настоящее время установлено четыре таких режима. Более подробно рассмотрен федеральный бюджет, поступления от юридических лиц.[52]

В курсовой работе рассмотрены теоритические основы следующий федеральных налогов: налог на добавленную стоимость, налог на прибыль организаци, акцизы, налог на добычу полезных ископаемых, водный налог и государственная пошлина. Проведен анализ поступлений федерального бюджета РФ и выявлено что 72% составляют налоговые. Тоесть налоги основная статья пополнения бюджета. А основными налогали которые составляют доходную часть бюджета являются НДС и налог на добычу полезных ископаемых.

Следует отметить, что экономическая ситуация в стране не стабильна, поэтому Правительство РФ совместно с Минфином принимает различные меры по уригулированию данной проблемы. Это происходит в частности посредством увеличения нологовых ставок НДС и налога на прибыль организации. НДС – это один из самых крупных налогов и с 2019 года ставка увеличилась на 2% с 18 по 20%, тем самым поступления в фереральный бюджет возратут. Так же произошло увеличения ствки по налогу на прибыль организации за счет перераспредиления, теперь не 2% будут поступать в федеральный бюджет, а 3%, но региональные поступления снизяться на этот 1 %. Исходя из этого, можно сделать вывод, что налоговая нагрузка юридических лиц растет и налоговики регулярно сокращают список льгот и поднимают ставки. В современном мире трудно «выжить» организациям и предприятиям из-за высокой конкуренции и обременяющего налогообложения, которое регулярно увеличивается.

Манипуляции с увеличением нашлоговой нагрузки необходимы, для нормального функционирования всех сфер жизнидеятельности страны, в том числе поддержания экономической, политической социальной и культурной.

Развитие страны и общества невозможно без поддержания их на достойном уровне, а медициа, обучение, культура и другое не возможно содержать и развивать без финансовых вложений. Данные финансовые вложения формируються из статей бюджета. Эти обоснована значимость налоговых поступлений.

Был проведен авнлиз федеральных налогов к конкретной организации ООО «Скай Моторс». Предприятие платит всего 2 федеральных налога: НДС и налог на прибыль организации. Безусловно НДС и являеться основным, самым крупным налогом и в динамике за 3 года он увеличиваеться, но рост так же касаеться и налога на прибыль организации.

Общим заключением явилось понимание того, что под налогообложением юридических лиц может подразумеваться процесс предопределения и формирования размера налоговых обязательств юридических лиц, осуществляемый посредством выбора оптимального сочетания (построения) различных вариантов осуществления предпринимательской деятельности и размещения активов, направленный на достижение как можно более низкого уровня возникающих при этом налоговых обязательств налогообложения юридических лиц.

Список использованной литературы

1. Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018).

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019).

3. "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.01.2019).

- Гуслякова М. Г., Токмакова Э. С. Налог на добавленную стоимость в Российской Федерации // Молодой ученый. — 2017. — №2. — С. 396-399. — URL https://moluch.ru/archive/136/38270/ (дата обращения: 03.01.2019).

- Косарева Т. Е. Налогообложение организаций и физических лиц: Учебное пособие / Т. Е. Косарева и др.; Под ред. Т. Е. Косаревой. — 8-e изд., испр. и доп. — М.: НИЦ ИНФРА-М, 2016. — 240 с.: 60x90 1/16. — (ВО: Бакалавриат).(п) ISBN978–5–16–006546–5, 500 экз.

- Павлова Е. В., Дорожко Д. А. Безработица как социально-экономическое явление в современной экономике. Проблемы безработицы в Российской Федерации и меры по её снижению // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2016. № 3 (18). С. 29–31

- Кащин В.А. Налоговая политика России на современном //Финансы, 2018г. №9, с.40.

- Александров, И. М. Налоги и налогообложение: Учебник.-8-е изд.,перераб. и доп. / И. М. Александров.- М.: ТК Дашков и К, 2017.- 318с.

- Братухина,О. А. Методология, методика и практика исчисления налогов: Учебное пособие / О. А. Братухина.- М.: Феникс, 2016.- 312с.

- Евстигнеев,Е. Н.Налоги, налогообложение и налоговое законодательство / Е.Н. Евстигнеев.- М.: ИНФРА-М, 2017.- 456с.

- Мандращенко,О. В.Налоги и налогообложение / о. В.Мандращенко.- М.: Дашков и К, 2018.-184с.

- Налоги и налогообложение: учеб. пособие/ Под ред. И. А. Майбурова. – М.: Юнити- Дана, 2016. – 511с.

- Пансков, В. Г. Налоги и налоговая система Российской Федерации; учебник / В. Г. Пансков. – М.: Финансы и статистика, 2016. – 464с.

- Пансков, В. Г. Налоги и налоговая система Российской Федерации; учебник / В. Г. Пансков. – М.: Финансы и статистика, 2016. – 464с.

- Черник, Д. Г.Налоги и налогообложение: учебник / Д. Г. Черник. - М.: МЦФЭР, 2017. – 528с.

- Бельский К.С., Карлов И.Л. Основы налогового права. Сборы и пошлины. Цикл материалов из пяти частей // Гражданин и право. 2016. стр. № 6-10.

- Пансков В. Г. Налоги в системе методов финансового регулирования экономики // Экономика. Налоги. Право. 2017. № 1. С. 114-120.

- Савченко П. В. Национальная экономика : учебник /- 4-е изд. - М. : ИНФРА-М, 2016. - 839 с.

- Бородина Ю.И. Экономическая безопасность современного государства: налоговый аспект // Государственное и муниципальное управление. Ученые записки СКАГС. 2015. № 3. С. 315-318.

- Тиникашвили Т. Ш. Налоги в системе государственного регулирования денежного хозяйства//Финансы и кредит. 2017. № 39. С. 52-56.

- «Главбух» – Журнал для бухгалтеров №1. [электронный ресурс]// https://www.glavbukh.ru/

- Налоговые доходы федерального бюджета // Консуль-тантПлюс [Электронный ресурс]. URL: http://www.con-sultant.ru/law/ref/ju_dict/?word (26 янв. 2017)

- Налог на добавленную стоимость// Консуль-тантПлюс [Электронный ресурс]. URL: http://www.con-sultant.ru/law/ref/ju_dict/?word (13 февраля. 2018).

- Федеральная служба госсударственной статистики. [Электронный ресурс] //http://www.gks.ru/

- Официальный сайт Федеральной налоговой службы [электронный ресурс]. URL: www.nalog.ru (дата обращения 02.01.2019).

- Система налогов и сборов в Российской Федерации. [Электронный ресурс]. Студопедия. Режим доступа: https://studopedia.ru/7_190176_nalogovoe-pravo-rf.html/ (дата обращения: 16.02.2019).

- Официальный сайт ООО «Скай Моторс» [Электронный ресурс]. https://car.ru/dealers/59/uralavtoimport-skay-motors/

Приложения

Приложение 1.

Оборотно-сальдовая ведомость по счету 68 за 2016 год.

|

Субконто |

Сальдо на начало периода |

Оборот за период |

Сальдо на конец периода |

|||||||||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|||||||||

|

68.01 |

36 749,00 |

1 217 457,25 |

1 208 498,25 |

27 790,00 |

||||||||||

|

Налог (взносы): начислено / уплачено |

36 749,00 |

1 216 884,00 |

1 207 925,00 |

27 790,00 |

||||||||||

|

Пени: доначислено / уплачено (самостоятельно) |

295,02 |

295,02 |

||||||||||||

|

Пени: начислено / уплачено (по акту проверки) |

278,23 |

278,23 |

||||||||||||

|

68.02 |

217 870,97 |

221 970 819,02 |

221 923 010,38 |

265 679,61 |

||||||||||

|

Налог (взносы): начислено / уплачено |

217 870,97 |

221 970 819,02 |

221 923 010,38 |

265 679,61 |

||||||||||

|

68.07 |

16 850,00 |

25 648,00 |

9 171,00 |

373,00 |

||||||||||

|

Налог (взносы): начислено / уплачено |

16 850,00 |

25 648,00 |

9 171,00 |

373,00 |

||||||||||

|

68.08 |

59 828,00 |

178 602,00 |

131 639,00 |

12 865,00 |

||||||||||

|

Налог (взносы): начислено / уплачено |

59 828,00 |

178 602,00 |

131 639,00 |

12 865,00 |

||||||||||

|

68.10 |

159,85 |

159,85 |

||||||||||||

|

Пени: начислено / уплачено (по акту проверки) |

159,85 |

159,85 |

||||||||||||

|

Итого |

104 443,97 |

223 392 686,12 |

223 272 478,48 |

224 651,61 |

||||||||||

Приложение 2.

|

Оборотно-сальдовая ведомость |

|||||||||||||||

|

Период: 2016 г. |

|||||||||||||||

|

Выводимые данные: сумма |

|||||||||||||||

|

Счет |

Сальдо на начало периода |

Оборот за период |

Сальдо на конец периода |

||||||||||||

|

Код |

Наименование |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||||||

|

01 |

Основные средства |

4 221 351,40 |

1 524 050,85 |

5 745 402,25 |

|||||||||||

|

02 |

Амортизация основных средств |

3 593 645,67 |

751,04 |

3 075 510,00 |

6 668 404,63 |

||||||||||

|

03 |

Доходные вложения в материальные ценности |

6 779 540,33 |

734 287,57 |

7 513 827,90 |

|||||||||||

|

07 |

Оборудование к установке |

31 324,00 |

31 324,00 |

||||||||||||

|

08 |

Вложения во внеоборотные активы |

2 258 338,42 |

2 258 338,42 |

||||||||||||

|

10 |

Материалы |

6,85 |

3 395 168,80 |

3 393 687,76 |

1 487,89 |

||||||||||

|

19 |

Налог на добавленную стоимость по приобретенным ценностям |

4 621 093,96 |

207 244 052,19 |

202 481 772,39 |

9 383 373,76 |

||||||||||

|

41 |

Товары |

226 439 470,25 |

1 161 108 898,89 |

1 082 789 170,49 |

304 759 198,65 |

||||||||||

|

44 |

Расходы на продажу |

37 607 700,95 |

37 607 700,95 |

||||||||||||

|

50 |

Касса |

197 241,38 |

73 234 608,30 |

73 182 951,22 |

248 898,46 |

||||||||||

|

51 |

Расчетные счета |

1 028 932,76 |

1 141 445 453,61 |

1 138 541 202,52 |

3 933 183,85 |

||||||||||

|

57 |

Переводы в пути |

267 000,00 |

43 885 150,00 |

43 332 150,00 |

820 000,00 |

||||||||||

|

60 |

Расчеты с поставщиками и подрядчиками |

510 082 412,92 |

1 285 159 973,18 |

1 417 115 655,97 |

642 038 095,71 |

||||||||||

|

62 |

Расчеты с покупателями и заказчиками |

265 375 778,41 |

1 433 809 876,54 |

1 388 524 763,80 |

310 660 891,15 |

||||||||||

|

63 |

Резервы по сомнительным долгам |

2 045 525,10 |

110 131,11 |

1 669 195,00 |

3 604 588,99 |

||||||||||

|

68 |

Расчеты по налогам и сборам |

104 443,97 |

223 392 686,12 |

223 272 478,48 |

224 651,61 |

||||||||||

|

69 |

Расчеты по социальному страхованию и обеспечению |

327 889,39 |

3 396 887,54 |

3 684 990,79 |

39 786,14 |

||||||||||

|

70 |

Расчеты с персоналом по оплате труда |

14 489,77 |

9 992 596,69 |

10 003 990,51 |

25 883,59 |

||||||||||

|

71 |

Расчеты с подотчетными лицами |

12 722,91 |

392 767,20 |

396 172,42 |

9 317,69 |

||||||||||

|

73 |

Расчеты с персоналом по прочим операциям |

16 500,00 |

16 500,00 |

||||||||||||

|

76 |

Расчеты с разными дебиторами и кредиторами |

775 136,22 |

51 367 356,56 |

48 368 276,17 |

3 774 216,61 |

||||||||||

|

80 |

Уставный капитал |

10 000,00 |

10 000,00 |

||||||||||||

|

84 |

Нераспределенная прибыль (непокрытый убыток) |

6 295 240,54 |

114 138,27 |

6 409 378,81 |

|||||||||||

|

90 |

Продажи |

3 950 327 519,82 |

3 950 327 519,82 |

||||||||||||

|

91 |

Прочие доходы и расходы |

27 277 680,85 |

27 277 680,85 |

||||||||||||

|

94 |

Недостачи и потери от порчи ценностей |

14 308,13 |

14 308,13 |

||||||||||||

|

96 |

Резервы предстоящих расходов |

958 126,41 |

744 078,25 |

1 041 750,68 |

1 255 798,84 |

||||||||||

|

97 |

Расходы будущих периодов |

227 543,40 |

80 229,33 |

228 615,71 |

79 157,02 |

||||||||||

|

99 |

Прибыли и убытки |

15 046 219,49 |

15 046 219,49 |

||||||||||||

|

000 |

Вспомогательный счет |

0,03 |

0,03 |

||||||||||||

|

516 704 199,90 |

516 704 199,90 |

9 673 681 925,57 |

9 673 681 925,57 |

653 602 771,79 |

653 602 771,79 |

||||||||||

Приложение 3.

Оборотно-сальдовая ведомость по счету 68 за 2017 год.

|

Субконто |

Сальдо на начало периода |

Оборот за период |

Сальдо на конец периода |

||||||||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||||||

|

68.01 |

27 790,00 |

1 302 087,76 |

1 325 868,00 |

51 570,24 |

|||||||||

|

Налог (взносы): начислено / уплачено |

27 790,00 |

1 301 851,76 |

1 325 632,00 |

51 570,24 |

|||||||||

|

Пени: начислено / уплачено (по акту проверки) |

236,00 |

236,00 |

|||||||||||

|

68.02 |

265 679,61 |

253 351 765,33 |

253 418 009,16 |

199 435,78 |

|||||||||

|

Налог (взносы): начислено / уплачено |

265 679,61 |

253 351 765,33 |

253 418 009,16 |

199 435,78 |

|||||||||

|

68.04 |

318 952,85 |

280 090,85 |

38 862,00 |

||||||||||

|

68.04.1 |

318 952,85 |

280 090,85 |

38 862,00 |

||||||||||

|

Налог (взносы): начислено / уплачено |

318 939,00 |

280 077,00 |

38 862,00 |

||||||||||

|

Пени: доначислено / уплачено (самостоятельно) |

0,28 |

0,28 |

|||||||||||

|

Пени: начислено / уплачено (по акту проверки) |

13,57 |

13,57 |

|||||||||||

|

68.07 |

373,00 |

23 620,59 |

23 619,59 |

372,00 |

|||||||||

|

Налог (взносы): начислено / уплачено |

373,00 |

18 372,00 |

18 371,00 |

372,00 |

|||||||||

|

Штраф: начислено / уплачено |

2 760,00 |

2 760,00 |

|||||||||||

|

Пени: начислено / уплачено (по акту проверки) |

2 488,59 |

2 488,59 |

|||||||||||

|

68.08 |

12 865,00 |

85 886,00 |

72 698,00 |

323,00 |

|||||||||

|

Налог (взносы): начислено / уплачено |

12 865,00 |

85 886,00 |

72 698,00 |

323,00 |

|||||||||

|

Итого |

224 651,61 |

255 082 312,53 |

255 120 285,60 |

186 678,54 |

|||||||||

Приложение 4.

|

Оборотно-сальдовая ведомость |

|||||||||||||||

|

Период: 2017 г. |

|||||||||||||||

|

Выводимые данные: сумма |

|||||||||||||||

|

Счет |

Сальдо на начало периода |

Оборот за период |

Сальдо на конец периода |

||||||||||||

|

Код |

Наименование |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

||||||||

|

01 |

Основные средства |

5 745 402,25 |

1 112 940,68 |

6 858 342,93 |

|||||||||||

|

02 |

Амортизация основных средств |

6 668 404,63 |

3 049 977,07 |

9 718 381,70 |

|||||||||||

|

03 |

Доходные вложения в материальные ценности |

7 513 827,90 |

3 623 512,52 |

11 137 340,42 |

|||||||||||

|

08 |

Вложения во внеоборотные активы |

4 736 453,20 |

4 736 453,20 |

||||||||||||

|

10 |

Материалы |

1 487,89 |

3 101 075,91 |

3 093 984,80 |

8 579,00 |

||||||||||

|

19 |

Налог на добавленную стоимость по приобретенным ценностям |

9 383 373,76 |

240 244 384,58 |

230 409 809,46 |

19 217 948,88 |

||||||||||

|

41 |

Товары |

304 759 198,65 |

1 333 419 511,63 |

1 239 755 372,58 |

398 423 337,70 |

||||||||||

|

44 |

Расходы на продажу |

44 170 487,28 |

44 170 487,28 |

||||||||||||

|

50 |

Касса |

248 898,46 |

59 300 064,73 |

59 450 682,00 |

98 281,19 |

||||||||||

|

51 |

Расчетные счета |

3 933 183,85 |

1 338 234 937,17 |

1 337 051 919,16 |

5 116 201,86 |

||||||||||

|

57 |

Переводы в пути |

820 000,00 |

41 737 655,00 |

42 232 150,00 |

325 505,00 |

||||||||||

|

60 |

Расчеты с поставщиками и подрядчиками |

642 038 095,71 |

1 543 866 652,76 |

1 645 753 026,00 |

743 924 468,95 |

||||||||||

|

62 |

Расчеты с покупателями и заказчиками |

310 660 891,15 |

1 665 550 487,32 |

1 671 566 469,09 |

304 644 909,38 |

||||||||||

|

63 |

Резервы по сомнительным долгам |

3 604 588,99 |

9 904 509,74 |

7 064 201,92 |

764 281,17 |

||||||||||

|

68 |

Расчеты по налогам и сборам |

224 651,61 |

255 082 312,53 |

255 120 285,60 |

186 678,54 |

||||||||||

|

69 |

Расчеты по социальному страхованию и обеспечению |

39 786,14 |

3 074 880,52 |

3 083 700,76 |

30 965,90 |

||||||||||

|

70 |

Расчеты с персоналом по оплате труда |

25 883,59 |

10 855 417,14 |

10 864 226,45 |

34 692,90 |

||||||||||

|

71 |

Расчеты с подотчетными лицами |

9 317,69 |

666 639,72 |

711 234,99 |

35 277,58 |

||||||||||

|

73 |

Расчеты с персоналом по прочим операциям |

4 000,00 |

4 000,00 |

||||||||||||

|

76 |

Расчеты с разными дебиторами и кредиторами |

3 774 216,61 |

46 761 495,21 |

46 372 432,18 |

4 163 279,64 |

||||||||||

|

80 |

Уставный капитал |

10 000,00 |

10 000,00 |

10 000,00 |

10 000,00 |

||||||||||

|

84 |

Нераспределенная прибыль (непокрытый убыток) |

6 409 378,81 |

555 787,11 |

5 853 591,70 |

|||||||||||

|

90 |

Продажи |

4 570 384 866,63 |

4 570 384 866,63 |

||||||||||||

|

91 |

Прочие доходы и расходы |

52 692 285,11 |

52 692 285,11 |

||||||||||||

|

96 |

Резервы предстоящих расходов |

1 255 798,84 |

676 824,22 |

1 083 973,18 |

1 662 947,80 |

||||||||||

|

97 |

Расходы будущих периодов |

79 157,02 |

134 392,43 |

132 461,46 |

81 087,99 |

||||||||||

|

99 |

Прибыли и убытки |

24 355 656,04 |

24 355 656,04 |

||||||||||||

|

000 |

Вспомогательный счет |

0,03 |

0,03 |

||||||||||||

|

653 602 771,79 |

653 602 771,79 |

11 253 701 442,07 |

11 253 701 442,07 |

756 150 050,13 |

756 150 050,13 |

||||||||||

Приложение 5.

Оборотно-сальдовая ведомость по счету 68 за 2018 год.

|

Субконто |

Сальдо на начало периода |

Оборот за период |

Сальдо на конец периода |

|||||||||||||||

|

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|||||||||||||

|

68.01 |

51 570,24 |

2 222 246,34 |

2 092 021,34 |

78 654,76 |

||||||||||||||

|

Налог (взносы): начислено / уплачено |

51 570,24 |

2 221 581,00 |

2 091 356,00 |

78 654,76 |

||||||||||||||

|

Пени: доначислено / уплачено (самостоятельно) |

640,00 |

640,00 |

||||||||||||||||

|

Пени: начислено / уплачено (по акту проверки) |

25,34 |

25,34 |

||||||||||||||||

|

68.02 |

199 435,78 |

291 692 239,97 |

293 146 283,97 |

1 254 608,22 |

||||||||||||||

|

-24 040,68 |

24 040,68 |

|||||||||||||||||

|

Налог (взносы): начислено / уплачено |

199 435,78 |

291 692 239,97 |

293 170 324,65 |

1 278 648,90 |

||||||||||||||

|

68.04 |

38 862,00 |

560 446,62 |

343 402,62 |

255 906,00 |

||||||||||||||

|

68.04.1 |

38 862,00 |

560 446,62 |

343 402,62 |

255 906,00 |

||||||||||||||

|

Налог (взносы): начислено / уплачено |

38 862,00 |

560 421,00 |

343 377,00 |

255 906,00 |

||||||||||||||

|

Налог (взносы): доначислено / уплачено (самостоятельно) |

17,00 |

17,00 |

||||||||||||||||

|

Пени: доначислено / уплачено (самостоятельно) |

8,62 |

8,62 |

||||||||||||||||

|

68.07 |

372,00 |

16 550,00 |

14 258,00 |

1 920,00 |

||||||||||||||

|

Налог (взносы): начислено / уплачено |

372,00 |

16 550,00 |

14 258,00 |

1 920,00 |

||||||||||||||

|

68.08 |

323,00 |

96 791,00 |

88 878,00 |

8 236,00 |

||||||||||||||

|

Налог (взносы): начислено / уплачено |

323,00 |

96 791,00 |

88 878,00 |

8 236,00 |

||||||||||||||

|

Итого |

186 678,54 |

294 588 273,93 |

295 684 843,93 |

909 891,46 |

||||||||||||||

-

Гуслякова М. Г., Токмакова Э. С. Налог на добавленную стоимость в Российской Федерации // Молодой ученый. — 2017. — №2. — С. 396-399. — URL https://moluch.ru/archive/136/38270/ (дата обращения: 03.01.2019). ↑

-

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 01.01.2019) Статья 143. Налогоплательщики

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019), Раздел VIII, Глава 21. ↑

-

Косарева Т. Е. Налогообложение организаций и физических лиц: Учебное пособие / Т. Е. Косарева и др.; Под ред. Т. Е. Косаревой. — 8-e изд., испр. и доп. — М.: НИЦ ИНФРА-М, 2016. — 240 с.: 60x90 1/16. — (ВО: Бакалавриат).(п) ISBN978–5–16–006546–5, 500 экз. ↑

-

Павлова Е. В., Дорожко Д. А. Безработица как социально-экономическое явление в современной экономике. Проблемы безработицы в Российской Федерации и меры по её снижению // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2016. № 3 (18). С. 29–31. ↑

-

Павлова Е. В. Налоги и налогообложение: электронное учебное пособие / Е. В. Павлова. —Изд-во ТГУ, 2016. — 1 оптический диск. ↑

-

«Главбух» – Журнал для бухгалтеров №1 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019), Раздел VIII, Глава 21. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019), Раздел VIII, Глава 21. ↑

-

Налоговые доходы федерального бюджета // Консуль-тантПлюс [Электронный ресурс]. URL: http://www.con-sultant.ru/law/ref/ju_dict/?word (26 янв. 2017). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019), Раздел VIII, Глава 21. ↑

-

Налог на добавленную стоимость// Консуль-тантПлюс [Электронный ресурс]. URL: http://www.con-sultant.ru/law/ref/ju_dict/?word (13 февраля. 2018). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019), Раздел VIII, Глава 21. ↑

-

Налоговая политика России на современном этапе // Кащин В.А. //Финансы, 2018г. №9, с.40. ↑

-

Элетронный ресурс// Федеральная служба госсударственной статистики//http://www.gks.ru/ ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019), Раздел VIII, Глава 22. ↑

-

Александров, И. М. Налоги и налогообложение: Учебник.-8-е изд.,перераб. и доп. / И. М. Александров.- М.: ТК Дашков и К, 2017.- 318с. ↑

-

Братухина,О. А. Методология, методика и практика исчисления налогов: Учебное пособие / О. А. Братухина.- М.: Феникс, 2016.- 312с. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019), Раздел VIII, Глава 22 ↑

-

Евстигнеев,Е. Н.Налоги, налогообложение и налоговое законодательство / Е.Н. Евстигнеев.- М.: ИНФРА-М, 2017.- 456с. ↑

-

Мандращенко,О. В.Налоги и налогообложение / о. В.Мандращенко.- М.: Дашков и К, 2018.-184с. ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019). Глава 26. ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019). Глава 26. ↑

-

Налоги и налогообложение: учеб. пособие/ Под ред. И. А. Майбурова. – М.: Юнити- Дана, 2016. – 511с. ↑

-

Пансков, В. Г. Налоги и налоговая система Российской Федерации; учебник / В. Г. Пансков. – М.: Финансы и статистика, 2016. – 464с. ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019). Глава 26. ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019). Глава 26. ↑

-

Официальный сайт Федеральной налоговой службы [электронный ресурс]. URL: www.nalog.ru (дата обращения 02.01.2019). ↑

-

Пансков, В. Г. Налоги и налоговая система Российской Федерации; учебник / В. Г. Пансков. – М.: Финансы и статистика, 2016. – 464с. ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019).Глава 25.2. ↑

-

Черник, Д. Г.Налоги и налогообложение: учебник / Д. Г. Черник. - М.: МЦФЭР, 2017. – 528с. ↑

-

Черник, Д. Г.Налоги и налогообложение: учебник / Д. Г. Черник. - М.: МЦФЭР, 2017. – 528с. ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019).Глава 25.3. ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019).Глава 25.3. ↑

-

Бельский К.С., Карлов И.Л. Основы налогового права. Сборы и пошлины. Цикл материалов из пяти частей // Гражданин и право. 2016. № 6-10 ↑

-

Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 03.08.2018) (с изм. и доп., вступ. в силу с 01.01.2019) ↑

-

Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 25.01.2019).Глава 25.3. ↑

-

Пансков В. Г. Налоги в системе методов финансового регулирования экономики // Экономика. Налоги. Право. 2017. № 1. С. 114-120. ↑

-

Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018). ↑

-

Национальная экономика : учебник / Под ред. П. В. Савченко. - 4-е изд. - М. : ИНФРА-М, 2016. - 839с. ↑

-

Бородина Ю.И. Экономическая безопасность современного государства: налоговый аспект // Государственное и муниципальное управление. Ученые записки СКАГС. 2015. № 3. С. 315-318.

↑ -

Бородина Ю.И. Экономическая безопасность современного государства: налоговый аспект // Государственное и муниципальное управление. Ученые записки СКАГС. 2015. № 3. С. 315-318. ↑

-

Система налогов и сборов в Российской Федерации. [Электронный ресурс]. Студопедия. Режим доступа: https://studopedia.ru/7_190176_nalogovoe-pravo-rf.html/ (дата обращения: 16.02.2019). ↑

-

Тиникашвили Т. Ш. Налоги в системе государственного регулирования денежного хозяйства//Финансы и кредит. 2017. № 39. С. 52-56. ↑

-

Федеральная служба госсударственной статистики. [Электронный ресурс] //http://www.gks.ru/ ↑

-

Федеральная служба госсударственной статистики. [Электронный ресурс] //http://www.gks.ru/ ↑

-

Федеральная служба госсударственной статистики. [Электронный ресурс] //http://www.gks.ru/ ↑

-

Официальный сайт Федеральной налоговой службы [электронный ресурс]. URL: www.nalog.ru (дата обращения 02.01.2019) ↑

-

Федеральная служба госсударственной статистики. [Электронный ресурс] //http://www.gks.ru/ ↑

-

Официальный сайт Федеральной налоговой службы [электронный ресурс]. URL: www.nalog.ru (дата обращения 02.01.2019) ↑

-

Официальный сайт ООО «Скай Моторс» [Электронный ресурс]. https://car.ru/dealers/59/uralavtoimport-skay-motors/ ↑

-

Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 27.12.2018). ↑

- Барьеры на пути эффективных коммуникаций (ООО «Адамант Тур»)

- Мотивация и ее теории

- Повышение производительности труда в компании : совершенствование мотивации работников

- Анализ конкурентов на рынке и определение собственной конкурентоспособности на примере ООО ТПК «Электромашина»

- Учет наличных денежных средств в кассе предприятия на примере ООО «АККАУНТ- ГРУПП»

- Методы управления инновационными проектами (Компьютерная технология)

- Государственная социальная политика в сфере занятости молодежи -региональный аспект

- Налоговая декларация в налоговом учете

- Налоги с физических лиц и их экономическое значение ( Роль налогов с физических лиц )

- Построение организационных структур (Понятие, сущность и значение организационной структуры предприятия)

- Обзор языков программирования высокого уровня (Операторы перехода)

- СОВЕРШЕНСТВОВАНИЕ СУЩЕСТВУЮЩИХ ПРОДУКТОВ (Методы и средства проектирования )