Экономические основы инвестиционной деятельности коммерческих банков

Содержание:

Введение

Инвестиционная деятельность коммерческих банков имеет стратегическое значение не только для конкретно взятого элемента банковского сектора, но и для страны в целом. С решением проблемы повышения эффективность осуществления инвестиционной деятельности коммерческими банками связаны экономический рост, повышение жизненного уровня населения, обеспечение социально-экономической стабильности и экономической безопасности. Рациональная инвестиционная политика также обеспечит и эффективное развитие самого коммерческого банка. В условиях повышения роли банковского сектора рассмотрение темы: «Управление инвестиционным потенциалом АО «Альфа – Банка» является актуальной на сегодняшний день.

Объектом данной выпускной квалификационной работы является деятельность коммерческого банка.

Предметом исследования выступает инвестиционная деятельность коммерческого банка.

Целью работы является выявление проблем осуществления инвестиционной деятельности российскими коммерческими банками и путей их преодоления.

Для достижения этой цели потребуется решить следующие задачи:

- изучить теоретические основы инвестиционной деятельности коммерческих банков;

- рассмотреть проблемы осуществления инвестиционной деятельности;

- рассмотреть практические аспекты инвестиционной деятельности конкретного коммерческого банка (на примере АО «Альфа-Банк»);

- выявить проблемы осуществления инвестиционной деятельности российскими коммерческими банками;

- на основе выявленной тенденции и принципов развития инвестиционной деятельности АО «Альфа-Банк» предложить наиболее эффективные пути осуществления инвестиционной деятельности других российских банков.

В ходе написания работы были использованы методы исследования: метод анализа экономической литературы, посвященной теоретико-методологическим основам исследования инвестиционной деятельности коммерческих банков, методы экономического анализа, синтеза, метод сравнения.

Первая глава исследования посвящена теоретическим основам инвестиционной деятельности коммерческих банков, а также представлен обзор и анализ инвестиционной деятельности российских коммерческих банков. Во второй главе работы рассматривается осуществление инвестиционной деятельности АО «Альфа-Банк». В третьей главе будут предложены направления по улучшению инвестиционной деятельности данного коммерческого банка.

Сущность инвестиционной деятельности коммерческого банка

На сегодняшний день банковская система является одной из важнейших и неотъемлемых структур рыночной экономики, базовую роль в которой играют коммерческие банки.

Коммерческие банки выступают, прежде всего, как специфические кредитные институты, которые, с одной стороны, привлекают временно свободные средства хозяйства, с другой - удовлетворяют за счет этих привлеченных средств разнообразные финансовые потребности предприятий, организаций и населения.

Деятельность коммерческого банка определяется следующими функциями:

- аккумуляция (привлечение) средств;

- размещение средств (инвестиционная функция);

- расчетно-кассовое обслуживание.

Экономическую основу операций банка по аккумуляции и размещению кредитных ресурсов составляет движение денежных средств как объективного процесса, оказывающего влияние на формирование и использование ссужаемых стоимостей. Организуя этот процесс, коммерческий банк выступает коммерческим предприятием, обеспечивающим выгодное помещение аккумулированных кредитных ресурсов.

Таким образом, функции коммерческого банка тесно взаимосвязаны между собой, то есть осуществление банком аккумуляции денежных средств предполагает дальнейшее исполнение инвестиционной функции. Инструментом реализации последней является инвестиционная деятельность.

Анализируя сущность инвестиционной деятельности коммерческого банка, обратимся к рассмотрению некоторых понятий, определяющих теоретическую основу данного вопроса.

Термин «инвестиции» зарубежной практике означает, как правило, средства, вложенные в ценные бумаги на длительный срок. Исходя из этого подхода, инвестиционная деятельность банков рассматривается как бизнес по оказанию двух типов услуг. Одна из них - увеличение наличности путем выпуска или размещения ценных бумаг на их первичном рынке. Другая - организация виртуальной встречи покупателей и продавцов уже существующих ценных бумаг на вторичном рынке, то есть функция брокеров или дилеров. Но данная точка зрения является односторонней и не рассматривает весь спектр направлений инвестиционной деятельности банков.

В отечественной экономике термин «инвестиции» появился сравнительно недавно. Ранее использовалось понятие «валовые капитальные вложения», означающее единовременные совокупные затраты на воспроизводство основных фондов. Инвестиции - более широкое понятие, чем капитальные вложения.

Современные отечественные экономисты определяют инвестиции как долгосрочные вложения капитала в собственной стране или за рубежом в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы, инновационные проекты. При этом подчеркивается, что инвестиции дают отдачу через значительный срок после вложения. Исходя из данного определения, инвестиционная деятельность - вложение средств, инвестирование или же совокупная деятельность по вложению денежных средств и других ценностей в проекты, а также обеспечение отдачи вложений [3, с.124].

Но важно отметить, что под инвестициями понимаются и как все направления размещения ресурсов коммерческого банка, и как операции по размещению денежных средств на определенный срок с целью получения дохода. В первом случае к инвестициям относят весь комплекс активных операций коммерческого банка, во втором - его срочную составляющую.

Банковские инвестиции имеют собственное экономическое содержание. Инвестиционную активность в микроэкономическом аспекте - с точки зрения банка как экономического субъекта - можно рассматривать как деятельность, в процессе которой он выступает в качестве инвестора, вкладывая свои ресурсы на срок в создание или приобретение реальных и покупку финансовых активов для извлечения прямых и косвенных доходов.

Вместе с тем инвестиционная деятельность банков имеет и иной аспект, связанный с осуществлением их макроэкономической роли как финансовых посредников. В этом качестве банки помогают удовлетворить потребность хозяйствующих субъектов в инвестициях. Спрос на них в условиях рыночной экономики возникает в денежно-кредитной форме. Кроме того, банки дают возможность превратить сбережения и накопления в инвестиции.

Реализация инвестиционной деятельности банками выражается в инвестиционном процессе.

Инвестиционный процесс определяется как последовательность этапов, действий, процедур и операций по осуществлению инвестиционной деятельности. Конкретное течение инвестиционного процесса определяется объектом инвестирования и видами инвестирования (реальные или финансовые инвестиции) [5, с.211].

Поскольку инвестиционный процесс связан с долгосрочными вложениями экономических ресурсов для создания и получения выгоды в будущем, то сущность этих вложений заключается в преобразовании собственных и заемных средств инвестора в активы, которые при их использовании создадут новую стоимость.

Обычно принято выделять в инвестиционном процессе три основных этапа [6, с.220].

Подготовительный этап - этап принятия решения об инвестировании, определяется следующей совокупностью фаз, сменяющих друг друга:

- формирование цели инвестирования;

- определяются направления инвестирования;

- выбор конкретных объектов, подготовка и заключение инвестиционного договора, в котором определяются права и обязанности участников в отношении величины вкладываемых средств, сроков и порядка инвестиций, а также взаимодействие сторон при осуществлении инвестиционного процесса, порядок пользования объектом инвестиций, отношения собственности на созданный объект инвестиций, распределение будущих доходов от эксплуатации объекта.

Второй этап инвестиционного процесса - осуществление инвестиций, практические действия по их реализации, облекаемые в правовую форму путем заключения различных договоров. Ими могут быть документы, связанные с передачей имущества; договоры, направленные на выполнение работ или оказание услуг; лицензионные или другие гражданско-правовые соглашения. Этот этап завершается созданием объекта инвестиционной деятельности.

Третий (эксплуатационный) этап связан с использованием созданного объекта инвестиционной деятельности. На этой стадии организуется производство товаров, выполнение работ, оказание услуг, возникает система маркетинга и сбыта нового товара. Кроме того, происходит компенсация инвестиционных затрат, генерируются доходы от реализации инвестиций. Именно этот этап совпадает со сроком окупаемости инвестиций.

Таким образом, инвестиционная деятельность кредитных учреждений имеет двойственную природу. Рассматриваемая с точки зрения экономического субъекта - банка, она нацелена на увеличение его доходов. Эффект инвестиционной деятельности в макроэкономическом аспекте заключается в достижении прироста общественного капитала.

Основой фундаменталистики инвестиционной деятельности коммерческих банков является интерпретация показателей экономических индикаторов. Под индикатором понимается доступная наблюдению и измерению характеристика изучаемого объекта, позволяющая судить о других его характеристиках, недоступных непосредственному исследованию [2, с.188].

К индикаторам инвестиционной деятельности относят:

- объем инвестиционных ресурсов коммерческих банков;

- индекс реальной стоимости инвестиционных ресурсов;

- объем банковских инвестиций;

- доля инвестиционных вложений в суммарных активах банков;

- структурные показатели банковских инвестиций по объектам их приложения;

- показатели эффективности инвестиционной деятельности банков, в частности, прирост активов и прирост прибыли в расчете на объем инвестиций;

- показатели альтернативной доходности инвестирования в производственный сектор по сравнению с вложением капитала в доходные финансовые активы.

Следует отметить, что с позиций развития экономики инвестиционная деятельность банков включает в себя вложения, способствующие получению дохода не только на уровне банка, но и общества в целом (в отличие от тех форм инвестиционной деятельности, которые, обеспечивая увеличение дохода конкретного банка, сопряжены с перераспределением общественного дохода). Следовательно, с точки зрения макроэкономики, критерием отнесения к инвестиционной деятельности является производительная направленность вложений банка.

Проблемы осуществления инвестиционной деятельности

Проблемы участия российских банков в инвестиционном процессе во многом связаны со спецификой становления банковского сектора в нашей стране. Это порождает необходимость анализа участия банков в инвестировании экономики, как с точки зрения оценки их инвестиционных возможностей, так и с точки зрения форм банковского инвестирования, во взаимосвязи с процессом формирования отечественной банковской системы.

В процессе проведения рыночных реформ в российской экономике централизованная банковская система была заменена двухуровневой с многочисленным слоем негосударственных банков. Особенности становления российской банковской системы характеризуются следующими признаками: минимальные сроки ее создания и инфляционная основа воспроизводства банковского капитала.

О незначительной роли банков в экономике России по сравнению с аналогичными показателями других государств говорит тот факт, что отношение суммарных чистых активов к ВВП составляет гораздо меньшую величину по сравнению с показателями развитых стран. По оценкам экспертов, в настоящее время на счетах в Центробанке коммерческие банки держат около 600 млрд. руб. [21, с.22-23].

Тем не менее, можно отметить тенденцию роста показателей, характеризующих отдельные направления инвестиционной деятельности российских коммерческих банков.

Анализ состава и структуры вложений коммерческих банков в ценные бумаги представлен в таблице 1.1.

Таблица 1.1 - Состав и структура вложений коммерческих банков РФ в

ценные бумаги

|

Наименование показателя |

2010 год |

2011 год |

2012 год |

2013 год |

||||

|

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

|

|

1 Итого |

4075,41 |

100 |

5498,99 |

100 |

5977,88 |

100 |

6636,09 |

100 |

|

2 Вложения в долговые обязательства |

3379,09 |

82,9 |

4419,89 |

80,4 |

4676,17 |

78,2 |

5265,09 |

79,3 |

|

3 Вложения в долевые ценные бумаги |

411,79 |

10,1 |

710,92 |

12,9 |

914,40 |

15,3 |

791,63 |

11,9 |

|

4 Участие в дочерних и зависимых акционерных обществ |

284,54 |

7,0 |

368,18 |

6,7 |

387,31 |

6,5 |

579,37 |

8,7 |

Окончание таблицы 1.1

|

Наименование показателя |

2014 год |

2015 год |

2016 год |

2017 год |

||||

|

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

млрд. руб. |

% |

|

|

1 Итого |

7548,18 |

100 |

9506,09 |

100 |

11573,44 |

100 |

11272,04 |

100 |

|

2 Вложения в долговые обязательства |

6162,89 |

81,6 |

7651,44 |

80,5 |

9616,01 |

83,1 |

9365,63 |

83,1 |

|

3 Вложения в долевые ценные бумаги |

790,39 |

10,5 |

488,71 |

5,1 |

295,23 |

2,6 |

357,45 |

3,2 |

|

4 Участие в дочерних и зависимых акционерных обществ |

594,90 |

7,9 |

1365,93 |

14,4 |

1662,21 |

14,4 |

1548,96 |

13,7 |

Необходимо отметить, что структура вложений банков в ценные бумаги относительно стабильна – основную долю, около 80%, составляют долговые обязательства. За период с 1 января 2010 по 1 января 2017 года наиболее заметные структурные изменения наблюдаются по инвестициям в долевые ценные бумаги. Так, доля вложений в акции с целью получения спекулятивного дохода сократилась более чем в 2 раза и по состоянию на 01.01.2017 г. составила лишь 3,2% от общей суммы вложений против 10,1% на 01.01.2010 г.

С другой стороны, участие банков в акционерном капитале дочерних и зависимых акционерных обществ выросло – доля инвестиций в портфелях участия на начало 2017 года достигла 13,7% против 7% в 2010 году.

Динамика вложений банков РФ в ценные бумаги наглядно представлена на рисунке 1.2.

Рисунок 1.1 – Динамика вложений в ценные бумаги, млрд. руб.

В результате роста диспропорций между развитием реального и финансового секторов экономики формировались предпосылки не вовлечения, а, напротив, вытеснения банковского капитала из реальной сферы. Сложившаяся зависимость банков от рынка коротких денег при ухудшении финансового положения предприятий и организаций реального сектора экономики привела к накоплению кризисного потенциала. При этом сформировалась взаимосвязь между кризисными процессами в реальном и банковском секторах экономики. Ухудшение финансового положения нефинансовых предприятий и соответствующее сжатие средств на их банковских счетах повлекло за собой уменьшение ресурсной базы коммерческих банков и их вложений в производство. При снижении объема банковских инвестиций и кредитов происходило дальнейшее падение платежеспособности предприятий, что вызывало рост инвестиционных и кредитных рисков.

Кардинальная трансформация характера связи банков с производством является важнейшим условием не только оздоровления экономики, но и укрепления самого банковского сектора. Поэтому стратегическим направлением перестройки деятельности банковской системы должно стать эффективное взаимодействие с реальным сектором экономики.

В новой ситуации существенно уменьшились возможности «быстрого зарабатывания» денег посредством финансовых спекуляций. Это побуждает банки искать возможности эффективного размещения своих средств. В то же время снижение процентных ставок по банковским кредитам при росте среднеотраслевой рентабельности общественного производства способствует повышению доступности заемных денег для реального сектора экономики.

Основная часть кредитных вложений банков приходится на краткосрочные кредиты. Доля долгосрочных кредитов в общем объеме кредитных вложений остается крайне низкой.

Главными факторами, препятствующими активизации банковского инвестирования производства, являются:

- высокий уровень риска вложений в реальный сектор экономики;

- краткосрочный характер сложившейся ресурсной базы банков;

- несформированность рынка эффективных инвестиционных проектов.

Традиционные кредитные риски повышаются в российских условиях вследствие ряда экономических и правовых особенностей. Среди них, во-первых, общее состояние российской экономики, которое, несмотря на некоторое улучшение, характеризуется финансовой неустойчивостью ряда предприятий, неквалифицированным менеджментом и др. Во-вторых, несовершенство юридической защиты интересов банка как кредитора, присущее действующей системе оформления залогов, и его прав на имущество клиентов. В этих обстоятельствах происходит значительная концентрация кредитных рисков у ограниченного числа заемщиков.

Следующий фактор риска - несоответствие краткосрочных пассивов российских банков потребностям в инвестициях, вследствие чего инвестиционное кредитование несет угрозу ликвидности банка. Расчет соотношения привлеченных и размещенных банками средств свидетельствует о том, что наиболее уравновешенными с позиций ресурсной обеспеченности являются краткосрочные вложения. По мере увеличения сроков вложений разрыв между их объемами и источниками их финансирования возрастает до пяти раз по средствам, вложенным на срок свыше трех лет.

Если краткосрочным кредитованием в той или иной степени занимаются многие коммерческие банки, то предоставление инвестиционных кредитов и финансирование инвестиционных проектов являются сферой деятельности определенных категорий банков, которые вследствие своей специфики способны снижать инвестиционные риски. К этим категориям банков можно отнести:

- банки, входящие в финансово-промышленную группу. Участие в ФПГ позволяет им производить долгосрочные вложения, устанавливать более низкие ставки процента (так как в данном случае интерес банка перекрывается интересами объединения в целом) контролировать риски невозврата кредита;

- корпоративные банки, сформировавшиеся на отраслевой основе и обслуживающие соответствующие производства;

- банки, участвующие в проектах международных институтов (Мировой банк, ЕБРР и др.), процентная политика которых регламентируется соответствующими соглашениями;

- крупные банки, сформировавшие надежную клиентскую базу, осуществляющие производственные инвестиции при условии получения пакета акций, обеспечивающего контроль за эффективностью использования выделенных средств, а также расширение зоны влияния.

В данном случае под проектным финансированием в международной практике понимается финансирование инвестиционных проектов, характеризующееся особым способом обеспечения возвратности вложений, в основе которого лежат инвестиционные качества самого проекта, те доходы, которые получит создаваемое или реконструктурируемое предприятие в будущем. Специфический механизм проектного финансирования включает анализ технических и экономических характеристик инвестиционного проекта и оценку связанных с ним рисков. А базой возврата вложенных средств являются доходы проекта, остающиеся после покрытия всех издержек. Этапами проектного цикла в банке являются:

- предварительный отбор проектов;

- оценка проектных вложений;

- ведение переговоров;

- принятие проекта к финансированию;

- контроль за реализацией проекта;

- ретроспективный анализ.

Обычно банки не занимаются разработкой проекта. Они могут оказывать содействие в подготовке пакета документов. Однако в тех случаях, когда банки участвуют в капитале проектной компании или осуществляют финансовое консультирование при выполнении ими функций консалтинговой компании, они могут брать на себя и разработку проекта.

В то же время в реальных условиях российской экономики, в которых рынок ценных бумаг в последнее время отличается преобладанием спекулятивных вложений и высокой волатильностью, еще достаточно долго сохранится приоритетная значимость кредитных форм удовлетворения инвестиционного спроса. Поэтому при определении роли банков в инвестиционном процессе следует учитывать двойственный характер их деятельности.

В настоящее время широко распространилось вынужденное взаимное финансирование отраслей. Все отрасли производства четко разделились на чистых кредиторов и чистых заемщиков (по сальдо взаимного зачета дебиторской и кредиторской задолженности). Чистые кредиторы - строительство, топливная индустрия, электроэнергетика, транспорт; чистые заемщики - все остальные это машиностроение, сельское хозяйство, химическая, металлургическая и другие отрасли.

Существуют, по крайней мере, три причины сложившегося положения:

- Низкая экономическая эффективность второго сектора (чистые заемщики), связанная с переизбытком мощностей после падения спроса на продукцию.

- Предприятия первого сектора (чистые кредиторы), преимущественно естественные монополии, диктуют завышенные цены.

- Радикальное изменение соотношения цен на продукцию различных отраслей в течение 1990-х гг.

Все приведенные выше обстоятельства связаны в основном с переходным периодом в российской экономике, когда, наконец, стал действовать рыночный механизм. Коренным образом изменились относительные цены (ценовые соотношения между различными видами товаров и услуг), что, в сущности, неизбежно и полезно для формирования оптимальных пропорций на макроэкономическом уровне. Однако всегда существуют и специфические отраслевые особенности, влияющие на процесс банковского кредитования, а именно:

- особенности производственно-коммерческого цикла предприятий отрасли;

- отраслевая структура себестоимости (издержек).

Рентабельные предприятия с быстрым оборотом капитала, коротким периодом производства, равномерным поступлением выручки от реализации продукции являются, с точки зрения банков, наиболее привлекательными для кредитования. Такими свойствами обладают, прежде всего, предприятия оптовой и розничной торговли или производственные организации, выпускающие потребительские (особенно пищевые) продукты, то есть товары с низкой ценовой эластичностью спроса. Привлекательны для банков и сырьевые отрасли, ориентированные на экспорт, которым благоприятствует внешнеэкономическая конъюнктура и высокие мировые цены на их продукцию.

Отраслевые различия в структуре себестоимости могут заключаться и в повышенных рисках банков при кредитовании, особенно при общей экономической нестабильности в стране. Дело в том, что банковский кредит оказывает на деятельность предприятий двойственное влияние. С одной стороны, он увеличивает силу финансового рычага: заемные средства заставляют предприятие работать на свой финансовый результат, повышая в то же время рентабельность собственного капитала, что оценивается положительно.

С другой стороны, банковский кредит одновременно увеличивает силу операционного (хозяйственного) рычага предприятия, которая определяется динамикой показателя прибыли при изменении суммы поступающей выручки, что оценивается отрицательно. Компании, имеющие в составе затрат на производство высокую долю постоянных расходов, не зависящих от изменения объема производства (амортизация, аренда, постоянная часть фонда оплаты труда) в случае падения объема реализации быстрее теряют прибыль по сравнению с предприятиями, у которых доля постоянных затрат невелика. Проценты за банковский кредит в размере, равном ставке рефинансирования плюс 3%, относятся на издержки организации, увеличивая их постоянную часть. Проценты сверх указанного предела относятся на финансовый результат, уменьшая прибыль компании. Таким образом, предприятия, имеющие высокую долю постоянных издержек в себестоимости, в большей степени подвержены неблагоприятным изменениям рыночной конъюнктуры. Это следует учитывать банкам при кредитовании.

Кроме упомянутых способов снижениями кредитного риска банков (диверсификация ссудного портфеля, предварительный анализ кредитоспособности и платежеспособности заемщика, применение методов обеспечения возвратности кредита — залога, поручительств, гарантий, страхования) банками также создается резерв для покрытия возможных потерь по ссудам.

Оценка кредитных рисков производится банками по всем ссудам и всей задолженности клиентов, приравненной к ссудной, как в российских рублях, так и в иностранной валюте, а именно:

- по всем предоставленным кредитам, включая межбанковские кредиты (депозиты);

- по векселям, приобретенным банком;

- по суммам, не взысканным по банковским гарантиям;

- по операциям, осуществленным в соответствии с договором финансирования под уступку денежного требования (факторинг).

Снижение кредитного риска является одной из важнейших задач управления кредитным портфелем банка.

Общая характеристика АО «Альфа-банк»

Альфа-Банк, основанный в 1990 году, является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и т.д.

Полное фирменное наименование кредитной организации: Акционерное общество «Альфа-Банк» далее (Банк).

Головной офис Альфа-Банка располагается в Москве. В Альфа - Банке работает около 23 тысяч сотрудников. В 2014 году в связи с принятием Банком России решения о санации и победой на тендере, в состав Банковской Группы «Альфа-Банк» вошел ПАО «Балтийский Банк». Прямыми акционерами Альфа-Банка являются российская компания АО «АБ Холдинг», которая владеет более 99% акций банка, и кипрская компания «ALFA CAPITAL HOLDINGS (CYPRUS) LIMITED», в распоряжении которой менее 1% акций банка.

Банковская группа «Альфа-Банк» сохраняет позицию крупнейшего российского частного банка по размеру совокупного капитала, кредитному портфелю и средствам клиентов. Кроме этого, Альфа-Банк входит в список топ-10 системно значимых кредитных организаций, который был опубликован Центральным Банком РФ во второй половине 2015 года.

В десять банков, на долю которых приходится более 60% совокупных активов российского банковского сектора вошли Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, «ФК Открытие», ЮниКредит Банк, Райффайзенбанк, Промсвязьбанк, Альфа-Банк и Росбанк.

По итогам 2015 года Альфа-Банк вошел в тройку лидеров по факторингу в России. Согласно данным Ассоциации факторинговых компаний (АФК). Оборот по факторингу Альфа-Банка в 2015 году составил 158,635 млрд. рублей, что соответствует доле рынка 9%. В пятерке лидеров — ВТБ Факторинг (24%), Промсвязьбанк (19%), Альфа-Банк (9%), Банк «ФК Открытие» (8%), ГПБ-факторинг (7%).

По состоянию на 30 июня 2017 года клиентская база Альфа-Банка составила около 381 600 корпоративных клиентов и 14,2 миллионов физических лиц.

В 2016 году Банковская группа «Альфа-Банк» успешно осуществила выпуск бессрочных еврооблигаций общей суммой 700 млн. долларов США. Данная сделка является уникальной на российском рынке. После введения стандартов Базель III Альфа-Банк был первым эмитентом в России, выпустившим публичные бессрочные Еврооблигации. Первый колл-опцион предусмотрен через 5.25 лет, ставка купона на первые 5.25 лет была зафиксирована на уровне 8% годовых (выплата ежеквартальная).

Ведущие международные рейтинговые агентства присваивают Банковской группе «Альфа-Банк» одни из самых высоких рейтингов среди российских банков, которые находятся либо на одном уровне (Moody’s), либо всего на одну ступень ниже (Standard&Poor’s, FitchRatings), чем рейтинги крупнейших государственных банков, опирающимся на поддержку государства. Среди российских частных банков рейтинги Альфа-Банка являются наивысшими. 30 марта 2017 международное рейтинговое агентство Fitch Ratings подтвердило долгосрочный кредитный рейтинг Aльфа-Банка на уровне «ВB+» и пересмотрело прогноз с «Негативного» на «Стабильный». 18 мая 2017 года международное рейтинговое агентство S&P Global Ratings подтвердило долгосрочный кредитный рейтинг Альфа-Банка на уровне «BB», прогноз по рейтингу «Позитивный». 24 мая 2017 международное рейтинговое агентство Moody’s Investors Service подтвердило рейтинг Aльфа-Банка на уровне Ba2, прогноз «Стабильный», и повысило базовую оценку кредитоспособности с bа3 до bа2. По мнению рейтинговых агентств Альфа-Банк имеет масштабную филиальную сеть в России, бизнес банка диверсифицирован, банк имеет сильную капитальную базу и хорошие показатели ликвидности и качества активов.

29 августа 2017 года Рейтинговое Агентство Эксперт РА присвоило Альфа-Банку рейтинг по национальной шкале на уровне ruАА, прогноз «Стабильный». Присвоенный рейтинг с существенным запасом удовлетворяет нормативным документам, в том числе регулирующим порядок размещения средств федерального бюджета, в соответствии с которыми требуется одновременное наличие у кредитной организации кредитных рейтингов Эксперт РА и Аналитического Кредитного Рейтингового Агентства (АКРА). Рейтинг АКРА Альфа-Банк получил первым из системообразующих банков еще в ноябре 2016 года.

Альфа-Банк подтверждает лидирующие позиции в банковском секторе России. Так Банк в 2016 году стал лауреатом премии «Финансовый Олимп» в номинации «Надежный банк».

Альфа-Банк и его премиальная программа «Максимум+» вошли в ТОП-3 лучших предложений в сегменте премиального банковского обслуживания по версии исследовательской компании Frank Research Group.

Альфа-Банк четвертый год подряд становится «Лучшим банком на валютном рынке» по итогам конкурса «Дилер года» Московской международной валютной ассоциации. Альфа-Банк назвали лучшим банком на валютном рынке в 2015 году (The Best Forex Desk 2015) по итогам национального конкурса «Дилер года» Московской международной валютной ассоциации.

Банковская Группа «Альфа-Банк» является социально-ориентированной организацией. Важным направлением ее благотворительной деятельности является помощь социально незащищенным слоям населения: воспитанникам детских домов и интернатов, тяжелобольным детям, ветеранам Великой Отечественной войны. Альфа-Банк активно развивает собственную стипендиальную программу для талантливых российских студентов «Альфа-Шанс», оказывает финансовую поддержку благотворительному фонду «Линия жизни» и является членом Корпоративного клуба WWF России. С момента своего основания в 1990 г. банк известен поддержкой масштабных культурных мероприятий.

Альфа-Банк - официальный европейский банк Чемпионата мира по футболу FIFA 2018 и Кубка Конфедераций FIFA 2017.

Банк завершил 2016 год со следующими финансовыми показателями, (таблица 2.1).

Таблица 2.1 – Финансовые показатели АО «Альфа-банк»

|

Наименование показателя |

2015 |

2016 |

|

1 Активы, тыс. руб. |

2 058 558 855 |

2 246 840 199 |

|

2 Капитал, тыс. руб. |

353 845 131 |

352 959 351 |

|

3Прибыль до налогообложения, тыс. руб. |

59 035 198 |

11 316 068 |

Банк сохраняет позицию крупнейшего российского частного банка по размеру совокупных активов, совокупному капиталу, кредитному портфелю и размеру депозитов.

По данным финансового рейтинга информационного портала Банки.ру на июнь 2017 года Альфа-Банк занимает 7 место по показателю активы-нетто.

Рейтинг банка по уровню активов - это показатель уровня масштабов деятельности банка. Чем больше активы банка – тем больше он аккумулирует денежных средств из разных источников, тем больше у него клиентов и, следовательно, выше уровень устойчивости, конкурентоспособности и возможности этот уровень в дальнейшем поддерживать.

2.2 Анализ финансового состояния АО «Альфа-Банк»

Финансовое состояние коммерческого банка представляет собой обобщающую, комплексную характеристику его деятельности. Параметры этого состояния не являются постоянной величиной, а непрерывно меняются. Одна их часть оценивает финансовое положение банка с позиций его краткосрочной перспективы (посредством анализа соответствующих финансовых коэффициентов), другая – с позиций средне- и долгосрочного развития, определяемого структурой источников средств банка (собственного и заемного капитала), необходимых ему для осуществления эффективной деятельности в настоящем и будущем, а также качеством их размещения.

Обеспечение финансовой устойчивости кредитной организации является одной из ключевых задач банковского менеджмента. Функционирование финансово устойчивых кредитных организаций способствует решению ряда значимых социально-экономических задач, в частности, насыщению предприятий и населения банковскими продуктами и услугами; повышению доверия граждан к национальной банковской системе и косвенно снижению объема теневых операций; обеспечению качественного и бесперебойного функционирования платежной системы; росту эффективности функционирования предприятий реального сектора экономики.

Анализ финансового состояния представляет собой совокупность методов исследования процесса формирования и использования денежных фондов банка, а также достаточности денежных средств, необходимых для организации эффективной банковской деятельности.

Финансовое состояние - обобщающая, комплексная характеристика банка - отражает уровень соблюдения банком в своей деятельности ограничений (минимального размера абсолютной и относительной величины капитала, уровня присущих активам рисков и ликвидности, стоимости приобретения пассивов, общего риска и т.д.).

Управление активами и пассивами банка составляет неотъемлемую часть деятельности кредитной организации на протяжении многих десятков лет. В процессе управлениями активами-пассивами банк сталкивается с рядом проблем: минимизация рисков (в первую очередь процентного и ликвидности), получение определенного уровня прибыли, формирование оптимальной структуры баланса. Постоянный мониторинг изменения основных показателей позволяет банкам эффективно и своевременно решать возникшие проблемы и задачи, напрямую влияющие на дальнейшую деятельность кредитной организации.

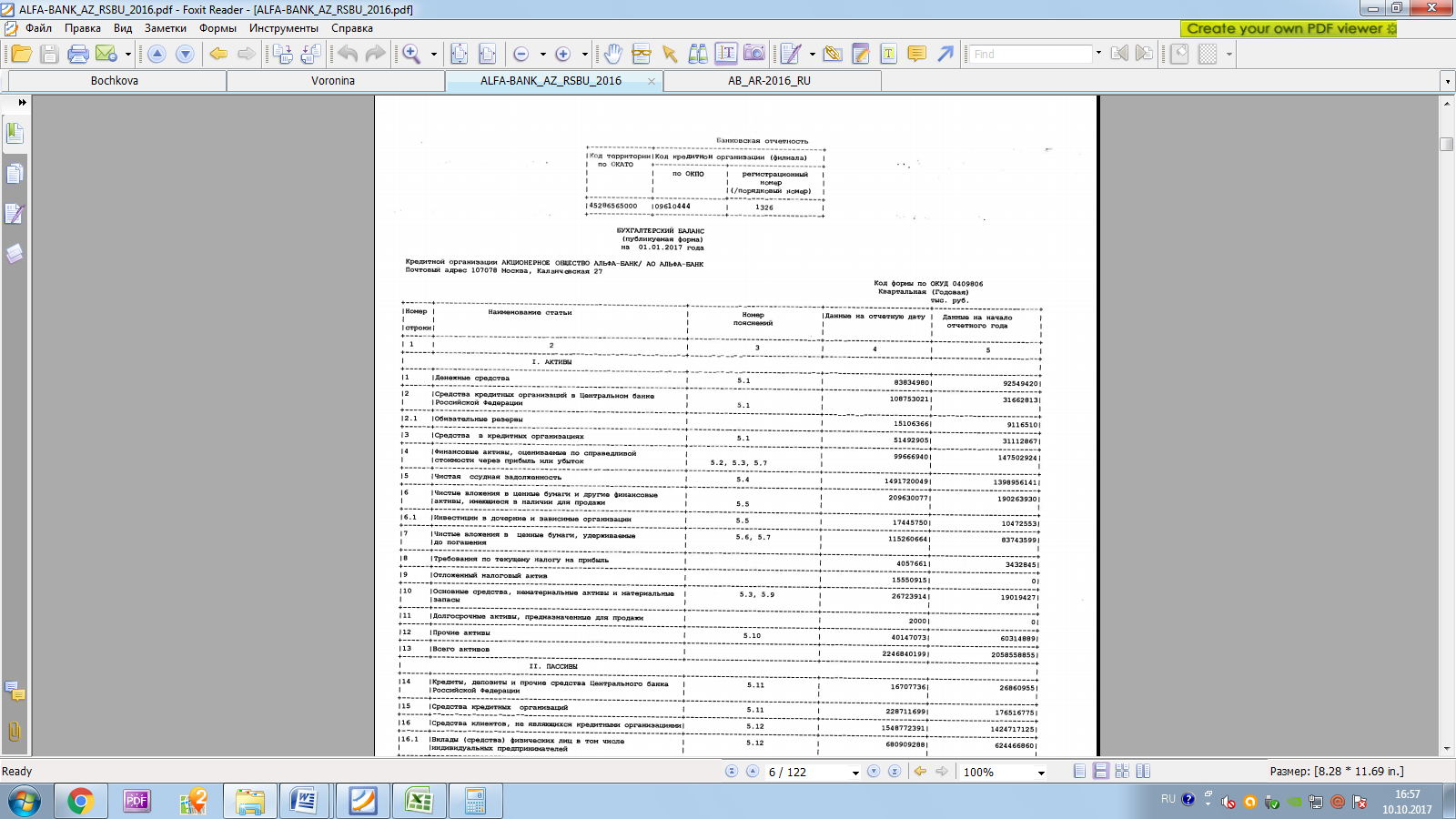

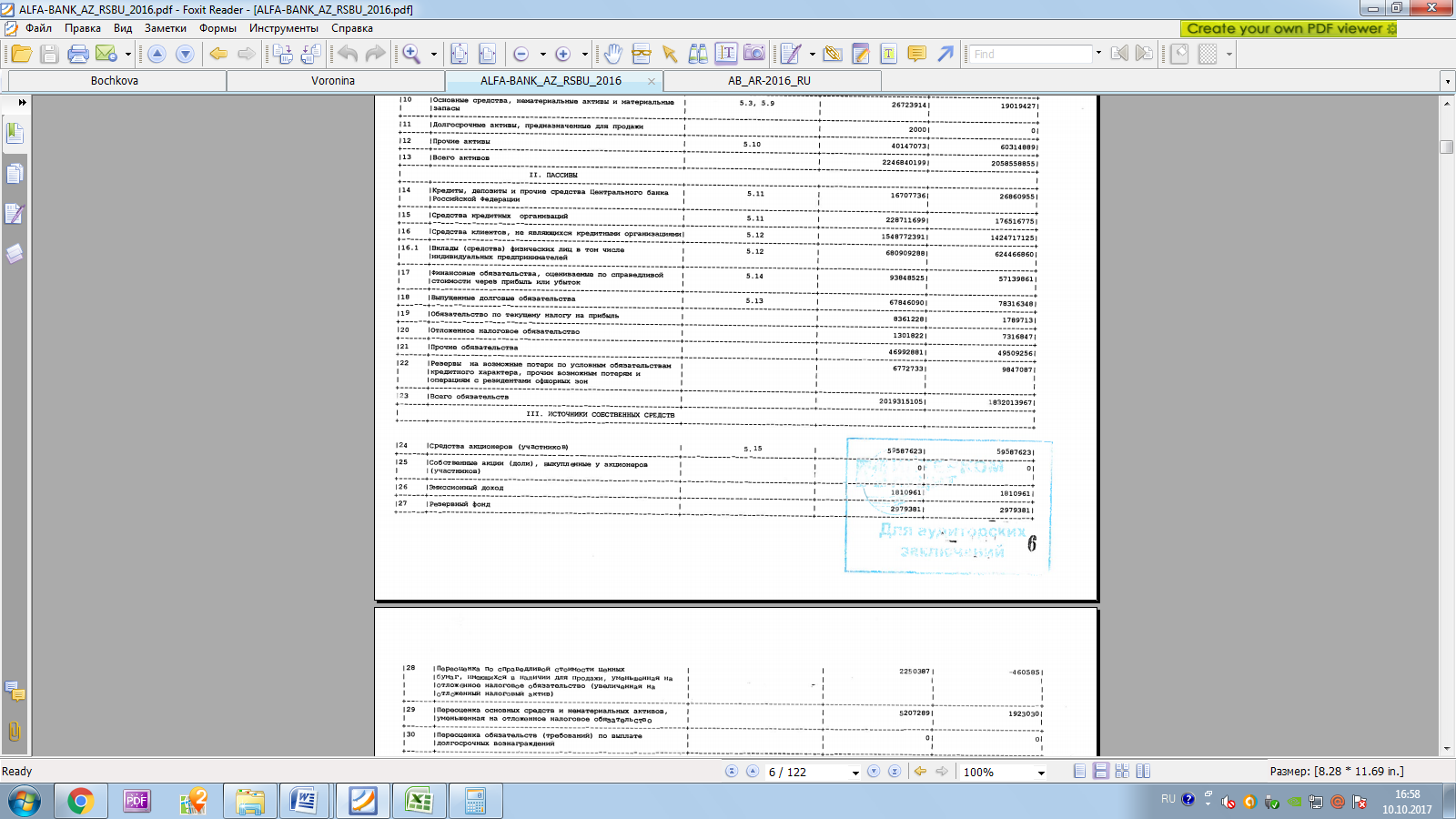

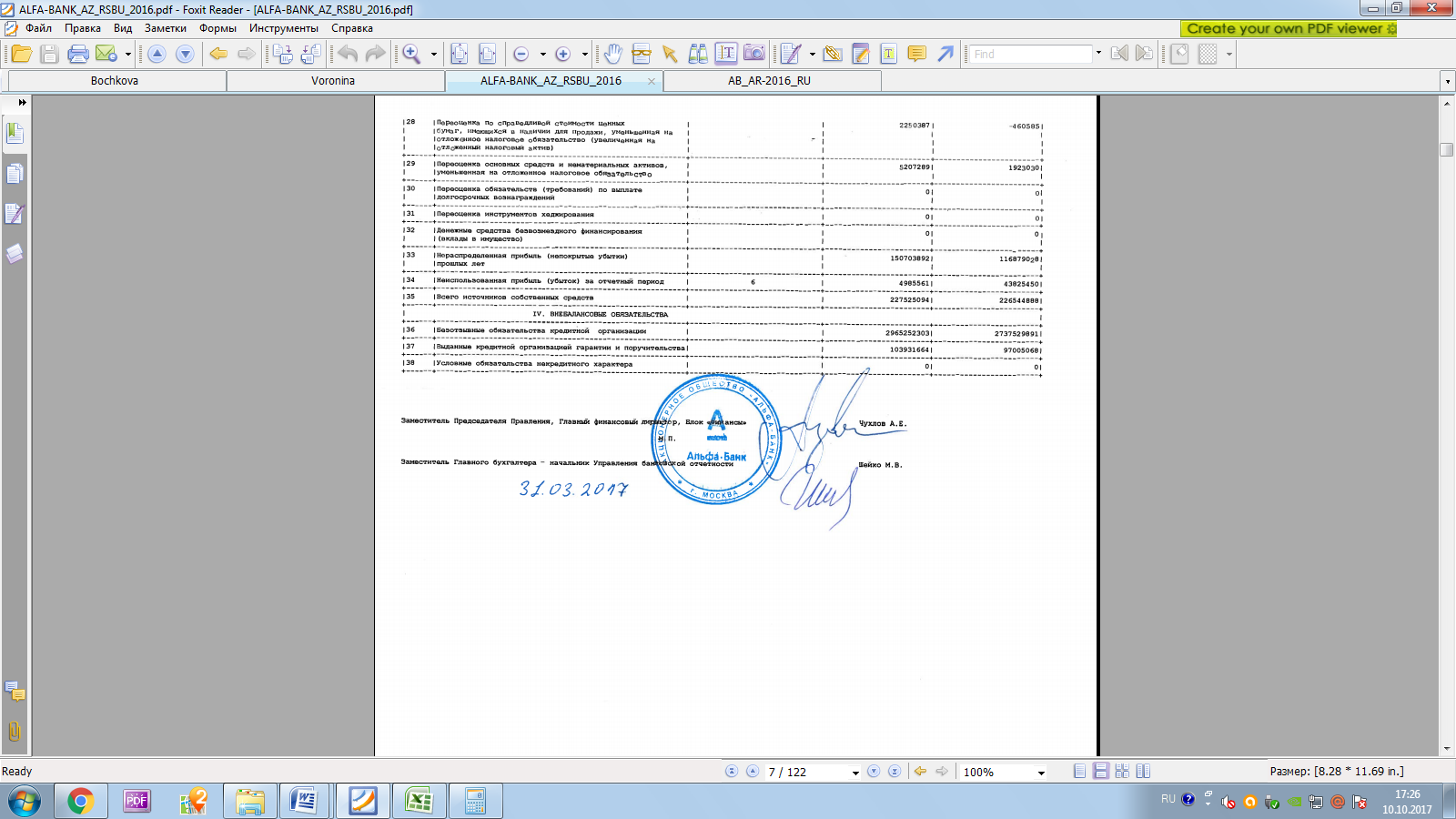

Для того чтобы оценить, насколько эффективно АО «Альфа-банк» управляет активами и пассивами, проведем вертикальный и горизонтальный анализ бухгалтерского баланса (Приложение А).

Анализ активов и пассивов банка начинается с анализа их относительной структуры. Укрупненные статьи и их расшифровки в приведенных формах аналитических балансов соответствуют квалификации плана счетов РФ.

Активы коммерческого банка, или размещенные средства, подразделяются по объектам и сферам вложений, в качестве которых могут выступать: денежные средства (национальная и иностранная валюта), драгоценные металлы и драгоценные камни, кредиты различным типам заемщиков и на различные цели, ценные бумаги, недвижимость, материально-технические средства и прочее.

Рисунок 2.1 – Структурная схема актива коммерческого банка

Для обеспечения ежедневной способности банка отвечать по своим обязательствам структура активов коммерческого банка должна соответствовать качественным требованиям ликвидности. С этой целью все активы банка разбиваются на группы по степени ликвидности в зависимости от срока погашения. Активы банка делятся на высоколиквидные активы (т.е. активы, которые обеспечивают мгновенную ликвидность): ликвидные активы, активы долгосрочной ликвидности и неликвидные активы.

К активам мгновенной ликвидности (высоколиквидным) относятся: деньги в кассе банка, в Банке России, и других банках, то есть активы, которые быстро конвертируются в безналичные и наличные средства (наличные средства и банковские металлы, средства до востребования в других банках и Банке России, срочные депозиты).

Ликвидные активы это активы, находящиеся в распоряжении банка, и могут быть превращены в денежные средства (кредиты, депозиты, учтенные векселя и другая задолженность банку сроком погашения в течение ближайших 30 дней).

К активам долгосрочной ликвидности относятся все кредиты, выданные банком, включая просроченные (за исключением ссуд, гарантированных правительством, ссуд под залог государственных ценных бумаг и бумаг местных органов власти, драгоценных металлов в слитках); размещенные депозиты и средства, в том числе в драгоценных металлах, с оставшимся сроком погашения свыше года, а также 50% гарантий и поручительств, выданных банком сроком свыше года.

Низколиквидные активы включают в себя здания, сооружения, просроченная задолженность, ненадежные долги, долгосрочные инвестиции.

Ликвидность активов зависит от состояния (уровня активности) конкретных сегментов финансового и товарного рынка. Чем выше спрос на определенные объекты банковских вложений, тем выше ликвидность соответствующих активов. Другими словами - тем легче эти активы продать, получив за них «живые» деньги. Ликвидность также зависит от цены продавца (т.е. банка): чем выше цена продажи актива, тем труднее его продать, тем больше будет срок его превращения в денежные средства, а, следовательно, ликвидность такого актива будет ниже.

Сейчас Центральный банк России (ЦБ) предписывает банкам соблюдать три норматива ликвидности: мгновенной, текущей и долгосрочной.

Норматив мгновенной ликвидности Н2 ограничивает риск потери банком платежеспособности в течение одного дня. Это отношение активов, которые банк может реализовать в течение одного календарного дня, к обязательствам самого банка, которые он должен исполнить или у него могут потребовать исполнить в течение одного календарного дня (например, текущие и расчетные счета клиентов, депозиты до востребования, однодневные межбанковские займы). Эти обязательства берутся в расчет скорректированными на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования. Порядок расчета минимального остатка также определяется регулятором. Минимальное значение Н2, установленное ЦБ – 15%.

Норматив мгновенной ликвидности банка (Н2) показывает, какую долю обязательств до востребования банк может погасить немедленно, определяется по следующей формуле

, (2.1)

где Лам - высоколиквидные активы, то есть финансовые активы, которые

должны быть получены в течение ближайшего календарного дня и (или) могут быть незамедлительно востребованы банком и (или) в случае необходимости могут быть реализованы банком в целях незамедлительного получения денежных средств;

Овм - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении;

Овм* - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования.

Норматив текущей ликвидности Н3 ограничивает риск потери банком платежеспособности в течение ближайших (к дате расчета норматива) 30 дней. Это отношение активов, которые банк может реализовать в течение ближайших 30 дней, к обязательствам самого банка, которые он должен исполнить или у него могут потребовать исполнить в течение ближайших 30 дней. Эти обязательства берутся в расчет скорректированными на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования и сроком исполнения в ближайшие 30 дней. Порядок расчета минимального остатка также определяется регулятором. Минимальное значение, установленное ЦБ – 50%.

Норматив текущей ликвидности банка (Н3) показывает, какая часть обязательств до востребования и сроком до 30 дней может быть оплачена в этот промежуток времени за счет ликвидных активов, определяется по формуле

, (2.2)

где Лат - ликвидные активы, то есть финансовые активы, которые

должны быть получены банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки;

Овт - обязательства (пассивы) по счетам до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения обязательств в ближайшие 30 календарных дней;

Овт - величина минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней.

Норматив долгосрочной ликвидности Н4 ограничивает риск неплатежеспособности кредитной организации в результате размещения средств в долгосрочные активы (например, ипотечные кредиты). Это отношение активов банка, которые будут реализованы не раньше, чем через год, за вычетом сформированных по ним резервов на возможные потери, к сумме его капитала и обязательств, которые он должен исполнить не раньше чем через год. Обязательства эти корректируются на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования и сроком исполнения до 1 года. Порядок расчета минимального остатка также определяется регулятором. Максимальное значение, установленное ЦБ – 120%.

Норматив долгосрочной ликвидности банка (Н4) показывает, какая часть долгосрочных вложений банка обеспечена долгосрочными ресурсами, определяется по формуле

, (2.3)

где Крд - кредитные требования с оставшимся сроком до даты погашения

свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней, за вычетом сформированного резерва на возможные потери по указанным кредитным требованиям;

К - собственные средства (капитал) банка;

ОД - обязательства (пассивы) банка по кредитам и депозитам, полученным банком, за исключением суммы полученного банком субординированного кредита (займа, депозита) в части остаточной стоимости, включенной в расчет собственных средств (капитала) банка, а также пообращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней;

О* - величина минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), не вошедшим в расчет показателя ОД.

Нарушение Н2 и Н3 говорит о недостаточном запасе ликвидности у кредитной организации. Несоблюдение Н4 говорит о том, что банк злоупотребляет размещением в долгосрочные активы краткосрочных пассивов (например банк выдает ипотеку сроком на 25 лет, при этом деньги на эти кредиты он заимствует у банков-контрагентов на 30 дней). Неисполнение нормативов может быть чревато штрафными санкциями со стороны Банка России, введением запрета на осуществление определенных банковских операций, а в случае многократных нарушений вообще привести к отзыву лицензии. Впрочем, в отдельных случаях ЦБ может изменить на срок до шести месяцев установленные значения нормативов для банка-нарушителя.

Точную методику расчета нормативов можно посмотреть в инструкции Банка России, ранее действовала инструкция 139-И «Об обязательных нормативах банков», которая вступила в силу с 1 января 2013 года.

В настоящее время коммерческие банки рассчитывают нормативы мгновенной (Н2), текущей (Н3) и долгосрочной (Н4) ликвидности в соответствии с Инструкцией Банка России № 110-И.

Нормативы по большинству банков доступны на сайте ЦБ в 135 форме отчетности кредитных организаций. Сведения об обязательных нормативах, показателе финансового рычага и нормативе краткосрочной ликвидности публикуются в форме по ОКУД 0409813.

В таблице 2.2 приведем информацию по показателям ликвидности АО «Альфа-Банк» из формы 0409813 «Сведения об обязательных нормативах, показателе финансового рычага и нормативе краткосрочной ликвидности (публикуемая форма)» за период 2015-2016 годы.

Таблица 2.2 - Сравнение фактических показателей ликвидности АО

«Альфа-Банк» с нормативными значениями

|

Наименование показателя |

Норматив, % |

2015 |

2016 |

|

1 Мгновенная ликвидность банка (Н2) |

15 |

131,5 |

146,3 |

|

2 Текущая ликвидность банка (Н3) |

50 |

160,0 |

126,7 |

|

3 Долгосрочная ликвидность (Н4) |

120 |

54,7 |

44,3 |

Из таблицы 2.2 видно, что в 2015-2016 гг. норматив мгновенной ликвидности выполнялся со значительным запасом по отношению к предельно допустимому Банком России значению, что указывает на высокую платежеспособность банка на протяжении всего рассматриваемого периода.

Значения показателя текущей ликвидности соответствует рекомендуемому значению (более 50%), однако находится близко к его пороговой величине. В течение 30 дней банк может исполнить 126,7% обязательств до востребования и сроком до 30 дней.

Уровень долгосрочной ликвидности находится в установленных пределах (менее 120%). Это означает, что объем вложений сроком более года соответствует объему источников ресурсов с таким же сроком.

Таким образом, можно сделать вывод, что проблема ликвидности у АО «Альфа-Банка в настоящее время отсутствует, имеет место излишек ликвидности, так как за период (к определенной дате) требования к клиентам (активы) превышают обязательства банка.

Соотношение активов и пассивов банка, а также его условных обязательств за период (на конкретную дату) определяет состояние ликвидной позиции банка. При оценке его влияния на ликвидность банка.

Рассмотрим структуру активов оцениваемого объекта (таблица 3.3).

Таблица 2.3 – Анализ состава и структуры актива

|

Наименование показателя |

2015 год |

2016 год |

Изменение |

|||

|

млн. руб. |

% к итогу |

млн. руб. |

% к итогу |

(+/-), млн. руб. |

% |

|

|

1 Денежные средства |

92549 |

4,5 |

83835 |

3,7 |

-8714 |

-9 |

|

2 Средства кредитных организаций в ЦБ РФ |

31663 |

1,5 |

108753 |

4,8 |

77090 |

243 |

|

3 Средства в кредитных организациях |

31113 |

1,5 |

51493 |

2,3 |

20380 |

66 |

|

4 Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

147503 |

7,2 |

99667 |

4,4 |

-47836 |

-32 |

|

5 Чистая ссудная задолженность |

1398956 |

68,0 |

1491720 |

66,4 |

92764 |

7 |

|

6 Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

190264 |

9,2 |

209630 |

9,3 |

19366 |

10 |

|

7 Чистые вложения в ценные бумаги, удерживаемые до погашения |

83744 |

4,1 |

115261 |

5,1 |

31517 |

38 |

|

8 Требования по текущему налогу на прибыль |

3433 |

0,2 |

4058 |

0,2 |

625 |

18 |

|

9 Отложенный налоговый актив |

0 |

0,0 |

15551 |

0,7 |

15551 |

- |

|

10 Основные средства, нематериальные активы и материальные запасы |

19019 |

0,9 |

26724 |

1,2 |

7704 |

41 |

|

11 Долгосрочные активы, предназначенные для продажи |

0 |

0,0 |

2 |

0,0 |

2 |

- |

|

12 Прочие активы |

60315 |

2,9 |

40147 |

1,8 |

-20168 |

-33 |

|

13 Всего активы |

2058559 |

100 |

2246840 |

100,0 |

188281 |

9 |

Структура актива Альфа-банка представлена на рисунке 2.3.

Рисунок 2.3 – Структура актива Альфа-банка на 31.12.2016 года

Исходя из имеющихся данных видно, что совокупные активы по итогам 2016 года увеличились по отношению к 2015 году на 9% (в абсолютном значении – 188 281 млн. рублей). Активы Банка выросли в основном за счет увеличения объемов кредитования в 2016 году.

Совокупные активы росли в первую очередь за счет увеличения средств кредитных организаций в Центральном банке РФ, рост которых по отношению к 2015 году составил 243%, а также за счет средств в кредитных организациях и основных средств, их рост в 2016 году по отношению к 2015 году составил 66% и 41% соответственно.

Достаточно неблагоприятным признаком является наличие больших объемов неработающих активов — наличности (касса, драгметаллы), а также неликвидных активов — основных средств и капиталовложений банка. Чем меньше доля работающих активов, тем менее эффективно работает банк.

Группа работающих активов включает: банковские кредиты и депозиты, кредиты клиентам и размещенные средства, потребительские кредиты, долговые обязательства, векселя, акции.

Ссудная задолженность представляет собой основу формирования активов. Это одна из наиболее значимых статей баланса, на которую банк должен в наибольшей степени акцентировать свое внимание в процессе деятельности. Ссудная задолженность - это сумма денежных средств, выданных заемщику банком по договору кредитования, условия которого он не исполнил. Простыми словами это долг заемщика перед кредитором в случае возникновения просроченных платежей.

Чистая ссудная задолженность по кредиту - это сумма денег, выданная заемщику по договору кредитования без учета процентов, комиссий, пени, штрафов.

Чистая ссудная задолженность относительно 2015 года увеличена на 7% (в абсолютном значении – 92 764 млн. рублей).

Ниже представлены данные об объеме и структуре ссуд, ссудной и приравненной к ней задолженности за вычетом сформированных резервов на возможные потери по ссудам (таблица 2.4).

Таблица 2.4 - Чистая ссудная задолженность

|

Наименование статьи |

Данные на отчетную дату, млн. руб. |

Удельный вес, % |

Изменение за период |

|||

|

2015 |

2016 |

2015 |

2016 |

млн. руб. |

% |

|

|

1 Чистая ссудная задолженность, всего, в т.ч.: |

1 398 956 |

1 491 720 |

100 |

100 |

92 764 |

106,6 |

|

1.1 Кредитных организаций |

122 528 |

220 872 |

8,76 |

14,81 |

98 343 |

180,3 |

|

1.2 Юридических лиц |

1 096 990 |

1 102 301 |

78,41 |

73,89 |

5 311 |

100,5 |

|

1.3 Физических лиц |

179 438 |

168 548 |

12,83 |

11,30 |

-10 890 |

93,9 |

Данные таблицы 2.4 показывают, что рост статьи баланса «Чистая ссудная задолженность» на 7% объясняется увеличение задолженности Банку кредитных организаций на 80,3% и ростом кредитного портфеля юридических лиц на 0,5%.

Размещенные средства Банка в разрезе сроков, оставшихся до полного погашения, представлены в таблице 2.5.

Таблица 2.5 – Ссудная и приравненная к ней задолженность в разрезе сроков, оставшихся до полного погашения

|

Наименование статьи |

Данные на отчетную дату, млн. руб. |

Удельный вес, % |

Изменение за период |

|||

|

2015 |

2016 |

2015 |

2016 |

млн. руб. |

% |

|

|

1 Ссудная задолженность до вычета резервов на возможные потери, в т.ч.: |

1 654 032 |

1 716 668 |

100 |

100 |

62 636 |

103,8 |

|

1.1 Просроченная |

177 084 |

153 971 |

10,71 |

8,97 |

-23 112 |

86,9 |

|

1.2 до востребования от 1 до 30 дней |

193 411 |

177 570 |

11,69 |

10,34 |

-15 841 |

91,8 |

|

1.3 31-90 дней |

99 711 |

129 652 |

6,03 |

7,55 |

29 941 |

130,0 |

|

1.4 91-180 дней |

136 156 |

163 801 |

8,23 |

9,54 |

27 645 |

120,3 |

|

1.5 181-270 дней |

67 353 |

111 780 |

4,07 |

6,51 |

44 427 |

166,0 |

|

1.6 271 - до 1 года |

57 598 |

128 506 |

3,48 |

7,49 |

70 907 |

223,1 |

|

1.7 свыше 1 года |

922 720 |

851 389 |

55,79 |

49,60 |

-71 331 |

92,3 |

|

2 Резерв под обесценивание кредитных требований |

255 076 |

224 948 |

-30 128 |

88,2 |

||

|

3 Чистая ссудная задолженность |

1 398 956 |

1 491 720 |

92 764 |

106,6 |

||

По данным таблицы 2.5 видим, что доля просроченной задолженности на конец 2016 года уменьшилась и составила 10,34% в общей задолженности, что является положительным фактом.

Наблюдается уменьшение резерва под обесценивание кредитных требований на 11,8%.

Большая часть заемщиков перестает вносить оплату неумышленно, а только потому, что нет финансовой возможности, для таких целей у банка сформирован запасной резерв средств.

Использовать средства в запасном резерве, для погашения ссудной задолженности, можно, если: прошел срок исковой давности по кредиту, равный 3 годам; сумма кредитного долга минимальная; заемщик умер, и у него не осталось родственников, которые погасят долги (как правило, ответственность ложится на наследников); заемщик официально признан банкротом.

Опираясь на данные бухгалтерского баланса, можно сделать вывод, что наибольшие доли составляют: чистая ссудная задолженность (2015 г. – 68,0%, 2016 г. – 66,4%), чистые вложения в ценные бумаги (2015 г. – 9,2%, 2016 г. – 9,3%), чистые вложения в ценные бумаги, удерживаемые до погашения (2015 г. – 4,1%, 2016 г. – 5,1%), финансовые активы (2015 г. – 7,2%, 2016 г. – 4,4%).

Остальные статьи баланса имеют незначительный удельный вес в общей валюте баланса, однако они все равно принимают участие в формировании совокупных активов «Альфа-банка».

Просматривая динамику изменения денежных средств, видно, что они в 2016 году по отношению к 2015 году уменьшились на 9%.

Что касаемо денежных средств в ЦБ РФ, то видно, что они увеличивались, рост в 2016 году по отношению к 2015 году составил 243%.

Чистая ссудная задолженность, как и большинство других статей баланса, имела тенденцию к росту на 7%. Это характеризует увеличение возможностей потенциальных вкладчиков брать кредиты.

Большинство активов кредитного характера данного Банка представляют собой обязательства российских контрагентов и их дочерних компаний. Большинство операций инвестиционного банка также проводятся с ценными бумагами. Практически весь объем доходов - доходы, полученные от клиентов-резидентов Российской Федерации. Практически все капитальные затраты Банка относятся к операциям на территории Российской Федерации.

Качество активов определяется их ликвидностью, объемом рисковых активов, удельным весом критических и неполноценных активов, объемом активов, приносящих доход.

Для стабильного функционирования банка необходимо иметь от 12 до 15 % высоколиквидных активов в общей структуре активов.

По данным таблицы 2.3 видим, что у Банка по состоянию на 31.12.2016 года доля высоколиквидных активов составляет 10,9% в общей структуре активов. На 31.12.2015 года доля высоколиквидных активов составляла в общей структуре активов 7,5%, следовательно, структура активов банка с позиций ликвидности улучшилась.

Пассивы банка это его ресурсы, которые складываются из двух частей: собственного капитала и средств, полученных банком от вкладчиков (эти средства называются «привлеченными»). Особенность банков в том, что их собственный капитал, как правило, составляет очень небольшую долю банковских ресурсов, примерно 10%, зато привлеченные средства - более 90%. Получается, что банк преимущественно работает на чужом капитале – этим он отличается от других фирм или предприятий.

Основные составляющие пассивов: корреспондентские счета «лоро», привлеченные межбанковские кредиты, расчетные счета клиентов, депозиты, облигации, сертификаты, выпущенные векселя, капитал, просроченная задолженность, просроченные проценты, средства в расчетах, доходы будущих периодов и расчеты с филиалами.

Рассмотрим структуру пассива Банка (таблица 2.6).

Таблица 2.6 – Анализ состава и структуры пассива АО «Альфа-Банк»

|

Наименование показателя |

2015 год |

2016 год |

Изменение |

|||

|

млн. руб. |

% к итогу |

млн. руб. |

% к итогу |

(+/-), млн. руб. |

% |

|

|

1 Обязательства, в т.ч. |

1832014 |

89,0 |

2019315 |

89,9 |

187301 |

10 |

|

1.1 Средства банков |

203378 |

9,9 |

245419 |

10,9 |

42042 |

21 |

|

1.2 Средства клиентов |

1424717 |

69,2 |

1548772 |

68,9 |

124055 |

9 |

|

1.3 Финансовые обязательства |

57140 |

2,8 |

93849 |

4,2 |

36709 |

64 |

|

1.4 Долговые ценные бумаги, эмитированные банком |

78316 |

3,8 |

67846 |

3,0 |

-10470 |

-13 |

|

1.5 Насчитанные затраты к выплате |

9107 |

0,4 |

9663 |

0,4 |

556 |

6 |

|

1.6 Другие обязательства |

59356 |

2,9 |

53766 |

2,4 |

-5591 |

-9 |

|

2 Источники собственных средств |

226545 |

11,0 |

227525 |

10,1 |

980 |

0 |

|

2.1 Уставной капитал |

59588 |

2,9 |

59588 |

2,7 |

0 |

0 |

|

2.2 Эмиссионный доход |

1811 |

0,1 |

1811 |

0,1 |

0 |

0 |

|

2.3 Резервный фонд |

2979 |

0,1 |

2979 |

0,1 |

0 |

0 |

|

2.4 Переоценка основных средств и нематериальных активов |

1462 |

0,1 |

7458 |

0,3 |

5995 |

410 |

|

2.5 Нераспределенная прибыль |

116879 |

5,7 |

150704 |

6,7 |

33825 |

29 |

|

2.6 Неиспользованная прибыль |

43825 |

2,1 |

4986 |

0,2 |

-38840 |

-89 |

|

3 Итого пассив |

2058559 |

100,0 |

2246840 |

100,0 |

188281 |

9 |

Рассматривая структуру пассива, можно отметить, что основной составляющей пассивов баланса являются средства клиентов 68,9%, средства банков 10,9%, собственный капитал составляет 10,1% по состоянию на 31.12.2016 года.

Основа деятельности банка – привлечение средств от клиентов на хранение. В связи с этим банку необходимо в большей степени контролировать именно эту статью совокупных пассивов. Также важно соблюдать условие, что в успешно функционирующем банке сумма собственных средств должна быть минимум вдвое меньше величины привлеченных денежных средств.

В данном случае это неравенство выполняется, что говорит об эффективности деятельности и выбранной стратегии развития.

Структура пассива баланса представлена на рисунке 2.4.

Рисунок 2.4 – Структура пассива АО «Альфа-Банка»

Исходя из имеющихся данных таблицы 2.6 видно, что совокупные пассивы по итогам 2016 года выросли по сравнению с 2015 годом на 9% и составили в абсолютном значении 2 246840 млн. рублей. Совокупные пассивы росли в первую очередь за счет увеличения средств клиентов, рост которых в 2016 году по отношению к 2015 году составил 9%, а также за счет средств кредитных организаций, их рост в 2016 году по отношению к 2015 году составил 21%.

Наблюдается рост финансовых обязательств у Банка на 64% в 2016 году по отношению к 2015году. Обязательства перед клиентами по возврату ценных бумаг, ранее приобретенных по операциям обратного РЕПО на конец 2016 года составили 93 849 млн. руб.

Преобладание доли депозитных средств в общем объеме обязательств является положительным фактором с точки зрения функционирования кредитной организации, получения дохода.

Собственные средства банка имели тенденцию к незначительному росту, который составил 0,4% в относительном выражении и 980 млн. руб. абсолютном значении.

Наибольшая составляющая в собственных средствах – нераспределенная прибыль 6,7% в общем объеме собственных средств 10,1% на 31.12.2016 года. Также положительным моментом деятельности является увеличение нераспределенной прибыли текущего периода на 29%.

На первый взгляд проведенный анализ свидетельствует об успешной деятельности ОАО «Альфа-Банк».

Проведем оценку финансовой устойчивости кредитной организации, которая проявляется, в частности, оценкой собственного капитала.

Оценка состояния собственного капитала банка осуществляется по двум критериям – достаточности собственного капитала и его качеству.

Капитал (собственные средства) необходим для того, чтобы в случае неожиданных финансовых потерь и даже ожидаемых убытков обеспечить банку исполнение всех обязательств перед кредиторами и акционерами. По РСБУ рассчитывается в соответствии с положением Центрального банка 215-П. Состоит из суммы основного и дополнительного капитала за вычетом определенных показателей.

Основной капитал включает в себя уставный капитал или его часть, эмиссионный доход, резервный и другие фонды кредитной организации, аудированную прибыль текущего года и предшествующих лет. Из этого вычитаются часть имущественных активов банка, собственные акции или доли, приобретенные у участников кредитной организации, убыток текущего года и непокрытые убытки предшествующих лет, вложения банка в акции/доли дочерних и зависимых компаний или уставный капитал кредитных организаций-резидентов.

В дополнительный капитал входят неаудированная прибыль, субординированный заем, прирост стоимости имущества за счет переоценки, привилегированные акции. Показатели, уменьшающие величину собственных средств, – выявленные недосозданные резервы, просроченная задолженность свыше 30 дней за вычетом сформированных по ней резервов, субординированные кредиты, предоставленные другим банкам-резидентам. Кроме того, сумма источников основного и дополнительного капитала уменьшается на сумму превышения вложений банка в отдельные имущественные активы.

Проанализируем оценку финансового состояния коммерческого банка, основываясь на показателе общей достаточности капитала

, (2.4)

где ОДК – общая достаточность капитала;

А – активы банка, рассчитанные по определенной методике;

БА – безрисковые активы, имеющие нулевой коэффициент риска в

соответствии с Инструкцией Банка России №139-И;

СК – собственный капитал.

Термин «достаточность капитала» отражает общую оценку надежности банка, степень его подверженности риску. Основной принцип достаточности: размер собственного капитала должен соответствовать размеру активов с учетом степени их риска.

Норматив достаточности собственных средств (капитала) Н1.0 - основной норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам. Минимальное его значение, установленное регулятором 8,0% (Указание Банка России от 30 ноября 2015 г. N 3855-У о внесении изменений в пункт 2.2 (Вестник Банка России, N 122, 31.12.2015), вступило в силу с 1 января 2016 года).

В общем смысле, достаточность собственных средств это соотношение собственных средств (капитала) и активов банка, скорректированных определенным образом. Во-первых, активы берутся за вычетом резервов на возможные потери, сформированных по ним. Во-вторых, все активы делятся на пять групп риска, к каждой группе применяется свой поправочный коэффициент – от 0 до 1,5. То есть из величины каждого актива вычитается сформированный резерв, полученная разница умножается на поправочный коэффициент в зависимости от группы риска, к которой относится данный актив. Полученные данные складываются и учитываются в знаменателе формулы. Там же учитывается величина кредитного и рыночного риска, операционного риска, умноженного на 10, и некоторые другие показатели, рассчитанные по методикам ЦБ.

По состоянию на 31.12.2016 года размер рыночного риска Банка, взвешенного для целей расчета риск взвешенных активов в соответствии с требованиями Положения 511-П, составил 249 524 459 тыс. рублей, на 31.12.2016 года 223 808 656 тыс. рублей (таблица 2.7).

Таблица 2.7 – Информация об активах, взвешенных с учетом риска, для

расчета норматива Н1.0

|

Наименование показателя |

2015 |

2016 |

|

1 Кредитный риск, тыс. руб. |

1816 666 077 |

1 894 163 423 |

|

2 Рыночный риск, тыс. руб. |

223 808 656 |

249 524 459 |

|

3 Операционный риск, тыс. руб. |

269 718 388 |

351 535 125 |

|

4 Итого активы, тыс. руб. |

2 310 193 120 |

2 495 223 007 |

Банк России достаточно строго относится к соблюдению кредитными организациями норматива Н1.0. Если, например, у банка он становится меньше 2%, ЦБ обязан отозвать у него лицензию.

В настоящее время банки раскрывают информацию о показателе достаточности капитала в рамках отчетов по формам 0409808 «Отчет об уровне достаточности капитала для покрытия рисков, величине резервов на возможные потери по ссудам и иным активам».

Результаты расчета коэффициента достаточности собственных средств представлены в таблице 3.8.

Таблица 2.8 - Расчет коэффициента достаточности собственных средств,

норматив Н1.0

|

Наименование показателя |

2015 |

2016 |

Изменение |

|

1 Собственный капитал, тыс. руб. |

353 845 131 |

352 959 351 |

- 885 780 |

|

2 Активы, взвешенные по уровню риска, тыс. руб. |

2 310 193 121 |

2 495 223 007 |

185 029 886 |

|

3 Общая достаточность капитала, % |

15,32% |

14,15% |

-1,17 п. |

Исходя из полученных значений, общей достаточности капитала видим, что капитал банка является достаточным (min=8%). Банковские средства работают. Суммы собственных средств (капитала) банка для покрытия рисков балансовых и забалансовых операций достаточно. Однако, следует отметить, что данный показатель имеет тенденцию к снижению, в 2016 году показатель сократился на 1,17 процентных пункта.

Капитал на 31.12.2016 года составил 352 959 351 тыс. руб., незначительно снизившись на 885 780 тыс. руб.

Основные факторы снижения капитала в 2016 году - амортизация субординированных займов, включаемых в состав дополнительного капитала.

Субординированный займ - особый вид займа, которым пользуются многие организации. Это выгодный способ получения средств на срок до 5 лет и более без изменения условий займа. Кроме того, средства по нему при банкротстве возвращаются в последнюю очередь (по субординации).

Субординированный займ позволяет банкам быстро поправить свою финансовую ситуацию, что особенно ценно в кризисные периоды. Условия его получения указаны в п. 2 ст. 50.39 ФЗ «О несостоятельности кредитных организаций». В частности, заём (кредит, облигационный заём) предоставляется: на срок больше 5 лет; при наличии положений, которые требуют согласования с ЦБ РФ; при наличии неизменных условий пользования займом на весь срок его действия.

Следующий коэффициент по оценке капитала банка - показатель оценки качества капитала, который определяется как процентное отношение дополнительного капитала к основному

, (2.5)

где КК – качество капитала;

ДК – дополнительный капитал, рассчитанный в соответствии с

Положением Банка России №395-П;

ОК – основной капитал.

Для каждого показателя оценки собственного капитала установлены нормативные значения по четырехбалльной шкале. Балльная оценка состояния собственного капитала конкретного банка устанавливается посредством сравнения фактического значения соответствующего показателя с нормативным. Сводная квартальная оценка в целом по данному критерию осуществляется, исходя из средневзвешенного значения этих показателей по месячным данным с учетом их весовых коэффициентов (таблица 3.9).

В целом сводная оценка характеризует состояние собственного капитала: с баллом 1 – как «хорошее»; с баллом 2 – как «удовлетворительное»; с баллом 3 – как «сомнительное»; с баллом 4 – как «неудовлетворительное».

Таблица 2.9 – Рекомендуемые Банком России значения для показателей

достаточности собственного капитала банка

|

Наименование показателя |

Значения (%) |

|||

|

1 балл |

2 балла |

3 балла |

4 балла |

|

|

1 Показатель общей достаточности капитала, ОДК |

≥10 |

<10 и ≥8 |

<8 и ≥6 |

<6 |

|

2 Показатель оценки качества капитала, КК |

≤30 |

>30 и ≤60 |

>60 и ≤90 |

>90 |

Рассчитаем показатель качества собственного капитала (таблица 2.10).

Таблица 2.10 – Расчет показателя качества собственного капитала

|

Наименование показателя |

2015 |

2016 |

Изменение |

|

1 Собственный капитал, тыс. руб. |

353 845 131 |

352 959 351 |

- 885 780 |

|

2 Основной капитал, тыс. руб. |

173 708 382 |

219 694 949 |

45 986 567 |

|

3 Дополнительный капитал, тыс. руб. |

180 136 749 |

133 264 402 |

-46 872 347 |

|

4 Показатель оценки качества капитала (стр.3/стр.2), % |

103,70% |

60,66% |

-43,04% |

Показатель оценки качества капитала снизился на 43,04 процентных пунктов, составив по состоянию на 31.12.2016 года 60,66%.

Данный показатель согласно полученным данным характеризует состояние собственного капитала банка как «сомнительное».

Положительным моментом является снижение показателя КК относительно 2015 года (с 103,70% на 60,66% по состоянию на 31.12.2016 г.), что говорит о переходе показателя с «неудовлетворительного» состояния (согласно таблице 3.6 данному показателю в 2015 году было присвоено 4 балла), к «сомнительному» состоянию (с присвоением данному показателю оценки в 3 балла).

Существующее положение указывает на необходимость разработки мер по росту собственного капитала исследуемого банка.

Поддержание достаточного уровня совокупного капитала является одним из условий стабильности банковской системы.

Существует ряд факторов, обусловливающих требования по увеличению банковского капитала:

- рыночная стоимость активов у банков более изменчива, чем у промышленных предприятий, она меняется с изменением процентных ставок, с ухудшением кредитоспособности заемщиков;

- банк больше полагается на непостоянные источники краткосрочной задолженности, многие из которых можно изымать по требованию, поэтому любое событие политической или экономической жизни может спровоцировать массовый отток ресурсов банка.

Целью управления активами и обязательствами банка является получение прибыли при одновременном обеспечении ликвидности вложенных в банк средств вкладчиков и кредиторов и выполнения нормативов, установленных регулирующими органами.

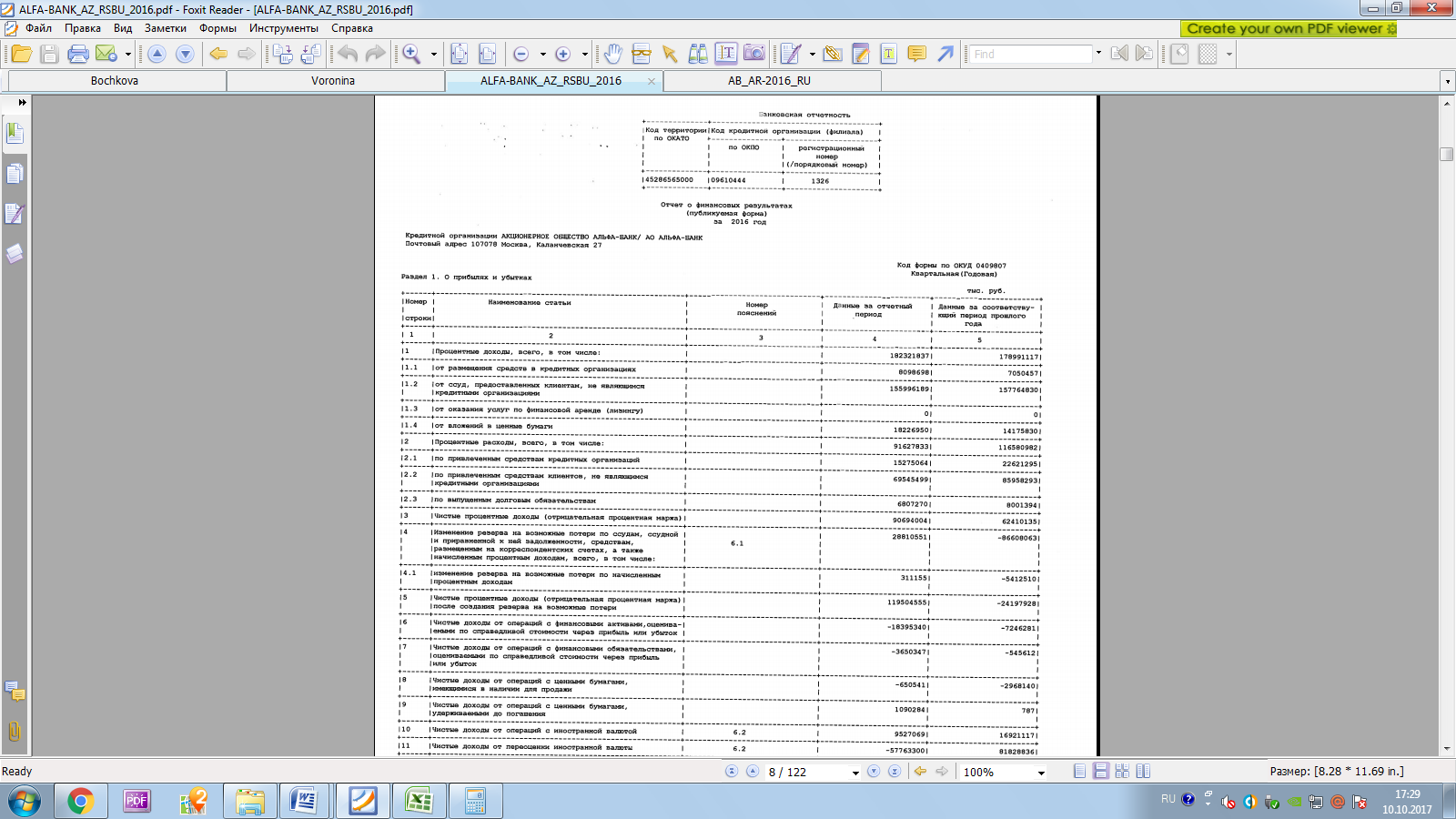

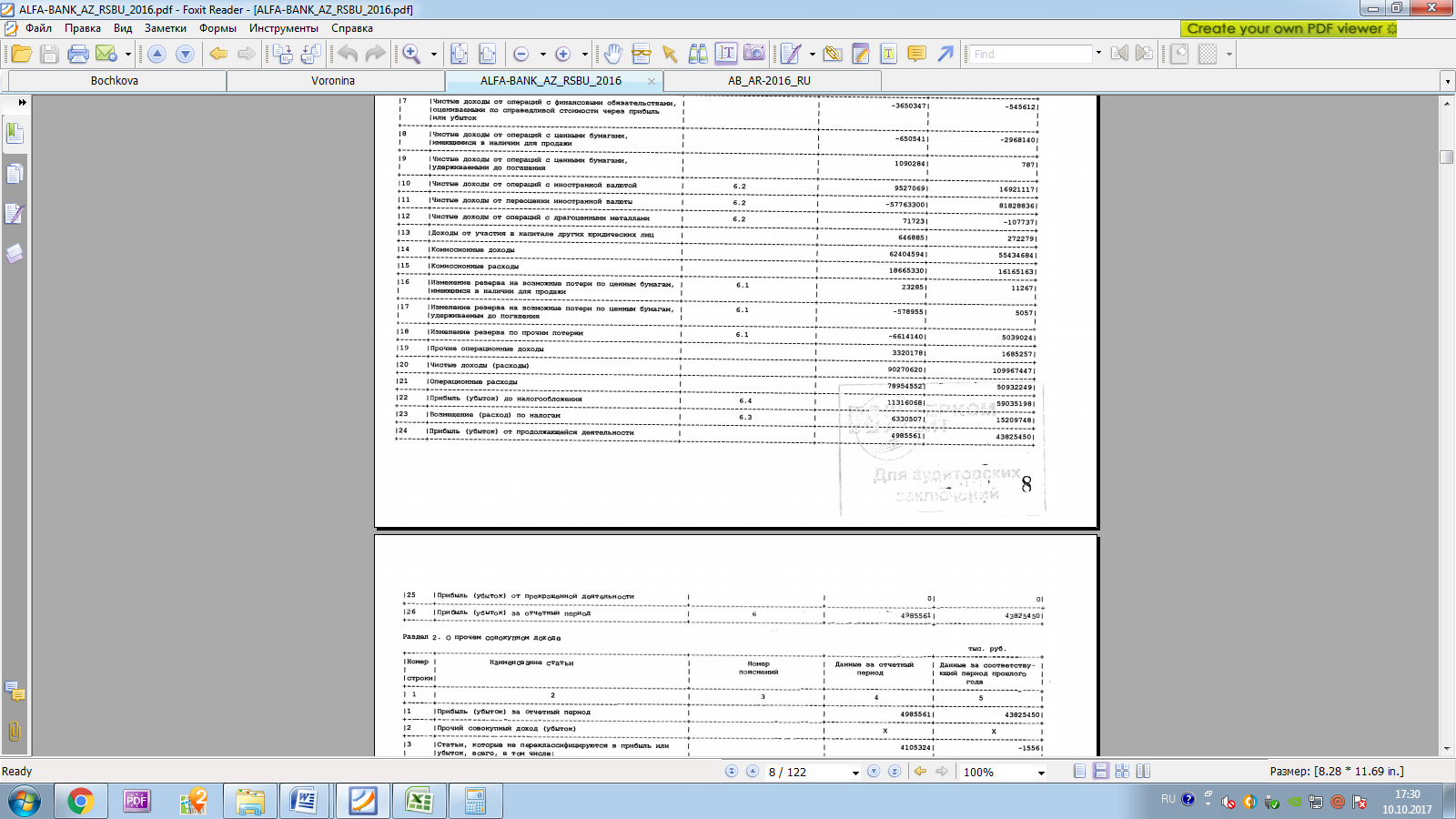

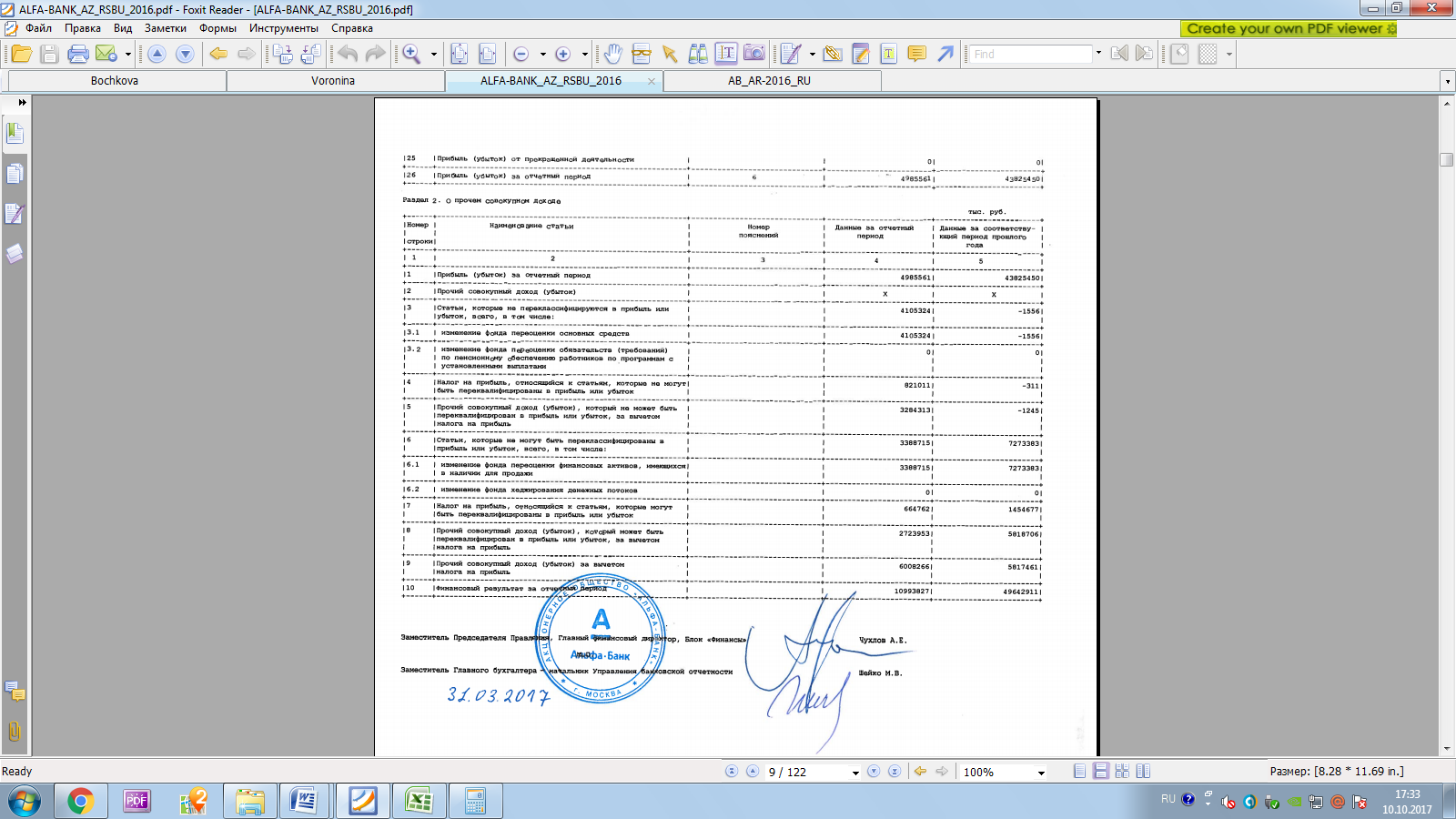

На следующем шаге проанализируем доходы и расходы банка, а также прибыль (таблица 3.11). Для этого воспользуемся отчетом о финансовых результатах АО «Альфа-Банк» за 2016 год (Приложение Б).

Таблица 2.11 – Отчет о финансовых результатах

|

Наименование показателя |

2015 |

2016 |

Изменение |

|

|

(+/-) |

% |

|||

|

1 Чистый процентный доход, млн. руб. |

62 410 |

90 694 |

28 284 |

145,32 |

|

2 Изменение резерва на возможные потери, млн. руб. |

-86 608 |

28 811 |

115 419 |

33,27 |

|

3 Чистый процентный доход после создания резерва, млн. руб. |

-24 198 |

119 505 |

143 702 |

493,86 |

|

4 Чистый доход от других источников, млн. руб. |

88 155 |

-69 124 |

-157 279 |

78,41 |

|

5 Комиссионные доходы, млн. руб. |

55 435 |

62 405 |

6 970 |

112,57 |

|

6 Комиссионные расходы, млн. руб. |

16 165 |

18 665 |

2 500 |

115,47 |

|

7. Изменение резерва, млн. руб. |

5 055 |

-7 170 |

-12 225 |

141,83 |

|

8. Прочие операционные доходы, млн. руб. |

1 685 |

3 320 |

1 635 |

197,01 |

|

9 Чистые доходы (расходы), млн. руб. (стр.3+стр.4+стр.5-стр.6+стр.7+стр.8) |

109 967 |

90 271 |

-19 697 |

82,09 |

|

10 Операционные расходы, млн. руб. |

50 932 |

78 955 |

28 022 |

155,02 |

|

11 Прибыль до налогообложения, млн. руб. (стр.9-стр.10) |

59 035 |

11 316 |

-47 719 |

19,17 |

|

12 Возмещение (расход) по налогам, млн. руб. |

15 210 |

6 331 |

-8 879 |

41,62 |

|

13 Прибыль (убыток) за отчетный период, млн. руб. (стр.11-стр.12) |

43 825 |

4 986 |

-38 840 |

11,38 |

Бизнес любого банка состоит в том, что банки привлекают деньги от населения, предприятий, других банков и т.д. под процент (депозиты), а затем привлеченные финансовые ресурсы выдают в качестве кредитов и займов другим предприятиям, частным лицам и т.д. уже под более высокий процент. На разницу между процентными ставками банки содержат свои офисы, платят зарплату, оплачивают прочие расходы, а также в эту разницу заложена прибыль

Соответственно главные доходы банка – это процентные платежи по кредитам и займам от предприятий и частных лиц за полученные в кредит деньги. А главные расходы банка – это платежи процентов по депозитам.

Чистый процентный доход за рассматриваемый период вырос на 145,32%, что оценивается положительно, т.е. доходы от кредитов банка выросли, а расходы по депозитам снизились, что привело к увеличению маржи или чистого процентного дохода.

В 2016 году уменьшился резерв на возможные потери, в результате чего чистый процентный доход после создания резерва увеличился в 4 раза.

По требованию Центрального банка (ЦБ), все коммерческие банки обязаны создавать резервы для покрытия рисковых кредитов, например, по просроченным кредитам или в случае кредитов без залога, или по ссудам для заведомо рисковых заемщиков. Рассчитав сумму резерва банк обязан списать эту сумму как расходы (если резерв увеличивается, то значение отражается со знаком минус и означает расходную операцию, если же резерв уменьшается, то значение будет положительным). Это в свою очередь не позволит собственникам вывести эти суммы из бизнеса как прибыль, а заморозит их в собственном капитале до тех пор, пока не уменьшится сумма рисковых кредитов.

Чистый доход от других источников банковской деятельности, таких как, доходы от операций с финансовыми активами и обязательствами, доходы от операций с ценными бумагами и иностранной валютой, доходы от операций с ценными бумагами по состоянию на 31.12.2016 года снизился на 21,59%.

В данном случае в чистый доход от других источников банковской деятельности включены строки с 6 по 13 Отчета о финансовых результатах АО Альфа-банк за 2016 год. При этом в данном случае показывается сразу чистый доход, т.е. за вычетом расходов, связанных с данной операцией.

Комиссионные доходы за отчетный период увеличены на 112,57%. Это доходы от разнообразных услуг банка - рассчетно-кассовое обслуживание, операции с валютой, предоставление банковские гарантий, обслуживание пластиковых карт и т.д. Комиссионные доходы составляют довольно крупную сумму у банка.

Стоит обратить внимание, что темп роста чистого операционного дохода (112,57%), ниже темпа роста комиссионных расходов (115,47%).

Динамика показателей чистых доходов от различной деятельности банка приведена на рисунке 3.4.

Рисунок 2.5 – Диаграмма изменения дохода АО «Альфа-банк»

Операционные расходы по итогам 2016 года увеличились на 155,02%. Это все расходы на обслуживание: аренда, зарплата с начислениями, коммунальные платежи, реклама и т.д.

В результате проведенного анализа видим, что чистая прибыль банка уменьшилась и составила в 2016 году 11,38% от уровня 2015 года, что не является положительным фактором, однако чистый процентный доход и чистый комиссионный доход возросли на 145,32 и 111,38 % соответственно.

Основным фактором, повлиявшим на значительное сокращение чистой прибыли является опережающий рост расходов банка по сравнению с его доходами.

Исследование абсолютной величины чистой прибыли необходимо дополнить коэффициентным анализом. Основными относительными показателями оценки эффективности деятельности являются показатели рентабельности.

Важнейшими относительными показателями прибыльности банка на данный момент являются: показатель рентабельности капитала (ROE) и рентабельности активов (ROA).

Показатель ROA характеризует возможность банка извлекать прибыль из активов, а ROE – измеритель доходности собственного капитала.

Оценка рентабельность собственного капитала банка, позволяет понять, насколько бизнес эффективен и способен удовлетворять долгосрочные интересы акционеров

, (2.6)

где ROE – рентабельность собственного капитала, %;

Pr – балансовая прибыль;

СК – собственный капитал.

Коэффициент рентабельности активов показывает прибыльность операций банка. Высокое значение показателя указывает на эффективное использование активов банка

(2.7)

где ROА – рентабельность активов, %;

Pr – балансовая прибыль;

NA – чистые активы.

Следует различать балансовую и чистую прибыль. Балансовая прибыль представляет собой разницу между совокупными доходами и расходами банка. Из балансовой прибыли банк уплачивает различные платежи в бюджет и внебюджетные фонды. Оставшаяся после уплаты налогов прибыль является чистой прибылью.

Активы нетто (или чистые активы) равны капиталу банка (собственный капитал) плюс обязательства банка (деньги вкладчиков, остатки на счетах клиентов-юридических лиц, межбанковские кредиты и иные привлеченные средства). Активы-нетто характеризуют величину банка и при прочих равных условиях его надежность.

Расчет показателей рентабельности приведен в таблице 2.12.

Таблица 2.12 – Расчет показателей рентабельности

|

Наименование показателя |

2015 |

2016 |

Изменения |

|

|

(+/-) |

% |

|||

|

1 Прибыль до налогообложения, тыс. руб. |

59 035 198 |

11 316 068 |

-47 719 130 |

19,17 |

|

2 Собственный капитал, тыс. руб. |

353 845 131 |

352 959 351 |

-885 780 |

99,75 |

|

3 Чистые активы, тыс. руб. |

2 058 558 855 |

2 246 840 199 |

188281344 |

109,15 |

|

4 ROE, % |

16,68 |

3,21 |