Эффективность менеджмента организации (Направления совершенствования менеджмента в деятельности современных предприятий)

Содержание:

Введение

В настоящее время очень трудно назвать наиболее многогранную и важную сферу деятельности, чем управление, либо менеджмент, от которого в существенной мере зависят, конечно же, и эффективность производства, и качество обслуживания населения. В зарубежных странах уже накоплен существенный опыт управления в области промышленности, торговли, кооперации и сельского хозяйства, в результате непосредственного участия людей в управленческой деятельности. Он обогащается за счет знаний самих основ науки управления, мировых достижений в практической организации экономических, а также социальных процессов.

Когда какое-либо предприятие функционирует, то предполагается, что люди на этом предприятии совершают определённые действия. Многие планируют свою деятельность на день (месяц, год и т.д.), а затем организуют ресурсы, которые необходимы для выполнения этого плана. По мере продвижения вперед необходимо сравнить то, что уже выполнено, с целями и задачами, которые были поставлены ранее. Такая повседневная работа затрагивает целый ряд управленческих функций, по этой причине управление следует рассматривать как циклический процесс, который состоит из ряда определённых видов управленческих работ.

Любой труд требует оценки, чтобы его можно было справедливо оплачивать, однако не всегда возможно установить четкие показатели для оценивания. Для определения того, что такое эффективность, необходимо сформулировать показатели, по которым ее можно оценить. В первую очередь, это комплекс критериев, связанных с уровнем достижения целей компании. Вторая группа показателей связана с полнотой и качеством удовлетворения потребностей покупателей и клиентов, а также сотрудников компании и ее партнеров. Также эффективность может оцениваться с точки зрения поиска и нахождения возможностей для расширения бизнеса, для его роста. Кроме того, критериями общей эффективности могут служить показатели эффективности по разным функциональным направлениям деятельности предприятия. Оценивая эффективность работы менеджеров, необходимо соотносить их достижения и успехи со стратегией компании, а также выявлять их личный вклад в развитие предприятия.

Таким образом, одним из основных компонентов эффективности функционирования организации является менеджмент. Эффективный менеджмент – это большая находка для любой организации.

Объект исследования – система менеджмента предприятия ООО «ФрутПоинт».

Предмет исследования – эффективность системы менеджмента

ООО «ФрутПоинт».

Цель работы: анализ эффективности менеджмента ООО «ФрутПоинт» и разработка направлений ее увеличения.

Для достижения поставленной цели следует последовательное решение следующих задач:

- рассмотрение теоретических основ оценки эффективности менеджмента;

- определение эффективности менеджмента ООО «ФрутПоинт»;

- разработка направлений совершенствования эффективности менеджмента современных предприятий.

В процессе написания работы были использованы труды отечественных и зарубежных авторов, а также материалы периодической печати по проблеме исследования и материалы предприятия.

Среди ученых, внесших наиболее существенный вклад в разработку данной проблемы либо отдельных её аспектов, необходимо отметить A.M. Бирмана, И.Т. Балабанова, И.А. Бланка, М.В. Вознесенского, Л.A. Дробозину, В.П. Иваницкого, В.П. Казак, М.Н. Крейнину, В.В. Ковалева, Т.М. Ковалеву, Н.В. Колчину, Д.С. Молякова, В.М. Мухина, В.М. Родионову, М.В. Романовского, Б.М. Сабанти, В.К. Сенчагова, Н.Г. Сычева, Е.С. Стоянову, Г.Б.Поляка, А.Г.Шеремета, Д.Г. Черника и др.

1 Теоретические основы оценки эффективности менеджмента организации

1.1 Менеджмент предприятия: сущность, цели, задачи

Менеджмент (англ. management – управление, заведование, организация) – это практическая деятельность по управлению производством либо коммерцией, преследующая цели повышения эффективности работы и увеличения прибыли; теория управления, совокупность методов, принципов, форм и средств управления; в современной отечественной практике также руководящий состав субъекта хозяйствования [30, c.450].

Термин «менеджмент» употребляется применительно к управлению хозяйственной деятельностью. Для других целей используются иные термины, к примеру: government administration – государственное управление и public administration общественное управление. В наших условиях для этого необходимо употреблять термины «организация», «управление» и «администрирование». Государственные, общественные и иные организации также должны использовать принципы и методы менеджмента, если хотят достичь своих целей при минимуме затрат [27, c.69].

Менеджмент – это одно из направлений современной экономической науки, которое направлено на создание, планирование и реализацию плана развития предприятия, организации, фирмы с целью максимизации потенциального дохода организации, создания устойчивой системы управления предприятием. Большое значение для развития фирмы играет стратегический менеджмент руководства организации [12, c.94].

Также исследователи определяют менеджмент как:

- разработку (моделирование), создание, максимально эффективное использование (управление) и контроль социально-экономических систем;

- искусство управлять интеллектуальными, финансовыми, сырьевыми, материальными ресурсами в целях наиболее эффективной деятельности;

- одну из основных категорий наук об управлении любыми социальными процессами [25, с. 33];

- систему программно-целевого управления, текущего и перспективного планирования и прогнозирования научно-технических разработок, организации производства.

- способ управления, который обеспечивает организацию труда, повышение его производительности, ориентацию предприятия на прибыль и доходность, чуткость к различным новациям, воплощение их в производственной деятельности;

- научно-практическое направление, которое ориентировано на обеспечение эффективной жизнедеятельности (функционирования) организаций в рыночных условиях [7, с. 125].

Процесс управления можно разделить на несколько этапов, представленных на рис. 1.1:

Рис. 1.1. Процесс управления [7, с. 126]

Под конечной целью теории управления принимается универсализация, что значит, согласованность, оптимизация и наибольшая эффективность функционирования систем [14, с. 20].

К методам управления, которые рассматривают с теорией управления техническими системами и другими объектами, базируются на трёх фундаментальных принципах, представленных на рис. 1.2.

Рис. 1.2. Фундаментальные принципы управления [7, с. 126]

Рассматривая методы управления, мы можем разделить их на два вида:

1. Стихийный – это, когда воздействие происходит в результате взаимодействия субъектов (синергетическое управление);

2. Сознательный – это, когда происходит планомерное воздействие объекта. При иерархическом управлении цель функционирования системы задается её надсистемой [12, с. 75].

Также имеются и наиболее общие подходы к теории управления, представленные на рис. 1.3:

Рис. 1.3. Общие подходы к теории управления [14, с. 20]

Цели и задачи менеджмента непрерывно усложняются по мере роста масштабов и развития производства и коммерции. Выполненные задачи и достигнутые намеченные цели оцениваются на рынке [12, с. 75].

Развитие теории управления, а также разработка экономико-математических методов предоставили возможность многие качественные решения задач дополнить или заменить точными количественными оценками либо решениями, а развитие средств вычислительной техники и коммуникаций способствовало повышению эффективности управления. Многие задачи, которые ранее не могли решаться в реальном либо допустимом масштабе времени из-за трудоёмкости расчётов, стали повседневной реальностью

[14, с. 20].

Таким образом, менеджмент – это практическая деятельность по управлению производством либо коммерцией, которая преследует цели повышения эффективности работы и увеличения прибыли; теория управления, совокупность методов, принципов, форм и средств управления; в современной отечественной практике также руководящий состав предприятия, акционерного общества.

1.2 Методика оценки эффективности менеджмента организации

Эффективность менеджмента компании оценивают по людям, работающим в ней, так как компанией управляют люди, топ-менеджеры, не средний дивизион менеджеров, а именно основные управленцы, которые формулируют цели и задачи, контролируют других для их достижения. Топ-менеджмент сам определяет перед собой какие-то маркеры оценки достижения целей [4, с. 38].

Менеджмент компании можно разделить на три группы:

- топ-менеджмент (высший уровень), ставящие цели, задачи, стратегию с применением современных технологий и тенденциям менеджмента;

- линейные менеджеры (средний уровень);

- менеджеры (исполнительный уровень) [4, с. 38].

Топ-менеджмент компании – это группа руководителей высшего уровня, которые несут ответственность за эффективное управление организацией, формируют цели и задачи и способны оценивать результаты. В топ-менеджмент по культуре корпоративного управления входят:

- собственники (акционеры или участники);

- совет директоров, представляющий интересы собственников, включая независимых директоров;

- наблюдательный совет, который следит за исполнением поставленных целей и задач совета директоров, согласованных с собственниками;

- риск-менеджер, обладающий перед собственниками полномочиями на уровне совета директоров и наблюдательного совета. Данный руководитель отгораживает собственников компании от дилетантства правления;

- правление – это основной менеджмент компании, который занимается ее оперативным управлением, то есть операционные менеджера, в том числе входят: главный исполнительный директор (CEO), финансовый директор (CFO), главный бухгалтер (CAO), коммерческий директор (CMO) [41, с. 200].

Линейные или функциональный менеджмент (средний уровень) – это руководители, координирующие и стимулирующие работников для достижения целей и задач компании, то есть являющие руководителями проектов и процессов в компании. К таким руководителям относят главного инженера, главного юриста, HR- менеджер, начальника отдела снабжения [20, с. 63].

Менеджеры (исполнительский уровень) – это специалисты, выполняющие работу в соответствии с поставленными целями и задачами. Данной категория менеджеров практически не несет ответственности перед топ-менеджментом, от них только требуется качественное выполнение возложенных обязанностей в установленный срок. Результат труда этой категории менеджмента оказывает решающее влияние на результат всей деятельности бизнеса, 80% работы исполнителей приводит к достижению целей организации или подразделения. Данной категории менеджеров необходимо регулярно повышать свою квалификацию, приобретать различные практические навыки, освоение технологий [13, с. 78].

Таким образом, оценив работу всех трех уровней структуры менеджмента компании, оценивается деятельность всей компании. Оценка эффективности менеджмента компании подразумевает оценку, как действуют люди, управляющие и работающей в ней. Само понятие «менеджмент» подразумевает раскрытие понятия «работа с людьми».

Целями регулярной оценки эффективности менеджмента являются:

- мониторинг ситуации по ключевым бизнес-процессам

- мониторинг ситуации по ключевым проектам;

- принятие решений на основе фактов и динамики изменений производительности труда, качества работы и эффективности менеджеров с учётом основных аспектов: процесс, результат, взаимодействие, управление;

- обратная связь со всеми уровнями менеджмента компании;

- контроль над загруженностью менеджмента компании;

- качественное управление проектами, целями и рисками [5, с. 64].

Основная задача оценки эффективности менеджмента представляет собой формирование конкретных показателей, при которых цели бизнеса достигаются с наибольшей результативностью (производительностью) [23, с. 269].

Основным фактором оценки эффективности менеджмента компании являются, как и в любой коммерческой организации, денежные средства, то есть прибыль. В науках менеджмента и финансов придуман ряд индикаторов (показателей), по которым возможно количественно и качественно оценить эффективность деятельность согласно общепринятой методологией, сформулированная международными, локальными актами, разработанными консалтинговыми организациями. Методология дополняется индивидуальными доказанными новшествами в оценки бизнеса. Поэтому эффективность менеджмента (работников) определяется по следующим показателям:

- финансовые (финансовые коэффициенты, качество активов, финансовый рычаг, эффективность инвестиционных затрат, показатели гудвилла и тому подобное) [4, с. 39];

- показатели менеджмента (как человек управляет; применяет ли новые подходы к управлению, тем самым улучшая эффективность коллектива (бонусировка, структура корпоративного управления, система менеджмента контроля, система менеджмента качества, в производственном предприятии внедрены ли системы кайдзен, бережливого производства, системы «6-сигм», пять «s»); уровень образования и личностного развития; показатели работы таргетирования; ключевые показатели эффективности (KPI); показатели целеполагания; коэффициент участия; оценка работы смежных подразделений и коэффициент взаимозаменяемости между подразделениями; показатель эффективности конкретного менеджера; уровень оцифровки бизнес-процессов; использование информационных систем, подсистем и приложений) [34, с. 14];

- экономические. Данные показатели отражают, как благодаря умению работать с людьми, применять разные подходы в управлении и принятии решений, менеджеры с минимальными ресурсами достигают максимальных результатов. Например, есть компании, которые при наличии восьми-десяти менеджеров достигают определенных показателей, и существуют противоположные организации, где при наличии одного высокоэффективного менеджера, компания показывает большие результаты) [3, с. 185];

- маркетинговые. Сравнение показателей эффективности менеджмента в своей отрасли и при этом проводит параллель только с лучшими компаниями со своей отрасли;

- социальная ответственность. Это обязанность компании, создавшаяся в последние 30 – 40 лет, – любой бизнес должен быть социально ответственен. Ввиду, что люди – это основной капитал в любой организации, которые зарабатывает деньги, должна быть социальная ответственность работодателя перед работником, отдающие интеллектуальный и физический ресурс, потраченное время. Данный показатель также отражает отношения с партнерами, работниками, клиентами и направлен на создание истории и имиджевой привлекательности компании. Социальная ориентированность менеджмента необходима, так как финансовый результат организация получает от людей, и они должны чувствовать, что по отношению к ним существует социальная справедливость [13, с. 78].

На основе вышеперечисленных количественных и качественных показателей можно понять, насколько правильно методы управления применяются в компании и прийти к пониманию, что делается правильно и над чем необходимо работать [20, с. 63].

В настоящее время разработаны и внедряются в компаниях следующие методы оценки эффективности менеджмента:

– в соответствии с оценкой результатов:

а) KPI (Key Performance Indicators) – ключевые показатели эффективности – система показателей, с помощью которой работодатели оценивают своих сотрудников. Цель системы – сделать так, чтобы действия сотрудников из разных служб не были противоречивыми и не тормозили работу специалистов из других подразделений;

б) MBO (Management By Objectives) – управление по целям/задачам – это процесс, при котором сотрудник и руководитель оценивают выполнение целей, поставленных в начале периода.

в) Модель 4-Е – оценка по четырем базовым критерием: эффективность, результативность, экономичность, этичность [4, с. 40].

г) BSC (Balanced scorecard) – оценка, с помощью которой рассматривается достижение стратегических целей организаций;

– в соответствии с оценкой процесса достижения результатов:

а) специализированные опросники;

б) деловые игры;

в) центр оценки и развития;

г) 360 градусов (360 Degree Feedback) [3, с. 185]

– оценка системы управления методами организационной диагностики – это сбор информации с помощью специализированных методик;

– в соответствии с оценкой экономической эффективностью:

а) затратный метод – соотношение общего или конечного результата деятельности организации к совокупным расходам на управление;

б) ресурсный метод – соотношение общего или результата деятельности предприятия к величине использованных ресурсов [34, с. 14].

– в соответствии с оценкой социальной эффективности менеджмента:

а) статистический анализ показателей социальной эффективности менеджмента;

б) анкетирование работников;

в) метод экспертных оценок [4, с.40].

Таким образом, на основании первой главы сделаем следующие выводы:

Менеджмент – это практическая деятельность по управлению производством либо коммерцией, которая преследует цели повышения эффективности работы и увеличения прибыли; теория управления, совокупность методов, принципов, форм и средств управления; в современной отечественной практике также руководящий состав предприятия.

Основная задача оценки эффективности менеджмента представляет собой формирование конкретных показателей, при которых цели бизнеса достигаются с наибольшей результативностью (производительностью). В настоящее время разработаны и внедряются в компаниях следующие методы оценки эффективности менеджмента в соответствии с оценкой результатов:

– в соответствии с оценкой процесса достижения результатов;

– оценка системы управления методами организационной диагностики;

– сбор информации с помощью специализированных методик;

– в соответствии с оценкой экономической эффективностью;

– в соответствии с оценкой социальной эффективности менеджмента.

2 Анализ функций менеджмента в ООО «ФрутПоинт»

2.1 Общая характеристика организации

Общество с ограниченной ответственностью «ФрутПоинт» (далее – ООО «ФрутПоинт») зарегистрировано решением Минского облисполкома от 2 февраля 2011 года.

Юридический адрес: Республика Беларусь, 220036, Минская обл., Минский р-н, г. Минск, переулок Северный, д. 13, корп. 2, каб. №14.

Участниками общества являются:

1. Компания «АТЛАНТИК ЮНИВЕРС ЛТД», зарегистрирована 22.12.2010 г. Регистратором компаний в Англии и Уэльсе за номером 7476066, зарегистрированный офис (юридический адрес): Риверсайд Вью, Торнс Лейн, Уэйкфилд, Уэст Йоркшир, WF 1 5 QW- 95%.

2. Гражданин Республики Беларусь.

Уставной фонд Общества согласно Уставу объявлен 21 500 (двадцать одна тыс. яча пятьсот) долларов США.

ООО «ФрутПоинт» является юридическим лицом согласно законодательства Республики Беларусь, имеет самостоятельный баланс, может от своего имени приобретать имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в судах, открывать расчетный, валютный и другие счета в учреждениях банков, иметь печать, штампы и иные реквизиты со своим наименованием.

Основной целью деятельности ООО «ФрутПоинт» является извлечение прибыли. В 2018 году ООО «ФрутПоинт» в соответствии с Уставом занималось следующими основными видами деятельности:

- Оптовая торговля фруктами и овощами Код ОКЭД – 46310;

- Розничная торговля на рынке Код ОКЭД – 47810;

- Розничная торговля вне магазинов Код ОКЭД – 47990.

Прочими видами деятельности являются:

- Сдача в аренду прочих автомобилей Код ОКЭД – 77390;

- Сдача в аренду грузовых автомобилей свыше 3,5 т. Код ОКЭД – 77120;

- Ответственное хранение товаров Код ОКЭД – 52100.

ООО «ФрутПоинт» придает большое значение анализу своих сильных и слабых сторон для оценки реальных возможностей в конкурентной борьбе и разработке мер и средств, за счет которых предприятие могло бы повысить конкурентоспособность и обеспечить свой успех [29, с. 650].

Результаты SWOT-анализа (наличие ряда конкурентных преимуществ компании) представлены таблице 2.1.

Таблица 2.1

SWOT-анализ ООО «ФрутПоинт»

|

СИЛЬНЫЕ СТОРОНЫ: |

ВОЗМОЖНОСТИ: |

|

1. Современные технологии и оборудование 2. Высокое качество продукции 3. Высококвалифицированный персонал 4. Низкие цены |

1. Развитие и укрепление имиджа предприятия 2. Увеличение спроса на продукцию 3. Привлечение инвесторов 4. Создание филиалов и представительств 5. Проведение эффективной рекламной кампании |

|

СЛАБЫЕ СТОРОНЫ: |

УГРОЗЫ: |

|

1. Неразвитость комплекса маркетинга 2. Узкий ассортимент продукции 3. Отсутствие гибких систем скидок 4. Слабая имиджевая позиция предприятия 5. Дефицит собственных оборотных средств |

1. Усиление позиций конкурентов 2. Снижение платежеспособности потребителей 3. Насыщение рынков сбыта продукции 4. Увеличение цен поставщиками 5. Высокий уровень инфляции 6. Нестабильность экономической ситуации в Республике Беларусь |

Источник: собственная разработка.

На основе приведенного SWOT-анализа можно сделать выводы о потенциале развития ООО «ФрутПоинт», кроющегося в устранении слабых сторон, умелом использовании возможностей и учете угроз. Таким образом, в целях усиления конкурентных преимуществ возможны следующие рекомендации:

1) Усилить слабые стороны:

- увеличивать объемы сбыта за счет совершенствования маркетинговой деятельности (проведение маркетинговых исследований, оптимизация затрат на рекламу и продвижение продукции, в том числе посредством Интернет);

- повышать имидж предприятия за счет популяризации товара и товаропроизводителя в СМИ.

2) Использовать возможности:

- участвовать в тендерах, проводимых крупными торговыми сетями, заключать с последними долгосрочные договора поставки;

- осуществлять выгодное привлечение заемных средств.

3) Устранить угрозы:

- работать над изменением и дополнением товарного ассортимента;

- улучшать сервис и сокращать время на обслуживание.

На основании данного анализа ООО «ФрутПоинт» должно строить свою дальнейшую стратегию развития и взаимодействия с клиентами и конкурентами.

Стратегические цели и задачи деятельности предприятия можно сформулировать как:

- увеличение своей доли на рынке фруктов;

- ориентация на новые сегменты покупателей;

- повышение конкурентоспособности продукции.

Долгосрочные задачи менеджмента предприятия состоят в:

- сохранении стабильного положения на рынке фруктов;

- увеличение объемов продаж;

- удержание и возможное расширение доли рынка;

- формирование и стимулирование спроса на все виды продукции;

- построение и поддержание позитивного имиджа предприятия как стабильного и надежного партнера на рынке.

Основные проблемы деятельности ООО «ФрутПоинт» (слабые стороны) состоят в слабой товарной политики, отсутствии гибкой системы скидок.

Приказом директора определена учетная политика организации на 2019 год, в которой отражены основные методологические, организационные и технические аспекты учета. Учетная политика сформирована в соответствии с актами законодательства Республики Беларусь, локальными нормативными правовыми актами, определяющими совокупность принятых организацией способов ведения бухгалтерского учета.

Общество осуществляет внешнеэкономическую деятельность в порядке, установленном законодательством Республики Беларусь. ООО «ФрутПоинт» вправе самостоятельно определять конкретные направления своей деятельности в зависимости от конъюнктуры рынка. Виды деятельности, подлежащие лицензированию, осуществляются обществом после получения лицензии.

2.2 Анализ организации управления на предприятии

Предприятия для обеспечения выживаемости вынуждены постоянно адаптироваться к изменяющимся внешним условиям, что порождает массу управленческих проблем. Неопределенность функционирования ставит их перед необходимостью проводить работу по совершенствованию организационной структуры управления сознательно или стихийно под воздействием обстоятельств, массовой организационной моды.

Организационная структура ООО «ФрутПоинт» представлена в Приложении А.

Органами управления ООО «ФрутПоинт» являются: общее собрание участников общества; директор общества. Высшим органом общества является общее собрание участников общества. Существующая структура управления ООО «ФрутПоинт» сложилась исходя из стоящих перед организацией задач и сложившихся рыночных условий. Данная схема управления позволяет направлять деятельность администрации на обеспечение согласованной работы всех подразделений в целях выполнения поставленных задач.

Директор ООО «ФрутПоинт»:

а) осуществляет текущее руководство деятельностью Общества, обеспечивает выполнение решений Общих собраний участников, несет ответственность за деятельность Общества;

б) без доверенности действует от имени Общества, представляет его интересы, распоряжается имуществом и средствами Общества, выдает доверенности, открывает в банках расчетный и другие счета, утверждает штатное расписание Общества, принимает на работу и увольняет работников, применяет меры поощрения и налагает дисциплинарные взыскания, издает приказы и дает указания, обязательные для исполнения всеми подчиненными ему работниками;

в) решает другие вопросы, связанные с финансово-хозяйственной деятельностью Общества и не отнесенные законодательством или настоящим Уставом к компетенции Общего собрания участников.

Экономическая служба предприятия ООО «ФрутПоинт» представлена главным бухгалтером и бухгалтером.

Главный бухгалтер ООО «ФрутПоинт» осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов. Главный бухгалтер также организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, учет издержек производства и обращения, выполнение работ, а также финансовых, расчетных и кредитных операций.

Бухгалтер выполняют работу по различным участкам бухгалтерского учета (учет основных средств, затрат на производство, реализации продукции, расчеты с поставщиками и заказчиками); осуществляют прием и контроль первичной документации по соответствующим участкам учета и подготавливает их к счетной обработке; отражают в бухгалтерском учете операции, связанные с движением денежных средств.

Бухгалтер, взаимодействуя с другими сотрудниками ООО «ФрутПоинт», получает данные для экономического анализа и планирования, данные об остатках и отгрузке продукции, расчеты заработной платы, данные учета имущества, обязательств и хозяйственных операций, поступления основных средств, товарно-материальных ценностей, осуществляет получение, учет и хранение бланков строгой отчетности и др.

Бухгалтер ООО «ФрутПоинт» также проводит работу по совершенствованию планирования экономических показателей деятельности предприятия, достижению высокого уровня их обоснованности, по созданию и улучшению нормативной базы планирования.

Таким образом, одними из важнейших направлений работы экономической службы ООО «ФрутПоинт» являются:

- эффективная закупочная и сбытовая деятельность;

- ускорение денежной наличности;

- получение информации об исследовании рынка и т.д.

Служба отвечает также за статистическую и финансовую отчетность.

Структура сотрудников ООО "ФрутПоинт" по возрасту представлена в таблице 2.2.

Таблица 2.2

Соотношение сотрудников ООО "ФрутПоинт" по возрасту в 2016-2018 гг.

|

Возраст |

2016 г. |

2017 г. |

2018 г. |

|||

|

Числен-ность |

Уд. вес, % |

Числен-ность |

Уд. вес, % |

Числен-ность |

Уд. вес, % |

|

|

Среднесписочная численность работников - всего: |

149 |

100,00 |

153 |

100,00 |

182 |

100,00 |

|

в том числе по возрасту |

||||||

|

до 25 лет |

8 |

5,37 |

13 |

8,50 |

20 |

10,99 |

|

25-35 лет |

55 |

36,91 |

50 |

32,68 |

65 |

35,71 |

|

35-45 лет |

69 |

46,31 |

69 |

45,10 |

73 |

40,11 |

|

45-55 лет |

15 |

10,07 |

17 |

11,11 |

21 |

11,54 |

|

более 55 лет |

2 |

1,34 |

4 |

2,61 |

3 |

1,65 |

Источник: собственная разработка.

Среднесписочная численность работающих ООО "ФрутПоинт" за 2018 год составляет 182 человека. Среднесписочная численность за 2016-2018 гг. возросла на 53 чел., или 35,57%.

Среди сотрудников преобладают работники, возраст которых составляет от 25 до 45 лет, причем за рассматриваемые два года растет доля сотрудников в возрасте до 25 лет и 45-55 лет.

Далее в таблице 2.3 рассмотрим динамику производительности труда работников и фонда заработной платы.

Таблица 2.3

Динамика производительности труда и фонда заработной платы работников ООО "ФрутПоинт" в 2016-2018 гг.

|

Наименование показателей |

Период |

Отклонение, тыс. руб. |

Темп роста, % |

||||

|

2016 год |

2017 год |

2018 год |

2017 от 2016 |

2018 от 2017 |

2017 к 2016 |

2018 к 2017 |

|

|

Среднесписочная численность работников, чел. |

149 |

153 |

182 |

4 |

29 |

102,68 |

118,95 |

|

Производительность труда, тыс. руб. / чел. |

504 |

555 |

389 |

51 |

-166 |

110,14 |

70,03 |

|

Фонд заработной платы, тыс. руб. |

1243 |

1392 |

1865 |

149 |

473 |

111,99 |

133,99 |

|

Среднемесячная заработная плата, руб. |

695 |

758 |

854 |

63 |

96 |

109,06 |

112,66 |

Источник: собственная разработка.

Производительность труда в ООО "ФрутПоинт" в анализируемом периоде снизилась на 166 тыс. руб./чел. и в 2018 г. составила 389 руб./чел.

Среднемесячная заработная плата работников в 2016-2018 гг. имеет положительную тенденцию, наблюдается ее рост с 695 руб. в 2016 г. до 854 руб. в 2018 г., темп прироста составил 9,06% в 2017 году и 12,66% в 2018 году.

Показатели, характеризующие динамику персонала предприятия за 2016-2018 гг., приведены в таблице 2.4.

Таблица 2.4

Анализ показателей движения рабочей силы ООО "ФрутПоинт" за 2016-2018 гг.

|

Показатели |

Период |

Отклонение |

|||

|

2016 год |

2017 год |

2018 год |

2017 от 2016 |

2018 от 2017 |

|

|

1.Среднесписочная численность работников |

149 |

153 |

182 |

4 |

29 |

|

2. Принято работников |

28 |

31 |

58 |

3 |

27 |

|

3. Уволено работников |

24 |

21 |

25 |

-3 |

4 |

|

4. Коэффициенты |

|||||

|

- по приему |

0,19 |

0,20 |

0,32 |

0,01 |

0,12 |

|

- по увольнению |

0,16 |

0,14 |

0,14 |

-0,02 |

0,00 |

|

- оборота рабочей силы |

0,17 |

0,15 |

0,14 |

-0,02 |

-0,01 |

|

- текучести кадров |

0,16 |

0,14 |

0,18 |

-0,02 |

0,04 |

|

- сменяемости работников |

1,17 |

1,48 |

2,32 |

0,31 |

0,84 |

Источник: собственная разработка.

Коэффициент по приему ООО "ФрутПоинт" увеличился на 0,13, а по увольнению уменьшился на 0,02, что отразилось на снижении общего коэффициента оборота рабочей силы на - 0,02. Коэффициент сменяемости

увеличился до 2,32, т.е. за 2018 год количество уволенных работников

было меньше количества принятых на 2,32 раза%. Негативной тенденцией в движении работников ООО "ФрутПоинт" является увеличение коэффициента текучести кадров.

Существующую кадровую политику предприятия целесообразно представить через фазы воспроизводства персонала, представлена в таблице 2.25.

Долгосрочного планирования кадров в ООО "ФрутПоинт" не происходит. Потребность в персонале оценивается директором и основывается на изменении объема работ.

Основным методом воздействия на систему управления персоналом для обеспечения ее эффективности является обучение кадров (переподготовка и повышение квалификации).

Таблица 2.5

Фазы воспроизводства персонала ООО "ФрутПоинт"

|

Функции управления |

Фазы |

|||

|

формирование |

распределение |

перераспределение |

использование |

|

|

1. Плани-рование |

Планирование расширения штата происходит по мере необходимости; Подготовка кадров; Поиск источников набора персонала |

Планирование распределения кадров не проводится; Прогнозирование соответствия персонала современным требованиям торговли. |

Разработка схемы продвижения кадров по служебной лестнице; Планирование высвобождения кадров в результате НТП не проводится. |

Обеспечение рационального использования персонала (совмещение должностей); Обеспечение нормальных условий труда. |

|

2. Орга-низация |

Качественный подбор персонала. Расстановка персонала. |

1. Расстановка кадров, подготовленных для предприятия |

Расстановка кадров на соответствующие рабочие места по рекомендациям. Переподготовки кадров не осуществляется. |

1. Мероприятия, повышающие производи-тельность труда. |

|

3. Моти-вация |

Отсутствует система мотивации у некоторых работников. Должностные требования осуществляются заключенным договором. |

|||

|

4. Контроль |

Определяется в соответствие численности кадров соответствующему лимиту. |

Оценка при наборе кадров. Оценка деятельности каждого работника. |

Контролирование перераспределения путем выявления факторов, обусловливающих профессиональное соответствие, не проводится. |

1. Дальнейшая переподготовка кадров не проводится. |

Источник: собственная разработка.

Таким образом, система переподготовки и повышения квалификации кадров ООО "ФрутПоинт" быстро реагирует на изменения потребностей в рабочей силе и предоставляет работникам возможность для обучения в соответствии с их интересом.

2.3 Оценка экономической эффективности менеджмента

ООО «ФрутПоинт»

Анализ технико-экономических показателей ООО «ФрутПоинт» представлен в таблице 2.6.

Таблица 2.6

Анализ технико-экономических показателей ООО «ФрутПоинт» в 2016-2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Средне-годовой темп роста, % |

|

Выручка от реализации продукции, товаров, работ, услуг, тыс. руб. |

75088 |

84920 |

70740 |

98,20 |

|

Себестоимость реализованной продукции, товаров, работ, услуг, тыс. руб. |

59586 |

67242 |

55608 |

97,77 |

|

Валовая прибыль, тыс. руб. |

15502 |

17678 |

15132 |

99,82 |

|

Управленческие расходы, тыс. руб. |

1554 |

1703 |

1274 |

92,20 |

|

Расходы на реализацию, тыс. руб. |

8806 |

9634 |

7207 |

92,11 |

|

Расходы на реализацию товаров в % к выручке |

11,73 |

11,34 |

10,19 |

93,27 |

|

Прибыль (убыток) от реализации продукции, товаров, работ, услуг, тыс. руб. |

5142 |

6341 |

6651 |

114,10 |

|

Прибыль (убыток) от реализации продукции, товаров, работ, услуг в % к выручке |

6,85 |

7,47 |

9,40 |

117,48 |

|

Прибыль (убыток) от текущей деятельности, тыс. руб. |

3965 |

6399 |

4744 |

117,76 |

|

Прибыль (убыток) от инвестиционной, финансовой и иной деятельности, тыс. руб. |

-5947 |

-3561 |

-1636 |

52,91 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

-1982 |

2838 |

3108 |

-16,84 |

|

Налог на прибыль, тыс. руб. |

0 |

484 |

600 |

61,98 |

|

Прочие налоги и сборы, исчисляемые из прибыли (дохода), тыс. руб. |

6 |

14 |

-20 |

45,24 |

|

Чистая прибыль (убыток), тыс. руб. |

-1976 |

2368 |

2488 |

-7,39 |

|

Рентабельность продаж, % |

6,8 |

7,5 |

9,4 |

117,81 |

|

Среднесписочная численность работников, чел |

149 |

153 |

182 |

110,82 |

|

Фонд заработной платы, тыс. руб. |

1243 |

1392 |

1865 |

122,98 |

|

Среднемесячная заработная плата 1 работника, руб. |

695 |

758 |

854 |

110,86 |

|

Производительность труда, тыс. руб. |

504 |

555 |

389 |

90,10 |

Источник: собственная разработка.

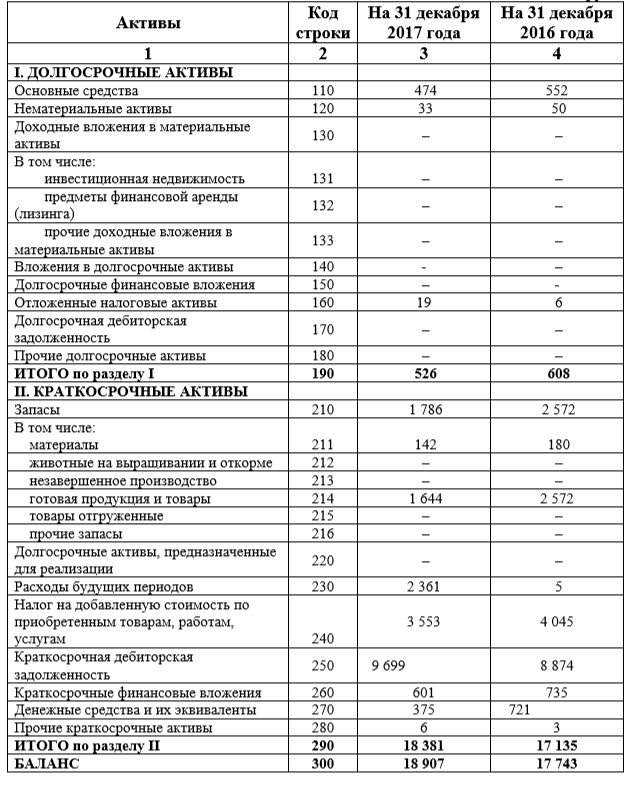

На основании данных бухгалтерского баланса за 2016-2018 гг. (Приложения Б-В) оценим изменение структуры активов в таблице 2.7.

Таблица 2.7

Структура активов ООО «ФрутПоинт» в 2016-2018 гг.

|

Наименование статей |

31.12.2016 |

31.12.2017 |

31.12.2018 |

Откло- |

||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

|

|

I. Долгосрочные активы |

608 |

3,43 |

526 |

2,78 |

54 |

1,41 |

-554 |

-2,02 |

|

Основные средства |

552 |

3,11 |

474 |

2,51 |

54 |

1,41 |

-498 |

-1,70 |

|

Нематериальные активы |

50 |

0,28 |

33 |

0,17 |

0 |

0,00 |

-50 |

-0,28 |

|

Отложенные налоговые активы |

6 |

0,03 |

19 |

0,10 |

0 |

0,00 |

-6 |

-0,03 |

|

II. Краткосрочные активы |

17135 |

96,57 |

18380 |

97,22 |

3776 |

98,59 |

-13359 |

2,02 |

|

Запасы |

2572 |

14,50 |

1786 |

9,45 |

7 |

0,18 |

-2565 |

-14,31 |

|

Расходы будущих периодов |

5 |

0,03 |

2362 |

12,49 |

1 |

0,03 |

-4 |

0,00 |

|

Налог на добавленную стоимость |

4045 |

22,80 |

3553 |

18,79 |

1315 |

34,33 |

-2730 |

11,54 |

|

Краткосрочная дебиторская задолженность |

8874 |

50,01 |

9697 |

51,29 |

2180 |

56,92 |

-6694 |

6,90 |

|

Краткосрочные финансовые вложения |

735 |

4,14 |

601 |

3,18 |

0 |

0,00 |

-735 |

-4,14 |

|

Денежные средства и их эквиваленты |

721 |

4,06 |

375 |

1,98 |

272 |

7,10 |

-449 |

3,04 |

|

Прочие краткосрочные активы |

3 |

0,02 |

6 |

0,03 |

1 |

0,03 |

-2 |

0,01 |

|

БАЛАНС |

17743 |

100,00 |

18906 |

100,00 |

3830 |

100,00 |

-13913 |

0,00 |

Источник: собственная разработка.

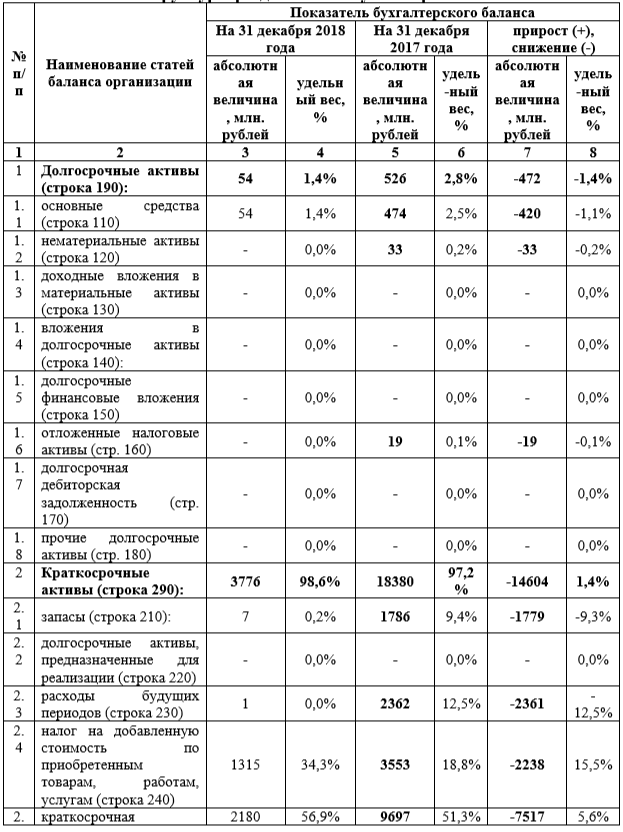

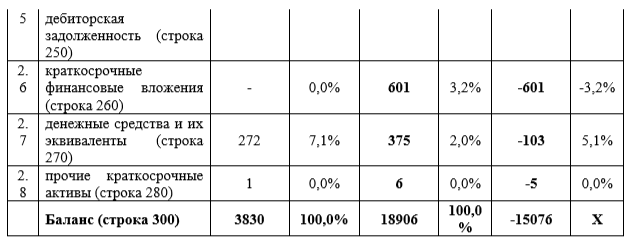

Величина активов ООО «ФрутПоинт» в 2018 г. составила 3830 тыс. руб., что на 13913 тыс. руб. меньше, чем в 2016 г.

Общая сумма краткосрочных активов предприятия ООО «ФрутПоинт» в 2018 году составляла 3776 тыс. руб.

В 2018 году общая сумма долгосрочных активов предприятия снизилась на 554 тыс. руб. составила 54 тыс. руб.

В анализируемом периоде наибольший удельный вес в структуре активов ООО «ФрутПоинт» занимают краткосрочные активы. В 2018 году их удельный вес составил 98,59%.

Наибольший удельный вес в структуре активов составляла краткосрочная дебиторская задолженность – 56,92% к валюте баланса, затем следует налог на добавленную стоимость по приобретенным товарам, работам, услугам – 34,33%.

Наибольший удельный вес в структуре долгосрочных активов занимают основные средства, на долю которых в 2018 г. приходилось 1,41% активов

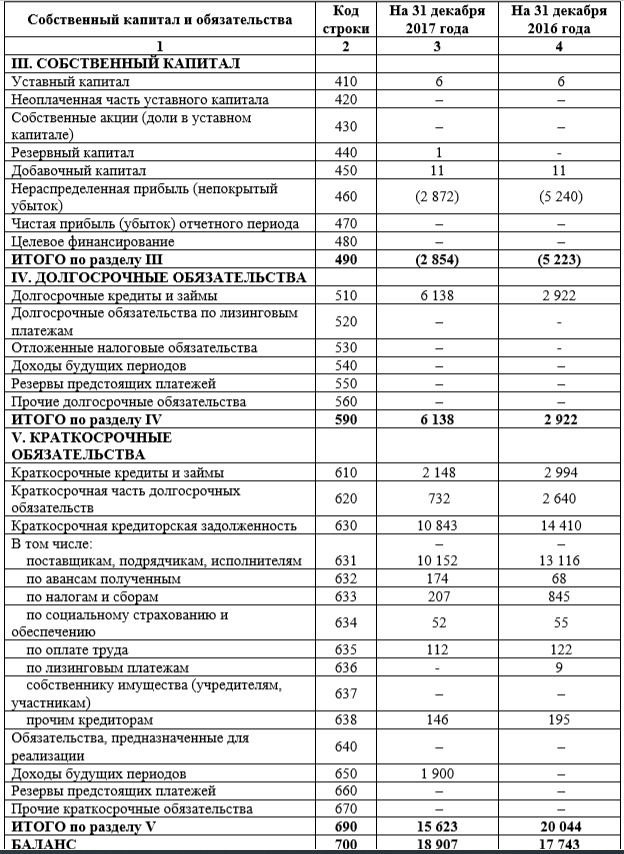

Рассмотрим далее в таблице 2.8 изменение структуры обязательств

Таблица 2.8

Структура обязательств ООО «ФрутПоинт» в 2017 г.

|

Собственный капитал и обязательства |

31.12.2016 |

31.12.2017 |

31.12.2018 |

Отклонение |

||||

|

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

тыс. руб. |

уд. вес, % |

|

|

III. Собственный капитал |

-5223 |

-29,44 |

-2855 |

-15,09 |

-367 |

-9,58 |

4856 |

19,86 |

|

Уставный капитал |

6 |

0,03 |

6 |

0,03 |

6 |

0,16 |

0 |

0,13 |

|

Резервный капитал |

0 |

0,00 |

1 |

0,01 |

0 |

0,00 |

0 |

0,00 |

|

Добавочный капитал |

11 |

0,06 |

11 |

0,06 |

0 |

0,00 |

-11 |

-0,06 |

|

Непокрытый убыток |

-5240 |

-29,53 |

-2872 |

-15,19 |

-473 |

-12,35 |

4767 |

17,18 |

|

IV. Долгосрочные обязательства |

2922 |

16,47 |

6138 |

32,46 |

0 |

0,00 |

-2922 |

-16,47 |

|

Долгосрочные кредиты и займы |

2922 |

16,47 |

6138 |

32,46 |

0 |

0,00 |

-2922 |

-16,47 |

|

V. Краткосрочные обязательства |

20044 |

112,97 |

15623 |

82,63 |

4197 |

109,58 |

-15847 |

-3,39 |

|

Краткосрочные кредиты и займы |

2994 |

16,87 |

2148 |

11,36 |

270 |

7,05 |

-2724 |

-9,82 |

|

Краткосрочная часть долгосрочных обязательств |

2640 |

14,88 |

732 |

3,87 |

2008 |

52,43 |

-632 |

37,55 |

|

Краткосрочная кредиторская задолженность |

14410 |

81,22 |

10843 |

57,35 |

1552 |

40,52 |

-12858 |

-40,70 |

|

Доходы будущих периодов |

0 |

0,00 |

1900 |

10,05 |

0 |

0,00 |

0 |

0,00 |

|

БАЛАНС |

17743 |

100,0 |

18906 |

100,0 |

3830 |

100,0 |

-13913 |

0,00 |

Источник: собственная разработка.

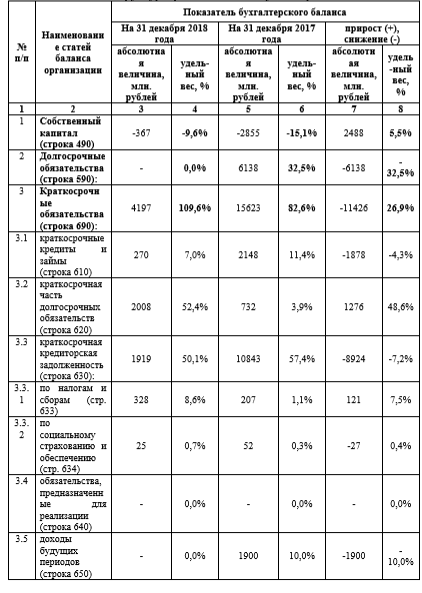

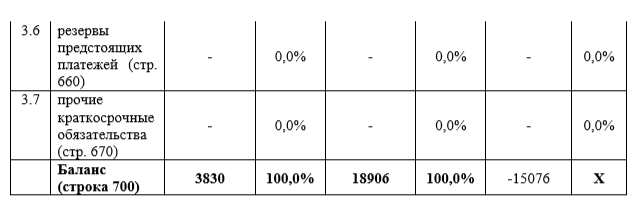

На 31 декабря 2018 года собственный капитал был отрицательным, так как был получен непокрытый убыток в размере 5240 тыс. руб. Общая сумма собственного капитала и обязательств предприятия в 2018 году составляла 3830 тыс. руб.

Наибольший удельный вес в балансе ООО «ФрутПоинт» занимают краткосрочные обязательства, на долю которых в валюте баланса в 2018 году приходится 109,58 %.

В 2018 году общая сумма обязательств предприятия по сравнению с 2016 г. выросла на 4194 тыс. руб. составила 21761 тыс. руб.

В таблице 2.6 представлены полученные значения коэффициентов финансового состояния ООО «ФрутПоинт» в 2016-2018 гг. и нормативы для сферы деятельности «Оптовая торговля пищевыми продуктами, включая напитки, и табачными изделиями».

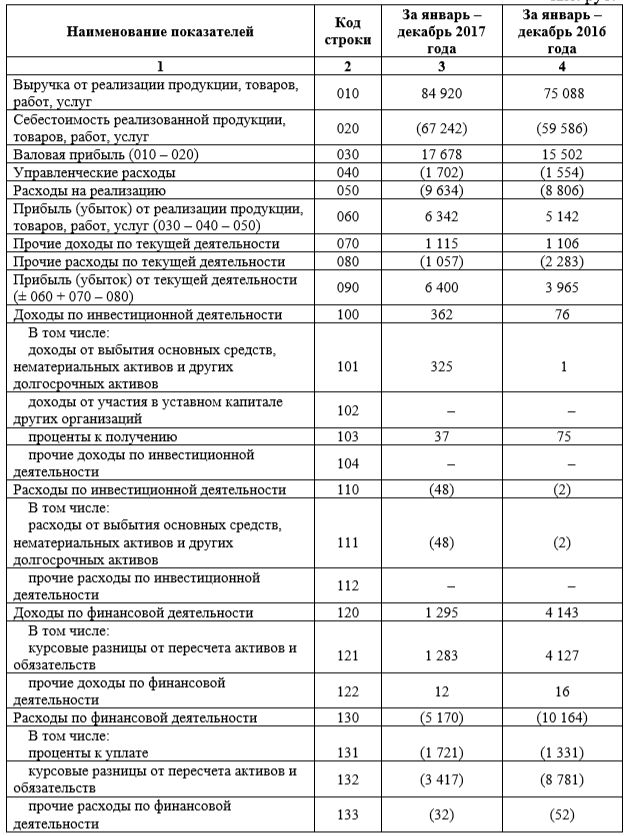

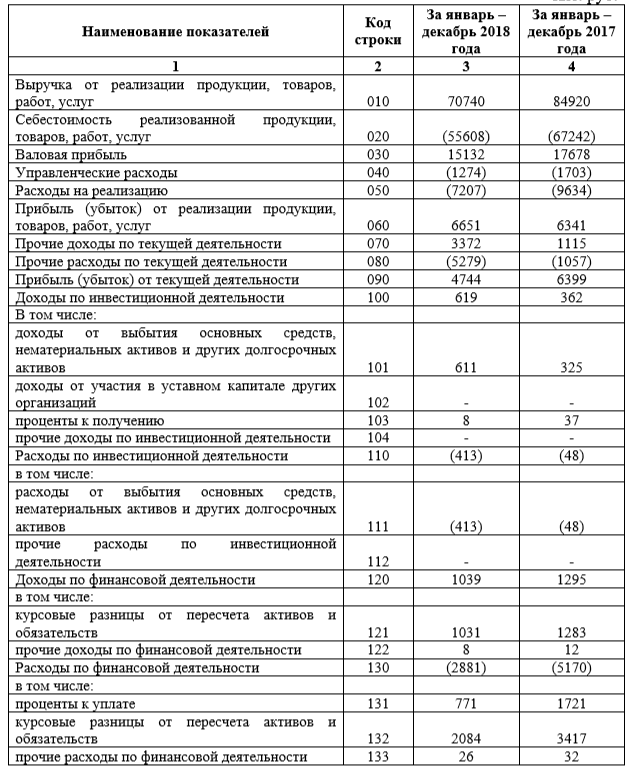

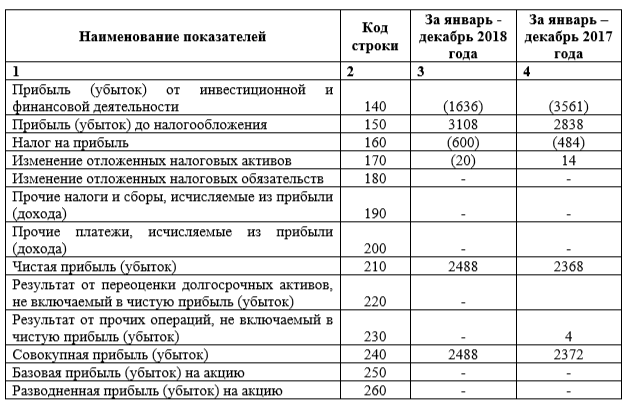

Доходы и расходы ООО «ФрутПоинт» приведены в таблице 2.9.

Таблица 2.9

Доходы и расходы ООО «ФрутПоинт» в 2016-2018 гг., тыс. руб.

|

Наименование показателей |

2016 год |

2017 год |

2018 год |

Откло-нение |

Темп роста, % |

|

Выручка от реализации продукции |

75088 |

84920 |

70740 |

-4348 |

-94,21 |

|

Себестоимость реализованной продукции |

59586 |

67242 |

55608 |

-3978 |

-93,32 |

|

Валовая прибыль |

15502 |

17678 |

15132 |

-370 |

-97,61 |

|

Управленческие расходы |

1554 |

1703 |

1274 |

-280 |

-81,98 |

|

Расходы на реализацию |

8806 |

9634 |

7207 |

-1599 |

-81,84 |

|

Прибыль (убыток) от реализации продукции, товаров, работ, услуг |

5142 |

6341 |

6651 |

1509 |

-129,35 |

|

Прибыль (убыток) от текущей деятельности |

3965 |

6399 |

4744 |

779 |

-119,65 |

|

Прибыль (убыток) от инвестиционной и финансовой деятельности |

-5947 |

-3561 |

-1636 |

4311 |

-27,51 |

|

Прибыль (убыток) до налогообложения |

-1982 |

2838 |

3108 |

5090 |

156,81 |

|

Налог на прибыль |

- |

484 |

600 |

600 |

- |

|

Изменение отложенных налоговых активов |

6 |

14 |

(20 |

14 |

-333,33 |

|

Чистая прибыль (убыток) |

-1976 |

2368 |

2488 |

4464 |

125,91 |

|

Совокупная прибыль (убыток) |

-1976 |

2372 |

2488 |

4464 |

125,91 |

Источник: собственная разработка.

Анализ основных экономических показателей деятельности

ООО «ФрутПоинт» за 2016-2018 гг. свидетельствует о том, что выручка от реализации товаров (работ, услуг) за анализируемый период имеет четкую тенденцию к снижению. По итогам финансово-хозяйственной деятельности за 2018 г., по сравнению с 2016 г. выручка от реализации продукции, товаров, работ, услуг снизилась на 4348 тыс. руб. и составила 70740 тыс. руб.

Себестоимость за анализируемый период также увеличилась. По итогам хозяйственной деятельности за 2018 г., по сравнению с 2016 г. себестоимость реализованной продукции, работ, услуг снизилась на 3978 тыс. руб. В 2016 г. данный показатель составил 59586 тыс. руб., а в 2018 г. валовая прибыль составила 55608 тыс. руб.

Организация оказывала спонсорскую помощь согласно Указа №300 от 01.07.2005г. Сумма оказанной помощи за 2018год составила – 25,0 тыс. руб. и применяла льготу по налогу на прибыль в соответствии со ст.140 НК РБ. Сумма льготы составила 2,5 тыс. руб.

Всего ООО «ФрутПоинт» получена чистая прибыль в 2488 тыс. руб.

Динамика показателей рентабельности (убыточности) ООО «ФрутПоинт» за 2016-2018 гг. представлена в таблице 2.10.

Таблица 2.10

Динамика показателей рентабельности (убыточности) ООО «ФрутПоинт» за 2016-2018 гг.

|

Показатели |

2016 г. |

2017 г. |

2018 г. |

Отклонение, ед. |

Темп роста, % |

||

|

2017 от 2016 |

2018 от 2017 |

2017 к 2016 |

2018 к 2017 |

||||

|

Рентабельность продаж |

6,8 |

7,5 |

9,4 |

0,7 |

1,9 |

110,29 |

125,33 |

|

Рентабельность продукции, товаров, работ, услуг |

7,4 |

8,1 |

10,4 |

0,7 |

2,3 |

109,46 |

128,40 |

|

Рентабельность активов |

29,0 |

33,5 |

40,1 |

4,5 |

6,6 |

115,52 |

119,70 |

Источник: собственная разработка.

По всем показателям рентабельности ООО «ФрутПоинт» в исследуемом периоде наблюдается рост, что свидетельствует о повышении эффективности деятельности ООО «ФрутПоинт».

Так рентабельность продаж за 2018 год составила 9,4%, что больше значения рентабельности продаж за 2016 год на 2,6%. Положительная динамика данного показателя свидетельствует об увеличении доли прибыли от реализации в выручке от реализации товаров.

Рентабельность продукции за 2018 год увеличилась на 2,3% и на конец периода составила 10,4%, это означает, что с каждых 100 руб. понесенных расходов, связанных с реализацией товаров и услуг, было получено 10,4 руб. прибыли от реализации.

В анализируемом произошло увеличение рентабельности активов, что расценивается как повышение эффективности их использования. В результате в 2018 г. с каждых 100 руб. использованных активов было получено 10,1 руб. прибыли до налогообложения.

Таким образом, на основании первой главы сделаем следующие выводы:

ООО «ФрутПоинт» занимается оптовой торговлей и переработкой фруктов и овощей. в Республике Беларусь.

Существующая структура управления ООО «ФрутПоинт» сложилась исходя из стоящих перед организацией задач и сложившихся рыночных условий. Данная схема управления позволяет направлять деятельность администрации на обеспечение согласованной работы всех подразделений в целях выполнения поставленных задач.

Анализ показателей деятельности ООО «ФрутПоинт» за 2016-2018 гг. свидетельствует о том, что выручка от реализации товаров (работ, услуг) за анализируемый период имеет четкую тенденцию к снижению. По итогам деятельности за 2018 г., по сравнению с 2016 г. выручка от реализации продукции, товаров, работ, услуг снизилась на 4348 тыс. руб. и составила 70740 тыс. руб. По всем показателям рентабельности ООО «ФрутПоинт» наблюдается рост, что свидетельствует о повышении эффективности деятельности.

3 Направления совершенствования менеджмента в деятельности современных предприятий

Для совершенствования системы менеджмента в ООО «ФрутПоинт» предлагается создать отдел контроллинга.

Являясь концепцией системного управления, контроллинг организуется там, где управление находится в кризисном состоянии, либо там, где хозяйственная деятельность не удовлетворяет современным требованиям анализа и синтеза рынка транспортных услуг [42].

Основанием для создания системы контроллинга в организации служат:

- устаревшие методы планирования;

- ухудшение экономических показателей по сравнению с подобными компаниями;

- дублирование некоторых функций, наличие конфликтных ситуаций при их выполнении;

- появление новых целей в существующих условиях функционирования компании;

- отсутствие методик учета и анализа [15, с. 116].

Успешное развитие идей и практики контроллинга основывается на трех этапах:

- на потребности руководства компании в качественной информационной поддержке принимаемых управленческих решений с учетом стабильного развития предприятия;

- на системе знаний и технологий в сфере контроллинга, которые будут обеспечивать решение поставленных задач;

- на возможности общей информационной поддержки технологий и методов контроллинга в составе новейших информационных управленческих систем [3, с. 26].

Разработка и применение концепции контроллинга является одним из основных направлений развития системы управления предприятием. На современном этапе развития бизнеса существует ряд проблем его функционирования, которые зависят от внешних и внутренних факторов. Постоянно меняющиеся условия внешней среды требуют гибкой адаптации и своевременного принятия управленческих решений, которые связаны с изменениями в производственно-хозяйственной и финансовой деятельности [14, с. 97].

Базовая цель контроллинга – направить процесс управления предприятием на достижение поставленных целей.

Контроллинг состоит из двух главных частей:

- стратегический контроллинг;

- оперативный контроллинг.

Каждый их этих видов контроллинга имеет свои методы, цели, принципы, средства и инструменты. Стратегический контроллинг обязан гарантировать финансовую устойчивость предприятия, отслеживание намеченных целей развития и достижение долгосрочного беспроигрышного преимущества перед конкурентами. Объектами контроля являются такие показатели, как цели, стратегии, потенциалы и факторы успеха, сильные и слабые стороны предприятия, возможности и угрозы, рубежи и последствия. Главной целью оперативного контроллинга является создание системы управления, которая эффективно поможет достигать текущих целей предприятия, улучшит соотношение «затраты-прибыль». Он ориентирован на краткосрочные цели и контролирует такие показатели, как рентабельность, прибыль ликвидность, производительность [42].

Роль контроллинга заключается в поддержке и оказании помощи руководителю. А отсюда, он вместе с руководством составляет основу управления на предприятии, интегрируется в общую систему управления предприятием (рисунок 3.1). Следовательно, находясь на пересечении функций учета, контроля, анализа и планирования контроллинг занимает особое место в информационно-аналитической системе управления предприятием. Он систематизирует, связывает все вышеуказанные функции, интегрирует и координирует их, переводя управление предприятием на качественно новый уровень [25, с. 168].

Рис. 3.1. Система управления предприятием

Контроллинг освобождается от необходимости решения управленческих проблем внутри своей службы и может концентрироваться на общих проблемах предприятия. Функция контроллинга должна быть тесно связана с правом контроля за соответствием деятельности других служб предъявленным к ним требованиям [42].

В наиболее общем виде можно выделить пять фаз внедрения системы контроллинга на предприятии:

1. Принятие решения.

2. Подготовка и формирование системы контроллинга.

3. «Вживание» контроллинга в текущую деятельность предприятия.

4. Устойчивое функционирование.

5. Развитие системы контроллинга [16, с. 50].

1. Принятие решения. Процесс внедрения начинается с принятия решения о разработке системы контроллинга на предприятии.

Анализ зарубежной и отечественной практики внедрения контроллинга показывает, что не следует принимать решение о разработке и внедрении системы контроллинга в условиях резкого ухудшения основных показателей деятельности предприятия. Благоприятным моментом для начала построения системы контроллинга является появление первых слабых сигналов о перспективах успешного функционирования предприятия. Речь идет как о внутренних, так и о внешних по отношению к предприятию сигналах, проявляющихся, как правило, в слабозаметных тенденциях и признаках.

Немаловажным фактором, который надо обязательно учитывать при выборе момента внедрения системы контроллинга, является наличие у предприятия достаточного количества финансовых и людских ресурсов.

Необходимо учитывать также психологический климат в коллективе, складывающийся на момент принятия решения. Если предприятие находится в критическом состоянии, то бывает непросто объяснить необходимость новых затрат на повышение эффективности управления с помощью еще недостаточно авторитетного и недостаточно известного в России инструментария контроллинга [42].

При принятии решения следует учитывать влияние психологических факторов, определяющих скорость и качество внедрения контроллинга на предприятии.

Сопротивление новым методам экономического анализа может быть индивидуальным и групповым.

Источники группового сопротивления:

- инерция структур (структура обладает «встроенной стабильностью»);

- групповая инерция (неписаные правила противодействуют изменениям);

- угроза статусу группы (в частности, может пострадать статус бухгалтерии и планового отдела);

- угроза сложившимся отношениям внутри предприятия;

- угроза сложившемуся порядку распределения ресурсов внутри предприятия;

- информационный фильтр в организации (предлагаемый подход к анализу и управлению затратами не согласуется со знаниями и представлениями работников бухгалтерии и планового отдела).

Источники индивидуального сопротивления:

- привычки и страх перед неизвестностью;

- чувство безопасности [42].

2. Подготовка и формирование системы контроллинга. После того как принято решение о разработке системы контроллинга и назначены исполнители, начинается этап формирования инструментальной базы контроллинга. На этой фазе еще рано говорить о начале внедрения контроллинга, правильнее считать это начальным этапом создания службы контроллинга.

Создание службы контроллинга не тождественно созданию системы контроллинга на предприятии в целом.

Прежде чем внедрять инструменты контроллинга в практику менеджмента, необходимо их разработать и адаптировать к конкретным условиям предприятия. В первую очередь речь идет о разработке следующих инструментов:

- системы планирования и бюджетирования на предприятии (имеется в виду как стратегическое, так и оперативное планирование);

- методики расчета маржинальной прибыли по предприятию в целом, отдельным подразделениям, продуктам, клиентам и рынкам;

- методов расчета затрат по видам, местам возникновения и продуктам;

- системы отчетности, ориентированной на конкретных пользователей внутри предприятия;

- методики расчета эффективности инвестиций и текущей деятельности предприятия;

- методики анализа отклонений плановых и фактических показателей и т.п. [42].

Контроллеры должны уметь «продавать» собственную продукцию внутри предприятия конкретным пользователям, в противном случае применение разработанных контроллерами инструментов в текущей деятельности менеджеров практически исключается.

3. «Вживание» контроллинга в текущую деятельность предприятия. На этой фазе контроллеры должны продемонстрировать действенность разработанных инструментов и убедить менеджеров в необходимости их применения в практической деятельности. Основными признаками «вживания» контроллинга в текущую деятельность предприятия являются:

- четкий и ясный язык представления результатов деятельности анализируемых объектов;

- убедительная для менеджеров предприятия интерпретация результатов деятельности их подразделений;

- появление у контроллеров определенной независимости и элементов настойчивости в аргументации;

- проявление со стороны «клиентов» (менеджеров) дружелюбного и доверительного отношения к контроллерам;

- готовность к сотрудничеству и коммуникациям [29, с. 651].

Как правило, рассматриваемая фаза внедрения контроллинга протекает достаточно долго: 2-3 года. Продолжительность фазы «вживания» во многом зависит от степени понимания важности и желания со стороны высшего руководства предприятия иметь систему, позволяющую осуществлять «прозрачный» менеджмент. Объективная информация относительно эффективности деятельности подразделений предприятия, продажи продуктов и т.п., поставляемая менеджерам службой контроллинга, может вызывать раздражение у руководителей соответствующих служб. Это может привести к замедлению процесса адаптации системы контроллинга, а в экстремальных ситуациях – и к фактическому отстранению подразделения контроллинга от участия в реальном управлении. Известны ситуации, когда номинально подразделение контроллинга на предприятии существует, но его деятельность не выходит за рамки разработки методик, инструкций, положений и т.п., которые складываются на полку.

4. Устойчивое функционирование. Наступление этой фазы может быть оценено по следующим признакам:

- удовлетворение менеджеров результатами деятельности контроллеров заметно растет;

- появляется взаимное доверие, возрастает объем совместных работ и коммуникаций;

- становится заметным улучшение результатов работы подразделений, пользующихся услугами контроллеров;

- руководство подразделений предприятия в своей оперативной деятельности не может больше обходиться без контроллеров;

- служба контроллинга получает более высокий иерархический уровень в организационной структуре предприятия, и расширяется спектр решаемых задач;

- контроллеры становятся признанными партнерами менеджеров;

- повсюду на предприятии говорят о хорошей и полезной работе подразделения контроллинга [42].

Появление перечисленных выше признаков говорит о том, что практически закончился первый этап в создании системы контроллинга: организационно и инструментально создана служба контроллинга, а система контроллинга получила признание и распространение в подразделениях предприятия.

5. Развитие системы контроллинга. Для многих предприятий наступление этой фазы в развитии контроллинга – вероятная, но еще достаточно отдаленная перспектива.

Анализ практики контроллинга на ведущих предприятиях индустриально развитых стран Запада позволяет выделить некоторые признаки наступления фазы роста:

- контроллер выступает в качестве лидера и модератора при формировании рамочных показателей деятельности предприятия на плановый период;

- контроллеры осваивают новые сферы деятельности на предприятии, например контроллинг распространяется в функциональных подразделениях: возникает контроллинг маркетинга, контроллинг логистики, контроллинг НИР и ОКР и т.п.;

- налаживается сотрудничество с высшими менеджерами при разработке долгосрочных целей предприятия;

- в рамках службы контроллинга появляются подразделения стратегического контроллинга [19, с. 32].

Функции, задачи и инструментарий контроллинга постоянно дополняются и совершенствуются в соответствии с изменениями, происходящими во внешней среде. Если контроллинг получает полное признание и статус равноправного партнера, то его возможности оказывать влияние на перспективное развитие предприятия путем использования современных методик прогнозирования, стратегического планирования, анализа рисков, потенциалов и т.п. существенно возрастают. Конечно, на большинстве отечественных предприятий, находящихся на начальных фазах разработки и внедрения контроллинга, задачи последнего сводятся к созданию и апробированию методик учета затрат и результатов в различных аспектах деятельности предприятия. Отдельные предприятия уже практически прошли этот этап и находятся в стадии разработки инструментария для планирования и бюджетирования. Однако еще рано говорить о том, что контроллеры на отечественных предприятиях стали равноправными партнерами менеджеров.

Внедрение концепции контроллинга позволит ООО «ФрутПоинт» разрабатывать и применять жизнеспособную стратегию на рынке, а также принимать управленческие решения по следующим функциональным направлениям:

- формированию конкурентоспособных цен на транспортные и складские услуги;

- определению фактической себестоимости отдельных видов транспортных услуг;

- гибкой системе ценообразования;

- управлению ассортиментом предоставляемых услуг;

- оценке направлений бизнеса и деятельности отдельно взятого структурного подразделения;

- разработке планов по финансированию предприятия [42].

Таким образом, на основании первой главы сделаем следующие выводы:

Для совершенствования системы контроля в ООО «ФрутПоинт» предлагается создать отдел контроллинга.

Стратегический контроллинг обязан гарантировать финансовую устойчивость предприятия, отслеживание намеченных целей развития и достижение долгосрочного беспроигрышного преимущества перед конкурентами.

Главной целью оперативного контроллинга является создание системы управления, которая эффективно поможет достигать текущих целей предприятия, улучшит соотношение «затраты-прибыль».

Предприятия, которые решатся на внедрение и применение инструментов контроллинга, смогут получить значительный экономический эффект за счет упрощения процедур планирования, принятия решений и поступления актуальной информации о собственной деятельности. Тщательно разработанная методика внедрения контроллинга позволит оптимизировать использование как трудовых, так и финансовых ресурсов.

Заключение

Менеджмент – это практическая деятельность по управлению производством либо коммерцией, которая преследует цели повышения эффективности работы и увеличения прибыли; теория управления, совокупность методов, принципов, форм и средств управления; в современной отечественной практике также руководящий состав предприятия.

Основная задача оценки эффективности менеджмента представляет собой формирование конкретных показателей, при которых цели бизнеса достигаются с наибольшей результативностью (производительностью). В настоящее время разработаны и внедряются в компаниях следующие методы оценки эффективности менеджмента в соответствии с оценкой результатов:

– в соответствии с оценкой процесса достижения результатов;

– оценка системы управления методами организационной диагностики;

– сбор информации с помощью специализированных методик;

– в соответствии с оценкой экономической эффективностью;

– в соответствии с оценкой социальной эффективности менеджмента.

ООО «ФрутПоинт» занимается оптовой торговлей и переработкой фруктов и овощей. Рынком сбыта товаров ООО «ФрутПоинт» является Республика Беларусь. Среди покупателей ООО «ФрутПоинт» – крупнейшие розничные торговые сети.

ООО «ФрутПоинт» занимается оптовой торговлей и переработкой фруктов и овощей. Рынком сбыта товаров ООО «ФрутПоинт» является Республика Беларусь. Среди покупателей ООО «ФрутПоинт» – крупнейшие розничные торговые сети.

Существующая структура управления ООО «ФрутПоинт» сложилась исходя из стоящих перед организацией задач и сложившихся рыночных условий. Данная схема управления позволяет направлять деятельность администрации на обеспечение согласованной работы всех подразделений в целях выполнения поставленных задач.

Анализ основных экономических показателей деятельности

ООО «ФрутПоинт» за 2016-2018 гг. свидетельствует о том, что выручка от реализации товаров (работ, услуг) за анализируемый период имеет четкую тенденцию к снижению. По итогам финансово-хозяйственной деятельности за 2018 г., по сравнению с 2016 г. выручка от реализации продукции, товаров, работ, услуг снизилась на 4348 тыс. руб. и составила 70740 тыс. руб. По всем показателям рентабельности ООО «ФрутПоинт» в исследуемом периоде наблюдается рост, что свидетельствует о повышении эффективности деятельности ООО «ФрутПоинт».

Для совершенствования системы контроля в ООО «ФрутПоинт» предлагается создать отдел контроллинга.

Стратегический контроллинг обязан гарантировать финансовую устойчивость предприятия, отслеживание намеченных целей развития и достижение долгосрочного беспроигрышного преимущества перед конкурентами.

Главной целью оперативного контроллинга является создание системы управления, которая эффективно поможет достигать текущих целей предприятия, улучшит соотношение «затраты-прибыль».

Внедрение концепции контроллинга позволит ООО «ФрутПоинт» разрабатывать и применять жизнеспособную стратегию на рынке, а также принимать управленческие решения по функциональным направлениям:

- формированию конкурентоспособных цен на услуги;

- определению фактической себестоимости транспортных услуг;

- гибкой системе ценообразования;

- управлению ассортиментом предоставляемых услуг;

- оценке направлений бизнеса и деятельности подразделений;

- разработке планов по финансированию предприятия.

Список использованных источников

- Базаров Т.Ю. Управление трудовыми ресурсами [Текст]: учебник для вузов / Т.Ю. Базаров, Б.Л. Еремина. – 2-е изд. – М.: ЮНИТИ, 2002. – 560 с.

- Балдин И.В. Менеджмент: пособие / И.В. Балдин, Г.Е. Ясников. – Минск: БГЭУ, 2007. – 306 с. Тележников, В.И. Менеджмент: учеб, пособие / В.И. Тележников; под ред. Н.П. Беляцкого. – Минск: БГЭУ, 2008. – 509 с.

- Басовский Л.Е. Менеджмент : учебное пособие / Л.Е. Басовский. – Москва : ИНФРА-М, 2016. – 256 с.

- Бекбосын Ш.Е. Экономические науки оценка эффективности менеджмента компании (на примере ТОО «ТОТАЛ сервис») / Ш.Е. Бекбосын // Вестник науки и образования - 2018 - № 3(39) – С.38-41.

- Букато В.И., Головин Ю.В., Львов Ю.И. Менеджмент в России. – 2- изд., перераб. и доп. / Под редакцией М.Х.Лапидуса. – М.: Финансы и статистика, 2011. – 368 с.

- Виханский О.С., Наумов В.И. Менеджмент. – 7-е изд. – М.: Гардарика, 2012. – 397 с.

- Галицкая С.В. Денежное обращение. Кредит. Финансы (теория и российская практика). / Учеб. пособие. – М.: Международные отношения, 2012. – 272 с.

- Грушенко В.И. Менеджмент: восприятие сущности менеджмента в условиях стратегических изменений : учебное пособие. – Москва : ИНФРА-М, 2016. – 288 с.

- Деньги, кредит, банки: учеб. / О.И. Лаврушин [и др.]; под ред. О.И. Лаврушина. – М.: Кнорус, 2018. – 560 с.

- Друкер П. Менеджмент. Вызовы XXI века / Питер Друкер. – Москва: Манн, Иванов и Фербер, 2012. – 235 с.

- Енин Ю.И. Основы инновационного менеджмента и управления инвестиционной деятельностью организации: учебно-методический комплекс/ Ю.И. Енин; Минский ин-т управления.- Минск: Изд-во МИУ, 2012 – 228 с.

- Исаев Р.А. Маркетинг, менеджмент и бизнес-инжиниринг: В 2 т. Т. 1. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2013. – 286 с.

- Кабушкин Н.И. Основы менеджмента: учебное пособие. 9-е изд., стереотип. М. : Новое знание, 2017. – 223 с.

- Климкина Ю.Е. Создаем команду. Секреты подбора персонала для успешного бизнеса / Ю.Е. Климкина. – М.: ЭКСМО, 2016. – С. 20-81.

- Климович Л.К. Основы менеджмента: учебник для учащихся учреждений образования, реализующих образовательные программы высшего образования / Л.К. Климович. – Минск: Республиканский институт профессионального образования, 2013. – 277 с.

- Кох Л.В., Кох Ю.В. Менеджмент: Учебное пособие. – Владивосток: Изд-во ВГУЭС, 2018. – 280 с.

- Краснова Н.В. HR-стратегия. Инструменты разработки и реализации / Н.В. Краснова. – М.: Моск. финансово-пром. акад., 2011. – С. 12-50.

- Лукичева Л.И. Управление трудовыми ресурсами: учеб. пособие / Л.И. Лукичева; под ред. Ю.П. Анискина. – М.: Омега-Л, 2011. – С. 7-106.

- Магура М.И. Передовые технологии менеджмента/ М.И. Магура, М.Б. Курбатова. – М.: Журн. «Управление трудовыми ресурсами», 2013. – С. 59-117, 128-191.

- Масленченков Ю.С. Экономика банка: Разработка по управлению финансовой деятельностью банка / Ю.С Масленченков, Д.П. Дубанков. – М.: БДЦ-пресс. – 2017. – 168 с.

- Менеджмент: учебник / коллектив авторов ; под ред. д-ра экон. наук, проф. О.И. Лаврушина. – 4-е изд., стер. – М. : КНОРУС, 2018.- 554 с.

- Мишин В.М. Исследование систем управления. Учебник для вузов – Москва: ЮНИТИ-ДАНА, 2012. – 337 с.

- Организация производственной деятельности / под ред. Г.И. Кравцовой. – Минск: БГЭУ. – 2013. – 504 с.

- Основы менеджмента : учебное пособие: для студентов вузов по специальности «Менеджмент организации» / [Э. М. Коротков и др.]; под редакцией И. Ю. Солдатовой, М. А. Чернышева. – Москва : Дашков и Кº, 2012. – 269 с.

- Основы менеджмента : учебно-методическое пособие для студентов высших учебных заведений и слушателей системы переподготовки / Министерство образования Республики Беларусь, Белорусский национальный технический университет, Республиканский институт инновационных технологий, Кафедра «Экономика и логистика»; [Э. М. Гайнутдинов и др.]; под редакцией Э.М. Гайнутдинова. – Минск : БНТУ, 2016. – 255 с.

- Основы предпринимательства: учебное пособие / О.И. Лапин и др.; под ред. О.И. Лапин. – М.: КНОРУС. – 2016. – 384 с.

- Петрович М.В.Управление организацией: учеб. пособие / М.В. Петрович [и др.] – Минск: Акад. упр. при Президенте Респ. Беларусь, 2012. – 432 с.

- Производственный менеджмент: Учебник / Под ред. А.Н. Романова, В.Я. Горфинкель, Максимцова. – М.: Проспект, 2013. – 280 с.

- Рудская Е.Н., Михайличенко К.И., Десятниченко Л.В. Менеджмент: роль персонала и интернет-ресурсов в формировании лояльности клиентов // Молодой ученый. – 2018. – №8. – С. 650-655.

- Сенько А.Н. Инвестиционное проектирование. Курс лекций. / А.Н. Сенько. – Минск: Изд-во БГУ, 2011. – 558 с.

- Серкина Н.А. Совершенствование управления развитием персонала / Серкина Н.А. // Молодой ученый. – 2017. – №18. – С. 286-289.

- Современный менеджмент : учебник / под ред. М.М. Максимцова, В.Я. Горфинкеля. – Москва : ИНФРА-М, 2016. – 299 с.

- Стерлигова А. Н., Фель А. В. Операционный (производственный) менеджмент: Учеб. пособие. М.: ИНФРА-М, 2013. – 226 с.

- Строева Е.М. Разработка управленческих решений: Учебное пособие. – М.: ИНФРА-М, 2013. – 357 с.

- Суша Н.В. Основы менеджмента: учебное пособие; 2-е изд., дополн. и испр. / Н.В. Суша, В.В. Кругликов. – Минск: МУУ, 2017. – 176 с.

- Теория управления: учебник / Ю. П. Алексеев [и др.]; под общей редакцией: А. Л. Гапоненко, А. П. Панкрухина. – М.: РАГС, 2016. – 557 с.

- Тулембаева А.Н. Маркетинг. Завоевание рынка: Учебное пособие / А.Н. Тулембаева – 2-е изд., испр. и доп. – Алматы: Триумф «Т», 2017. – 448 с.

- Управление организацией: учебник / Г.Л. Азоев [и др.]; под ред. А.Г. Поршнева, З.П. Румянцевой, Я.А. Саломатина. – М.: ИНФРА-М, 2007. – 734 с.

- Фатхутдинов Р.А. Понятийный аппарат по менеджменту. – М.: АО «Бизнес-школа «Интел-Синтез», 2016. – 571 с.

- Финансовый маркетинг: теория и практика: учебник для бакалавров: для студентов высших учебных заведений по экономическим направлениям и специальностям / [О. А. Артемьева и др.] ; под общей редакцией С.В. Карповой ; Финансовый университет при Правительстве Российской Федерации – Москва: Юрайт, 2013. – 424 с.

- Финансы: учеб. / Г.Н. Белоглазова [и др.]; под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой. – 5-е изд. – М.: Финансы и статистика, 2012. – 592 с.

- Чувашлова М.В. Внедрение контроллинга в систему управления предприятием авиационной промышленности // М. В. Чувашлова. / Монографии, изданные в издательстве Российской Академии Естествознани. URL: https://monographies.ru/ru/book/view?id=206 (дата обращения 15.10.2019).

Приложение А

Организационная структура ООО «ФрутПоинт»

Приложение Б

Бухгалтерская отчетность ООО «ФрутПоинт» за 2017 г.

тыс. руб.

Отчет о прибылях и убытках ООО «ФрутПоинт» за 2017 г.

тыс. руб.

Приложение В

Бухгалтерская отчетность ООО «ФрутПоинт» за 2018 г.

Анализ структуры разделов I – II бухгалтерского баланса

Анализ структуры разделов III – V бухгалтерского баланса

Отчет о прибылях и убытках ООО «ФрутПоинт» за 2018 г.

тыс. руб.

- Классификация правовых норм (Понятие и элементы системы нормативного регулирования)

- Оперативно-розыскная деятельность: гласно и негласно .

- Законность и правопорядок (Принципы законности)

- Адаптация ребенка к школе (Программа коррекционно-развивающих упражнений, направленных для нормализации межличностного взаимодействия между учениками)

- Анализ денежных средств (ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ДЕНЕЖНЫХ СРЕДСТВ)

- Учет труда и заработной платы (Синтетический и аналитический учет расчетов с персоналом по оплате труда)

- Нотариальные действия (Понятие нотариата и его основные характеристики)

- Правовое положение общества с ограниченной ответственностью (Правовое регулирование общества с ограниченной ответственностью)

- Теории происхождения государства (Понятие и признаки государства)

- Основные функции в системе менеджмента(Понятие и классификация функций менеджмента)

- Аппарат государственной власти (Правительство РФ)

- Управление поведением в конфликтных ситуациях( Теоретические и методические основы управления поведением в конфликтных ситуациях)