Документирование и инвентаризация (на примере)

Содержание:

Введение

Документирование и инвентаризация являются приемами первичного наблюдения за объектами бухгалтерского учета. Первичное наблюдение представляет собой информационное обеспечение бухгалтерского учета.

Актуальность исследования документации обусловлена тем, что, являясь важным элементом метода бухгалтерского учета документация служит для первичного наблюдения за хозяйственными операциями и обязательным условием для отражения их в учете.

Для обеспечения своевременного и качественного учета необходимо организовать такую систему составления и обработки документов, которая ускорит поток документов. Полнота и надежность показателей учета и отчетности во многом зависят от качества составления и обработки документов.

Актуальность исследования инвентаризации имущества и обязательств заключается в представлении данного процесса как важного инструмента контроля за целостностью и сохранностью хозяйственных средств, в ходе которого соотносят фактическое наличие ценностей с данными бухгалтерского учета. Отсюда вытекает значимая проблема для современного общества – обеспечение целостности и защиты от утрат активов, запасов организаций, их рационального использования, предупреждение затрат на топливо, сырье и другие материально-производственные запасы, осуществляемых не в производственных целях, своевременное погашение задолженностей организации. Научная новизна рассматриваемой проблемы заключается в определении инвентаризации как средства борьбы с бесхозяйственностью и средства обеспечения достоверности информации о фактическом имущественном и финансовом положении организации.

Цель выполнения данной курсовой работы заключается в изучении документирования и инвентаризации имущества и обязательств предприятия.

Для реализации поставленной цели в работе будут решены следующие задачи:

- изучить сущность документирования хозяйственной деятельности предприятия;

- изучить понятие инвентаризации и ее виды;

- рассмотреть характеристику деятельности организации, и ее учетную политику;

- оценить действующую практику документирования и инвентаризации в АО «Подольскогнеупор»;

- разработать пути совершенствования бухгалтерского учета на предприятии.

Объектом исследования является АО «Подольскогнеупор».

Предмет исследования – документирование и инвентаризация в данной организации.

В данной работе были использованы материалы годовых отчетов за 2016 г.

Теоретическую, методологическую и информационную основу данной курсовой работы составляют работы отечественных авторов, посвященные вопросам документирования и инвентаризации: Бакаева А.С., Безруких П.С., Евстигнеева Е.Н., Камышанова П. И., Кондракова Н.П. и других, а также законы и нормативно-правовые акты Российской Федерации; экономические исследования по теме; справочная и периодическая литература; монографии по вопросам анализа и бухгалтерского учета.

В первой главе данной работы изучены теоретические основы документирования и инвентаризация, как элементов метода бухгалтерского учета.

Во второй главе данной работы изучена действующая практика документирования и инвентаризации в АО «Подольскогнеупор».

В третьей главе данной работы разработаны пути совершенствования бухгалтерского учета на предприятии.

1 Документирование и инвентаризация - как элементы метода бухгалтерского учета

«Документация – письменное свидетельство о совершенной хозяйственной операции или о праве на ее совершение. Каждая хозяйственная операция оформляется документами. Документ служит не только основанием для фиксирования операций, но и способом первичного наблюдения и регистрации их. Документация служит целям контроля, дает возможность проводить документальные проверки, обеспечивать сохранность имущества»[1].

«Движение документов с момента их получения или создания до завершения исполнения, отправки адресату или сдачи на хранение называется документооборотом»[2]. Однако это не единственное определение данного термина, ведь многие авторы и ученые определяют процесс документооборота по-разному, стараясь раскрыть более точно, правильно и полно смысл этого процесса. Так по определению, взятому из учебного пособия Сигидова Ю.И. и Трубилина А.И., «движение документов в процессе их оперативного использования и бухгалтерской обработки от момента составления или получения от других организаций до передачи в архив после записи в регистры бухгалтерского учета называется документооборотом»[3].

В учебном пособии другого автора, Алексеевой Г.Н., представлено немного иное определение: «движение документа от момента составления или получения от других предприятий до передачи в архив называется документооборотом»[4].

Подобных определений существует достаточно много, но сама суть процесса, излагаемая в них, остается неизменной[5].

Совокупность документов организации представляет собой единый документопоток, который действует при соблюдении определенных правил. Их соблюдение способствует непрерывной работе предприятия.

В общей массе документов организации можно выделить три основные группы:

- внутренние, используемые при решении внутренних проблем и задач организации;

- исходящие, создаваемые для передачи информации пользователям, заинтересованным в ее получении;

- входящие, получаемые от сторонних организаций и частных лиц[6].

Для каждой группы документов определяются типы работ (операций), которые являются обязательными для исполнения. Последовательность операций позволяет всесторонне рассмотреть, согласовать, утвердить и подписать документ. Нарушение этого процесса может привести не только к утрате юридической силы данного документа, но и вызвать экономический ущерб, привести к сбоям в производстве и т. д.

От четкой организации процесса документирования зависит скорость работы. Несвоевременное оформление документов может сделать информацию неактуальной и, следовательно, бесполезной. Правильная организация документооборота дисциплинирует не только сотрудника, но и руководителей, поскольку исполнение документа напрямую связано с исполнительной дисциплиной, как прямого исполнителя - конкретного сотрудника, так и руководителя. Задержка документа руководителем без обоснованной причины ставит исполнителя в сложное зависимое положение и задерживает конец работы, что препятствует всему процессу документооборота в целом[7].

Принятая в организации система документирования хозяйственных операций должна обеспечивать:

во-первых, полноту отражения в бухгалтерском учете всех фактов хозяйственной жизни. Каждый факт хозяйственной жизни должен быть отражен в первичном бухгалтерском документе, так как именно первичные учетные документы, с одной стороны, являются подтверждением самого факта совершения хозяйственной операции, а с другой - на их основании формируются бухгалтерская отчетность организации и сведения о ее финансовом состоянии, а также осуществляется планирование и прогнозирование деятельности предприятия[8];

во-вторых, выявление на предприятии скрытых резервов. Наиболее эффективно будет построить систему документирования хозяйственных операций на предприятии таким образом, чтобы уже в процессе оформления первичных учетных документов, и тем более при составлении синтетических учетных регистров, производился анализ эффективности использования ресурсов на предприятии.

Для этого вводят в первичные учетные документы, учетные регистры специальные графы, содержащие контрольные показатели.[9] Таким образом, уже в процессе документирования хозяйственных операций будет значительно облегчена возможность предварительного анализа их эффективности и целесообразности;

в-третьих, отражение в бухгалтерском учете фактов хозяйственной деятельности должно быть построено таким образом, чтобы оно исходило не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования. При документировании хозяйственных операций важное значение имеет соблюдение принципа приоритета содержания перед формой. В каждой организации периодически возникают нестандартные хозяйственные ситуации, которые очень часто связаны с фактом поступления на предприятие ненадлежащим образом оформленных документов, на изменение которых предприятие не имеет права или возможности[10];

в-четвертых, тождественность данных аналитического и синтетического учета.

При организации системы документирования хозяйственных операций следует разработать систему взаимного контроля работников бухгалтерии[11].

Обязанности необходимо распределить так, чтобы бухгалтеры вынуждены были проводить сверку данных, которые они формируют в учетных регистрах, с данными первичных учетных документов и данными учетных регистров, формируемых другими бухгалтерами. Организовать эту работу должен непосредственно главный бухгалтер либо бухгалтер, отвечающий за составление и представление бухгалтерской отчетности внешним пользователям[12];

в-пятых, рациональное и экономное ведение бухгалтерского учета, исходя из условий хозяйственной деятельности и величины предприятия. При организации системы документирования хозяйственных операций и документооборота необходимо достичь того, чтобы каждая хозяйственная операция оформлялась только одним документом, а ряд однотипных операций - одним сводным документом.

Организация работы с документами или управление документацией – это, прежде всего, создание условий, обеспечивающих сохранение необходимой информации, своевременное снабжение ею потребителей с наименьшими временными и материальными затратами[13].

Исходя из вышесказанного, можно сделать вывод о том, что документооборот играет важную роль в деятельности каждой организации. Его усовершенствование и надлежащий контроль позволяют своевременно получать необходимую информацию для принятия различного рода решений. А неправильное его ведение влечет за собой не только финансовую, но и уголовную ответственность.

1.2 Понятие инвентаризации и ее виды

Инвентаризация, по мнению Рожкевич О.В. - это процесс согласования фактического наличия имущества и обязательств с данными бухгалтерского учета организации[14].

Инвентаризация – это проверка активов и обязательств предприятия с помощью подсчета, обмера, взвешивания. Она представляет собой метод, посредством которого конкретизируются учетные показатели и осуществляется контроль за сохранностью активов организации и достоверностью обязательств[15].

В ходе инвентаризации в соответствии с Федеральным законом «О бухгалтерском учете» и Методическими указаниями по проведению инвентаризации имущества и финансовых обязательств учитываются и сверяются всё имущество фирмы независимо от его местонахождения и все виды финансовых обязательств. Инвентаризации также подлежит имущество, которое по определенным причинам не является отраженным в учете[16].

В бухгалтерском учете как в системе формирования информации для целей ее пользователей заложена возможность отражения неправильных сведений о хозяйственных фактах и процессах на предприятии. Инвентаризация в качестве элемента метода бухгалтерского учета проявляется как неотъемлемое дополнение к формальному отражению операций хозяйственной деятельности организации.[17]

Инвентаризация помимо назначения, выражающегося в проверке количества имущества и обязательств, имеет также функцию наблюдения за их свойствами со стороны качественных характеристик.[18]

Среди основных целей инвентаризации можно выделить следующие:

контроль за достоверностью отражения текущих учетных данных и обнаружением неверных показателей;

установление экономических операций, которые не были учтены на момент их фактического совершения;

контроль за сохранностью активов организации;

контроль за своевременностью уплат и полнотой расчетов по хозяйственным договорам и обязательствам, по уплате налогов и сборов;

контроль за условиями содержания ценностей фирмы;

обнаружение продукции с истекшим сроком давности;

следование правилу материальной ответственности[19].

Основные задачи проведения инвентаризации[20]:

- определение фактического наличия основных средств, запасов и денежных средств, ценных бумаг, а также объема незавершенного производства в натуральных измерениях;

- контроль над сохранностью запасов и денежных средств путем сопоставления фактического наличия с данными бухгалтерского учета;

- идентификация предметов инвентаря, которые частично потеряли свое первоначальное качество, не соответствуют стандартам качества, техническим условиям и т.д.;

- идентификация избыточных и неиспользованных материальных ценностей с целью их последующей реализации;

- проверка соблюдения правил и условий хранения материальных ценностей и денежных средств, а также правил содержания и эксплуатации машин, оборудования и других основных фондов;

- проверка реальной стоимости запасов, отраженных в балансе, сумм наличных денег на расчетном счете, на валютном счете, денежных средств в кассе, незавершенного производства, будущих расходов, резервов будущих расходов и платежей, дебиторской задолженности (расчеты с клиентами, полученные векселя и т. д.), кредиторская задолженность (поставщики материалов, банки, выпущенные векселя, налоги в финансовые органы и т. д.) и другие элементы баланса[21].

Все проводимые в коммерческих организациях инвентаризации делятся по ряду признаков (рис. 1):

- по охвату имущества – полные, частичные;

- по назначению – плановые, внезапные;

- по методу проведения – выборочные, сплошные.

При полной инвентаризации проверяются все виды имущества организации. Как правило, такие инвентаризации проводятся в конце финансового года перед составлением годового отчета.

Частичная инвентаризация предполагает проверку одного или нескольких видов имущества, к примеру, ревизия кассы.

Виды инвентаризации имущества коммерческой организации

По охвату имущества

По назначению

По методу проведения

Полная

Частичная

Плановая

Внезапная

Выборочная

Сплошная

Рисунок 1 - Виды инвентаризации коммерческой организации

Плановые инвентаризации осуществляются в соответствии с установленным графиком перед составлением годового отчета, а внеплановые – по мере необходимости, к примеру, при смене материально-ответственных лиц, стихийных бедствиях, хищениях, требования аудитора, судебных органов и т.д.

Внезапные инвентаризации проводят по распоряжению руководителя организации, вышестоящих органов и по требованию органов дознания судебных органов, прокуратуры. Также может быть проведена повторная инвентаризация в случае сомнений в достоверности, объективности, качестве проведенной инвентаризации[22].

При выборочной инвентаризации у конкретного материально-ответственного лица проверяют только некоторые ценности на выбор. Выборочная инвентаризация проводится в организациях с большой номенклатурой ценностей.

Сплошная инвентаризация проводится одновременно во всех структурных подразделениях организации.

Инвентаризация основных средств, материально-производственных запасов, нематериальных активов, денежных средств, финансовых вложений, обязательств предприятия (дебиторской, кредиторской задолженности) проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13 июня 1995 г. №49.[23]

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, утверждаются руководителем предприятия, кроме случаев, когда проведение инвентаризации обязательно[24].

Рассмотрим мероприятия по подготовке и проведению инвентаризации (табл. 1).

Таблица 1 - Мероприятия по подготовке и проведению инвентаризации [25]

|

№ п/п |

Мероприятие |

|---|---|

|

1 |

Составляется план инвентаризаций, которые будут проводиться в текущем году |

|

2 |

За 10 дней до начала инвентаризации подготавливается приказ о ее проведении, которым определяется комиссия (ее состав систематически обновляется) |

|

3 |

С момента начала проведения инвентаризации запрещаются хозяйственные операции на месте ее совершения |

|

4 |

Бухгалтер подготавливает бланки инвентаризационных ведомостей, передает их комиссии для осуществления инвентаризации с выходом в рабочие зоны |

|

5 |

В бухгалтерии производится проверка с данными по остаткам в бухгалтерском учете (заполнению подлежит графа «По данным бухгалтерского учета» в инвентаризационной ведомости) |

|

6 |

Выявленные различия отражаются в сличительной ведомости, к которой прилагаются объяснительные записки от МОЛ и рекомендации комиссии в форме варианта принятия решения руководителем предприятия |

|

7 |

Проводится заседание комиссии, где обсуждаются итоги инвентаризации и принимается заключительный акт об инвентаризации |

|

8 |

На основании принятого и заверенного необходимыми подписями акта руководитель принимает окончательное решение, документы передаются в бухгалтерию |

|

9 |

Итоги инвентаризации вместе с решением руководителя фирмы направляются в бухгалтерию для совершения бухгалтерских проводок, отражающих отклонения, обнаруженные в процессе инвентаризации |

|

10 |

Документы подшиваются в папку «Инвентаризация» (подлежат хранению не меньше пяти лет) |

Для проведения инвентаризации на предприятии формируется постоянно действующая инвентаризационная комиссия. Руководитель организации должен создать все необходимые условия, которые обеспечивают полную и достоверную проверку реального наличия имущества и обязательств в определенные сроки[26].

Итоги подсчетов, взвешиваний, обмеров отражают в инвентаризационных описях, на каждой из которых материально ответственные лица подтверждают отсутствие претензий с их стороны к комиссии, а также тот факт, что проверенные ценности приняты ими на хранение[27].

Оформленные инвентаризационные описи и акты сдают в бухгалтерию, где их проверяют, затем сравнивают действительное наличие ресурсов с учетными данными с помощью составления сличительных ведомостей[28].

Обнаруженные по данным сличительных ведомостей несоответствия после окончания проверки подлежат оформлению актом инвентаризации типовой формы и отражению в учете.

Выявленные при инвентаризации излишки и недостачи фиксируются на счетах бухгалтерского учета следующим образом:

излишек активов приходуется по их рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты;

недостача активов и их порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм – на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи активов и их порчи списываются на финансовые результаты фирмы[29].

Выделим ошибки, которые наиболее часто встречаются при процедуре инвентаризации:

1. Инвентаризация основных средств: в учетной политике многих организаций предусмотрено, что инвентаризацию основных средств необходимо проводить раз в три года, однако многие компании игнорируют это и не проводят ее в установленный срок[30].

2. В процессе инвентаризации материально-производственных ценностей комиссией в присутствии материально ответственных лиц путем пересчета, измерения или взвешивания должно быть проверено их фактическое наличие данных ценностей.

3. В документальном оформлении инвентаризации чаще всего наблюдаются следующие ошибки:

перед началом инвентаризации не издан приказ о ее проведении;

не все лица, указанные в приказе о проведении инвентаризации, присутствуют при ее проведении;

перед проведением инвентаризации у материально ответственных лиц не получены расписки о том, что все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие под их ответственность, оприходованы, а выбывшие ценности

– списаны в расход;

результаты инвентаризации не отражены в регистрах бухгалтерского учета или отражены с нарушением установленного срока;

результаты инвентаризации оформлены неунифицированными формами[31].

4. Отсутствие инвентаризации дебиторской и кредиторской задолженности. По результатам инвентаризации расчетов выявляются сомнительные и безнадежные долги покупателей, заказчиков, персонала перед организацией.

5. Отсутствие инвентаризации следующих статей отчетности: денежные средства, резервы предстоящих расходов и платежей, финансовые вложения, и т. д. Инвентаризация кассы осуществляется с подсчетом фактического наличия денежных знаков, ценных бумаг и денежных документов, а также сверкой числящихся сумм на счетах бухгалтерского учета и данных подсчета.[32]

Следует отметить, что информация о фактическом наличии имущества и реальности учтенных финансовых обязательств фиксируются в инвентаризационных описях или актах инвентаризации. Документы должны быть составлены не менее, чем в двух экземплярах. На каждой странице документов прописью должно быть отмечено количество номенклатурных позиций материальных ценностей, а также общий итог количества в натуральных показателях. [33]

В документах не разрешается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются. Документы должны быть подписаны всеми членами инвентаризационной комиссии, а также материально ответственными лицами

Таким образом, инвентаризация (в бухгалтерской трактовке) относится к наиболее доступным способам проверки соответствия данных бухгалтерского учета фактическому положению дел, являясь эффективным методом контроля за сохранностью имущества организации, соблюдением финансовой дисциплины, достоверностью отражения операций на счетах бухгалтерского учета, своевременным обнаружением и исправлением расхождений между фактическими данными, полученными в результате проведения инвентаризации. В известной мере результаты инвентаризации свидетельствуют о качестве бухгалтерского учета, его достоверности.

2 Действующая практика документирования и инвентаризации в АО «Подольскогнеупор»

2.1 Краткая характеристика деятельности организации

АО «Подольскогнеупор» зарегистрировано Постановлением Главы Администрации г. Подольска №1745 от 8 октября 1992 года, регистрационный номер 593.

Полное наименование Общества: Акционерное общество «Подольскогнеупор».

Сокращенное наименование Общества: АО «Подольскогнеупор».

Место нахождения и почтовый адрес Общества: 142101, г. Подольск, Московская область, ул. Плещеевская, д.15А.

АО «Подольскогнеупор» является ведущим предприятием по производству карбидокремниевых электронагревателей в России.

Основной целью деятельности АО «Подольскогнеупор»» является получение прибыли.

В соответствии с этой целью Общество осуществляет свою деятельность по следующим приоритетным направлениям:

- производство карбидокремниевых электронагревателей;

- оказание услуг по обжигу и силицированию изделий из графита и карборунда.

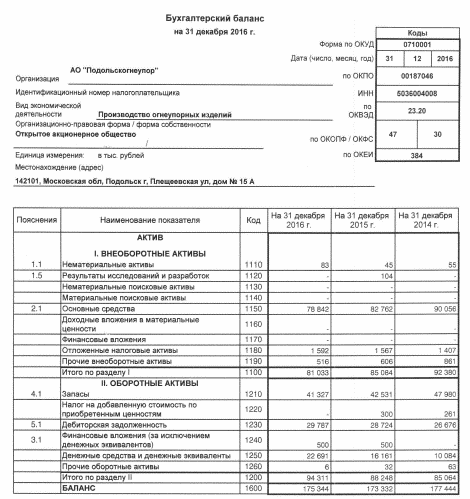

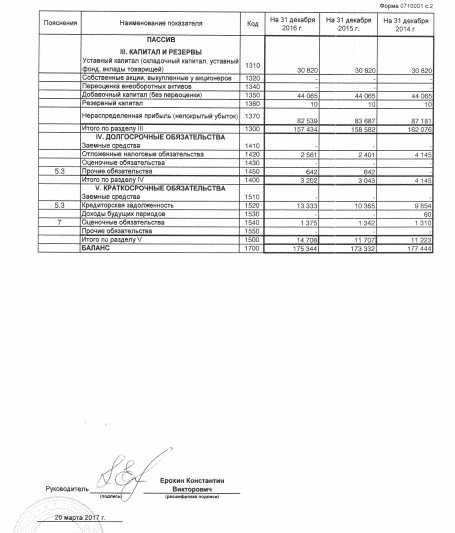

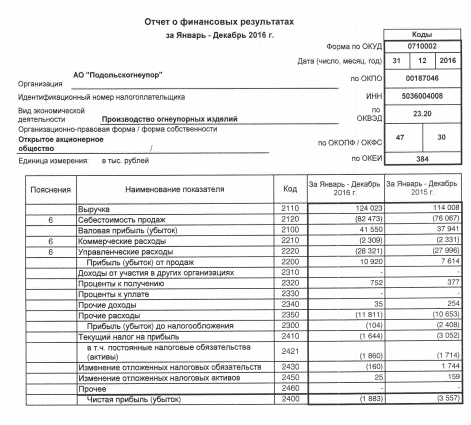

Основные показатели работы АО «Подольскогнеупор» представлены в таблице 2.

Таблица 2 - Основные показатели работы АО «Подольскогнеупор»

|

Показатели |

2015г. |

2016 г. |

Абсолютное отклонение, +- |

Темп роста, % |

|

Объем продаж готовой продукции и услуг, тыс. руб. |

114008 |

124023 |

10015 |

108,78 |

|

Объем производства продукции и услуг в действующих ценах, тыс. руб. |

76068 |

82473 |

6405 |

108,42 |

|

Затраты на 1 рубль товарной продукции, руб. |

0,667 |

0,665 |

-0,002 |

99,67 |

Анализируя экономическое состоянии АО «Подольскогнеупор» за 2016 год было установлено, что выпуск карбидокремниевых нагревателей составил в 2016 году 17457 шт., против 20012 шт. в 2015 году, т.е. выпуск в натуральном выражении уменьшился на 12,77 %.

Качество выпускаемой продукции в 2016 году характеризуется следующими показателями:

- выход готовой продукции по ККЭН – 98,9 % против 99,2 % в 2015 году;

- выход несоответствующей продукции 1,09 % против 0,8 % в 2015 году.

В целом объем реализации по предприятию в 2016 году составил 124 023 тыс. рублей, против 114 008 тыс. рублей в 2015 году, или 108,8 % к уровню прошлого года, в т.ч.:

- готовая продукция на сумму 89 968 тыс. руб.,

- оказанные услуги промышленного характера на сумму 17 047 тыс. рублей;

- доход от сдачи помещений в аренду на сумму 17 008 тыс. руб.

В 2016 году было отгружено на экспорт продукции на 9 944 тыс. рублей (в т.ч. ККЭН на 8 645,2 тыс. руб.) или 11,05 % от общего объема реализации продукции.

В 2016 году средняя списочная численность работников предприятия составила 37 человек, на конец года - 37 человек.

Средняя заработная плата за 2016 год составила 52 853 руб., против 48 965 руб. в 2015 году.

В течение всего года заработная плата выдавалась полностью в установленные сроки.

2.2 Организация бухгалтерского учета на предприятии

Работники бухгалтерии АО «Подольскогнеупор» в своей практической работе руководствуются действующим законодательством, постановлением Правительства и Указами Президента РФ, законами по налогообложению юридических и физических лиц РФ: Федеральный закон О бухгалтерском учете, Налоговый кодекс Российской Федерации, ПБУ 1/2008 «Учетная политика организации», ПБУ 4/99 «Бухгалтерская отчетность организации» ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации» ПБУ 18/02 «Учет расчетов по налогу на прибыль» и т.д.

Рабочий план счетов, используемый для ведения бухгалтерского учёта, разработан в соответствии с «инструкцией по применению плана счетов бухгалтерского учёта финансово-хозяйственной деятельности предприятий, а также спецификой деятельности хозяйства.

На основании Плана счетов бухгалтерского учета и Инструкции по его применению в ОАО «Уссурийский бальзам» утверждает Рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета.

Для учета специфических операций организация может вводить в План счетов дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в Плане счетов, организация использует исходя из требований управления. Перечень субсчетов может дополняться, уточняться в целях детализации учета, усиления контроля и составления отчетности.

Порядок ведения аналитического учета организация устанавливает на основании Инструкции по применению плана счетов, а также документов системы нормативного регулирования бухгалтерского учета.

Форма ведения бухгалтерского учёта журнально-ордерная. Учётная документация применяется в соответствии с типовыми формами первичной учётной документации, разработанными Госкомстатом России.

Для ведения бухгалтерского учета на предприятии используется компьютерная программа 1 С: Предприятие – Бухгалтерский учет (8,0), все оборотные ведомости ежемесячно подлежат распечатке, на которых проставляются подписи лиц, ответственных за их ведение.

Бухгалтерская программа является сетевой и предусматривает наличие 5 автоматизированных рабочих мест бухгалтеров (реально задействованы 2 АРМ).

1С: Бухгалтерия базируется на основных методах бухгалтерского учета:

- Двойная запись,

- Балансирование,

- Использование счетов бухгалтерского учета,

- Документирование операций,

- Инвентаризация активов, капитала и обязательств,

- Денежная оценка,

- Составление отчетности.

Сдача отчётов и их обработка предусмотрена графиком документооборота.

Учетные документы хранятся на предприятии в электронной форме в течение 5 лет.

Постановка бухгалтерского учёта в АО «Подольскогнеупор» обеспечивает:

- надлежащий контроль за наличием и движением имущества хозяйства;

- использование материальных, трудовых и финансовых ресурсов в соответствии с действующими нормами, нормативными сметами и др.;

- своевременное выявление и предупреждение негативных явлений в хозяйственно-финансовой деятельности и информирование об установленных фактах руководства АО «Подольскогнеупор».

- формирование полной достоверной информации о хозяйственных процессах и результатах финансово-хозяйственной деятельности предприятия для целей управления обществом ограниченной ответственности, а также использования внешними пользователями: налоговыми органами, инвесторами, банками, поставщиками, покупателями, кредиторами и прочими заинтересованными сторонами.

Учетная политика организации формируется главным бухгалтером организации на основе ПБУ 1/08 и утверждается руководителем организации. Учетная политика АО «Подольскогнеупор» оформляется приказом на каждый год и подписывается генеральным директором предприятия.

2.3 Бухгалтерский учет результатов инвентаризации имущества и обязательств АО «Подольскогнеупор»

Для обеспечения сохранности имущества АО «Подольскогнеупор» и обеспечения достоверности данных бухгалтерского учета и отчетности, на предприятии проводят инвентаризацию имущества и обязательств.

Согласно учетной политике организации инвентаризация имущества АО «Подольскогнеупор» проводится 1 раз в год по состоянию на 30 декабря текущего года на основании приказа руководителя. На предприятии постоянно действует инвентаризационная комиссия.

План инвентаризации АО «Подольскогнеупор» составляется главным бухгалтером по согласованию с руководителем предприятия. В нем указывается перечень проверяемых имущества и финансовых обязательств предприятия.

В процессе инвентаризации осуществляется проверка соответствия данных бухгалтерского учета фактическому наличию в натуре имущества предприятия, финансовых обязательств, правильность ведения бухгалтерского учета на определенный момент времени.

В ходе проведения инвентаризации имущества и обязательств в АО «Подольскогнеупор» используются следующие формы документов:

1. ИНВ-1 «Инвентаризационная опись основных средств» - заполняется при формировании данных об основных средствах, полученных входе проведения процедуры инвентаризации.

2. ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей». Для формирования этой инвентаризационной описи используются данные формы ИНВ-2 «Инвентаризационный ярлык». Опись используется для отображения сведений о фактическом наличии товарно-материальных ценностей на предприятии. Составляется в двух экземплярах.

3. ИНВ-15 «Акт инвентаризации наличных денежных средств» - используется в ходе проведения проверки наличных денежных средств.

4. ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» - используется для отражения результатов инвентаризации фактического наличия, ценных бумаг и бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными.

5. ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами, и кредиторами» - применяется для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами.

6. Приложение к форме № ИНВ-17 «Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами».

7. ИНВ-18 «Сличительная ведомость результатов инвентаризации основных средств».

8. ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей».

9. ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации».

10. ИНВ-23 «Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации».

11. ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей».

12. ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией». Используется для оформления проведения инвентаризаций и контрольных проверок правильности проведения инвентаризации.

Основанием проведения инвентаризации является приказ, который вручается членам инвентаризационных комиссий. В приказе указывается состав инвентаризационной комиссии, конкретные объекты инвентаризации, сроки начала завершения работ, сдачи материалов инвентаризации в бухгалтерию.

В состав инвентаризационной комиссии включается ведущий бухгалтер и главный инженер. Председателем комиссии назначается главный бухгалтер организации.

Годовая инвентаризация в АО «Подольскогнеупор» начинается с инвентаризации основных средств.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При проверке правильности начисления амортизации по объектам основных средств комиссия проверяет:

- правильность определения месяца, с которого началось начисление амортизации;

- правильность определения срока полезного использования;

- соответствие способов начисления амортизации, фактически применяемых по группам однородных объектов, способам, указанным в учетной политике предприятия;

- правильность расчета сумм амортизационных отчислений и их отражения в учете;

- не было ли случаев начисления амортизации по объектам основных средств, по которым амортизации не начисляется.

Результаты инвентаризации основных средств оформляются в инвентаризационной описи основных средств (форма № инв-1), которая применяется для оформления данных инвентаризации основных средств (зданий, сооружений, транспортных средств, инструмента, вычислительной техники, производственного и хозяйственного инвентаря и т.п.). Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии отдельно по каждому месту хранения ценностей и лицом, ответственным за сохранность основных средств. Один экземпляр передается в бухгалтерию для составления сличительной ведомости, а второй - остается у материально ответственного) лица. До начала инвентаризации от каждого лица или группы лиц, отвечающих за сохранность ценностей, берется расписка. Расписка включена в заголовочную часть формы.

Далее проводиться инвентаризация материалов на предприятии.

Основу инвентаризации материалов составляет полная проверка наличия этих ценностей специально созданной комиссией. Инвентаризация проводится в объеме 100%.

В ходе инвентаризации пересчитывается не только количество и общая стоимость имеющихся в наличии товаров и материалов, но и проверяется правильность их оценки (т.е. обоснованность определения стоимости, по которой они числятся в бухгалтерском учете), т.е обращается внимание на реальность кредиторской задолженности поставщикам, с целью выявления неучтенных счетов поставщиков.

Инвентаризация проводится, в порядке расположения товарно-материальных ценностей на складе.

Комиссия в присутствии заведующего складом проверяет фактическое наличие товарно-материальных ценностей путем обязательного их пересчета.

После проведения пересчета заполняется инвентаризационный ярлык унифицированной формы № ИНВ-2, где указывается номер документа, дата заполнения наименование материальных ценностей, количество. Инвентаризационный ярлык подписывается членом комиссии, производящим расчеты и материально-ответственным лицом.

Фактическое количество товарно-материальных ценностей заносятся в инвентаризационную опись товарно-материальных ценностей (форма № инв-3), которая применяется для отражения данных фактического наличия товарно-материальных ценностей в местах хранения и на всех этапах их движения в организации. Инвентаризационная опись составляется в двух экземплярах и подписывается ответственными лицами комиссии на основании пересчета, взвешивания, перемеривания товарно-материальных ценностей отдельно по каждому месту нахождения и материально ответственному лицу. Один экземпляр передается в бухгалтерию для составления сличительной ведомости, второй - остается у материально ответственного лица. До начала инвентаризации от каждого материально ответственного лица берется расписка, которая включена в заголовочную часть формы.

Рассмотрим порядок отражения в учете предприятия АО «Подольскогнеупор» результатов инвентаризации топлива.

В ходе проведения инвентаризации на складе предприятия АО «Подольскогнеупор» обнаружен излишек топлива ДТ. Данное нарушение выявлено в ходе документальной и встречной проверки, выборочным способом, при которых использовался прием - обследование на месте.

Рыночная стоимость, которого составляет 27 000 руб.

В учете предприятия будет оформлена проводка:

дебет счета 10 «Материалы» кредит счета 91, субсчет 1 «Прочие доходы» - на сумму рыночной стоимости - 27 000 руб.

В соответствии с Планом счетов недостающие или полностью испорченные товарно-материальные ценности отражаются по дебету счета 94 с кредита счетов их учета.

Таким образом, при выявлении в процессе инвентаризации недостачи товаров в учете предприятия делается бухгалтерская запись:

дебет счета 94 кредит счета 10.

Согласно Плану счетов по недостающим товарно-материальным ценностям по дебету счета 94 приводится их фактическая себестоимость.

Далее в АО «Подольскогнеупор» проводится инвентаризация денежных средств. Во время инвентаризации операции по приему и выдаче денежных средств, разных ценностей и документов не производятся.

Для выявления ошибок и предотвращения злоупотреблений проводят внезапную инвентаризацию кассы, в ходе которой производится полный пересчет наличных денег и проверка других ценностей, находящихся в кассе. Пересчитанный остаток наличных денежных средств сверяют с данными кассовой книги.

Кассир предоставляет для проверки последний кассовый отчет и документы по операциям последнего дня, а также дает расписку в том, что все приходные и расходные документы включены им в отчет и к моменту инвентаризации в кассе нет неоприходованных или несписанных в расход денег.

При инвентаризации кассы проверяется фактическое наличие денежных средств путем полистного пересчета всех денежных знаков в покупюрной описи; никакие расписки в остаток наличных денег в кассе не включаются.

Одновременно подлежат инвентаризации денежные документы, ценные бумаги и бланки строгой отчетности, с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам. При этом определяется как фактическое их количество, так и стоимостная оценка.

По результатам проверки оформляется акт инвентаризации наличных денежных средств (форма № инв-15), который применяется для отражения результатов инвентаризации фактического наличия денежных средств, разных ценностей и документов (наличных денег, марок, чеков (чековых книжек) и других), находящихся в кассе организации. Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета.

Результаты инвентаризации отражаются бухгалтерскими записями (таблица 3).

Таблица 3 – Типовая корреспонденции счетов по итогу проведения инвентаризации денежных средств

|

Документ и содержание операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

|

|

Излишки денег, установленные проверками, приходуют в кассу и зачисляют в доход организации |

50 |

91 |

|

Недостача денег в кассе |

94 |

50 |

|

Недостача денег в кассе подлежит взысканию с кассира |

73 |

94 |

|

Если во взыскании недостачи с виновного лица отказано судом, недостача списывается на финансовый результат |

91 |

94 |

Инвентаризация денежных средств, находящихся на расчетном и специальных счетах, согласно п. 3.43 Методических указаний по инвентаризации производится путем сверки остатков сумм, числящихся соответственно по данным бухгалтерского учета на счетах 51 «Расчетные счета», 55 «Специальные счета в банке» с данными выписок банков.

Сверка с банком расчетов АО «Подольскогнеупор» в специальных формах по состоянию на 1 января каждого года. Для отражения результатов инвентаризации денежных средств на счетах в банках не предусмотрено никаких унифицированных форм актов и описей. Организация разрабатывает указанные формы самостоятельно.

Инвентаризация расчетов и резервов является частью обязательной инвентаризации имущества и обязательств, проводимой перед составлением годовой отчетности.

Предприятие АО «Подольскогнеупор» осуществляет расчеты с банками, с бюджетом, покупателями, поставщиками, подотчетными лицами, работниками, другими дебиторами и кредиторами.

Инвентаризация обязательств предприятия заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета.

Инвентаризационная комиссия предприятия устанавливает сроки возникновения задолженности, ее реальность и лиц, по вине которых истекли сроки исковой давности, если таковые имели место.

Инвентаризация расчетов с поставщиками и подрядчиками, а также с прочими дебиторами и кредиторами в АО «Подольскогнеупор» заключается в проверке сумм, числящихся на счетах:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 70 «Расчеты с персоналом по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Чтобы проверить суммы на указанных счетах, организации проводят сверки взаимных расчетов со своими контрагентами по состоянию на 31 декабря отчетного года.

По результатам инвентаризации составляются: приложение к форме № ИНВ-17 «Справка к акту №__», и форма № ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами», утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88.

Акт сверки составляется отдельно по каждому дебитору и кредитору в двух экземплярах. В нем указывается дата и номер документов на отгрузку, стоимость товаров (работ, услуг), а также сумма оплаты и реквизиты платежных документов. Один экземпляр акта остается в бухгалтерии организации, второй - направляется в организацию, с которой проводится сверка. Контрагент, получивший этот акт, должен проверить все содержащиеся в нем данные и внести собственные. Выявленные расхождения он также должен зафиксировать в этом акте. После отражения всех необходимых сведений контрагент возвращает этот акт организации.

Помимо названных актов, для проверки состояния расчетов с поставщиками и др. в АО «Подольскогнеупор» используются первичные документы (договоры, накладные, счета, акты выполненных работ и др.).

Инвентаризационная комиссия проверяет все документы, касающиеся дебиторской и кредиторской задолженности, и на их основании определяет общую сумму каждого вида задолженности. Кроме того, устанавливается сумма дебиторской задолженности, подтвержденная дебиторами, не подтвержденная дебиторами, а также с истекшим сроком исковой давности.

Результаты инвентаризации расчетов с дебиторами в бухгалтерском учете АО «Подольскогнеупор» представлены в следующей таблице:

Таблица 4 – Корреспонденция счетов, по результатам инвентаризации расчетов с дебиторами в бухгалтерском учете АО «Подольскогнеупор»

|

Содержание операции |

Корреспонденция счетов |

Применяемый документ |

|

|

Дебет |

Кредит |

||

|

Списание дебиторской задолженности |

91.2 |

62 |

Бухгалтерская справка-расчет |

|

Списанную дебиторскую задолженность на забалансовом счете для дальнейшего контроля |

007 |

Бухгалтерская справка-расчет |

|

|

Поступление взысканной задолженности на расчетный счет |

51.1 |

91 |

Банковская выписка |

|

Списание поступившей суммы задолженности с забалансового счета |

007 |

Бухгалтерская справка-расчет |

|

Подводя итог, можно сделать вывод, что инвентаризация расчетов на предприятии АО «Подольскогнеупор» является частью обязательной инвентаризации имущества и обязательств, проводимой перед составлением годовой отчетности.

Годовая инвентаризация расчетов и резервов проводится по состоянию на 31 декабря текущего года. Ее цель - подготовить данные для составления достоверной годовой бухгалтерской отчетности. Инвентаризация проводится путем проверки сумм, числящихся на соответствующих счетах бухгалтерского учета на конец года. Основные правила проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов приведены в Методических указаниях, которые утверждены Приказом Минфина России от 13.06.1995 N 49.

Проведя наше исследование было установлено, что инвентаризация на предприятии проводиться правильно. Ее данные отражают нынешнее состояние имущества и обязательств предприятия.

3. Совершенствование бухгалтерского учета на предприятии

В качестве совершенствования организации бухгалтерского учета руководству АО «Подольскогнеупор» можно предложить приобрести у компании «1С» систему электронного документооборота, под названием «1С:Документооборот».

Данная система позволяет обеспечить автоматизацию процессов учета доходов и расходов, а также ведение полностью электронного документооборота предприятия.

С помощью программы «1С:Документооборот» работники бухгалтерии АО «Подольскогнеупор» смогут экономить время на поиск документов, время на передачу документов основным подразделениям, поскольку все происходит в онлайн режиме.

Эффективность приобретения системы «1С:Документооборот» заключается в:

- увеличении скорости обработки документов и реагировании на них;

- появляется возможность контролировать все происходящие процессы учета и обеспечивается лучшая управляемость;

- данная система позволяет проводить финансовый анализ деятельности организации.

Произведенные расчеты оформим в таблице 5.

Таблица 5 – Экономический эффект совершенствования учета в АО «Подольскогнеупор»

|

Показатели |

При существующей обработке |

После внедрения новой версии программы |

«-» экономия затрат; «+» перерасход затрат |

|---|---|---|---|

|

Количество бухгалтеров, чел. |

1 |

1 |

- |

|

Количество ПК, шт. |

1 |

1 |

- |

|

Затраты труда на выполнение учетных процедур, чел-ч. |

996,12 |

844,55 |

-151,57 |

|

Капитальные вложения (стоимость программы), руб. |

- |

13600,0 |

+ 13600,0 |

|

Амортизация ПК, руб. |

986,2 |

986,2 |

0,0 |

|

Амортизация программы, руб. |

- |

377,8 |

377,8 |

|

Ежемесячные затраты по обслуживанию программы и ПК, руб. |

1100,0 |

1100,0 |

0,0 |

|

Затраты на заработную плату бухгалтера с отчислениями, руб. |

20092,0 |

20092,0 |

0,0 |

|

Затраты по управлению (10 %), руб. |

2009,2 |

2009,2 |

0,0 |

|

Всего затрат, руб. |

24187,4 |

24565,2 |

377,8 |

|

Относительный индекс производительности труда |

0,85 |

||

|

Экономия трудовых затрат, % |

15,22 |

||

|

Коэффициент увеличения стоимости затрат, % |

- |

- |

1,56 |

Как видно из данной таблицы, при совершенствовании автоматизации документооборота в АО «Подольскогнеупор» абсолютный показатель увеличения затрат С эк составляет:

С эк =  –

– = 24565,2 руб. – 24187,4 руб. = + 377,8 руб.

= 24565,2 руб. – 24187,4 руб. = + 377,8 руб.

Где С0 – стоимостные затраты на автоматизацию учетного процесса при существующей обработке;

С1 - стоимостные затраты на автоматизацию учетного процесса после внедрения новой версии программы.

Далее определим коэффициент увеличения стоимости работ К эк.:

К эк. = С эк/С0 = +377,8 руб. / 24187,4 руб. * 100 = 1,56 %

То есть увеличение стоимости работ на предприятии составит 1,56 %.

В целом можно сделать вывод, что применение новой версии программы по сравнению с существующей версией потребует от предприятия дополнительных 377,8 руб. ежемесячно.

Однако, экономия трудовых затрат труда на обработку учетной информации при внедрении новой версии программы будет равна 151,57 чел.-час. в месяц, т.е. на 15,22 % от общего рабочего времени бухгалтера.

Таким образом, косвенная эффективность от внедрения данного мероприятия заключается в сокращении сроков обработки информации, составления сводок, повышения качества планово-учетных и аналитических работ, сокращении документооборота, повышение культуры и производительности труда и т. д.

Заключение

Подводя итог данной работы были сделаны следующие выводы:

- Документация хозяйственных операций играет важную роль в деятельности каждой организации. Ее усовершенствование и надлежащий контроль позволяют своевременно получать необходимую информацию для принятия различного рода решений. А неправильное его ведение влечет за собой не только финансовую, но и уголовную ответственность.

Инвентаризация относится к наиболее доступным способам проверки соответствия данных бухгалтерского учета фактическому положению дел, являясь эффективным методом контроля за сохранностью имущества организации, соблюдением финансовой дисциплины, достоверностью отражения операций на счетах бухгалтерского учета, своевременным обнаружением и исправлением расхождений между фактическими данными, полученными в результате проведения инвентаризации. В известной мере результаты инвентаризации свидетельствуют о качестве бухгалтерского учета, его достоверности.

- Изучив организацию документации, а также порядок проведения инвентаризации имущества и обязательств в АО «Подольскогнеупор», было установлено, что для ведения бухгалтерского учета на предприятии используется компьютерная программа 1 С: Предприятие – Бухгалтерский учет (8,0), все оборотные ведомости ежемесячно подлежат распечатке, на которых проставляются подписи лиц, ответственных за их ведение. Учетные документы хранятся на предприятии в электронной форме в течение 5 лет.

Сдача отчётов и их обработка предусмотрена графиком документооборота.

Для обеспечения сохранности имущества АО «Подольскогнеупор»и обеспечения достоверности данных бухгалтерского учета и отчетности, на предприятии проводят инвентаризацию имущества и обязательств. В процессе инвентаризации осуществляется проверка соответствия данных бухгалтерского учета фактическому наличию в натуре имущества предприятия, финансовых обязательств, правильность ведения бухгалтерского учета на определенный момент времени.

Согласно учетной политике организации инвентаризация имущества АО «Подольскогнеупор» проводится 1 раз в год по состоянию по состоянию на 31 декабря отчетного года на основании приказа руководителя. На предприятии постоянно действует инвентаризационная комиссия.

Проведя исследование было установлено, что инвентаризация на предприятии проводиться правильно. Ее данные отражают нынешнее состояние имущества и обязательств предприятия.

- В качестве совершенствования организации бухгалтерского учета руководству АО «Подольскогнеупор» можно предложить приобрести у компании «1С» систему электронного документооборота, под названием «1С:Документооборот».

Данная система позволяет обеспечить автоматизацию процессов учета доходов и расходов, а также ведение полностью электронного документооборота предприятия.

С помощью программы «1С:Документооборот» работники бухгалтерии АО «Подольскогнеупор» смогут экономить время на поиск документов, время на передачу документов основным подразделениям, поскольку все происходит в онлайн режиме.

Эффективность приобретения системы «1С:Документооборот» заключается в:

- увеличении скорости обработки документов и реагировании на них;

- появляется возможность контролировать все происходящие процессы учета и обеспечивается лучшая управляемость;

- данная система позволяет проводить финансовый анализ деятельности организации.

Список использованных источников

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете» // Российская газета». — 2011. — № 278.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010) // Бюллетень нормативных актов федеральных органов исполнительной власти. - 1998. - № 23.

- Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.95 №49 // СПС «Консультант Плюс».

- Алексеева Г.Н. Теория бухгалтерского учета: Учебное пособие. Тамбов: Изд- во Тамб. гос. техн. ун-та, 2013. - 164 с.

- Алфёрова Ю.С. Инвентаризация имущества и обязательств / Алфёрова Ю.С. // EUROPEAN RESEARCH сборник статей победителей X Международной научно-практической конференции: в 3 частях. 2017. С. 100-102.

- Безруких П.С. Бухгалтерский учет. / Под ред. П.С. Безруких. - М.: «Финансы и статистика», 2013.- 358 с.

- Богаченко, В. М. Основы бухгалтерского учета: учебник / Богаченко В. М. – Ростов н/Д : Фе- никс, 2017. – 334, [1] с. : ил. – (Среднее профессиональное образование).

- Борисова Э.Н. Развитие проведения инвентаризации имущества и обязательств / Борисова Э.Н. // Вестник научных конференций. 2017. № 5-2 (21). С. 16-19.

- Галяпина, Л. В. Толковая книга по бухгалтерскому учету / Галяпина Л. В.. – Ростов н/Д. : Фе- никс, 2015. – 348, [1] с. : ил. – (Библиотека бухгалтера и аудитора).

- Гетман В.Г. Финансовый учет / В.Г. Гетман. - М.: Финансы и статистика, 2014.- 245 с.

- Глушков И.Е. Бухгалтерский учет на современных предприятиях. / И.Е. Глушкова.- Новосибирск: «Экор», 2013. -493 с.

- Жминько Н.С. Организация и введение документооборота, его основные этапы / Жминько Н.С., Васильев В.П., Тритяк Ю.А. // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета.- 2015.- № 110. - С. 938-953.

- Задера, О. А. БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ: учеб. по- собие. В 2-х ч. / О. А. Задѐра. – Волгоград: ИУНЛ ВолгГТУ, 2015. – 80 с.

- Камышанов П.И. Практическое пособие по бухгалтерскому учету. / Под ред. П. И. Камышанова. Элиста, 2014.- 235 с.

- Кикова А.Х. Фальсификация информации статей, содержащихся в бухгалтерском балансе, и способы ее выявления / А.Х. Кикова, Т.Н. Чепракова // Социальные, гуманитарно- экономические и юридические науки: современные тренды в изменяющемся мире: Материалы студенческой международной научно-практической конференции / Под ред. О.П. Иванюта. – М., 2015. – С. 87–91.

- Кондраков Н. П., Бухгалтерский учет (финансовый и управленческий): Учебник. – 5-е изд., пе- рераб. и доп. – М.: ИНФРА-М, 2016. – 584 с. – (Высшее образование: Бакалавриат).

- Кондраков Н.П. Бухгалтерский учет: Учебное пособие/ Н.П. Кондраков.- М.: Инфра-М, 2013.-717 с.

- Кондраков, Н. П. Бухгалтерский учет в схемах и таблицах / Н. П. Кондраков, И. Н. Кондраков – Москва : Проспект, 2015. – 280 с.

- Корнеева, Т. А. Теория бухгалтерского учета в схемах и таблицах : учеб. пособие / Т. А. Кор- неева, Г. А. Шатунова. – 2-е изд. перераб. и доп. – М. : Эксмо, 2015. – 240 с. – (Экономика – наглядно и просто).

- Мизиковский, Е. А. Теория бухгалтерского учета : учебник для сред. проф. образования. – 2-е изд., перераб. и доп. / под общ. ред. проф. Е. А. Мизиковского и проф. М. В. Мельник. – М. : Магистр, 2013. – 382 с.

- Нечитайло, А. И. Теория бухгалтерского учета : учеб. пособие / А. И. Нечитайло, И. А. Нечи- тайло, И. Н. Томшинская; под. ред. А. И. Нечитайло. – Ростов н/Д : Феникс, 2015. – 398, [1] с. – (Высшее образование).

- Палицын, В. А. Бухгалтерский учет, анализ, аудит : учебное пособие для вузов / В. А. Палицын . – М.: Вышэйш. шк. , 2014. - 510 с.

- Рожкевич, О.В. Инвентаризация : учеб. пособие / О.В. Рожкевич. – Хабаровск : Изд-во ДВГУПС, 2016. – 96 с.

- Сигидов Ю.И, Трубилин А.И. / Теория бухгалтерского учета: учеб. пособие/ Ю.И. Сигидов, А.И. Трубилин. – 3-е изд., перераб. и доп. – Краснодар: КубГАУ, 2013. – 521 с.

- Соколов Я.В. Основы теории бухгалтерского учёта :учебное пособие/Я.В. Соколов.- М.: Финансы и статистика, 2015. - 635 с.

- Чепракова Т.Н., Шаманова Р.Б. Основные проблемы при проведении инвентаризации имущества и обязательств организации / Чепракова Т.Н., Шаманова Р.Б. // Экономика и управление: проблемы, тенденции, перспективы развития Сборник материалов V Международной научно-практической конференции.- 2017. - С. 235-237

- Шахбанов Р.Б. О документировании хозяйственных операций в системе бухгалтерского и налогового учёта / Шахбанов Р.Б. // Научное обозрение. Серия 1: Экономика и право. - 2014. - № 4. - С. 41-44.

- Шибоков В.Г. Бухгалтерский финансовый учет: учебное пособие/ В.Г.Широбоков, З.М.Грибанова, А.А. Грибанов.-М.:КНОРУС, 2014. -672с.

-

Задера О.А. Бухгалтерский учёт и анализ: учеб. пособие. В 2-х ч. / О. А. Задѐра. – Волгоград: ИУНЛ ВолгГТУ, 2015. – 80 с. ↑

-

Жминько Н.С. Организация и введение документооборота, его основные этапы / Жминько Н.С., Васильев В.П., Тритяк Ю.А. // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета.- 2015.- № 110. - С. 938-953 ↑

-

Сигидов Ю.И, Трубилин А.И. / Теория бухгалтерского учета: учеб. пособие/ Ю.И. Сигидов, А.И. Трубилин. – 3-е изд., перераб. и доп. – Краснодар: КубГАУ, 2013. – 521 с. ↑

-

Алексеева Г.Н. Теория бухгалтерского учета: Учебное пособие. Тамбов: Изд- во Тамб. гос. техн. ун-та, 2013. - 164 с. ↑

-

Жминько Н.С. Организация и введение документооборота, его основные этапы / Жминько Н.С., Васильев В.П., Тритяк Ю.А. // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета.- 2015.- № 110. - С. 938-953 ↑

-

Палицын В. А. Бухгалтерский учет, анализ, аудит : учебное пособие для вузов / В. А. Палицын . – М.: Вышэйш. шк. , 2014. - 510 с. ↑

-

Палицын В. А. Бухгалтерский учет, анализ, аудит : учебное пособие для вузов / В. А. Палицын . – М.: Вышэйш. шк. , 2014. - 510 с. ↑

-

Гетман В.Г. Финансовый учет / В.Г. Гетман. - М.: Финансы и статистика, 2014.- 245 с. ↑

-

Кондраков Н.П. Бухгалтерский учет: Учебное пособие/ Н.П. Кондраков.- М.: Инфра-М, 2013.-717 с. ↑

-

Жминько Н.С. Организация и введение документооборота, его основные этапы / Жминько Н.С., Васильев В.П., Тритяк Ю.А. // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. - 2015.- № 110. - С. 938-953 ↑

-

Сигидов Ю.И, Трубилин А.И. / Теория бухгалтерского учета: учеб. пособие/ Ю.И. Сигидов, А.И. Трубилин. – 3-е изд., перераб. и доп. – Краснодар: КубГАУ, 2013. – 521 с. ↑

-

Шахбанов Р.Б. О документировании хозяйственных операций в системе бухгалтерского и налогового учёта / Шахбанов Р.Б. // Научное обозрение. Серия 1: Экономика и право. - 2014. - № 4. - С. 41-44. ↑

-

Соколов Я.В. Основы теории бухгалтерского учёта :учебное пособие/Я.В. Соколов.- М.: Финансы и статистика, 2015. - 635 с. ↑

-

Рожкевич О.В. Инвентаризация : учеб. пособие / О.В. Рожкевич. – Хабаровск : Изд-во ДВГУПС, 2016. – 96 с. ↑

-

Кондраков Н. П., Бухгалтерский учет (финансовый и управленческий): Учебник. – 5-е изд., пе- рераб. и доп. – М.: ИНФРА-М, 2016. – 584 с. ↑

-

Кондраков, Н. П. Бухгалтерский учет в схемах и таблицах / Н. П. Кондраков, И. Н. Кондраков – Москва : Проспект, 2015. – 280 с. ↑

-

Мизиковский, Е. А. Теория бухгалтерского учета : учебник для сред. проф. образования. – 2-е изд., перераб. и доп. / под общ. ред. проф. Е. А. Мизиковского и проф. М. В. Мельник. – М. : Магистр, 2013. – 382 с ↑

-

Нечитайло, А. И. Теория бухгалтерского учета : учеб. пособие / А. И. Нечитайло, И. А. Нечи- тайло, И. Н. Томшинская; под. ред. А. И. Нечитайло. – Ростов н/Д : Феникс, 2015. – 398с. ↑

-

Богаченко В. М. Основы бухгалтерского учета: учебник / Богаченко В. М. – Ростов н/Д : Фе- никс, 2017. – 334 с . ↑

-

Шибоков В.Г. Бухгалтерский финансовый учет: учебное пособие/ В.Г.Широбоков, З.М.Грибанова, А.А. Грибанов.-М.:КНОРУС, 2014. -672с. ↑

-

Шибоков В.Г. Бухгалтерский финансовый учет: учебное пособие/ В.Г.Широбоков, З.М.Грибанова, А.А. Грибанов.-М.:КНОРУС, 2014. -672с. ↑

-

Безруких П.С. Бухгалтерский учет. / Под ред. П.С. Безруких. - М.: «Финансы и статистика», 2013.- 358 с. ↑

-

Федеральный закон от 6 декабря 2011 г. N402-ФЗ "О бухгалтерском учете". [Электронный ресурс]. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/ ↑

-

Алфёрова Ю.С. Инвентаризация имущества и обязательств / Алфёрова Ю.С. // EUROPEAN RESEARCH сборник статей победителей X Международной научно-практической конференции: в 3 частях. 2017. С. 100-102. ↑

-

Галяпина, Л. В. Толковая книга по бухгалтерскому учету / Галяпина Л. В.. – Ростов н/Д. : Фе- никс, 2015. – 348, [1] с ↑

-

Алфёрова Ю.С. Инвентаризация имущества и обязательств / Алфёрова Ю.С. // EUROPEAN RESEARCH сборник статей победителей X Международной научно-практической конференции: в 3 частях. 2017. С. 100-102. ↑

-

Безруких П.С. Бухгалтерский учет. / Под ред. П.С. Безруких. - М.: «Финансы и статистика», 2013.- 358 с. ↑

-

Борисова Э.Н. Развитие проведения инвентаризации имущества и обязательств / Борисова Э.Н. // Вестник научных конференций. 2017. № 5-2 (21). С. 16-19 ↑

-

Алфёрова Ю.С. Инвентаризация имущества и обязательств / Алфёрова Ю.С. // EUROPEAN RESEARCH сборник статей победителей X Международной научно-практической конференции: в 3 частях. 2017. С. 100-102. ↑

-

Чепракова Т.Н., Шаманова Р.Б. Основные проблемы при проведении инвентаризации имущества и обязательств организации / Чепракова Т.Н., Шаманова Р.Б. // Экономика и управление: проблемы, тенденции, перспективы развития Сборник материалов V Международной научно-практической конференции.- 2017. - С. 235-237. ↑

-

Чепракова Т.Н., Шаманова Р.Б. Основные проблемы при проведении инвентаризации имущества и обязательств организации / Чепракова Т.Н., Шаманова Р.Б. // Экономика и управление: проблемы, тенденции, перспективы развития Сборник материалов V Международной научно-практической конференции.- 2017. - С. 235-237 ↑

-

Кикова А.Х. Фальсификация информации статей, содержащихся в бухгалтерском балансе, и способы ее выявления / А.Х. Кикова, Т.Н. Чепракова // Социальные, гуманитарно- экономические и юридические науки: современные тренды в изменяющемся мире: Материалы студенческой международной научно-практической конференции / Под ред. О.П. Иванюта. – М., 2015. – С. 87–91. ↑

-

Кикова А.Х. Фальсификация информации статей, содержащихся в бухгалтерском балансе, и способы ее выявления / А.Х. Кикова, Т.Н. Чепракова // Социальные, гуманитарно- экономические и юридические науки: современные тренды в изменяющемся мире: Материалы студенческой международной научно-практической конференции / Под ред. О.П. Иванюта. – М., 2015. – С. 87–91. ↑

- Бухгалтерский баланс организации и порядок его составления ООО «Трикап»

- Развитие управленческой мысли

- Логистический подход к управлению запасами АО «Кореновский сахарный завод»

- Логистический подход к управлению запасами

- Налоги как цена за услуг государства

- Проектирование ИС по продаже железнодорожных билетов

- Основные способы консервирования пищевых продуктов

- Оперативно-розыскное законодательство и специальные технические средства негласного получения информации

- Понятие и виды ценных бумаг

- «Выбор стиля руководства в организации» _

- История развития информатики в России

- Понятие и признаки ОРД