Бухгалтерский учет, анализ и аудит. Финансы акционерных обществ.

Содержание:

Введение

Актуальность темы курсовой работы определяется тем фактом, что анализ финансового состояния — важное звено в системе управления любой экономической системой, в качестве которой могут выступать на микроуровне предприятия промышленности, торговли, сельского хозяйства, услуг, банки и другие организации. На макроуровне в качестве экономической системы выступают отрасли промышленности, экономика субъектов РФ и в целом экономика государства.

Без предварительного анализа поступившей информации и проведения количественных расчетов невозможно выработать соответствующее управленческое решение для органов управления экономической системой.

Управленческий и бухгалтерский учет в системе управления служит информационной базой для анализа финансового состояния. Большую ценность для выработки управленческого решения представляет анализ баланса деятельности экономической системы.

Целью настоящей работы является изучение финансового состояния акционерного общества.

Задачи работы представляется целесообразным сформулировать следующим образом:

- определить теоретические аспекты анализа финансового состояния организации;

- провести анализ финансового состояния ПАО «МТС»;

- оценить вероятности банкротства организации.

Объект исследования - ПАО «МТС».

Предмет исследования – финансовое состояние организации.

Структурно курсовая работа состоит из введения, где реализуется постановка целей и задач исследования, двух глав основной части, заключения, содержащего краткие выводы по исследованию, списка использованных источников и литературы.

Глава 1. Теоретические аспекты анализа финансового состояния организации

1.1. Сущность денежных потоков организации и их классификация

Хозяйственная деятельность каждого предприятия находится в тесной связи с движением денежных средств. Любая из хозяйственных операций предприятия вызывает либо поступление, либо использование денежных средств. Денежные средства обслуживают практически все аспекты операционной, инвестиционной и финансовой деятельностей предприятия.

Денежный поток представляет собой совокупность распределенных во времени объемов поступления и выбытия денежных средств в процессе осуществления хозяйственной деятельности предприятия [20, с. 56]. Разность между притоком и оттоком денежных средств по каждому из видов деятельности предприятия — чистый денежный поток (нетто-результат).

Грамотное формирование денежных потоков способствует ритмичности операционного цикла предприятия и росту объема производства и реализации продуктов, товаров и услуг [21, с. 34].

Международная система финансовой отчетности (МСФО) бухгалтерского учета по отчету о движении денежных средств определяет денежный поток как поступление и выбытие денежных средств и их эквивалентов [1, с. 45].

Денежный поток — фактически чистые денежные средства, приходящие на предприятие или выбывшие из него в течении определенного периода.

Такое понятие денежного потока тесно связано с учетом чистого денежного потока (с оценкой целесообразности осуществления инвестиций) [3, с. 112].

Отечественный экономист И.А. Бланк определяет денежный поток как основной показатель, который характеризует эффективность вложенных инвестиций в виде денежных средств, которые возвращаются инвестору. [5, с. 267].

Р.А. Брейли и С.С. Майерс определяют денежный поток как поток денежных средств, полученных от хозяйственной деятельности предприятия, который определяется путем вычитания из выручки от реализации и прочих расходов себестоимости проданных товаров и налогов [11, с. 98].

Дж. К. Ван Хорн отмечает, что "движение денежных средств фирмы представляет собой непрерывный процесс" [15, с. 234]. Для всех направлений использования денежных средств должен быть свой источник. Чистое использование денежных средств представляют активы предприятия, а чистые источники - пассивы и собственный капитал предприятия.

В общем, денежный поток представляет собой совокупность распределенных в течении определенного времени поступлений и использования денежных средств в конечном итоге реализации любого проекта либо функционирования какого-либо вида активов [35, с.167].

Денежный поток понятие агрегированное, включающее в себя большое количество различных видов потоков, которые обслуживают хозяйственную деятельность предприятия.

В отечественной экономической литературе, недостаточно уделяется внимание классификации денежных потоков предприятия, несмотря на то, что этот вопрос рассматривают В.В. Бочаров, Е.М. Сорокина, И.А. Бланк, В.В. Ковалев.

На практике видно, что развитие различных хозяйственных операций, которые осуществляются предприятиями, позволило выявить новую классификацию денежных потоков [23, с. 278].

Для проведения полного анализа денежные потоки предприятия классифицируются следующим признакам:

1. По масштабу обслуживания хозяйственного процесса:

- в целом по предприятию;

- по видам хозяйственной деятельности предприятия;

- по структурным подразделениям;

- по хозяйственным операциям.

по текущей (операционной) деятельности. Движение денежных средств по текущей деятельности представлено в таблице 1.1.

Таблица 1.1 - Движение денежных средств по текущей (операционной)

|

Текущая (операционная) деятельность |

|

|

Приток денежных средств |

Отток денежных средств |

|

1. Выручка денежных средств от реализации продуктов, товаров или услуг (в текущем периоде) |

1. Оплата счетов поставщиков, подрядчиков и персонала |

|

2. Поступления, которые были получены в результате бартерного обмена |

2. Отчисления в бюджет и во внебюджетные фонды |

|

3. Поступления, полученные в результате погашения дебиторской задолженности (в отчетном периоде) |

3. Краткосрочные финансовые вложения |

|

4. Авансы, которые были получены от покупателей и заказчиков |

4. Выплата подотчетных сумм |

|

5. Краткосрочные кредиты и займы полученные |

5. Краткосрочные кредиты и займы, включая уплату процентов, погашенные |

|

6. Прочие поступления |

6. Прочие выплаты |

- по инвестиционной деятельности. Движение денежных средств по инвестиционной деятельности представлено в таблице 1.2.

Таблица 1.2 - Движение денежных средств по инвестиционной деятельности

|

Инвестиционная деятельность |

|

|

Приток денежных средств |

Отток денежных средств |

|

1. Поступления от продажи основных средств и нематериальных активов |

1. Выбытие денежных средств, которое связанно с приобретением основных средств и нематериальных активов |

|

2. Долгосрочные кредиты и займы, которые были получены предприятием |

2. Капитальные вложения |

|

3. Средства, которые были получены от долевого участия в строительстве |

3. Долгосрочные финансовые вложения |

|

4. Долгосрочные финансовые вложения, возвращенные предприятию |

4. Выплата авансов подрядчикам |

|

5. Полученные дивиденды и проценты по долгосрочным финансовым вложениям |

5. Оплата долевого участия в строительстве объектов |

|

6. Прочие поступления |

6. Прочие выплаты |

— по финансовой деятельности. Движение денежных средств по финансовой деятельности представлено в таблице 1.3.

Таблица 1.3 – Движение денежных средств по финансовой деятельности

|

Финансовая деятельность |

|

|

Приток денежных средств |

Отток денежных средств |

|

1. Краткосрочные кредиты и займы |

1. Авансы выданные |

|

2. Эмиссия краткосрочных ценных бумаг |

2. Направления на краткосрочные финансовые вложения |

|

3. Бюджетное или иное краткосрочное финансирование |

3. Выплата процентов по краткосрочным кредитам и займам |

|

4. Дивиденды и проценты по краткосрочным финансовым вложениям |

4. Возвращение краткосрочных кредитов и займов |

|

5. Прочие поступления |

5. Прочие выплаты |

- По направленности движения денежных средств:

- положительный денежный поток (приток), характеризующий совокупность поступлений денежных средств на предприятие от всех видов хозяйственных операций;

- отрицательный денежный поток (отток), отражающий совокупность использования денежных средств предприятием в процессе осуществления всех видов хозяйственных операций.

- По методу исчисления объема:

- валовый денежный поток, который характеризует совокупность притоков и оттоков денежных средств в течении определенного периода;

- чистый денежный поток, который представляет собой разницу между притоком и оттоком денежных средств в течении определенного периода.

Расчет чистого денежного потока по организации в целом осуществляется по формуле:

ЧДП = ПДП - ОДП, (1)

где ЧДП - сумма чистого денежного потока в рассматриваемом периоде;

ПДП - сумма положительного денежного потока в рассматриваемом периоде;

ОДП - сумма отрицательного денежного потокав рассматриваемом периоде.

- По уровню достаточности объема:

- избыточный денежный поток, означает что поступления денежных средств значительно превышают необходимость предприятия в целенаправленном их расходовании;

- дефицитный денежный поток, при котором поступления денежных средств значительно ниже реальных потребностей предприятия в целенаправленном их расходовании.

- По методу оценки во времени:

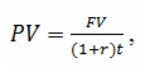

- настоящий денежный поток, характеризующий денежный поток организации как величину, которая была приведена по стоимости к текущему моменту времени.

Расчетная формула следующая:

где PV - настоящая стоимость денежного потока;

FV - будущая стоимость денежного потока;

г - ставка дисконтирования, доли единицы;

t - расчетный период, лет.

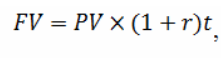

- будущий денежный поток, характеризующий денежный поток организации как величину, которая была приведена по стоимости к конкретному будущему моменту времени.

Расчет осуществляют по формуле:

где PV - настоящая стоимость денежного потока;

FV - будущая стоимость денежного потока;

г - ставка дисконтирования, доли единицы;

t - расчетный период, лет.

- По непрерывности формирования:

- регулярный денежный поток, характеризует притоки и оттоки денежных средств по отдельным хозяйственным операциям и осуществляющийся постоянно;

- дискретный денежный поток, характеризуют притоки и оттоки денежных средств, которые связанны с осуществлением единичных хозяйственных операций организации в рассматриваемом периоде (приобретение имущества, покупка лицензии франчайзинга, поступление финансовых средств в порядке безвозмездной помощи и др.).

- По стабильности временных интервалов формирования регулярные денежные потоки бывают:

- потоками с равномерными временными интервалами (аннуитет);

- потоки с неравномерными временными интервалами (лизинговые платежи, при условии согласования сторонами неравномерных интервалов платежей на протяжении срока действия лизингового договора).

Таким образом, в результате функционирования любого предприятия существует движение денежных средств, что является важным финансовым рычагом, который обеспечивает ускорение оборота капитала предприятия, способствующего сокращению продолжительности производственного и финансового циклов [15, с. 67].

Денежный поток является интегральным понятием, включающим разные виды потоков, которые обслуживают хозяйственную деятельность предприятия, а приведенная выше классификация денежных потоков способствует более целенаправленному учету, анализу и планированию денежных потоков на предприятии [11, с. 122].

1.2. Роль и задачи управления денежными потоками организации

Изучение экономического содержания и назначения денежных потоков является новым направлением в российском финансовом менеджменте. Вопросы исследования содержания, классификации и измерения денежных потоков достаточно полно отражены в отечественной финансовой литературе. Данным проблемам посвятили свои работы такие авторы как О. В. Ефимова, В. В. Ковалев, Г. А. Салтыкова, И. Н. Самонова, Е. С. Стоянова и другие. При этом, практически отсутствуют работы, посвященные теоретическим аспектам денежных потоков. В основном российскими авторами рассматриваются вопросы формирования, анализа и оценки денежных потоков по данным бухгалтерской отчетности.

Денежный поток предприятия — совокупность поступлений и выплат денежных средств, осуществляемые в процессе ведения хозяйственной деятельности и распределенные во времени. Само понятие денежного потока предприятия является обобщающим и включает в себя множество различных видов этих потоков.

Для эффективного управления денежными потоками следует знать: величину денежных потоков за определенное время, основные элементы денежных потоков, а также виды деятельности, генерируемые потоком денежных средств.

Актуальность вопроса, связанного с эффективным управлением денежных потоков предприятия определяется следующими положениями:

- денежные потоки обслуживают процесс осуществления хозяйственной деятельности предприятия пракически во всех ее аспектах;

- эффективное управление денежными потоками способствует финансовому равновесию предприятия в процессе его стратегического развития;

- грамотное формирование денежных потоков способствует ритмичности ведения операционного процесса предприятия;

- эффективное управление денежными потоками способствует снижению потребности предприятия в заемном капитале;

- управление денежными потоками — важный финансовый рычаг, который обеспечивающий ускорение оборота капитала предприятия;

- эффективное управление денежными потоками способствует снижению риска возникновения неплатежеспособности предприятия.

К основным задачам управления денежными потоками относятся: формирование необходимого объема денежных средств, обеспечение финансовой устойчивости предприятия, обеспечение постоянной платежеспособности предприятия; увеличение чистого денежного потока, грамотное формирование полученного объема денежных ресурсов по видам хозяйственной деятельности и направлениям использования.

Управление денежными потоками заключается в:

- расчете времени обращения денежных средств (финансовый цикл);

- анализе и прогнозирование денежного потока;

- определение оптимального уровня денежных средств;

- составление бюджетов денежных средств.

Основные принципы, на которых основывается управление денежными потоками предприятия:

- Информативная достоверность заключается в обеспечение необходимой информационной базы;

- Обеспечение сбалансированности способствует сбалансированности денежных потоков предприятия по видам, объемам, временным интервалам и другим существенным характеристикам;

- Обеспечение эффективности использования денежных потоков в результате осуществления финансовых инвестиций предприятия;

- Обеспечение ликвидности, которое возникает в результате синхронизации положительного и отрицательного денежных потоков в рассматриваемом периоде времени.

Основная целью управления денежными потоками — обеспечение финансового равновесия предприятия в процессе его развития с помощью синхронизации объемов поступления и использования денежных средств во времени.

Процесс управления денежными потоками предприятия включает такие этапы как:

— анализ денежных потоков предприятия в предшествующем периоде;

— выявление и анализ факторов, которые влияют на формирование денежных потоков;

— выбор направлений оптимизации денежных потоков;

— составление бюджетов денежных потоков;

— полный, своевременный и достоверный учет операций с денежными средствами;

— контроль законности совершения расчетных операций и правильности их отражения в учете;

— анализ денежного потока отчетного периода;

— определение оптимального уровня денежных средств;

— прогнозирование денежных потоков.

В результате полученных данных выбираются наилучшие формы организации денежных потоков, учитывающие условия и особенности хозяйственной деятельности предприятия, после чего происходит разработка планов поступлений и расходований денежных средств на будущее, что необходимо для обеспечения постоянной платежеспособности предприятия.

Активные методы управления денежными потоками позволяют предприятию получать дополнительную прибыль, которая генерируется денежными активами предприятия. В первую очередь это относится к эффективному использованию временно свободных денежных средств, находящимися в составе оборотных активов и в накапливаемых инвестиционных ресурсов, которые необходимы для осуществления финансовых инвестиций.

Можно добиться снижения потребности предприятия в текущем и страховом запасах денежных средств, которые обслуживают операционный процесс, и резерв инвестиционных ресурсов, который формируется в процессе осуществления реального инвестирования, увеличивая уровень синхронизации поступлений и выплат денежных средств по объему и во времени.

Таким образом, грамотное управление денежными потоками предприятия позволяет сформировывать дополнительные инвестиционные ресурсы, необходимые для осуществления финансовых инвестиций, которые являются источником прибыли предприятия.

Денежный поток - параметр, который отражает результат движения денежных средств предприятия в течение определенного периода времени.

Управление денежными потоками предприятия тесно связано со стратегией самофинансирования, являющейся наиболее предпочтительной для крупных компаний и предполагающей возмещение затрат по расширенному воспроизводству за счет чистой прибыли и амортизационных отчислений.

Состав финансовых ресурсов предприятий, формируемые денежными потоками, представлен на рис. 1.1.

Дополнительный денежный поток — это реальные денежные средства, которые генерируются предприятием в течении определенного периода времени и размещаются в активы. Дополнительный поток формируется в текущей деятельности предприятия, а источником данного потока являются чистая прибыль и амортизационные отчисления. Если на предприятие не планируются капиталовложения, то дополнительный денежный поток является источником финансирования оборотных активов.

На практике существует парадокс прибыли. Прибыль — превышение доходов над расходами. Хотя это утверждение на первый взгляд кажется бесспорным, все же это не совсем так. Это зависит от того, что подразумевается под доходами и расходами, т.к. движение материальных и денежных ресурсов совпадает по времени не всегда. Часто случается, что предприятие не имеет денег, но имеется прибыль или на предприятие есть в наличие свободные денежные средства, но нет прибыли.

Рис. 1.1 – Состав источников финансовых ресурсов предприятий

России и направления их использования

Показатель прибыли не всегда показывает реальное финансовое положение предприятия, т. е. его платежеспособность и ликвидность баланса. В теории, величина прибыли и чистый денежный поток могут совпадать при условии, что учетная политика предприятия использует только кассовый принцип (операции регистрируют только после фактических выплат или после поступления денежных средств), но на практике доходы и расходы учитываются по методу начисления.

Основные источники информации для анализа взаимосвязи прибыли, движения оборотных активов и денежных средств — бухгалтерский баланс (форма № 1); приложение к балансу (форма № 5); отчет о прибылях и убытках (форма № 2); отчет о движении денежных средств (форма № 4).

Движение денежных средств, на действующем предприятии, во времени и пространстве происходит непрерывно. Денежные средства непрерывно трансформируются в разные виды активов и пассивов баланса, что позволяет обеспечить бесперебойность процесса производства и реализации продукции.

Для управления денежными потоками следует знать:

- величину денежных потоков за определенное время;

- основные элементы денежных потоков;

- виды деятельности, генерируемые потоком денежных средств.

На практике используются прямой и косвенный методы расчета денежных потоков.

Прямой метод основывается на отражении итогов операций,

группируемых по трем видам деятельности, по счетам денежных средств за

рассматриваемый период времени. Данные о поступлениях и выбытиях

денежных средств представлены в Отчете о движении денежных средств

(форма № 4). Данные, которые необходимы для заполнения отчета можно получить из регистров бухгалтерского учета.

С помощью прямого метода возможно произвести оценку платежеспособности предприятия и своевременно контролировать поступления и выбытия денежных средств.

Косвенный метод позволяет выявить действие факторов, обуславливающие отклонение величины чистого остатка денежных средств от чистого финансового результата, который был получен предприятием в отчетном периоде. К данным факторам относятся амортизационные отчисления за рассматриваемый период и изменения в статьях бухгалтерского баланса (форма № 1). С аналитической точки зрения предпочтительнее бухгалтерский баланс.

Под прямыми факторами понимаются факторы, непосредственно влияющие на денежные потоки и вызывающие пропорциональное изменение объемов поступлений и выплат денежных средств. Косвенные факторы оказывают влияние на денежные потоки опосредованно, через налог на прибыль и иные обязательные выплаты, что приводит к увеличению или уменьшению платежей в бюджетную систему государства. Поэтому, косвенные факторы вызывают непропорциональное изменение денежных потоков предприятия.

Денежные потоки, рассчитываемые косвенным методом, исчисляются от показателя чистой прибыли, при этом проводятся необходимые корректировки в статьях, которые не отражают движение реальных денег по соответствующим счетам.

Финансовому директору необходимо организовать управление денежными потоками так, чтобы была оптимизирована доходность предприятия и, при этом, сохранилась высокую ликвидность его активов, что означает процесс нахождения и поддержания необходимого соотношения между доходностью и ликвидностью.

1.3. Методы измерения денежных потоков

Эффективная работа каждой управляющей системы зависит, в большей степени, от информационного обеспечения этой системы. Чем в большем объеме денежные потоки имеются на предприятие, чем больше они различаются по видам, направлениям хозяйственной деятельности и по хозяйственным операциям, тем значительнее становится роль качественной информации, которая необходима для эффективного управления денежными потоками.

Система информационного обеспечения управления денежными потоками — функциональный комплекс, который обеспечивает процесс постоянного целенаправленного подбора необходимых информативных показателей, которые важны для проведения анализа, планирования и подготовки оперативных управленческих решений по всем аспектам формирования этих решений на предприятии.

Глубина и широта содержания системы информационного обеспечения управления денежными потоками, зависит от отраслевых особенностей деятельности предприятия, его организационно-правовой формы, объема и степени диверсификации хозяйственной деятельности и другими условиями. Формирование конкретных показатели информационной системы происходит за счет внешних и внутренних источников информации. При этом, в каждой группе внешних и внутренних, вся совокупность показателей, которые включаются в информационную систему управления денежными потоками, заблаговременно классифицируется.

Внешние источники формирования системы показателей информационного обеспечения управления денежными потоками, делятся на следующие группы:

- Показатели, которые характеризуют общеэкономическое развитие страны. Данные показатели являются основой для проведения анализа и прогнозирования условий внешней экономической среды, в которой функционирует предприятие и принимает важные решения в области организации денежных потоков. Показатели данной системы формируются на основании публикуемых данных государственной статистики.

Показатели, которые входят в состав первой группы делятся на два

блока.

Первый блок - «Показатели макроэкономического развития» - включает следующие информативные показатели:

- темп изменения объема внутреннего валового продукта;

- темп изменения объема национального дохода;

- индекс инфляции;

- учетную ставку центрального банка.

Второй блок - «Показатели отраслевого развития» - включает показатели по отрасли, к которой принадлежит предприятие:

- темп изменения объема реализации продукции;

- средняя доходность и рентабельность реализации продукции;

- средняя издержкоемкость реализации продукции;

- ставки налогообложения доходов, издержек и прибыли по основной деятельности;

- индекс цен на продукцию отрасли в анализируемом периоде;

- темп изменения объема инвестиционной деятельности предприятий в отрасли;

- удельный вес собственного и заемного капитала, который используется в процессе осуществления хозяйственной деятельности предприятий отрасли.

- Показатели, которые характеризуют конъюнктуру финансового и товарного рынков. Показатели данной группы необходимы для принятия управленческих решений в области формирования денежных потоков по операционной деятельности, формирования портфеля финансовых инвестиций, обеспечения эффективного оборота денежных средств. Показатели этой группы формируются на основании публикаций периодических массовых и коммерческих изданий, фондовой и товарных бирж.

Во второй группе информативных показателей выделяют три блока.

Первый блок - «Показатели конъюнктуры фондового рынка» - содержит такие информативные данные как:

- виды основных фондовых инструментов, которые обращаются на (вне)биржевом фондовом рынке;

- котируемые цены предложения и спроса основных видов фондовых инструментов;

- объемы и цены сделок по основным видам фондовых инструментов;

- сводный индекс динамики цен на фондовом рынке.

Второй блок - «Показатели конъюнктуры рынка реальных капитальных товаров» - включает следующие показатели:

- виды средств труда, которые связаны с отраслевой спецификой предприятия и обращаются на (вне)биржевом товарных рынках;

- виды нематериальных активов, которые предлагаются на рынке;

- виды сырья и материалов, которые предлагаются на (вне)биржевом товарных рынках;

- котируемые цены предложения и спроса основных реальных капитальных товаров;

- объемы и цены сделок по основным видам реальных капитальных товаров на биржевом рынке;

- индекс динамики цен на основные капитальные товары.

Третий блок - «Показатели конъюнктуры рынка готовой продукции» - содержит следующие информативные показатели:

- объемы спроса и предложения в соответствующих сегментах регионального рынка готовой продукции предприятия;

- диапазон цен на отдельные виды готовой продукции, учитывая при этом их позиционирования на рынке;

- индекс динамики цен на основные виды готовой продукции на региональном рынке.

- Показатели, которые характеризуют деятельность контрагентов и конкурентов предприятия. Показатели третьей группы в основном используется для принятия оперативных управленческих решений по отдельным аспектам формирования денежных средств предприятия. Формирование данных показатели происходит в разрезе следующих блоков: "Банки"; "Лизинговые компании"; "Страховые компании"; "Поставщики сырья и материмое"; "Покупатели готовой продукции"; "Конкуренты". Источник формирования показателей третьей группы - публикации отчетных материалов в прессе; соответствующие рейтинги компаний с основными результативными показателями их деятельности (публикуется по банкам и страховым компаниям); платные бизнес-справки, которые предоставляются информационными фирмами. Определение состава информативных показателей каждого блока зависит от конкретных целей управления денежными потоками.

- Нормативно-регулирующие показатели, которые установлены соответствующими правовыми актами. Данные показатели учитываются в процессе подготовки управленческих решений, которые связаны с особенностями государственного регулирования денежных потоков предприятия. Формирование показателей четвертой группы происходит в разрезе двух блоков:

- Нормативно-регулирующие показатели по различным аспектам хозяйственной деятельности предприятий, которые связаны с формированием денежных потоков;

- Нормативно-регулирующие показатели, которые связаны с функционированием отдельных сегментов финансового и товарного рынков.

Источник формирования показателей последней группы - нормативноправовые акты, которые принимаются различными органами государственного управления.

Внутренние источники формирования системы информационного обеспечения управления денежными потоками делятся на три группы:

- Показатели, которые характеризуют результаты формирования денежных потоков по предприятию в целом. Данные показатели могут использоваться внешними и внутренними пользователями.

Данная система используется в процессе экспресс-анализа, текущего планирования и разработки политики управления денежными потоками, т.к. информация этой системы показывает более обобщенную характеристику формирования денежных потоков предприятия анализируемом отчетном периоде. Показатели данной группы формируются на основании данных стандартизированного финансового учета предприятия и делятся на три группы.

Первый блок - «Показатели, которые характеризуют движение денежных средств» - содержит данные соответствующей формы финансового отчета предприятия. Показатели первого блока разделяются по видам деятельности предприятия и показывают поступление и выбытие денежных средств. В результате возможно определить чистый денежный поток предприятия и динамику остатка его денежных средств в анализируемом периоде.

Второй блок - «Показатели, которые характеризуют обобщенные

конечные финансовые результаты хозяйственной деятельности» - содержит

данные «Отчета о финансовых результатах» за рассматриваемый период и

состоит из трех разделов.

- «Финансовые результаты» - где отражены выручка от реализации продукции; налоги и сборы, которые уплачиваются за счет дохода; чистый доход от реализации продукции; себестоимость реализованной продукции; другие операционных доходы; прибыль или убыток.

- «Элементы операционных затрат» - здесь отражены основные виды и объемы затрат в отчетном периоде по сравнению с предшествующим периодом (материальные затраты, затраты на оплату труда, амортизация и т.п.).

- «Расчет показателей прибыльности акций» - приведены данные о размере прибыли и дивидендов на одну обычную акцию.

Третий блок - «Показатели, которые характеризуют движение отдельных видов активов и капитала» - содержит данные отчетного Баланса предприятия и позволяют увидеть динамику стоимости отдельных видов оборотных и внеоборотных активов предприятия и состав используемого собственного и заемного капитала.

- Показатели, которые характеризуют формирование денежных потоков в разрезе отдельных структурных подразделений предприятия. Данные показатели применяются для текущего и оперативного управления почти всеми аспектами формирования денежных потоков предприятия по всем видам его хозяйственной деятельности. показатели этой группы формируются на основании управленческого учета, который организуется на предприятие.

Данный учет получил развитие в нашей стране из-за перехода к общепринятой в международной практике системе бухгалтерского учета, позволяющий существенно дополнить финансовый учет и представляет собой систему учета всех необходимых показателей. Этот вид учета формирует информационную базу оперативных управленческих решений и планирование деятельности предприятия в предстоящем периоде.

Управленческий учет, в процессе создания системы нформационного обеспечения управления денежными потоками, помогает сформировывать группы показателей, которые отражают объемы деятельности, сумму и состав

затрат, сумму и состав получаемых доходов предприятия.

Данные показатели формируются по региональным подразделениям предприятия и по "центрам ответственности" предприятия.

- Внутренние нормативно-плановые показатели, которые связаны с формированием денежных потоков предприятия, используются в процессе текущего и оперативного контроля за ходом формирования и использования денежных средств предприятия.

Данные показатели формируются по двум блокам.

Первый блок - «Система внутренних нормативов, которые регулируют различные аспекты формирования денежных потоков предприятия», - содержит нормативы удельного расхода денежных средств; нормативы минимальной ликвидности активов и т.п.

Второй блок - «Система плановых показателей формирования денежных потоков» - содержит всю совокупность показателей текущих и оперативных планов хозяйственной деятельности предприятия, которые связаны с рассматриваемым объектом управления.

Создание эффективной системы информационного обеспечения управления денежными потоками предприятия, которая ориентирована на принятие долгосрочных решений, а также на эффективное управление этими решениями, возможно только при использование всех, необходимых на конкретном предприятие, показателей, которые формируются из внешних и внутренних источников.

1.4. Информационная база анализа денежных потоков

Информационной базой для анализа и управления денежными потоками организации является финансовая отчетность, а именно Отчет о движении денежных средств. Правила составления этого отчета установлены в ПБУ 23/2011 «Отчет о движении денежных средств».

Из бухгалтерского баланса также можно получить информацию о наличии денежных средств на начало или конец года, однако данные о поступлении и выбытии денежных средств в этой форме отчетности отсутствуют, что делает оценку фактического финансового положения организации затруднительной.

Отчет о движении денежных средств по своей сути является расшифровкой к строке 1250 «Денежные средства и денежные эквиваленты» Бухгалтерского баланса.

Из Отчета о движении денежных средств организации можно получить информацию о платежах и поступлениях денежных средств, а так же денежных эквивалентов; остатках денежных средств и денежных эквивалентов на начало и конец отчетного периода.

Следует иметь в виду, что в соответствии с ПБУ 23/2011 денежными потоками организации не являются:

- поступления от погашения денежных эквивалентов, кроме начисленных процентов;

- платежи, связанные с инвестированием денежных средств в денежные эквиваленты;

- обмен одних денежных эквивалентов на другие, кроме потерь или выгод от операции;

- валютно-обменные операции, кроме разницы между курсом ЦБ и обменным курсом банка;

- иные аналогичные платежи и поступления, изменяющие состав денежных средств или денежных эквивалентов, но не изменяющие их общую сумму.

Информация в Отчете о движении денежных средств представлена с учетом классификации денежных потоков на три группы: денежные потоки от текущих, от инвестиционных и от финансовых операций.

Заметим, что платежи и поступления от одной операции могут относиться к разным денежным потокам. В качестве примера можно привести следующее. Уплата процентом по кредиту относится к текущим операциям, а возврат основной суммы долга — к финансовым. Если при погашении кредита обе части выплачиваются одной суммой, то организация должна разделить единую сумму на соответствующие части и отразить их в Отчете о движении денежных средств отдельно.

Денежные потоки, которые не могут быть однозначно классифицированы организацией, относятся к денежным потокам от текущих операций в соответствии с п.12 ПБУ 23/2011.

Информацию о денежных потоках необходимо сформировать так, чтобы пользователи отчетности смогли составить представление о реальном финансовом положении и платежеспособности организации.

Информация Отчета о денежных потоках по текущим операциям дает представление пользователям отчетности об уровне обеспеченности организации денежными средствами для погашения кредитов, поддержания деятельности организации на уровне существующих объемов производства, выплаты дивидендов, новых инвестиций без привлечения внешних источников финансирования.

Поступления от текущих операций связаны с:

— продажей продукции, товаров, услуг, работ;

— арендными, лицензионными, комиссионными платежами;

— перепродажей финансовых вложений.

Отток по текущим операциям обусловлен платежами:

— поставщикам, подрядчикам за сырье, материалы, услуги, работы;

— работникам по оплате труда;

— процентов по долговым обязательствам;

— налога на прибыль.

В разделе «Денежные потоки от текущих операций» определяется также сальдо денежных потоков от текущих операций путем вычитания платежей по текущим операциям из поступлений от текущих операций.

Информация Отчета в части инвестиционных операций дает представление пользователям отчетности об уровне затрат организации, связанных с приобретением или созданием внеоборотных активов, обеспечивающих денежные поступления в будущие периоды.

Поступления от инвестиционных операций связаны с:

— продажей внеоборотных активов;

— продажей акций других организаций;

— возвратом предоставленных займов;

— дивидендами, процентами по долговым финансовым вложениям.

Отток по инвестиционным операциям обусловлен платежами:

— в связи с приобретением, созданием, подготовкой к использованию внеоборотных активов;

— связанными с приобретением акций других организаций;

— по приобретению долговых ценных бумаг;

— процентов по долговым обязательствам.

В разделе «Денежные потоки от инвестиционных операций» рассчитывается сальдо денежных потоков от соответствующих операций.

Информация в части финансовых операций является основой для прогнозирования требований кредиторов и акционеров в отношении будущих денежных потоков организации и потребности в привлечении долевого и долгового финансирования.

В разделе «Денежные потоки от финансовых операций» поступления представлены в следующих разрезах:

— получение кредитов и займов;

— денежные вклады собственников;

—выпуск акций, увеличения доли участия;

— выпуск облигаций, векселей и иных долговых ценных бумаг.

Отток по финансовым операциям связан с платежами:

— собственникам по выкупу у них акций организации;

— дивидендов и других платежей по распределению прибыли в пользу собственников;

— по погашению векселей и иных долговых ценных бумаг, возвратом кредитов и займов.

В конце раздела рассчитывается сальдо денежных потоков от финансовых операций.

Таким образом, данные, содержащиеся в Отчете, позволяют оценить:

— в каком объеме, из каких источников были получены средства, каковы направления их использования;

— достаточно ли собственных средств для осуществления инвестиционной деятельности организацией;

— способна ли организация расплатиться по всем своим обязательствам;

— достаточно ли полученной прибыли для осуществления текущей деятельности.

Глава 2. Анализ финансового состояния организации

2.1. Оценка показателей ликвидности и платёжеспособности

Публичное акционерное общество «Мобильные ТелеСистемы» (МТС) является ведущим телекоммуникационным оператором в России и странах СНГ.

ПАО «МТС» было зарегистрировано 1 марта 2000 года Государственной регистрационной палатой при Министерстве юстиции Российской Федерации, которое выдало Свидетельство о государственной регистрации № Р-7882.16.

ПАО «МТС» имеет филиалы практически во всех областях Российской Федерации, а ее структурные подразделения располагаются в соответствующих областных центрах, зарегистрированные в населенных пунктах РФ.

Кроме того, ПАО «МТС» имеет представительства в Республике Беларусь, в Армении, Узбекистане и Туркмении, а также осуществляет деятельность на территории Украины.

Миссия ПАО «МТС»: сделать МТС лучшим оператором для своих клиентов, чтобы каждому человеку, который приходит в салон МТС, звонит в call-центр компании, пользуется услугами компании, нравилось быть клиентом МТС.

Проведем вертикальный и горизонтальный анализ баланса (табл.2.1).

В целом стоимость имущества предприятия за 2017г. увеличилась на 46766309 тыс.руб. или на 9,5%. Одной из причин роста стоимости имущества предприятия является увеличение стоимости иммобилизованных активов на 7139293 тыс.руб. или на 1,8%, но при этом стоимость мобильных активов растет более высокими темпами: на 39627016 тыс.руб. или на 43,7%. Стоимость мобильных активов выросла несмотря на сокращение запасов на 447293 тыс.руб. или на 7,1%, дебиторской задолженности на 408674 тыс.руб. или на 0,9% в результате увеличения остатков денежных средств и краткосрочных финансовых вложений на 40482983 тыс.руб. или на 98,6%.

Таблица 2.1

Динамика и структура активов и пассивов ПАО «МТС» за 2017г.

|

Разделы и статьи баланса |

Сумма, тыс.руб. |

Удельный вес, % |

Отклонение |

Темп роста, % |

|||

|

На начало года |

На конец года |

На начало года |

На конец года |

абсолютное, тыс.руб. |

уд.веса, % |

||

|

1. Иммобилизованные активы |

401726856 |

408866149 |

81,59 |

75,84 |

7139293 |

-5,75 |

1,8 |

|

2. Мобильные активы |

90642816 |

130269832 |

18,41 |

24,16 |

39627016 |

5,75 |

43,7 |

|

2.1. Запасы |

6319255 |

5871962 |

1,28 |

1,09 |

-447293 |

-0,19 |

-7,1 |

|

2.2. Дебиторская задолженность |

43264499 |

42855825 |

8,79 |

7,95 |

-408674 |

-0,84 |

-0,9 |

|

2.3.Денежные средства и краткосрочные финансовые вложения |

41059062 |

81542045 |

8,34 |

15,12 |

40482983 |

6,79 |

98,6 |

|

Итого баланс: |

492369672 |

539135981 |

100,00 |

100,00 |

46766309 |

0,00 |

9,5 |

|

3. Собственный капитал |

91411102 |

42030127 |

18,57 |

7,80 |

-49380975 |

-10,77 |

-54,0 |

|

4. Долгосрочные обязательства |

283138766 |

351331310 |

57,51 |

65,17 |

68192544 |

7,66 |

24,1 |

|

5. Краткосрочные обязательства |

117819804 |

145774544 |

23,93 |

27,04 |

27954740 |

3,11 |

23,7 |

|

5.1. Краткосрочные кредиты и займы |

47087958 |

64044251 |

9,56 |

11,88 |

16956293 |

2,32 |

36,0 |

|

5.2. Кредиторская задолженность |

70731846 |

81730293 |

14,37 |

15,16 |

10998447 |

0,79 |

15,5 |

|

Итого баланс: |

492369672 |

539135981 |

100,00 |

100,00 |

46766309 |

0,00 |

9,5 |

В составе имущества предприятия в 2017г. преобладают иммобилизованные активы, но их доля снижается с 81,59% до 75,84%, т.е. на 5,75 процентного пункта, а удельный вес мобильных активов в составе имущества увеличился с 18,41% до 24,16%, т.е. на 5,75 процентного пункта. При этом доля денежных средств и краткосрочных финансовых вложений выросла на 6,79 процентного пункта: с 8,34% до 15,12%, сократился удельный вес запасов с 1,28% до 1,09%, т.е. на 0,19 процентного пункта и дебиторской задолженности с 8,79% до 7,95%, т.е. на 0,84 процентного пункта. Для ПАО «МТС» произошедшие изменения в составе активов свидетельствуют о том, что предприятие обновляет базу для оказания услуг в сфере телекоммуникаций. Однако при этом потребители услуг не своевременно рассчитываются с ПАО «МТС».

Основным источником формирования имущества являются заемный средства, удельный вес собственного капитала сокращается с 18,57% до 7,8%, т.е. на 10,77 процентного пункта, а заемного капитала растет с 81,43% до 92,2%, т.е. на 10,77 процентного пункта, в результате сокращения собственного капитала на 49380975 тыс.руб. или на 54,0%. При этом растут долгосрочные обязательства на 68192544 тыс.руб. или на 21,1% и сумма краткосрочных обязательств на 27954740 тыс.руб. или на 23,7%, в том числе краткосрочных банковских кредитов на 16956293 тыс.руб. или на 36,0%, кредиторской задолженности на 10998447 тыс.руб. или на 15,5%.

Таким образом, растут объемы банковских кредитов как краткосрочных, так и долгосрочных, а также задолженность поставщикам за расходные материалы и подрядным организациям, выполняющим ремонтные работы офисов, но более низкими темпами.

Для оценки ликвидности и платежеспособности ПАО «МТС» построим баланс ликвидности (табл.2.2).

Баланс является абсолютно ликвидным, если:

Таблица 2.2

Анализ абсолютной ликвидности баланса ПАО «МТС» за 2017г.

|

АКТИВ |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

ПАССИВ |

На начало года, тыс. руб. |

На конец года, тыс. руб. |

Платежный излишек (+), недостаток (-). |

|

|

На начало года, тыс. руб. |

На конец года, тыс. руб. |

||||||

|

1. Наиболее ликвидные активы, (А1) |

41059062 |

81542045 |

1. Наиболее срочные пассивы, (П1) |

70731846 |

81730293 |

-29672784 |

-188248 |

|

2. Быстрореализуемые активы, (А2) |

43264499 |

42855825 |

2. Краткосрочные пассивы, (П2) |

47087958 |

64044251 |

-3823459 |

-21188426 |

|

3. Медленно реализуемые активы, (А3) |

6319255 |

5871962 |

3. Долгосрочные пассивы, (П3) |

283138766 |

351331310 |

-276819511 |

-345459348 |

|

4. Труднореализуемые активы, (А4) |

401726856 |

408866149 |

4. Постоянные пассивы, (П4) |

91411102 |

42030127 |

310315754 |

366836022 |

|

БАЛАНС |

492369672 |

539135981 |

БАЛАНС |

492369672 |

539135981 |

||

А1 > П1 А2 > П2 А3 > П3 А4 < П4

На начало и конец 2017г. были нарушены все неравенства, поэтому баланс ПАО «МТС» был не ликвиден. Рассчитаем показатели ликвидности. Результаты расчетов представлены в табл.2.3.

Таблица 2.3

Динамика коэффициентов ликвидности ПАО «МТС» за 2017г.

|

Наименование показателя |

на начало года |

на конец года |

абсолютное изменение |

|

Коэффициент текущей ликвидности |

0,769 |

0,894 |

0,124 |

|

Промежуточный показатель покрытия |

0,716 |

0,853 |

0,138 |

|

Коэффициент абсолютной ликвидности |

0,348 |

0,559 |

0,211 |

Таким образом, динамика коэффициентов ликвидности положительная. Наиболее ликвидных активов достаточно для погашения более 20% краткосрочных обязательств, с их помощью ПАО «МТС» могло расплатиться на начало 2017г. по 34,8% своих краткосрочных обязательств, а к концу года – уже по 55,9%, что соответствует диапазону нормативных значений от 0,2 до 0,5. На начало и конец 2017г. коэффициент промежуточной ликвидности выше нижней границы диапазона нормативных значений (от 0,7 до 1). При этом за счет мобилизации денежных средств и дебиторской задолженности предприятие на конец 2017г. способно расплатиться по 85,3% своих краткосрочных обязательств. Однако значение коэффициента текущей ликвидности ниже 1, хотя по нормативу должно быть выше 2Таким образом, в 2017г. за счет своих оборотных активов ПАО «МТС» не могло расплатиться по своим краткосрочным обязательствам.

2.2. Оценка финансовой устойчивости организации

Определим тип финансовой устойчивости предприятия (табл.2.4).

Таким образом, финансовое состояние ПАО «МТС» на начало и конец 2017 года было неустойчивым. Предприятие зависело не только от долгосрочных заемных источников финансирования, но и краткосрочных банковских кредитов.

Таблица 2.4

Классификация типа финансового состояния ПАО «МТС» за 2017 г.

|

Показатели |

На начало года |

На конец года |

|

1. Общая величина запасов и затрат (ЗЗ), тыс. руб. |

6319255 |

5871962 |

|

2. Наличие собственных оборотных средств (СОС), тыс. руб. |

-310315754 |

-366836022 |

|

3. Функционирующий капитал (КФ), тыс. руб. |

-27176988 |

-15504712 |

|

4. Общая величина источников (ВИ), тыс. руб. |

19910970 |

48539539 |

|

5. Излишек (недостаток) собственного оборотного капитала для формирования запасов (Фс = СОС – ЗЗ), тыс. руб. |

-316635009 |

-372707984 |

|

6. Излишек (недостаток) СОК и долгосрочных источников формирования запасов (Фт = КФ – ЗЗ), тыс. руб. |

-33496243 |

-21376674 |

|

7. Излишек (недостаток) СОК и нормальных источников формирования запасов Фо = ВИ – ЗЗ, тыс. руб. |

13591715 |

42667577 |

|

8. Трехкомпонентный показатель типа финансовой ситуации |

Фс<0 |

Фс<0 |

|

9. Общий вывод |

Неустойчивое финансовое состояние |

Неустойчивое финансовое состояние |

Собственного оборотного капитала, долгосрочных и краткосрочных кредитов было достаточно для финансирования материальных оборотных средств, при этом пополнение запасов шло без привлечения кредиторской задолженности.

Проанализируем финансовую устойчивость предприятия с помощью коэффициентов капитализации и обеспеченности (табл.2.5).

Таким образом, коэффициенты капитализации не соответствуют диапазону нормативных значений. Кроме того, сложилась негативная динамика к снижению уровня собственного капитала на 10,77% и росту доли заемных средств. В результате растет количество заемных средств, приходящихся на 1 руб. собственных с 4,3863 руб. до 11,8274 руб. Коэффициент обеспеченности оборотных средств и запасов собственными оборотными средствами принимают отрицательные значения, т.к. предприятие не имеет собственных оборотных средств.

Таблица 2.5

Динамика коэффициентов финансовой устойчивости ПАО «МТС» за 2017г.

|

показатели обеспеченности |

на начало года |

на конец года |

абсолютное изменение |

|

Коэффициент автономии |

0,1857 |

0,0780 |

-0,1077 |

|

Уровень заемного капитала |

0,8143 |

0,9220 |

0,1077 |

|

Соотношение заемных и собственных средств |

4,3863 |

11,8274 |

7,4410 |

|

Коэффициент финансовой обеспеченности собственными средствами |

-3,424 |

-2,816 |

0,608 |

|

Коэффициент маневрирования собственными оборотными средствами |

-3,395 |

-8,728 |

-5,333 |

|

Коэффициент обеспеченности запасов собственным капиталом |

-49,1 |

-62,5 |

-13,4 |

|

Коэффициент обеспеченности запасов источниками финансирования |

3,2 |

8,3 |

5,1 |

При этом коэффициент обеспеченности запасов нормальными источниками финансирования имеет положительную динамику. Причем его значение на начало и конец 2017г. было выше 1, что свидетельствует о достаточной величине нормальных источников финансирования для пополнения потребности в запасах.

3.3. Оценка деловой активности и рентабельности

Проанализируем изменение финансовых результатов деятельности ПАО «МТС» за 2015-2017гг. (табл.2.6).

В 2017г. прослеживается негативная тенденция к опережающему росту расходов над ростом доходов в ПАО «МТС». Так при росте выручки на 2,08% или на 6435122 тыс.руб. себестоимости оказанных услуг увеличилась на 5,32% или на 8448712 тыс.руб., но снизились коммерческие расходы на 628922 тыс.руб. или на 1,32% при росте управленческих расходов на 0,50% или на 141237 тыс.руб. Соответственно валовая прибыль и прибыль о продаж снижаются на 1,34% (на 2015590 тыс.руб.) и 2,05% (на 1525905 тыс.руб.).

Таблица 2.6

Динамика и структура финансовых результатов деятельности ПАО «МТС» за 2016-2017гг., тыс.руб.

|

Показатели |

Сумма, тыс. руб. |

Удельные веса, % |

Изменения 2017г. по сравнению с 2016г. |

||||

|

За 2016 год |

За 2017 год |

За 2016 год |

За 2017 год |

В абс. вели-чинах |

В удельн. весах, % |

Темп при- роста, %. |

|

|

Выручка |

309159681 |

315594803 |

100,0 |

100,0 |

6435122 |

0,0 |

2,08 |

|

Себестоимость |

158791013 |

167239725 |

51,4 |

53,0 |

8448712 |

1,6 |

5,32 |

|

Валовая прибыль |

150368668 |

148355078 |

48,6 |

47,0 |

-2015590 |

-1,6 |

-1,34 |

|

Коммерческие расходы |

47474858 |

46845936 |

15,3 |

14,8 |

-628922 |

-0,5 |

-1,32 |

|

Управленческие расходы |

28515899 |

28657136 |

9,2 |

9,1 |

141237 |

-0,1 |

0,50 |

|

Прибыль (убыток от продажи) |

74377911 |

72852006 |

24,1 |

23,1 |

-1525905 |

-1,0 |

-2,05 |

|

Доходы от участия в других организациях |

13948000 |

5824192 |

4,5 |

1,8 |

-8123808 |

-2,7 |

-58,24 |

|

Проценты к получению |

4139532 |

8126717 |

1,3 |

2,6 |

3987185 |

1,2 |

96,32 |

|

Проценты к уплате |

18107908 |

30395991 |

5,9 |

9,6 |

12288083 |

3,8 |

67,86 |

|

Прочие доходы |

19005711 |

15839778 |

6,1 |

5,0 |

-3165933 |

-1,1 |

-16,66 |

|

Прочие расходы |

58113751 |

57841507 |

18,8 |

18,3 |

-272244 |

-0,5 |

-0,47 |

|

Прибыль (убыток) до налогообложения |

35249495 |

14405195 |

11,4 |

4,6 |

-20844300 |

-6,8 |

-59,13 |

|

Чистая прибыль (убыток) отчетного периода |

28372745 |

6688188 |

9,2 |

2,1 |

-21684557 |

-7,1 |

-76,43 |

Таким образом, доля валовой прибыли в выручке снизилась на 1,6 процентного пункта (с 48,6% до 47,0%), а прибыли от продаж – на 1,0 процентного пункта (с 24,1% до 23,1%).

По прочим видам деятельности расходы также росли быстрее доходов, поэтому прибыль до налогообложения сократилась на 20844300 тыс.руб. или на 59,13%, а чистая прибыль – на 21684557 тыс.руб. или на 76,43%. Таким образом, прибыль до налогообложения, полученная с каждого рубля выручки, сократилась с 11,4 коп. до 4,6 коп., т.е. на 6,8 коп., а чистая прибыль, полученная с каждого рубля выручки, снизилась с 9,2 коп. до 2,1 коп., т.е. на 7,1 коп.

Предприятие не использует свой экономический потенциал, т.к темп роста выручки ниже, чем себестоимости оказываемых услуг, а чистая прибыль снижается.

Проанализируем деловую активность ПАО «МТС» (табл.2.7).

Таблица 2.7

Динамика деловой активности ПАО «МТС» за 2016 – 2017 гг.

|

№ п/п |

Показатели |

2016г. |

2017г. |

Отклонение |

Темп роста, % |

|

1. |

Выручка от продажи, тыс.руб. |

309159681 |

315594803 |

6435122 |

102,1 |

|

2. |

Средняя стоимость активов, тыс.руб. |

461739302 |

515752826,5 |

54013524,5 |

111,7 |

|

3. |

Средняя стоимость оборотных активов, тыс.руб. |

77357228 |

110456324 |

33099096 |

142,8 |

|

4. |

Средняя стоимость запасов, тыс.руб. |

5875842 |

6095608,5 |

219766,5 |

103,7 |

|

5. |

Средняя дебиторская задолженность, тыс.руб. |

39586627,5 |

43060162 |

3473534,5 |

108,8 |

|

6. |

Средняя кредиторская задолженность, тыс.руб. |

59831167 |

76231069,5 |

16399902,5 |

127,4 |

|

7. |

Коэффициент оборачиваемости активов, об. |

0,67 |

0,61 |

-0,06 |

91,4 |

|

8. |

Коэффициент оборачиваемости оборотных активов, об. |

4,00 |

2,86 |

-1,14 |

71,5 |

|

9. |

Коэффициент оборачиваемости запасов, об. |

52,62 |

51,77 |

-0,85 |

98,4 |

|

10. |

Коэффициент оборачиваемости дебиторской задолженности, об. |

7,81 |

7,33 |

-0,48 |

93,8 |

|

11. |

Коэффициент оборачиваемости кредиторской задолженности, об. |

5,17 |

4,14 |

-1,03 |

80,1 |

|

12. |

Продолжительность одного оборота оборотных активов, дн. |

90,08 |

126,00 |

35,92 |

139,9 |

|

13. |

Продолжительность одного оборота запасов, дн. |

6,84 |

6,95 |

0,11 |

101,6 |

|

14. |

Продолжительность одного оборота дебиторской задолженности, дн. |

46,10 |

49,12 |

3,02 |

106,6 |

|

15. |

Продолжительность одного оборота кредиторской задолженности, дн. |

69,67 |

86,96 |

17,29 |

124,8 |

Таким образом, средняя стоимость активов выросла на 54013524,5 тыс.руб. или на 11,7%, а выручка растет более низкими темпами – на 2,1%. В результате замедляется оборачиваемость активов с 0,67 оборота до 0,61 оборота, т.е. на 0,06 оборота или на 8,6%. Но при этом замедляется оборачиваемость оборотных активов на 1,14 оборота или на 28,5%: с 4,0 оборота до 2,86 оборота, т.к. стоимость оборотных активов растет на 42,8%, т.е. быстрее выручки. При этом продолжительность каждого оборота оборотных активов растет с 90,08 дня до 126,0 дней, т.е. на 35,92 дня или на 39,9%.

В свою очередь замедление оборачиваемости оборотных активов произошло в результате замедления оборачиваемости дебиторской задолженности с 7,81 оборота до 7,33 оборота, т.е. на 0,48 оборота или на 6,2%, а продолжительность каждого оборота дебиторской задолженности увеличилась на 3,02 дней или на 6,6%: с 46,10 дней до 49,12 дня. В тоже время замедляется и оборачиваемость запасов с 52,62 оборота до 51,77 оборота (на 0,85 оборота или на 1,6%), а продолжительность каждого оборота запасов растет с 6,84 дней до 6,95 дней, т.е. на 0,11 дней или на 1,6%.

Более высокими темпами по сравнению с дебиторской задолженностью замедляется оборачиваемость кредиторской задолженности с 5,17 оборота до 4,14 оборота, т.е. на 1,03 оборота или на 19,9%, а продолжительность каждого оборота кредиторской задолженности выросла с 69,67 дня до 86,96 дней, т.е. на 17,29 дня или на 24,8%.

Проанализируем рентабельность деятельности предприятия (табл.2.8).

Таким образом, прибыль от продаж, полученная с каждого рубля выручки, выросла с 46,99 коп. до 47,65 коп., т.е. на 0,66 коп. или на 1,04%, а прибыль от продаж, полученная с каждого рубля затрат, - с 61,87 коп. до 61,95 коп., т.е. на 0,07 коп. или на 0,1%. При этом прибыль до налогообложения, полученная с каждого рубля активов, увеличилась с 0,79 коп. до 0,8 коп., т.е. на 0,1 коп. или на 2%. Кроме того, растет чистая прибыль, полученная с каждого рубля основных средств, являющихся основным источником дохода для ПАО «МТС», с 4,38 коп. до 4,47 коп., т.е. на 0,09 коп. или на 2,0%.

Таблица 2.8

Динамика рентабельности ПАО «МТС» за 2016 – 2017 гг.

|

№ п/п |

Показатели |

2016г. |

2017г. |

Отклонение |

Темп роста, % |

|

1. |

Выручка от продажи, тыс.руб. |

309159681 |

315594803 |

6435122 |

102,1 |

|

2. |

Затраты на производство и реализацию, тыс.руб. |

234781770 |

242742797 |

7961027 |

103,4 |

|

3. |

Прибыль от продаж, тыс.руб. |

145265787 |

150368668 |

5102881 |

103,5 |

|

4. |

Прибыль (убыток) до налогообложения, тыс.руб. |

3633692 |

4139532 |

505840 |

113,9 |

|

5. |

Чистая прибыль , тыс.руб. |

16841091 |

18107908 |

1266817 |

107,5 |

|

6. |

Средняя стоимость активов, тыс.руб. |

461739302 |

515752826,5 |

54013525 |

111,7 |

|

7. |

Средняя стоимость основных средств, тыс.руб. |

384382074 |

405296502,5 |

20914429 |

105,4 |

|

8. |

Средняя стоимость собственного капитала, тыс.руб. |

111473930 |

66720614,5 |

-44753315 |

59,9 |

|

9. |

Рентабельность продаж, % |

46,99 |

47,65 |

0,66 |

101,4 |

|

10. |

Рентабельность продукции, % |

61,87 |

61,95 |

0,07 |

100,1 |

|

11. |

Рентабельность активов, % |

0,79 |

0,80 |

0,01 |

102,0 |

|

12. |

Рентабельность основных средств, % |

4,38 |

4,47 |

0,09 |

102,0 |

|

13. |

Рентабельность собственного капитала, % |

15,11 |

27,14 |

12,03 |

179,6 |

Значение рентабельности собственного капитала в 2017г. было выше, чем в 2016г. Так по итогам работы в 2016г. предприятие с каждого рубля собственного капитала получило чистую прибыль в размере 15,11 коп., а в 2017г. – уже 27,14 коп., что выше на 12,03 коп. или на 79,6%.

2.5. Оценка вероятности банкротства

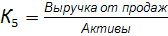

Для оценки вероятности банкротства ПАО «МТС» воспользуемся пятифакторной моделью Э. Альтмана, которая представляет собой функцию от пяти показателей, характеризующих экономический потенциал предприятия и результаты его работы за истекший период. Индекс кредитоспособности в этом случае рассчитывается по формуле:

Z = 1,2 ∙ К1 + 1,4 ∙ К2 + 3,3 ∙ К3 + 0,6 ∙ К4 + 0,999 ∙ К5 , (1)

где  ;

;

;

;

;

;

;

;

.

.

Алгоритм и результаты расчета данных коэффициентов ПАО «МТС» за 2016-2017гг гг. приведен в таблице 2.9.

Таблица 2.9

Алгоритм и результаты расчета показателей, используемых в пятифакторной модели Альтмана

|

Пока-затель |

Методика расчета |

Весовой коэффициент |

2016г. |

2017г. |

|

|

|

1,2 |

-0,16 |

-0,12 |

|

|

|

1,4 |

0,06 |

0,01 |

|

|

|

3,3 |

0,08 |

0,03 |

|

|

|

0,6 |

0,23 |

0,08 |

|

|

|

0,999 |

0,67 |

0,61 |

|

Z-счет Альтмана |

0,95 |

0,64 |

||

Т.к. Значение счета Альтмана ниже 1,81, то вероятность банкротства ПАО «МТС» в течение года велика.

Заключение

Финансово-хозяйственная деятельность предприятия может быть представлена в виде денежного потока, характеризующего генерируемые доходы и осуществляемые расходы. На статическом уровне понятие денежный поток обозначает ту сумму денежных средств, которая имеется у предприятия в настоящий конкретный момент, на динамическом уровне – это план движения денежных фондов в будущем, либо сводка об их движении в предыдущих периодах. На сегодняшний день трактовка понятия «денежный поток» в отечественной науке и практике остается дискуссионным вопросом.

Основные подходы российских и зарубежных ученых-экономистов к определению понятия «денежный поток» можно представить в рамках трех подходов:

— денежный поток - это остаток денежных средств и их эквивалентов;

— денежный поток - это разность притоков и оттоков денежных средств и их эквивалентов;

— денежный поток - это совокупность распределенных во времени поступлений и выплат денежных средств и их эквивалентов.

Анализ финансовых результатов деятельности ПАО «МТС» показал, что в 2016г. по сравнению с 2015г. увеличилась выручка на 17334531 тыс.руб. или на 5,94%, а себестоимость оказанных услуг выросла на 8,35% или на 12231650 тыс.руб., т.е. более высокими темпами. В результате удельный вес себестоимости в выручке увеличился с 51,4% до 53,0%., а валовая прибыль выросла только на 3,51% или на 5102881 тыс.руб.

В 2017г. негативная тенденция к опережающему росту расходов над ростом доходов в ПАО «МТС» сохранилась. Так при росте выручки на 2,08% или на 6435122 тыс.руб. себестоимости оказанных услуг увеличилась на 5,32% или на 8448712 тыс.руб., но снизились коммерческие расходы на 628922 тыс.руб. или на 1,32% при росте управленческих расходов на 0,50% или на 141237 тыс.руб. В 2017г. по сравнению с 2016г., прибыль до налогообложения, полученная с каждого рубля выручки ПАО «МТС», сократилась с 11,4 коп. до 4,6 коп., т.е. на 6,8 коп., а чистая прибыль, полученная с каждого рубля выручки, снизилась с 9,2 коп. до 2,1 коп., т.е. на 7,1 коп.

Список использованных источников

1. Пожидаева Т.А. Анализ финансовой отчетности: учеб. пособие. – 3-е изд. – М.: КНОРУС, 2015. – 320 с.

2. Бертонеш М. Управление денежными потоками / Бертонеш М., Найт Р. – СПб.: Питер, 2014. – 240 с.

3. Бланк И.А. Основы финансового менеджмента: в 2 т. / И.А. Бланк. – 4-е изд., стер. – М.: Омега-Л, 2014. – Т. 1. – 656 с.

4. Бланк И. А. Управление денежными потоками. Учебное пособие. – Киев: Ника-Центр; Эльга, 2015. – 848с.

5. Годовой отчет - 2015 / Под общ. ред. А.Н. Селиванова. М.: Главбух, 2015.

6. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: Учебник. М.: ТК Велби, Изд-во Проспект, 2014. – 348 с.

7. Кузнецова И.Д. Управление денежными потоками предприятия. Учебное пособие. – Иваново, 2014. - 400 С.

8. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами. Учебное пособие. – М.: Инфра-М., 2014. – 392 с.

9. Тимофеева Т.В. Анализ денежных потоков предприятия: учеб. пособие / Т.В. Тимофеева. – 3-е изд., перераб. и доп. – М.: Финансы и статистика; ИНФРА-М, 2014. – 368 с.

10. Казаков В.В., Грачев А.Е. Методы оценки проектов // Вестник Томского государственного университета. 2015. № 292-II. 2015. С. 392-395.

11. Положение по бухгалтерскому учету 23/2011 «Отчет о движении денежных средств» // Справочно-информационная система «Гарант».

12. Тютюкина Е.Б., Афшагов К.М. Финансовые потоки: сущность и признаки классификации // Вестник Финансового университета. 2016. № 4. - С. 24-33.

13. Хотинская Г.И., Слащев И.Ю. Денежный поток: сущность, концепции, типологии // Вестник Ассоциации вузов туризма и сервиса. 2015. № 2. - С. 36-44.

14. Библиотека экономиста / Финансовая деятельность предприятия [Электронный ресурс] – Режим доступа: http://library.if.ua/books/70.html

15. Харсеева А.В. Оптимизация денежных потоков как элемент управления устойчивостью финансового состояния организации. Режим доступа: http://cyberleninka.ru/article/n/optimizatsiya-denezhnyh-potokov-kak-element-upravleniya-ustoychivostyu-fi

- История развития программирования в России (Общие теоретическо-исторические особенности развития программирования, как прикладной дисциплины)

- Спортивные команды. Спортивные сборные команды и особенности их правового статуса

- Жизненный цикл организации и управление организацией

- Организация и разработка бизнес-плана в организации

- Вариант 21. Модель клиент-сервер

- Основы программирования на языке Pascal ( ИЗУЧЕНИЕ ОСНОВНЫХ СЕМАНТИК ЯЗЫКА )

- Управление поведением в конфликтных ситуациях ( Элементы конфликта )

- Специфика стратегического управления персоналом в организациях партисипативного типа ( Отличие от других структур )

- Юридическая ответственность (проблемы определения понятия)

- Понятие и классификация юридических фактов ( Понятие юридического факта .)

- Понятие и виды трудового стажа ( Понятие и использование термина трудовой стаж в законодательстве Российской Федерации )

- «Роль мотивации в поведении организации.»(Теоретические основы управления мотивацией персонала)