Бухгалтерский баланс организации: порядок составления и аналитические возможности (Теоретические вопросы формирования показателей бухгалтерского баланса в системе экономической информации организации)

Содержание:

ВВЕДЕНИЕ

Выбранная тема курсовой работы является актуальной. В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете. Отчетность выполняет важную роль в системе экономической информации. Она интегрирует информацию всех видов учета за определенный период времени. Такая процедура обобщения учетной информации необходима, в первую очередь, самому предприятию и связана с необходимостью уточнения, а в ряде случаев и корректировки, дальнейшего курса ее финансово-хозяйственной деятельности.

Отчетность представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности заинтересованным пользователям. В условиях рыночной экономики бухгалтерская отчетность хозяйствующих субъектов становится главным средством коммуникации.

Главное место в отчетности предприятия принадлежит бухгалтерскому балансу. Коммерческие предприятия обязаны составлять и предоставлять его в сроки, установленные законодательством, соблюдать требования к его содержанию и оформлению. По данным бухгалтерского баланса можно проанализировать и оценить финансовое состояние предприятия на дату его составления.

В современных условиях хозяйствования бухгалтерский баланс может и должен рассматриваться как важная предпосылка организации эффективных деловых взаимосвязей всех участников рыночных отношений. Однако, чтобы стать реальным фактором делового оборота, информация, содержащаяся в бухгалтерском балансе, должна обладать качественными характеристиками вполне определенного содержания, нести требуемую заинтересованным пользователям нагрузку. В настоящее время вопросы совершенствования бухгалтерского баланса предприятия, его назначения, принципов, порядка составления являются актуальными, так как все пользователи бухгалтерской отчетности заинтересованы в более полной и достоверной информации.

Цель курсовой работы – изучение порядка составления бухгалтерского баланса, его аналитических возможностей и разработка мероприятий по улучшению финансового положения предприятия и качества учетной информации, представленной в его бухгалтерском балансе.

Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть понятие бухгалтерского баланса и нормативно-правовое регулирование порядка его формирования;

- изучить структуру бухгалтерского баланса и требования, предъявляемые к содержащейся в нем информации;

- дать организационно-правовую характеристику организации;

- изучить порядок составления бухгалтерского баланса организации;

- раскрыть аналитические возможности бухгалтерского баланса организации;

- разработать мероприятия по улучшению финансового положения

ЗАО «Мультисис» и качества учетной информации, представленной в его бухгалтерском балансе.

Объектом исследования является ЗАО «Мультисис».

Предмет исследования – назначение, принципы, порядок составления и аналитические возможности бухгалтерского баланса ЗАО «Мультисис».

Информационной базой исследования послужили данные, представленные в бухгалтерских балансах ЗАО «Мультисис» и отчетах о финансовых результатах организации за 2016 - 2017 гг., а также информация из оборотно-сальдовой ведомости предприятия.

При написании курсовой работы использовались труды ученых по теме исследования и материалы периодических изданий. Применялись графический, монографический метод исследования, метод сравнения, группировки, метод финансовых коэффициентов, методы горизонтального и вертикального анализа.

Структурно курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

В первой главе курсовой работы изучено понятие бухгалтерского баланса и нормативно-правовое регулирование порядка его формирования, рассмотрена структура баланса и требования, предъявляемые к содержащейся в нем информации.

Во второй главе дана организационно-экономическая характеристика ЗАО «Мультисис», раскрыт порядок составления бухгалтерского баланса предприятия и его аналитические возможности.

В третьей главе разработаны мероприятия по улучшению финансового положения предприятия и качества учетной информации, представленной в балансе.

1 Теоретические вопросы формирования показателей бухгалтерского баланса в системе экономической информации организации

1.1 Понятие бухгалтерского баланса и нормативно-правовое регулирование порядка его формирования

Бухгалтерский баланс – это основная форма финансовой отчетности, позволяющая получить данные о финансово-экономическом состоянии предприятия всем заинтересованным пользователям 23, с. 46.

Бухгалтерский баланс включает в себя обобщенные данные об активах и пассивах предприятия на определенную дату в денежной оценке. Показатели, содержащиеся в балансе, позволяют охарактеризовать финансовое положение хозяйствующего субъекта по состоянию на отчетную дату 20, с. 57.

Основная задача бухгалтерского баланса – позволить заинтересованным пользователям оценить состав имущества, капитала и обязательств предприятия на определённую дату. Данные баланса широко используются для последующего анализа руководством предприятия, налоговыми органами, банками, поставщиками и другими кредиторами.

Нормативные документы, регулирующие учет и формирование показателей бухгалтерского баланса, образуют систему, состоящую из четырех уровней:

- законодательный уровень;

- постановления Правительства Российской Федерации;

- методологический уровень;

- организационный уровень.

Законодательный уровень системы представлен:

- Конституцией Российской Федерации, где в статье 71 определено, что бухгалтерский учет находится в ведении Российской Федерации 1;

- Гражданским кодексом Российской Федерации, который законодательно закрепляет наличие самостоятельного бухгалтерского баланса, как признака юридического лица и обязательное утверждение годового бухгалтерского отчета 2;

- Федеральным законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, который устанавливает единые для всех коммерческих предприятий требования к бухгалтерскому учету, в том числе бухгалтерской (финансовой) отчетности 5.

К второму нормативному уровню регулирования раскрытия информации в бухгалтерском балансе относятся положения по бухгалтерскому учету Министерства финансов Российской Федерации, устанавливающие принципы, правила и способы ведения предприятиями бухгалтерского учета, фактов хозяйственной деятельности, составления и представления бухгалтерской финансовой отчетности. К ним относят:

- Приказ Министерства финансов России от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» 6;

- Приказ Министерства финансов РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций», в котором представлены образцы форм бухгалтерской отчетности и указания об их объеме, требования к бухгалтерской отчетности, особенности формирования, порядок её составления и представления 13. П. 3 данного приказа установлено, что предприятия самостоятельно определяют детализацию показателей по статьям баланса;

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, устанавливающее состав, содержание и методические основы формирования бухгалтерской отчетности предприятий, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и государственных учреждений) 7.

Нормативные документы третьего уровня конкретизируют и раскрывают порядок применения федеральных законов и положений (стандартов) Министерства финансов Российской Федерации. Они не должны противоречить правовым актам более высокого уровня. Документы третьего уровня не имеют юридической силы. Но они позволяют целесообразно представление информации в бухгалтерском балансе предприятия.

К документам четвертого уровня относятся: учетная политика и рабочие документы предприятия, которые формируются на основании законодательных, нормативных и методических документов.

Таким образом, в соответствии с п. 4 ПБУ 4/99 «Бухгалтерская отчетность организации», «бухгалтерская отчетность – единая система данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам» [7]. При этом основной формой бухгалтерской отчетности является бухгалтерский баланс, представляющий собой документ бухгалтерского учета, а также совокупность показателей, которые обрисовывают картину финансово-хозяйственного состояния предприятия на определенную дату, чаще всего – на конец или начало календарного периода. Это связано с тем, что в процессе исторического развития бухгалтерский баланс предприятия стал выделяться в качестве главной отчетной формы, формирующей информацию о финансовом положении хозяйствующего субъекта.

1.2 Структура бухгалтерского баланса и требования, предъявляемые к содержащейся в нем информации

Согласно Федеральному закону «О бухгалтерском учете» от 06.12.2011 г.

№ 402-ФЗ, основными принципами регулирования бухгалтерского учета являются:

- соответствие федеральных и отраслевых стандартов потребностям пользователей бухгалтерской (финансовой) отчетности, а также уровню развития науки и практики бухгалтерского учета;

- единство системы требований к бухгалтерскому учету;

- установление упрощенных способов ведения бухгалтерского учета,

- применение международных стандартов как основы разработки федеральных и отраслевых стандартов;

- обеспечение условий для единообразного применения федеральных и отраслевых стандартов;

- недопустимость совмещения полномочий по утверждению федеральных стандартов и государственному контролю (надзору) в сфере бухгалтерского учета» [5].

К основополагающим принципам формирования показателей бухгалтерской (финансовой) отчетности (в том числе и бухгалтерского баланса) относятся принципы непрерывности деятельности, временной определенности фактов хозяйственной деятельности, имущественной обособленности, последовательности применения учетной политики 22, с. 84].

Бухгалтерский баланс состоит из двух основных частей – актива и пассива. В активе представлены имущество предприятия, а в пассиве – источники их формирования. Отличительная особенность бухгалтерского баланса – равенство итогов актива и пассива. Это обусловлено принципом двойной записи, применяемым в бухгалтерском учете.

Актив баланса содержит 2 раздела:

I. Внеоборотные активы;

II. Оборотные активы.

Пассив баланса состоит из 3 разделов:

III. Капитал и резервы;

IV. Долгосрочные обязательства;

V. Краткосрочные обязательства 24, с. 99].

Каждый элемент актива и пассива баланса называется статьей баланса. Статьи актива содержат информацию о сущности ресурсов, их использовании и величине. Статьи пассива характеризуют источники формирования ресурсов, а именно: за счет какого источника создана каждая часть активов, для какой цели они предназначены и их величину.

При составлении бухгалтерского баланса необходимо иметь в виду следующее:

- данные бухгалтерского баланса на начало периода должны соответствовать данным на конец прошлого периода (с учетом произведенной реорганизации);

- не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету;

- соответствующие статьи бухгалтерского баланса должны подтверждаться данными инвентаризации имущества, обязательств и капитала 19, с. 76].

Бухгалтерский баланс содержит следующие обязательные реквизиты:

- отчетную дату, по состоянию на которую приводится баланс;

- полное наименование предприятия в соответствии с учредительными документами;

- идентификационный номер налогоплательщика (ИНН);

- основной вид деятельности предприятия с кодом ОКВЭД;

- организационно-правовую форму/форму собственности (согласно классификаторам ОКОПФ и ОКФС);

- единицу измерения;

- адрес местонахождения;

- дату утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

- дату отправки/принятия (указывается конкретная дата почтового, электронного и иного отправления бухгалтерской отчетности или дата ее фактической передачи по принадлежности) 23, с. 170].

При разработке и принятии формы бухгалтерского баланса предприятиям рекомендовано применять коды итоговых строк и коды строк разделов и групп статей, приведенных в образце формы баланса. Если для какого-либо показателя в балансе, разработанном предприятием самостоятельно, приводится расшифровка, то статьи этой расшифровки кодируются самим предприятием 22, с. 60].

Чаще всего суммовые показатели статей бухгалтерского баланса приводятся в тысячах рублей, но обязательно без десятичных знаков. Предприятия, имеющие большие обороты продаж, обязательств и т.п., могут приводить данные в миллионах рублей (без десятичных знаков) 24, с. 35].

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе общей суммой с раскрытием в пояснения к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения предприятия или финансовых результатов его деятельности.

Отчетным годом для всех хозяйствующих субъектов является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для предприятий считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для предприятий, созданных после 1 октября – по 31 декабря следующего года.

На основании данных бухгалтерского баланса можно определить финансовый результат предприятия, рассчитать его платежеспособность, ликвидность, рентабельность, вычислить, с какой скоростью и за какой период происходит оборачиваемость капитала оборотных активов. Вычислить темпы прироста по каждому показателю 19, с. 170].

Информация, которая содержится в бухгалтерском балансе, входит в число важнейших факторов, определяющих не только степень эффективности управления коммерческим предприятием, но и уровень результативности его работы. Существует достаточное количество источников информативных данных, однако пользователи нуждаются, прежде всего, в достоверных и надежных сведениях. Бухгалтерский баланс предприятия должен отвечать следующим требованиям: полнота, достоверность, преемственность, правдивость, реальность и т.д.

Таким образом, бухгалтерский баланс состоит из 5 разделов: внеоборотные активы; оборотные активы; капитал и резервы; долгосрочные обязательства; краткосрочные обязательства. В заключении бухгалтерского баланса есть специальная строка по активу и пассиву – «валюта баланса». Элементами актива и пассива баланса являются статьи, сгруппированные в разделы. Главный принцип баланса – равенство актива и пассива. Валюта баланса – сумма по активу и пассиву.

2 Порядок составления и аналитические возможности бухгалтерского баланса ЗАО «Мультисис»

2.1 Организационно-правовая характеристика организации

Закрытое акционерное общество «Мультисис» учреждено гражданином России Усановым Кириллом Сергеевичем для осуществления производственной, научно-технической и хозяйственной деятельности, выполнения работ и осуществления услуг в целях удовлетворения общественных потребностей и получения его участником максимальной прибыли на вложенный капитал, путем осуществления различных видов производственной, научно-технической и коммерческой деятельности, не противоречащих действующему законодательству Российской Федерации.

Фирменное (полное) наименование общества: озакрытое акционерное общество «Мультисис».

Сокращенное наименование общества: ЗАО «Мультисис».

Место нахождения и юридический адрес общества: 129164, г. Москва, проспект Мира, д. 118, помещение 1, комната 1.

Общество является юридическим лицом в соответствии с действующим законодательством российской Федерации.

Общество вправе иметь в собственности обособленное имущество, учитываемое на самостоятельном балансе, и отвечает по своим обязательствам этим имуществом. Общество может от своего имени приобретать и реализовывать имущественные и личные неимущественные права, нести обязанности, связанные с осуществлением деятельности, не запрещенной законодательством Российской Федерации, быть истцом и ответчиком в суде обшей юрисдикции, в третейском и арбитражном судах.

Общество является коммерческой организацией с разделенным на доли уставным капиталом и в качестве основной цели деятельности преследует извлечение прибыли в интересах участников, удовлетворение общественных и личных потребностей.

Общество приобрело гражданские права и несет гражданские обязанности с момента создания общества, которым считается дата его государственной регистрации.

Правоспособность ЗАО «Мультисис» прекращается в момент завершения его ликвидации, которым считается дата внесения записи о ликвидации общества в единый государственный реестр юридических лиц. Общество имеет круглую печать с собственным наименованием, штамп, товарный знак и другие атрибуты юридического лица и средства индивидуализации.

В соответствии с действующим законодательством Российской Федерации ЗАО «Мультисис» имеет право открывать расчетный и иные счета в кредитных организациях, как на территории России, так и на территории иностранных государств, для осуществления уставной деятельности.

ЗАО «Мультисис» вправе открывать филиалы и представительства, а также участвовать в капитале других юридических лиц, как на территории России, так и на территории иностранных государств, в соответствии с положениями своего устава и законодательством Российской Федерации.

Основными видами деятельности ЗАО «Мультисис» являются:

- монтаж промышленных машин и оборудования;

- торговля оптовая компьютерами, периферийными устройствами к компьютерам и программным обеспечением;

- торговля оптовая производственным электротехническим оборудованием, машинами, аппаратурой и материалами;

- деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая деятельность;

- ремонт коммуникационного оборудования.

Организационная структура управления организацией представлена на рисунке 5.

Бухгалтерия

Главный бухгалтер

Помощник главного бухгалтера

Генеральный директор

Отдел снабжения

Финансовый директор

Отдел продаж

Отдел монтажа

Рисунок 5 – Организационная структура управления ЗАО «Мультисис»

Итак, в состав предприятия входят отдел снабжения, бухгалтерия, отдел монтажа и отдел продаж.

Функции отдела снабжения:

- определение потребности в материальных ресурсах (сырье, материалах, полуфабрикатах, оборудовании, комплектующих изделиях, топливе, энергии и др.);

- определение источников покрытия потребности в материальных ресурсах;

- обеспечение предприятия всеми необходимыми для его производственной деятельности материальными ресурсами требуемого качества;

- создание запасов;

- подготовка и заключение договоров с поставщиками.

Основные задачи, стоящие перед бухгалтерией организации:

- организация планирования, учета и анализа финансово-хозяйственной деятельности предприятия;

- осуществление учета всех операций, связанных с движением финансовых средств, имущества предприятия и его обязательств перед контрагентами при обеспечении основной деятельности предприятия.

Финансовый директор ЗАО «Мультисис» выполняет следующие должностные обязанности:

- организует управление движением финансовых ресурсов предприятия и регулирование финансовых отношений в целях наиболее эффективного использования всех видов ресурсов в процессе производства и реализации продукции (товаров, работ, услуг) и получения максимальной прибыли;

- определяет источники финансирования производственно-хозяйственной деятельности предприятия.

- непосредственно ведет переговоры с коммерческими банками, иными кредитными учреждениями и другими внешними организациями;

- осуществляет управление активами предприятия и временно свободными денежными средствами;

- организует исследование и анализ затрат на закупку сырья и материалов, потребление электроэнергии, транспортных издержек, торгово-комиссионных и иных расходов;

- организует работы по разработке бизнес-плана предприятия.

Основной задачей отдела монтажа является монтаж устанавливаемого клиентам оборудования.

Задачи отдела продаж:

- продажа товаров и услуг организации;

- формирование спроса на товары организации;

- изучение конъюнктуры рынка;

- оформление документации по сделкам с покупателями и поставщиками.

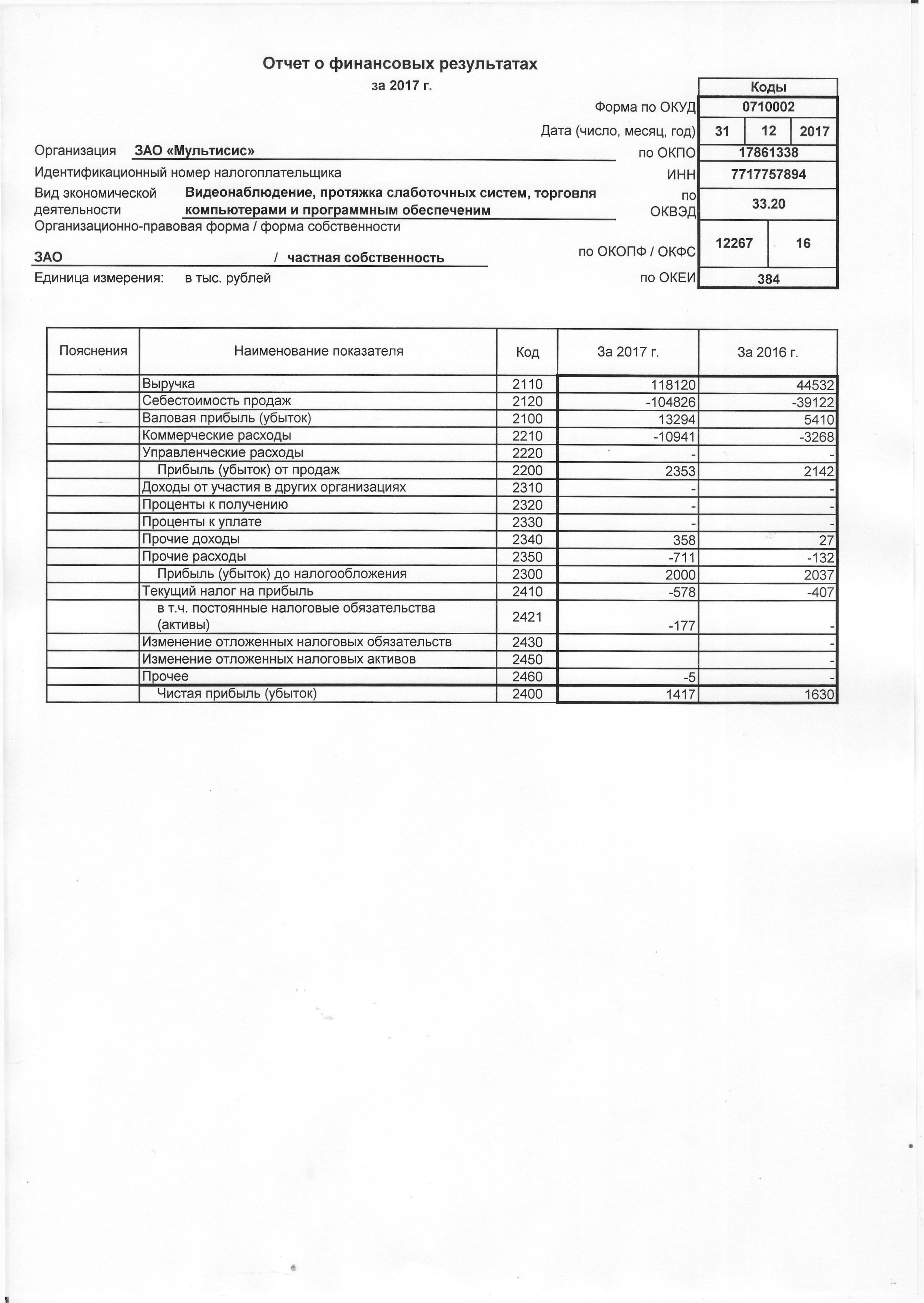

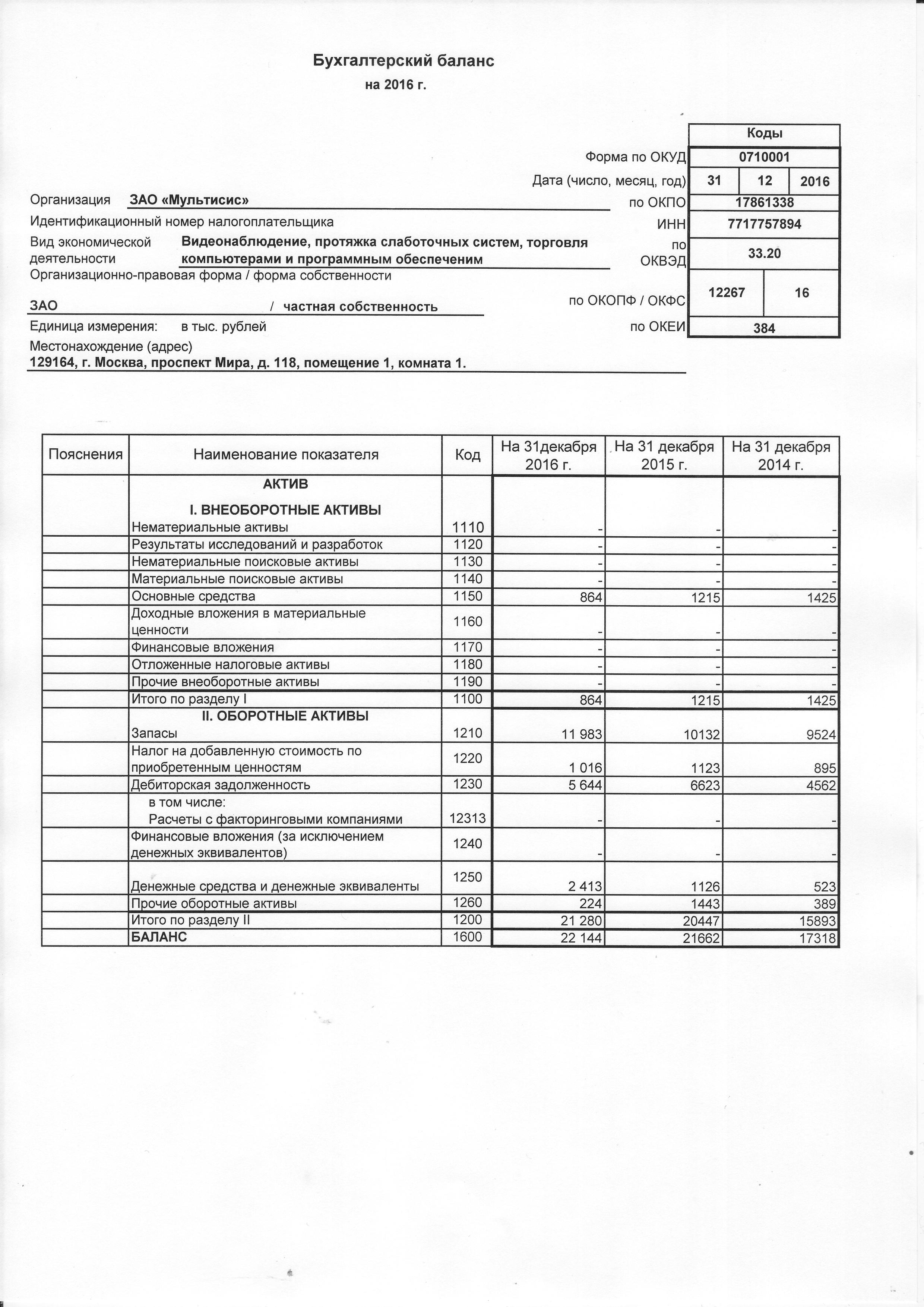

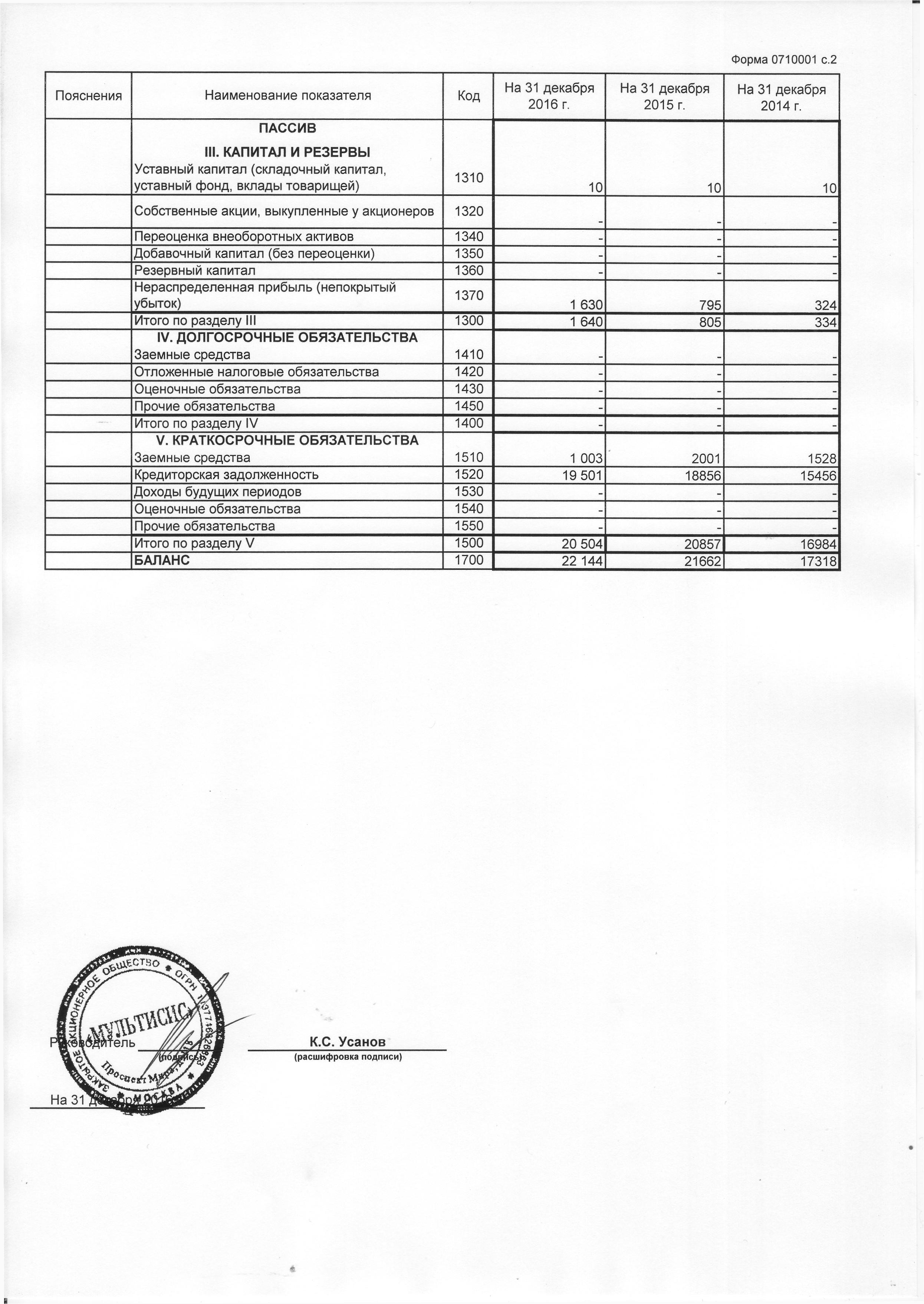

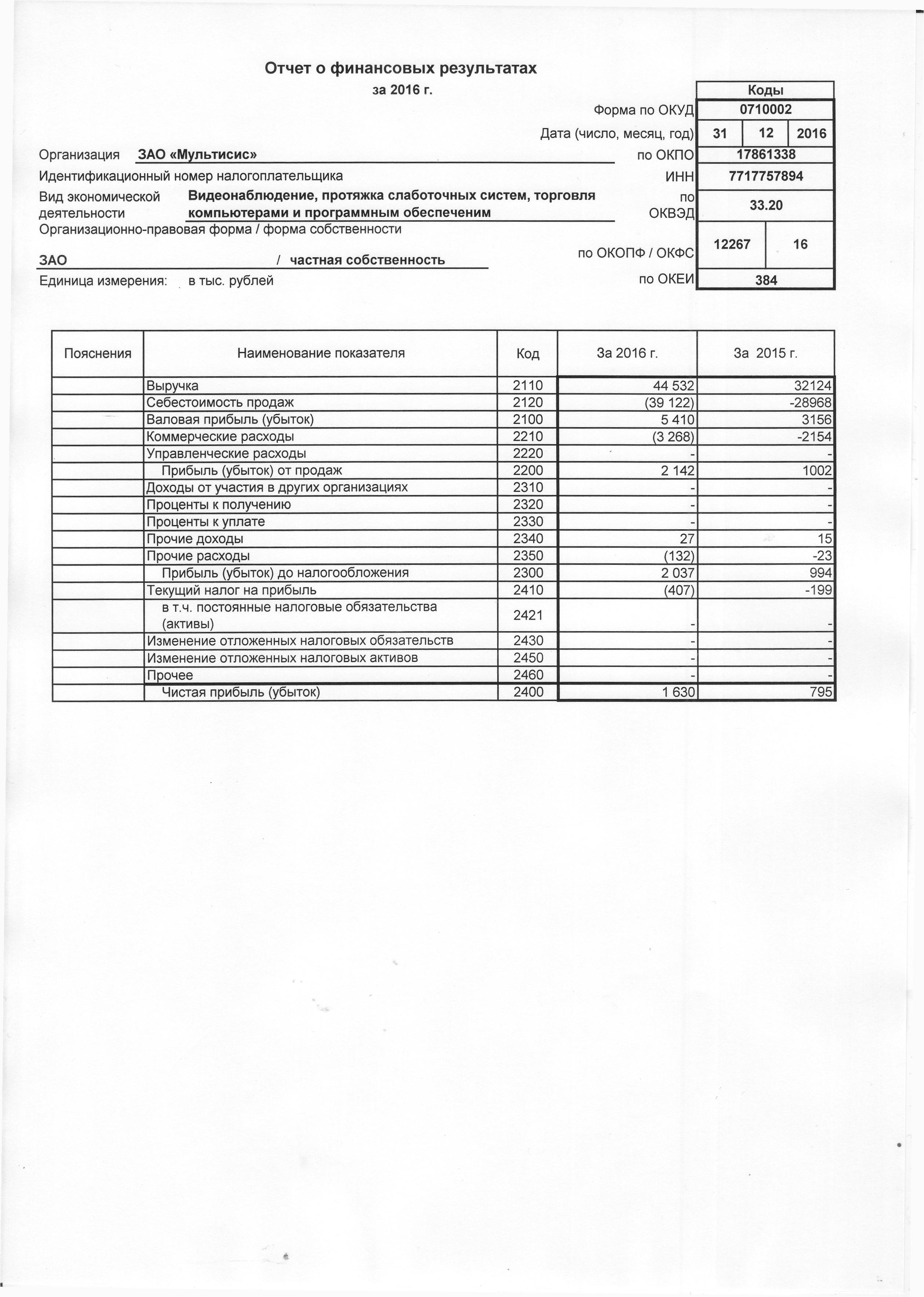

Рассмотрим основные экономические показатели ЗАО «Мультисис», используя данные, содержащиеся в бухгалтерских балансах организации и отчетах о финансовых результатах за 2016-2017 гг. (приложения 1-2). Данные для анализа представлены в таблице 1.

Таблица 1 – Динамика основных экономических показателей

ЗАО «Мультисис» за 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение, (+, -) |

Темп роста, % |

|||

|

в 2016 г. к 2015 г. |

в 2017 г. к 2016 г. |

в 2016 г. к 2015 г. |

в 2017 г. к 2016 г. |

|||||

|

Выручка, тыс. руб. |

32124 |

44532 |

118120 |

12408 |

73588 |

138,63 |

265,25 |

|

|

Себестоимость продаж, тыс. руб. |

28968 |

39122 |

104826 |

10154 |

65704 |

135,05 |

267,95 |

|

|

Прибыль от продаж, тыс. руб. |

1002 |

2142 |

2353 |

1140 |

211 |

213,77 |

109,85 |

|

|

Прибыль до налогообложения, тыс. руб. |

994 |

2037 |

2000 |

1043 |

-37 |

204,93 |

98,18 |

|

|

Чистая прибыль, тыс. руб. |

795 |

1630 |

1417 |

835 |

-213 |

205,03 |

86,93 |

|

|

Среднесписочная численность работников, человек |

13 |

16 |

22 |

3 |

6 |

123,08 |

137,50 |

|

|

Среднегодовая стоимость активов, тыс. руб. |

19490 |

21903 |

24369 |

2413 |

2466 |

112,38 |

111,26 |

|

|

в том числе: внеоборотных активов, |

1320 |

1039,5 |

717 |

-280,5 |

-322,50 |

78,75 |

68,98 |

|

|

из них основных средств, |

1320 |

1039,5 |

482,5 |

-280,5 |

-557 |

78,75 |

46,42 |

|

|

оборотных активов, |

18170 |

20863,5 |

23652 |

2693,5 |

2788,50 |

114,82 |

113,37 |

|

|

Среднегодовая стоимость собственного капитала, тыс. руб. |

569,5 |

1222,5 |

3653,5 |

653 |

2431 |

214,66 |

298,85 |

|

|

Производительность труда одного работника, тыс. руб. |

2471,08 |

2783,25 |

5369,09 |

312,17 |

2585,84 |

112,63 |

192,91 |

|

|

Оборачиваемость активов, обороты |

1,65 |

2,03 |

4,85 |

0,38 |

2,81 |

123,35 |

238,41 |

|

|

Оборачиваемость оборотных активов, обороты |

1,77 |

2,13 |

4,99 |

0,37 |

2,86 |

120,73 |

233,98 |

|

|

Фондоотдача, руб./руб. |

24,34 |

42,84 |

244,81 |

18,50 |

201,97 |

176,03 |

571,45 |

|

|

Рентабельность продаж, % |

3,12 |

4,81 |

1,99 |

1,69 |

-2,82 |

х |

х |

|

|

Рентабельность активов, исчисленная по чистой прибыли, % |

4,08 |

7,44 |

5,81 |

3,36 |

-1,63 |

х |

х |

|

|

Рентабельность собственного капитала, исчисленная по чистой прибыли, % |

139,60 |

133,33 |

38,78 |

-6,26 |

-94,55 |

х |

х |

|

По данным таблицы 1 видно, что за 2016 г. по сравнению с 2015 г. выручка организации увеличилась на 12408 тыс. руб., составив 138,63% от уровня 2015 г. За 2017 г. по отношению к 2016 г. выручка ЗАО «Мультисис» увеличилась на 73588 тыс. руб., или в 2,7 раза. Высокий рост данного показателя связан с увеличением объемов продаж компьютеров, периферийных устройств к компьютерам, программного обеспечения, услуг по видеонаблюдению и протяжке слаботочных систем.

Себестоимость продаж за 2015 г. составила 28968 тыс. руб., за 2016 г. – 39122 тыс. руб., тогда как за 2017 г. данный показатель возрос на 65704 тыс. руб., или в 2,7 раза по сравнению с 2016 г., и составил 104826 тыс. руб. Основными причинами увеличения себестоимости продаж ЗАО «Мультисис» стали: удорожание потребляемого сырья и энергии, увеличение транспортно-заготовительных расходов, повышение фонда заработной платы работников организации.

Прибыль от продаж – это один из основных показателей, характеризующих финансовую деятельность организации. За 2016 г. она составила 2142 тыс. руб., тогда как за 2017 г. – 2353 тыс. руб., что обусловлено, прежде всего, увеличением цен на закупаемые товары, а также ростом стоимости услуг.

Рост прочих расходов за исследуемый период с 23 до 711 тыс. руб. оказал негативное влияние на прибыль до налогообложения. В 2015 г. она составляла в ЗАО «Мультисис» 994 тыс. руб., в 2016 г. возросла на 1043 тыс. руб., а в 2017 г. снизилась на 37 тыс. руб., составив только 98,18% от уровня значения 2016 г.

Чистая прибыль ЗАО «Мультисис» имеет тенденцию к уменьшению, что отрицательно сказывается на финансовом положении организации. В 2015 г. она составляла 795 тыс. руб., в 2016 г. – 2037 тыс. руб., а в 2017 г. – только 1417 тыс. руб. Показатель за 2017 г. уменьшился на 620 тыс. руб., что обусловлено ростом себестоимости продаж, коммерческих и прочих расходов, а также увеличением суммы текущего налога на прибыль организации.

Среднесписочная численность сотрудников организации за исследуемое время возросла с 13 до 22 чел., что объясняется увеличением масштабов деятельности ЗАО «Мультисис». Рост численности работников организации сопровождался увеличением производительности их труда.

За исследуемый период времени наблюдается изменение стоимости имущества и капитала организации, что связано, в первую очередь, с изменением деловой активности объекта исследования. Средняя стоимость активов

за 2016 г. увеличилась на 2413 тыс. руб., или на 12,38%, а за 2017 г. – на 2466 тыс. руб., или на 11,26 %, что обусловлено ростом оборотных активов.

Внеоборотные активы ЗАО «Мультисис» в 2015 г. в среднем составляли 1320 тыс. руб., в 2016 г. они уменьшились на 280,50 тыс. руб., составив 78,75 % от уровня 2015 г., а в 2017 г. – еще на 322,50 тыс. руб., т.е. 68,98% от значения 2016 г. Анализируя причины изменений внеоборотных активов можно сказать, что их уменьшение вызвано снижением средней стоимости основных средств.

Среднегодовая величина оборотных активов ЗАО «Мультисис» в 2015 г. составляла 18170 тыс. руб., в 2016 г. – 20863,50 тыс. руб., что на 2693,50 тыс. руб. или на 14,82 % выше, чем в 2015 г. В 2017 г. значение этого показателя увеличилось еще на 13,37 % и составило 23652 тыс. руб. Оценивая динамику среднегодовой величины оборотных активов, можно сказать, что причиной роста их стоимости стало увеличение запасов и дебиторской задолженности.

Средняя стоимость собственного капитала ЗАО «Мультисис» за 2016 г. составила 1222,50 тыс. руб., а за 2017 г. – 3653,50 тыс. руб., что связано с увеличением средней стоимости нераспределенной прибыли организации.

Изменение величины выручки, показателей прибыли и стоимости активов и пассивов организации сказалось на величине всех показателей ее деятельности.

Так, коэффициент оборачиваемости активов, определяющий скорость оборачиваемости всех активов организации, за 2016 г. по сравнению с 2015 г. вырос на 23,35 %, или на 0,38 оборота. В 2017 г. в сравнении с 2016 г. показатель возрос на 2,81 оборота, что свидетельствует об увеличении эффективности использования средств.

Также в организации наблюдается увеличение эффективности использования основных средств, что видно по рассчитанному показателю фондоотдачи. Если за 2015 г. он составил 24,34 руб./руб., за 2016 г. – 42,84 руб./руб., то за 2017 г. он увеличился более, чем в 5,7 раза и составил 244,81 руб./руб.

Динамика показателей рентабельности организации отрицательна. Так рентабельность продаж в 2015 г. составляла 3,12 %, в 2016 г. она возросла на 1,69 % и составила 4,81 %, но в 2017 г. снизилась до 1,99 %, что является самым низким показателем за анализируемый отрезок времени.

Рентабельность активов по чистой прибыли за 2016 г. составила 7,44%, тогда как за 2017 г. – 5,81%, что связано с ростом средней стоимости активов ЗАО «Мультисис».

Рентабельность собственного капитала за 2016 г. составляла 133,33%, а за 2017 г. – 38,78%. Показатель снизился на 94,55%, что связано с уменьшением чистой прибыли и ростом стоимости собственного капитала организации.

Проанализировав основные экономические показатели ЗАО «Мультисис» за 2015-2017 гг. нами выявлены положительные и отрицательные тенденции в развитии организации. К положительным следует отнести рост оборачиваемости активов организации, эффективности использования основных средств и трудовых ресурсов, а к отрицательным – высокие темпы роста себестоимости продаж в 2017 г., уменьшение прибыли до налогообложения, чистой прибыли и всех рассчитанных показателей рентабельности организации в 2017 г. по сравнению с данными 2016 г.

2.2 Порядок составления бухгалтерского баланса организации

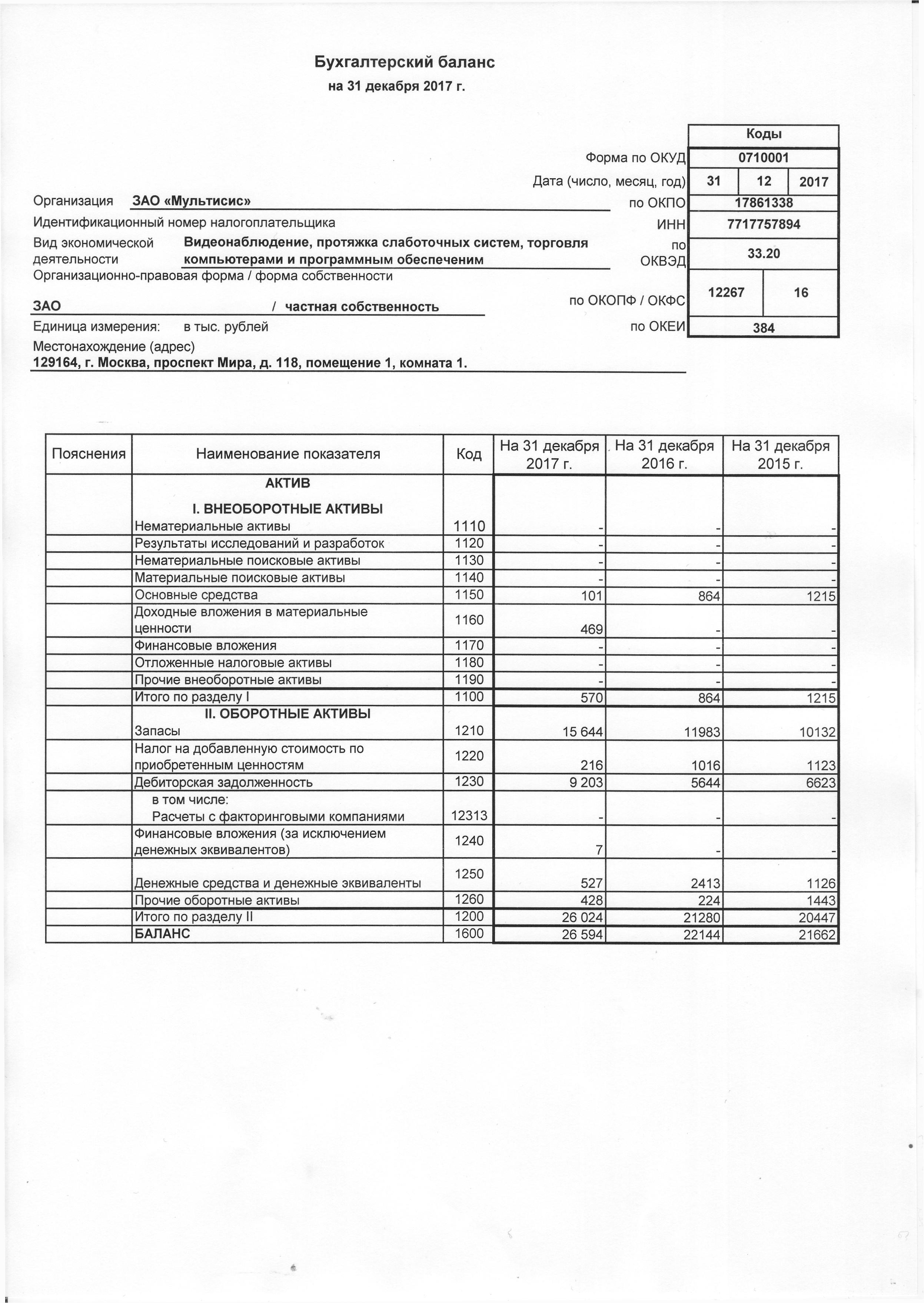

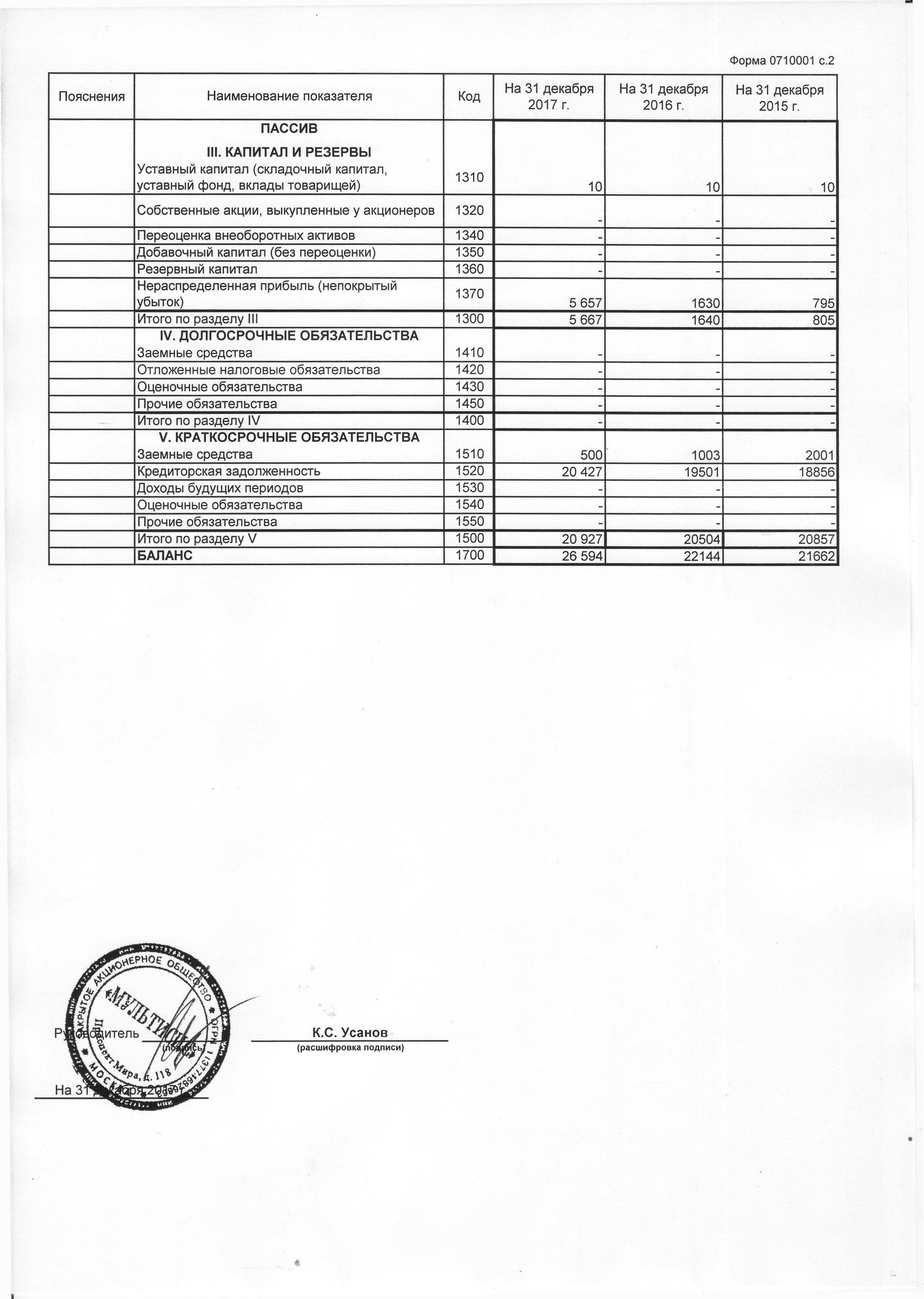

Сведем порядок формирования показателей актива бухгалтерского баланса ЗАО «Мультисис» на 31 декабря 2017 г. в таблицу 2, а пассива – в таблицу 3.

Таблица 2 – Порядок формирования показателей актива бухгалтерского баланса ЗАО «Мультисис» на 31 декабря 2017 г.

|

Название статей баланса |

Код |

Счета бухгалтерского учета |

Значение показателя, тыс. руб. |

|

|

I. Внеоборотные активы |

||||

|

1150 |

Разница между остатками по счетам: 01 «Основные средства» субсчет 1 «Основные средства в организации» и 02 «Амортизация основных средств», субсчет 01 «Амортизация основных средств, учитываемых на счете 01» |

|||

|

1160 |

Разница между дебетовым сальдо по счету 03 «Доходные вложения в материальные ценности» и кредитовым сальдо по счету 02 «Амортизация основных средств», субсчет 02 «Амортизация имущества, учитываемого на счете 03» |

629,16 – 160,57 = 468,59 |

||

|

Итого по разделу I |

1100 |

Сумма строк: 1150, 1160 |

||

|

II. Оборотные активы |

||||

|

Запасы |

1210 |

Остаток по дебету счетов: 10 «Материалы», 41 «Товары», 44 «Расходы на продажу», 45 «Товары отгруженные» |

3,95 + 14888,17 + 84,56 + 667,78 = 15644,46 тыс. руб. |

|

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

Остаток по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 1 «Налог на добавленную стоимость при приобретении основных средств», субсчет 3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам», субсчет 4 «Налог на добавленную стоимость, уплачиваемый таможенным органам по ввозимым товарам» |

215,67 |

|

|

Дебиторская задолженность |

1230 |

Остаток по дебету счетов: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 76 «Расчеты с разными дебиторами и кредиторами» |

525,48 + 7377,74 + 0,80 + 102,39 + 1196,47 = 9202,88 |

|

|

Финансовые вложения |

1240 |

Сальдо по счету 58 «Финансовые вложения» субсчет 5 «Приобретенные права в рамках оказания финансовых услуг» |

6,96 |

|

|

Денежные средства и денежные эквиваленты |

1250 |

Сальдо по счетам: 50 «Касса», 51 «Расчетные счета» |

0,73 + 526,15 = 526,88 |

|

|

Прочие оборотные активы |

1260 |

Дебетовое сальдо по счету 97 «Расходы будущих периодов» |

427,53 |

|

|

Итого по разделу II |

1200 |

Сумма строк: 1210, 1220, 1230, 1240, 1250, 1260 |

15644,46 + 215,67 + 9202,88 + 6,96 + 526,88 + 427,53 = 26024,38 |

|

|

Баланс |

1600 |

Сумма строк: 1100 и 1200 |

569,68 + 26024,38 = 26594,06 |

|

Таблица 3 – Порядок формирования показателей пассива бухгалтерского баланса ЗАО «Мультисис» на 31 декабря 2017 г.

|

Название статей баланса |

Код |

Счета бухгалтерского учета |

Значение показателя, тыс. руб. |

|

III. Капитал и резервы |

|||

|

Уставный капитал |

1310 |

Сальдо по счету 80 «Уставный капитал» |

10 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)» (без учета переоценки), сальдо по счету 99 «Прибыли и убытки» (в промежуточной отчетности) |

4240,25 + 1416,69 = 5656,94. |

|

Итого по разделу III |

1300 |

Сумма строк: 1310, 1370 |

10 + 5656,94 = 5666,94 |

|

IV. Долгосрочные обязательства |

|||

|

Итого по разделу IV |

1400 |

Сумма строк: 1410, 1420, 1430, 1450 |

0 |

|

V. Краткосрочные обязательства |

|||

|

Заемные средства |

1510 |

Остаток по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» |

500 |

|

Кредиторская задолженность |

1520 |

Остаток по кредиту счетов: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты по оплате труда», 76 «Расчеты с разными дебиторами и кредиторами» (в части краткосрочной кредиторской задолженности) минус сальдо по счету 76.АВ «НДС по авансам и предоплатам» |

19317,03 + 555,85 + 296,67 + 78,90 + 134,27 + 55,09 – 10,69 = 20427,12 |

|

Итого по разделу V |

1500 |

Сумма строк: 1510, 1520, 1530, 1540, 1550 |

500 + 20427,12 = 20927,12 |

|

Баланс |

1700 |

Сумма строк: 1300, 1400, 1500 |

5666,94 + 20927,12 = 26594,06 |

Таким образом, при изучении порядка представления в бухгалтерском балансе ЗАО «Мультисис» информации об активах и источниках их формирования было выявлено, что в балансе хозяйствующего субъекта на 31 декабря 2017 г. отражены верные суммы.

Рассмотрев технику и порядок составления актива и пассива баланса, исследуем его аналитические возможности.

2.3 Аналитические возможности бухгалтерского баланса организации

В таблице 4 представлен горизонтальный анализ имущества

ЗАО «Мультисис».

Таблица 4 – Горизонтальный анализ имущества ЗАО «Мультисис» на 31 декабря 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение, (+, -) |

Темп роста, % |

|||

|

в 2016 г. к 2015 г. |

в 2017 г. к 2016 г. |

в 2016 г. к 2015 г. |

в 2017 г. к 2016 г. |

|||||

|

Внеоборотные активы, всего, в т.ч.: |

1215 |

864 |

570 |

-351 |

-294 |

71,11 |

65,97 |

|

|

- основные средства |

1215 |

864 |

101 |

-351 |

-763 |

71,11 |

11,69 |

|

|

- доходные вложения в материальные ценности |

- |

- |

469 |

- |

469 |

- |

- |

|

|

Оборотные активы, всего, в т.ч.: |

20447 |

21280 |

26025 |

833 |

4745 |

104,07 |

122,30 |

|

|

- запасы |

10132 |

11983 |

15644 |

1851 |

3661 |

118,27 |

130,55 |

|

|

- налог на добавленную стоимость по приобретенным ценностям |

1123 |

1016 |

216 |

-107 |

-800 |

90,47 |

21,26 |

|

|

- дебиторская задолженность |

6623 |

5644 |

9203 |

-979 |

3559 |

85,22 |

163,06 |

|

|

- финансовые вложения (за исключением денежных эквивалентов) |

- |

- |

7 |

- |

7 |

- |

- |

|

|

- денежные средства и денежные эквиваленты |

1126 |

2413 |

527 |

1287 |

-1886 |

214,30 |

21,84 |

|

|

- прочие оборотные активы |

1443 |

224 |

428 |

-1219 |

204 |

15,52 |

191,07 |

|

|

Итого |

21662 |

22144 |

26594 |

482 |

4450 |

102,23 |

120,10 |

|

По данным, представленным в таблице 4, видно, что имущество предприятия на 31 декабря 2015 г. составляло 21662 тыс. руб., на 31 декабря 2016 г. – 22144 тыс. руб., а на 31 декабря 2017 г. – 26594 тыс. руб., т.е. его стоимость за 2017 г. увеличилась на 4450 тыс. руб., или на 20,10% (120,10 – 100%). Изменение стоимости имущества предприятия связано с ростом запасов, дебиторской задолженности и прочих оборотных активов ЗАО «Мультисис».

Наибольший удельный вес в структуре имущества хозяйствующего субъекта занимают оборотные активы. Тенденция их изменения отрицательная, т.к. она обусловлена ростом дебиторской задолженности и товаров на складе. Но при этом срок оборачиваемости оборотных активов возросла за анализируемый период, что свидетельствует о незначительной, но положительной динамике развития.

Стоимость внеоборотных активов ЗАО «Мультисис» на 31 декабря 2016 г. составляла 864 тыс. руб., а на 31 декабря 2017 г. – 570 тыс. руб., т.е. она уменьшилась на 294 тыс. руб., что объясняется более значительным снижением величины доходных вложений в материальные ценности в сравнении с ростом стоимости основных средств предприятия.

Стоимость основных средств ЗАО «Мультисис» на 31 декабря 2016 г. составляла 864 тыс. руб., а на 31 декабря 2017 г. – 101 тыс. руб., т.е. она уменьшилась на 763 тыс. руб., это связано с тем, что предприятием начисляется амортизация, согласно учетной политике, а также в 2017 г. предприятием проводилось частичное выбытие основных средств путем реализации автотранспорта.

На 31 декабря 2015 и 2016 гг. доходных вложений в материальные ценности ЗАО «Мультисис» не имело, а на 31 декабря 2017 г. их величина была равна 469 тыс. руб. Это обусловлено тем, что предприятие приобрело материальные ценности, которые сдало в аренду сторонней организации.

Запасы ЗАО «Мультисис» на 31 декабря 2016 г. составляли 11983 тыс. руб., а на 31 декабря 2017 г. – 15644 тыс. руб., т.е. они увеличились на 3661 тыс. руб., или на 30,55 % (130,55 – 100 %). Это объясняется затовариванием склада.

Налог на добавленную стоимость по приобретенным ценностям в

ЗАО «Мультисис» на 31 декабря 2016 г. составил 1016 тыс. руб., а на 31 декабря 2017 г. – 216 тыс. руб., т.е. он снизился на 800 тыс. руб., или на 78,74 % (100 – 21,26 %). Причина тому – уменьшение суммы налога, которую организация сможет в будущем предъявить к вычету (для реализации права на вычет необходимо одновременное соблюдение ряда условий: приобретенные ценности предназначены для того вида деятельности, который облагается НДС; стоимость приобретенных ценностей отражена в учете; имеется правильно оформленный поставщиком счет-фактура).

Дебиторская задолженность ЗАО «Мультисис» на 31 декабря 2016 г. составила 5644 тыс. руб., а на 31 декабря 2017 г. – 9203 тыс. руб., т.е. она увеличилась на 3559 тыс. руб., или на 63,06 % (163,06 – 100 %)., что объясняется ростом дебиторской задолженности покупателей и заказчиков.

Финансовые вложения (за исключением денежных эквивалентов) хозяйствующего субъекта на 31 декабря 2017 г. составили 7 тыс. руб., увеличившись на 7 тыс. руб. в сравнении с 31 декабря 2016 г. Причина этого кроется в попытке руководства обеспечить предприятие наиболее ликвидными активами.

Денежные средства и денежные эквиваленты ЗАО «Мультисис» на 31 декабря 2016 г. составляли 2413 тыс. руб., а на 31 декабря 2017 г. – 527 тыс. руб., т.е. они уменьшились на 1886 тыс. руб., или на 78,16% (100 – 21,84%), что объясняется направлением денежных средств предприятия на приобретение товаров для перепродажи.

Прочие оборотные активы ЗАО «Мультисис» на 31 декабря

2016 г. составляли 224 тыс. руб., а на 31 декабря 2017 г. – 428 тыс. руб., что на 204 тыс. руб., или на 91,07% выше, что объясняется возникновением расходов будущих периодов.

Таким образом, на предприятии выявлены проблемы с большим уровнем запасов на складе и высоким удельным весом дебиторской задолженности в валюте баланса.

В таблице 5 представлен вертикальный анализ имущества организации.

Таблица 5 – Вертикальный анализ имущества ЗАО «Мультисис» на 31 декабря 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение, (+, -) |

|

|

в 2016 г. к 2015 г. |

в 2017 г. к 2016 г. |

||||

|

Внеоборотные активы, всего, в т.ч.: |

5,61 |

3,90 |

2,14 |

-1,71 |

-1,76 |

|

- основные средства |

5,61 |

3,90 |

0,38 |

-1,71 |

-3,52 |

|

- доходные вложения в материальные ценности |

- |

- |

1,76 |

- |

1,76 |

|

Оборотные активы, всего, в т.ч.: |

94,39 |

96,10 |

97,86 |

1,71 |

1,76 |

|

- запасы |

46,77 |

54,11 |

58,83 |

7,34 |

4,71 |

|

- налог на добавленную стоимость по приобретенным ценностям |

5,18 |

4,59 |

0,81 |

-0,60 |

-3,78 |

|

- дебиторская задолженность |

30,57 |

25,49 |

34,61 |

-5,09 |

9,12 |

|

- финансовые вложения (за исключением денежных эквивалентов) |

- |

- |

0,03 |

- |

0,03 |

|

- денежные средства и денежные эквиваленты |

5,20 |

10,90 |

1,98 |

5,70 |

-8,92 |

|

- прочие оборотные активы |

6,66 |

1,01 |

1,61 |

-5,65 |

0,60 |

|

Итого |

100,00 |

100,00 |

100,00 |

х |

х |

По данным таблицы 5 видно, что на 31 декабря 2015 г. имущество

ЗАО «Мультисис» на 5,61 % представлено внеоборотными активами, а именно основными средствами, и на 94,39 % – оборотными активами. При этом в составе внеоборотных активов организации на 31 декабря 2015 г. преобладали запасы, что связано с затовариванием склада организации.

На 31 декабря 2016 г. удельный вес внеоборотных активов снизился до 3,90 %, а оборотных активов, соответственно, возрос до 96,10 % от всего имущества ЗАО «Мультисис». Большую часть имущества организации на эту дату также составляют запасы, а также дебиторская задолженность.

На 31 декабря 2017 г. удельный вес внеоборотных активов продолжил снижение из-за уменьшения стоимости основных средств следствие амортизации и выбытия автотранспорта. Оборотные активы структурно увеличились до 97,86 %, при этом запасы составили 58,83 % от всего имущества

ЗАО «Мультисис», а дебиторская задолженность организации – 34,61%.

Отрицательным моментом в деятельности организации является уменьшение доли денежных средств на расчетном счете с 5,20 % на 31 декабря 2015 г. до 1,98 % на 31 декабря 2017 г.

Удельный вес прочих оборотных активов организации также снижается.

В таблице 6 представлен горизонтальный анализ источников образования имущества ЗАО «Мультисис».

Таблица 6 – Горизонтальный анализ источников образования имущества

ЗАО «Мультисис» на 31 декабря 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение, (+, -) |

Темп роста, % |

||

|

в 2016 г. к 2015 г. |

в 2017 г. к 2016 г. |

в 2016 г. к 2015 г. |

в 2017 г. к 2016 г. |

||||

|

Капитал и резервы – всего, в т.ч.: |

805 |

1640 |

5667 |

835 |

4027 |

203,73 |

345,55 |

|

– уставный капитал |

10 |

10 |

10 |

- |

- |

100,00 |

100,00 |

|

– нераспределенная прибыль (непокрытый убыток) |

795 |

1630 |

5657 |

835 |

4027 |

205,03 |

347,06 |

|

Краткосрочные обязательства – всего, в т.ч.: |

20857 |

20504 |

20927 |

-353 |

423 |

98,31 |

102,06 |

|

– заемные средства |

2001 |

1003 |

500 |

-998 |

-503 |

50,12 |

49,85 |

|

– кредиторская задолженность |

18856 |

19501 |

20427 |

645 |

926 |

103,42 |

104,75 |

|

Итого |

21662 |

22144 |

26594 |

482 |

4450 |

102,23 |

120,10 |

По данным, представленным в таблице 6, видно, что общая стоимость источников образования имущества ЗАО «Мультисис» на 31 декабря 2015 г. составляла 21662 тыс. руб., на 31 декабря 2016 г. – 22144 тыс. руб., а на 31 декабря 2017 г. – 26594 тыс. руб., т.е. за 2017 г. она увеличилась на 4450 тыс. руб., или на 20,10 % (120,10 – 100%). Изменение источников формирования имущества предприятия связано с ростом нераспределенной прибыли и краткосрочных обязательств.

Собственный капитал в структуре пассива баланса составляет малозначимую часть, но он растет. На 31 декабря 2015 г. он составлял 805 тыс. руб., а на 31 декабря 2017 г. – 5667 тыс. руб. Увеличение собственного капитала на предприятии объясняется ростом нераспределенной прибыли, т.к. уставный капитал предприятия за анализируемый отрезок времени не менялся и составлял 10 тыс. руб.

Нераспределенная прибыль ЗАО «Мультисис» на 31 декабря 2015 г. составляла 9795 тыс. руб., на 31 декабря 2016 г. – 1630 тыс. руб., а на 31 декабря 2017 г. – 5657 тыс. руб., т.е. за 2017 г. она увеличилась на 4027 тыс. руб., или в 3,5 раза.

Заемные средства ЗАО «Мультисис» на 31 декабря 2015 г. составляли 2001 тыс. руб., на 31 декабря 2016 г. – 1003 тыс. руб., а на 31 декабря 2017 г. – 500 тыс. руб., т.е. за 2017 г. они уменьшились на 503 тыс. руб., или в 2 раза. График выплат заемных средств на предприятии не соблюдается (оплачена половина необходимой суммы).

За рассматриваемый период времени, для формирования имущества, предприятие в основном использовало кредиторскую задолженность. Причем за 2015-2017 гг. она возросла с 18856 до 20927 тыс. руб., что объясняется отсутствием необходимых средств для оплаты из-за накопления дебиторской задолженности.

В таблице 7 представлен вертикальный анализ источников образования имущества ЗАО «Мультисис».

По данным таблицы 7 видно, что основным источником образования имущества в организации является кредиторская задолженность. Ее доля на 31 декабря 2015 г. в источниках образования имущества составляла 87,05 %, на 31 декабря 2016 г. – 88,06 %, а на 31 декабря 2017 г. – 76,81 %.

Таблица 7 – Вертикальный анализ источников образования имущества

ЗАО «Мультисис» на 31 декабря 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение, (+, -) |

|

|

в 2016 г. к 2015 г. |

в 2017 г. к 2016 г. |

||||

|

Капитал и резервы – всего, в т.ч.: |

3,72 |

7,41 |

21,31 |

3,69 |

13,90 |

|

– уставный капитал |

0,05 |

0,05 |

0,04 |

- |

-0,01 |

|

– нераспределенная прибыль (непокрытый убыток) |

3,67 |

7,36 |

21,27 |

3,69 |

13,91 |

|

Краткосрочные обязательства – всего, в т.ч.: |

96,28 |

92,59 |

78,69 |

-3,69 |

-13,90 |

|

– заемные средства |

9,24 |

4,53 |

1,88 |

-4,71 |

-2,65 |

|

– кредиторская задолженность |

87,05 |

88,06 |

76,81 |

1,02 |

-11,25 |

|

Итого |

100,00 |

100,00 |

100,00 |

х |

х |

Доля краткосрочных заемных средств на протяжении анализируемого отрезка времени снизилась с 9,24 до 1,88 %, долгосрочных заемных средств у ЗАО «Мультисис» нет.

Отрицательным моментом в деятельности анализируемой организации является низкий удельный вес собственного капитала. Однако, он увеличивается, благодаря росту доли нераспределённой прибыли.

В таблице 8 представлены абсолютные показатели финансовой устойчивости организации.

Данные, представленные в таблице 8, показали, что в ЗАО «Мультисис» по состоянию на 31 декабря 2015-2017 гг. наблюдается кризисное финансовое положение. Оно обусловлено наличием недостатков источников финансирования организации.

Рассмотрим динамику каждого источника. Собственные оборотные средства за 2016 г. увеличились на 1186 тыс. руб., а за 2017 г. – на 4321 тыс. руб., или в 6,6 раза. Это связано с увеличением стоимости собственного капитала организации и, одновременно, со снижением ее внеоборотных активов.

Ввиду того, что для финансирования своей деятельности объект исследования не привлекает долгосрочные заемные средства, то у организации значение и динамика собственных оборотных средств и функционирующего капитала совпадают.

Таблица 8 – Абсолютные показатели финансовой устойчивости

ЗАО «Мультисис» на 31 декабря 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение, (+, -) |

Темп роста, % |

||

|

в 2016 г. к 2015 г. |

в 2017 г. к 2016 г. |

в 2016 г. к 2015 г. |

в 2017 г. к 2016 г. |

||||

|

Собственный капитал, |

805 |

1640 |

5667 |

835,00 |

4027,00 |

203,73 |

345,55 |

|

Внеоборотные активы, |

1215 |

864 |

570 |

-351,00 |

-294,00 |

71,11 |

65,97 |

|

Собственные оборотные средства, тыс. руб. |

-410 |

776 |

5097 |

1186,00 |

4321,00 |

-189,27 |

656,83 |

|

Функционирующий капитал, тыс. руб. |

-410 |

776 |

5097 |

1186,00 |

4321,00 |

-189,27 |

656,83 |

|

Краткосрочные заемные средства, тыс. руб. |

2001 |

1003 |

500 |

-998,00 |

-503,00 |

50,12 |

49,85 |

|

Общая величина источников формирования запасов, |

1591 |

1779 |

5597 |

188,00 |

3818,00 |

111,82 |

314,61 |

|

Запасы, тыс. руб. |

10132 |

11983 |

15644 |

1851,00 |

3661,00 |

118,27 |

130,55 |

|

Недостаток собственных оборотных средств, тыс. руб. |

10542 |

11207 |

10547 |

665,00 |

-660,00 |

106,31 |

94,11 |

|

Недостаток функционирующего капитала, тыс. руб. |

10542 |

11207 |

10547 |

665,00 |

-660,00 |

106,31 |

94,11 |

|

Недостаток общей величины источников формирования запасов, тыс. руб. |

8541 |

10204 |

10047 |

1663,00 |

-157,00 |

119,47 |

98,46 |

|

Тип финансовой устойчивости |

(0; 0; 0) |

(0; 0; 0) |

(0; 0; 0) |

х |

х |

х |

х |

Снижение долговой нагрузки в части краткосрочных заемных средств с 2001 до 500 тыс. руб. привело бы к уменьшению общей величины формирования запасов при прочих равных условиях. Однако мы наблюдаем рост третьего источника, что связано с увеличением собственного капитала организации.

Несмотря на то, что ЗАО «Мультисис» обладает значительными величинами источников финансирования деятельности, превышение стоимости запасов над суммой собственных оборотных средств, функционирующего капитала и общей величины источников формирования запасов, привело к возникновению недостатка каждого источника для финансирования текущей деятельности организации.

Исследуя динамику недостатков источников, отмечаем, что экономически она положительна, т.е. в 2017 г. по сравнению с 2016 г. организация сократила финансирование деятельности за счет внешних источников, она постепенно переходит на собственные источники покрытия деятельности.

Рассчитаем относительные показатели финансовой устойчивости и финансового левериджа, взяв в качестве источников информации данные бухгалтерского баланса ЗАО «Мультисис» за 2016 и 2017 гг. (приложения 1-2). Результаты отразим в таблице 9.

Результаты расчетов, отраженные в таблице 9, свидетельствуют, что коэффициент концентрации собственного капитала в ЗАО «Мультисис» по состоянию на 31 декабря 2015 г. составлял 0,04 пунктов, на 31 декабря 2016 г. – 0,07 пунктов, а на 31 декабря 2017 г. – 0,21 пунктов. Рост показателя объясняется более высокими темпами изменения собственного капитала, чем валюты баланса.

Коэффициент соотношения заемных и собственных средств в

ЗАО «Мультисис» по состоянию на 31 декабря 2016 г. составлял 12,50 пунктов, а на 31 декабря 2017 г. – 3,69 пунктов, что на 8,81 пунктов ниже благодаря росту собственного капитала организации.

Коэффициент маневренности собственного капитала в ЗАО «Мультисис» по состоянию на 31 декабря 2016 г. составлял 0,47 пунктов, а на 31 декабря 2017 г. – 0,90 пунктов, что на 0,43 пунктов выше. Изменение объясняется высокими темпами роста собственных оборотных средств предприятия.

Таблица 9 – Коэффициенты финансовой устойчивости и финансового левериджа ЗАО «Мультисис» на 31 декабря 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение, (+, -) |

|

|

в 2016 г. к 2015 г. |

в 2017 г. к 2016 г. |

||||

|

Коэффициент концентрации собственного капитала |

0,04 |

0,07 |

0,21 |

0,04 |

0,14 |

|

Коэффициент финансовой устойчивости |

0,04 |

0,07 |

0,21 |

0,04 |

0,14 |

|

Коэффициент финансового левериджа (соотношения заемных и собственных средств ) |

25,91 |

12,50 |

3,69 |

-13,41 |

-8,81 |

|

Коэффициент маневренности собственного капитала |

-0,51 |

0,47 |

0,90 |

0,98 |

0,43 |

|

Коэффициент обеспеченности оборотных активов собственными оборотными средствами |

-0,02 |

0,04 |

0,20 |

0,06 |

0,16 |

|

Коэффициент покрытия запасов собственными оборотными средствами |

-0,04 |

0,06 |

0,33 |

0,11 |

0,26 |

|

Коэффициент краткосрочного привлечения заемных средств |

1,00 |

1,00 |

1,00 |

- |

- |

|

Коэффициент кредиторской задолженности в заемных средствах |

0,90 |

0,95 |

0,98 |

0,05 |

0,03 |

Коэффициент обеспеченности оборотных активов собственными оборотными средствами на 31 декабря 2015 г. составлял минус 0,02 пунктов, на 31 декабря 2016 г. – 0,04 пунктов, а на 31 декабря 2017 г. – 0,20 пунктов, т.е. он увеличился за 2017 г. на 0,16 пунктов, что объясняется той же причиной.

Коэффициент краткосрочного привлечения заемных средств по состоянию на 31 декабря 2015-2017 гг. составлял 1 пункт, т.к. в ЗАО «Мультисис» отсутствуют долгосрочные обязательства.

Коэффициент кредиторской задолженности в заемных средствах на 31 декабря 2015 г. составлял 0,90 пунктов, на 31 декабря 2016 г. – 0,95 пунктов, а на 31 декабря 2017 г. – 0,98 пунктов, т.е. он увеличился за 2017 г. на 0,03 пунктов, что объясняется отсутствием необходимого объема денежных средств на расчетном счете из-за закупки лишнего объема запасов.

Итак, на предприятии на 31 декабря 2016 г. и 31 декабря 2017 г. находятся вне пределов нормы коэффициент концентрации собственного капитала, коэффициент финансовой устойчивости, коэффициент соотношения заемных и собственных средств, коэффициент покрытия запасов собственными оборотными средствами. Кроме того, на 31 декабря 2016 г. вне нормативных пределов находится значение коэффициента обеспеченности собственными оборотными средствами.

Используя данные, представленные в бухгалтерских балансах

ЗАО «Мультисис» за 2016 г. и 2017 г. (приложения 1-2), проведем группировку статей актива и пассива баланса, представив результаты в таблице 10.

Из данных, представленных в таблице 10, видно, что бухгалтерский баланс организации был ликвиден, но не абсолютно. Причиной тому послужило наличие недостатка наиболее ликвидных активов. На 31.12.2017 текущие обязательства превысили имеющиеся в организации наиболее ликвидные активы на 19893 тыс. руб., тогда как на 31.12.2016 – на 17088 тыс. руб.

В тоже время, если организация для погашения наиболее срочных обязательств инкассирует имеющуюся в ее распоряжении дебиторскую задолженность, то этой суммы также будет недостаточно для полного погашения кредиторской задолженности ЗАО «Мультисис». И лишь продажа части медленно реализуемых активов позволит покрыть имеющийся недостаток наиболее ликвидных средств.

Положительным моментом в развитии организации является превышение на 31.12.2016 и 31.12.2017 гг. постоянных пассивов над труднореализуемыми активами. На 31.12.2017 г. излишек постоянных пассивов составил 5097 тыс. руб., тогда как на 31.12.2016 г. – 776 тыс. руб. Это свидетельствует о наличии минимального уровня финансовой устойчивости.

Таблица 10 – Расчет платежных излишков или недостатков активов для погашения обязательств ЗАО «Мультисис» на 31 декабря 2015-2017 гг., тыс. руб.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение, (+, -) |

Темп роста, % |

|||

|

в 2016 г. к 2015 г. |

в 2017 г. к 2016 г. |

в 2016 г. к 2015 г. |

в 2017 г. к 2016 г. |

|||||

|

Наиболее ликвидные активы |

1126 |

2413 |

534 |

1287,00 |

-1879,00 |

214,30 |

22,13 |

|

|

Быстрореализуемые активы |

6623 |

5644 |

9203 |

-979,00 |

3559,00 |

85,22 |

163,06 |

|

|

Медленно реализуемые активы |

12698 |

13223 |

16287 |

525,00 |

3064,00 |

104,13 |

123,17 |

|

|

Труднореализуемые активы |

1215 |

864 |

570 |

-351,00 |

-294,00 |

71,11 |

65,97 |

|

|

Итого активов |

21662 |

22144 |

26594 |

482,00 |

4450,00 |

102,23 |

120,10 |

|

|

Наиболее срочные обязательства |

18856 |

19501 |

20427 |

645,00 |

926,00 |

103,42 |

104,75 |

|

|

Краткосрочные обязательства |

2001 |

1003 |

500 |

-998,00 |

-503,00 |

50,12 |

49,85 |

|

|

Постоянные пассивы |

805 |

1640 |

5667 |

835,00 |

4027,00 |

203,73 |

345,55 |

|

|

Итого пассивов |

21662 |

22144 |

26594 |

482,00 |

4450,00 |

102,23 |

120,10 |

|

|

Платежный излишек (+), недостаток (-): |

||||||||

|

А1-П1 |

-17730 |

-17088 |

-19893 |

642,00 |

-2805,00 |

96,38 |

116,42 |

|

|

А2-П2 |

4622 |

4641 |

8703 |

19,00 |

4062,00 |

100,41 |

187,52 |

|

|

А3-П3 |

12698 |

13223 |

16287 |

525,00 |

3064,00 |

104,13 |

123,17 |

|

|

А4-П4 |

410 |

-776 |

-5097 |

-1186,00 |

-4321,00 |

-189,27 |

656,83 |

|

Используя данные бухгалтерской отчетности ЗАО «Мультисис» за 2016-2017 гг. (приложения 1-2), рассчитаем и проанализируем скорость и время обращения имущества и капитала организации. Представим результаты в таблице 11.

Таблица 11 – Показатели оборачиваемости имущества ЗАО «Мультисис» и источников его формирования за 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение, (+, -) |

Темп роста, % |

|||

|

в 2016 г. к 2015 г. |

в 2017 г. к 2016 г. |

в 2016 г. к 2015 г. |

в 2017 г. к 2016 г. |

|||||

|

Коэффициент оборачиваемости активов, обороты |

1,65 |

2,03 |

4,85 |

0,38 |

2,81 |

123,35 |

238,41 |

|

|

Коэффициент оборачиваемости оборотных средств, обороты |

1,77 |

2,13 |

4,99 |

0,37 |

2,86 |

120,73 |

233,98 |

|

|

Коэффициент оборачиваемости запасов, обороты |

3,27 |

4,03 |

8,55 |

0,76 |

4,52 |

123,21 |

212,33 |

|

|

Коэффициент оборачиваемости дебиторской задолженности, обороты |

5,74 |

7,26 |

15,91 |

1,52 |

8,65 |

126,40 |

219,15 |

|

|

Коэффициент оборачиваемости кредиторской задолженности, обороты |

1,87 |

2,32 |

5,92 |

0,45 |

3,59 |

124,01 |

254,81 |

|

|

Время обращения активов, дней |

218,42 |

177,07 |

74,27 |

-41,35 |

-102,79 |

81,07 |

41,95 |

|

|

Время обращения оборотных средств, дней |

203,62 |

168,66 |

72,09 |

-34,96 |

-96,58 |

82,83 |

42,74 |

|

|

Время обращения запасов, дней |

110,14 |

89,39 |

42,10 |

-20,75 |

-47,29 |

81,16 |

47,10 |

|

|

Время обращения дебиторской задолженности, дней |

62,67 |

49,58 |

22,62 |

-13,09 |

-26,96 |

79,12 |

45,63 |

|

|

Время обращения кредиторской задолженности, дней |

192,26 |

155,04 |

60,85 |

-37,22 |

-94,20 |

80,64 |

39,24 |

|

|

Операционный цикл, дней |

172,81 |

138,97 |

64,73 |

-33,84 |

-74,25 |

80,42 |

46,57 |

|

|

Финансовый цикл, дней |

-19,45 |

-16,07 |

3,88 |

3,38 |

19,95 |

82,61 |

-24,15 |

|

Из данных, представленных в таблице 11, видно, что за исследуемый период времени в ЗАО «Мультисис» наблюдается ускорение оборачиваемости имущества организации.

Совокупная величина имущества ЗАО «Мультисис» за 2017 г. совершила 4,85 оборота, тогда как за 2015 г. – 1,65 оборота. При этом длительность одного оборота составила 74,27 и 218,42 дней, соответственно. Так как динамику и уровень оборота всего имущества определяют оборотные активы, то рассчитаем скорость и время их обращения.

Оборотные активы за 2017 г. совершили 4,99 оборотов, тогда как за 2015 г. – 1,77 оборота, а длительность оборота снизилась с 203,62 до 72,09 дней. Причина тому – более быстрый темп роста оборотных активов, чем выручки.

В целом оборачиваемость активов ЗАО «Мультисис» ускорилась за 2016 г. в сравнении с показателями за 2015 г. на 41,35 дней, оборотных активов – на 34,96 дней, запасов – на 20,75 дней; дебиторской задолженности – на 13,09 дней, кредиторской задолженности – на 37,22 дней.

За 2017 г. в сравнении с показателями за 2016 г. оборачиваемость активов ускорилась на 102,79 дней, оборотных активов – на 96,58 дней, запасов – на 47,29 дней; дебиторской задолженности – на 26,96 дней, кредиторской задолженности – на 94,20.

Снижение времени обращения оборотных средств организации положительно сказалось на ее деятельности. Во-первых, это привело к высвобождению средств из оборота, а во-вторых, уменьшилась величина средств, обеспечивающих получение 1 рубля выручки.

За 2015-12017 гг. за счет ускорения оборачиваемости оборотных активов из оборота высвободилось 4567 тыс. руб.:

-Э = 118120 : 360 × (72,09 – 203,62) = -43156,45 тыс. руб.

Положительным моментом в деятельности анализируемой организации является уменьшение операционного цикла за 2016 г. на 33,84 дней, а за 2017 г. – на 74,25 дней по причине ускорения оборачиваемости запасов и дебиторской задолженности.

Продолжительность финансового цикла показывает длительность периода движения денежных средств в ЗАО «Мультисис» от оплаты сырья и материалов поставщикам до продажи продукции (товаров, работ, услуг). Другими словами, продолжительность финансового цикла свидетельствует, что между погашением кредиторской и дебиторской задолженностью в организации в 2017 г. проходило 3,88 дня.

Таким образом, результаты анализа и оценки оборачиваемости имущества организации и источников его формирования свидетельствуют, что кредитоспособность ЗАО «Мультисис» за исследуемый период времени в целом повышается. В организации увеличивается коэффициент оборачиваемости активов, в том числе и оборотных активов, а также кредиторской и дебиторской задолженности. Тем не менее, в ЗАО «Мультисис» оборачиваемость дебиторской задолженности недостаточно высока, т.к. организация реализует все больше товара с рассрочкой платежа, что приводит к недостатку денежных средств на ее расчетном счете. Экономический эффект в результате ускорения оборачиваемости оборотных активов выражается в относительном высвобождении средств из оборота, а также в увеличении суммы выручки и суммы прибыли. За счет ускорения оборачиваемости оборотных активов за 2017 г. в сравнении с 2015 г. организация высвободила из оборота выручку в сумме 43156,45 тыс. руб.

3 Мероприятия по улучшению финансового положения

ЗАО «Мультисис» и качества учетной информации, представленной в его бухгалтерском балансе

В целях совершенствования качества учетной информации, представленной в бухгалтерском балансе, ЗАО «Мультисис» рекомендуется осуществить следующие мероприятия:

- составлять пояснения к годовому балансу;

- создать резерв по сомнительным долгам;

- создавать оценочные обязательства в части резервов на оплату отпусков.

У предприятия в настоящее время имеется сомнительный долг в размере 1050 тыс. руб. Это задолженность поставщика, которому был перечислен аванс, но поставки его продукции так и не было. Поэтому ЗАО «Мультисис» рекомендуется создать резерв по сомнительным долгам в размере 1050 тыс. руб. Создание резерва должно быть предусмотрено учетной политикой предприятия. Отчисления в резерв по сомнительным долгам относятся к прочим расходам и уменьшают облагаемую налогом прибыль. Расходы на формирование резервов по сомнительным долгам регламентируются ст. 269 НК РФ.

Общая сумма создаваемого резерва не может превышать 10% выручки от реализации последнего отчетного периода. Таким образом, окончательная сумма резерва в ЗАО «Мультисис» 1050 тыс. руб. не выше установленного ограничения (118120 × 10 % = 1181,20 тыс. руб.).

Создание резерва по сомнительным долгам крайне важно для хозяйствующего субъекта. Резерв будет использоваться для покрытия убытков от списания безнадежных, нереальных к взысканию долгов в связи с истечением срока исковой давности (банкротством или ликвидацией предприятия – должника). Создание резерва смягчит для ЗАО «Мультисис» отрицательные последствия списания безнадежных долгов, но не устранит их полностью. Поэтому предприятию необходима взвешенная политика финансовых взаимоотношений с поставщиками.

Для того, чтобы сократить дебиторскую задолженность ЗАО «Мультисис» нужно использовать систему факторинга. В качестве факторинговой компании для ЗАО «Мультисис» выбрана «Русская факторинговая компания». Предприятию рекомендуется передать на факторинг 25% дебиторской задолженности, что способствует ускорению ее оборачиваемости.

Также предприятию рекомендуется применить дополнительные скидки в случае 100% предоплаты, которые могут стимулировать покупателей к увеличению объемов приобретаемой продукции, а также привлечь новых клиентов, что повлечет за собой уменьшение дебиторской задолженности, увеличение сроков оборачиваемости оборотных средств и возможность скорого погашения кредиторской задолженности.

Кроме того, ЗАО «Мультисис» должно оптимизировать затраты. Например, снижение фонда оплаты труда всего на 177 тыс. руб. способствует также экономии страховых взносов в размере 54,52 тыс. руб. В результате снижения расходов, прибыль от продаж на предприятии возрастет на 231,52 тыс. руб., а чистая прибыль – на 185,22 руб. (231,52 × 80%).

В сочетании с мероприятием по созданию резерва по сомнительным долгам это приведет к росту собственного капитала хозяйствующего субъекта на 1235,22 (1050 + 185,22) тыс. руб.

Таким образом, в результате реализации разработанных мероприятий дебиторская задолженность предприятия снизится на 25 %, уровень запасов на складе будет минимизирован, увеличится прибыль от продаж и чистая прибыль ЗАО «Мультисис», возрастет величина собственного капитала и увеличится финансовая устойчивость предприятия.

ЗАКЛЮЧЕНИЕ

Бухгалтерский баланс является основным источником информации для оценки финансового состояния предприятия. Данные баланса служат для выявления важнейших показателей, характеризующих деятельность предприятия и его финансовое состояние. Например, по данным баланса определяется обеспеченность средствами, правильность их использования, соблюдение финансовой дисциплины и др.

Благодаря сжатой и компактной форме, баланс является весьма удобным документом. Он даёт законченное и цельное представление не только об имущественном состоянии хозяйствующего субъекта на каждый момент, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчётных периодов.

Объектом исследования курсовой работы являлось ЗАО «Мультисис». Это предприятие, работающее в г. Москва. Оно занимается видеонаблюдением, протяжкой слаботочных систем, торговлей компьютерами, периферийными устройствами к компьютерам и программным обеспечением. У организации наблюдается кризисный тип финансовой устойчивости, ее баланс ликвиден, но не абсолютно. Основную часть имущества хозяйствующего субъекта составляют оборотные активы. Их величина в ЗАО «Мультисис» на 31 декабря 2015 г. составляла 21280 тыс. руб., или 96,10 % от всего имущества, а на 31 декабря 2016 г. – 25993 тыс. руб., или 97,85 % от валюты баланса. Соответственно, доля внеоборотных активов ЗАО «Мультисис» снизилась за 2015-2016 гг. с 3,90 до 2,15 %, что связано с выбытием доходных вложений в материальные ценности. Для формирования имущества ЗАО «Мультисис» в основном использует кредиторскую задолженность, доля собственного капитала меньше нормы.

В целях совершенствования качества учетной информации, представленной в бухгалтерском балансе, ЗАО «Мультисис» рекомендуется осуществить следующие мероприятия:

- составлять пояснения к годовому балансу;

- создать резерв по сомнительным долгам.

Кроме того, предприятию рекомендуется оптимизировать запасы (необходимо изменить консервативный тип политики управления запасами на агрессивный, при котором запасы товаров на складе будут минимальными), передать на факторинг часть дебиторской задолженности и снизить расходы. В результате реализации разработанных мероприятий дебиторская задолженность предприятия снизится на 25%, уровень запасов на складе будет минимизирован, увеличится прибыль от продаж и чистая прибыль

ЗАО «Мультисис», возрастет величина собственного капитала и увеличится финансовая устойчивость предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации. Принята на всенародном голосовании 12.12.93 (в ред. от 21.07.2014 № 11-ФКЗ)) // Собрание законодательства РФ. –2014. – № 31. – ст. 4398.

- Гражданский кодекс Российской Федерации. Часть вторая – Федеральный закон от 26.01.1996 № 15-ФЗ. Принят Государственной Думой 22.12.1995 (в ред. от 05.12.2017 № 379-ФЗ) // Собрание законодательства Российской Федерации. – 1996. – № 5. – С. 411.

- Налоговый кодекс Российской Федерации. Часть первая – Федеральный закон от 31.07.1998 № 146-ФЗ (в ред. от 28.12.2017 № 436-ФЗ). Принят Государственной Думой 16.07.1998. Одобрен Советом Федерации 17.07.1998 // Собрание законодательства Российской Федерации. – 1998. – № 31. – С. 3824.

- Налоговый кодекс Российской Федерации. Часть вторая – Федеральный закон от 05.08.2000 № 117-ФЗ (в в ред. от 28.12.2017 № 436-ФЗ). Принят Государственной Думой 19.07.2000. Одобрен Советом Федерации 26.07.2000 // Собрание законодательства Российской Федерации. – 2000. – № 32. – С. 3340.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (в ред. от 31.12.2017 № 481-ФЗ). Принят Государственной Думой 22.11.2011. Одобрен Советом Федерации 29.11.2011 // Российская газета. – 2011. – № 278.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Министерства финансов Российской Федерации от 29.07.1998 № 34н (в ред. от 29.03.2017 № 47н) // Бюллетень нормативных актов федеральных органов исполнительной власти. – 1998. – 14 сентября.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99. Утверждено приказом Министерства финансов РФ от 06.06.1999 № 43н (в ред. от 08.11.2010 № 142н) // Финансовая газета. – 1999. –

№ 34. - Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено приказом Министерства финансов Российской Федерации от 06.05.1999 № 32н (в ред. от 06.04.2015 № 57н) // Российская газета. – 1999. – 22, 23 июня.

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утверждено приказом Министерства финансов Российской Федерации от 06.05.1999 № 33н (в ред. от 06.04.2015 № 57н) // Российская газета. – 1999. – 22, 23 июня.

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Утверждено приказом Министерства финансов РФ от 30.03.2001 № 26н (в ред. от 16.05.2016 № 64н) // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2001. – № 20. – 14 мая.

- Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (вместе с «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)). Утверждено приказом Министерства финансов РФ от 06.10.2008 № 106н (в ред. от 28.04.2017 № 69н) // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2008. – № 44.

- Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008. Утверждено приказом Министерства финансов РФ от 24.10.2008 № 116н (в ред. от 06.04.2015 № 57н) // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2008. – № 49. – 08 декабря.

- О формах бухгалтерской отчетности организаций. Утверждено Приказом Министерства финансов РФ от 02.07.2010 № 66н. (в ред. от 06.04.2015

№ 57н) // Бюллетень нормативных актов федеральных органов исполнительной власти. – 2010. – № 35. – 30 августа. - Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности». Утвержден приказом Министерства финансов от 28.12.2015 № 217н (в ред. от 27.06.2016 № 98н) (с изм. и доп., вступ. в силу с 01.01.2018). – Режим доступа: Официальный сайт Минфина России http://www.minfin.ru/, 09.02.2016.

- Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Министерства финансов от 13.06.1995 № 49 (в ред. от 08.11.2010 № 142н) // Финансовая газета. – 1995. – № 28.

- Методические указания по бухгалтерскому учету материально-производственных запасов. Утверждены приказом Министерства финансов от 28.12.2001 № 119 (в ред. от 24.10.2016 № 191н) // Российская газета. – 2002.

– № 36. – 27 февраля. - Методических указаний по формированию бухгалтерской отчетности при осуществлении реорганизации организаций. Утверждены приказом Министерства финансов от 20.05.2003 № 44н (в ред. от 25.10.2010 № 132н) // Российская газета. – 2003. – № 127. – 2 июля.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. Утверждены приказом Министерства финансов РФ от 31.10.2000 № 94н (в ред. от 08.11.2010

№ 142н) // Финансовая газета. – 2000. – № 46, 47. - Бабаев Ю.А. Бухгалтерский финансовый учет: учебник / Ю.А. Бабаев, А.М. Петров и др.; Под ред. Ю.А. Бабаева. – 5-e изд., перераб. и доп. – М.: Вузов. учеб.: НИЦ ИНФРА-М, 2015. – 463 с.

- Камысовская С.В. Бухгалтерская финансовая отчетность: формирование и анализ показателей: учеб. пособие / С.В. Камысовская, Т.В. Захарова. – М.: Форум: НИЦ ИНФРА-М, 2014. – 432 с.

- Никандрова Л.К. Бухгалтерский финансовый учет: Учебник / Л.К. Никандрова, М.Д.Акатьева. – М.: НИЦ ИНФРА-М, 2017. – 277 с.

- Петров А.М. Финансовый учет и отчетность: учебник / А.М. Петров, Л.А. Мельникова, И.А. Савин; Под ред. А.М. Петрова. – М.: Вузовский учебник: НИЦ ИНФРА-М, 2017. – 464 с.

- Пономаренко П.Г. Бухгалтерский учет, анализ и аудит: учеб. пособие / П.Г. Пономаренко [и др.]; под общ. ред. П.Г. Пономаренко. – 3-е изд., испр. – Минск: Выш. шк., 2017. – 558 с.

- Хвостик Т.В. Практикум по бухгалтерскому (финансовому) учету: учебное пособие / Т.В. Хвостик. – 2-e изд., перераб. и доп. – М.: ИД ФОРУМ: НИЦ Инфра-М, 2016. – 168 с.

Приложение

Бухгалтерская отчетность ЗАО «Мультисис» за 2017 г.

Приложение 2.

Бухгалтерская отчетность ЗАО «Мультисис» за 2016 г.

- Страхование и его роль в развитии экономики (Теоретические вопросы исследования страхования и его роли в развитии экономики)

- Концептуальное проектирование разрабатываемого web-ресурса

- Применение объектно-ориентированного подхода при проектировании информационной системы (Анализ методов моделирования, предметной области)

- Язык гипертекстовой разметки

- Методы кодирования данных (Теоретические базы кодировки информации)

- Применение объектно-ориентированного подхода при проектировании информационной системы (Анализ методов моделирования и предметной области)

- Коммуникации в организациях (Теоретические основы коммуникаций в системе управления)