Бухгалтерский баланс организации: порядок составления и аналитические возможности (Место и роль бухгалтерского баланса в управлении предприятием)

Содержание:

Введение

Развитие экономических взаимосвязей предполагает договорные взаимоотношения между организациями различных форм собственности и организационно правовой формы. Надежность и эффективность таких договорных взаимоотношений по инвестиционным, страховым, арендным, кредитным операциям предполагает использование всеми участниками таких отношений достоверной финансовой информации.

Большую часть учетной информации предприятий в системе их финансовой отчетности представляет бухгалтерский баланс. Являясь важнейшей формой бухгалтерской отчетности, баланс раскрывает актуальную и достоверную информацию о результатах деятельности предприятия и его имущественном положении за отчетный период для широкого круга заинтересованных в ней лиц. Кроме того, как известно, в области планирования, контроля и оценки деятельности предприятия, бухгалтерский баланс выступает наилучшим источником информации для принятия обоснованных управленческих решений. Остальные действующие отчетные формы углубляют, уточняют и расшифровывают данные бухгалтерского баланса. В совокупности же все формы отчетности отражают деятельность организации и ее финансовый результат с разных сторон.

Данные баланса позволяют четко определить состав и структуру имущества предприятия, уровень мобильности и оборачиваемости оборотных средств, реальное состояние и изменения уровня дебиторской и кредиторской задолженности, итоговый финансовый результат и др. Руководствуясь данными баланса, можно сделать вывод о способности предприятия своевременно погасить имеющиеся у него обязательства и перспективах дальнейшего развития.

Целью исследования является исследования сущности и содержания бухгалтерского баланса в современных экономических условиях, разработать

мероприятия, направленные на улучшение финансового состояния предприятия.

Для достижения поставленной цели в работе необходимо решить следующие задачи:

рассмотреть понятие и структуру бухгалтерского баланса, его влияние на управление предприятием;

рассмотреть понятие и структуру бухгалтерского баланса, его влияние на управление предприятием;

на основе данных бухгалтерского баланса оценить финансовое состояние ГБПОУ ВО «БТЭТ»;

на основе данных бухгалтерского баланса оценить финансовое состояние ГБПОУ ВО «БТЭТ»;

разработать и обосновать мероприятия, направленные на улучшение финансового состояния ГБПОУ ВО «БТЭТ».

разработать и обосновать мероприятия, направленные на улучшение финансового состояния ГБПОУ ВО «БТЭТ».

Объектом исследования в данной работе является ГБПОУ ВО «БТЭТ». Предметом исследования является бухгалтерский баланс ГБПОУ ВО

«БТЭТ».

Теоретической и методологической основой проведенного исследования служили труды отечественных и зарубежных авторов по бухгалтерскому учету, анализу финансово-хозяйственной деятельности, статистике; нормативные документы, регламентирующие вопросы организации бухгалтерского учета и составления отчетности.

Информационной базой работы послужили разработки отечественных и зарубежных ученых в области бухгалтерского учета, финансового менеджмента и анализа финансово-хозяйственной деятельности предприятий.

Структура и содержание работы обусловлены ее целью и задачами, поставленными и решенными в процессе исследования. Данная курсовая работа состоит из введения, трех глав, заключения, списка литературы и приложений.

Известно, что слово «баланс» происходит от французского balance, которое дословно переводится – весы и от латинского bilanx – имеющие две весовые чаши. Использование этого слова в названии формы отчетности происходит из-за метода учета двойной записи, применяемого в бухгалтерском учете, когда каждое изменение состояния средств организации отражается одновременно на двух счетах. Соответственно, при подготовке отчетности об имуществе организации и ее источниках одинаковый объем средств отражается только в разных группах.

Бухгалтерский баланс включает в себя наиболее полную финансовую информацию компании, такую как ее активы и обязательства, и предоставляет отчет о финансовом состоянии компании. Этот тип финансового отчета обычно разбивает информацию на более конкретные категории, а затем предоставляет подсчет внизу. Он называется балансом, поскольку подразумевает двойственный характер обобщения сведений об объектах учета, а именно: с одной стороны – наличие имущества организации, с другой – источников его формирования, тем самым обеспечивая финансовый баланс компании [16, с. 228]. Иными словами, в бухгалтерском балансе отражается общая сумма средств, вовлеченных в деятельность организации по состоянию на конкретную дату.

Бухгалтерская отчетность должна иметь нейтральный характер, то есть удовлетворять интересы всех групп ее пользователей (п. 7 ПБУ), которых можно разделить на внешних и внутренних.

Рисунок 1.1 - Состав финансовой отчетности

Бухгалтерский баланс

Отчет о финансовых результатах

Отчет об изменениях капитала

Отчет о движении денежных средств

Приложения

Финансовая отчетность

Финансовая отчетность должна быть подготовлена в течение 90 дней, но не ранее чем через 60 дней после окончания года. Конкретным днем представления финансовых ведомостей является дата их отправки или фактическая передача.

Для управления производственной и финансовой деятельностью предприятия необходимо иметь обобщенные сведения о составе средств предприятия и источниках их формирования. В связи с этим составляют бухгалтерский баланс [29 с. 315].

Бухгалтерский баланс в основном представляет собой отчетную версию уравнения бухгалтерского учета, также называемого балансовым уравнением, где активы всегда уравняют обязательства плюс акционерный капитал.

Таким образом, баланс показывает, как ресурсы, контролируемые бизнесом (активы), финансируются за счет долга (обязательства) или инвестиций акционеров (собственный капитал). Инвесторы и кредиторы обычно смотрят на отчет о финансовом положении, чтобы понять, насколько эффективно компания может использовать свои ресурсы и насколько эффективно она может их финансировать.

Баланс, наряду с отчетом о финансовых результатах, является основными элементами предоставления финансовой отчетности потенциальным кредиторам, таким как банки, инвесторы и поставщики, которые рассматривают, сколько кредитов предоставить фирме.

Баланс позволяет выявлять и анализировать тенденции, особенно в области дебиторской и кредиторской задолженности.

В системе бухгалтерского учета наиболее часто используется метод учета или получение итогового отчета. Метод баланса – это способ представления данных в виде двусторонней таблицы с одинаковыми суммами.

Особое место в бухгалтерском учете и системе занимает финансовая отчетность. Финансовая отчётность отображает финансовые результаты операций и прочих событий за счёт объединения их в крупные категории в соответствии с их экономическими характеристиками. Эти крупные категории называются элементами финансовой отчётности. Элементами, непосредственно связанными с оценкой финансового положения в бухгалтерском балансе, являются активы, обязательства и собственный капитал [27, с. 362].

Особенность бухгалтерского учета заключается в том, что в нем сравниваются активы, права и обязательства (долги). В теории бухгалтерского учета экономические ресурсы в этом смысле называются активами, долгами (обязательствами) - пассивами.

Баланс отражает экономические (имущественные) средства организации в два разреза: с одной стороны, по ее составу и размещению, с другой – по источникам ее образования и целевому назначению. Все эти средства сгруппированы и сгруппированы в балансе в единое денежное измерение. Для того чтобы показать состояние бюджетных средств организации, баланс будет составлять в определенный момент времени, как правило, по первому номеру (месяцу, кварталу). Так как в балансе отображается только состояние экономических средств, то есть показатели

содержатся в статике, а не в динамике, баланс не характеризуется движением и использованием средств. Эта информация получена из текущих бухгалтерских данных из системы бухгалтерского учета.

Большинство балансов публикуются ежеквартально, если компания торгует публично. Однако, эти квартальные отчеты, как правило, не проверяются независимой фирмой. Хотя они в целом надежны, годовой отчет включает бухгалтерский баланс, который обычно анализируется больше, чем любой из квартальных отчетов. Тем не менее, все отчетные периоды дают представление о направлении и финансовом положении компании.

Роль бухгалтерского баланса в системе финансовой отчетности велико, так как данные, представленные в балансе, позволяют разработать наглядное мнение о положении предприятия.

Бухгалтерский баланс показывает общее состояние активов предприятия в их совокупности на определенный момент времени, представляет возможность проведения анализа из структуры и источников образования в разрезе отдельных видов и групп, проследить взаимосвязь и взаимозависимость. Данные баланса используются для выявления наиболее значимых показателей, которые характеризуют финансовую деятельность хозяйствующего субъекта. По данным бухгалтерского баланса определяются обеспеченность предприятия основными средствами, правильность их распределения и использования, уровень рентабельности и др.

Помимо сказанного на основе баланса осуществляется оценка эффективности размещения капитала фирмы, его достаточного объема для текущей и предстоящей финансово-хозяйственной деятельности, объема и структуры заемных средств, а также качество и эффективности их привлечения. Информация бухгалтерского баланса дают возможность контролирующим органам проверять использование средств целевого назначения на предприятии.

Особое важное значение приобретает баланс при осуществлении контроля и изучения производственно-финансовой деятельности

предприятия. При проведении анализа бухгалтерского баланса выявляются скрытые резервы для улучшения деятельности фирмы.

Значимость бухгалтерского баланса перед другими формами отчетности, заключается в том, что они раскрывают и дополняют процесс формирования ряда балансовых статей:

- в отчете о финансовых результатах формируется чистая прибыль, которая затем отражается в пассиве баланса по строке «нераспределённая прибыль (непокрытый убыток)»;

- в отчете о движении денежных средств приводится информация о движении денежных потоков в зависимости от вида деятельности, которая отражается в бухгалтерском балансе по строке «денежные средства и денежные эквиваленты»;

- в отчет о движении капитала формируется информации о собственном капитале организации, которая находит свое отражение в третьем разделе баланса «капитал и резервы»;

- иные приложения отражают информацию, нераскрытую в вышеназванных отчетных формах и приложениях к ним.

Бухгалтерский баланс это способ экономической группировки активов организации, обязательств и источников финансирования деятельности организации в денежной оценки на определенную дату.

Бухгалтерские счета – вариант отражения всех изменений, которым подтверждены хозяйственные средства и источники их формирования за отчетный период под влиянием хозяйственных операций [29, с. 315]. Они накапливают информацию о фактах хозяйственной жизни, открываются по каждой статье баланса и предназначены для учета однородных видов средств и их источников.

Деление баланса на две части- актив и пассив - предопределяет такое же деление счетов. Для учета имущества, которое показывается в активной части баланса открываются активные счета [21, с. 55]. Для учета собственного капитала и обязательств предприятия, которые находят свое

отражение в пассивной части баланса, открываются пассивные счета (рисунок 1.2).

Счет

Активный (отражают изменния активных счетов )

Пассивный (отражают изменения пассивных счетов)

Активно- пассивный (отражают учет расчетов)

Рисунок 1.2 - Виды счетов

Порядок записей на активных счетах следующий: начальный баланс (начальный баланс) и увеличение средств отражаются на дебете; снижение стоимости экономических активов отражается на кредите.

На пассивных счетах вводятся противоположные записи, т. е. в кредит записывается начальный остаток (начальный остаток) и увеличение стоимости источников средств; дебет отражает снижение стоимости источников средств предприятия.

В конце каждого месяца рассчитывается оборот и отображается итоговый баланс [26, с. 45].

В активно-пассивных счетах, в зависимости от бизнес-транзакции, сальдо может быть, как дебетовым, так и кредитовым.

Кроме классификации счетов на активные и пассивные (классификация по отношению к балансу) счета делятся в зависимости от объема информации (рисунок 1.3).

Для более детального контроля за движением объектов учета на предприятиях в теории учета предусмотрены синтетические и аналитические

счета, первые из которых – обобщают, вторые – детализируют показатели хозяйственной деятельности предприятия (рисунок 1.3).

Счет

Синтетический (отражают учет группы однородных активов или их источников)

Аналитический

(отражают учет средств одного конкретного типа)

Рисунок 1.3 - Классификация счетов в зависимости от объема информации

Между синтетическим и относящимися к нему аналитическими счетами существует непрерывная взаимосвязь. Она состоит в том, что итоги оборотов и сальдо по аналитическим счетам должны быть равны обороту и сальдо объединяющего их синтетического счета. Для получения сводных данных по счетам бухгалтерского учета и проверки тождественности синтетического и аналитического учета необходимо обобщить данные бухгалтерского учета. Такое обобщение обычно проводится в конце месяца путем составления оборотных ведомостей по синтетическим и аналитическим счетам [25, с. 57].

Для непосредственного управления экономическими активами и их источниками, движения их конкретных видов, стоимости запасов и анализа доходов, прибыли и налогообложения субсчета играют незаменимую роль.

Обеспечивая учет всех хозяйственных операций система счетов предоставляет управленческую информацию с различной степенью детализации, т. е. сводную или подробную [27, с. 362].

Классификация бухгалтерских балансов может быть представлена по следующим признакам на рисунке 1.4.

По периодичности составления:

Месячные Квартальные Полугодовые Годовы

Балансы за 9 месяцев

По характеристике отображаемой информации:

Средние Свернутые

По времени составления:

Вступительные Текущие Санируемые Объединительные Разделительные Ликвидационные

По объему информации:

Единичные Сводные Консолидированные

По характеру деятельности:

Основной деятельности

Неосновной

По способу очистки:

Балансы- брутто\Балансы- нетто

По источникам информации:

Классификация балансов

По форме собственности:

Государственных организаций

Кооперативных

деятельности

По целям составления:

Пробные Окончательные Отчетные Прогнозные

Инвентраные Книжные Генеральные

По форме отражения информации:

Статические Динамические

организаций Частных Смешанных Совместных

Общественных органиаций

Рисунок 1.4 - Классификация балансов

Пункт 10 ПБУ 4/99 устанавливает «годовую отчетность организации». По каждому числовому показателю финансовой отчетности (за исключением отчета за первый отчетный период)должны быть представлены сведения за два аналогичных периода.

Организация сама должна принять решение об уровне детализации, но по группам статей отчетности, с учетом требований пункта 11 ПБУ 4/99

«счета организации» [11].

В отечественной литературе рядом авторов выделены следующие функции баланса (рисунок 1.5).

основная форма отчетности

контрольная

база финансово- хозяйственной организации

Функции баланса

Рисунок 1.5 - Функции баланса

Основным (а в некоторых случаях и единственным) источником информации об экономической и финансовой деятельности компании является опубликованная финансовая отчетность. Корпоративная отчетность в условиях рыночной экономики основана на обобщении финансового учета и представляет собой информационную базу, которая связывает компанию с компанией и старшим членом - пользователями информации о компании.

Финансовая отчетность согласно приказу Министерства финансов России от 02.07.2010 № 66н (в ред. от 06.04.2015 г.) «О формах бухгалтерской отчетности организаций» включает в себя перечень утвержденного набора форм:

- бухгалтерский баланс (см. приложение А, Б, В);

- отчет о финансовых результатах (см. приложение Г, Д, Е);

- приложение к бухгалтерскому балансу и отчету о финансовых результатах, которые включают: отчет об изменениях капитала; отчет о движении денежных средств; отчет о целевом использовании средств; пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

В каждой из форм содержатся данные, которые являются информационной базой для анализа финансово-хозяйственной деятельности организации [7].

Финансовая отчетность должна быть подготовлена в течение 90 дней, но не ранее чем через 60 дней после окончания года. Конкретным днем представления финансовых ведомостей является дата их отправки или фактическая передача.

ПБУ прописан общий подход к составлению бухгалтерской отчетности, в котором выделяются следующие моменты:

бухгалтерская отчетность должна быть достоверной и полной, должна составляться по нормам действующего законодательства (п. 6 ПБУ);

бухгалтерская отчетность должна быть достоверной и полной, должна составляться по нормам действующего законодательства (п. 6 ПБУ);

она заполняется на русском языке (п. 15 ПБУ) и с указанием сумм в рублях (п. 16 ПБУ);

она заполняется на русском языке (п. 15 ПБУ) и с указанием сумм в рублях (п. 16 ПБУ);

по предприятиям с филиалами формируется единая (общая) отчетность (п. 8 ПБУ);

по предприятиям с филиалами формируется единая (общая) отчетность (п. 8 ПБУ);

данные за отчетный год должны быть взаимосвязаны с предшествующими периодами (п. 33 ПБУ);

данные за отчетный год должны быть взаимосвязаны с предшествующими периодами (п. 33 ПБУ);

выделение информации, отражаемой в отчетности, определяет принцип существенности (п. 25 ПБУ);

выделение информации, отражаемой в отчетности, определяет принцип существенности (п. 25 ПБУ);

отчетный период — календарный год (п. 13 ПБУ);

отчетный период — календарный год (п. 13 ПБУ);

возможно составление промежуточной отчетности (пп. 48–52 ПБУ) помесячно или поквартально нарастающим итогом с 2 обязательными формами (бухгалтерского баланса и отчет о финансовых результатах) не позднее 30 дней после окончания периода;

возможно составление промежуточной отчетности (пп. 48–52 ПБУ) помесячно или поквартально нарастающим итогом с 2 обязательными формами (бухгалтерского баланса и отчет о финансовых результатах) не позднее 30 дней после окончания периода;

бухгалтерская отчетность является открытой для доступа заинтересованного круга лиц (п. 42 ПБУ);

бухгалтерская отчетность является открытой для доступа заинтересованного круга лиц (п. 42 ПБУ);

активы и пассивы бухгалтерский баланса делятся на краткосрочные (до 1 года) и долгосрочные (более 1 года) (п. 19 ПБУ);

активы и пассивы бухгалтерский баланса делятся на краткосрочные (до 1 года) и долгосрочные (более 1 года) (п. 19 ПБУ);

учетные данные следует подтвердить проведенной инвентаризацией имущества и обязательств (п. 38 ПБУ);

учетные данные следует подтвердить проведенной инвентаризацией имущества и обязательств (п. 38 ПБУ);

зачет между статьями актива и пассива, прибыли и убытков не проводится, кроме случаев, прописанных в ПБУ 4/99 (п. 34 ПБУ);

зачет между статьями актива и пассива, прибыли и убытков не проводится, кроме случаев, прописанных в ПБУ 4/99 (п. 34 ПБУ);

показатели необходимо отразить по нетто (чистой) стоимости (п.

показатели необходимо отразить по нетто (чистой) стоимости (п.

35 ПБУ 4/99) [11].

Финансовая отчетность является главным источником информации о деятельности организации, тщательное изучение которой раскрывает причины достигнутых успехов, а также недостатков и проблем в работе организации, помогает определить пути совершенствования ее деятельности. Учитывая, что бухгалтерская отчетность организации является важнейшим источником информации для анализа ее деятельности, а анализ финансового состояния или его отдельные компоненты имеют наибольшее значение для внутренних и внешних пользователей, то проблема ее использования как информационной основы анализа финансового состояния

субъектов хозяйствования представляется актуальной для исследования.

Завершающим этапом учетного процесса предприятия любой организационно-правовой формы и формы собственности является бухгалтерская отчетность, в составе которой - бухгалтерский баланс. Действующий в настоящее время бухгалтерский баланс представляет собой две вертикально расположенные таблицы: первая содержит итоговую информацию обо всех активах организации, вторая – обо всех пассивах. Правильно составленным считается такой баланс, в котором итоги по активу и пассиву равны между собой, и эти итоги в теории бухгалтерского учета носят название валюты баланса.

Активы и обязательства в бухгалтерском балансе представляются с подразделением на долгосрочные, иными словами внеоборотные, и краткосрочные, т.е. оборотные (рисунок 1.6).

Актив

I - Внеоборотные активы

II - Оборотные активы

Бухгалтерский баланс

Пассив

III - Капитал и

резервы

- - Долгосрочные обязательства

- - Краткосрочные обязательства

Рисунок 1.6 - Схема бухгалтерского баланса

Из данной структуры вытекает основное балансовое уравнение: Активы = Собственный капитал + Обязательства

Основным элементом баланса является балансовая статья [19, с. 63].

Каждая строка (статья) баланса имеет свой собственный порядковый номер, что позволяет легче найти ее, а также ссылки на отдельные статьи.

Балансовые статьи сгруппированы в группы и группы по разделам. Объединение балансовых статей в группы или разделы происходит на основе их экономического содержания. Статьи в активе отражают хозяйственные средства в зависимости от стадии их кругооборота и степени ликвидности (подвижности). По отношению к активу баланса, статьи пассива формируются как обязательства, группируются и располагаются по возрастанию степени срочности погашения обязательств.

Статьи актива и пассивов приведены в следующих разделах:

- Актив баланса, который содержит в себе информацию о ресурсах организации. Данный раздел, в свою очередь, состоит из двух частей:

Внеоборотные активы; Оборотные активы.

- Источники формирования актива баланса раскрывает суть источников формирования ресурсов организации. Источники формирования актива, в свою очередь, содержит в себе следующие составляющие:

Капитал и Резервы; Долгосрочные обязательства;

Краткосрочные обязательства [32].

Итоги источников формирования актива и актива бухгалтерского баланса всегда должны быть одинаковыми.

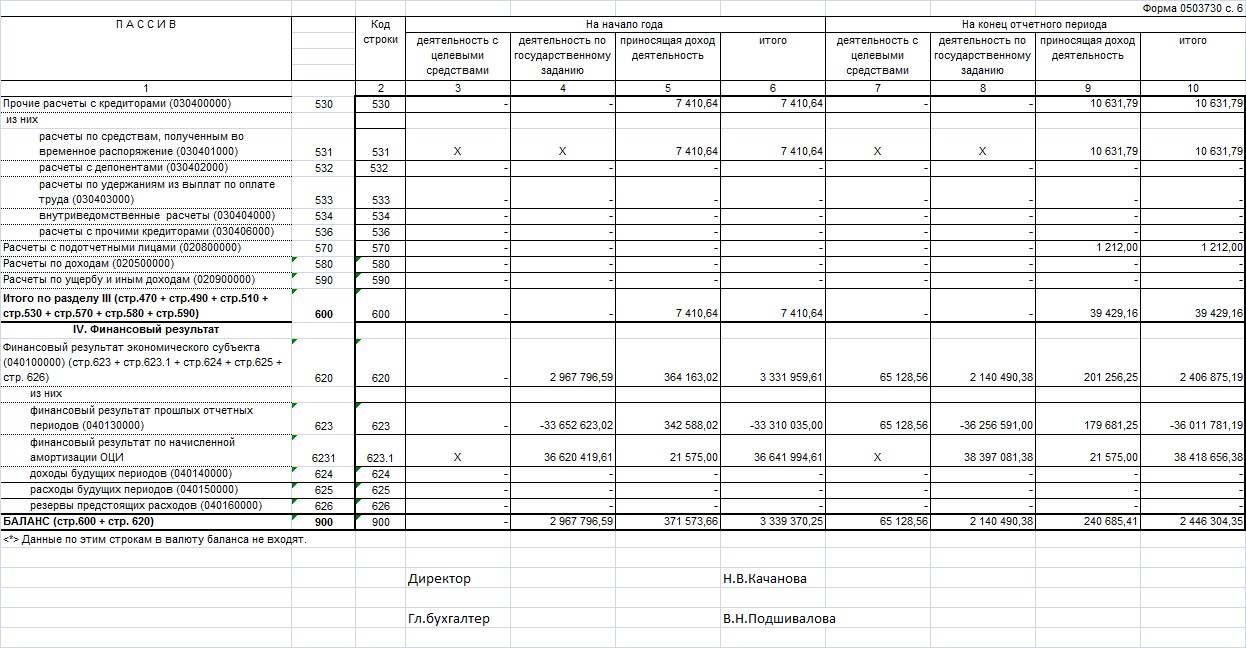

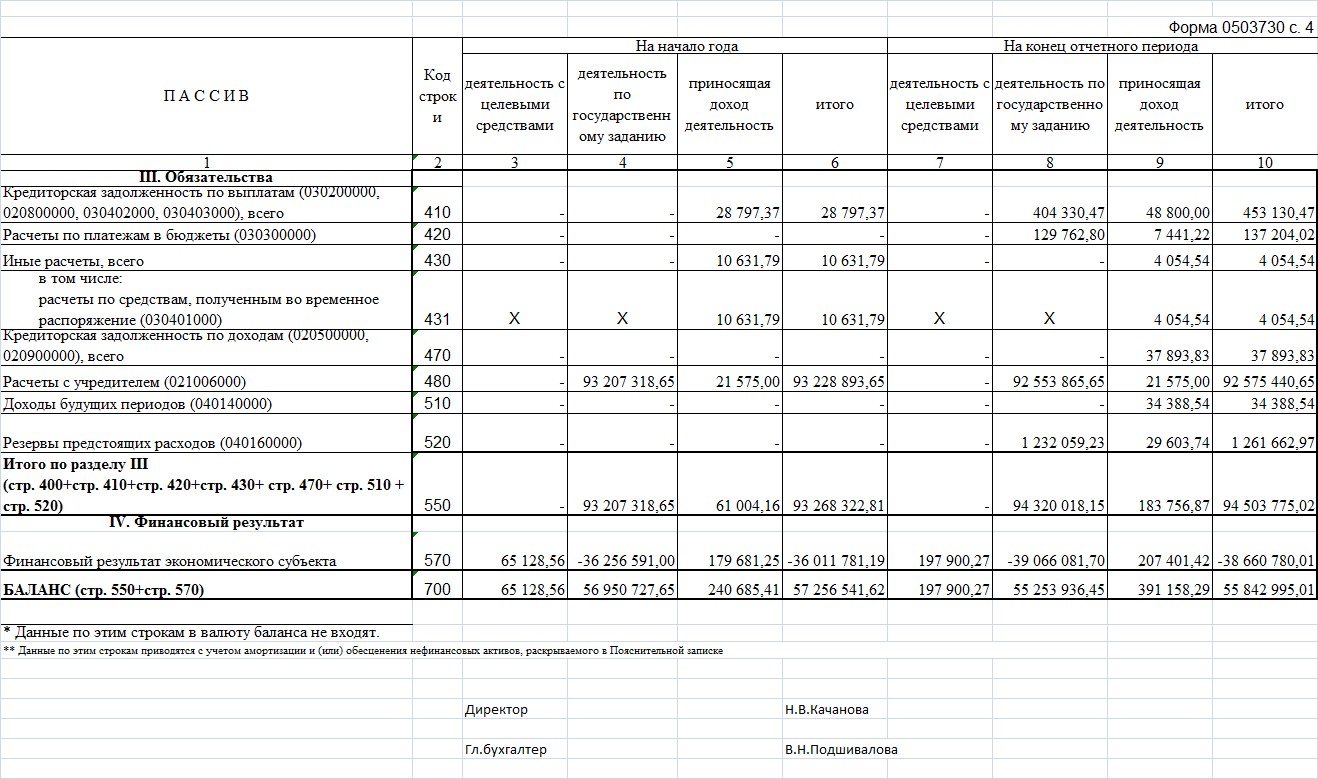

Стоит отметить, что перечень разделов баланса бюджетных и автономных учреждений несколько отличается от коммерческих организаций, и полностью соответствует разделам Плана счетов бухгалтерского учета Инструкции № 157н.

Баланс государственного (муниципального) учреждения формируется учреждением, осуществляющим ведение бухгалтерского учета по состоянию на 1 января года, следующего за отчетным.

Показатели отражаются в балансе в разрезе:

видов финансового обеспечения деятельности учреждения:

- субсидий на иные цели и на цели осуществления капитальных вложений (графы 3, 7);

- субсидий на выполнение государственного (муниципального) задания (графы 4, 8);

- собственных доходов учреждения, в том числе доходов от оказания услуг (работ), средств по обязательному медицинскому страхованию, средств во временном распоряжении (графы 5, 9);

показателей на начало года (графы 3, 4, 5), на конец отчетного периода (графы 7, 8, 9) и итоговых показателей на начало и конец отчетного периода (графы 6 (сумма граф 3, 4, 5) и 10 (сумма граф 7, 8, 9)).

В графах «На начало года» показываются данные о стоимости активов, обязательств, финансовом результате на начало года, которые должны соответствовать данным граф «На конец отчетного периода» предыдущего года с учетом на начало отчетного года данных по реорганизации (в случае ее проведения) или изменения типа учреждения в целях создания бюджетного (автономного) учреждения, а также иных данных (исправление ошибок прошлых отчетных периодов, внедрение федеральных стандартов бухгалтерского учета для организаций государственного сектора, иные причины), изменивших показатели вступительного баланса в установленных законодательством Российской Федерации случаях.

В графах «На конец отчетного периода» показываются данные о стоимости активов и обязательств, финансовом результате на 1 января года, следующего за отчетным, с учетом проведенных 31 декабря при завершении финансового года заключительных оборотов по счетам бухгалтерского учета [14].

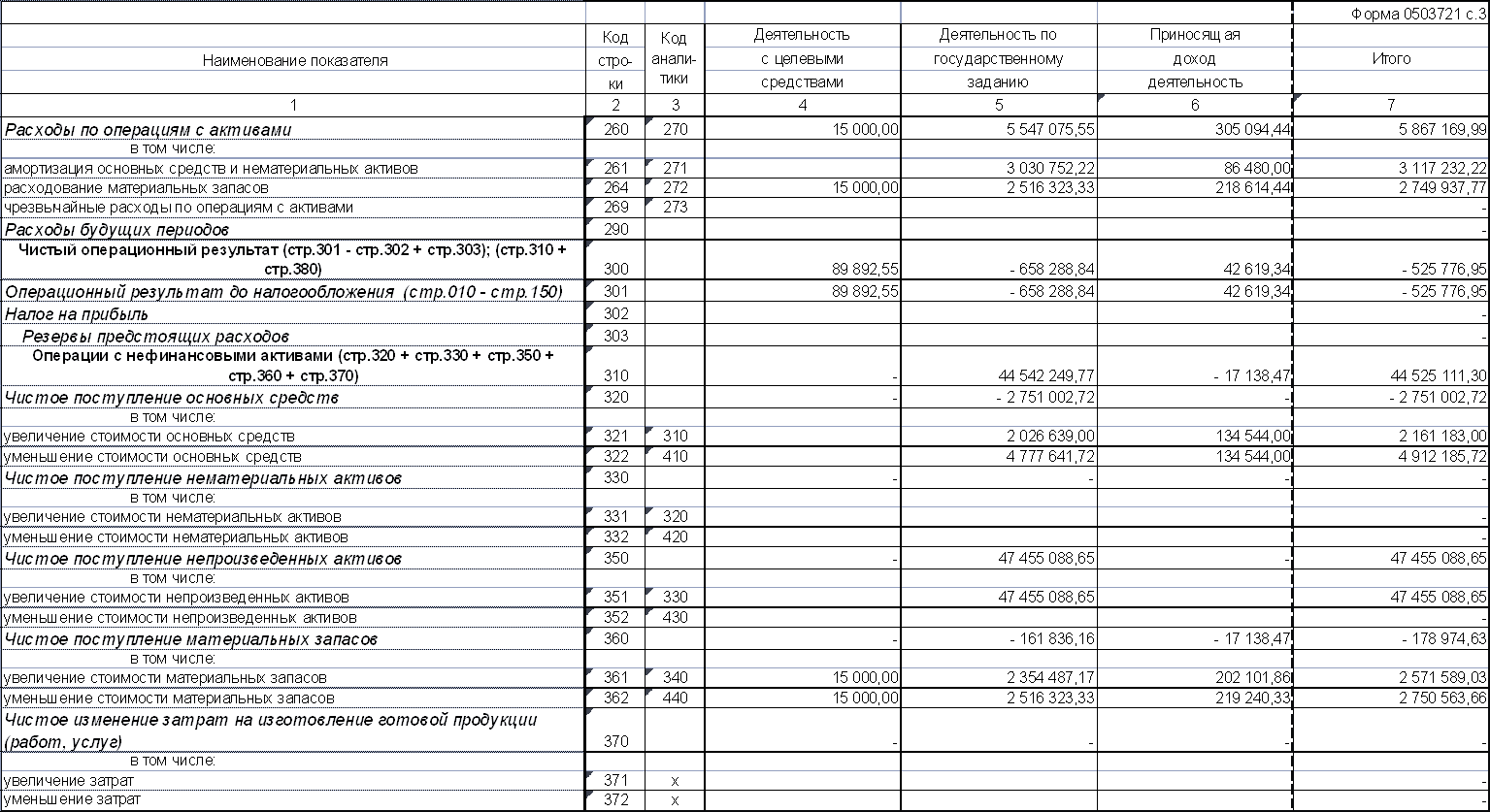

В разделе I «Нефинансовые активы» отражаются показатели наличия основных средств, нематериальных активов учреждения и начисленной амортизации по ним в разрезе недвижимого, особо ценного движимого, иного движимого имущества и имущества - предметов лизинга, а также непроизведенных активов, материальных запасов и вложений в нефинансовые активы по соответствующим счетам бухгалтерского учета.

В разделе II «Финансовые активы» и III «Обязательства» отражаются показатели наличия финансовых активов (денежные средства, финансовые вложения, расчеты с дебиторами) и обязательств учреждения (расчеты с кредиторами) в разрезе соответствующих счетов бухгалтерского учета.

В разделе IV «Финансовый результат» отражаются показатели финансового результата деятельности учреждения, в том числе финансовый результат прошлых отчетных периодов, доходы и расходы будущих периодов.

Главная цель баланса –дать фактическую информацию для анализа и оценки финансового состояния организации, ее финансовой стабильности, в особенности, для определения динамики, состава и структуры источников формирования экономических ресурсов и их рационального размещения, ликвидность оборотных средств и платежеспособности, финансовой автономии или финансовой независимости, прогнозировать финансовое состояние и банкротство.

Бухгалтерский баланс занимает ведущее место в научной концепции бухгалтерского учета и считается наиболее универсальной формой финансовой отчетности.

В соответствии с Федеральным законом «О бухгалтерском учете»

№402-ФЗ одной из основных задач бухгалтерского учета является формирование полной информации о деятельности организации и ее имущественном положении для внутренних и внешних пользователей [7]. В связи с этим считается, что чем больше информации, тем лучше. Однако в погоне за количеством цель его представления – полезность - может быть утрачена. Поэтому приоритетной задачей является получение четкой и актуальной информации без изменения детализации, сложности и глубины показателей отчетности. В то же время, в целях сокращения балансовых данных и более рациональной структуры отчетных таблиц, а также устранения вероятности неточных оценок отчетных показателей, особое внимание следует уделить статьям «прочее» [11].

Разделы балансовых активов составляются путем увеличения ликвидности и обязательств – путем консолидации источников.

Признание и учет баланса размера собственного и заемного капитала должны дать собственникам контроль над ожидаемым увеличением капитала.

По оценкам, каждая из сторон финансовой организации может иметь доступ к капиталу только в том случае, если надлежащим образом установлена основа стоимости капитала.

Достижение баланса между экономическими интересами заинтересованных сторон, оценка паритета экономических выгод, фиксация цены на привлечение капитала в организации и формирование в связи с этим минимальной ставки активов и продаж на основе характеристик обязательств и собственного капитала в бухгалтерском балансе.

Система показателей для бухгалтерского баланса в финансовой отчетности основана на принципе сохранения (поддержания) и увеличения финансового капитала, основанном на разделении трех основных элементов баланса: активов, пассивов и собственного капитала [7].

Формированию годового баланса предшествует совокупность необходимых учетных работ, состоящих из нескольких этапов, представленных на рисунке 1.7.

Проведение ежегодной инвентаризаци и перед составлением годового бухгалтерского баланса

Формирование оборотных ведомостей или Главной книги при журнально- ордерной форме счетоводства

Изучение особенностей формирования показателей баланса

Формирование статей бухгалтерского баланса

Рисунок 1.7 - Этапы составления бухгалтерского баланса

Для обеспечения достоверности данных бухгалтерского учета и отчетности предприятия обязаны провести инвентаризацию имущества и обязательств, в ходе которой проверяется и документируется их наличие, состояние и оценка.

Балансовый отчет включает данные чистой оценки, то есть за вычетом контрольных значений, которые должны быть указаны в примечаниях к

балансовому отчету и отчету о прибылях и убытках. Поэтому в балансовых данных по нематериальным активам основные средства показываются по остаточной стоимости.

В пояснительной записке к финансовой отчетности представлена дополнительная информация: изменения основных средств, запасов, доходов и расходов, событий после отчетной даты и условных фактов хозяйственной деятельности и др.

Рекомендуется включить информацию о соответствующих данных в пояснительную записку в отдельных разделах. В настоящем примечании раскрываются показатели статей, по которым в балансе и отчете о прибылях и убытках отражаются прочие активы, прочие должники и кредиторы, прочие обязательства, отдельные виды прибылей и убытков в случае их существенности. В пояснительной записке следует дать краткую характеристику деятельности предприятия по ее видам (текущей, инвестиционной и финансовой).

Целесообразно включить в пояснительную записку данных о динамике финансово-экономических показателей предприятия за ряд лет, описаний будущих капитальных вложений, инновационных и экономических мероприятий и другой информации, интересующей возможных пользователей бухгалтерской отчетности.

При проведении инвентаризации организациям необходимо руководствоваться Положением «О бухгалтерском учете и финансовой отчетности в Российской Федерации», утвержденным приказом Министерства финансов Российской Федерации. Количество инвентаризаций в отчетном году, порядок, сроки их проведения, а также состав инвентаризуемого имущества и обязательств определяет руководитель организации, кроме случаев, когда в соответствии с Федеральным законом «О бухгалтерском учете» проведение инвентаризации является обязательным [7].

В современных условиях каждой функционирующей организации необходима оценка ее финансового положения. Полная и достоверная информация о финансовом состоянии организации, отражаемая в ее бухгалтерском учете, необходима и как основание для принятия внутренних управленческих решений, и как средство коммуникации с потенциальными инвесторами. Главный источник для оценки финансового положения и ситуации организации - это баланс [36, с. 81].

По данным актива баланса можно делать определенные выводы о состоянии имущества организации, его структуре и изменениях в динамике. Например, уменьшение дебиторской задолженности из года в год выступает хорошим признаком, а ее рост относительно предыдущих периодов может свидетельствовать о проблемах с платежеспособностью покупателей и заказчиков. Однако если увеличение дебиторской задолженности связано с ростом продаж, т.е. рост выручки был обеспечен увеличением срока, предоставляемого покупателям товарного кредита, то такая статья может не считаться проблемной. Постоянно высокий показатель в строке «Денежные средства и денежные эквиваленты» может говорить о стабильности предприятия, но деньги важно оценивать в связке с кредиторской задолженностью, ведь в любой момент может потребоваться перевести их в бюджет или на счет другого предприятия. Также большая сумма денежных средств может свидетельствовать о неэффективном управлении ими. Деньги должны работать и приносить определенный доход, а не обесцениваться на счетах организации [39, с. 63].

Пассив баланса состоит из собственных источников средств и заемных (долгосрочных и краткосрочных). Ситуация, когда собственные источники преобладают над заемными, а долгосрочные обязательства превышают краткосрочные говорит о стабильном финансовом положении организации. А вот значительную величину краткосрочной задолженности и ее рост в динамике необходимо устранять, так как к этим обязательствам относятся,

долги по зарплате, налогам и взносам, просрочка по которым может привести к дополнительным финансовым потерям. Но иногда рост задолженности перед поставщиками может говорить не только о задержке платежей, но и о наличии договоренностей на увеличение времени отсрочки в результате сохранения объемов закупок, оплаты в срок, наличии хороших взаимоотношений с партнерами.

Некоторое ученые и специалисты полагают, что основными критериями оценки финансового состояния организации по-прежнему являются платежеспособность и ликвидность. Анализ платежеспособности и ликвидности предприятия проводится с помощью коэффициентов, затем значения коэффициентов сравниваются с рекомендуемыми и делаются конкретные выводы и предложения в отношении платежеспособности, ликвидности и финансового состояния предприятия в целом.

Коэффициент абсолютной ликвидности (К ал) рассчитывается по формуле (1).

, (1)

, (1)

где ДС – денежные средства, руб.;

КО – краткосрочные обязательства, руб.

Данный коэффициент показывает, какая часть текущих обязательств может быть погашена в ближайшее на момент составления бухгалтерского баланса время. Нормативное значение данного показателя в российских условиях – 0,5.

Коэффициент текущей ликвидности (К тл) определяется по формуле

(2).

, (2)

, (2)

где ОА – оборотные активы, руб.;

КО – краткосрочные обязательства, руб.

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая сколько рублей текущих активов приходится на 1 рубль текущих обязательств. Нормальное значение данного коэффициента – 2.

Комплексный анализ деятельности на основе системы показателей ликвидности и платежеспособности дает возможность всесторонне охарактеризовать потребность в денежных средствах и спрогнозировать финансовую стратегию в условиях существующей экономической нестабильности [41].

Но помимо платежеспособности и ликвидности важно дать оценку финансовой стабильности организации. В то же время финансовое состояние предприятия может быть устойчивым, нестабильным и кризисным. Устойчивое финансовое положение характеризуется способностью функционировать и развиваться, сохранить равновесие активов и пассивов в изменении внешней и внутренней окружающей среды, которая обеспечивает платежеспособность и инвестиционную привлекательность предприятия.

Для обеспечения стабильности своей деятельности предприятие должно иметь довольно гибкую структуру капитала и предоставить непрерывный избыток дохода по отношению к расходам. Кризисное состояние означает, что предприятие осуществляет свою деятельность с нарушениями платежеспособности, но в то же время возможность поддержания баланса остается, если запасы и расходы сформированы за счет собственных оборотных активов и также долгосрочных или краткосрочных заемных средств [18, с. 228].

Чрезвычайно трудно переоценить ценность баланса. В этой форме отчетности каждого предприятия находит отражение информация, необходимая широкому спектру пользователей бухгалтерской отчетности. В то же время каждый пользователь преследует собственные интересы,

рассматривает и анализирует баланс согласно целям и информационным потребностям, важным для него.

Владельцы интересуются информацией о доходности капитала, о финансовой стабильности организации, об успехе реализованной финансовой стратегии. Для получения соответствующей информации с помощью баланса собственники рассчитывают показатели деловой активности, определяют структуру капитала, рациональность его использования, осуществляют поиск возможностей мобилизации внутренних ресурсов [59].

Рабочие и их представители интересуются определением стабильности и доходностью организации как работодателя, потому что интерес этой группы пользователей состоит в получении зарплаты в установленный срок и полностью, и также быть уверенным, что организация будет осуществлять деятельность непрерывно и ей не грозит ликвидация. С этой целью рабочие оценивают финансовую стабильность предприятия и индикаторы доходности.

Поставщики и подрядчики, которые сотрудничают с организацией или планируют подписать контракт с ним, выявляют, в первую очередь, платежеспособность организации в целях оценки соблюдения им условий контракта, а именно, будет ли она в состоянии осуществить платеж за полученные товары, выполненные работы, предоставленные услуги вовремя и в необходимом размере [57].

Кредиторы заинтересованы в том, чтобы снизить свои риски и определить возможность своевременного возврата организацией как должником предоставленных ей во временное пользование средств и уплаты процентов за их использование. В этом отношении они посредством данных баланса выполняют анализ ликвидности и платежеспособность организации.

Также, показатели платежеспособности и конкурентоспособности организации, оцениваются покупателями и заказчиками, с целью определения перспективы дальнейшего ее функционирования на рынке.

Менеджеры используют данные баланса для управления организацией, составления бизнес-планов и прогнозов.

Инвесторы интересуются оценкой целесообразности внедрения своих инвестиций в данное предприятие, соответственно, они внимательным образом интересуются объемом имущества и источниками его финансирования. На основании этого они делают выводы о возможности стабильного получения прибыли от вложений в данное предприятие, а вместе с тем и получения дивидендов.

Налоговые органы и органы государственного управления используют данные, которые содержатся в балансе с целью осуществления контроля за деятельностью предприятия.

Общественность же в целом имеет возможность получения информации о деятельности данной организации, примерной оценке ее благосостояния, диапазоне сферы деловой активности для определения возможного ее вклада в развитие общества [58, с. 232].

Для того чтобы баланс мог быть информативным, а содержащаяся в нем информация могла удовлетворять потребности всех групп пользователей финансовой отчетности, информация о финансовом положении хозяйствующего субъекта должна публиковаться в полном соответствии с согласованной структурой и принципами подготовки финансовой отчетности. А состав и форма баланса сделают его очень своевременным документом.

Подводя итог вышеизложенному, отметим, что роль бухгалтерского баланса в анализе финансового состояния предприятия по-прежнему возрастает, что связано с растущими требованиями к надежности раскрываемой в нем информации и значением этой информации для принятия качественных и верных управленческих решений, которые являются, на наш взгляд, залогом привлекательности предприятия, его конкурентоспособности на российском и мировом рынках.

Государственное бюджетное профессиональное образовательное учреждение Воронежской области «Борисоглебский технолого- экономический техникум» (сокращенное наименование ГБПОУ ВО «БТЭТ») является юридическим лицом, имеет гербовую печать, штампы и осуществляет свою деятельность в соответствии с законодательством Российской Федерации, нормативными правовыми актами Воронежской области и Уставом, утвержденным приказом департамента образования, науки и молодежной политики Воронежской области от 17.06.2011 г. №583. Техникум подчиняется Департаменту образования, науки и молодежной политики Воронежской области, который является органом исполнительной власти, выполняющим в отношении техникума функции и полномочия учредителя.

Местонахождение учреждения (юридический и почтовый адрес): 397160, Воронежская область, г. Борисоглебск, ул. Советская, 15/Ленинская, 86.

В своей деятельности ГБПОУ ВО «БТЭТ» руководствуется Конституцией Российской Федерации, международными договорами Российской Федерации, федеральными конституционными законами, федеральными законами, иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами Воронежской области, муниципальными правовыми актами муниципального образования г. Борисоглебск и Уставом [13].

Имущество техникума является государственной собственностью Воронежской области и закреплено за ним на праве оперативного управления.

Ведение бухгалтерского учета в техникуме осуществляется его бухгалтерией. Бухгалтерия осуществляет свою деятельность на основании положения о бухгалтерии, штат бухгалтерии состоит из трех должностей.

Техникуму открыты лицевые счета в департаменте финансов Воронежской области №№ 20855Р99710; 21855Р99710.

В соответствии с уставом ГБПОУ ВО «БТЭТ» осуществляет целевую деятельность по подготовке квалифицированных рабочих и специалистов. Уставом предусмотрена деятельность по оказанию платных услуг:

- программа профессиональной подготовки (курсы): 16199 Оператор ЭВМ, 20336 Бухгалтер, 19756 Электрогазосварщик, 16437 Парикмахер, 19149 Токарь, 16675 Повар;

- платное обучение;

- сдача помещений в аренду;

- оказание платных медицинских услуг;

- буфет.

Численность персонала учреждения по штатному расписанию на 01.01.2020 г. – 109 человек. Организационная структура управления техникумом представлена в приложении Ж.

ГБПОУ ВО «БТЭТ» вправе от своего имени приобретать и осуществлять гражданские права и выполнять гражданские обязанности, быть истцом и ответчиком в суде.

ГБПОУ ВО «БТЭТ» обладает на праве оперативного управления обособленным имуществом, находящимся в собственности муниципального образования г. Борисоглебск. Техникум отвечает по своим обязательствам всем находящимся у него имуществом, в том числе приобретенным за счет доходов, полученных от приносящей доход деятельности. Исключение составляет особо ценное движимое имущество, закрепленное за ГБПОУ ВО

«БТЭТ» собственником этого имущества или приобретенное за счет средств, выделенных собственником его имущества, а также недвижимое имущество

независимо от того, по каким основаниям оно поступило в оперативное управление ГБПОУ ВО «БТЭТ» и за счет каких средств оно приобретено.

По обязательствам ГБПОУ ВО «БТЭТ», связанным с причинением вреда гражданам, при недостаточности имущества ГБПОУ ВО «БТЭТ», на которое в соответствии может быть обращено взыскание, субсидиарную ответственность несет собственник имущества ГБПОУ ВО «БТЭТ».

Техникумом в 2018 г. приняты и исполнены обязательства в сумме утвержденных плановых назначений.

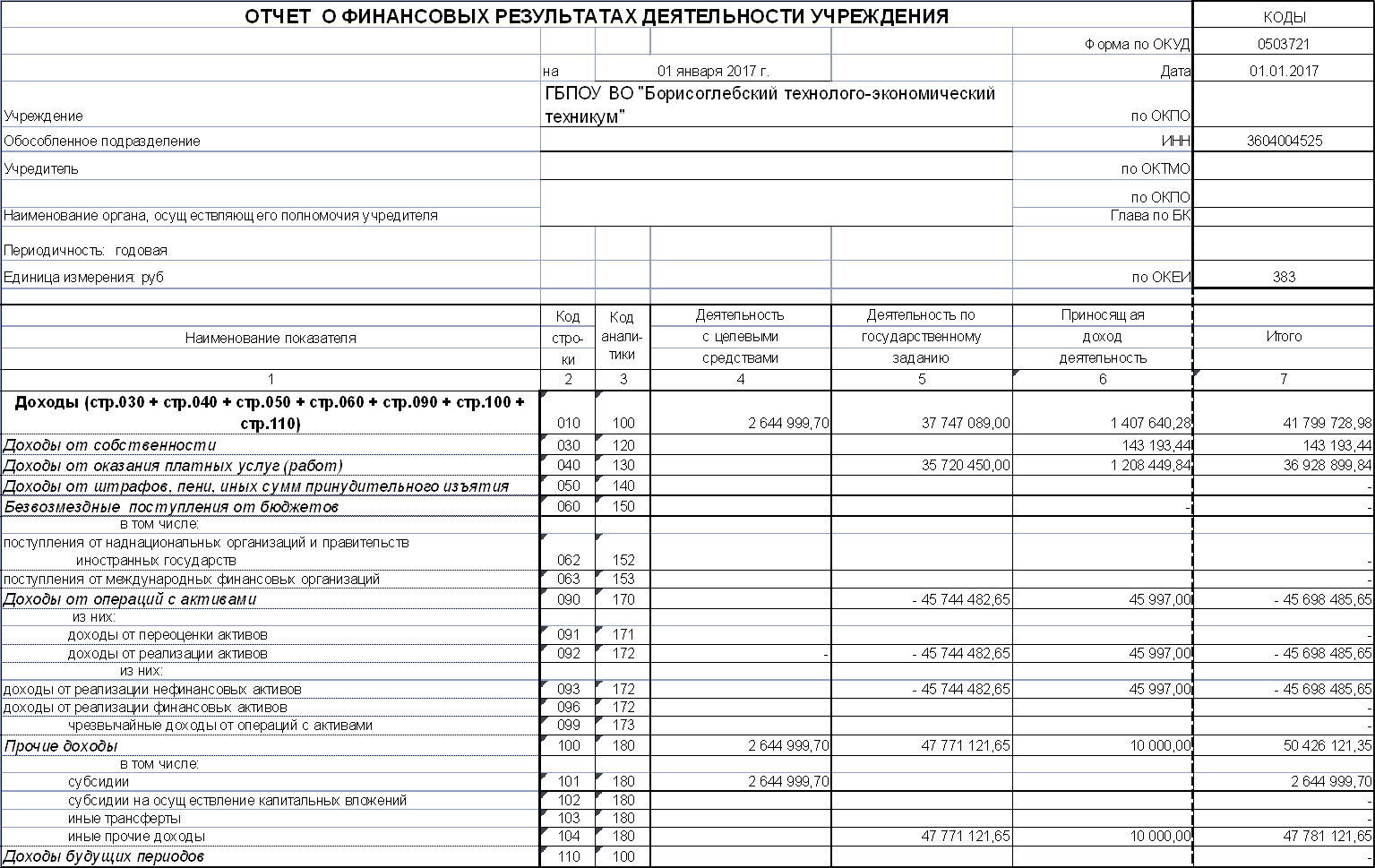

Втаблице 2.1 представлены основные экономические показатели деятельности ГБПОУ ВО «БТЭТ» за 2016-2018 гг. на основании приложений Г-Е.

Таблица 2.1 - Показатели деятельности ГБПОУ ВО «БТЭТ» за 2016-2018 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Темп роста, 2018 к 2016, % |

Темп роста, 2017 к 2016, % |

Темп роста, 2018 к 2017, % |

|

1. Доходы, всего, руб. |

41 799 728,98 |

36 213 930,93 |

44 200 648,65 |

105,7 |

86,6 |

122,1 |

|

- доходы от собственности |

143 193,44 |

126 159,21 |

72 688,20 |

50,8 |

88,1 |

57,6 |

|

- доходы от оказания платных услуг (работ) |

36 928 899,84 |

28 934 296,72 |

32 755 287,50 |

88,7 |

78,4 |

113,2 |

|

- доходы от операций с активами |

-45 698 485,65 |

- |

754 163,00 |

-1,7 |

0,0 |

0,0 |

|

- прочие доходы |

50 426 121,35 |

7 153 475,00 |

10 618 509,95 |

21,1 |

14,2 |

148,4 |

|

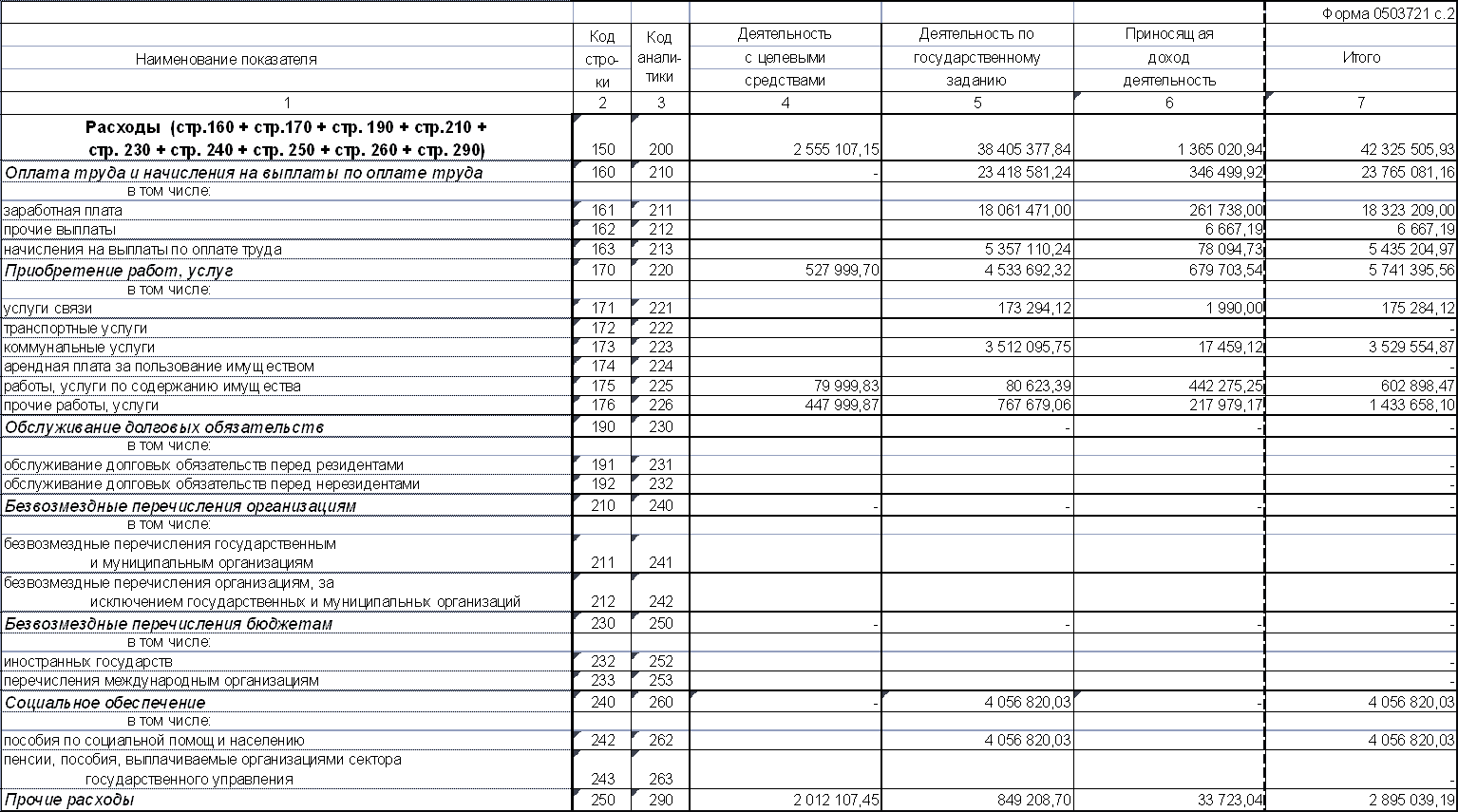

2. Расходы, руб. |

42 325 505,93 |

38 915 677,12 |

46 849 647,47 |

110,7 |

91,9 |

120,4 |

|

3. Чистый операционный результат, руб. |

-525 776,95 |

-2 701 746,19 |

-2 648 998,82 |

503,8 |

513,9 |

-98,0 |

|

4.Операции с нефинансовыми активами, руб. |

44 525 111,30 |

-2 493 748,38 |

-1 544 142,50 |

-3,47 |

-5,6 |

61,9 |

|

5. Операции с финансовыми |

-45 570 635,02 |

-189 853,02 |

651 183,22 |

-1,43 |

0,4 |

-343,0 |

|

активами, руб. |

Продолжение таблицы 2.1

|

6. Операции с обязательствами , руб. |

-519 746,77 |

18 144,81 |

1 756 039,54 |

337,9 |

-3,5 |

9677, 9 |

|

7. Операции с финансовыми активами и обязательствами , руб. |

-45 050 888,25 |

-207 997,83 |

-1 104 856,32 |

2,5 |

0,5 |

531,2 |

Как видно из таблицы 2.1 доходы ГБПОУ ВО «БТЭТ» в 2017 г. по сравнению с 2016 г. снизились на 13,4 %, составив 36 213 930,93 руб., а в

2018 г. по сравнению с 2017 г. - повысились на 22,1%, и составили 44 200

648,65 руб.

Одновременно с этим мы наблюдаем, что динамика расходов аналогична динамике доходов: в 2017 г. расходы уменьшились на 8,1 % по отношению к 2016 г., составив 38 915 677,12 руб., а в 2018 г. увеличились

относительно 2017 г. на 20,4 %.

За анализируемый период в структуре расходов учреждения отсутствуют расходы будущих периодов, что позволяет нам определить чистый операционный результат путем сопоставления доходов и расходов учреждения.

В 2017 г. чистый операционный результат увеличился по сравнению с 2016 г. на 2 175 969,24 руб., а в 2018 г. на 52 747,37 руб. сократился.

На величину чистого операционного результата также повлияли операции с нефинансовыми и финансовыми активами. Величина нефинансовых активов в 2017 г. сократилась на 94,4 % по отношению к 2016 г. что связано, в первую очередь, с постановкой в 2016 г. на балансовый учет земельного участка, ранее учитываемого на забалансовом счете 01, стоимость которого по кадастровым справкам составила 47 455 088,65 руб.

В 2017 и 2018 гг. величина нефинансовых активов формируется за счет чистого поступления основных средств и чистого поступления материальных

запасов, и результат операций по данному показателю составляет минус 2 493 748,38 руб. и минус 1 544 142,50 руб. соответственно.

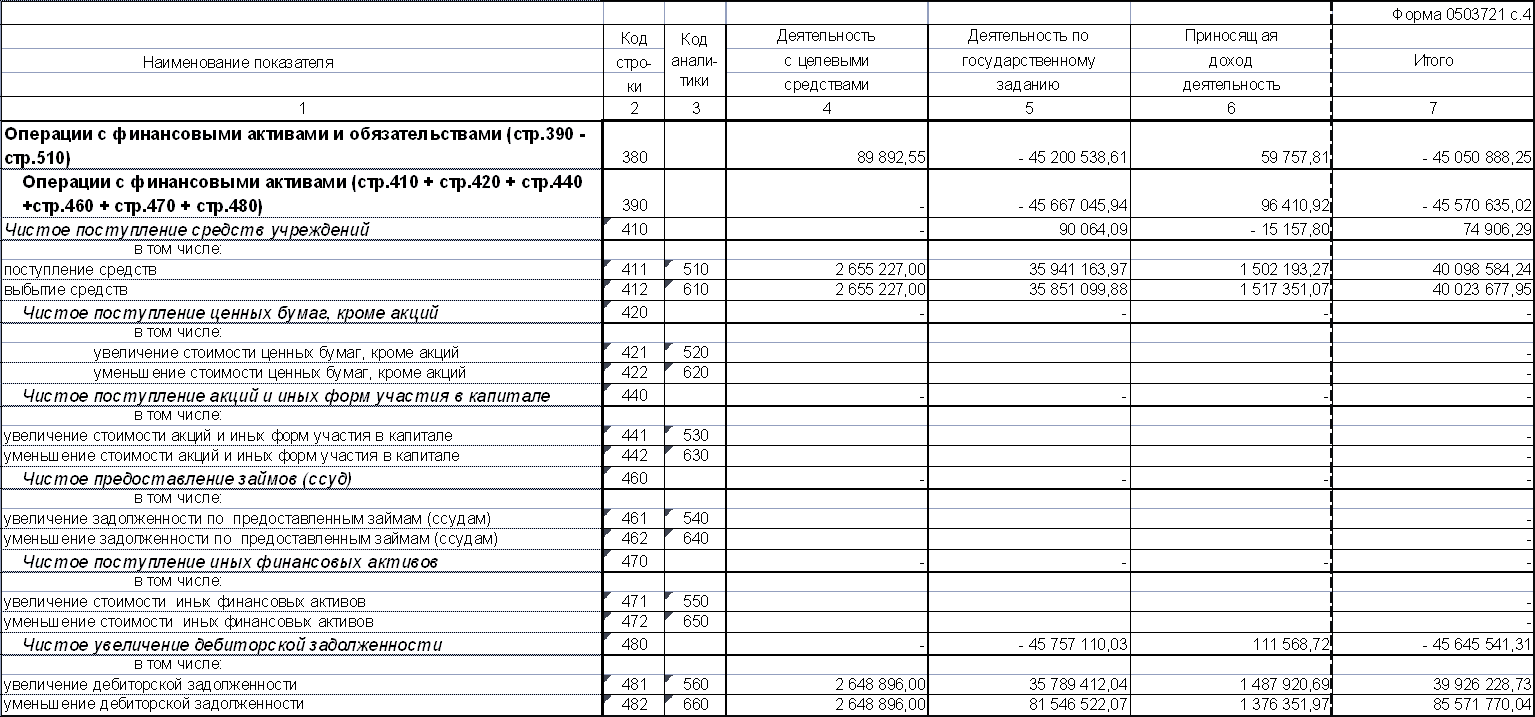

Показатель операции с финансовыми активами значительно снизился в 2017 г. по сравнению с 2016 г.

За счет сокращения дебиторской задолженности на протяжении исследуемого периода результат операций с финансовыми активами в 2017 г. значительно снизился по сравнению с 2016 г. и составил минус 189 853,02 руб., а в 2018 г. по сравнению с 2017 г. этот показатель увеличился и принял положительное значение, составив 651 183,22 руб.

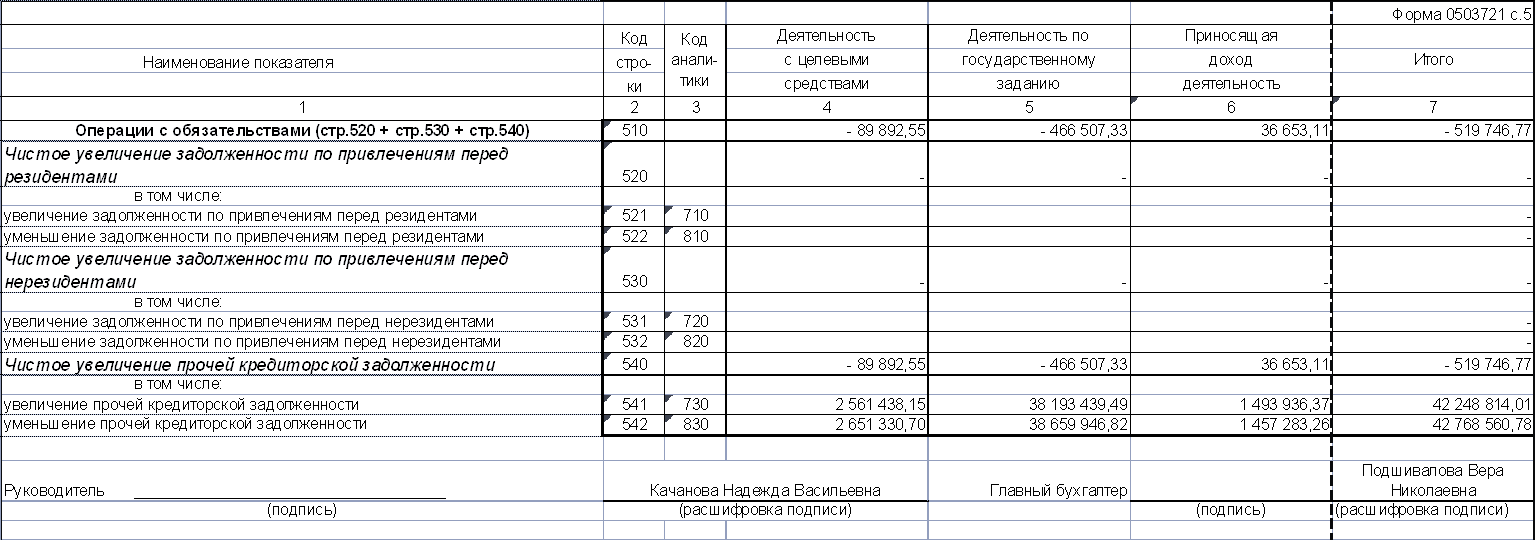

Одновременно с ростом операций с финансовыми активами растут операции по обязательствам и в 2018г. они составили 2 275 786,31 руб., что выше на 337,9 %, чем в 2016 г.

Таким образом, анализ основных показателей деятельности ГБПОУ ВО

«БТЭТ» показал, что темп роста расходов выше темпов роста доходов, что негативно влияет на деятельность учреждения.

Финансирование ГБПОУ ВО «БТЭТ» осуществляется из областного бюджета в соответствии с утвержденной сметой расходов и доходов.

В 2018 г. техникуму выделены субсидии на иные цели:

1) В рамках подпрограммы «Финансовое обеспечение деятельности областных государственных учреждений, подведомственных департаменту образования, науки и молодежной политики Воронежской области» государственной программы Воронежской области «Развитие образования» - 10 261 121,55руб.:

стипендия – 2 235 200,00 руб.;

пособия детям сиротам – 4 270 618,00 руб.;

продукты питания – 2 955 303,55 руб.; текущий ремонт здания – 800 000,00 руб.

В рамках подпрограммы «Финансовое обеспечение мероприятий по укреплению материально-технической базы учреждения» - 262 300,00 руб.

Обработка учетной информации в учреждении осуществляется автоматизированным способом с применением программы «1С:Предприятие 8 Бухгалтерия государственного учреждения». Учет хозяйственных операций осуществляется в разрезе источников финансирования. Следует отметить, что доходы ГБПОУ ВО «БТЭТ» формируются из четырех источников:

2 – приносящая доход деятельность (собственные доходы учреждения); 3 – средства во временном распоряжении

- – субсидии на выполнение государственного (муниципального) задания;

- – субсидии на иные цели [15].

Все источники финансирования, кроме собственных доходов учреждения, имеют четкую целевую привязку, а это значит, что на покрытие обязательств по иным целям не могут быть направлены средства, полученные на выполнение государственного задания. Данный принцип расходования бюджетных средств четко прописан в п. 21 Инструкции 157н.

Рабочий план счетов для ГБПОУ ВО «БТЭТ» установлен на основании инструкции № 174н с указанием применяемых в учреждении аналитических счетов. Информация об активах и обязательствах техникума, а также операции с ними отражаются в формах сводных учетных документов, разработанных учреждением самостоятельно в соответствии с п. 7 Инструкции № 157н; приказа от 30.03. 2015 г. № 52н [15].

Систематизация и накопление информации, содержащейся в принятых к учету первичных (сводных) учетных документах в целях отражения ее на счетах бухгалтерского учета и в бухгалтерской отчетности, осуществляется в регистрах бухгалтерского учета класса 05 «Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления» ОКУД.

Для нужд бюджетного учреждения организованы закупка товаров, выполнение работ и оказание услуг в соответствии с Федеральным законом от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров,

работ, услуг для обеспечения государственных и муниципальных нужд» [9] и планом закупок, а также закупка товаров в соответствии с Федеральным законом от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» и п. 18.1.9 «Положения о закупке товаров, работ, услуг» [10].

Техникум, осуществляющий образовательную деятельность, имеющий право осуществлять указанную деятельность за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг. Доход от оказания платных образовательных услуг используется ГБПОУ ВО «БТЭТ» по уставным целям. Платные образовательные услуги не могут оказываться вместо образовательной деятельности, финансовое обеспечение которой осуществляется за счет средств областного бюджета.

Источниками формирования имущества ГБПОУ ВО «БТЭТ», в том числе финансовыми средствами, являются: имущество, установленное собственником или уполномоченным им органом в установленном порядке; имущество, приобретенное за счет бюджетных средств, выделенных на выполнение государственного задания по смете; внебюджетные средства; доходы, полученные от платных видов деятельности, оказываемых ГБПОУ ВО «БТЭТ».

Отраженное в балансе имущество присваивается ГБПОУ ВО «БТЭТ» на правах оперативного управления. Государственная собственность, присвоенная ГБПОУ ВО «БТЭТ» не подлежит изъятию, передаче другим организациям и использованию для выполнения не противоречащих друг другу задач и интересов ГБПОУ ВО «БТЭТ». Предприятие не имеет права отчуждать или распоряжаться иным образом, предоставленным ему имуществом, приобретенным за счет выделенных ему средств на смету, в том числе на аренду. Допускается перевод во временное пользование по согласованию с департаментом образования, науки и молодежной политики Воронежской области. ГБПОУ ВО «БТЭТ» не обладает правом вступать в займовые взаимоотношения с кредитными организациями, другими

юридическими, физическими лицами. Федеральные нормативы финансирования ежегодно утверждаются Государственной Думой единовременно с принятием закона о федеральном бюджете на грядущий год. Доход, полученный ГБПОУ ВО «БТЭТ» от деятельности в виде оказания платных услуг, разрешенной Уставом, а также приобретенное за счет этого дохода имущество, поступает в самостоятельное распоряжение и учитывается на отдельном балансе.

Имущественные позиции (имущество) организации представляет собой набор показателей, отражающих ее способность погашать имеющиеся долговые обязательства.

В данной работе структуру и динамику имущества ГБПОУ ВО «БТЭТ» и источников его формирования рассмотрим при помощи горизонтального, вертикального, а также коэффициентного анализа бухгалтерского баланса учреждения.

В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за определенный период, а в ходе вертикального анализа вычисляется удельный вес. Таким образом, абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Анализ темпов роста за ряд лет позволяет анализировать изменение отдельных статей баланса и прогнозировать их значение [51, с. 90]. Применение коэффициентного анализа осуществляется с учетом ряда особенностей, присущих организациям, деятельность которых финансируется из бюджета. Это проявляется в сведении до минимума количества используемых в анализе коэффициентов. При этом следует отметить, что они дают достаточное количество информации для принятия управленческих решений бюджетного

учреждения и не оказывают отрицательного влияния на качество оценки его деловой активности.

Состав и динамика активов ГБПОУ ВО «БТЭТ» отражены в таблице

2.2.

Таблица 2.2 - Динамика активов ГБПОУ ВО «БТЭТ» на 01.01. 2017-01.01 2019гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Темп роста 2018/2 016, % |

Темп роста 2017/ 2016, % |

Темп роста 2018/2 017, % |

|

1 Нефинансовые активы (итог I раздела актива) |

59 615 804,27 |

57 122 055,91 |

55 577 913,41 |

93,2 |

95,8 |

97,3 |

|

1.1 Основные средства (остаточная стоимость) |

9 502 345,29 |

7 672 313,76 |

5 944 382,20 |

62,6 |

80,7 |

77,5 |

|

1.2 Непроизводственн ые активы |

47 455 088,65 |

47 455 088,65 |

47 455 088,65 |

100,0 |

100,0 |

100,0 |

|

1.3 Материальные запасы |

2 658 370,33 |

1 994 653,50 |

2 178 442,56 |

81,9 |

75,0 |

109,2 |

|

2 Финансовые активы (итог II раздела актива) |

-56 276 434,02 |

-54 675 751,56 |

265 081,60 |

100,5 |

97,1 |

0,48 |

|

2.1 Денежные средства |

183 393,36 |

78 665,86 |

95 575,96 |

52,1 |

42,9 |

121,5 |

|

2.2 Дебиторская задолженность по доходам |

102 823,45 |

31 319,91 |

60 660,09 |

59,0 |

30,5 |

193,7 |

|

2.3 Расчеты по авансам выданным |

24 248,21 |

11 838,23 |

- |

- |

48,8 |

- |

|

2.4 Прочие расчеты с дебиторами |

-56 586 899,04 |

-54 810 237,27 |

- |

- |

96,9 |

- |

|

2.5 Расчеты по платежам в бюджеты |

- |

12 661,71 |

- |

- |

- |

- |

|

2.6 Дебиторская задолженность по выплатам |

- |

- |

108 845,55 |

- |

- |

- |

|

ИТОГ БАЛАНСА |

3 339 370,25 |

2 446 304,35 |

55 842 995,01 |

1672,3 |

73,2 |

2282,7 |

На основании данных, отраженных в таблице 2.2, можно сделать вывод о том, что в отчетном 2018 г. по отношению к 2017 г. валюта баланса выросла на 1672,3 % или на 52 503 624,76 руб. и составила 55 842 995,01 руб.

Общая стоимость нефинансовых активов за период 2016-2018 гг. уменьшается. В 2017 г. по отношению к 2016 г. стоимость основных средств снизилась на 19,3 %. Этот показатель в 2018 г. по отношению к 2017 г. снизился на 22,8 % за счет амортизации основных средств и списания двух автомобилей, непригодных к дальнейшей эксплуатации.

Показатель материальные запасы в рассматриваемый период менялся: в 2017 г. балансовая стоимость материальных запасов уменьшилась на 25 % по отношению к предшествующему 2016 г., составив 1 994 653,50 руб., а в 2018 г.

увеличилась относительно 2017 г. на 9,2 % и составила 2 178 442,56 руб.

Приказом Минфина РФ от 30.11.2018 № 243н были внесены изменения в инструкцию № 33н [14]. Можно сказать, что за счет вступления данного приказа в силу существенно изменилась структура и содержание показателей баланса вследствие чего можно говорить о новой методологии формирования бюджетным учреждением отчетных балансов. В результате данных изменений можно увидеть, что за счет переноса счета 21006 «Расчеты с учредителем» в раздел III «Обязательства» пассива баланса в 2018 г. сократился актив баланса ГБПОУ ВО «БТЭТ» на сумму 53 396 690,66 руб. по сравнению с 2017 г.

Таким образом, можно отметить, что значительно уменьшились финансовые активы, так если в 2016 г. их общая сумма составляла минус 56 276 434,02 руб., в 2017 г. – минус 54 675 751,56 руб., то в 2018 г. уже 265

081,60 руб.

Денежные средства уменьшились на 104 727,50 руб. в 2017 г. по сравнению с 2016 г. и увеличились на 16 910,10 в 2018 г. по сравнению с 2017 г.

Дебиторская задолженность по доходам уменьшились на 71 503,54 в 2017 г. по сравнению с 2016 г. и увеличились на 29 340,18 в 2018 г. по сравнению с 2017 г.

На рисунке 2.1 представлено графическое изображение динамики активов ГБПОУ ВО «БТЭТ» за 2016-2018 гг.

ДИНАМИКА АКТИВОВ ГБПОУ ВО "БТЭТ" ЗА 2016-2018 ГГ.

80 000 000,00

60 000 000,00

40 000 000,00

20 000 000,00

0,00

-20 000 000,00

-40 000 000,00

-60 000 000,00

-80 000 000,00

Рисунок 2.1 - Динамика активов ГБПОУ ВО «БТЭТ» за 2016-2018 гг. Структура и динамика нефинансовых и финансовых активов ГБПОУ

|

2016 г |

2017 г |

2018 г |

|

|

Нефинансовые активы (итог I раздела актива) |

59 615 804,27 |

57 122 055,91 |

55 577 913,41 |

|

Финансовые активы (итог II раздела актива) |

-56 276 434,02 |

-54 675 751,56 |

265 081,60 |

ВО «БТЭТ» представлена на рисунке 2.2-2.3.

Основные средства (остаточная стоимость) Непроизводственные активы

Материальные запасы

2018 г

2017 г

2016 г

2 178 442,56

5 944 382,20

1 994 653,50

7 672 313,76

2 658 370,33

9 502 345,29

47 455 088,65

47 455 088,65

47 455 088,65

50 000 000,00

45 000 000,00

40 000 000,00

35 000 000,00

30 000 000,00

25 000 000,00

20 000 000,00

15 000 000,00

10 000 000,00

5 000 000,00

0,00

Структура и динамика нефинансовых активов ГБПОУ ВО "БТЭТ" за 2016-2018 гг.

Рисунок 2.2 – Структура и динамика нефинансовых активов ГБПОУ ВО

«БТЭТ» за 2016-2018 гг.

Расчеты по платежам в

бюджеты

Дебиторская задолженность по выплатам

-50 000 000,00

-60 000 000,00

Дебиторская задолженность

по доходам

Расчеты по авансам выданным

Прочие расчеты с дебиторами

-20 000 000,00

-30 000 000,00

-40 000 000,00

Финансовые активы (итог II

раздела актива)

Денежные средства

-10 000 000,00

2018 г

2017 г

2016 г

0,00

Стуктура и динамика финансовых активов ГБПОУ ВО "БТЭТ" за 2016-2018 гг.

10 000 000,00

Рисунок 2.3 – Структура и динамика финансовых активов ГБПОУ ВО

«БТЭТ» за 2016-2018 гг.

В таблице 2.3 представлена структура активов за 2016-2018 гг.

Таблица 2.3 - Структура активов ГБПОУ ВО «БТЭТ» на 01.01. 2017- 01.01

2019 гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Отклонение 2018/2016 (+;-) |

Отклонение 2017/2016 (+;-) |

Отклонение 2018/2017 (+;-) |

|

1 Нефинансовые активы (итог I раздела актива) |

1785,2 |

2335,0 |

99,5 |

-1685,7 |

549,8 |

-2235,5 |

|

1.1 Основные средства (остаточная стоимость) |

284,6 |

313,6 |

10,6 |

-274,0 |

29,0 |

-303 |

|

1.2 непроизводственные активы |

1421,1 |

1939,9 |

85,0 |

-1336,1 |

518,8 |

-1854,9 |

|

1.3 Материальные запасы |

79,5 |

81,5 |

3,9 |

-75,6 |

2,0 |

-77,6 |

|

2 Финансовые активы (итог II раздела актива) |

-1685,2 |

2235,0 |

0,5 |

1685,7 |

3920,2 |

-2234,5 |

|

2.1 Денежные средства |

5,5 |

3,2 |

0,2 |

-5,3 |

-2,3 |

-3,0 |

|

2.2 Расчеты по доходам |

3,1 |

1,3 |

0,1 |

-3,0 |

-1,8 |

-1,2 |

|

2.3 Расчеты по авансам выданным |

0,7 |

0,5 |

0,0 |

-0,7 |

-0,2 |

-0,5 |

|

2.4 Прочие расчеты с дебиторами |

-1694,5 |

-2240,5 |

0,0 |

1694,5 |

-546,0 |

2240,5 |

|

2.5 Расчеты по платежам в бюджеты |

0,0 |

0,5 |

0,2 |

0,2 |

0,5 |

-0,3 |

|

ИТОГ БАЛАНСА |

100,0 |

100,0 |

100,0 |

- |

- |

- |

Из данных таблицы 2.3 следует, что в структуре имущества ГБПОУ ВО

«БТЭТ» наибольший удельный вес занимают непроизводственные активы: в 2016 г. они составляли 1421,1 % от суммы всех активов организации, в 2017 г.

- 1939,9 %, а в 2018 г. их доля составляла 85,0 %.

В структуре финансовых активов наибольшую долю занимают прочие расчеты с дебиторами, которые составляли в 2016 г. минус 1694,5 %, в 2017 г.

- минус 2240,5 %, а в 2018 г. данный числовой показатель в составе

отчетности отсутствует в связи с внесенными изменениями в структуру и содержание показателей баланса.

В разделе финансовых активов изменилась структура и большую часть занимают расчеты по платежам в бюджеты, остальную – денежные средства, при этом финансовые вложения отсутствуют. Сложившаяся в отчетном году динамика привела к росту общей суммы финансовых активов с минус 1685,2

% в 2016 г. до 2235,0 % в 2017 г. и до 0,5 % в 2018 г.

В таблице 2.4 проанализирована динамика источников формирования активов ГБПОУ ВО «БТЭТ» за 2016-2018 гг. по данным бухгалтерского баланса.

Таблица 2.4 - Динамика источников формирования активов ГБПОУ ВО

«БТЭТ» на 01.01. 2017 - 01.01 2019 гг., руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Отклонение 2018/2016 (+;-) |

Темп роста 2018/2 016, % |

Темп роста 2017/ 2016, % |

Темп роста 2018/2 017, % |

|

3. Обязательства |

7410,64 |

39 429,16 |

94 503 775,02 |

94 496 363,36 |

1 275 244,4 |

532,1 |

239680, 0 |

|

3.1 Кредиторская задолженность по выплатам |

- |

28 797,37 |

453 130,47 |

453 130,47 |

100,0 |

100,0 |

1573,5 |

|

3.2 Иные расчеты |

7410,64 |

10 631,79 |

4 054,54 |

-3 356,10 |

54,7 |

143,5 |

38,1 |

|

3.3 Расчеты по платежам в бюджеты |

- |

- |

137 204,02 |

137 204,02 |

100,0 |

- |

100,0 |

|

3.4 Кредиторская задолженность по доходам |

- |

- |

37 893,83 |

37 893,83 |

100,0 |

- |

100,0 |

|

3.5 Расчеты с учредителем |

- |

- |

92 575 440,65 |

92 575 440,65 |

100,0 |

- |

100,0 |

|

3.6 Доходы будущих периодов |

- |

- |

34 388,54 |

34 388,54 |

100,0 |

- |

100,0 |

|

3.7 Резервы предстоящих расходов |

- |

- |

1 261 662,97 |

1 261 662,97 |

100,0 |

- |

100,0 |

Продолжение таблица 2.4

|

4. Финансовый результат |

3 331 959,61 |

2 406 875,19 |

-38 660 780,01 |

-41 992 739,62 |

-1160,3 |

72,2 |

-1606,3 |

|

ИТОГ БАЛАНСА |

3 339 370,25 |

2 446 304,35 |

55 842 995,01 |

52 503 624,76 |

1672,3 |

73,3 |

2282,7 |

В результате изменения отображения статей баланса итог баланса увеличился в 2018г. на 53 396 690,66 руб. Причиной является изменение в анализируемом периоде ГБПОУ ВО «БТЭТ» по статье «Расчеты с учредителями», которая в 2018 г. выросла на 92 575 440,61 руб. Одновременно с данной тенденцией сократился полученный ГБПОУ ВО

«БТЭТ» финансовый результат на 1060,3 % или на 41 992 739,62 руб.

В таблице 2.5 на основе данного анализа изучим структуру источников формирования активов ГБПОУ ВО «БТЭТ».

Таблица 2.5 - Структура источников формирования активов ГБПОУ ВО

«БТЭТ» на 01.01. 2017 - 01.01 2019 гг., руб.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Отклонение 2018/2016, (+;-) |

Отклонение 2017/2016, (+;-) |

Отклонение 2018/2017, (+;-) |

|

3. Обязательства |

0,2 |

1,6 |

169,2 |

169,0 |

1,4 |

167,6 |

|

3.1 Кредиторская задолженность по выплатам |

0,0 |

1,2 |

0,8 |

0,8 |

1,2 |

-0,4 |

|

3.2 Иные расчеты |

0,2 |

0,4 |

0,0 |

-0,2 |

0,2 |

-0,4 |

|

3.3 Расчеты по платежам в бюджеты |

0,0 |

0,0 |

0,2 |

0,2 |

0,0 |

0,2 |

|

3.4 Кредиторская задолженность по доходам |

0,0 |

0,0 |

0,1 |

0,1 |

0,0 |

0,1 |

|

3.5 Расчеты с учредителем |

0,0 |

0,0 |

165,7 |

165,7 |

0,0 |

165,7 |

|

3.6 Доходы будущих периодов |

0,0 |

0,0 |

0,1 |

0,1 |

0,0 |

0,1 |

|

3.7 Резервы предстоящих расходов |

0,0 |

0,0 |

2,3 |

2,3 |

0,0 |

2,3 |

Продолжение таблицы 2.5

|

4. Финансовый результат |

99,8 |

98,4 |

-69,2 |

-169,0 |

-1,4 |

-167,6 |

|

ИТОГ БАЛАНСА |

100,0 |

100,0 |

100,0 |

- |

- |

- |

В структуре источников формирования имущества ГБПОУ ВО «БТЭТ» в 2018 г. 169,2 % занимают обязательства. Доля собственных средств на конец 2018 г. составила отрицательное значение минус 69,2 %. Данная негативная ситуация сложилась из-за недофинансирования ГБПОУ ВО

«БТЭТ» в анализируемом периоде.

В таблице 2.6 представлен вертикальный анализ бухгалтерского баланса ГБПОУ ВО «БТЭТ» в 2016-2018 гг.

Таблица 2.6 - Вертикальный анализ бухгалтерского баланса ГБПОУ ВО

«БТЭТ» на 01.01. 2017 - 01.01 2019 гг., руб.

|

Показатель |

2016 г. |

Уд. вес, % |

2017 г. |

Уд. вес, % |

2018 г. |

Уд. вес, % |

|

1.Нефинансовые активы |

59 615 804,27 |

1785,2 |

57 122 055,91 |

2335,0 |

55 577 913,41 |

99,5 |

|

2. Финансовые активы |

-56 276 434,02 |

-1685,2 |

-54 675 751,56 |

-2235,0 |

265 081,60 |

0,5 |

|

ИТОГ БАЛАНСА |

3 339 370,25 |

100,0 |

2 446 304,35 |

100,0 |

55 842 995,01 |

100,0 |

|

3.Обязательства |

7410,64 |

0,2 |

39 429,16 |

1,6 |

94 503 775,02 |

169,2 |

|

4. Финансовый результат |

3 331 959,61 |

99,8 |

2 406 875,19 |

98,4 |

-38 660 780,01 |

-69,2 |

|

ИТОГ БАЛАНСА |

3 339 370,25 |

100,0 |

2 446 304,35 |

100,0 |

55 842 995,01 |

100,0 |

Анализ данных таблицы 2.6 показывает следующее:

-

- за рассматриваемый период сохраняется тенденция снижения доли нефинансовых активов: на 549,8 % в 2017 году и до уровня 0,5 % в 2018 году, также отмечается тенденция снижения доли по статье финансовые активы;

- доля обязательств увеличилась на 1,4 в 2017 г. по сравнению с 2017 г., и на 167,6 в 2018 г. по сравнению с 2017 г. в основном за счет обязательств перед учредителем, сумма которых в отчетности за 2016 и 2017 гг. отражалась в активе баланса, а в отчетности за 2018 г. перенесена в пассив баланса, строка «Обязательства»;

- за анализируемый период сократилась и доля финансового результата.

Таким образом, на основе анализа вертикального баланса отражено общее финансовое положение ГБПОУ ВО «БТЭТ», в тоже время, отражая состояние активов и средств для исполнения своих обязательств.

Наиболее важным направлением анализа финансового состояния ГБПОУ ВО «БТЭТ» выступает оценка текущей платежеспособности, т. е. способность техникума расплачиваться по своим обязательствам оборотными активами.

Для бюджетных организаций, деятельность которых финансируется из средств бюджета и направлена на выполнение государственного задания, присущ ряд особенностей, которые необходимо учитывать при проведении анализа его деятельности и финансового состояния.

Специфика государственного бюджетного учреждения состоит в том, что оно не формирует такой показатель как собственный капитал, который фигурирует при расчете различных традиционных коэффициентов, описывающих финансовую устойчивость организации и повсеместно применяемых в коммерческих организациях. Кроме того, пассив его баланса имеет только два раздела: «Обязательства» и «Финансовый результат», что обусловливает использование при расчетах коэффициентов только краткосрочные активы и обязательства, поскольку отсутствуют или сведены к минимуму долгосрочные обязательства со сроком погашения более 12 месяцев.

С учетом вышеуказанного в данной работе для анализа финансового состояния ГБПОУ ВО «БТЭТ» применяется группа коэффициентов, направленных на оценку его ликвидности, которые рассчитываются как

соотношение части или всех текущих активов к текущим пассивам. Таким образом, представляется возможным оценить способность техникума покрыть краткосрочные обязательства оборотными активами. Следует отметить, что в зависимости от степени ликвидности активов выделяют разные коэффициенты: абсолютной ликвидности, текущей ликвидности и критической ликвидности, которые оцениваются с точки зрения краткосрочной перспективы учреждения.

В приложении И, в таблице 2.7 на основании отчета о финансовых результатах и бухгалтерского баланса представлена система показателей ликвидности, методика их расчета и анализ.

Рассмотрев по данным таблицы 2.7 динамику показателей ликвидности видно, что в 2018 году ГБПОУ ВО «БТЭТ» имел возможность за счет оборотных средств погасить только 0,3 % своих обязательств перед кредиторами. Если рассматривать коэффициент текущей ликвидности с точки минимизации рисков, то уровень должен быть выше 1,0, однако, как видим коэффициент на 01.01.2019 г. составляет 0,003, что меньше 1 и говорит о том, что у техникума оборотных средств недостаточно, чтобы закрыть свои краткосрочные обязательства, а соответственно, о неплатежеспособности учреждения.

С учетом особенности расходования денежных средств бюджетным учреждением, судить о его платежеспособности целесообразно по показателю абсолютной ликвидности. В 2018 г. коэффициент абсолютной ликвидности показывает, что ГБПОУ ВО «БТЭТ» может покрыть за счет денежных средств 36 % обязательств перед кредиторами.

Коэффициент соотношения дебиторской и кредиторской задолженности имеет важное практическое значение и характеризует в 2018 г. возможность ГБПОУ ВО «БТЭТ» покрыть средствами в расчетах с дебиторами лишь 0,2 % обязательств. В 2017 г. по сравнению с 2016 г. значение коэффициента – 0,794, т.е. более приближенное к нормативному значению, равному 0,9-1. Наибольшее значение данный коэффициент принял

на конец 2016 г. и составил 13,875 за счет образовавшейся дебиторской задолженности, а именно – просроченной задолженности по арендной плате и возмещению арендаторами коммунальных услуг.

Однако, в данном случае, говорить о неэффективном использовании имеющихся финансовых ресурсов техникумом не приходится, поскольку коэффициент соотношения дебиторской задолженности и кредиторской заложенности это постоянно изменяющаяся величина, рассчитывать и отслеживать которую в процессе деятельности необходимо регулярно. Также, необходимо помнить, что эффективность использования выделенных из бюджета средств на выполнение конкретных целевых программ подвергается тщательному учредительному контролю, поэтому в рамках данного учреждения сомневаться в эффективности использования ресурсов не приходится.

Графическое изображение динамики показателей ликвидности за анализируемый период представлено на рисунках 2.4-2.6.

2016 г. 2017 г. 2018 г.

0,36

0,641

0,72

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0

Коэффициент абсолютной ликвидности

(покрытие обязательств перед кредиторами денежными средствами) за 2016-2018 гг.

Рисунок 2.4 – Коэффициент абсолютной ликвидности за 2016-2018 гг.

2018 г.

2017 г.

2,79

0,003

2016 г.

38,622

45

40

35

30

25

20

15

10

5

0

Коэффициент текущей ликвидности

(покрытие обязательств перед кредиторами оборотными активами) за 2016-2018 гг.

Рисунок 2.5 – Коэффициент текущей ликвидности за 2016-2018 гг.

0,002

2018 г.

0,794

2017 г.

2016 г.

13,875

16

14

12

10

8

6

4

2

0

Коэффициент соотношения дебиторской и

кредиторской задолженности (покрытие обязательств средствами в расчетах с дебиторами) за 2016-2018 гг.

Рисунок 2.6 – Коэффициент соотношения дебиторской и кредиторской задолженности за 2016-2018 гг.

На рисунке 2.4 видно как изменялся коэффициент соотношения дебиторской и кредиторской задолженности ГБПОУ ВО «БТЭТ» за анализируемый период.

Не менее важным аспектом анализа финансового состояния техникума является оценка его финансовой устойчивости. То есть чем выше доля собственных средств у ГБПОУ ВО «БТЭТ» в общей величине источников

формирования имущества, тем более техникум финансово устойчив. Финансовая устойчивость будет достаточной при наличии собственных и приравненных к ним средств не меньше величины долгосрочных активов ГБПОУ ВО «БТЭТ».

В приложении К, таблица 2.8, представлена методика и динамика финансовой устойчивости ГБПОУ ВО «БТЭТ». По данным таблицы 2.8 видно, что в результате снижения собственных средств ГБПОУ ВО «БТЭТ» привело в анализируемом периоде к улучшению финансовой устойчивости ГБПОУ ВО «БТЭТ». Коэффициент автономии в 2018 г. повысился на 0,054 в сравнении с 2016 годом и составил 1,052.

Коэффициент автономии позволяет выявить зависимость учреждения от кредитных средств. Поскольку автономия предприятия во многом определяется ее отраслью, можно встретить разные нормативы для этого коэффициента, от 0,3 до 0,7. Высокое значение коэффициента свидетельствует о стабильной работе предприятия.

Как мы видим, значение коэффициента автономии в ГБПОУ ВО

«БТЭТ» на начало года – 0,984, что свидетельствует об увеличении финансовой независимости учреждения. На конец года коэффициент автономии – выше по сравнению с началом года, он составил 1,052 – это вызвано снижением кредиторской задолженности, но это по-прежнему ниже порогового значения.

Коэффициент финансовой зависимости - показатель, обратный коэффициенту финансовой независимости, определяется отношением общей величины финансовых ресурсов к сумме источников собственных средств. Экономический смысл показателя коэффициента финансовой зависимости состоит в определении какой размер всех финансовых ресурсов организации приходится на 1 рубль собственных средств.

Положительной считается тенденция к снижению показателя. Как и каждое предприятие, ГБПОУ ВО «БТЭТ» стремится увеличивать долю собственных средств с целью повышения стабильности функционирования.

Для более точной оценки финансовой устойчивости ГБПОУ ВО

«БТЭТ» необходимо в качестве собственных источников формирования активов ГБПОУ ВО «БТЭТ» рассмотреть не только полученные финансовый результат, но и такую статью, как расчеты с учредителем, которые в отчетности за 2018 г. учитываются в третьем разделе баланса

«Обязательства» и существенно меняют картину динамики используемых в работе показателей.

Расчет коэффициентов финансовой устойчивости с учетом расчетов с учредителем ГБПОУ ВО «БТЭТ» представлен в Приложении Л, таблица 2.9.

Данные таблицы 2.9 показывают, что с учетом обязательств перед учредителем, финансовая устойчивость ГБПОУ ВО «БТЭТ» по сравнению с таблицей 2.8 немного повысилась. Значение коэффициента автономии в 2018 г. приняло значение равное 1, приблизилось к нормативному значению (0,8- 0,9). Также на конец 2018 г. по сравнению с началом анализируемого периода снизилось значение коэффициента финансовой зависимости на 0,009.

Данный показатель показывает из каких источников (собственных или заемных) поступают основные денежные потоки предприятия, т.е. какая доля вложений в общей сумме активов сформирована из собственного капитала организации. Отсюда следует его другое название - коэффициент финансовой устойчивости. Чем ниже коэффициент, тем ниже считается финансовая устойчивость (из-за роста задолженности компании по отношению к величине капитала собственников по балансу). Возникает также опасность дефицита денежных средств. Проще говоря, данный показатель характеризует зависимость предприятия от кредиторов.

На протяжении анализируемого периода коэффициент составляет 0,998 в 2016 г., в 2017 г. – 0,984, в 2018 г. – 1,000. Оптимальное значение коэффициента финансовой зависимости определяется теми же соотношениями собственного и заемного капитала, как и у родственных показателей – коэффициента автономии и коэффициента финансового

левериджа. То есть, нормальным считается коэффициент финансовой зависимости не более 0,6-0,7. Оптимальным является коэффициент 0.5 (т.е. равное соотношение собственного и заемного капитала). Коэффициент финансовой зависимости повысился с 0,002 в 2016 г. до 0,011 в 2018 году.