Бухгалтерский баланс организации и порядок его составления (Понятие и виды бухгалтерского баланса)

Содержание:

ВВЕДЕНИЕ

Бухгалтерский баланс является формой финансовой отчетности, содержание которой позволяет составить достаточное впечатление о деятельности предприятия. Поэтому вопрос своевременного и правильного отражения в балансе активов и обязательств является актуальной задачей для каждого предприятия.

В условиях нестабильности мониторинг финансовых показателей предприятия является необходимым для обеспечения его гибкости при динамичности окружающей среды. Поскольку многие показатели рассчитываются на основании данных баланса, это еще раз подтверждает важность правильности его составления на любом предприятии.

Целью курсовой работы является определение содержания и порядка составления баланса предприятия.

Для достижения цели в работе поставлены и решены следующие задачи:

- определить понятие и виды бухгалтерского баланса;

- рассмотреть содержание и структуру бухгалтерского баланса;

- изучить цель, задачи и методики анализа бухгалтерского баланса;

- дать краткую организационно-экономическую характеристику объекта исследования;

- проанализировать финансовое состояние организации;

- разработать мероприятия по улучшению финансового состояния организации.

Объект исследования – ООО «ZimaLeto».

Предмет исследования – бухгалтерский баланс организации.

Методы исследования – горизонтальный, вертикальный и коэффициентный анализ, синтез, индукция, дедукция.

Структура работы состоит из введения, двух глав основной части, заключения, списка использованных источников и приложений.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СОСТАВЛЕНИЯ БУХГАЛТЕРСКОГО БАЛАНСА

1.1. Понятие и виды бухгалтерского баланса

Термин «баланс» в бухгалтерском учете используется в трех значениях:

- как форма отчетности - таблица, в которой имущество предприятия отражается в денежной форме на определенную дату по признакам: хозяйственного управления – актив, права собственности - пассив;

- как итог каждой стороны таблицы - определение их равенства;

- как метод группировки и отражения в денежной оценке на определенную дату активов, обязательств и собственного капитала, результаты которого отражаются в форме отчетности «Баланс».[1]

Согласно Положению по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации» бухгалтерский баланс входит в состав бухгалтерской отчетности предприятия и должен характеризовать финансовое положение организации по состоянию на отчетную дату.[2]

Основные правила составления и представления бухгалтерской отчетности установлены Федеральным законом от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» и Положением поведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 г. N 34н.

Концепцией бухгалтерского учета определены семь групп заинтересованных пользователей информации, представленной в бухгалтерском балансе – это инвесторы и их представители, работники и представляющие их лица, заимодавцы, поставщики и подрядчики, покупатели и заказчики, органы власти, общественность.

По характеру отображаемой информации, а также ее измерителям различают натуральные, трудовые и стоимостные балансы. Натуральные балансы дают характеристику источникам формирования материальных ресурсов, а также направлениям их использования. В трудовых балансах характеризуется количество и состав трудовых ресурсов, их распределение и направления использования. Стоимостные балансы составляются в стоимостном выражении на уровне отдельного предприятия, отрасли или страны. [17, c.184][3]

Содержание баланса определяется формой собственности предприятия, отраслью экономики, в которой оно работает и классификацией хозяйственных средств.

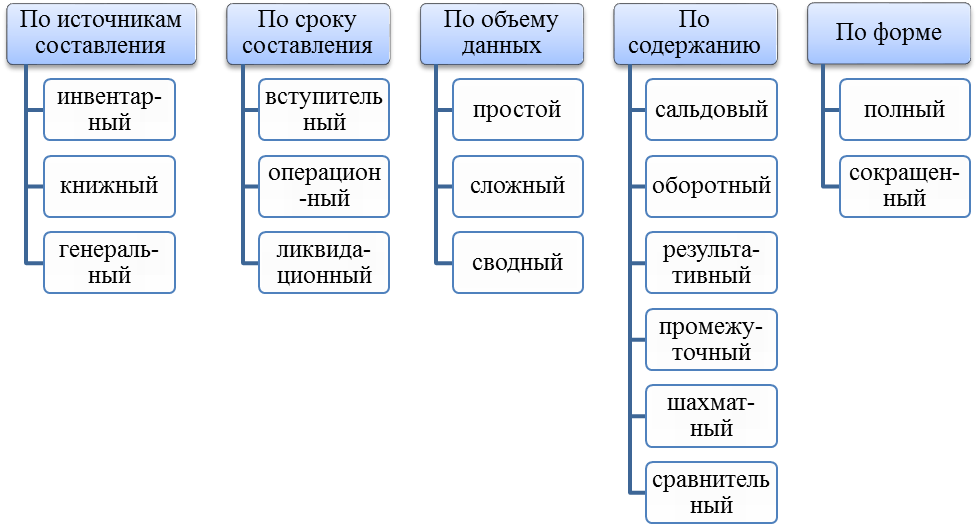

Существуют и другие различные классификационные подходы к бухгалтерскому балансу, основные из которых систематизированы на рисунке 1.

Рисунок 1. Классификация балансов [14, c.66][4]

Далее охарактеризуем представленные виды балансов более подробно. Так, инвентарные балансы являются сокращенной формой бухгалтерского баланса и основываются на результатах инвентаризации; книжные формируются на основании записей в бухгалтерской отчетности, однако не подтверждаются результатами инвентаризации; объединяет эти два вида генеральный баланс, который подтверждается как результатами инвентаризации, так и бухгалтерскими записями в регистрах и отчетности.

Простой баланс составляется на предприятиях, не имеющих структурных подразделений, сложный соответственно на таких, которые имеют подразделения. Сводный баланс отражает активы и обязательства объединений предприятий, т.е. содержит сводные данные всех участников подобных объединений.

Сальдовый баланс составляется на основании расчета сальдо по счетам; оборотный – дебетовых и кредитовых оборотов по счетам, т.е. содержит информацию о движении активов и пассивов; результативными называют балансы доходов и затрат, на основании которых может быть определена чистая прибыль предприятий; промежуточные балансы составляются на какую-либо отчетную данную для целей текущего управления; шахматные балансы, кроме остатков по счетам, содержат также корреспонденцию данных счетов. В сравнительном балансе присутствует возможность сравнить суммы по статьям отчетного периода с соответствующими показателями предыдущего периода.[5]

В полном балансе содержится полный перечень статей, предусмотренных законодательными актами; в сокращенном балансе приводятся лишь некоторые статьи – например, сокращенные балансы обычно составляются субъектами малого предпринимательства.

Также существуют и другие виды балансов, которые не представлены в рассмотренной нами классификации. Например, годовой баланс составляется за год и относится к основным формам бухгалтерской отчетности; распределительный составляется в случае, если происходит разделение крупного предприятия на несколько более мелких субъектов хозяйствования путем создания новых юридических лиц; ликвидационный баланс формируют в случае ликвидации предприятия с целью покрытия обязательств предприятия и возврата средств учредителям и т.п.

В настоящее время, по мнению ряда учёных, в практике отечественного бизнеса недостаточно полно используются общепризнанные подходы к составлению различных видов производных балансов, методики адекватной оценки балансовых статей (занижение или завышение стоимости чистых активов). Это положение объясняется слабой разработанностью концепции балансового моделирования, отсутствием нормативно-методической базы формирования производных балансов, практических рекомендаций по использованию информации бухгалтерского баланса.

1.2. Содержание и структура бухгалтерского баланса

Традиционный бухгалтерский баланс, составленный в соответствии с нормативно-методическими рекомендациями, называют первичной моделью финансового состояния организации, на основе данной модели для определённых целей и различными методами (бюджетирование, прогнозирование, корректировка) формируются производные модели баланса: прогнозный, управленческий, «нулевой», бюджетный и т.п. Наибольший интерес представляет управленческий баланс, который имеет общие черты с динамическим балансом и представляется в агрегированном виде. Управленческий (прогнозный) баланс является составной частью генерального (сводного) бюджета организации.[6] Причинами формирования управленческого баланса признаются: необходимость управления активами и пассивами организации, прогнозирования финансового состояния и балансировка показателей с помощью двойной записи. К требованиям, предъявляемым к форме управленческого баланса относятся – взаимосвязь с другими формами отчётности, удобство разделения показателей баланса по центрам ответственности и видам деятельности, информационное обеспечение эффективного управления вложенным капиталом. По аналогии с «Отчётом о движении денежных средств» предлагается показатели управленческим балансе сгруппировать по текущей, инвестиционной и финансовой видам деятельности. В отличие от стандартного бухгалтерского баланса в структуре управленческого баланса выделяются 2 раздела:

1. «Инвестированный капитал» - денежные средства; текущий оборотный капитал; основной капитал;

2. «Собственный и заёмный капитал» - долг; капитал и резервы. Также в управленческом балансе осуществляется углублённая детализация показателей (обособленно отражаются авансы выданные и крупные дебиторы); перегруппировка статей (запасы для капитального строительства включаются в состав основного капитала); применяются иные способы оценки (капитализация и равномерное списание расходов на научно-исследовательские работы и рекламу); отражаются не учтённые в финансовом бухгалтерском учёте хозяйственные операции.[7]

Все имущество предприятия, а также источники его формирования в бухгалтерском балансе объединяются в экономически однородные группы, именуемые статьями баланса. Каждая статья имеет название, код и характеризуется отдельной суммой. Различают активные и пассивные статьи баланса, в зависимости от того в какой части баланса размещена та или иная статья – в активе или пассиве.[8]

Таким образом, статьей баланса является показатель, отображающий состояние отдельных видов активов, собственного капитала и обязательств на отчетную дату.

При этом активные статьи характеризуют хозяйственные средства, именно основные средства, запасы, денежные средства, дебиторскую задолженность и т.п., а пассивные – источники собственные и заемных средств: уставный и резервный капитал, нераспределенную прибыль, долго- и краткосрочные кредиты, кредиторскую задолженность и т.д.

Итог актива либо пассива, которые между собой равны, называют валютой баланса.

Структура бухгалтерского баланса приведена на рисунке 2.

Условие равенства актива и пассива обусловлено тем, что в активе баланса отражаются все средства предприятия по составу и размещению, а в пассиве – показаны те же средства, но по источникам их формирования.

В бухгалтерском балансе статьи размещены по их способности превращаться в денежные средства. Так, в активе баланса они расположены по мере роста их ликвидности: от нематериальных активов к денежным средствам, а в пассиве - по признаку времени, нужного для возврата долга. Денежное выражение статьи баланса называется оценкой статьи. Статьи бухгалтерского баланса подразделяются на активные и пассивные,

основные и регулирующие.[9]

Показатели основных статей включаются в итоги разделов и итог баланса. Регулирующие статьи не имеют значения без основных, и их суммы в итог баланса не включаются. В активе баланса такими статьями являются первоначальная стоимость и износ нематериальных активов и основных средств, первоначальная стоимость дебиторской задолженности и резерв сомнительных долгов. В пассиве - неоплаченный капитал.

Рисунок 2. Структура бухгалтерского баланса[10]

Структурно бухгалтерский баланс состоит из актива и пассива.

Актив включает 2 раздела:

I. Внеоборотные активы - здесь содержится информация об основных средствах, нематериальных активах, долгосрочных финансовых вложениях и т. п.

II. Оборотные активы - Это так называемые короткие активы: запасы, дебиторская задолженность со сроком погашения до 1 года, краткосрочные финансовые вложения, денежные средства и т. п.

В пассиве 3 раздела:

III. Капитал и резервы - он отражает сведения о капитале организации (уставном, резервном, добавочном) и нераспределенной прибыли.

IV. Долгосрочные обязательства - это обязательства со сроком погашения более 12 месяцев (заемные, оценочные и др.).

V. Краткосрочные обязательства - в этом разделе представляют информацию об обязательствах со сроком погашения менее года, в т. ч. о заемных средствах, кредиторской задолженности и т. п. [11]

Все показатели баланса приводятся на одну из дат:

- отчетную дату (в общем случае это 31 декабря отчетного года);

- 31 декабря предыдущего года;

- 31 декабря года, предшествующего предыдущему.

Строки баланса кодируются. Код берется из приложения № 4 к Приказу № 66н.

Баланс формируется на основании данных Главной книги о сальдовых значениях счетов бухгалтерского учета. Прежде чем приступить к его составлению, необходимо проверить правильность отражения операций на бухгалтерских счетах, а также сверить остатки в регистрах бухгалтерского учета. Одним из способов проверки реальности остатков является инвентаризация.

Для заполнения статей баланса данные по остаткам, сформированным на отчетную дату, берутся с конкретных счетов бухучета. Применительно к действующей редакции плана счетов бухучета, утвержденного приказом Министерства финансов РФ от 31.10.2000 № 94н, при заполнении полной формы баланса используются остатки по соответствующим счетам (табл. 1).

Таблица 1 – Источники формирования статей бухгалтерского баланса

|

Статья |

Источник информации |

|

1 |

2 |

|

Нематериальные активы |

Итоговый остаток по счету 04 за вычетом итога по счету 05, при этом для счета 04 не учитываются данные, попадающие в строку «Результаты исследований и разработок», а для счета 05 – цифры, относящиеся к нематериальным поисковым активам |

|

Результаты исследований и разработок |

Данные о затратах на научно-исследовательские работы, отраженные в остатке на счете 04 |

|

Нематериальные поисковые активы, Материальные поисковые активы |

Данные о затратах на освоение природных ресурсов со счета 08 за вычетом относящейся к этим активам амортизации, учитываемой, на счетах 02 и 05 |

|

Основные средства |

Разница остатков по счетам 01 и 02 плюс сумма затрат на капвложения, учтенная на счетах 07 и 08 (за исключением сумм по строкам Нематериальные поисковые активы, Материальные поисковые активы) |

|

Доходные вложения в материальные ценности |

Разница между остатками по счетам 03 и 02 |

|

Финансовые вложения |

Во внеоборотных активах выбираются данные о долгосрочных суммах (со сроком погашения более 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по долгосрочным вложениям (счет 59) |

|

Отложенные налоговые активы |

Остаток по счету09 |

|

Запасы |

Сумма остатков по счетам 10, 11 (оба счета за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97 |

|

Налог на добавленную стоимость |

Сальдо по счету 19 |

|

Дебиторская задолженность |

Сумма дебетовых остатков по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76 |

|

Финансовые вложения (за исключением денежных эквивалентов |

Данные о краткосрочных суммах (со сроком погашения менее 12 месяцев) на счетах 55 (в отношении депозитов), 58, 73 (по займам, выданным работникам), которые уменьшаются на сумму резервов по краткосрочным вложениям (счет 59) |

|

Денежные средства и денежные эквиваленты |

Сумма остатков по счетам 50, 51, 52, 55 (за исключением депозитов), 57 |

|

Уставный капитал |

Сальдо по счету 80 |

|

Собственные акции, выкупленные у акционеров |

Остаток по счету 81 |

|

Переоценка внеоборотных активов |

Остатки на счете 83, относящиеся к основным средствам и нематериальным активам |

|

Добавочный капитал (без переоценки) |

Остатки на счете 83 за вычетом данных, относящихся к основным средствам и нематериальным активам |

Продолжение таблицы 1

|

1 |

2 |

|

Резервный капитал |

Остаток по счету 82 |

|

Нераспределенная прибыль (непокрытый убыток) |

Сальдо по счету 84 |

|

Заемные средства (в разделе «Долгосрочные обязательства») |

Долгосрочная (с оставшимся сроком погашения более 12 месяцев) задолженность по кредитам и займам из остатков на счете 67 за вычетом процентов |

|

Отложенные налоговые обязательства |

Сальдо по счету 77 |

|

Оценочные обязательства (в разделе «Долгосрочные обязательства») |

Данные по долгосрочным резервам, срок использования которых превышает 12 месяцев по счету 96 |

|

Заемные средства (в разделе «Краткосрочные обязательства») |

Остатки по счету 66, проценты по долгосрочным заемным средствам, учтенные в остатках на счете 67, и задолженность по долгосрочным кредитам и займам (счет 67), до погашения которой осталось менее 12 месяцев |

|

Кредиторская задолженность |

Сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76 |

|

Доходы будущих периодов |

Остатки по счетам 86 и 98 |

|

Оценочные обязательства |

Данные по краткосрочным резервам, срок использования которых составляет менее 12 месяцев по счету 96 |

Таким образом, бухгалтерский баланс является одним из основных документов, входящих в состав финансовой отчетности предприятия. Его значимость обусловлена тем, что в балансе подробно отражено все имущество предприятия, а также источники его формирования.

Изучив порядок составления бухгалтерского баланса, можно сделать вывод, что даже за отсутствием некоторых установок об его правильном составлении, бухгалтерский баланс считается правильно составленным, если не нарушены существующие требования составления бухгалтерского баланса (Приказы министерства финансов РФ, в частности № 66н, Положения по бухгалтерскому учету). И порядок отражения в балансе счетов бухгалтерского учета прописан в учетной политике предприятия.

1.3. Цель, задачи и методика анализа бухгалтерского баланса

Составление и анализ баланса следует рассматривать как единый процесс, способствующий повышению качества анализа финансовой устойчивости. Комплексное изучение проблем его составления и анализа позволит максимально эффективно использовать балансовую информацию для принятия эффективных управленческих решений.[12]

Общей целью анализа баланса являются выявление и раскрытие информации о финансовом состоянии хозяйствующего субъекта и перспективах его развития, необходимой для принятия решений заинтересованными пользователями отчетности.

К основным задачам анализа баланса следует отнести:

- оценку имущественного и финансового положения анализируемого предприятия;

- анализ ликвидности баланса;

- изучение состава и структуры источников формирования активов;

- характеристику обеспеченности обязательств активами;

- анализ взаимосвязи отдельных групп активов и пассивов;

- анализ способности генерировать денежные средства;

- оценку возможности сохранения и наращивания капитала. .[13]

При проведении анализа баланса преследуются две основные цели:

1) получение информации о способности организации зарабатывать прибыль;

2) получение информации об имущественном и финансовом состоянии организации, т.е. о ее обеспеченности источниками для получения прибыли..[14]

Необходимыми условиями успешного анализа баланса являются:

- понимание хозяйственно-экономических условий анализируемой организации, целей и стратегии ее развития;

- использование информации о принципах учета и формирования отчетности (учетная политика);

- владение методикой анализа баланса.

Методика проведения анализа баланса предусматривает следующие основные этапы.[15]

1. Предварительная оценка.

2. Экспресс-анализ текущего финансового состояния.

3. Углубленный анализ с привлечением необходимой внутренней и внешней информации.

4. Прогнозный анализ основных финансовых показателей с учетом принимаемых решений и оценка на этой основе финансовой устойчивости.[16]

Для более глубокого понимания проводится горизонтальный и вертикальный анализ бухгалтерского баланса.

При помощи горизонтального анализа сравниваются показатели бухгалтерского баланса по отчетным датам (например, на начало и конец отчетного периода).

Горизонтальный анализ обязательно предполагает построение таблиц, просчет малейших изменений в процентах и в общей сумме. Обобщать статьи баланса, дополнять их данными о росте или снижении показателей, заниматься составлением прогнозов на будущее должен квалифицированный бухгалтер.[17]

Нередко его дополняет вертикальный анализ баланса. Ведь аналитические таблицы могут не только характеризовать структуру бухгалтерских форм, но и отслеживать динамику каждого конкретного показателя.

Дальнейший анализ бухгалтерского баланса проводится с помощью вычисления специальных коэффициентов.

Основные показатели платежеспособности, которые определяются по бухгалтерскому балансу, приведены в таблице 2.

Таблица 2 – Коэффициенты платежеспособности[18]

|

Коэффициент |

Формула |

Рекомендуемый диапазон |

|

Коэффициент финансовой зависимости |

Валюта баланса / собственный капитал |

≤2,0 |

|

Коэффициент финансовой независимости |

Собственный капитал / валюта баланса |

≥0,5 |

|

Коэффициент общей платежеспособности |

Валюта баланса / заемный капитал |

≥1,0 |

|

Коэффициент задолженности |

Заемный капитал / собственный капитал |

≤1,0 |

Таблица 3 – Коэффициенты ликвидности[19]

|

Коэффициент |

Формула |

Рекомендуемый диапазон |

|

Коэффициент мгновенной ликвидности |

Денежные средства/ Краткосрочные обязательства |

>0,8 |

|

Коэффициент абсолютной ликвидности |

(Денежные средства + Краткосрочные финансовые вложения)/ Краткосрочные обязательства |

>0,2 |

|

Коэффициент быстрой ликвидности |

(Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность)/ Краткосрочные обязательства |

≥1,0 |

|

Коэффициент промежуточной ликвидности |

(Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность + Запасы)/ Краткосрочные обязательства |

>2,0 |

|

Коэффициент текущей ликвидности |

Оборотные активы / Краткосрочные обязательства |

1,5–2,0 |

Таким образом, анализ показателей бухгалтерского баланса — это объемный и многоэтапный процесс. Его результаты позволяют выявить потенциальные риски, выработать финансовую политику предприятия и способствовать эффективным управленческим решениям. Процесс анализа может быть облегчен с помощью применения специализированных программ.

2. АНАЛИЗ БАЛАНСА И ФИНАНСОВОГО СОСТОЯНИЯ ООО «ZIMALETO»

2.1 Краткая организационно-экономическая характеристика организации

В качестве базы исследования в рамках данной дипломной работы выбрано предприятие ООО «ZimaLeto». Предприятие создано в форме общества с ограниченной ответственностью 19.01.2009 г.

Юридический адрес: г. Симферополь, ул. Самокиша 18, оф. 203.

Основным видом деятельности ООО «ZimaLeto» является выполнение работ по проектированию, монтажу и наладке систем вентиляции, кондиционирования воздуха, аспирации и пневмотранспорта, отопления, теплоснабжения, водоснабжения, канализации, отопительных котельных установок, гражданских и промышленных зданий при новом строительстве, реконструкции, техническом перевооружении и ремонте предприятий народного хозяйства; по производству станочного технологического оборудования и специального инструмента для производства вентиляционных и санитарно-технических работ, сетевого вентиляционного оборудования, монтажных узлов для вентиляционных и санитарно-технических систем.

Миссия ООО «ZimaLeto» заключается в обеспечении потребителей современным и качественным климатическим оборудованием для организации и развития клиентами успешной коммерческой деятельности. Стратегическая цель компании ООО «ZimaLeto» - стать уникальной компанией на рынке климатического оборудования г. Симферополь, придерживаясь принципов профессионализма, честности и порядочности в отношении с клиентами, партнерами и сотрудниками.

Организационная структура предприятия (рисунок 3) линейная, возглавляет его директор.

Директор

Главный бухгалтер

Бухгалтер

Экономист

Инженер

Менеджеры по продажам и закупкам

Менеджер по маркетингу и рекламе

Работники склада, водители

Офис-менеджер

Технический персонал

Рис. 3. Организационная структура ООО «ZimaLeto»

В своей деятельности директор предприятия руководствуется нормативными правовыми актами, другими руководящими и методическими материалами, регулирующими вопросы производственно-хозяйственной и финансово-экономической деятельности предприятия; Уставом организации; должностной инструкцией.

Штатная численность работников на предприятии - 25 человек. Организация работы предприятия предусматривает необходимость четкого определения правого положения каждого сотрудника и в том числе руководителя. Для достижения указанной цели разрабатываются должностные инструкции. В них подробно расписываются полномочия, основные обязанности и степень ответственности работника.

Основной задачей ООО «ZimaLeto», как и любого коммерческого предприятия, является получение и максимизация прибыли. Динамика основных показателей предприятия в 2014-2016 гг. представлена в табл. 4.

Таблица 4 - Динамика основных показателей работы ООО «ZimaLeto» в 2014-2016 гг.

|

Показатели, тыс. руб. |

2014 г. |

2015 г. |

Прирост к 2014 г. |

2016 г. |

Прирост к 2015 г. |

||

|

тыс. руб. |

% |

тыс. руб. |

% |

||||

|

1. Выручка от реализации продукции |

93563 |

117506 |

23943 |

25,6 |

152286 |

34780 |

29,6 |

|

2. Себестоимость продукции |

124101 |

44363 |

-79738 |

-64,3 |

65250 |

20887 |

47,1 |

|

3.Валовая прибыль (убыток) |

-30538 |

73143 |

103681 |

-339,5 |

87036 |

13893 |

19,0 |

|

4. Чистая прибыль (убыток) |

-1588 |

-3135 |

-1547 |

97,4 |

-995 |

2140 |

-68,3 |

Как видно из данных табл. 4, предприятие в течение последних трех лет при довольно высоких объемах выручки является убыточным. Динамика выручки сохраняется в анализируемом периоде и является положительной, тогда как остальные показатели являются нестабильными – себестоимость продукции подвержена значительным колебаниям, что влияет на существенные изменения валовой прибыли (убытков). Сумма полученного убытка в 2015 г. значительно меньше суммы убытков 2014 г., однако в целом деятельность предприятия является нерентабельной.

2.2 Анализ финансового состояния организации

Анализ бухгалтерского баланса проводится по нескольким направлениям: горизонтальный анализ позволяет сравнить показатели по отчетным датам, т.е. оценить динамику показателей; вертикальный анализ отражает структуру баланса на основе сравнения удельных весов отдельных статей в валюте баланса; анализ ликвидности баланса осуществляется за счет сравнения активов, сгруппированных по ликвидности и пассивов, сгруппированных по срочности погашения. Результаты горизонтального анализ баланса ООО «ZimaLeto» сведены в таблицу 5.

Таблица 5 - Горизонтальный анализ баланса ООО «ZimaLeto» за 2014-2016 гг.

|

Статьи баланса, тыс. руб. |

На 31.12. 2014г. |

На 31.12. 2015 г. |

Отклонение 2015/2014 |

На 31.12. 2016 г. |

Отклонение 2016/2015 |

||

|

абсолютное, тыс. руб. |

темп роста, % |

абсолютное, тыс. руб. |

темп роста, % |

||||

|

Актив баланса |

|||||||

|

Внеоборотные активы, в т.ч.: |

28480 |

26103 |

-2377 |

91,7 |

23804 |

-2299 |

91,2 |

|

основные средства |

28480 |

26103 |

-2377 |

91,7 |

23804 |

-2299 |

91,2 |

|

Оборотные активы, в т.ч.: |

199377 |

307802 |

108425 |

154,4 |

305519 |

-2283 |

99,3 |

|

запасы |

2730 |

18606 |

15876 |

681,5 |

22690 |

4084 |

121,9 |

|

дебиторская задолженность |

38419 |

67740 |

29321 |

176,3 |

66921 |

-819 |

98,8 |

|

Финансовые вложения |

151553 |

213420 |

61867 |

140,8 |

213412 |

-8 |

100,00 |

|

денежные средства и денежные эквиваленты |

6546 |

8008 |

1462 |

122,3 |

2473 |

-5535 |

30,9 |

|

Пассив баланса |

|||||||

|

Капитал и резервы, в т.ч.: |

23977 |

22389 |

-1588 |

93,4 |

21393 |

-996 |

95,6 |

|

Уставный капитал |

290 |

290 |

0 |

100,0 |

290 |

0 |

100,0 |

|

Добавочный капитал |

26377 |

26377 |

0 |

100,0 |

26377 |

0 |

100,0 |

|

Нераспределенная прибыль (непокрытый убыток) |

(2690) |

(4278) |

-1588 |

159,0 |

-5274 |

-996 |

123,3 |

|

Долгосрочные обязательства |

0 |

0 |

- |

- |

0 |

- |

- |

|

Краткосрочные обязательства, в т.ч.: |

203880 |

311516 |

107636 |

152,8 |

307930 |

-3586 |

98,8 |

|

кредиторская задолженность |

53886 |

92154 |

38268 |

171,0 |

68134 |

-24020 |

73,9 |

|

Баланс |

227857 |

333905 |

106048 |

146,5 |

329323 |

-4582 |

98,6 |

Как видно из данных табл. 5, валюта баланса предприятия в 2015 г. по сравнению в 2014 г. выросла на 46,5%, или 106048 тыс. руб., однако в 2016 г. она уменьшилась на 4582 тыс. руб., или 1,4% и составила 329323 тыс. руб.

При этом в активе баланса в 2015 г. наблюдалось увеличение по всем статьям, кроме основных средств, стоимость которых сократилась на 8,3%. В 2016 г. эта сумма уменьшилась еще на 8,8%.

Наибольшее увеличение в 2015 г. наблюдалось по статье запасы – темп роста составил 681,5%, на 76,3% увеличилась сумма дебиторской задолженности предприятия, в целом величина оборотных активов предприятия возросла на 54,4%.

В 2016 г. оборотные активы предприятия уменьшились на 0,7%, это произошло за счет снижения суммы денежных средств на 69,1%, дебиторской задолженности – на 1,2%, при этом величина запасов предприятия снова увеличилась, хотя и не в таких больших объемах, как в предыдущем году – прирост суммы запасов составил 4084 тыс. руб., или 21,9%. Сумма финансовых вложений в 2016 г. практически не изменилась.

В пассиве баланса в 2015 г. сокращение капитала предприятия за счет увеличения непокрытого убытка на 59%, краткосрочные обязательства предприятия увеличились на 52,8%, в т.ч. кредиторская задолженность – на 71%. В 2016 г. сумма капитала уменьшилась на 996 тыс. руб. также за счет увеличения непокрытого убытка предприятия. Сумма краткосрочных обязательств сократилась на 1,2%, в т. ч кредиторская задолженность – на 26,1%.

В целом наблюдаются негативные тенденции в формировании баланса предприятия, такие как увеличение запасов, сокращение капитала и резервов, рост кредиторской задолженности.

Результаты вертикального анализа баланса представлены в таблице 6.

Таблица 6 - Вертикальный анализ баланса ООО «ZimaLeto» за 2014-2016 гг.

|

Статьи баланса, тыс. руб. |

На 31.12.2014 г. |

На 31.12.2015 г. |

На 31.12.2016 г. |

Сдвиг в структуре, % |

||||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

2015/ 2014 |

2016/2015 |

|

|

Актив баланса |

||||||||

|

Внеоборотные активы, в т.ч.: |

28480 |

12,5 |

26103 |

7,8 |

23804 |

7,2 |

-4,7 |

-0,6 |

|

основные средства |

28480 |

100,0 |

26103 |

100,0 |

23804 |

100,0 |

0,0 |

0,0 |

|

Оборотные активы, в т.ч.: |

199377 |

87,5 |

307802 |

92,2 |

305519 |

92,8 |

4,7 |

0,6 |

|

запасы |

2730 |

1,4 |

18606 |

6,0 |

22690 |

7,4 |

4,7 |

1,4 |

|

дебиторская задолженность |

38419 |

19,3 |

67740 |

22,0 |

66921 |

21,9 |

2,7 |

-0,1 |

|

Финансовые вложения |

151553 |

76,0 |

213420 |

69,3 |

213412 |

69,9 |

-6,7 |

0,5 |

|

денежные средства и денежные эквиваленты |

6546 |

3,3 |

8008 |

2,6 |

2473 |

0,8 |

-0,7 |

-1,8 |

|

Баланс |

227857 |

100,0 |

333905 |

100,0 |

329323 |

100,0 |

0,0 |

0,0 |

|

Пассив баланса |

||||||||

|

Капитал и резервы, в т.ч.: |

23977 |

10,5 |

22389 |

6,7 |

21393 |

6,5 |

-3,8 |

-0,2 |

|

Уставный капитал |

290 |

1,2 |

290 |

1,3 |

290 |

1,4 |

0,1 |

0,1 |

|

Добавочный капитал |

26377 |

110,0 |

26377 |

117,8 |

26377 |

123,3 |

7,8 |

5,5 |

|

Нераспределенная прибыль (непокрытый убыток) |

-2690 |

-11,2 |

-4278 |

-19,1 |

-5274 |

-24,7 |

-7,9 |

-5,5 |

|

Долгосрочные обязательства |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

0,0 |

0,0 |

|

Краткосрочные обязательства, в т.ч.: |

203880 |

89,5 |

311516 |

93,3 |

307930 |

93,5 |

3,8 |

0,2 |

|

кредиторская задолженность |

53886 |

26,4 |

92154 |

29,6 |

68134 |

22,1 |

3,2 |

-7,5 |

|

Заемные средства |

149994 |

73,6 |

219362 |

70,4 |

239796 |

77,9 |

-3,2 |

7,5 |

|

Баланс |

227857 |

100,0 |

333905 |

100,0 |

329323 |

100,0 |

0,0 |

0,0 |

Данные таблицы 6 позволяют дать характеристику структуре баланса ООО «ZimaLeto».

Так, в 2014 г. в активе баланса основную долю занимали оборотные активы – 87,5, из них 76% - финансовые вложения, 19,3% - дебиторская задолженность; внеоборотные активы соответственно составили 12,5%, внеоборотные активы представлены в балансе только основными средствами.

В пассиве баланса 89,5% принадлежит краткосрочным обязательствам, основная статья которых – заемные средства (73,6%). Долгосрочные обязательства в балансе предприятия отсутствуют в течение всего анализируемого периода.

В 2015 г. в активе баланса произошло сокращение доли внеоборотных активов в валюте баланса на 4,7%, в 2016 г. данный показатель уменьшился еще на 0,6%. Соответственно прирост оборотных активов в структуре баланса составил 4,7% в 2015 г. (увеличение произошло по статьям запасы и дебиторская задолженность, уменьшение – финансовые вложения, денежные средства) и 0,6% в 2016 г. (увеличение за счет запасов и финансовых вложений, уменьшение – денежных средств).

В структуре пассива баланса ООО «ZimaLeto» в 2015 г. наблюдалось сокращение капитала на 3,8% за счет снижения доли добавочного капитала, а также возрастания убытка; краткосрочные обязательства соответственно увеличились на 3,8%, в основном за счет увеличения доли кредиторской задолженности.

В структуре пассива баланса предприятия в 2016 г. изменения в целом были не существенными, наибольшие изменения произошли в структуре краткосрочных обязательств – доля кредиторской задолженности в составе краткосрочных обязательств уменьшилась на 7,5%, заемных средств – выросла на 7,5%.

В целом структура баланса в анализируемом периоде является достаточно стабильной. Однако структура баланса свидетельствует об определенных проблемах на предприятии, доля оборотных средств в активе баланса предприятия и доля заемных средств в пассиве являются очень высокими, что негативно характеризует деятельность предприятия.

Для того чтобы провести анализ ликвидности баланса ООО «ZimaLeto» необходимо, прежде всего, активы предприятия разделить на 4 группы: группу А1 – наиболее ликвидные активы (денежные средства, краткосрочные финансовые вложения), А2 – быстрореализуемые активы (дебиторская задолженность и прочие активы), А3 – медленно реализуемые активы (запасы и НДС), А4 – труднореализуемые активы (раздел 1 актива баланса).

Далее необходимо сгруппировать пассивы баланса по степени срочности их оплаты: П1 – наиболее срочные обязательства (кредиторская задолженность, прочие пассивы и ссуды, не погашенные в срок), П2 – краткосрочные пассивы (краткосрочные займы и кредиты, прочие краткосрочные обязательства), П3 – долгосрочные пассивы (долгосрочные кредиты, заемные средства), П4 – постоянные пассивы (собственный капитал, постоянно находящийся в распоряжении предприятия).

Анализ ликвидности баланса ООО «ZimaLeto» проведем на основании данных таблицы 7.

Таблица 7 - Анализ ликвидности баланса ООО «ZimaLeto» в 2014-2016 гг., тыс. руб.

|

Актив |

На 31.12. 2014 г. |

На 31.12. 2015 г. |

На 31.12. 2016 г. |

Пассив |

На 31.12. 2014 г. |

На 31.12. 2015 г. |

На 31.12. 2016 г. |

Рекоменд. значение |

|

А1 |

6553 |

8014 |

2496 |

П1 |

53886 |

92154 |

68134 |

А1≥П1 |

|

А2 |

190072 |

281160 |

280333 |

П2 |

149994 |

219362 |

239796 |

А2≥П2 |

|

А3 |

2752 |

18628 |

22690 |

П3 |

0 |

0 |

0 |

А3≥П3 |

|

А4 |

28480 |

26103 |

23804 |

П4 |

23977 |

22389 |

21393 |

А4≤П4 |

|

Баланс |

227857 |

333905 |

329323 |

Баланс |

227857 |

333905 |

329323 |

- |

По результатам сравнения соответствующих столбцов таблицы на предмет соответствия рекомендованному значению показателей можно сделать следующие выводы:

сравнение наиболее ликвидных активов и наиболее срочных обязательств показывает, что условие не соблюдается ни в одном из анализируемых периодов, величина пассивов значительно превышает величину активов;

сравнение быстрореализуемых активов и краткосрочных пассивов показывает, что активы превышают пассивы в каждом из периодов, что соответствует рекомендованному значению;

сравнение медленно реализуемых активов и долгосрочных активов показывает, что необходимое условие покрытия соблюдается, поскольку долгосрочные пассивы отсутствуют на балансе предприятия;

сравнение трудно реализуемых активов и постоянных пассивов показывает, что активы, хотя и незначительно, превышают пассивы, т.е. условие ликвидности не соблюдается.

Таким образом, в целом баланс предприятия не соответствует нормативам ликвидности, что также позволяет сделать вывод о наличие проблем в финансовом состоянии ООО «ZimaLeto». Более подробно определить эти проблемы позволит коэффициентный анализ показателей ликвидности и платежеспособности.

Коэффициент абсолютной ликвидности представляет собой отношение средств, готовых для платежей и расчетов по краткосрочным обязательством.

Значения коэффициента по годам:

Кабс.л.2014 = 6546/203880=0,032

Кабс.л.2015 = 8008/311516=0,026

Кабс.л.2016 = 2473/307930=0,008

Поскольку нормативное значение коэффициента равно 0,1, из этого следует, ликвидность активов ООО «ZimaLeto» находится на очень низком уровне, максимальным уровень был в 2014 г и составлял 0,032, т.е. только 3% краткосрочных обязательств предприятия могло быть покрыто при необходимости в кратчайшие сроки. Динамика показателя негативная – в 2016 году его значение составило 0,008.

Коэффициент быстрой ликвидности характеризует долю оборотных активов за вычетом запасов относительно краткосрочных обязательств предприятия:

Кб.л.2014 = (199377-2730)/203880 = 0,96

Кб.л.2015 = (307802-18606)/311516=0,93

Кб.л.2016 = (305519-22690)/307930=0,92

Нормативное значение показателя составляет 0,5-0,8, оптимальное – более 0,8, т.е. оборотные активы (за вычетом запасов) ООО «ZimaLeto» покрывают в необходимом объеме текущие обязательств предприятия, что положительно характеризует его финансовое положение. Динамика показателя является несколько негативной, что связано с ростом величины запасов на балансе предприятия.

Коэффициент текущей ликвидности (коэффициент покрытия) дает общую характеристику обеспеченности предприятия активами для осуществления текущей деятельности:

Кт.л.2014 = 199377/203880 = 0,98

Кт.л.2015 = 307802/311516=0,99

Кт.л.2016 = 305519/307930=0,99

Значения коэффициента текущей ликвидности практически соответствуют минимальному рекомендованному значению 1. Это значит, что на рубль краткосрочных обязательств предприятия приходится 0,99 руб. активов, т.е. предприятие ООО «ZimaLeto» является достаточно платежеспособным. Однако следует учитывать результаты, полученные при анализе ликвидности баланса предприятия – хотя активы практически покрывают обязательства, сроки реализации активов и наступления обязательств по пассивам предприятия по различным группам не совпадают, т.е. ликвидность активов предприятия является недостаточной.

Кроме коэффициентов ликвидности, платежеспособность предприятия характеризует коэффициент обеспеченности собственными средствами, который отражает какая доля оборотных активов организации финансируется за счет собственных средств предприятия. В свою очередь, величина собственных средств предприятия – это разница между собственным капиталом и внеоборотными активами предприятия.

Расчетные значения коэффициента:

Косс2014 = (23977-28480)/227857= -0,02

Косс2015 = (22389-26103)/333905= -0,01

Косс2016 = (21393-23804)/329323= -0,01

Таким образом, стоимость внеоборотных активов превышает величину собственного капитала предприятия, поэтому значения коэффициента имеет отрицательное значение. Для ООО «ZimaLeto» значение показателя означает, что часть собственных средств предприятия сформирована за счет внеоборотных активов, т.е. платежеспособность предприятия низкая.

В целом показатели ликвидности и платежеспособности дополняют полученные ранее результаты анализа ликвидности баланса предприятия и указывают, что на предприятии ООО «ZimaLeto» наблюдается ряд проблем, связанных с платежеспособностью и финансовое положение предприятия является нестабильным.

Для того, чтобы определить первоочередные мероприятия по повышению прибыльности предприятия и укреплению его платежеспособности необходимо также провести анализ финансовой устойчивости предприятия.

Финансовую устойчивость предприятия характеризуют ряд коэффициентов: финансовой устойчивости, финансирования, автономия и маневренности собственных оборотных средств.

Коэффициент финансовой устойчивости показывает, какая часть активов предприятия формируется за счет устойчивых источников (собственного капитала и долгосрочных кредитов).

Кфу2014 = 23977/227858 = 0,11

Кфу2015 = 22389/333905 = 0,07

Кфу2016 = 21393/329323 = 0,065

Минимально допустимое значение коэффициента – 0,5, т.е. показатели ООО «ZimaLeto» характеризуют предприятие как финансово неустойчивое, поскольку активы предприятия всего на 6,5% в 2015 г. состояли из собственного капитала предприятия.

Коэффициент финансирования показывает, какая часть деятельности предприятия финансируется за счет собственных средств, а какая – за счет заемных.

Кф2014 = 23977/203880=0,12

Кф2015=22389/311516=0,07

Кф2016 = 21393/307930=0,07

Таким образом, в 2015 г. за счет собственных средств финансировалось всего 7% деятельности предприятия, при нормативном значении коэффициента равном 1, показатель является крайне неудовлетворительным.

Коэффициент автономии показывает долю собственного капитала в активах предприятия. Поскольку в балансе ООО «ZimaLeto» отсутствуют долгосрочные обязательства, значения коэффициента идентичны показателю финансовой устойчивости, т.е. деятельность предприятия более чем на 90% зависит от внешнего финансирования.

Коэффициент маневренности собственных оборотных средств показывает, какая часть оборотного капитала финансируется за счет собственных источников.

Кман2014 = (23977-28480)/23977= -0,19

Кман2015 = (22389-26103)/22389= -0,17

Кман2016 = (21393-23804)/21393= -0,11

Полученные значения свидетельствуют, что у предприятия отсутствуют собственные оборотные средства.

Таким образом, ООО «ZimaLeto» имеет крайне финансово неустойчивое положение.

2.3 Мероприятия по улучшению финансового состояния организации

Проанализировав общее финансовое состояние ООО «ZimaLeto» можно выделить некоторые причины ухудшения финансового состояния. Собственно основная причина это убыточная деятельность - все остальные являются производными и связанными. Убытки оказывают значительное влияние на собственный капитал, не дают возможности осуществлять капитальные инвестиции, требуют привлечения краткосрочных кредитов.

Убыточная деятельность требует активных действий от руководства предприятия. Достижения прибыльности происходит путем увеличения объемов продаж и снижением затрат. В свою очередь увеличение объема продаж предполагается путем стимулирования спроса на продукцию предприятия, предусматривает информирование потенциальных покупателей продукции такими средствами как целевая реклама, гибкая система скидок, послепродажное обслуживание, предоставление исчерпывающей технической информации, до и послепродажные консультации относительно характеристик продукции и ее эксплуатации.

В условиях кризиса неплатежей у ООО «ZimaLeto» присутствует недостаток денежных средств, проблемы со сбытом (большой объем готовой продукции на складе) и с получением дебиторской задолженности.

Относительно источников получения денежных средств, то к ним относятся:

- реализация продукции с немедленной оплатой;

- получение дебиторской задолженности;

- продажа резервных денежных активов;

- продажа материальных и нематериальных активов (излишних запасов);

- получение банковских кредитов;

- привлечение инвестиций, частного капитала и других взносов.

Основной элемент решения существующей проблемы это корректировка платежной дисциплины организации.

- Введение системы скидок для покупателей типа «1,2 / 10 чисто 45». Покупатель получит скидку в 1,2% от общей суммы договора при оплате в течение 10 дней, в случае если покупатель оплачивает с 11-го по 45-й день, то вносится полная стоимость.

Годовые продажи предприятия в 2015 году составили 150 000 тыс.руб., рентабельность использования высвободившихся средств составляет 14%.

Средний размер дебиторской задолженности при максимальной отсрочке платежа рассчитывается по формуле:

|

|

где,  – средний размер дебиторской задолженности при максимальной отсрочке платежа, тыс. руб.

– средний размер дебиторской задолженности при максимальной отсрочке платежа, тыс. руб.

– выручка от продаж, тыс. руб.

– выручка от продаж, тыс. руб.

– максимальное количество дней отсрочки платежа, дней

– максимальное количество дней отсрочки платежа, дней

Средний размер дебиторской задолженности при минимальной отсрочке платежа рассчитывается по формуле:

|

|

где,  – средний размер дебиторской задолженности при минимальной отсрочке платежа, тыс. руб.

– средний размер дебиторской задолженности при минимальной отсрочке платежа, тыс. руб.

– выручка от продаж, тыс. руб.

– выручка от продаж, тыс. руб.

– количество дней предоставления скидки, дней

– количество дней предоставления скидки, дней

Размер высвобождаемых средств из дебиторской задолженности рассчитывается по формуле:

|

|

где,  – размер высвобождаемых средств из дебиторской задолженности, тыс. руб.

– размер высвобождаемых средств из дебиторской задолженности, тыс. руб.

– средний размер дебиторской задолженности при максимальной отсрочке платежа, тыс. руб.

– средний размер дебиторской задолженности при максимальной отсрочке платежа, тыс. руб.

– средний размер дебиторской задолженности при минимальной отсрочке платежа, тыс. руб.

– средний размер дебиторской задолженности при минимальной отсрочке платежа, тыс. руб.

Дополнительный доход, который получил бы продавец от использования высвобожденных средств, рассчитывается по формуле:

|

|

где,  – дополнительный доход от использования высвобожденных средств, тыс. руб.

– дополнительный доход от использования высвобожденных средств, тыс. руб.

– размер высвобождаемых средств из дебиторской задолженности, тыс. руб.

– размер высвобождаемых средств из дебиторской задолженности, тыс. руб.

– рентабельность использования высвободившихся средств, %.

– рентабельность использования высвободившихся средств, %.

Потери от предоставления скидки, рассчитывается по формуле:

|

|

где,  – потери от предоставления скидки, тыс.руб.

– потери от предоставления скидки, тыс.руб.

– выручка от продаж, тыс. руб.

– выручка от продаж, тыс. руб.

– размер предоставляемой скидки, %.

– размер предоставляемой скидки, %.

Поскольку потери от предоставления скидки меньше дополнительного дохода, получаемого от высвобождения средств, то схема предоставления скидок «1,2/10 чисто 45» является выгодной для организации.

Эффект от реализации мероприятия составит 2041,6-1800=241,6 тыс. руб.

- Перевод на предоплату.

При систематической просрочке платежей и преднамеренном непогашении задолженности в течение 120 дней, контрагентов следует переводить на предоплату приобретаемых услуг.

- Увеличение штрафов за просрочку платежа

Текущий штраф составляет 0,03% в день от стоимости всего заказа, показатель равен однодневному темпу инфляции. Следовало бы увеличить этот показатель до 0,05% от стоимости всего заказа в день с момента просрочки платежа.

Управление дебиторской задолженностью один из ключевых моментов для успешного функционирования организации. При эффективном управлении данной задолженностью у организации будет достаточно денежных средств для финансирования собственной деятельности. Наиболее используемыми методами управления являются создание резерва по сомнительным долгам, соблюдение платежной дисциплины и воздействие на дебиторов, целью которого является погашение задолженности. Наиболее распространенными способами воздействия на дебиторов организации являются направление писем с напоминаниями об оплате, телефонные звонки дебитору и продажа имеющейся задолженности третьим организациям. Во многих случаях несоблюдение платежной дисциплины происходит по причине не отлаженности документооборота в организации, поэтому в таких случаях телефонные звонки с напоминаниями увеличивают вероятность своевременного поступления платежей. Поскольку дебиторы не отказываются от оплаты, а оплачивают в последний момент, то для стимулирования соблюдения платежной дисциплины возможно установление системы скидок.

ЗАКЛЮЧЕНИЕ

Таким образом, бухгалтерский баланс является одним из основных документов, входящих в состав финансовой отчетности предприятия. Его значимость обусловлена тем, что в балансе подробно отражено все имущество предприятия, а также источники его формирования.

Несмотря на существующие приказы и положения по бухгалтерскому учету, нигде не прописан единый порядок заполнения каждой строки баланса, который конкретно указывал бы, с каких счетов надо использовать данные для составления баланса.

Изучив порядок составления бухгалтерского баланса, можно сделать вывод, что даже за отсутствием некоторых установок об его правильном составлении, бухгалтерский баланс считается правильно составленным, если не нарушены существующие требования составления бухгалтерского баланса (Приказы министерства финансов РФ, в частности № 66н, Положения по бухгалтерскому учету). И порядок отражения в балансе счетов бухгалтерского учета прописан в учетной политике предприятия.

Анализ показателей бухгалтерского баланса — это объемный и многоэтапный процесс. Его результаты позволяют выявить потенциальные риски, выработать финансовую политику предприятия и способствовать эффективным управленческим решениям. Процесс анализа может быть облегчен с помощью применения специализированных программ.

Объектом исследования в работе было ООО «ZimaLeto». Основные виды деятельности: выполнение работ по проектированию, монтажу и наладке систем вентиляции, кондиционирования воздуха, аспирации и пневмотранспорта, отопления, теплоснабжения, водоснабжения, канализации, отопительных котельных установок, гражданских и промышленных зданий при новом строительстве, реконструкции, техническом перевооружении и ремонте предприятий народного хозяйства.

Деятельность предприятия в 2014-2016 гг. была убыточной.

В формировании баланса предприятия в целом также наблюдаются негативные тенденции, такие как увеличение запасов, сокращение капитала и резервов, рост кредиторской задолженности, баланс предприятия не соответствует нормативам ликвидности.

В целом показатели ликвидности и платежеспособности указывают, что на предприятии наблюдается ряд проблем, связанных с платежеспособностью и финансовое положение предприятия является нестабильным. По показателям финансовой устойчивости предприятие тоже имеет негативные параметры.

Поскольку на предприятии имеет место кризис неплатежей, для управления дебиторской задолженностью предприятия предложено внедрение таких мероприятий как:

- Введение системы скидок для покупателей типа «1,2 / 10 чисто 45». Покупатель получит скидку в 1,2% от общей суммы договора при оплате в течение 10 дней, в случае если покупатель оплачивает с 11-го по 45-й день, то вносится полная стоимость.

- Перевод на предоплату.

- Увеличение штрафов за просрочку платежа

Рассчитано, что за счет внедрения данных мероприятий возможно получение экономического эффекта в размере 241,6 тыс. руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бюджетный кодекс Российской Федерации: по состоянию на 15 февраля 2016 года. - М.: Проспект: КноРус, 2016.

- Гражданский кодекс Российской Федерации (части первая, вторая, третья, четвертая): по состоянию на 31 января 2016 года. - М.: Эксмо, 2016.

- Налоговый кодекс Российской Федерации (часть первая, вторая): по состоянию на 15 февраля 2016 года. - М.: Проспект: КноРус, 2016.

- Федеральный закон от 04.11.2014 № 402-ФЗ «О бухгалтерском учете» (с изм. и доп.).

- Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99» (с изменениями и дополнениями)

- Алексеева Г.И. Бухгалтерский учет: учеб./ С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р.Богомолец. - М.: МФПУ Университет, 2013. -720с.

- Анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. - 5-e изд., испр. и доп. - М.: ИНФРА-М, 2013. - 345 с.

- Баханькова Е.Р. Бухгалтерский управленческий учет: Учебное пособие / Е.Р. Баханькова - М.: ИЦ РИОР, ИНФРА-М, 2014. - 255 c.

- Бланк И.А. Управление финансовыми ресурсами. - М.: Омега-Л, ООО «Эльга», 2011. — 768 с.

- Богатый Д.В. Развитие методики управленческого учета и контроля в коммерческих организациях: дис… к.э.н. / Д.В. Богатый. – п. Персиановский, 2014. – 287 с.

- Богаченко В.М. Основы бухгалтерского учета: учебник / В.М. Богаченко. - Изд.3е испр. - Ростов н/Дону:Феникс, 2015.- 334с.

- Валиулова А.Р. Управленческий учет в менеджменте / А.Р. Валиулова. – Ульяновск: УлГТУ, 2014. – 183 с.

- Вахрушева О.Б. Бухгалтерский управленческий учет: Учебное пособие / О.Б. Вахрушева. - М.: Дашков и К, 2012. - 252 c.

- Гапоненко Т.В.Бухгалтерский учет: учеб. пособие / Т.В.Гапоненко, О.В. Дымченко. - Ростов н/Дону: Издательский центр ДГТУ, 2014. – 199 с.

- Герасимова, В. Д. Анализ и диагностика финансово-хозяйственной деятельности промышленного предприятия: учебное пособие / В.Д. Герасимова. - Москва: КноРус, 2014. – 356 с.

- Донцова Л.В. Анализ финансовой отчетности: Практикум/ Л.В. Донцова, Н.А. Никифорова. – M.: Издательство «Дело и Сервис», 2014. – 144 с.

- Кондраков Н.П. Бухгалтерский управленческий учет: учеб. пособие: гриф МО РФ / Н.П. Кондраков, М.А. Иванова. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2012. – 352 с.

- Лытнева Н.А. Бухгалтерский учет: учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. - 2е изд., перераб. и доп. - М.: ИД "Форум", ИНФРА - М, 2015. - 512с.

- Макушина Т.Н. Бухгалтерский финансовый учет: учебное пособие /Т.Н. Макушева, Ю.Ю. Газизьянова, Ю.Н. Кудряшова, Ю.В. Чернова. - Кинель: РИЦ СГСХА, 2015. - 375с.

- Основы бухгалтерского учета. Бухгалтерский учет в системе финансового управления / В. Р. Банк, А. А. Солоненко, Т. А. Смелова, Б. А. Карташов: Учеб. пособие / ВолгГТУ. – Волгоград, 2012. – 84 с.

- Правовые основы бухгалтерского и налогового учета , аудита в Российской Федерации: Учебник / Отв. ред. Е.М. Ашмарина. - М.: Юристъ, 2013.- 255с.

- Рябова М. А. Пути повышения платежеспособности хозяйствующего субъекта/ М. А. Рябова // Молодой ученый. — 2014. — №8. — С. 575-578.

- Хмельницкая, О. Н. Характеристика подходов к содержанию комплексного экономического анализа финансовых результатов хозяйственной деятельности / О. Н. Хмельницкая // Вестник Псковского государственного университета. Серия: Экономические и технические науки. - 2014. - №4. - С.89-92.

- Шеремет А.Д., Старовойтова Е.В. Бухгалтерский учет и анализ: Учебник / Под общ. ред. проф. А.Д. Шеремета. - М.: Инфра-М, 2012. - 618с.

- Ширяева Г. Ф. Ахмадиев И. А. Сущность, цель и задачи оценки финансового состояния организации // ФӘН-Наука. - 2013. - №7-8(22-23). – с. 15-17.

- Бушуева Е.В., Поп Е.Н. Некоторые аспекты управления платежеспособностью фирмы [Электронный ресурс] - Режим доступа: http://e-lib.gasu.ru/vmu/arhive/2007/01/37.pdf

- Дубенская О.В. Пути повышения финансовой устойчивости предприятия [Электронный ресурс] - Режим доступа: http://www.scienceforum.ru/2013/pdf/3485.pdf

- Калинина Е. В., Тарасова О. Ю. Современный подход к анализу ликвидности бухгалтерского баланса // Ученые записки Тамбовского отделения РоСМУ. - 2015. - №4. [Электронный ресурс] - Режим доступа: http://cyberleninka.ru/article/n/sovremennyy-podhod-k-analizu-likvidnosti-buhgalterskogo-balansa

- Кудрявцев Д.С. Анализ управления кризисом ликвидности// Транспортное дело России. – 2014. - №5. [Электронный ресурс] - Режим доступа: http://cyberleninka.ru/article/n/analiz-upravleniya-krizisom-likvidnosti

- Кузнецова С. А. Ликвидность задолженности компаний: новый инструментарий финансового анализа // Основы ЭУП. - 2014. - №4 (16). [Электронный ресурс] - Режим доступа: http://cyberleninka.ru/article/n/likvidnost-zadolzhennosti-kompaniy-novyy-instrumentariy-finansovogo-analiza

- Мкртумян Н.В. Роль оборотного капитала в предупреждении рисков ликвидности// Экономика и современный менеджмент: теория и практика. – 2014. - №33. - [Электронный ресурс] - Режим доступа: http://cyberleninka.ru/article/n/rol-oborotnogo-kapitala-v-preduprezhdenii-riskov-likvidnosti

- Симоненко Н. Н., Пашковский М. Ю. Управление финансовым состоянием предприятия // Фундаментальные исследования. - 2015. - №2-16. [Электронный ресурс] - Режим доступа: http://cyberleninka.ru/article/n/upravlenie-finansovym-sostoyaniem-predpriyatiya

- Харсеева А. В. Оптимизация денежных потоков как элемент управления устойчивостью финансового состояния организации // Теория и практика общественного развития . - 2014. - №7. [Электронный ресурс] - Режим доступа: http://cyberleninka.ru/article/n/optimizatsiya-denezhnyh-potokov-kak-element-upravleniya-ustoychivostyu-finansovogo-sostoyaniya-organizatsii

- Шумилина А.В. Оценка платежеспособности организации [Электронный ресурс] - Режим доступа: http://www.scienceforum.ru/2014/pdf/7054.pdf

- Шутько Г.Н., Каюмова Р.Р. Пути повышения ликвидности и платежеспособности предприятия// Экономика и социум. – 2015. - №2(15). [Электронный ресурс] - Режим доступа: http://iupr.ru/domains_data/files/zurnal_15/Kayumova%20Regina%20Rafitovna.pdf

ПРИЛОЖЕНИЕ

Бухгалтерская отчетность ООО «ZimaLeto» за 2015-2016 гг.

Бухгалтерский баланс

|

на |

31 декабря |

20 |

16 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2016 |

||||||||||||

|

Организация |

Общество с ограниченной ответственностью «ZimaLeto» |

по ОКПО |

00707030 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

9101001688 |

|||||||||||||

|

Вид экономической |

по |

15.98 |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

12200 |

16 |

|||||||||||||

|

Акционерные общества/ Частная собственность |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес)

298500, Крым Респ., Симферополь г., Самокиша ул., дом 18

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

16 |

г.3 |

20 |

15 |

г.4 |

20 |

14 |

г.5 |

|||

|

АКТИВ |

|||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||||||

|

Нематериальные активы |

|||||||||||||

|

Результаты исследований и разработок |

|||||||||||||

|

Нематериальные поисковые активы |

|||||||||||||

|

Материальные поисковые активы |

|||||||||||||

|

Основные средства |

23804 |

26103 |

28480 |

||||||||||

|

Доходные вложения в материальные ценности |

|||||||||||||

|

Финансовые вложения |

|||||||||||||

|

Отложенные налоговые активы |

|||||||||||||

|

Прочие внеоборотные активы |

|||||||||||||

|

Итого по разделу I |

23804 |

26103 |

28480 |

||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||||||

|

Запасы |

22690 |

18606 |

2730 |

||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

- |

22 |

22 |

||||||||||

|

Дебиторская задолженность |

66921 |

67740 |

38419 |

||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

213412 |

213420 |

151553 |

||||||||||

|

Денежные средства и денежные эквиваленты |

2473 |

8008 |

6546 |

||||||||||

|

Прочие оборотные активы |

23 |

6 |

7 |

||||||||||

|

Итого по разделу II |

305519 |

307802 |

199377 |

||||||||||

|

БАЛАНС |

329323 |

333905 |

227857 |

||||||||||

Форма 0710001 с. 2

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

16 |

г.3 |

20 |

15 |

г.4 |

20 |

14 |

г.5 |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

290 |

290 |

290 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

)7 |

( |

) |

( |

) |

|||||||||||

|

Переоценка внеоборотных активов |

- |

- |

- |

||||||||||||||

|

Добавочный капитал (без переоценки) |

26377 |

26377 |

26377 |

||||||||||||||

|

Резервный капитал |

- |

- |

- |

||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

(5274) |

(4278) |

(2690) |

||||||||||||||

|

Итого по разделу III |

21393 |

22389 |

23977 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Отложенные налоговые обязательства |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу IV |

|||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

239796 |

219362 |

149994 |

||||||||||||||

|

Кредиторская задолженность |

68134 |

92154 |

53886 |

||||||||||||||

|

Доходы будущих периодов |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу V |

307930 |

311516 |

203880 |

||||||||||||||

|

БАЛАНС |

329323 |

333905 |

227857 |

||||||||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

г. |

Отчет о финансовых результатах

|

за |

январь-декабрь |

20 |

16 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2016 |

||||||||||||

|

Организация |

Общество с ограниченной ответственностью «ZimaLeto» |

по ОКПО |

00707030 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

9101001688 |

|||||||||||||

|

Вид экономической |

по |

15.98 |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

Акционерные общества/ Частная собственность |

по ОКОПФ/ОКФС |

12200 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

|

За |

январь-декабрь |

За |

январь-декабрь |

|||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

16 |

г.3 |

20 |

15 |

г.4 |

|||||||

|

Выручка 5 |

152286 |

117506 |

||||||||||||

|

Себестоимость продаж |

(65250) |

(44363) |

||||||||||||

|

Валовая прибыль (убыток) |

87036 |

73143 |

||||||||||||

|

Коммерческие расходы |

- |

- |

||||||||||||

|

Управленческие расходы |

(74748) |

(96015) |

||||||||||||

|

Прибыль (убыток) от продаж |

12288 |

(22872) |

||||||||||||

|

Доходы от участия в других организациях |

- |

- |

||||||||||||

|

Проценты к получению |

48876 |

26841 |

||||||||||||

|

Проценты к уплате |

(60108) |

(25992) |

||||||||||||

|

Прочие доходы |

91 |

21803 |

||||||||||||

|

Прочие расходы |

(2101) |

(2886) |

||||||||||||

|

Прибыль (убыток) до налогообложения |

(954) |

(3105) |

||||||||||||

|

Текущий налог на прибыль |

(41) |

(30) |

||||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

||||||||||||||

|

Изменение отложенных налоговых обязательств |

||||||||||||||

|

Изменение отложенных налоговых активов |

||||||||||||||

|

Прочее |

||||||||||||||

|

Чистая прибыль (убыток) |

(995) |

(3135) |

||||||||||||

Форма 0710002 с. 2

|

За |

январь- декабрь |

За |

январь- декабрь |

||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

16 |

г.3 |

20 |

15 |

г.4 |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||||||||||

|

Совокупный финансовый результат периода 6 |

4 |

(1) |

|||||||||

|

Справочно Базовая прибыль (убыток) на акцию |

|||||||||||

|

Разводненная прибыль (убыток) на акцию |

|||||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

г. |

Отчет о финансовых результатах

|

за |

январь-декабрь |

20 |

15 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2015 |

||||||||||||

|

Организация |

Общество с ограниченной ответственностью «ZimaLeto» |

по ОКПО |

00707030 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

9101001688 |

|||||||||||||

|

Вид экономической |

по |

15.98 |

|||||||||||||

|

Организационно-правовая форма/форма собственности |

|||||||||||||||

|

Акционерные общества/ Частная собственность |

по ОКОПФ/ОКФС |

12200 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 |

|||||||||||||

|

За |

январь-декабрь |

За |

январь-декабрь |

|||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

15 |

г.3 |

20 |

14 |

г.4 |

|||||||

|

Выручка 5 |

117506 |

93563 |

||||||||||||

|

Себестоимость продаж |

(44363) |

(124101) |

||||||||||||

|

Валовая прибыль (убыток) |

73143 |

(30538) |

||||||||||||

|

Коммерческие расходы |

||||||||||||||

|

Управленческие расходы |

(96015) |

|||||||||||||

|

Прибыль (убыток) от продаж |

(22872) |

(30538) |

||||||||||||

|

Доходы от участия в других организациях |

||||||||||||||

|

Проценты к получению |

26841 |

|||||||||||||

|

Проценты к уплате |

(25992) |

|||||||||||||

|

Прочие доходы |

21803 |

74330 |

||||||||||||

|

Прочие расходы |

(2886) |

(45239) |

||||||||||||

|

Прибыль (убыток) до налогообложения |

(3105) |

(1447) |

||||||||||||

|

Текущий налог на прибыль |

(30) |

|||||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

||||||||||||||

|

Изменение отложенных налоговых обязательств |

||||||||||||||

|

Изменение отложенных налоговых активов |

||||||||||||||

|

Прочее |

(141) |

|||||||||||||

|

Чистая прибыль (убыток) |

(3135) |

(1588) |

||||||||||||

Форма 0710002 с. 2

|

За |

январь- декабрь |

За |

январь- декабрь |

||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

15 |

г.3 |

20 |

14 |

г.4 |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||||||||||

|

Совокупный финансовый результат периода 6 |

(3135) |

(1588) |

|||||||||

|

Справочно Базовая прибыль (убыток) на акцию |

|||||||||||

|

Разводненная прибыль (убыток) на акцию |

|||||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

“ |

” |

20 |

г. |

-

Основы бухгалтерского учета. Бухгалтерский учет в системе финансового управления / В. Р. Банк, А. А. Солоненко, Т. А. Смелова, Б. А. Карташов: Учеб. пособие / ВолгГТУ. – Волгоград, 2012. – С.32. ↑

-

Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99» (с изменениями и дополнениями) ↑

-

Кондраков Н.П. Бухгалтерский управленческий учет: учеб. пособие: гриф МО РФ / Н.П. Кондраков, М.А. Иванова. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2012. – С.184. ↑

-

Гапоненко Т.В.Бухгалтерский учет: учеб. пособие / Т.В.Гапоненко, О.В. Дымченко. - Ростов н/Дону: Издательский центр ДГТУ, 2014. – С.66. ↑

-

Богаченко В.М. Основы бухгалтерского учета: учебник / В.М. Богаченко. - Изд.3е испр. - Ростов н/Дону:Феникс, 2015.- С.112. ↑

-

Федеральный закон от 04.11.2014 № 402-ФЗ «О бухгалтерском учете» (с изм. и доп.). ↑

-

Богатый Д.В. Развитие методики управленческого учета и контроля в коммерческих организациях: дис… к.э.н. / Д.В. Богатый. – п. Персиановский, 2014. – С.59. ↑

-

Лытнева Н.А. Бухгалтерский учет: учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. - 2е изд., перераб. и доп. - М.: ИД "Форум", ИНФРА - М, 2015. – С.88. ↑

-

Алексеева Г.И. Бухгалтерский учет: учеб./ С.Р. Богомолец, Г.И. Алексеева, Т.П. Алавердова; Под ред. С.Р.Богомолец. - М.: МФПУ Университет, 2013. –С.122. ↑

-

Кондраков Н.П. Бухгалтерский управленческий учет: учеб. пособие: гриф МО РФ / Н.П. Кондраков, М.А. Иванова. – 2-е изд., перераб. и доп. – М.: ИНФРА-М, 2012. – С.189. ↑

-

Гапоненко Т.В.Бухгалтерский учет: учеб. пособие / Т.В.Гапоненко, О.В. Дымченко. - Ростов н/Дону: Издательский центр ДГТУ, 2014. – С.74. ↑

-

Лытнева Н.А. Бухгалтерский учет: учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. - 2е изд., перераб. и доп. - М.: ИД "Форум", ИНФРА - М, 2015. – С.93.. ↑

-

Гапоненко Т.В.Бухгалтерский учет: учеб. пособие / Т.В.Гапоненко, О.В. Дымченко. - Ростов н/Дону: Издательский центр ДГТУ, 2014. – С.58. ↑

-

Основы бухгалтерского учета. Бухгалтерский учет в системе финансового управления / В. Р. Банк, А. А. Солоненко, Т. А. Смелова, Б. А. Карташов: Учеб. пособие / ВолгГТУ. – Волгоград, 2012. – С.49. ↑

-

Валиулова А.Р. Управленческий учет в менеджменте / А.Р. Валиулова. – Ульяновск: УлГТУ, 2014. – С,72.. ↑

-

Макушина Т.Н. Бухгалтерский финансовый учет: учебное пособие /Т.Н. Макушева, Ю.Ю. Газизьянова, Ю.Н. Кудряшова, Ю.В. Чернова. - Кинель: РИЦ СГСХА, 2015. – С.175. ↑

-

Богатый Д.В. Развитие методики управленческого учета и контроля в коммерческих организациях: дис… к.э.н. / Д.В. Богатый. – п. Персиановский, 2014. – С.132. ↑

-

Вахрушева О.Б. Бухгалтерский управленческий учет: Учебное пособие / О.Б. Вахрушева. - М.: Дашков и К, 2012. – С.62 ↑

-

Вахрушева О.Б. Бухгалтерский управленческий учет: Учебное пособие / О.Б. Вахрушева. - М.: Дашков и К, 2012. – С.65. ↑

- Роль мотивации в поведении сотрудников компании

- Юридическая ответственность В РФ

- Теоретические аспекты проблемы юридической ответственности

- Институт социального обслуживания и его место в системе социальной защиты граждан РФ (Роль социального обслуживания в системе социальной защиты)

- Конституционное право на свободу и личную неприкосновенность (Права человека и гражданина)

- Проблема лидерства. Стили руководства, их влияние на коллектив

- Понятие и классификация юридических фактов (КЛАССИФИКАЦИЯ ФАКТОВ)

- Технологии программирования (Архитектура и структура персонального компьютера)

- Эволюция развития спортивного менеджмента в России (Главные принципы спортивного менеджмента)

- Организация хозяйственных связей в торговле (на примере ООО «Комус»)

- Гарантии прав и свобод человека и гражданина (Понятие прав и свобод человека и гражданина )

- Внеоборотные активы предприятия (на примере ООО «Сделай сам»)(Понятие и сущность внеоборотных активов)