Баланс и отчетность ( Бухгалтерский баланс как элементы бухгалтерского учета)

Содержание:

Введение

В Российской Федерации предусмотрено, что в обязанность всех организаций, находящихся на ее территории, входит ведение бухгалтерского учета. Также это касается филиалов и представительств иностранных организаций, если иное не предусмотрено международными договорами Российской Федерации.

Введением бухгалтерского учета занимается специальная служба организации – бухгалтерия. Бухгалтерский учет является сплошным и непрерывным во времени, строго документированным, в нем используются специфические приемы и способы обработки учетных данных.

Бухгалтерский учет наряду со статистическим и оперативно-хозяйственным входят в часть единого народного хозяйственного учета. Единство этой системы обеспечивается таким фактором, как система первичного учета, которая является источником данных для последующего их накапливания, систематизации и обобщения в соответствии с задачами, требованиями и методологией каждого вида учета.

В современных условиях развития экономики, в связи с глобализацией рынков сбыта и капитала усложняются хозяйственные операции. В свою очередь это приводит к возрастанию требований по качеству предоставляемой информации, которая формируется в бухгалтерском учете. В следствии этого в области бухгалтерского учета возникает необходимость в выдвижении повышенных требований к подготовке квалифицированных специалистов.

Актуальность темы курсовой работы обусловлено важностью четкого и правильного ведения бухгалтерского учета, который не может быть полностью организован и осуществлен без бухгалтерского баланса и формирования бухгалтерской отчетности.

Знание бухгалтерского учета и умение анализировать полученные данные необходимы не только профессиональным учетным работникам, но и хозяйственным руководителям, поскольку ответственность за организацию бухгалтерского учета и за соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия.

Специалистам по бухгалтерскому учету необходимо обладать знаниями законодательства по бухгалтерскому учету и отчетности, знаниями системы национальных бухгалтерских стандартов (Положений по бухгалтерскому учету (ПБУ)); необходимо уметь пользоваться инструкциями, положениями и другими нормативными актами по бухгалтерскому учету, а также обладать умениями в заполнении и обработке бухгалтерской документации, в составлении бухгалтерских проводок, в формировании учетной политики организации, составлении бухгалтерской отчетности.

В современных условиях осуществления предпринимательской деятельности одной из важнейших задач любого экономического субъекта является совершенствование процесса управления с целью оптимального использования материальных, трудовых и денежных ресурсов.

Совершенствование форм и методов управления имеет первостепенное значение для принятия управленческих решений, повышения эффективности производства, достижения высокой доходности и рентабельности. В хозяйственной практике управленческое решение направлено на выбор оптимального решения конкретной управленческо-организационной задачи. Принятие управленческого решения менеджерами различных уровней осуществляется на основе анализа большого объема внутренней и внешней информации, сформированной исходя из данных оперативного, управленческого и бухгалтерского учета.

Объект исследования – бухгалтерский баланс и бухгалтерская отчетность, необходимые при ведении бухгалтерского учета любой организации.

Предметом исследования является основные характеристики, присущие бухгалтерскому балансу и бухгалтерской отечности.

Цель исследования – определить основные положения элементов бухгалтерского учета: баланса и отчетности.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть основные понятия о бухгалтерском учете;

- изучить бухгалтерский баланс как метод отображения информации;

- рассмотреть финансовую отчетность как элемент бухгалтерского учета;

- определить нормативные документы, регулирующие состав и правила составления финансовой отчетности организаций;

- изучить порядок составления финансовой отчетности.

При проведении исследования применялись как общие, так и специальные методы: диалектико-материалистическая теория познания, сравнительно-правовой метод, а также группа логических методов: анализ, синтез, обобщение, дедукция, индукция.

Структура курсовой работы представлена введением, двумя главами, четырьмя параграфами, заключением и списком используемых источников.

Глава 1. Бухгалтерский баланс как элементы бухгалтерского учета

1.1 Основные понятия о бухгалтерском учете

Бухгалтерский учет, как и любая другая наука, разрабатывает собственные способы исследования своего предмета. Способы исследования в своей совокупности составляют метод бухгалтерского учета. Составные части метода – более конкретные способы – это элементы метода.

Содержание метода бухгалтерского учета и его составных частей - способов - зависит от особенностей предмета, задач и требований, предъявляемых к нему.

Метод бухгалтерского учета включает следующие способы (элементы): документация и инвентаризация, счета бухгалтерского учета и двойная запись, оценка и калькуляция, бухгалтерский баланс и отчетность.

В организации процесса бухгалтерского учета требуется наблюдение, измерение и регистрация каждой хозяйственной операции в специальных документах или в технических носителях информации. Все последующие записи в бухгалтерском учете производят только на основании документов. Поэтому документация является способом первичной регистрации хозяйственных операций (в учетных документах или технических носителях информации) и обоснования правильности бухгалтерских записей.

Для получения обобщающих показателей имущество организаций и хозяйственные операции по его движению оценивают в денежном выражении. Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» [3] устанавливаются основные принципы оценки (например, основные средства оценивают по первоначальной стоимости, материальные ценности - по заготовительной себестоимости, готовую продукцию - по производственной себестоимости).

В соответствии с Федеральным законом «О бухгалтерском учете» бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, капитале, обязательствах предприятия и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Это означает, что вначале любой учетный объект наблюдается, затем измеряется, осуществляются его регистрация и дальнейшая обработка учетной информации для ее передачи пользователям.

Система бухгалтерского учета формируется путем сплошного, непрерывного, документального отражения всех хозяйственных операций. Основополагающие характеристики бухгалтерского учета в совокупности представляют информационную систему, назначение которой в управлении хозяйством — измерять, обрабатывать и обобщать учетно-экономическую информацию, главным образом финансового характера, т.е. выраженную в стоимостных измерителях. Такая информация используется как внутренними, так и внешними пользователями бухгалтерской (отчетной) информации для выработки и поддержки управленческих решений, в том числе выборе оптимального варианта размещения ограниченных ресурсов для рентабельного функционирования организации.

Бухгалтерским учетом охватывается наличие и движение (поступление, выбытие, распределение, списание) производственных запасов, денежных средств, затрат на производство и реализацию продукции, финансовых вложений и других хозяйственных средств и источников формирования указанных средств — собственных (собственный капитал) и заемных (привлеченный капитал). Заемные (привлеченные) средства включают в себя банковские кредиты и партнерские займы. Сюда же входят обязательства организации перед штатными и нештатными работниками, акционерами, собственниками организации, государственными органами, поставщиками товарно-материальных ценностей, подрядчиками и т.п. [15, c. 9]

Бухгалтерский учет отличается от статистического и оперативно-технического следующими характеристика:

- бухгалтерский учет отображает всю информацию об имуществе, обязательствах и хозяйственных операциях организации. В связи с этим он представлен как сплошной и непрерывный. В статистике и оперативном учете такое представление не обязательно;

- в нем обязательно представляются объекты в стоимостной оценке, что не обязательно в других видах учета;

- ему свойственно применение специфических методов приема (метод бухгалтерского баланса, калькуляции, двойной записи и др.);

- в нем представлена информация не только о хозяйственной деятельности организации, но и показано его финансовое состояние. [16, c. 7]

Так же бухгалтерскому учету присущи и другие особенности:

- отражение всех хозяйственных средств и процессов в денежном (стоимостном) выражении;

- строгая документированность — ни одна хозяйственная операция не может отражаться в бухгалтерском учете без документа. Это придает учету доказательную силу;

- на основе документов в определенном порядке ведется систематическая запись совершенных хозяйственных операций в учете;

- отраженные в учете данные проверяются на достоверность благодаря проводимой периодически инвентаризации. Ее результаты фиксируются в документах и отражаются в учете.

Бухгалтерский учет является частью хозяйственного учета, не изолирован от других учетных систем, отражает все совершенные в организации хозяйственные операции, выявляет финансовые результаты работы организации (прибыль, убытки), контролирует сохранность материальных ценностей. Он играет важную роль в осуществлении хозяйственного расчета и режима экономии на предприятии [27, c. 10].

Весь учетный процесс можно представить тремя основными стадиями:

- во-первых, это непосредственное ведение бухгалтерского учета, которое представляет собой сбор, регистрацию и обобщение информации;

- во-вторых, это составление бухгалтерской отчетности (формирование отчетных форм);

- в-третьих, это использование учетной и отчетной информации для анализа финансово-хозяйственной деятельности предприятия с целью принятия управленческого решения. [18, c. 17]

Бухгалтерский учет преследует определенную цель и, следовательно, для ее достижения выполняет присущие ему задачи. Цель бухгалтерского учета заключается в формировании своевременной, качественной информации, раскрывающей финансовую и хозяйственную деятельность предприятия, которая необходима для управления и становления рыночной экономики, а также для подготовки, обоснования и принятия управленческих решений на различных уровнях. Такая информация важна, чтобы определить поведение организации на рынке, чтобы выявить положения фирм-конкурентов.

Бухгалтерский учет выполняет следующие задачи:

- формирует полную и достоверную информацию о хозяйственных и финансовых процессах, результатах деятельности организации;

- контролирует наличие и движение имущества, использование материально-сырьевых, топливно-энергетических, трудовых и финансовых ресурсов в соответствии с действующими законами Российской Федерации, нормами и нормативами, утвержденными организациями;

- контролирует формирование и использование источников для создания имущества организации;

- выявляет резервы повышения эффективности хозяйственной и финансовой деятельности организации;

- подготавливает данные для составления достоверной финансовой отчетности, используемой инвесторами, кредиторами, поставщиками, покупателями, налоговыми органами и другими заинтересованными сторонами;

- формирует фактическую себестоимость выпускаемой продукции (работ, услуг);

- определяет финансовые результаты деятельности организации. [24, c. 17]

Выполнение задач бухгалтерского учета осуществляется на основании требований, сформулированных в Федеральном законе от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», согласно которым:

- ведение бухгалтерского учета, обязательств и хозяйственных операций организации осуществляется в валюте Российской Федерации;

- учет имущества, которое является собственностью организации, происходит обособленно от имущества других юридических лиц;

- осуществление бухгалтерского учета организации происходит непрерывно с момента их регистрации до реорганизации или ликвидации в порядке, установленном законодательством РФ;

- ведение бухгалтерского учета, обязательств и хозяйственных операций организации осуществляется путем двойной записи на взаимосвязанных счетах бухгалтерского учета;

- обязательна регистрация всех хозяйственных операций и результатов инвентаризации, которая осуществляется на счетах бухгалтерского учета без пропусков или изъятий.

Все юридические лица, которые осуществляют свою деятельность на территории Российской Федерации, обязаны вести бухгалтерский учет. Прочие организации и граждане, осуществляя предпринимательскую деятельность, ведут учет и составляют отчетность в порядке, предусмотренном законодательством.

Как любой процесс, бухгалтерский учет выполняет присущие ему функции: контрольную, информационную, обеспечение сохранности собственности, функцию обратной связи, аналитическую. [18, c. 6]

Контрольная функция бухгалтерского учета с развитием рыночных отношений в настоящее время все больше усиливается. Административному корпусу предприятия необходимо контролировать финансовое состояние своего партнера, а также финансовое положение, уровень платежеспособности конкурентов. Для организации данной функции выделяют три вида контроля. Это предварительный контроль, который осуществляется для совершения хозяйственной операции, это текущий контроль, который необходим во время совершения операции и это последующий контроль, осуществляемый после совершения операции.

Необходимость контрольной функции обусловлена качеством выполняемых задач:

- выполнение планов (программ) по объемам выработанной, отгруженной и реализуемой продукции;

- обеспечение сохранности собственности организации;

- использовании материально-сырьевых, топливно-энергетических, трудовых и финансовых ресурсов рационально и эффективно;

- использование основных средств, амортизационных отчислений, ремонтного фонда;

- формирование фактических затрат на производство продукции и калькулирование себестоимости продукции (выполненных работ, оказанных услуг);

- формирование полной себестоимости реализованной продукции;

- выполнение различных смет расходов;

- анализ деятельности различных подразделений организации: цехов, производств, участков, филиалов и т.д.;

- проведение операций, связанных с ценными бумагами (облигациями, векселями и т.п.);

- формирование финансовых результатов деятельности организации;

- снижение затрат, связанных с формированием выпущенной и реализованной продукции (работ, услуг);

- создание и использование фонда риска (резервов по сомнительным долгам);

- определение финансового состояния организации, а также конкурентов;

- формирование прибыли, подлежащей налогообложению, и прибыли, остающейся в распоряжении организации, ее использование;

- составление финансовой и другой отчетности. [15, c. 18]

Одной из главных функций бухгалтерского учета в системе управления является информационная функция. Учет поставляет информацию различным объектам управления — службам организации, менеджерам, которые, используя эту информацию и другие данные, вырабатывают и принимают управленческие решения. Бухгалтерский учет фиксирует и накапливает обобщающую и аналитическую информацию о состоянии и движении имущества и источниках его образования, хозяйственных процессах, о конечных результатах производственно-хозяйственной деятельности организации. Бухгалтерская информация используется в оперативном, статистическом учете, для планирования, прогнозирования, выработки тактики и стратегии деятельности организации. [28, c. 26]

Бухгалтерский учет выполняет функцию обратной связи, без которой невозможна деятельность системы управления. Бухгалтерский учет обеспечивает работников управления фактическими данными о деятельности организации, о состоянии имущества, источниках его образования, обязательствах организации, о взаимоотношениях с поставщиками, покупателями, банками, налоговой инспекцией, иностранными партнерами, о формировании финансовых результатов, прибыли и ее использовании, об

отношениях с собственниками. С помощью обратной связи осуществляют контроль за выполнением плановых показателей, норм и нормативов, за использованием всех видов ресурсов, устанавливают различные недостатки, выявляют резервы производства и степень их мобилизации и использования.

Система бухгалтерского учета обеспечивает управление обратной связью на любом уровне. Функцию обратной связи выполняет находящаяся на различных носителях исходная информация, поступающая из первичной документации.

В современных условиях важна аналитическая функция учета, так как достоверная и юридически обоснованная бухгалтерская информация используется для анализа финансовой и производственно-хозяйственной деятельности организации и ее подразделений. Аналитическая функция тесно связана с информационной. Реализация этой функции позволяет проводить анализ по всем разделам бухгалтерского учета, в том числе по использованию всех видов ресурсов, затрат на производство и реализацию продукции, правильности применяемых цен.

Таким образом, бухгалтерский учет является важным финансовым процессом в любой организации. Он отражает хозяйственные операции организации, ее финансовое состояние, позволяет оценить деятельность организации, тенденцию ее развития, определить перспективы развития. Является важным информационным полем для инвесторов, кредиторов, поставщиков, покупателей, налоговых органов и других заинтересованных лиц. Бухгалтерский учет выполняет ряд важных функций: контрольную, информационную, обеспечение сохранности собственности, функцию обратной связи, аналитическую, которые отражают сущность процесса бухгалтерского учета.

1.2 Бухгалтерский баланс как метод отражения информации

Термин «баланс» происходит от bis — дважды и lanx - чаша весов. Следова-тельно, само слово «баланс» (bislanx) в переводе на русский язык дословно означает равенство, характеризуемое равновесием двух чаш весов. [21, c. 24]

Баланс – это бухгалтерский документ, фиксирующий в обобщенном виде состояние средств предприятия, их источники и результаты хозяйственной деятельности на определенную календарную дату. [22, c. 5]

Другими словами, бухгалтерский баланс ⎯ это способ группировки объектов бухгалтерского наблюдения по экономическому содержанию (по их функциональной роли в финансово-хозяйственной деятельности) и по источникам образования имущества на определенную дату.

Бухгалтерский баланс в рыночной экономике служит основным источником информации для различных пользователей:

1. Бухгалтерский баланс дает количественную и качественную характеристику всех активов, обязательств и источников финансирования предприятия.

2. Бухгалтерский баланс служит основой для определения финансового положения предприятия, в частности, его платежеспособности, то есть способности отвечать по взятым обязательствам.

3. По балансу определяют конечный финансовый результат работы предприятия в виде наращивания собственного капитала.

4. На основе данных бухгалтерского баланса строится оперативное финансовое планирование, осуществляется контроль за движением денежных средств. [18, c. 28]

Бухгалтерские балансы предназначены для отражения финансового положения экономического субъекта на конкретные моменты времени. Для получения сведений о других сторонах хозяйственной деятельности организации составляют другие формы отчетности.

Бухгалтерский баланс можно сравнить с моментальным снимком финансового состояния предприятия, на котором нашли отражение два равновеликих изображения:

- чем располагает предприятие (имущество или активы, классифицированные по составу и роли в финансово-хозяйственной деятельности);

- за счет каких источников появилось это имущество (юридический аспект).

При построении бухгалтерских балансов должны быть учтены требования следующих принципов:

- денежного выражения (показатели баланса записываются в едином денежном измерителе);

- имущественной обособленности организации;

- непрерывности функционирования организации;

- учета по себестоимости (активы отражаются по суммам, уплаченным за их приобретение, а не по текущим рыночным ценам);

- двойственности. [26, c. 32-33]

Строение бухгалтерского баланса основывается на принципе двойствености, уравнение которой можно записать в следующем виде:

Активы = Собственный капитал + Обязательства. [18, c. 28]

В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные. [19, c. 113]

По своему строению бухгалтерский баланс ⎯ двухсторонняя таблица, левая сторона которой называется актив и отражает имущество организации, а правая сторона называется пассив и отражает источники образования этого имущества таблица 1.

Таблица 1

Структура бухгалтерского баланса[29, c. 14]

|

Актив |

Пассив |

|

I Внеоборотные активы |

III Капитал и резервы |

|

II Оборотные активы |

IV Долгосрочные обязательства |

|

V Краткосрочные обязательства |

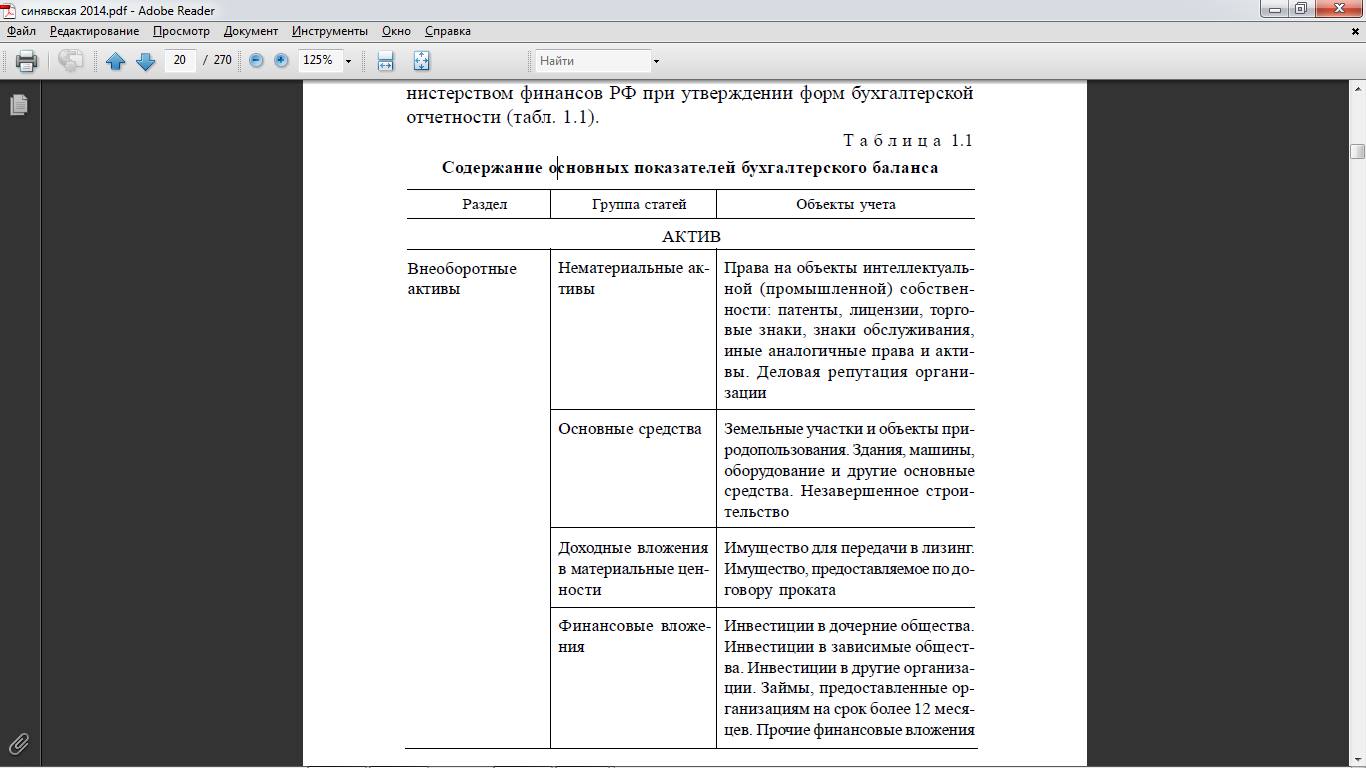

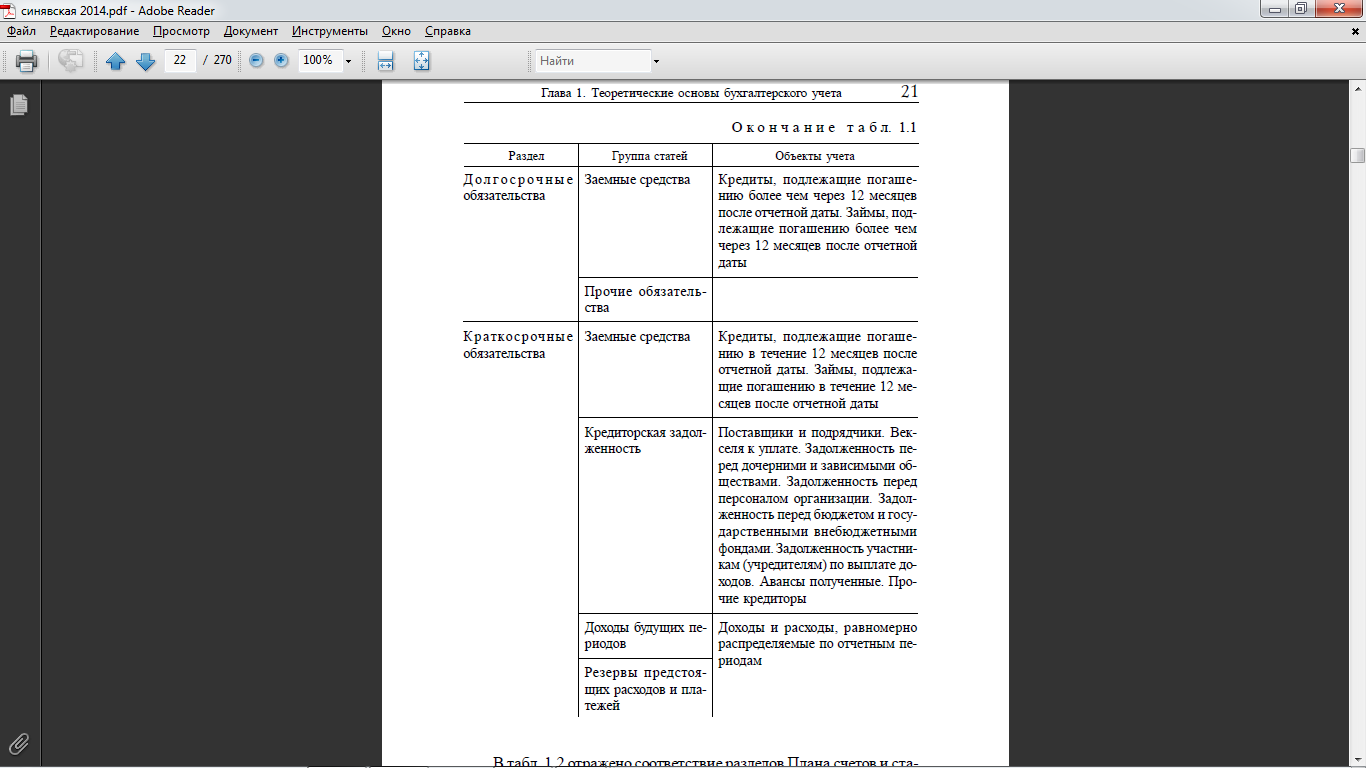

В активе баланса отражаются следующие разделы и группы статьи:

I. Внеоборотные активы

- нематериальные активы;

- результаты исследований и разработок;

- основные средства;

- доходные вложения в материальные ценности;

- финансовые вложения;

- отложенные налоговые активы;

- прочие внеоборотные активы.

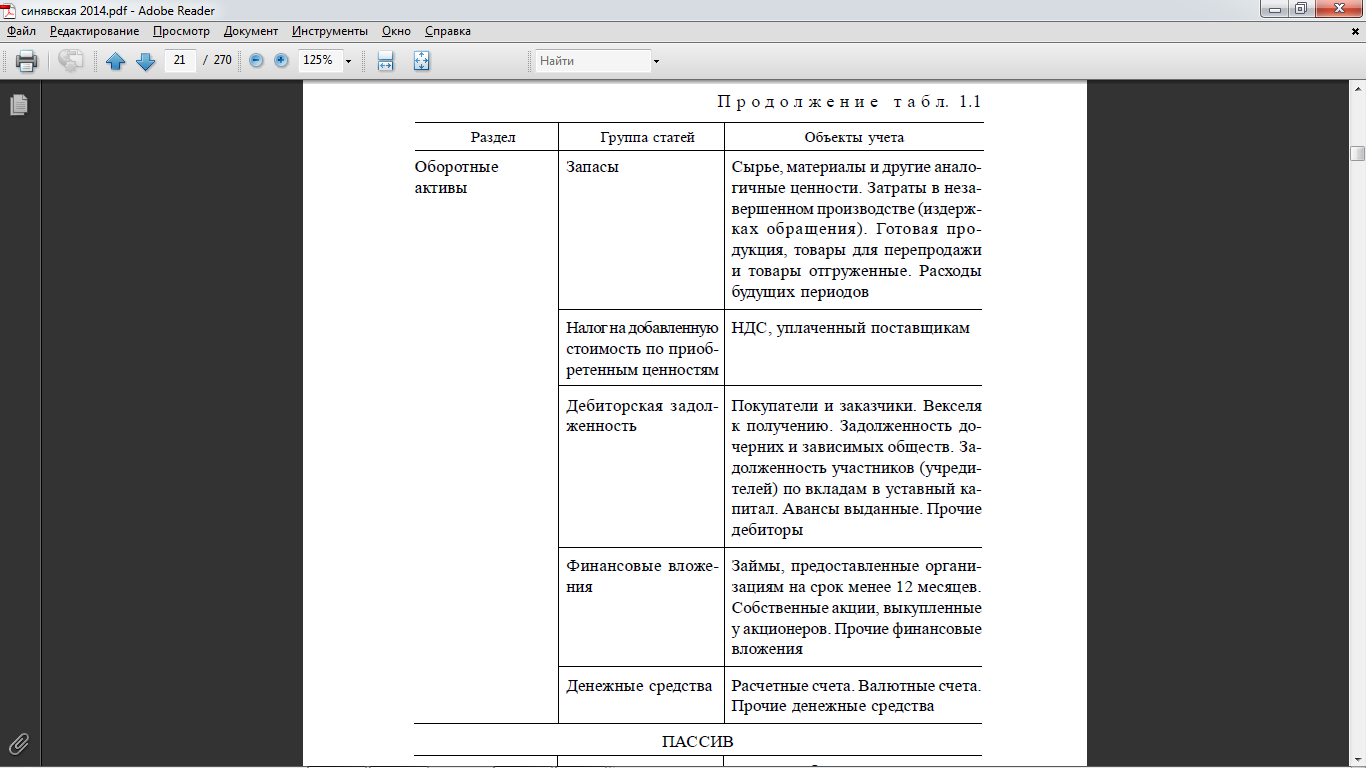

II. Оборотные активы

- запасы;

- налог на добавленную стоимость по приобретенным ценностям;

- дебиторская задолженность;

- финансовые вложения;

- денежные средства;

- прочие оборотные активы.

В пассиве баланса отражают следующие разделы и статьи:

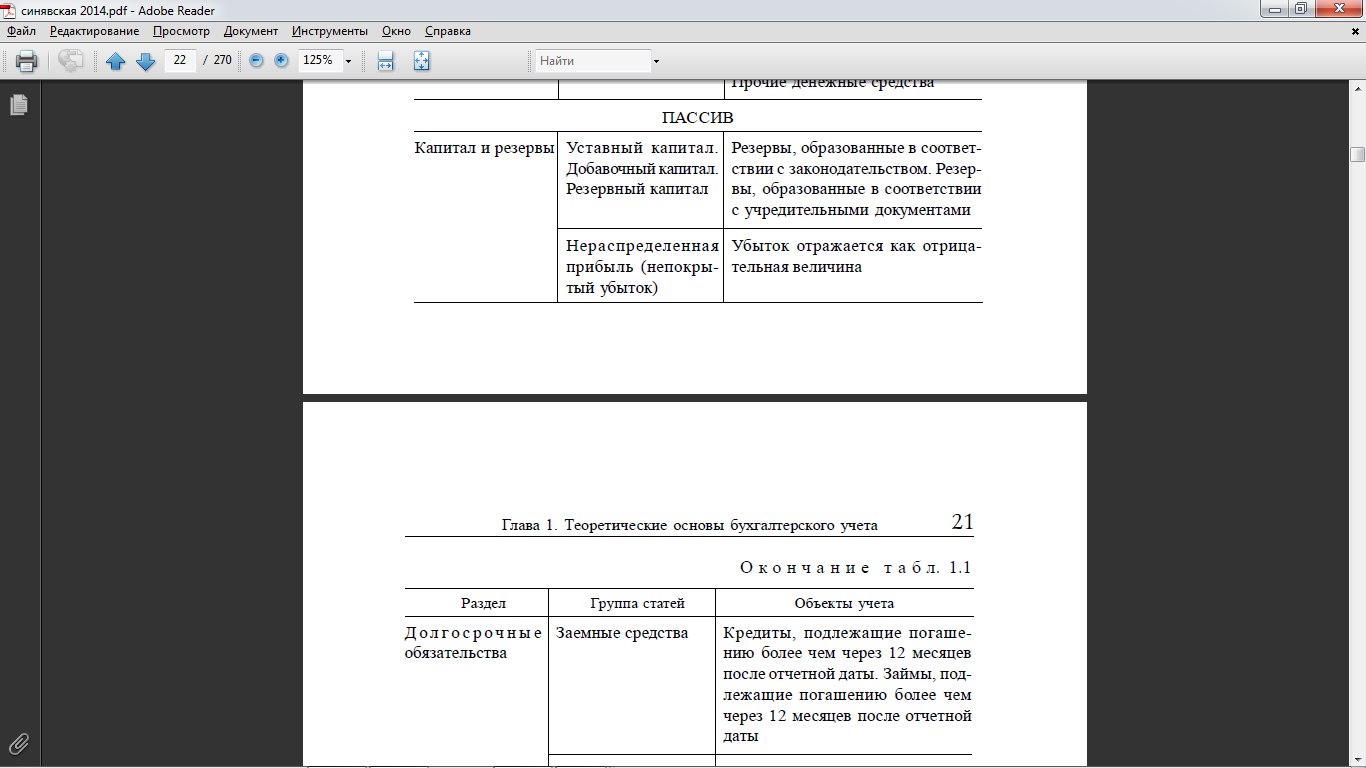

III. Капитал и резервы

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей);

- собственные акции, выкупленные у акционеров;

- переоценка внеоборотных активов;

- добавочный капитал (без переоценки);

- резервный капитал;

- нераспределенная прибыль (непокрытый убыток).

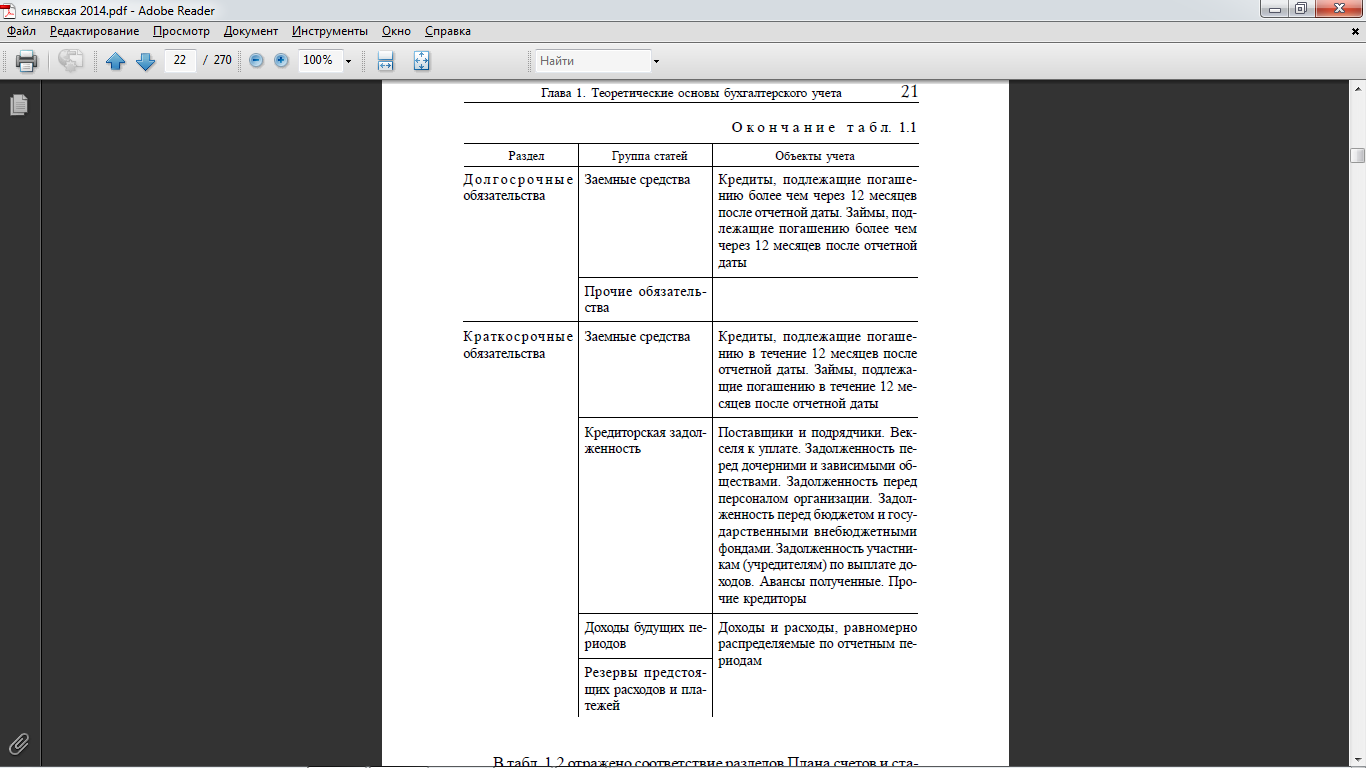

IV. Долгосрочные обязательства

- заемные средства;

- отложенные налоговые обязательства;

- резервы под условные обязательства;

- прочие обязательства.

V. Краткосрочные обязательства

- заемные средства;

- кредиторская задолженность;

- доходы будущих периодов;

- резервы предстоящих расходов;

- прочие обязательства. [15, c. 209]

То обстоятельство, что в активе и пассиве бухгалтерского баланса записаны данные об одном и том же имуществе, но только в различной группировке, обусловливает равенство итогов актива и пассива баланса:

ΣА = ΣП.

Основным элементом бухгалтерского баланса является балансовая статья, которая соответствует конкретному виду имущества (актива) или источнику (пассива). Балансовую статью еще называют балансовой строкой.

Каждая строка (статья) баланса имеет свой порядковый номер, что облегчает ее нахождение. Например, статья «Основные средства» ⎯ строка 1150, статья «Резервный капитал» ⎯ строка 1360, статья «Денежные средства и денежные

эквиваленты» ⎯ строка 1250, статья «Уставный капитал» - строка 1310 и др. Балансовые статьи объединяются в разделы согласно экономическому содержанию.

Общая сумма имеющихся у предприятия средств по активу баланса равна сумме источников по пассиву баланса и называется валютой баланса. Равенство актива и пассива обусловлено тем, что все хозяйственные средства предприятия обязательно имеют определенный источник своего возникновения. Баланс отражает состояние средств предприятия и их источников только на определенную дату (начало месяца, квартала, года), но между этими датами осуществляются хозяйственные операции, изменяются средства и их источники. Эти изменения необходимо учитывать. Такой учет осуществляется на счетах. [22, c. 5]

Бухгалтерский баланс – способ обобщения и группировки имущества (активов) хозяйствующего субъекта и источников их образования (пассивов) на определенную дату в денежном выражении. В балансе отражается сальдо по всем счетам на дату составления баланса. Основное балансовое уравнение заключается в постоянном равенстве активов и пассивов. Равенство активов и пассивов достигается за счет применения двойной записи, которая отражает одновременные изменения, происходящие в процессе хозяйственной деятельности и отражаемые на счетах. Наименование разделов и статей баланса устанавливается Министерством финансов РФ при утверждении форм бухгалтерской отчетности (приложение 1 [23, c. 19]).

Бухгалтерский счет представляет собой двухстороннюю таблицу. Левая сторона называется дебет, правая – кредит. Остатки на счете на начало и конец периода называются сальдо. Сумма операций по счету за период называется оборотом по счету (дебетовый и кредитовый обороты).

По отношению к балансу все счета делятся на группы:

1. Активные – счета для учета имущества. Такие счета имеют только дебетовое сальдо, увеличение отражается по дебету, уменьшение – по кредиту. В табл. 1.3 приведен пример отражения операций по активному счету 50 «Касса».

2. Пассивные – счета для учета капитала и некоторых обязательств. Такие счета имеют только кредитовое сальдо, увеличение отражается по кредиту, уменьшение – по дебету. В табл. 1.4 приведен пример отражения операций по пассивному счету 66 «Расчеты по краткосрочным кредитам и займам».

3. Счета активно-пассивные – счета для учета расчетов. Остатки на таких счетах могут быть и дебетовыми, и кредитовыми в зависимости от того, какая задолженность на них образуется.

Таким образом, в зависимости от того, к какому типу относится счет, сальдо по нему отражается в соответствующих разделах бухгалтерского баланса.

В современной форме российского бухгалтерского баланса выделяются пять разделов (два раздела ⎯ в активе, три раздела ⎯ в пассиве). Для отражения состояния имущества и источников в балансе предусмотрены три графы для цифровых показателей на отчетные даты отчетных периодов. Баланс составляется в валюте Российской Федерации — рублях. Бухгалтерский баланс составляется нарастающим итогом, т.е. показатели на конец периода, предшествующего предыдущему, изменяются под воздействием фактов хозяйственной жизни предыдущего периода и переходят в показатели на конец предыдущего периода и под воздействием фактов хозяйственной деятельности отчетного периода переходят в показатели на конец отчетного периода. Указанные циклы повторяются многократно.

Итоговая сумма по всем разделам актива (строка 1600 «Баланс») и итоговая сумма по всем разделам пассива (строка 1700 «Баланс») называется валютой баланса. Если итоговая сумма в активе не совпадает с итоговой суммой пассива (т.е. отсутствует баланс), то это является свидетельством допущенных ошибок в учете и отражении информации. Активов не может быть больше или меньше источников, за счет которых они сформированы. Это вытекает из принципа двойственности.

Классификация бухгалтерских балансов по времени составления, являющаяся основополагающей, представлена в таблице 2.

По объему информации выделяются единичный и сводный (консолидированный) балансы. Единичные балансы характеризуют деятельность только одного предприятия. Сводный (консолидированный) баланс ― это отчет о финансовом состоянии материнского и дочерних обществ в целом. Консолидированные балансы разрабатывают финансово-промышленные группы (холдинги, концерны). [26, c. 34]

Таблица 2

Классификация бухгалтерских балансов [29, c. 15]

|

Классификационный признак |

Вид |

|

По времени составления |

- вступительный баланс – составляется при создании нового или при преобразовании ранее действовавшего предприятия; - текущий – составляется периодически; - годовой – составляется за год; - объединительный – формируется при объединении нескольких организаций в одну; - разделительный – составляется при разделении организации на несколько более мелких; - ликвидационный – составляется при ликвидации организации |

|

По источникам составления |

- книжный – составляется на основе сальдо счетов Главной книги; - инвентарный – составляется по результатам инвентаризации; - генеральный – составляется на основе данных бухгалтерского учета, подтвержденных инвентаризацией |

|

По объему информации |

- единичный; - сводный баланс – составляется организацией, имеющей дочерние и зависимые общества; - консолидированный баланс – составляется посредством объединения балансов самостоятельных, но взаимосвязанных между собой предприятий (холдинговые компании) |

|

По способу очистки |

- баланс-брутто – бухгалтерский баланс, содержащий регулирующие статьи (02 «Амортизация основных средств», 05 «Амортизация нематериальных активов»); - баланс-нетто - бухгалтерский баланс, не включающий регулирующих статей |

|

По характеру деятельности |

- по основной деятельности; - по неосновной деятельности |

При составлении баланса должны соблюдаться определенные требования:

1. Не допускается зачет между статьями актива и пассива, статьями при-былей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

2. Амортизируемые виды имущества (нематериальные активы, основные средства, доходные вложения в материальные ценности) отражаются в балансе по остаточной стоимости.

3. Активы и обязательства делятся в зависимости от сроков их обращения (погашения) на долгосрочные и краткосрочные.

4. В формах бухгалтерской отчетности вычитаемый или отрицательный показатель показывается в круглых скобках.

5. При формировании оценочных резервов (под снижение стоимости материальных ценностей, под обесценение финансовых вложений, по сомнительным долгам) их суммы вычитаются из стоимости тех активов, в отношении которых были сформированы соответствующие резервы.

Бухгалтерский баланс заполняется на основании остатков по счетам Главной книги. Статьи актива включают дебетовые остатки активных счетов; статьи пассива — кредитовые остатки пассивных счетов. Для формирования некоторых показателей используются данные аналитического учета (ведомости, журналы-ордера и другие регистры). Но основным источником информации для заполнения бухгалтерского баланса является Главная книга.

Заполнение некоторых статьей баланса производится с учетом професионального суждения бухгалтера (прочие внеоборотные активы, прочие запасы и затраты, прочие оборотные активы, прочие долгосрочные обязательства, прочие краткосрочные обязательства), а также итоговые статьи, расчет по которым ведется на основе простого суммирования относящихся к ним данных (запасы, кредиторская задолженность, итоги по разделам, валюта баланса).

Таким образом, бухгалтерский баланс является способом экономической группировки обобщения имущества организации по составу и размещению, а также по источникам его формирования, выраженным в денежной оценке.

Глава 2. Бухгалтерская финансовая отчетность как результат финансового учета

2.1 Основные нормативные документы, регулирующие состав и правила составления финансовой отчетности организаций

Бухгалтерская (финансовая) отчетность — это единая система данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности, формируемая на основе данных бухгалтерского (финансового) учета. [15, c. 191]. Отчетность представляет собой систему обобщающих экономических показателей хозяйственной деятельности за отчетный период времени.

Основным (а в ряде случаев и единственным) источником информации о финансовой деятельности организации является бухгалтерская отчетность. Отчетность организации в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами — пользователями информации о деятельности предприятия. Финансовый учет готовит информацию для внутренних и внешних пользователей, используя при этом общие для всех организаций правила ведения. [20, c. 151]

В настоящее время в отечественной практике учета сложилась четырехуровневая система регулирования бухгалтерского учета и отчетности:

1-й уровень — законодательные акты, указы Президента РФ и постановления правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации;

2-й уровень — стандарты (положения) по бухгалтерскому учету и отчетности;

3-й уровень — методические рекомендации (указания), инструкции, комментарии, письма Министерства финансов РФ и других ведомств;

4-й уровень — рабочие документы по бухгалтерскому учету самой организации.

Федеральный закон от 06.12.2011г. № 402-ФЗ «О бухгалтерском учете» является основным актом первого уровня. Данный Закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность.

К первому уровню системы также следует отнести Гражданский кодекс РФ, Налоговый кодекс РФ, Трудовой кодекс РФ, Федеральный закон от 26.12.95 г. № 208-ФЗ «Об акционерных обществах» [1], постановление Правительства РФ от 06.03.98 г. № 283 «Об утверждении программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности» [4] и др.

Федеральный закон «О бухгалтерском учете» занимает центральное место в системе нормативного регулирования бухгалтерского учета и отчетности, поскольку: определяет юридический статус норм бухгалтерского учета для коммерческих и некоммерческих организаций, закрепляет обязанность юридических лиц по ведению бухгалтерского учета, определяет ответственность за организацию учетной работы. В Законе дано определение бухгалтерского учета, названы его объекты (имущество организации, ее обязательства и хозяйственные операции), обозначены задачи бухгалтерского учета, приведены основные понятия, используемые в бухгалтерском учете (синтетический и аналитический учет, План счетов, бухгалтерская отчетность и т.п.).

В Федеральном законе «О бухгалтерском учете» изложены требования к ведению бухгалтерского учета в организациях (обязательность двойной записи хозяйственных операций на основе рабочего плана счетов, осуществление учета на русском языке, в валюте Российской Федерации, обязательность формирования учетной политики и обязательность обособленного учета текущих затрат и капитальных и финансовых вложений), к документированию хозяйственных операций, ведению регистров бухгалтерского учета, оценке имущества и обязательств, порядку осуществления инвентаризации имущества и обязательств.

Второй уровень системы нормативного регулирования бухгалтерского учета представлен учетными стандартами. Учетный стандарт представляет собой свод основных правил, устанавливающих порядок учета и оценки определенного объекта или их совокупности. Учетные стандарты (в отечественном бухгалтерском учете — положения) призваны конкретизировать Федеральный закон «О бухгалтерском учете». [17, c. 7]

Правила составления и состав финансовой отчетности организаций регламентировано рядом нормативных и законодательных актов, к ним относятся:

1. Федеральный закон РФ «О бухгалтерском учете» от 6 декабря 2011 года № 402-ФЗ [3];

2. Федеральный закон РФ «О консолидированной финансовой отчетности» от 27 июля 2010 года № 208-ФЗ [2];

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утверждено приказом Министерства финансов Российской Феде-рации от 29 июля 1998 г. № 34н (в ред. от 24.12.2010) [6];

4. Постановление Правительства РФ от 25 февраля 2011 г. № 107 «Об утверждении положения о признании международных стандартов финансовой отчетности и разъяснений международных стандартов финансовой отчетности для применения на территории РФ» (ред. от 26.08.2013) [5];

5. ПБУ 4/99 «Бухгалтерская отчетность организаций», утверждено Приказом Минфина РФ от 6 июля 1999 г. № 43н (ред. от 08.11.2010) [10];

6. ПБУ 7/98 «События после отчетной даты», утверждено Приказом Минфина России от 25 ноября 1998 г. №56н (в ред. от 06.04.2015) [7]

7. Положение по бухгалтерскому учету ПБУ 9/99 «Доходы организации», утверждено Приказом Минфина России от 06.05.1999 № 32н (ред. от 06.04.2015) [8];

8. Положение по бухгалтерскому учету ПБУ 10/99 «Расходы организации», утверждено Приказом Минфина России от 06.05.1999 № 33н (ред. от 06.04.2015) [9];

9. ПБУ 12/2010 «Информация по сегментам», утверждено Приказом Минфина России от 8 ноября 2010 г. № 143н [13];

10. ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности», утверждено Приказом Минфина России от 28 июня 2010 г. № 63н (в ред. от 06.04.2015) [11];

11. ПБУ 23/2011 «Отчет о движении денежных средств», утверждено Приказом Минфина России от 02.02.2011 № 11н [14];

12. Приказ Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 г. № 66н (ред. от 19.04.2019 г.) [12] и др.

В состав годовой отчетности согласно приказу Минфина № 66н «О формах бухгалтерской отчетности организации» входят:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- отчет об изменении капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании полученных средств;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

Соблюдение отчетного периода регламентируется ст. 15 ФЗ о Бухгалтерском учете. Отчетный период – период, за который составляется бухгалтерская (финансовая) отчетность. Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год: с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица. Первым отчетным годом является период с даты государственной регистрации экономического субъекта по 31 декабря того же календарного года включительно. В случае, если государственная регистрация экономического субъекта произведена после 30 сентября, первым отчетным годом является период с даты государственной регистрации по 31 декабря календарного года, следующего за годом его государственной регистрации, включительно.

Требования к составлению, содержанию и предоставлению бухгалтерской (финансовой) отчетности содержатся также в ФЗ о Бухгалтерском учете в ст.ст. 13, 14, 18. Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений.

Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их местонахождения.

Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта.

В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны.

Годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. В случае опубликования отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна публиковаться вместе с аудиторским заключением.

Экономические субъекты представляют по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации не позднее трех месяцев после окончания отчетного периода. [23, c. 14]

Таким образом, наиболее важным элементом бухгалтерского учета, содержащим информацию о финансовом положении организации и результатах ее хозяйственной деятельности, является финансовая отчетность. Правильность ее составления и ведения регламентируется российским законодательством, также различными положениями о бухгалтерском учете, требованиями и правилами. В связи с этим сложилась система регулирования, состоящая из четырех уровней от федерального до местного (самой организации).

2.1 Составление финансовой отчетности

Бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, а также общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих, кроме выбывшего имущества, оборотов по реализации товаров (работ, услуг), состоит из:

а) бухгалтерского баланса;

б) отчета о финансовых результатах;

в) приложений к ним, предусмотренных нормативными актами:

- отчет об изменениях капитала;

- отчет о движении денежных средств. [28, c. 21]

Состав Пояснений к бухгалтерской отчетности с 01 января 2013 года включает в себя:

1) таблицы из Приложения № 3 к Приказу Минфина № 66н;

2) таблицы, разработанные предприятием самостоятельно.

Бухгалтерская отчетность предоставляется учредителям организации, органам государственной статистики и налоговым органам. Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Если организация имеет филиалы и другие обособленные подразделения, она обязана составлять и представлять сводную (консолидированную) отчетность, включая обобщенные показатели всех этих подразделений. [19, c. 112]

Отчет о финансовых результатах организации отражает движение ее хозяйственных процессов за конкретный (отчетный) период, которые приводят к получению прибыли или убытков. В бухгалтерском учете такими периодами являются месяц, квартал, год. Благодаря отчету о финансовых результатах отражается информация о доходах от деятельности организации и о понесенных расходах, которые были необходимы для получения этих доходов. При этом доходы и расходы должны быть соотнесены между собой методом начислений в соответствии с правилами, установленными законодательством по бухгалтерскому учету.

Порядок формирования бухгалтерской отчетности. При составлении и представлении бухгалтерской отчетности следует руководствоваться:

- Федеральным законом «О бухгалтерском учете»;

- ПБУ 4/99 «Бухгалтерская отчетность организации» и другими стандартами;

- приказом Минфина РФ «О формах бухгалтерской отчетности организации» и т.п.

В финансовой отчетности обязательно должны содержаться следующие данные:

- наименование формы отчетности;

- указание отчетной даты;

- полное наименование юридического лица в соответствии с учреди-тельными документами;

- ИНН;

- вид деятельности;

- организационно-правовая форма;

- единицы измерения;

- местонахождение (только на форме Бухгалтерского баланса);

- дата утверждения (указывается установленная дата для годовой бухгалтерской отчетности);

- дата отправки или дата ее фактической передачи по принадлежности. [20, c. 152-153]

Отражение прибыли (убытка) от обычных видов деятельности. В бухгалтерской отчетности на основании данных субсчетов счета 90, накопленных нарастающим итогом за отчетный период (квартал, полугодие, 9 месяцев, год) производится заполнение показателей «Выручка» (стр.2110), «Себестоимость продаж» (стр. 2120), «Валовая прибыль (убыток)» (стр. 2100), «Коммерческие расходы» (стр. 2210), «Управленческие расходы» (стр. 2220), «Прибыль (убыток) от продаж» (стр. 2200) Отчета о финансовых результатах.

Строка 2110 «Выручка» заполняется по данным аналитического учета к счету 90 (журнал – ордер №11 или аналогичный учетный регистр), при этом в бухгалтерском учете делается запись:

Дт 50,51,62 Кт 90.1 – отражена выручка от продажи товаров, продукции, работ, услуг.

Выручка показывается за минусом налога на добавленную стоимость, акцизов, налога на реализацию ГСМ и экспортных пошлин, на суммы которых в бухгалтерском учете делается запись:

Дт 90.3 Кт 68,76 – отражена сумма налоговых обязательств организации по налогам и сборам.

Показатель «Себестоимость продаж» (код 2120) отражает затраты на производство продукции, работ, услуг в доле, относящейся к проданным в от-четном периоде продукции, работам, услугам. Данные о себестоимость должны соответствовать тем видам продукции, выручка от которых указана в сроке 2110. Показатель строки формируется исходя из дебетового оборота 90.2 корреспонденцией со счетами 20,41,43 и др. [15, c. 216].

Для целей бухгалтерского учета различают финансовые вложения, по которым можно определить текущую рыночную стоимость (котируемые ценные бумаги, паи в паевых фондах) и по которым текущая рыночная стоимость не определяется (вклады в уставный капитал, выданные займы, некотируемые ценные бумаги, дебиторская задолженность, приобретенная на основании уступки права требования).

Финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется:

1) для объектов, которые приобретаются за плату, – по сумме фактических затрат на приобретение, за исключением НДС и других возмещаемых налогов;

2) объектов, которые поступают безвозмездно, – по текущей рыночной стоимости на дату их принятия к учету;

3) объектов, которые вносятся учредителями в счет вклада в уставный капитал, – денежная оценка, согласованная учредителями (участниками);

4) объектов, которые вносятся учредителями в счет по договору простого товарищества, – денежная оценка, согласованная товарищами;

5) объектов, которые полученны по договорам, предусматривающим исполнение обязательств неденежными средствами, – по стоимости переданных или подлежащих передаче активов, исходя из цены, по которой в сравнимых обстоятельствах обычно определяется стоимость аналогичных активов.

Отражая финансовые вложения в бухгалтерской отчетности на конец года, их оценивают следующим образом:

1) финансовые вложения, по которым можно определить текущую рыночную стоимость, – по текущей рыночной стоимости на отчетную дату путем корректировки их оценки на предыдущую отчетную дату. Корректировка может проводиться ежеквартально или ежемесячно. Сумма корректировки относится на финансовые результаты. Если на отчетную дату текущая рыночная стоимость не определяется, то такой актив отражается в бухгалтерской отчетности по стоимости его последней оценки;

2) финансовые вложения, по которым текущая рыночная стоимость не определяется, – по первоначальной стоимости, за исключением финансовых вложений, которые обесценены. [25, c. 20]

В бухгалтерской отчетности финансовые вложения, по которым создан резерв под обесценение, отражаются по учетной стоимости за вычетом суммы резерва

Бухгалтерскую отчетность подписывает руководитель организации и главный бухгалтер. В обязанность предприятий входит предоставление бухгалтерской отчетности учредителям, участникам организации или собственникам ее имущества, территориальным органам государственной статистики по месту их регистрации, а также налоговым органам. Государственные и муниципальные унитарные предприятии дополнительно предоставляют бухгалтерскую финансовую отчетность органам, уполномоченным управлять государственным имуществом. Время предоставления обязательного экземпляра годовой бухгалтерской (финансовой) отчетности составляет не позднее трех месяцев после окончания отчетного года. Помимо годовой составляют еще и промежуточную отчетность. Она составляется нарастающим итогом в течение года в случаях, когда законодательством России, нормативно-правовыми актами органов государственного регулирования бухгалтерского учета, договорами, учредительными документами экономического субъекта, решениями собственника экономического субъекта установлена обязанность ее представления. [28, c. 22]

Своевременный анализ бухгалтерской отчетности, сформированной по данным бухгалтерского учета, позволяет предотвратить отрицательные моменты в хозяйственной деятельности организации, выявить неиспользованные резервы с целью дальнейшего развития организации и обеспечения ее финансовой устойчивости.

Для обеспечения рациональной организации бухгалтерского учета большое значение имеет разработка плана его организации. План организации бухгалтерского учета состоит из следующих элементов: план документации и график документооборота; план инвентаризации; план счетов и их корреспонденции; план отчетности; план технического оформления учета; план организации труда работников бухгалтерии.

В плане отчетности указываются перечень отчетных форм, отчетный период, за который составляется та или иная форма отчета, сроки представления отчетности, наименования и адреса организаций и учреждений, фамилии должностных лиц, получающих отчеты, способ представления отчетов (почтой, телеграфом и др.) и фамилии работников, ответственных за составление отчетности, с точным указанием выполняемых ими работ. [19, c. 76]. План отчетности, как правило, состоит из двух частей: в первой части содержатся необходимые сведения по отчетности, представляемой внешним пользователем, во второй - сведения по отчетности, получаемой от отдельных подразделений предприятия.

Таким образом, составление бухгалтерской отчетности происходит по определенным правилам и с соблюдением требований законодательства. бухгалтерская отчетность организаций, занимающихся предпринимательской деятельностью отличается от других организаций содержанием данных.

Заключение

В современных условиях информация о предприятии (организации) экономического характера является базой для принятия управленческих решений. Такие решения принимаются не только административным корпусом организации, но также и заинтересованными в экономической информации сторонами из внешней среды организации, т.е. это пользователи, которые находятся за пределами данной организации, нуждающиеся в принятии решения в отношении этой организации. Это другие фирмы, клиенты, поставщики, государственные органы и др. Внутренние пользователи оперируют учетной информацией, внешние — данными финансовой отчетности организации. Данные экономического характера об организации, интересующие как внутренних, так и внешних пользователей, формируются в процессе бухгалтерского учета организации.

Основная цель бухгалтерского учета в системе управления предприятием — формирование информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности.

Организация бухгалтерского учета – это совокупность способов и правил формирования учетного процесса с целью своевременного, достоверного и полного отображения экономической информации о финансово-хозяйственной деятельности экономического субъекта.

Информация об экономическом положении экономического субъекта – есть бухгалтерская (финансовая) отчетность.

Основная форма бухгалтерской отчетности – это бухгалтерский баланс.

Благодаря ему отражается финансовое состояние экономического субъекта, обобщенная информация об имуществе предприятия и источникам его образования в денежной оценке на отчетную дату. На основании этих данных принимаются управленческие решения внутренними и внешними пользователями.

Состав бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается в соответствии с бюджетным законодательством Российской Федерации.

В условиях рыночной экономики организации различных форм собственности и организационно-правового статуса взаимодействуют с партнерами по бизнесу, бюджетами различных уровней, собственниками капитала и другими субъектами, в процессе чего с ними возникают финансовые отношения. Такое взаимодействие обеспечивается представлением финансовой отчетности внешним пользователям финансовой отчетности. Вместе с тем для принятия оптимального управленческого решения появляется необходимость финансового управления фирмой, разработки определенной системы принципов, методов и приемов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей организации. Данные проблемы находят отражение во внутренней (управленческой) отчетности организации, которая отражает показатели в разрезе объектов управления и организации в целом в части использования финансовых, трудовых и материальных ресурсов, источники их формирования. Результаты формирования показателей внутренней отчетности находят отражение в управлении денежными потоками (величине и сроках), протекающих между предприятием и бюджетами, собственниками капитала, партнерами по бизнесу и другими агентами рынка.

Поэтому ведение качественного бухгалтерского учета, составление правильной бухгалтерской отчетности является важным не только для самой организации, но и для других элементов внешней среды организации.

Список использованных источников

- Нормативные правовые акты

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 15.04.2019) "Об акционерных обществах". [Электронный ресурс] // Справочная правовая система «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_8743/

- Федеральный закон "О консолидированной финансовой отчетности" от 27.07.2010 N 208-ФЗ (последняя редакция). [Электронный ресурс] // Справочная правовая система «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_103021/

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ (последняя редакция). [Электронный ресурс] // Справочная правовая система «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_122855/

- Постановление Правительства РФ от 06.03.1998 N 283 "Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности". [Электронный ресурс] // Справочная правовая система «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_18125/

- Постановление Правительства РФ от 25.02.2011 N 107 (ред. от 26.08.2013) "Об утверждении Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации". [Электронный ресурс] // Справочная правовая система «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_111243/

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598). [Электронный ресурс] // Справочная правовая система «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_20081/

- Приказ Минфина России от 25.11.1998 N 56н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "События после отчетной даты" (ПБУ 7/98)" (Зарегистрировано в Минюсте России 31.12.1998 N 1674). [Электронный ресурс] // Справочная правовая система «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_21508/

- Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1791). [Электронный ресурс] // Справочная правовая система «КонсультантПлюс». URL:

http://www.consultant.ru/document/cons_doc_LAW_6208/

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1790). [Электронный ресурс] // Справочная правовая система «КонсультантПлюс». URL:

http://www.consultant.ru/document/cons_doc_LAW_12508/

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)". [Электронный ресурс] //Законы, кодексы и нормативно-правовые акты Российской Федерации. URL: https://legalacts.ru/doc/prikaz-minfina-rf-ot-06071999-n-43n/

- Приказ Минфина России от 28.06.2010 N 63н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010)" (Зарегистрировано в Минюсте России 30.07.2010 N 18008). [Электронный ресурс] // Справочная правовая система «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_103309/

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023). [Электронный ресурс] // Справочная правовая система «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_103394/

- Приказ Минфина РФ от 08.11.2010 N 143н "Об утверждении Положения по бухгалтерскому учету "Информация по сегментам" (ПБУ 12/2010)" (Зарегистрировано в Минюсте РФ 14.12.2010 N 19171). [Электронный ресурс] // Справочная правовая система «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_107913/

- Приказ Минфина РФ от 02.02.2011 N 11н "Об утверждении Положения по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011)" (Зарегистрировано в Минюсте РФ 29.03.2011 N 20336). [Электронный ресурс] // Справочная правовая система «КонсультантПлюс». URL: http://www.consultant.ru/document/cons_doc_LAW_112417/

- Научная, учебная и специальная литература

- Бухгалтерский финансовый учет и отчетность (продвинутый уро-вень): учебник / Т.А. Мирошниченко, И.М. Бортникова, О.А. Зубарева. - п. Персиановский: изд-во ДонГАУ, 2015. – 257 с.

- Бухгалтерский учет: учеб. для студ. учреждений сред. проф. образования / Н.В.Иванова. — 8-е изд. перераб. и доп. — М.: Издательский центр «Академия», 2013. — 336 с.

- Бухгалтерский учет: учеб. пособие для студ. учреждений сред. проф. образования / Е.М.Лебедева. — 4-е изд., стер. — М.: Издательский центр «Академия», 2013. — 304 с.

- Домбровская Е.Н. Бухгалтерский учет и отчетность. Ч. 1: учебно-методическое пособие/ Домбровская Е.Н.— Саратов: Вузовское образование, 2018.— 148 c.

- Илышева Н. Н. Бухгалтерский учет: учебное пособие / Н. Н. Илышева, Е. Р. Синянская, О. В. Савостина. — Екатеринбург: Уральский федеральный университет, ЭБС АСВ, 2016. — 156 c.

- Кармокова, К. И. Бухгалтерский учет и анализ: учебное пособие / К. И. Кармокова, В. С. Канхва. — М.: Московский государственный строительный университет, ЭБС АСВ, 2016. — 232 c.

- Кондраков Н.П. Бухгалтерский учет: Учебник. — М.: ИНФРА-М, 2007. — 592 с.

- Мещерякова О. К. Бухгалтерский учет и налогообложение: учебно-методическое пособие / О. К. Мещерякова, М. А. Мещерякова, Л. П. Мышовская. — Воронеж: Воронежский государственный архитектурно-строительный университет, ЭБС АСВ, 2015. — 95 c.

- Основы бухгалтерского учета и анализа: [учеб. пособие] / Е. Р. Синянская, О. В. Баженов ; М-во образования и науки Рос. Федерации, Урал. федерал. ун-т. – Екатеринбург : Изд-во Урал. ун-та, 2014. – 267 с.

- Поленова С.Н. Бухгалтерский учет и отчетность: учебник для бакалавров/ Поленова С.Н.— М.: Дашков и К, 2018.— 402 c.

- Сергеева С.Н. Финансовый учет [Текст] : учебное пособие / С.Н. Сергеева. - Томск: Изд-во Том. гос. архит.- строит. ун-та, 2014. - 88с.

- Учет и анализ. Ч. 1.: Учет в организации : учеб. пособие / М.Д. Акатьева; Моск. гос. ун-т печати имени Ивана Федорова. — М.: МГУП имени Ивана Федорова, 2014. — 482 с.

- Шинкарёва О. В. Бухгалтерский учет: учебное пособие / О. В. Шинкарёва. — Саратов: Ай Пи Эр Медиа, 2015. — 126 c.

- Шинкарева О. В. Бухгалтерский учет: учебное пособие для СПО / О. В. Шинкарева, Е. Н. Золотова. — Саратов: Профобразование, 2018. — 105 c.

- Ярушкина Е. А. Бухгалтерский учет и анализ: учебно-наглядное пособие для обучающихся по направлению подготовки бакалавриата «Экономика» / Е. А. Ярушкина, Н. А. Чумакова. — Краснодар, Саратов: Южный институт менеджмента, Ай Пи Эр Медиа, 2018. — 104 c.

Приложение 1

Содержание основных показателей бухгалтерского баланса

- Баланс и отчетность (Бухгалтерский баланс как метод отражения информации)

- Понятие аутсорсинга ИТ-аутсорсинг

- Реклама как сигнал и как информация (Сущность и виды рекламных мероприятий)

- Нотариат в РФ (Частный нотариат )

- Этапы разработки, тестирования и ввода в эксплуатацию мобильных приложений (Ресурсы устройства:)

- Формирование и использование финансовых ресурсов коммерческих организаций (Источники финансовых ресурсов)

- Возникновение и понятие права

- Культура Гостиничного обслуживания (Организация предоставления гостиничных услуг в предприятиях индустрии гостеприимства)

- Управление поведением в конфликтных ситуациях (Типология конфликтов)

- Применение средств создания серверного программного обеспечения (Особенности эксплуатации различных видов серверного программного обеспечения)

- Цветопередача и сущность картины Альбер Марке «Ярмарка в Гавре» ( ИНФОРМАЦИОННЫЙ БЛОК КАРТИНЫ)

- Цветопередача и сущность картины Альбер Марке.