Автоматизация учета затрат на производство

Содержание:

Введение

Широкое внедрение автоматизированных информационных систем (АИС) – это современная необходимость, обусловленная значительным усложнением поставленных задач управления, повышением итоговых объемов информации, что необходимо перерабатывать для реализации системы управления предприятиями.

Различают автоматизированные (компьютеризированные) и автоматические системы.

Основная цель выполнения компьютеризации и автоматизации управления – это выполнение обеспечения оптимального функционирования объекта исследования путем правильного выбора средств и целей для их достижения при использовании имеющихся ограничений, наибольшего распределения заданий между структурными подразделениями.

Стоит отметить, что в данном случае всегда ожидается экономический эффект после внедрения АИС в работу учреждений. Он получается за счет увеличения уровня планирования, еще лучшей организации производства, полной загрузки оборудования, а также обеспечения ритмичности работы организации, сокращения непроизводительных потерь, а это в итоге увеличивает производительность труда, а также снижает итоговые издержки производства. Стоит отметить, что на увеличение качества влияет и полнота, своевременность и оптимальность принимаемых решений, экономия управленческого труда без какого-то ущерба в качестве управления организацией.

Актуальность написания работы состоит в том, что традиционный документооборот с точки зрения учета затрат на производство в настоящее время, практически немыслим без постоянного применения электронных бланков, документов, баз данных, а также автоматизированных информационных систем и других технологий по обработки информации.

При этом, не исключение и автоматизация работы ООО «Термикс», которое специализируется на производстве продовольственных товаров, далеко не всегда находится на хорошем уровне.

В современном мире самые разные информационные ресурсы охватывают постоянно новые сферы деятельности. Объем информации неуклонно растет. В связи с данным фактом необходимы новые решения по хранению и обработке данных.

Главное преимущество автоматизации – значительное сокращение избыточности для всего перечня хранимых данных, а в итоге, экономия объема применяемой памяти, уменьшение итоговых затрат на реализацию многократных операций по обновлению избыточных копий, выполнения устранения возможности возникновения разного рода противоречий из-за реализации хранения в различных местах сведений по одному и тому же объекту. Это свойство является определяющим в работе современных организаций.

Целью написания работы является автоматизация учета затрат на производство в ООО «Термикс».

При определении цели написания выпускной квалификационной работы ставятся задачи:

– охарактеризовать функционирование ООО «Термикс», а также его технико-экономическую характеристику, модель функционирования и деятельности;

– выполнить обзор проектируемого программного обеспечения (ПО) для поставленной задачи;

– дать характеристику используемой базе данных;

– рассмотреть контрольный пример реализации информационной системы.

Объект работы – ООО «Термикс», а также методы его автоматизации.

Предмет работы – методы и принципы выполнения автоматизации учета затрат на производство в ООО «Термикс».

Представляемая работы состоит с введения, 3 разделов основной части, заключения, списка использованных источников, приложений и разработанного программного обеспечения.

1.Технико-экономическая характеристика предметной области и предприятия

1.1. Характеристика предприятия и его деятельности

ООО «Термикс» работает в направлении производства продуктов питания. Заметим, что для ведения торговой деятельности субъект хозяйствования в направлении розничной торговли имеет определенное помещение магазина, для производства – завода, а также, склад для комплектации и хранения продовольственных товаров.

В основные функции ООО «Термикс» входит: [9]

– изучение уровня спроса на продаваемые товары, а также их рыночные предложения;

– поддержания баланса между спросом и производством продукции;

– формирование торгового ассортимента;

– непосредственное удовлетворение потребностей клиентов в товарах;

– реализация продукции, товародвижения и другие.

Под складом подразумевается это здание, сооружение, устройства, которые предназначены для приемки и хранения поступивших после производства товаров, где выполняются все работы по приемке, хранению, подсортировке, фасовке, а также отпуску товаров. [6]

Функции склада:

– создание нужного ассортимента;

– складирование товаров, их хранение.

Реализация таких функций позволяет выравнивать всю временную разницу для выпуска продукции, а также ее потреблением, они дают возможность на основании создаваемых запасов обеспечить непрерывный производственный процесс, а также бесперебойное снабжение всех потребителей.

Стоит отметить, что хранение товаров в такой распределительной системе надобно также и для сезонного потребления некоторых товаров; предоставления разных услуг; приданию продукции товарного вида.

В деятельности ООО «Термикс» можно выделить совокупность информационных потоков, которые представлены на рисунке 1:

При функционировании ООО «Термикс» продавцы-консультанты при выполнении обслуживании клиентов не могут иногда быстро представить полностью всю информацию о каком-то товаре (дата производства, срок хранения) и покупателю приходится значительное время ожидать для получения надобной информации, что приводит к потере покупателя. [2]

Рисунок 1. Информационные потоки ООО «Термикс»

В настоящее время ООО «Термикс» использует в своей деятельности современные системы по автоматизации и мощную компьютерную технику, программное обеспечение (ПО) и прогрессивные носители данных.

В состав аппаратного обеспечения компьютерного парка входят такие обобщенные показатели (рисунок 2):

Рисунок 2 – Характеристика ПК

В ООО «Термикс» в качестве сервера применяется ПК S8000MB (S5324LNi) с такими основными параметрами: Core i7-5580 / 32 Гб / 4х4 Тб SATA RAID.[6]

В организации применяется периферийное аппаратное обеспечение, так как его работа непосредственно связана с бумажной работой и документооборотом:

– для черно-белой печати применяются принтеры HP LASERJET P2075 (рисунок 3).

Рисунок 3. HP LASERJET P2075

– для копирования, а также цветной печати МФУ HP Color LaserJet CM2320 (рисунок 4).

Рисунок 4. МФУ HP Color LaserJet CM2320

В ООО «Термикс» почти на всех ПК присутствует операционная система (ОС) Windows 7.

ОС создана компанией Microsoft еще в 2008 году, хотя при этом ею пользуется большое количество российских пользователей.

Основные положительные характеристики использования этой ОС:

– стабильная работа;

– удобное использование;

– простой функционал и возможность работы даже неопытных пользователей;

– комфортный интерфейс и другие.

На сервере ООО «Термикс» используется ОС под названием Windows Server 2012.

Windows Server 2012 – это сетевая ОС, что обеспечивает выполнение особенностей функционирования и обеспечение работы локальной вычислительной сети (ЛВС) ООО «Термикс».

Windows Server 2012 в своей работе использует динамичную платформу, имеющую разделяемую архитектуру, дающую возможность выйти за пределы процесса виртуализации и обеспечивает свободу выбора для применения и разработки серверной инфраструктуры.

Применяя рассматриваемой ОС, пользователи могут создавать качественную высокодоступную мультисерверную платформу, используя высокую степенью автоматизации [3].

Рассматриваемая сетевая ОС считается наиболее универсальной, эластичной и масштабируемой платформой сетевого применения для приложений. [6]

Для организации выполнения финансового и бухгалтерского учета и документооборота в ООО «Термикс» применяется современная платформа 1С:Бухгалтерия 8.3 (рисунок 5).

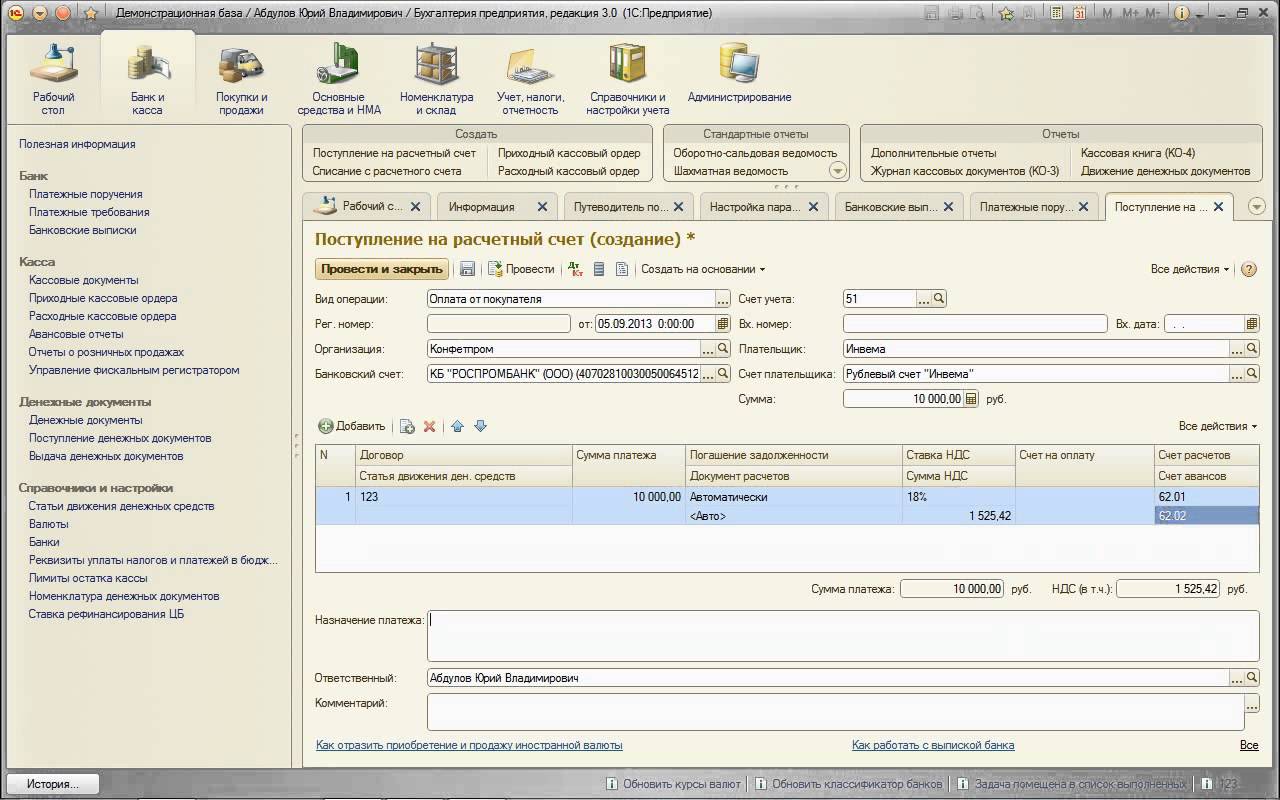

Рисунок 5. Окно 1С:Бухгалтерия

Программа постоянно применяется в бухгалтерии для проведения бухгалтерского и управленческого учета, выполнения учета подрядных работ.

В рассматриваемой платформе могут поддерживаться различные системы для выполнения налогообложения в зависимости от интенсивности работы в определенные периоды. Учет ведется исключительно в соответствии действующего законодательства.

1.2. Организационная структура управления предприятием

Структура ООО «Термикс» показана на рисунке 6.

В компании представлено ассортимент в количестве более 100 видов, каждый с которых имеет условия хранения, период годности. [3]

Рисунок 6. Структура ООО «Термикс»

Чтобы оставаться конкурентоспособным, а также увеличивать прибыль непосредственно за счет привлечения покупателей, уменьшения уровня расходов на потерю каких-то товаров из-за некачественного хранения, из-за сотрудничества с недоброжелательными поставщиками, ООО «Термикс» необходима актуальная информация по спросу на определенную продукцию, оперативный анализ движения разного рода товаров поставщик-прилавок, контроль непосредственно за условиями хранения товаров на складе, также объективный анализ поставщиков. [6]

1.3. Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

В ООО «Термикс» все существующие бизнес-процессы (БП) считаются последствием обращения в компанию клиентов для приобретения продуктов питания.

В результате происходит выполнение коммерческого документооборота, который содержит следующие документы:

– прайс-листы на товары;

– договоры о заказах с клиентами;

– договоры с поставщиками сырья;

– гарантийные талоны;

– кассовые документы;

– оформление сертификатов о качестве товаров.

Следует заметить тот факт, что затраты на производство в ООО «Термикс» основываются на принципах движения документации (рисунок 7):

Рисунок 7. Принципы документооборота

Каждый этап обеспечивается полным пакетом документов для его законного обоснования.

Заметим, что в ООО «Термикс» четко разделены функции имеющихся отделов:

– выбор необходимого сырья;

– оформление и подписание договора;

– оплата;

– получение сырья;

– кассовый расчет;

– отчетная документация.

В результате можно подвести итог, что деятельность ООО «Термикс» не является полностью автоматизированной и поэтому необходимо выполнить создание информационной системы хотя бы для наиболее важной части документооборота – учета затрат на производство.

2.Информационное обеспечение задачи

2.1. Информационная модель и её описание

Источниками первичной информации являются договора на закупку сырья, товарно-транспортные накладные, метод ввода – вручную.

Адресатами выдачи информации являются конечные пользователи и администрация ООО «Термикс». Данная информация предназначается для анализа хозяйственной деятельности компании.

В результате выполнения преобразования информации будет создан реестр затрат на производство.

Рисунок 5. Информационная модель автоматизированной учета затрат на производство

2.2. Используемые классификаторы и системы кодирования

В составе информационного обеспечения рассматриваемого комплекса задач важное место отводится классификаторам экономической информации:

Обеспечить сжатие призрачной части показателей, а, следовательно, и сократить объем хранимой информации в ЭВМ и время на поиск информации, необходимой для решения задач, облегчить обработку информации позволяют классификация и кодирование информации.

Кодированием называется процесс присвоения объектам кодовых обозначений. Основная цель кодирования состоит в однозначном обозначении объектов, а также в обеспечении необходимой достоверности кодируемой информации.

При проектировании кодов предъявляется ряд требований:

- охват всех объектов, подлежащих кодированию, и их однозначное обозначение;

- возможность расширения объектов кодирования без изменения правил их обозначения;

- максимальная информативность кода при минимальной его значности.

Различают иерархическую и многоаспектную системы классификации.

В соответствии с приведенными требованиями к кодам в разрабатываемом проекте используется серийная система кодирования, позволяющая кодировать установившееся несложные множества объектов, учитывая возможность расширения кодируемого множества и разбиение по одному признаку классификации.

В составе информационного обеспечения рассматриваемого комплекса задач выделены следующие классификаторы:

- классификатор поставщиков;

- классификатор типов сырья;

- классификатор складов.

2.3. Характеристика нормативно-справочной, входной и оперативной информации

Информационной моделью системы автоматизации учета затрат на производство является совокупность входных, результативных, оперативных потоков и функций для их обработки.

Также с ее использованием объясняется тот факт, что для массивов входной документации будет выполнен ряд необходимых функций, что и являются основоположными для отдельной АИС.

Для обеспечения процесса хранения постоянной информации о поставках применяются справочники (входная информация):

– Поставщики;

– Склады;

– Тип сырья.

Рассмотрим более подробно описание водной информации, которая представлена с помощью справочников.

Таблица 1.

Справочник «Тип сырья»

|

Имя |

Тип |

|

Код типа |

Числовой |

|

Наименование |

Текстовый |

|

Ответственный |

Текстовый |

Справочник «Склады» предназначен для хранения данных о складах ООО «Термикс» (таблица 2).

Таблица 2.

Справочник «Склады»

|

Имя |

Тип |

|

Код |

Числовой |

|

Название склада |

Текстовый |

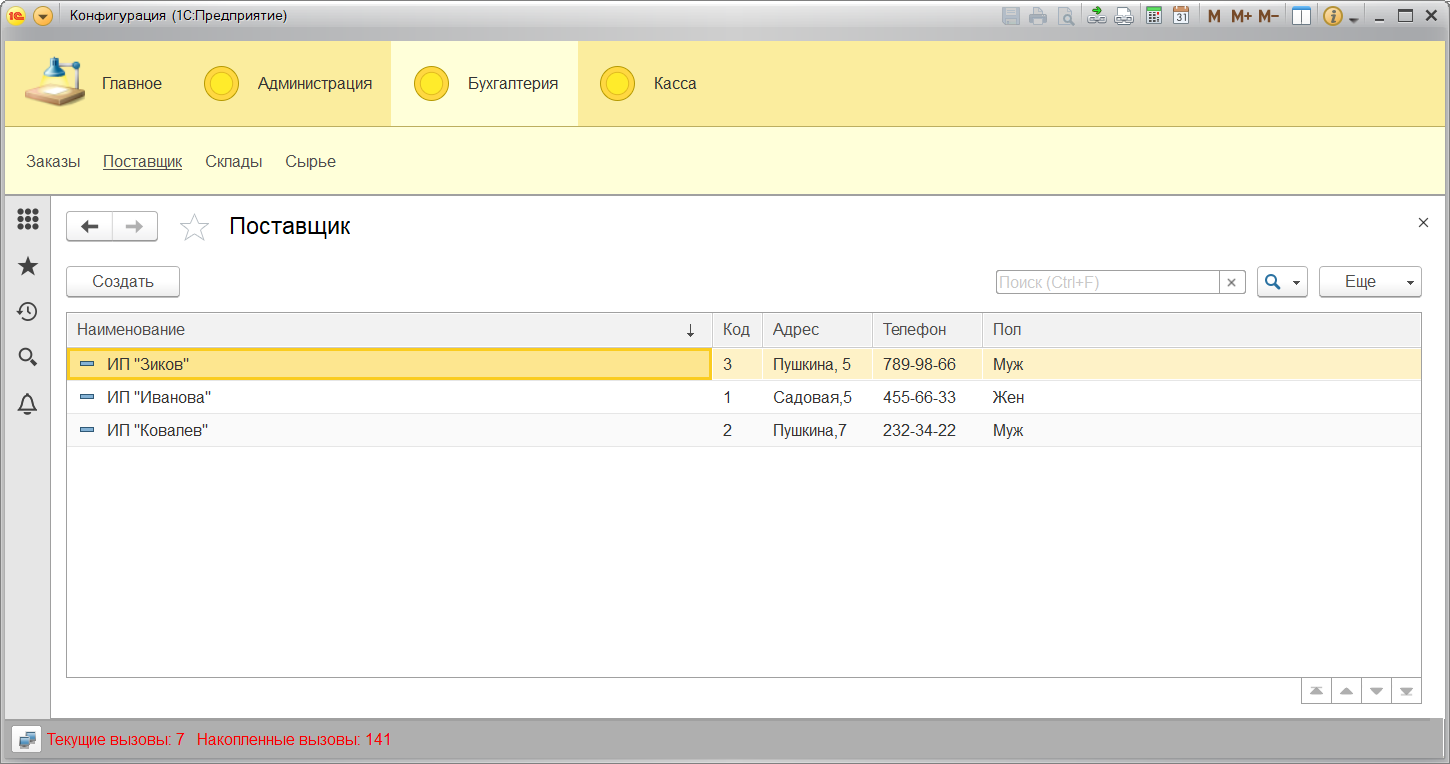

Справочник «Поставщики» использован для хранения данных о поставщиках ООО «Термикс» (таблица 3).

Таблица 3.

Справочник «Поставщики»

|

Имя |

Тип |

|

Код поставщика |

Числовой |

|

Название |

Текстовый |

|

Адрес |

Текстовый |

|

Телефон |

Текстовый |

|

Пол |

Сссылка |

Входные данные в базу данных могут вводиться в систему двумя методами:

– вручную;

– при использовании формы.

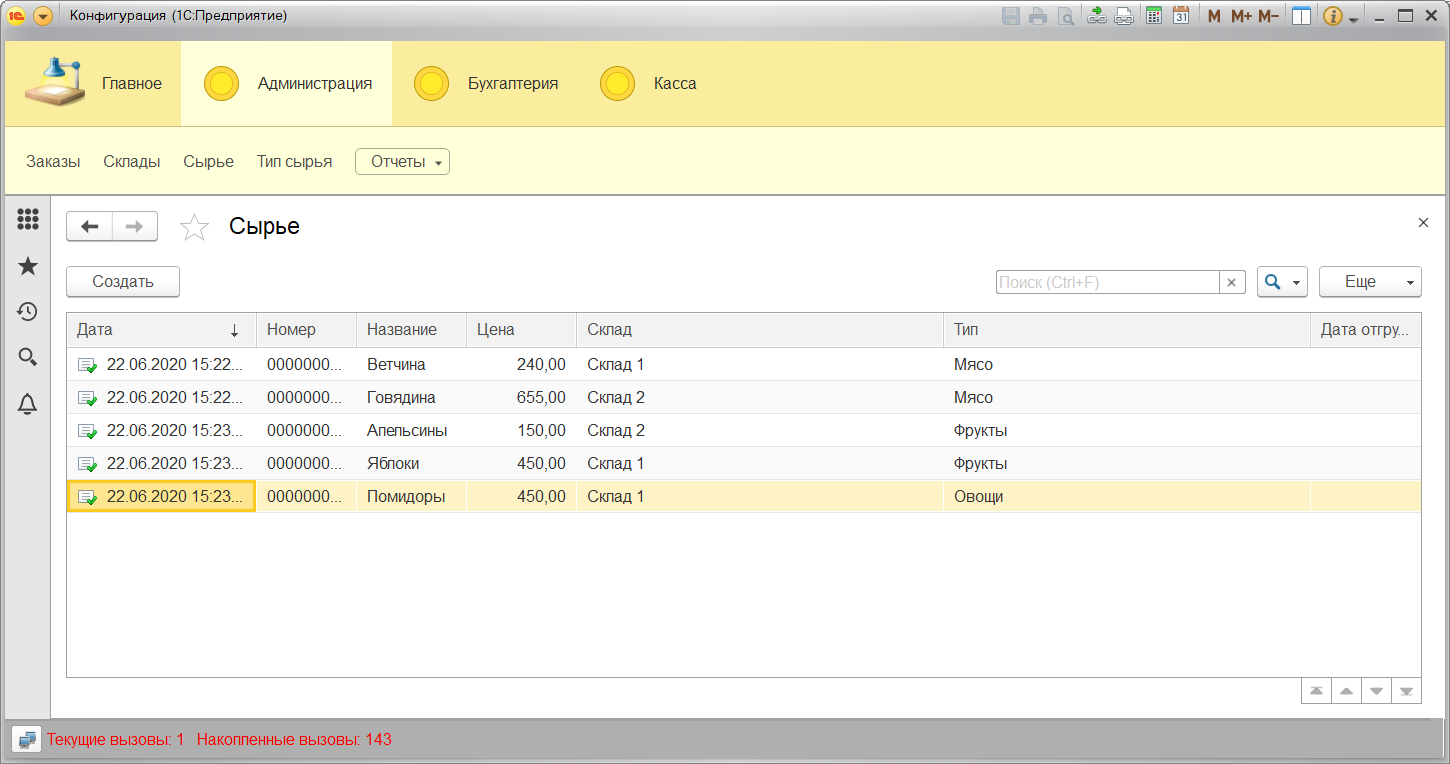

Тестовая информация созданных справочников показана в экранных формах на рисунках 6 – 8:

Рисунок 6. Экранная форма справочника Склады

Рисунок 7. Экранная форма справочника Тип сырья

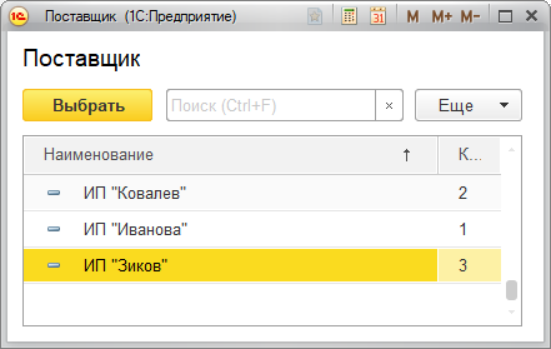

Рисунок 8. Экранная форма справочника Поставщик

2.4. Характеристика результатной информации

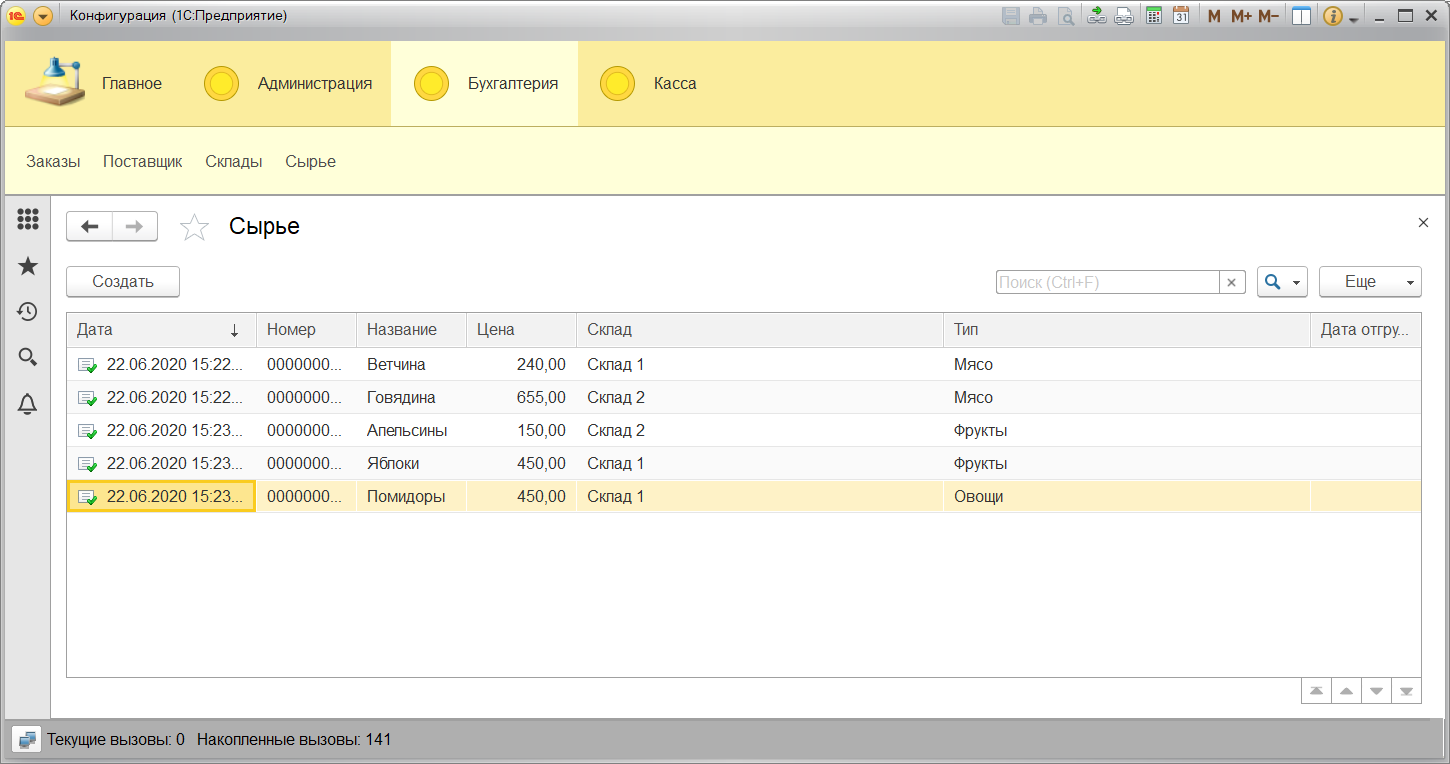

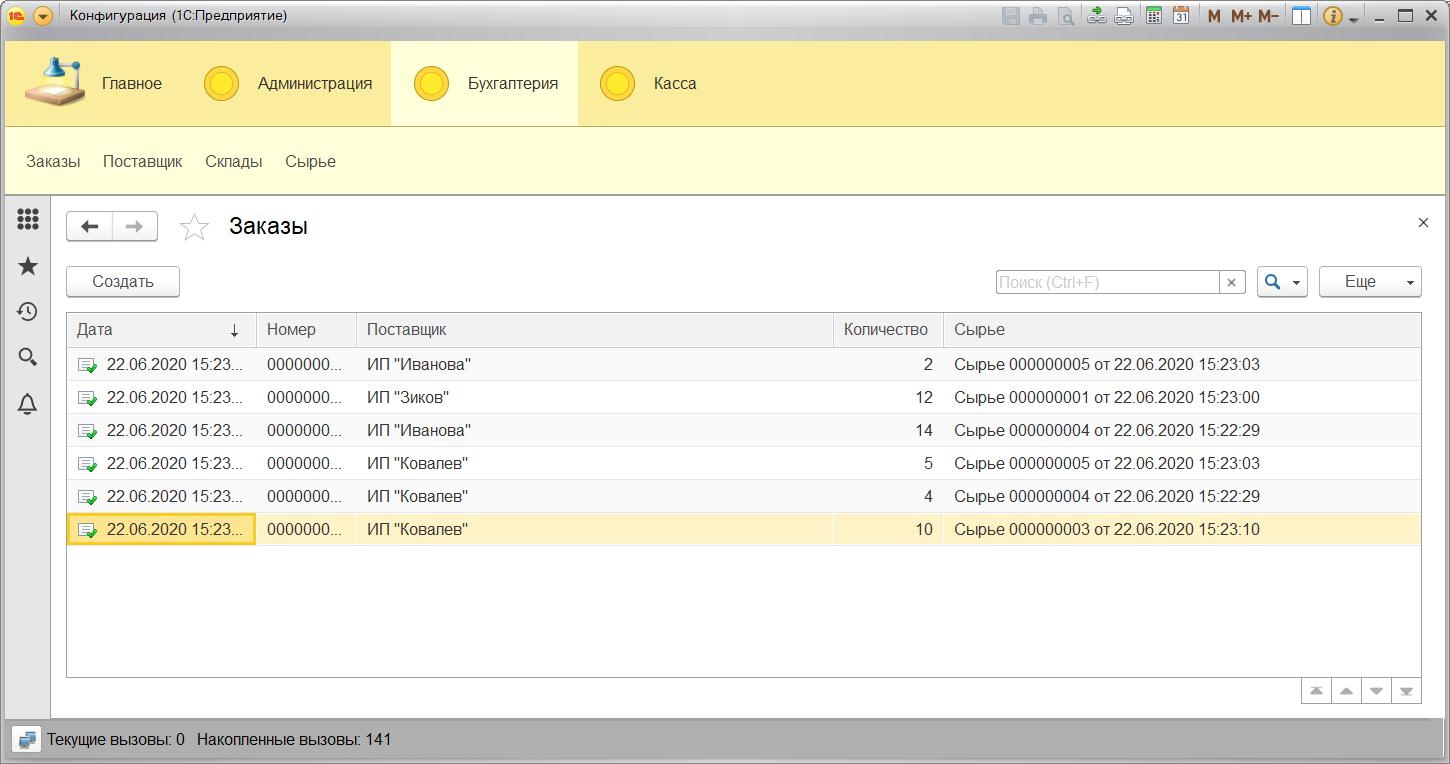

Стоит заметить, что в разрабатываемой системе для автоматизации учета затрат на производство необходимо хранить данные на основании накладных (результата процесса).

Рассмотрим реквизитный состав таблиц с оперативными данными Сырье и Заказы:

Таблица 4.

Документ Сырье

|

Имя |

Тип |

|

Номер |

Числовой |

|

Название |

Текстовый |

|

Цена |

Числовой |

|

Склад |

Ссылка |

|

Тип |

Ссылка |

|

Дата поставки |

Дата и время |

Таблица 5.

Документ Заказы

|

Имя |

Тип |

|

Номер |

Числовой |

|

Дата |

Дата |

|

Поставщик |

Ссылка |

|

Количество |

Числовой |

|

Сырье |

Ссылка |

Стоит отметить, что в документах применяются ссылки на все справочники, которые описаны выше.

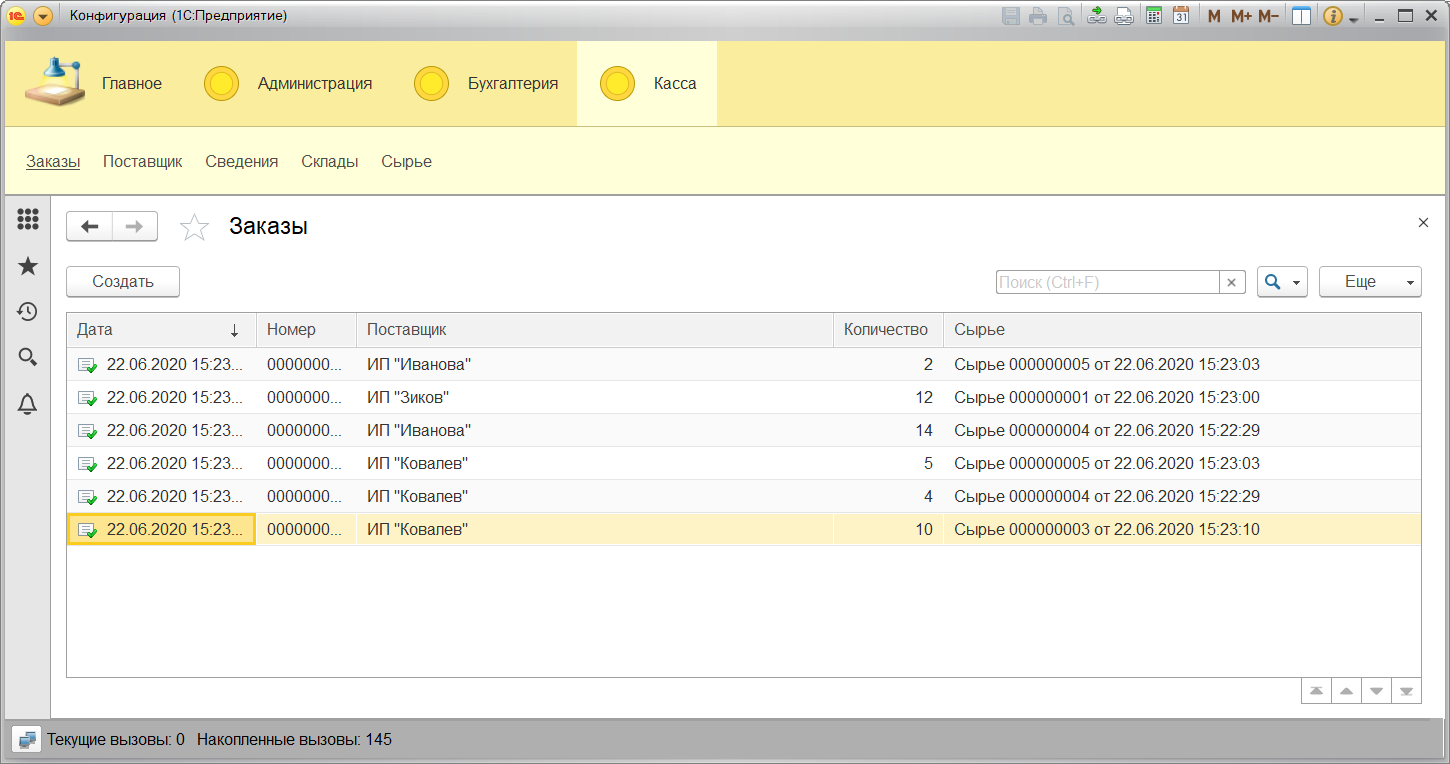

Ниже, на рисунках 9 и 10, показаны экранные формы документов:

Рисунок 9. Экранная форма документа Сырье

Рисунок 10. Экранная форма документа Заказы

Документы заполняются по необходимости, а именно:

– документ Заказы заполняется при формировании нового заказа;

– документ Сырье заполняется при поставке нового сырья для производства (в среднем, 1-2 раза в рабочий день).

Вся информация заполняется менеджером вручную на основании прайс-листа и договоров с поставщиками.

3.Программное обеспечение задачи

3.1. Общие положения (дерево функций и сценарий диалога)

Программное обеспечение для автоматизации учета затрат на производство предусматривает работу одного пользователя, которые выполняет обработку документации. Дерево функций, что реализованы в системе, представлены ниже на рисунке 11.

Рисунок 11. Дерево функций

Обработка накладных предназначена для анализа информации о поставляемом товаре и базы для затрат на производство. На основании выполненного анализа выполняется ввод оперативных данных, а также осуществляется работа пользователя с ИС. В результате указанных действий будет сформирован список затрат на производство.

Служебные функции выполняются для работы со справочниками.

К примеру, результатная информация, которая может повлиять на учет затрат на производство будет присутствовать в разных подсистемах. [14, c.55]

На базе описанной информации рассмотрим сценарий работы с конфигурацией (рисунок 12).

Рисунок 12. Последовательность операций для ИС

3.2. Характеристика базы данных

После анализа данных по предметной области надо выделить совокупность сущностей БД:

– Сырье;

– Типы сырья;

– Поставщики;

– Пол;

– Заказы;

– Склады.

Реквизитный состав данных сущностей представлен в таблицах 1 – 5.

Стоит заметить, что все сущности в своей структуре применяют ключевые поля.

Рассмотрим далее результат связывания объектов хранилища данных.

Между объектами Поставщики и Заказы присутствует связь «один-ко-многим», поскольку один поставщик может несколько раз присутствовать в документе Заказы.

Между объектами Сырье и Заказы есть связь «один-ко-многим», поскольку сырье может несколько раз присутствовать в документе Заказы.

Между объектами Тип сырья и Сырье будет присутствовать связь типа «один-ко-многим», поскольку один тип товаров несколько раз будет присутствовать в перечне сырья.

Между объектами Склады и Сырье используется связь «один-ко-многим», так как один склад может содержать несколько разных типов сырья.

3.3. Структурная схема пакета (дерево вызова программных модулей)

Созданная конфигурация полностью соответствует всем требованиям по структуре и обработке информации.

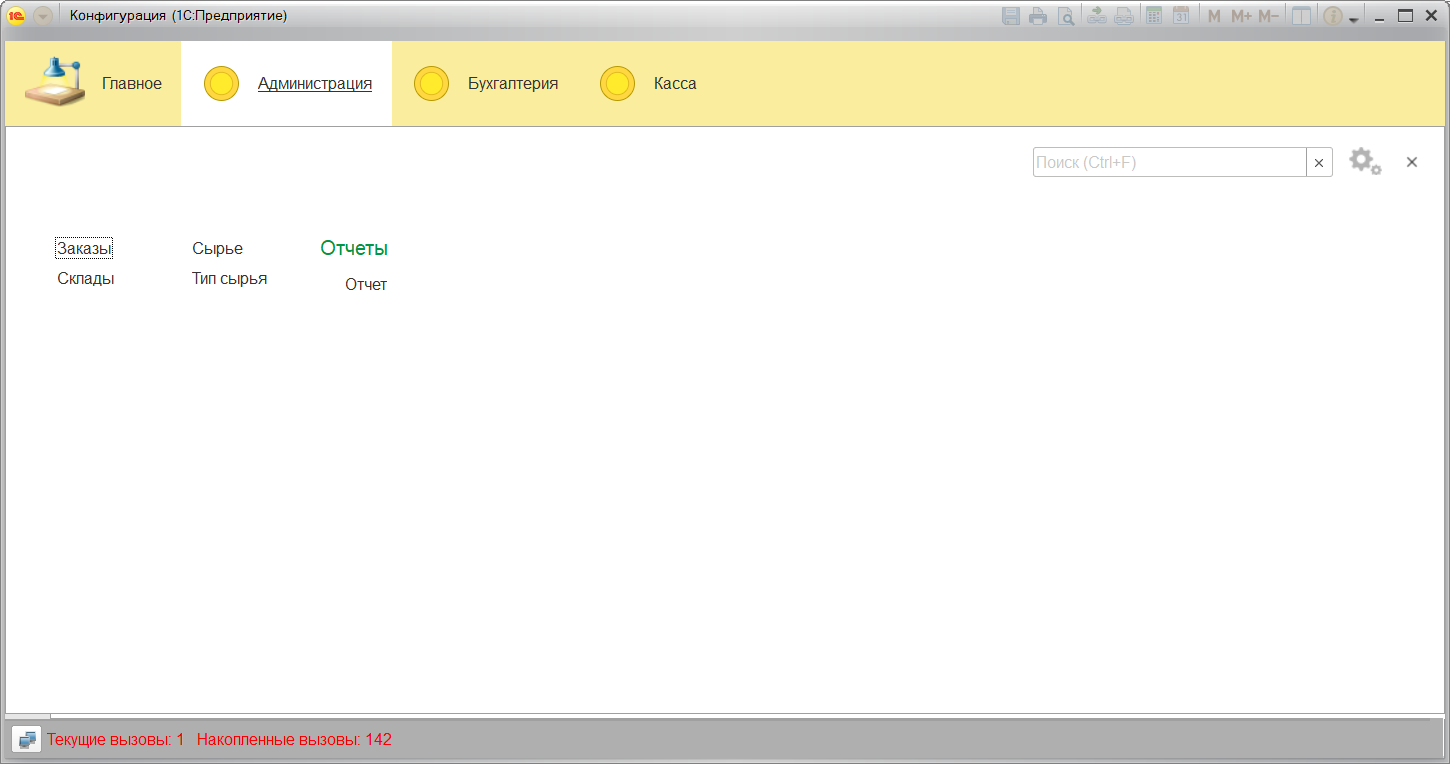

На основании платформы 1С:Предприятие рассматриваются данные, которые обрабатываются при распределении на несколько подсистем:

– Администрация;

– Касса;

– Бухгалтерия.

Для каждой подсистемы присутствует ряд функций, которые кое в чем накладываются и совпадают.

Платформа в этом случае обеспечивает хранение информации с помощью базы данных, а также при использовании встроенных инструментов выполняется обработка информации в соответствии с целью проекта.

На рисунке 14 показано дерево вызовов, которое применяется в ИС.

Рисунок 14. Пример дерева вызовов

3.4. Описание программных модулей

Рассмотрим далее процесс описания программных модулей, что представляются созданной ИС:

– подсистемы:

– Администрация;

– Касса;

– Бухгалтерия.

– справочники:

– Справочник типов сырья;

– Справочник поставщиков;

– Справочник складов.

– документация;

– Сырье;

– Заказы.

– регистр накопления;

– отчет;

– созданные перечисления:

– Пол.

3.5. Контрольный пример реализации и его описание

После запуска программы откроется окно, показанное на рисунке 15:

Рисунок 16. Главное окно ИС

В верхней части размещен перечень подсистем, после выбора какой-то будут доступны функции для каждой из них.

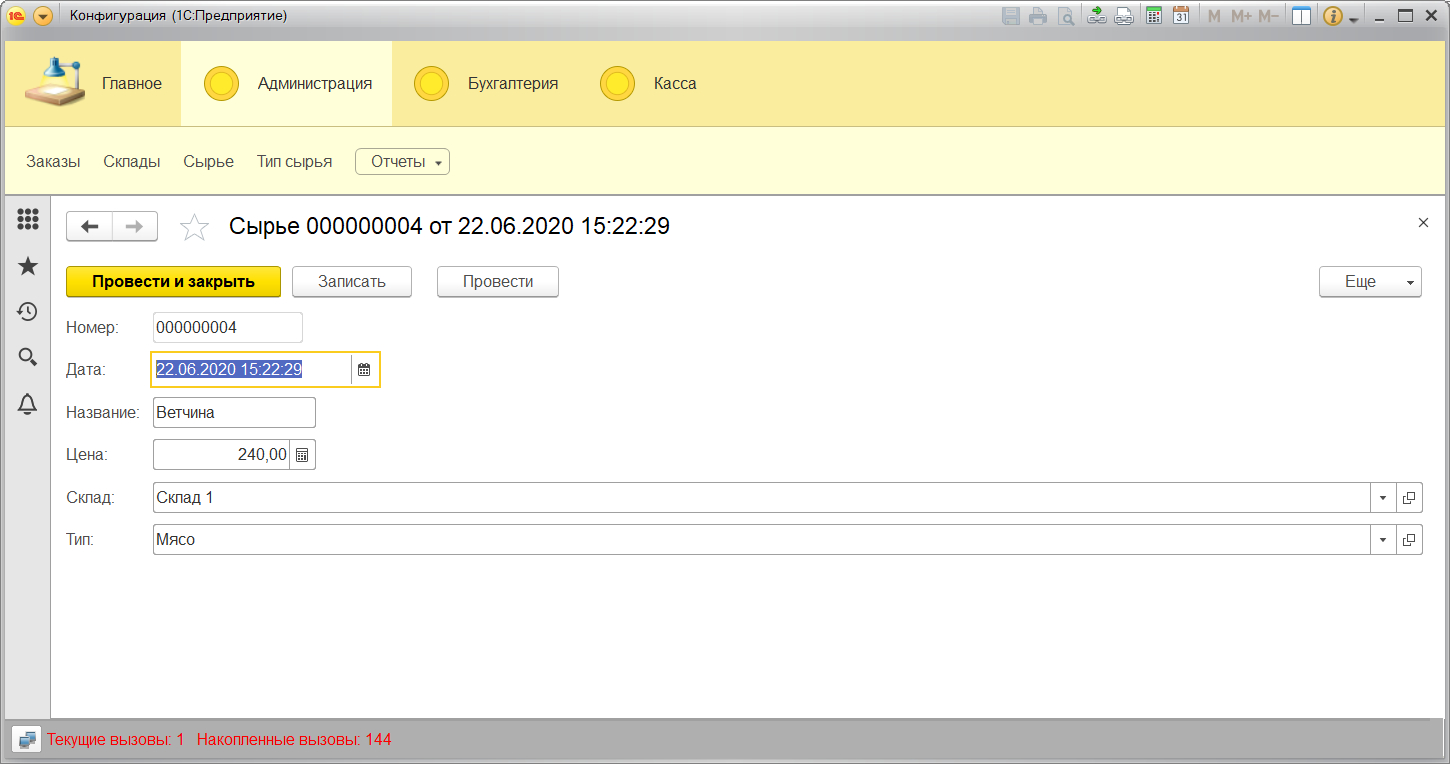

Для ввода информации по товарам надо открыть объект Сырье (рис.17):

Рисунок 17. Перечень сырья

Для добавления информации нажмем соответствующую кнопку (рис.18):

Рисунок 18. Ввод сырья

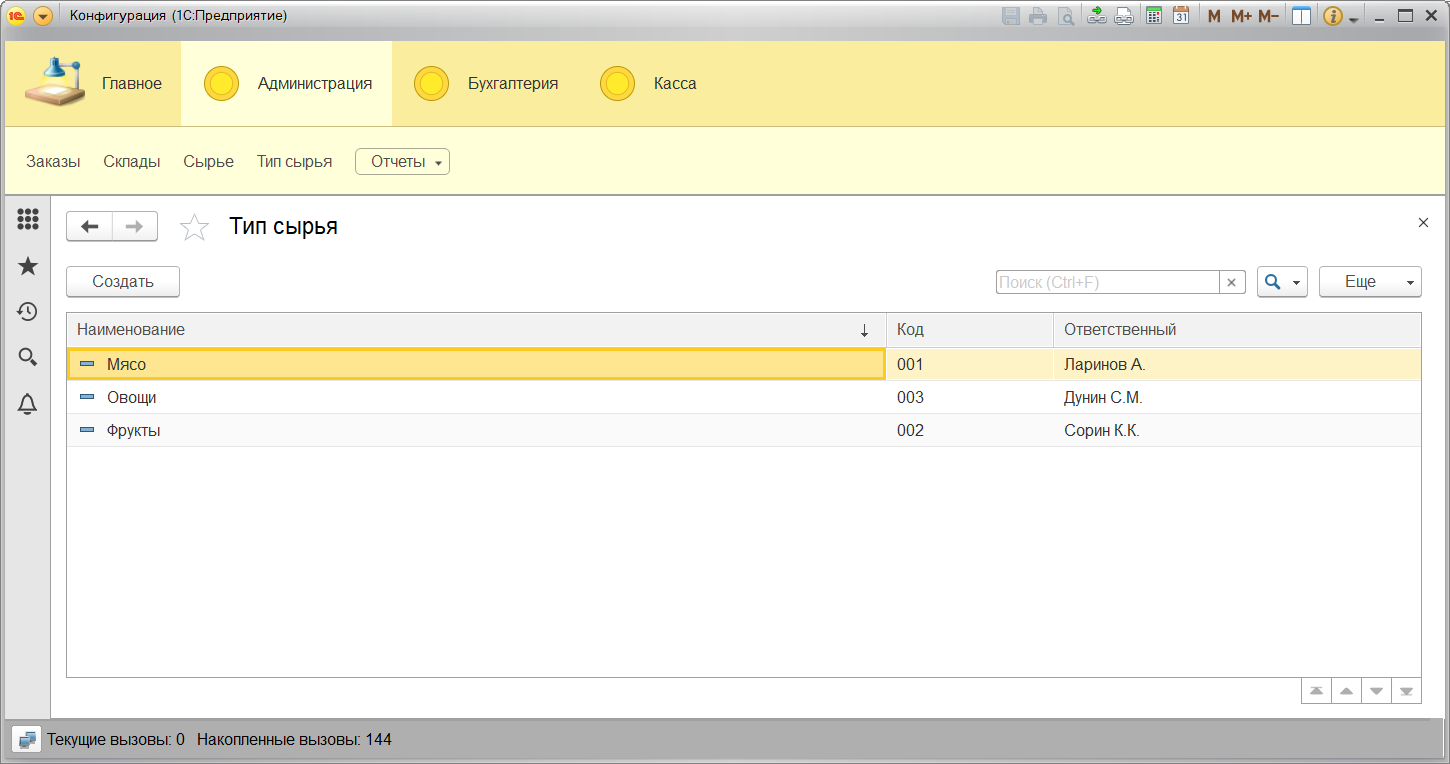

Так же есть все возможности добавить данные, которые описаны выше:

Рисунок 19. Справочник типов сырья

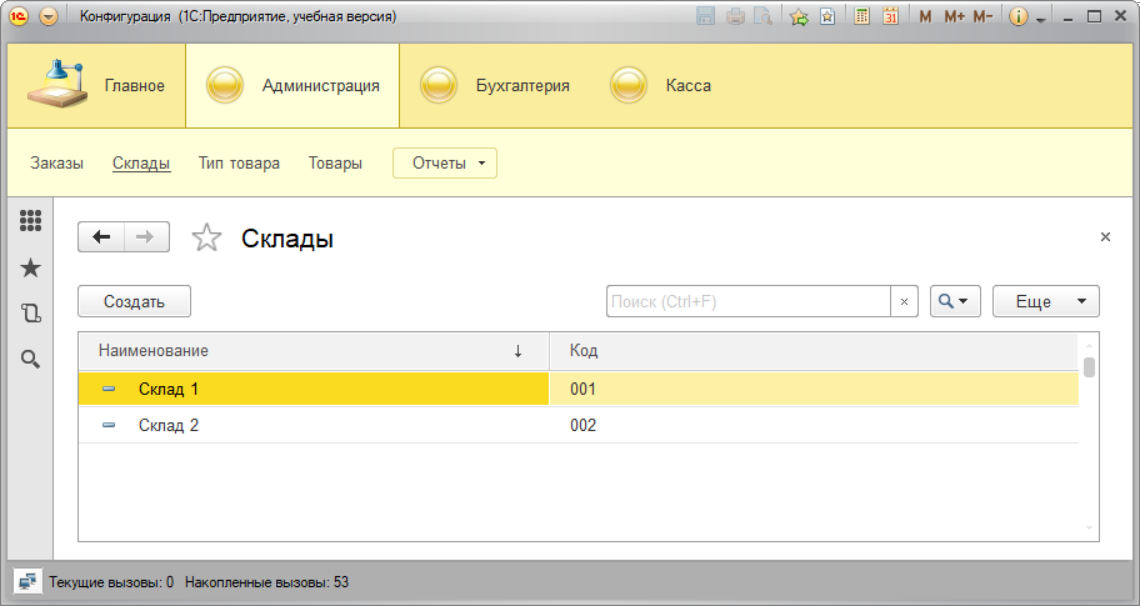

Рисунок 20. Справочник складов

Для ввода информации об учете затрат на производство также применяется документ Заказы (рис.21):

Рисунок 21. Заказы

Заметим, что для удобства введения данных часто применяются выпадающие списки:

Рисунок 22. Выбор клиента

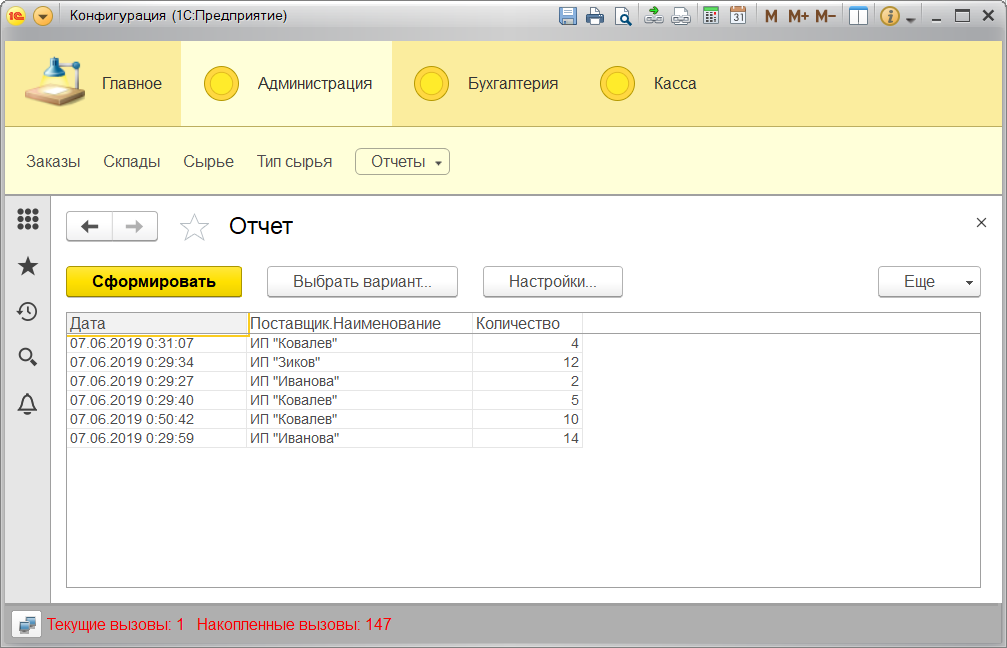

В результате применения ИС формируется электронный реестр для учета затрат на производство (рис.23):

Рисунок 23. Отчет

Во втором разделе работы выполнено описание процесса создания информационной системы для реализации автоматизации учета затрат на производство на базе платформы 1С:Предприятие (а именно, режим Конфигуратор):

– созданы справочники и документы;

– выполнено проектирование интерфейса;

– рассмотрены другие элементы системы.

Заключение

В условиях современных рыночных отношений наиболее важными задачами руководителей предприятий могут быть эффективность работы персонала, повышение прибыльности предприятия, создание оптимальной структуры его координации.

Все такие решения принимаются только в условиях уровня финансовой неопределенности, а также риска под контролем практически всех сторон хозяйственной деятельности любой организации.

Результат финансовой деятельности часто отражается в большой численности документов с многообразной информацией.

При качественной и грамотной систематизации и обработке она является гарантией выполнения эффективного управления деятельности компании. Отсутствие необходимых данных по учету затрат на производство может привести к некорректному управленческому решению, а также очень большим финансовым убыткам.

Использование автоматизированных программ по учету затрат на производство позволяет не лишь ускорить процесс управления, но и привести в порядок учет товаровв, в реализации и снабжении готовой продукции, также отслеживать реализацию договорных обязательств, значительно ускорить процесс расчета с поставщиками, своевременно сдавать отчетности.

Из-за больших ошибок в выполнении бухгалтерского учета организация может иметь большие финансовые потери, а также разорится. Большой урон может нанести незнание и в результате невыполнение принятых положений и законов.

Также при осуществлении учета затрат на производство вручную могут быть допущены арифметические ошибки.

Основными задачами автоматизации является своевременное оповещение пользователей изменений в действующем законодательстве, устранение разного рода арифметических ошибок, ускорение процессов обработки первичных документов.

Дополнительную сложность по учету создает необходимость осуществлять так называемый оперативный мониторинг, исследование структуры работ, конкурирующие за ресурсы.

Также сильно упростить все процессы управления позволяет применение общего пространства, а также обмена итогами выполнения поручений, единой системы оценки ресурсов, благодаря которой имеется возможность осуществление правильного распределения имеющегося персонала для максимизации выгоды работы.

Список использованных источников

- 1C:Бухгалтерия предприятия 8.1. Практическое пособие; КноРус - Москва, 2012. - 368 c.

- Абрамов Г. В., Медведкова И. Е., Коробова Л. А. Проектирование информационных систем. М.: ВГУИТ, 2012. 172с.

- Баймакова И., Новиков А., Рогачев А., Хыдыров А. Обеспечение защиты персональных данных (+ CD-ROM); 1С-Паблишинг - Москва, 2011. - 272 c.

- Балдин, К.В. Информационные системы в экономике: Учебное пособие / К.В. Балдин. - М.: НИЦ ИНФРА-М, 2013. - 218 c.

- Блиновская, Я.Ю. Введение в геоинформационные системы: Учебное пособие / Я.Ю. Блиновская, Д.С. Задоя. - М.: Форум, НИЦ ИНФРА-М, 2013. - 112 c.

- Богаченко В. М., Кириллова Н. А., Сухарева Е. М. Практический консультант бухгалтера; Феникс - Москва, 2011. - 416 c.

- Бодров, О.А. Предметно-ориентированные экономические информационные системы: Учебник для вузов / О.А. Бодров. - М.: Гор. линия-Телеком, 2013. - 244 c.

- Бойко Э. В. 1С: Предприятие 8.0. Универсальный самоучитель; Омега-Л - Москва, 2011. - 232 c.

- Варфоломеева, А.О. Информационные системы предприятия: Учебное пособие / А.О. Варфоломеева, А.В. Коряковский, В.П. Романов. - М.: НИЦ ИНФРА-М, 2013. - 283 c.

- Захаренко Е. Р., Фролов А. В. Организация документооборота по банковским операциям //Научные открытия 2016. XII Международная научно-практическая. – 2016. – С. 433.

- Комарова Е. М. Трансконтинентальная интеграция и электронный документооборот в логистике транспортных потоков //Вестник университета. – 2017. – №. 5.

- Лаптев В. А., Соловяненко Н. И. Электронное правосудие и электронный документооборот как условие модернизации регуляторной среды для бизнеса // Российский судья. – 2017. – №. 2. – С. 16-21.

- Теории происхождения права, учитывая современный уровень развития знаний

- Контроль за оперативно-розыскной деятельностью ( СУБЪЕКТЫ, КОНТРОЛИРУЮЩИЕ ОПЕРАТИВНО-РОЗЫСКНУЮ ДЕЯТЕЛЬНОСТЬ И НАДЗИРАЮЩИЕ ЗА НЕЙ )

- Презумпции и фикции в праве

- Роль мотивации в поведении персонала организации. Современные технологии мотивации

- Понятие и виды правосознания ( Понятие и основные свойства правосознания )

- Анализ деятельности спортивной организации на примере Футбольного клуба Краснодар

- Экономическое содержание государственного кредита и его роль в макроэкономическом уровне

- Экономическое содержанине государственного кредита и его роль в макроэкономическом уровне

- Понятие ссудного капитала и источники его формирования в экономике РФ

- Формирование денежных потоков от инвестиционной деятельности, управление и совершенствование

- Анализ построение организационных структур (на примере гостинничного комплекса «International Hotel Tashkent»)

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования (Свойства алгоритмов)