Автоматизация банковских операций ООО Сбербанк России по потребительским кредитам

Содержание:

ВВЕДЕНИЕ

Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas.

Занимается POS-кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования». Предметом исследования курсового проекта является система сервиса банковских операций, а именно поручительские кредиты.

Целью курсового проекта, является автоматизация управления банковскими операциями по поручительским кредитам. Для достижения этой

цели необходимо выполнить следующие задачи:

-разработать план автоматизации

-разработать саму программу

-настроить и внедрить её в систему банка

-свести риски к минимуму

В разделе 1 курсовой работы приведено краткое описание компании и предоставлена таблица показателей ее деятельности, рисунок организационной структуры и его описание, более подробно описаны подразделения, отвечающие за обслуживание компьютерной техники и автоматизацию. А также, то подразделение, для которого разрабатывается проект автоматизации. Далее обоснована актуальность выбора автоматизируемой задачи, для этого необходимо было произвести анализ организационной структур с целью определения перечня задач, которые необходимо автоматизировать и выбрать наиболее приоритетную из них. С целью определения информационных потоков выбранной задачи приведены соответствующие IDEF0 диаграммы декомпозиции, бизнес-процессов деятельности и организации, а также уровень реализации автоматизируемой задачи.

В разделе 2 отражается процесс проектирования информационного обеспечения задачи, которое начинается с разработки информационной модели. Далее следует описание классификаторов (локальных, отраслевых, общегосударственных) и систем кодирования, используемых в рамках решения задачи. Данные об используемых системах кодирования представлены в виде таблицы. Также в виде таблиц представлены данные о входных документах, нормативно-справочной и оперативной информации, а также о выходных документах. Перечень документов соответствуют IDEF0 диаграмме описания задачи.

Раздел 3 отражает процесс проектирования программного обеспечения задачи и содержит:

-рисунки дерева функций и сценария диалога, а также их описание;

-рисунок ER – модели (с указанием ключевых полей и связей между таблицами), описание структуры записей каждой таблицы;

-рисунок дерева вызова программных модулей, а также таблица с перечнем и назначением модулей;

-блок-схемы основного/расчетного модуля, описание блок-схем алгоритмов основных расчетных модулей.

В разделе 4 представлены экранные формы, демонстрирующие работу системы (10) и их описание. В этом же разделе, представлена форма бланка-анкеты на предоставление услуги, а именно поручительского кредита, со всеми реквизитами и знаками. Данная анкета взята с официального сайта, ООО «Сбербанк России» и является оригинальной копией для заполнения. Также приведен список банковских и информационных ГОСТов для обеспечения данной автоматизации. В добавление к бланку-анкете, официальный сайт банка располагает возможностью онлайн-калькулятора, на котором можно рассчитать сумму, срок кредита и его ставку. Все действия производятся в режиме онлайн и не занимают много времени (примерно 10-20 минут). После данных действий клиент, имеет возможность сразу же, обратится в любое отделение, узнать необходимую для себя справочную информацию и незамедлительно начинать сбор документов по текущему плану тарификации.

1. Технико-экономическая характеристика предметной области и предприятия.

1.1. Характеристика предприятия и его деятельности

Сбербанк сегодня – это кровеносная система российской экономики, треть ее банковской системы. Банк дает работу и источник дохода каждой 150-й российской семье. На долю лидера российского банковского сектора по общему объему активов приходится 29,4% совокупных банковских активов (по состоянию на 1 августа 2017 года). Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46,4% вкладов населения, 34,7% кредитов физическим лицам и 33,9% кредитов юридическим лицам.

Сбербанк сегодня – это 16 территориальных банков и более 17 тысяч отделений по всей стране, в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов. Только в России у Сбербанка более 110 миллионов клиентов – больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек. Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля. Стремясь сделать обслуживание более удобным, современным и технологичным, Сбербанк с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов.

Таблица 1

Технико-экономическая характеристика предприятия

|

№ п\п |

Наименование характеристики (показателя) |

Значение показателя на 2017 год |

|

1 |

Собственный капитал |

3,497 трлн руб. |

|

2 |

Активы |

22,268 трлн руб |

|

3 |

Число сотрудников |

325 тыс. человек |

|

4 |

Прибыль |

541,9 млрд |

|

5 |

Уставный капитал |

67,76 млрд руб |

|

6 |

Количество банкоматов |

30629 штук |

Собственный капитал - капитал, вложенный владельцами Сбербанка.

Актив - часть бухгалтерского баланса, отражающая состав и стоимость имущества организации на определённую дату. Совокупность имущества, принадлежащего генеральному директору.

Число сотрудников - общее количество сотрудников на определенную дату.

Прибыль - это разница между валовым доходом и затратами на продажу товаров (издержками обращения). Прибыль от продаж - результирующий показатель хозяйственной деятельности Сбербанка.

Уставный капитал – это денежные средства или имущество, внесенные учредителями при регистрации ООО. В соответствии с п. 1 ст. 14 ФЗ № 14-ФЗ "Об ООО" уставный капитал ООО «Сбербанк» определяет минимальный размер его имущества, гарантирующего интересы его кредиторов, и составляется из номинальной стоимости долей его участников.

Количество банкоматов - общее количество банкоматов на определенную дату

1.2. Организационная структура управления организацией

Организационная структура ООО «Сбербанк» России, это совокупность подразделений организации и их взаимосвязей, в рамках которой между подразделениями распределяются управленческие задачи, определяются полномочия и ответственность руководителей и должностных лиц, изображение структуры отображается на Рис. 1.

Генеральный директор - это руководитель производственно-хозяйственной деятельностью предприятия. Генеральный директор несет ответственность за сохранность и эффективное использование имущества предприятия, за последствия принимаемых решений.

Коммерческий директор - заместитель директора, ведающий снабжением, сбытом и всеми другими отраслями хозяйственно-финансовой деятельности предприятия.

Технический директор - это руководитель компании, который отвечает за технические вопросы на производстве. Должностная инструкция технического директора зависит от рода деятельности фирмы, а также от размеров самого предприятия.

Менеджер по продукту - человек, отвечающий за создание новых продуктов, анализ рынка, ассортиментную политику, ценообразование, продвижение продукта, планирование KPI, формирование требований к продукту, определение назначения продукта.

Разработчик ПО (программист) - это специалист, занимающийся разработкой алгоритмов и программ на основе математических моделей. Условно в организации программисты занимаются разработкой программного обеспечения и диагностической работой по контролю РС и серверного оборудования, необходимого для работы организации.

1.3. Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

В данном пункте представлена контекстная диаграмма IDEF0 - нотация графического моделирования, используемая для создания функциональной модели, отображающей структуру и функции системы, а также потоки информации и материальных объектов, связывающих эти функции. Стандарт IDEF0 - Федеральный стандарт обработки информации. В России находится в статусе руководящего документа с 2000 года и в настоящее время в качестве стандарта не утвержден. Тем не менее методология IDEF0 является одним из популярных подходов для описания бизнес-процессов. К ее особенностям можно отнести:

- использование контекстной диаграммы;

- поддержка декомпозиции;

- доминирование;

- выделение 4 типов стрелок.

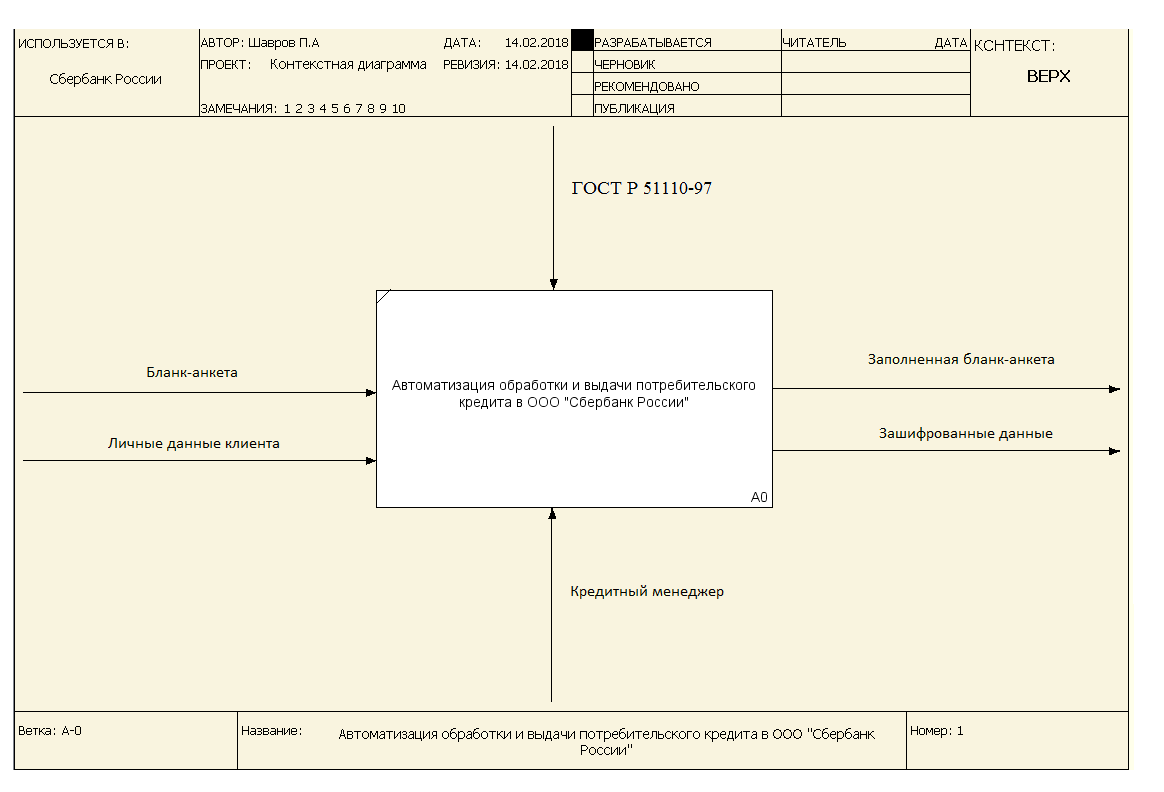

Контекстная диаграмма - диаграмма, на которой объект моделирования представлен единственным блоком с граничными стрелками. Эта диаграмма называется A-0 . Стрелки на этой диаграмме отображают связи объекта моделирования с окружающей средой. Диаграмма A-0 устанавливает область моделирования и ее границу. Диаграмма A-0 приведена на Рис. 2

Рисунок 2 Контекстная диаграмма

Для рассмотрения кредитной заявки Клиент (заявитель), предоставляет первичный набор заполненных бланков и документов, кредитному специалисту в любой отдел банка. Документы, предоставляються в двух экземплярах (оригинал + копия). После проверки документов, пишется заявление на предоставление услуги, такой, как получение потребительского кредита. Кредитный специалист проводит сбор бланка-анкеты и личных данных и предоставляет его в кредитный отдел. Копия всех документов вносится в систему и БД банка.

На основании полученной информации, при проверки документов в соответствии с заданными правилами ГОСТами и формулами, система выносит своё решение на одобрение или отказ в кредите. Данные обрабатываются и сохраняются в системе. После чего производиться архивация и хранение в формате документов на листах А4, для дополнительной защиты информации.

Бланк-анкета:

Необходима для отчёта отдела кредитования и хранения информации о клиенте. В неё входит: ФИО заявителя, адрес и место проживания, серия и номер паспорта, предыдущие (если есть) истории кредитования, а также контактная информация(номер телефона, почтовый адрес).

ГОСТы:

ГОСТ 27.410-87 Надежность в технике. Методы контроля показателей надежности и планы контрольных испытаний на надежность

ГОСТ Р 51110-97 Средства защитные банковские. Общие технические требования

ГОСТ Р 51221-98 Средства защитные банковские. Термины и определения

ГОСТ Р 8.568-97 Государственная система обеспечения единства измерений. Аттестация испытательного оборудования. Основные положения

ГОСТ Р 51110-97 Средства защитные банковские. Общие технические рекомендации.

ГОСТ Р 51111-97 Средства защитные банковские. Правила приемки и методы испытаний

Зашифрованные данные:

Это данные о заявителе, находящиеся в зашифрованном виде. Шифрование необходимо производить в соответствие с ГОСТами и стандартами РФ. Необходимость шифрования, главным образом заключается в сохранности и конфиденциальности данных о клиенте.

Кредитный специалист:

Сотрудник банка, отвечающий за приём документов кредитования и сопровождение кредитных операций.

Личные данные клиента:

Это информация, с помощью которой можно идентифицировать человека: ФИО, место и год рождения, адрес прописки, паспортные данные и т. д. Согласно закону о персональных данных, банк обязан получать письменное разрешение на их обработку. Такое разрешение обычно запрашивается еще на стадии анкетирования клиента. В случае согласия персональные данные могут быть переданы третьим лицам и использованы для продвижения продуктов и услуг банка. Если человек отказывает в обработке своих данных, то по закону кредитная организация может использовать информацию о клиенте только в целях исполнения заключенного с ним договора. Однако многие банки в случае несогласия клиента на обработку данных могут вообще отказаться предоставлять ему услуги.

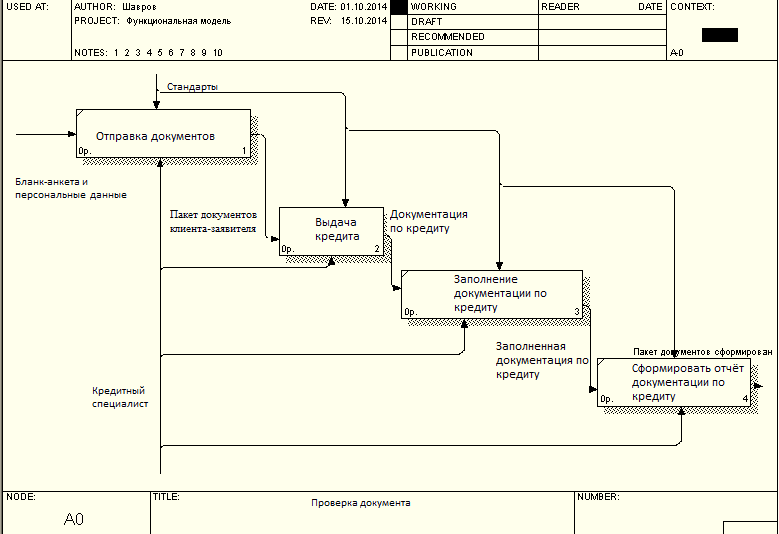

Рисунок 3 Диаграмма декомпозиции

Отправка документов:

Бланк-анкета и персональные данные отправляются в отдел обеспечения кредитных операций. Данные обрабатываются в базе, на основании которой, система с помощью полученной информации о доходах и кредитной истории( если есть), выносит свой ответ. Ответ содержит две позиции, одна из которых предоставить кредит, а вторая отказать.

В процессе оформления кредита в банке и дальнейшем сотрудничестве с ним можно выделить несколько основных этапов:

- подача документов клиентом на получение кредита;

- рассмотрение кредитной заявки банком;

- подписание кредитного договора, удовлетворяющего обе стороны;

- выдача денег заемщику;

- со стороны заемщика - ежемесячные платежи по кредиту, со стороны банка - контроль за этим процессом.

Заявка на кредит должна содержать следующие обязательные сведения:

- цель денежного займа;

- запрашиваемая сумма с обеспечением займа;

- срок займа;

- желаемая процентная ставка.

В связи с выбранным тарифным планом, банк может предложить наиболее выгодное предложение для клиента, после чего заёмщик в праве сам выбрать наиболее ему подходящее предложение.

Выдача кредита:

При подаче полного пакета документов гражданином кредитный специалист обязан рассмотреть заявление о предоставлении займа в течение одного-двух дней. Способность клиента платить по кредиту (кредитоспособность) оценивается тогда, когда проверка пакета документов закончена.

Если банк (система) установила, что заемщик кредитоспособен, сотрудником учреждения, выдающим кредит, составляется договор, в котором указывается вид займа, сумма, залоговое имущество, процентная ставка и вид погашения.

Во время действия договора о предоставлении кредита, сотрудник банка должен следить за соблюдением условий кредитования заемщиком. Прежде всего, это касается своевременного внесения платежей и недопущения просрочек выплат по кредиту. Вообще, обеспечение возврата кредитных средств - довольно сложный процесс, целый ряд мер организационного, экономического и правового характера. Если осуществление этих мер протекает успешно, кредитный заем, обычно, возвращается в установленные договором сроки.

Если же появляются проблемы, банковский сотрудник принимает решение о продаже залогового имущества, либо, если это возможно, заемщик признается банкротом, а его имущество продается. В противном случае, учреждение выдавшее кредит, понесет убытки.

Так же стоит учитывать, что кредитным учреждениям возвращают далеко не сто процентов взятых у них денежных средств. Возникает необходимость создавать резервные средства, направленные на компенсацию потерь по кредитам. Этот резерв гарантирует более экономически выгодные условия работы коммерческих кредитных организаций. Основным источником для формирования резерва обычно являются регулярные отчисления, относимые кредитно-финансовой организацией на расходы.

Выдача кредитной суммы производится в отделении банка, в котором производилась заявка и предоставление документов.

Заполнение документации по кредиту:

После выдачи кредита, заполняются внутренние документы банка и передаются в отдел формирования документов.

Сформировать отчёт документации по кредиту:

Формируется отчёт по всем критериям в соответствии со стандартами и ГОСТами РФ. После чего документы передаются в архив, где хранятся по сроку указанному в правовых документах банка.

Банки обязательно должны составлять такие регистры:

— лицевые счета и выписки из них;

— аналитические счета по учету внутрибанковских операций;

— книги регистрации открытых счетов;

— оборотно-сальдовый баланс;

— другие регистры в соответствии с требованиями нормативно-правовых актов НБУ.

Лицевые счета являются регистрами аналитического учета, которые вмещают записи об операциях, осуществленных в течение операционного дня. Их форма утверждается банком самостоятельно в зависимости от возможностей программного обеспечения.

Выписки из лицевых счетов клиентов подтверждают выполненные за день операций и предназначены для выдачи или отсылки клиенту. Порядок, сроки и форма предоставления выписок клиентам обуславливаются договором банковского счета и обязательно по состоянию на 1 января.

Выписки из аналитических счетов по учету внутрибанковских операций распечатываются на бумажных носителях в случае необходимости с периодичностью, определенной согласно внутреннему предложению банка.

2 Информационное обеспечение задачи

2.1 Информационная модель и её описание

Очень важно наряду с рассмотренными моделями среды ИС предложить модель создания ИС, которая имела бы те же аспекты функциональных групп компонентов (пользователи, функции, данные, коммуникации). Такой подход обеспечит сквозной процесс проектирования и сопровождения на всех стадиях эксплуатации ИС, а также возможность обоснованного выбора стандартов на разработку систем и документирование проектов.

Информационная модель — модель объекта, представленная в виде информации, описывающей существенные для данного рассмотрения параметры и переменные величины объекта, связи между ними, входы и выходы объекта и позволяющая путём подачи на модель информации об изменениях входных величин моделировать возможные состояния.

Главными элементами данной информационной модели выступают графы: Кредитный специалист, администратор и клиент. Также немаловажными справочниками, являются: Лицевые счета, остаток по лицевым счетам и пользователи. Все графы и справочники в модели, а также сама модель представлена на Рис. 4. На основе информационной модели в пункте 3.2 Характеристика базы данных, построена ER модель с её описанием и набором таблиц. Информационная модель (в широком, общенаучном смысле) — совокупность информации, характеризующая существенные свойства и состояния объекта, процесса, явления, а также взаимосвязь с внешним миром.

Рисунок 4 Информационная модель

Кассир (Экономист), занимается обслуживанием физических лиц , выполняет работу по приёму и регистрации банковских квитанций, занесением их в БД и обработкой информации о клиенте. Обслуживанием юридических лиц, занимается отдельный экономист

Клиенты – физические; юридические лица, обратившиеся в отделение банка, за предоставлением услуги кредитования или операций связанных со снятием, вносом валют.

Права потребителей – правила для сотрудников банка, а также права потребителей и клиентов.

Потребителю банковских услуг следует учесть следующие рекомендации:

При заключении с банками кредитного договора, так и договора о выпуске, на имя потребителя кредитной карты, необходимо до заключения договора внимательно знакомиться с условиями всех предлагаемых к заключению документов, к числу которых относятся, в т.ч. заявление о предоставлении кредита, тарифный план, условия предоставления кредита, график платежей по погашению кредита, равно как и с этими документами по предоставлению кредитных карт.

Гражданам необходимо также иметь в виду, что согласно ст.10 Закона РФ «О защите прав потребителей» в кредитном договоре должна содержаться информация о цене в рублях и условиях приобретения услуги, в том числе при предоставлении кредита размер кредита, полная сумма, подлежащая выплате потребителем, и график погашения этой суммы.

Лицевые счета – контактная информация о наличии и количестве лицевых счетов у клиента.

Администратор — Физическое должностное лицо, управляющее в учреждении, коллективе, компании. В Общероссийском классификаторе занятий администратор считается должностью.

2.2 Используемые классификаторы и системы кодирования

В организации для унификации клиентов используются коды, состоящие не менее, чем из 4-х цифр. Код выглядит так:

622XY, где

622 – «заполнитель». Служит для комфортного визуального восприятия кода

X – код плательщика (от 3-х до 4-х цифр)

Y – адреса доставки (от 1-й до 3-х цифр). Этот номер может отсутствовать, если адрес доставки или тип клиента для этого плательщика один.

Например, есть номер кредита с кодом 6221234. У него может быть несколько адресов доставки, тогда следующие коды будут иметь вид:

62212341,

62212342,

62212343 и т.д.

Количество возможных комбинаций кодировки клиентов 9999999. Система кодирования серийная, т.е. каждый последующий номер имеет значение кода предыдущего плюс 1.

Выбор системы кодирования в основном зависит от количества классификационных признаков и разработанной системы классификации. Система классификации - это совокупность правил распределения объектов множества на подмножества. Классифицирование - это процесс распределения объектов данного множества на подмножества. Классификация - это результат упорядоченного распределения объектов заданного множества.

Таблица 2

Объекты кодировки с описанием

|

Кодируемое множество объектов |

Длина кода |

Мощность кода |

Система кодирования |

Система классификации |

Вид классификатора |

|

Заёмщик |

5 |

99999 |

порядковая |

многоаспектовая |

общесистемный |

|

Номер кредита |

7 |

9999999 |

серийная |

иерархическая |

международный |

|

Номер анкеты |

10 |

9999999999 |

серийная |

иерархическая |

общесистемный |

Классификация кредитов:

Более конкретно базовые услуги кредитования, предоставляемые коммерческими банками своим клиентам (как юридическим, так и физическим лицам), можно представить в виде следующей классификации.

По экономическому назначению кредита:

1) Связанный (целевой):

платежные (на проведение конкретной коммерческой сделки или удовлетворение временной нужды)

- на оплату расчетных (платежных) документов контрагентов клиента;

- на приобретение ценных бумаг;

- на авансовые платежи;

- на платежи в бюджеты;

- на заработную плату (выдача денег по чеку со ссудного счета заемщика);

на финансирование производственных затрат, т.е. на

- формирование запасов товарно-материальных ценностей;

- финансирование текущих производственных затрат;

- финансирование инвестиционных затрат, включая кредиты на лизинговые и т.п. операции (промежуточные), учет (покупка) векселей, включая операции репо (покупка с обязательством обратной продажи); потребительские кредиты (физическим лицам).

2) Несвязанный (без указания конкретной цели).

По форме предоставления кредита:

1)В безналичной форме:

- зачисление безналичных денег на соответствующий счет заемщика, в том числе реструктуризация ранее выданного кредита и предоставление нового;

- кредитование с использованием векселей банка;

- в смешанной форме (сочетание 2-х предыдущих вариантов).

2) В налично-денежной форме (как правило, физическим лицам).

По технике предоставления кредита:

1)Одной суммой.

2) С овердрафтом (схема кредитования, дающая клиенту право оплачивать с расчетного счета товары, работы, услуги своих контрагентов в сумме, превышающей объем кредитовых поступлений на его счет, т.е. иметь на этом счете дебетовое сальдо, максимально допустимые размер и срок которого устанавливаются в кредитном договоре между банком и данным клиентом; различают краткосрочный, продленный, сезонный виды овердрафта).

3) В виде кредитной линии:

- простая (невозобновляемая) кредитная линия;

- возобновляемая (револьверная) кредитная линия, включая:

- онкольную (до востребования) кредитную линию;

- контокоррентную кредитную линию;

Онкольная кредитная линия означает такую схему, при которой кредитование ведется в пределах согласованного лимита суммы (обусловленного, к примеру, величиной оценки векселей заемщика, заложенных им в банке) и в рамках согласованного периода времени, причем таким образом, что по мере погашения взятых ранее кредитов лимит может непрерывно и автоматически (без заключения дополнительного договора/соглашения) восстанавливаться.

Контокоррентная кредитная линия предполагает такое кредитование текущих производственных нужд заемщика (в пределах оговоренного лимита сумм и установленного срока действия соглашения), когда кредиты непрерывно и автоматически выдаются и погашаются, отражаясь на едином контокоррентном счете, сочетающем в себе свойства ссудного и расчетного счетов (дебетовое его сальдо показывает сумму долга заемщика банку, кредитовое — наличие у заемщика свободных средств); лимит при этом каждый раз восстанавливается. Контокоррентный кредит погашается путем зачисления в кредит счета любых поступлений в адрес заемщика.

Комбинированные варианты.

По способу предоставления кредита:

1)Индивидуальный (предоставляемый заемщику одним банком).

2)Синдицированный.

По времени и технике погашения кредита:

1)Погашаемые одной суммой в конце срока.

2) Погашаемые равными долями через равные промежутки времени (этот вариант, как и следующий, предполагает согласование графика погашения основной суммы долга и процентов с указанием конкретных дат и сумм). Фактически это так называемый простой кредит (с ежемесячными равными суммами платежей).

3) Погашаемые неравными долями через различные промежутки времени:

- сложный кредит (с выплатой от 20 до 50% суммы кредита в конце срока);

- прогрессивный кредит (с прогрессивно нарастающими к концу срока действия кредитного договора выплатами);

- сезонный кредит (кредит для сезонных производств с выплатами только в те месяцы, на которые приходятся максимальные суммы выручки).

2.3 Характеристика нормативно-справочной, входной и оперативной информации

При машинной реализации задачи автоматизации управления банковскими операциями, а именно по потребительским кредитам, для формирования входного оперативного файла, используются данные из первичного документа Бланк - анкеты с персональными данными. Этот документ имеет типовую форму представленную в части 4 курсовой работы.

Входной документ Бланк-анкета, содержит реквизиты:

-ФИО клиента

- адрес клиента

-телефон клиента

-текст заявки

-вид консультации

-вид получаемого ответа

-срок рассмотрения заявки

-дата составления заявления

-подпись клиента

-печать банка

Все реквизиты документа (кроме подписи и печати) используются для заполнения макета заявки.

Макет ввода заявки представлен на Рис. 11

Работа с таблицами:

Таблица 3

информация по выплате кредита за период

Продолжение таблицы 3

Справочник 1: Клиенты

ФИО - Фамилия, Имя, Отчество

Номер карты - лицевой номер карты

История платежей- показ подробных операции за любой период.

Срок действия карты - дата до которой действительна карта.

Тип карты-формат сервиса.

В таблице 13, 4пункта работы, приведён пример процедуры проверки транзакций и переводов, для клиентов. Кассир(менеджер), выступает в роли администратора с ограниченными правами доступа, который по желанию клиента может просмотреть его историю. Применяется в основном при проверке платёжных документов, и сбоях в БД и системе.

Справочник 2: Карты

Типы карт - список типов карт, которые обслуживаются в данный момент.

Сервисы - форматы сервисов, предлагаемых Сбербанком по картам.

Лимит на выдачу наличных в сутки - количество максимально выдаваемых денег в день.

Список разрешённых операций - дозволенные действия по карте.

Бонусы - накопительная система.

Овердрафт-разрешение получить денежные средства при их недостатке на счете для осуществления расходных операций.

Вид карты - VIP, универсальная, социальная.

Уровень защиты - защищённая, незащищённая и как защищается.

Во второй форме таблицы, отображается графы редактирования полей клиента. Данная функция необходима для ввода новых, изменённых данных, а также для редактирования старых. Из за этой возможности во многом увеличивается качество работы с клиентами, а также уменьшается время в среднем на обслуживание одного потребителя.

Входные документы и файлы:

Для рассмотрения кредитной заявки необходимы:

- Заявление-анкетаЗаявление-анкета;

- паспорт РФ с отметкой о регистрации*;

- документ, подтверждающий финансовое состояние заемщика;

- документ, подтверждающий трудовую занятость.

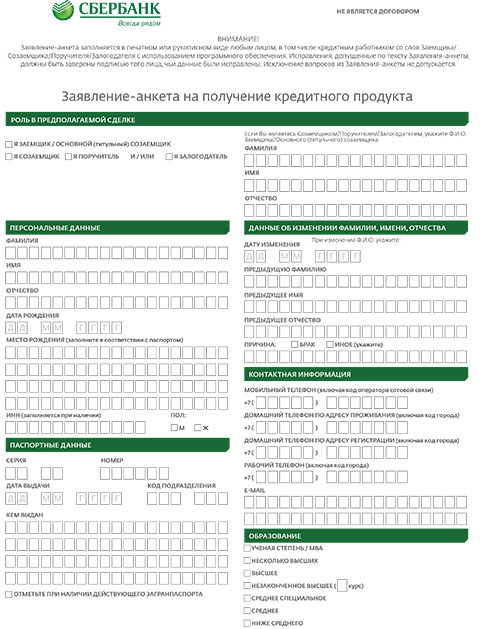

Пример шаблона анкеты представлен на Рис.5

При получении любого кредита потенциальному заемщику прежде всего нужно заполнить анкету-заявление, указав в ней всю необходимую для банка информацию о себе. На основании данных, указанных в анкете, банк будет принимать решение о выдаче займа.

Сегодня на рынке можно встретить два варианта предлагаемых кредитными организациями анкет.

Первый - когда анкета просто служит источником информации о заемщике для оценки его платежеспособности. В случае положительного решения по такой анкете, банком заключается кредитный договор. Подобная схема работает во многих финансовых институтах.

Рисунок 5 Бланк-анкета заявителя

Главными документами в отделе кредитования, а именно на рассмотрение и получение кредита, являются бланк-анкета и личные данные заявителя. На рисунке 5 представленна экранная форма пустой бланк-анкеты.

Для входа в систему и просмотра данных предоставленных заявителем, кредитный специалист (менеджер) использует идентификациионную банковскую программу. Для работы в ней, необходимо указать ФИО сотрудника, и воспользоваться ключём шифрования. После чего программа проверяет данные и присваивает временный идентификатор в системе. В пункте 4 приведена экранная форма входа в систему, для получения ответа по займу, рисунок 11

В банке осуществляется бухгалтерский учёт с помощью внутренних программ. Обычно работа с банковскими выписками настроена автоматически через систему клиент-банк, но возможность интеграции клиент-банк и программы есть не всегда. В таком случае работу с банком придется выполнять вручную. Экранная форма в пункте 4, рис.14

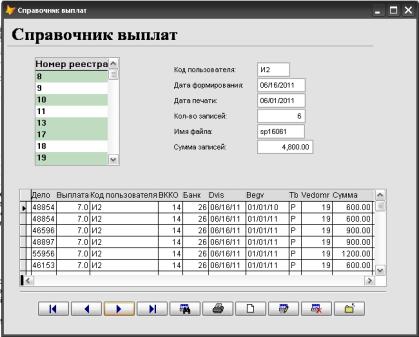

Ещё одна очень важная программа и форма представленна в виде справочника, а именно справочника выплат. Где сотрудник путём указаная кода и номера договора, может оследить и просмотреть лист выплат по кредитованию, его просрочки и прочие платежи.

Реквизиты входной информации основываются на данных записанных в бланк - анкете, взятой с официального сайта «www.sberbank.ru»[12]

Существует и другой вариант анкеты, которая постепенно уходит с банковской отрасли, из-за её неудобства.

Анкета-заявление, которая одновременно служит офертой заемщика банку на заключение соглашения о кредитовании. Это означает, что при одобрении (акцепте) банком такой заявки на кредит она автоматически становится кредитным договором. Иными словами, человеку не надо приходить еще раз в банк для подписания договора. С одной стороны это удобно, но с другой - если потенциальный заемщик передумает брать кредит, это может стать серьезной проблемой. Ведь, согласно Гражданскому кодексу, отозвать оферту можно только до ее акцепта, то есть до того момента, как банк одобрит заявку, а после - уже нельзя.

Таблица 4

Реквизиты входной информации

|

№ п/п |

Наименование |

Описание |

Тип |

|

1 |

Персональные данные |

Данные о клиенте |

Текст |

|

2 |

Фамилия |

Фамилия клиента |

Текст |

|

3 |

Имя |

Имя клиента |

Текст |

|

4 |

Отчество |

Отчество клиента |

Текст |

|

5 |

Паспортные данные |

Серия и номер паспорта клиента |

Чилсо |

|

6 |

Контактная информация |

Адрес и место проживания |

Текст |

|

7 |

Образование |

Наличие и описание образования |

Текст |

Обработка Персональных Данных осуществляется на основе следующих принципов:

1) обработка ПДн осуществляется на законной и справедливой основе;

2) обработка ПДн ограничивается достижением конкретных, заранее определенных и законных целей;

3) обработка ПДн, несовместимая с целями сбора ПДн, не допускается;

4) не допускается объединение баз данных, содержащих ПДн, обработка которых осуществляется в целях, несовместимых между собой;

5) содержание и объем обрабатываемых ПДн соответствуют заявленным целям обработки. Обрабатываемые ПДн не являются избыточными по отношению к заявленным целям обработки;

6) при обработке ПДн обеспечивается точность ПДн и их достаточность, в случаях необходимости и актуальность ПДн по отношению к заявленным целям их обработки;

2.4. Характеристика результатной информации

Результатной информацией служит выписка со счёта клиента, подтверждающая его платежеспособность и чистоту кредитной истории (если имеется). На оснований этой информации, система в дальнейшем будет принимать решение по одобрению или отказу в выплате кредита. Документы и выписки в дальнейшем отправляются в отдет сопровождения кредитных операций для их дальнейшей архивации в БД и общем архиве банка.

Таблица 5

Реквизиты результатной информации

|

№ п/п |

Наименование |

Описание |

Тип |

|

1 |

Сумма кредита |

Сумма предоставленная заёмщику |

Число |

|

2 |

Контакты банка |

Адрес и телефон отделения банка |

Текст |

|

3 |

ФИО клиента |

ФИО заёмщика |

Текст |

|

4 |

Процентная ставка |

Коэффициент денежной выплаты |

Число |

|

5 |

Дата договора |

Дата подписания документа |

Число |

|

6 |

Номер документа |

Номер бланка-анкеты |

Число |

На рисунке 12 и 13, в 4 пункте работы, приведены примеры вариантов выписки со счёта клиента, за определенную дату. Необходимо при запроссе клиента, а также передачи документации в архив. Банковские реквизиты – это совокупность значений, необходимых для проведения безналичного платежа, зачисления наличных денежных средств на банковский счет, списания денежных средств с банковского счета/

3. Программное обеспечение задачи

3.1. Общие положения (дерево функций и сценарий диалога)

При управлении системой пользователь может выбирать нужные ему пункты меню, активизируя требуемые функции приложения. На Рис. 6 представлен сценарий диалога при работе с системой.

Рисунок 6 Дерево функций

В графе ввод персональных данных, вводятся данные клиента, в ходе работы с которым будут приниматься действия связанные с кредитованием. Кредитные истории клиентов немаловажная функция программы, в которой отображаются прошлые и существующие истории займа и кредитования.

Также каждый сотрудник банка, который работает непосредственно с заемщиками, имеет доступ к общей БД клиентов, в которой отображаются личные данные клиентов и их идентификаторы.

В ходе работы с заявителями, менеджер имеет право, проверить состояние лицевого счёта, например для оплаты квитанции.

В ходе кредитной истории, главным образом выступает кредитная документация, на основе данных которой и будет строиться вывод о выдаче кредита и продолжению сотрудничества клиент-банк.

Графы история платежей и ввод данных клиента тесно связаны между собой, поскольку, при вводе одной из них, в работу вступает другая.

Ещё одна важнейшая составляющая не программы, а именно современной банковской деятельности – предоставление кредитов частным и юридическим лицам. Кредитная функция банков заключается в том, что предоставляя заёмщикам ссудные средства, организация тем самым создаёт так называемую массу кредитных денег. При этом их главной особенностью можно назвать то, что подобные денежные ресурсы не имеют физического выражения – то есть, они существуют не в реальном «осязаемом» виде, а в виде записей на счетах. Подобный механизм контролируется и регулируется Центробанком при помощи ряда законодательных нормативов.

Рисунок 7 Сценарий диалога

-

- Характеристика базы данных

БД ООО «Сбербанк» России, главным образом основана на использовании Microsoft SQL Server 2016. На Рис. 8 изображены примеры работы с БД, и запросами внутри неё.

Рисунок 8 Структура БД

ER-модель используется при высокоуровневом (концептуальном) проектировании баз данных. С её помощью можно выделить ключевые сущности и обозначить связи, которые могут устанавливаться между этими сущностями.

Во время проектирования баз данных происходит преобразование ER-модели в конкретную схему базы данных на основе выбранной модели данных (реляционной, объектной, сетевой или др.).

Широкое распространение реляционных СУБД и их использование в самых разнообразных приложениях показывает, что реляционная модель данных достаточна для моделирования предметных областей. Однако проектирование реляционной базы данных в терминах отношений на основе кратко рассмотренного нами механизма нормализации часто представляет собой очень сложный и неудобный для проектировщика процесс.

При этом проявляется ограниченность реляционной модели данных в следующих аспектах:

- Модель не предоставляет достаточных средств для представления смысла данных. Для многих приложений трудно моделировать предметную область на основе плоских таблиц. Хотя весь процесс проектирования происходит на основе учета зависимостей, реляционная модель не предоставляет каких-либо средств для представления этих зависимостей.

- Несмотря на то, что процесс проектирования начинается с выделения некоторых существенных для приложения объектов предметной области ("сущностей") и выявления связей между этими сущностями, реляционная модель данных не предлагает какого-либо аппарата для разделения сущностей и связей.

Рисунок 9 ER-модель

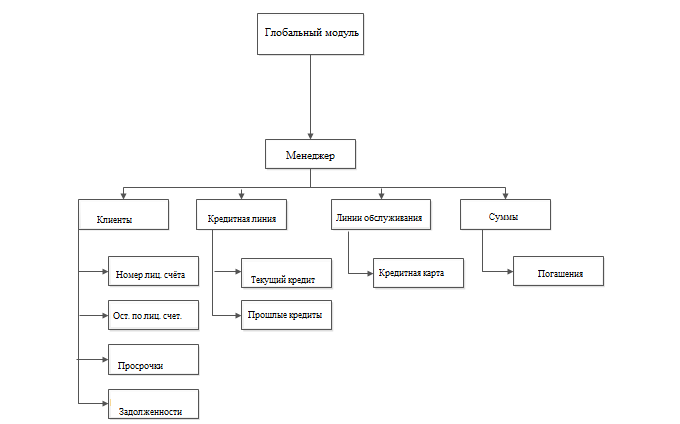

3.3. Структурная схема пакета (дерево вызова программных модулей)

Работа с программой начинается с вывода главного окна программы и активизации системы меню. Работа программы осуществляется по диалоговому и событийному режиму, при этом под диалогом понимается предоставление пользователю нескольких альтернатив и обработка его выбора. В диалоговую систему входят главное меню с соответствующими всплывающими подменю, а также диалоговые окна. Под событиями понимаются процессы, активизируемые пользователем (например - нажатие функциональных клавиш), а также программные события – получение определенным полем фокуса редактирование или потеря фокуса ввода. На основании данных событий активизируются процедуры контроля допустимости данных.

Таблица 6

Структура пакета 1

|

№ п/п |

Наименование модуля |

Функции модуля |

|---|---|---|

|

1. |

Глобальный модуль |

Содержит глобальные процедуры и функции, предопределенные процедуры, процедуры и функции, которые необходимо выполнить при запуске системы «1С 8.3». |

|

2. |

Модуль справочника «Менеджер» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

3. |

Модуль справочника «Клиенты» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

4. |

Модуль справочника «Номер лицевого счёта» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

5. |

Модуль справочника «Номер операции» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

6. |

Модуль справочника «Остаток по лицевым счетам» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

7. |

Модуль справочника «Линии обслуживания» |

Содержит предопределенные процедуры формы списка и элемента справочника |

Таблица 7

Структура пакета 2

|

№ п/п |

Наименование модуля |

Функции модуля |

|---|---|---|

|

1. |

Модуль отчёта «Кредитная линия» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

2. |

Модуль отчёта «Текущий кредит» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

3. |

Модуль отчёта «Кредитная карта» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

4. |

Модуль отчёта «Прошлые кредиты» |

Содержит предопределенные процедуры формы списка и элемента справочника |

Продолжение таблицы 7

|

5. |

Модуль отчёта «Задолженности» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

6. |

Модуль отчёта «Просрочки» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

7. |

Модуль отчёта «Суммы» |

Содержит предопределенные процедуры формы списка и элемента справочника |

|

8. |

Модуль отчёта «Погашения» |

Содержит предопределенные процедуры формы списка и элемента справочника |

3.4. Описание программных модулей

Описание модуля отчёта "Кредитной линии"

Первым делом для получения одобрения в кредите потребитель заполняет и сдаёт заявление - анкету в ближайшее отделение банка, дальше информация сравнивается и отправляется в службу безопасности, если всё в порядке, система просматривает историю кредитной линии, выявляет все риски и только затем выносит ответ, либо отказ, либо кредит одобрен.

Описание модуля отчёта "Текущий кредит"

Модуль текущий кредит, обрабатывает данные клиента о существующих кредитных историях( если имеются)

Описание модуля отчёта "Прошлые кредиты"

Модуль текущий кредит, обрабатывает данные клиента о прошлых кредитных историях( если имеются)

Описание модуля отчёта "Задолженности"

Кредиторы должны информировать заемщика о задолженности и об остатке лимита по договору потребительского кредита (займа) после каждой операции клиента с использованием платежных карт.

Описание модуля отчёта "Просрочки"

Наличие просрочек у клиентов. Кредитор считается просрочившим, если он отказался принять предложенное должником надлежащее исполнение или не совершил действий, предусмотренных законом, иными правовыми актами или договором либо вытекающих из обычаев или из существа обязательства, до совершения которых должник не мог исполнить своего обязательства.

Описание модуля отчёта "Суммы"

Суммы по выплатам у клиентов.

Описание модуля отчёта "Погашения"

Количество погашений у клиента.

Описание модуля отчёта "Менеджер"

Информация о менеджере приёма документов. Кредитный менеджер – это сотрудник банка, который работает с клиентами по вопросам кредитования. В его обязанности входят: Консультирование клиентов по вопросам кредитов, кредитных карт и дополнительных к ним услуг

Описание модуля отчёта "Клиенты"

Информация о клиенте.

Описание модуля отчёта "Номер лицевого счёта"

Номер лицевого счёта и его описание.

Описание модуля отчёта "Номер операции"

Номер операции и её описание.

Описание модуля отчёта "Остаток по лицевым счётам"

Остаток на лицевом счёте у клиента с описанием.

Описание модуля отчёта "Линии обслуживания"

Виды обслуживания по услугам с описанием.

Рисунок 10 Дерево вызова программных модулей

4. Контрольный пример реализации проекта и его описание

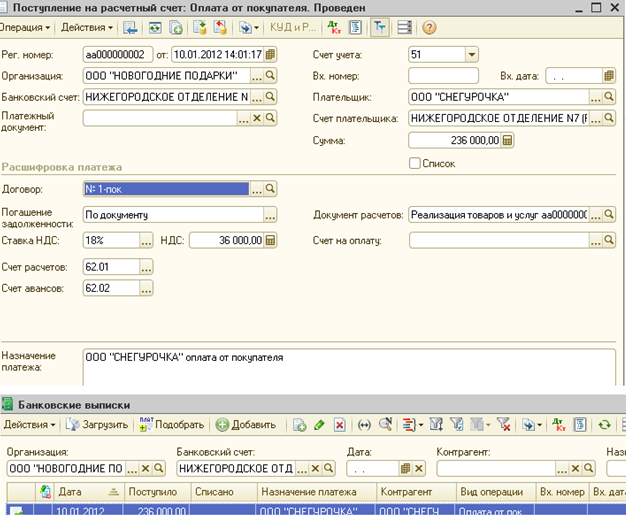

В качестве контрольного примера реализации, в ООО "Сбербанк России" выступает заявление-анкета, с которой и происходит основная работа.

1)Первым шагом является заполнение анкеты (Заёмщик заполняет анкету и предоставляет её в любое отделение Сбербанка), пример анкеты отображается в пункте 2.3, рисунок 5

2)Вторым этапом служит система документооборота в АС(Система проверяет заполненную анкету, делает её копию и отправляет её на анализ).

Рисунок 11 Документооборот в системе

3)Третий а последний этап отвечает за проверку и анализ всей входной информации, а также отвечает за ответ на кредит. Этим занимается специальная программа.(АС проверяет данные заемщика и производит анализ по специальным формулам). Пример системы автоматизации со входящими документами, рисунок 1

Ответ формируется в течении 15-30 минут и выносится СМС ответом или узнаётся у сотрудника банка.

Рисунок 12 Экранная форма проверки ответа по займу

После всех вышеперечисленных пунктов клиент в любое ему удобное время не позднее 30 дней со дня вступления ответа в силу, обращается в любой отдел банка, где ему выплачивают запрошенную (одобренную) сумму. В случае с отказом, клиент имеет право на повторное обращение через 30 рабочих дней, со дня отказа, вступившего в силу. Клиенту, будет необходимо заново собрать полный пакет документов и уточнить об изменившихся данных о финансовом состоянии. Только после этого система заново начнет расчёт.

На рисунке 13, приведен план счетов бухгалтерского учёта с описанием.

Рисунок 13 План счетов бухгалтерского учета

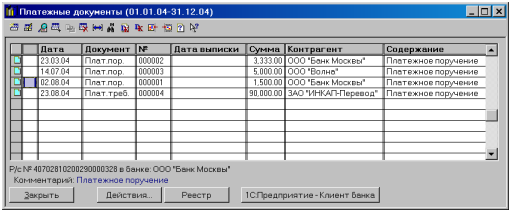

На рисунке 14, приведен пример экранной формы истории об оплате клиента.

Рисунок 14 История об оплате

Выписка по банковскому счету – документ, выдаваемый банком организации, в котором содержатся сведения об операциях, совершенных по счету. Выписка дает клиенту достоверную информацию о состоянии счета и движении денежных средств: получение и списание сумм, а также удержание банком комиссии за день. Пример банковской выписки находится на рис. 14.

Рисунок 15 Пример выписки со счета

Зачастую качество кредитной истории заемщика становится решающим аргументом при одобрении кредита. Обладатель хорошей кредитной истории получает кредит всегда на выгодных условиях. А человек, допускавший просрочки платежей и испортивший свою кредитную историю, к сожалению, вызывает опасения у банков и зачастую получает отказ. Пример справочника выплат и история выплат, клиента, изображена на рис.16

Рисунок 16 Справочник выплаты денежных средств

Кредитная история состоит из трех частей. Первая часть — титульная — содержит сведения о заемщике, например данные документа, удостоверяющего личность. Вторая — основная — это сведения об обязательствах заемщика с указанием суммы, срока исполнения обязательств, срока уплаты процентов и т. д. Третья часть — дополнительная — данные о кредиторе, а также пользователях кредитной истории. Кредитная история передается в бюро кредитных историй (БКИ) только при наличии на это письменного или иным способом документально зафиксированного согласия заемщика.

ЗАКЛЮЧЕНИЕ

В ходе выполнения курсового проекта по теме Автоматизация управления банковскими операциями по потребительским кредитам в ООО "Сбербанк России" была разработана АС, которая будет заниматься автоматизированным сравнением, анализом и формированием выдачи кредитов. Цели работы полностью достигнуты.

Ранее процесс выдачи кредита в подразделениях и ответ на заявку клиента происходил вручную посредством интерфейса СУБД MS Access и связей с MS SQL Server 2000, а также банк терял много времени на обработку запроса в подразделении менеджером, после получения собранного пакета документов от клиента. Это приводило к тому, что одни и те же данные вводились 2 раза в разные хранилища данных, что не исключало внесение ошибок в них, а также клиент долго ждал свой ответ о выдаче. Автоматизация этого процесса помогла исключить повторное внесение данных человеком, а так же внесение ошибочной информации на этапе синхронизации, получать достоверную информацию, а в случае попытки внесения ошибочных данных предупреждать об этом. Также данная автоматизация существенно сократила время обработки запроса со стороны банка и уменьшила время ожидания клиента о подтверждении выдачи.

В ходе выполнения работы, были выполнены и представлены работы: технико-экономическая характеристика предметной области и организации, произведено описание. Характеристика организации и ее деятельность. Дальше, сформировано и описана организационная структура управления организацией. Последним этапом в этой части работы, был выбран комплекс задач автоматизации и произведена характеристика существующих бизнес процессов.

Второй частью курсовой работы, представляется информационное обеспечение задачи, которое включает в себя такие пункты, как, «информационная модель и её описание», а также «используемые классификаторы и системы кодирования». В этих пунктах произведено подробное описание всех подпунктов информационной модели и системы кодировки. К концу второй части проекта, произведено описание характеристики нормативно-справочной, входной и оперативной информации, а также охарактеризована результатная.

В ходе третьей части работы, представлено программное обеспечение задачи с общими положениями (деревом функций и сценарием диалога). Характеристика базы данных, включает в себя структурную схему пакета (дерево вызова программных модулей), а также описание программных модулей.

Четвертый и последний этапом проекта, это контрольный пример реализации проекта и его описание. В ходе которого, представлена готовая система с программами и их работа в организации. Список литературы и ссылки на источники прилагаются.

Ранее процесс выдачи кредита в подразделениях и ответ на заявку клиента происходил вручную посредством интерфейса СУБД MS Access и связей с MS SQL Server 2000, а также банк терял много времени на обработку запроса в подразделении менеджером, после получения собранного пакета документов от клиента. Это приводило к тому, что одни и те же данные вводились 2 раза в разные хранилища данных, что не исключало внесение ошибок в них, а также клиент долго ждал свой ответ о выдаче. Автоматизация этого процесса помогла исключить повторное внесение данных человеком, а так же внесение ошибочной информации на этапе синхронизации, получать достоверную информацию, а в случае попытки внесения ошибочных данных предупреждать об этом. Также данная автоматизация существенно сократила время обработки запроса со стороны банка и уменьшила время ожидания клиента о подтверждении выдачи.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- ГОСТ 34.601-90. Информационная технология. Комплекс стандартов на автоматизированные системы. Автоматизированные системы. Стадии создания.

- ГОСТ 34.602-89. Информационная технология. Комплекс стандартов на автоматизированные системы. Техническое задание на создания автоматизированной системы.

- ГОСТ 19.701-90. ЕСКД. Схемы алгоритмов, программ, данных и систем. Условные обозначения и правила выполнения. – М.: Изд-во стандартов, 2016

- ГОСТ 2.105-95. ЕСКД. Общие требования к текстовым документам

- РД 50-34.698-90. Методические указания. Информационная технология. Комплекс стандартов и руководящих документов на автоматизированные системы. Автоматизированные системы. Требования к содержанию документов.

- Абрамова Л.В. Инструментальные средства информационных систем: учебное пособие. - Архангельск: САФУ, 2013. - 118 с. - режим доступа http:// biblioclub.ru

- Абросимова, М.А. Информационные технологии в государственном и муниципальном управлении: Учебное пособие / М.А. Абросимова. — М.: КноРус, 2013. — 248 c.

- Агальцов, В.П. Информатика для экономистов: Учебник / В.П. Агальцов, В.М. Титов. — М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. — 448 c.

- Акперов, И.Г. Информационные технологии в менеджменте: Учебник / И.Г. Акперов, А.В. Сметанин, И.А. Коноплева. — М.: НИЦ ИНФРА-М, 2013. — 400 c.

- Акулов, О. А., Медведев, Н. В. Информатика. Базовый курс: учебник / О. А. Акулов, Н. В. Медведев. – Москва: Омега-Л, 2009. – 557 с.

- Алексеев Е.Г. Электронный учебник по Информатике серия: Библиотека студента и школьника Солон-пресс, 5-98003-306-8.

- Алехина Г. В. Информатика. Базовый курс : учебное пособие / Под ред. Г. В. Алехиной. — 2-е изд., доп. и перераб. – М.: Маркет ДС Корпорейшн, 2010. — 731 с.

- Антопольский, А.Б. Информационные ресурсы России: Научно-методическое пособие / А.Б. Антопольский. — М.: Либерия, 2014. — 424 c.

- Антошин, М.К. Учимся рисовать на компьютере / М.К. Антошин. — М.: Айрис, 2016. — 160 c.

- Балдин, К.В. Информационные системы в экономике: Учебник / К.В. Балдин, В.Б. Уткин. — М.: Дашков и К, 2013. — 395 c.

- Заботина Н.Н.Проектирование информационных систем: учебное пособие. – М.: ИНФРА-М, 2013. - 331с.

- Золотов С.Ю. Проектирование информационных систем: учебное пособие. - Томск: Эль Контент, 2013. - 88 с. – режим доступа http:// biblioclub.ru

- Методы и средства проектирования информационных систем и технологий: учебное пособие / авт.-сост. Е.В. Крахоткина. - Ставрополь: СКФУ, 2015. - 152 с.

- Проектирование информационных систем. Проектный практикум: учебное пособие / А.В. Платёнкин, И.П. Рак, А.В. Терехов, В.Н. Чернышов. - Тамбов: Издательство ФГБОУ ВПО «ТГТУ», 2015. - 81 с. - режим доступа http:// biblioclub.ru

- Советов Б.Я. Базы данных: учебник / Б.Я. Советов, В.В. Цехановский, В.Д. Чертовский. – 2-е изд., перераб. и доп. - М.: Юрайт, 2015. - 463с.

21 Официальный сайт «www.sberbank.ru»

- Разработка и реализация конфигурации "Магазин автомобильных запчастей" в среде 1С:Предприятие

- Процессы принятия решений в организации (Сущность и технология принятия управленческих решений в организации)

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАЗВИТИЯ КОММЕРЦИИ И ПРЕДПРИНИМАТЕЛЬСТВА

- Макетирование и конструирование детского книжного издания

- Изображение птиц и животных с натуры различными живописными материалами

- Разработка Интернет магазина, занимающегося предоставлением услуг туристического комплекса через Интернет

- Разработка модуля ИС для Автоматизации учета использования IP адресов в компании

- Распределенная технология обработки информации (Архитектурное построение и свойства систем распределённой обработки информации)

- Применение процессного подхода для оптимизации бизнес-процессов (Процессный подход – современный подход к управлению организацией)

- Управление формированием затрат на предприятии

- Оборотные активы предприятия (ОСНОВЫ УПРАВЛЕНИЯ ОБОРОТНЫМ АКТИВАМИ)

- Разработка регламента выполнения процесса «Разработка стратегии охраны окружающей среды