Антикризисное управление: цели и проблемы (на примере современной организации)

Содержание:

ВВЕДЕНИЕ

С ростом конкуренции, совершенствования технологий, усилением борьбы за потребителей и качество продукции изменились требования к условиям функционирования предприятий. Проблемы управления человеческими, финансовыми, материальными, технологическими ресурсами становятся важной составляющей фактора успеха хозяйственной деятельности предприятий в период оздоровления.

В условиях ограниченных производственных возможностей, последствий финансового кризиса, нестабильной финансовой обстановки на первое место у хозяйствующих субъектов выдвигается проблема оптимизации производства, рационального использования ресурсов с целью получения прибыли, повышения эффективности хозяйствования, чтобы выпускаемая продукция находила своего покупателя, имела сбыт в достаточном объеме.

Целью данной работы является анализ и диагностика показателей экономической деятельности строительной организации, анализ финансового состояния деятельности и диагностика состояния банкротства, разработка предложений по улучшению хозяйственной деятельности.

Для осуществления выбранной цели перед автором работы были поставлены следующие задачи:

- Изучить теоретические основы антикризисного управления, роли и функций антикризисного управления на предприятиях строительного комплекса;

- Охарактеризовать деятельность конкретной строительной организации, дать оценку хозяйственной деятельности;

- Провести анализ и диагностику финансового состояния организации;

- Оценить вероятность банкротства строительной организации;

- Разработать мероприятия по восстановлению платежеспособности и поддержке эффективной хозяйственной деятельности организации.

Работа состоит из трех основных глав. В первой главе работы содержится теоретическое обоснование выбранного направления исследования, раскрывается сущность и содержание антикризисного управления, анализируется роль и функции антикризисного управления на предприятиях строительного комплекса.

Вторая часть работы посвящена анализу предмета исследования, то есть конкретной строительной организации. В разделе дается описание производственно-хозяйственной деятельности предприятия, приведены основные технико-экономические показатели за последние два хозяйственных отчетных года – 2016 год и 2017 год. Проанализированы основные финансовые результаты хозяйственной деятельности предприятия. Проведена диагностика банкротства строительной организации различными методами. Для проведения анализа используются данные первичного учета, статистические данные.

В третьей части автор работы предлагает ряд мероприятий по восстановлению платежеспособности и поддержке эффективной хозяйственной деятельности организации.

ГЛАВА 1. РОЛЬ И МЕСТО АНТИКРИЗИСНОГО УПРАВЛЕНИЯ В УСЛОВИЯХ РАЗВИТИЯ РЫНОЧНЫХ ОТНОШЕНИЙ

1.1. Сущность и содержание антикризисного управления

Экономический кризис в компании всегда подразумевает затруднительное финансовое положение, которое, в свою очередь, обуславливает неудовлетворительное значение множества её показателей, таких как рентабельность, платёжеспособность и многих других.

Антикризисное управление представляет собой процесс преодоления или предотвращения кризиса организации. Антикризисное управление включает в себя:

- преодоление уже наступившего кризиса;

- предотвращение или предупреждение не наступившего кризиса.

Основой антикризисного управления является возможность предвидеть будущий кризис компании посредством анализа его симптомов. Также задачей антикризисного управления является реализация комплекса мер, направленная на уменьшение или нейтрализацию отрицательных последствий кризиса. В связи с этим, можно выделить несколько основных аспектов системы антикризисного управления:

- возможность предупредить или отсрочить кризис;

- возможность предвидения кризиса организации;

- возможность контроля кризисных процессов;

- максимально возможная нейтрализация последствий кризиса;

- уменьшение влияния кризисных процессов, вызванных уже наступившим кризисом, посредством реализации руководством компании рядом соответствующих мер.

В широком смысле антикризисное управление является инструментом для сохранения конкурентоспособности предприятия и её укрепления в условиях высоких рисков и неопределенности. Антикризисное управление может применяться в любой организации, вне зависимости от её жизненного цикла (может применяться на любой стадии жизненного цикла) и от экономического положения.

В узком смысле антикризисное управление служит для восстановления платежеспособности предприятия после кризиса или предотвращения его банкротства. Это управление организацией в условиях определенной кризисной ситуации. Задачей антикризисного управления в данном случае является сохранение конкурентоспособности предприятия и его вывод из кризисной ситуации.

Концепция антикризисного управления может быть сформулирована в нескольких положениях:

1) Кризисы можно ожидать, предвидеть и, в некоторых случаях, вызывать;

2) кризисы требуют тщательной подготовки;

3) наступление кризисов можно ускорять или «откладывать»;

4) кризисными процессами можно управлять в некоторой степени;

5) управление кризисными процессами может позволить нейтрализовать их негативные последствия для организации, а также ускорить выход из кризисной ситуации.

Как правило, кризисы предприятия разделяют на три вида:

- кризис успеха, который зачастую характеризуется несоответствием фактических результатов запланированным;

- кризис ликвидности, заключающийся в отсутствии у компании возможности быстрой продажи собственных активов по рыночной цене или по цене, близкой к ней, а также в неспособности оплачивать свои обязательства в срок и без перебоев;

- кризис стратегии, проявляющийся в снижении конкурентоспособности предприятия, в падении уровня продаж и требующий резких изменений в стратегии компании.

Причинами возникновения кризиса могут быть как внутренние, так и внешние факторы. К наиболее распространенным внешним факторам относятся:

- уровень доходов населения страны;

- фаза экономического цикла;

- особенности экономической системы, которые в основном зависят от её типа;

- отсутствие кредитной политики или её неграмотная разработка;

- потребности населения;

- размеры и темп инфляции;

- информационное и научно-техническое развитие производства в государстве;

- величина платёжеспособного спроса клиентов-предприятий;

- уровень культурно-духовного развития общества;

- конкуренция со стороны иностранных компаний;

- экономическая неопределенность, а также политико-правовая нестабильность государства.

Наиболее распространенными внутренними причинами возникновения кризисной ситуации являются:

- производство низкокачественной продукции или неграмотное использование ресурсного потенциала компании;

- низкий уровень маркетинга и менеджмента;

- ошибочно выстроенная философия организации или ее отсутствие;

- несоответствие уровня организационный и управленческой культур фирмы её технологической структуре.

Под выводом компании из кризисной ситуации понимается совокупность мероприятий, которые необходимы для планомерного улучшения ряда её показателей, в особенности финансовых. Это требует управления несостоятельным предприятием. Данный процесс делится на несколько этапов:

- первым этапом является определение причин возникновение кризиса и анализ финансового состояния фирмы;

- второй этап – поиск выхода из кризисной ситуации и финансовая стабилизация несостоятельной организации;

- следующим этапом является анализ возможностей финансового оздоровления предприятия. На данном этапе осуществляется поиск возможных альтернатив, наиболее оптимального способа вывода компании из кризиса;

- затем необходима разработка инвестиционной программы для вывода предприятия из кризиса - этап реализации мероприятий по подготовке предприятия к финансовому оздоровлению;

- заключительный этап – это вывод компании из кризисного состояния с последующим ростом её финансовых показателей и доведением до состоятельности. [3, с. 190]

Банкротство характеризуется неизбежным явлением любого современного рынка, использующего несостоятельность как рыночный инструмент перераспределения капитала. Характерные черты финансового кризиса на предприятии, ведущего к банкротству - недостаток денежных средств, рост просроченной кредиторской задолженности, падение объемов продаж, рост недовольства персонала, вынужденное сокращение штатов, рост безработица, галопирующий темп инфляции. Кризис неплатежей может затронуть и покупателей, и поставщиков, и банки.

Предприятия вынуждены предпринять крайние меры по выживанию: увеличивать скидки на выпускаемую продукцию, выполненные работу или оказанные услуги; продлевать сроки оплаты за отгруженный товар, платить высоки6е процентные ставки по предоставленным кредитам. Сложную экономическую обстановку создают инфляция и высокий уровень безработицы.

Несостоятельность можно описать как признанную арбитражным судом или объявленную должником неспособность в требуемом и полном объеме удовлетворить все требования кредиторов по денежным, финансовым обязательствам, либо выполнить все принятые на себя обязанности по выплате обязательных налоговых и прочих платежей в бюджет [3]. Финансовая несостоятельность всегда возникает по причине превышения краткосрочных, текущих и долгосрочных займов и обязательств над ликвидными текущими активами. У предприятий и организаций появляется просроченная задолженность перед бюджетом, банками, поставщиками и прочими контрагентами.

По глубине банкротство подразделяется на три стадии:

- допустимое банкротство, которое- характеризуется зарождением негативного состояния, возникновением угрозы потери прибыли от предпринимательской деятельности;

-критическое банкротство определяется усилением негативных тенденций в управлении и хозяйствовании предприятия или организации, когда возникшие долги и затраты на осуществление деятельности приходится возмещать за счет дополнительных средств кредиторов;

- катастрофическое банкротство всегда сопровождается закрытием предприятия или его принудительной ликвидацией, вследствие которой все имущество и капитал предприятия (организации) распродается для погашения требовании кредиторов [8, c.166].

Все должники подразделяются на обычных и несостоятельных. Обычные должники си имеют неплатежеспособность временно из-за отсутствия и недостатка денежных средств для расчетов с кредиторами. Чаще всего данная ситуация возникает, когда дебиторы предприятия своевременно не погашают свои обязательства и их сумма превышает намного долги самого предприятия. Обычные должники называются иногда временно неплатежеспособными.

Несостоятельным должникам характерно абсолютная неплатежеспособность. Такие хозяйствующие субъекты не в состоянии погасить свои обязательства по причине недостаточности величины своих активов.

Так, можно назвать три виды несостоятельности: временная, промежуточная и абсолютная.

Кризис в экономике страны, состояние внешней среды оказывает огромное влияние на экономическую устойчивость, эффективность работы фирмы [6, c.207]. Происходящие резкие изменений в конкурентной динамичной среде заставляют предприятия гибко маневрировать ресурсами, ориентироваться на товарные рынки, быстро перестраивать свою деятельность применительно к новым требованиям. Фирмы должны не только сохранять устойчивость и стабильность «любой ценой», но и разрабатывать стратегии , направленные на эффективную устойчивость.

Основными факторами внешнего воздействия на сложную финансовую обстановку на предприятиях являются:

- несбалансированная денежно-кредитная политика и бюджетно-налоговая политика в стране;

- неудовлетворительная структура доходов и расходов населения, а также финансовое состояние предприятий-конкурентов, поставщиков ;

- нестабильность функционирования правовых институтов, отставание в научно-техническом развитии, конкуренция;

- нерациональное использование ресурсов внутри предприятий, непрофессиональный менеджмент, низкий уровень организационной и корпоративной культуры [10, c.89].

1.2. Роль и функции антикризисного управления на предприятиях строительного комплекса

По мнению многих экономистов, А.Г.Поршнева, З.П. Румянцевой, А.Е.Карлика, Р.А.Белоусова, систему антикризисного управления можно охарактеризовать как систему либо финансово-экономических, либо производственно-технических, либо организационно-правовых, либо всего комплекса мероприятий, направленных восстановление платежеспособности, прибыльности и конкурентоспособности предприятия на долгосрочный период.

Необходимость разработки системы оздоровления возникает в случае, если предприятие по результатам хозяйствования считается финансово неустойчивым и склонным к банкротству. Условия рынка обязывают предприятие быть всегда платежеспособным.

Целями финансового оздоровления предприятия являются:

-покрытие текущих убытков и устранение причин их возникновения;

-восстановление ликвидности и платежеспособности;

-сокращение всех задолженностей, улучшение структуры оборотного капитала, повышение его оборачиваемости, формирование резервных фондов финансовых ресурсов, необходимых для проведения оздоровительных мероприятий производственного характера [11, c.334].

Для достижения поставленной цели управление предприятием направлено на решение основных задач:

-устранение неплатежеспособности предприятия;

- восстановление финансовой устойчивости ;

- предотвращение банкротства и ликвидации;

- минимизация отрицательных последствий финансового кризиса.

Оздоровление в системе антикризисного управления может проводиться несколькими путями:

-слияние предприятия, требующего оздоровления, с более мощной компанией;

-выпуск дополнительных акций или облигаций для привлечения денежного капитала;

-увеличение банковских кредитов и предоставлением субсидий; с помощью перевода краткосрочной задолженности в долгосрочную; с покупкой государством акций предприятия, находящегося в кризисном положении;

-перевод краткосрочной задолженности в долгосрочную;

-приобретение государством акций предприятия, находящегося в кризисном положении.

Задачи предприятия в период оздоровления:

-мониторинг предприятия в целях диагностики его финансового, производственно и технического состояния;

-осуществление контроля уровня состоятельности ;

-разработка комплексного плана по финансовому оздоровлению;

-привлечение инвесторов для стратегического развития компании;

-усиление платежной и расчетной дисциплины;

-решение кадровой проблемы.

Основными направлениями антикризисного управления можно назвать [8, c.244]:

- постоянный мониторинг финансово-экономического состояния предприятия, состоящий из анализа внешней среды и системного анализа сигналов о предполагаемых изменениях финансового состояния (прогнозные оценки с помощью статистических, экономико-математических методов моделирования, проведения экспериментов и экспертиз);

- оценка конкурентного статуса фирмы; анализ кредитной политики и задолженности компании (как дебиторской, так и кредиторской); определение финансовых, экономических и предпринимательских рисков; оценка текущего состояния организации и прогнозирование его возможного состояния в будущем;

- разработка новых стратегий в области управленческой, финансовой и маркетинговой деятельности;

- сокращение постоянных и переменных издержек;

-повышение производительности труда и заинтересованности в результатах труда всего персонала, усиление мотивации персонала.

Современный рынок предъявляет особенные требования к фирмам. Сложность и высокая подвижность внутрифирменных и рыночных процессов создают новые предпосылки для разработки и применения на предприятиях новых, гибких стратегий для дальнейшего развития их развития. Выживание любой фирмы зависит от внешнего мира, предприятие как система должно приспосабливаться к изменениям внешнего окружения для обеспечения стабильности, устойчивости, для достижения поставленных целей. Это особенно актуально в нестабильных российских условиях, где недооценка внешних факторов может привести к неустойчивому финансовому положению предприятия, к банкротству.

Разработка развития производственного потенциала строительной организации в системе антикризисного управления включает в себя следующие элементы :

1)оценка структуры, динамики и эффективности использования производственных ресурсов и возможностей организации;

2)анализ имеющихся потерь экономических ресурсов (финансовых, трудовых, технических, материальных);

3)выбор основной стратегии развития технического и технологического потенциала;

4)анализ структуры капитала, соотношение основных и оборотных активов , соотношение собственных и заемных средств;

5) пересмотр парка производственных мощностей, необходимость внедрения нового оборудования, модернизации имеющегося, технологические возможности дальнейшего развития организации;

6) анализ использования трудового потенциала предприятия, резервы повышения эффективности трудовых ресурсов, пересмотр организационной структуры производственного процесса организации в целом [8, c.122].

В основном, организации приходится выбираться собственными силами. Необходимо пересмотреть структуру управления, направления использования имеющихся ресурсов (материальных, трудовых, финансовых, технологических). Положительным моментом является отсутствие у компании серьезных внешних долгов, так как данный факт для некоторых предприятий обернулся крахом и банкротством.

Выводы

Главной целью антикризисного управления предприятием в период оздоровления является восстановление и упрочение финансового равновесия и повышение рыночной стоимости, снижение финансового риска и повышение рентабельности выпускаемой продукции. Управление предприятием направлено на решение основных задач: устранение неплатежеспособности предприятия; восстановление финансовой устойчивости; предотвращение банкротства и ликвидации; минимизация отрицательных последствий финансового кризиса.

В условиях нестабильности строительной организации необходимо выполнение обязательных правил: качество и безопасность продукции, прозрачность капитала и активов, ответственность и прозрачная отчетность. Необходимо разработать стратегию на будущий период, определить цели и задачи. Основными стратегическими направлениями антикризисного управления можно назвать:

- постоянный мониторинг состояния предприятия;

- оценка конкурентного статуса фирмы; анализ кредитной политики и задолженности компании;

- определение рисков; оценка текущего состояния и прогнозирование его возможного состояния в будущем;

- разработка новых стратегий в области управленческой, финансовой и маркетинговой деятельности;

- сокращение постоянных и переменных издержек;

- повышение производительности труда и заинтересованности в результатах труда всего персонала, усиление мотивации персонала.

ГЛАВА 2. АНАЛИЗ АНТИКРИЗИСНОГО УПРАВЛЕНИЯ

2.1. Общая характеристика организации

Общество с ограниченной ответственностью «СтройТрансИнвест» является строительной организацией. Предприятие принадлежит отрасли экономики, бизнеса: строительные услуги.

ООО «СтройТрансИнвест», начиная с 2006 года, предоставляет услуги по ремонту и отделке квартир и различных помещений города Санкт-Петербурга, автотранспортные услуги, мелкие строительно-монтажные работы и услуги механизации.

Возглавляет предприятие генеральный директор, ему подчинены все остальные службы предприятия. Организационная структура управления компании показана на рис.1.

Генеральный директор

Финансово-экономический отдел

Служба главного инженера

Служба сервиса

Отдел продаж

Отдел материльно-технического снабжения

Административныей отдел

Рис.1. Организационная структура управления компании

Основные участки обслуживаются вспомогательными службами: механиками, энергетиками, ремонтниками, складскими рабочими, обеспечивающими бесперебойный процесс указания услуг.

Деятельность компании основывается на полученных лицензиях, патентных и прочих сертификационных документах, защищающих производимую продукцию.

Стратегия развития предприятия

Бизнес стратегия компании заключается в том, чтобы предлагать покупателям, партнерам надежные, инновационные, конкурентоспособные технологии и сервис.

Основные стратегические задачи:

- удовлетворение текущих потребностей клиентов;

-укрепление позиций низкозатратной строительной организации;

-повышение мотивации сотрудников на достижение целей компании на основе профессионального роста, удовлетворенности результатами труда, роста производительности и повышении социальных гарантий;

-обеспечение безопасных условий труда и сокращение вредных воздействий на окружающую среду.

Миссия компании – быть надежным поставщиком строительных услуг, которая будет удовлетворять потребности клиентов с целью развития компании.

Основные показатели строительно-хозяйственной деятельности

Показатели и результаты анализа производственно-хозяйственной деятельности компании представлены в таблице 2.1.

Таблица 2.1

Экономические показатели ООО «СтройТрансИнвест» за 2016 и 2017 годы

|

Показатель |

Значение показателя, тыс.руб. |

Изменения |

||

|

2016 г. |

2017 г. |

(+,-) |

% |

|

|

Выручка , тыс.руб. |

18 150 |

19 450 |

1 300 |

107,2 |

|

Себестоимость, тыс.руб. |

16 324 |

17 168 |

844 |

105,2 |

|

Прибыль от реализации, тыс.руб. |

1826 |

2 282 |

456 |

125,0 |

|

Прибыль чистая, тыс.руб. |

588 |

827 |

239 |

140,6 |

|

Рентабельность продаж, % |

10,06 |

11,73 |

1,67 |

116,6 |

|

Рентабельность продукции, % |

11,19 |

13,29 |

2,11 |

118,8 |

Анализ показателей проводился на основе данных баланса предприятия за 2017 год и формы №2 Отчета о прибылях и убытках (Приложение 1 и Приложение 2).

Объем выручки фирмы по итогам 2017 года составляет 19450 тыс.руб. , что на 1300 тыс.руб. больше показателя 2016 года. Величина затрат также находится в динамике роста . Затраты в 2017 году выросли на 5,2 %. Прибыль от реализации в 2017 году составила 2282 тыс.руб., что на 456 тыс.руб. больше значения 2016 года, или на 25%.

Рентабельность продаж в 2017 году составила 11,7%, рентабельность продукции - 13,3%.

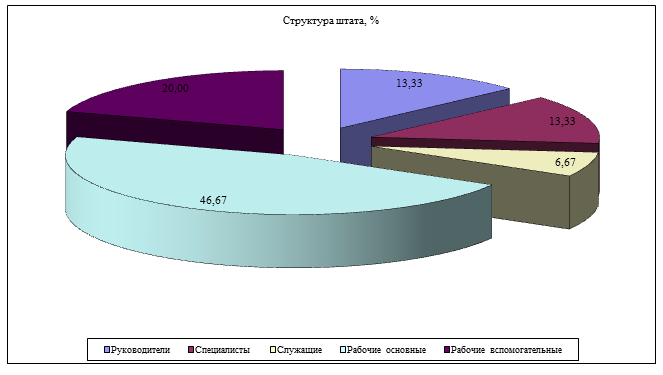

Численность персонала фирмы по итогам 2017 года насчитывает 15 человек, в том числе специалистов и руководителей 5 человек, рабочих и служащих – 10 человек, со средней заработной платой 19,1 тыс.руб. в месяц.

Структура состава персонала по итогам 2017 года приведена на рисунке 2.2. На рисунке видно, что основная доля приходится на рабочих основных (46,7%) и вспомогательных (20%).

Рис. 2.2. Структура состава персонала по итогам 2017 года

Эффективность использования трудовых ресурсов отражается в показателях средней заработной платы, производительности труда. Расчеты показателей представлены в таблице 2.2.

Таблица 2.2

Показатели использования трудовых ресурсов ООО «СтройТрансИнвест» за 2016 -2017 годы

|

Показатель |

Значение показателя, тыс.руб. |

Изменения |

||

|

2016 г. |

2017 г. |

(+,-) |

% |

|

|

Выручка , тыс.руб. |

18 150 |

19 450 |

1300 |

107,2 |

|

Численность работников , чел |

14 |

15 |

1 |

107,1 |

|

Фонд заработной платы, тыс.руб. |

3 142 |

3 438 |

296,4 |

109,4 |

|

Средняя заработная плата 1 работающего, тыс.руб. |

18,7 |

19,1 |

0,4 |

102,1 |

|

Выработка одного работающего, тыс.руб. |

1 296 |

1 297 |

0,2 |

100,0 |

По данным таблицы 2.2 можно заключить, что в 2017 году численность работников возросла на 1 человека. Фонд заработной платы увеличился по сравнению с 2016 годом на 296 тыс.руб., темп роста составил в 2017 году – 9,4%. Следует отметить рост средней заработной платы с 18,7 тыс.руб. в 2016 году до 19,1 тыс.руб. в 2017 году на одного работника, рост составил 2,1 %.

2.2 Оценка финансовых показателей

Для оценки ликвидности строительного предприятия проведен анализ структуры активов, оценена возможность стоимости активов превращаться в деньги, ликвидность которых принимается за 100%. Для проведения экспресс-анализа представлен укрупненный баланс организации в таблице 2.1.

Таблица 2.1

Соотношение ликвидных активов и обязательств по данным баланса на начало 2017 года

|

Актив |

Тыс. руб. |

Пассив |

Тыс.руб. |

|

Оборотные средства (Текущие активы) |

1480 |

Краткосрочные (Текущие) обязательства |

280 |

|

Основные средства (финансированные активы) |

6804 |

Долгосрочные обязательства |

нет |

|

Другие (нематериальные активы) |

8 |

Собственный капитал |

8680 |

|

Сумма активов |

8960 |

Сумма пассивов |

8960 |

Таблица 2.2

Соотношение ликвидных активов и обязательств по данным баланса на конец 2017 года

|

Актив |

Тыс. руб. |

Пассив |

Тыс.руб. |

|

Оборотные средства (Текущие активы) |

2166 |

Краткосрочные (Текущие) обязательства |

910 |

|

Основные средства (финансированные активы) |

6834 |

Долгосрочные обязательства |

нет |

|

Другие (нематериальные активы) |

10 |

Собственный капитал |

8656 |

|

Сумма активов |

9566 |

Сумма пассивов |

9566 |

По результатам анализа выявлено, что

- стоимость активов предприятия составляет на начало года – 8960 тыс. .руб., на конец года – 9566 тыс.руб.;

- стоимость иммобилизованных (внеоборотных) средств - 6812 тыс.руб. на начало года и 6844 тыс.руб. – на конец года;

- стоимость мобильных (оборотных) средств – 1480 тыс.руб. на начало года и 2166 тыс.руб. – на конец.

В таблице 2.3 приведены расчеты показателей для определения типа финансовой устойчивости

Таблица 2.3

Показатели для определения типа финансовой устойчивости за 2016-2017 год

|

Показатель |

Характеристика и расчет |

Начало 2016 |

Конец 2017 |

Отк. |

|

Собственные оборотные средства (СОС) |

абсолютный показатель, представляющий собой разницу между собственным капиталом и внеоборотными активами, где увеличение в положительная тенденция, уменьшение отрицательная. СОС= 490 – 190 (1300-1100) |

1256 |

1200 |

-56 |

|

Собственные и долгосрочные заемные средства (СДЗС) |

абсолютный показатель, характеризующий наличие и сумму оборотных средств, имеющихся в распоряжении предприятия, которые не могут быть востребованы в любой момент времени, увеличение оценивается как положительное явление. СДЗС= СОС+590 (1400) |

1256 |

1200 |

-56 |

|

Общая величина основных источников формирования запасов и затрат (ООС) |

абсолютный показатель, который характеризует достаточность нормальных источников формирования запасов и затрат и определяется как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов. ООС=СДЗС+610+621+622+627 (СДЗС+1510+1520) |

1856 |

1480 |

-376 |

|

Запасы и затраты (ЗИЗ) |

абсолютный показатель, характеризующий наличие у предприятия запасов и затрат в незавершенном состоянии для улучшения финансово-хозяйственной деятельности. ЗИЗ=210+220 (1210+1220) |

340 |

850 |

510 |

Эти четыре показателя, характеризующие наличие источников, формирующих запасы и затраты для производственной деятельности, дают возможность определить показателя обеспеченности запасов источниками их финансирования.

Таблица 2.4

Показатели финансовой устойчивости за 2016-2017 год

|

Показатель |

Характеристика и расчет |

Начало 2017 г. |

Конец 2017 г. |

|

Финансовый показатель Ф1 |

отражает достаточность собственных оборотных средств предприятия для финансирования запасов и затрат. Ф1=СОС-ЗИЗ |

916 |

350 |

|

Финансовый показатель Ф2 |

отражает достаточность собственных и долгосрочных заемных средств для финансирования запасов и затрат. Ф2=СДЗС-ЗИЗ |

916 |

350 |

|

Финансовый показатель Ф3 |

отражает достаточность общей величины основных источников формирования запасов и затрат для финансирования запасов и затрат. Ф3=ООС-ЗИЗ |

1516 |

630 |

Показатели обеспеченности запасов соответствующими источниками финансирования характеризуют тип финансовой устойчивости предприятия:

Начало 2017 года:

Ф1>0, Ф2>0, Ф3>0

→ абсолютная финансовая устойчивость.

Конец 2017 года:

Ф1>0, Ф2>0,Ф3>0

→ абсолютная финансовая устойчивость.

Показатели оборачиваемости представлены в таблице 2.5.

Таблица 2.5

Показатели оборачиваемости организации за 2017 год

|

Показатель |

Характеристика и расчет |

Начало 2017 |

Конец 2017 |

Отк |

|

Производительность труда или выработка на одного работника (П) |

Данный показатель характеризует эффективность использования трудовых ресурсов предприятия. П= Выручка /ССЧ, где ССЧ - среднесписочная численность работников за отчетный период (15 чел.) |

1296,4 |

1296,7 |

0,3 |

|

Фондоотдача (Ф) |

характеризует эффективность использования основных средств предприятия. Показывает, сколько на 1 рубль стоимости основных средств реализовано продукции. Ф = Выручка /основные фонды |

2,66 |

2,86 |

0,2 |

|

Оборачиваемость запасов в оборотах (Оз) |

характеризует продолжительность прохождения запасами всех стадий производства и реализации. Оз = Себестоимость / Запасы |

55,09 |

21,3 |

-33,79 |

|

Оборачиваемость кредиторской задолженности в днях (Ок) |

Оборачиваемость кредиторской задолженности в днях характеризует скорость погашения кредиторской задолженности. Ок = Кредит.задол. * 360 дн. /Выручка |

3,06 |

0,00 |

-3,06 |

|

Продолжение таблицы 2.5 |

||||

|

Оборачиваемость дебиторской задолженности в оборотах Одоб. |

Характеризует скорость погашения дебиторской задолженности предприятия. Одоб. = Выручка /Деб.задол Оддн. = 360 дн. /Одоб., где Оддн продолжительность оборота в днях. |

16,05 или 21,8 дн |

60,78 об или 5,9 дн |

44,7об / -15,9 дн |

|

Оборачиваемость собственного капитала Окап |

Характеризует скорость оборачиваемости собственного капитала предприятия. Окап = Выручка / собственный капитал |

2,09 |

2,24 |

0,15 |

Основные показатели рентабельности представлены в таблице 2.6.

Таблица 2.6

Показатели рентабельности организации за 2017 год

|

Показатель |

Характеристика и расчет |

Начало 2017 |

Конец 2017 |

Откл |

|

Рентабельность продукции (Рпр.) |

Данный показатель отражает доходность вложений в основное производство. Рп = стр. 050 * 100% / (стр. 020 + стр. 030 + стр. 040) Прибыль от продаж * 100% / (себестоимость+коммерческие+управленческие затарты) |

11,19 |

13,29 |

2,1 |

|

Рентабельность продаж(Рп.) |

Данный показатель отражает доходность продаж Рп = стр. 050 * 100% / (стр. 010), Прибыль от продаж * 100% /Выручка |

10,06 |

11,73 |

1,67 |

|

Рентабельность собственного капитала (Ркап.) |

отражает доходность использования собственных средств и показывает, сколько единиц прибыли от обычных видов деятельности приходится на единицу собственного капитала предприятия. Ркап. = стр. 190 /стр. 490 (1300), чистая прибыль / собственный капитал |

0,210 |

0,263 |

0,053 |

|

Продолжение таблицы 2.6 |

||||

|

Период окупаемости собственного капитала (Пск.) |

характеризует продолжительность периода деятельности, необходимого для полного возмещения величины собственного капитала прибылью от обычных видов деятельности. Пск. = стр. 490 (1300)/стр. 190 (чистая прибыль) |

4,74 |

3,80 |

-0,94 |

Практически все коэффициенты рентабельности находится в динамике роста, что характеризует эффективность хозяйствования. Рост доходности собственного капитала с 0,21 до 0,26 свидетельствуют об эффективности использования источников капитала и всех ресурсов. Снижение периода окупаемости собственного капитала с 4,7 до 3,8 в последствии приведет к укреплению финансов на предприятии. Рентабельность продаж возросла с 10,06% до 11,73%.

Основные показатели ликвидности и платежеспособности представлены в таблице 2.7.

Таблица 2.7

Показатели ликвидности и платежеспособности организации за 2017 год

|

Показатель |

Характеристика и расчет |

Начало 2017 |

Конец 2017 |

Отк. |

|||||

|

Коэффициент текущей ликвидности К1 > 2 |

Характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств К1=стр.290(1200)/стр.690 (1500)- (стр.630+стр.640+стр650) |

5,285 |

3,021 |

-2,264 |

|||||

|

Коэффициент обеспеченности собственными средствами К2 > 0.1 |

Характеризует наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости К2=стр.490(1300)-стр.190(чистая прибыль)/ стр.290(1200) |

0,811 |

0,579 |

-0,232 |

|||||

|

Коэффициент восстановления платежеспособности КЗ |

Отражает наличие/отсутствие у предприятия реальной возможности восстановить свою платежеспособность в течение установленного срока (6 месяцев) КЗ=(К1+6/Т(К1-2))/2, где Т - 12 мес. |

3,464 |

1,766 |

-1,698 |

|||||

|

Коэффициент утраты платежеспособности К4 |

Отражает наличие/отсутствие у предприятия реальной возможности утратить свою платежеспособность в течение установленного срока (3 месяца) К4=(К1+3/Т(К1-2))/2, где Т - отчетный период в месяцах (обычно Т=12) |

3,053 |

1,638 |

-1,415 |

|||||

|

Коэффициент быстрой ликвидности КБ > 1 |

Аналогичен К1, однако исчисляется по узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы. КБ=стр.290(1200)-стр.210(1210)- стр.220(1220) -стр.230(1230) / стр.690(1500) |

2,25 |

2,007 |

-0,243 |

|||||

|

Коэффициент абсолютной ликвидности КА > 0.2 |

Является наиболее жестким критерием ликвидности предприятия, показывает какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. КА=стр.260(1250)/стр.690 (1500) |

1,096 |

0,791 |

-0,305 |

|||||

|

Коэффициент покрытия запасов Кпз > 1 |

Характеризует соотношение «нормальных» источников покрытия запасов к сумме запасов Кпз=(стр.490(1300)+стр.590(1400) - стр.190(1100)-стр.230(1230)+стр.610(1510)+ стр.621(1521) +стр.622(1522)+стр627(1527)) / (стр.2 10(1210) + стр.220(1220)) |

1,741 |

5,459 |

3,718 |

|||||

|

Коэффициент автономии или коэфф. концентрации собственного капитала К5 > 0.6 |

Характеризует долю владельцев предприятия в общей сумме средств, используемых в деятельности. К5=стр.490(1300)/стр.300(1700), чем выше К5 тем предприятие более устойчиво и независимо от внешних кредиторов. |

0,969 |

0,905 |

-0,064 |

|||||

|

Коэффициент финансовой зависимости или коэффициент концентрации заемного капитала К6 < 0.4 |

Характеризует долю заемных средств предприятия в общей сумме средств, используемых в финансово-хозяйственной деятельности. К6=стр.590+стр.690/ стр.300 К6 + К5 = 1 (100%) |

0,032 |

0,095 |

0,063 |

|||||

|

Коэффициент соотношения собственных и заемных средств или коэффициент капитализации К7 |

Дает наиболее общую оценку финансовой устойчивости предприятия. Его значение, равное, например, 0,15, свидетельствует о том, что на каждый рубль собственных средств, вложенных в активы, приходится 15 копеек заемных средств. Рост К7 в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов К7=стр.590(1400)+стр.690(1500)/ стр.490(1300) |

0,0322 |

0,105 |

0,0728 |

|||||

|

Коэффициент маневренности собственного капитала К8 > 0.5 |

Показывает какую часть капитала используют для финансирования текущей деятельности (т. е. вложена в оборотные средства), а какая капитализирована. К8=СОС/ стр.490(1300) |

0,145 |

0,139 |

-0,006 |

|||||

|

Коэффициент финансирования Кфин>1 |

Отражает долю финансирования деятельности за счет собственных средств, по отношению ко всем заемным |

31 |

9,51 |

-21,49 |

|||||

|

Коэффициент финансовой устойчивости 0.8<К<0.9 |

Отражает долю собственного капитала и долгосрочных заемных средств на I руб. внеоборотных и оборотных активов |

0,968 |

0,9048 |

-0,0632 |

|||||

|

Коэффициент финансовой независимости в формировании запасов К>1 |

Отражает долю обеспеченности собственными источниками финансирования в формировании запасов и затрат. |

5,981 |

4,8 |

-1,181 |

|||||

Устойчивое финансовое положение предприятия является важнейшим фактором его страхование от возможного банкротства. С этих позиций важно знать, насколько платежеспособно предприятие и какова степень ликвидности его активов.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

1. Наиболее ликвидные активы А1 (стр.250 (1240) + стр.260(1250));

2. Быстро реализуемые активы А2 (стр.240(1230));

3. Медленно реализуемые активы А3 (стр.210(1210)+стр.220(1220)+стр.230(1230)+стр.270(1260));

4. Трудно реализуемые активы А4 (стр.190(1100)).

Пассивы баланса группируются по степени срочности их оплаты.

- Наиболее срочные обязательства П1 (стр.620(1520)+ стр.630+ стр.660(1550));

- Краткосрочные пассивы П2 (стр.610(1510));

- Долгосрочные пассивы П3 (стр.590(1400));

- Постоянные пассивы П4 (стр.490(1300)+стр.640(1530)+стр.650(1540)).

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4.

Исходные данные для анализа ликвидности и платежеспособности приведены в таблице 2.8.

Таблица 2.8

Исходные данные для анализа ликвидности и платежеспособности за 2017 год

|

АКТИВ |

Предыдущие годы |

Отчет- ный год |

ПАССИВ |

Предыдущие годы |

Отчет- ный год |

Платежный излишек или недостаток (+;-) |

||||

|

2015 г. |

2016 г. |

2017 |

2015 г. |

2016 г. |

2017 |

9 = 2-6 |

10= 3-7 |

11=4-8 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

А1 |

289 |

307 |

720 |

П1 |

0 |

0 |

217 |

289 |

307 |

503 |

|

А2 |

315 |

320 |

1100 |

П2 |

270 |

280 |

600 |

45 |

40 |

500 |

|

А3 |

751 |

853 |

346 |

П3 |

751 |

853 |

346 |

|||

|

А4 |

7355 |

7480 |

7400 |

П4 |

8440 |

8680 |

8749 |

-1085 |

-1200 |

-1349 |

Баланс считается абсолютно ликвидным, так как все нормативные соотношения выполняются.

Сопоставление групп ликвидных средств и обязательств позволяет определить следующие показатели:

- текущая ликвидность (ТЛ), которая свидетельствует о платежеспособности (+) организации на ближайшее время

ТЛ = (А1 + А2) ≥ (П1 + П2)

ТЛ (2016 год) = (307 + 320) ≥ (0 + 280) = 627 ≥ 280

ТЛ (2017 год) = (720 + 1100) ≥ (217 + 600) = 1820 ≥ 817;

- перспективная ликвидность (ПЛ), прогноз платежеспособности на основе сравнения будущих поступлений и платежей

ПЛ = А3 ≥ П3

ПЛ (2016 год) = 853 ≥ 0

ПЛ (2017 год) = 346 ≥ 0;

- общая (комплексная) ликвидность (Z)

Z (2016 год) = 893,5/140 = 6,38, что ≥ 1

Z (2017 год) = 1443 / 517 = 2,79 , что ≥ 1

где L1,L2,L3 – весовые коэффициенты, учитывающие значимость средств с точки зрения сроков поступления средств и погашения обязательств (принимается L1 = 1,0; L2 = 0,5; L3 = 0,5).

Используя данные баланса строительной организации «СтройТрансИнвест» на конец 2017 можно выявить вероятность банкротства организации. Необходимые расчеты сведены в табличную форму.

Таблица 2.9

Данные для определения вероятности банкротства

|

Показатели |

Расчет (с указанием данных и шифра строк баланса) |

Результат |

|

1. Доля оборотного капитала в активах организации (Z1) |

(текущие активы - текущие обязательства)/(валюта баланса) |

0,1313 |

|

2. Доля нераспределенной при- были в активах организации (рентабельность активов), (Z2) |

(нераспределенная прибыль)/ (валюта баланса) |

0,1197 |

|

3. Отношение прибыли до уплаты процентов и налогов к активам организации (ZЗ) |

(прибыль до уплаты процентов и налогов)/( валюта баланса) |

0,1909 |

|

4. Отношение рыночной стоимости акций к пассивам организации (Z4) |

(рыночная стоимость акций)/(валюта баланса) ; рыночная стоимость акций 2850 руб |

0,00029 |

|

5. Отношение объема продаж к активам (Z5) |

(объем реализации продукции, работ, услуг)/( валюта баланса) |

2,0332 |

Z-счет Альтмана рассчитывается согласно выражения:

Z=1,2*Z1+1,4*Z2+3,3*Z3+0,6*Z4+Z5

Z= 0,1576+0,1676+0,63+0,000179+2,033 = 2,9885

Z>2,9

О вероятности банкротства организации судят по диапазону разброса значений Z-счета, представленных в таблице 2.10.

Таблица 2.10

Диапазон разброса значений Z-счета

|

Значение Z-счета |

Вероятность наступления банкротства |

|

Z<1,8 |

Очень высокая |

|

1,8<Z<2,7 |

Высокая (средняя) |

|

2,7 < Z< 2,9 |

Возможная, но при определенных обстоятельствах |

|

Z>2,9 |

Очень низкая (малая) |

По данным расчета результат прогнозирования указывает на то, что вероятность наступления банкротства очень низкая.

Необходимые расчеты по системе показателей У. Бивера сводятся в табличную форму, а результаты сопоставляются относительно значений вероятности банкротства.

По результатам расчетов и анализа выявлено:

- Коэффициент Бивера – 3,8630, что означает отсутствие вероятности банкротства;

- Финансовый леверидж – 0,0951, что означает отсутствие вероятности банкротства;

- Рентабельность активов – 24,6%, что означает отсутствие вероятности банкротства;

- Коэффициент покрытия – 0,13 что означает возможность банкротства через 5 лет;

- Коэффициент покрытия обязательств – 2,38, что означает отсутствие вероятности банкротства;

Таблица 2.11

Данные для определения вероятности банкротства по У. Биверу

|

Показатели |

Расчет |

Значения вероятности банкротства |

Полученное значение |

||

|

через год |

через 5 лет |

Отсутству-ет |

|||

|

Коэффициент Бивера |

[(чистая прибыль + амортизация) / (долгосрочные + краткосрочные обязательства |

от – 0.15 до 0 |

от 0 до 0.17 |

Более 0.17 |

3,8631 |

|

Финансовый левередж |

[(долгосрочные + краткосрочные обязательства)/(активы)] |

От 80 до 50 |

От 50 до 37 |

Менее 37 |

0,0951 |

|

Рентабельность активов |

[(чистая прибыль)/(активы)] |

От – 22 до 0 |

От 0 до 4 |

Более 4 |

24,6 |

|

Коэффициент покрытия |

[(собственный капитал - внеоборотные активы)/(активы)] |

Менее 0.06 |

От 0.06 до 0.3 |

Более 0.3 |

0,1312 |

|

Коэффициент покрытия |

((оборотные активы)/ (краткосрочные обязательства)] |

Менее 1 |

От 1 до 2 |

Более 2 |

0,3802 |

В целом вероятность банкротства исследуемой организации по Биверу минимальна.

Данный метод позволяет использовать мультипликативный анализ для выбора четырех из 19 самых известных финансовых показателей, которые наибольшим образом различаются для успешно действующих предприятий.

Модель Г. Спрингейта

Z=1,03*A+3,07*B+0,66*C+0,4*D ,

где А - (Собственные оборотные средства) / (Всего активов;

В - (Прибыль от продаж) / (Всего активов;

С - (Прибыль от продаж) / (Текущие обязательства;

D - (Оборот) /(Всего активов.

Z (2017)= 0,1292+0,7324+1,36551+0,89133 = 3,3299

Z (2016)=0,1444+0,6257+4,3041+0,8102 = 5,884

Таблица 2.12

Значение коэффициентов для определения банкротства по модели Г. Спрингейта

|

Показатель |

Начальный период |

Конец период |

|

A |

0,1402 |

0,1254 |

|

B |

0,2038 |

0,2386 |

|

C |

6,5214 |

2,5077 |

|

D |

2,0257 |

2,0332 |

Критическое значение Z для данной модели равно 0,862. Фактическое значение Z для данной модели равно 3,33 за 2017 год и 5,884 за 2016 год. Для данного предприятия Z Модели Спрингейта на начало и конец 2017 года ещё раз подтверждает стабильное финансовое положение и отсутствие предпосылок для банкротства.

Данный метод рейтинговой оценки финансового состояния организации предложенный для экспресс-анализа российских предприятий (Сайфулиным Р.С. и Кадыковым Г.Г.) сводится к определению рейтингового числа R.

Используя данные баланса организации выявить рейтинговое число R.

R = 2x1 +0,1х2 +0,08х3 +0,45х4+х5,

где х1 — коэффициент обеспеченности собственными средствами (норм. значение хг>0, 1), равен 0,579;

х2 — коэффициент текущей ликвидности (х2>2), равен 3,021;

х3 — интенсивность оборота авансируемого капитала, характеризующая объем реализованной продукции, приходящейся на 1 руб. средств, вложенных в деятельность предприятия (х3>2,5), составляет 1,3581;

х4 — коэффициент менеджмента, рассчитываемый как отношение прибыли от реализации к выручке, равен 11,73%, или 0,1173;

х5 — рентабельность собственного капитала (х5>0,2), составляет 0,263.

R = 2*0,579 +0,1*3,021 +0,08*1,3581 +0,45*0,1173+0,263=1,8845

При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням индекс Z равен 1. Финансовое состояние предприятия с рейтинговым числом более 1 характеризуется как удовлетворительное.

На остове данных баланса исследуемой организации рассчитываются показатели ее рыночной устойчивости, приведенные в таблице 2.13.

Таблица 2.13

Показатели рыночной устойчивости «СтройТрансИнвест»

|

№ п/п |

Показатели |

Расчет |

Ограничение |

начало периода |

конец периода |

Отклоне-ние |

|

1 |

Коэффициент капитализации (U1) |

(590 + 690)/ 490; (1400+1500)/1300 |

U1<1 |

0,0323 |

0,1051 |

0,0729 |

|

2 |

Коэффициент обеспеченности собственными источниками финансирования (U2) |

(490 - 190)/ 290;(1300+1100)/1200 |

От > 0.1 |

0,8108 |

0,5799 |

-0,2309 |

|

3 |

Коэффициент общей финансовой независимости (U3) |

490/ 700;1300/1700 |

U3>0.6 |

0,9688 |

0,9049 |

-0,0639 |

|

4 |

Коэффициент финансирования (U4) |

490/ (590+ 690) ;1300/(1400+1500) |

U4>1 |

31,0000 |

9,5121 |

-21,4879 |

|

5 |

Коэффициент финансовой устойчивости (U5) |

(490 + 590)/ 300;(1300+1400)/1600 |

От 0.8 |

0,9688 |

0,9049 |

-0,0639 |

|

6 |

Коэффициент финансовой независимости в формировании запасов (U6) |

(490-190)/(210+220);(1300+1100)/(1210+1220) |

U6>1 |

1,4118 |

3,6941 |

2,2824 |

Из расчетов данного аналитического баланса, приведенного в таблице 1, можно получить ряд важных характеристик финансового состояния предприятия:

- стоимость активов предприятия составляет на начало года - 8960 тыс..руб., на конец года – 9566 тыс.руб.; рост – на 606 тыс.руб., или на 6,76%;

- стоимость иммобилизованных (внеоборотных) средств - 6804 тыс.руб. на начало года и 6834 тыс.руб. – на конец года; рост – на 30 тыс.руб., или на 0,44%;

- стоимость мобильных (оборотных) средств – 1480 тыс.руб. на начало года и 2166 тыс.руб. – на конец; рост – на 686 тыс.руб., или на 45,35%;

Запасы уменьшились на 510 тыс.руб.(-60 %), денежные средства возросли на 413 тыс.руб. (134%). Негативно то, что за отчетный год возросла дебиторская задолженность на 780 тыс.руб., это на 243 %.

В целом следует отметить, что структура активов характеризуется значительным ростом наиболее ликвидных активов на 134 %, и снижением

Таблица 2.14

Уплотненный сравнительный аналитический баланс «СтройТрансИнвест» за 2016-2017 годы

|

Наименование статей |

Коды строк |

Абсолютные величины |

Относительные величины % |

Изменения |

|||||

|

Начало периода |

Конец периода |

Изменение |

Начало периода |

Конец периода |

Изменение |

В % к велич. на нач. пер. |

В % к изм. итога баланса |

||

|

1 |

2 |

3 |

4 |

5=4-3 |

6=3/Б*100 |

7=4/Б*100 |

8=7-6 |

9=5/3*100 |

10=5/Бк*100 |

|

I. Внеоборотные активы |

|||||||||

|

1.1. Основные средства |

120 |

6804 |

6834 |

30 |

75,9 |

71,4 |

-4,5 |

0,44 |

0,31 |

|

1.2. Нематер. активы |

110 |

8 |

10 |

2 |

0,1 |

0,1 |

0,0 |

25,00 |

0,02 |

|

1.3. Прочие внеоборотные средства |

130+145 +140+150 |

668 |

556 |

-112 |

7,5 |

5,8 |

-1,6 |

-16,77 |

-1,17 |

|

Итого по разделу I (иммобилизованные средства ) |

190 |

7480 |

7400 |

-80 |

83,5 |

77,4 |

-6,1 |

-1,07 |

-0,84 |

|

II. Оборотные активы |

|||||||||

|

2.1. Запасы |

210 +220 |

850 |

340 |

-510 |

9,5 |

3,6 |

-5,9 |

-60,00 |

-5,33 |

|

2.3.Дебиторская задолженность (до 12 мес.) |

240 |

320 |

1100 |

780 |

3,6 |

11,5 |

7,9 |

243,75 |

8,15 |

|

2.4.Краткосроч. финансовые вложения |

250 |

0 |

0 |

0 |

0,0 |

0,0 |

0,0 |

0,00 |

|

|

2.5.Депежные средства |

260 |

307 |

720 |

413 |

3,4 |

7,5 |

4,1 |

134,53 |

4,32 |

|

Наиболее ликвидные активы |

250 +260 |

307 |

720 |

413 |

3,4 |

7,5 |

4,1 |

134,53 |

4,32 |

|

Итого по разделу II (мобильные оборотные средства) |

290 |

1480 |

2166 |

686 |

16,5 |

22,6 |

6,1 |

46,35 |

7,17 |

|

Стоимость активов |

300 |

8960 |

9566 |

606 |

100,0 |

100,0 |

0,0 |

6,76 |

6,33 |

|

IV Капитал и резервы |

|||||||||

|

4.1.Уставной капитал |

410 |

5000 |

5000 |

0 |

55,8 |

52,3 |

-3,5 |

0,00 |

0,00 |

|

4.2.Добавочный и резервный капитал |

420+411+ +430 |

2821 |

2511 |

-310 |

31,5 |

26,2 |

-5,2 |

-10,99 |

-3,24 |

|

Продолжение таблицы 2.14 |

|||||||||

|

4.3Нераспределенная прибыль |

470 |

859 |

1145 |

286 |

9,6 |

12,0 |

2,4 |

33,29 |

2,99 |

|

Итого по разделу IV (собственные средства организации) |

490 +640 +650+ 660 |

8680 |

8656 |

-24 |

96,9 |

90,5 |

-6,4 |

-0,28 |

-0,25 |

|

V Долгосрочные пассивы |

590 |

0 |

0 |

0 |

0,0 |

||||

|

VI Краткосрочные пассивы |

|||||||||

|

6.1 .Заемные средства |

610 |

280 |

600 |

320 |

3,1 |

6,3 |

3,1 |

114,29 |

3,35 |

|

6.2.Кредиторская задолженность |

620 |

0 |

117 |

117 |

0,0 |

1,2 |

1,2 |

1,22 |

|

|

6.З.Прочие пассивы |

640 +650 |

0 |

93 |

93 |

0,0 |

1,0 |

1,0 |

0,97 |

|

|

Краткосрочные пассивы |

610 +650 |

280 |

600 |

320 |

3,1 |

6,3 |

3,1 |

114,29 |

3,35 |

|

Итого по разделу VI |

690 |

280 |

910 |

630 |

3,1 |

9,5 |

6,4 |

225,00 |

6,59 |

|

Всего заемных средств |

590 +690 |

280 |

910 |

630 |

3,1 |

9,5 |

6,4 |

225,00 |

6,59 |

|

Итог баланса |

300, 700 |

8960 |

9566 |

606 |

100,0 |

100,0 |

0,0 |

6,76 |

6,33 |

|

Величина собственных средств в обороте |

490 -190 |

1200 |

1256 |

56 |

13,4 |

13,1 |

-0,3 |

4,67 |

0,59 |

|

Рабочий капитал |

290 -690 |

1200 |

1256 |

56 |

13,4 |

13,1 |

-0,3 |

4,67 |

0,59 |

|

Собственные оборотные средства |

490 -190 |

1200 |

1256 |

56 |

13,4 |

13,1 |

-0,3 |

4,67 |

0,59 |

медленно реализуемых активов (на 1%). В составе активов доля вноборотных активов (77,4%) превышает долю оборотных активов (22,6%). Основным элементом внеоборотных активов составляют основные средства – здания, сооружения и оборудование (71,4%). В оборотных активах основной удельный вес (11,5%) приходится на дебиторскую задолженность. Рост мобильной части активов способствует оборачиваемости средств предприятия.

Доля собственного капитала в пассиве баланса предприятия не велика и составляет 96,9 % на начало года и 90,5 % - на конец, доля собственного капитала снизилась на 6,4 % за счет нераспределенной прибыли прошлых лет ( увеличение на 286 тыс.руб.), доля заемного капитала составляет на начало и конец периода 3,1 % и 9,5 %, рост произошел в основном за счет увеличения земных средств на 320 тыс.руб. (кредиты банка) и кредиторской задолженности на 117 тыс.руб.

На основе проведенного анализа выявлены главные тенденции финансового состояния организации с позиции ее финансовой устойчивости:

- Темп роста валюты баланса на 6,76% свидетельствует об увеличении организацией хозяйственного оборота;

- Темп прироста оборотных активов (46,35%) опережает темп прироста внеоборотных активов (-1,07%);

-Собственный капитал (8656 тыс.руб.) в организации превышает заемный (910 тыс.руб.) и темп прироста заемного капитала составил 4,67%;

Выводы

Деятельность фирмы «СтройТрансИнвест» оценивается как положительная, с определенным уровнем дохода, наращиваем темпов объема выпускаемой продукции, уровнем рентабельности и другими положительными характеристиками хозяйственной деятельности .

Проведенный анализ хозяйственной деятельности ООО «СтройТрансИнвест» показал, что предприятие в области планирования и контроля продаж разрабатывает четко отлаженную учетную политику, что приводит к минимизации расходов и росту результативности, привлечению клиентов и повышению объемов продаж.

Это означает, что сравнительно небольшое предприятие имеет достаточно средств для дальнейшего развития производства, для повышения стабильности компании, увеличения конкурентоспособности и роста прибыльности.

По всем проведенным расчетам показателей вероятности банкротства можно заключить, что ООО «СтройТрансИнвест» является финансово устойчивым предприятием и вероятность банкротства очень низка. Значение всех показателей прогнозирования банкротства соответствую нормативным значениям.

ГЛАВА 3. РАЗРАБОТКА АНТИКРИЗИСНЫХ МЕРОПРИЯТИЙ

Данная глава содержит перечень мероприятий по восстановлению платежеспособности и поддержке эффективной хозяйственной деятельности строительной организации. В качестве мероприятий по восстановлению платежеспособности и поддержке эффективной хозяйственной деятельности строительной организации предлагается использовать следующие:

- оптимизация дебиторской задолженности;

- снижение управленческих расходов;

- разработка маркетинговой деятельности;

-выработка основных стратегических направлений развития организации.

Одна из ближайших задач – увеличить долю рынка на 2,5%. Для достижения поставленной цели необходимо разработать комплекс мероприятий, обеспечивающий рост выпуска качественной продукции, повышение финансовой устойчивости и стабильности предприятия, стабильная конкурентоспособность на рынке. гибкая ценовая политика.

В области технической политики планируется модернизировать и обновить технические средства с внедрением новейших технологий, обеспечить расширение ассортимента работ и услуг, улучшая потребительские свойства, повышение качества выполненных работ и услуг.

Основными стратегическими направлениями деятельности компания считает:

-расширение своей деятельности в стране и регионах по реализации работ; компания разработала и внедрила единую бизнес-модель, позволяющую использовать единый порядок расширения дилерской сети в регионах;

- повышение уровня стандартизации и обеспечение экономии за счет роста масштабов деятельности в области продаж и маркетинга, улучшения клиентского обслуживания, внедрения новых технологий;

-внедрение в производственный процесс новейшего модернизированного и высокотехнологического оборудования;

-повышение конкурентных преимуществ выполненных строительных работ.

Срок реализации данного проекта – 1 квартал 2019 года. Финансовые источники – прибыль предприятия, кредитные займы.

Предлагается пересмотреть некоторые статьи управленческих расходов, уменьшение их величин не отразится на снижении эффективности производства, более того приведет к снижению общих издержек, соответственно к росту прибыли. Благодаря анализу затрат предлагается пересмотреть структуру аппарата управления и снизить расходы администрации, провести сокращении штатов.

Рекомендуется:

1)сократить штат управленческого персонала (1 менеджера, 1 работника из административно – хозяйственной части);

2) распределить обязанности по центрам ответственности;

3) провести анализ бюджета рабочего времени всех сотрудников.

В результате сокращения штатных единиц высвобождаются дополнительные средства. Расчет представлен в таблице 23.

Таблица 3.1

Расчет высвобожденных средств в результате сокращения штатов

|

Показатели |

Значение показателя, тыс.руб. |

Расчет |

|

Сумма оплаты труда менеджера |

240 |

(20,0)тыс.руб.*12 мес |

|

Сумма оплаты труда работника АХЧ |

180 |

15,0*12мес. |

|

Начисления и накладные расходы |

130,2 |

(240+180)*(26+5)% |

|

Итого высвобождение средств, тыс. руб. |

550,2 |

240+180+130,2 |

Сумма высвободившихся средств за год составит 550,2 тыс.руб.

Помимо сокращения штатов административного аппарата рекомендуется снизить управленческих расходы путем уменьшения расходов на услуги связи и прочие затраты. В результате экономного расходования средств на прочие расходы, а именно,

-на услуги связи возможно снижения затрат на 60% с величины 119 тыс.руб. до 48 тыс.руб., величина снижения составит 71,0 тыс.руб.;

- на юридические услуги с 70 тыс.руб. до 40 тыс.руб. , то есть на 30 тыс.руб.;

- сокращение затрат на приобретение малоценных товаров для хозяйственных нужд с объема 111 тыс.руб. до 55,5 тыс.руб., экономия составит 55,5 тыс.руб.

Итого снижение затрат по прочим административным расходам составит 317 тыс.руб.

Сроки реализации мероприятия – конец 2014 года.

Уменьшение величины дебиторской задолженности будет способствовать изменению структуры капитала в сторону роста доли внеоборотных активов или денежных средств, оправданной величины запасов. В результате укрепится финансовая устойчивость, ликвидность и платежеспособность. Улучшатся все показатели эффективности использования средств.

Рекомендуется осуществление следующих мероприятий:

- выявление и недопущение просроченной дебиторской задолженности; ввести постоянный контроль за состоянием сомнительных долгов покупателей;

- регулярно проведение анализа дебиторско-кредиторской задолженности по срокам возникновения и оценка реального состояния дебиторской задолженности, производить расчет чистой дебиторской и кредиторской задолженности;

- работа с долгами по претензиям, поступившим от покупателей;

- уменьшение задолженности поставщикам путем внедрения системы авансовых платежей.

Соки реализации мероприятия – в течении 2014 год, контроль и анализ состояния дебиторской задолженности – конец каждого квартала 2014 год и по итогам 2014 года.

По результатам внедрения мероприятий фирма заметно улучшит основные показатели функционирования своей деятельности. Улучшение доходности организации после внедрения мероприятий отражены показателями рентабельности, рост рентабельности продаж планируется на 5-7 %, объема выполненных работ – на 10-15%.

Грамотный подход и умелая организация управления принесут предприятию существенные выгоды - повысится эффективность производства, своевременная обеспеченность ресурсами в необходимом количестве и в нужное время.

ЗАКЛЮЧЕНИЕ

По итогам проведенного анализа финансово-хозяйственной деятельности можно оценить текущее финансово-экономическое положение организации как удовлетворительное и устойчивое. Собственных источников финансовых ресурсов достаточно для финансирования деятельности. Собственный оборотный капитал полностью покрывает потребность в финансовых ресурсах.

ООО «СтройТрансИнвест» является ликвидным, что означает возможность погасить свои долги своевременно, финансово-устойчивым и платежеспособным. Все показатели находятся на уровне выше нормативных значений.

По всем проведенным расчетам показателей вероятности банкротства можно заключить, что ООО «СтройТрансИнвест» имеет очень низкую вероятность банкротства.

По результатам проведенного анализа можно сделать вывод, что предприятию необходимо придерживаться в развитии производственно-хозяйственной деятельности следующих направлений:

- повышать объемы оказания строительных услуг с одновременным снижением себестоимости единицы товара и оказываемых услуг;

- снижать затраты;

-повышать качество выполнения работ.

Цели строительной фирмы:

-вести постоянный контроль за расходованием средств;

-установление твердой финансовой, производственной, технологической дисциплины;

-обеспечить должную координацию деятельности всех подразделений управления предприятием.

СПИСОК ЛИТЕРАТУРЫ

Законодательные и нормативные акты

1.Российская Федерация. Конституция (1993). Конституция Российской Федерации: офиц. текст. – М.: Маркетинг, 2001. – 39 с.

2 Российская Федерация. Законы .Налоговый Кодекс в ред. Федерального закона от 31 сентября 1998 № 146- ФЗ с изменениями и дополнениями, посл. доп. 26 ноября 2013 год ; 224 –ФЗ – М.: 2014. – 165 с.

3.Российская Федерация. Законы. О несостоятельности (банкротстве) в ред. Федерального закона от 26.10.2002 N 127-ФЗ . - (принят ГД ФС РФ 27.09.2002) (действующая редакция от 10.01.2014) / Электронный ресурс. – Режим доступа: [http://www.consultant.ru/popular/bankrupt/]

4.Белоусов, Р.А. Совершенствование управления производством и повышение его эффективности / Р.А. Белоусов, А.Г. Куликов. – Изд. 2-е, перераб и доп. - М.: ЮНИТИ, 2014. - 240с

5..Галицкая, С.В. Финансовый менеджмент. Финансовый анализ. Финансы предприятий: Учебное пособие / С.В.Галицкая. – М.: Эксмо, 2014. – 595 с.

6. Круглова, Н.Ю. Стратегический менеджмент: учебник / Н.Ю. Круглова, М.И.Круглов. – изд. 2-е перераб. и доп.- М.: Высшее образование, 2014. - – 416 с.

7. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / под ред.проф. М.А.Вахрушиной. - М.: Вузовский учебник, 2015. – 463с.

8. Мингалиев, К.Н. Финансовое оздоровление предприятий в условиях рецессии и посткризисного развития Российской экономики / К.Н.Мингалиев. – М.: МАОК. - 2015. – 288 с.

9. Селезнева, Н.Н. Анализ финансовой отчетности организации.: учебное пособие / Н.Н.Селезнева, А.В. Ионова. - изд.3-е, перераб. и доп.. – М.: ЮНИТИ-ДАНА, 2016. – 584 с.

10. Управление организацией: учебник / под ред.А.Г.Поршнева, З.П. Румянцевой, Н.А. Саломатина. – изд 2-е, перераб. и доп. - М.: Инфра-М, 2015.- 338с.

11. Фатхутдинов, Р.А. Производственный менеджмент: учебник / изд. 6-е . – Спб: ПИТЕР, 2015. – 494 с.

12. Экономика фирмы: учебник / Под общей ред. Проф. Н.П.Иващенко. – М.: ИНФРА-М, 2015. – 527 с.

Интернет-ресурсы

13.ВЦИОМ «Экономика Российской Федерации» [Электронный ресурс]. Режим доступа: http://www.wciom.ru/arkhiv/tematicheskii-arkhiv/item/single/10861/html

14.Портал дистанционного правового консультирования предпринимателей. – Электронный ресурс :www.dist-cons.ru

- Антикризисное управление: цели и проблемы (на примере современной организации)

- Коммерческие риски и способы их уменьшения (на примере конкретной организации) (Методы выявления риска)

- Теория государства и права

- Бренд как конкурентное преимущество компании «КП стиль»

- Анализ внешней и внутренней среды организации (этапы SWOT-анализа)

- Управление рентабельностью на предприятии в ООО «ПТК «ДЕЛЬТА»

- Устройство персонального компьютера

- Применение процессного подхода для оптимизации бизнес-процессов

- ТОВАРНЫЕ ЗАПАСЫ И УПРАВЛЕНИЕ ИМИ В РОЗНИЧНОЙ ТОРГОВЛЕ ИП Строй-М

- Финансовая политики и ее реализация в РФ (выявление проблем финансовой политики России)

- Анализ действующей системы управления человеческими ресурсами в ООО «ПРОДСЕРВИС»

- Кадровая стратегия в системе стратегического управления организацией (Персонал предприятия как объект управления в системе кадровой стратегии)