Анализ стратегии ценовой дискриминации в нефтегазовой отрасли

Содержание:

Введение

Актуальность темы работы. В современной экономической литературе не до конца раскрыто понятие «ценовая дискриминация». В теории монополий данному понятию посвящено недостаточно внимания, ценовая дискриминация там не отделена от иных форм манипулирования ценами корпорации, которые связаны с маркетинговыми и даже политическими целями. Поэтому необходимо тщательно исследовать сущность ценовой дискриминации, её формы и отличия от смежных форм манипулирования корпоративными ценами.

В настоящее время данное понятие особо актуально дна сферы ТЭК в условиях санкций со стороны западных «партнёров» и набирающей обороты системы импортозамещения.

Цель курсовой работы – исследование проблемы ценовой дискриминации на нефтегазовом рынке.

Задачи работы:

- исследовать сущность ценовой дискриминации;

- рассмотреть виды ценовой дискриминации;

- проанализировать ценообразование, цены и объемы продаж на рынке газа России;

- провести анализ ценообразования на рынке нефти;

- выявить проблемы ценовой дискриминации на нефтегазовом рынке и определить пути их решения.

Предмет исследования – ценовая дискриминация.

Объект исследования – ценовая дискриминация на нефтегазовом рынке.

Теоретической основой исследования являются труды отечественных и зарубежных ученых в области государственного регулирования экономики, отраслевых рынков.

Информационной базой исследования послужили действующие нормативно-правовые акты Российской Федерации, информация периодических изданий, сети Интернет.

Глава 1. Теоретические аспекты ценовой дискриминации

1.1. Понятие ценовой дискриминации

В экономической теории под «ценовой дискриминацией» (англ. Price Discrimination) понимается такая рыночная ситуация, когда на один и тот же товар или услугу для различных покупателей устанавливаются различные цены.

Первыми понятие ценовой дискриминации использовал ещё в XIX в. Ж. Дюпюи[1]. Он представил данную концепцию, описав в ней тот основной момент, что компанией продаётся один и тот же товар по разным ценам. Им были разделены покупатели на богатых, зажиточных, бедных, поскольку в данных группах имеется разная эластичность спроса, что и вынуждает компании для целей увеличения прибыли идти на применение ценовой дискриминации.

Также в XIX в. вопрос о ценовой дискриминации поднимался ещё одним британским инженером-экономистом Д. Ларднером, анализ и выводы которого были изложены в его труде «Экономика железных дорог: трактат о новом виде транспорта, управлении им, перспективах и отношениях коммерческих, финансовых и социальных», где рассмотрены экономические проблемы этой, ещё относительно новой для Европы того времени, отрасли. При этом подход Ларднера отличался от подхода Дюпюи, поскольку первый анализировал ценовую дискриминацию с позиции «теории фирмы». Он утверждал, что дискриминацию можно использовать как средство максимизации прибыли фирмой. На основе анализа железнодорожных тарифов им была обобщена практика дифференциации тарифов в зависимости от расстояния, а также от характера перевозимых грузов. Дифференциация им объяснялась различием эластичности спроса на транспортные железнодорожные услуги и на сами перевозимые грузы. Реальным вкладом Ларднера в изучение вопроса ценовой дискриминации признаётся выявление роли эластичности спроса в практике её применения.

Уже в XX в. развитие теории ценовой дискриминации продолжилось, и основоположником современной теории ценовой дискриминации стал британский экономист, ученик и последователь А. Маршалла, А. Пигу которым в работе «Экономическая теория благосостояния» дан глубокий анализ данного явления[2]. Им были постулированы общие условия ценовой дискриминации, выделены три вида (степени) ценовой дискриминации.

А. Пигу выделил условие, благоприятствующее в полной мере применению ценовой дискриминации, — цена спроса на любую единицу товара не зависит от цены продажи любой другой единицы данного товара[3]. Возможно это только тогда, когда никакая единица товара не может заменять другую единицу такого же товара. То есть, во-первых, ни одну из продаваемых на одном рынке единиц товаров невозможно передать на другой рынок и, во-вторых, ни одну единицу спроса, который предъявляется на одном рынке, нельзя переводить на другой рынок. Тогда на рынке и возникают условия максимизации прибыли монополиста посредством дискриминации. Эти условия, названные условиями «идеальной (совершенной) дискриминации» были развиты в работе Дж. Робинсон[4]. При этом нужно отметить, что теория ценовой дискриминации именно в интерпретации А. Пигу, с учётом последующих незначительных дополнений, и стала основной в современной экономической теории.

Таким образом, одно из условий монополии — несовершенная конкуренция на рынке. То есть вполне очевидно, что реализация политики ценовой дискриминации возможна лишь на рынке с несовершенной конкуренцией, поскольку монополист имеет власть над ценой. Г. С. и Г. Р. Вечкановы также оценивают ценовую дискриминацию как монополистическую практику «продажи блага данного качества при данных затратах по различным ценам разным покупателям»[5]. То есть приписывают возможность осуществления этой дискриминации только монопольным структурам, которые тем самым пытаются увеличить свою прибыль. В статье Ф.И. Хусаинова условия применения ценовой дискриминации сформулированы как возможность контроля продавца за ценами, ограниченность рынка (невозможность покупателям купить тот же товар дешевле на другом рынке) и превышение выгод от ценовой дискриминации над издержками, связанными с её осуществлением[6].

То есть, он достаточно понятно систематизировал данные условия.

1.2. Виды ценовой дискриминации

С точки зрения современной теории ценовой дискриминации, как уже было сказано, основанной на концепции А. Пигу можно выделить разновидности ценовой дискриминации.

Ценовая дискриминация первого рода (или «совершенная ценовая дискриминация») представляет собою практику взимания с каждого покупателя платы, которая равна его «субъективной цене» — максимальной цене, которую данный покупатель может и готов уплатить за товар или услугу продавцу. Такая разновидность, однако, является скорее идеальным случаем, поскольку продавцу абсолютно точно не известна субъективная цена каждого покупателя. Но в ряде случаев продавцом может осуществляться и несовершенная (на практике) ценовая дискриминация такого рода. И возможно это в том случае, если продавцами являются такие специалисты, как врач, юрист, бухгалтер, архитектор — то есть те, которые могут оценить, насколько клиент готов максимально оплатить их услуги, исходя из чего и выставить соответствующий счёт. В целом же при совершенной ценовой дискриминации производителем (продавцом) забирается весь потребительский излишек.

К ценовой дискриминации второго рода относится изменение цены, связанное с зависимостью от объёмов потребления. Такая разновидность может применяться в случае, если производитель не имеет информации о каждом конкретном потребителе, но имеет информацию о группах потребителей. Продавцом в данном случае устанавливается сразу несколько тарифов, покупатель же должен сделать выбор подходящего ему тарифа. Устанавливая тарифы, продавец имеет цель заполучить максимальную часть потребительского излишка. Ценовая дискриминация второй степени обычно применяется как «ценовой дисконт» (скидки), например, на объём поставок (от объёма заказа), на длительный период применения услуг (абонемент, проездной), по времени (на «незагруженные» периоды).

Ценовую дискриминацию третьего рода характеризуют как дискриминацию по уровню доходов потребителей, связанную с сегментированием

рынка — это так называемая сегментированная ценовая дискриминация, то есть продажа одного и того же товара для разных категорий потребителей по разным ценам.

Согласно экономической теории, с целью осуществления дискриминации третьего типа фирма должна иметь возможность разделять потребителей на группы в зависимости от эластичности спроса. При этом современные

достижения в области маркетинга и изучения потребительского поведения дают возможность осуществлять подобные разделения. Так, маркетинговые исследования могут включать сотни различных качественных и количественных показателей, позволяющих достаточно точно описать не только группы потребителей, но и особенности потребления продукции каждой группой. Согласно сложившейся практике, доминирующая фирма может не только разделять потребителей на группы, но и определять значения таких

факторов, как сезонность спроса, пиковый уровень спроса, прогнозируемые изменения различных инфраструктурных факторов и, соответственно, использовать эти значения при установлении цен.

Ценовая дискриминация первого и второго типа в меньшей степени требует дополнительных исследований причин и характеристик указанного экономического поведения. Кроме того, дискриминация второго типа так-

же достаточно часто связана с реализацией инновационных товаров, со снижением цены до экономически обоснованного уровня. Поэтому методология оценки ценовой дискриминации должна постоянно совершенствоваться, в первую очередь, с помощью методов экономико-математического моделирования.

В современных исследованиях в области теории отраслевых рынков выявляется ряд показателей, согласно которым доминирующие фирмы могут разделять покупателей по группам в зависимости от эластичности спроса, то есть фактически создавать локальные рынки в различных продуктовых границах. Так, например, по исследованиям Баумоля, структура канала распределения продукции есть значимое направление выявления показателей ценовой дискриминации. Кроме того, к таким факторам относятся все те, которые повышают уровень рыночной власти фирмы: дифференциация товара, высокие входные барьеры на рынок, наличие вертикальной интеграции.

Однако общего перечня факторов, которые могут быть продуктовой границей таких рынков, в настоящее время нет. Между тем, систематизация этих факторов, или функциональных областей поиска таких показателей, является значимым предметом исследований.

Согласно практике ФАС России, в качестве показателей ценовой дискриминации третьего типа могут использоваться различные показатели, в частности такие, как:

1) регион деятельности покупателя (дела в отношении установления различных цен для розничных продавцов светлых нефтепродуктов);

2) отраслевая принадлежность потребителя (дела в отношении угольных компаний, в отношении установления различных цен для отраслей ЖКХ для электро- и теплогенерации. в отношении услуг по хранению авиационного керосина);

3) принадлежность к группе лиц производителя (дела крупных нефтяных компаний в отношении оптовой реализации светлых нефтепродуктов, дела в отношении предоставления услуг по поставке природного газа,

услуг по отгрузке зерна);

4) ведение потребителем внешнеторговой деятельности (дела в отношении угольных компаний)[7].

При этом наиболее интересна в методическом аспекте практика регулирования ценовой дискриминации по принадлежности покупателя к группе лиц продавца. Так, например, реализуя по более высоким ценам нефтепродукты собственной сети автозаправочных станций, нефтяные компании могут снизить долю присутствия независимых хозяйствующих субъектов на мелкооптовых и розничных рынках нефтепродуктов.

Кроме того, такие действия могут привести к ограничению конкуренции на розничных рынках автомобильных бензинов в результате банкротств или снижения конкурентоспособности независимых от вертикально интегрированных нефтяных компаний владельцев АЭС, с которыми конкурируют компании - операторы АЗС, входящие в группу лиц крупнейших нефтяных компаний.

Следует учесть ещё ряд особенностей ценовой дискриминации среди иных отличий цен на разных рынках. Ценовую дискриминацию следует отличать от той разницы цен между регионами, которая складывается по объективным причинам — прежде всего логистики. То есть если издержки, связанные с поставкой товара в другой регион или другую страну объективны, то вполне понятно, что цена продажи в другом регионе или стране может быть выше, чем в стране или регионе, где работает производитель. Здесь кроме логистики могут влиять налоги, действующие в регионе или стране продажи, таможенные пошлины и ряд иных факторов, увеличивающих издержки продавца и конечную стоимость товара[8].

В целом же не всегда различие в ценах можно считать ценовой дискриминацией, но и единая цена далеко не всегда свидетельствует об её отсутствии. Так, при наличии высоких издержек, связанных с перемещением товаров в другой регион (стране), продажа по той же цене, что и у продавца в его регионе (стране) как раз явный признак дискриминации — продавец намеренно занижает цену продажи, несмотря на больший объём издержек.

От ценовой дискриминации следует также отличать некоторые иные виды манипуляции с ценами, которые могут быть не связаны с максими-

зацией прибыли.

Во-первых, это скидки, применяемые исключительно для целей маркетинга. Целью применения таких скидок не обязательно может быть максимизация прибыли. Как правило, если фирма не может контролировать рыночные цены (не является монополистом, работает в условиях конкурентного рынка), скидки рассматриваются как временная мера маркетингового характера для привлечения дополнительных клиентов (как рекламная акция, откуда расходы, связанные с предоставлением скидок приравниваются к расходам на рекламную кампанию), а в отдельных случаях — и как постоянная мера (действующая в отношении постоянных клиентов, которые такими

скидками закрепляются в данной фирме). Здесь чётко следует отличать скидки для целей маркетинга (стимулирование продаж) и скидки, связанные с применением ценовой дискриминации второй степени (скидки за объём). В первом случае дополнительный доход продавца весьма условен и не гарантирован, а скидки носят, как правило, временный характер[9].

Во-вторых, это скидки «политического» характера, результатом которых также не является максимизация прибыли компании, а скорее, наоборот, компания теряет в прибыли от продажи товара по низкой цене на том или ином рынке, хотя могла его реализовать по более высокой на другом. Здесь речь идёт о «несвободном» рынке, где такие действия компании диктуются

именно государством либо компания управляется от имени государства и действует в его интересах. Снижение цен на определённых рынках или

для определённых сегментов может быть компенсировано государственными дотациями, что снизит издержки в связи с применением компанией такой ценовой манипуляции. То есть и здесь следует чётко отличать скидку от скидок и продаж товаров по разным ценам при применении третьей степени ценовой дискриминации, поскольку в данном случае продавца вынуждают предоставлять данную скидку определённому сегменту покупателей, но могут частично или полностью и компенсировать его затраты при её предоставлении[10].

Выводы

Ценовая дискриминация — это продажа одного товара на разных рынках или разным потребителям по разным ценам. Условие её применения — возможность контроля продавца цены, замкнутость рынка с невозможностью перепродажи и превышение выгод от ценовой дискриминации над издержками, связанными с её осуществлением. Ценовая дискриминация может быть «совершенной» (идеальной), на практике редко встречающейся, дискриминацией по объёму (скидки от объёма) и дискриминацией, связанной с сегментированием (наиболее часто встречающейся, как раз связанной с «ограниченностью» рынков). Не всегда разница цен на разных рынках или сегментах является ценовой дискриминацией: где-то на неё влияют объективные издержки, где-то политика государства, диктующая условия ценообразования (для монополий), где-то политические факторы, связанные со скидками на определённых рынках (для государственных монополий).

Глава 2. Исследование ценовой дискриминации

на нефтегазовом рынке

2.1. Особенности ценообразования на нефтегазовом рынке. Динамика цен и объемов продаж российского газа

Рынок газа, в отличие от рынка нефти, является менее конкурентным по вполне понятным причинам: на нём действует меньше независимых продавцов, газ во многом сложнее транспортировать до покупателей (требуется либо использование газопроводов, либо применение затратных технологий сжижения-разжижения). В России экспортом газа занимается компания «Газпром», которая одновременно работает и на внутреннем рынке (конкурируя в России с компанией «Новатэк», работающей в основном на внутреннем рынке). При этом необходимо иметь в виду, что у газа имеются товары-субституты, то есть энергоносители других видов (в Европе к ним отнесены мазут и газойль/дизтопливо[11]). Отсюда понятны тенденции роста цен на газ, поставляемый в Европу ОАО «Газпром» (соответствовал динамике цен на нефть), что подтверждается многими исследованиями корреляции газовых и нефтяных цен[12].

В составе формулы цены на газ, учитывая привязку к замещающим видам топлива, исторически использовались два вида нефтепродуктов (субститутов): дизельное топливо (вес 60%) и мазут (вес 40%). Данная модель (Гронингенская модель) была сформирована ещё в 1962 г. При этом коэффициенты при ценах на мазут и дизельное топливо в европейских контрактах не были постоянными, а в формуле стали использовать и другие компоненты. Так, Директорат по конкуренции Европейской комиссии на основе данных по анализу условий более 500 действовавших в Евросоюзе в середине 2000-х гг. долгосрочных контрактов на поставки газу (со сроком выше 12 мес.) охарактеризовал относительную распространённость использования разных показателей индексации цены. Вес индексации по ценам на дизельное топливо составил 44,8%, на мазут— 29,5%, по конкурентной цене газа — 9,8%, на сырую нефть — 3,6%, на уголь — 2,3 %, на электричество — 1,5%, а вес инфляции — 4,1%. То есть наиболее распространённой привязкой всё же, по оценкам специалистов, является привязка к цене нефтепродуктов[13].

При этом поставка газа на внешний рынок и внутри России существенно отличается по ценам. В табл. 1 представлены данные о средних ценах продаж в перерасчёте на доллары США.

Таблица 1

Цена и объёмы продаж российского газа в России, странах СНГ и Европе[14]

|

Показатель |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Реализация газа в РФ, млрд м3 |

300,80 |

298,00 |

309,10 |

305,70 |

307,00 |

316,30 |

307,00 |

|

Реализация газа в СНГ, млрд м3 |

39,60 |

42,50 |

44,10 |

65,70 |

76,60 |

101,00 |

96,50 |

|

Реализация газа в Европу, млрд м3 |

126,90 |

128,60 |

140,60 |

153,20 |

156,10 |

161,50 |

168,50 |

|

Реализация всего, млрд м3 |

467,30 |

469,10 |

493,80 |

524,60 |

539,70 |

578,80 |

572,00 |

|

Средняя цена реализации в РФ, р./1 000 м3 |

357,90 |

505,00 |

668,70 |

826,20 |

1014,10 |

1129,40 |

1301,10 |

|

Средний курс доллара, р./долл. |

29,17 |

31,35 |

30,69 |

28,81 |

28,30 |

27,17 |

25,58 |

|

Средняя цена реализации в РФ, долл./1000 м3 |

12,27 |

16,11 |

21,79 |

28,68 |

35,83 |

41,57 |

50,86 |

|

Средняя цена реализации в СНГ, долл./1000 м3 |

41,50 |

45,40 |

43,60 |

46,70 |

60,70 |

88,60 |

110,90 |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Средняя цена реализации в Европу, |

122,60 |

102,50 |

131,60 |

137,70 |

192,40 |

261,90 |

269,40 |

|

Реализация газа в РФ, млрд м3 |

292,20 |

273,50 |

277,30 |

280,70 |

264,90 |

243,30 |

232,40 |

|

Реализация газа в СНГ, млрд м3 |

96,50 |

56,70 |

70,20 |

81,70 |

66,10 |

59,40 |

48,10 |

|

Реализация газа в Европу, млрд м3 |

184,40 |

148,30 |

148,10 |

156,60 |

151,00 |

174,30 |

159,40 |

|

Реализация всего, млрд м3 |

573,10 |

478,50 |

495,60 |

519,00 |

482,00 |

477,00 |

439,90 |

|

Средняя цена реализации в РФ, р./1 000 м3 |

1640,60 |

1839,50 |

2296,80 |

2631,70 |

2871,40 |

3264,60 |

3 530,90 |

|

Средний курс доллара, р./1 000 м3 |

24,86 |

31,83 |

30,36 |

29,39 |

31,08 |

31,85 |

38,61 |

|

Средняя цена реализации в РФ, долл./1 000 м3 |

65,99 |

57,79 |

75,65 |

89,54 |

92,39 |

102,50 |

91,45 |

|

Средняя цена реализации в СНГ, долл./1 000 м3 |

159,20 |

202,10 |

231,70 |

289,50 |

305,42 |

267,12 |

266,42 |

|

Средняя цена реализации в Европу, долл./1 000 м3 |

407,30 |

296,70 |

301,80 |

383,00 |

385,25 |

381,46 |

355,21 |

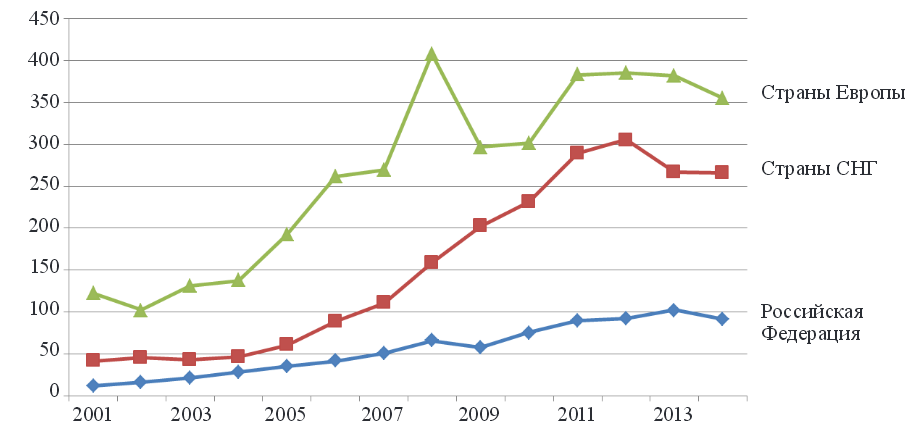

Сопоставление динамики долларовых цен «Газпрома» на газ в России, странах СНГ и Европе в 2001-2014 гг. позволяет построить такой график (рисунок 1).

Рисунок 1 - Средние цены продаж «Газпромом» газа в России, странах СНГ и Европы в 2001-2014 гг., доля, /1000 м3[15]

Из графика видно, что средняя цена на реализацию газа в Европу значительно превышает и средние цены на реализацию в страны СНГ, и, тем более, средние цены реализации газа в России.

Доли реализации по рынкам представим в виде табл. 2.

Таблица 2

Структура продаж «Газпромом» газа в России, странах СНГ и Европы в 2001-2014 гг., %[16]

|

Рынок сбыта |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Россия |

64,37 |

63,53 |

62,60 |

58,27 |

56,88 |

54,65 |

53,67 |

50,99 |

57,16 |

55,95 |

54,08 |

54,96 |

51,01 |

52,83 |

|

Страны СНГ |

8,47 |

9,06 |

8,93 |

12,52 |

14,19 |

17,45 |

16,87 |

16,84 |

11,85 |

14,16 |

15,74 |

13,71 |

12,45 |

10,93 |

|

Европа |

27,16 |

27,41 |

28,47 |

29,20 |

28,92 |

27,90 |

29,46 |

32,18 |

30,99 |

29,88 |

30,17 |

31,33 |

36,54 |

36,24 |

Заметен рост доли продаж в Европу (по более высокой цене) при снижении долей продаж в страны СНГ и России (где цена заметно ниже). Если рассматривать динамику объёмов продаж (цепные темпы прироста), то показатели имеют следующий вид — табл. 3.

Таблица 3

Цепные темпы прироста продаж «Газпромом» газа в России, странах СНГ и Европы в 2001-2014 гг., %[17]

|

Рынок сбыта |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Россия |

0,00 |

-0,93 |

3,72 |

-1,10 |

0,43 |

3,03 |

-2,94 |

-4,82 |

-6,40 |

1,39 |

1,23 |

-5,63 |

-8,15 |

-4,48 |

|

Страны СНГ |

0,00 |

7,32 |

3,76 |

48,98 |

16,59 |

31,85 |

-4,46 |

0,00 |

-41,24 |

23,81 |

16,38 |

-19,09 |

-10,14 |

-19,02 |

|

Европа |

0,00 |

1,34 |

9,33 |

8,96 |

1,89 |

3,46 |

4,33 |

9,44 |

-19,58 |

-0,13 |

5,74 |

-3,58 |

15,43 |

-8,55 |

Видно, что продажи в Европу в физическом измерении снижаются существенно в 2009, 2012 и 2014 гг. В 2007, 2009 и 2012-2014 гг. снижаются и продажи в страны СНГ Снижение продаж в России в 2014 г. менее существенное, чем в иных направлениях. Динамика цен в долларовом выражении за этот же период представлена в табл. 4. Из данной динамики можно сделать выводы, что при снижении в долларах цен продаж в Европу в 2002, 2009 и 2013 гг. имели место либо рост долларовых цен в России, либо снижение (2009), но не столь существенное. При малой динамике цен продаж в Европу в 2007, 2009 и 2012 гг. цены на внутреннем рынке повышались быстрее, равно как и цены на рынке СНГ.

Таблица 4

Цепные темпы прироста цен продажи газа «Газпромом» в России, странах СНГ и Европы в 2001-2014 гг., %[18]

|

Рынок сбыта |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Россия |

0,00 |

31,29 |

35,26 |

31,62 |

24,95 |

16,00 |

22,36 |

29,75 |

-12,43 |

30,91 |

18,36 |

3,18 |

10,95 |

-10,78 |

|

Страны СНГ |

0,00 |

9,40 |

-3,96 |

7,11 |

29,98 |

45,96 |

25,17 |

43,55 |

26,95 |

14,65 |

24,95 |

5,50 |

-12,54 |

-0,26 |

|

Европа |

0,00 |

-16,39 |

28,39 |

4,64 |

39,72 |

36,12 |

2,86 |

51,19 |

-27,15 |

1,72 |

26,91 |

0,59 |

-0,99 |

-6,88 |

В целом же на внутреннем рынке у «Газпрома» имеются ограничения по повышению цены продажи, которые диктуются государством (как монополист он не может повышать цены выше определённого, диктуемого государством, уровня), хотя и пытается эту цену увеличить в неблагоприятные для себя периоды ценообразования и продаж на европейском рынке. На рынке СНГ «Газпром» часто руководствуется политическими решениями государства, когда заключает контракты с рядом стран (в первую очередь Беларусь,

Украина, Молдова) по цене, которая ниже европейской. Несмотря на периодический пересмотр этих цен в сторону повышения, их величина всё равно ниже европейской, хотя динамика более заметна. То есть в данном случае механизм ценовой дискриминации в том, что газовая компания- монополист пытается, несмотря на действующие внутриэкономические и даже внешнеэкономические (в рамках СНГ) ограничения и указания государства, увеличивать цены в тех сегментах, где она низка, и снижать долю этих сегментов

за счёт роста более доходного сегмента — экспорта в Европу. Необходимо отметить, что экспорт в Европу для «Газпрома» становится всё более проблематичен: если потребление в Европе природного газа в 2000-е гг. ежегодно росло в среднем на 2,4% (что было связано с переводом значительной части европейских электростанций, работавших ранее на нефтепродуктах, на более чистое топливо — газ, основным поставщиком которого как раз и стала Россия), то доля России в структуре потребления газа Европой в 2010 г.

снизилась с 27,3 до 24,9%, и далее тенденция к снижению продолжается. По большей части связано это с политикой диверсификации европейского газового рынка, с появлением иных вариантов газовых поставок, в том числе протяжённых подводных газопроводов из Северной Африки, ростом поставок сжиженного природного газа (СПГ) из таких стран, как Катар. Это связано и с ростом добычи газа в США, снижающим спрос США на газ на внешнем рынке, перенаправляющим его потоки в Европу[19].

В настоящее время наиболее зависимыми от российских газовых поставок являются именно восточноевропейские и центрально европейские страны, которые как раз не имеют регазификационных СПГ-терминалов, кроме небольшого СПГ-терминала в Греции. Независимые же или имеют собственные запасы природного газа, или имеют значительные мощности по регазификации СНГ. К тому же Швеция и Ирландия зависят от поставок газа из Норвегии и Великобритании (где добывается газ тоже) соответственно.

Проблемой для российской монополии на газовом рынке Европы всё больше становится ценообразование. Поскольку поставки «Газпрома» основаны на долгосрочных контрактах, на которых, как правило, выигрывает сам «Газпром», в Европе начали формироваться спотовые краткосрочные контракты на поставку газа по более низким ценам, и из-за развития такого ценообразования немалая часть европейских потребителей просит «Газпром» пересмотреть долгосрочные контракты. В частности, в ноябре 2010 г. компания «Edison» (Италия) подала иск против компании «Promgas», которая представляет интересы «Газпрома» в Италии, мотивировав требования тем фактом, что цена на газ по долгосрочным контрактам в 2011-2013 гг. влечёт убытки для компании. То есть в ближайшей перспективе сделки по краткосрочным контрактам и их доля на газовом рынке Европы будут только расти, основным же внешним поставщикам, к которым относится и «Газпром», нужно будет активнее совмещать в своём портфеле и долгосрочные, и краткосрочные контракты. Тем не менее, пока «Газпром» отказывается от перехода на новый механизм ценообразования, считая его невыгодным для себя[20]. Проблематично «Газпрому» и снизить свои издержки на нефтегазовом рынке Европы за счёт покупки систем коммуникаций, поскольку посредством «Третьего энергетического пакета», вступившего в силу в начале 2012 г

в странах Евросоюза разделяются вертикально интегрированные энергетические концерны, а газотранспортные подразделения выделяются из их состава.

Этот же документ налагает ограничения на деятельность в Евросоюзе на рынке газа компаний-нерезидентов: ни одна добывающая или генерирующая компания, которая создана в третьем государстве, не может теперь контролировать транспортные мощности на территории стран Евросоюза. Специалистами отмечается и проблема переориентации поставок газа с рынка Европы на рынок Китая, притом не только по причине неразвитости коммуникаций в этом направлении, но и в силу монопсонии китайских компаний-импортёров, низких цен, которые они готовы платить поставщикам [21].

Цены для ближнего зарубежья остаются более низкими, чем в Европе. При этом в ближнее зарубежье газ поставляется по различным ценам. Возьмем средние цены 2014 г.: Россия поставляла газ в Беларусь по 166 долл. за тыс. куб. м, в Молдавию - за 366 долл., в страны, располагающиеся на территории бывшего Советского Союза, но относящиеся уже к дальнему зарубежью - три прибалтийских государства – по 426 долл., а в Украину по 485 долл. (со скидкой, от 286 до 385 долл.). Насколько долго удастся сохранять подобную ценовую дискриминацию, остается открытым вопросом.

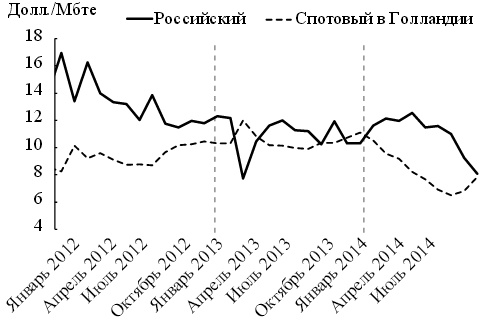

Тем более что в Европе, несмотря на публичные заявления о том, что нефтяная привязка цен на газ будет сохранена. Газпром в последние годы пошел на явные уступки. Показательна ситуация, сложившаяся с 2013 г. в Германии, где реальные цены (после скидок и ретроактивных компенсирующих платежей Газпрома), которые покупатели платили за российский газ, стали весьма схожи сценами, складывающимися на европейских торговых площадках (хабах), где газ продавался по спотовым ценам. На рис. 2 показана динамика цены на российский газ о Германии.

Рисунок 2 - Цены на российский контрактный и европейский

спотовый газ, импортируемый Германией[22]

Прослеживается совершенно явная тенденция: в 2012 г. российский газ был намного дороже, чем енотовый, по с 2013 г. разница стала минимальной. Таким образом, в Европе российский газ, поставляемый по долгосрочным контрактам, остался конкурентоспособным.

Более того, Газпром заметно наращивает объем прямых поставок на западно-европейские хабы. В 2012 г. Газпром Маркетинг и Трейдинг перепродал на европейских хабах (а значит, по спотовым ценам) 8 млрд куб. м, закупленных им у Газпромэкспорта в том же году. В 2013 г. эти объемы выросли более чем на 50 %, до 12,5 млрд куб. м. Предварительные данные 2014 г. показывают дальнейший рост в 12%. Все это свидетельствует о том, что Газпром осознает важность сохранения конкурентоспособности на европейском рынке. Но на рынке Китая это может оказаться еще более сложным вызовом. Во-первых, конкурировать придется со среднеазиатским газом, который, как отмечалось ранее, продается в Китай по ценам ниже, чем Газпрому удается получить в Европе (даже с учетом скидок). Это в Европе российский газ имеет наибольший запас конкурентоспособности, так как из всех нынешних и реально возможных будущих поставщиков Россия может похвастаться самой низкой себестоимостью добычи газа. Существование такого преимущества по сравнению с экспортерами газа из Центральной Азии неочевидно.

Во-вторых, модель участия в газовой цепочке, предложенная Китаю

Туркменистаном (основным экспортером газа в регионе), заметно более привлекательна для китайских компаний, чем то, на что (по крайней мере, до последнего времени) был готов пойти Газпром. Туркменистан допустил китайских инвесторов во все звенья цепочки, начиная со скважины. Газпром подобные предложения пока отвергает.

Казалось бы, даже если относительно конкурентоспособности российского газа при поставках на запад Китая остаются сомнения, таких вопросов не должно возникать относительно возможности увеличения поставок на восток Китая - за счет строительства дополнительных ниток восточного экспортного газопровода. На северо-востоке Китая основным конкурентом российскому газу будут поставки СПГ. А цены на СПГ в Азии пока самые высокие в мире. Однако и на рынке СПГ грядут изменения, результатом которых может стать значительное снижение цен на поставляемый в Азиатско-Тихоокеанский регион СПГ, и по долгосрочным контрактам, и на спотовой основе. Примечательно, что спотовая цена на СПГ в регионе упала за 2014 г.

почти на э0% - до 357 долл. за тыс. куб. м к концу декабря.

Впереди, особенно после того как начиная с 2018 г. на рынок выплеснется новая мощная волна СПГ по уже осуществляемым проектам, ценовая конкуренция может еще больше обостриться. Ожидается, что в течение следующих 20 лет объем поставок СПГ на мировой рынок еще раз удвоится по сравнению с нынешнем уровнем. И Австралия, и США, скорее всего, обгонят по экспорту СПГ нынешнего лидера - Катар. Конкурировать с этими новыми экспортерами газа придется не только российскому СПГ (а у России есть планы в дополнение к существующим мощностям - 10 млн т в год - построить заводы СПГ еще на 50 млн т в год, то есть примерно 70 млрд куб. м дополнительного экспорта), но и российскому трубопроводному газу, поставляемому в Китай.

Кстати, следует отметить, что трудно представить себе ситуацию, в которой российский СПГ, поставляемый в АТР, не составил бы конкуренции российскому трубопроводному экспорту. Даже если представить себе, что российский СПГ будет вытеснять только СПГ других поставщиков, но никак ни российский газ, поставляемый по трубопроводам (ситуация мало реализуемая на практике), вытесненный СПГ (американский, австралийский, катарский) вполне может доплыть до берегов Европы и составить там конкуренцию российскому трубопроводному экспорту. Рынок газа, конечно, еще не стал глобальным. Но он явно становится все более интегрированным.

2.3. Формирование цен в нефтяной отрасли

Если рассматривать продажу нефти, её необходимо анализировать параллельно с продажей нефтепродуктов, в первую очередь, бензина. Так, все

крупнейшие нефтедобывающие компании России («Роснефть», «Газпромнефть», «ЛУКОЙЛ», иные, более мелкие компании) имеют собственные НПЗ, производящие нефтепродукты, в том числе бензин. Нефтяной рынок не регулируется по аналогии с газовым, ценообразование на внутреннем рынке здесь более свободно, отчего мировые цены на нефть влияют на внутренние цены продажи нефти и нефтепродуктов самым непосредственным образом. Динамика цен на нефть и бензин может быть представлена следующим

образом — табл. 5.

Таблица 5

Динамика цен продажи нефти и бензина в России

|

Параметр |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Средняя рыночная цена 1 барреля нефти, долл. |

97,7 |

61,9 |

79,6 |

111 |

121,4 |

108,8 |

98,9 |

|

Средняя стоимость 1 л бензина АН-95 в России, р. |

22,8 |

25,0 |

25,4 |

30 |

27,9 |

32,3 |

32,5 |

|

Средний курс доллара США, р./долл. |

24,86 |

31,83 |

30,36 |

29,39 |

31,08 |

31,85 |

38,61 |

|

Средняя стоимость 1 л бензина ATI-95 в России, долл. |

0,92 |

0,79 |

0,84 |

1,02 |

0,90 |

1,01 |

0,84 |

Из приведённой таблицы видно, что повышение стоимости барреля нефти в долларовом выражении напрямую влияло на повышение цены

бензина в долларовом выражении, если не считать 2012 г. (когда усилилась кампания антимонопольных органов против «сговора» производителей и продавцов топлива, и цены снизились), а также кроме 2013 г., когда явно при снижении рыночной стоимости нефти рыночная стоимость бензина вернулась почти к уровню 2011 г. (стоимость нефти была значительно выше). То есть повышением стоимости бензина были частично компенсированы потери на рынке нефти. В 2015 г. при существенном повышении среднего курса доллара по отношению к рублю в долларовом выражении стоимость на бензин АИ-95 снизилась, но снизилась ещё более существенно (вдвое по сравнению со средним уровнем 2014 гг.) рыночная стоимость нефти. Поэтому нефтяные компании компенсируют недополученную прибыль, не сокращая в той же пропорции, как и нефть, цены на бензин в долларовом выражении. В данном случае вывод в том, что ценовая дискриминация здесь заключается в манипулировании ценами на нефтепродукты при снижении цен на сырую нефть. Российские нефтяные компании это могут себе позволить, поскольку цены на бензин на европейских рынках и даже в ряде стран СНГ выше, отчего обоснование роста цены на бензин всегда имеется.

2.3. Проблемы ценовой дискриминации на нефтегазовом рынке и пути их решения

В России биржевая торговля нефтепродуктами была инициирована Правительством Российской Федерации и начала активно развиваться после расследования дел о нарушениях антимонопольного законодательства на рынках нефтепродуктов крупнейшими компаниями. Так, таким вертикально-интегрированными нефтяными компаниями как Роснефть, Газпромнефть, Лукойл и Башнефтъ было определено предписаниями, выданными ФАС России придерживаться ценового поведения, исключающего возможности установления монопольно высоких цен, включающего реализацию части продукции на бирже.

Кроме того, развитие биржевых торгов весьма значимо, так как согласно

мировой практике проведение организованных рыночных торгов позволяет

сформировать репрезентативный уровень цен, который можно использовать как базу сравнения для оценки применяемого уровня цен при осуществлении

прямых продаж.

С момента начала осуществления торгов в 2011 г. был накоплен значительный опыт регулирования порядка осуществления биржевых торгов нефтепродуктами с учетом следующий особенностей российского рынка нефтепродуктов:

— высокий уровень концентрации — по данным Минэнерго России на 4

крупнейших БИНК приходится 92,33% оптового рынка бензина и 79,41% рынка дизельного топлива;

— в Российской Федерации существует устойчивых дефицит мощностей

по глубокой переработке нефти, что может приводить к превышению спроса над предложением, особенно в периоды сезонного повышения спроса;

— значительная часть продаж осуществляется в группе лиц ВИНК, таким образом данные компании могут контролировать всю цепочку канала

распределения продукции.

Рестроспективный анализ развития биржевой торговли нефтепродуктами показывает, что для снижения влияния данных факторов были приняты

нормативные акты, вносящие дополнения в существующий порядок торгов. Так, в настоящее время поставки нефтепродуктов с помощью биржевых торгов определяются рядом нормативных актов, определяющий обязательный

норматив реализации нефтепродуктов крупнейшими компаниями. При этом

данная доля определяется положением совместного приказа ФАС России и

Минэнерго России от 16 июля 2013 г. «Об установлении минимальной

величины продаваемых на биржевых торгах нефти и нефтепродуктов, производимых и (или) реализуемых хозяйствующим субъектом, занимающим доминирующее положение на соответствующих товарных рынках, и утверждении Требований к биржевым торгам, в ходе которых заключаются сделки с нефтью и (или) нефтепродуктами хозяйствующим субъектом, занимающим доминирующее положение на соответствующих товарных рынках»[23].

Также, практика функционирования биржевых торгов показала, что

участники биржевых торгов могут манипулировать ценами во время торговой сессии за счет неравномерности предложения нефтепродуктов. Так, размещая предложения в условиях дефицита неравномерными партиями, происходит увеличение цены. Для противодействия таким методам ценообразования, были приняты утвержденные Правительством Российской Федерации от 11.10.2012 №1035 критерии регулярности и равномерности реализации товара на бирже для отдельных рынков, на которых обращаются нефть и (или) нефтепродукты.

Инструментом манипулирования цен также могло быть установление

более высокой цены в условиях локального дефицита нефтепродуктов как

начальной цены торгов, которая может привести к тому, что установленная цена могла быть не снижена во время торгов.

Кроме того, значимой проблемой биржевых торгов стала установление

договорных» торгов — реализация нефтепродуктов своим дочерним

компаниям. Для предотвращения такой ситуации был утвержден приказом ФАС России от 26.06.2012 № 409 «Порядок предоставления бирже списка

аффилированных лиц хозяйствующим субъектам, занимающим доминирующее положение на соответствующем товарном рынке, аккредитованным и (или) участвующим в торгах (в том числе путем подачи заявок на участке в торгах брокеру, брокерам)»[24].

В настоящее время действует Положение о регистрации товарной биржей внебиржевых сделок на поставку нефтепродуктов, в том числе долгосрочных договоров поставки, утвержденное постановлением Правительства Российской Федерации от 10.02.2011 № 56, что позволяет определять разницу между уровнем цен реализуемых внутри и вне группы лиц.

Между тем, установление репрезентативных цен необходимо с позиции

реализации положений статьи 6 Федерального закона от 26.07.2012 г. №135-

ФЗ «О защите конкуренции»[25], согласно которому не признается монопольно высокой цена, установленная на бирже при соблюдении условий конкурентных торгов.

Современные биржевые торги нефтепродуктов в большей степени соответствуют принятым правилам. Однако, в практике реализации продукции

нефтяными компаниями могут быть применены иные инструменты, выявление которых может быть не очевидной, в том числе связанные с установлением дифференцированных цен для различных групп потребителей.

Так, ценовая дискриминация является распространенным типом злоупотреблений доминирующим положением, заключающейся в разделении покупателей на группы с целью установления различных цен на одни товар и

таким образом влиять на состояние конкуренции на смежных рынках —

мелкооптовых и розничных продаж нефтепродуктов. При этом вопрос

определения показателей ценовой дискриминации — разницы в установлении цен между группами потребителями не может быть решен без применения инструментов математического моделирования. Так, в значительном количестве случаев фирмы используют политику «ценовых коридоров» при установлении цен раз личным группам потребителей. При этом частично диапазоны цен, устанавливаемых для различных групп потребителей (или потребителей разных регионов), могут пересекаться, что на практике существенно затрудняет установление применения различных цен к различным группам потребителей на одни товар или услугу.

Поэтому с целью государственного регулирования дефектов рынков

необходима разработка инструментов, позволяющих оценивать вероятностные характеристики пороговых значений диапазонов цен между группами

потребителей. Особенно это значимо для анализа поведения фирм в условиях

биржевых торгов, когда дискриминация потребителей не может быть выявлена явно.

Выводы.

В нефтегазовом секторе применение дискриминации связано с несовершенной конкуренцией на этом рынке. Так, цена продажи газа на внешнем и внутреннем рынках резко отличается, хотя газовый монополист и стремится убедить государство в необходимости повышения цены на внутреннем рынке

либо сократить этот сегмент. При продаже нефти в условиях снижении мировых цен на неё предприятия данного сектора свои выпадающие доходы пытаются компенсировать за счёт повышения цен на нефтепродукты, являющиеся производными от нефти. То есть применение ценовой дискриминации — объективное явление в нефтегазовом секторе российской экономики.

Ценовая дискриминация является распространенным типом злоупотреблений доминирующим положением, заключающейся в разделении покупателей на группы с целью установления различных цен на одни товар и

таким образом влиять на состояние конкуренции на смежных рынках —

мелкооптовых и розничных продаж нефтепродуктов. При этом вопрос

определения показателей ценовой дискриминации — разницы в установлении цен между группами потребителями не может быть решен без применения инструментов математического моделирования. Так, в значительном количестве случаев фирмы используют политику «ценовых коридоров» при установлении цен раз личным группам потребителей. При этом частично диапазоны цен, устанавливаемых для различных групп потребителей (или потребителей разных регионов), могут пересекаться, что на практике существенно затрудняет установление применения различных цен к различным группам потребителей на одни товар или услугу.

С целью государственного регулирования дефектов рынков необходима разработка инструментов, позволяющих оценивать вероятностные характеристики пороговых значений диапазонов цен между группами потребителей. Особенно это значимо для анализа поведения фирм в условиях биржевых торгов, когда дискриминация потребителей не может быть выявлена явно.

Заключение

Ценовая дискриминация — это продажа одного товара на разных рынках или разным потребителям по разным ценам. Условие её применения — возможность контроля продавца цены, замкнутость рынка с невозможностью перепродажи и превышение выгод от ценовой дискриминации над издержками, связанными с её осуществлением. Ценовая дискриминация может быть «совершенной» (идеальной), на практике редко встречающейся, дискриминацией по объёму (скидки от объёма) и дискриминацией, связанной с сегментированием (наиболее часто встречающейся, как раз связанной с «ограниченностью» рынков). Не всегда разница цен на разных рынках или сегментах является ценовой дискриминацией: где-то на неё влияют объективные издержки, где-то политика государства, диктующая условия ценообразования (для монополий), где-то политические факторы, связанные со скидками на определённых рынках (для государственных монополий).

В нефтегазовом секторе применение дискриминации связано с несовершенной конкуренцией на этом рынке. Так, цена продажи газа на внешнем и внутреннем рынках резко отличается, хотя газовый монополист и стремится убедить государство в необходимости повышения цены на внутреннем рынке

либо сократить этот сегмент. При продаже нефти в условиях снижении мировых цен на неё предприятия данного сектора свои выпадающие доходы пытаются компенсировать за счёт повышения цен на нефтепродукты, являющиеся производными от нефти. То есть применение ценовой дискриминации — объективное явление в нефтегазовом секторе российской экономики.

Ценовая дискриминация является распространенным типом злоупотреблений доминирующим положением, заключающейся в разделении покупателей на группы с целью установления различных цен на одни товар и

таким образом влиять на состояние конкуренции на смежных рынках —

мелкооптовых и розничных продаж нефтепродуктов. При этом вопрос

определения показателей ценовой дискриминации — разницы в установлении цен между группами потребителями не может быть решен без применения инструментов математического моделирования. Так, в значительном количестве случаев фирмы используют политику «ценовых коридоров» при установлении цен раз личным группам потребителей. При этом частично диапазоны цен, устанавливаемых для различных групп потребителей (или потребителей разных регионов), могут пересекаться, что на практике существенно затрудняет установление применения различных цен к различным группам потребителей на одни товар или услугу.

С целью государственного регулирования дефектов рынков необходима разработка инструментов, позволяющих оценивать вероятностные характеристики пороговых значений диапазонов цен между группами потребителей. Особенно это значимо для анализа поведения фирм в условиях биржевых торгов, когда дискриминация потребителей не может быть выявлена явно.

Список литературы

Федеральный закон от 26.07.2006 № 135-ФЗ (ред. от 04.06.2014) «О защите конкуренции».

Приказ ФАС России и Минэнерго России от 16 июля 2013 г. «Об установлении минимальной величины продаваемых на биржевых торгах нефти и нефтепродуктов, производимых и (или) реализуемых хозяйствующим субъектом, занимающим доминирующее положение на соответствующих товарных рынках, и утверждении Требований к биржевым торгам, в ходе которых заключаются сделки с нефтью и (или) нефтепродуктами хозяйствующим субъектом, занимающим доминирующее положение на соответствующих товарных рынках».

Приказ ФАС России от 26.06.2012 № 409 «Порядок предоставления бирже списка аффилированных лиц хозяйствующим субъектам, занимающим доминирующее положение на соответствующем товарном рынке, аккредитованным и (или) участвующим в торгах (в том числе путем подачи заявок на участке в торгах брокеру, брокерам)».

Агибалов С. «Газпром» не перестроит ценообразование на свои продукты, это не выгодно — эксперт [Электронный ресурс] // Правда.ру. - URL:http://www-pravdaru/news/economics/24-03-2015/1253639-Sergey_Agibalov-0/#sdiash.isle7M2W.dpuf

Вечканов Г. С. Ценовая дискриминация [Электронный ресурс] / Г. С. Вечканов, Г. Р. Вечканова // Центр креативных технологий. - URL: http://www.inveiitech.ru.

Голованова С. В. Сравнительный анализ ценовых ориентиров для стимулирующего регулирования на внутреннем российском рынке // XV Апрельская международная научная конференция по проблемам развития экономики и общества : в 4 кн. - Кн. 1. - М. : Издат. дом НИУ ВШЭ, 2015. - С 465-474.

Дюпюи Ж. О мере полезности гражданских сооружений // Вехи экономической мысли. Теория потребительского поведения и спроса /под ред. В. М. Гальперина. - СПб. : Экон. шк., 2000. - Т. 1. - 380 с.

Калужский М. Ценовая политика в маркетинге [Электронный ресурс] //Элитариум. -URL: http://www.elitarium.ru/mark262.html.

Конопляник А. Ценообразование на газ в континентальной Европе: формулы привязки в рамках долгосрочных контрактов и (или?) конкуренция «газ-газ» на рынке разовых сделок? // Нефть и газ. - 2011. - № 2. - С. 2-18.

Пигу А. Экономическая теория благосостояния : пер. с англ. ; общ. ред. С. П Аукуционек ; вступ. ст. Г. Б. Хромушин. - М. : Прогресс, 1985. - 512 с.

Робинсон Дж. Экономическая теория несовершенной конкуренции : пер. с англ. -М. : Прогресс, 1986. - 471 с.

Россия и газовый рынок Европы [Электронный ресурс] // Сетевая экономика. - URL: http://www.web economy.ru.

Россия — Китай: новые перспективы [Электронный ресурс] // Мир новостей. - URL: newsland.com/news/detail/id/1243128

Русакова В. В. Оценка уровня корреляции стоимости нефти и потребления газа / В. В. Русакова, А. С. Казак, В. В. Кнотько, А. А. Яркина, А. Ю. Косарев // Газовая промышленность. - 2011. - № 8. - С. 44-51.

Смирнова О. О. Показатели ценовой дискриминации и рыночное поведение доминирующей фирмы на рынках энергетических товаров// Вестник Самарского государственного экономического университета. 2015. № 2.

Хусайнов Ф. И. Ценовая дискриминация в системе железнодорожных грузовых тарифов // Экономика ж. д. - 2011. - № 7. - С. 41-49.

Шаш Н. Воздействие государства на механизм ценообразования в условиях рыночной экономики [Электронный ресурс] // Центр креативных технологий. - URL: http://www.inveiitech.ru/lib/pricing/pr icing-0121.

ПАО «Газпром»: консолидированная отчётность [Электронный ресурс] // Официальный сайт ПАО «Газпром». URL: http://www.gazprom.ru /investors/reports.

BAFA (Federal Office for Economic Affairs and Export Cont rol).

-

Дюпюи Ж. О мере полезности гражданских сооружений // Вехи экономической мысли. Теория потребительского поведения и спроса /под ред. В. М. Гальперина. - СПб. : Экон. шк., 2000. - Т. 1. - 380 с. ↑

-

Пигу А. Экономическая теория благосостояния : пер. с англ. ; общ. ред. С. П Аукуционек ; вступ. ст. Г. Б. Хромушин. - М. : Прогресс, 1985. - 512 с. ↑

-

Пигу А. Экономическая теория благосостояния : пер. с англ. ; общ. ред. С. П Аукуционек ; вступ. ст. Г. Б. Хромушин. - М. : Прогресс, 1985. - 512 с. ↑

-

Робинсон Дж. Экономическая теория несовершенной конкуренции : пер. с англ. -М. : Прогресс, 1986. - 471 с. ↑

-

Вечканов Г. С. Ценовая дискриминация [Электронный ресурс] / Г. С. Вечканов, Г. Р. Вечканова // Центр креативных технологий. - URL: http://www.inveiitech.ru. ↑

-

Хусайнов Ф. И. Ценовая дискриминация в системе железнодорожных грузовых тарифов // Экономика ж. д. - 2011. - № 7. - С. 41-49. ↑

-

Смирнова О. О. Показатели ценовой дискриминации и рыночное поведение доминирующей фирмы на рынках энергетических товаров// Вестник Самарского государственного экономического университета. 2015. № 2. ↑

-

Смирнова О. О. Показатели ценовой дискриминации и рыночное поведение доминирующей фирмы на рынках энергетических товаров// Вестник Самарского государственного экономического университета. 2015. № 2. ↑

-

Калужский М. Ценовая политика в маркетинге [Электронный ресурс] //Элитариум. -URL: http://www.elitarium.ru/mark262.html. ↑

-

Шаш Н. Воздействие государства на механизм ценообразования в условиях рыночной экономики [Электронный ресурс] // Центр креативных технологий. - URL: http://www.inveiitech.ru/lib/pricing/pr icing-0121. ↑

-

Конопляник А. Ценообразование на газ в континентальной Европе: формулы привязки в рамках долгосрочных контрактов и (или?) конкуренция «газ-газ» на рынке разовых сделок? // Нефть и газ. - 2011. - № 2. - С. 2-18. ↑

-

Русакова В. В. Оценка уровня корреляции стоимости нефти и потребления газа / В. В. Русакова, А. С. Казак, В. В. Кнотько, А. А. Яркина, А. Ю. Косарев // Газовая промышленность. - 2011. - № 8. - С. 44-51. ↑

-

Голованова С. В. Сравнительный анализ ценовых ориентиров для стимулирующего регулирования на внутреннем российском рынке // XV Апрельская международная научная конференция по проблемам развития экономики и общества : в 4 кн. - Кн. 1. - М. : Издат. дом НИУ ВШЭ, 2015. - С 465-474. ↑

-

ПАО «Газпром»: консолидированная отчётность [Электронный ресурс] // Официальный сайт ПАО «Газпром». -URL: http://www.gazprom.ru/investors/reports. ↑

-

ПАО «Газпром»: консолидированная отчётность [Электронный ресурс] // Официальный сайт ПАО «Газпром». -URL: http://www.gazprom.ru/investors/reports. ↑

-

ПАО «Газпром»: консолидированная отчётность [Электронный ресурс] // Официальный сайт ПАО «Газпром». -URL: http://www.gazprom.ru/investors/reports. ↑

-

ПАО «Газпром»: консолидированная отчётность [Электронный ресурс] // Официальный сайт ПАО «Газпром». -URL: http://www.gazprom.ru/investors/reports. ↑

-

ПАО «Газпром»: консолидированная отчётность [Электронный ресурс] // Официальный сайт ПАО «Газпром». -URL: http://www.gazprom.ru/investors/reports. ↑

-

Россия и газовый рынок Европы [Электронный ресурс] // Сетевая экономика. - URL: http://www.web economy.ru. ↑

-

Агибалов С. «Газпром» не перестроит ценообразование на свои продукты, это не выгодно — эксперт [Электронный ресурс] // Правда.ру. - URL: http://www-pravdaru/news/economics/24-03-2015/1253639-Sergey_Agibalov-0/#sdiash.isle7M2W.dpuf ↑

-

Россия — Китай: новые перспективы [Электронный ресурс] // Мир новостей. - URL: newsland.com/news/detail/id/1243128 ↑

-

BAFA (Federal Office for Economic Affairs and Export Cont rol). ↑

-

Приказ ФАС России и Минэнерго России от 16 июля 2013 г. «Об установлении минимальной величины продаваемых на биржевых торгах нефти и нефтепродуктов, производимых и (или) реализуемых хозяйствующим субъектом, занимающим доминирующее положение на соответствующих товарных рынках, и утверждении Требований к биржевым торгам, в ходе которых заключаются сделки с нефтью и (или) нефтепродуктами хозяйствующим субъектом, занимающим доминирующее положение на соответствующих товарных рынках». ↑

-

Приказ ФАС России от 26.06.2012 № 409 «Порядок предоставления бирже списка

аффилированных лиц хозяйствующим субъектам, занимающим доминирующее положение на соответствующем товарном рынке, аккредитованным и (или) участвующим в торгах (в том числе путем подачи заявок на участке в торгах брокеру, брокерам)». ↑ -

Федеральный закон от 26.07.2012 г. (с изм. и доп.) №135-ФЗ «О защите конкуренцию» ↑

- Особенности формирования налоговой базы по налогу на имущество для банков

- Кадровая стратегия современной организации

- Формирование ассортимента товаров на предприятиях торговли. (на примере торгового предприятия)

- Понятие менеджмента. Менеджер и предприниматель.

- Эстетические свойства товаров пищевой промышленности

- Оснащение квартиры или помещения мебелью

- «Проектирование реализации операций бизнес-процесса «Управление денежными потоками».

- «Классификация и характеристика видов, методов и средств защиты информации и их соотношение с объектами защиты»

- Этапы развития бюджетной системы Российской Федерации

- Эффективный лидер и его команда

- Банки развития в национальной банковской системе

- Процессы принятия решений в организации.