Анализ логистических издержек

Содержание:

Введение

Одним из важнейших стратегических инструментов конкурентной борьбы на современном этапе развития экономики является применение научных подходов и практических методов логистики, т. к. основной их целью является оптимизация управления потоковыми процессами на предприятии, как следствие, снижение уровня запасов и сокращение издержек на их хранение и транспортировку. Так, широкое практическое применение получила концепция бережливого производства, направленная на оптимизацию производственных процессов с ориентацией на требования потребителей, постоянное улучшение качества продукции, снижение уровня затрат (в частности, логистических).

Данный факт обусловил актуальность более подробного изучения категории логистических затрат, их классификации, выявления особенности управления ими, а также направлений сокращения (снижения) их уровня.

Проблема изучения и определения логистических затрат освещена в работах зарубежных экономистов М. Куфеля, Ч. Сковронека, Д.Р. Стока, Д. М. Ламберта. Теоретические аспекты управления логистическими затратами посвящены работы ряда российских исследователей: А.Н. Агафоновой, Т.В. Алесинской, А.Ю. Бушкова, Л.Б. Миротина, Н.К. Моисеевой, О.Г. Порошиной и др. Исследованию концепции бережливого производства и основных ее инструментов посвящены работы Л.М. Джорджа, И.В. Ершовой, Дж. Вумека.

Целью бработы является разработка мероприятий по снижению логистических затрат на основе внедрения инструментов бережливого производства.

Достижение поставленной цели возможно за счет решения следующих задач:

1. Рассмотреть сущность, классификацию логистических звтрат предприятия и особенности управления ими.

2. Проанализировать инструменты бережливого производства как метода снижения логистических издержек предприятия.

3. Оценить логистические затраты предприятия.

4. Предложить мероприятия по снижению логистических затрат предприятия на основе внедрения инструментов бережливого производства.

Объектом исследования выступает ООО «Рулевые системы», основным видом деятельности которого является производство гидроусилителей рулевого управления.

Предмет исследования – логистические затраты ООО «Рулевые системы» и методы их снижения.

Теоретико-методологическую базу исследования составили труды отечественных и зарубежных ученых по вопросам управления логистических затрат и сущности концепции бережливого производства, а также материалы периодических изданий по данной теме, информационно-отчетные документы ООО «Рулевые системы».

В процессе исследования применялись методы сравнительного анализа, синтеза, прогнозирование, статистические методы обработки данных.

Структура работы состоит из введения, двух глав, включающих четыре параграфа, заключения, списка использованной литературы и приложения.

Глава 1. Теоретические основы управления логистическими издержками

1.1 Сущность, классификация логистических звтрат предприятия и особенности управления ими

Впервые логистические затраты были рассмотрены немецким экономистом М. Куфелем в 60-х гг. ХХ в. Согласно взглядам ученого, данная экономическая категория является «денежным выражением использования имущества предприятия, обусловленного планированием, выполнением и контролем (кроме технологических процессов) перемещения во времени и пространстве всех форм материалов" [2]. При этом автор не выделял затраты на содержание запасов сырья, материалов, готовой продукции, тару, послепродажный сервис.

В 90-х гг. ХХ в. проблема изучения и определения логистических затрат была освещена в трудах зарубежных экономистов Д.Д. Бауэрсокса, П. Блаика, М. Кристофера, Д. М. Ламберта, Ч. Сковронека, Д.Р. Стока [37, 42]. Над вопросом также работали ученые И.А. Еловой и И.И. Полещук, которые отмечали, что значительной частью логистических затрат являются трансакционные издержки, возникающие при заключении сделок в логистической цепи, при этом на этапе, предшествующем заключению сделки, к ним можно отнести затраты на поиск информации о потенциальных партнерах, обсуждение условий, подписание контрактов; после заключения сделки - затраты на контроль за соблюдением условий сделки, судебные или арбитражные расходы в случае ненадлежащего исполнения условий контракта [20, 35]. Взгляды на содержание понятия «логистические затраты» некоторых отечественных исследователей в данной области приведены в таблице 1.

Таблица 1

Различные определения термина «логистические затраты»

|

Автор |

Определение |

|

Л.Б. Миротин |

Затраты трудовых, материальных, финансовых и информационных ресурсов, обусловленные выполнением предприятиями своих функций по выполнению заказов потребителей [32] |

|

Н. К. Моисеева |

денежное выражение использованной рабочей силы, средств и предметов труда, финансовые затраты и различные негативные последствия форс-мажорных событий, которые обусловлены продвижением материальных ценностей (сырья, материалов, товаров) на предприятии и между предприятиями, а также поддержанием запасов [33] |

|

А.М. Гаджинский |

затраты на выполнение логистических операций [15] |

|

Т. В. Алесинская |

сумма всех затрат, связанных с выполнением логистических операций: размещением заказов на поставку продукции, закупку, складирование поступающей продукции, внутрипроизводственную транспортировку, промежуточное хранение, хранение готовой продукции, отгрузку, внешнюю транспортировку, а также затраты на персонал, оборудование, помещение, складские запасы, на передачу данных о заказах, запасах, поставках [3] |

|

В.И. Степанов |

издержки, связанные с процессом товародвижения на всех стадиях экономической и организационной деятельности, осуществляемых в функциональных логистических цепях [40] |

Таким образом, на основе анализа представленных мнений различных ученых и специалистов по вопросу сущности логистических затрат, можно дать следующее определение исследуемой категории: «Логистические затраты - это стоимостная оценка ресурсов (материальных, трудовых, финансовых и т.д.), используемых при выполнении логистических операций на стадиях движения материального, информационного, финансового потоков как внутри организации, так и при ее взаимодействии с деловым окружением, включая издержки на поддержание необходимого уровня запасов материальных ресурсов и готовой продукции». Следовательно, логистические затраты включаются в себестоимость готовой продукции и оказывают существенное влияние на ее цену.

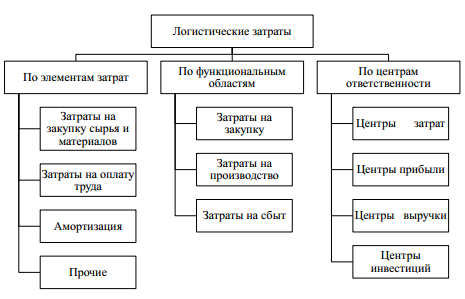

Актуальным вопросом в силу возрастания значения учета логистических затрат становится подходы к их классификации. Зачастую на предприятиях применяется следующая классификация логистических затрат (см. рис. 1) [32].

Рисунок 1. Классификация логистических затрат

Представленная классификация обосновывает наличие многообразия признаков группирования логистических затрат и возможность их классификации в зависимости от характеристик исследуемой логистической системы.

Управление логистическими затратами осуществляется в соответствии с общими принципами управления затратами (см. рис. 2) [35, 49]. Условием эффективного управления логистическими затратами является соответствующее качество выполнения каждой из функций (см. рис. 3).

Рисунок 2. Общие принципы управления затратами

Рисунок 3. Этапы управления логистическими затратами предприятия

Рассмотрим более подробно каждую из указанных функций.

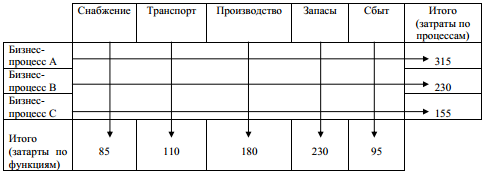

1. Планирование и учет логистических затрат. Зачастую применяемые на предприятии методы планирования и учета предусматривают калькулирование логистических затрат только в рамках их деления по функциональным областям, что не дает возможность получения информации о формировании затрат по отдельным процессам и операциям и их взаимосвязи и взаимовлиянии (см. рис. 4) [3, 13, 28, 31].

Рисунок 4. Традиционная система учета логистических затрат по функциям

Представленный метод предполагает укрупненную группировку логистических затрат, что затрудняет детализацию анализа источников их возникновения.

Логистический подход, в отличие от традиционного, подразумевает отдельный учет логистических затрат по каждому из реализуемых процессов, при этом основным объектом анализа является заказ потребителя и мероприятия по его выполнению. Данный метод обеспечивает возможность определения прибыли от определенного заказа и возможные методы сокращения затрат на его выполнение. По схеме на рисунке 5 можно определить затраты на реализацию отдельного процесса, заказа, услуги, продукта, найдя сумму всех статей по горизонтали [3].

Рисунок 5. Логистическая система учета затрат по функциям и процессам

Данный метод обеспечивает определение механизма формирования логистических затрат, связанных с выполнением заказов клиентов, и доли в них каждого из источников затрат (структурных подразделений).

Анализ литературных источников по планированию и учету логистических затрат позволил систематизировать основные требования к данному процессу (см. рис. 6).

Соблюдение перечисленных требований обусловливает возможность минимизации общих затрат во всех звеньях логистической цепи.

2. Контроль логистических затрат. Основной задачей контроля, как одной из функций управления логистическими затрат, является качественная и количественная оценка планируемых и фактических показателей логистической деятельности предприятия, в связи с чем целесообразно определить ряд факторов, оказывающих значительное влияние на их величину (см. табл. 2) [33].

Анализ таблицы показал, что на формирование и величину логистических затрат влияют факторы как внутренней (включающие масштаб деятельности предприятия, его общее финансовое положение и т.д.), так и внешней среды предприятия (ставки кредитования и налогообложения, стоимость услуг сторонних организаций – транспортных, экспедиторских и т.д.).

Рисунок 6. Основные требования к планированию и учету логистических затрат

Таблица 2

Факторы, оказывающие влияние на величину логистических затрат

|

Группа |

Факторы |

|

Внутренние |

масштаб деятельности; производственная структура; структура ассортимента; объем запасов; степень зависимости логистических издержек от общего финансового положения |

|

Внешние |

уровень стоимости внешних логистических услуг; ставки кредитования капиталов, привлекаемых для финансирования запасов; ставки налога на недвижимость и транспортного налога; ставки отчислений в пенсионный фонд, фонд обязательного медицинского страхования, фонд социального страхования; экологические платежи за пользование окружающей природной средой |

На основании вышеизложенного к основным принципам реализации контроля логистических затрат предприятия, на наш взгляд, следует относить [5, 17]:

- оценка логистических затрат по источникам образования;

- учет вида логистических затрат при обработке данных;

- проведение комплексной оценки функционирования предприятия с целью определения взаимосвязи и взаимовлияния логистических затрат различных видов;

- выработка управленческих решений, характеризующихся гибкостью при изменении величины логистических затрат.

3. Анализ логистических затрат, необходимость осуществления которого обоснована тем фактом, что в последние несколько лет во многих странах четко прослеживается рост затрат на различные виды логистической деятельности: содержание запасов (20–40%), транспортировка (15–35%), логистическое администрирование (10-25%) [38].

На практике анализ логистических затрат проводится с целью сравнения фактической величины данных затрат за отчетный период и их запланированной суммой, при этом определяются: конкретные задачи аналитической деятельности; наиболее значимые затраты; факторы, оказывающие наибольшее влияние на отклонение от заданных параметров.

Как правило, для проведения анализа логистических затрат применяют следующие методы:

1) бенчмаркинг, суть которого заключается в сравнении собственных логистических затрат с соответствующими затратами другого предприятия, занимающегося аналогичным видом деятельности и применение его успешного опыта в управлении логистическими затратами. Выделяют несколько видов бенчмаркинга, классифицируя их по источникам исходных данных и в зависимости от поставленных целей (см. табл. 3) [11, 12].

Таблица 3

Классификация бенчмаркинга

|

По целям проведения |

Стратегический бенчмаркинг |

Операционный бенчмаркинг |

|

По источнику данных |

||

|

Конкурентный бенчмаркинг |

Сопоставление общих принципов управления логистическими затратами предприятий, прямо конкурирующих друг с другом в одной области или на определенном рынке |

Попроцессное сопоставление логистических затрат прямо конкурирующих друг с другом предприятий с целью выявления лучшего опыта |

|

Функциональный бенчмаркинг |

Эталонное сравнение с признанным в данной области лидером для выбора наилучшей стратегии совершенствования управления логистическими затратами |

Изучение определенных методов управления логистическими затратами на предприятии, лидирующем в своей отрасли, и поиск способов достижения аналогичных результатов |

|

Внутренний бенчмаркинг |

Проводимое предприятием сопоставление работы своих подразделений, связанных с процессом управления логистическими затратами, с целью выявления возможности их совместного успешного сотрудничества |

Проводимое предприятием исследование работы своих подразделений, связанных с управлением логистическими затратами, и определение факторов, влияющих на успешность их деятельности |

|

Общий бенчмаркинг |

Знакомство одного предприятия с опытом применения новых методов управления логистическими затратами предприятия из другой отрасли |

Исследование одним предприятием процесса управления логистическими затратами на другом предприятии, работающем в другой отрасли, и поиск путей совершенствования данного процесса |

Однако вне зависимости от вида алгоритм данного процесс, как показывает практика, имеет общий вид и состоит из следующих этапов: выявление проблемной области; выбор вида бенчмаркинга; определение критериев, требующих сравнения; установление способов сбора необходимых сведений; выбор предприятия/подразделения-«бенчмарки» («образца»); сбор информации о выбранном «эталоне»; анализ полученной информации посредством оценки и сравнения характеристик собственного предприятия и «бенчмарки»; разработка рекомендаций по улучшению проблемных участков и их реализация; контроль за процессом внедрения разработанных предложений и повторный анализ с целью определения эффективности и целесообразности рекомендаций [12, 13].

2) функционально-стоимостной анализ (ФСА) - эффективный инструмент снижения затрат при сохранении качества выполнения логистических функций. Целью данного метода в логистике является поиск возможностей выполнения функций логистической системы при оптимальной величине затрат и соблюдении требований, предъявляемых к качеству и безопасности продукции/услуг. Основные формы функционально-стоимостного анализа представлены в таблице 4 [21].

Таблица 4

Формы функционально-стоимостного анализа

|

Форма ФСА |

Цель применения |

Сфера применения |

|

Творческая |

Поиск оптимальных технических решений; установление предельных нормативов затрат по изготовлению разрабатываемых объектов |

Стадия проектирования (при проектировании новой продукции на стадиях НИР и ОКР) |

|

Корректирующая |

Выявление излишних затрат; определение диспропорции между значимостью функций для потребителя и затратами на их обеспечение; поиск резервов снижения себестоимости и повышения качества изделий |

Стадия производства (для совершенствования освоенных и действующих объектов) |

|

Инверсная |

Поиск наиболее эффективных условий использования объектов |

Стадия эксплуатации (при поиске новых сфер применения продукции без ее изменения) |

Процесс проведения ФСА в логистической деятельности осуществляется в соответствии со следующими принципами: системный и функциональный походы; снижение затрат при сохранении свойств и качества продукции/услуг; принцип коллективной работы.

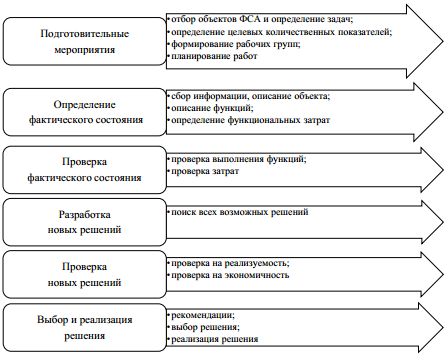

Основой для разработки алгоритма действий при осуществлении функционально-стоимостного анализа, как правило, служит рабочий план, представленный в стандарте DIN 69910 «Функционально-стоимостный анализ. Понятия и методология» (см. рис. 7) [39].

Рисунок 7. План проведения функционально-стоимостного анализа в соответствии со стандартом DIN 69910

Таким образом, применение функционально-стоимостного анализа способствует решению комплекса экономических, технических и организационных задач на предприятии [33].

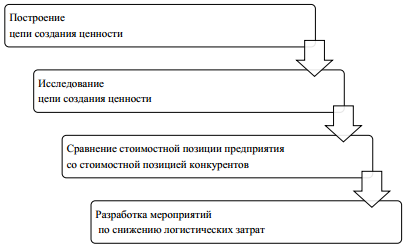

3) стратегический стоимостный анализ, при проведении которого основное внимание уделяется сравнению стоимостных позиций предприятия и его конкурентов. В данном случае анализ основывается на исследовании цепочки ценностей, наглядно демонстрирующей процесс образования стоимости продукта/услуги при движении от источника сырья до конечного потребителя [7].

Представленный подход дает возможность определения основных областей, в которых могут быть выявлены наибольшие различия величины затрат предприятия и его конкурентов, - снабжение (задняя часть цепи), производство (внутренняя часть цепи), начальная стадия процесса распределения (передняя часть цепи) [6], что обусловливает специфику мероприятий по достижению оптимальной величины логистических затрат (см. табл. 5).

Таблица 5

Мероприятия по достижению оптимальной величины логистических затрат в разрезе областей цепи создания ценности

|

Область цепи созд. ценности |

Мероприятия |

|

Снабжение |

задняя интеграция для получения контроля над стоимостью; осуществление перехода на материалы-заменители; анализ и корректирование условий поставки |

|

Производство |

внедрение лучших отраслевых стандартов; проведение анализа и исключение затратных видов деятельности; инвестирование средств в ресурсосберегающие технологии; применение аутсорсинга функций как альтернативного решения; модификация продукции с целью снижения ее стоимости; обеспечение баланса внутренних затрат экономией в передней и задней частях цепи |

|

Распределение |

использование более привлекательных каналов распространения; использование возможности передней интеграции; компенсация разницы снижением затрат в других звеньях логистической цепи |

Общий алгоритм проведения стратегического стоимостного анализа представлен на рисунке 8.

Рисунок 8. Общий алгоритм проведения стратегического стоимостного анализа

Таким образом, анализ логистических затрат является достаточно трудоемким процессом вследствие сложности учета и контроля данного вида затрат и методов его проведения.

4. Оптимизация логистических затрат, представляющая собой эффективный инструмент обоснованного снижения данных затрат и способ повышения доходности и рентабельности деятельности предприятия.

Комплекс мероприятий, направленных на оптимизацию логистических затрат, определяется на основе их анализа, при этом методы оптимизации, как правило, подразделяются на две группы в зависимости от среды возникновения логистических затрат по отношению к предприятию: внешняя и внутренняя.

Так, к мероприятиям по оптимизации логистических затрат, возникающих внутри предприятия, на наш взгляд, можно отнести: повышение уровня подготовки сотрудников путем участия в тренингах, курсах повышения квалификации, проведение аттестаций; использованиепрогрессивныхметодовоплатытруда (премирование за достижение и перевыполнение плановых показателей); проведение регулярного внутреннего аудита с последующим выявлением резервов для улучшения использования ресурсов предприятия; уменьшение объема поддерживаемых запасов (в том числе за счет ускорения их оборота); механизация и автоматизация манипуляционных и складских процессов; совершенствование управления логистическими процессами (что также позволяет снизить издержки старения и исчерпания запасов).

Мероприятия по оптимизации логистических затрат, возникающих при взаимодействии предприятия с окружающей деловой средой, включают: проведение переговоров с поставщиками и покупателями по установлению более низких отпускных и розничных цен, торговых надбавок; оказание содействия поставщикам и покупателям в достижении более низкого уровня затрат (программы развития бизнеса клиентов, семинары для торговых посредников-дилеров; оказание содействия поставщикам и покупателям в достижении более низкого уровня затрат (программы развития бизнеса клиентов, семинары для торговых посредников-дилеров); поиск более дешевых заменителей ресурсов; улучшение координации деятельности предприятия с поставщиками и потребителями в логистической цепи, например в области своевременной доставки продукции, что уменьшает затраты на управление запасами, хранение, складирование, доставку; компенсация роста затрат в одном звене логистической цепи за счет сокращения затрат в другом звене.

Рекомендациями по снижению логистических затрат вне зависимости от источника из возникновения, могут стать: поиск и сокращение тех видов деятельности (процедур, работ, операций), которые не создают добавленной ценности, путем анализа и пересмотра цепи поставок; рационализация транспортных связей (за счет оптимизации транспортных средств и маршрутов); применениесовременныхинформационныхсистем, повышающих эффективность управления потоками.

Таким образом, анализируя процесс управления логистическими затратами, можно отметить следующие его особенности:

1. эффективность управления логистическими затратами обусловлена качеством осуществления планирования и учета, контроля, анализа и разработки мероприятий по оптимизации данных затрат;

2. планирование и учет логистических затрат необходимо осуществлять комплексно: по функциональным областям и отдельным процессам и операциям;

3. в процессе контроля логистических затрат следует учитывать внешние и внутренние факторы, влияющие на их величину.

1.2 Инструменты бережливого производства как метод снижения логистических издержек предприятия

Методика бережливого производства представляет собой инновационный подход в менеджменте и управлении качеством, включающий оптимизацию производственных процессов с ориентацией на требования потребителей, постоянное улучшение качества продукции, снижение уровня затрат (в частности, логистических затрат).

Ввел термин «бережливое производство» в 1988 г. Джон Крафчик в статье «Триумф бережливой производственной системы» (1990 г.), подготовленной на основе его магистерской диссертации в бизнес-школе Массачусетского технологического института [1]. Однако истоки зарождения философии бережливого производства восходят к началу двадцатого века.

В 1913 г. Генри Фордом была создана первая в мире модель производственного потока, основанная на передвижении обрабатываемого изделия между процессами за счет использования конвейерного метода.

Термин, характеризующий деятельность, не добавляющую ценности продукту, впоследствии заключённый в понятии «муда», был введен Франком Гилбертом (1868-1924 гг.), однажды заметившим, что каменщик, который возводит стену, осуществляет излишние действие: наклоняется за следующим кирпичом. После изучения действий, выполняемых каменщиком при возведении стены, Ф. Гилберт внес предложение складывать кирпичи на тумбу рядом с рабочим. В результате реализации данной рекомендации практически в три раза была увеличена скорость выполнения работы и значительно снижены затрачиваемые на неё усилия.

В 1934 г. в Японии было проведено перепрофилирование фирмы Тойода, в результате которого компания получила название «Тойота», и основной выпускаемой на ее заводах продукцией взамен текстиля стали автомобили. К. Тойдода – основатель «Тойота», при выполнении функций руководителя отливки двигателей, регулярно обнаруживал проблемы, связанные с процессом их производства, при этом основным направлением в деятельности по повышению качества, по его мнению, следовало признавать интенсивное изучение каждого этапа изготовления продукции. В 1936 г. фирма «Тойота» выиграла первый тендер на производство грузовых автомобилей. В процессе выполнения данного заказа были выявлены новые проблемы в технологическом процессе производства, необходимость решения которых обусловила создание К. Тойдода кайдзен-групп, в основные функции которых входило непрерывное исследование всех этапов процесса производства с последующей разработкой и внедрением методов его усовершенствования.

В послевоенной Японии уровень спроса в экономике находился на низком уровне, в связи с чем снижение себестоимости производимой продукции за счет эффекта масштаба было возможно. Посетив США и ознакомившись с принципами деятельности супермаркета, Таити Оно – (основатель производственной системы Тойота) заключил, что производство продукции должно основываться не на планируемых объёмах продаж (стратегия выталкивания), а на реальном спросе (стратегия вытягивания). Объединив передовые методы повышения эффективности производства, на основе разработок существовавших научных школ, Т. Оно построил уникальную систему, получившую название «Производственная система Тойота» или «Toyota Production System» (TPS).

Таким образом, бережливое производство имеет значение философи, базирующейся на идее непрерывных улучшений, основной целью которых является ликвидация видов деятельности, не создающих дополнительной ценности [19]. В частности, бережливое производство предполагает более эффективный контроль времени за счет устранения препятствий для нормального движения материального, финансового, информационного потоков. К числу данных препятствий относятся «семь видов потерь» (япон. «муда»): потери времени при ожидании; временнее затраты на излишнюю обработку; осуществление рабочим ненужных перемещений; интеллектуальные потери; выявление дефектов (брака) и их устранение; необоснованная транспортировка сырья и материалов; наличие скрытых потерь от перепроизводства (к примеру, издержки на хранение излишних запасов и т.д.) [14].

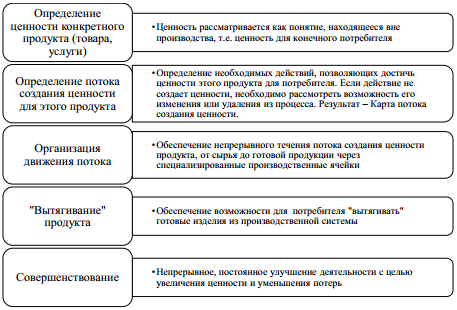

Реализовать это представляется возможным при соответствии принципам, на которых основывается концепция бережливого производства (см. рис. 9).

Рисунок 9. Принципы концепции бережливого производства (БП)

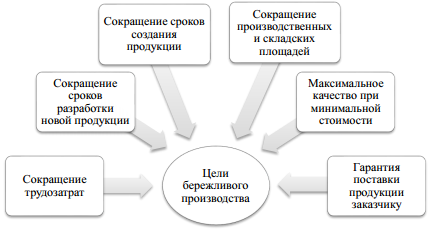

Таким образом, применение концепции бережливого производства и соблюдение основных ее принципов обеспечивает удовлетворение потребностей клиентов, при использовании меньшего объема ресурсов, на меньших площадях, с меньшим количеством оборудования, с меньшими трудовыми затратами, за более короткий временной период [22], что обусловливает достижение целей бережливого производства (см. рис. 10).

Рисунок 10. Цели бережливого производства

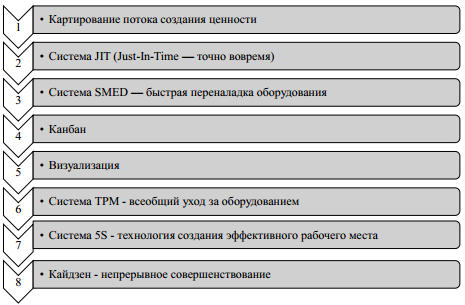

Как показывает практика, для практического внедрения концепции бережливого производства чаще всего предприятиями используются следующие инструменты и методы (см. рис. 11).

Рисунок 11. Основные инструменты бережливого производства

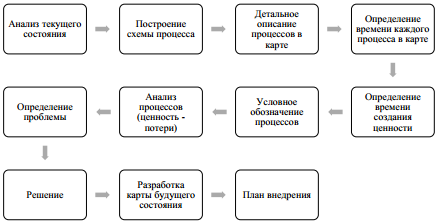

Одним из значимых инструментов бережливого производства является карта потока создания ценности (VSM - Value Stream Map). Карта потока создания ценности обеспечивает возможность выявить узкие места потока и на основе его анализа определить все непроизводительные затраты и процессы, разработать план улучшений. Управление потоком создания ценности (Value Stream Management) – это планирование и преобразование процессов с целью минимизации использования имеющихся ресурсов, таких, как сырье и материалы, время, трудозатраты. Внедрение VSM, как правило, осуществляется командой, в которую должны входить от трех до семи специалистов из различных подразделений [24]. Главной задачей VSM является картирование потока, алгоритм которого представлен на рисунке 12 [18].

Рисунок 12. Этапы картирования потока создания ценности

Наряду с картированием потока создания ценности эффективным инструментом бережливого производства, зачастую применяемым на практике, является система JIT (Just-In-Time – «точно вовремя»).

Система JIT предусматривает уменьшение размера обрабатываемых партий, практическую ликвидацию незавершенного производства, сведение к минимуму объема товарно-материальных запасов и выполнение производственных заказов не по месяцам и неделям, а по дням и даже по часам. В этих условиях упрощается также система производственного учета, так как появляется возможность осуществления учета материалов и затрат на производство на одном объединенном счете [26].

Система «точно в срок» предполагает специфический подход к выбору и оцениванию поставщиков, основанный на работе с узким кругом поставщиков, отбираемых по их способности гарантировать поставку «точно в срок» комплектующих изделий высокого качества. При этом количество поставщиков сокращается в несколько раз, а с оставшимися поставщиками устанавливаются длительные взаимовыгодные связи [14].

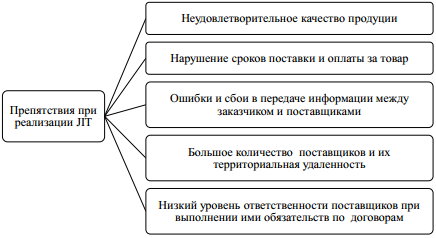

Однако, как показывает практика, данная система не является универсальной. Препятствия при реализации JIT представлены на рисунке 13 [8].

Широкое применение в практической деятельности предприятий также получила система SMED («смена штампа за 1 минуту»). В результате внежрения данной концепции, разработанной С. Синго, смена любого инструмента и переналадка могут быть произведены за несколько минут или даже секунд, «в одно касание» (концепция «OTED» — «One Touch Exchange of Dies») [26].

Рисунок 13. Препятствия при реализации JIT

В основу системы SMED положено знание того, когда операция добавляет ценность продукту или услуге. Между этапами создания добавленной ценности может быть осуществлено достаточное количество непродуктивных действий, которые сопровождаются непроизводительными затратами и потерями времени. Любое предприятие должно стремиться к организации процессов, состоящих только из продуктивных операций, и устранять все непроизводительные временные периоды и простои. Сокращая время переналадки оборудования, предприятие может снизить запасы материалов и продукции, высвободить площади, улучшить показатели качества.

Одним из средств совершенствования процесса производства в рамках концепции Lean является система канбан. (“кан” - видимый, визуальный, “бан” – карточка, доска), представляющая собой метод управления бережливыми производственными линиями, основанный на использовании информационных карточек для передачи заказа на изготовление с последующего процесса на предыдущий, что позволяет оптимизировать цепочку планирования производственных мощностей, начиная от прогноза спроса, планирования производственных заданий и балансирования/распределения заданий по производственным мощностям с оптимизацией их загрузки. В качестве средства передачи информации, как правило, используются бирки, карточки, тара, электронное сообщение.

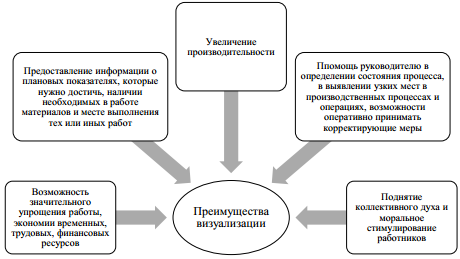

При внедрении концепции бережливого производства многими предприятиями также применяется визуальный менеджмент (визуализация), суть которого заключается в расположении всех инструментов, деталей, элементов оснастки и информации о результативности работы производственной системы в зоне хорошей видимости, с целью обеспечения возможности для любого участника процесса любой оценки состояния системы [10]. К числу наиболее часто используемым метода визуализации можно отнести следующие: цветовая маркировка; маркировка краской; оконтуривание; метод дорожных знаков; метод «Было» - «Стало» и т.д.

Основные преимущества использования визуализации представлены на рисунке 14.

Рисунок 14. Основные преимущества использования визуализации

Всеобщий уход за оборудованием (Total Productive Maintenance - TPM) является одним из наиболее известных и часто применяемых инструментов бережливого производства, позволяющим снизить потери по причине простоев оборудования из-за поломок и избыточного обслуживания.

Основная идея TPM - вовлечение в процесс обслуживания оборудования всего персонала предприятия, а не только соответствующих служб, при этом особое внимание уделяется предупреждению и раннему обнаружению дефектов оборудования, способным привести к более негативным последствиям [16]. Как правило, в ТРМ участвуют операторы и специалисты по ремонту оборудования, обеспечивающие повышение надежности его функционирования. В основе ТРМ - составление графика профилактического технического обслуживания, смазки, очистки и общей проверки, посредством чего обеспечивается повышение такого показателя, как «полная эффективность оборудования» (от англ. «Overall Equipment Effectiveness»- OEE).

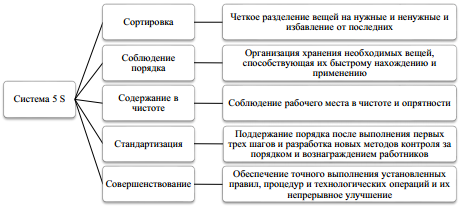

Не менее важным инструментом философии бережливого производства является система 5S, суть которой заключается в рациональном использовании рабочего места, соблюдении порядка, чистоты и укреплении дисциплины. Система 5S включает пять взаимосвязанных принципов организации рабочего места (см. рис. 15).

Рисунок 15. Принципы 5S

Использование данного инструмента позволяет повысить производительность труда, создать комфортный психологический климат в коллективе и стимулировать персонал [14].

К основным инструментам бережливого производства также относится философию Кайдзен («кай» - перемена, «дзен» - мудрость), автором которой является М. Имаи. Основное содержание данного инструмента бережливого производства заключается в постоянном непрерывном совершенствовании производственного процесса [23]. В прикладном отношении, кайдзен является управленческим механизмом, стимулирующим сотрудников к предложению и разработке улучшений и оперативной их реализации.

Выделяют пять основных компонентов Кайдзен:

1. взаимодействие;

2. личная дисциплина;

3. улучшенное моральное состояние;

4. круги качества;

5. предложения по усовершенствованию.

Таким образом, использование на практике вышеперечисленных инструментов, а также других методов, внедряемых в рамках концепции бережливого производства, способствует значительному повышению эффективности деятельности предприятия.

В настоящее время особое внимание уделяется также реализации комплексного подхода под названием «Бережливое производство + шесть сигм», или концепция Lean Six Sigma, представляющего собой интегрированную концепцию, объединившую наиболее популярные в 90-е годы ХХ века концепции управления качеством: концепцию «Бережливое производство» (Lean manufacturing), сконцентрированную на устранении потерь и затрат ресурсов, не добавляющих ценностипродукту, и концепцию «Шесть сигм» (Six Sigma), основная цель которой заключается в снижении вариабельности процессов и стабилизации свойств продукции. Методология «Бережливого производства + шесть сигм» способствует исключению возможности выявления операций, не добавляющих потребительской стоимости, при этом оставшиеся процессы сделать максимально точными, не допускающими каких-либо вариаций и отклонений от нормы [25].

Применение данной концепции возможно как на крупных производствах, так и в малом бизнесе. Интеграция инструментов бережливого производства и системы «Шесть сигм» обеспечивает возможность решения проблем узких мест, избыточных запасов и излишних процессов на основании достоверной информации и привлечения всего персонала организации, при этом данные инструменты упрощают процесс управление запасами, снижают показатели бракованной продукции, увеличивают скорость и снижают трудоемкость процессов создания готовой продукции, уменьшают вариацию, улучшают показатели функционирования, предоставляют точные статистические данные и позволяют оперативно решать текущие логистические задачи компании.

Таким образом, при внедрении методологии «Бережливое производство + шесть сигм» предприятие способно осуществлять четкий контроль над материальными, финансовыми и информационными потоками, активно использовать методы и инструменты для прогнозирования возможных рыночных ситуаций, создавать устойчивую, гибкую структуру, имеющую долгосрочные взаимовыгодные отношения как с поставщиками, партнерами по бизнесу, так и с потребителями.

Глава 2. Анализ логистических издержек ООО «Рулевые системы»

2.1 Оценка логистических затрат предприятия

ООО «Рулевые системы» является динамично развивающимся предприятием, производящим гидроусилители рулевого управления с использованием комплектующих изделий немецкой фирмы ZF Lenksysteme GmbH для автомобилей производства ОАО «АВТОВАЗ» и ЗАО «ДжиЭм-АВТОВАЗ». ООО «Рулевые системы» зарегистрировано в г. Тольятти 06.04.2001 г., учредители - ООО НПФ «Автокомплект» и физические лица.

Предприятие территориально находится в 2 км от производственной площадки ОАО «АвтоВАЗ» и в 1 км от производственной площадки ЗАО «Джи Эм-АВТОВАЗ», что обеспечивает возможность получения стабильных заказов со стороны данных потребителей, кроме того, организовывать поставки «точно в срок».

Миссия предприятия заключается в производстве изделий высокого качества в короткие сроки и по доступным ценам.

На предприятии ООО «Рулевые системы» для учета логистических издержек используется традиционный подход, не предполагающий выделение затрат по отдельным процессам и операциям, при этом осуществляется калькуляция усредненных показателей затрат на логистику, которые предоставляются соответствующими структурными подразделениями, причем указанная информация не содержит подробных сведений об источниках формирования тех или иных логистических затрат.

Данные о структуре логистических затрат ООО «Рулевые системы», проведенный на основании данных учетной документации предприятия, представлен в таблице 6.

Анализ данных таблицы 6 показал, что темпы роста логистических затрат ООО «Рулевые системы» превышают темпы роста себестоимости продукции, что является достаточно негативным фактором по отношению к формированию прибыли предприятия. Также установлено, что значительную долю в структуре логистических затрат составляют расходы на содержание запасов, что обусловливает целесообразность проведения исследования организации снабжения ООО «Рулевые системы».

Таблица 6

Структура логистических затрат ООО «Рулевые системы» за 2015-2017 г.г.

|

Показатель |

2015 |

2016 |

2017 |

Темпы роста, % |

|

|

2016/2015 |

2017/2016 |

||||

|

Себестоимость продукции, тыс. руб. |

1943305 |

1917862 |

1740121 |

98,6 |

90,73 |

|

Логистические затраты, тыс. руб., в т. ч.: |

680157 |

613716 |

591641 |

90,2 |

96,4 |

|

содержание запасов |

316953,2 |

325883,2 |

316527,9 |

102,82 |

97,13 |

|

Транспортные расходы |

184322,5 |

166930,8 |

125427,9 |

90,56 |

75,14 |

|

упаковка |

97262,5 |

23321,2 |

60939 |

23,98 |

261,3 |

|

Управление логистической деятельностью |

81618,8 |

97580,8 |

88746,2 |

119,56 |

90,95 |

|

Доля логистических затрат в структуре себестоимости, % |

35,0 |

32,0 |

34,0 |

- |

- |

Высокая эффективность организации процесса снабжения представляет собой основу для повышения эффективности деятельности и конкурентоспособности предприятия в целом.

При анализе системы снабжения производственного предприятия наиболее важными показателями эффективности наряду с уровнем логистических издержек являются: степень выполнения плана закупок; объем и структура запасов.

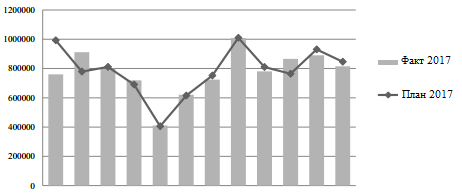

При анализе степени выполнения плана закупок выявлены незначительные отклонения по количественным показателям, которые в дальнейшем компенсировались при поставках следующих партий (см. табл. 7, рис. 16).

Таблица 7

Объемы закупок ООО «Рулевые системы» по месяцам за 2017 г., шт.

|

Период |

План |

Факт |

Отклонение, шт. |

|

Январь |

992977 |

760515 |

-232462 |

|

Февраль |

779075 |

911543 |

132468 |

|

Март |

810528 |

798453 |

-12075 |

|

Апрель |

690559 |

719509 |

28950 |

|

Май |

405371 |

410461 |

5090 |

|

Июнь |

615150 |

620601 |

5451 |

|

Июль |

752212 |

723898 |

-28314 |

|

Август |

1009627 |

1008425 |

-1202 |

|

Сентябрь |

809813 |

780582 |

-29231 |

|

Октябрь |

764620 |

865563 |

100943 |

|

Ноябрь |

930453 |

889990 |

-40463 |

|

Декабрь |

845723 |

815237 |

-30486 |

|

Итого |

9406108 |

9304777 |

-101331 |

Рисунок 16. Выполнение плана закупок по месяцам за 2017 г., шт.

Таким образом, в сфере организации снабжения ООО «Рулевые системы» ведет сотрудничество с ограниченным числом крупных поставщиков и в условиях жестких контрактов, что способствует планомерному снабжению предприятия необходимыми материальными ресурсами и комплектующими с незначительными и впоследствии устраняемыми отклонениями от плана закупок.

Также целесообразно провести анализ структуры и динамики изменения запасов (см. табл. 8).

Таблица 8

Динамика изменения материальных запасов ООО «Рулевые системы»

|

Виды запасов |

2015 |

2016 |

2017 |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Сырье, материалы и другие аналогичные ценности |

66 886 |

63,94 |

93 301 |

48,17 |

103 411 |

53,38 |

|

Затраты в незавершенном производстве и полуфабрикаты |

3 952 |

3,78 |

5 747 |

2,97 |

7 089, |

3,66 |

|

Готовая продукция |

32 701 |

31,26 |

94 228 |

48,65 |

82 689 |

42,68 |

|

Расходы будущих периодов |

1 064 |

1,02 |

401 |

0,21 |

541 |

0,28 |

|

Всего |

104 602 |

100 |

193 677 |

100 |

193 731 |

100 |

По данным таблицы 8 можно отметить, что самый большой удельный вес в структуре всех запасов занимают запасы сырья, материалов и других аналогичных ценностей в течение всего исследуемого периода; затраты в незавершенном производстве имеют незначительные отклонения в 2015-2017 г.г.; запасы готовой продукции имеют достаточно неустойчивый уровень объемов; доля расходов будущих периодов постоянно изменяется и имеет диапазон колебаний от 0,21% до 1,02% в структуре запасов (см. рис. 17).

Значимым аспектом при организации снабжения наряду с планированием закупок и обеспечением оптимального уровня запасов является снижение логистических затрат, одним из методов достижения которого является определение оптимального размера партии поставки.

С целью установления эффективности использования указанных групп запасов, их объема в целом, необходимо определить показатели их оборачиваемости - время обращения и скорость товарооборота.

Рисунок 17. Структура материальных запасов ООО «Рулевые системы» за 2015-2017 г.г.

Время обращения (В) показывает число дней, за которые был реализован средний запас в прошедшем периоде, и вычисляется по формуле (1):

где q - средний запас, руб.; Одн - фактический однодневный товарооборот этого же периода, руб.

Скорость товарооборота (С) показывает число оборотов среднего товарного запаса и определяется по формуле (2):

где О - объем товарооборота, руб.

Средние товарные запасы вычисляются на основе информации о значении данных на начало и конец периода, при этом используют среднюю арифметическую простую:

где Зн - запасы на начало периода, руб.; Зк - запасы на конец периода, руб.

Важным показателем эффективности использования запасов является коэффициент оборачиваемости запасов, рассчитываемый по формуле (4):

где МР – материальные ресурсы, израсходованные на производство продукции за период, тыс. рублей; Запасы – средние запасы на период, тыс. рублей.

Результаты расчета коэффициента оборачиваемости запасов для ООО «Рулевые системы» представлены в таблице 9.

Анализ данных таблицы 9 показал, что имеется значительное отличие показателей оборачиваемости по различным видам запасов, при этом существенное значение имеет средняя оборачиваемость в днях, что обусловливает наличие необоснованных логистических затрат в ООО «Рулевые системы» на хранение излишних материальных ресурсов.

Таблица 9

Результаты расчета оборачиваемости запасов материальных ресурсов для ООО «Рулевые системы» за 2017 г.

|

Показатели |

Средние запасы за период, тыс. руб. |

Израсходованные материальные ресурсы, тыс. руб. |

Коэф-т оборач-ти запасов |

Обор-ть запасов, дни |

|

Сырье и материалы |

16694 |

436312 |

26 |

14 |

|

Покупные полуфабрикаты и комплектующие изделия |

74542 |

2962150 |

40 |

9 |

|

Топливо |

3 |

952 |

348 |

1 |

|

Тара |

117 |

42 |

0 |

1022 |

|

Запасные части |

51 |

365 |

7 |

51 |

|

Прочие материалы |

7241 |

12334 |

2 |

214 |

|

Материалы, переданные на переработку на сторону |

1174 |

27518 |

23 |

16 |

|

Хозяйственные принадлежности |

151 |

3216 |

21 |

17 |

|

Всего |

99972 |

3448216 |

34 |

11 |

Таким образом, анализ логистических затрат ООО «Рулевые системы» показал значительную долю в их структуре расходов на содержание запасов, что обусловило необходимость исследования организации снабжения ООО «Рулевые системы», в результате чего установлено:

- в сфере организации снабжения ООО «Рулевые системы» ведет сотрудничество с ограниченным числом крупных поставщиков и в условиях жестких контрактов, что способствует планомерному снабжению предприятия необходимыми материальными ресурсами и комплектующими с незначительными и впоследствии устраняемыми отклонениями от плана закупок;

- имеется значительное отличие показателей оборачиваемости по различным видам запасов, при этом существенное значение имеет средняя оборачиваемость в днях, что обусловливает наличие необоснованных логистических затрат в ООО «Рулевые системы» на хранение излишних материальных ресурсов.

Также следует отметить, что уровень качества продукции не соответствует требованиям потребителей, о чем свидетельствуют данные таблицы 10, что обусловливает дополнительные логистические затраты предприятия.

Таблица 10

Возврат из гарантии по моделям автомобилей

|

Модель автомобиля |

Количество возврата, шт. |

|

Priora (2170) |

805 |

|

4х4 (2123) |

33 |

|

Lada Kalina (2118-2119) |

25 |

Представленные факты обосновывают целесообразность разработки мероприятий по устранению проблемных аспектов в организации отдельных процессов логистической деятельности предприятия и снижению уровня логистических затрат.

2.2 Мероприятия по снижению логистических затрат предприятия на основе внедрения инструментов бережливого производства

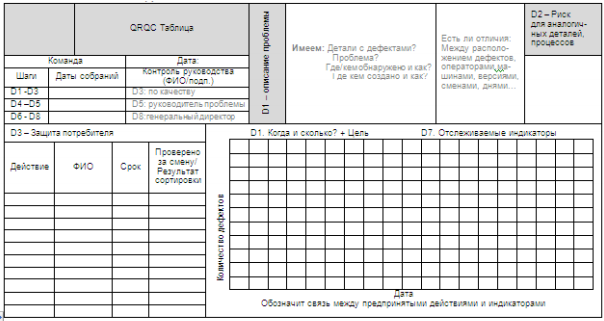

В результате проведенного во второй главе бакалаврской работы анализа установлено, что в отдельных случаях уровень качества продукции не соответствует требованиям потребителей, о чем свидетельствуют случаи возврата из гарантии определенного количества автомобилей. В связи с данным фактом в качестве мероприятия по снижению уровня брака в рамках концепции бережливого производства предлагается осуществлять регулярный анализ дефектов посредством проведения совещания QRQC («быстрая реакция на проблемы качества продукции») (см. табл. 11) [46].

Рабочий бланк команды QRQC представлен в приложении 1.

Таблица 11

Этапы внедрения методики QRQC в ООО «Рулевые системы»

|

Этап |

Операции |

|

1 этап |

1. определение проблемы |

|

2. формирование рабочей группы (инженерно-технические работники производства: начальник участка, мастер, бригадир и т.п.) |

|

|

3. анализ, принятие решений по устранению проблемы, проверка найденного решения |

|

|

4. верификация - воспроизведение дефекта |

|

|

5. общее собрание (все участники совещания, (если собрание на уровне участка, то все работники данного участка)) |

|

|

6. доклад ИТР производства руководству о решениях по устранению проблемы, анализу |

|

|

7. анализ и оценка эффективности мер по устранению проблем, принятие окончательных решений |

|

|

8. разработка дополнительных мер |

|

|

2 этап |

1. собрание на производственной площадке (все участники) |

|

2. доклад (ИТР производства) об эффективности принятых мер по устранению проблемы, повторных случаях возникновения проблем с качеством, анализ эффективности решений |

|

|

3. анализ и оценка эффективности мер и решений по устранению проблем |

|

|

4. назначение (при необходимости) дополнительных мер по устранению проблемы или закрытие проблемы |

Таким образом, реализация методики QRQC направлена на снижение показателей брака при производстве продукции.

Также по результатам проведенного анализа было выявлено, что существенную долю в структуре логистических затрат ООО «Рулевые системы» составляют затраты на содержание запасов, и впоследствии установлено, что имеется значительное отличие показателей оборачиваемости по различным видам запасов, причиной чего, как правило, является факт того, что предыдущие операции не обеспечивают эффективную реализацию последующих. При устранении данной проблемы будут значительно снижены затраты на хранение излишних запасов и увеличена эффективность деятельности предприятия в целом.

Решение представленной задачи, на наш взгляд, возможно за счет внедрения вытягивающей системы «Канбан», предполагающей организацию производства и снабжения, позволяющую в полной мере реализовать концепцию «точно вовремя» (ЛТ). Данная концепция - первая реализация «тянущих» микрологистических систем в производстве, применение которой предполагает поэтапную организацию поточного производства обработки (сборки) изделий. Каждый последующий этап «вытягивает» производимое изделие с предыдущего участка по мере необходимости. Следует отметить, что система «Канбан» не может функционировать без соответствующего логистического окружения концепции «точно в срок», ключевые элементы которого представлены на рисунке 18.

Предлагаемая к внедрению микрологистическая система применяется с целью эффективной организации гибкого производства, осуществляемого без страховых запасов. Иными словами, система «Канбан» представляет собой информационную систему обеспечивающую оперативное регулирование объемов произведенной продукции и организацию непрерывного про-изводственного потока с возможностью быстрой перестройки.

Рисунок 18. Ключевые элементы логистического окружения концепции «точно в срок»

Таким образом, сущность методики «Канбан» заключается в снабжении всех производственных подразделений завода, включая линии конечной сборки, материальными ресурсами в необходимом для выполнения заказа количестве и к сроку, заданному подразделением-потребителем. Следовательно, основным отличием исследуемой системы от традиционного подхода к организации производственного процесса (когда на каждом этапе имело место «выталкивание» обрабатываемого изделия на следующую операцию независимо готовности производства принять его на очередном этапе) является отсутствие общего жесткого графика производства структурного подразделения-производителя, оптимизирующего собственную деятельность в пределах заказа подразделения, которое осуществляет операции на последующей стадии производственно-технологического цикла.

Основное средство передачи информации в системе - специальная карточка «kanban» в пластиковом конверте. Распространены два вида карточек:

1. карточки отбора (указание количества деталей (компонентов, полуфабрикатов), которое должно быть взято на предшествующем участке обработки (сборки);

2. карточки производственного заказа (указание количества деталей, которое должно быть изготовлено (собрано) на предшествующем производственном участке) (см. рис. 19).

Рисунок 19. Пример карточки заказа «канбан»

Таким образом, карточки «канбан» несут информацию о расходуемых и производимых количествах продукции, позволяя реализовать концепцию «точно в срок» и обеспечивая сокращение количества незавершенного производства, что обусловит снижение уровня логистических затрат хранения запасов.

ЗАКЛЮЧЕНИЕ

На сегодняшний день для многих отечественных промышленных предприятий ввиду динамично развивающихся рыночных отношений, глобализации международного бизнеса, усложнения взаимоотношений контрагентов в цепях поставок и ресурсных ограничений является актуальным выявление возможностей и определение способов снижения логистических затрат. В настоящее время предлагается множество способов, с помощью которых возможно уменьшение суммы данного вида затрат, однако на практике чаще всего применяются способы максимального их сокращения, которое достигается при внедрении инструментов бережливого производства. В связи с этим была определена цель бакалаврской работы, которая заключалась в разработке мероприятий по снижению логистических затрат на основе внедрения инструментов бережливого производства.

В первой главе данной работы определена сущность термина «логистические затраты»: стоимостная оценка ресурсов (материальных, трудовых, финансовых и т.д.), используемых при выполнении логистических операций на стадиях движения материального, информационного, финансового потоков как внутри организации, так и при ее взаимодействии с деловым окружением, включая издержки на поддержание необходимого уровня запасов материальных ресурсов и готовой продукции; проанализирована классификация логистических затрат; систематизированы требования к осуществлению планирования и учета логистических затрат, сформулированы основные принципы их контроля и анализа, приведены варианты мероприятий по оптимизации суммы логистических затрат предприятия.

Во второй главе бакалаврской работы проведен анализ основных экономических показателей деятельности предприятия, в результате которого выявлены проблемные аспекты в развитии предприятия, обоснованных снижением показателей выручки, чистой прибыли, оборачиваемости активов, что обусловило осуществление анализа логистических затрат предприятия, который показал, что существенную долю в структуре данного вида затрат ООО «Рулевые системы» составляют издержки содержания запасов, что, в свою очередь, обосновало целесообразность исследования системы снабжения предприятия.

В результате проведенного анализа было установлено, что снабжению предприятия необходимыми материальными ресурсами и комплектующими осуществляется планомерно, с незначительными и впоследствии устраняемыми отклонениями от плана закупок. Однако, при исследовании структуры запасов предприятия было установлено, что имеется значительное отличие показателей оборачиваемости по различным видам запасов, при этом существенное значение имеет средняя оборачиваемость в днях, что обусловливает наличие необоснованных логистических затрат в ООО «Рулевые системы» на хранение излишних материальных ресурсов.

Также в отдельных случаях выявлено несоответствие уровня качества продукции требованиям потребителей.

С целью устранения данных недостатков в деятельности ООО «Рулевые системы в рамках концепции бережливого производства предложено внедрение методики оперативных совещаний QRQC и вытягивающей системы «Канбан». Результаты расчетов ожидаемой экономической эффективности обусловливают целесообразность реализации предлагаемых рекомендаций, следовательно, поставленные в задачи решены, цель работы достигнута.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Алесинская Т.В. Основы логистики. Общие вопросы логистического управления. Таганрог: Изд-во ТРТУ, 2015. - 121 с.

- Алесинская Т.В. Основы логистики. Функциональные области логистического управления. – Таганрог: Изд-во ТТИ ЮФУ, 2016.– 79 с.

- Аникин, Б.А. Логистика / Б.А. Аникин. - М.: Проспект, 2017. - 406 с.

- Арутюнова Д.В. Стратегический менеджмент: Учебное пособие. – Таганрог: Изд-во ТТИ ЮФУ, 2016. – 122 с.

- Байков Н.Д. Организация и эффективность управления производством / Н.Д. Байков, Ф.М. Русинов. - М. : Мысль, 2013. - 116 с.

- Бережливое производство: метод QRQC [Электронный ресурс]. – Режим доступа: http://http://лининфо.рф/index/metod_qrqc/0-32, свободный. – Загл. с экрана.

- Бишено Дж. Новый инструментарий бережливого производства для создания быстрого и гибкого потока / Дж. Бишено. – М. : Альпина Бизнес Букс, 2015. – 296 с.

- Ватсон Грегори Х. Бенчмаркинг в примерах / Грегори Х. Ватсон // Деловое совершенство. – 2017. − № 8. − С. 28-32.

- Вахрушева О.Б. Бухгалтерский управленческий учет: Учебное пособие / О.Б. Вахрушева. - М.: Дашков и К, 2016. - 252 c.

- Вумек Дж. Бережливое обеспечение: как построить эффективные и взаимовыгодные отношения между поставщиками и потребителями / Дж. Вумек, Д. Джонс; пер с англ. – М.: Альпина Бизнес Букс, 2015. – 264 с.

- Гаджинский А.М. Логистика: учебник для высших учебных заведений по направлению подготовки «Экономика» / А.М. Гаджинский. – Москва: Дашков и Кº, 2013. – 420 с.

- Гомонко Э.А., Тарасова Т.С. Управление затратами на предприятии: Учебник. – М.: КНОРУС, 2016. – 320 с.

- Джордж Л.М. Бережливое производство + шесть сигм: Комбинируя качество шести сигм со скоростью бережливого производства/ Л.М. Джордж; пер. с англ. – М.: Альпина Бизнес Букс, 2016. – 360 с.

- Еловой И.А. Влияние процессов глобализации на развитие транспортно-логистической системы страны / И.А. Еловой, И.А. Лебедева // Вестн. Бел. гос. ун.-та трансп. Наука и транспорт. – 2017. – № 2. – С. 55–63.

- Ершова И.В. Философия бережливого производства / И.В. Ершова, А.В. Клюев // Журн. Компаньон. – 2016. - № 11. – С. 6.

- Казарин В. Карта потока создания ценности [Электронный ресурс] : Блог о производственном менеджменте Leaninfo.ru. – 2016. – Режим доступа: http://www.leaninfo.ru/.

- Кристофер М. Логистика и управление цепочками поставок: как сократить затраты и улучшить обслуживание потребителей: пер. с англ. / М. Кристофер; под общ. ред. В.С. Лукинского. – СПб.: Питер: Питер принт, 2016. – 315 с.

- Куличенко Н.И. Развитие логистических услуг и задачи контроллинга [Текст] / Н. И. Куличенко // Актуальные вопросы экономических наук: материалы междунар. науч. конф. (г. Уфа, октябрь 2016 г.). — Уфа: Лето, 2016. — С. 129-131.

- Миротин Л.Б. Эффективная логистика / Л.Б. Миротин, Ы.Э. Тышбаев, О.Г. Порошина. – М.: Экзамен, 2017. – 160 с.

- Моисеева Н.К. Экономические основы логистики / Н.К. Моисеева; под ред. В.И. Сергеева. – М.: ИНФРА-М, 2016. – 528 с.

- Официальный сайт ООО «Рулевые системы» [Электронный ресурс]: офиц. сайт. – Режим доступа: http://www.steeringsystems.ru

- Полещук И.И. Идентификация и планирование логистических издержек: методологический аспект / И.И. Полещук // Государственное регулирование экономики и повышение эффективности деятельности субъектов хозяйствования: сб. науч. ст. / Акад. упр. при Президенте Респ. Беларусь; редкол.: С.А. Пелих [и др.]. – Минск, 2016. – С. 122–126.

- Сковронек Ч., Логистика на предприятии: пер. с польск. / Ч. Сковронек, З. Сариуш-Вольский. – М.: Финансы и статистика, 2015. – 395 с.

- Смиричинский В.А. Логистика: учеб. пособие / В.А. Смиричинский, А. Ю. Перов. – М. : Альфа-Пресс, 2018. – 320 с.

- Фабрицио Т. 5S для офиса: как организовать эффективное рабочее место / Т. Фабрицио, Д. Теппинг; пер. с англ. - М.: Институт комплексных стратегических исследований, 2016. -214 с.

- Фомичев С.К., Скрябина Н.И., Уразлина О.Ю. Концепции «Шесть сигм» и «Бережливое управление»: звездный союз. / Методы менеджмента качества. – 2018, № 6, с. 16 – 17.

- Якупов И. Ф. Основные принципы и методы управления затратами на производство продукции [Текст] / И. Ф. Якупов // Проблемы современной экономики: материалы II междунар. науч. конф. (г. Челябинск, октябрь 2012 г.). — Челябинск: Два комсомольца, 2016. — С. 131-134.

Рабочий бланк команды QRQC

- Ценовая политика и стратегия банка.

- Валютные операции и валютные ценности

- Трудовые ресурсы торговой организации, на пример реально существующей организации

- Рекламные стратегии компаний (по выбору) на отраслевых рынках

- ТЕОРЕТИЧЕСКОЕ ИССЛЕДОВАНИЕ ОСНОВ КОРПОРАТИВНОЙ КУЛЬТУРЫ

- Управление инновационным проектом примере ООО «Олимп»

- «Разработка сайта праздничного агентства «Мистер Праздник»

- Автоматизация учета и регистрации на получение справок в МРИ ФНС № 22.

- Управление рисками в проектной среде

- Корпоративная культура в организации

- ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ «ТЕМПСТРОЙ»

- Стратегический маркетинговый АНАЛИЗ НА ПРИМЕРЕ торговой марки «PepsiCo» на 2017 год