Анализ и разработка предложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ПАО «БИНБАНК»)

Содержание:

Введение

Совершенствование финансово-хозяйственной деятельности коммерческих банков является основой стабильной банковской системы, залогом успеха экономических преобразований и макроэкономического развития. От уровня развития банковской системы, ее ресурсного потенциала, надежности и высокого уровня платежеспособности зависит обеспеченность финансовыми ресурсами всех отраслей народного хозяйства.

Спецификой отечественной банковской системы РФ является то, что она практически сформирована заново, на новых рыночных принципах и подходах, а потому оказалась жизнеспособной и достаточно устойчивой. Кроме того, следует отметить, что банковская система сегодня стала стержнем финансово-кредитной системы, ее ключевым звеном, благодаря чему, хотя и медленнее, чем банковская система, развивается финансовый рынок в целом и рынок финансовых услуг в частности. Указанное отставание было значительным, но в последние годы благодаря развитию страхового, фондового, валютного рынков, созданию пенсионных и инвестиционных фондов оно постоянно уменьшается. При этом следует отметить, что указанные процессы стимулируют необходимость дальнейшего укрепления и совершенствования банковской системы.

В современной экономической системе со значительным усилением роли и значения финансового сектора возросли требования к коммерческим банкам. Если на первом этапе их становления главными задачами были необходимость создания разветвленной сети, специализация, разработка нормативной и инструктивной баз, подготовка кадров, поиск клиентов и т.д., то сегодня на первый план выходят проблемы обеспечения стабильной деятельности как отдельного банка, так и всей банковской системы, освоение новых видов банковских услуг и продуктов, совершенствование менеджмента, разработка систем мониторинга и схем ухода от рисков и т. д.

При этом главную роль в решении указанных вопросов должно играть обеспечение стабильного финансового состояния коммерческих банков путем повышения уровня их капитализации, концентрации банковского капитала, ликвидности, платежеспособности и конкурентоспособности на основе устойчивого развития с учетом системы рисков и решения социально-экономических задач, которые ставит общество перед банковской системой.

За последние годы в России предпринимаются постоянные попытки создания надежной банковской системы, которая доказала бы свою способность выполнять возложенные на нее задачи и обеспечивать устойчивое экономическое развитие государства.

Основа финансовой устойчивости коммерческого банка в частности - это собственный капитал, регулирование которого должно осуществляться согласно международным требованиям. Увеличение финансовых результатов банковского сектора непосредственно зависит от роста капитала. Поэтому устойчивая динамика роста капитала является важнейшим фактором повышения устойчивости банковского сектора.

Укрепление финансовой устойчивости коммерческого банка возможно при оптимизации доходности и ликвидности, путем получения максимального объема прибыли при наличии ограничений определяемых законодательством и требованиями рынка.

Объектом исследования данной курсовой работы выступает ПАО «БИНБАНК».

Предмет исследования – процесс совершенствования финансово-хозяйственной деятельности коммерческого банка.

Целью курсовой работы является анализ финансово-хозяйственной деятельности коммерческого банка и разработка предложений по ее совершенствованию.

Для достижения поставленных целей необходимо решить следующие задачи:

- изучить теоретические основы анализа финансово-хозяйственной деятельности коммерческого банка;

- проанализировать эффективность финансово-хозяйственной деятельности ПАО «БИНБАНК» за 2015 – 2016 гг.;

- разработать предложения по совершенствованию финансово-хозяйственной деятельности банка и обосновать их перспективную эффективность.

Теоретическую базу работы составили федеральные законы, нормативные акты Банка России, монографические работы, материалы периодической печати, внутренние инструкции кредитных организаций по исследуемой тематике.

Информационной базой для написания работы послужили материалы Банка России, Министерства финансов РФ, а также финансовая отчетность ПАО «БИНБАНК» за 2015 – 2016 гг.

При написании работы использовались следующие основные методы экономических исследований: экономико-статистический, расчетно-аналитический, графический и др.

Структура, объем, и содержание курсовой работы определены целями и задачами исследования. Работа состоит из введения, трех глав, заключения, списка литературы и приложений.

Глава 1. Теоретические основы анализа финансово-хозяйственной деятельности коммерческого банка

1.1. Сущность и содержание финансовой деятельности коммерческих банков в современных условиях

В Российской Федерации создание и функционирование коммерческих банков основываются на Законе РФ «О банках и банковской деятельности».

Коммерческим банком является учреждение, на договорных условиях кредитно-расчетное и иное банковское обслуживание юридических и физических лиц путем совершения операций и оказания услуг, что предусмотрено вышеуказанным Законом РФ. Основной целью их деятельности является получение прибыли. Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Коммерческие банки действуют на основании лицензий на совершение банковских операций, получаемых от ЦБ РФ. Банки имеют право создавать дочерние банки и дочерние кредитные учреждения. В России банки могут создаваться на основе любой формы собственности – частной, коллективной, акционерной, смешанной. Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций.

Банки аккумулируют денежные доходы и сбережения в форме вкладов. Привлеченные средства банк использует для кредитования государства, юридических и физических лиц. Одной из функций коммерческих банков является обеспечение расчетно-платежного механизма. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей.

Услуги коммерческих банков – это один из видов деятельности банка, который направлен на привлечение, как физических, так и юридических лиц как клиентов на постоянной основе.

Все виды услуг коммерческих банков можно поделить на основные и второстепенные или по-другому традиционные и нетрадиционные услуги. К основным, то есть традиционным услугам, относят три вида, с помощью которых коммерческий банк получает прибыль:

- Депозитные услуги – характеризуются тем, что клиент свои денежные средства помещает в банк на хранение под определенный и установленный процент. Такую услугу называют вкладом на какой-нибудь установленный срок.

- Кредитные услуги – заключаются в том, что банк под установленный процент и на определенный срок дает некоторую сумму клиенту на необходимые нужды. Эту сумму клиент вместе с процентами выплачивает постепенно в указанный срок. Услуга кредита для коммерческого банка является самой важной из всех, так как с кредитов банк получает максимальную прибыль.

- Расчетные услуги, которые характеризуются тем, что банк осуществляет операции в наличной и безналичной форме. В расчетные услуги входят: осуществление различных платежей, связанных с продажей или покупкой материальных ценностей и ценных товаров, открытие счетов, выдача заработной платы, перечисление налогов или иных операций. Все такие операции банком производятся по поручению клиента.

Эти три вида услуг коммерческих банков являются основными и носят исторический характер, так как эти услуги появились давно и передавались от банка к банку, как наследие. Без этих услуг любой банк не будет существовать, так как основную прибыль приносят именно депозитные, кредитные и рачетные услуги.

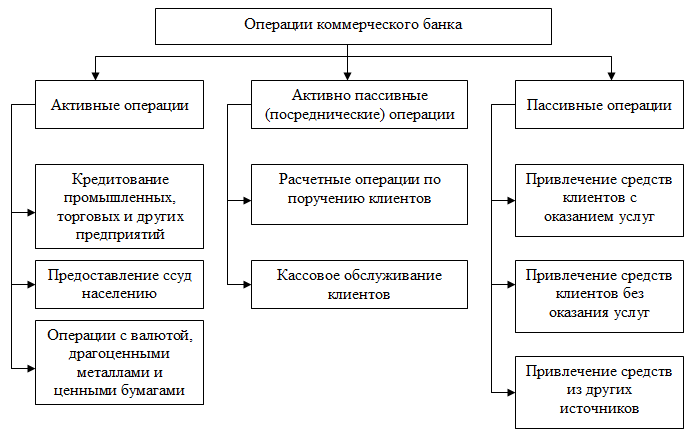

Экономическую основу операций банка составляет движение денежных средств. В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы, что видно из рисунка 1.

Рисунок 1. Основные операции коммерческого банка

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств, т.е. ресурсами.

Масштабы деятельности банков зависят от совокупности объема ресурсов, которыми они располагают и особенно от суммы привлеченных ресурсов. Банковские ресурсы представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемых для осуществления активных операций.

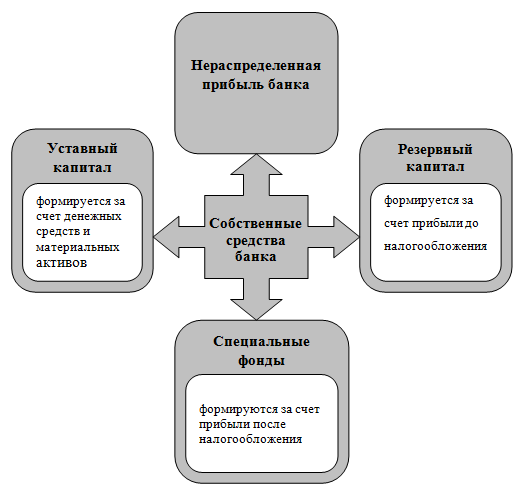

Под собственными средствами банка следует понимать различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученную прибыль по результатам деятельности текущего и прошлых лет.

Собственные средства банка состоят из различных фондов, имеющих свое целевое назначение и различные источники формирования, которые в обобщенном виде можно представить на рисунке 2.

Рисунок 2. Формирование собственных средств коммерческого банка

Привлеченные средства банков покрывают большую часть всей потребности в денежных ресурсах для осуществления активных операций, прежде всего, кредитных. Это депозиты, вклады, а также расчетные текущие счета клиентов и корреспондентские счета. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Привлекаемые банками средства разнообразны по составу составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой, средства, аккумулированные путем выпуска собственных долговых долговых депозитных и сберегательных сертификатов, векселей, облигаций и средства, позаимствованные у других кредитных учреждений посредством межбанковского кредита и ссуд ЦБ РФ.

Однако депозиты являются не единственным источником привлечения средств. На практике выделяют также недепозитные источники привлечения ресурсов в банки, к которым можно отнести: получение займов на межбанковском рынке, соглашение о продаже ценных бумаг с обратным выкупом, учет векселей и получение ссуд у ЦБ РФ, продажа банковских акцептов, выпуск коммерческих бумаг.

Российские банки из этих источников в основном используют межбанковские кредиты и кредиты ЦБ РФ. На рынке межбанковских кредитов продаются и покупаются средства, находящиеся на корреспондентских счетах в ЦБ РФ. Кредиты ЦБ РФ в настоящее время в основном предоставляются коммерческим банкам в порядке рефинасирования т.е. по сути дела распределяются на конкурсной основе, а также в форме ломбардных кредитов. При этом только 10% централизованных кредитов продаются банкам на конкурсной основе. Каждый банк может приобрести не более 25% кредитов, выставленных на аукцион. Но межбанковский кредит является основным источником заемных ресурсов коммерческих банков, источником средств для поддержания платежеспособности баланса и обеспечения бесперебойности выполнения обязательств.

Централизованные и межбанковские кредиты удобны тем, что они поступают в распоряжение банка-заемщика практически немедленно и не требуют резервного обеспечения, поскольку не являются вкладами. Значение рынка межбанковских кредитов состоит в том, что, перераспределяя избыточные для некоторых банков ресурсы, этот рынок повышает эффективность использования кредитных ресурсов банковской системой в целом.

1.2. Сущность и особенности финансовой устойчивости коммерческого банка

Финансовая устойчивость является главным условием успешной деятельности коммерческого банка. Именно она является движущим элементом построения банковской системы России в целом[1].

В общем понимании сущность понятия «финансовая устойчивость» следует понимать как характеристику состояния равновесия, отражающую способность сохранять определенные свойства, функциональное назначение неизменным, несмотря на возможные риски, влияние внешних факторов и внутренние трансформации. Финансовая устойчивость отражает финансовое положение банковского учреждения в существующей среде.

Управление финансовой устойчивостью коммерческого банка предполагает объективное определение ее текущего и желаемого состояния, скоординированное управление финансовыми ресурсами банковского учреждения, выбор таких управленческих решений, которые способствовали бы обеспечению финансовой устойчивости. Именно таким механизмом является механизм управления финансовой устойчивостью банков, как форма ее практического обеспечения.

Финансовая устойчивость коммерческого банка - величина не постоянная. Она может изменяться под воздействием различных факторов: как положительных, так и отрицательных. Это, в частности: экономическая и политическая ситуация в стране, политика Банка России и т.д. Приспособление к воздействию совокупности факторов, умение вовремя сориентироваться и найти выход не приводит к тяжелым последствиям.

Управление финансовой устойчивостью коммерческого банка предполагает объективное определение ее текущего и желаемого состояния, скоординированное управление финансовыми ресурсами банковского учреждения, выбор таких управленческих решений, которые способствовали бы обеспечению финансовой устойчивости. Именно таким механизмом является механизм управления финансовой устойчивостью банков, как форма ее практического обеспечения.

Механизм управления финансовой устойчивостью - это совокупность методов и инструментов управления, которые субъекты управления применяют и направляют на обеспечение финансовой устойчивости банков. Он является целостной системой взаимосвязанных элементов, отражающих соответствующие меры банковского менеджмента по управлению финансовой устойчивостью коммерческих банков.

Финансовая устойчивость банка является главным условием его существования и активной деятельности. Она формируется под влиянием объективных и субъективных факторов и оценивается с помощью как отдельных финансовых показателей, так и сводных комплексных показателей, которые лежат в основе рейтинговых оценок деятельности банков, а также анализа результатов деятельности[2].

Надежность банка в самом широком смысле – это его способность обеспечить безусловную сохранность клиентских средств и полное выполнение своих обязательств. Если попытаться обобщить понятие надежного банка, то можно сказать, что надежный банк – это[3]:

- банк, который создан с целью честно работать на финансовом рынке и этим обеспечить процветание себе, своим владельцам и своим клиентам. Никак не может считаться надежным банк, учрежденный только с целью привлечь на рынке средства для решения частных финансовых проблем своих хозяев и выдавать из этих средств кредиты им самим, их родственникам или бесконтрольно раздавать клиентские деньги просто за взятки;

- банк, который имеет реальные объективные экономические предпосылки для достижения своей цели. Намерения учредителей банка о создании эффективного финансового механизма должны быть подкреплены наличием и соответствующей финансовой базы, и грамотных руководителей и специалистов, и достаточного опыта в бизнесе, и многих других факторов;

- банк, который не подвержен негативному влиянию внешних обстоятельств и других факторов неэкономического свойства. Как известно, основой благополучия отдельных банков является наличие тесных связей их руководства или учредителей с представителями власти или руководства мощных экономических структур;

- банк с хорошими финансово-экономическими показателями, соблюдающий все экономические нормативы, не допускающий потери кредитных и инвестиционных ресурсов, грамотно просчитывающий свою экономическую политику и оценивающий тенденции финансового рынка;

- банк, корректно выполняющий все свои обязательства перед партнерами и клиентами, не допускающий пренебрежения интересами своих контрагентов, злоупотребляя их экономической слабостью или невыгодными рыночными позициями, некорректностью юридических формулировок в договорах. Нельзя считать надежным банк, который, пользуясь зависимым положением своих клиентов, позволяет себе задерживать их средства, или допускает ошибки при совершении расчетных операций;

- банк, соблюдающий принцип открытости в отношениях с клиентами и другими своими партнерами.

Для стабильно работающей кредитной организации характерно чистое кредитование при довольно значительном заимствовании. Когда объем заимствования начинает расти не только в абсолютных величинах, но и относительно собственных средств, то есть доля последних в пассивах сокращается, банк начинает испытывать определенные проблемы с ликвидностью, устойчивость его падает. Принимая во внимание тот факт, что нефинансовые активы составляют у банков крайне незначительную величину, равенство собственных средств и нефинансовых активов практически означает наличие серьезных проблем, грозящих отзывом лицензии[4].

Что касается индикатора финансово-экономической устойчивости для банков, то его, согласно вышеприведенным аргументам, надо определять не как разность между собственными средствами организации и ее нефинансовыми активами, а как разность между финансовыми активами и привлеченными средствами. При этом, учитывая различную величину банков, данный показатель необходимо дополнять отношением между этими величинами – коэффициентом финансово-экономической устойчивости. Именно сочетание этих абсолютных и относительных величин дает достаточно полную характеристику финансово-экономической устойчивости кредитной организации.

Объектом анализа является финансовое состояние коммерческого банка, которое в экономической литературе обычно сводится к финансовой устойчивости или надежности кредитной организации. Устойчивость банка - это его способность противостоять возможным негативным факторам внутренней и внешней среды.

Финансовый анализ как наука изучает финансовые отношения, выраженные в категориях финансов и финансовых показателях. При этом его роль в управлении коммерческим банком состоит в том, что он является самостоятельной функцией управления, инструментом финансового управления и методом его оценки.

В банковской практике существует два основных подхода к оценке деятельности коммерческих банков: на основе определения рейтинга и анализа системы коэффициентов. Для определения устойчивости, а чаще всего надежности, используются разнообразные методики составления банковских рейтингов. Среди государственных рейтинговых систем оценки устойчивости банков широкую известность в России и за рубежом получила система «CAMEL», а среди дистанционных рейтингов, применявшихся в последние годы в России, – методики агентства банковской информации еженедельника «Экономика и жизнь», газеты «Коммерсантъ-Daily».

Более объективной оценкой деятельности банков является комплексное исследование финансовой устойчивости коммерческих банков на основе методов анализа отдельных показателей, достигнутых результатов в их динамик. Для оценки финансовой устойчивости банков необходима оценка в развитии, в сопоставлении с тем, что было с ними раньше, насколько стабильны их показатели, что отсутствует в рейтингах[5].

1.3. Система ключевых показателей финансового состояния коммерческого банка

Изучая финансовое состояние коммерческого банка прежде всего, необходимо начать с проведения анализа баланса и отчета о прибылях и убытка коммерческого банка и определение качества управления его прибылью, важным фактором, определяющим финансовую устойчивость банка. Целью оценки финансового состояния банка является его анализ в ретроспективной динамике для выявления реальной устойчивости банка[6].

Финансовые показатели деятельности коммерческого банка предназначены для облегчения анализа его деятельности участниками рынка. Основными показателями, отражающими эффективность деятельности банка, являются: показатели ликвидности, эффективности, деловой активности и финансовой устойчивости.

Ликвидность коммерческого банка – это возможность и способность банка выполнять свои обязательства перед клиентами и различными контрагентами в анализируемых периодах.

Результативным показателем деятельности банка является величина полученной прибыли. Уровень окупаемости прибылью уставного и общего капитала, активов, а также расходов банка характеризует их рентабельность.

Поскольку в современных условиях расходы часто растут независимо от уровня хозяйственной и финансовой деятельности банка, а под влиянием ухудшения общей экономической ситуации в государстве прибыль, часто невысокая, не может характеризовать уровень окупаемости. Поэтому уровень эффективности управления банком необходимо определять, наряду с прибылью, еще и доходом.

Деловая активность банка - это анализ взаимосвязи оценки ресурсного потенциала банка и его использование как в целом в активах, так и его отдельных вложений в инвестиции, в кредитный портфель, в материально-техническое обеспечение[7].

Следовательно, уровень финансовой устойчивости является важным аспектом в деятельность банка, но он напрямую зависит от политики банка и его деятельности. Поэтому банкам необходимо всегда совершенствовать свою работу, даже если рейтинг достигает высокой отметки.

Показатели оценки финансовой устойчивости могут быть сгруппированы по следующим признакам: достаточность капитала; ликвидность; качество пассивов; качество активов; прибыльность.

Основное требование к коэффициентам устойчивости, используемым в любой методике, – их сочетаемость, сопоставимость между собой по размерности и направленности[8].

Коммерческие банки оцениваются в динамике, что позволяет определить положительные и отрицательные стороны их деятельности. Именно показатели развития, а не состояния на определенный момент обеспечивают объективную информацию об устойчивости банка и перспективах его развития.

ГЛАВА 2. Анализ эффективности финансово-хозяйственной деятельности ПАО «БИНБАНК» за 2015 – 2016 гг.

2.1. Общая информация о ПАО «БИНБАНК»

ПАО «БИНБАНК» осуществляет банковские операции в Российской Федерации. Банк осуществляет свою деятельность на основании генеральной лицензии, выданной Центральным банком Российской Федерации. БИНБАНК является участником государственной системы страхования вкладов. Банк также имеет лицензии на осуществление брокерской и дилерской деятельности, выданные Федеральной службой по финансовым рынкам Российской Федерации.

Предыдущее наименование Банка – ПАО «МДМ Банк». 18 ноября 2016 года ПАО «БИНБАНК» был присоединен к ПАО «МДМ Банк», с одновременным переименованием ПАО «МДМ Банк» в ПАО «БИНБАНК».

ПАО «БИНБАНК» осуществляет операции по четырем основным направлениям деятельности: корпоративные банковские операции, розничные банковские операции, банковские операции предприятий малого и среднего бизнеса (далее − «МСБ») и операции на финансовых рынках.

Адрес регистрации БИНБАНК: Российская Федерация, 115172, г. Москва, Котельническая набережная, д. 33, стр. 1, 3-6 этажи.

По состоянию на 31 декабря 2016 года количество филиалов Банка составляло 20.

В России продолжаются экономические реформы и развитие правовой, налоговой и административной инфраструктуры, которая отвечала бы требованиям рыночной экономики. Стабильность российской экономики в будущем будет во многом зависеть от хода этих реформ, а также от эффективности предпринимаемых правительством мер в сфере экономики, финансовой и денежно-кредитной политики.

Негативное влияние на российскую экономику оказывают снижение цен на нефть и санкции, введенные против России некоторыми странами. Процентные ставки в рублях остаются высокими. Совокупность этих факторов привела к снижению доступности капитала и увеличению его стоимости, а также к повышению неопределенности относительно дальнейшего экономического роста, что может негативно повлиять на финансовое положение, результаты деятельности и экономические перспективы ПАО «БИНБАНК».

Лидирующие позиции Бинбанка на российском финансовом рынке подтверждают международные и российские рейтинговые агентства.

В частности, в ноябре 2016 года долгосрочный и краткосрочный рейтинги от Standard & Poor’s были повышены до B/B, рейтинг по национальной шкале повышен до ruА-, прогноз «стабильный». В качестве основных факторов, оказавших позитивное влияние на рейтинговую оценку, агентство выделило наличие акционеров, которые готовы и способны оказать поддержку банку в случае необходимости, и значительно увеличившуюся рыночную долю после объединения ПАО «БИНБАНК» и ПАО «МДМ БАНК» в ноябре 2016 года.

Рейтинговое агентство ООО «НРА» в декабре 2016 года присвоило объединенному банку рейтинг на уровне AA, что отражает очень высокую степень кредитоспособности, невысокий уровень риска, а также значительную степень доверия со стороны клиентов и контрагентов. В качестве факторов, поддерживающих рейтинговую оценку, агентство называет сильный состав акционеров и высокий уровень поддержки со стороны собственников, стабильные позиции ликвидности и высокие потенциальные возможности банка по привлечению ресурсов для ее поддержания, а также рост капитализации, который не только расширил возможности банка по кредитованию, но и сделал достаточно комфортным доформирование резервов.

В декабре 2016 года НАО «Рус-Рейтинг» присвоил Бинбанку рейтинг на уровне АА-/BBB со стабильным прогнозом в соответствии с новой методологией, что отражает очень высокий уровень кредитоспособности среди эмитентов РФ. Данный рейтинг обусловлен развитыми возможностями финансово независимых собственников по поддержке банка, устойчивыми рыночными позициями и высоким запасом ликвидности.

Профиль бизнеса – корпоративные клиенты с годовой выручкой свыше 900 млн руб. Географическая экспансия – присутствие в 22 городах. В 2016 году действует 7 центров крупного корпоративного бизнеса:

▶ ЦФО

▶ Сибирь

▶ Урал

▶ Северо-Запад

▶ Юг

▶ Приволжье

▶ Средневолжье

Кредитный портфель крупных корпоративных клиентов за 2016 год увеличился на 105 млрд. руб. по сравнению с прошлым годом и составил 139 млрд. руб. Объем предоставленных гарантий в 2016 году не изменился и составил 46 млрд. руб.

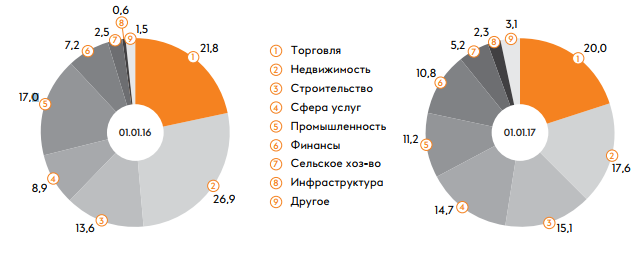

Отраслевая структура кредитного портфеля крупного корпоративного бизнеса представлена на рисунке 3.

Рисунок 3. Отраслевая структура кредитного портфеля крупного корпоративного бизнеса, %

В 2016 году отраслевая концентрация заемщиков в сфере услуг, сельского хозяйства, инфраструктуры, строительства и финансовой деятельности возросла, но при этом снизилась концентрация в промышленности, торговле и в отрасли операций с недвижимым имуществом.

Общий объем корпоративных привлечений увеличился на 58,4% до уровня 76 млрд. руб. Рост депозитов составил 10 млрд. руб., остатков на счетах – 18 млрд. руб. При этом изменилась структура портфеля привлечений: доля остатков на счетах составила 31,6% в общем портфеле привлечений по сравнению с прошлым годом, когда данный показатель равнялся 12,5%.

Основное влияние на рост кредитного портфеля и объема корпоративных привлечений оказало присоединение банков группы.

Финансовые результаты деятельности ПАО «БИНБАНК» и их динамика за 2015 – 2016 гг. представлены в таблице 1.

Таблица 1

Финансовые результаты деятельности ПАО «БИНБАНК», млн. руб.

|

Показатели |

2015 г. |

2016 г. |

2016 г. в % к 2015 г. |

|

Процентные доходы |

28893 |

37402 |

129,5 |

|

Процентные расходы |

26003 |

24281 |

93,4 |

|

Чистые процентные доходы |

2890 |

13121 |

454,0 |

|

Чистая прибыль от операций с иностранной валютой |

3122 |

4196 |

134,4 |

|

Комиссионные доходы |

6120 |

8147 |

133,1 |

|

Комиссионные расходы |

1760 |

2867 |

162,9 |

|

Прочие доходы |

1560 |

1884 |

120,8 |

|

Прочие расходы |

693 |

1862 |

268,7 |

|

Операционные расходы |

11457 |

13645 |

119,1 |

|

Общий совокупный доход (убыток) |

-18247 |

3762 |

- |

Как показывает таблица 1, процентные доходы банка увеличивались и составили в 2016 г. 129,5% к уровню 2015 г. Процентные расходы за этот период времени сократились на 6,6%. Приведенная динамика привела к увеличению чистых процентных доходов за два года более чем в 4,5 раза.

Положительным моментом в деятельности ПАО «БИНБАНК» является рост чистой прибыли от операций с иностранной валютой (прирост составил 34,4%), рост комиссионных доходов (на 33,1%), прочие доходы банка увеличились на 20,8%.

С другой стороны, выросли и комиссионные расходы (на 62,9%), прочие расходы увеличились почти в три раза, а прирост операционных расходов составил 19,1%.

Результатом деятельности ПАО «БИНБАНК» в 2015 г. стал убыток на сумму 18247 млн. руб., а в 2016 г. банку удалось преодолеть негативные тенденции в экономике и получить чистую прибыль в размере 3762 млн. руб.

Таким образом, можно сделать однозначный вывод о повышении эффективности деятельности исследуемого банка в 2016 г. по сравнению с 2015 г.

Динамика процентных доходов банка в 2015 – 2016 гг. представлена в таблице 2.

Таблица 2

Динамика процентных доходов ПАО «БИНБАНК», млн. руб.

|

Наименование статей |

2015 г. |

2016 г. |

2016 г. в % к 2015 г. |

|

Кредиты и авансы клиентам |

22551 |

24313 |

107,8 |

|

Депозиты типа «овернайт», счета и депозиты в банках |

3246 |

8044 |

247,8 |

|

Финансовые активы, имеющиеся в наличии для продажи |

3096 |

5045 |

163,0 |

|

Всего |

28893 |

37402 |

129,5 |

Как показывает таблица 2, процентные доходы банка, в основном, состоят из кредитов и авансов клиентам, стоимость которых в 2016 г. по сравнению с 2015 г. увеличилась на 7,8%.

Второе место в структуре процентных доходов банка по размерам занимают депозиты типа «овернайт», счета и депозиты в других банках. Данная статья доходов банка увеличилась в исследуемом периоде почти в 2,5 раза.

Финансовые активы банка, имеющиеся для продажи, выросли в 1,63 раза.

Как видим из расчетов, все статьи процентных доходов банка имели положительную тенденцию роста, т.е. банк рационально использовал свои ресурсы для получения процентных доходов и делал это более эффективно в 2016 г.

Динамика процентных расходов банка за 2015 – 2016 гг. представлена в таблице 3.

Таблица 3

Динамика процентных расходов ПАО «БИНБАНК», млн. руб.

|

Наименование статей |

2015 г. |

2016 г. |

2016 г. в % к 2015 г. |

|

Средства клиентов |

22830 |

21740 |

95,2 |

|

Выпущенные долговые ценные бумаги |

215 |

1378 |

640,9 |

|

Счета и депозиты ЦБ РФ и других банков |

2526 |

1016 |

40,2 |

|

Субординированные долговые обязательства |

432 |

147 |

34,0 |

|

Всего |

26003 |

24281 |

93,4 |

Сумма процентных расходов банка незначительно сократилась – на 6,6%. Это произошло за счет сокращения абсолютно всех статей расходов, кроме выпущенных долговых ценных бумаг.

Наибольший удельный вес в структуре процентных расходов банка составляют средства клиентов – они за два года сократились на 4,8%. Более чем в два раза сократились счета и депозиты ЦБ РФ и других банков, также значительно уменьшились и субординированные долговые обязательства.

ПАО «БИНБАНК» увеличил выпуск долговых ценных бумаг, что привело к росту процентных доходов по данной статье в 6,4 раза.

2.2. Анализ результатов финансово-хозяйственной деятельности ПАО «БИНБАНК» за 2015 – 2016 гг.

Для анализа образования и использования активов и пассивов ПАО «БИНБАНК» составим его агрегированный баланс (таблица 4). Агрегированный баланс составлен на основании данных, представленных в Приложениях.

Таблица 4

Агрегированный баланс ПАО «БИНБАНК», млн. руб.

|

Наименование статей |

01.01. 2016 г. |

01.01. 2017 г. |

2016 г. в % к 2015 г. |

|

АКТИВЫ |

|||

|

Денежные средства и их эквиваленты |

35057 |

83923 |

239,4 |

|

Обязательные резервы на счетах в ЦБ РФ |

1515 |

6489 |

428,3 |

|

Счета и депозиты в банках |

15668 |

587715 |

3751,1 |

|

Производные финансовые инструменты |

1999 |

118 |

5,9 |

|

Кредиты и авансы клиентам |

147536 |

272625 |

184,8 |

|

Инвестиционное имущество |

11271 |

16667 |

147,9 |

|

Основные средства, оборудование и нематериальные активы |

8952 |

17604 |

196,6 |

|

Авансовые платежи по текущему налогу на прибыль |

502 |

1099 |

218,9 |

|

Отложенные налоговые активы |

8792 |

6475 |

73,6 |

|

Прочие активы |

2199 |

9954 |

452,7 |

|

Итого активов |

269870 |

1102773 |

408,6 |

|

ОБЯЗАТЕЛЬСТВА |

|||

|

Счета и депозиты ЦБ РФ |

0 |

43319 |

- |

|

Счета и депозиты других банков |

8385 |

81229 |

968,7 |

|

Производные финансовые инструменты |

191 |

9 |

4,7 |

|

Средства клиентов |

223874 |

742380 |

331,6 |

|

Выпущенные долговые ценные бумаги |

1321 |

126496 |

9575,8 |

|

Прочие обязательства |

11034 |

12538 |

113,6 |

|

Итого обязательств |

254483 |

1020982 |

401,2 |

|

КАПИТАЛ |

|||

|

Уставный капитал |

4207 |

17237 |

409,7 |

|

Эмиссионный доход |

31852 |

31852 |

100,0 |

|

Выкупленные акции |

5518 |

5 |

0,1 |

|

Переоценка зданий |

4705 |

5117 |

108,8 |

|

Переоценка финансовых активов |

171 |

390 |

228,1 |

|

Накопленные курсовые разницы |

101 |

131 |

129,7 |

|

Безвозмездное финансирование |

0 |

4133 |

- |

|

Нераспределенная прибыль (накопленный убыток) |

-20122 |

14009 |

- |

|

Итого капитал |

15387 |

81791 |

531,6 |

|

Итого обязательств и капитала |

269870 |

1102773 |

408,6 |

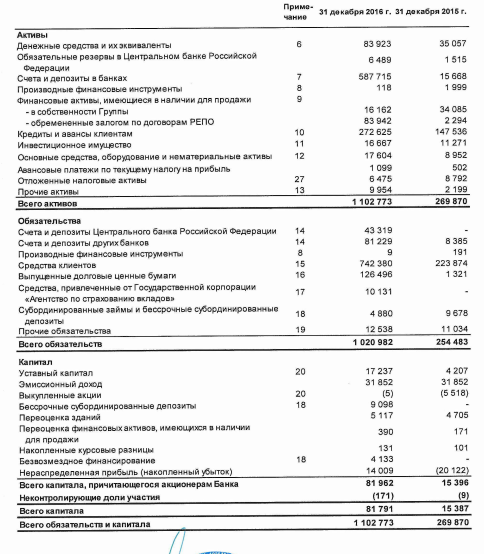

Активы банка – это его имущество, имеющее денежный эквивалент. Принято делить активы на такие группы: денежная наличность, банковские ссуды, инвестиции и недвижимость. Наибольший удельный вес в структуре активов ПАО «БИНБАНК» составляют кредиты и авансы клиентам. Их стоимость увеличилась за два год более чем в 1,8 раза. Денежные средства и их эквиваленты имеют важное значение для банка, их стоимость увеличилась в исследуемом периоде в 2,4 раза. В целом же активы ПАО «БИНБАНК» в 2016 г. по сравнению с 2015 г. выросли в 4,08 раза.

К обязательствам банка относят средства, не принадлежащие ему, но временно участвующие в его обороте как источник активных операций. Наибольший удельный вес составляют средства клиентов ПАО «БИНБАНК» - они выросли в 3,3 раза. Банк значительно увеличил объем выпущенных долговых ценных бумаг, что привело к значительному (в 4 раза) увеличению его обязательств.

Различные фонды, которые создаются банком для обеспечения хозяйственной и коммерческой деятельности, финансовой устойчивости, а также прибыль, полученная по результатам прошлых лет, составляют собственные средства. Структура собственных средств по качественному составу не является однородной и может изменяться в зависимости от ряда факторов (от использования прибыли, от качества активов, политики банка по обеспечению собственной устойчивости и проч.).

Капитал исследуемого банка сформирован в основном за счет эмиссионного дохода (в 2015 г.), а также за счет уставного капитала (он увеличился за два года в 4 раза) и нераспределенной прибыли (в 2016 г.). Отметим, что в 2015 г. банк отразил в отчетности накопленный убыток в размере 20122 млн. руб. Данные факторы повлияли на общую стоимость капитала банка – он увеличился за два года более чем в 5,3 раза.

Руководство ПАО «БИНБАНК» осуществляет постоянный мониторинг соблюдения нормативов достаточности капитала Банка в соответствии с действующими требованиями. Банк применяет положения и нормативы, утвержденные ЦБ РФ. Все необходимые расчеты по нормативам достаточности капитала выполняются в соответствии с требованиями действующего законодательства Российской Федерации и предоставляются в ЦБ РФ на ежемесячной основе.

Контроль за выполнением норматива достаточности капитала, установленного Банком России, осуществляется с помощью ежемесячных отчетов, содержащих соответствующие расчеты, направляемых Банку России.

В соответствии со стратегией расширения бизнеса банк планирует дальнейшее развитие обслуживания физических лиц и малого и среднего бизнеса, увеличение доли безрисковых доходов от клиентов, в первую очередь комиссионных. В частности, планируется наращивание транзакционной активности розничных клиентов за счет различных стимулирущих программ и программ лояльности (например, «Бинбонус»), приоритетное развитие сервисов для клиентов МСБ, занимающихся внешнеэкономической деятельностью.

Также банк планирует реализовывать мероприятия по поддержанию маржи на приемлемом уровне за счет изменения структуры и снижения общей стоимости фондирования (рост остатков на накопительных и карточных счетах) и наращиванию доходов от комиссионных сервисов для физических лиц.

Кроме того, планируется наращивание клиентской базы и вывод на рынок таргетированных предложений для целевых клиентских сегментов, позволяющих повышать «долю в кошельке» клиентов и их домохозяйств.

Одной из ключевых задач на 2017 год является завершение технологической интеграции присоединенных к банку в 2016 году кредитных организаций.

Помимо расширения бизнеса, банк продолжит наращивать операционную эффективность своей деятельности за счет модернизации операционных процессов и программного обеспечения (в частности, продолжится развитие мобильного банка и интернет-банка для юридических лиц и частных клиентов; планируется внедрение омниканальной платежной платформы), что позволит снизить себестоимость обслуживания клиентов, уменьшить нагрузку на офисы банка и повысить удовлетворенность клиентов сервисами банка.

Глава 3. предложения ПО совершенствованию финансово-хозяйственной деятельности ПАО «БИНБАНК» и их экономическая эффективность

3.1. Пути совершенствования эффективности деятельности ПАО «БИНБАНК»

Согласно экспертным данным, в области депозитной политики у ПАО «БИНБАНК» существуют проблемы. Их характеристика и возможные направления их решения представлены в таблице 5.

Таблица 5

Современные проблемы в области депозитной политики ПАО «БИНБАНК» и пути их решения

|

Проблема |

Пути решения |

|

Обеспечение сохранности вкладов |

Страхование вкладов; повышение финансовой устойчивости и ликвидности деятельности банка |

|

Ограниченность в формировании ресурсной базы |

Привлечение новых клиентов; активизация депозитной политики; анализ среды, рынка сбережений, места и роли банка на этом рынке |

|

Конкуренция в банковской сфере |

Повышение привлекательности вкладов, применение новых технологий; повышение качества обслуживания; укрепление имиджа банка; грамотная рекламная политика |

|

Нестабильность в банковской сфере во время кризиса и посткризисный период |

Взаимосвязь депозитных, кредитных и прочих операций банка для поддержания его стабильности, надежности и финансовой устойчивости; диверсификация ресурсов банка с целью минимизации риска; сегментирование депозитного портфеля |

|

Недостатки в организации депозитного процесса, отсутствие научно обоснованной концепции проведения депозитной политики |

Создание структурного подразделения, привлечения квалифицированных специалистов и обучение сотрудников |

Таким образом, можно сделать вывод о том, что благодаря эффективной депозитной политике можно поддерживать потенциал ПАО «БИНБАНК» на необходимом для современной экономики уровне.

Сфера инноваций для российских банков чрезвычайно обширна. В ее рамках на сегодня наиболее актуальны следующие сферы: программное и компьютерное обеспечение, телекоммуникации, решение проблемы удаленного доступа, информационная безопасность, универсализация услуг, выполнение банками новых функций. Банку необходимо не только четко и быстро реагировать на новые тенденции, но также воздействовать на клиентуру для быстрой реакции на его нововведения.

Для определения слабых сторон деятельности ПАО «БИНБАНК» среди его клиентов с 1 по 31 августа 2017 г. был проведен опрос, результаты которого приведены в таблице 6.

Таблица 6

Результаты опроса мнений клиентов ПАО «БИНБАНК»

|

Вопрос |

Ответы |

Удельный вес утвердительных ответов, % |

|

Где вы предпочитаете хранить денежные средства? |

в банковской организации |

27,4 |

|

вложения в недвижимость |

5,3 |

|

|

приобретение акций, облигации, других ценных бумаг |

4,1 |

|

|

вложения в драгоценные металлы |

8,7 |

|

|

все сбережения трачу на ежедневные потребности |

54,5 |

|

|

Что из перечисленного, по вашему мнению, ПАО «БИНБАНК» должен сделать в первую очередь? |

установить больше банкоматов в моем городе/поселке |

19,5 |

|

открыть больше отделений в моем городе/поселке |

3,2 |

|

|

избавиться от очередей |

41 |

|

|

продлить часы работы |

12,3 |

|

|

улучшить качество обслуживание |

12,8 |

|

|

увеличить количество предлагаемых услуг |

8,2 |

|

|

провести ремонт в офисах банка |

3 |

|

|

По какой причине Вы не открываете вклад в ПАО «БИНБАНК»? |

не устраивает невысокий процент начислений по депозиту |

50,8 |

|

у меня уже есть открытый депозит в ПАО «БИНБАНК» |

12,8 |

|

|

являюсь клиентом другого банка и доволен |

6,8 |

|

|

не имею свободных средств для открытия депозита |

25,4 |

|

|

не вижу необходимости в данном действии |

4,2 |

|

|

Что именно не устраивает Вас в деятельности ПАО «БИНБАНК»? |

квалификация и поведение персонала |

14,2 |

|

отсутствие информации о продуктах и услугах банка в доступной и понятной форме |

10 |

|

|

частые очереди |

63,8 |

|

|

режим работы |

12 |

Методы проведения опроса – анонимное анкетирование в офисах и отделениях ПАО «БИНБАНК», интернет-опрос на сайте банка, опрос респондентов на улицах, в крупных торговых центрах, в местах массового скопления. Общее количество респондентов, принявших участие в опросе, составило 5000 чел.

По данным опроса, представленным в таблице 6 видно, что из всех опрошенных только 27,4% респондентов предпочитают хранить свободные денежные средства на депозитах; 18,1% вкладывают деньги в акции, недвижимость и золото; а 54,5% не открывают счет в банке из-за низкого прожиточного уровня и необходимости тратить все средства на проживание.

По мнению респондентов, приоритет предпочтений клиентов ПАО «БИНБАНК» - в избавлении от очередей, в необходимости установки большего количества банкоматов и улучшении качества обслуживания клиентов.

Анализ причин, по которым клиенты не стремятся открывать вклады в ПАО «БИНБАНК» - их не устраивает невысокий процент по депозитам. На втором месте – респонденты не имеют свободных денежных средств для размещения на депозитах банков (это касается не только БИНБАНКа, но и всей банковской системы). Кроме того, в деятельности ПАО «БИНБАНК» клиентов не устраивают частые очереди и некорректное поведение персонала в тех или иных случаях.

Как показали результаты исследования, 50,8% респондентов не устраивают достаточно низкие, по их мнению, ставки банка по депозитам. Следует отметить, что уровень депозитных ставок устанавливается каждым конкретным банком по его усмотрению, при этом банк обязательно должен ориентироваться на учетную ставку Центрального Банка РФ.

Также по результатам опроса удалось выяснить, что 18,1% респондентов предпочитают вкладывать деньги в акции, недвижимость и золото, следовательно, данные респонденты обладают средствами, которые хотели бы выгодно вложить, однако процентная ставка по депозитным счетам их не привлекает.

Как показывает практика, градация минимального размера депозитов существенно облегчает банкам работу. Для привлечения вкладчика с 1 млн. руб. финансовое учреждение тратит меньше времени, чем, скажем для привлечения 10 клиентов со 100-ми тыс. руб. Поэтому, банкам выгоднее иметь богатых вкладчиков и работать с ними, нежели с сотнями мелких. В любом случае банк получает одинаковую выгоду. Поэтому и депозитные процентные ставки наиболее выгодные для тех, кто вкладывает миллионы. Свою роль здесь играет и размер капитализации банков, попросту говоря их стоимость. Соответственно чем она выше, тем привлечение богатых VIP-клиентов привлекательней, а вкладчиков с небольшими капиталами не актуальна.

Как и любая другая финансово-экономическая политика, депозитная по виду может быть консервативной, агрессивной и умеренной. Агрессивная политика предполагает предложение повышенных процентных ставок, более привлекательных условий по депозитам с целью захвата большей доли клиентов на рынке. Но агрессивная политика является и наиболее рискованной.

Основными задачами, которые решает банк в процессе управления депозитами, являются:

- во-первых, обеспечение необходимой ресурсной базы для осуществления кредитной и инвестиционной политики;

- во-вторых, получение прибыли.

При организации работы по привлечению депозитов необходимо учитывать соотношение между расходами на привлечение средств и доходами, которые можно получить от их вложения в ссуды, ценные бумаги и другие активы.

Рыночная ситуация такова, что наиболее быстрыми темпами растут крупные депозиты, начиная от 1 млн. руб. – это сегменты высокодоходных клиентов (ВК). В 2016 г. доля ВК ПАО «БИНБАНК» имела положительную динамику. Для привлечения в перспективе дополнительных ВК предлагается ввести новый депозит «Максимальный» со следующими условиями:

- срок вклада – 1 год;

- валюта вклада – руб. РФ;

- минимальная сумма – 1 000 000 руб. РФ;

- порядок начисления процентов – по окончании срока вклада;

- процентная ставка – 10% годовых;

- условия досрочного расторжения – не предусмотрено;

- пополнение и частичное снятие – не предусмотрены.

Это эксклюзивное предложение, поэтому данный вклад не подлежит широкой рекламе и должен продаваться с помощью индивидуальных звонков клиентам. В условиях постоянно нарастающей конкуренции на первый план выходит качество обслуживания, необходимость знать своего клиента, а также его потребности и обладание способностью удовлетворять их.

Прогнозная эффективность предложенных мероприятий

Предложенный вид вклада ориентирован большей частью на состоятельных клиентов, так как прослойка состоятельных россиян с легальным капиталом постоянно растет. И перед ними встает вопрос – кому доверить свои деньги? Потенциал российского рынка private banking большинство экспертов считает весьма значительным. По различным оценкам, на сегодняшний день охвачено от 5% до 15% состоятельных клиентов. И уже через два года вполне возможно увеличение этой цифры вдвое. Поэтому российские банки начинают борьбу за состоятельных клиентов, стараясь, предложить наиболее интересные условия для вложения их денежных средств. Рассмотрим все плюсы депозита на уровне одного из ВСП (внутреннего структурного подразделения).

Для состоятельных вкладчиков важно, чтобы вложение денег было выгодно (приносило постоянный доход), надежно (риск был минимален), была возможность изъять из вложения по первой необходимости. Поэтому предлагаемый продукт будет интересен постоянным ВК:

- предлагаемый процент по вкладу выше конкурентов на рынке банковских услуг;

- срок вклада обеспечивает минимальный риск.

При расчете можно воспользоваться упрощенной методикой, так как экономический эффект возможно выявить лишь для отдельно взятого филиала, а не для всего ПАО «БИНБАНК», так как для этого необходимо иметь подробные данные обо всех показателя, влияющих на результаты его финансово-экономической деятельности.

Согласно данных опроса, около 85% ВК заинтересованы в предлагаемом новом продукте и готовы к его использованию. Предположим, что в одном региональном представительстве ПАО «БИНБАНК» обслуживается 517 высокодоходных клиентов, следовательно, 439 клиентов пожелают воспользоваться предложением. Поэтому можно смело утверждать, что предложенное мероприятие позволит увеличить количество депозитов на 439 счетов.

Таким образом, сумма привлечения в год составит:

Сумма привлечения = Число счетов*Размер вклада,

439*1000 тыс. руб. = 439000 тыс. руб.

На основе прогнозных данных о динамике объемов вкладов регионального представительства ПАО «БИНБАНК», определим объемы планируемых к открытию депозитов для физических лиц.

Оценка указанных параметров произведена для двух вариантов:

- вариант 1: без учета новых видов депозита;

- вариант 2: с учетом предлагаемых мероприятий.

Таким образом, внедрение нового вида депозита позволит региональному представительству ПАО «БИНБАНК» увеличить объем привлеченных средств на 439000 тыс. руб. в 2018 г.

Согласно прогнозу, внедрение мероприятия позволит увеличить объем привлеченных средств на 4,21%.

Для оценки эффективности предлагаемого мероприятия необходимо провести расчет влияния его на финансовый результат деятельности Банка.

Далее рассчитан предполагаемый экономический эффект от внедрения нового мероприятия. Сумма привлечения была рассчитана ранее и составила 439000 тыс. руб., сумма расходов состоит из выплат процентов при ставке в 10% составит:

Сумма расходов = Сумма привлечения*Процентная ставка,

439000 тыс. руб.*0,10 = 43900 тыс. руб.

Норматив обязательного резерва, установленный Банком России для кредитных организаций по обязательствам перед физическими лицами в валюте Российской Федерации и иностранной валюте, составляет 4%.

Чистая сумма привлечения = Сумма привлечения – (4%),

439000*(1 – 0,04) = 421440 тыс. руб.

Процентные ставки ПАО «БИНБАНК» по размещенным ресурсам на сегодняшний день составляют до 10,52% (процент зависит от длительности вклада).

Находим доход на чистую сумму привлечения:

Доход = Чистая сумма привлечения*Средняя процентная ставка по размещенным ресурсам = 421440*0,1052 = 44335 тыс. руб.

Прогнозное значение прибыли за год = Доход – Расход = 44335 тыс. руб. – 43900 тыс. руб. = 435 тыс. руб.

Предложенный продукт не только увеличит остаток вкладов на счетах физических лиц, но и поднимет рейтинг ПАО «БИНБАНК» в глазах своих клиентов.

Заключение

На основании выполненных в курсовой работе исследований, были получены следующие выводы и результаты.

В статистико-аналитическом обзоре «Интерфакс-100» по итогам 2016 года, подготовленном Интерфакс-ЦЭА, Бинбанк на 6-м месте в рейтинге по объемам и структуре обязательств перед населением, на 12-м месте по активам и на 14-м – по размеру собственного капитала и по совокупному финансовому результату. В рэнкинге банков по величине кредитного портфеля МСБ, подготовленном RAEX («Эксперт РА»), Бинбанк на 10-м месте. 14-ю позицию банк занимает в рейтинге «РИА Рейтинг» «Банки по объему и достаточности капитала».

Надежность, финансовая стабильность и положительная динамика развития банка отмечены различными профессиональными сообществами. Так, в конце декабря 2016 года в рамках Национальной банковской премии – 2016, организованной Ассоциацией российских банков (АРБ), по итогам открытого голосования на сайте ассоциации Бинбанк был признан лучшим в номинации «Высокое качество обслуживания клиентов». В июне 2016 года в рамках премии «Финансовая элита России – 2016» Бинбанк победил в номинации «Надежность». Премия «Финансовая элита России» является высшей специальной общественной наградой, свидетельствующей о профессиональной компетентности компаний, работающих в области финансов.

Однако, согласно экспертным данным, в области депозитной политики у ПАО «БИНБАНК» существуют проблемы. Таким образом, можно сделать вывод о том, что благодаря эффективной депозитной политике коммерческого банка можно поддерживать потенциал банка на необходимом для современной экономики уровне.

Для определения слабых сторон деятельности банка среди его клиентов с 1 по 31 августа 2017 года был проведен опрос. Методы проведения опроса – анонимное анкетирование в офисах и отделениях ПАО «БИНБАНК», интернет-опрос на сайте банка, опрос респондентов на улицах, в крупных торговых центрах, в местах массового скопления. Общее количество респондентов, принявших участие в опросе, составило 5000 человек.

Из всех опрошенных только 27,4% респондентов предпочитают хранить свободные денежные средства на депозитах; 18,1% вкладывают деньги в акции, недвижимость и золото; а 54,5% не открывают счет в банке из-за низкого прожиточного уровня и необходимости тратить все средства на проживание.

По мнению респондентов, приоритет предпочтений клиентов ПАО «БИНБАНК» - в избавлении от очередей, в необходимости установки большего количества банкоматов и улучшении качества обслуживания клиентов.

Анализ причин, по которым клиенты не стремятся открывать вклады в ПАО «БИНБАНК» - их не устраивает невысокий процент по депозитам. На втором месте – респонденты не имеют свободных денежных средств для размещения на депозитах банков (это касается не только БИНБАНКа, но и всей банковской системы).

Таким образом, можно сделать вывод о том, что ПАО «БИНБАНК» необходимо совершенствовать депозиты физических лиц и сокращать время обслуживания клиентов.

Список литературы

- Конституция Российской Федерации. – М.: Айрис-Пресс, 2010. – 64 с.

- Гражданский кодекс РФ. – М.: Эксмо, 2012. – 512 с.

- О банках и банковской деятельности: Федеральный закон от 02.12.1990 г. № 395-1 (с последующими изменениями и дополнениями).

- О несостоятельности (банкротстве): Федеральный закон от 26.10.2002 г. № 127-ФЗ (с последующими изменениями и дополнениями).

- Инструкция Банка России от 03.12.2012 г. № 139-И «Об обязательных нормативах банков».

- Антонюк О.А. Подходы к определению финансовой устойчивости коммерческого банка // Наука и современность. 2014, №28, с.246-249.

- Байрам У.Р., Парамонов А.В., Зикиряев С.И. Преимущества и недостатки методик оценки финансовой устойчивости коммерческих банков // Символ науки. 2016, №6-1, с.135-140.

- Банковское дело [Текст]: учебник / под ред. Е. Ф. Жукова, Ю. А. Соколова. - Москва : Юрайт, 2014. – 590 с.

- Банковское дело: Учебник / Под ред. О.И. Лаврушина.- М.: КНОРУС, 2014.- 800 с.

- Бондаренко Т.Н., Скоробогатова А.А. Роль маркетинговых стратегий в организации работы коммерческого банка с клиентами [Текст] // Международный журнал прикладных и фундаментальных исследований. 2015. №3-3 С.419-423.

- Бутенко К.А., Даниловских Т.Е. Оценка ликвидности коммерческого банка внешними пользователями // Международный журнал прикладных и фундаментальных исследований. 2015. №8-3 С.506-510.

- Вороков А.Л., Гайдук Н.В. Методы и инструменты обеспечения финансовой безопасности коммерческих банков // Научный журнал КубГАУ - Scientific Journal of KubSAU. 2013. №90 С.677-691.

- Всяких М.В., Нестерова Н.С. Современные платежные системы коммерческого банка [Текст]// Концепт. 2015. №8 С.41-45.

- Деньги, кредит, банки: Учебник / Под ред. О.И. Лаврушина.- М.КНОРУС, 2014.- 448 с.

- Диденко О.В. Работа коммерческого банка с проблемными кредитами // Вестник ЛГУ им. А.С. Пушкина. 2013, №2, с.146-151.

- Дьякова О.Н. Содержание системы дистанционного банковского обслуживания [Текст] // Современные проблемы науки и образования. 2015, №1-1, с.512 - 520.

- Каирова Ф.А., Карсанова З.К. Вопросы обеспечения финансовой устойчивости банковской системы в России // Современные проблемы науки и образования. 2015, №1-1, с.446-455.

- Корниенко Ю.В. Влияние глобальных процессов на финансовую устойчивость банков // Вестник МГТУ. 2013, №2, с.242-247.

- Костерина, Т. М. Банковское дело [Текст]: учеб. для бакалавров / Т. М. Костерина; Моск. гос. ун-т экономики, статистики и информатики. – 2-е изд., перераб. и доп. – М. : Юрайт, 2013. – 332 с.

- Красногор, В. Б. Проблемы и перспективы банковского регулирования в Российской Федерации / В. Б. Красногор [Текст] // Финансы и кредит. – 2013. - № 21. – С. 36-39.

- Кузьмичева И.А., Подколзина Э. А. Система управления банковскими рисками [Текст] // Фундаментальные исследования. 2015, №2-25, с.5635-5638.

- Матовников М.Ю. Банковская система России и долгосрочные ресурсы [Текст] // Деньги и кредит. - 2013. - № 5. - С. 11-20.

- Митрофанова К.Б. Понятие кредитного риска и факторы, на него влияющие [Текст] / К. Б. Митрофанова // Молодой ученый. — 2015. — №2. - С. 284-288.

- Можанова И.И., Антонюк О.А. Финансовая устойчивость коммерческих банков и нефинансовых организаций: теоретический и практический аспекты // Финансы и кредит. 2014, №4 (580), с.36-42.

- Мотовилов, О. В. Банковское дело [Текст]: учебник / О. В. Мотовилов. - Москва: Проспект, 2014. – 408 с.

- Николаева, Ю. Роль Банка России в развитии национальной банковской системы / Ю. Николаева [Текст] // Риск: риск, ресурсы, информация, снабжение, конкуренция. - 2014. - № 1. – С. 297-300.

- Никонец О.Е., Марченко А.В. Модернизация подходов к оценке кредитоспособности заемщика как один из факторов формирования конкурентной стратегии банка [Текст] // Евразийский Союз Ученых. 2015. №10-5 (19) С.124-129.

- Паутинка Т.И., Машталяр Т.В. Управление структурой собственного капитала коммерческого банка с целью обеспечения его финансовой устойчивости // Актуальные вопросы экономических наук. 2014, №38, с.171-175.

- Паутова В.П., Сафарян А.А., Выштакалюк Д.Н. Особенности объединения банковских брендов [Текст] // МНИЖ. 2015, №3-3 (34), с.79-80.

- Питерская Л.Ю., Тлишева Н.А., Питерская А.В. Теоретические и методические аспекты формирования стратегии кредитно-финансовых институтов на рынке банковских услуг [Текст] // Научный журнал КубГАУ - Scientific Journal of KubSAU. 2015, №108, с.1107-1123.

- Прохоров К.Н. Инновации в банковской сфере [Текст] // Проблемы учета и финансов. 2014, №4 (16), с.55-58.

- Романенко, Е.В. Типы и особенности маркетинга банковских услуг [Электронный ресурс] / Е.В. Романенко, М.Р. Микеев // Экономика и социум. - 2014. - № 4-4 (13). - С. 589-593.

- Руднева Н.М., Кулакова Ю.В., Лобковская О.З. Маркетинговые аспекты в банковской деятельности [Текст] // Известия ТулГУ. Экономические и юридические науки. 2014, №2-1, с.40-46.

- Рябинина Э.Н., Рябинина Е.В. Российская практика регулирования активных операций коммерческих банков [Текст] // Вестник ЧГУ. 2014, №3, с.196-202.

- Самойлова С.С., Курочка М.А. Пути снижения кредитных рисков и обеспечение их устойчивости в деятельности коммерческого банка // Социально-экономические явления и процессы. 2014, №1, с.91-94.

- Симченков, Д.О. Особенности и роль маркетинга на рынке банковских услуг [Электронный ресурс] / Д.О. Симченков // Экономика и социум. - 2014. - № 2-4 (11). - С. 216-220.

- Стародубцева, Е.Б. Банковское дело [Текст]: учебник / Е. Б. Стародубцева. - Москва: Форум: ИНФРА-М, 2014. – 463 с.

- Субботина, К. Е. Особенности развития депозитных операций в банках России [Электронный ресурс] / К. Е. Субботина, О. А. Кобзева // Молодой ученый. - 2014. - №7. - С. 412-414.

- Тавасиев, А.М. Организация деятельности коммерческих банков. Теория и практика [Текст]: учебник / А. М. Тавасиев. - Москва: Юрайт, 2014. – 733 с.

- Трошин В.А. Методологические подходы к оценке финансовой устойчивости коммерческих банков // Приволжский научный вестник. 2015, №7 (47), с.107-111.

- Финансы: Учебник / Под ред. Е.В. Маркиной.- М.: КНОРУС, 2014.- 432 с.

- Черкашнев Р.Ю. Использование современных информационных технологий в дистанционном обслуживании клиентов коммерческого банка [Текст] // Социально-экономические явления и процессы. 2014, №10, с.131-140.

- Шпортова Т.В., Алтынникова Л.А., Солдатова М.А. Ресурсная политика коммерческого банка [Текст] // Фундаментальные исследования. 2015, №2-11, с.2441-2445.

- Янов В.В., Сорокина И.О. Применение показателей оценки финансовой устойчивости в классификации коммерческих банков по зонам риска // Финансы и кредит. 2014, №26 (602), с.10-18.

ПРИЛОЖЕНИЕ

-

Мотовилов, О. В. Банковское дело. М: Проспект, 2014. – С.209. ↑

-

Корниенко Ю.В. Влияние глобальных процессов на финансовую устойчивость банков // Вестник МГТУ. 2013. №2 С.244. ↑

-

Антонюк О.А. Подходы к определению финансовой устойчивости коммерческого банка // Наука и современность. 2014. №28 С.247. ↑

-

Банковское дело [Текст]: учебник / под ред. Е. Ф. Жукова, Ю. А. Соколова. - Москва : Юрайт, 2014. – С.156. ↑

-

Бутенко К.А., Даниловских Т.Е. Оценка ликвидности коммерческого банка внешними пользователями // Международный журнал прикладных и фундаментальных исследований. 2015. №8-3 С.509. ↑

-

Байрам У.Р., Парамонов А.В., Зикиряев С.И. Преимущества и недостатки методик оценки финансовой устойчивости коммерческих банков // Символ науки. 2016. №6-1 С.138. ↑

-

Можанова И.И., Антонюк О.А. Финансовая устойчивость коммерческих банков и нефинансовых организаций: теоретический и практический аспекты // Финансы и кредит. 2014. №4 (580) С.39. ↑

-

Самойлова С.С., Курочка М.А. Пути снижения кредитных рисков и обеспечение их устойчивости в деятельности коммерческого банка // Социально-экономические явления и процессы. 2014. №1 С.92. ↑

- СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ВАЛЮТНЫХ ФОРВАРДОВ, ФЬЮЧЕРСОВ, ОПЦИОНОВ И СВОПОВ

- Разработка регламента выполнения процесса «Управление персоналом» (Анализ бизнес-процессов)

- История развития средств вычислительной техники (Ручной (домеханический) этап развития вычислительной техники)

- ПРОЕКТИРОВАНИЕ РЕАЛИЗАЦИИ ОПЕРАЦИЙ БИЗНЕС-ПРОЦЕССА «ВЗАИМОРАСЧЕТЫ С КЛИЕНТАМИ»

- Характеристики и типы мониторов для персональных компьютеров (Понятие монитора)

- Виды и состав угроз информационной безопасности (Классификация сетевых атак)

- «Учет ремонтных работ жилищно-коммунального хозяйства» в среде 1С:Предприятие

- Способы оптимизации управления продуктовым портфелем предприятия

- Глобальные международные финансовые организации (Международные финансовые организации и их роль в международных финансовых отношениях)

- Право государственной и муниципальной собственности (Понятие и содержание права государственной и муниципальной собственности)

- Принципы и основания наследования (Значение наследования)

- Контроль за профессиональной деятельностью нотариуса (Понятие о нотариате и органах, совершающих нотариальные действия)