Анализ денежных средств предприятия(Теоретические аспекты анализа денежных средств предприятия)

Содержание:

ВВЕДЕНИЕ

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скоростью движения которых во многом определяется эффективность всей предпринимательской деятельности. Денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью, т.е. немедленной способностью выступать средством платежа по обязательствам предприятия.

Необходимость приведения в соответствие современным условиям рыночной экономики системы финансового учета, практическая потребность в анализе денежных средств предприятий определяют актуальность выбранной темы курсовой работы.

Цель данной работы рассмотреть анализ денежных средств на примере ПАО «Сбербанк России», выявление резервов и разработка рекомендаций по повышению эффективности управления ими.

В соответствии с поставленной целью необходимо решить следующие задачи:

1. Проанализировать теоретические, прикладные источники анализа денежных средств предприятия.

2. Представить краткую характеристику объекта исследования.

3. Оценить состав, структуру, динамику денежных средств на исследуемом предприятии.

4. Разработать предложения по оптимизации процесса анализа денежных средств и оценить эффективность предлагаемых мероприятий.

Для решения поставленных в работе задач были использованы первичная документация, регистры учета, годовая бухгалтерская и финансовая отчетность ПАО «Сбербанк России» за 2013-2016 гг.

Объект исследования – ПАО «Сбербанк России».

Предмет исследования– учетные процессы на предприятии, связанные с денежными средствами и их анализом.

Курсовая работа состоит из введения, трех глав, заключения, списка используемой литературы, включающего 12 источник информации и 2 приложения. Работа содержит 33 страниц текста, 5 таблиц, 1 рисунок.

1.Теоретические аспекты анализа денежных средств предприятия

1.1 Характеристика денежных средств предприятия

Денежные средства - наиболее ликвидная часть текущих активов - являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных, текущих, специальных, валютных и депозитных счетах. [1]

Охарактеризуем состав денежных средств предприятия по их составу, степени ликвидности и оптимальному сочетанию.

Касса предприятия. Наличные денежные средства как в основной, так и иностранной валюте, ценные бумаги и денежные документы, хранящиеся непосредственно на предприятии, составляют кассу предприятия. В мировой практике принято, что касса должна обеспечивать текущие потребности предприятия в наличности (выдача зарплаты, средств на командировочные расходы и т.д.), а основная масса денежных средств и приравненных к ним активов принято хранить в банке на расчетном счете, депозите. Хранение больших средств в кассе предприятия считается рисковым по сравнению с банком, поэтому от финансового менеджера требуется выработка такой финансовой политики, при которой в кассе находилась бы минимально необходимая сумма для нужд предприятия на текущий день.

Расчетные счета открываются предприятиям, являющимся юридическими лицами и имеющим самостоятельный баланс. Порядок открытия расчетного счета регламентирован инструкцией, в соответствии с которой каждому предприятию может быть открыт в одном банке только один расчетный счет.

На расчетном счете сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления.

С расчетного счета производятся почти все платежи предприятия: оплата поставщикам за материалы, погашение задолженности бюджету, соцстраху, получение денег в кассу для выдачи заработной платы, материальной помощи, премий и т.п. Выдача денег, а также безналичные перечисления с этого счета банком осуществляются, как правило, на основании приказа предприятия - владельца расчетного счета или с его согласия (акцепта).

В западной практике расчетный счет считается наиболее оптимальной формой хранения необходимых в текущей деятельности денежных средств. В России же в связи с нестабильностью банковской системы и, в особенности, критическим состоянием филиалов банков на периферии регионов существует большой риск неплатежей с расчетного счета именно по вине банка.

Текущие счета открываются тем предприятиям и организациям, которым не может быть открыт расчетный счет:

1. некоммерческим организациям;

2. обособленным подразделениям юридического лица;

3. состоящим на бюджете учреждениям и организациям, руководители которых не являются самостоятельными распорядителями кредитов.

Перечень операций по текущему счету ограничен, а распоряжаться средствами можно только в строгом соответствии с утвержденной сметой. Режим текущего счета должен определяться исходя из полномочий филиала, определенных в положении о нем, и обязательств перед бюджетами и государственными внебюджетными фондами в соответствии с действующим законодательством.

Валютный счет. Операции с иностранной валютой могут осуществлять любые предприятия. С этой целью необходимо открыть в банке, имеющем разрешение (лицензию) от Центрального банка России на совершение операций в иностранной валюте, текущий валютный счет. Банки, получившие лицензию, называются уполномоченными банками.

Работая по договорам-контрактам, заключенным российскими предприятиями - участниками внешнеэкономической деятельности, оплата которых производится в иностранной валюте, предприятия обязаны 30% выручки продавать на валютном рынке, через уполномоченные банки, в течение 7 дней со дня ее зачисления. Эта особенность требует первоначального отражения всей суммы поступившей выручки в иностранной валюте на так называемый транзитный счет. Банк сообщает клиенту о зачисленных суммах с целью своевременного получения от него документа о продаже и зачислении инвалютных средств на текущий счет. Если распоряжение от предприятия о продаже инвалюты не получено, то банк может проводить ее самостоятельно.

Депозит. Часто денежные средства, потребности в которых в данный

момент не существует, либо же их сумма не соответствует целевому назначению этих средств и предприятие считает необходимым накапливать определенную сумму денег (данным примером могут служить фонды накопления, амортизационные отчисления и т.п.), то предприятия нередко выбирает такую форму как депозит, который обеспечивает как высокую степень ликвидности денежных средств, так и доход на них. За счет этого предприятие может держать у себя деньги под рукой в то же время, не имея значительных потерь, не вкладывая эти деньги в производство.

Ценные бумаги. К денежным средствам предприятия относятся также ликвидные ценные бумаги, находящиеся в кассе предприятия или в депозитарии банка. Функция, выполняемая ценными бумагами, аналогична функции депозита, однако имеет ряд существенных отличий по способу их обращения, степени ликвидности и доходности. Так, к примеру, досрочно изымая денежные средства с депозита, предприятие может потерять часть процентов, в то время как, реализуя ценные бумаги оно в зависимости от конъюнктуры рынка может даже выиграть. В свою очередь, ценные бумаги можно разделить на следующие виды:

· Акция - ценная бумага, свидетельствующая о внесении пая в капитал акционерного общества. Дает ее владельцу право на присвоение части прибыли в форме дивиденда.

· Облигация - ценная бумага не предъявителя, дающая владельцу право на получение годового дохода в виде фиксированного процента.

· Вексель- вид ценной бумаги, денежное обязательство.

· Варрант - ценная бумага, выражающая льготное право на покупку акций эмитента в течение определенного времени по определенной цене.

· Опцион- краткосрочная ценная бумага, дающая право ее владельцу купить или продать другую ценную бумагу в течение определенного периода по определенной цене контрагенту, который за денежное вознаграждение принимает на себя обязательство реализовать это право.

Всегда существуют преимущества, связанные с созданием большого запаса денежных средств, — они позволяют сократить риск истощения наличности и дают возможность удовлетворить требование оплатить тариф ранее установленного законом срока. С другой стороны, издержки хранения временно свободных, неиспользуемых денежных средств гораздо выше, чем затраты, связанные с краткосрочным вложением денег в ценные бумаги (в частности, их можно условно принять в размере неполученной прибыли при возможном краткосрочном инвестировании).

1.2 Задачи и источники анализа денежных средств предприятия

Анализ денежных средств и управление денежными потоками является одним из важнейших направлений деятельности главного бухгалтера. Оно включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п. Значимость такого вида активов, как денежные средства, по мнению Джона Кейнса, определяется тремя основными причинами:

· рутинность — денежные средства используются для выполнения текущих операций; поскольку между входящими и исходящими денежными потоками всегда имеется временной лаг, предприятие вынуждено постоянно держать свободные денежные средства на расчетном счете;

· предосторожность - деятельность предприятия не носит жестко предопределенного характера, поэтому денежные средства необходимы для выполнения непредвиденных платежей;

· спекулятивность — денежные средства необходимы по спекулятивным соображениям, поскольку постоянно существует ненулевая вероятность того, что неожиданно представится возможность выгодного инвестирования.

Вместе с тем омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями — с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любое предприятие должно учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач управления денежными ресурсами является оптимизация их среднего текущего остатка.

Основными задачами анализа денежных средств являются:

· оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

· контроль за использованием денежных средств строго по целевому назначению;

· контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

· контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

· своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

· диагностика состояния абсолютной ликвидности предприятия;

· прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

· способствование грамотному управлению денежными потоками предприятия.

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс, приложение к балансу, отчет о финансовых результатах и их использовании. Особенностью формирования информации в этих отчетах является метод начислений, а не кассовый метод. Это означает, что полученные доходы, или понесенные затраты могут не соответствовать реальному “притоку” или “оттоку” денежных средств на предприятии.

В отчете может быть показана достаточная величина прибыли и тогда оценка рентабельности будет высокой, хотя в то же время предприятие может испытывать острый недостаток денежных средств для своего функционирования. И наоборот, прибыль может быть незначительной, а финансовое состояние предприятия — вполне удовлетворительным. Показанные в отчетности предприятия, данные о формировании и использовании прибыли не дают полного представления о реальном процессе движения денежных средств. Например, достаточно для подтверждения, сказанного сопоставить величину балансовой прибыли, показанной в ф. № 2 отчета о финансовых результатах и их использовании с величиной изменения денежных средств в балансе. Прибыль является лишь одним из факторов (источников) формирования ликвидности баланса. Другими источниками являются: кредиты, займы, эмиссия ценных бумаг, вклады учредителей, прочие. Поэтому в некоторых странах в настоящее время отдается предпочтение отчету о движении денежных средств как инструменту анализа финансового состояния фирмы. Например, в США с 1988 года введен стандарт, по которому предприятия, вместо составлявшегося ими до этого отчета об изменениях в финансовом положении, должны составлять отчет о движении денежных средств. Такой подход позволяет более объективно оценить ликвидность фирмы в условиях инфляции и с учетом того, что при составлении остальных форм отчетности используется метод начисления, то есть он предполагает отражение расходов независимо от того, получены или уплачены соответствующие денежные суммы.

Отчет о движении денежных средств - это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств - это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств. Он дает возможность оценить будущие поступления денежных средств, проанализировать способность фирмы погасить свою краткосрочную задолженность и выплатить дивиденды, оценить необходимость привлечения дополнительных финансовых ресурсов. Данный отчет может быть составлен либо в форме отчета об изменениях в финансовом положении (с заменого показателя “чистые оборотные активы” на показатель “денежные средства”), либо по специальной форме, где направления движения денежных средств сгруппированы по трем направлениям: хозяйственная (операционная) сфера, инвестиционная и финансовая сферы.

Логика анализа достаточно очевидна - необходимо выделить по возможности все операции, затрагивающие движение денежных средств. Это можно сделать различными способами, в частности путем анализа всех оборотов по счетам денежных средств (счета 50, 51, 52, 55, 57, 58, 59). Однако в мировой учетно-аналитической практике применяют, как правило, один из двух методов, известных как прямой и косвенный методы. Разница между ними состоит в различной последовательности процедур определения величины потока денежных средств в результате текущей деятельности:

· прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

· косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

2. Оценка денежных средств в ПАО «Сбербанк России»

2.1 Организационно-экономическая характеристика банка

Сбербанк сегодня — это кровеносная система российской экономики, треть ее банковской системы.

На долю лидера российского банковского сектора по общему объему активов приходится 28,7% совокупных банковских активов (по состоянию на 1 января 2016 года).

Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам.

Сбербанк сегодня — это 14 территориальных банков и более 16 тысяч отделений по всей стране, в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов.

Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг.

Все розничные кредиты в Сбербанке выдаются по технологии «Кредитная фабрика», созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля.

Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POS-кредитованием под брендом Cetelem, используя концепцию «ответственного кредитования».

Среди клиентов Сбербанка — более 1 млн предприятий (из 4,5 млн зарегистрированных юридических лиц в России). Банк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 35% корпоративного кредитного портфеля банка. Оставшаяся часть — это кредитование крупных и крупнейших корпоративных клиентов.

Сбербанк сегодня — это мощный современный банк, который стремительно трансформируется в один из крупнейших мировых финансовых институтов. В последние годы Сбербанк существенно расширил свое международное присутствие. Помимо стран СНГ (Казахстан, Украина и Беларусь), Сбербанк представлен в девяти странах Центральной и Восточной Европы (Sberbank Europe AG, бывший Volksbank International) и в Турции (DenizBank).

Сделка по покупке DenizBank была завершена в сентябре 2012 года и стала крупнейшим приобретением за более чем 170-летнюю историю Банка. Сбербанк России также имеет представительства в Германии и Китае, филиал в Индии, работает в Швейцарии.

В июле 2014 года Сбербанк занял первое место среди банков Центральной и Восточной Европы, а также 33-е место в общем зачете в ежегодном рейтинге «ТОП 1000 банков» мира, опубликованных журналом The Banker. Кроме того, Sberbank online был признан лучшим розничным онлайн банкингом в странах Центральной и Восточной Европе по мнению журнала Global Finance, а также признан лучшим банком в России по итогам исследования, проведенного этим журналом в 2015 году.

В 2014 году DenizBank (Турция) был назван Самым инновационным Банком в мире на церемонии награждения BAI Innovation Awards.

Акционеры

Основным акционером и учредителем Сбербанка России является Центральный банк Российской Федерации, который владеет 50% уставного капитала плюс одна голосующая акция. Другими акционерами Банка являются международные и российские инвесторы.

Обыкновенные и привилегированные акции банка котируются на российских биржевых площадках с 1996 года. Американские депозитарные расписки (АДР) котируются на Лондонской фондовой бирже, допущены к торгам на Франкфуртской фондовой бирже и на внебиржевом рынке в США.

Генеральная лицензия Банка России на осуществление банковских операций 1481. Официальный сайт Банка — www.sberbank.ru.

Таблица1

Эффективность по расходам Сбербанка и ведущих мировых банков

|

Банк |

C/I, % |

C/A, % |

|

1 Ind & Comm bank of China |

37 |

1,1 |

|

2 China Construction Bank |

37 |

1,2 |

|

3 Agricultural Bank of China |

44 |

1,4 |

|

4 Bank of China |

44 |

1,3 |

|

9 Sberbank |

50 |

3,1 |

|

10 Bank of Communications |

41 |

1,2 |

|

13 Commonwealth Bank of Australia |

46 |

1,3 |

|

14 ITAU |

56 |

5,0 |

|

15 Banco Bradesco |

56 |

4,6 |

|

17 Banco do Brasil |

65 |

4,9 |

|

24 Maybank Malaysia |

49 |

4,2 |

|

25 Garanti Bankasi |

44 |

1,6 |

|

59 Akbank |

40 |

2,0 |

|

60 ICICI Bank |

72 |

5,1 |

|

63 Banco de Chile |

50 |

3,0 |

Среднее значение: 49 3

1 – ренкинг банков по прибыли.

C/I - Отношение операционных расходов к операционным доходам.

С/А - Отношение операционных расходов к активам.

Уровень эффективности Сбербанка в 2012 г. был близок к среднему уровню эффективности банков развивающихся стран. Данное положение может оказаться достаточно хрупким на горизонте 5 лет. Факторы потенциального снижения эффективности. Замедление роста доходов из-за замедления роста активов и снижения маржи. Сохранение или превышение текущего темпа роста расходов. Рычаги дальнейшего повышения эффективности банками-лидерами. Повышение внутренней эффективности и контроль расходов. Развитие удаленных каналов и переход к новым бизнес-моделям. www.sberbank.ru Сбербанк: текущее положение и вызовы 27 На сегодняшний день показатели соотношения операционных расходов к операционным доходам или к активам Сбербанка уступают уровню ряда сопоставимых зарубежных банков. Это особенно ярко видно при сравнении показателей Сбербанка с показателями некоторых высокотехнологичных финансовых институтов. Более того, в последние годы Сбербанк демонстрировал достаточно высокие показатели темпов роста расходов, обусловленные потребностями программы модернизации. Замедление темпов роста рынка и снижение маржи при условии сохранения высоких темпов роста расходов создают риск снижения рентабельности Банка в целом.

Таблица 2

Анализ динамики активов ПАО Сбербанк за 2012-2015 годы

|

Наименование показателя |

|||||||||

|

млрд руб. |

млрд руб. |

отклонение, млрд руб. |

отклонение, % |

млрд руб. |

отклонение, млрд руб. |

отклонение, % |

|||

|

Денежные средства |

725,1 |

717,3 |

-7,8 |

-1,08 |

1240,7 |

523,4 |

72,97 |

||

|

Корсчет и другие счета в Банке России |

381,2 |

408,8 |

27,6 |

7,24 |

369,7 |

-39,1 |

-9,56 |

||

|

Корсчета в других банках |

81,5 |

94,3 |

12,8 |

15,71 |

356,5 |

262,2 |

278,05 |

||

|

Чистые вложения в ценные бумаги, ОССПУ |

101,9 |

144,7 |

42,8 |

42,00 |

825,7 |

470,63 |

|||

|

Чистая ссудная задолженность |

9772,8 |

2205,2 |

22,56 |

15889,4 |

3911,4 |

32,65 |

|||

|

Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи |

1541,6 |

1744,2 |

202,6 |

13,14 |

1745,5 |

1,3 |

0,07 |

||

|

Инвестиции в дочерние и зависимые общества |

281,2 |

310,9 |

29,7 |

10,56 |

385,8 |

74,9 |

24,09 |

||

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

361,9 |

42,1 |

11,63 |

366,5 |

-37,5 |

-9,28 |

|||

|

Основные средства, нематериальные активы и материальные запасы |

468,1 |

30,1 |

6,87 |

478,6 |

10,5 |

2,24 |

|||

|

Прочие активы |

177,9 |

315,7 |

137,8 |

77,46 |

407,2 |

91,5 |

28,98 |

||

|

Всего активов |

13581,8 |

16275,1 |

2693,3 |

19,83 |

21746,8 |

5471,7 |

33,62 |

||

Общая сумма активов баланса банка в исследуемый период времени стабильно увеличивалась – на 2693,3 млрд руб. за 2014 год и на 5471,7 тыс. руб. за 2015 год.

В банке уменьшилась сумма денежных средств в 2014 году на 7,8 млрд руб. или на 1,08%. В 2015 году в связи с изменением курса валют сумма денежных средств существенно выросла – на 523,4 млрд руб. или на 72,97%.

Чистая ссудная задолженность выросла в 2014 году на 2205,2 млрд руб. или на 22,56% и в 2015 году на 3911,4 млрд руб. или на 32,65%. Основные средства, нематериальные активы и материальные запасы также ежегодно увеличивались – на 6,87% за 2014 год и на 2,24% за 2015 год – в связи с развитием деятельности банка.

Основными факторами роста активов банка в 2015 году были кредиты юридическим и физическим лицам: прирост активов на 71,5% обеспечен чистой ссудной задолженностью. На рост балансовых статей значительно повлияла положительная переоценка их валютной составляющей из-за ослабления курса рубля по отношению к основным иностранным валютам: курс доллара США увеличился за 2014 год на 71,9% до 56,3 руб./долл. США, курс евро – на 52,0% до 68,3 руб./евро.

2.2 Анализ динамики доходов и расходов ПАО «Сбербанк России»

Таблица 3

Анализ динамики доходов и расходов ПАО «Сбербанк России» за 2013 - 2015 год

|

Показатель |

На 31.12. 2013г., млрд. руб. |

На 31.12. 2014г., млрд. руб. |

На 31.12. 2015г., млрд. руб. |

Динамика 2013-2014г. |

Динамика 2014-2015г. |

||

|

млрд. руб. |

в % |

млрд. руб. |

в % |

||||

|

Чистые процентные доходы |

862,2 |

1019,7 |

988,0 |

+157,5 |

18,3 |

-31,7 |

-3,1 |

|

Процентные доходы, всего |

1 478,6 |

1 837,9 |

2 279,6 |

+359,3 |

24,3 |

441,7 |

24,0 |

|

Процентные расходы, всего |

587,8 |

784,1 |

1 252,0 |

+196,3 |

33,4 |

467,9 |

59,7 |

|

Изменение резервов |

5,9 |

18,4 |

6,3 |

+12,5 |

+211,9 |

-12,1 |

-65,8 |

|

Чистые доходы от операций с ценными бумагами |

-1,1 |

-8,4 |

12,5 |

-7,3 |

-663,6 |

+20,9 |

+248,8 |

|

Чистые доходы от операций с иностранной валютой |

12,9 |

8,1 |

83,1 |

-4,8 |

-37,2 |

+75 |

+925,9 |

|

Чистые комиссионные доходы |

244,8 |

306,4 |

384,1 |

+61,6 |

+25,2 |

+77,7 |

+25,4 |

|

Операционные доходы |

959,9 |

939,3 |

954,6 |

-20,6 |

-2,15 |

+15,3 |

+1,63 |

|

Операционные расходы |

514,6 |

565,1 |

623,4 |

+50,5 |

+9,8 |

+58,3 |

+10,3 |

|

Прибыль до налогообложения |

455,7 |

374,2 |

331,2 |

-81,5 |

-17,9 |

-43 |

-11,5 |

|

Начисленные налоги |

93,7 |

83,9 |

108,3 |

-9,8 |

-10,5 |

+24,4 |

+29,1 |

|

Прибыль после налогообложения |

362,0 |

290,3 |

222,9 |

-71,7 |

-19,8 |

-67,4 |

-23,2 |

Чистые доходы по операциям с ценными бумагами перешли в затраты и в 2013 и в 2014 году (31.12.2013-1,1 млрд. руб., 31.12.2014-8,4 млрд. руб.), а в 2015 году их доход увеличился на 248,8 % или на 20,9 млрд. руб., это объясняется ростом вложений Банком средств в облигации Центрального Банка и корпоративные облигации.

Объем расходов на формирование резервов увеличился до 18,4 млрд. руб. за 2014 год по сравнению с 2013 годом (31.12.2013-5,9 млрд. руб.), а за 2015 год снова снизился до 6,3 млрд. руб.

Чистый доход от операций с иностранной валютой за 2014 год понизился до 8,1 млрд. руб. по сравнению с 2013 годом (12,9 млрд. руб.), но в 2015 году снова увеличился до 83,1 млрд. руб. Эти скачки дохода от операций с иностранной валютой можно связать с мировыми кризисными явлениями на фоне падение курса рубля (прирост USD к декабрю 2014 г. на 64% относительно января 2014г.).

Чистые комиссионные доходы в среднем возросли на 25% за весь анализируемый период, и на 31.12.2013 год составили 384,1 млрд. руб. Операционные расходы Банка возросли за анализируемый период в среднем возросли на 10 % и на 31.12.2015 год, составили 623,4 млрд. руб. (31.12.2013- 244,8 млрд. руб., 31.12.2014- 306,4 млрд. руб.)

За анализируемый период прибыль Банка снизилась в среднем на 15 %:

1) Прибыль до налогообложения на 31.12.2013 - 455,7 млрд. руб., в 2014 - 374,2 млрд. руб., в 2015 - 374,2 млрд. руб.

2) Прибыль после налогообложения на 31.12.2013 - 362,0 млрд. руб., в 2014 -290,30 млрд. руб., в 2015 - 222,90 млрд. руб.

Для подробного рассмотрение динамики прибыли необходимо рассмотреть основные показатели о прибылях и убытках за анализируемый период 2013,2014 и-2015гг. в поквартальной разбивке (Приложение Г):

Основным источником роста чистой прибыли явилось увеличение чистого процентного и комиссионного дохода, рост прочих операционных доходов, а также сокращение отчислений на создание резервов.

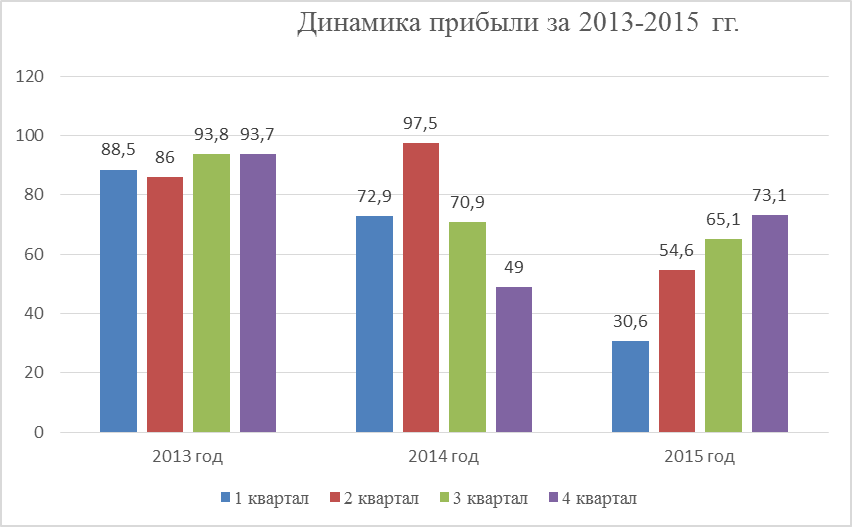

Чистая прибыль с 1 по 4 квартал 2013 года, млрд. руб.

За 2013 год чистая прибыль увеличилась с 88,5 млрд. руб. до 93,7 млрд. руб. На 1 июля данный показатель составил 86,0 млрд. руб., а на 1 октября - 93,8 млрд. руб. (Рисунок 1)

Чистая прибыль с 1 по 4 квартал 2014 года, млрд. руб.

За 2014 год чистая прибыль уменьшилась с 72,9 млрд. руб. до 49,0 млрд. руб. На 1 июля данный показатель составил 97,5 млрд. руб., а на 1 октября - 70,9 млрд. руб. (Рисунок 1)

Чистая прибыль с 1 по 4 квартал 2015 года, млрд. руб.

За 2015 год чистая прибыль увеличилась с 30,60 млрд. руб. до 73,10 млрд. руб. На 1 июля данный показатель составил 54,60млрд. руб., а на 1 октября - 65,10 млрд. руб. (Рисунок 1)

Рисунок 1

Основные показатели о прибылях и убытках за анализируемый период 2013-2015гг. в поквартальной разбивке

2.3 Проведение анализа движения денежных средств организации

Анализ движения денежных средств банка проводится по данным отчета о движении денежных средств.

Анализа результативного чистого денежного потока представлен в таблице 4

Таблица 4

Анализа результативного чистого денежного потока ПАО Сбербанк

|

Наименование показателя |

2014 |

2015 |

|||||

|

млрд руб. |

млрд руб. |

отклонение, млрд руб. |

отклонение, % |

млрд руб. |

отклонение, млрд руб. |

отклонение, % |

|

|

Денежные средства полученные от операционной деятельности |

947,3 |

397,6 |

-549,7 |

-58,03 |

660,1 |

262,5 |

66,02 |

|

Денежные средства, полученные от (использованные в) инвестиционной деятельности |

-417,9 |

-326,7 |

91,2 |

21,82 |

40,6 |

367,3 |

112,43 |

|

Денежные средства, полученные от (использованные в) финансовой деятельности |

-47,3 |

-58,5 |

-11,2 |

-23,68 |

-72,1 |

-13,6 |

-23,25 |

|

Влияние изменений официальных курсов иностранных валют по отношению к рублю, установленных Банком России, на денежные средства и их эквиваленты |

0,14 |

30,3 |

30,16 |

- |

86,6 |

56,3 |

185,81 |

|

Прирост денежных средств и их эквивалентов |

482,2 |

42,8 |

-439,4 |

-91,12 |

715,2 |

672,4 |

1571,03 |

Анализ результативного денежного потока ПАО Сбербанк показывает, что в 2014 году доходными были операции по операционной деятельности с сокращением показателя за год на 549,7 млрд руб. или на 58,03%. Привлечение средств частных клиентов и обеспечение их сохранности остаются основой бизнеса банка. Банк привлекает средства в срочные депозиты, вклады до востребования (вкл. банковские карты), сберегательные сертификаты, векселя и на счета в драгоценных металлах.

В 2015 году доходными являлись операции по операционной и по инвестиционной деятельности с ростом показателей на 262,5 млрд руб. или на 66,02% и на 367,3 млрд руб. или на 112,43% соответственно.

В целом в 2015 году прирост денежных средств и их эквивалентов сократился на 91,12%, в 2015 году наблюдался рост более чем в 16 раз.

Существенное влияние оказало в 2014-2015 годы влияние изменений официальных курсов иностранных валют по отношению к рублю, установленных Банком России, на денежные средства и их эквиваленты – в размере 30,3 млрд руб. в 2014 году и 86,6 млрд руб. в 2015 году.

3. Разработка мероприятий по совершенствованию анализа денежных средств ПАО «Сбербанк России»

3.1 Предложения по совершенствованию анализа движения денежных средств организации

Совершенствование учета движения денежных средств в ПАО Сбербанк необходимо осуществлять в соответствии с выявленными недостатками (таблица 3.1).

Таблица 5

Выявленные недостатки в учете денежных средств, рекомендации по их устранению, пути совершенствования денежных средств

|

Недостатки в учете денежных средств банка |

Мероприятия по их совершенствованию |

|

Нестабильное осуществление контроля по расходам денежных средств |

Усовершенствовать организацию внутреннего контроля и аудита расходов филиалов банка |

|

Недостаточно высокая квалификация управленческого персонала в отделениях банка |

Повышение квалификации бухгалтера и управленческого персонала отделений банка |

|

Низкая эффективность автоматизации учета движения денежных средств в банке |

Внедрение комплексной системы автоматизации |

При осуществлении контроля по движению денежных средств банка необходимо анализировать:

- ход исполнения доходов и расходов ПАО Сбербанк;

- объемы резервного фонда, состояние кредиторской и дебиторской задолженности;

- ход реализации инвестиционных проектов.

Предлагаемые к использованию в ПАО Сбербанк методы контроля расходов денежных средств

По результатам контроля и аудита в отношении движения денежных средств руководителю отдела финансового контроля банка необходимо подготовить оперативный отчет (ежеквартально нарастающим итогом) с приложениями о ходе исполнения плана доходов и расходов за соответствующий период текущего финансового года в сравнении с показателями, утвержденными в плане, показателями прогноза расходов банка.

Основным из методов должна стать проверка документации и сверка показателей затрат банка.

Для каждого вида контроля и аудита по расходам должен быть назначен Владелец контроля, обеспечивающий его выполнение.

В соответствии с финансовыми целями банка для повышения эффективности анализа движения денежных средств ПАО Сбербанк предлагается:

- автоматизировать процедуры ежеквартального и ежегодного анализа движения денежных средств;

- организовать систему управленческого учета с оценкой воздействия рисковых событий.

Работу по внедрению систем автоматизации анализа движения денежных средств ПАО Сбербанк предлагается провести в несколько этапов.

1 этап (подготовительный) – конец 2016 г.

Содержание деятельности:

- нормативно-правовое обеспечение сотрудничества в отношении разработки системы автоматизации;

- организация работы по обработке данных;

- установка программы по локальной сети отделений банка;

- сведение данных в единую сеть банка;

- подготовка аналитических материалов, способствующих созданию базы данных по движению денежных средств;

- участие ответственных сотрудников в обучающих семинарах;

- формирование списка должностей сотрудников, ответственных за определенный раздел программы.

2 этап (внедренческий).

Содержание деятельности:

- создание единой базы данных по движению денежных средств банка;

- использование информации для принятия управленческих решений в отношении повышения эффективности движения денежных средств.

3 этап (основной).

Содержание деятельности:

- практическая отработка навыков работы с программным продуктом;

- мониторинг проблем внедрения системы в ПАО Сбербанк и формирование заказа на доработку программы.

По результатам автоматизированного анализа движения денежных средств банка главному бухгалтеру необходимо подготовить оперативный отчет (ежеквартально нарастающим итогом) с приложениями о ходе исполнения плана по доходам и расходам денежных средств за соответствующий период текущего финансового года в сравнении с показателями, утвержденными в прогнозе движения денежных средств.

Целью управленческого учёта в отношении движения денежных средств ПАО Сбербанк является обеспечение информацией процессов планирования, управления и контроля. В управленческом учёте необходимо обращать внимание на центры ответственности - структурные подразделения, возглавляемые руководителями ответственными за результаты их работы. Для контроля выбираются показатели, оказывающие реальное воздействие на деятельность данного центра.

В банке должны быть установлены жёсткие сроки подготовки отчётности внешним пользователям.

В целях совершенствования организационного механизма контроля движения денежных средств в ПАО Сбербанк предлагается, прежде всего, выделить центры ответственности. Выделение центров ответственности представляется необходимым и важным условием построения эффективной системы контроля деятельности кредитных организаций. Центр ответственности является частью системы управления банком и представляет собой структурное подразделение банка, контролирующее отдельные направления финансовой деятельности, его руководитель принимает управленческие решения и несет ответственность за выполнение финансовых показателей.

ЗАКЛЮЧЕНИЕ

В курсовой работе исследованы особенности анализа движения денежных средств коммерческого банка ПАО «Сбербанк России».

В первой главе изучены теоретические аспекты анализа движения денежных средств банка.

Особенности бухгалтерского учета в коммерческих банках возникли из-за специфической сферы деятельности, связанной с привлечением денежных средств физических и юридических лиц.

Нормативной базой бухгалтерского учета в банках до 1 января 2013 года служило Положение Банка России от 26.03.07 г. № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации». На сегодняшний день нормативной базой служит Приложение к Положению Банка России «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» от 16 июля 2012 года N 385-П (с изменениями на 22 июня 2015 года).

В этот же нормативный документ включены правила по счетам бухгалтерского учета кредитных организаций. В плане счетов по бухгалтерскому учету в кредитных организациях заключается одна из важнейших особенностей, отличающих учет от любого другого предприятия или организации. Из-за специфической деятельности кредитных организаций (коммерческих банков) количество знаков, нумерация и наименование совершенно отличается от плана счетов предприятий.

Порядок отражения в бухгалтерском учете каждой конкретной операции напрямую зависит от ее внешнего и внутреннего правового обеспечения, от примененной технологии проведения операции и должен содержать подробное описание всех указанных обоснований.

Денежные средства являются ограниченным ресурсом, поэтому особое значение придается механизмам их рационального использования и эффективного управления. Экономический анализ является одной из важнейших функций управления. Для рационального управления денежными средствами важны не только объемы их поступления и направления использования, но и взаимосвязь полученного финансового результата и изменения денежных средств на счетах предприятия. Это возможно при одновременном использовании в анализе денежных потоков банка как основных форм отчетности, так и отчета о движении денежных средств.

Анализ денежных средств является важным элементом банковской деятельности. В современных условиях эффективная организация анализа денежных средств необходима каждому банку для поддержания достаточного уровня ликвидности.

Во второй главе дана оценка движения денежных средств ПАО «Сбербанк России».

ПАО Сбербанк – лидер российского рынка банковских услуг. На долю лидера российского банковского сектора по общему объему активов приходится 28,6% совокупных банковских активов (по состоянию на 1 августа 2015 года).

Финансовая деятельность банка характеризуется воздействием кризисных тенденций в экономике страны, сокращение объемов привлечения средств физических и юридических лиц.

Бухгалтерский учет в ПАО Сбербанк осуществляется в соответствии с действующим российским законодательством, Положением Банка России №385-П, а также иными нормативными актами Банка России, регулирующими деятельность банка.

Денежные потоки ПАО Сбербанк характеризуются воздействием негативных внешних факторов в 2014-2015 годы, что вызвало сокращение доходности отдельных операций (с ценными бумагами, по вкладам физических и юридических лиц).

В третьей главе разработаны мероприятия по совершенствованию анализа движения денежных средств ПАО «Сбербанк России».

Для совершенствования учета движения денежных средств банка предложено:

- усовершенствовать организацию внутреннего контроля и аудита расходов филиалов банка;

- организовать повышение квалификации бухгалтера и управленческого персонала отделений банка;

- реализовать внедрение комплексной системы автоматизации учетной деятельности.

Для каждого вида контроля и аудита по расходам должен быть назначен Владелец контроля, обеспечивающий его выполнение.

Повышение квалификации бухгалтера и управленческого персонала отделений банка рекомендовано проводить ежегодно. Для этого возможно применение одного из двух путей: обучение бухгалтера и управленческого персонала в рамках сторонних семинаров или курсов, приглашение преподавателя для проведения мероприятий обучения непосредственно в отделение банка.

В целях повышения эффективности анализа движения денежных средств ПАО Сбербанк предложено:

- автоматизировать процедуры ежеквартального и ежегодного анализа движения денежных средств;

- организовать систему управленческого учета с оценкой воздействия рисковых событий.

В целях контроля движения денежных средств банка предложено:

- выделить центры ответственности по денежным потокам банка;

- внедрить ряд этапов контроля: предварительный контроль, текущий контроль, последующий контроль;

- выделить Комитет по контролю за формированием управленческой отчетности банка.

Для контроля над состоянием кредитных и депозитных операций в банке необходимо вести систематический мониторинг соблюдения сроков поступления денежных средств, осуществлять контроль среднего срока погашения задолженности. С практической точки зрения, для целей управленческого учета целесообразно классифицировать кредитный портфель по определенным критериям – срокам, удельному весу задолженности в общем обороте клиента и банка, «юридическому качеству» для востребования задолженности в судебном порядке (наличие договоров, заявок), доли проблемных долгов.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

1. Киселева Н.В. Денежные активы и бухгалтерский учет операций с денежными средствами организации. //Бухгалтерский учет, финансы и аудит. 2015. – 828с.

2. Официальный сайт Центрального Банка России - www.cbr.ru.

3. Официальный сайт Сберегательного Банка РФ - www.sberbank.ru.

4. Анализ финансовой отчетности: Учеб. пособие / О.В. Ефимова [и др.]. – М.: Омега-Л, 2013. – 388 с.

5. Бадмаева, Д.Г. Платежеспособность коммерческой организации: финансовый анализ // Аудиторские ведомости. – 2014. – № 1. – С. 56-62.

6. Бочаров, В. В. Финансовый анализ: Учеб. пособие / В. В. Бочаров – СПб. : Питер, 2014. – 240 с.

7. Варламова, М.А. Финансовый менеджмент: учебное пособие / М.А. Варламова. – М.: Дашков и Ко, 2014. – 304 с.

8. Власов, А.В. Концепция управления денежными потоками в системе финансового менеджмента организации // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. – 2015. – № 4. – С. 32-37.

9. Гаврилова, А.Н. Финансы организаций (предприятий): учебное пособие для Вузов / А.Н. Гаврилова, А.А. Попов. – М.: Проспект, КноРус, 2015. – 597 с.

10. Грызунова, Н. В. Управление денежными потоками предприятия и их оптимизация / Н. В. Грызунова, М. Н. Дудин, О. В. Тальберг // Экономика, статистика и информатика. Вестник УМО. – 2015. – № 1. – С. 67-72.

11. Дыбаль, А.Г. Финансовый анализ: (теория и практика) учебное пособие 4-е изд. – М.: Бизнес-Пресса, 2015. – 336 с.

12. Семенов, В. И. Сравнение методов оценки денежных потоков по балансу / В. И. Семенов // Справочник экономиста. – 2015. – № 5. – С. 36-49.

Приложение 1

Консолидированный отчет о финансовом положении

|

Активы (в миллиардах российских рублей) |

Прим. |

31 декабря 2016 года |

31 декабря 2015 года |

|

Активы |

|||

|

Денежные средства и их эквиваленты |

7 |

2 560,8 |

2 333,6 |

|

Обязательные резервы на счетах в центральных банках |

402,0 |

387,9 |

|

|

Финансовые активы, переоцениваемые по справедливой стоимости через счета прибылей и убытков |

8 |

605,5 |

866,8 |

|

Средства в банках |

9 |

965,4 |

750,6 |

|

Кредиты и авансы клиентам |

10 |

17 361,3 |

18 727,8 |

|

Ценные бумаги, заложенные по договорам репо |

11 |

113,9 |

222,0 |

|

инвестиционные ценные бумаги, имеющиеся в наличии для продажи |

12 |

1 658,9 |

1 874,3 |

|

Инвестиционные ценные бумаги, удерживаемые до погашения |

13 |

545,8 |

477,7 |

|

Отложенный налоговый актив |

31 |

13,9 |

17,3 |

|

Основные средства |

14 |

482,9 |

499,2 |

|

Активы групп выбытия и внеоборотные активы, удерживаемые для продажи |

15 |

5,8 |

212,7 |

|

Прочие финансовые активы |

16 |

314,5 |

671,0 |

|

Прочие нефинансовые активы |

16 |

337,8 |

293,8 |

|

Итого активов |

25 368,5 |

27 334,7 |

|

|

Обязательства |

|||

|

Средства банков |

17 |

561,9 |

1 045,9 |

|

Средства физических лиц |

18 |

12 449,6 |

12 043,7 |

|

Средства корпоративных клиентов |

18 |

6 235,2 |

7 754,6 |

|

Выпущенные долговые ценные бумаги |

19 |

1 161,0 |

1 378,5 |

|

Прочие заемные средства |

20 |

261,4 |

398,0 |

|

Финансовые обязательства, переоцениваемые по справедливой стоимости через счета прибылей и убытков, за исключением выпущенных долговых ценных бумаг |

21 |

212,9 |

426,6 |

|

Отложенное налоговое обязательство |

31 |

55,1 |

132,0 |

|

Обязательства групп выбытия |

15 |

0,8 |

185,9 |

|

Резервы по страховой деятельности и деятельности пенсионного фонда |

22 |

479,2 |

323,6 |

|

Прочие финансовые обязательства |

22 |

312,6 |

397,6 |

|

Прочие нефинансовые обязательства |

22 |

77,3 |

66,8 |

|

Субординированные займы |

23 |

739,9 |

806,5 |

|

Итого обязательств |

22 546,9 |

24 959,7 |

|

|

Собственные средства |

|||

|

Уставной капитал |

24 |

87,7 |

87,7 |

|

Собственные акции, выкупленные у акционеров |

24 |

(7,9) |

(6,7) |

|

Эмиссионный доход |

232,6 |

232,6 |

|

|

Фонд переоценки офисной недвижимости |

66,9 |

69,3 |

|

|

Фонд переоценки инвестиционных ценных бумаг, имеющихся в наличии для продажи |

24,0 |

(45,7) |

|

|

Фонд накопленных курсовых разниц |

(19,8) |

101,1 |

|

|

Изменения в учете обязательств по пенсионным планам с установленными выплатами |

(1,1) |

(0,7) |

|

|

Нераспределенная прибыль |

2 435,7 |

1 935,2 |

|

|

Итого собственных средств, принадлежащих акционерам Банка |

2 818,1 |

2 372,8 |

|

|

Неконтрольная доля участия |

3,5 |

2,2 |

|

|

Итого собственных средств |

2 821,6 |

2 375,0 |

|

|

Итого обязательств и собственных средств |

25 368,5 |

27 334,7 |

Приложение 2

Консолидированный отчет о прибылях и убытках

|

(в миллиардах российских рублей) |

Прим. |

31 декабря 2016 года |

31 декабря 2015 года |

|

Процентные доходы |

25 |

2 399,0 |

2 279,6 |

|

Процентные расходы |

25 |

(986,9) |

(1 253,2) |

|

Расходы, непосредственно связанные с страхованием вкладов |

25 |

(49,3) |

(38,4) |

|

Чистые процентные доходы |

1 362,8 |

988,0 |

|

|

Чистый расход от создания резервов под обеспечение долговых финансовых активов |

9,10,13 |

(342,4) |

(475,2) |

|

Чистые процентные доходы после резерва под обеспечение долговых финансовых активов |

1 020,4 |

512,8 |

|

|

Комиссионные доходы |

26 |

436,3 |

384,1 |

|

Комиссионные расходы |

26 |

(87,2) |

(65,1) |

|

Доходы за вычетом расходов по операциям с торговыми ценными бумагами |

7,4 |

5,8 |

|

|

Доходы за вычетом расходов по операциям с ценными бумагами, отнесенными в категорию переоцениваемых по справедливой стоимости через счета прибылей и убытков |

6,0 |

12,5 |

|

|

Доходы за вычетом расходов по операциям с инвестиционными ценными бумагами, имеющимися в наличии для продажи |

11,1 |

4,8 |

|

|

Обесценение инвестиционных ценных бумаг, имеющихся в наличии для продажи |

(0,5) |

(0,1) |

|

|

(расходы за вычетом доходов) / доходы за вычетом расходов по операциям с иностранной валютой, валютными производными финансовыми инструментами и от переоценки иностранной валюты |

27 |

(53,4) |

83,1 |

|

Доходы за вычетом расходов / ( расходы за вычетом доходов) по операциям с драгоценными металлами, производными финансовыми инструментами с драгоценными металлами и от переоценки счетов в драгоценных металлах |

6,5 |

(1,0) |

|

|

Доходы за вычетом расходов по операциям с прочими производными финансовыми инструментами |

0,7 |

8,4 |

|

|

Отрицательная переоценка офисной недвижимости |

14 |

(25,0) |

- |

|

Обесценение основных средств и нематериальных активов |

14,16 |

(0,3) |

(2,8) |

|

Обесценение деловой репутации |

16 |

(0,3) |

(6,0) |

|

Расходы от первоначального признания финансовых инструментов и реструктуризации кредитов |

(0,1) |

(6,2) |

|

|

Чистое создание прочих резервов |

16,22 |

(19,4) |

(6,3) |

|

Выручка, полученная от непрофильных видов деятельности |

28 |

30,8 |

24,4 |

|

Себестоимость продаж и прочие расходы по непрофильным видам деятельности |

28 |

(27,1) |

(25,4) |

|

Нетто-премии от страховой деятельности и деятельности пенсионного фонда |

29 |

192,8 |

223,3 |

|

Выплаты нетто, заявленные убытки, изменение обязательств по договорам страхования и пенсионным договорам и аквизиционные расходы от страховой деятельности и деятельность пенсионного фонда |

29 |

(177,8) |

(214,1) |

|

Прочие чистые операционные доходы |

34,2 |

22,4 |

|

|

Операционные доходы |

1 355,1 |

954,6 |

|

|

Операционные расходы |

30 |

(677,6) |

(623,4) |

|

Прибыль до налогообложения |

677,5 |

331,2 |

|

|

Расход по налогу на прибыль |

31 |

(135,6) |

(108,3) |

|

Прибыль за год |

541,9 |

222,9 |

|

|

Прибыль, приходящаяся на: - акционеров банка - неконтрольную долю участия |

540,5 1,4 |

223,3 (0,4) |

|

|

Базовая и разводненная прибыль на обыкновенную акцию, приходящаяся на акционеров банка (в российских рублях на акцию) |

32 |

25,00 |

10,36 |

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СТРАТЕГИЧЕСКОГО УПРАВЛЕНИЯ И МОТИВАЦИИ ПЕРСОНАЛА)

- Теория государства и права (Понятие законности, ее принципы и содержание)

- Программа пенсионной реформы и пути ее реализации

- Общие особенности кадровой стратегии корпораций (Понятие стратегии)

- Общие особенности кадровой стратегии корпораций(Понятие стратегии)

- Маркетинговая логистика в деятельности современного предприятия (на примере ЧТТУП «БелРосМагистраль»)

- Понятие правового договора

- ИНДИВИДУАЛЬНОЕ ПРЕДПРИНИМАТЕЛЬСТВО (Понятие предпринимательской деятельности граждан).

- Коммерческая деятельность как категория рыночной экономики: содержание, цели, формирование (Понятие, сущность и формирование, цели и виды коммерческой деятельности)

- "Рынок ценных бума"

- Субъекты малого предпринимательства (Понятие субъектов малого предпринимательства в российском законодательстве)

- Ценовые войны в теории и на практике (Сущность ценовых войн)