Анализ денежных потоков инвестиционного проекта и оценка его эффективности на примере ПАО «СПМК Липецкая-4»

Содержание:

Введение

Любая финансовая операция организации связана с получением доходов и осуществлением расходов, поэтому порождает движение денежных средств, т.е. денежные потоки. В мировой учетно-аналитической практике большое внимание придается изучению и прогнозированию движения денежных средств организации из-за объективной неравномерности денежных поступлений и выплат. Управление денежными средствами и их потоками в организации должно обеспечивать в любой момент достаточное их количество для погашения прошлых денежных обязательств и поддержания платежеспособности.

Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой обеспечения устойчивого роста и достижения высоких конечных результатов его хозяйственной деятельности в целом. Поэтому знание и практическое использование современных принципов, механизмов и методов эффективного управления денежными потоками позволяет обеспечить переход предприятия к новому качеству экономического развития в рыночных условиях.

Инвестиционный проект, как и любая финансовая операция, порождает движение денежных потоков. Инвестиционная деятельность является важным компонентом успешного развития предприятия, она во многом обеспечивает достижение поставленных целей, в частности, увеличения доходов предприятия, а, следовательно, бюджета страны и населения.

Поэтому создание оптимальных условий осуществления инвестиционной деятельности является основным фактором экономического роста.

Расчет будущих денежных потоков, возникающих при реализации проекта, является одной из самых важных задач экономического анализа инвестиционных проектов.

Объект исследования - ПАО "СПМК Липецкая - 4".

Предмет исследования - денежные потоки инвестиционного проекта ПАО "СПМК Липецкая - 4".

Цель работы - изучить понятие и механизм анализа денежных потоков инвестиционного проекта.

Для реализации этой цели в работе поставлены следующие задачи:

- Исследовать сущность денежного потока и его роль в деятельности организации;

- Изучить методику анализа денежного потока предприятия;

- Проанализировать денежный поток инвестиционного проекта.

Глава 1. Формирование денежного потока инвестиционного проекта

Понятие инвестиционных проектов и их классификация

Определение инвестиционного проекта дается в Законе №39-ФЗ, а также в "Методических рекомендациях по оценке эффективности инвестиционных проектов" (№ ВК 477, утверждены Минэкономики, Минфином и Госстроем РФ 21.06.99г). Следует учитывать, что в "Методических рекомендациях..." отдельно вводятся понятия "проект" и "инвестиционный проект". Так, термин "проект", понимается в двух смыслах: как комплект документов, содержащих формулирование цели предстоящей деятельности и определение комплекса действий, направленных на ее достижение; как сам комплекс действий (работ, услуг, приобретений, управленческих операций и решений), направленных на достижение сформулированной цели; то есть как документация и как

Под инвестиционным проектом понимается обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес план). Иными словами, согласно данному определению, инвестиционный проект - это, прежде всего, комплексный план мероприятий, включающий проектирование, строительство, приобретение технологий и оборудования, подготовку кадров и т.п., направленных на создание нового или модернизацию действующего производства товаров (работ, услуг) с целью получения экономической выгоды.

Классификация инвестиционных проектов может быть проведена по нескольким признакам. Так, в зависимости от их взаимного влияния инвестиционные проекты (ИП) можно разделить на:

- независимые, когда решение о принятии одного проекта не влияет на решение о принятии другого. Для того чтобы инвестиционный проект А был независим от проекта В, должны выполняться два условия:

- должны быть возможности (технические, технологические) осуществить проект А вне зависимости от того, будет или не будет принят проект В;

- на денежные потоки, ожидаемые от проекта А, не должно влиять принятие или отказ от проекта В.

- Зависимые, если решение осуществить один проект оказывает воздействие на другой проект, то есть денежные потоки по проекту А меняются в зависимости от того, принят или отклонен проект В. Такие проекты можно также подразделить на следующие виды:

По срокам реализации (создания и функционирования) ИП можно разделить на: краткосрочные (до 3 лет); среднесрочные (3-5 лет); долгосрочные (свыше 5 лет);

При классификации проектов по их масштабам следует учитывать, что масштаб проекта характеризует его общественную значимость, которая определяется влиянием результатов реализации проекта на хотя бы один из внутренних или внешних рынков (финансовых, товаров и услуг, ресурсов), а также на экологическую и социальную обстановку. С той точки зрения, по масштабам проекты рекомендуется подразделять на:

- глобальные, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию на Земле;

- народнохозяйственные, оказывающие влияние на всю страну в целом или ее крупные регионы (Урал, Поволжье), и при их оценке можно ограничиться учетом только этого влияния;

- крупномасштабные, охватывающие отдельные отрасли или крупные территориальные образования (субъект Федерации, города, районы), и при их оценке можно не учитывать влияние этих проектов на ситуацию в других регионах или отраслях;

- локальные, действие которых ограничивается рамками данного предприятия, реализующего ИП. Их реализация не оказывает существенного влияния на экономическую, социальную и экологическую ситуацию в регионе и не изменяет уровень и структуру цен на товарных рынках.

По основной направленности можно разделить проекты на [1]

- коммерческие, главной целью которых является получение прибыли;

- социальные, ориентированные на решение, например, проблем безработицы в регионе или социальной адаптации бывших военнослужащих и т.п.;

- экологические, основная направленность которых - улучшение среды обитания людей, а также флоры и фауны.

Период времени между началом осуществления проекта и его ликвидацией принято называть инвестиционным циклом[2].

Инвестиционный цикл принято делить на фазы, каждая из которых имеет свои цели и задачи:

- прединвестиционную - от предварительного исследования до окончательного решения о принятии инвестиционного проекта;

- инвестиционную - включающую проектирование, заключение договора или контракта, подряда на строительные работы и т.п.; операционную (производственную) - стадию хозяйственной деятельности предприятия (объекта); ликвидационную - когда происходит ликвидация последствий реализации ИП.

Каждая стадия инвестиционного проекта должна способствовать предотвращению неожиданностей и возможных рисков на последующих стадиях, помогать поиску самых экономичных путей достижения заданных результатов, оценке эффективности ИП и разработке его бизнес-плана.

Понятие и сущность денежного потока от инвестиционной деятельности

Под денежным потоком инвестиционного проекта понимают поступления и выплаты денежных средств, связанные исключительно с реализацией этого проекта. К денежным потокам проекта не относится движение денежных средств, возникающее в результате текущей деятельности предприятия.

Денежный поток инвестиционного проекта - это зависимость от времени денежных поступлений (притоков) и платежей (оттоков) при реализации проекта, определяемая для всего расчётного периода.[3]

Денежный поток обычно состоит из потоков от отдельных видов деятельности:

а) денежного потока от текущей деятельности – основной, приносящий доход, и прочей деятельности, кроме инвестиционной и финансовой.

б) денежного потока от инвестиционной деятельности – приобретения и реализации долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам.

в) денежного потока от финансовой деятельности – деятельности, приводящей к изменениям в размере и составе собственного и заемного капитала организации (без учета овердрафтного кредитования).

К денежному потоку от текущей деятельности относят: поступления денежных средств от реализации товаров, работ и услуг, а также авансов от покупателей и заказчиков. В качестве оттока денежных средств показываются платежи за сырьё, материалы, коммунальные платежи, выплаты заработной платы, уплаченные налоги и сборы и т. д. [4]

При инвестиционной деятельности показываются денежные потоки, связанные с приобретением и продажей основных средств и нематериальных активов.

При финансовой деятельности предполагаются притоки и оттоки денежных средств по кредитам, займам, эмиссии ценных бумаг и т. д.

Чистый денежный поток – это сумма денежных потоков от операционной, инвестиционной и финансовой деятельности. Другими словами, это разница между суммой всех поступлений денежных средств и суммой всех платежей за один и тот же период. Именно чистые денежные потоки различных периодов дисконтируются при оценке эффективности проекта.[5]

На начальной стадии осуществления проекта (инвестиционный период) денежные потоки, как правило, оказываются отрицательными. Это отражает отток ресурсов, происходящий в связи с созданием условий для последующей деятельности (например, приобретением внеоборотных активов и формированием чистого оборотного капитала). После завершения инвестиционного и начала операционного периода, связанного с началом эксплуатации внеоборотных активов, величина денежного потока, как правило, становится положительной.

Дополнительная выручка от реализации продукции, равно как и дополнительные производственные затраты, возникшие в ходе осуществления проекта, могут быть как положительными, так и отрицательными величинами. Технически задача инвестиционного анализа заключается в определении того, какова будет сумма денежных потоков нарастающим итогом на конец установленного момента времени. В частности, принципиально важно, будет ли она положительна.

Денежные потоки могут выражаться в текущих, прогнозных и дефлированных ценах. Текущими называются цены без учёта инфляции. Прогнозными называются цены, ожидаемые (с учётом инфляции) на будущих шагах расчёта. Дефлированными называются прогнозные цены, приведённые к уровню цен фиксированного момента времени путём деления на общий базисный индекс инфляции.

Наряду с денежными потоками при оценке инвестиционного проекта используется также накопленный (кумулятивный) денежный поток. Его характеристиками являются накопленный приток, накопленный отток и накопленное сальдо (накопленный эффект). Эти показатели определяются на каждом шаге расчётного периода как сумма соответствующих характеристик денежного потока за данный и все предшествующие шаги.[6]

Таблица 1

Притоки и оттоки денежных средств от инвестиционной деятельности

|

Притоки денежных средств |

Оттоки денежных средств |

|

(+) Продажа внеоборотных активов; поступления средств от реализации отдельных узлов и частей основных средств в процессе их ликвидации |

(-) Приобретение основных средств, нематериальных и других долгосрочных активов |

|

(+) Денежные поступления от продаж долевых и долговых инструментов других компаний и долей участия в совместных компаниях |

(-) Денежные платежи для приобретения долевых и долговых инструментов других компаний и долей участия в совместных компаниях |

|

(+) Денежные поступления от возмещения авансов и кредитов, предоставленных другим сторонам |

(-) Авансовые денежные платежи и кредиты, предоставленные другим компаниям |

|

(+) Денежные поступления от срочных контрактов, оп цианов и свопов, кроме случаев, в которых контракты заключены для коммерческих целей |

(-) Денежные платежи по срочным контрактам, опционам и свопам, кроме случаев, в которых контракты заключены для коммерческих целей |

Показатели оценки денежного потока инвестиционного проекта

От того, насколько точно рассчитан экономический эффект инвестиционного проекта, во многом зависит будущий успех компании. При этом одной из самых сложных задач является правильная оценка ожидаемого денежного потока. Если его рассчитать неправильно, то любой метод оценки инвестиционного проекта даст неверный результат, из-за чего эффективный проект может быть отвергнут как убыточный, а экономически невыгодный принят за сверхприбыльный. Именно поэтому важно грамотно составить план денежного потока компании.

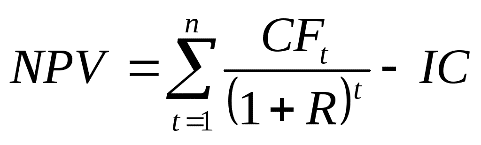

Для оценки эффективности инвестиционных проектов, как правило, применяются стандартные методы расчета: чистой приведенной (дисконтированной) стоимости - NPV (net present value), срока окупаемости - PB (payback period), индекса рентабельности - PI (profitability index) и внутренней нормы доходности - IRR (internal rate of return). Названные показатели вычисляются на основе плана денежного потока инвестиционного проекта.

Наиболее надежным и часто используемым является метод чистой приведенной стоимости (NPV). Он показывает разницу между суммой всех дисконтированных денежных потоков и начальными инвестициями. Согласно теории проект принимается, если значение NPV положительное, и отвергается, если NPV отрицательное.[7] Этот показатель рассчитывается следующим образом:

(1)

(1)

где,

r - ставка дисконтирования;

IС – инвестиционный капитал;

СFt - денежные потоки на t периоде реализации проекта

Другим классическим методом оценки эффективности инвестиций является внутренняя норма доходности (IRR). IRR – это значение ставки дисконтирования, при котором все денежные расходы по проекту равны всем денежным доходам.[8]Иначе говоря, IRR = r, при котором NPV = 0.

Экономический смысл этого показателя заключается в следующем. IRR показывает ту норму доходности инвестиций, при которой для инвестора не имеет значения - инвестировать средства в проект или нет. Согласно теории финансов проект следует принимать только в том случае, если его IRR выше стоимости капитала.

Расчет индекса рентабельности (PI) используется, когда необходимо выбрать один проект из ряда альтернативных, имеющих примерно одинаковое значение NPV. Индекс рентабельности определяется по формуле:

(2)

(2)

Самый популярный метод оценки инвестиций - срок окупаемости (PP).

(3)

(3)

где,

CFt – приток денежных средств в период t;

Io – величина исходных инвестиций в нулевой период.

Денежный поток проекта всегда разбивается по временным периодам (месяцам, кварталам, годам). При этом все платежи и поступления денежных средств включаются в денежный поток того периода, когда они были зачислены на денежные счета или списаны с них, независимо от того, к какому периоду относятся соответствующие затраты или доходы.

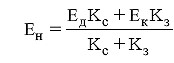

Формально при оценке коммерческой эффективности инвестиционного проекта каждый инвестор имеет право самостоятельно устанавливать норму годового дохода на вложенный капитал, т.е. каждый хозяйствующий субъект использует индивидуальную норму дисконта.

Однако экономически обоснованные подходы предполагают определение нижней и верхней границы нормы дисконта, в интервале которых и следует устанавливать конкретный уровень доходности капитала. При этом очевидно, что нижняя граница нормы дисконта должна определяться исходя из уровня банковских процентов по депозитным вкладам и из процентов по заёмным средствам (долгосрочные кредиты), а также соотношением собственных и заёмных средств для финансирования инвестиционного проекта[9]. Расчётная формула может быть представлена в следующем виде:

(4)

(4)

где,

Ен - нижний уровень нормы дисконта, отн. ед.;

Ед - банковский процент по депозитным вкладам, отн. ед.;

Ек - кредитный процент по заёмным средствам, отн. ед.;

Кс - сумма собственного капитала, руб.;

Кз – сумма заёмного капитала, руб.

Верхний предел нормы дисконта определяется внутренней нормой доходности. Экономический смысл такой постановки вопроса заключается в следующем: если весь проект осуществляется только за счёт заёмных средств, то Евн равна максимальному проценту, под который можно взять кредит с тем, чтобы иметь возможность расплатиться за него из доходов при реализации проекта за время от начала его осуществления до момента ликвидации объекта (горизонт расчёта - Т). Из этого следует, что превышение уровня Е над уровнем Евн ставит вопрос о целесообразности разработки и осуществлении проекта вследствие неприемлемости условий инвестора по норме дохода на капитал.

В этой связи оптимальным вариантом для выбора нормы дисконта может быть среднее значение, рассчитанное следующим образом:

(5)

(5)

Сроком окупаемости с учетом дисконтирования называется продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования». Моментом окупаемости с учетом дисконтирования называется тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый дисконтированный доход NPV становится и в дальнейшем остается неотрицательным.

Точка безубыточности, характеризует объём производства, при котором выручка от продаж продукции совпадает с издержками производства:

(6)

(6)

где,

Зпост - общая сумма постоянных расходов;

Цед - оптовая цена (без НДС и акцизов);

Зпер - условно-переменные расходы в себестоимости единицы продукции.

Чем выше значение показателя, тем выше запас устойчивости инвестиционного проекта.

Информация о денежных потоках по проекту обычно представляется в виде плана, который называют прогнозным отчетом о движении денежных средств. На основе этого плана, который составляется за каждый период отдельно, и формируется денежный поток всего инвестиционного проекта[10].

План денежного потока, или прогнозный отчет о движении денежных средств, состоит из трех частей: денежные потоки от операционной (текущей) деятельности предприятия, от инвестиционной деятельности и связанные с финансовой деятельностью.

Глава 2. Анализ денежных потоков инвестиционного проекта и оценка его эффективности на примере ПАО «СПМК Липецкая-4»

Расчет денежных потоков инвестиционного проекта ПАО «СПМК Липецкая-4»

ПАО "СПМК Липецкая-4" является одним из представителей предприятий Липецкой области, занимающихся производством и монтажом металлических конструкций. Приоритетом деятельности ПАО "СПМК Липецкая-4" является производство строительных металлических конструкций.

Несмотря на стабильную работу ПАО "СПМК Липецкая-4" нельзя не отметить спад некоторых показателей производства. Рентабельность продаж уменьшается. То есть падает прибыль с каждого рубля реализации.

Таким образом, можно отметить, что предприятие находится в состоянии застоя производственной деятельности, не осваиваются новые рынки и нет совершенствования старых производственных возможностей.

Для развития предприятию можно рекомендовать освоить новый продукт производства, который поможет завоевать новый сектор потребления.

Для осуществления поставленной задачи оценим эффективность реализации проекта по внедрению технологической линии по производству строительных металлоконструкций в ПАО "СПМК Липецкая-4".

На сегодняшний день рынок металлоконструкций испытывает дефицит обеспечения, так как постоянно идет нарастания темпов строительства как жилых так промышленных объектов.

Для осуществления проекта можно рекомендовать закупить высокотехнологичное оборудование, позволяющее производить высококачественные металлоконструкции. Для этого воспользуемся предложением немецкой фирмы AEG лидером рынка в области технологического оборудования.

Основное оборудование и его стоимость представлены в таблице 2 кроме того, там же приведены данные по амортизационным отчислениям.

В таблице 4 представлены данные о сопутствующих расходах. Так как после покупки оборудования оно должно быть введено в эксплуатацию, поэтому планируется вызов специалистов немецкой фирмы AEG.

Таблица 2

Расчёт стоимости оборудования, инструмента, инвентаря и амортизационных отчислений ПАО"СПМК Липецкая-4"

|

Наименование оборудования |

Количество оборудования, шт. |

Стоимость, руб. |

Амортизационные отчисления |

||

|---|---|---|---|---|---|

|

Единицы |

Общая |

норма, % |

сумма, тыс. руб. |

||

|

1. Вновь устанавливаемое оборудование: |

- |

- |

- |

- |

- |

|

Аппарат резки металла |

2 |

150000 |

300000 |

20 |

60000 |

|

Автоматизированная линия |

2 |

80000 |

160000 |

15 |

24000 |

|

Станки для деформации металла |

2 |

100000 |

200000 |

15 |

30000 |

|

Линия сборки |

1 |

200000 |

200000 |

10 |

20000 |

|

Помещение хранения |

2 |

150000 |

300000 |

20 |

60000 |

|

Компрессорная установка |

2 |

300000 |

600000 |

20 |

120000 |

|

ИТОГО по п. 1 |

11 |

- |

1760000 |

- |

314000 |

|

2. Неучтённое оборудование |

принимаем 20% от п. 1 |

- |

352000 |

- |

- |

|

3. Инструмент, инвентарь |

принимаем 5% от п. 1 |

- |

88000 |

- |

- |

|

ИТОГО (П.1+П.2++П.З) |

- |

- |

2200000 |

- |

314000 |

Для закупки дорогостоящего оборудования планируется предприятием использовать два источника финансирования:

- собственные средства в размере 50% от общей суммы инвестиций;

- заемные средства 50% (кредит в Альфа-Банке под 20% годовых).

Таблица 3

Инвестиционные издержки (капиталовложения) ПАО «СПМК Липецкая-4»

|

Вид капиталовложений |

Сумма, руб. |

|

1. Стоимость оборудования, инструмента и инвентаря |

2200000 |

|

2.Монтаж оборудования |

211200 |

|

3. Предпроизводственные затраты (пуско-наладочные работы) |

211200 |

|

4. Прочие инвестиционные издержки |

352000 |

|

ИТОГО первоначальных капиталовложений (п. 1+п.2+п.З+п.4) |

2974400 |

|

5. Капитальные вложения в прирост оборотных средств |

219265,2 |

|

ИТОГО инвестиционных издержек |

3193665,2 |

Таблица 4

Финансовая структура инвестиций ПАО «СПМК Липецкая-4»

|

Категория инвестиций |

Источники финансирования |

Условия финансирования |

|||||

|

Собственные средства |

Заёмные средства |

Процентная ставка |

Срок предоставления займа, кол - во лет |

Начало погашения займа, год расчётного периода |

|||

|

% |

руб. |

% |

руб. |

||||

|

1.Первоначальные капиталовложения |

50 |

1596832,6 |

50 |

1596832,6 |

20 |

5 |

2015 |

|

2. Капитальные вложения в прирост оборотных средств |

- |

- |

10 |

319366,52 |

20 |

5 |

2015 |

|

3. ИТОГО общих издержек |

1596832,6 |

1916199,12 |

383239,824 |

||||

В таблице 5 приведены инвестиционные затраты на производство, а также затраты связанные с эксплуатаций оборудования в течение его гарантийного срока работы.

Таблица 5

Распределение инвестиционных издержек по годам расчётного периода ПАО «СПМК Липецкая-4»

|

Стадии жизненного цикла проекта |

Инвестиционная |

Эксплуатация |

|

Первоначальные капиталовложения |

3193665,2 |

3193665,2 |

|

1. Источники финансирования |

||

|

1.1. Собственные |

1596832,6 |

1596832,6 |

|

1.2. Заёмные |

1596832,6 |

1596832,6 |

|

Капитальные вложения в прирост оборотных средств |

319366,52 |

319366,52 |

|

2. Источники финансирования |

||

|

2.1. Заёмные |

319366,52 |

319366,52 |

|

ИТОГО инвестиционных издержек |

3513031,72 |

3513031,72 |

В таблице 6 представлен объем продаж продукции на спрогнозированный на пять лет работы производства. Величина объема продаж соответствует прогнозируемому росту рождаемости в соответствии с мнением квалифицированных аналитиков рынка мясных изделий.

Таблица 6

Объемы продаж за девять месяцев отчетного периода (тыс. тонн) ПАО «СПМК Липецкая-4»

|

Год(t) |

1 |

2 |

3 |

4 |

5 |

|

Объем продаж |

80 |

84 |

78 |

90 |

100 |

Для воспроизводства спрогнозированного объема продукции необходимо рассчитать себестоимость сырьевых затрат для правильного планирования заготовительных затрат.

Таблица 7

Расчет затрат на оплату труда работников ПАО «СПМК Липецкая-4»

|

Наименование категории работников |

Списочная численность, чел. |

Среднемесячная заработная плата одного работника, руб. |

Годовые затраты на оплату труда, руб. |

|

1.Производственные рабочие |

91 |

- |

1010000 |

|

1.1.Основные рабочие |

50 |

12000 |

600000 |

|

1.2.Вспомогательные рабочие |

41 |

10000 |

410000 |

|

2.Руководители и специалисты |

20 |

20000 |

400000 |

|

3.Административно-управленческий персонал |

10 |

30000 |

300000 |

|

ИТОГО |

121 |

- |

1710000 |

Для производственной деятельности нового производства необходимо рассчитать затраты по оплате труда производственного персонала а также аппарата управления. Так как новое производство планирует обеспечить продукцией весь спрос, возникающий на рынке, то для осуществления этих целее планируется привлечь персонал в количестве 121 человека. В таблице 7 приведены данные связанные с затратами по оплате труда вновь принимаемого персонала. Помимо запланированных расходов по оплате труда необходимо определить количество расходов, связанных с уплатой единого социального налога и прочих выплат, которыми облагается зарплата и которые уплачивает предприятие в составе своих производственных затрат.

Таблица 8

Расчет начислений на заработную плату ПАО «СПМК Липецкая-4»

|

Наименование показателя |

Значение показателя по шагам расчетного периода |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

1. Тариф страховых взносов, коэф. |

0,26 |

0,26 |

0,26 |

0,26 |

0,26 |

|

2. Фонд заработной платы производственных рабочих (табл.) |

1010000 |

1111000 |

1222100 |

1344310 |

1478741 |

|

3. Сумма начислений на заработную плату производственных рабочих, руб. (стр.1*стр.2). |

262600 |

288860 |

317746 |

349520,6 |

384472,66 |

|

4. Фонд заработной платы руководителей, специалистов и административно-управленческого персонала |

700000 |

770000 |

847000 |

931700 |

1024870 |

|

5. Сумма начислений на заработную плату руководителей, специалистов и административно-управленческого персонала (стр.1*стр.4) |

182000 |

200200 |

220220 |

242242 |

266466,2 |

|

6. ИТОГО начислений на заработную плату (стр.3 +стр.5) |

444600 |

489060 |

537966 |

591762,6 |

650938,86 |

В состав затрат производственного характера включаются также и платежи возникающие в обязательстве по уплате кредита и процентов по кредиту динамика погашения представлена в таблице 9.

Таблица 9

График платежей в погашении суммы кредита и процентов за пользование кредитом (руб.) ПАО «СПМК Липецкая-4»

|

Наименование |

Год |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

1. Ежегодные отчисления |

383239,824 |

383239,824 |

383239,824 |

383239,824 |

383239,824 |

|

2. Процент за кредит |

20 |

20 |

20 |

20 |

20 |

|

3. Сумма основного долга по кредиту |

1916199,12 |

1532959,296 |

1149719,472 |

766479,648 |

383239,824 |

|

4. Остаток суммы кредита |

1532959,296 |

1149719,472 |

766479,648 |

383239,824 |

0 |

Состав и величина прочих расходов, связанных с производством детской колбасы представлены в таблице 10.

Таблица 10

Расчет ежегодных платежей по банковскому кредиту (руб.) ПАО «СПМК Липецкая-4»

|

Показатель |

Значение показателя по шагам расчетного периода |

||||

|

1 |

2 |

3 |

4 |

5 |

|

|

1. Проценты за кредит (табл.17 стр.2) |

383239,8 |

383239,8 |

383239,8 |

383239,8 |

383239,8 |

|

2. Затраты на подготовку кадров (10% от п 2 и 4) |

171000 |

188100 |

206910 |

227601 |

250361,1 |

|

3. Расходы на сертификацию продукции |

58800 |

0,462 |

3080 |

71148 |

0,5082 |

|

4. Расходы на текущее изучение конъюнктуры рынка, рекламу (3%) |

88200 |

0,693 |

4620 |

106722 |

0,7623 |

|

5.ИТОГО прочих затрат (п.1 + п.2 + п.3 + п.4) |

701239,8 |

571340,9 |

597849,8 |

788710,8 |

633602,19 |

Таблица 11

Формирование цены производимой продукции (руб.) ПАО «СПМК Липецкая-4»

|

Наименование показателя |

Годы |

||||

|---|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

5 |

|

|

1. Затраты на производство и реализацию продукции (табл.) |

4299055,6 |

4497538,3 |

4885266,9 |

5473469,6 |

5755436,8 |

|

2. Объем продаж, ед |

140000 |

154000 |

169400 |

186340 |

204974 |

|

3. Затраты на производство и реализацию единицы продукции (стр. 1/стр.2) |

30,70 |

29,20 |

28,83 |

29,37 |

28,07 |

|

4. Наценка, коэф. |

0,25 |

0,25 |

0,25 |

0,25 |

0,25 |

|

5. Оптовая цена (стр.3*стр.4+стр.З) |

38,38 |

36,50 |

36,041 |

36,71 |

35,09 |

|

6. НДС, коэф. |

0,18 |

0,18 |

0,18 |

0,18 |

0,18 |

|

7. Отпускная цена (стр.5*стр.6+стр.5) |

45,29 |

43,07 |

42,53 |

43,32 |

41,41 |

На основании данных об объеме производства и цене продукции, а также учитывая производственные затраты можно вычислить объем прибыли получаемый в процессе деятельности показанный в таблице 12. В таблице представлены данные о прибыли предприятия на момент их расчета, однако надо понимать, что ценность денежных средств зависит от времени их получения так как неизбежен процесс роста инфляции. Поэтому произведем расчет на примере 1 года. Для расчета чистой текущей стоимости приведем следующие данные: приток денежных средств в виде дохода от продаж; отток денежных средств, состоящий из: общих капиталовложений; функциональных издержек; налога на прибыль.

Таблица 12

Планирование операционных денежных потоков ПАО «СПМК Липецкая-4»

|

Показатель |

Значение показателя по шагам расчетного периода |

||||

|---|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

5 |

|

|

1. Объем продаж, в нат. выр. |

140000 |

154000 |

169400 |

186340 |

204974 |

|

2. Отпускная цена, руб. |

45,29 |

43,07 |

42,53 |

43,32 |

41,41 |

|

3. Выручка от реализации продукции (стр.1*стр.2) в том числе НДС, руб. |

6340600 |

6632780 |

7204582 |

8072248,8 |

8487973 |

|

4. Затраты на производство и реализацию продукцию, исключая амортизацию, руб. |

3985055 |

4183538,3 |

4571266,9 |

5159469,6 |

5441436 |

|

5. Амортизация, руб. |

314000 |

314000 |

314000 |

314000 |

314000 |

|

6. Прибыль (убыток), руб. (стр.3-стр.4-стр.5) |

2041544 |

2135241,7 |

2319315 |

2598779,2 |

2732536 |

|

7. Налог на прибыль, руб. |

489970 |

512458 |

556635 |

623707,01 |

655808 |

|

8. Чистая прибыль (убыток), руб. (стр.6-стр.7) |

1551573 |

1622783 |

1762679 |

1975072,2 |

2076727 |

Полученная разница в виде "чистого потока" дисконтируется.

Расчет ставки дисконтирования с помощью модели WACC (средневзвешенной стоимости капитала) определяется:

Re = Rf + b(Rm - Rf) (7)

где Re - cтавка доходности собственного (акционерного) капитала, рассчитанная;

Rf - норма дохода по безрисковым вложениям;

Rm - среднерыночная норма доходности; b- коэффициент бета.

Rf = 8,5% ;

b = 0,92 (по данным рейтингового агентства);

(Rm - Rf) = 7,76% (по данным агентства Ibbotson Associates).

Таким образом, доходность собственного капитала равна:

Re = 8,5% + 0,92 х 7,76% = 15,64%.

WACC= Re(E/V) + Rd(D/V)(1 - tc) (8)

где E - рыночная стоимость собственного капитала (акционерного капитала);

E = 19240000 руб.

D - рыночная стоимость заемного капитала;

D=1596832,6 руб.

V = E+D-суммарная рыночная стоимость займов компании и ее акционерного капитала;

V= 20836832,6 руб.

Rd - ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании. При этом стоимость заемного капитала корректируется обязательно с учетом ставки налога на прибыль предприятия.

Смысл корректировки заключается в том, что проценты по обслуживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль;

Rd = 20%

tc - ставка налога на прибыль. tc = 24%

WACC= Re(E/V) + Rd(D/V)(1 - tc) = 15,64*19240000/20836832,6 + 20 * (1596832,6 /20836832,6)*(1-0,24) =15,6 %

Оценка эффективности инвестиционного проекта

Чистый доход (NV) - накопленный эффект (сальдо денежного потока) за весь расчетный период:

Чистый дисконтированный доход (NPV) - накопленный дисконтированный эффект) за расчетный период:

Срок окупаемости проекта:

3193665-1346851-1222800=624014 руб.

3193665/12=266138 руб.

624014 /266138 =2 месяцев.

2 года 2 месяца.

IRR - внутренняя норма доходности - это ставка дисконтирования, приравнивающая сумму приведенных доходов от инвестиционного проекта к величине инвестиций, т.е. вложения окупаются, но не приносят прибыль. Величина этой ставки полностью определяется "внутренними" условиями, характеризующими инвестиционный проект.

Найдем IRR методом математического подбора: IRR=44,9 %.

На сегодняшний день перед предприятием встает ряд проблем, на которые необходимо обращать внимание при анализе того или иного проекта. Денежный поток любого инвестиционного проекта, как известно, состоит из двух частей: притока и оттока денежных средств. Для корректной оценки притока предприятию необходимо осуществлять ее самостоятельно.

При анализе планируемого объема выручки важно учитывать емкость рынка, с которым связана реализация инвестиционного проекта, его состояние, конкуренцию, которая имеется в данный период, а также составлять прогноз ее развития на период реализации проекта. То есть предприятию необходимо осуществить полное маркетинговое исследование какого-то узкого сегмента рынка. Можно выделить два способа для решения данной задачи: во-первых, использование собственных ресурсов, а, во-вторых, привлечение сторонней маркетинговой организации.

Другой важной проблемой, возникающей при оценке инвестиционного проекта, является постоянно изменяющаяся система налогообложения. Нестабильность налогового бремени ставит под сомнение правильность расчетов денежных потоков, образованных инвестиционным проектом. С одной стороны, при увеличении налогового бремени произойдет снижение притока денежных средств и увеличение оттока, что может привести если не к убыточности, то к резкому снижению прибыльности проекта. С другой стороны, не учет возможного снижения налоговой нагрузки при оценке инвестиционного проекта, может привести к отказу от проекта, который станет прибыльным после данного снижения. Выходом из данной ситуации может служить лишь более грамотная работа членов Правительства и Государственной Думы в области налогообложения.

Также одной из основных проблем, возникающих при оценке инвестиционного проекта, на сегодняшний день является относительная нестабильность российской экономики.

Как показали расчеты, вложение средств в предлагаемый проект является выгодным, так как проект начинает приносить прибыль уже через 2 года работы. Полученную прибыль можно рекомендовать вкладывать в дальнейшее развитие нового производства или использовать для вложения в покупку оборудования для основного производства.

Для ПАО "СПМК Липецкая-4" можно рекомендовать за основу финансовой стратегии взять планомерное расходование прибыли полученной от деятельности предприятия на обновление оборудования по производству продукции. Такая стратегия является гарантом увеличения прибыли и поддержания конкурентоспособности продукции.

ЗАКЛЮЧЕНИЕ

Экономическая природа инвестиций обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части дополнительного общественного продукта для увеличения количества и качества всех элементов системы производительных сил общества.

Все инвестиционные составляющие формируют структуру средств, которая непосредственно влияет на эффективность инвестиционных процессов и темпы расширенного воспроизводства.

Под инвестиционным проектом понимается обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес план).

Оценка прогнозируемого денежного потока -- важнейший этап анализа инвестиционного проекта. От того, насколько точно рассчитан экономический эффект инвестиционного проекта, во многом зависит будущий успех компании. При этом одной из самых сложных задач является правильная оценка ожидаемого денежного потока. Если его рассчитать неправильно, то любой метод оценки инвестиционного проекта даст неверный результат, из-за чего эффективный проект может быть отвергнут как убыточный, а экономически невыгодный принят за сверхприбыльный. Именно поэтому важно грамотно составить план денежного потока компании. Денежный поток состоит в наиболее общем виде из двух элементов: требуемых инвестиций -- оттока средств - и поступления денежных средств за вычетом текущих расходов - притока средств.

В разработке прогнозной оценки участвуют специалисты разных подразделений, обычно отдела маркетинга, проектно-конструкторского отдела, бухгалтерии, финансового, производственного отделов, отдела снабжения. Основные задачи экономистов, ответственных за планирование инвестиций, в процессе прогнозирования:

1) координация усилий других отделов и специалистов;

2) обеспечение согласованности исходных экономических параметров, используемых участниками процесса прогнозирования;

3) противодействие возможной тенденциозности в формировании оценок. инвестиционный дисконтированный денежный поток

Для внедрения инвестиций было выбрано предприятия ПАО "СПМК Липецкая-4". Анализ финансовых показателей показал, что в целом деятельность предприятия является недостаточно эффективной, т.к. рентабельность продаж имеет низкие показатели. Для развития предприятия было рекомендовано освоить новую финансовую стратегию в виде вкладывания средств от инвестиционных проектов, по внедрению технологической линии по производству строительных металлоконструкций в ПАО "СПМК Липецкая-4". На основании предложенного проекта было выполнено финансовое проектирование и расчет денежных потов инвестиционного проекта:

- первоначальные инвестиции;

- затраты связанные с закупкой оборудования;

- затраты на производственный и управленческий персонал;

- материальные затраты непосредственно на производство;

- уровень цен на продукцию и объем полученной прибыли.

Как показали расчеты, вложение средств в предлагаемый проект является выгодным, так как проект начинает приносить прибыль уже через 2 года работы. Полученную прибыль можно рекомендовать вкладывать в дальнейшее развитие нового производства или использовать для вложения в покупку оборудования для основного производства.

Список использованной литературы

-

- Федеральный закон от 25 февраля 1999 г. № 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" // Справочно-правовая система "Гарант".

- Методические рекомендации по оценке эффективности инвестиционных проектов № ВК 477, утверждены Минэкономики, Минфином и Госстроем РФ 21.06.1999г // Справочно-правовая система "Гарант".

- Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ./ Под ред. проф. Я.В. Соколова. - М.: Финансы и статистика, 2014.- 624 с.

- Бочаров В.В. Управление денежным оборотом предприятий и корпораций. - М.: Финансы и статистика,2011.- 141с.

- Бочаров В.В. Финансовый анализ. - СПб.: Питер, 2013.- 240 с.

- Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой ) отчетности для принятия управленческих решений. - СПб.: «Издательский дом Герда», 2013.- 288 с.

- Волков И.М., Грачева М.В. Проектный анализ: Учебник для вузов. - М.: Банки и биржи, ЮНИТИ, 2012.- 423 с.

- Донцова Л. В., Никифорова Н.А. Анализ финансовой отчетности. - 9-е изд., перераб. и доп.- М.: Издательство «Дело и сервис», 2012.- 304 с.

- Бланк И. А. Основы инвестиционного менеджмента. Т. 2 – К.: Эльга, Ника- Центр, 2011. – 560 с.

- Бланк И. А. Управление денежными потоками– К.: Ника - Центр, 2013. – 752 с.

- Абрамов С. И. Управление инвестициями в основной капитал – М.: Изд-во «Экзамен», 2013. – 544 с.

- Канторович Г.Г. Анализ временных рядов - Экономический журнал ВШЭ. – 2011. – № 1. – с. 85–116.

- Климович В.П. Финансы, денежное обращение и кредит. Спб.:Питер, 2015.- 343 с.

- Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью: учебно-практ. пособие – М.:ТК Велби, Изд-во Проспект, 2011.- 336 с.

- Колмыкова Т.С. Инвестиционный анализ: Учебное пособие. - М.: ИНФРА-М, 2014. - 204 с.

- Любушин, Н. П. Анализ финансово-экономической деятельности предприятия. / Н. П. Любушин, В. Б. Лещева, В. Г. Дьякова. – М.: Юнити-Дана, 2014. – 471 с.

- Парушина, Н. В. Анализ внеоборотных и оборотных активов в бухгалтерской отчетности. / Н. В. Парушина. // Бухгалтерский учет. – 2015.

- Прыкин, Б. В. Экономический анализ предприятия. / Б. В. Прыкин. – М.: Юнити-Дана, 2015. – 360 с.

- Раицкий, К. А. Экономика предприятия. / К. А. Раицкий. – М.: Маркетинг, 2013. – 693 с.

- Риполь-Сарагоси, Ф. Б. Основы финансового и управленческого анализа. / Ф. Б. Риполь-Сарагоси. – М.: Экспертное бюро, 2014. – 127 с.

- Русак, Н. А. Финансовый анализ субъекта хозяйствования. / Н. А. Русак. – М.: Высшая школа, 2013. – 319 с.

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятий. / Г. В. Савицкая. – Мн.: Экоперспектива, 2014. – 607 с.

-

Гиляровская, Л.Т. Экономический анализ / Под ред. проф. Л.Т. Гиляровской. - М.: ЮНИТИ, 2008 ↑

-

Бородина, Е. И. Финансы предприятий: учебное пособие / Под ред. Е. И. Бородиной. - М.: ЮНИТИ, 2007 ↑

-

«Методические рекомендации по оценке эффективности инвестиционных проектов», утв. Минэкономики РФ, Минфином РФ, ГК РФ по строительной, архитектурной и жилищной политике № ВК 477 от 21.06.1999). ↑

-

Ткаченко И.Ю. Инвестиции M.:Академия, 2009 ↑

-

Брейли Р., Майерс С. Принципы корпоративных финансов. - М.:Олимп-Бизнес, 2004. ↑

-

Бланк И.А. Основы инвестиционного менеджмента: В 2-х томах- К.: Эльга-Н, Ника-Центр, 2004. ↑

-

Лукасевич И.Я. Финансовый менеджмент: учебник. М.: Эксмо,2007. ↑

-

Методические рекомендации по оценке эффективности инвестиционных проектов», утв. Минэкономики РФ, Минфином РФ, ГК РФ по строительной, архитектурной и жилищной политике № ВК 477 от 21.06.1999). ↑

-

Хазанович Э.С. Иностранные инвестиции: Учебное пособие.- М.: Кнорус, 2009. ↑

-

Меньшиков И.С. Финансовый анализ ценных бумаг. - М.: Финансы и статистика, 1998. ↑

- «Разработка конфигурации «Торговое предприятие»

- Понятие, сущность, правовое регулирование нотариата

- Влияние эффекта масштаба на структуру рынка

- «Жизненный цикл организации и управление организацией» .

- Организационная культура и ее роль в современных организациях (ООО «ЕвроСтройинвест»)

- Анализ структуры торгового ассортимента на примере ОАО «Кондитерская фабрика»

- Поручительство (общая характеристика) (Место поручительства в системе гражданско-правовых обеспечительных мер).

- ОСНОВНЫЕ ПОНЯТИЯ ИНФОРМАЦИИ

- Понятие стратегии информационной безопасности и ее целей

- Управление человеческими ресурсами.

- ВОЗНИКНОВЕНИЕ И НЕОБХОДИМОСТЬ АУДИТА

- Достоинства и недостатки аутсорсинга