Анализ действующей в Российской Федерации системы налогообложения банков

Содержание:

Введение

Актуальность темы исследования - обусловлена необходимостью дальнейшего совершенствования российской налоговой системы в целом и такого ее важного сегмента, как налогообложение коммерческих банков. Банковская система в рыночной экономике одно из важнейших звеньев и неотъемлемых ее структур. Налоги и налогообложение – важный и постоянный источник финансового обеспечения бюджета государства, его действенные экономические рычаги воздействия на рыночную экономику.

В Послании Федеральному Собранию 1 декабря 2016 года Президент Российской Федерации В.В.Путин поставил задачу – «в течение 2017 года детально и всесторонне рассмотреть предложения по настройке Налоговой системы. В 2018 году подготовить и принять все соответствующие поправки в законодательство, Налоговый кодекс. А с 1 января 2019 года ввести их в действие, зафиксировав новые стабильные правила на долгосрочный период».[1]

Цели исследования: Изучить действующую в РФ систему налогообложения коммерческих банков, определить ее особенности и общие характеристики, выявить проблемные вопросы налогообложения коммерческих банков, предложить пути устранения выявленных недостатков.

Задачи исследования:

1. Изучить Налоговый кодекс РФ, регламентирующий налогообложение коммерческих банков и выявить проблемные вопросы.

2. Изучить общие характеристики действующей Налоговой системы.

3. Изучить характеристики и виды налогов, особенности их исчисления и уплаты коммерческими банками.

4. Изучить обязанности банков в сфере налогового администрирования и их ответственность за налоговые правонарушения.

Объектом исследования является налоговая часть финансовых отношений, обусловленных системой налогообложения коммерческих банков.

Предметом исследования являются функции коммерческих банков в системе налогообложения - налогоплательщики, налоговые агенты, исполнители обязанностей в сфере налогового администрирования.

Источники – откуда взяли информацию о предмете исследования. Насколько данные достоверны.

Методическое указание к курсовой работе критерием достоверности информации, почерпнутой в научной литературе предполагает возраст научного труда (3-5) лет и его статус – монография, учебник, научная статья, диссертация. Тем не менее, необходимо вывести критерий «устаревания» научной информации.

Если в книге, учебнике, монографии, допустим 2015 года выпуска сделана ссылка на статью Налогового кодекса, которая утратила силу, в 2016 году, что весь учебник считать устаревшим? Так мы никаких учебников не напасемся. А ведь мы по таким «устаревшим» учебникам и изучаем этот предмет. А.З.Дадашев - 2008г., Л.Н.Лыкова – 2006г., В.Г.Пансков – 2006г. и т.д. Но они – кладезь знаний.

Применительно к выбранной теме данной курсовой, это требование наиболее актуально – необходимо скрупулезно отслеживать возраст источника, изменение каждой цифры, каждого процента, каждой статьи Налогового кодекса (далее Кодекс, НК или НК РФ), чтобы не пропустить на страницы курсовой устаревшие ставки, устаревшие проценты, сроки вступления в силу измененных статей, утратившие силу статьи. Тем не менее, возраст 3-5 лет не гарантируют от несанкционированного проникновения в курсовую, изменений происшедших в НК за этот разрешенный трехлетний период.

Студент – человек мыслящий, даже в «старом» источнике сможет найти такие ссылки, срок публикации которых, не влияет на научность и достоверность используемых ссылок, цитат, заимствований. Пример на вскидку – принципы налогообложения, сформулированные Адамом Смитом в 18 веке, актуальны и не устарели по сей день и до сих пор цитируемы. Любая цитата, используемая в курсовой, предварительно будет сверяться с действующим Кодексом. Некоторые «старые» источники взяты для сравнения во временном, историческом срезе изменений Кодекса.

В качестве основного источника информации взят НК РФ, с внесенными изменениями, опубликованными в официальных источниках Федеральных законов по состоянию на 20 февраля 2017 года.

Серьезными источниками информации стали диссертационные работы А.А.Керимовой, Б.А.Федосимова, Е.М.Щербаковой – все умещаются в 5 летний срок издания, но самое важное - они звучат в унисон с развиваемыми в данной курсовой работе мыслями автора. Большим подспорьем в работе над курсовой стал автореферат докторской диссертации Л.И.Гончаренко, хотя по Методичке, этот источник «устарел» (2009 г.)

Интересный материал почерпнут из монографии И.А.Майбурова, учебного пособия под редакцией О.М.Лазуриной, статьи С.Д.Шаталова.

Историография вопроса

Исследованию вопросов функций налогов, теории и принципов налогообложения, посвящены труды А.Смита, Д.Рикардо, Дж.Кейнса, Л.Вальраса, Ж.Сисмонди и др.

Проблемы налогообложения коммерческих банков разрабатывали в своих трудах Дж.Кейнс, А.Пигу, Р.Харрод.

Теорию развития банков и анализа деятельности кредитных организаций исследовали российские ученые В.С.Геращенко, О.И.Лаврушин, И.В.Ларионова, Я.М.Миркин и др.

В экономической науке России тему сущности, особенностей и других вопросов налогообложения, систем налогообложения, теории налогообложения успешно развивали российские ученые Е.В.Акчурина, С.В.Белоусов, В.Р.Берник, А.Н.Головин, А.А.Исаев, Ю.М.Лермонтов, И.А.Майбуров, О.И.Митяков, В.С.Ржаницын, А.А.Соколов, Б.Церенова, Д.Г.Черник и др.

Тематика систем налогообложения, вообще налоговых систем с ударением на термин – систем - сравнительно слабо проработана. Есть отдельные научные статьи, но они не задают тон более интенсивным исследованиям в этой области. Их авторы В.А.Цокова, А.Р.Кабисова, А.А.Халин, Г.Л.Попова.

Необходимо отметить налоговые реформы, предлагаемые такими авторами как: О.В.Врублевская, М.В.Романовский, А.В.Сорокин, Д.Г.Черник, С.Д.Шаталов и др.

Этапы рассмотрения проблемы в среде ученых

Историческое освещение развития налогообложения, этапов рассмотрения в среде ученых, в различных странах и на разных этапах развития общества – самый интересный и поучительный материал в каждом учебнике и учебном пособии. Коротко этапы выглядят так.

Принято считать, что возникновение первых банков происходило в Италии и Голландии 16-18 веках. «Первыми банкирами» признаны рыцари ордена Госпитальеров, которые передавали деньги из Италии на Святую землю.

Параллельно развивалось налогообложение, по всей видимости, не пересекаясь с банковским делом. Считается, что первый постоянный налог появился во Франции в 1439 г. при короле Карле VII.

Налоги должны были взиматься по единым правилам и на единых принципах. Первые научные принципы налогообложения сформулировал Адам Смит в 1776 г.

Налогообложение в России подразделяется на допетровскую эпоху 9-17 века. Реформ, в том числе и налоговых Петра I, дореволюционных, налоговых реформ в Советском Союзе и современный этап развития налогообложения. Историю налогообложения в России изучали дореволюционные историки Н.М.Карамзин, И.Х.Озеров, В.Н.Твердохлебов и др. Из юристов вопросы налогообложения исследовали С.В.Завадский, Б.П.Распопов, Ф.В.Тарановский и др.

В современной науке отдельные этапы налогообложения и права рассматриваются в трудах А.В.Брызгалина, Л.И.Гончаренко, А.Д.Мельника, Ю.П.Титова, И.В.Торопицына и др.

Отклоняющиеся от проблемы исследования

по моей проблематике

Не то чтобы отклоняющиеся, скорее это мнение, с которым трудно согласиться. В.М.Пушкарева в своем труде «История финансовой мысли и политики налогов» придерживается мнения немецкого финансиста Ланга, который считал, что «развитие податной системы есть необходимый продукт эволюции военной организации, и что каждое изменение первой тесно связано с переменами во второй»[2], а И.Х Озеров считал, что войны оказывали реформаторское влияние на финансовую систему России.

В общем, это распространенное мнение, что война – двигатель прогресса и финансового и технического. Дело не в разрушении городов и убийстве солдат. Дело в повышении организующей роли государства именно в такие напряженные исторические периоды истории. Но никто не мешает государству вести такую организующую работу постоянно, без перенапряжения и нечеловеческих усилий, оказывая ежедневную поддержку науке, ученым, конструкторам, производственникам, экономистам.

Чьи работы я использую чаще и почему – использую материалы диссертационной работы Б.А.Федосимова, статью С.Д.Шаталова, одного из основателей налоговой системы в РФ, статью Г.Л.Поповой, статью В.А.Цоковой с соавторами, монографию И.А.Майбурова. Эти источники вызвали каскад мыслей, которые в меру сил и возможностей освещены в курсовой работе. Сам Налоговый кодекс стал настольной книгой на период работы над курсовой.

Структура (содержание) работы

Введение 2

Глава 1. Теоретико-методологические аспекты налогообложения

банков 9

1.1. Налоговый кодекс как основа действующей системы налогообложения банков 9

1.2. Общие характеристики системы налогообложения 17

Выводы по главе 1 23

Глава 2. Функции и роль коммерческих банков как участников налоговых отношений 24

2.1. Банки как налогоплательщики и налоговые агенты 24

2.2. Обязанности коммерческих банков, предусмотренные законодательством о налогах и сборах 26

2.3. Ответственность коммерческих банков за совершение нарушений своих обязанностей, предусмотренных законодательством о налогах

и сборах 30

Выводы по главе 2 34

Глава 3. Налоги, уплачиваемые банками 35

3.1. Налогообложение коммерческих банков налогом на добавленную стоимость 35

3.2. Налогообложение коммерческих банков налогом на прибыль организаций 37

3.3. Налогообложение коммерческих банков налогом на имущество организаций 42

Выводы по главе 3 44

Заключение 45

Библиография 47

Приложение 50

Структура и объем курсовой работы. Курсовая работа состоит из введения, трех глав, объединяющих 8 параграфов, заключения, библиографии из 35 наименований и приложения. Основная часть изложена на 36 страницах.

Глава 1. Теоретико-методологические аспекты экономических категорий налогообложения

1.1 Налоговый кодекс как основа действующей системы налогообложения банков

Действующая в Российской Федерации система налогообложения коммерческих банков такова, каков Налоговый кодекс страны, вместе с принятыми в соответствии с ним Федеральными законами о налогах, сборах и страховых сборах c их достоинствами и недостатками.

Такого безапелляционного суждения встретить в литературе не удалось, хотя приводимые ниже цитаты говорят почти о том же. «Законодательство РФ о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним ФЗ о налогах, сборах, СВ».[3] «Налоговая система – это совокупность налогов и сборов, определенных Налоговым кодексом».[4]

С.Н.Сайфиева и А.В.Гильманова пишут: «Основным документом, регламентирующим налогообложение, является Налоговый кодекс Российской Федерации…принятый… в целях создания единой налоговой системы…»[5].

Это, видимо, связано с правовым статусом Кодекса, имеющим «эксклюзивное» право на все нормативные акты по налогообложению.

Мы будем рассматривать не только положения Кодекса, но и другие вопросы исследуемые учеными, полученные ими научные результаты, имеющие определенный потенциал и вес, но пока не вошедшие в НК РФ, и поэтому имеющие лишь «совещательный голос», рекомендательный характер по отношению к действующему налогообложению и подготавливающие базу для дальнейшего улучшения и совершенствования НК РФ.

Изучение текста НК РФ, позволяет обнаружить большое число и разнообразную тематику утративших силу статей Кодекса, большое количество уточнений, изменений, полное изъятие одних статей или абзацев текста, замена их на другие. Как пишет О.М. Лазурина: «… стабильность действующей налоговой системы во времени, сочетаемая с периодической изменчивостью, реформированием … в развитых странах нормальным считается 3-5 лет».[6] Видимо, задание Президента РФ В.В.Путина – создать «…стабильные правила на долгосрочный период», важнейший заказ деловых кругов страны, перекликается и с существующей международной практикой.

Налоговая система – живой организм, изменения и уточнения в порядке вещей, предусмотреть все и сразу не представляется возможным. Как замечает Г.Л.Попова: «Человеческое общество находится постоянно в состоянии развития. Поэтому законы и законодательные акты требуют корректировки и доработки с учетом современных тенденций общественного развития».[7] Но это не должно превращаться в «долгострой».

В этом плане показательны изменения статьи 9 НК РФ «Участники отношений, регулируемых законодательством о налогах и сборах». Статья 9 могла бы стать стержневой в так называемой системе налогообложения банков. В одной из первых редакций НК РФ, к «участникам» были отнесены различные организации и физические лица, Министерство финансов РФ, органы исполнительной власти, органы местного самоуправления и др. Ученые предлагали варианты своих исследований.

Ю.А. Крохина отмечала, что «…перечень далеко не полон… затрагивает большее количество субъектов…».[8]

И.И.Кучеров предлагал иную классификацию участников налоговых правоотношений, перечень из 7 пунктов, в том числе и «субъекты, содействующие уплате налогов и сборов (…банки…)».[9]

Правильную, с нашей точки зрения, мысль высказывала Н.И.Химичева, четко относившая к налогоплательшикам «…в том числе и банки…».[10]

В результате, ст. 9 на протяжении тринадцати лет (с 2003г. по 2016г.) восемь раз редактировалась, ни одно из предложений ученых принято не было и на 20 февраля 2017 года, имеет такую редакцию: «…1)…налогоплательшики…; 2)…налоговые агенты…; 3)налоговые органы…; 4) таможенные органы…».[11] Трудно проследить за ходом мысли законодателя на фоне предложений ученых. Представляется, что наука в этих вопросах своими рекомендациями произвела «холостые выстрелы».

Cпециально подбирали «старые» источники информации – 1997 и 2001 годов, чтобы показать, что изменения происходят медленно и не всегда в ожидаемом направлении. Несмотря на то, что ст.9 НК РФ банки формально не отнесены к участникам налоговых отношений они таковыми являются и обладают определенным налогово-правовым статусом. Как пишет А.Н.Позднышов: «Законодательное возложение на банк налоговых обязанностей означает признание государством как властвующим субъектом наличия у банка налоговой правосубъектности».[12]

Б.А.Федосимов в своей диссертации пишет: «Практическая значимость работы заключается в том, что разработаны конкретные рекомендации по изменению действующей системы налогов, упрощению налогообложения и

налогового администрирования».[13]

Для диссертации этого может быть и достаточно, но для привлечения внимания законодателя к своим научным результатам, видимо целесообразно было бы со временем дать рекомендациям форму законопроектов, прикинуть какие статьи Кодекса и как изменятся, если рекомендации диссертаната будут приняты, как это скажется на налоговой базе, как изменится сбор налогов в госбюджет и т.д. Подать их в Думу через органы, имеющие право законодательной инициативы.

Если изложить (переписать) все нужные статьи НК РФ касающиеся налогообложения банков, разобраться в соответствующих комментариях к ним, перенести их на бумагу - курсовую можно будет считать написанной. Многие, видимо, так и поступают и не только при написании курсовой.

Как пишет И.А.Майбуров – говоря о большом количестве издаваемых в стране учебников, учебных пособий по налогообложению: «…но большинство из них объединяет один общий системный недостаток – они воспроизводят исключительно прикладное знание, в основной своей массе дублирующие текст Налогового кодекса... Основная задача подобных учебников – упрощение и «облегчение» массового восприятия основного налогового документа страны».[14] Учебникам можно – они обучают, воспроизводя текст НК дословно. В курсовой же вряд ли это будет целесообразным – «резиново растягивать курсовую» - как говорит в Методических указаниях Университета «Университет» Е.О.Тельных.

Надежда найти в Кодексе стройную систему налогообложения банков не оправдалась. По нашему мнению, в НК не достает еще одной важной статьи, которая в учебниках, монографиях, диссертациях и научных статьях давно сформулирована. А.Н.Позднышов пишет: «Банк является особым участником налоговых правоотношений, так как одновременно может выступать в качестве налогоплательшика, налогового агента и лица, выполняющего обязанности в сфере налогового администрирования».[15] Или цитата из интернет-курса Е.В.Конищева: «Обязанности коммерческих банков, предусмотренные Налоговым кодексом Российской Федерации можно классифицировать по трем группам: 1) Обязанности коммерческих банков как налогоплательшиков. 2) Обязанности коммерческих банков как налоговых агентов. 3) Обязанности, предусмотренные НК РФ непосредственно для коммерческих банков».[16] Можно привести еще несколько таких же цитат. Главное, чтобы это утверждение зазвучало в НК.

Тема, состоит как минимум из трех групп статей НК, разнесенных по обеим ее частям. Первая группа – условно «общеналоговые», имеющие одинаковое отношение как к банкам, так и ко всем остальным участникам налоговых правоотношений, особенно налогоплательщикам и налоговым агентам - ст.8, ст.9, ст.12, ст.23, ст.24, ст.45, ст.46 и другие.

Вторая группа статей – также «общеналоговые», но имеющие «поправку» на особенности деятельности банков – особенности уплаты НДС банками, особенности определения доходов и расходов применительно к расчету банками своей налогооблагаемой прибыли и др. Ст.149, ст.170, ст.271, ст.290, ст.291 и т.д.

И, наконец, третья группа статей Кодекса, имеющих непосредственное отношение к участию банков в действующей системе налогообложения – ст.60, ст.86 - обязанности банков, ст.132, 135, 136 и др.- ответственность банков. Было бы методически неверно, рассматривать в курсовой только статьи второй и третей группы. Цельная стройная система налогообложения банков – это все статьи в единстве, объединенные духом Налогового кодекса.

Еще одно замечание. Читать текст Налогового кодекса сложно, трудно. Внимание распыляется между основными и второстепенными для практикующего бухгалтера, налогоплательшика, налогового агента вопросами – действующей статьей и ссылкой на то, что такая-то статья, такой-то абзац утратили силу с указанием номера закона, даты принятия. Но эти вопросы (история изменения статьи) архи важные только для научного работника – скрупулезный учет всех Федеральных законов, внесших те или иные изменения в НК РФ на протяжении 18-19 лет, со своими номерами ФЗ, датами принятия и стандартным текстом, что статья, глава утратили силу, что дает возможность ученым вести научные исследования по вопросам истории, направлений и этапов развития НК.

Необходимо вспомнить о том, что количество имеет свойство переходить в качество и со временем в Кодексе ссылок на утратившие силу статьи может стать больше, чем работающих статей, если не принять соответствующие меры.

Предлагаем выход из этой ситуации – необходимо иметь два различающихся варианта Кодекса - на бумажном носителе (в книге) иметь лишь текст работающей системы, а в электронном виде иметь всю историю изменений текста Кодекса, все ссылки на все ФЗ, внесших изменения. И это разумно – на бумажном носителе невозможно восстановить текст, который был до изменения, для этого все равно надо обращаться к электронной версии Кодекса, поэтому номер ФЗ и дата принятия с информацией, что статья утратила силу – просто лишняя информация, мешающая читать текст в книге. Поэтому так легко и приятно читать статьи НК изложенные в учебниках – они не перегружены «неработающей» информацией. Они воспроизводят Кодекс, а не Историю изменений Кодекса.

Как известно, среди огромного количества вопросов, изучаемых наукой в любой области человеческого знания, вопросам выработки терминологии, уточнения формулировок, дефиниций основных понятий, должно уделяться большое внимание. Не стоит в стороне и наука о системе налогообложения. Было бы правильно, если бы координация работ по выработке дефиниций многих налоговых терминов, популярных в «налоговой литературе» шла бы под эгидой НК РФ.

Профессор Р.Р.Сякин пишет: «Исследование налоговой системы как таковой традиционно начинается с определения содержания дефиниции налоговой системы… ученые вкладывают в термин разное содержание или применяют этот термин для обозначения различных общественных отношений».[17]

В.А.Цокова с соавторами отмечает, что: «В финансовой науке до настоящего времени отсутствует единая характеристика одного из основных институциональных понятий налогообложения – понятие «налоговая система».[18] В научной литературе применяют и такие термины как «система налогов», «система налогообложения», «налогообложение». Сам Кодекс придерживается термина – «система налогов и сборов в РФ»[19]. Видимо, Кодексу для выполнения своей функции – регламентации налогообложения не так важны тонкости терминов «система налогообложения», «налоговая система» и т.д., без чего науку о налогообложении трудно себе представить.

Изучение литературных источников и, в частности, авторефератов диссертаций, показало, что перед проведением исследования по существу, диссертант вынужден был уточнять термины «система налогообложения», «налогообложение», «налоговая система», «система налогов».

Е.М.Щербакова в диссертации пишет: «…в российской налоговой практике и обиходе отсутствует единое понимание термина «налогообложение»[20].

Не закреплен этот термин законодательно в НК РФ, хотя по подсчетам Е.М.Щербаковой «…в 1 части НК РФ термин встречается порядка 59 раз»,[21] а дефиниции нет. Возникает вопрос – откуда это постоянное ожидание, что в Налоговом кодексе обязательно должны быть дефиниции таких терминов как «налоговая система», «система налогообложения» и т.д. Отсутствие четких дефиниций – благодатная почва для научных работ.

Б.А. Федосимов пишет, что в своей диссертации он «…уточнил понятие «налоговая система» и соподчиненное с ним понятие «система налогов».

По ряду изученных источников складывается впечатление, что разные понятия – «система налогообложения», «налоговая система», «налогообложение» используют как синонимы, внося разнообразие в чисто литературное восприятие текста. Показательна цитата С.Н.Сайфиевой и А.В.Гильманова: «Система налогообложения представляет собой совокупность налогов, взимаемых в государстве, а также форм и методов их построения, она включает постоянные и косвенные налоги. Поэтому при грамотном построении налоговая система может являться мощным инструментом в руках государства для корректировки экономического курса».[22]

В учебном пособии под ред. О.М. Лазуриной сказано, что «…понятия элементы налога и элементы налогообложения… используются практически как равнозначные».[23] Отсюда и до ошибочного заключения один шаг, что – термин «налог» равнозначен термину «налогообложение». Нельзя в суе использовать термины, принимая их за синонимы, им всегда нужно давать четкую нагрузку.

Наиболее приемлемым определением на наш взгляд, является определение данное С.В.Барулиным и др.: «Налоговая система представляет собой закрепленную в налоговом законодательстве комбинацию налоговых форм и видов налоговых платежей, элементов, принципов и методов налогообложения, а также прав, обязанностей и ответственности субъектов налоговых отношений (налогоплательщиков, налоговых агентов, органов, осуществляющих налоговый контроль и управление налоговым процессом)».[24] Здесь выделен наиболее главный момент – важно именно то, что все это закреплено законодательно в Кодексе.

1.2 Общие характеристики системы налогообложения

Приведем ряд общих характеристик данных разными авторами действующей системе налогообложения, в том числе и банков.

C.Д.Шаталов считает, что «…выстроена эффективная и адекватная уровню экономического развития страны налоговая система».[25]

В учебно-методическом пособии группы авторов Ю.М.Склярова и др. сказано, что система налогов в РФ «достаточно сложна»[26], но в чем эта сложность заключается, авторы не пишут.

Такая же оценка содержится в статье М.М.Саакян и Н.А.Гончаровой: «Налоговая система России…сложна и для бухгалтерского учета, и для управления операциями банка»[27].

Похожая характеристика содержится в статье С.Н.Сайфиевой и А.В.Гильманова.: « Современная налоговая система слишком сложна, запутана, а самое главное, сконцентрирована на выполнении исключительно фискальной функции».[28]

Такого же мнения придерживаются Я.С.Глущенко и М.С.Егорова: «…налоговая система не в полной мере отвечает современным условиям, являясь сложной как по исчислению и уплате налогов, так и по системе ведения налогового учета, документирования, составлению отчетности и применению информационных систем с целью заполнения налоговых деклараций».[29]

Б.А.Федосимов пишет: «Законодательство по налогам запутано, у налогов существует большое количество льгот, различных ставок, методов расчета налоговой базы».[30]

Свою оценку налоговой системы РФ дает А.А. Керимова в своей диссертации: «Действующая российская система налогообложения финансово-кредитных учреждений еще далека от совершенства и требует дальнейшего развития в соответствии с развитием банковской системы государства».[31]

«Налоговое законодательство банков на современном этапе является сложным и динамичным…неоднозначность его требований, норм, правил… отражаются на финансовом состоянии банков... необходимо разработать новые или усовершенствовать действующие методы идентификации, систему формирования налоговой базы…пересмотра методики налогового учета в России »[32] - пишет С.А.Литвинова.

Еще одной общей характеристикой системы налогообложения является ее инерционность. «Развитие системы происходит, скачкообразно»[33], рывками, от Закона до очередного Закона. Это обусловлено сложностями процедур принятия законодательных документов, актов. «В итогe создается временной интервал, зазор между обратной связью, поступившей от системы (налогоплательщиков и налоговых органов) и реакцией на нее законодательной системы, имеющей цель корректировку нормативно-законодательной базы, которая регулирует действующую налоговую систему».[34]

Но с другой стороны – инерционность налоговой системы - благо, она делает систему предсказуемой, в определенном временном интервале без неожиданностей и сюрпризов. Налогоплательщикам и фискальным органам требуется определенное время для изучения изменений, разработки при необходимости новой документации…Необходим разумный временной интервал для вступления в силу нововведений.

Б.А.Федосимов обращает внимание еще на одну важную черту действующей системы налогообложения: «Наличие «законных лазеек», вызванных не оптимальностью налогового законодательства и самостоятельного применения налоговых льгот, позволяет «оптимизировать» налоговые отчисления, приводя к необоснованной налоговой выгоде налогоплательщика и ущербу для государственного бюджета»[35].

В этом же ключе оценивают систему и Я.С.Глущенко с М.С.Егоровой: «…все еще велика доля теневой экономики и распространены уклонения от налогообложения».[36] Одной констатации фактов наличия «законных лазеек», теневой экономики и уклонения от налогов – мало. Эти явления необходимо изучить с помощью понятий Институциональной экономики – трансакционных издержек, оппортунистического поведения и др. Интереснейшие умозаключения могут получиться. Уклонение от налогообложения не всегда является итогом особенностей налогового законодательства и налоговой политики государства. Есть индивиды, которые пользуются общественными благами, но не платят налоги. Нобелевский лауреат О.Уильямсон пишет: «… оппортунизм есть следование своим интересам, в том числе обманным путем…представление неполной или искаженной информации,…преднамеренный обман,…сокрытие истины…»[37].

Вместе с тем, необходимо отметить, что ряд «способов» уменьшить налоги вполне официальны – можно воспользоваться регистрацией компании в другой стране, обладающей льготными условиями для иностранных фирм.

Л.И.Гончаренко пишет «Стремление налогоплательшика снизить величину уплачиваемых им налогов объяснимо и объективно… Воплощение этого стремления нарушает экономический интерес государства».[38]

Как справедливо замечает С.Д.Шаталов: «…бесплатных льгот не бывает: за льготы одним неизбежно более высокие налоги платят другие».[39] По подсчетам Минфина России, в 2014 г. льготы съели бюджетных денег порядка 1,7 трлн. руб. Об этой цифре надо помнить, когда появляются предложения по повышению налоговых ставок, чтобы пополнить бюджет.

Нормы налогового регулирования, определяющие основания, условия и порядок применения льгот, не должны носить индивидуальный характер. «Это противоречило бы принципу равенства налогообложения»[40] - принципу изложенному еще А.Смитом в 18 веке.

Главной целью осуществления налоговой политики должно быть «…достижение оптимального соотношения между стимулирующей и фискальной функциями налогов».[41] Налоговая политика – вообще краеугольный камень всей налоговой системы. Ее правильная выработка должна стать одной из основных задач на пути реализации задач поставленных Президентом РФ В.В.Путиным в декабре 2016 года.

Основная функция системы налогообложения – фискальная. «Фискальная функция налогов состоит в том, что посредством налогов формируются доходы бюджета».[42]

С помощью налогов государство осуществляет финансирование важнейших институтов – национальной экономики, обороны, безопасности и правоохранительной деятельности, образования и культуры, здравоохранения и др. Налоги должны быть нацелены на ограничение высоких доходов и поддержку малоимущих граждан путем предоставления льгот. Налоги выступают элементом механизма, оказывающего существенное влияние на демографические процессы, молодежную политику, иные социальные явления. Налоговая ставка – важный инструмент регулирования хозяйственной деятельности.

Регулирующая и фискальная функции налогов находятся в тесной, неразрывной связи. «Стремясь к достижению максимального фискального эффекта, государство должно активно использовать с этой целью регулирующее влияние налогов на экономику, добиваясь повышения предпринимательской активности, рационального и эффективного использования ресурсов и основанного на этом экономического роста».[43]

М.А.Кацаев в диссертации пишет, что: «Действующая налоговая система является одним из факторов сдерживающим рост объемов кредитования коммерческими банками реального сектора экономики».[44] Цитата специально взята из «старого» источника, чтобы показать, что ситуация мало изменилась. Сравним с цитатой: «…действующая налоговая система…в малой степени рассматривает привлечение долгосрочных ресурсов и реализацию их на финансирование экономики страны…банки направляют свою деятельность на краткосрочное кредитование, тем самым снизив интересы экономики»[45]. Написано в 2015 году.

Язык изложения, четкость формулировок НК РФ. Необходимо добиваться однозначности прочтения текста. Может быть непосредственно систему налогообложения не характеризует, но свой след оставляет. Статья 12 п.1: «В РФ устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные». И тут же - ст.12 п.5: «Федеральные, региональные и местные налоги и сборы отменяются настоящим Кодексом». Понятно, что законодатель имел в виду, что при необходимости только он имеет право отменить тот или иной налог, но сказал то, что сказал. Глагол «отменяются» использовано в настоящем времени, а должно было быть в будущем времени. Надо добавить в текст, как вариант – после слова …сборы – «при необходимости отменяются…». Или с перестановкой слов – «Настоящим Кодексом может быть отменен ». Текст статьи требует будущее время, его надо дать.

Большой интерес представляет оценка налогового законодательства РФ со стороны функционирующих в стране иностранных банков. Цитата взята из Годового отчета за 2015 год «Райффайзенбанк»: «Российское налоговое законодательство часто подвергается изменениям и, несмотря на то, что качество налогового законодательства постепенно улучшается, в некоторых случаях имеет место различное толкование и непоследовательное применение действующего налогового законодательства. Нет полной уверенности в том, что в будущем в налоговое законодательство России не будут внесены изменения, которые могут негативно отразиться на предсказуемости и стабильности налоговой системы России. Изменения норм налогового законодательства РФ могут касаться установления новых налогов, новых обязанностей участников отношений, регулируемых законодательством о налогах и сборах, повышения налоговых ставок, установления или отягчения ответственности, какого-либо иного ухудшения положения налогоплательщиков, налоговых агентов, иных участников отношений, регулируемых законодательством о налогах и сборах»[46].

Может быть в каких-то наблюдениях они и правы, но в целом замечания голословны, по-крайней мере в Годовом отчете Банка таким замечаниям места не должно быть. Особенно неудачны прогнозы на будущее. Тем более что в части налогообложения за 2016 год, «Райффайзенбанк» представил полную информацию.

В Годовом отчете «Райффайзенбанк» за 2014 год, также как и в Годовом отчете за 2013 год эта цитата повторяется слово в слово, что говорит о формальном подходе банка к составлению отчета. Меняются только цифры. Хотелось бы верить, что хотя бы в них банк не придерживается формального подхода.

Выводы по главе 1

Осуществленное исследование литературных источников, работ российских и иностранных авторов, практиков и теоретиков экономической науки, посвященных понятию и сущности, формированию налоговых отношений, а также анализ практического материала, позволяет сделать некоторые выводы:

Действующая в РФ система налогообложения, в том числе и банков такова, каков Налоговый кодекс страны. Научные труды либо толкуют те или иные положения Кодекса, либо высказывают предложения, пожелания и рекомендации, которые со временем могут стать статьями НК РФ при соответствующей их проработке и принятии в качестве законодательных актов. Некоторые статьи Кодекса неоправданно долго редактируются.

Общая характеристика действующей в стране системы налогообложения, сложившаяся в научной литературе такова – система сложна, запутана, допускает «законные лазейки» для ухода от налога, сдерживает рост объемов кредитования коммерческими банками реального сектора экономики.

Глава 2. Функции и роль коммерческих банков как участников налоговых отношений

2.1. Банки как налогоплательщики и налоговые агенты

В соответствии с ФЗ-395-1 банк - это «кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц»[47].

Статья 11 п.2 Налогового кодекса трактует банк как – «коммерческие и другие кредитные организации, имеющие лицензию ЦБ РФ».[48]

Можно только сожалеть о таком «не глубоком», поверхностном определении банка, как это дано в НК РФ. Как налогоплательщики банки не первые и не последние, и какое-либо их выделение в НК РФ не обязательно и не выделены. Налогоплательщиков много. Также много и налоговых агентов и в этом вопросе банки не единственные и не уникальные.

Но когда банкам уготованы те серьезные обязанности в области налогов и сборов, которые прописаны в НК РФ, и которые должны работать с полной отдачей, безвозмездно, быть опорой ФНС в практических вопросах перечисления денег на счета Федерального бюджета, выполнять требования Налоговых служб с учетом сжатых сроков исполнения, ограничиваться требованием наличия одной лишь лицензии ЦБ не совсем коллегиально.

Налоговым органам в качестве помощников нужны не просто коммерческие организации, имеющие лицензию ЦБ, им нужны организации с разветвленной структурной сетью с высококвалифицированными сотрудниками, четко и в срок выполняющие нужные банковские операции. Вместо моральной поддержки банков как помощников налоговых органов – четкие формулировки Главы 18 НК РФ – «Виды нарушений банком обязанностей, предусмотренных законодательством о налогах и сборах, и ответственность за их совершение»[49].

С.А.Литвинова пишет, что: «Главной особенностью банков во взаимоотношениях с налоговой системой РФ является их неоднородный характер. Банк выступает в качестве: плательщика налогов; посредника между налоговой системой и другими налогоплательщиками; налогового агента, осуществляющего исчисление и удержание налогов и перечисления их в бюджет».[50]

В соответствии со ст.24 - Налоговыми агентами признаются лица, на которых в соответствии с настоящим Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ.

Налоговые агенты имеют те же права, что и налогоплательщики. В соответствии с п.3 ст.24 НК «налоговые агенты обязаны»[51]- правильно и своевременно исчислять, удерживать из средств, выплачиваемых налогоплательщиком; сообщать о невозможности удержать налог; вести учет данных по каждому налогоплательщику; представлять документы; документы хранить 4 года; нести ответственность за налоговые проступки.

Налоговый агент. Данный институт налогового права отражает способ уплаты налогов, который в теории налогов традиционно называется уплатой налога у источника выплаты дохода.[52]

«В Российской Федерации установлены следующие виды налогов и сборов: федеральные, региональные и местные».[53] Их уплачивают и коммерческие банки как и все другие налогоплательщики, кому положено.

Из перечня федеральных налогов, обязательных к уплате на всей территории РФ, приведенных в ст.13 НК РФ, банки уплачивают только налог на прибыль организаций Гл.25, НДС Гл.21 и НДФЛ Гл.23.

Из региональных налогов, установленных ст.14 НК РФ, банки уплачивают налог на имущество организаций Гл.30 и транспортный налог Гл.28.

Из местных налогов, установленных ст.15 НК РФ банки уплачивают лишь земельный налог. Гл.31.

Согласно ст.17 НК РФ налог считается установленным лишь в том случае когда «определены налогоплательщики и следующие основные обязательные элементы налогообложения: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты налога»,[54] факультативные элементы необязательны, но могут быть определены законодательным актом по налогам, порядок удержания и возврата неправильно удержанных сумм налога, ответственность за налоговые правонарушения, налоговые льготы.

Банки как налогоплательщики обязаны уплачивать законно установленные налоги; встать на учет в налоговых органах; вести учет своих доходов и расходов; представлять налоговые декларации; представлять документы, необходимые для исчисления налогов; выполнять требования налогового органа; хранить данные бухгалтерского учета 4 года;

«Принудительный характер изъятия налогов служит основой для возникновения противоречия между налогоплательщиком как субъектом налога, с одной стороны, и государственной властью, с другой стороны».[55]

2.2. Обязанности коммерческих банков, предусмотренные законодательством о налогах и сборах

«Банки обязаны исполнять поручение налогоплательщика… а также поручение налогового органа…».[56] Суть поручения - перечисление налога в бюджет РФ на счет Федерального казначейства из денежных средств налогового агента или налогоплательщика.

Такое поручение должно быть исполнено коммерческим банком в течение одного операционного дня, на второй день после получения поручения. При этом плата за обслуживание по указанным операциям не взимается п.2, т.е. коммерческая организация выполняет банковские операции безвозмездно. Интересна правовая сторона вопроса – насколько правильно - наказывать материально организацию (банк), которая помогает ФНС безвозмездно.

Если на счету налогоплательщика или налогового агента имеются в наличии денежные средства, то банки не имеют права задерживать перечисление налогов.

Эта обязанность банков вытекает из нормы НК РФ, которая устанавливает, что обязанность налогоплательщика (он же клиент банка) на уплату налога будет считаться исполненной с момента представления в банк поручения на оплату соответствующего налога, при условии достаточных денежных средств на его счету ст.45 п.п.3.1. Но самый важный фактор это тот, что назначение коммерческого банка - именно выполнение посреднической роли в платежах.

Кроме того, обязанность банка возникает лишь при наличии двух факторов одновременно – он получил поручение и у налогоплательщика есть деньги на счету.

Но возможен и такой вариант, что денег не будет у самого банка на его корреспондентском счету.

В случае срыва установленных сроков по уплате налога или сбора налоговые органы могут приостановить операции налогоплательщика по счетам в банке. Для этого необходимо направить соответствующее решение налогового органа в банк. Ст. 76.1.

Коммерческий банк в безусловном порядке приостанавливает операции по счету налогоплательщика до отмены им (налоговым органом) своего решения.

Банк не несёт ответственность за возможные убытки, которые может понести налогоплательщик - организация из-за приостановления его операций в банке. Ст. 76.10. Это же положение действует и в отношении счетов налоговых агентов, а коммерческий банк не имеет права открыть им другие счета.

Допустим, налогоплательщик в текущем месяце «финансово провалился». Вместо того чтобы дать ему шанс встать на ноги, чтобы он стал платежеспособным в следующем месяце, через месяц, Налоговый орган требует приостановления операций в банке, налогоплательщик несет невосполнимые убытки. Банк успокаивает себя тем, что он не отвечает за эти убытки.

Ведь этих денег в бюджете нет, и уже точно не будет. Приостанавливая операции по счетам, добивая организацию, мы теряем прописанные бюджетные поступления и в другие месяцы. Думается, что такое положение вещей должно более детально обсуждаться при работе над новым налоговым законодательством. Радикальные меры удушения налогоплательщика должны быть переосмыслены. Надо изыскать другие методы принуждения налогоплательщика к выплате налогов. Вернее не принуждения – ему надо дать кредит, чтобы он расплатился с бюджетом.

С целью обеспечения эффективного контроля за своевременностью и полнотой уплаты налогоплательщиками установленных законодательством налогов и сборов на налоговые органы возложена обязанность по ведению учёта налогоплательщиков, и коммерческий банк наделен такими же обязанностями.

Индивидуальный предприниматель сперва встает на учет в налоговом органе и только после предъявления соответствующего свидетельства банк вправе открыть ему счет п.1. ст.86 НК РФ. А при открытии или закрытии счета в банке индивидуальным предпринимателем, банк обязан сообщить об этом в соответствующий налоговый орган по месту учета.

Если налоговый орган направил в банк мотивированный запрос, то в течение 5 дней банк обязан выдать соответствующие справки по операциям и счетам организаций и индивидуальных предпринимателей с соблюдением режима банковской тайны ст.855 ГК РФ[57] и ст.26 ФЗ №359-1.[58]

Коммерческий банк сам выбирает форму предоставления требуемой информации.

Если уплата не производится в добровольном порядке, налоговые органы могут взыскать требуемую сумму в принудительном порядке, со счетов налогового агента или налогоплательщика в банках, для этого выписывается инкассовое поручение на списание и перечисление в бюджет денежных средств налогоплательщика или налогового агента.

Инкассовое поручение исполняется банком в установленной очередности не позднее 1 операционного дня после дня получения поручения с рублевых счетов или 2 операционных дней с валютных счетов.

В случае отсутствия денег или недостаточного их количества поручение исполняется по мере поступления денег. А в соответствии со ст.47 НК РФ, налоговый орган может взыскать налог за счет иного имущества.

Банк обязан также перечислять пени за несвоевременность уплаты налога или сбора.

Несмотря на «особую налоговую» роль банков, в специфические самостоятельные участники налоговых отношений банки прямо не выделены. В то же время отдельные статьи НК РФ устанавливают статус, права и обязанности, что фактически определяет их особую и важнейшую роль в налоговой системе.[59]

Есть ограничения и на права налогового органа. Статья 80 НК устанавливает ряд ограничений для налогового органа «…налоговый орган не вправе отказать в принятии налоговой декларации, не вправе требовать включения в нее сведений, не связанных с исчислением и уплатой налога».[60]

2.3. Ответственность коммерческих банков за совершение нарушений своих обязанностей, предусмотренных законодательством о налогах и сборах

Если коммерческие банки нарушат свои обязанности, возложенные на них Кодексом, то законодательство о налогах и сборах и законодательство об административных правонарушениях РФ предусматривает для них административную ответственность. С них могут взыскать штрафы и пени за каждый просроченный день исполнения обязанности.

Налоговые органы могут обратиться в ЦБ с ходатайством об отзыве лицензии у коммерческого банка не должным образом исполняющего свои обязанности, по законодательству о налогах и сборах.

Штраф, коммерческий банк должен заплатить добровольно, в противном случае взыскать с него принудительно можно лишь в судебном порядке.

Прежде чем обратиться в суд налоговый орган обязан предложить коммерческому банку добровольно уплатить сумму штрафа в бюджет. И только в случае отказа банка или пропуска срока уплаты, налоговый орган вносит в арбитражный суд исковое заявление о взыскании штрафа, в размере установленном НК РФ за соответствующее налоговое правонарушение. К заявлению прилагаются материалы налоговой проверки, решение налогового органа и другие материалы.

Зато взыскание пени с коммерческих банков осуществляется в бесспорном порядке ст.136 п.2 НК РФ.

Здесь уместно будет сослаться на С.Д.Шаталова, который пишет, что: «Законодатель не верит в разумность Минфина России и Федеральной налоговой службы, …настало время дополнить НК РФ правовыми презумпциями, которые позволили бы, не доводить до абсурда ситуации, когда … налоговый орган и налогоплательщик могут решить спор только в суде».[61] Думается, что нарушать установившуюся систему решения спорных вопросов через суд не разумно менять, даже если дело «копеечное». И кто должен решить подлежит ли вопрос судебному разбирательству или его можно урегулировать обоюдным согласием. Появятся новые причины для трений налоговых органов с налогоплательщиками.

За нарушение своих обязанностей, в отношении коммерческих банков предусмотрены различные виды и размеры ответственности.

За нарушение срока перечисления налога или сбора предусмотрена ответственность в виде взыскания пени в размере не более 0,2 процента от суммы налога не перечисленного своевременно за каждый день просрочки. На должностных лиц банка могут быть наложены административные штрафы от сорока до пятидесяти минимальных размеров оплаты труда.

Если коммерческий банк не приостановил операции по счетам клиента банка, перечислил средства другому лицу, что не было связано с исполнением банком обязанностей по уплате налога или сбора либо другого платежного поручения, а другое лицо не имело преимущества в очередности перед платежом в бюджет или внебюджетный фонд, то это влечет штраф в размере 20 процентов от перечисленной суммы, но не более суммы задолженности.

Если же коммерческий банк открыл счет организации или индивидуальному предпринимателю без предъявления свидетельства о постановке на учет в налоговом органе, или открыл счет в то время как коммерческий банк имел решение налогового органа о приостановлении операций по счетам этого клиента, то это влечет штраф в размере 10 тысяч рублей, а с должностных лиц могут взыскать от десяти до двадцати минимальных размеров оплаты труда.

Если же коммерческий банк открыл счёт организации или индивидуальному предпринимателю в то время как у него было решение налогового органа о приостановлении операций по счетам этого лица – то это влечёт штраф на должностных лиц банка в размере от двадцати до тридцати минимальных размеров оплаты труда.

Штраф в размере 20 тысяч рублей предусмотрен за несообщение или несвоевременное сообщение налоговому органу со стороны банка информации об открытии или закрытии счета организацией или индивидуальным предпринимателем, а на должностных лиц банка накладывается штраф от десяти до двадцати минимальных размеров оплаты труда.

Может быть правовое понятие о несвоевременном сообщении об открытии и закрытии счета идентичны, но не сообщение о «закрытии» счета представляется менее тяжелым проступком, чем не сообщение об «открытии». И наказания надо разделить. Не правильно ориентироваться только на рифмование слов «открытие-закрытие».

Штраф в размере 10 тысяч рублей взыскивается в случае непредставления в установленные сроки по мотивированному запросу налогового органа информации по операциям и счетам граждан, осуществляющих предпринимательскую деятельность без образования юридического лица. Повторное непредставление информации по тому же запросу влечет штраф в размере 20 тысяч рублей. Это конечно приучит к дисциплине, но порядок цифр шокирует.

Нарушение срока представления или отказ от представления в налоговые органы документов, оформленных в установленном порядке для проведения налогового контроля или представление в искаженном виде или неполном объеме документов и других сведений, - влечёт наложение штрафа на граждан до трёх минимальных размеров оплаты труда, а на должностных лиц – от трёх до пяти минимальных размеров оплаты труда.

Если коммерческий банк нарушит срок решения налогового органа о взыскании налога, сбора или пени, то коммерческий банк привлекается к ответственности с взысканием пени в размере не более 0,2 процента от суммы указанной в решении налогового органа за каждый день просрочки.

Если же банк создал ситуацию отсутствия денежных средств на счете такого налогоплательщика, плательщика сбора или налогового агента, на которого в банке лежит инкассовое поручение налогового органа, то это влечет штраф в размере 30 процентов от не поступившей суммы.

В Кодексе четко прописаны права и обязанности банка как налогоплательщика и налогового агента. Ст.22 НК гарантирует административную и судебную защиту их прав и законных интересов. Защита прав налогоплательщика (и налогового агента) обеспечивается соответствующими обязанностями должностных лиц налоговых органов и иных уполномоченных органов.

В той же ст.22 сказано, что неисполнение или ненадлежащее исполнение своих обязанностей со стороны должностных лиц налогового органа влечет ответственность, предусмотренную ФЗ. Большей конкретики законодатель не счел нужным изложить.

Также четко прописаны обязанности банка как лица, выполняющего обязанности в сфере налогового администрирования. Еще более четко прописана ответственность банка за соответствующие нарушения в этой области.

В ст.31, ст.32, 33, ст.35 НК РФ сформулированы права, обязанности налоговых органов и обязанности должностных лиц налоговых органов. Предусмотрена и их ответственность. Самое главное - причиненные налогоплательщикам… и налоговым агентам убытки возмещаются за счет федерального бюджета в порядке, предусмотренном НК и иными федеральными законами. Если сравним это положение с ответственностью банков и их должностных лиц, то это не идет ни в какое сравнение, где должностное лицо банка может быть оштрафовано 40 - 50 минимальными размерами оплаты труда, своими кровными. А там бюджет расплачивается.

Не удалось найти в Кодексе права банка как лица, выполняющего обязанности в сфере налогового администрирования. Наличие обязанностей предполагает автоматическое возникновение прав. Считать, что у банка в этом случае те же права, что и у банка - налогоплательщика, на наш взгляд, в корне неверно. Вряд ли ст.21 и ст.22 покроют и эту область деятельности банков. Вопрос требует тщательного изучения.

Выводы по главе 2

Из двух определений банка по ФЗ 395-1 и ст.11.п.2. НК РФ, последнее поверхностное, «не глубокое». Банки не только налогоплательщики и налоговые агенты. На них возложены важные задачи в сфере налогового администрирования, для выполнения которых качественно, в срок, безвозмездно, наличия одной лишь лицензии ЦБ недостаточно. Банки выполняют поручения налогоплательщиков и налоговых органов и несут при этом административную ответственность за ненадлежащее их исполнение. С них могут взыскать штрафы и пени, и даже отозвать лицензию ЦБ РФ. Это уже не просто административная ответственность.

Серьезной проблемой являются соотношения прав и обязанностей банков, с одной стороны и прав и обязанностей налоговых органов с другой стороны и степень их ответственности. И если обязанности банков обеспечиваются их ответственностью, то вопрос обеспечения их прав как и наличие самих прав остается открытым, необходимы меры, гарантирующие соблюдение прав банков как органов, выполняющих обязанности в сфере налогового администрирования.

Глава 3. Налоги выплачиваемые банками

3.1 Налогообложение коммерческих банков налогом на добавленную стоимость

НДС является косвенным налогом, и влияет на процесс ценообразования и структуру потребления, так как конечным его плательщиком является потребитель товаров (работ, услуг) и имеет основную функцию – фискальную.

« …от введения НДС воздержались такие страны как США, Япония и Австралия… НДС приводит к росту цен на товары, работы и услуги на всех стадиях продвижения товаров до конечного потребителя…».[62]

Законодательство о налогах и сборах имеет специфические особенности, которые предусмотрены в отношении налогообложения банковской деятельности налогом на добавленную стоимость.

Функции кредитной организации – основные направления ее банковской деятельности. Эти функции осуществляются посредством банковских операций и сделок, их перечень приведен в ст.5 ФЗ 359-1 «О банках и банковской деятельности» - 9 операций и 7 сделок (услуг). (Приложение 1).

Но НК РФ нигде не ссылается на ФЗ-359-1, нигде не пишет, что пользуется перечнем операций и сделок, приведенных в этом законе, и которые НК РФ освобождает от налогообложения в соответствии со ст.149 п.п.3.3, в чем и состоит отличительная особенность налогообложения банков.

Формулировки ст.149 п.п.3 НК РФ самым поразительным образом совпадают с формулировками не существенного для НК РФ закона «О банках и банковской деятельности».

Проанализируем оба перечня внимательно. Статья Кодекса, из 9 банковских операций освобождает от налогообложения 7 операций, причем п.п.5 разбит на две части – первая часть «инкассация денежных средств, векселей, платежных и расчетных документов» не освобождена от налогообложения, а вторая часть той же статьи – « кассовое обслуживание физических и юридических лиц» - освобождена.

А п.п. 7 банковская операция «привлечение во вклады и размещение драгоценных металлов» осталась в неопределенном состоянии. Но освободив от налогообложения п.п.4 сделки «осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ» законодатель, видимо посчитал, что это одно и то же – сделку освободил, а операция под прикрытием сделки просто выпала из поля рассмотрения. По крайней мере ее в тексте НК нет.

Если это действительно одно и то же, т.е. операция п.п.7 совпадает со сделкой п.п. 4, то давно пора внести изменения в закон 395-1-ФЗ. А если это все-таки разные вещи (в одном привлечение во вклады и размещение драгоценных металлов, в другом - осуществление операций с драгоценными металлами и драгоценными камнями, то уточнения потребуются от НК РФ. В приложении 1 и приложении 2 приведены перечень банковских операций по ФЗ №359-1 и перечень освобожденных банковских операций из ст.149 п.п.3 НК для сравнения.

Освобождены от налогообложения еще одна сделка п.п.1 «выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме» и сделка «оказание услуг, связанных с установкой и эксплуатацией системы «клиент-банк», включая предоставление программного обеспечения и обучение обслуживающего указанную систему персонала».

Может быть, это наше замечание не существенно, можно было и не обращать внимания, но учитывая с какой скрупулезностью, законодатель уточняет абзацы, сочетания слов, отдельные слова, порядок слов в предложении в других статьях Кодекса, приведение п.п.7 и п.п.4 к общему знаменателю – дело архи важное.

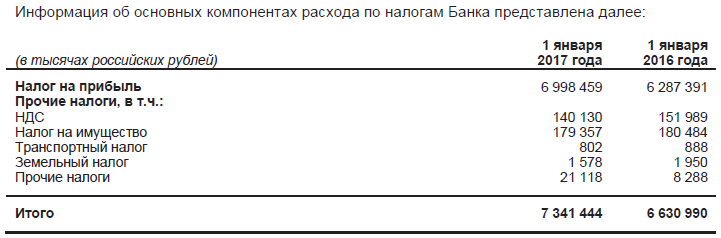

В параграфе 1.2. данной курсовой работы мы приводили оценку системы налогообложения банков РФ со стороны «Райффайзенбанка», являющегося юридическим лицом, зарегистрированным на территории Российской Федерации и внесен в Единый государственный реестр юридических лиц. Банк завершил 2016 год со следующими финансовыми результатами в области уплаты налогов.

Прибыль до налогообложения составила 30 919 352 тыс.руб. Прибыль после налогообложения 23 577 908 тыс.руб. Сумма налогов составила 7 341 444 тыс.руб., которая перераспределилась по видам налогов следующим образом.

НДС уплачен в размере 140 130 тыс.руб. Налог на имущество – 17 9357 тыс.руб. Транспортный налог 802 тыс.руб. Земельный налог 1 578 тыс.руб. Прочие налоги (не расшифровано) 21 118 тыс.руб. Но самый существенный налог, уплаченный банком за 2016 год это налог на прибыль – 6 998 459 тыс.руб. Расчет производился по ставке налога на прибыль 20%.[63] Сравнивая с результатами работы за 2015 год, необходимо отметить, что показатели возросли на 1,1%. (Приложение 3).

3.2. Налогообложение коммерческих банков налогом на прибыль организаций

Налог на прибыль организаций является основным элементом налоговой системы России, оказывает существенное влияние на стабильную работу банковской системы, оказывает содействие в перераспределении национального дохода. Это федеральный, прямой налог, устанавливающийся НК РФ, взимается на всей территории России. Плательщиком налога на прибыль является организация, получившая прибыль. Налоговая ставка установлена в размере 20%.[64] Ст.53 НК определяет налоговую ставку как величину налоговых начислений на единицу измерения налоговой базы.[65]

Налогообложение прибыли организаций осуществляется в соответствии с требованиями главы 25 второй части НК РФ, вступившей в силу 1 января 2002 года.

Объектом обложения является прибыль полученная налогоплательщиком.[66]

Ст.246 Кодекса устанавливает плательщиков этого налога. К ним относятся российские организации и иностранные организации, функционирующие в России через постоянные представительства, или имеющие доходы от источников, работающих в РФ. Для нас эти положения НК означают, что плательщиками налога на прибыль являются российские и иностранные банки, действующие через свои филиалы и имеющие лицензии от ЦБ России.

Ст. 247 НК РФ прибылью называет доход, уменьшенный на сумму произведенных расходов. Это идентично и для российских коммерческих банков и для иностранных банков. У иностранных банков речь идет о доходах и расходах их постоянных представительств.

Самым важным в этих действиях является то, что НК РФ устанавливает четко какие банковские операции приносят доход, а какие вызывают расходы.

Налоговая база. Пункт 1 ст. 274 НК РФ налоговой базой признает денежное выражение прибыли.

Доходы. Ст. 248 НК РФ к доходам, которые учитываются для исчисления налоговой базы по налогу на прибыль, отнесены - доходы от реализации товаров, работ, услуг и имущественных прав и внереализационные доходы.

Пунктом 1 ст.249 НК РФ установлены общие правила, по которым доходом от реализации товаров (работ, услуг) и имущественных прав является выручка от реализации товаров (работ, услуг) собственного производства и ранее приобретенных, а также выручка от реализации имущественных прав. Выручка от реализации складывается из всех поступлений, связанных с расчетами за реализованные товары.

С учетом специфики банков, статья 290 НК РФ к доходам коммерческих банков относит доходы от осуществления банковской деятельности (22 позиции) - некоторые пункты (сокращенно) из этого перечня: проценты от денежных средств; плата за открытие и ведение банковских счетов; расчеты по поручениям; комиссионные за операции; обслуживание платежных карт и иных специальных средств; инкассация; депозитарное обслуживание и т.д.

Не включаются в доходы банка суммы положительной переоценки средств в иностранной валюте, поступивших в оплату уставных капиталов банков.

Ст. 250 НК РФ к внереализационным доходам относит доходы, которые не были указаны в ст.250 (25 позиций). Коротко укажем некоторые: долевое участие; сдача имущества в аренду; положительная курсовая разница; безвозмездно полученное имущество и т.д.

Если имущество получено безвозмездно, то оценка доходов производится исходя из рыночных цен, с учетом положений статьи 40 НК РФ. Информация о ценах должна быть подтверждена налогоплательщиком документально или необходимо будет проведение независимой оценки.

Если имущество получено в условиях благотворительной деятельности, или в виде целевых поступлений или целевого финансирования, то по окончании налогового периода налогоплательщик представляет в налоговые органы отчет о целевом использовании полученных средств по форме, утвержденной МФ РФ.

Ст. 251 НК РФ определяет общий для всех перечень доходов, не учитываемых при исчислении налоговой базы по налогу на прибыль организаций.

Полученное имущество не считается доходом для целей налогообложения только в одном случае, если в течение одного года со дня его получения данное имущество (кроме денежных средств) не передается третьим лицам.

Расходы. Под расходами организаций понимаются уменьшение экономических выгод из-за выбытия активов и возникновения обязательств, приводящих к уменьшению капитала организации.

Ст.265 НК РФ под расходами понимает документально подтвержденные, обоснованные затраты, (убытки) осуществленные (понесенные) налогоплательщиком.

Обоснованными расходами считаются экономически оправданные затраты, оценка которых выражена в денежной форме, а документально подтвержденными расходами считаются затраты, подтвержденные соответствующими документами, оформленными в соответствии с требованиями законодательства РФ. Расходами считаются любые затраты при одном условии, что они производились для получения дохода.

Пункт 2 ст.252 НК РФ все расходы, учитываемые при исчислении налоговой базы по налогу на прибыль, делит на группы: связанные с производством и реализацией товаров, работ, услуг и внереализационные расходы.

Коммерческие банки определяют свои расходы, учитываемые при исчислении налоговой базы по налогу на прибыль организаций по общим правилам, но с учетом особенностей установленных НК РФ.

Расходы при исчислении налоговой базы устанавливаются по общим правилам, в соответствии с п. 1 ст. 253 НК РФ. Перечень расходов 6 позиций.

Банки, осуществляя свою коммерческую деятельность, могут производить все перечисленные виды расходов, но так как основным видом деятельности банков является оказание банковских услуг, то расходы, связанные с изготовлением (производством), хранением и доставкой товаров, выполнением работ, оказанием услуг, приобретением и (или) реализацией товаров преобладают над другими видами расходов.

С учетом особенностей банковской деятельности законодателем в ст. 291 НК РФ предусмотрен перечень расходов, которые могут понести банки при осуществлении банковской деятельности помимо всех приведенных расходов, предусмотренных статьями 254-269 НК РФ. Перечень содержит 21 позицию.

В расходы банка не вводятся суммы отрицательной переоценки средств в иностранной валюте, которые поступили в качестве оплаты уставных капиталов кредитных организаций.

Определяя налоговую базу, не учитывают расходы в виде отчислений в резервы на возможные потери по ссудам, которые формируются банками под задолженность, а также в резервы на возможные потери по ссудам, сформированные под векселя.

Расходы коммерческих банков, связанные с производством и реализацией банковских услуг подразделяются на: материальные расходы; расходы на оплату труда; суммы начисленной амортизации; и прочие расходы, к которым относятся - командировочные расходы; расходы на повышение квалификации; представительские расходы; расходы на рекламу; использование личного транспорта в служебных целях.

Ст.265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включает обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К ним относятся: судебные расходы; консервация и расконсервация мощностей; проведение собраний акционеров и т.д. Всего 27 позиций.

Ст. 270 НК РФ определяет общий для всех перечень расходов, не учитываемых при определении налоговой базы по налогу на прибыль организаций – всего 49 пунктов, из них 22 позиции пункта 48. Порядок определения доходов и расходов. Ст.271, ст.272 и ст.273 Кодекса устанавливают, что доходы определяются налогоплательщиком самостоятельно одним из двух методов – методом начисления и кассовым методом.

Доходы по методу начисления - доходы учитываются в том налоговом периоде, в котором они имели место, независимо от того фактически поступили денежные средства или нет.

Расходы учитываются в том налоговом периоде, к которому они относятся, независимо от сроков фактической выплаты денежных средств. Расходы признаются в том налоговом периоде, в котором эти расходы возникают по условиям сделок.

При кассовом методе учета доходов датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, поступления иного имущества (работ, услуг) и (или) имущественных прав.

Коммерческие банки при определении своих доходов и расходов могут пользоваться исключительно методом начисления. Применение ими кассового метода запрещается п. 1 ст. 273 НК РФ. Более того, в соответствии с указанной нормой закона на определение даты получения дохода (осуществления расхода) по кассовому методу имеют право только те организации, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации их товаров (работ, услуг) без учета НДС не превысила одного миллиона рублей за каждый квартал.

Налоговая ставка. Согласно п. 1 ст. 284 НК РФ общая налоговая ставка по налогу на прибыль коммерческих банков устанавливается в размере 20 %.

3.3. Налогообложение коммерческих банков налогом на имущество организаций

Налог на имущество организаций — прямой, региональный налог - форма обложения налогом стоимости имущества, находящегося в собственности налогоплательщика юридического лица.

Налог на имущество организаций относится к региональным налогам, т.е. к налогам субъектов Российской Федерации, элементы которых и общие принципы взимания устанавливаются НК РФ, а конкретные особенности исчисления и уплаты, налоговым законодательством субъектов Российской Федерации. Кроме того, налог на имущество организаций относится к прямым налогам, так как конечным его плательщиком является предприятие, обладающее имуществом на праве собственности. Налог на имущество выполняет как фискальную функцию (способствует пополнению бюджетов субъектов Российской Федерации), так и регулирующую - путем модификации элементов налогообложения достигается наиболее благоприятный налоговый режим для налогоплательщиков, которым необходима поддержка государства в рамках действующей государственной налоговой политики. Несмотря на то, что доля поступлений в бюджеты субъектов Российской Федерации от налога на имущество организаций невелика, он занимает важное место в налоговой системе государства и оказывает влияние на банковский сектор в экономике государства.

Налогоплательщики. Согласно п. 1 ст. 373 НК РФ налогоплательщиками по налогу на имущество организаций признаются: российские организации и иностранные организации, работающие в РФ через постоянные представительства или имеющие недвижимое имущества в собственность на территории РФ, на континентальном шельфе РФ и в исключительной экономической зоне РФ.

Таким образом, плательщиками этого налога являются и российские коммерческие банки, и иностранные банки, осуществляющие банковскую деятельность на территории Российской Федерации через свои филиалы, зарегистрированные ЦБ и получившие у него лицензию. В силу указанной законодательной нормы Банк России также является плательщиком налога на имущество организаций.

Объект налогообложения. На основании ст.374 НК РФ объектом налогообложения по налогу на имущество является:

- для российских коммерческих банков — движимое и недвижимое имущество включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление внесенное в совместную деятельность, учитываемое на балансе в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета;

- для иностранных банков - движимое и недвижимое имущество, относящееся к объектам основных средств. В целях Главы 30 НК РФ иностранные банки обязаны вести учет объектов налогообложения в соответствии с установленным в Российской Федерации порядком ведения бухгалтерского учета.

Не признаются объектами налогообложения: 1) земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы); 2) имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации.

Выводы по главе 3

Налоги, уплачиваемые банками, характеризуются важными особенностями. Так, почти все операции (кроме инкассации) банков и более половины банковских сделок (услуг) освобождены от НДС.

Для начисления налога на прибыль организаций, в Кодексе приведен перечень всех возможных операций, могущих принести доход банкам. С учетом специфики банков в перечне содержатся 22 таких операций. Перечень расходов исчисляемых по общим правилам содержит 6 позиций, а перечень расходов с учетом особенностей банковской деятельности содержит 21 позицию. Аналогичное положение с внереализационными доходами и расходами.

Вместе с тем, думается, что предусмотреть все возможные виды, хотя бы доходов – задача чрезвычайно сложная. Об этом свидетельствуют изменения, внесенные в соответствующие перечни в более поздние сроки 2002 и даже 2015 годах. Необходимо придумать алгоритм отнесения тех или иных операций к соответствующим статьям доходов и расходов. Что касается самих перечней, то их необходимо читать в тексте НК РФ, без их воспроизведения в тексте курсовой.

Заключение

Достоинства и недостатки Налогового кодекса страны во многом определяют действующую систему налогообложения банков. Для создания в Кодексе стройной системы налогообложения банков, не достает важной статьи, объединяющей все налоговые функции банков – налогоплательщика, налогового агента и организации, выполняющей обязанности в сфере налогового администрирования, которая давно сформулирована в научных трудах.

Наличие в Кодексе всей истории изменения глав, статей, отдельных абзацев перегружают текст, мешают четко воспринимать действующие в данный момент положения Кодекса. По общей оценке многих авторов действующая система налогообложения сложна, изобилует льготами, порой неоправданными, не стимулирует банки на долгосрочное кредитование экономики, вынуждает банки заниматься краткосрочным кредитованием, спекулятивными операциями банковской деятельности.

На банки возложена важная задача перечисления налоговых платежей непосредственно на счета государственного бюджета. Законодательное возложение на банки налоговых обязанностей, в сфере налогового администрирования означает, что государство как властвующий субъект признает за банком наличие налоговой правосубъектности, хотя формально в НК РФ это не прописано.

Банки не облагаются какими-то специальными «банковскими» налогами, все налоги хорошо известны – налог на прибыль, НДС, налог на имущество, налог на землю и налог на транспорт.

Учитывая специфику банковской деятельности, Кодекс, при исчислении НДС, освобождает от налогообложения большинство банковских операций, и часть услуг требующих наличие лицензии Банка России. А при исчислении налога на прибыль, учитывая особенности банковской деятельности, вводятся специальные правила для расчета доходов и расходов банков.

Оценивая в целом действующую в Российской Федерации систему налогообложения банков отметим, что «…выстроена эффективная и адекватная уровню экономического развития страны налоговая система».

Библиография

1. Налоговый кодекс РФ: 1ч. - М.: ООО «Проспект» – 2017 – 209 с.

2. Налоговый кодекс РФ: 2ч. - М.: ООО «Проспект» – 2017 – 492с.

3. ФЗ- №86 «О Центральном банке Российской Федерации (Банке России)» от 29 июля 2004 года.

4. Федеральный закон «О банках и банковской деятельности» от 2 декабря 1990 №395-1 в ред. Федеральных законов от 12.10.13 - №246 – ФЗ.

5. Послание Президента РФ Федеральному Собранию. 01.12.2016. URL.: http://kremlin.ru/

6. Барулин С.В., Кириллов О.С., Муравлева Т.В. Налоги и налогообложение: Учебник. М.: Экономистъ. 2006. 398 с.

7. Годовой отчет Акционерного общества «Райффайзенбанк» за 2015 год.

8. Власова М.С., Суханов О.В. Налоги и налогообложение// АНО ВПО Международный банковский институт. М.: Корус. – 2016. с.15.

9. Глущенко Я.С., Егорова М.С. Проблемы налогообложения на современном этапе развития РФ. //Молодой ученый. – 2015.- №114. – с.72-74.

10. Кацаев М.А. Развитие системы налогообложения коммерческих банков в современной России. Дисс.канд.экон.наук. 08.00.10. Защищена 2010.Махачкала.

11. Керимова А.А. Совершенствование налогового регулирования банковской деятельности.: Дис.канд.экон.наук: 08.00.10. Защищена 13.03.13. - Махачкала. 2013. 133 с.

12. Клюкович С.В. Налогообложение коммерческих банков в Российской налоговой системе. М.:Terra economikus. 2011. Том 90. №1 Часть 2 с.72.

13. Кучеров И.И.Налоговое право России: Курс лекций.//М.: ЮрИнфоР. 2001. С.88.

14. Литвинова С.А. Налогообложение коммерческих банков: особенности и направления развития.//Современные научные исследования и инновации. - 2015. №4.

15. Майбуров И.А. – Теория налогообложения - Продвинутый курс //М.: Юнити. 2011. 591 с.

16. Налоги и налоговая система Российской Федерации: Учебник и практикум для академического бакалавриата.// Под научной редакцией Л.И Гончаренко. М.: Юрайт. - 2015. С.30.

17. Налоги и налогообложение Учебное пособие //Под ред. О.М.Лазуриной Ярославль. 2014 г. С.50.

18. Налоговое право России: Учебник для вузов//отв.ред.Ю.А.Крохина. М.: НОРМА. 2003.С.218.

19. Налоги и налогообложение: Учебник и практикум для СПО//под ред. Г.Б.Поляка. – 2-е изд., перераб. и доп.-М.: Юрайт. - 2015. – 474 с. С.163.

20. Налоги и налогообложение: учебник для бакалавров //под ред.Д.Г. Черника. – М.: Юрайт. 2016.– С.41.

21. Налогообложение банковской деятельности: Учеб.-метод.пособие: // Ю.М.Скляров, И.Ю.Скляров, Т.Г.Гурнович и др. Ставропольский гос.аграрн. ун-т.- Ставрополь. 2013. - 80 с. С.4.

22. Попова Г.Л. Характеристика налоговой системы с позиции теории систем.// Финансы и кредит. 2011. №46(478) С.36.

23. Пушкарева В.М. История финансовой мысли и политики налогов: //Учеб.пособие. – М.: ИНФРА. 2005.

24. «Райффайзенбанк» АО Пояснительная информация к годовой бухгалтерской (финансовой) отчетности за 2016 год.

25. Саакян М.М., Гончарова Н.А. Проблемы оптимизации затрат в области налогообложения банков:// Инновационная наука. М.: 2015. №4-1. С.101.

26. Сайфиева С.Н., Гильманова А.В. Совершенствование налоговой системы России в целях обеспечения стабильности экономического роста. Вопросы экономических наук. – 2006 - №3(19) С.17.

27. Сякин Р.Р. Экономическая сущность и элементы налоговой системы.// Вестник Саратовского государственного социально-.экономического ун-та. Саратов. 2012. С.134.

28. Тупчий М.С., Белоусова С.Н. Налоговая безопасность РФ // Современные научные исследования и инновации. 2016. №7.

29. Уильямсон О.И. Поведенческие предпосылки современного экономического анализа. //THESIS, 1993. Т.1. Вып.3. С.43.

30. Федосимов Б.А. Совершенствование налоговой системы Российской Федерации: Дис.канд.экон.наук: 08.00.10. Защищена 12.12.13. – Новосибирск., 2013. 250 с.

31. Финансовое право.Учебник//Отв.ред.Н.И.Химичева. М.: БЕК.1996. С.201.

32. Цокова В.А., Кабисова А.Р., Халин А,А., Методологические аспекты анализа сущности налоговой системы на основе системного подхода. Интернет-журнал «Экономические исследования». №1 (13). Март 2013.

33. Шаталов С.Д. Создание новой налоговой системы – та еще задачка.// Налоговед. 2017. №2.

34. Щербакова Е.М. Оптимизация налогообложения коммерческих банков: Дис.канд.экон.наук: 08.00.10. - Защищена 27.05.13. – М. 2013. – 138 с.

35. www.Grandars.ru/student/nalog/nalogova-sistem.html

Приложения

Приложение 1

Статья 5. ФЗ 395-1 от 02.12.1990 «О банках и банковской деятельности» Банковские операции и другие сделки кредитной организации

К банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных в пункте 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Кредитная организация помимо перечисленных в части первой настоящей статьи банковских операций вправе осуществлять следующие сделки:

1) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

7) оказание консультационных и информационных услуг.

Приложение 2

НК РФ ст.149. «Операции, не подлежащие налогообложению (освобождаемые от налогообложения):

осуществление банками банковских операций (за исключением инкассации), в том числе:

- привлечение денежных средств организаций и физических лиц во вклады;

- размещение привлеченных денежных средств организаций и физических лиц от имени банков и за их счет;