"Введение в экономику предприятия"

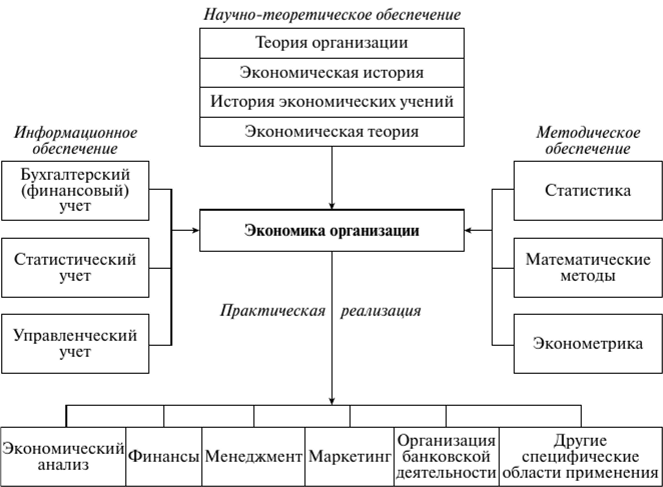

Научно-теоретическое обеспечение экономики организации выполняют ряд областей (дисциплин) экономической науки, и в первую очередь теория организации (рис. 1.3).

Существуют различные трактовки термина «организация». В одних случаях он употребляется для обозначения деятельности по упорядочению всех элементов определенного объекта во времени и пространстве. Такое толкование близко к понятию «организовывать».

Во многих других случаях организация рассматривается как объект, обладающий упорядоченной внутренней структурой. В нем сочетаются многообразные связи (физические, технологические, экономические, правовые) и человеческие отношения. Организация как объект представляет собой целостный комплекс взаимосвязанных элементов (свойство организационной сложности) и особое единство с внешним окружением. Для нее характерна целенаправленность функционирования и развития. Организация — это самоорганизующаяся система на всех этапах своего жизненного цикла. Именно такое понимание, как правило, и закладывается в основу теории организации[1].

Рис. 1.3. Схема взаимосвязи экономики организации с другими областями (дисциплинами) экономической науки

Важную роль в изучении экономики организации играет экономическая теория, которая в свою очередь соприкасается с такими важными дисциплинами, как экономическая история и история экономических учений. Экономическая история, занимаясь историческим анализом общественной жизни, создает фактологическую основу экономической теории, а история экономических учений показывает движение экономической мысли в развитии, обогащая теоретический аппарат исследования.

Экономическая теория обеспечивает исследователя знаниями о законах функционирования субъектов рынка в системе экономических отношений. По определению П. Самуэльсона[2], «экономическая те- 1

ория есть наука о том, какие из редких производительных ресурсов люди и общество с течением времени... избирают для производства различных товаров и распределения их в целях потребления в настоящем и будущем между различными людьми и группами общества»

В центре внимания современной экономической теории — проблема выбора оптимального сочетания ресурсов для достижения целей организации и общества в целом.

Экономическая теория, синтезируя эмпирические данные, подчиняет их определенной системе, выявляет закономерности, позволяет сформулировать законы поведения организации и экономического развития общества. С другой стороны, опираясь на знание экономической теории, аналитик интерпретирует полученную информацию, трансформируя ее на выходе в конкретные предложения по управлению ресурсным потенциалом и маркетинговую стратегию.

Одна из задач экономической науки при исследовании поведения организации состоит в описании, анализе и объяснении динамики производства, цен, издержек, ресурсного потенциала, т.е. практическая реализация отдельных сторон деятельности организаций осуществляется через совокупность дисциплин — экономического анализа, финансов, менеджмента и т.д., в которых используются данные и выводы, полученные из экономики организации (см. рис. 1.3).

«Поставщиками» эмпирических данных для изучения экономики организации являются бухгалтерский, управленческий и статистический учет, а также данные разовых статистических наблюдений, связанные с экономикой организации тесными информационными связями. Отчетность организации представляет собой различный по степени доступности источник информации для решения задач в предметных областях экономики организации.

Бухгалтерская отчетность, отражая имущественное состояние, финансовые источники и результаты работы организации, снабжает широкий круг пользователей сведениями о состоянии хозяйственной деятельности объекта исследования. Данные первичного учета позволяют оценить причины происходящих изменений.

Статистическая информация, поступая в организацию в обработанном виде по каналам средств массовой информации или непосредственно из статистических организаций, используется, с одной стороны, для оценки конкурентных позиций организации, с другой — для измерения влияния факторов внешней среды на ее деятельность. В статистике глубоко и досконально разработаны методы статистического исследования, которые наряду с математическими нашли [3]

практическое применение в исследовании процессов, происходящих в организациях. При написании данной работы теоретические положения хотелось подтвердить данными, приводимыми в статистической отчетности. К сожалению, оказались справедливыми выводы, сделанные В.М. Симчерой[4]: «Нет сегодня другой отрасли науки и знаний, где измерения были бы более противоречивы, оценки несходи- мы, а результаты попросту непригодны для практики, чем это имеет место в экономической науке. Поэтому не случайно, а закономерно, что многие публикуемые сегодня данные, к сожалению, должны быть признаны в своем основании как непригодные, изъяты из обращения и сданы, как отбросы, на свалку истории»[5].

С 2011 года Федеральная служба государственной статистики (Росстат) приступила к совершенствованию систем общероссийских классификаторов, а также разработке Плана развития систем национальных счетов на период до 2017 г. Основные объекты наблюдения — экономические показатели и социально-демографическая ситуация в стране. Например, оцениваются основные фонды хозяйствующих субъектов, их активы и пассивы, а также затраты на выпуск продукции. Официальная статистика будет регулярно информировать о межотраслевых связях и структурных пропорциях национальной экономики (планируется публиковать систему таблиц «затраты-выпуск»)[6].

Разумеется, такой сложный организм, как современная организация, невозможно понять, рассматривая его исключительно с точки зрения формальной структуры, раскладывая его на отдельные части. Наряду со структурным подходом, отражающим преимущественно статику организации, ключевое значение имеет поведенческий подход, нацеленный на выявление динамики организации и ставящий в центр исследований человека, систему отношений между людьми, их компетентность, способности, мотивации к труду и достижению установленных целей. Людей побуждают объединяться в организации и взаимодействовать в их рамках физические и биологические ограничения, свойственные каждому человеку в отдельности, а также цели, достижение которых требует коллективных усилий. Дополняя друг друга, люди объединяют свои усилия и влияют на поведение организации в целом в интересах повышения ее эффективности.

Связь теории организации с экономической наукой определяется объективной потребностью формировать ее цели и стратегию как основу построения, обеспечения внутренних и внешних взаимодействий. Исследования отношений собственности, рыночного и государственного регулирования, макро- и микроэкономических аспектов функционирования субъектов хозяйствования, проблем эффективности и ее измерителей, методов экономического стимулирования имеют непосредственное отношение не только к ориентации организаций, но и ко всем сторонам их эффективной деятельности[7]. Таким образом, экономика организации, взаимодействуя с другими экономическими дисциплинами, выполняет вполне определенные функции, синтезируя научные знания и используя их в практических целях в интересах хозяйствующих субъектов.

2. Предприятие как основное звено экономики.

Предприятие -- это самостоятельный хозяйствующий субъект, созданный для производства продукции, выполнения работ и оказания услуг с целью удовлетворения общественных потребностей и получения прибыли.

Переход к рынку влечет за собой коренные изменения в формах хозяйствования, отношениях между собственниками, организаторами производства и наемными работниками. Предприятие предоставляет рабочие места, выплачивает заработную плату. Путем выплаты налогов оно участвует в реализации государственных программ и в развитии экономики страны. Это означает, что в условиях рыночных отношений, предприятие является самоорганизующимся и самовоспроизводящимся социально-производственным организмом, автономным центром производственных, хозяйственных и социальных решений.

Из сказанного следует, что предприятия -- это обособленные экономические структуры, что обусловливается товарным характером общественного производства. В силу обособленности предприятия самостоятельны:

ь в производственной деятельности (сколько, как и какие товары и услуги производить);

ь в коммерческой деятельности (что и сколько продавать, покупать, распределять);

ь в распределении произведенного продукта (что идет на собственные нужды, а сколько на обмен и накопление, и т.д.).

Из выше изложенного следует, что что предприятие -- это основное звено экономики. Их эффективная работа -- важнейшее условие успешного развития экономики страны.

Предприятие представляет собой производственно-технологическое, организационное и экономическое единство. Организационно оно является производственной единицей (завод, фабрика, предприятие торговли, транспорта, связи, бытового обслуживания), но может включать и несколько заводов или фабрик (комбинат, производственное объединение, концерн и т.д.). предприятие экономика малый бизнес

Предприятие имеет собственное название, фирменный знак (марку), самостоятельный баланс, расчетный счет в банке. Оно несет имущественную ответственность по своим обязательствам, т.е. является юридическим лицом. Часто в хозяйственной практике используется понятие «фирма». Как правило, фирма представляет собой объединение однородных или смешанных предприятий.

Каждое предприятие в условиях рынка стремится производить те товары и услуги, которые дают наибольшую прибыль. В то же время в условиях рынка нет гарантии, что предприятие ее получит. Все это зависит от многих обстоятельств: правильного определения спроса покупателей на конкретные товары и услуги и ориентации предприятия на их производство, уровня издержек производства, которые должны быть меньше чем доходы, полученные от продажи своей продукции. Последнее зависит от производительности системы, научно-технического прогресса, уровня организации производства и труда, степени конкуренции и т.п. Это требует от каждого предприятия поиска своего пути развития, своей системы организации, своего маркетинга и своих форм хозяйствования.

Предприятия можно классифицировать по различным количественным и качественным параметрам. Основными количественными параметрами выступают численность работников и годовой оборот капитала. В соответствии с критерием численности занятых, выделяют:

- · малые предприятия, или малый бизнес (до 100 человек)

- · средние предприятия, или средний бизнес (до 500 человек)

- · крупные предприятия, или крупный бизнес (свыше 500 человек)

Чем отличаются различные формы бизнеса?

Все формы бизнеса - малый, средний и крупный - сравниваются между собой по одним и тем же критериям. Самый основной из них - это величина прибыли. Очевидно, что прибыль малого предприятия всегда будет во много раз меньше компании крупного бизнеса, а прибыль среднего бизнеса будет находиться где-то посередине между ними.

Однако, и это правило не всегда работает. В каждом бизнесе бывают кризисы и подъемы, поэтому может произойти ситуация, когда прибыль малого предприятия превысит прибыль предприятия среднего ранга за какой-либо отчетный период. Но тогда уже есть смысл задуматься о том, что такое предприятие уже вправе называться не малым, а средним и необходимо его перевести на «следующий уровень».

Кроме прибыли, формы бизнеса сравниваются еще также по величине производства, реализации продукции, количеству работающего персонала, количеству филиалов и т.д. Только после сравнения всех характеристик бизнеса, можно говорить о его принадлежности к той или иной форме.

* малые предприятия, или малый бизнес (до 100 человек)

Такая форма предпринимательства, как малый бизнес, естественно, самая распространенная. Большинство людей, желающих начать свое дело, выбирают именно малый бизнес. И именно к этой форме предпринимательской деятельности относятся почти все идеи.

* средние предприятия, или средний бизнес (до 500 человек)

Компании среднего бизнеса - это компании, которые имеют уже более существенный годовой доход, количество сотрудников исчисляется сотнями и имеются более обширные и разнообразные ресурсы для деятельности.

К этой форме бизнеса относятся уже не просто частные магазины и агентства, а целые сети предприятий, которые работают на большую аудиторию и охватывают целые города и даже области. Например, сеть магазинов по региону или транспортное предприятие, организовывающее свою работу в пределах одной области - это средний бизнес.

Если в малом бизнесе большое значение играет персонал, то в среднем бизнесе уже на первый план выдвигается качество продукции (услуг) и их эффективный сбыт. В среднем бизнесе появляется более менее регулярный и продуманный менеджмент, организовать который довольно таки просто (по сравнению с большим бизнесом).

Благодаря своему небольшому размеру предприятиям среднего бизнеса не составляет труда оставаться гибкими и подстраиваться под меняющиеся условия рынка.

* крупные предприятия, или крупный бизнес (свыше 500 человек)

Говоря о крупном бизнесе, мы уже представляем себе компанию, которая своей деятельностью охватывает целую страну, несколько стран или весь мир. Такие компании чаще всего известны, о них говорят СМИ и их обсуждает большое количество потребителей.

Предприятия большого бизнеса могут позволить себе демонстрацию рекламных роликов своей продукции на самых известных телеканалах в самое востребованное время вещания. Крупный бизнес открывает свои филиалы и представительства в разных странах и предоставляет рабочие места для сотен тысяч человек.

Практически любая компания, которая у всех на слуху - это крупный бизнес. В качестве примера можно привести производителей техники, которой пользуется весь мир: Apple, Samsung, Nokia, Phillips и другие. Производителей продуктов питания: Nestle, Danone, Kraft Foods. Автомобильные корпорации и популярные бренды одежды с миллиардной выручкой также являются игроками большого бизнеса.

Основа успеха большого бизнеса - это эффективные бизнес модели, построенные таким образом, что по прошествии десятков лет, они продолжают работать, выживая в постоянно меняющихся условиях и принося прибыль, исчисляющуюся сотнями миллиардов долларов.

- Цели деятельности бизнеса.

Ваши бизнес-цели - это те результаты, которые вы надеетесь достичь и сохранить, когда будете управлять своим бизнесом. Будучи предпринимателем, вы озабочены всеми аспектами своего бизнеса и должны иметь четкие цели для вашей компании. Наличие исчерпывающего списка бизнес-целей создает рекомендации, которые станут основой для вашего бизнес-планирования.

Рентабельность

Поддержание прибыльности означает уверенность в том, что выручка опережает затраты на ведение бизнеса, отмечает Джеймс Стивенсон, пишущий для сайта «Предприниматель». Сосредоточьтесь на контроле затрат как на производстве, так и на операциях, сохраняя при этом маржу прибыли от проданной продукции.

Производительность

Обучение сотрудников, техническое обслуживание оборудования и приобретение нового оборудования - все это входит в производительность компании. Ваша цель должна заключаться в том, чтобы предоставить все ресурсы, которые позволят вашим сотрудникам оставаться максимально продуктивными.

Обслуживание клиентов

Хорошее обслуживание клиентов помогает вам удерживать клиентов и получать постоянный доход. Первоочередной задачей вашей организации должно быть удовлетворение ваших клиентов.

Удержание сотрудников

Текучесть кадров стоит вам денег в потерянной производительности и расходов, связанных с набором новых сотрудников, которые включают в себя рекламу занятости и выплаты агентствам по найму. В соответствии с веб-сайтом Dun и Bradstreet поддержание продуктивной и позитивной среды для сотрудников улучшает удержание.

Главные ценности

В соответствии с веб-сайтом Dun и Bradstreet ваша миссия компании - это описание основных ценностей вашей компании.

Это сводка верований вашей компании в отношении взаимодействия с клиентами, ответственности перед обществом и удовлетворенности сотрудников. Основные ценности компании становятся целями, необходимыми для создания позитивной корпоративной культуры.

Рост

Рост планируется на основе исторических данных и будущих прогнозов. Рост требует тщательного использования ресурсов компании, таких как финансы и персонал.

Поддерживать финансирование

Даже компания с хорошим денежным потоком нуждается в финансировании контактов в случае необходимости расширения организации . Поддержание способности финансировать операции означает, что вы можете готовиться к долгосрочным проектам и решать краткосрочные задачи, такие как начисление заработной платы и кредиторская задолженность.

Управление изменениями

Управление изменениями - это процесс подготовки вашей организации к росту и создание процессов, эффективно работающих с развивающимся рынком. Целью управления изменениями является создание динамичной организации, которая готова к решению задач вашей отрасли.

Маркетинг

Маркетинг - это больше, чем создание рекламы и привлечение клиентов за счет изменений продукта. Это понимание тенденций покупательских покупок, возможность предвидеть потребности в распределении продуктов и развитие деловых партнерств, которые помогают вашей организации улучшить долю на рынке.

Конкурентный анализ

Комплексный анализ деятельности конкурентов должен быть постоянной бизнес-задачей вашей организации. Понимание того, на каком уровне находится ваша продукция на рынке, поможет вам лучше определить, как улучшить вашу репутацию среди потребителей и повысить доход.

4. Назначение производственной подсистемы предприятия.

Предприятие можно рассматривать в качестве социально-экономической системы, состоящей из подсистем, которые могут быть сгруппированы по различным признакам. В единой системе предприятия выделяются иерархические, функциональные, кибернетические подсистемы.

Предприятие является сложной иерархической системой, в которой в качестве ступеней иерархии выступают производство, цех, участок, рабочее место.

Каждая верхняя ступень представляет собой элемент внешней среды для нижних ступеней, а каждая нижняя является элементом внутренней среды для верхней. Все ступени иерархии могут подразделяться на подсистемы функционального характера и как кибернетические системы имеют объект управления и субъект управления.

Применение системного подхода позволяет выделить в деятельности предприятий частные функции в виде относительно обособленных компонентов. В рамках подсистем осуществляются определенные виды деятельности, самостоятельность и определенность целей и содержание которых позволяет объединить их в функциональные подсистемы:

- 1. Подсистемы производственных процессов: техническая подготовка производства, основные производственные процессы, обеспечение качества продукции, организация живого труда.

- 2. Подсистемы состава элементов производства: основные производственные фонды, предметы труда, кадры.

- 3. Подсистемы производственной инфраструктуры предприятия: техническое обслуживание и ремонт основных производственных фондов, энергетическое обеспечение производства, транспортное обслуживание производства, складское и тарное хозяйство, материально-техническое обеспечение производства и сбыт готовой продукции.

- 4. Подсистемы управления предприятием:

технико-экономическое планирование, финансирование, бухгалтерский учет, научно-техническое развитие предприятия, социальное развитие коллектива.

Каждое звено предприятия и каждая функциональная подсистема являются и кибернетическими системами. Они имеют объект и субъект управления, связанные между собой каналами связи.

Это не единственная группировка функциональных подсистем предприятия. Так, например, для целей организации управления однородные элементы и связи по функциональному содержанию объединяют в подсистемы: техническую, технологическую, организационную и социальную.

5. Социальная подсистема предприятия и ее характеристика.

Актуальность изучения социальной организации предприятия диктуется проблемной ситуацией, связанной с необходимостью минимизировать или преодолеть социальные противоречия, возникшие на современном российском предприятии в связи с переходом к рыночным отношениям.

В теории и практике управления производством длительное время был распространен взгляд на предприятие лишь с точки зрения чисто производственной функции. Предприятие рассматривалось, главным образом, как технологическая система, потребляющая и перерабатывающая сырье и выдающая отдельный продукт.

Постепенно акцент стал переноситься на организационную сторону производства и организацию труда. Затем появилась тенденция рассматривать предприятие как чисто экономическую систему, сводить к ней как к "всеобщему знаменателю" все структурные компоненты предприятия. Во всех случаях характерным было преувеличение роли какого-либо одного фактора организационной структуры, будь то технический, административный или экономический.

С социологической точки зрения предприятие - сложная, целостная, динамичная система, включающая в себя: технико-технологическую, финансово-экономическую и социальную подсистемы. Социальная подсистема предприятия является его социальной организацией и представляет собой систему взаимосвязей и отношений (формальных и неформальных), возникающих в процессе ролевого взаимодействия субъектов производства, осуществляющих совместную деятельность по реализации целей предприятия и собственных интересов. В отличие от технико-технологической и финансово-экономической подсистем средствами регуляции взаимодействия в социальной подсистеме предприятия выступают человеческие отношения, а источником воздействия - культура, прежде всего, социальные нормы и ценности. Культура является своего рода "душой" предприятия, которая устанавливает невидимые рычаги, направляющие деятельность людей.

Поэтому исследование социальной организации предприятия является насущной задачей социологической науки. Оно тем более актуально, что сегодня существует реальное противоречие между формальными отношениями, основанными на предписанных нормах и правилах и неформальными, учитывающими личностные интересы и потребности работников.

Целью данной работы является анализ предприятия как социальной организации.

6. Базовые элементы экономики предприятия

1. Предприятие в условиях рынка, его основные функции и цели

2. Факторы, влияющие на эффективное функционирование предприятия

3. Механизм государственного воздействия на предпринимательскую деятельность

4. Государственное регулирование экономики: цели, функции, условия и предпосылки государственного вмешательства

5. Организационно-правовые формы хозяйствования юридических лиц, их сущность и особенности (государственные и муниципальные унитарные предприятия, производственные кооперативы)

6. Организационно-правовые формы хозяйствования юридических лиц, их сущность и особенности (общества с ограниченной и дополнительной ответственностью, АО)

7. Классификация, структура и значение инвестиций

8. Финансирование и планирование капитальных вложений

9. Методы экономического обоснования капитальных вложений и инвестиций

10. Производственная программа предприятия

11. Сущность и значение основных средств (фондов), их состав и структура (ОПФ, непроизводственные ОФ, активные, пассивные, производственная структура, технологическая, возрастная)

12. Виды стоимостных оценок основных средств. (Первоначальная, восстановительная, остаточная)

13. Амортизационные отчисления и их использование на предприятии. Физический и моральный износ основных фондов

14. Производственная мощность предприятия, методика расчета

15. Экономическая сущность, состав и структура оборотных средств

16. Оборотные средства. Показатели уровня использования оборотных средств

17. Классификация (по элементам) и нормирование оборотных средств

18. Кадры предприятия, их классификация и структура

19. Производительность труда: сущность и методы ее измерения

20. Факторы и резервы роста производительности труда

21. Сущность заработной платы, принципы и методы ее исчисления

22. Тарифная система, ее назначение и основные элементы. Бестарифная система оплаты труда

23. Сущность и значение себестоимости продукции как экономической категории и ее виды

24. Поэлементная классификация затрат на выпуск и реализацию продукции. Классификация затрат на выпуск и реализацию продукции (основные, текущие и т.д.)

25. Классификация затрат на выпуск и реализацию продукции (калькуляционная)

26. Структура себестоимости и факторы, ее определяющие

27. Планирование себестоимости продукции на предприятии

28. Управление издержками на предприятии с целью их минимизации

29. Прибыль предприятия

30. Сущность налогов и принципы налогообложения

31. Федеральные налоги с юридических лиц (НДС, налог на прибыль предприятий, акцизы)

32. Сущность и функции цены как экономической категории

33. Виды цен и их классификация

34. Факторы, влияющие на уровень цен. Ценовая политика

35. Этапы и методы установления цен на продукцию

36. Критерии финансового состояния предприятия

37. Показатели, характеризующие финансовое состояние предприятия, методика их расчета (показатели платежеспособности и деловой активности)

38. Показатели финансовой устойчивости и рентабельности, методика их расчета

39. Способы нормирования оборотных средств

40. Принцип и методы планирования на предприятии

7. Экономические ресурсы как основа функционирования предприятия

Современная рыночная экономика представляет собой сложный механизм взаимодействия спроса и предложения, она находится под влиянием рыночныхсил или «невидимой руки» (по выражению Адама Смита), а также государственного регулирования, степень которого различна в разных странах. Развитие экономики, как страны в целом, так и в отдельно взятом регионе в современных условиях возможно лишь на основе свободы предпринимательской деятельности во всех отраслях, где непосредственно осуществляется производство товаров или оказание разнообразных услуг.

Возникновение и функционирование рынка, в рамках которого осуществляется кругооборот ресурсов, дохода и продуктов, возможно при наличии ряда условий. Важнейшие из них:

1) общественное разделение труда, которое неизбежно приводит к обмену продуктами и услугами;

2) экономическая обособленность производителей, как непременное условие эквивалентного обмена.

В рыночной экономике действуют три ведущих хозяйствующих субъекта: домохозяйства, предприятия и учреждения, которые выступают в качестве коллективного предпринимателя. Хозяйствующие субъекты, реализуя предпринимательскую и иную деятельность, создают различные образования (экономические и неэкономические), которые занимаются активной или пассивной экономической деятельностью.

8. Роль цены в экономике предприятия

Значение цены в экономике предприятия огромно, она определяет структуру и объем производства, движение материальных потоков, распределение товарной массы. Цена оказывает влияние на массу прибыли, рентабельность производства продукции и услуг и, в конечном счете, на уровень жизни общества.

Цена - это денежное выражение товарной стоимости продукции, работ и услуг. С другой стороны цена – это количество денег, которыми готов пожертвовать потребитель в обмен на приобретение определенного товара или услуги.

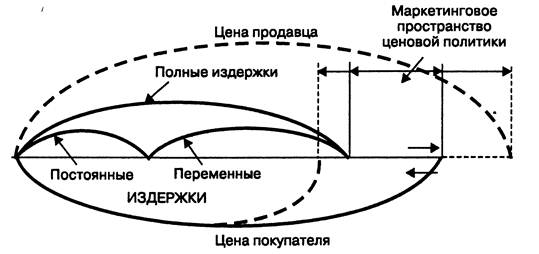

Рассмотрим теперь процесс формирования цены. Как показано на схеме, рис. 6.1[ii], цена продавца формируется на основе учета полных издержек и желаемой прибыли. Однако под действием конкурентов маркетинговое пространство ценовой политики продавца сужается, что, в конце концов, приводит к снижению цены продавца.

Рис. 6.1. Структура цены

При совпадении цены продавца и покупателя совершается продажа/покупка товара или услуги. В отдельных случаях продавец вынужден продавать свой товар по цене, не приносящей ему ни прибыли, ни убытков (точка безубыточности).

Цена выполняет следующие основные функции в экономике:

1. Функция учета затрат при производстве товаров и услуг.

2. Стимулирующая функция. Более высокая цена увеличивает заинтересованность в производственном процессе.

3. Распределительная функция цены способствует организации сбыта товаров и услуг предприятия.

4. Функция рационального распределения размещения производства товаров и услуг на рынке.

5. Функция сбалансирования спроса и предложения. Чем выше спрос, тем выше цена, и наоборот.

Таким образом, роль цены на рынке проявляется в следующих направлениях:

- цена как индикатор рынка, отражающий весь комплекс ценообразующих факторов, их зарождение, развитие, взаимодействие;

- цена как маркетинговый регулятор рынка, с помощью которого осуществляется воздействие на поведение субъектов и факторы рынка.

Ценовая политика предприятия — важнейшая составная часть маркетинговой политики, состоящая в установлении (определении) цен, обеспечивающих выживание в рыночных условиях, и включающая выбор метода ценообразования, разработку ценовой системы предприятия, выбор ценовых рыночных стратегий и другие аспекты.

Существуют три основные цели ценовой политики предприятия: обеспечение выживаемости, максимизация прибыли и удержание рынка.

Обеспечение выживаемости - главная цель предприятия, осуществляющего свою деятельность в условиях жесткой конкуренции, когда на рынке много производителей с аналогичными товарами. Важными компонентами данной ценовой политики являются объем сбыта (продаж) и доля на рынке. Для захвата большей доли рынка, и увеличения объема сбыта используются заниженные

К максимизации прибыли стремятся не только предприятия, имеющие устойчивое положение на рынке, но и не слишком уверенные в своем будущем, пытающиеся максимально использовать выгодную для себя конъюнктуру рынка. В этих условиях предприятие делает оценку спроса и издержек применительно к разным уровням цен и останавливается на таких ценах, которые обеспечивают в будущем максимальную прибыль.

Удержание рынка состоит в сохранении существующего положения на рынке или благоприятных условий для своей деятельности. Для достижения этой цели предприятие реализует все возможные меры для предотвращения спада сбыта и обострения конкурентной борьбы.

Рыночная цена формируется под влиянием ряда факторов, а именно, спроса и предложения, издержек производства, цен конкурентов и др. Спрос на товар определяет верхний уровень цены, которую может установить предприятие. Валовые издержки производства (сумма постоянных и переменных издержек) определяют минимальную ее величину. Существенное влияние на цену оказывают поведение конкурентов и цены на их продукцию.

Существуют прямые и косвенные способы воздействия государства на цены. Прямые способы — это установление определенного порядка ценообразования, косвенные направлены на изменение конъюнктуры рынка, создание определенного положения в области финансов, валютных, налоговых операций, оплаты труда.

Конкуренция (от лат concurro – «бежать вместе») – соперничество между участниками рыночного хозяйства за наиболее выгодные условия производства и сбыта товаров. В борьбе за доходы фирмы вынуждены наиболее эффективно использовать ресурсы. Они направляются на производство тех вещей и услуг, в которых нуждаются потребители. При этом сущность конкуренции заключается в рассредоточении экономической власти внутри составляющих экономику двух главных совокупностей – предприятий и домохозяйств. Когда на конкретном рынке находится большое число покупателей и продавцов, ни один покупатель или продавец не может заметно повлиять на цену товаров.

Конкуренция подразумевает личную свободу и координирует экономическую активность множества индивидов. Каждый субъект рыночного хозяйства стремится максимизировать свои доходы и минимизировать затраты. Механизм конкуренции препятствует экономическим единицам причинять друг другу разрушительный ущерб, когда они пытаются увеличить свою личную выгоду. Конкуренция устанавливает пределы для реализации покупателями и продавцами их личного интереса.

Роль конкуренции в функционировании рыночной системы хозяйства очень велика. Она лучше всего способствует повышению производительности труда, снижению издержек производства, повышению технического уровня производства, обновлению ассортимента и улучшению потребительских свойств продукции. В ходе ее исчезают экономически неэффективные производства, устаревшая техника, некачественные товары. К числу негативных сторон конкуренции следует отнести разорение небольших предприятий и рост безработицы, дифференциацию доходов.

10. Система налогообложения как инструмент регулирования экономики.

Федеративное устройство российского государства ставит руководство страны перед необходимостью приведения всех объектов государственного управления в соответствие с общепринятыми, принципами его функционирования. Это относится и к бюджетной системе страны. Вопрос совершенствования системы государственного регулирования бюджетов всех уровней является неотъемлемой частью общей стратегии развития России на среднесрочную перспективу. Неразвитость системы бюджетного регулирования, отсутствие стабильности в ней блокирует развитие многих стратегически важных направлений государственной политики, в частности, становления в России института местного самоуправления, развития инвестиционной инициативы регионов, перехода к системе автономных бюджетов на каждом бюджетном уровне.

Большинство современных проблем системы бюджетного регулирования в России лежит уже вне сферы формализованных способов распределения финансовой помощи субъектам Федерации и местным бюджетам. Неизбежность применения механизмов бюджетного выравнивания обусловлена принципиальной невозможностью достижения «идеального» распределения расходов и соответствующих им доходов между всеми уровнями бюджетной системы, включая как минимум два уровня местных бюджетов. Разнообразие структуры органов местного самоуправления в регионах вынуждает федеральный центр предоставлять им существенные законодательные права в формировании эффективной модели регулирования субрегиональных финансов с учетом местных реалий. [15].

Система бюджетного регулирования в России в настоящее время - это сложный и противоречивый комплекс финансовых методов и механизмов, вектор развития которых в долгосрочном плане ориентирован на реализацию федеративных принципов функционирования российского государства. Актуальность совершенствования российской системы бюджетного регулирования определяется незрелостью и малым опытом функционирования федеративных отношений как таковых.

Федеративный характер Российского государства, включающего 89 национально-государственных и административно-территориальных образований, существенные различия в социально-экономическом развитии субъектов Федерации, демографической ситуации и экологической обстановке объективно требуют учета этих особенностей в финансово-бюджетном механизме. Расширение самостоятельности и ответственности субъектов РФ в социально-экономических вопросах должно сопровождаться укреплением финансовой базы регионов. Именно поэтому часть налоговой массы, аккумулируемой в федеральном бюджете, путем бюджетного регулирования перераспределяется между нижестоящими бюджетами — региональными (субъектов РФ) и местными.

Взаимодействие бюджетов всех уровней и единство бюджетной системы страны обеспечивается посредством налоговой политики. Часть федеральных налогов и один региональный (на имущество предприятий) имеют статус закрепленных доходных источников. Доходы по этим налогам полностью или в твердо фиксированной доле (в процентах) на постоянной либо долговременной основе поступают в соответствующий бюджет, за которым они закреплены. Федеральный транспортный налог полностью закреплен за бюджетом субъекта РФ. По трем федеральным налогам — гербовому сбору, государственной пошлине, налогу с наследуемого и даруемого имущества, имеющим статус закрепленных доходных источников, все суммы поступлений зачисляются в местный бюджет. Другая группа федеральных налогов — НДС, акцизы, налог на прибыль предприятий и организаций, подоходный налог с физических лиц — являются регулирующими доходными источниками. Доходы по этим налогам используются для регулирования поступлений в нижестоящие бюджеты в виде процентных отчислений от налогов либо по ставкам (нормативам), утвержденным в законодательном порядке. Отчисления по регулирующим доходам зачисляются непосредственно в региональные бюджеты, а ставки (нормативы) отчислений определяются при утверждении федерального бюджета. В свою очередь представительный орган субъекта РФ устанавливает ставки (нормативы) отчислений по регулирующим налоговым доходам в местные бюджеты при утверждении своего регионального бюджета.

Из налогов субъектов РФ один — налог на имущество юридических лиц — равными долями зачисляется в региональный и местные бюджеты. Остальные налоги распределяются в порядке, определяемом представительным органом власти субъекта РФ. И наконец, поступления по местным налогам аккумулируются в местных бюджетах по месту нахождения (регистрации) плательщика объекта налогообложения. Три местных налога — на имущество физических лиц, земельный и регистрационный сбор за предпринимательскую деятельность, устанавливаются законодательными актами РФ и взимаются на всей ее территории. Ставки по ним определяются представительным органом субъекта РФ. Остальные местные налоги вводятся решениями местных органов самоуправления.

- Применение контрнаступления

- Применение контрнаступления

- "Базовые качества личности руководителя"

- «Проблема соблюдения принципов Фэйр Плей в современном спорте»

- Развитие предпринимательства в России. Предприниматели могут изменить мир?

- Глобальные проблемы современности и пути их решения

- «What specific things can you do to achieve your goal»?

- Who is a hero for you?

- "Who is a hero for you?"

- Социальное обеспечение инвалидов

- What are some benefits of using computer?

- "Do you think slowing down the Internet would increase or decrease stress?"