Влияние учетной ставки на стоимость кредитов физических лиц

Любой банк, регулируя свою финансовую деятельность, отводит достаточно большое количество времени на определение оптимального значения процентных ставок. И в этом нет ничего удивительно. Если мы посмотри на банковскую деятельность более абстрагировано, то увидим, что процентные ставки по кредитам являются для банка – доходами, а ставки по депозитам – расходами.

Если банк будет устанавливать ставки по кредитам достаточно низкие, то у него появится много желающих приобрести данный продукт, однако, при этом будут снижены и ставки по депозитам, иначе банк не сможет покрыть свои расходы. А следовательно, наши низкие ставки по вкладам не привлекут достаточное количество клиентов и банк не сможет получить ту прибыль, на которую рассчитывал. Обратная ситуация, с высокими ставками по кредитам, также не идеальна, так как никто в современном мире не желает приобрести ссуду подороже.

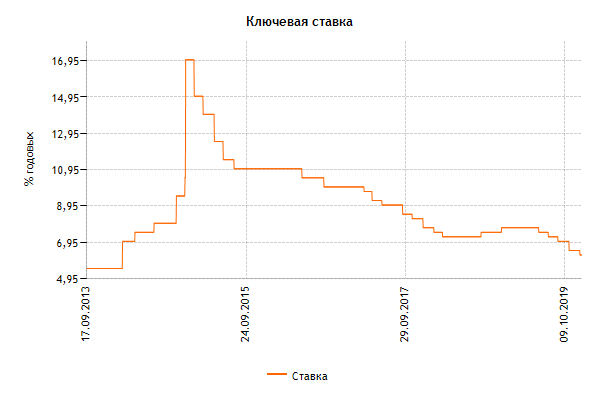

График 1. Ключевая ставка Банка России[1]

На величину банковской процентной ставки оказывают влияние как микро –, так и макроэкономические факторы. В настоящее время мы наблюдаем снижение ключевой ставки ЦБ РФ (Рис. 1), которая непосредственно учувствует в формировании процентных ставок в коммерческих банках. 13 декабря 2019 года Банк России снизил ключевую ставку на 25 б.п. до 6,25 % годовых. Как мы видим из графика 1. Устойчивое снижение ключевой ставки началось с 2015 года. Исходя из этого, в банковском кредитовании наблюдалось снижение ставок по кредитам для физических лиц (График 2). Если с 2015 года учетная ставка ЦБ РФ снизилась на 8,75%, то процент по кредиту на срок до 1 года для физ. лиц. на 14,83%, а по кредиту на срок свыше 1 года на 11,6%.

График 2. Изменение % ставок по кредитам физ. лиц.

с 2014-2019гг.[2]

Таким образом, можно сказать, что на банковском рынке кредитования физ. лиц прослеживается положительная тенденция. Снижение процентной ставки по кредитам должно простимулировать граждан на повышение покупательной способности, а значит, и бизнес на производства большего количества товаров и услуг. Все эти факторы положительно воздействуют на экономику и стимулируют ее к развитию.

-

Центральный Банк РФ [электронный ресурс] - URL: https://cbr.ru/hd_base/keyrate/ (дата обращения 22.12.2019) ↑

-

Банковский портал [электронный ресурс] - URL: http://1eb.ru/kluchevaya-stavka.html (дата обращения 22.12.2019) ↑

- Эколого-правовой режим земель сельскохозяйственного назначения

- Жизненные сценарии и их роль в профессиональном самоопределении

- Проблемы современной торговли в России

- Обязательное пенсионное страхование

- Право человека на социальное обеспечение в международных актах.

- Общие вопросы электронного бизнеса

- Приходится ждать определенных условий

- It’s a fundamental debate in democratic countries: how should society punish murderers?

- Сфера услуг

- Роль золота на биржевом рынке

- Особенности банкротства отдельных категорий должников

- Роль золота на биржевом рынке