Спрос на деньги: эволюция теоретических представлений на современном этапе

Введение

Необходимость проведения эффективной денежно-кредитной политики обусловлена наличием в экономической системе любого государства стабильной функции спроса на деньги. Значительное количество теоретических и эмпирических исследований посвящено изучению денежного спроса. В странах с переходной экономикой становление стабильной функции денежного спроса имеет отличительные особенности, поскольку данный процесс свидетельствует об изменениях в экономике в сторону формирования рыночных механизмов. Функция спроса на деньги тесно связана с инфляционными процессами, поэтому стабильность денежного спроса может обеспечить так же и возможность в целях монетаристской политики таргетировать инфляцию.

Непосредственно спросу на деньги посвящена количественная теория денег. Милтон Фридман в своей работе Исследование в области количественной теории денег (1956 г.) описал частную модель количественной денежной теории, привёл свои рассуждения на тему количественной теории как теории денежного спроса, которая является одним из подразделов теории капитала. Формально денежный спрос может быть сравнён со спросом на товары/услуги, соответственно, он формируется под воздействием ряда факторов, таких, как благосостояние общества (подобие бюджетного ограничения), скрытые издержки использования денег, преференции индивидов в области использования и хранения своих активов в различных формах. Анализ денежного спроса основывается на максимизации функций полезности индивидов: «Спрос на деньги в реальном выражении должен записываться как функция реальных переменных, не зависящих от номинальных денежных единиц» (Фридман, 1996), при этом принимается условие, что денежный спрос в большей степени является стабильным, чем, например, функция потребления. Функция денежного спроса выступает в качестве инструмента для выявления объёмов других величин, имеющих определяющее значение в экономическом анализе, – денежного дохода, уровня цен на товары и других. Таким образом, установлено, что масса денег в обращении служит предварительной целью монетарной политики, позволяющей в дальнейшем оказать влияние на объем производства и цены товаров и услуг. Соответственно, большая часть работ в области спроса на деньги содержит в себе исследование способов поиска стабильных функций, поскольку при высоком уровне нестабильности денежного спроса разрушаются ключевые связи между рассматриваемыми переменными, и, следовательно, отсутствует возможности регулирования объёмов выпуска и цен при помощи денежных агрегатов. В таких условиях проведение денежно-кредитной политики в государстве затрудняется, поскольку её результативность и эффективность становятся неопределёнными, и поэтому крайне важно достигать стабильности функции спроса на деньги.

Теоретические концепции спроса на деньги

Количественная теория денег выявляет, что уровень относительных цен на товары и стоимость денег зависят от количества денег в обращении. Истоки количественной теории денег были основаны на результатах трудов Коперника («Трактат о чеканке монет», 1528), в которых он отмечает, что порча монет и их чрезмерно большое количество вызывают их обесценение и, впоследствии, упадок государства. В 16-17 вв. «революция денег» в Европе, во время которой приток дешевого золота и серебра из Америки стал причиной быстрого роста товарных цен, послужила причиной развития количественной теории денег, исследованием причин сложившихся тенденций занимались такие экономисты, как D. Юм (1711-1776 гг.), Дж. С. Милль («Основы политической экономии», 1848 г.). Развитию этой теории способствовали С. Ньюком (1835-1909), А. Фовилль (1842-1913 гг.), Л. Мизес (1881-1973 гг.). И. Фишер внёс существенный вклад в модернизацию данной теории, описав в своей работе «Покупательная сила денег, ее определение и отношение к кредиту, процентам и кризисам» (1911 г.) зависимость между количеством денег и ценами на товары и выразив её в виде уравнения:

где M – среднее количество денег в обращении в год;

V – средняя скорость обращения денег;

P – средневзвешенная цена товаров;

Q – объём производства.

Изучение спроса на деньги базируется и на других теориях, помимо классической количественной. Т.Н. Карвер сформулировал критику классической теории денег, заключающуюся в том, что эта теория в большей степени уделяла внимание проблемам предложения денег и предполагала, что спрос на деньги неизменен и формируется исключительно под воздействием предложения товаров и услуг на рынке. Изучая вопрос спроса на деньги, Карвер сделал вывод, что недостаточно контролировать только предложение денег и рамках проведения денежно-кредитной политики – координация спроса не менее важна. При этом экономист рассматривает четыре основные причины спроса на бумажные деньги:

- Доллары США можно обменять на золото в соответствующей пропорции (на момент написания Карвером работы в 1934 году);

- Бумажные деньги признаются государство (например, налоги собираются в виде бумажных денег);

- Деньги являются законным платежным средством;

- Деньги признают частные продавцы.

На основании этого Карвер вывел заключение, что деньги, для которых присущи все четыре свойства, могут обращаться на рынке в большем объёме без обесценивания, чего не наблюдается при отсутствии хотя бы одного из свойств.

К.Э.В. Лесер также был не согласен с количественной теорией, рассматривающей положение, что доход индивида равен его расходам за тот же период. Здесь классическая теория сравнивает деньги с товаром, который приобретается и потребляется в один и тот же период времени. Лесер утверждал, что деньги нельзя рассматривать как обычный товар, поскольку доходы и расходы часто происходят в разные моменты времени, а также потому, что полезность денег, их покупательная способность, зависит от цен, в отличие от полезности товаров. Проведя анализ функции полезности субъекта, Лесер установил, что из неё может быть выведена функция спроса на деньги. Таким образом, он первым модифицировал модель потребления, из которой выводится функция денежного спроса, добавив в неё переменную сбережений – сумму наличных денег, которую агент удерживает, страхуя себя от сокращений доходов или непредвиденных расходов.

Д.М. Кейнс (1883-1946 гг.) строил свои предположения на том, что классическая количественная теория денег может использоваться только в условиях определённой экономической ситуации, действующей в связи с конкретными предпосылками. Вне же этих условий применение данной теории на практике может привести к пагубным последствиям для экономики. Кейнс ввел понятие «предпочтения ликвидности», объясняющее зависимость ставки процента от денежного спроса и предложения.

Кейнс выделял три мотива предпочтения ликвидности:

- трансакционный мотив (денежный спрос для покрытия расходов на совершение сделок);

- мотив предосторожности (спрос на деньги в наличной форме для осуществления платежей в будущем в случае непредвиденных расходов);

- спекулятивный мотив (спрос на деньги как на средство приобретения активов (ценных бумаг, драгоценностей и т.д.), которые будут использованы для сохранения и увеличения благосостояния).

Позднее данные мотивы стали основой для развития представлений от спроса на деньги. По Кейнсу, спрос на деньги представляет собой количество денег, которое агенты хотят иметь в распоряжении в зависимости от объёма номинального ВВП и процентной ставки. При этом денежный спрос формируется из операционного (зависящего от ВВП, при котором люди стремятся держать свои активы в денежной форме с целью обеспечения текущих потребностей абсолютно ликвидными средствами) и спекулятивного (зависящего от ставки процента, при котором повышение ставки ведёт к переводу активов из денежной формы в ценные бумаги, депозитные счета, драгметаллы). При этом Кейнс отмечает, что значение в формировании спекулятивного спроса имеет не абсолютная норма процента, а её отклонение от «надёжного уровня».

Таким образом, суммарный спрос по Кейнсу можно представить

где M1 - объем наличных денег, отвечающих транзакционному мотиву и мотиву предосторожности;

L1 (Y) - соответствующая функция (предпочтения) ликвидности с доходом в качестве аргумента;

M2 - объем наличных денег, отвечающих спекулятивному мотиву;

L2 (I) - соответствующая функция ликвидности с процентом в качестве аргумента.

В 1966 году Э.Л. Уолен расширил теорию Кейнса. Он вынес предположение, что причиной недостатка ликвидности у субъекта может быть неопределённость не только по отношению к непредвиденным расходам, но и исходя из времени получения планового дохода. В своих исследованиях Уолен также определяет факторы, формирующие оптимальный размер денежных средств:

1) издержки неликвидности;

2) альтернативные издержки хранения денег исходя из предосторожности;

3) средняя сумма и волатильность доходов и расходов.

Исходя из данных факторов, выведена целевая функция (суммарных издержек использования наличности из мотива предосторожности), которую агент стремится минимизировать:

где M*r – альтернативные издержки хранения денег из мотива предосторожности, т.е. процентный доход, который мог быть получен при использовании денег;

p – вероятность наступления события, при котором непредвиденные чистые расходы превышают объем денежных средств из мотива предосторожности;

c – функция расходов, зависящая от объемов финансового «затруднения» в вышеуказанном событии;

p*c – ожидаемые издержки отдельного случая нехватки денег.

В середине 40-х годов 20 века с критикой в сторону гипотезы Кейнса о «надёжном уровне» процентной нормы выступили экономисты В.В. Леонтьев и У.Д. Феллнер. Суть их предположений состояла в том, что, при условии изменения нормы процента и одновременного изменения «надежного уровня» в соответствующем размере, перераспределения денежных средств между ценными бумагами и наличными деньгами не будет.

В исследовании экономиста Д. Тобина, направленном на анализ денежного спроса с точки зрения портфельного дохода, приводится другое объяснение наличия обратной связи между процентной ставкой и спекулятивным денежным спросом. У агента существует возможность хранить средства в двух формах: в виде наличных денег и консолей. При этом доходность консолей в будущем представляет собой неизвестную величину, что обуславливает возникновение рисков потери или недополучения доходов. Предположим, что портфель индивида представлен в определённых пропорциях наличными деньгами, не приносящими доход, и консолями. Тобин представил предпочтения индивида по ожидаемой им доходности и риску портфеля в виде кривых безразличия, использующихся с целью определения оптимального объема консолей. Данное решение обусловлено типом инвестора, то есть формой кривой безразличия и функцией полезности.

При этом в случае роста ставки процента возникающий эффект замещения смещает точку выбора агента в сторону портфеля с большим риском, т.е. происходит сокращение доли наличных денег и увеличение доли консолей. С другой стороны, эффект дохода заставляет инвестора двигаться в обратную сторону: к увеличению доли наличности и снижению доли консолей в портфеле, так как возросшая ставка позволяет получить более высокий процентный доход при меньшем уровне риска. Для частного случая Тобин показал, что эффект замещения превосходит эффект дохода, что означает существование отрицательной взаимосвязи между процентом и деньгами.

Экономисты Б. Бернанке и А. Блиндер модифицировали стандартную модель IS-LM Д.Хикса и Э.Ханесена, выдвинув гипотезу о том, что займы и облигации не являются совершенными взаимозаменяемыми товарами. В созданной ими модели резкие изменения в объеме предложения кредитов и спроса на них являются независимыми факторами, влияющими на совокупный спрос. Следовательно, значительность денежных средств и кредита как индикаторов осуществляемой монетарной политики обусловлена расхождениями влияния шоков денежного спроса и спроса на займы.

Подводя выводы, отметим, что спрос на деньги в большинстве случаев является предметом исследования в работах как теоретиков, так и практиков с точки зрения поиска стабильной функции зависимости денег и факторов, определяющих денежный спрос. Важность вопроса стабильности спроса на деньги обусловлено тем, что именно этот показатель является основной многих макроэкономических моделей, которые вследствие нестабильности спроса на деньги утрачивают свой смысл.

Исследования спроса на деньги в России

В 1998 году Чоудхри и Tауфик провели анализ периода высокой инфляции в России (январь 1992 г. – сентябрь 1994 г.), используя модель Кейгана. В результате они не смогли установить наличие устойчивых взаимосвязей в долгосрочном периоде между реальными рублевыми кассовыми остатками (в качестве денег использовались агрегаты М2 и М0) и инфляцией. Но при этом было определено отрицательное влияние обесценения доллара США на спрос на реальные рублёвые остатки. На основе данного обстоятельства был сделан вывод о наличии явления замещения валют: рубль вытеснялся долларом в ситуации с потерей последним стоимости.

В 2005 году Oomes и Ohnsorge проанализировали в рамках российской экономики аспекты прогнозирования и контроля инфляции, детерминированные высокой волатильностью спроса на деньги в экономиках, которым присуща долларизация. Введя понятие «эффективная широкая денежная масса, они определили для него стабильную функцию спроса на деньги. В течение рассматриваемого промежутка времени авторы выделили два периода: долларизация российской экономики с апреля 1996 года по конец 1999 года и обратный процесс (дедолларизация) в течение периода с 2000 по январь 2004 года. Было отмечено, что изменение в процессе долларизации обусловлено динамикой валютного курса, а спрос на эффективную широкую денежную массу был намного более стабилен, чем спрос на денежный агрегат М2, который наиболее часто используется в расчётах. В выводах Oomes и Ohnsorge, аналогично работам Чоудхри и Tауфика, подчёркивается, что объем денежных агрегатов, не содержащих иностранную валюту, имеет обратную взаимосвязь с процессом обесценения американского доллара. Соответственно, доллар являлся важным заменителем (субститутом) рублевой денежной массе М2.

Ю. Вымятнина, проводя исследование механизма денежной трансмиссии в России в июле 1995-сентябре 2004 гг., установила коинтеграционную зависимость, которую можно представить в виде функции спроса на реальные рублевые кассовые остатки, учитывающей следующие факторы:

- доход (real total trade)

- альтернативная цена использования денег (ставка по межбанковскому кредиту);

- валютный курс рубль-доллар США.

Исходя из полученной модели, был сделан вывод, что ослабление национальной валюты и повышение процентной ставки являлось причиной сокращения спроса на деньги. Однако в периоды острых кризисных явлений в экономике РФ в 1998 г. и в 2002-2004 гг. разработанное коинтеграционное соотношение оказалось нестабильно.

В 2007 году Икка Корхонен и Аарон Н. Мехротра провели оценку функции денежного спроса РФ после кризиса 1998 года и привели обоснование обеспечения её стабильности путём включения в неё детерминированного тренда, который интерпретируется как падающая скорость обращения денег.

Анализ основывался на поиске коинтеграционного соотношения между переменными реальной рублевой денежной массы, индекса производства 5 основных секторов экономики и различных прокси альтернативной стоимости хранения денег, а также на построении векторной модели коррекции ошибок. В работе используются месячные данные с января 1999 г. по декабрь 2006 г. по следующим переменным (в логарифмах): реальная денежная масса М2 в национальном определении (отношение агрегата M2 и ИПЦ), выпуск 5 основных секторов экономики, номинальный обменный курс рубль/доллар США, инфляция. Используется предположение о рациональности ожиданий экономических агентов. В модель были включены сезонные дамми-переменные ввиду специфики российских данных. Было показано, что, в соответствии с теорией, спрос на реальные деньги напрямую зависит от уровня экономической активности и что соответствующая эластичность спроса на деньги близка к единице.

Авторы делают вывод, что положительный монетарный шок (рост денежной массы) приводит к увеличению инфляции. Это позволяет рассматривать деньги в качестве индикатора будущего инфляционного давления. Обменный курс на всем периоде оказывает воздействие на спрос на деньги в России: обесценение рубля по отношению к доллару США приводит к снижению спроса на деньги.

Одной из основных задач современных центральных банков является поддержание ценовой стабильности. Принимая во внимание все еще высокие значения инфляции в России, а также ее существенную волатильность, проблема контроля над динамикой цен в нашей стране является крайне важной. К инструментам центральных банков, обычно используемым для достижения данной цели, можно отнести процентные ставки, резервные требования и денежные агрегаты.

Рассмотрим использование инструментов монетарной политики Банка России на практике. В качестве основного критерия воспользуемся сопоставлением пассивной части баланса в виде статьи «Наличные деньги в обращении», отражающую величину эмиссии денежных средств, с направлениями их использования. Эмиссия денежных стредств используется Центральным банков Российской Федерации как инструмент для финансирования золотовалютного резерва страны, покрытия дефицита бюджета, через вложения в долговые обязательства Правительства, а также рефинансирование коммерческих банков.

Таблица 1

Структура использования эмиссии денежных средств как источника финансирования, %

|

Активы |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

Драгоценные металлы |

8,40 |

10,29 |

16,52 |

20,73 |

22,15 |

21,47 |

16,78 |

30,84 |

42,80 |

42,63 |

47,23 |

59,38 |

65,49 |

|

Кредиты и депозиты |

1,27 |

88,42 |

36,84 |

8,88 |

24,12 |

41,19 |

58,76 |

112,55 |

75,10 |

47,50 |

36,81 |

35,61 |

31,14 |

|

Долговые обязательства Правительства РФ |

8,28 |

8,07 |

7,71 |

5,99 |

4,83 |

4,83 |

4,38 |

4,16 |

6,02 |

3,55 |

2,29 |

1,74 |

2,99 |

|

Выпущенные ценные бумаги |

0,81 |

0,07 |

1,84 |

3,79 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

1,16 |

3,53 |

4,82 |

Источник: [составлено автором по данным официального сайта «Банк России»]

На основании данных таблицы 1 можно видеть динамику и стратегию развития денежно-кредитной политики Банка России. Основным способом регулирования спроса на деньги стране в период кризиса являлось сочетание инструментов эмиссионного механизма и регулирования ставки рефинансирования. В период кризиса 2008-09 гг. на рефинансирование коммерческих банков использовалось в среднем 62,63% эмиссионных денежный средств, при этом максимальное значение приходилось на 2008 г. – 88,42% или свыше 3,8 трлн. руб. Если кризис 2008-09 гг. характеризовался, в большей степени, влияние на реальный сектор экономики, для восстановление которого и использовался эмиссионный механизм Банка России, в виду невозможности снижения ключевой ставки процента по причине таргетирования инфляции, то кризис 2014-15 гг концентрировал влияние на финансовый сектор экономики и банковский сектор в частности. Данная концентрация прослеживается и в стратегии Банка России, использовав не только эмиссию денежных средств как основной механизм регулирования спроса на деньги, но и использовав часть средств по статье «Средства на счетах в Банке России» для поддержания ликвидности банковского сектора. Стабилизировав ситуацию в экономике, большая часть эмиссии денежных средств использовалась для наращения золотовалютного резерва страны – 65,49% на 2019 г. После кризиса 2014-15 гг. для регулирования спроса на деньги Центральным Банком РФ использовался механизм эмиссии ценных бумаг как инструмент снижения скорости обращения денежных средств.

Одним из основных инструментов таргетирования инфляции является регулированию ключевой ставки Банка России. Использование данного инструмента значительным образом влияет на скорость обращения денежным средств через изменение ставок процента на рынке кредитования.

Рисунок 1. Соотношение ключевой ставки процента и средневзвешенной ставки по кредитам

Источник: [составлено автором по данным официального сайта «Банк России»]

Как видно из рисунка 1, средневзвешенная ставка по кредитам полностью повторяет динамику ключевой ставки Банка России. В период стабилизации экономики снижение ключевой ставки, в большинстве случаев, вызывало рост потребительского кредитования, и, как следствие регулировало спрос и предложение на денежном рынке.

Однако в последние годы рост потребительного кредитования исходил не из количество заключённых договоров, а увеличивался в суммовом сегменте.

Рисунок 2. Соотношение выданных потребительских договоров и среднего размера лимита

Источник: [составлено автором по данным официального сайта «Банк России»]

По данным Ассоциации российских банков рост объемов кредитования обусловлен увеличением средней суммы выдаваемых кредитов. Данная тенденция объясняется, как уже было сказано, ранее снижением процентных ставок вслед за динамикой ключевой ставки. По данным на 2018 г. Средняя сумма лимита составляла 171 329 руб, что на 34,44% больше аналогичного показателя предыдущего года.

Еще одним действенным способом регулирования денежной массы является корректировка нормы обязательного резервирования. Сокращение ставок ведет к высвобождению остатков на счетах коммерческих банков, что в итоге через мультипликационный эффект приведет к росту предложения денег, а соответственно и спроса на них. Увеличение же ставок действует в обратную сторону, сокращая размер денежной массы в стране.

Рассмотрим тенденции изменения нормы обязательным резервов в зависимости от экономической ситуации в стране.

Рисунок 3. Динамика изменения нормы обязательных резервов

Источник: [составлено автором по данным официального сайта «Банк России»]

По данным рисунка 3 видно, что наибольших значений ставки по нормам обязательных резервов достигали в период кризиса 2008 г. – 4,9%, 2016-2019 гг – в среднем 5,2%. В период стабилизации экономики Банк России снижал размер нормы обязательных резервов для высвобождения остатков денежных средств на счетах коммерческих банков и увеличения денежной массы. Также в данным период регулирование размера НОР не проводилось, что также может говорить об формировании стабильного спроса и предложения денежной массы на рынке.

Если рассматривать распределение размера нормы обязательных резервов, то можно заметить тенденция жесткого регулирования ликвидности банковского сектора. Расхождение значения НОР по остаткам на счетах в валюте юридических лиц составляет почти двукратное превышение по сравнению с рублевыми счетами (8% против 4,75%), физических лиц – восьмикратное (8% против 1%) на 2019 г.

Проблемы ликвидности в банковском секторе является первостепенной задачей, решение которой позволит формированию стабильного функционирования экономики в целом.

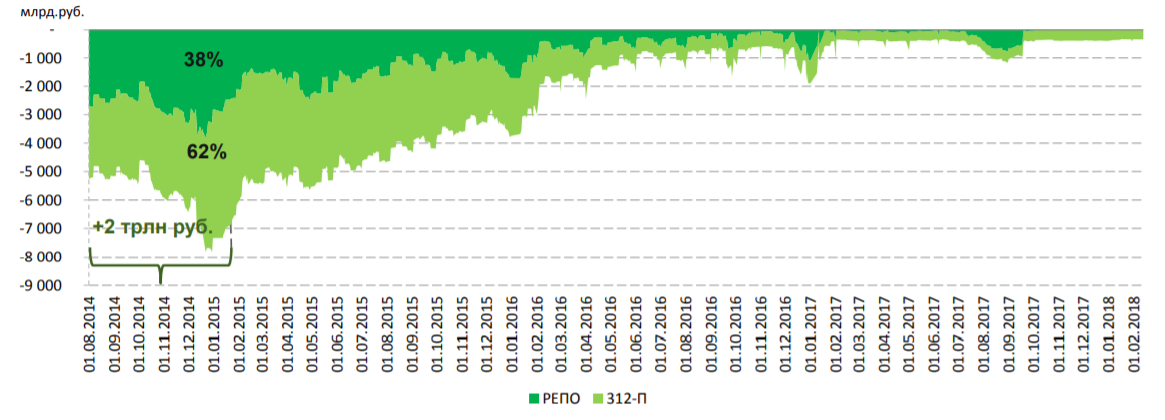

Рисунок 4. Методы восстановления ликвидности в банковском секторе

Источник: [составлено автором по данным официального сайта «Банк России»]

В период кризиса 2014-2015 гг. в банковском секторе наблюдался дефицит ликвидности, в результате чего Банк России проводил операции рефинансирования. В период с 01.08.2014 по 01.01.2015 было выделено свыше 2 трлн рублей на повышение ликвидности сектора, 38% из которых осуществлялось через операции РЕПО, при этом 68% (около 1,36 трлн руб.) предоставлялось по операциям 312-П (кредитование Банком России кредитных организаций под активы, предоставляемые в виде обеспечения). Недостаток ликвидности привел к кардинальной смене политики ценообразования. Единая трансфертная ставка, устанавливаемая внутренним казначейством банка, имела в период кризиса вид инвертированной кривой (поднимались ставки на коротких позициях привлечения и опускались на длинных позициях размещения).

Однако эффективность использования величины предложения денег в качестве инструмента монетарной политики определяется стабильностью спроса на соответствующий денежный агрегат.

Рисунок 5. Динамика денежного агрегата М2

Источник: [составлено автором по данным официального сайта «Банк России»]

Динамика денежного агрегата М2 полностью отражает тенденции, происходящие в отечественной экономике. Макроэкономические пертурбации, вызванные мировыми шоками в финансовой сфере, наибольшим образом влияют на страны с переходной экономикой, что прослеживается в состоянии нестабильности спроса на деньги и подтверждает предположения теорий, рассмотренных ранее.

Внедрение технологий в финансовой среде способствует значительному перераспределению предпочтений в формировании спроса на деньги, в частности, если в ранних трудах учитывался исключительно наличный оборот денежных средств и спрос на деньги исследовался исходя из этого потока, то в настоящее время в мировой практике сформировалась тенденция на реализацию и увеличение безналичных операций. Одной из первых теоретических работ, рассматривающих возможность того, что финансовые инновации могут иметь значительное влияние на спрос на деньги, является работа Т. Симпсона и Р. Портера. впоследствии появились работы М. Дотси, П. Айленда, В. Чои, С. ОХ и др. Отдельным теоретическим направлением, изучающим появление и последствия новых платежных средств, является ответвление нового монетаризма – экономика платежей, существенный вклад в развитие которой сделали Н. Киётаки, Г. Рошто, Э. Носал, С. Вилльямсон, Р. Райт.

Выводы

Современная теория спроса на деньги отличается от теоретической модели Кейнса следующими особенностями:

- она рассматривает более широкий диапазон активов, помимо беспроцентного хранения денег и долгосрочных облигаций. Вкладчики могут обладать портфелями как с приносящими процент формами денег, так и с беспроцентными формами денег. Помимо этого, они должны обладать иными видами ликвидных активов: средства на сберегательных и срочных счетах, краткосрочные ценные бумаги, облигации и акции корпораций и т.п.;

- современная теория отвергает разделение спроса на деньги на основании транзакционных, спекулятивных мотивов и мотива предосторожности. Процентная ставка влияет на спрос на деньги, но лишь вследствие того, что норма процента представляет собой альтернативную стоимость хранения денег;

- современная теория рассматривает богатство как основной фактор спроса на деньги;

- современная теория включает в себя и другие условия, влияющие на желание население и фирм предпочесть ликвидный актив, например, изменения в ожиданиях: при пессимистическом прогнозе на будущую конъюнктуру величина спроса на деньги будет расти, при оптимистическом прогнозе спрос на деньги упадет;

- современная теория учитывает наличие инфляции и четко разграничивает такие понятия, как реальный и номинальный доход, реальную и номинальную ставку процента, реальные и номинальные величины денежной массы.

Однако, на мой взгляд, использование показателя инфляции как основополагающее значение для формирования спроса и предложения денег в стране является не совсем корректным. Существующая методика расчета ИПЦ не отражает реальной действительности и занижает реальное значение реальных показателей в экономике и так как современные теории четко разграничивают понятия реального и номинального дохода, то необходимо делать акцент на показатель дефлятора ВВП и его сокращение. Перераспределение акцента на данный показатель позволит не только в перспективе сформировать стабильную модель спроса и предложения денежной массы, но и охватить больше целевых показателей экономического роста.

- The Creative Impulse” “Do you like the story? Why?

- Write an information sheet for someone who is visiting your house while you are away.

- С чего начинается создание собственного дела?

- Write a report on how people in your country manage their finances

- Виды валютных ограничений в России и их роли

- Профессия психолога: мои ожидания и тревоги

- Право человека на социальное обеспечение в международных актах.

- Do you agree with the statement?

- What educational achievements and skills are necessary in today’s world

- Анкетирование как способ исследования потребителей

- Лидер ведет людей туда, куда она хотят идти.

- If I Had a Million Dollars