Применение модели Блэка-Шоулза в оценочной деятельности

Одна из первичных функций менеджмента — распределение доступных ресурсов организации. К несчастью, никогда нет достаточно ресурсов для выполнения всех желаемых задач и проектов. Таким образом, менеджмент должен решить какие проекты будут воплощены в жизнь. Множество осязаемых и неосязаемых факторов должны быть учтены и взвешены. Для расчета конкурирующих проектов руководство использует различные виды техники численного анализа. С появлением опционов и подобных им инструментов (варрантов, конвертируемых облигаций) инвесторы получили право принимать решения, благодаря которым они могли с выгодой для себя воспользоваться удачным стечением обстоятельств или уменьшить потери. Безусловно, такое право в условиях неопределенности обладает стоимостью. Если представить фирму как инвестора в реальные активы, то руководство может увеличить стоимость этих активов, адекватно реагируя на изменения условий. Руководство в состоянии действовать, поскольку многие инвестиционные возможности включают в себя реальные опционы, которые руководство может исполнить, когда фирма в этом заинтересована. Метод дисконтированного потока денежных средств не учитывает такую возможность увеличения стоимости, поскольку он безоговорочно воспринимает фирму как пассивного инвестора. Здесь мы обсудим более глубоко концепцию “реальных опционов” и биноминального метода, которые могут быть использованы для расширения традиционных методов анализа. Достоинство применения опционных моделей при оценке проектов заключается в том, что стоимость оцениваемых инвестиций зачастую является переменной величиной, зависящей от ряда внешних по отношению к их производственно-финансовым характеристикам условий. Именно такие - 3 - переменные величины целесообразно оценивать с использованием техники опционного ценообразования.

- История опционов и проблема определения их цены

Опционы на акции и товары были придуманы несколько столетий назад. Первое их появление было зафиксировано в 30-е годы 17 века во времена разгула тюльпановых спекуляций в Нидерландах.

Опционом принято считать один из производных финансовых инструментов. Это договор, согласно которому покупатель опциона получает право купить или продать данный актив по заранее зафиксированной в соглашении цене. Провести операцию купли-продажи допустимо в оговоренный момент или временной отрезок.

Опционы разделяются на виды: на продажу, на покупку и двусторонние. Во многом финансовые инструменты похожи на фьючерсы, однако имеют одно важное отличие. В процессе фьючерсной сделки существует обязанность купить или продать актив после окончания договорного срока, при опционе продавец (покупатель) может от этого отказаться.

- Формула Блэка-Шоулза

Black–Scholes Option Pricing Model широко распространена на практике и служит для определения теоретической цены на колл и пут опционы. Модель Блэка-Шоулза используется для оценки различных ценных бумаг и собственного капитала бизнес-структур, привлекающих заемные средства в целях финансирования своей деятельности.

Формула подразумевает наличие ключевого элемента определения опционной стоимости. Им является предположительная волатильность (показатель изменчивости цены) акций.

Несмотря на широкую популярность опционов, долгое время не могли изобрести способа их оценки. Невозможность узнать конечную стоимость опциона приводила в тупик биржевых игроков. Так продолжалось до 1973 года, пока не была придумана формула Блэка-Шоулза, ставшая знаменитой на весь мир.

Математическую модель вывели и обосновали американские экономисты Фишер Блэк и Майрон Шоулз, беря за основу работы коллег, которые развивали идею несколько десятилетий. Обнародование формулы сразу вызвало большой интерес. Теперь повышенное внимание отдавалось производным инструментам. Опционная торговля стала развиваться взрывными темпами.

Новая модель позволила оценивать опционы посредством научной базы, а не с помощью интуиции и субъективных мнений как было ранее. Блэк и Шоулз совершили революцию, дав возможность применять математический подход, работая с производными инструментами. Позднее немалый вклад в разработку сделал профессор Гарварда Роберт Мертон, расширив модель.

Благодаря формуле Блэка-Шоулза на свет появилась новая финансовая система, основой которой стала опционная, деривативная и фьючерсная торговля. Новаторская схема полностью перечеркивала классические подходы биржевых операций. За несколько лет модель получила такое распространение и популярность, что после краха американского фондового рынка в 1978 году, ответственность за это была возложена именно на нее. Изобретатели парировали своим оппонентам тем, что ругать нужно не математическое выражение, а игроков, не сумевших его правильно использовать в силу отсутствия необходимых знаний.

Создатели модели были выдвинуты на Нобелевскую премию в области экономики. В 1997 году престижную награду вручили М. Шоулзу и Р. Мертону. Ф. Блэк не успел получить ее по причине смерти, но его работа навсегда увековечена в названии самой модели.

- Семь предположений Блэка и Шоулза

Начав работу, экономисты обозначили несколько допущений:

- Ценные бумаги торгуются непрерывно. Их цена ведет себя согласно модели геометрического броуновского движения, параметры которой остаются неизменными пока торгуется опцион.

- Прибыль по активу не выплачивается в течение всего опционного срока.

- Отсутствуют транзакционные затраты, которые связаны с продажей или покупкой.

- Известна и является постоянной краткосрочная безрисковая норма доходности (ставка в процентах).

- По краткосрочной безрисковой процентной ставке любой покупатель ценных бумаг может получать ссуды, чтобы оплатить любую часть ее стоимости.

- Нет ограничений для короткой продажи. Продавцу немедленно выплачивается вся наличность за проданный без покрытия базисный актив по сегодняшней цене.

- Возможность арбитража отсутствует.

Основой модели служит концепция безрискового хеджирования. Инвестор, покупая акции и продавая опционы одновременно, имеет возможность конструировать позицию без риска. Безрисковая позиция позволяет создавать такую ситуацию, при которой убытки по опционам уравновешиваются прибылью.

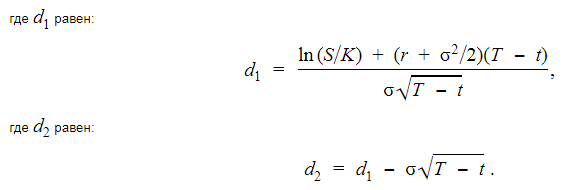

Формулы модели:

Расчет цены пут опциона (продажа):

Расчет цены колл опциона (приобретение):

Расшифровка обозначений:

- C(S,t) – текущая цена колл опциона в момент времени до истечения его срока;

- S – текущая стоимость базисной акции;

- N(x) – вероятность уменьшения отклонения в условиях нормального стандартного распределения;

- K – стоимость исполнения опциона;

- r – краткосрочная безрисковая норма доходности (в процентах);

- T—t – опционный период;

- σ – волатильность базисной ценной бумаги (квадратный корень из дисперсии).

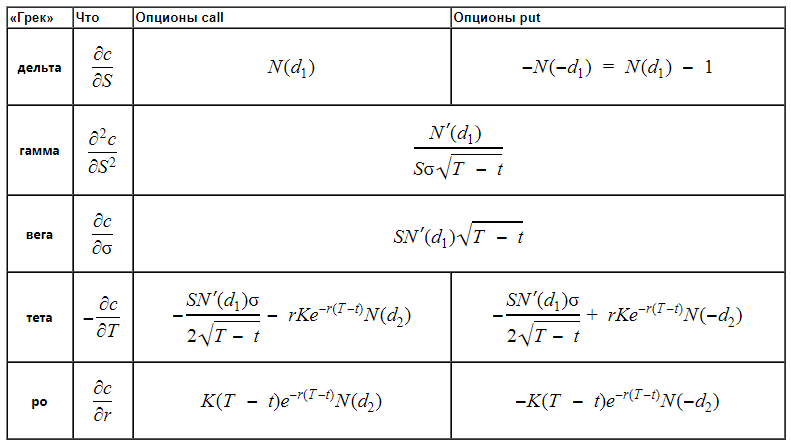

«Греки»

«Греками» в модели Блэка и Шоулза называют коэффициенты, характеризующие чувствительность цены, ее реакцию на изменение различных величин. Коэффициенты обозначаются греческими буквами и рассчитываются:

Составляющие параметры:

- цены: актива построения финансового инструмента и исполнения (страйк) – взаимосвязь между этими величинами наиболее сильно влияет на опционную цену. Ими определяется опционный статус и внутренняя стоимость;

- время до конца опционной операции – работает против покупателя. Это обусловлено ускоренным снижением цены опционов вне денег. Эффект получил название «разрушение времени»;

- дивиденды – повышенная прибыль означает уменьшение цены колл опциона и увеличение цены пут опциона. За счет дивидендов растет привлекательность покупки и держания ценных бумаг по сравнению с приобретением колл опционов и хранением резервов в наличных деньгах;

- процентные ставки и их уровень – рост процентных ставок приводит к росту фиксированной цены актива, которая понимается как стоимость ценной бумаги на дату окончания опциона.

Наиболее значимые результаты

Условно модель подразделяется на:

- Потенциальную пользу от покупки акции в определенный момент времени.

- Текущую стоимость уплаты страйковой цены за ценную бумагу на дату экспирации (день истечения обязательств контрагентов по заключенным договорам).

Основными результатами работы модели можно считать несколько важных моментов. Математический подход обещает определенное соотношение цен (текущей и исполнения). Появление разницы связано с тем, что значение подлежащего актива может отличаться от текущей стоимости в большую или меньшую сторону в будущем. На основании этого следует вывод: модель предназначена для расчета потенциальной величины подлежащего актива. Это дает возможность дать наиболее объективную опционную стоимость.

Будущим значениям цены назначаются определенные вероятности, включенные формулой в текущую цену. В результате обнаруживается проблема невозможности точного прогнозирования будущего значения цены. Цену возможно предположить посредством логнормального распределения вероятности (нормальное распределение с логарифмом случайной величины). Разброс и высоту вероятности определяют таким финансовым показателем изменчивости, как волатильность. Она рассчитывается по историческим данным.

Доля вероятности различия цен в день экспирации растет с ростом волатильности ценной бумаги. Продавцы компенсируют это большим получением за опцион, покупатели – большей оплатой за возможность. Предсказываемое значение будущей цены определяют исторические параметры. И в этом плане описываемая модель страдает теми же недостатками, что и техническая аналитика, поскольку прошлое не всегда определяет будущее.

- Применение математической модели

Перечень основных направлений использования включает:

- поиск недооцененных опционов для продажи;

- выявление переоцененных опционов для приобретения;

- хеджирование портфеля в целях снижения рисков в условиях низкой волатильности;

- прогнозирование рынка по будущему значению показателя изменчивости.

Модель активно используют трейдеры. Она позволяет им выполнить сравнение теоретических и текущих ценовых опционных значений. При несовпадении теоретического и текущего параметров подключается тактика арбитража на данной разнице. Несмотря на то, что формула ценообразования не предполагает арбитражную практику, по факту модель используют несколько игроков, находя и вытесняя на рынке ситуации с арбитражем.

В последние годы модель оценки стоимости бизнес-структур довольно активно вводится в российскую практику. Стоит отметить, что присутствуют расхождения по набору активов, видам стоимости, неясными остаются и другие аспекты применения в условиях отечественного экономического рынка. Однако формула Блэка-Шоулза используется в России при вычислении стоимости холдинговых компаний, расчетах нефтяных месторождений, оценке инвестиционных проектов, приобретении нового оборудования, а также в агентном моделировании рынка и оценке лицензионных проектов.

Используя формулу Блэка-Шоулза, необходимо учитывать тот факт, что это качественный, ценный инструмент, который дает возможность просчитать рыночные ожидания и опционы, но не является панацеей.

Заключение

Поскольку при традиционном экономическом анализе используется такая модель, как «дерево принятия решений», то биномиальная модель представляется нагляднее и проще для применения. Основной ее недостаток — громоздкость расчетов и вычислений, но вместе с тем она позволяет учесть все дополнительные факторы и сценарии развития проекта. Сегодня теория опционов накопила богатый понятийный и инструментальный аппарат. В данной работе было показано как более точно, нежели в модели Блэка-Шоулза, оценивать опционы. Это позволяет делать биноминальная модель со случайным блужданием. Метод реальных опционов для оценки инвестиционных проектов получает все большее распространение. Использование в управлении компанией такого инструмента, как реальные опционы, позволяет менеджменту уделять меньше внимания созданию «идеальных» прогнозов и направлять больше усилий на определение альтернативных путей развития компании. Применение традиционного метода дисконтированных денежных потоков приводит к тому, что менеджменту в ходе реализации проекта бывает трудно отказаться от запланированных действий и увидеть новые возможности, которые принесут компании большие прибыли. Принимая во внимание, что сфера применения этой методики практически неограниченна и везде, где есть неопределенность, можно найти опционы, уже через три-четыре года количество компаний, взявших на вооружение этот метод, значительно возрастет.

Список литературы

1. Бригхем Ю., Гапенски Л., 1997. В 2 т. СПб. Экономическая школа.

2. Брели М. Майерс С. 1997. Олимп-Бизнес.

3. Дамодаран А. 2004. М. Альпина Бизнес Букс.

4. Бруслова Н. 2004. Оценка инвестиционных проектов методом реальных опционов. Финансовый директор. (7): 14-18.

5. Твардовский В.В. 2007. Цикл лекций «Торговля на срочном рынке». Ай Ти Инвест.

6. www.option.ru

7. www.xerurg.ru/options.php

- Как Вы понимаете предмет и задачи прокурорского надзора за соблюдением прав и свобод человека и гражданина

- Значение принципа независимости для осуществления прокурорского надзора

- Брачный договор в семейном праве

- Кадровая безопасность организации как объект управления

- GANTTPRO календарь планирования проектов

- GANTTPRO

- Основные задачи, решаемые с помощью криминалистической техники в раскрытии и расследовании преступлений

- Перспективы реформирования налогообложения НДС

- Телекоммуникации: конференции, интервью, репортаж

- Как организовать свой рабочий стол

- Умный дом

- Сходства и отличия рынка труда от других ресурсных рынков