Охарактеризуйте источники возникновения рисков в коммерции

Предпринимательская деятельность в сфере коммерции неизбежно сопряжена с риском. Любые решения в деятельности предпринимателю приходится принимать в условиях неопределенности, когда надо из нескольких возможных вариантов выбрать один, оптимальный.

Риск — это один из неизбежных, но достаточно важных элементов любой деятельности, которая осуществляется под влиянием многих факторов, ориентирована на достижение определенных результатов и требует для достижения этих результатов принятия решений.

В любой сфере деятельности риск понимается как экономическая категория, которая отражает возможность возникновения неблагоприятной ситуации или неудачного исхода деятельности (производственно-хозяйственной, финансовой, инновационной).

Добиваясь наибольшей эффективности организации и осуществления актов купли-продажи, предприниматель-коммерсант постоянно сталкивается с возможностью не только не получить ожидаемую прибыль, но и потерять то, что он уже имеет. Это может быть вызвано различными причинами: и неблагоприятными природными условиями, и деятельностью конкурентов, и неумелыми действиями самого предпринимателя и др.

Следовательно, возникает необходимость оценить риск, постараться его предвидеть и снизить до минимума возможные отрицательные последствия. Если действия, сопряженные с риском, оказываются неизбежными, то нужно научиться разумно рисковать.

Под риском в общем смысле этого слова понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и неправильных действий человека.

Под термином «коммерческий риск» подразумевается риск, связанный с хозяйственной деятельностью предприятия и с ее конечным финансовым результатом. Другими словами, коммерческий риск — это угроза того, что предприниматель понесет возможный ущерб или убытки (потери) в виде дополнительных расходов или получит доходы ниже тех, на которые он рассчитывал.

Факторы, оказывающие влияние на уровень рисков

Для поддержания устойчивой работы предпринимателю необходимо заниматься выявлением и анализом факторов, оказывающих влияние на уровень рисков. Поскольку риск имеет субъективную основу в результате принятия решения самим коммерсантом и объективную — из-за влияния внешней среды, то успехи и неудачи коммерческой деятельности следует рассматривать с учетом их классификации на внутренние и внешние.

Внешние факторы

Под внешними факторами понимают те условия, которые коммерсант не может изменить, но должен учитывать, поскольку они влияют на состояние его дел.

Внешние факторы, влияющие на уровень коммерческого риска, подразделяют на:

- факторы прямого воздействия, которые непосредственно влияют на результаты коммерческой деятельности. К ним относятся:

- законы, регулирующие коммерческую деятельность;

- непредвиденные действия государственных служб и учреждений;

- налоговая система;

- взаимоотношения с партнерами;

- действия конкурентов;

- коррупция и рэкет;

- факторы косвенного воздействия (они не могут оказывать прямого воздействия, но способствуют его изменению):

- политические условия;

- экономическая обстановка в стране;

- экономическое положение на рынке;

- международные события;

- форс-мажорные обстоятельства.

Внутренние факторы

К внутренним факторам относятся:

- стратегия организации (ошибочный выбор собственных целей торгового предприятия, ошибочный прогноз развития внешней среды, неверная оценка потенциала торгового предприятия);

- управление торговым предприятием и принятие управленческих решений (низкое качество управления трудовыми, материальными, финансовыми ресурсами в связи с несогласованностью действий сотрудников, недостатком опыта, финансовыми просчетами, плохой организацией труда и т.д.);

- организация процессов купли-продажи (соблюдение договорной дисциплины, рациональный выбор поставщиков, применение рационального товародвижения, выбор эффективной сервисной политики);

- наличие финансовых средств (трудности получения кредитов, высокие их проценты, создание необходимых запасов материальных ресурсов);

- потеря товаров из-за небрежности работников торгового предприятия;

- вероятность нечестности работников, что может нанести материальный ущерб торговому предприятию;

- низкая квалификация коммерческих работников, результатом деятельности которых может быть рискованная сделка;

- приостановка деловой активности торгового предприятия.

Кроме того, к внутренним факторам относят также: защиту коммерческой тайны; компетентность участников коммерческой деятельности в области экономики, менеджмента, маркетинга, рекламы и коммерции, их личностные качества; проведение маркетинговых исследований по состоянию рынка, конкурентной среды, состава поставщиков и потребителей; строгое соблюдение законодательства в области коммерческой деятельности; ассортимент и качество реализуемых товаров; персонал предприятия; используемое оборудование; величину расходов предприятия; желаемую норму прибыли и т.п.

По степени влияния на величину риска различают:

- основные факторы, под воздействием которых степень риска меняется существенно;

- не основные (вспомогательные) факторы, которые слабо влияют на риск. Это деление достаточно условно и зависит от вида риска. Так, например, при рассмотрении риска случайной гибели имущества основными факторами будут условия хранения товаров, соблюдение правил пожарной безопасности, наличие и качество охранной сигнализации. В то же время все эти факторы не будут иметь существенного значения при анализе инфляционного или валютного риска.

Виды факторов риска по степени управляемости

Большое значение имеет разделение факторов риска по степени управляемости:

- управляемые;

- труднорегулируемые;

- неуправляемые.

Управляемыми являются факторы, которые зависят от качества работы предприятия: качество управленческой работы на предприятии; уровень организации труда; эффективность использования ресурсов.

Труднорегулируемыми являются факторы, которые зависят от предыстории предприятия и в исследуемом периоде с трудом или частично поддаются воздействию: помещение, в котором размещается предприятие, квалификация и численность персонала, взаимоотношения в коллективе.

Неуправляемые факторы — это такие факторы, которые не могут быть изменены, а могут быть только учтены. Это — климатические и политические условия, курсы валют и др.

Существенным фактором, влияющим на риск, являются черты личности коммерсанта. Это обусловлено тем, что ситуация риска связана с наличием альтернатив, необходимостью выбрать один конкретный вариант поведения из множества возможных. Выбор варианта во многом зависит от характера коммерсанта, его способности правильно оценить ситуацию, степень риска, от его смелости и способности своевременно принять необходимое решение.

Коммерческий риск возникает в силу неопределенности воздействия всех факторов внешней среды на коммерческую деятельность.

Наличие коммерческого риска — это оборотная сторона экономической свободы, своеобразная плата за нее. Свобода предоставлена всем предпринимателям, свободе одного коммерсанта- предпринимателя сопутствует одновременно свобода и других продавцов и потребителей, поэтому с развитием рыночных отношений возрастают неопределенность и коммерческий риск.

В литературе зачастую не делают различий между понятиями «риск» и «неопределенность». Но все-таки они различаются, поскольку риск характеризует такую ситуацию, когда наступление неизвестных событий весьма вероятно и может быть оценено количественно. Неопределенность — более широкое и емкое понятие, так как обусловлена всеми факторами, которые влияют на конечный результат коммерческой деятельности, она характеризуется тем, что вероятность наступления неизвестных событий оценить заранее невозможно.

Неопределенность измерить практически невозможно, в то время как коммерческий риск измеряется количественно путем учета потерь и неполучения запланированного конечного результата коммерческой деятельности.

В коммерческой деятельности потери от риска могут быть разные:

- материальные (здания, сооружения, сырье, материалы);

- трудовые (потери рабочего времени, уход квалифицированных работников);

- финансовые (непредусмотренные штрафы);

- потери времени;

- специальные виды потерь (ущерб, наносимый здоровью людей, окружающей среде и др.).

Определить степень риска можно с помощью:

- статистического метода (основан на приемах математической статистики с использованием показателей финансово-хозяйственной деятельности);

- экспертного метода (учитывают влияние различных факторов риска и определяют вероятность возникновения различных потерь).

Виды рисков в коммерческой деятельности

В процессе своей деятельности коммерсант может столкнуться с различными видами рисков. Для удобства анализа риски принято классифицировать.

Выделяют риски:

- неизбежные, которые можно заранее учесть и переложить на страховые компании, заключив с ними договоры страхования (риски от аварий, хищений, транспортировки товаров, риски от стихийных бедствий, от нарушений обязательств партнеров — «боны гарантии», риски потерь от нечестности и небрежности работников — «боны честности», риски потерь от болезни сотрудников);

- риски, связанные с неизбежной неопределенностью (риск потерь от непредсказуемого изменения спроса, изменение конъюнктуры акций и ценных бумаг, изменения моды, достижения научно-технического прогресса и т.д.).

Основными принципами классификации возможных рисков являются фактор и источник их возникновения, а также возможный результат.

По фактору возникновения риски делятся на три большие группы:

- природно-климатические связаны с проявлением стихийных сил природы, таких как землетрясение, наводнение, буря, эпидемия и т.п.;

- политические — связаны с политической ситуацией в стране и деятельностью государства;

- хозяйственные.

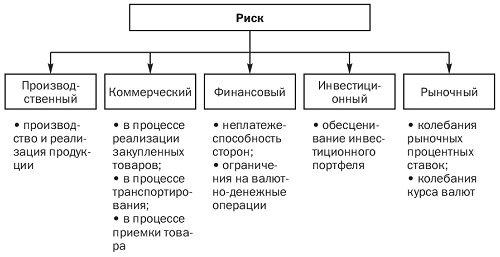

Хозяйственные риски связаны с деятельностью отдельного предприятия. К ним относятся:

- риск случайной гибели имущества связан с возможной потерей имущества предприятия (зданий, сооружений, оборудования, запасов товаров и др.) в результате аварии, пожара, кражи, несоблюдения условий хранения, диверсии. Как правило, перечисленные причины приводят к значительным потерям, что указывает на высокую значимость этого вида в общем перечне возможных хозяйственных рисков;

- риск невыполнения договорных обязательств определяется недобросовестностью коммерческих партнеров, несоблюдением ими взятых на себя обязательств или их неплатежеспособностью. В современных условиях практически каждое коммерческое предприятие сталкивается с проявлением этого вида риска;

- экономический риск возникает в результате нарушения хода экономической деятельности предприятия и недостижения запланированных экономических показателей (например, объема реализации товаров или прибыли). Он может быть связан с изменением ситуации на рынке, а также с экономическими просчетами менеджеров самого предприятия. Этот вид риска является наиболее распространенным в деятельности предприятия;

- ценовой риск — это один из наиболее опасных видов риска, так как непосредственно и в значительной степени влияет на возможность потери доходов и прибыли коммерческого предприятия. Он проявляется в повышении уровня отпускных цен производителей товаров, оптовых цен посреднических организаций, повышении цен и тарифов на услуги других организаций (например, на энергоносители, транспортные тарифы, арендную плату и т.п.), увеличении стоимости оборудования. Ценовой риск постоянно сопровождает хозяйственную деятельность предприятия;

- маркетинговый риск представляет собой риск выбора ошибочной стратегии поведения на рынке. Это могут быть неправильная ориентация на потребителя товаров, ошибки в выборе ассортимента, неправильная оценка конкурентов и т.д.;

- валютный риск присущ коммерческим операциям в сфере внешнеэкономической деятельности. Он представляет собой опасность валютных потерь, связанных с изменением курса одной валюты по отношению к другой. Импортируя товар, предприятие проигрывает при повышении обменного курса соответствующей иностранной валюты по отношению к национальной. Наоборот, снижение этого курса ведет к потерям при экспорте товаров;

- инфляционный риск — это риск того, что денежные доходы, получаемые при росте инфляции, будут быстрее обесцениваться, чем расти. При этом обесцениваться будет и реальная стоимость капитала предприятия;

- инвестиционный риск характеризует возможность возникновения непредвиденных финансовых потерь в процессе инвестиционной деятельности предприятия (т.е. вложения капитала в создание других предприятий, расширение или переоснащение собственного предприятия или в покупку ценных бумаг);

- риск неплатежеспособности представляет собой ситуацию, когда предприятие будет не в состоянии расплачиваться по своим обязательствам. Причиной его возникновения может стать неправильное планирование сроков и величины поступления и расходования денежных средств. По своим финансовым последствиям этот риск может вызвать возбуждение дела о банкротстве, поэтому его также относят к наиболее опасным;

- транспортный риск — это риск потери или порчи товаров во время их транспортировки.

Кроме перечисленных существуют и другие виды хозяйственных рисков, но их последствия не так опасны для деятельности предприятия.

К ним относятся:

- риск потери товаров в магазинах, связанный с хищениями со стороны покупателей;

- потери товаров в результате нарушения сроков и условий хранения;

- финансовых потерь из-за несвоевременного осуществления расчетных операций в связи с неудачным выбором коммерческого банка;

- подделки финансовых документов сотрудниками и др.

По длительности воздействия риски подразделяют на:

- временные — те, которые угрожают участникам коммерческой деятельности в течение определенного отрезка времени (транспортный риск);

- постоянные — те, которые непрерывно угрожают коммерческой деятельности в данном географическом регионе (районы Северного завоза).

Виды рисков по природе (источникам) возникновения:

- хозяйственный риск — риск, непосредственно связанный с хозяйственной деятельностью торгового предприятия;

- риск, связанный с личностью коммерсанта (его компетентностью, опытом, культурой, нравственными качествами);

- риск, связанный с недостатком информации о внешней среде — наиболее важный, так как недоступность информации о партнерах, о поставщиках, о финансовом состоянии, о состоянии рынка, о конкурентах может стать источником потерь для участников коммерческой деятельности.

Виды рисков по сфере возникновения:

- внутренние — источником является само торговое предприятие (его менеджмент, некомпетентность);

- внешние — источником является внешняя среда, на которую участники коммерческой деятельности не могут оказать влияние, но могут предвидеть и учитывать в своей работе.

Виды рисков по возможности страхования:

Страхуемые — вероятное событие или совокупность событий, на случай наступления которых осуществляется страхование (риск гибели имущества, последствия пожара, аварий, несчастные случаи с работниками).

Страхуемые риски могут быть связаны с:

- проявлением стихийных сил природы (наводнения, землетрясения, погодные условия);

- целенаправленными действиями человека в товародвижении (техногенные риски);

Не страхуемые — это те, которые страховые компании не берутся страховать из-за большой вероятности собственных потерь. Поэтому участники коммерческой деятельности часто создают специальный страховой фонд. При отсутствии риска этот фонд становится источником прибыли для торгового предприятия.

По масштабам:

- локальный — возникает на уровне торгового предприятия;

- глобальный — это отражение экономической ситуации в стране и в отдельных регионах.

По ожидаемым результатам:

- чистые (простые) — означают возможность получения только отрицательного или нулевого результата (природно-климатические, политические и некоторые хозяйственные риски). Чистые риски по типу потери бывают: личные, имущественные, связанные с ответственностью (когда действия одной торговой организации наносят ущерб другому субъекту);

- динамические (спекулятивные) — означают возможность получения как положительного, так и отрицательного результата (большинство хозяйственных рисков). Например, если цена закупки товара растет медленнее, чем инфляция, то это может привести даже к увеличению реального дохода.

По степени допустимости:

- допустимый — угроза ограниченной потери прибыли от коммерческой деятельности торгового предприятия в целом, т.е. потери возможны, но они меньше ожидаемой прибыли;

- критический — характеризуется потерей прибыли и недополучением предполагаемой выручки. Такой риск обладает опасностью потерь, которые превышают ожидаемую прибыль;

- катастрофический — приводит к банкротству торгового предприятия, т.е. к потере всех средств.

По степени обоснованности (наиболее важный признак):

- правомерный — риск, возникающий на законных действиях, соответствующих нормативным положениям и руководящим документам. Такой риск всегда оправдан и такие действия не связаны с тем, каким оказался результат, даже если он отрицательный. Решение о риске в определенных случаях не несет на себе никакой вины, поскольку коммерсант, принимающий решение, допускает невыгодные последствия от возможного решения, но его действия правомерны. Риск признается правомерным при одновременном наличии следующих условий:

- риск должен соответствовать значению той цели, для которой он предпринимается;

- цель эта не может быть достигнута обычными, не рискованными средствами;

- риск не должен переходить в заведомое причинение ущерба;

- объектом риска должны являться материальные, вещественные факторы, а не жизнь и здоровье человека. Нарушение хотя бы одного из этих условий исключает правомерность риска;

- неправомерный.

Различают основные виды риска.

Рис. 6.2. Виды рисков

Управление рисками в коммерческой деятельности

Как уже отмечалось, риск в коммерческой деятельности неизбежен. Следовательно, предприятие должно выработать определенную политику в области риска в целях нейтрализации рисков и уменьшения их последствий. Методы снижения и направления весьма многообразны, поскольку зависят от профиля деятельности торгового предприятия, внешних и внутренних факторов и личностных качеств тех, кто принимает решение.

Уклонение от риска

Наиболее простое и приемлемое направление нейтрализации рисков заключается в том, что коммерческая организация может отказаться в процессе ведения хозяйственной деятельности от совершения финансовых операций, связанных с высоким риском, т.е. уклониться от риска. В таких случаях не всегда получают те результаты, которые могли быть достигнуты, но зато это позволяет полностью избежать потенциальных потерь. Но, к сожалению, это не всегда возможно.

Решения об уклонении от определенных рисков может быть принято как на предварительной стадии принятия решения, так и в дальнейшем. Но чаще всего это происходит все-таки на предварительной стадии, так как отказ от продолжения коммерческой деятельности может привести к большим финансовым и другим потерям. Поэтому уклонение от риска используют при следующих условиях:

- если уклонение от одного вида риска не влечет за собой возникновение других видов рисков;

- если уровень риска намного выше уровня возможных доходов коммерческой сделки;

- если финансовые потери по данному виду риска торговое предприятие не имеет возможности возместить за счет собственных финансовых средств из-за больших размеров.

Однако не от всех видов коммерческих рисков торговое предприятие может уклониться, в большей части оно сознательно идет на риск и занимается коммерческой деятельностью. Одни виды рисков принимаются как неизбежные, другие риски принимаются потому, что несут в себе возможность прибыли.

Методы снижения коммерческого риска

Основными направлениями политики риска являются:

- политика избежания риска;

- политика принятия риска;

- политика снижения степени риска.

Политика избежания риска состоит в разработке таких мероприятий, которые позволяют полностью исключить конкретный вид хозяйственного риска. В основном это достигается путем отказа от осуществления таких хозяйственных операций, уровень риска которых чрезмерно высок. Эта политика наиболее проста, но не всегда эффективна, так как, избегая рисков, предприятие одновременно теряет возможность получить достаточно высокую прибыль.

Политика принятия риска означает желание и возможность покрытия риска за счет собственных средств. Такая политика уместна при стабильном финансовом состоянии предприятия, желании расширить деятельность, однако может привести к большим неоправданным потерям.

Политика снижения риска предполагает уменьшение вероятности и объема потерь. Существуют методы и приемы, с помощью которых можно снизить риск коммерческой деятельности. Наиболее широко используемыми и эффективными методами предупреждения и снижения риска являются:

- страхование (внутреннее и внешнее);

- диверсификация;

- лимитирование.

Страхование

Наиболее опасные по своим последствиям коммерческие риски подлежат нейтрализации путем страхования. В настоящее время рынок страхования насчитывает около 3000 страховых компаний.

Прибегая к страхованию, коммерческая организация должна четко определить те виды рисков, по которым необходимо обеспечить страховую защиту. При выборе страховой компании следует учитывать определенные критерии, а именно — наличие лицензии, размер уставного капитала и собственных средств, размер тарифов, используемых страховой компанией, финансовая устойчивость страховой компании и др.

Взаимоотношения торгового предприятия и страховой компании основываются на договоре страхования — соглашения между страхователем и страховщиком, регламентирующего их взаимные права и обязанности по условиям страхования отдельных коммерческих рисков.

Внешнее страхование заключается в передаче риска (ответственности за результаты негативных последствий) за определенное вознаграждение другой организации (страховой компании). Согласно российскому законодательству страховать можно следующие события:

- сокращение объема товарооборота в результате оговоренных в договоре событий;

- признание банкротства торгового предприятия;

- непредвиденные расходы;

- неисполнение (ненадлежащее исполнение) договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке;

- понесенные застрахованным субъектом судебные расходы;

- иные события.

Это может быть страхование имущества предприятия, грузов при транспортировке, сотрудников от несчастных случаев и другие виды страхования.

Внутреннее страхование осуществляется в пределах самого предприятия. Оно проводится путем создания специальных фондов для возмещения убытков. Перечень таких фондов и размеры отчислений в них определяются уставом предприятия. Их источником служит прибыль. Страхование распространяется лишь на часть имущества торгового предприятия. Такое страхование торговому предприятию выгоднее, нежели привлечение для этой цели страховой компании.

Диверсификация

Одним из методов снижения коммерческих рисков является диверсификация.

Диверсификация (лат. — изменение, разнообразие, «диверсис» — разный, «фацио» — делаю; расширение ассортимента товаров, сфер деятельности) представляет собой процесс распределения средств между различными объектами, непосредственно не связанными между собой. Это позволяет снизить риск, так как трудно предположить, что рисковая ситуация возникнет одновременно на всех объектах.

Различают несколько форм диверсификации:

- Диверсификация видов хозяйственной деятельности предполагает использование различных возможностей для получения дохода и прибыли, т.е. вложение средств одновременно в несколько разных предприятии, создание филиалов в различных регионах и т.п.

- Диверсификация поставщиков предусматривает изобилие источников поступления товаров.

- Диверсификация ассортимента предполагает включение в ассортимент предприятия товаров с противоположной направленностью спроса (например, прохладительные напитки и горячий чай в кафе). Это позволяет снижать экономический риск в период временного уменьшения спроса на отдельные товары.

- Диверсификация покупателей товаров позволяет расширить границы рынка на другие территории и сегменты рынка и увеличить товарооборот.

- Диверсификация так называемого депозитного портфеля предполагает размещение временно свободных денежных средств в различных банках, что снижает риск их потери при банкротстве банка.

Лимитирование

Лимитирование предполагает установление системы ограничений на величину сделки. Это может быть ограничение на максимальный объем сделки с одним партнером, максимальный размер товарного запаса, максимальный размер кредита, предоставляемого одному покупателю, максимальный размер вклада в одном банке и т.д.

Любое снижение риска имеет свою цену. Это так называемая плата за снижение риска. При внешнем страховании платой за снижение риска будет величина страховых взносов; при внутреннем страховании — это затраты на создание резервных фондов. Использование диверсификации, как правило, ведет к снижению прибыли от каждого источника дохода. Аналогичное явление наблюдается и при лимитировании. Следовательно, выбирая способ снижения риска, необходимо учитывать его стоимость и целесообразность.

- Who is a hero for you?

- Роль Генри Форда в становлении методов школы научного менеджмента

- Теоретические основы безопасности жизнедеятельности (практикум)

- Политические партии

- Право на осуществление предпринимательской деятельности и порядок его реализации

- Крестьянское (фермерское) хозяйство как субъект предпринимательской деятельности

- Какого персонажа Вы бы хотели сыграть и почему?

- Аварии на химически опасных объектах (ХОО)

- Специфика обмена информацией в коммуникативном процессе

- Meine Lieblingsessen und Getränke

- “What can you say about Hamlet, the main character of “Hamlet, Prince of Denmark”

- Человек на войне