Общая уголовно-правовая и криминалистическая характеристика налоговых преступлений

Переход к рыночным отношениям (свобода рынка, возможность самостоятельного распоряжения капиталами и т.д.) привел как к положительным, так и к отрицательным моментам, связанным, в первую очередь, с экономической и налоговой преступностью, как одной из ее составляющих.

Проблема способов раскрытия налоговых преступлений изучалась многими авторами. Но некоторые вопросы ещё недостаточно изучены. В частности, в работах по данной теме скудно освещена методика расследования налоговых преступлений. Особенно мало внимания уделяется тактике проведения отдельных следственных действий, хотя данный вопрос требует пристального внимания, так как от этого зависит успех следствия. Раскрытие сущности механизмов реализации уклонения от налогов помогло бы как опытным следователям, так и молодым специалистам ориентироваться в многообразии и в итоге увеличить число раскрываемых преступлений. Таким образом, данное исследование представляется значимым и актуальным.

Уплата законно установленных налогов и сборов является конституционной обязанностью, предусмотренной статьей 57 Конституции Российской Федерации.

- В соответствии со ст.72 Конституции в совместном ведении Российской Федерации и ее субъектов находится установление общих принципов налогообложения и сборов. Исходя из этого положения, статьей 132 Конституции предоставлено право органам местного самоуправления самостоятельно устанавливать местные налоги и сборы.

1. Общая уголовно-правовая характеристика налоговых преступлений

Налоговое преступление - это виновно совершенное общественно опасное деяние, запрещенное Уголовным кодексом под угрозой наказания и посягающее на финансовые интересы государства в сфере налогообложения.

Непосредственный объект – порядок уплаты налогов.(Ст.198, 199, 199.1, 199.2 УК РФ)

Предмет преступления – налоги и сборы. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Уклонение от уплаты налогов и (или) сборов с физического лица (ст. 198 УК РФ)

Предметом преступления являются налоги и сборы, взимаемые с физического лица.

Объективная сторона заключается в уклонении от уплаты налогов и (или) сборов с физического лица, которое осуществляется путем:

– непредставления налоговой декларации или иных документов, представление которых является обязательным;

– включения в налоговую декларацию или такие документы заведомо ложных сведений. Налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога.

Под включением в декларацию заведомо искаженных данных о доходах или расходах следует понимать умышленное указание в декларации любых не соответствующих действительности сведений о размерах доходов и расходов.

Уголовно наказуемым деяние будет только в случае, если имело место уклонение от уплаты налогов и сборов вкрупным размере, а по ч. 2 – в особо крупном размере. Понятие крупного и особо крупного размера дано в примечании к ст. 198 УК РФ.

Субъективная сторона характеризуется умышленной формой вины.

Субъектом преступления является физическое лицо (гражданин Российской Федерации, иностранный гражданин, лицо без гражданства), достигшее 16-летнего возраста, имеющее облагаемый налогом доход и обязанное в соответствии с законодательством представлять в целях исчисления и уплаты налога в органы налоговой службы декларацию о доходах.

Уклонение от уплаты налогов и (или) сборов с организации (ст. 199 УК РФ)

Предмет преступления – налоги и сборы, взимаемые с организаций в соответствии с НК РФ. К организациям относятся все указанные в налоговом законодательстве плательщики налогов, за исключением физических лиц.

Способы совершения преступления, предусмотренного данной статьей, Субъекты преступления – руководитель организации-налогоплательщика и главный (старший) бухгалтер, лица, фактически выполняющие обязанности руководителя и главного (старшего) бухгалтера, а также иные служащие организации-налогоплательщика, включившие в бухгалтерские документы заведомо искаженные данные о доходах или расходах либо скрывшие другие объекты налогообложения.

2. Криминалистическая характеристика налоговых преступлений

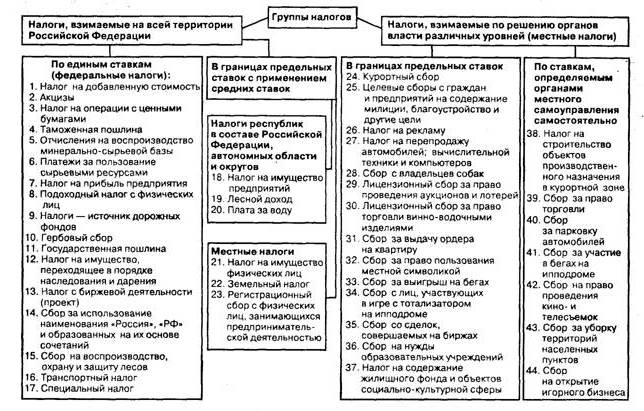

До недавнего времени налоговая система России включала в себя более сорока различных налогов и иных обязательных платежей. В настоящее время в связи с реализацией антикризисной программы их число несколько уменьшено. Все налоги подразделяются на три уровня: федеральные налоги, налоги республики (краев, областей) и местные налоги (см. табл. Ниже).

Под налогом понимается обязательный платеж в бюджет, осуществляемый налогоплательщиком. Плательщиками налогов являются юридические и физические лица которые в соответствии с законодательством обязаны уплачивать налоги. Поэтому в действующем УК РФ предусмотрена уголовная ответственность за два вида преступной деятельности – уклонение физического лица от уплаты налога (ст. 198 УК РФ)[1] или страхового взноса в государственные внебюджетные фонды и уклонение от уплаты налогов или страховых взносов в государственные внебюджетные фонды с организаций (ст. 199 УК РФ).

Налоговая преступность в наиболее опасной свой части нередко связана с совершением финансовых преступлений, поскольку сокрытые от налогообложения суммы используются в дальнейшем для криминальной деятельности в области механизмов расчетов при денежном (в том числе валютном) обращении при незаконных операциях по расчетам наличными между организациями, нарушении валютного законодательства, легализации (отмывание) денежных средств и др. Следует напомнить про зарубежный опыт, который показывает, что привлечение к уголовной ответственности за налоговые преступления долгое время являлось основным способом борьбы с главарями организованных преступных группировок.

Объективно криминальные действия заключаются для физических лиц в непредставлении в установленные сроки декларации о доходах, в случаях, когда подача декларации является обязательной, или включении в декларацию заведомо искаженных данных о доходах или расходах, либо иным способом, а равно уклонение от уплаты страхового взноса в государственные внебюджетные фонды, совершенное в крупных размерах.

Для юр. лиц такими действиями являются уклонение от уплаты налогов с организаций путем включения в бухгалтерские документы заведомо искаженных данных о доходах или расходах либо иным способом, а равно от уплаты страховых взносов в государственные внебюджетные фонды с организации, совершенное в крупном размере.

Многочисленные способы совершения налоговых правонарушений можно с достаточной степенью условности свести к двум основным: а) непредставление налоговому органу сведений о доходах в установленной форме или установленные сроки; б) сокрытие или искажение сведений об имевших место доходах и расходах за отчетный период. Последний способ может иметь несколько разновидностей. Он может включать в себя не оформление или ненадлежащее оформление движения товарно-материальных ценностей или денежных средств, неправомерное использование налоговых льгот, демонстрацию фиктивных доходов и расходов, неправомерное манипулирование ценами, и др.

Специфика способа совершения данных преступлений определяет особенности механизмов данной разновидности преступной деятельности. Деятельность может заключаться либо в воздержании от совершения предусмотренных законом действий или их последовательности (неявка в налоговую инспекцию, непредставление в налоговую инспекцию необходимых данных и т.п.), либо в активных действиях по формированию блока недостоверных данных или их сокрытию от надлежащего учета.

Важными элементами обстановки совершения рассматриваемых преступных действий являются: непродуманная и непоследовательная налоговая политика; частое изменение крайне сложного для понимания неспециалистами налогового законодательства; негативное отношение части общества к обязанности платить налоги государству, не обеспечивающему в свою очередь точное исполнение обязанностей перед налогоплательщиками; пассивная борьба государственных органов с преступностью в целом и налоговой преступностью в частности и др.

В соответствии с законодательством ответственность за соблюдение налогового законодательства при осуществлении хозяйственной деятельности несут их руководители, т. е. лица, имеющие право первой подписи финансовых документов предприятия, организации.

Обязанность по уплате налогов несут физические лица, как имеющие, так и не имеющие постоянного местожительства в Российской Федерации. К указанным физическим лицам относятся граждане РФ, иностранные граждане и лица без гражданства. К физическим лицам, имеющим постоянное местожительство в РФ, относятся лица, проживающие в Российской Федерации в общей сложности не менее 183 дней в календарном году. Объектом налогообложения является совокупный доход физического лица, полученный в календарном году: у физических лиц, имеющих постоянное местожительство в Российской Федерации, – от источников в Российской Федерации и за ее пределами; у физических лиц, не имеющих постоянного местожительства в Российской Федерации, – от источников в Российской Федерации.

Данные следственной и судебной практики и научные исследования показывают, что в 74% случаев преступниками являются мужчины. Средний возраст злостных неплательщиков налогов составляет 38 лет. По делам данной категории лица, виновные в совершении преступлений, моложе 20 лет не встречаются. Лицами в возрасте от 21 года до 30 лет совершено 20% налоговых преступлений, от 31 года до 40 лет – 36%, от 41 года до 50 лет – 36%., и старше 51 года – 8%). 58% осужденных имели высшее, неполное высшее образование или ученую степень, а 22% – среднее специальное образование. Число ранее судимых среди налоговых преступников не велико – 7%. В 82% случаев инициатива совершения налоговых преступлений исходила от руководителей, которые зачастую являлись и владельцами предприятий*.

Мотивация действий при совершении налоговых преступлений преимущественно корыстная.

Заключение

Налоговые преступления входят в число наиболее опасных преступных деяний, так как наносят вред экономическому благополучию страны и соответственно всему обществу в целом, особенно ставя в трудное материальное положение граждан, находящихся на бюджетном финансировании, а также граждан, получающих социальные пособия из государственных внебюджетных фондов. Поэтому важно детально разработать вопросы ответственности за указанные преступления, выработать действенную методику их расследования, обеспечить материально-техническую базу органов налоговой полиции, повысить меры безопасности сотрудников, постоянно повышать их квалификацию.

Необходимо выработать единый подход к уголовно-правовой характеристике преступлений, так как среди ученых нет единого мнения по отдельным положениям. Методика расследования налоговых преступлений вообще скудно освещена в работах по данной теме. Особенно мало внимания уделяется тактике проведения отдельных следственных действий, хотя данный вопрос требует пристального внимания, так как именно от этого зависит успех следствия.

Способы уклонения от уплаты налогов достаточно многообразны. Исходя из этого, разумно было бы осветить каждый способ в отдельности, раскрыв его сущность и механизм реализации.

Литература

1. Уголовный Кодекс РФ

2. Конституция РФ

Библиотека

- Учебник Криминалистики 5-е издание, И.О Тюнис

- Учебник Криминалистики, Бертовский Л.В 2020г

- Учебник Криминалистики, Челышев О.В 2017г

-

http://www.consultant.ru/document/cons_doc_LAW_10699/e270bffc924c8d102ca5740e5b8c405a451734a8/ ↑

-

http://be5.biz/pravo/k009/35.html#1 ↑

- Методы научного исследования

- My hero!

- Управление как сфера человеческой деятельности

- Things I Can't Live Without

- How should you use your time?

- Write a an email to a close friend telling your news

- Насилие в семье: система профилактики, преодоления и регулирования

- Типы функциональных оценок, применяемые в конкурентном анализе. Экспертные способы оценки на примере завода Coca Cola в Москве

- Типы функциональных оценок, применяемые в конкурентном анализе. Экспертные способы оценки на примере завода Coca Cola в Москве

- Сбор и анализ финансовой отчетности на примере предприятия ПАО «АвтоВАЗ»

- Правовой статус адвоката по законодательству России

- Ответственность адвоката