Методы оценки стоимости в стоимостно-ориентирвоанном управлении

В Западной Европе и США управление стоимостью входит в систему value-based management (VBM) – менеджмент, нацеленный на создание, управление и оценку стоимости[1]. Стоимостно-ориентированное управление (VBM) – это подход, основанный на измерении стоимости компании, позволяет учесть будущие возможности компании[2].

Показатели стоимости, используемые в рамках концепции управления стоимостью бизнеса[3]:

- Экономическая добавленная стоимость (EVA).

Данный показатель является самым известным и распространенным из всех существующих показателей, которые предназначены для оценки процесса создания стоимости компании. Он позволяет оценивать эффективность как бизнеса в целом, так и отдельных его подразделений.

Формула для расчета экономической добавленной стоимости представлена ниже:

EVA = (ROICt – WACC) * IC t-1, где:

ROICt – рентабельность инвестированного капитала в момент t;

WACC – средневзвешенная стоимость привлечения инвестированного капитала в компанию;

ICt-1 – инвестированный в компанию капитал (стоимость активов компании) в момент t-1.

- Рыночная добавленная стоимость (MVA).

Данный показатель – критерий создания стоимости, рассматривающий в качестве последней рыночную капитализацию и рыночную стоимость долгов компании.

Формула для расчета рыночной добавленной стоимости представлена ниже:

MVA = рыночная стоимость долга +

рыночная капитализация +

совокупный капитал

- Добавленная стоимость акционерного капитала (SVA).

Данный показатель определяется как приращение между двумя показателями – стоимостью акционерного капитала после некоторой операции и стоимостью этого же капитала после до этой операции.

Формула для расчета добавленной стоимости акционерного капитала представлена ниже:

SVA = расчетная стоимость акционерного капитала –

балансовая стоимость акционерного капитала

- Чистая добавленная стоимость (CVA).

В основе данного показателя лежит концепция остаточного дохода.

Формула для расчета чистой добавленной стоимости представлена ниже:

CVA = AOCF – WACC * TA, где:

AOCF – скорректированный операционный денежный поток;

WACC – средневзвешенная цена капитала;

ТА – суммарные скорректированные активы.

- Ставка возврата инвестиций (CFROI).

Данный показатель учитывает денежные потоки и фактор инфляции (в отличие от показателя EVA).

Формула для расчета ставки возврата инвестиций представлена ниже:

CFROI = скорректированные денежные потоки в текущих ценах /

скорректированные денежные оттоки в текущих ценах

Существует несколько стратегий роста стоимости бизнеса. К ним относятся:

- Стратегия конкурентной борьбы по Майклу Портеру.

- Цепочка создания ценностей (стоимости).

- Сбалансированная система показателей.

- Пентаграмма структурной перестройки.

В качестве важнейшего показателя эффективности деятельности бизнеса выступает рост стоимости собственного капитала, поэтому реструктуризация традиционно приводится в данном направлении.

Реализация программ реструктуризации может существенно повысить конкурентоспособность компаний. Реструктуризация - процесс комплексного изменения методов и условий функционирования компании в соответствии с внешними условиями рынка и стратегии ее развития[4].

Главная цель данного процесса – поиск источников роста стоимости бизнеса. Ядром реструктуризации является управление стоимостью компании.

Обычно выделяют два вида реструктуризации:

- Реструктуризация, основанная на внутренних факторах.

- Реструктуризация, основанная на внешних факторах.

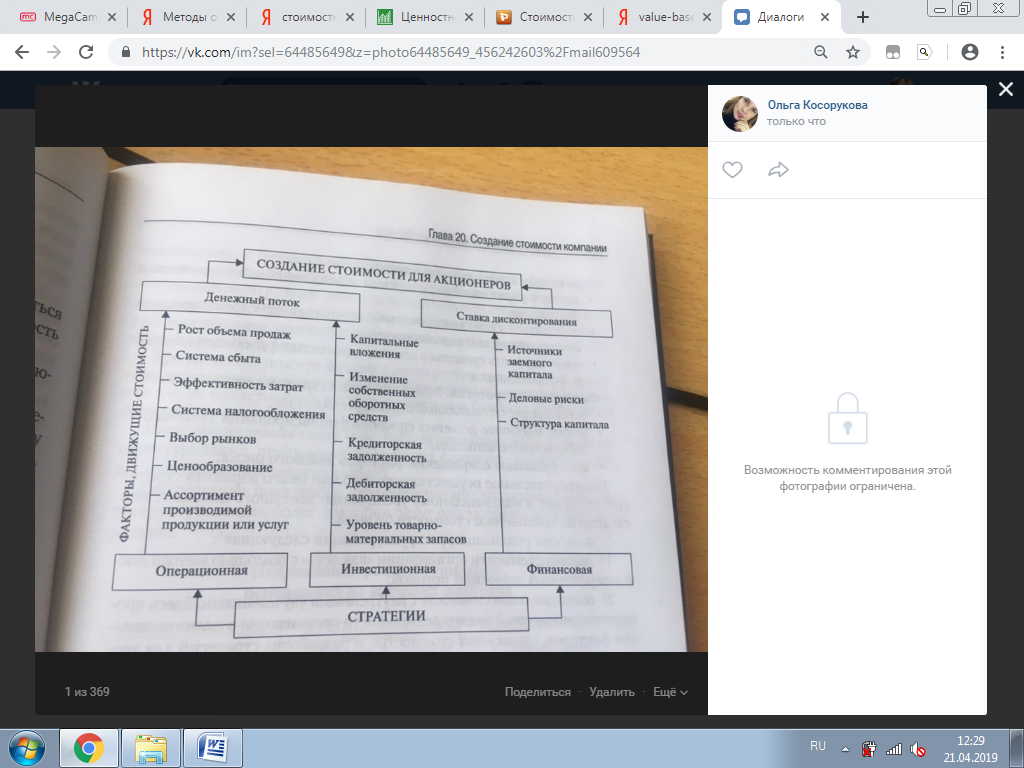

Рассмотрим вид реструктуризации, который основан на внутренних факторах. В рамках управления стоимостью бизнес должен рассматриваться с точки зрения того, приносит ли он доход, превышающий стоимость привлечения его капитала, или нет.

В данном случае в основе формирования стоимости лежит механизм, который описан в методе дисконтированных денежных потоков, то есть в доходном подходе к оценке стоимости бизнеса[5].

Процесс реструктуризации, основанный на внутренних факторах, представлен на рисунке ниже (рис. 1).

Рисунок 1. Процесс реструктуризации, основанный на внутренних факторах[6]

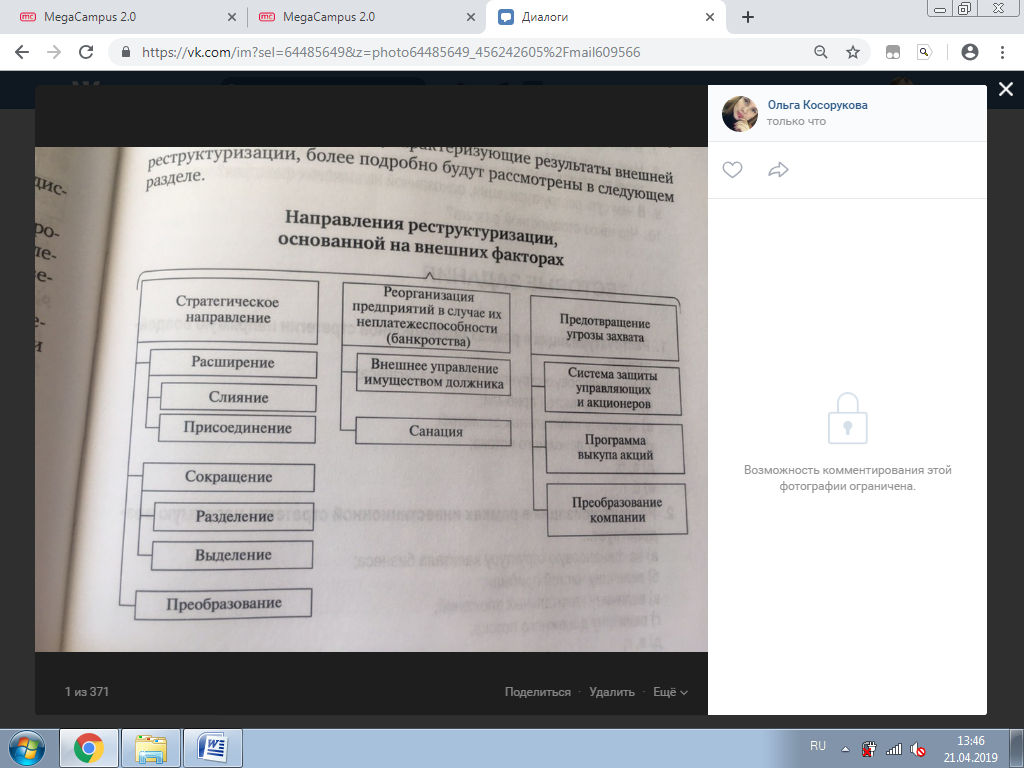

Рассмотрим вид реструктуризации, который основан на внешних факторах. Внешнее развитие бизнеса основано на купле-продаже активов, подразделений, слияниях и поглощениях, а также видах деятельности по сохранению корпоративного контроля.

На рисунке ниже представлены направления реструктуризации реорганизации) бизнеса, основанной на внешних факторах (рис. 2).

Рисунок 2. Направления реструктуризации, основанной на внешних факторах[7]

Основной целью слияний и поглощений обычно провозглашается повышение стоимости компаний, участвующих в сделке (в результате проявления эффекта синергии от объединения).

В рамках оценки бизнеса для целей слияния и поглощений используются три подхода:

- Доходный подход.

- Сравнительный подход.

- Затратный подход.

Основным подходом к оценке бизнеса для целей слияний и поглощений является доходный подход. Данный факт объясняется сложностью в подборе компаний-аналогов для определения стоимости приобретаемой компании сравнительным подходом (во-первых, из за различий в ставке дисконтирования и размере синергических выгод).

Затратный подход применяется достаточно редко, так как не включает добавочную стоимость от организации ресурсов в рамках одного бизнеса, что приводит к занижению оценки стоимости компании.

Таким образом, необходимо сделать вывод о том, что Value Based Management (VBM) - управление, нацеленное на создание стоимости. В рамках данной концепции рассчитывают следующие показатели стоимости:

- Экономическая добавленная стоимость (EVA).

- Рыночная добавленная стоимость (MVA).

- Добавленная стоимость акционерного капитала (SVA).

- Чистая добавленная стоимость (CVA).

- Ставка возврата инвестиций (CFROI).

Оценка бизнеса необходима для выбора обоснованного направления реструктуризации предприятия. То есть основное назначение данного процесса – управление стоимостью компании.

В зависимости от вида реструктуризации, применяются разные подходы и методы к оценке:

- В рамках реструктуризации, основанной на внутренних факторах, применяется только доходный подход, в частности метод дисконтированных денежных потоков.

- В рамках реструктуризации, основанной на внешних факторах, в частности, для целей слияний и поглощений, применяются три подхода к оценке: доходный, сравнительный, затратный. Однако предпочтительным является доходный подход.

Список использованной литературы

- Косорукова И. В., Шуклина М. А., Секачев С. А. Оценка стоимости ценных бумаг и бизнеса / под ред. И. В. Косоруковой. М.: Московский финансово-промышленный университет «Университет». 2015. – 904 с.

- Коупленд Т. Стоимость компании: оценка и управление / Т. Коупленд, Т. Коллер, Д. Муррин. – М.: Олимп-бизнес. 2008.

Оценка бизнеса: учебник / под ред. А. Г. Грязновой, М. А. Федотовой. –М.: Финансы и статистика. 2004.

- Назарова В.В., Бирюкова Д.С. Стоимостные методы оценки эффективности менеджмента компании // Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент». № 3. 2014. – с. 393 – 414. – Режим доступа: http://economics.ihbt.ifmo.ru/file/article/10991.pdf

-

Коупленд Т. Стоимость компании: оценка и управление / Т. Коупленд, Т. Коллер, Д. Муррин. – М.: Олимп-бизнес. 2008. ↑

-

Назарова В.В., Бирюкова Д.С. Стоимостные методы оценки эффективности менеджмента компании // Научный журнал НИУ ИТМО. Серия «Экономика и экологический менеджмент». № 3. 2014. – с. 393. – Режим доступа: http://economics.ihbt.ifmo.ru/file/article/10991.pdf ↑

-

Косорукова И. В., Шуклина М. А., Секачев С. А. Оценка стоимости ценных бумаг и бизнеса / под ред. И. В. Косоруковой. М.: Московский финансово-промышленный университет «Университет». 2015. – с. 642-647. ↑

-

Косорукова И. В., Шуклина М. А., Секачев С. А. Оценка стоимости ценных бумаг и бизнеса / под ред. И. В. Косоруковой. М.: Московский финансово-промышленный университет «Университет». 2015. – с. 653. ↑

-

Косорукова И. В., Шуклина М. А., Секачев С. А. Оценка стоимости ценных бумаг и бизнеса / под ред. И. В. Косоруковой. М.: Московский финансово-промышленный университет «Университет». 2015. – с. 654. ↑

-

Косорукова И. В., Шуклина М. А., Секачев С. А. Оценка стоимости ценных бумаг и бизнеса / под ред. И. В. Косоруковой. М.: Московский финансово-промышленный университет «Университет». 2015. – с. 655. ↑

-

Оценка бизнеса: учебник / под ред. А. Г. Грязновой, М. А. Федотовой. –М.: Финансы и статистика. 2004. ↑

- Развитие понятия мошенничества в отечественном праве

- Кредитный портфель банка: состав, структура, критерии и способы оценки качества портфеля (на примере БМВ Банка)

- Подготовка психолога должна начинаться с его собственного воспитания и образования (П.П. Блонский)

- Источники привлечения дополнительного капитала для инвестиционного проекта

- Страховые компании как участники рынка ценных бумаг

- May 26 was my birthday, and on May 27 my mothers

- Главная задача лидера — вселить в других людей уверенность в своих силах и желание продолжать

- Особенности конкуренции в сфере услуг

- Корпоративные финансы

- Переход к рыночной экономике

- Элементы SFM и их взаимосвязь с другими направлениями HR-деятельности

- Стратегический план моей личной карьеры