Классификация банковских информационных систем

Разработкой АБС, ядром которой по функциональной и информационной направленности является система компьютеризации учетно-операционной деятельности банка, занимаются довольно много фирм как в России, так и за рубежом. Бурный качественный и количественный рост фирм-разработчиков АБС в России связан со становлением ее банковской системы и появлением необходимого для них рынка.

Опыт внедрения АБС показал, что зарубежные системы не прижились на российском рынке. Они сравнительно дороги, не тиражируемы и недостаточно эффективны.

Основными российскими разработчиками АБС в течение длительного времени являются компании Diasoft, R-Style, "Программбанк", Кворум, ФОРС, Инверсия, Центр финансовых технологий.

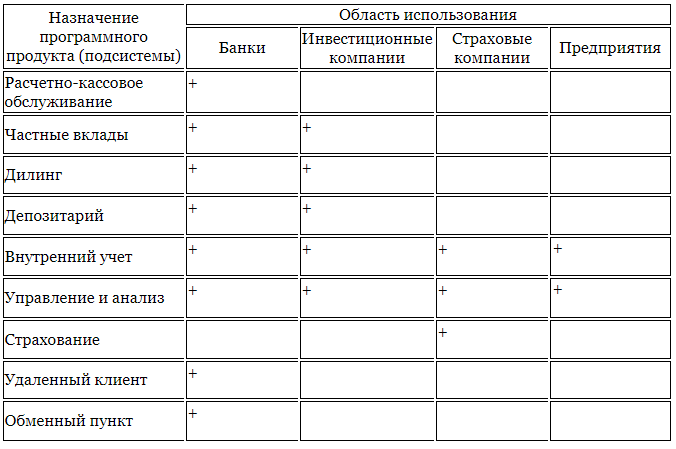

Типовой спектр банковских программных продуктов ориентирован на автоматизацию следующих подсистем:

Рассмотрим классификацию банковских программных продуктов и технологий на примере продукции компании Диасофт, т.к. ее доля на рынке банковских информационных технологий приходится 30 %.

В настоящее время существуют три линии программных продуктов компании, ориентированных на различные технологические платформы и имеющих ряд характерных отличительных признаков.

1. Решение на основе системы DiasoftBANK 4x4 является наиболее массовым на сегодняшний день. Оно легко тиражируется, отличается относительной простотой при внедрении и эксплуатации.

2. Решение на базе системы "Новая Афина" способно поддержать работу крупного многофилиального банка. Идеология построения системы позволяет использовать ее как инструмент управления потоками финансовой информации в банке. Мощность системы обеспечивается в первую очередь возможностями промышленной СУБД Oracle.

3. Достоинство решения на основе системы DiasoftBANKING 5NT - полная интеграция программных продуктов линии Diasoft 5NT, работающих на общем финансовом ядре. Этим обеспечивается работа всех подразделений банка в рамках единого информационного пространства, автоматизированное управление бизнес-процессами банка в целом.

Каждый вариант решения представляет собой гибкую, настраиваемую многопараметрическую систему и обеспечивает многофилиальный, много валютный учет по нескольким планам счетов. Встроенные средства развития системы предоставляют пользователям дополнительный инструмент по наращиванию ее функциональности. Функции администрирования и аудита позволяют обеспечить требуемый уровень информационной безопасности. Полное протоколирование всех действий пользователя (ввод, редактирование, удаление) позволяет проследить историю изменения информации в базе данных.

Комплексные решения, базирующиеся на любой из вышеперечисленных систем, могут быть дополнены подсистемами, поддерживающими специальные направления деятельности банка:

- обслуживание частных вкладчиков;

- учет ценных бумаг и срочных операций на фондовом рынке;

- учет срочных операций на денежном рынке;

- общие фонды банковского управления;

- внутрихозяйственную деятельность;

- удаленное обслуживание клиентов;

- валютно-обменные операции;

- анализ финансовых показателей банка.

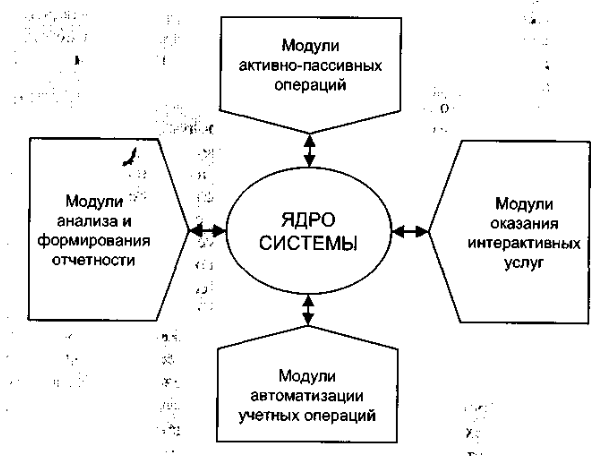

Комплексность автоматизации банковской деятельности достигается за счет продуманной архитектуры, предусматривающей наличие ядра и ряда подсистем, развитой технологии разработки и эксплуатации программных систем. Указанные группы модулей в том или ином составе присутствуют в основных программных продуктах.

Ядро системы включает в себя базовые функции, необходимые для функционирования каждого программного продукта. Эти функции являются основой реализации системы автоматизации учетных операций.

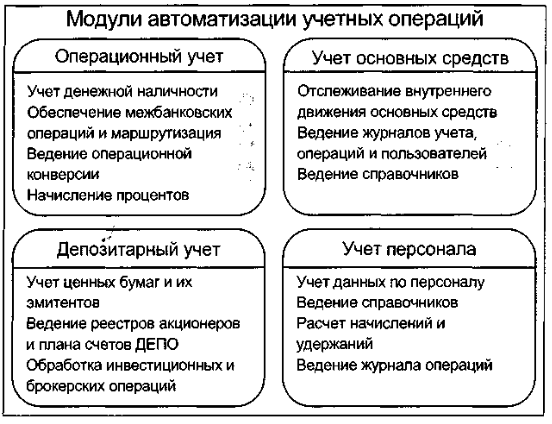

К функциям модуля автоматизации учетных операций относится:

- операционный учет, т.е. компоненты, которые служат основой так называемого операционного дня банка.

- учетные операции характерные для внутрибанковских операций, предназначенных для учета основных средств и других активов банка (зданий и сооружений, нематериальных активов, малоценных и быстроизнашивающихся предметов и т.д.),

- кадровый учет, включая заработную плату;

- учет ценных бумаг (депозитарный и регистрационный учет).

Состав и функции модулей активно-пассивных операций (см. рис. 2) предусматривают:

- депозитное и кредитное обслуживание клиентов с автоматическим начислением процентов по гибкой схеме;

- обеспечение процессинга банковских карт;

- операции на рынках межбанковских кредитов и валютного обмена, внебиржевом и биржевом рынках ценных бумаг;

- автоматизированный учет и оформление сделок;

- управление портфелями ценных бумаг;

• сохранение архива производимых операций.

Функции модулей оказания интерактивных услуг предусматривают:

- получение информации о деятельности банка и состоянии счетов клиентов, а также другой финансовой информации;

- подготовку клиентами документов к оплате и заявок на конвертацию валюты;

- открытие и закрытие краткосрочных вкладов;

- передачу клиентами по каналам связи распоряжений банку;

- удаленную работу с наличными средствами.

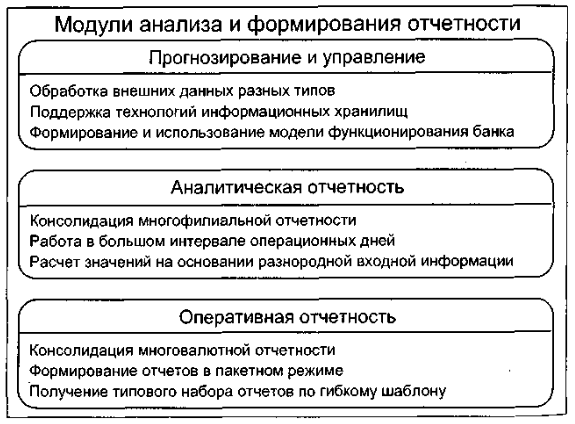

Группа модулей анализа и формирования отчетности ориентирована на задачи управления и прогнозирования, а также на задачи аналитической и оперативной отчетности.

Перечислим основные функции БС (обычно они реализуются в виде независимых модулей единой системы):

- Автоматизация всех ежедневных внутрибанковских операций, ведение бухгалтерии и составление сводных отчетов.

- Системы коммуникаций с филиалами и иногородними отделениями.

- Системы автоматизированного взаимодействия с клиентами (так называемые системы “банк-клиент”).

- Аналитические системы. Анализ всей деятельности банка и системы выбора оптимальных в данной ситуации решений.

- Автоматизация розничных операций - применение банкоматов и кредитных карточек.

- Системы межбанковских расчетов.

- Системы автоматизации работы банка на рынке ценных бумаг.

- Информационные системы. Возможность мгновенного получения необходимой информации, влияющей на финансовую ситуацию.

Таким образом, мы видим, что любая банковская система представляет из себя сложный комплекс, объединяющий сотни отдельных компьютеров, ЛВС и ГВС.

Требования к сложной банковской системе существенно зависят от объема операций, проводимых банком. Целью является создание БС, которая обеспечивала бы персонал и клиентов банка необходимыми видами услуг, при условии, что расходы на создание и эксплуатацию не превышают доходов от внедрения БС.

Заключение

Банковские информационные системы вносят большой вклад в работу банка упрощая произведение всяческих операций. Целью любой такой системы является обеспечение всех клиентов банка необходимыми услугами.

Источники:

1- Wikipedia

2- Cyberpedia

3- Lifeprog

4- StudRef

5- Studopedia

- “Документ и его место в системе управления”

- Наблюдение и его роль в проведении маркетинговых исследований

- Роль массового спорта в решении современных социальных проблем России

- История развитие Xbox

- Установление правового режима земель как способ регулирования земельных отношений

- Принципы конституционного судопроизводства

- Дэвид Кейт Линч

- «Электронный бизнес в предпринимательстве»

- "Роль Генри Форда в становлении методов школы научного менеджмента"

- «Субъекты информационного права»

- "Познавательные процессы"

- "Вексельная форма расчетов"