Инвестиционная политика фирмы

Введение

Динамическое развитие общества в целом и его отдельных хозяйствующих субъектов возможно только при расширенном воспроизводстве материальных ценностей, которое обеспечивает рост валового национального дохода. Одним из основных средств достижения такого роста является инвестиционная деятельность, которая включает процессы вложения инвестиций, а также комплекс мероприятий по их реализации.

Инвестиции занимают важное место в поддержании и увеличении экономического потенциала страны. Инвестиции положительно влияют на финансовую деятельность предприятий, способствуют увеличению валового национального дохода, повышают активность страны на внешнем финансовом рынке. В современных условиях хозяйствования инвестиционной деятельности отводится первоочередное место в реализации политических, экономических, социальных проектов, направленных на обеспечение устойчивого развития экономики страны. Инвестиции способны повлиять не только на деятельность нескольких предприятий, но и коренным образом изменить макроэкономические показатели как отдельных регионов, так и всей страны в целом.

Актуальность выбранной темы исследования состоит в том, что в условиях нестабильной экономической ситуации инвестиции остаются способом не только приумножения дохода отдельных хозяйствующих субъектов, но и способом сохранения имеющихся средств.

Изучением основ инвестиционной политики предприятия занимались такие ученые как В. П. Красовский, М.Ю. Алексеев, О.А. Ильин, А. Н. Цыгичко, Н. Б. Краснов, Ю. Т. Правдин и другие.

Целью работы является изучение инвестиционной политики предприятий.

Для достижения цели поставлены и решены следующие задачи:

- изучено понятие инвестиций и описаны теоретические основы инвестиционной политики;

- описаны основы организации инвестиционной политики предприятий;

- даны рекомендации по совершенствованию инвестиционной политики предприятий.

Инвестиционная политика фирмы

В самом общем смысле инвестиции - это финансовые и иные средства, используемые для получения некоторого положительного результата (экономического, социального, интеллектуального, оборонного и т.д.).

Ряд авторов дают следующее определение: инвестиция — это использование денег для получения большей массы денег, для извлечения дохода или достижения прироста капитала, либо для того и другого. Приведенное определение охватывает экономическое представление об инвестициях как средстве наращивания капитала, а также представление о них как о средстве достижения инвестором неэкономических целей.

Таким образом, следует отличать общее и экономическое определение понятия инвестиций. Первое из них основывается на ожидании от вложенных средств достижения не только экономических, но и других целей. Второе сводит цели инвестиций к приращению вложенных средств. В литературе можно встретить различные варианты указанных групп определений.

Примером общего определения является трактовка понятия инвестиций в Федеральном законе «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»: «Инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, и иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта» . Капитальные вложения определяются как инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты».

Таким образом, в самом общем виде инвестиции представляют собой затраты (расход) всего того, что имеет стоимостную оценку для достижения определенных экономических или других целей. Понятие инвестиций шире, чем понятие капитальных вложений, но уже, чем понятие затрат (издержек, расходов). Затраты бывают единовременные и текущие. Первые относятся к инвестиционным затратам, так как они долгосрочны, вторые — текущие, непрерывно повторяющиеся затраты — не являются инвестиционными.

Инвестиционная политика предприятий – это часть общей финансовой политики предприятия, заключающаяся в отборе и грамотном применении наиболее эффективных видов реальных и финансовых инвестиций для обеспечения существенных темпов его развития и расширении экономического потенциала финансово - хозяйственной деятельности.

Инвестиционная политика предприятия - это часть финансовой стратегии, производственно-коммерческой (сбытовой) и социальной стратегий предприятия. Также инвестиционная политика - это постоянный процесс управления инвестиционной деятельностью, направленный не только на выбор и реализацию наиболее эффективных форм различных инвестиций, но и на обеспечение возможности воспроизводства самого инвестиционного процесса.

Инвестиционная политика любого предприятия в конечном итоге направлена на оптимизацию различных экономических интересов в процессе формирования и использования финансовых, материальных и иных ресурсов предприятия.

Таким образом, инвестиционная политика предприятия - это система оптимального управления инвестиционным процессом, направленная на разработку инвестиционных проектов, выбор и реализацию наиболее эффективных из них. Также инвестиционная политика направлена на постоянное воспроизводство инвестиционной деятельности с целью удовлетворения различных экономических интересов в процессе формирования и использования финансовых, материальных и иных ресурсов, обеспечение возрастания доходов собственников и работников предприятия.

Инвестиционная политика предприятия может быть классифицирована по признаку ее направленности. В этой классификационной позиции разделяют инвестиционную политику, стремящуюся к повышению эффективности; модернизации технологического оборудования и технологических процессов; созданию новых предприятий; внедрению принципиально нового оборудования и выходу на ранее не известные рынки сбыта.

Предприятие в процессе осуществления инвестиционной политики может выбрать один из следующих ее видов:

- Консервативную инвестиционную политику, при которой инвестиционная деятельность предприятия направлена главным образом на минимизацию инвестиционного риска. При выборе такой политики инвестор не будет стремиться к максимизации уровня текущей прибыльности инвестиций и к максимизации темпов прироста капитала.

- Компромиссную (умеренная) инвестиционную политику, при которой инвестиционная деятельность предприятия направлена на такие объекты инвестирования, по которым уровень прибыльности и риска в значительной степени находятся на уровне среднерыночных. При этом виде инвестиционной политики инвестор получает средний размер прибыли при умеренном риске.

- Агрессивную инвестиционную политику, при которой инвестиционная деятельность предприятия направлена на выбор таких объектов инвестирования, по которым уровень прибыльности и риска значительно выше среднерыночного уровня. Инвестор, выбирая такую политику, стремится к максимизации прибыли, сознательно рискуя.

Основная цель инвестиционной политики предприятия состоит в создании оптимальных условий для вложения собственных и заемных финансовых и иных ресурсов, обеспечивающих прирост доходов на вложенный капитал. Также инвестиционная политика направлена на создание условий для расширения экономической деятельности предприятия, для улучшения конкурентных преимуществ.

При разработке инвестиционной политики предприятия необходимо придерживаться следующих принципов:

-инвестиционная политика должна привести к достижению стратегических планов предприятия и повышению его финансовой устойчивости;

- учитывать инфляцию и факторы риска;

- экономически обосновывать осуществляемые инвестиции;

- формировать оптимальную структуру портфельных и реальных инвестиций;

- классифицировать проекты и инвестиций по их важности и последовательности, исходя из имеющихся ресурсов и с учетом возможности привлечения внешних источников финансирования;

- отдавать приоритет наиболее надежным и более дешевым источникам и методам финансирования инвестиций.

В современных условиях эффективная инвестиционная политика должна строиться в развитии четырех базовых принципов:

- совершенствование нормативного обеспечения инвестиционной деятельности;

- осуществление концентрации инвестиционной политики на стратегических направлениях инвестиционных программ;

- организация взаимодействия с предприятиями с целью мобилизации в инвестиции их собственных средств;

- осуществление постоянного мониторинга итогов инвестиционной политики.

Основные блоки инвестиционной политики на микроуровне представлены на рисунке 1, на котором показаны объекты инвестиционной политики.

Инвестиционная политика на предприятии должна вытекать из его стратегических целей, то есть из перспективного плана экономического и социального развития, а в конечном итоге она должна быть направлена на обеспечение его финансовой устойчивости не только на сегодня, но и на будущее. Если этой цели нет, то ни о какой инвестиционной политике не может быть и речи.

Рис. 1. Структура инвестиционной политики предприятия

При разработке инвестиционной политики на предприятии необходимо придерживаться следующих принципов:

- инвестиционная политика должна быть нацелена на достижение стратегических планов предприятия и его финансовую устойчивость;

- должны быть учтены инфляция и факторы риска;

- должны быть экономически обоснованы инвестиции;

- сформирована оптимальная структура портфельных и реальных инвестиций;

- проекты должны быть ранжированы по их важности и последовательности реализации, исходя из имеющихся ресурсов и с учетом привлечения внешних источников;

- должны быть выбраны надежные и более дешевые источники и методы финансирования инвестиций.

Учет этих и других принципов позволит избежать многих ошибок и просчетов при разработке инвестиционной политики на предприятии. Инвестиционная политика на предприятии должна разрабатываться работниками экономических и технических служб, и этот участок работы должен быть включен в их функциональные обязанности. Ответственными за разработку инвестиционной политики и ее реализацию должны быть первые лица организаций.

Известно, что, прежде чем приступать к реализации какого-либо инвестиционного проекта, необходимо сделать его экономическое обоснование. Оно должно дать ответ о выгодности или нецелесообразности реализации инвестиционного проекта. При этом должны быть использованы самые надежные и апробированные методические подходы, что позволит свести инвестиционный риск к минимуму.

Рассмотрим базовые принципы и методические подходы, используемые в зарубежной практике и литературе для оценки эффективности реальных инвестиций.

Одним из таких принципов является оценка возврата инвестируемого капитала на основе показателя денежного потока «кэш-фло», формируемого за счет сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта. При этом показатель денежного потока может приниматься при оценке дифференцированного по отдельным годам эксплуатации инвестиционного проекта или как среднегодовой.

Вторым принципом оценки является обязательное приведение к настоящей стоимости как инвестируемого капитала, так и сумм денежного потока.

Третьим принципом оценки является выбор дифференцированной ставки процента (дисконтной ставки) в процессе дисконтирования денежного потока для различных инвестиционных проектов. Размер дохода от инвестиций (в реальном инвестировании таким доходом выступает денежный поток) формируется с учетом следующих четырех факторов: средней реальной депозитной ставки; темпа инфляции (или премии за инфляцию); премии за риск; премии за низкую ликвидность. Поэтому при сравнении двух инвестиционных проектов с различными уровнями риска должны применяться при дисконтировании различные ставки процента (более высокая ставка процента должна быть использована по проекту с более высоким уровнем риска).

Аналогично при сравнении двух инвестиционных проектов с различными общими периодами инвестирования (ликвидностью инвестиций) более высокая ставка процента должна применяться к проекту с большей продолжительностью реализации.

Наконец, четвертым принципом оценки является вариация форм используемой ставки процента для дисконтирования в зависимости от целей оценки.

При расчете различных показателей эффективности инвестиций в качестве ставки процента, выбираемой для дисконтирования, могут быть использованы: средняя депозитная или кредитная ставка; индивидуальная норма доходности инвестиций с учетом уровня инфляции, уровня риска и уровня ликвидности инвестиций; альтернативная норма доходности по другим возможным видам инвестиций; норма доходности по текущей хозяйственной деятельности и т. п.

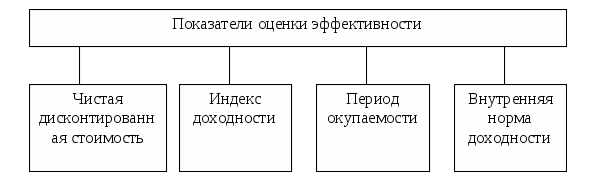

В мировой практике наиболее широкое распространение получила методика оценки эффективности реальных инвестиций на основе системы следующих взаимосвязанных показателей (Рисунок 2).

Рис. 2. Система взаимосвязанных показателей оценки эффективности реальных инвестиций

Рассмотрим сущность этих показателей более подробно.

Чистая дисконтированная стоимость. Наиболее распространенным методом экономического обоснования инвестиций является метод на основе сопоставления чистой дисконтированной стоимости (NPV) и реальных инвестиций (К), то есть в этом случае критерием для экономического обоснования инвестиций служит дисконтированная стоимость (NPV).

Если: NPV > К > 0 - проект следует принимать;

NPV= K= 0 - проект ни прибыльный, ни убыточный;

NPV < К < 0 - проект следует отвергнуть.

NPV - один из важнейших показателей и критериев эффективности инвестиций, который в ряде случаев выступает как самостоятельный и единственный.

Среди ученых нет единого подхода при определении чистой дисконтированной стоимости. Одни из них, в частности Роберт Пиндайк и Даниэль Рубинфельд, предлагают определять чистую дисконтированную стоимость на основе будущих доходов, полученных при реализации проекта. Под будущими доходами они понимают чистую прибыль. Согласно их точки зрения чистую дисконтированную стоимость необходимо определять по формуле:

или

или

где CF – денежный поток в году;

Т – экономический срок жизни инвестиций;

Е - норматив приведения затрат к единому моменту времени - норма дисконта.

Со – первоначальные инвестиции;

К - инвестиции, необходимые для реализации проекта;

П1,П2, П3,…. , Пn -чистая прибыль, полученная по отдельным годам от реализации проекта.

Уравнение дает описание чистой прибыли фирмы от инвестиций. Фирме следует производить капиталовложения только тогда, когда чистая прибыль положительна, т. е. только в том случае если NPV> 0.

Другие авторы предлагают определять будущий дисконтированный доход на основе чистой прибыли и амортизационных отчислений:

(4)

(4)

где А1 А2, А3, ..., Аn - амортизационные отчисления в i-м периоде.

Нам представляется такой подход к определению NPV более объективным и правильным, так как амортизационные отчисления - средства, необходимые для осуществления процесса воспроизводства основных производственных фондов, остаются в распоряжении предприятия, то есть это приток денежных средств, а не отток.

Основой для исчисления NPV является «План денежных потоков».

В его основе лежит метод анализа денежных потоков (cash-flows).

Выражение «кэш-фло» из английского языка прочно вошло в лексикон экономистов практически всех развитых стран и стало не менее популярным, чем «маркетинг» и «контроллинг». Сегодня в развитых странах не существует ни одной организации - будь то финансовый институт, банк, инвестиционный фонд, промышленное предприятие или консультационная фирма, действующие в условиях рыночной экономики, которая не использует анализ «кэш-фло» в своей инвестиционной деятельности. Это связано с тем, что анализ денежных потоков лежит в основе «классических» методов инвестиционного анализа и используется в наиболее известных методиках планирования и оценки эффективности инвестиционных проектов (например, в «СОМ-FAP» UNIDO).

Cash-flow (кэш-фло) переводится дословно как «поток наличности» или «денежный поток».

Деятельность предприятия принято разделять на три основные функциональные области: операционная, или производственная; инвестиционная; финансовая.

В первом разделе «кэш-фло» от производственной деятельности» показана операционная (производственная) деятельность предприятия, то есть его способность производить и реализовывать продукцию или услуги, и размер прибыли, который можно получить в результате этой деятельности.

В разделе «кэш-фло» от инвестиционной деятельности» приведены платежи за приобретение активов, а источником доходов служат поступления от реализации активов, которые не используются в производстве. В этом разделе должны быть указаны не только затраты на вновь приобретаемые активы, но и балансовая стоимость имеющихся в собственности предприятия активов на дату начала проекта.

В разделе «кэш-фло» от финансовой деятельности» в качестве поступлений учитываются: вклады владельцев предприятия, акционерный капитал, долгосрочные и краткосрочные займы, проценты по вкладам; в качестве выплат - погашение займов, дивиденды.

Сумма «кэш-фло» каждого из разделов «Плана денежных потоков» будет составлять остаток ликвидных средств в соответствующий период, при этом кэш-баланс на конец расчетного периода будет равен сумме кэш-баланса предыдущего периода и остатка ликвидных средств текущего периода времени.

Основными факторами, участвующими в анализе эффективности инвестиционного проекта, являются: суммарная величина «кэш-фло» от производственной деятельности» и других доходов (например, реализации активов, вклады в другие предприятия), а также величина расходов на инвестиции.

Практически датой окупаемости проекта будет считаться день, когда аккумулированная сумма «кэш-фло» от производственной деятельности» станет равной сумме затрат на инвестиции. [26, c.265]

Таким образом, план денежных потоков является основным документом, предназначенным для определения потребности в капитале, выработки стратегии финансирования предприятия, а также для оценки эффективности его использования.

В приведенных выше формулах все слагаемые должны быть продисконтированы, то есть и доходы, и инвестиции. NPV зависит от ставки дисконта. Правильный выбор величины ставки дисконта является важнейшим моментом при экономическом обосновании инвестиций.

Индекс доходности. Этот показатель является следствием предыдущего (NPV) и рассчитывается по формуле:

где CFt - финансовый итог в году t. подсчитанный без первоначальной инвестиции (если они приходят на этот год);

Со - первоначальные инвестиции в году t начиная от даты начала инвестиций.

В отличие от NPV индекс доходности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV, либо при комплектовании портфеля с максимальным суммарным значением NPV.

Показатель «индекс доходности» также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного проекта к реализации.

Очевидно, что если PI > 0, то проект следует принять; Р1< 1, то проект следует отвергнуть; Р1= 1, то проект ни прибыльный, ни убыточный.

Сравнивая показатели NPV и PI, следует обратить внимание на то, что результаты оценки эффективности инвестиций с их помощью находятся в прямой зависимости: с ростом абсолютного значения чистого приведенного дохода возрастет и значение индекса доходности и наоборот. Более того, при нулевом значении чистого приведенного дохода индекс доходности всегда будет равен единице. Это означает, что в качестве критериального показателя целесообразности реализации инвестиционного проекта может быть использован только один (любой) из них. При проведении сравнительной оценки следует рассматривать оба показателя, так как в этом случае они позволяют инвестору с разных сторон оценивать эффективность инвестиций.

Внутренняя норма доходности (норма рентабельности инвестиций). Под внутренней нормой доходности (IRR) понимают значение ставки дисконтирования, при которой NPV проекта равен нулю:

Процедура расчета не очень сложна и определяется решением уравнения.

Для упрощенных расчетов используют метод секущей средней:

а) определяют значение ставки сравнения (r1), при котором чистая текущая стоимость положительна (f1);

б) определяют также подбором ставку сравнения (r2), при которой чистая текущая стоимость - отрицательное число (f2);

в) рассчитывают величину IRR по формуле:

или IRR = Е, при котором NPV=f(E) = 0

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, который может быть ассоциирован с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

На практике любое предприятие финансирует свою деятельность из различных источников, в том числе и инвестиционную

В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами они уплачивают проценты, дивиденды, вознаграждения и т.п., то есть несут некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной [7, c.76].

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

Если IRR > СС, то проект следует принять; IRR < СС, то проект следует отвергнуть; IRR = СС, то проект ни прибыльный, ни убыточный. Так высказывает свою точку зрения на этот показатель В. В. Ковалев.

И.Б. Идрисов считает, что значение внутреннего коэффициента рентабельности, при котором проект можно считать привлекательным, должно превышать условную стоимость капитала инвестора, например ставку по долгосрочным банковским кредитам. Обычно минимально допустимое значение внутреннего коэффициента рентабельности принимается более высоким, чем стоимость капитала, на некоторую величину с учетом риска проекта. К достоинствам этого показателя можно отнести то, что он информативен и учитывает потерю ценности поступлений будущих периодов. К недостаткам - то, что он не зависит от объема финансирования. Следует также отметить, что точный расчет величины внутреннего коэффициента рентабельности возможен только при помощи компьютера или калькулятора с встроенной функцией для расчета IRR.

И. А. Бланк отмечает, что показатель «внутренняя норма доходности» является наиболее приемлемым для сравнительной оценки. При этом сравнительная оценка может осуществляться не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, сравнение внутренней нормы доходности по инвестиционному проекту с уровнем прибыльности используемых активов в процессе текущей хозяйственной деятельности компании; со средней нормой прибыльности инвестиций; с нормой прибыльности по альтернативному инвестированию - депозитным вкладам, приобретением государственных облигаций и т. п.).

Кроме того, каждая компания с учетом своего уровня инвестиционных рисков может установить для себя используемый для оценки проектов критериальный показатель внутренней нормы доходности.

Период окупаемости. Периодом окупаемости проекта называется время, за которое поступления от производственной деятельности предприятия покроют затраты на инвестиции. Срок окупаемости обычно измеряется в годах или месяцах.

Необходимо отметить, что это один из самых простых и широко распространенных методов экономического обоснования инвестиций в мировой практике.

Алгоритм расчета срока окупаемости (РР) зависит от равномерности распределения прогнозируемых доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими.

Если доход по годам распределяется неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом. Общая формула расчета показателя РР имеет вид:

Показатель срока окупаемости инвестиций очень прост в расчетах, вместе с тем он имеет ряд недостатков, на которые необходимо обращать внимание при анализе:

-не учитывает влияние доходов последних периодов;

-не обладает свойством аддитивности;

-не делает различия между проектами с одинаковой суммой кумулятивных доходов, но различным распределением ее по годам, если при расчете срока окупаемости использовать не дисконтированные величины.

Для избежания этого недостатка наиболее правильно срок окупаемости определять на основе дисконтированных величин: как дохода, так и инвестиций.

Существует ряд ситуаций, при которых применение метода, основанного на расчете срока окупаемости затрат, для экономического обоснования капитальных вложений является наиболее целесообразным. В частности, это ситуация, когда руководители предприятия в большей степени озабочены решением проблемы ликвидности, а не прибыльности проекта - главное, чтобы инвестиции окупились и как можно скорее. Метод также хорош в ситуации, когда инвестиции сопряжены с высокой степенью риска, поэтому, чем короче срок окупаемости, тем менее рискованным является проект. Такая ситуация характерна для отраслей или видов деятельности, которым присуща большая вероятность достаточно быстрых технологических изменений.

Каждый из рассмотренных показателей оценки эффективности инвестиций имеет право на существование и применение, но наиболее правильными при принятии инвестиционного решения являются учет и анализ всех этих показателей в комплексе.

Методические подходы экономического обоснования инвестиций являются основными и нашли наиболее широкое распространение в странах с развитой рыночной экономикой. В отечественной и зарубежной литературе, а также на практике используются и другие подходы экономического обоснования инвестиций.

Заключение

Инвестиционная политика — многогранная экономическая категория, рассматриваемая на всех уровнях экономики страны, от государства в целом — инвестиционная политика государства, до уровня предприятия — инвестиционная политика предприятия.

Инвестиционная политика организации или предприятия это выбор пути собственного развития: экстенсивного или интенсивного. По сути, это выбор стратегии развития фирмы. При экстенсивном пути инвестиции направляются на увеличение масштабов производства на существующей технологической базе производства. Это присуще организациям и предприятиям, имеющим высокий уровень технического и технологического оснащения, опережающий в своей области остальных участников рынка. Расширение производства увеличивает им массу прибыли.

Разработка инвестиционной политики включает в себя следующие действия:

- Предприятие (государство) определяет долгосрочные цели,

- Выбираются самые перспективные и выгодные вложения капитала,

- Разрабатываются приоритеты развития,

- Оцениваются альтернативные инвестиционные проекты,

- Разрабатываются технологические, маркетинговые, финансовые прогнозы,

- Оцениваются последствия осуществленных инвестиционных проектов.

Структура инвестиционной политики является частью реформирования и ставит перед собой цель: обеспечить оптимальное использование ресурсов инвестиционной сферы, сочетание различных финансовых источников, достижение эффективности проекта (положительные интегральные показатели).

Выделяют три стадии формирования структуры инвестиционной политики:

- определение необходимости развития компании и экономически целесообразные его направления этого развития, для чего проводится:

- разработка инвестиционного проекта при реализации выбранного направления развития.

- завершающий выбор экономически приемлемого инвестиционного проекта, который будет реализован, для чего требуется определение следующих показателей.

Для оценки эффективности того или иного инвестиционного проекта в практической деятельности используют следующие показатели:

- Период окупаемости.

- Внутренняя норма доходности (норма рентабельности инвестиций).

- Индекс доходности.

- Чистая дисконтированная стоимость.

Список использованных источников

-

-

-

- Федеральный закон российской Федерации «об инвестиционной деятельности, осуществляемой в форме капитальных вложений». принят государственной Думой РФ 15 июля 1998 г. №39-ФЗ [Электронный ресурс] // КонсультантПлюс. Версия Проф.

- Указ президента РФ «О частных инвестициях в Российской Федерации» №1928[Электронный ресурс] // КонсультантПлюс. Версия Проф.

- Алиев, А.Т. Управление инвестиционным портфелем : учебное пособие / А.Т. Алиев, К.В. Сомик. - Москва : Дашков и Ко, 2018. - 159 с. - ISBN 978-5-394-01292-1 ‑ режим доступа http://biblioclub.ru.

- Альпеншталь, А. Куда вложить деньги и как стать богатым в России / А. Альпеншталь. - М.: НТ Пресс, 2016. - 967 c.

- Афонин, И. В. Управление развитием предприятия. Стратегический менеджмент, инновации, инвестиции, цены. Учебное пособие / И.В. Афонин. - М.: Дашков и Ко, 2018. - 380 c.

- Басовский, Л. Е. Экономическая оценка инвестиций / Л.Е. Басовский, Е.Н. Басовская. - М.: ИНФРА-М, 2018. - 240 c.

- Бент, Фливбьорг Мегапроекты и риски. Анатомия амбиций: моногр. / Фливбьорг Бент. - М.: Альпина Паблишер, 2019. - 500 c.

- Блау, С.Л. Инвестиционный анализ : учебник / С.Л. Блау. - М. : Дашков и Ко, 2018. - 256 с. - ISBN 978-5-394-02333-0 ‑ режим доступа http://biblioclub.ru.

- Бочаров, В. В. Инвестиции. Инвестиционный портфель. Источники финансирования. Выбор стратегии / В.В. Бочаров. - М.: Питер, 2018. - 288 c.

- Браун, К. Маленькая книжка, которая научит вас инвестировать / К. Браун. - М.: Попурри, 2018. - 880 c.

- Буренин, Алексей Дневники инвестора. Книга 1. Уроки биржевой игры / Алексей Буренин. - М.: НТО, 2017. - 192 c.

- Быльцов, С.Ф. Настольная книга российского инвестора: Учебно-практическое пособие Серия: / С.Ф. Быльцов. - Москва: СИНТЕГ, 2016. - 512 c.

- Вайн, Саймон Глобальный финансовый кризис. Механизмы развития и стратегии выживания / Саймон Вайн. - М.: Альпина Паблишер, 2017. - 304 c.

- Межов, И.С. Инвестиции: оценка эффективности и принятие решений : [16+] / И.С. Межов, С.И. Межов ; Новосибирский государственный технический университет. – Новосибирск : Новосибирский государственный технический университет, 2018. – 380 с. : ил., табл., схем. – (Учебники НГТУ). – Режим доступа: по подписке. – URL: https://biblioclub.ru/index.php?page=book&id=576721 (дата обращения: 10.02.2021). – Библиогр. в кн. – ISBN 978-5-7782-3482-6. – Текст : электронный.

- Хомкин, К. А. Инновационный проект. Подготовка для инвестирования / К.А. Хомкин. - М.: Издательский дом "Дело" РАНХиГС, 2019. - 120 c.

-

-

- Самоактуализация и психическое здоровье

- Инвестиционная политика фирмы

- Вклад П. Друкера в теорию и практику менеджмента

- Электронные деньги

- Глобализация экономики и политической сферы – тенденция XXI века

- Социальные предприниматели могут изменить мир?!

- Georgy Ivanovich Rerberg

- Хочу весь мир и еще 5%

- Коучинг, как практический инструмент управленческой психологии

- Права собственности и трансакционные издержки

- Российская CRM система AmoCRM

- How would you describe Jimmie Langton?