Экономико-технологическая модель организации

Что же из себя представляет экономическая модель организации? Во-первых, экономическая модель организации должна быть составлена как документ, который должен быть доведен до каждого сотрудника, а так же во время актуализироваться. Во-вторых, данный документ должен быть разделен на

а) описательную часть, где описывается деятельность организации, ее основные фонды, конкуренты, рынок, потребители, а так же сильные и слабые стороны, внешние факторы влияющие на предприятие. При составления описательной части про деятельность организации следует воспользоваться существующим опытом предприятия, при описания самой себя, а так же маркетинговыми исследованиями внешних и внутренних факторов компании и государственным документов как местным, так и федеральным: «Стратегия развития до ХХХХ года»;

б) расчетную часть, где рассчитываются все доходы и расходы организации и выводится финансовый результат. Так же здесь моделируется стратегического развитие предприятия, с учетом внешних факторов, основываясь на которых мы реализуем планы предприятия по увеличению объема продаж или по выпуску новой продукции или по захвату ниши рынка и т.д. Основа расчетной части служит расчет безубыточности организации, то есть собираются данные по основным расходам предприятия и высчитывается каким должен быть доход, что бы покрыть все затраты и получить в итоге финансовый результат равному 0. Иначе говоря,

Безубыточность = Доход — Расход = 0.

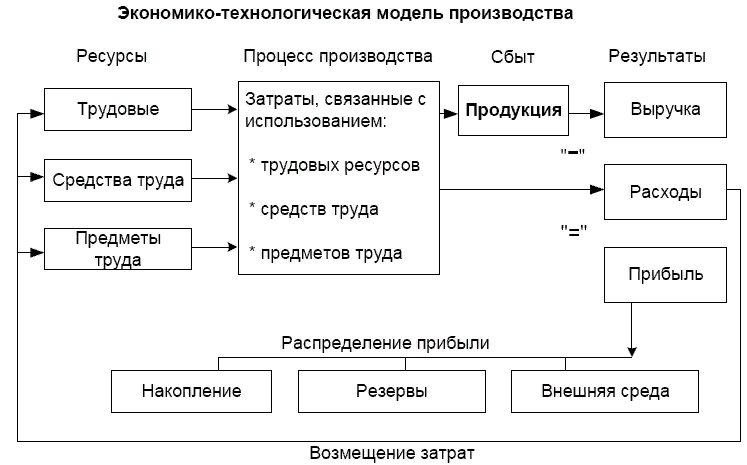

В самом общем виде коммерческая деятельность любой фирмы может быть представлена как процесс преобразования некоторого набора исходных ресурсов в конечный результат. Обобщенное описание такого процесса требует использования денежных оценок всех элементов, используемых в этом процессе и его результатов.

В любом процессе производственной деятельности в качестве его исходного момента можно рассматривать обеспеченность ресурсами в необходимом для нормального хода производственной деятельности сочетании (пропорциях), поскольку естественным представляется предположение, что в основу деления ресурсов положен принцип их взаимозаменяемости.

При таком подходе вполне естественным является и выделение в составе ресурсов трех основных их видов, трех факторов производства В рыночной экономике землю следует рассматривать как элемент капитала, а не как самостоятельный фактор производства.: живого труда, средств труда и предметов труда, поскольку и по натурально-вещественному составу и по функциональной роли в технологических процессах различия между ними очевидны.

К ресурсам живого труда, которыми располагает фирма, относится ее персонал, рабочая сила, определяемая как способность человека к труду. Рабочая сила в процессе производства потребляется в форме затрат живого труда, измеряемых рабочим временем, как естественной мерой целенаправленной деятельности работников. Собственник фирмы, использующий наемный персонал, сталкивается с тем, что рабочая сила на рынке труда представляет собой специфический товар, обладающий стоимостью, что и позволяет в конечном счете выразить объем затраченного труда в денежной оценке. Вместе с тем, интересы предпринимателя требуют достаточно подробной и разносторонней информации об общем объеме имеющихся ресурсов рабочей силы, ее качественных характеристиках ( профессиональном составе, квалификации и др. ) и специфике формирования трудовых затрат.

Ресурсы средств труда, которыми располагает фирма, являются, с точки зрения их денежной оценки, ее основным капиталом, а с точки зрения их натурально-вещественного состава являются совокупностью разнообразных основных производственных фондов ( в денежной оценке это - основные средства ). Информационная подсистема, характеризующая ресурсы средств труда, должна содержать показатели, отображающие их общее наличие, состав по видам ( отражая источники происхождения, функциональное назначение и т.п. ), техническое состояние ( степень износа или годности ) и, наконец, роль в формировании издержек производства и обращения. Специфической особенностью средств труда является их в течение нескольких производственных циклов. Именно поэтому средства труда переносят свою стоимость на продукт по частям в меру своего износа и в издержки производства одного производственного цикла входят только в меру соответствующей доли своего износа, в денежном выражении определяемого соответствующей суммой амортизационных отчислений.

Ресурсы предметов труда фирмы - это необходимые для нормального хода производственных процессов запасы сырья, материалов, топлива и других материальных ресурсов, включая полуфабрикаты, комплектующие изделия и запасы товаров, обеспечивающие бесперебойный ход процессов реализации. В денежной оценке ресурсы предметов труда образуют важнейшую часть оборотного капитала фирмы, в который, кроме них, входят средства в расчетах, свободные денежные средства и некоторые другие виды финансовых активов. Система показателей, характеризующая наличие и использование предметов труда, должна включать данные, характеризующие их натурально-вещественный состав, наличие, поступление и расход в процессе производства, характеристики эффективности их потребления и др., позволяющие определить вклад предметов труда в формирование общей величины издержек фирмы.

В рамках совокупности технологических процессов производства, издержки, связанные с использованием факторов производства ( живого труда, средств и предметов труда ), трансформируются не только в общую сумму издержек, но и стоимость произведенного продукта, которая должна превышать общую сумму издержек, в размерах, по крайней мере, удовлетворяющих интересы собственников. Если стоимость произведенного продукта не будет финансировать производство и примет меры к перемещению своего капитала в другую, более для него выгодную сферу деятельности.

Окончательный результат процессов производства и обращения для собственника -- владельца фирмы -- выясняется только в момент завершения процессов реализации товара, то есть в момент поступления денежной выручки, получаемой от покупателей продукции фирмы в наличной или безналичной форме.

Полученная в результате завершения цикла производства и обращения товара денежная выручка расходуется собственником по нескольким направлениям и прежде всего на возмещение затрат, связанных с необходимостью возобновления производства в прежнем или увеличивающемся объеме ( простое или расширенное воспроизводство ), что требует вложения финансовых ресурсов в возобновление запасов предметов труда, в поддержание и возобновление ресурсов средств труда и, наконец, на оплату издержек, связанных с текущим ( в рамках производственного цикла ) потреблением ресурсов живого труда. Кроме того, честь выручки фирмы используется собственником в своих личных интересах, для удовлетворения личных его потребностей, часть же выручки в порядке, предусматриваемом налоговым и др. законодательством, поступает во внешнюю по отношению к фирме среду ( платежи процентов по банковским кредитам и их погашение, уплата налогов, платежи во внебюджетные и специальные фонды и т.д. ).

В рамках задачи построения экономико-технологической модели производства, призванной отражать связи между ресурсами, издержками и результатами производства, а также и процессы распределения конечного результата по отдельным направлениям, можно предложить следующую схему ( см. рис. 2.4. ), в которой отражены как важнейшие элементы воспроизводственного процесса, так и способы установления взаимосвязей между ними ( операторы ), а также и взаимоотношения фирмы с внешней средой. Такая схема, после представления всех ее составных элементов в денежной форме и формализованного представления операторов, может быть использована на практике как имитационная модель для получения ответов на вопросы типа: что будет, если значения тех или иных входных переменных, либо операторов преобразования? На схеме цифрами в скобках обозначены операторы преобразования одних элементов производственного процесса в другие, а стрелками - направления потоков ресурсов, затрат и результатов.

Переход оборотных средств из сферы обращения в сферу производства и наоборот, т. е. непрерывная смена форм и есть кругооборот оборотных средств.

1-я стадия (Д – Т) – денежные средства авансируются на приобретение необходимых для процесса производства материальных ресурсов. В результате денежные средства приобретают форму производственных (материальных) запасов, выражая переход из сферы обращения в сферу производства. Производственные запасы как элемент оборотных средств на этой стадии имеет товарную форму.

2-я стадия (Т – П – Т+) – совершается в сфере производства, где с помощью труда происходит производственное потребление средств производства, создается новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Авансированная стоимость снова меняет свою форму – из производственной она переходит в товарную. Незавершенное производство и расходы будущих периодов как элементы оборотных средств на этой стадии имеют производственную форму. Стоимость готовой продукции на складе как элемент оборотных средств имеет товарную форму.

3-я стадия (Т+ – Д+) – заключается в реализации произведенной готовой продукции и получении денежных средств. На этой стадии оборотные средства вновь переходят из сферы производства в сферу обращения. Стоимость отгруженной, но не оплаченной покупателями продукции, а также денежные средства, полученные в качестве оплаты за поставленную продукцию, как элементы оборотных средств имеют денежную форму.

Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и реализации продукции. Кругооборот оборотных средств показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постоянно в определенных размерах пребывают в этих формах. Иными словами, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производственной и товарной форме.

Кругооборот оборотных средств может совершаться только при наличии определенной авансируемой стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняя свои функциональные формы. Указанная стоимость в денежной форме и представляет собой оборотные средства организации.

Момент авансирования представляет собой одну из существенных и отличительных черт оборотных средств, так как он играет важную роль в установлении их экономических границ. Временным критерием для авансирования оборотных средств является не квартальный или годовой объем средств, а один кругооборот, после которого они возмещаются и вступают в следующий.

При этом следует иметь в виду, что на каждой стадии время нахождения оборотных средств неодинаково. Оно зависит от потребительских и технологических свойств продукции, особенностей ее производства, реализации и организации материально-технического обеспечения производства. Общая длительность кругооборота оборотных средств есть функция времени нахождения этих средств на каждой стадии оборота. На практике это означает, что увеличение длительности кругооборота оборотных средств приводит не только к отвлечению собственных денежных средств, но и к необходимости привлечения заемных ресурсов, чтобы не нарушить непрерывность производств.

Нормирование оборотных средств

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. Занижение величины оборотных средств приводит к неустойчивости финансового положения, перебоям в производственном процессе и снижению объемов производства и прибыли. Завышение размера оборотных средств снижает возможности организации эффективно использовать свой капитал, в том числе проводить капитальные затраты на расширения производства.

Потребность в оборотных средствах зависит от множества факторов: объемов производства и реализации, характера деятельности, длительности производственного цикла, видов и структуры потребляемого сырья, темпов роста объемов производства, используемых форм оплаты и отгрузки продукции и т. д.

Точный расчет потребности в оборотных средствах следует вести из расчета времени пребывания оборотных средств в сфере производства и сфере обращения. Организация заинтересована в сокращении размеров своего оборотного капитала, но эта заинтересованность имеет разумные пределы – оборотных средств должно быть достаточно для обеспечения непрерывного оборота оборотных средств.

Нормирование – процедура определения потребного количества необходимых организации оборотных средств. Прежде всего, эта процедура необходима в части собственных оборотных средств, поэтому к обязательно нормируемым относятся производственные запасы, незавершенное производство и готовая продукция на складе.

По каждому элементу оборотных средств рассчитывается норматив и норма запаса. Сумма нормативов в денежном выражении по отдельным элементам составляет общий норматив оборотных средств организации.

Общий норматив оборотных средств состоит из суммы частных нормативов:

Nос. = Nпз. + Nнп. + Nгп.,

где Nос – норматив оборотных средств;

Nпз – норматив производственных запасов;

Nнп – норматив незавершенного производства;

Nгп – норматив готовой продукции на складе.

Исходя из сложившейся практики работы, не все группы оборотных средств относятся к разряду нормируемых.

Поскольку речь идёт о финансовом положении предприятия и размерах задействованного капитала, каждое предприятие заинтересовано в определении и регулировании величины оборотных средств.

С одной стороны, чем больше у предприятия производственные запасы, тем стабильнее работа. Но не следует забывать, что оборотные средства - это авансированные средства и любое увеличение их - омертвление капитала. По этой причине величина оборотных средств должна быть минимальной, но достаточной для стабильной работы.

Норматив оборотных средств представляет собой абсолютный стоимостной показатель. Основными факторами, определяющими его размер, являются объём производства продукции, нормы расхода ресурсов, цены на них, географическое положение предприятия относительно поставщиков, равномерность, частота и стабильность поставок.

Расчёт потребности в оборотных средствах (норматива оборотных средств) может быть выполнен аналитическим методом или методом прямого счёта.

Расчёт потребности в оборотных средствах аналитическим методом осуществляется укрупненно, исходя из соотношения между объёмами производства и наличием оборотных средств за ряд предшествующих лет.

Посредством регрессионного анализа может быть установлена зависимость всей суммы или отдельных групп оборотных средств от объёма производства или других факторов.

Достоинством аналитического метода является простота расчёта и возможность применения в тех случаях, когда использование метода прямого счёта затруднено. Вместе с тем не следует забывать, что достоверность полученных результатов может быть достигнута только в том случае, когда не меняется техника, технология, поставщики и потребители продукции.

При изменении технологии добычи полезного ископаемого, например, произойдёт существенное изменение потребности в оборотных средствах по группам "Расходы будущих периодов", "Незавершённое производство", "Готовая продукция", не связанное с изменением объёма производства.

Более достоверные результаты даёт метод прямого счёта. Однако использование его для групп оборотных средств, объединенных под названием "Денежные средства, расчёты и прочие активы", затруднён.

Этот метод основан на анализе частоты и объёма поставок, общей годовой потребности и цене ресурсов, учёте особенностей технологии добычи и переработки руды, подготовки и отправки продукции потребителям.

Расчёт потребности в оборотных средствах производится по группам.

Сырье, материалы, топливо

Все материальные ресурсы, относящиеся к этой группе, можно разделить на две части:

основная часть ресурсов, потребляемая постоянно и в большом объёме (10-15 % наименований типоразмеров и 80-90 % объёма запасов);

материальные ресурсы, потребляемые в небольших количествах или эпизодически.

Выводы

- добившись значительных результатов в развитии рыночной экономики, Россия продолжает сталкиваться с серьезными экономическими проблемами.

- в числе проблем – высокий уровень инфляции, зависимость от экспорта нефти и других энергоносителей, недостаточное развитие конкуренции, слабость государственных институтов.

- участие России в международной экономике и ее влияние на решение проблем экономической глобализации остаются относительно низкими

- продолжение рыночных реформ и политики открытой экономики позволит увеличить вес России в международной экономике

- Здоровье человека

- Использование компьютерных программ для анализа финансового состояния организации

- Что такое SERM?

- Автономная база данных

- Инструменты поиска информации в Интернет

- Эволюция предпринимательской деятельности в России

- Социальное партнерство в сфере труда

- Отличия Windows 7 и Windows 10

- Роль и место России в мировом историческом процессе

- Роль и место России в мировом историческом процессе

- Этические аспекты процесса продажи

- Психолог