Экономическая сущность финансовых рисков банка, их классификации

В настоящее время, в период нестабильной ситуации в экономической сфере, развитие банковской системы, а также разработка и предложение новых банковских продуктов осуществляется в условиях значительной неопределенности формирования конечных результатов деятельности. Это приводит к существенному росту рискованности банковских операций.

Мировой опыт показал взаимозависимость национальных экономик и взаимообусловленность кризисных явлений. Сегодня в нашей стране наблюдаются негативные тенденции развития макроэкономических и социальных показателей: снижение темпов роста ВВП, снижение курса национальной валюты, увеличение безработицы и пр.

Банковская деятельность подвержена рискам.

Риск — это стоимостное выражение вероятностного события, ведущею к потерям. Риски образуется в результате отклонения действительных данных от оценки сегодняшнего состояния и будущего развитии. Они могут быть как положительными, так и отрицательными.

Таким образом, прибыль можно получать только в случае, если возможности понести потери будут предусмотрены заранее и подстрахованы. Чем выше риск, тем больше шанс получить высокую прибыль. В этом плане для банков становится важным определить риск, классифицировать его и найти пути его оптимизации.

Экономическая сущность финансовых рисков банка

В современных условиях рыночной экономики господствует предпринимательская деятельность, основой которой является получение и максимизация прибыли, однако исход такой деятельности в полной мере предвидеть невозможно из-за наличия различных видов финансовых рисков.

Нередко вместо ожидаемого положительного результата предприниматель получает или нулевой результат или убыток. Поэтому необходимо более подробно изучить сущность и природу рисков, в частности финансовых.

Все современные ученые склоняются к тому, что риск, выступая в качестве объективного явления любой человеческой деятельности, является одновременно исторической и экономической категорией.

По мере развития цивилизации и возникновения товарно-денежных отношений, риск становится экономической категорией и одним из видов неопределенности. Поэтому с экономической точки зрения риск представляет собой событие, которое может произойти или не произойти.

Риск характеризуется как опасность возникновения непредвиденных убытков, потерь ожидаемой прибыли, дохода или имущества, денежных средств в связи со случайным изменением условий экономической деятельности, неблагоприятными обстоятельствами.

Нельзя оставить без внимания и функции, которые выполняет риск в процессе деятельности коммерческого банка. Как правило, основными функциями рисков принято считать аналитическую, регулирующую, защитную и инновационную.

На практике мы сталкиваемся с определением риска, которое работники коммерческих банков дают в повседневной работе: «Банковский риск – стоимостное выражение событий, ведущих к возможным экономическим, политическим, моральным и другим потерям, которые могут произойти в результате реализации хозяйственного решения».

Банковским рискам как экономической категории присущи некоторые особенности. Большинство теоретиков выделяют следующие черты банковского риска: альтернативность (предполагает возможность и обязательность принятия того или иного решения, т.е. действие совершается), неопределенность (обусловлена необходимостью действовать в условиях, которые не могут быть определены заранее), противоречивость (с одной стороны, риск преодолевает консерватизм, косность в предпринимательстве, способствует решению проблем новыми приоритетными способами; с другой стороны, риск ведет к социально-экономическим издержкам, если не учитываются случайные факторы, влияющие на банковскую деятельность).

Классификация и характеристика основных видов финансовых рисков

Для того чтобы система управления финансовыми рисками эффективно функционировала, необходимо достаточно грамотно произвести их классификацию.

Как на определение сущности банковских рисков, так и на их классификацию единой точки зрения не существует.

Разнообразие классификационных признаков деления банковских рисков на отдельные виды обусловлено с объективной стороны широтой сферы банковских услуг и операций, а с субъективной стороны – неповторимостью видения этого вопроса различными исследователями.

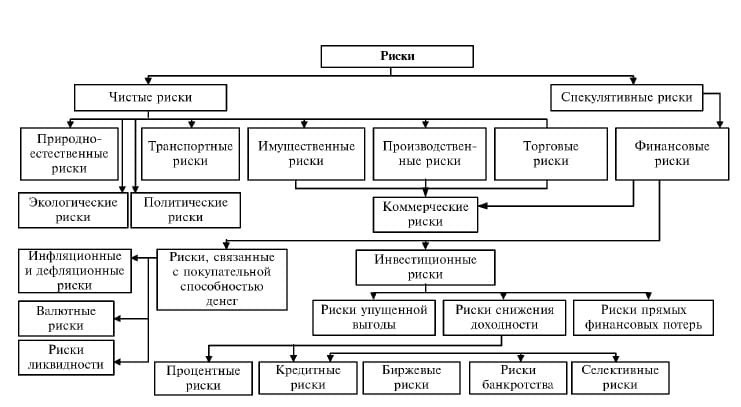

В настоящее время в литературе, посвященной изучению проблем современного риск-менеджмента, существует множество различных классификаций финансовых рисков. Это связано с многообразием проявлений риска и сложностью разграничения его видов (рис. 1).

Рисунок 1

Система рисков

Так, можно выделить, виды рисков в зависимости от типа и вида коммерческих банков. Выделяют три типа банков:

- Специализированные (свойственны средине риски),

- Отраслевые (характерны повышенные риски),

- Универсальные (характерен наименьший риск),

которым соответствуют три вида риска.

Банковские риски подразделяются по фактору, образующему риск на внешние, к которым относят риски, непосредственно не связанные с деятельностью банка (политический, социальный, экономический, геодезический, информационный, страновой, валютный риски и ряд других), и внутренние (в основной и вспомогательной деятельности, связанные с активами и пассивами, с качеством управления и т.д.).

Риски, возникающие при вспомогательной деятельности, отличаются от рисков связанных с основной деятельностью тем, что имеют условную, косвенную оценку, выражающуюся в упущенной выгоде.

По сфере возникновения банковских рисков можно выделить риски: страновой; финансовой надежности отдельного банка (риск недостаточности капитала, несбалансированной ликвидности, недостаточности обязательных резервов); отдельного вида банковских операций (например, кредитный, инвестиционный, валютный риск и риск состава клиентов банка).

Считается, что наибольшему риску подвергается банк, среди клиентов которого мелкие заемщики, поскольку они в большей степени, чем крупные, зависит от случайностей рыночной экономики. В то же время выдача крупных кредитов крупным заемщикам также может принести к серьезным потрясениям в банке при невозврате кредита, поэтому банки стараются устанавливать определенные лимиты при выдаче крупных кредитов.

Риск по операциям с клиентами — юридическими лицами считается для банка более низким, чем риск по кредитованию физических лиц.

В зависимости от метода расчета риски подразделяются на комплексные (общие), когда оценка и прогноз риска осуществляются на основе экономических нормативов, и частные, рассчитываемые на основе создании шкалы коэффициентов риска или взвешивания риска по отдельным видам операций.

По степени банковского риска выделяют полный, умеренный и низкий риски в зависимости от расположения по шкале риска. Степень банковского риска характеризуется вероятностью ведущего к потере банковских средств по данной операции, и выражается в процентах или коэффициентах.

С точки зрения распределения риски во времени различают прошлый, текущий и будущий риски. Прошлый риск возникает в момент подготовки операции, а проявляется в будущем (например, кредитный риск, связанный с изучением кредитоспособности при выдаче кредита), и если эта оценка оказалась неверной, то кредит может быть не возвращен. Однако поскольку изучение кредитоспособности происходило в прошлом, то и риск по этой операции будет пришлым. Текущий риск возникает и проявляется в данный момент, примером может служить риск по проведению расчетов. Будущий риск связан с оценкой данной операции в будущем (например, валютный риск, связанный с оценкой движения курса валют в будущем).

В зависимости от характера учета бывают риски по балансовым операциям (кредитный и инвестиционный риски) и по забалансовым операциям, (например, риск по трастовым операциям).

По возможности управления риском выделяют открытые риски, не подлежащие управлению, и скрытые риски, подлежащие управлению. Открытые риски могут быть как относительно управляемые (процентный, валютный, инвестиционный риски, риск ликвидности, риск мошенничества) так и частично управляемые (кредитный риск, риск невыполнения обязательств). К неуправляемым рискам относятся экономический, политический и законодательный риски.

Заключение

На основании проделанной работы можно сделать вывод, что финансовый риск непременно является обязательным составляющим функционирования любого банка.

При изучении классификации финансовых рисков, было выяснено, что единой классификации не существует. Так, Российское банковское законодательство, в частности письмо ЦБ РФ № 70-Т от 23 июня 2004 г. «О типичных банковских рисках», выделяет несколько разновидностей рисков, не объединяя их по какому-либо классификационному признаку.

Задачи стратегического развития банковского сектора экономики, проблема повышения рисков нарушения безопасности банковской деятельности в условиях изменяющейся внешней среды актуализируют дальнейший поиск методологических подходов к идентификации рисков и угроз экономической безопасности коммерческого банка, а также их анализу в повседневной деятельности кредитной организации.

Многообразие видов банковских рисков указывает на то, что они охватывают как внутренние, так и внешние стороны деятельности банка. Это обусловлено тем, что многие решения коммерческим банкам приходится принимать в условиях неопределенности. Выбор того или иного направления действия из нескольких возможных вариантов, реализация которых зиждется на вероятностной модели, требует грамотно построенной системы управления рисками. Именно поэтому в настоящее время идеи предупреждения и снижения рисков становятся все более востребованными как банковской наукой, так и практикой.

Список используемой литературы.

- Стетья 1 к Теме 7 - Риски и их угроза для эконом.безопасности банка 2019 г..pdf

- Статья 2 к Теме 7 Сущность рисков и их классифиткация.pdf

- http://vital.lib.tsu.ru/vital/access/services/Downloa..

- БАНКОВСКОЕ ДЕЛО. УЧЕБНИК ДЛЯ СПО Под редакцией Е. Ф. Жукова, Ю. А. Соколова.

- Основные идеи и практическое значение книги Фредерика Тейлора «Принципы научного менеджмента»

- Основные термины и понятия оценочной деятельности

- Правовые основы оценочной деятельности

- Значение, исторический аспект развития и основные понятия оценочной деятельности

- Основные источники страхового права

- Классификация государственных ценных бумаг

- Правовое положение иностранных граждан и лиц без гражданства

- Отрешение от должности Президента Российской Федерации

- Жизненные сценарии и их роль в профессиональном самоопределении

- Передача информации

- Проблема «утечки мозгов» в процессе межстрановой миграции трудовых ресурсов

- Система быстрой разработки приложений (RAD)