Будущее дистанционного банкинга в России для физических лиц

Цифровые технологии развиваются в настоящее время семимильными шагами. Дистанционный банкинг из дополнительного канала обслуживания становится основным, наблюдается настоящий бум развития ДБО. Потрясающие темпы развития мобильных устройств и растущая финансовая грамотность населения вызвали настоящую волну активности банков по разработке мобильных приложений.

Для полного понимая, ДБО – это Дистанционное Банковское Обслуживание, т.е. предоставление банком услуг клиентам удаленным образом - клиент получает услугу без визита в офис банка.

Например, интернет-обслуживание (через онлайн-личный кабинет клиент банка может перевести средства, оплатить услуги, подать заявку или оформить кредит, открыть вклад и т. п.).

Как мы видим из определения ДБО это очень удобный инструмент и тут нужно подумать, а что еще нужно? Для ответа на вопрос нужно изучить дистанционный банкинг более подробно, рассмотрим недостатки:

- Безопасность;

- Комиссии;

- Сложность использования;

- Зависимость от интернета и технических неполадок.

Делаем вывод, не смотря на плюсы, в этой системе есть и минусы. Именно поэтому мир, как говорится, не стоит на месте.

И уже сегодня появились такие новые тренды развития ДБО для физических лиц, как Бизнес-экосистема и Маркетплейс. Рассмотри более подробно эти технологии.

Бизнес-экосистема - это сеть организаций, включая поставщиков, дистрибьюторов, клиентов, конкурентов, правительственные учреждения и т. д. - участвующих в создании, производстве и поставке конкретного продукта или услуги через конкуренцию и сотрудничество. Идея заключается в том, что каждый бизнес в бизнес-экосистеме влияет и подвергается воздействию других, создавая постоянно меняющиеся отношения, в которых каждый бизнес должен быть гибким и адаптируемым для выживания, как в биологической экосистеме.

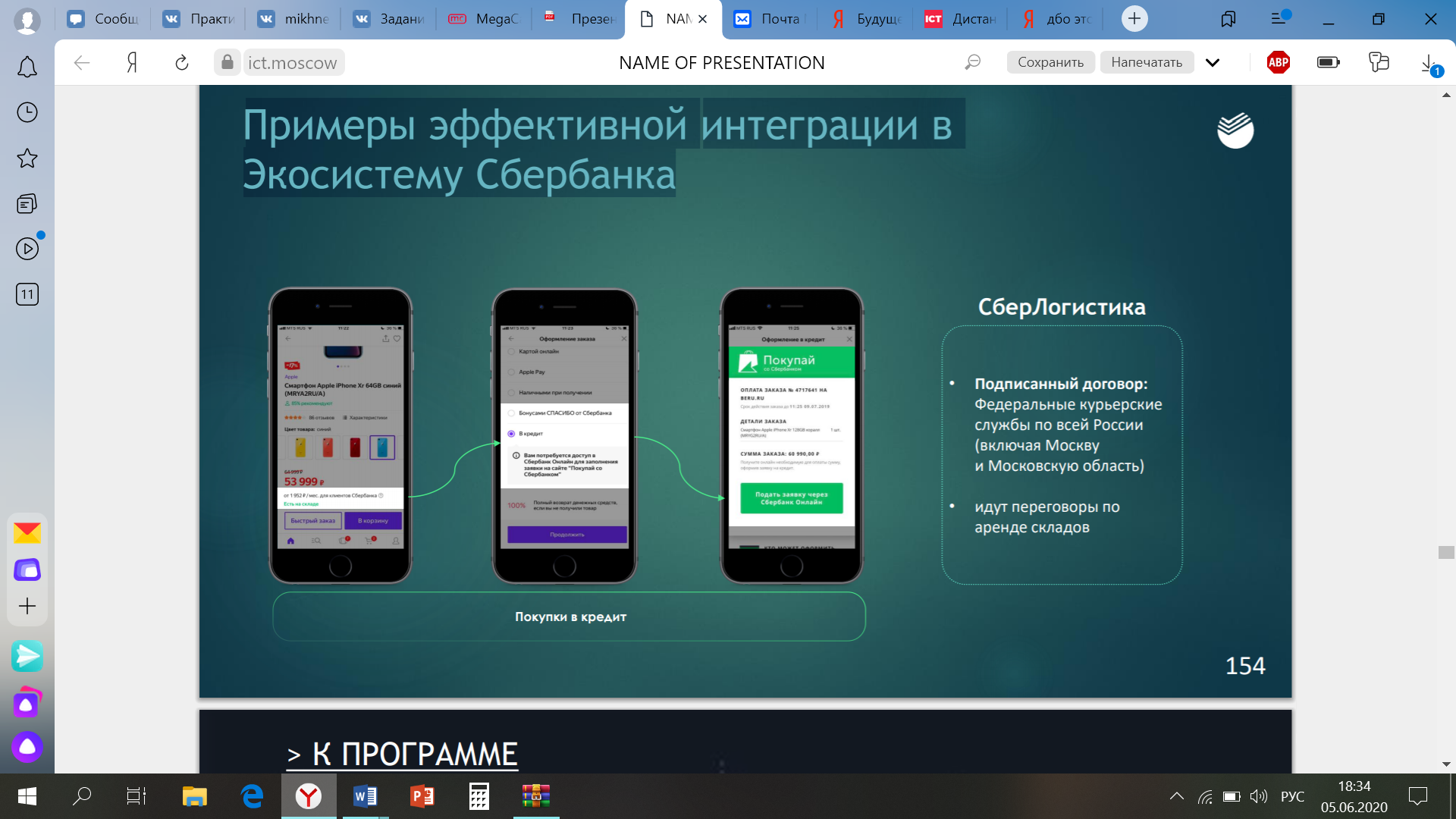

Примеры эффективной интеграции в Экосистему Сбербанка

Маркетплейс (англ. online marketplace, online e-commerce marketplace) — платформа электронной коммерции, онлайн-магазин электронной торговли, предоставляющий информацию о продукте или услуге третьих лиц, чьи операции обрабатываются оператором маркетплейса. В целом маркетплейс представляет собой оптимизированную онлайн-платформу по предоставлению продуктов и услуг. Один и тот же продукт или услугу зачастую можно купить у нескольких банков, при этом цена на услугу или продукт может отличаться. Поскольку маркетплейсы объединяют продукты от широкого круга поставщиков, выбор этих продуктов более широк, а доступность выше, чем непосредственно в допофисе банка.

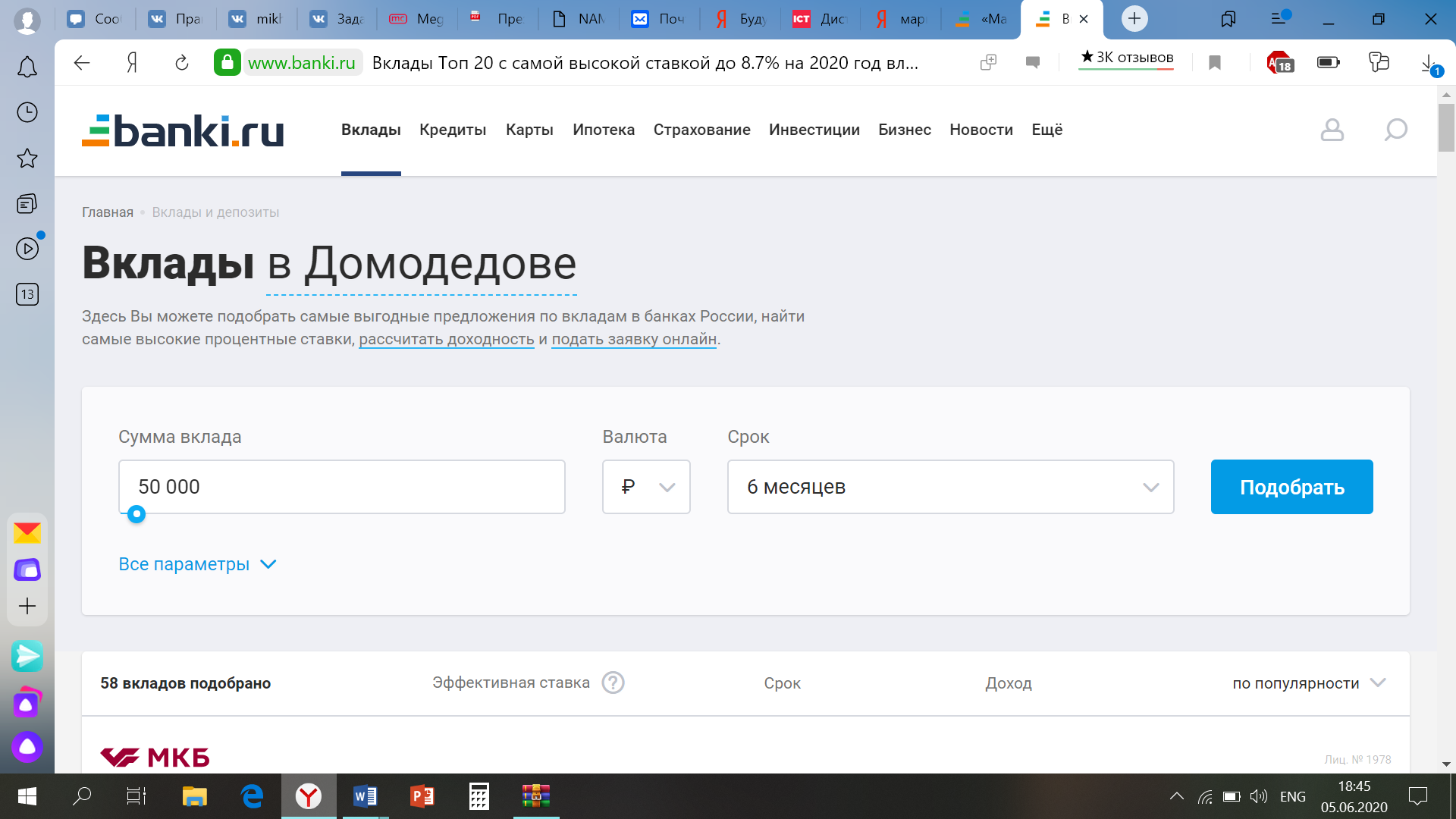

Пример маркетплейса – banki.ru

Обе бизнес-идеи по-своему хороши, они преследуют одну главную цель – доход. И тут опять вопрос, а у какого способа ведения бизнеса преимущества более явные? Маркетплейс или экосистема?

Некоторые относятся к словам маркетплейс и экосистема как к синонимам, но это не так. Маркетплейс – это витрина продуктов, в которую клиент заходит и начинает искать, а экосистема – это витрина опыта, который предлагается клиенту в нужное время обязательно с контекстуальным предложением.

С точки зрения банка маркетплейс – это еще один канал продаж, стоимость обслуживания которого значительно ниже, чем у сети. Банковская экосистема является понятием более обширным, включающим в себя все точки соприкосновения банка с клиентом, услуги и продукты. В экосистему может входить контакт-центр, интернет- и мобильный банк, страхование и многое другое».

Для финансового бизнеса модель маркетплейса, безусловно, перспективная, так как она делает покупки финансовых продуктов и услуг значительно проще, особенно в условиях цифровой трансформации, охватившей отрасль. Проблемы, которые возникают на пути создания маркетплейсов:

- текущая экономическая конъюнктура на российском финансовом рынке;

- неразвитость системы удаленной идентификации, которая не позволяет широким слоям населения свободно, в режиме онлайн, становиться клиентом другого банка.

При этом Банк России собирается заняться регулированием ответственности маркетплейсов за предоставляемые финансовые услуги третьих лиц. В целом создание маркетплейса требует внесения и иных изменений в законодательство. Кроме того, как и в случае с любыми нововведениями, безусловно, потребуется время для популяризации и адаптации потенциальных пользователей к новым явлениям. Я считаю, что маркетплейсы в России находятся еще на самом раннем этапе развития. Учитывая проблемы маркетплейса, преимущества более явные у экосистем.

В данный период времени крупные технологические компании Google, Facebook, Amazon, AlibabaGroup (маркетплейс) лучше развивают такие отрасли, как искусственный интеллект и облачные технологии, которые уже активно используются на рынке финансовых услуг, и таким образом несут серьезную конкурентную угрозу традиционным игрокам финансового рынка - Сбербанк, банк Тинькофф (экосистема).

Способны ли эти технологические гиганты составить полноценную конкуренцию или вообще заменить Экосистему?

Существует три главные технологии, которые являются определяющими в ближайшем развитии рынка финансовых услуг - развитие искусственного интеллекта (AI), анализ больших массивов данных (big data) и облачные технологии. Эти технологии являются определяющими для работы финансового рынка.

Большую угрозу для традиционных финансовых компаний представляют сейчас лидеры технологического рынка - Amazon, Google, Facebook, Apple, Alibaba и пр. Они уже успели развить собственные системы оплаты, создав, по сути, новую экосистему каналов платежей. Большое внедрение этих трех технологий позволяет им все больше «наступать на пятки» традиционным игрокам финансового рынка.

Финансовые компании все чаще вынуждены опираться на разработки технологических компаний для реализации своих важнейших стратегических возможностей. Именно поэтому Сбербанк и Тинькофф активно приобретают доли в сервисных и IT–компаниях или заключают партнерские соглашения для внедрения на собственных платформах разнообразных небанковских сервисов - выстраивают вокруг себя экосистему. Amazon, Google, Facebook и др. способны составить конкуренцию, но полностью заменить не получится. Я не думаю, что Сбербанк, Тинькофф готовы уступить свои позиции. «Если банки не сумеют с ними конкурировать, они будут выигрывать конкуренцию. Поэтому Сбербанк принял для себя стратегию не оборонную, а наступающую. В планах банка есть сокращение отставания в технологической составляющей бизнеса и постепенный выход на рынок технологий.» - заявил президент и председатель правления Сбербанка России Герман Греф.

- Человек, который изо всех сил старается прожить без врагов, теряет друзей (Ю. Яковлев, писатель)

- Киборг: более человек или машина

- Личная гигиена работников ресторанов и гостиниц

- The Changing of my neighborhood.

- Налоговые правоотношения

- Основы семейного права.

- My Home

- Основные понятия в структуре психологической деятельности в управлении персоналом

- Психологические основы управления разными типами сотрудников

- My Home

- Психологические основы эффективного общения в процессе трудовой деятельности

- Who is my hero?