Анализ финансовых рядов с учетом нелинейности их базовой динамики

ВВЕДЕНИЕ

Актуальность темы заключается в построении модели фондового рынка в виде нелинейной случайной динамической системы с реализациями, обладающими всеми эмпирическими ключевыми признаками финансовых временных рядов.

Целью является построение простейшей эконофизической модели фондового рынка, определение возможностей и ограничений детерминированной нелинейной динамической модели фондового рынка, а также построение адекватной эмпирическим данным модели фондового рынка и анализ ее сигналов.

Для достижения данной цели требуется решить следующие задачи:

1. Обоснование возможности эконофизического подхода к построению модели фондового рынка.

2. Построение модели фондового рынка как открытой неравновесной системы в виде системы детерминированных нелинейных дифференциальных уравнений.

3. Построение модели фондового рынка в виде случайной нелинейной динамической системы с асимптотически стационарной плотностью распределения вероятностей сигнала в виде q-гауссова распределения (Тсаллис) в адиабатическом приближении.

Новизна и научная ценность заключается в создании новой модели фондового рынка в виде нелинейной случайной динамической системы с реализациями, обладающими всеми эмпирическими ключевыми признаками финансовых временных рядов.

Предметом исследования является анализ финансовых рядов с учетом нелинейности их базовой динамики. В качестве эмпирических данных рассмотрены основные мировые фондовые индексы.

Начиная со второй половины XX века, общей тенденцией развития науки является проникновение идей и методов математики и физики в естественные и гуманитарные дисциплины. Методы физического моделирования часто используются в таких областях, как демография, социология и лингвистика. Стали эффективно применяться новые нестандартные методы физико-математического моделирования. Удачным примером является применение нелинейной динамики для анализа финансовых временных рядов финансовых рынков.

Существование трудностей в экономических системах неизбежно приводит к образованию соответствующей эволюционной динамики, обобщенно объявленной синергетической парадигмой. Синергетика – междисциплинарная концепция, позволяющая выделить факторы появления на свет новой значимой информации или, другими словами, эффект эмерджентности в сложных динамических системах всевозможной «физической онтологии» в живой и неживой природе.

Особого внимания требует проблема построения математических моделей тех процессов экономики, которые агрегированы многофакторной синергией сложных экономических динамических систем. Данную область экономики, как науки, принято называть теоретической экономикой. Данное аналоговое сравнение экономики и физики приобретает всё большую и большую значимость. Такое сравнение порождено универсальной междисциплинарностью синергетического взгляда на мир.

К концу 20-го века были сформированы две линии исследований детерминированного хаоса на финансовых рынках. Первая линия связана с тем, чтобы в структуре финансовых рынков проанализировать и обнаружить детерминированный хаос. Исследования такого рода обычно основаны на качественных характеристических и количественных мерах хаоса, и их результаты убедительно показывают, что на финансовых рынках существует детерминированный хаос. Вторая линия исследования связана с нахождением явного вида таких динамических систем. Определенно, построение таких моделей является задачей куда более сложной. Вот почему число релевантных второму направлению публикаций по этой теме относительно невелико.

Теоретическая экономика дает основные идеи, предложения и методы как основу для создания математической модели экономической динамики, которая четко отражает эволюцию сложных экономических систем в соответствии с конкретными экономическими принципами. Ключевым свойством подобных систем является Университет, которая проявляется следующим образом – система в целом получает некоторые важные характеристики, которых отдельные элементы этой системы изначально не имеют.

В физике существует класс моделей, построенных в соответствии с руководящими принципами, описанными выше. Эти системы называются термодинамическими системами. В настоящее время в термодинамических системах существует три структурных уровня функционирования систем такого типа:

- уровень микролокальной динамики . Является первым структурным уровнем. На этом уровне рассматривается и учитывается локальное взаимодействие каждого элемента – атома – с другими атомами.

- уровень мезодинамики . Проявляется вслед за уровнем . Является укрупненной («свернутой») информационной структурой. Этот уровень рассматривает усредненные характеристики движения каждого атома.

- уровень макродинамики : на этом уровне рассматриваются наблюдаемые показатели как функции усредненных состояний системы с двух предыдущих уровней.

На макроскопическом уровне состояния систем термодинамического типа описываются и представляются функциями состояния. Представляется возможным построить целое множество подобных макроскопических функций состояния системы в больших экономических системах. В это множество входят, например, активность инвестиционной деятельности, курсы валют, рентабельность инвестиций и т.д.

Важным шагом является переход от мезодинамики к макродинамике путем свертывания агрегированных одночастичных функций состояния в агрегированные функции состояния глобальной системы и связывания их с наблюдаемыми показателями. Эти глобальные системные функции состояния зависят определенным образом от глобальных динамических переменных, которые, в свою очередь, определяются функциями атомного состояния мезодинамического уровня.

Основной задачей экономической динамики и основой её синергетики как раз и является переход от динамики микроуровня к динамике макроуровня.

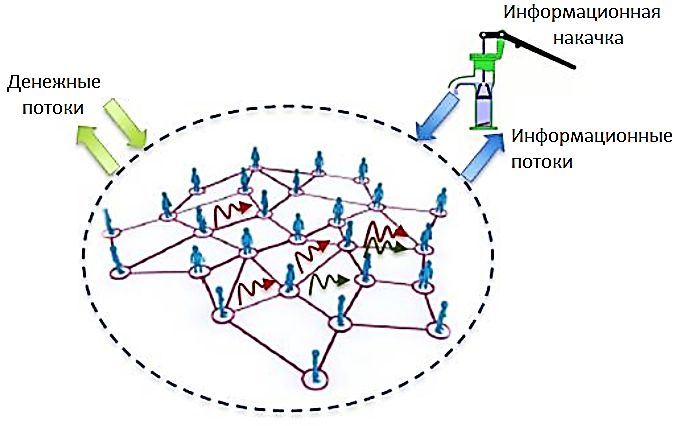

Предполагается, что фондовый рынок представляет собой динамическую систему, состоящую из множества рыночных игроков (инвесторов). Моделирование таких систем не требует детального анализа взаимодействий между рыночными агентами на микроуровне. В качестве макроскопических динамических переменных были выбраны агрегированные потоки изменений цен спроса и предложения, а также динамическая разность числа рыночных агентов в определенных состояниях.

Выбор такой модели в качестве базовой сделан не случайно, а по определенным причинам. Основываясь на тестах, построенная математическая модель адекватна эмпирическим (наблюдаемым) данным, в качестве которых были использованы доступные эмпирические финансовые временные ряды цен спроса/предложения.

Определенный рыночный агент, находящийся в -состоянии обладает максимальным количеством ценной информации о финансовом активе () и обладает минимальной информацией об активе (), находясь в -состоянии.

Рыночный игрок, находящийся в -состоянии, способен генерировать локальный спрос на совершение сделки по финансовому активу, в том числе и отправлять локальную волну (квант) спроса другим агентам рынка. Если агент находится в -состоянии (данный инвестор не располагает достаточной ценной информацией об активах), тогда рациональное решение агента – отказ от генерации спроса на совершение сделки. Более того, для агента в -состоянии формирование предложения на совершение сделки по финансовому активу зависит от реакции агента на полученный «квант спроса» от другого рыночного агента или является его собственным рациональным решением. На фондовых рынках общая известная закономерность последнего заключается в том, что локальные волны спроса порождают локальные волны предложения.

Фондовый рынок - это открытая система, которая постоянно обменивается денежными потоками и информацией с внешним миром. Источники внешней информации () включают в себя корпоративные финансовые отчеты компаний, финансовые новостные ленты из различных СМИ, открытая информация о биржевых рынках ценных бумаг и многие другие. Этот информационный поток, в некотором смысле, производит информационную накачку фондового рынка, совершая состояний рыночных агентов: , где - это количество рыночных агентов, находящихся в состоянии , - количество рыночных агентов, находящихся в состоянии .

Определим динамические переменные в уравнении для построения нелинейной динамической модели фондового рынка:

- является вариацией цены спроса () относительно равновесного значения ( – цена спроса в равновесном состоянии фондового рынка);

- является вариацией цены предложения () относительно равновесного значения ( - цена предложения в равновесном состоянии рынка);

- - мгновенная разность числа рыночных агентов в - и -состояниях.

Выбор этих динамических переменных обусловлен возможностью проверить, согласуется ли построенная динамическая система с эмпирическими данными, в качестве которых были выбраны доступные эмпирические финансовые временные ряды цен спроса и предложения с фондовых рынков. Установим связи между динамическими переменными и скоростью их изменения.

Скорость вариации цены спроса связана с конкуренцией двух факторов: снижения скорости из-за ослабления рынка () и повышения скорости из-за увеличивающегося изменения цен предложения (): , где является временем релаксации для .

Скорость вариации цены предложения определяется конкуренцией двух факторов: снижения скорости из-за ослабления фондового рынка () и увеличения скорости за счет :, где является временем релаксации для .

Динамика разности заключается в следующем:

где является временем релаксации для .

Система дифференциальных уравнений представляет собой известную систему уравнений Лоренца-Хакена:

Финансовая интерпретация результатов следующая:

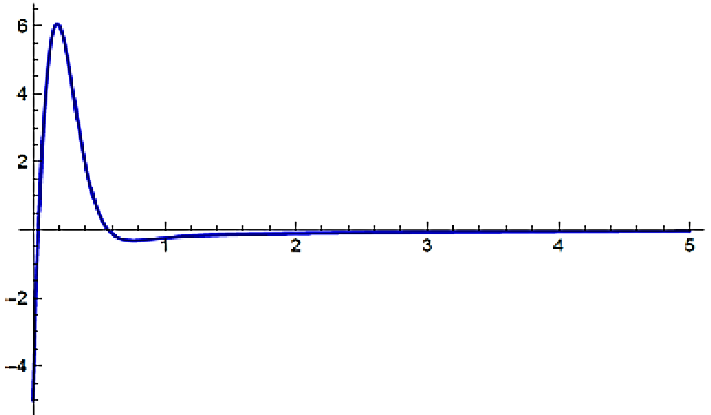

1. В случае относительно небольшой интенсивности внешней информационной накачки (фондовый рынок стремится к состоянию устойчивого равновесия. Но следует отметить, что на практике это устойчивое равновесное состояние практически не достижимо, т.к. фондовый рынок является неравновесной открытой системой и находится под относительно большим внешним постоянным информационным воздействием.

Асимптотически устойчивое решение системы

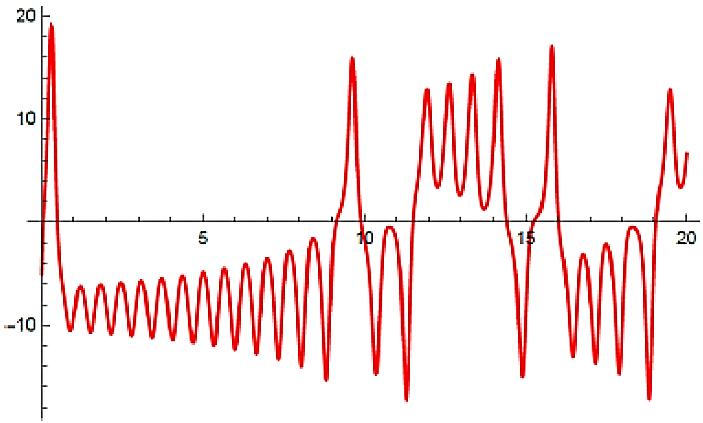

2. Если и (), то фондовый рынок как открытая неравновесная система генерирует детерминированный хаос. Стоит отметить, что такое поведение характерно для финансового рынка, находящегося под внешним относительно большим постоянным информационным воздействием.

Хаотическое решение уравнения

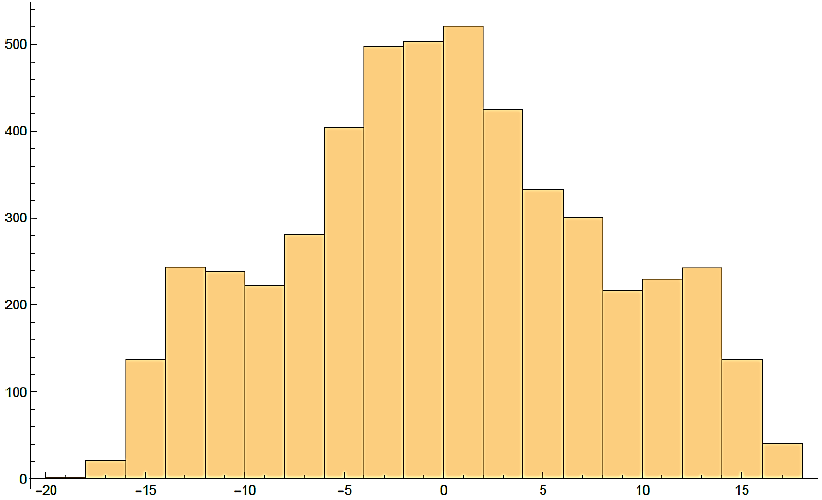

3. 3-мерная динамическая модель объясняет некоторые свойства функционирования фондового рынка, такие как фрактальность (фрактальная размерность () равна 1.497), хаотическая природа (корреляционная размерность () равна 1.896) и отсутствие памяти (показатель Херста (H) равен 0.5028) финансовых временных рядов (FTS).

Недостаток этой модели заключается в расхождении между эмпирическими и теоретическими траекториями финансовых временных рядов. Кроме того, невозможно сопоставить теоретические траектории с наблюдаемыми данными путем изменения управляющих параметров (в диапазоне хаотического состояния) динамической системы. Динамическая система имеет 3 точки равновесия для любых значений управляющих параметров в диапазоне хаотического состояния. Поэтому теоретическая плотность распределения вероятностей (PDF) представляет собой тримодальное распределение (три максимума плотности распределения вероятностей) и представляет собой белый случайный процесс (белый шум). Эта плотность распределения вероятностей не является распределением с «толстыми хвостами». Сигнал белого шума не является сигналом катастрофических событий.

Плотность распределения вероятностей теоретического финансового временного ряда

Определение корреляционной размерности для предполагаемого хаотического процесса непосредственно из экспериментальных временных рядов часто используется для получения информации о природе лежащей в основе динамики. В частности, такой анализ был сделан для подтверждения гипотезы о том, что по сути временные ряды генерируются из малоразмерного хаотического процесса. Геометрия хаотических аттракторов может быть сложной и трудной для описания. Поэтому полезно понимать количественные характеристики таких геометрических объектов.

ЗАКЛЮЧЕНИЕ

Построенная простая эконофизическая модель фондового рынка как открытой неравновесной системы позволяет объяснить следующие явления:

1. Невозможность равновесного состояния рынка.

2. Возникновение детерминированного хаоса на рынке ( конечно).

3. Существование фрактального финансового временного ряда ().

Эти явления объясняются исключительно количественными характеристиками интенсивности внешней информационной накачки фондового рынка в качестве контрольного параметра нелинейной динамической системы.

Однако эта простая эконофизическая модель не может объяснить несколько других важных явлений на фондовых рынках, таких как:

- распределения с тяжёлыми хвостами (q-гауссово распределение) финансовых временных рядов (, где () - значения варьируются от 1.091 до 1.533;

- финансовые кризисы;

- финансовые пузыри:

- финансовые временные ряды как фрактальный стохастический процесс;

- финансовые временные ряды как черный случайный процесс ( шум, где изменяется от 2,404 до 2,292;

- финансовые временные ряды как случайный процесс с долгой памятью.

Можно предположить, что для объяснения распределения с тяжёлыми хвостами финансовых временных рядов требует модификации динамической системы путем введения шума определенного вида (таких как, например, параметрический шум, интенсивность внешней информационной накачки является случайной величиной с q-экспоненциальным распределением).

В частности, форма временных рядов с распределением с тяжелыми хвостами предположительно может быть достигнута путем включения степенного мультипликативного шума, что может послужить предметом дальнейших исследований.

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Анищенко, В.С., Астахов, В.В., Вадивасова, Т.Е., Нейман, А.Б., Стрелкова, Г.И., Шиманский-Гайер, Л. Нелинейные эффекты в хаотических и стохастических системах. Москва-Ижевск: Институт комп. Иссл., 2003.

- Бланк, А., Соломон, С., Physica A 287, 2000, 279 с.

- Габэ, К., Гопикришан, П., Плеру, В., Стэнли, Г.E., Nature 423, 2003, c.267.

- Занг, В.Б. Синергетическая экономика. – М.: Мир, 2000; Чернавский Д.С. О проблемах физической экономики // Успехи физических наук. 2002. Т. 172. № 9. 1045–1065 с.

- Капица, С.П., Курдюмов, С.П., Малинецкий, Г.Г. Синергетика и прогнозы будущего. – М.: Едиториал УРСС, 2003. 285 с.

- Malamud, B.D., Turcotte, D.L., Stat. Planing and Inference, Ver. 80, 1999, p.173.

- Peters, E.E., Chaos and order in the capital markets, John Willey & Sons, 1996.

- Соблюдение в предприятиях общественного питания санитарных правил

- Трудовое законодательство РФ

- Понятие, задачи и система криминалистической фотографии

- Особенности работы психолога в современной фирме

- Какие задачи решает имидж?

- Локальные информационные системы для малого бизнеса

- Управление процессом профессионального выгорания молодых специалистов на предприятии

- Трудовой коллектив как субъект трудового права

- Управление процессом профессионального выгорания молодых специалистов на предприятии

- Трудовое законодательство РФ

- Общие вопросы электронного бизнеса

- Управление и контроль за федеральной собственностью