Сущность инвестиционной деятельности предприятия (на примере ЗАО «Рубикон-завод»)

Содержание:

ВВЕДЕНИЕ

Термин «инвестиции» начал использоваться в отечественной экономической литературе начиная с 80-х годов. В условиях административной системы управления экономикой основным понятием инвестиционной деятельности являлись капитальные вложения. Основные подходы к анализу сущности капитальных вложений - затратный и ресурсный - характеризовали капитальные вложения лишь с одной стороны: с точки зрения затрат на воспроизводство основных фондов или ресурсов, затрачиваемых на эти цели.

В западной экономической литературе инвестиции традиционно трактовались как любые вложения капитала с целью его увеличения в будущем. Развитие рыночного подхода к пониманию инвестиций обусловило рассмотрение инвестиций в единстве ресурсов, вложений и отдачи вложенных средств, а также включение в состав объектов инвестирования любых вложений, дающих доход (эффект).

В правовом аспекте инвестиции определяются как денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и/или иной деятельности в целях получения прибыли и/или достижения иного полезного эффекта.

Инвестиции играют важную роль как на макро, так и на микро уровне. По сути они определяют будущее страны в целом, отдельного субъекта хозяйствования и являются локомотивом в развитии экономики.

За последние годы наблюдается тенденция сокращения реальных инвестиций, доля инвестиций направляемых на техническое перевооружение и реконструкцию действующих предприятий сократилось с 59 до 47 – 48 %. За период 2018 – 2020 годов доля реальных инвестиций, направляемых на расширение действующих предприятий сократилась с 21 до 12 %, что отрицательно отразилось на ускорении НТП и развитии всего народно-хозяйственного комплекса.

Этими обстоятельствами обусловлено возрастание актуальности исследования процесса управления инвестициями в новых условиях хозяйствования и разработки предложений по повышению эффективности управления инвестициями.

Цель данной работы - систематизируя теоретические основы рассмотреть сущность инвестиционной деятельности хозяйствующего субъекта на примере конкретного предприятия: ЗАО «Рубикон – Завод».

В ходе работы следует выполнить ряд задач:

- раскрыть суть понятия «инвестиции»;

- выполнить анализ инвестиционной деятельности на

примере ЗАО «Рубикон – Завод»; - провести диагностику финансового состояния на примере ЗАО «Рубикон – Завод»;

- составить выводы по итогам полученных результатов.

Объект работы - инвестиционная деятельность закрытого акционерного общества «Рубикон-завод».

Предметом работы является процесс инвестиционной деятельности.

Информационной базой работы послужили разработки отечественных и зарубежных ученых в области финансового менеджмента. При написании работы использовались учебные пособия и учебники, монографии и научные статьи в периодических изданиях, а также учредительные документы, финансовая отчетность за 2017 - 2020 гг. предприятия ЗАО «Рубикон-завод».

1. ТЕОРЕТИЧЕКИЕ И ПРАВОВЫЕ ОСНОВЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Теоретическая сущность инвестиций и её роль в процессе воспроизводства

Финансовые ресурсы предприятия направляются на финансирование текущих расходов и на инвестиции. Термин инвестиции стал широко использоваться в отечественной экономической науке и хозяйственной практике недавно, а именно в 80-х годах 20 века.

Инвестиции - совокупность долговременных затрат финансовых, трудовых и материальных ресурсов в целях увеличения активов и прибыли. Инвестиции осуществляют как физические, так и юридические лица. В ст. 34 Конституции РФ содержится следующее: «Каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности. Не допускается экономическая деятельность, направленная на монополизацию и недобросовестную конкуренцию» [1].

В Законе РФ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» № 39-ФЗ от 25 февраля 1999 г. дается следующее определение инвестициям: «Инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта»[2].

Субъектом инвестиций может быть государство, международные организации, муниципальные образования, юридические лица и их объединения, физические лица.

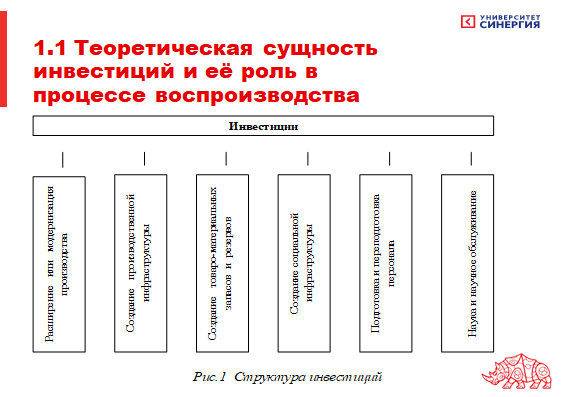

Структуру инвестиций можно представить при помощи следующей схемы (см. рис 1).

Инвестиции

Расширение или модернизация производства

Создание производственной инфраструктуры

Создание товаро-материальных запасов и резервов

Создание социальной инфраструктуры

Подготовка и переподготовка персонала

Наука и научное обслуживание

Рис.1 Структура инвестиций

Воспроизводство - это общий процесс производства, рассматриваемый в постоянной связи и непрерывном потоке своего возобновления. Отношения воспроизводства выступают как производственные отношения, включающие в себя фазы производства, распределения, обмена и потребления. Таким образом, воспроизводство представляет собой повторение процесса общественного производства на стадиях производства, распределения, обмена и потребления. Вместе с тем инвестиции нетождественны воспроизводству. Они включают в себя лишь часть воспроизводства, лишь несколько его элементов. В условиях научно-технической революции расширенное воспроизводство включает в себя 5 элементов:

1) воспроизводство материальных благ;

2) воспроизводство общественного капитала в денежной, производственной и товарной формах его проявления;

3) воспроизводство рабочей силы (возобновление условий для жизни и труда);

4) воспроизводство фундаментальной и прикладной науки;

5) воспроизводство всей совокупности производственных отношений, при этом воспроизводство капитала, рабочей силы и науки является непременным условием протекания процесса воспроизводства в целом, а капитал, рабочая сила, наука выступают как факторы экономического роста [3, c. 240].

Экономическая сущность инвестиций заключается в том, что они обеспечивают возобновление и развитие факторов экономического роста, являясь неотъемлемой частью отношений воспроизводства. Поэтому, инвестиции - это особая экономическая деятельность по воспроизводству факторов экономического роста (общественного капитала, рабочей силы, науки). Многообразие инвестиционных отношений по воспроизводству этих факторов проявляется в формах инвестиций. Такими формами являются: строительство, реконструкция, расширение, модернизация, приобретения (в т. ч. по лизингу) производственных и непроизводственных основных фондов, включая землю и объекты природопользования; увеличение товарно-материальных запасов; затраты на современные научные разработки (воспроизводство науки и общественного капитала); отчисления в целевые фонды науки и техники (воспроизводство науки и техники); затраты населения на получения образования (воспроизводство рабочей силы); внесения средств в депозит (воспроизводство ссудного капитала); покупка ценных бумаг, как на первичном, так и на вторичном рынке; внесение или продажа пая в уставный капитал юридическим лицом; предоставление кредита (воспроизводство ссудного капитала). Целями инвестирования для физических и юридических лиц является: получение прибыли или дохода; прирост стоимости, принадлежащего им имущества; приобретение знаний, умений, навыков. Исключительно для юридических лиц - улучшение условий жизни и труда работников, т.е. целевые установки физических и юридических лиц носят применительно микроэкономический характер [4, c.320].

Для государства, на ряду с указанными, существует ещё одна цель-обеспечение общих условий для функционирования экономики, в том числе путём формирования не связанных непосредственно с получением прибыли положительных социальных эффектов (дорожное строительство, жилищное строительство, развитие системы образования, здравоохранения). Эта цель является макроэкономической. Инвестиции обеспечивают динамичное развитие предприятия и позволяют: расширять собственную предпринимательскую деятельность за счет накопления финансовых и материальных ресурсов; приобретать новые предприятия; осуществлять диверсификацию в новых областях бизнеса.

Расширение собственной предпринимательской деятельности свидетельствует о прочных позициях предприятия на рынке, наличие спроса на выпускаемую продукцию, производимые работы или оказываемые услуги.

1.2 Классификация инвестиций

В мировой практике инвестиций подразделяют на венчурные, реальные, портфельные, аннуитет.

Венчурные инвестиции - это термин, применяемый для обозначения рискованных вложений. Они представляют собой вложения в акции новых предприятий или предприятий, осуществляющих свою деятельность в новых сферах бизнеса и связанных с большим риском. Венчурные инвестиции направляются в не связанные между собой, но имеющие высокую степень риска проекты в расчете на быструю окупаемость вложенных средств. Рисковое вложение капитала обусловлено необходимостью финансирования мелких инновационных фирм в областях новых технологий. Рисковый капитал сочетает в себе различные формы приложения капитала - ссудного, акционерного, предпринимательского.

Реальные инвестиции - это вложения, направленные на увеличение основных фондов предприятия как производственного, так и непроизводственного назначения. Прямые инвестиции реализуются путём нового строительства основных фондов, расширения, технического перевооружения или реконструкции действующих предприятий.

Портфельные инвестиции - вложения, направленные на формирование портфеля ценных бумаг. Портфель - это совокупность собранных различных инвестиционных ценностей, служащих инструментом для достижения конкретной инвестиционной цели вкладчика. В портфель могут входить ценные бумаги одного типа (акции) или различные инвестиционные ценности (акции обыкновенные и привилегированные, облигации государственные и корпоративные, сберегательные и депозитные сертификаты, залоговые свидетельства и др.)

Аннуитет - инвестиции приносящие вкладчику определенный доход через регулярные промежутки времени. В основном это вложения средств в страховые и пенсионные фонды. Страховые компании и пенсионные фонды выпускают долговые обязательства, которые их владельцы могут использовать на покрытие непредвиденных расходов в будущем.

Процесс осуществления инвестиций называется инвестиционной деятельностью организаций, это один из важных объектов управления. Инвестиционная деятельность включает в себя обоснование и реализацию наиболее эффективных форм вложения капитала, направленных на расширение экономического потенциала организации [5, c.400].

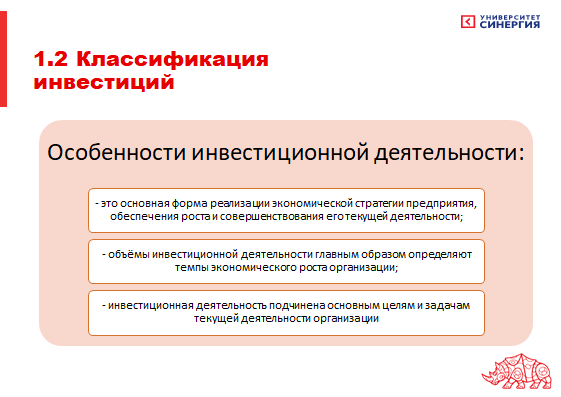

Инвестиционная деятельность имеет следующие особенности:

- это основная форма реализации экономической стратегии предприятия, обеспечения роста и совершенствования его текущей деятельности;

- объёмы инвестиционной деятельности главным образом определяют темпы экономического роста организации;

- инвестиционная деятельность подчинена основным целям и задачам текущей деятельности организации [6, c.272].

Основу инвестиционной деятельности организации составляет реальное инвестирование. Это предопределяет и большое значение эффективности управления именно этим направлением инвестирования.

Реальное инвестирование находится в тесной взаимосвязи с текущей деятельностью организации. Задачи увеличения объема производства и продаж продукции, расширения и обновления ассортимента выпускаемой продукции, повышения ее качества, снижения текущих затрат решаются, как правило, в результате реального инвестирования. В свою очередь эффективная текущая деятельность организации обеспечивает инвестиционную деятельность стабильными собственными источниками финансирования за счет амортизационных отчислений и чистой прибыли.

В то же время инвестиционная деятельность несет в себе специфические инвестиционные риски. Реальные инвестиции подвержены более высокому уровню риска морального старения. Этот риск сопровождает инвестиционную деятельность на всех стадиях реализации инвестиционных проектов. Стремительный научно-технический прогресс сформировал тенденцию к увеличению этого риска в процессе реального инвестирования. Следовательно, реальные инвестиции менее ликвидные, чем финансовые [7, c.320].

Основным направлением повышения эффективности инвестиций является комплексность их использования. Это означает, что с помощью дополнительных инвестиций предприятия должны добиться оптимальных соотношений между основными и оборотными средствами, активной и пассивной частью, силовыми и рабочими машинами и т.д.

Важными условием повышения эффективности инвестиционной деятельности являются сокращение сроков незавершенного строительства, снижение стоимости вводимых объектов, а также правильная их эксплуатация (полное использование проектных мощностей, недопущение простоев техники и оборудования и т.д.) [8, c.432].

Основная функция финансовых менеджеров заключается в моделировании денежных потоков, возникающих в процессе реализации инвестиционных проектов, определении экономической эффективности отдельных инвестиционных проектов, их ранжировании в разработки предложений по их реализации. Реализация этой функции требует понимания важнейших особенностей движения инвестиционных денежных потоков, владения специальными приемами и методами, лежащими в основе техники анализа и планирования этих денежных потоков [9, c.287].

2. ОЦЕНКА СОВРЕМЕННОГО СОСТОЯНИЯ ДЕЯТЕЛЬНОСТИ И ОРГАНИЗАЦИИ ИНВЕСТИРОВАНИЯ НА ПРИМЕРЕ ЗАО «РУБИКОН-ЗАВОД»

2.1 Организационно-правовая и экономическая характеристика ЗАО «Рубикон-завод»

Акционерное общество «Рубикон-завод» является закрытым акционерным обществом. Общество является юридическим лицом, действует на основании устава и законодательства Российской Федерации. Общество создано без ограничения срока его деятельности.

Основной целью общества является получение прибыли и реализация на этой основе экономических и социальных интересов акционеров и работников общества. Отдельными видами деятельности, перечень которых определяется федеральными законами, общество может заниматься только на основании специального разрешения (лицензии). Общество проводит работы, связанные с использованием сведений, составляющих государственную тайну. Общество осуществляет следующие основные виды деятельности:

- производство и реализация производственно-технической продукции;

- производство и реализация продукции общего машиностроения;

- научно-исследовательские и опытно-исследовательские работы;

- производство, заготовка, хранение и продажа лесопродукции;

- изготовление строительных материалов и конструкций;

- розничная и оптовая торговля товарами народного потребления;

- оказание бытовых, транспортных, складских и иных услуг;

- рекламная деятельность;

- оказание коммерческих и посреднических услуг для юридических и физических лиц, ведение торгово-закупочной деятельности;

- осуществление иной предпринимательской деятельности, не запрещенной действующим законодательством РФ и соответствующей целям общества.

Уставный капитал общества составляет 38391600 рублей и разделен на 38391600 штук обыкновенных именных акций номинальной стоимостью 1 рубль каждая. Уставный капитал общества составляется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал общества может быть увеличен путем увеличения номинальной стоимости акций или размещения дополнительных акций. Уменьшение уставного капитала происходит за счет уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем приобретения части акций. Стоимость чистых активов общества оценивается по данным бухгалтерского учета в порядке, установленном нормативно-правовыми актами РФ. Если по окончании финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше величины минимального уставного капитала, указанного в ст.26 ФЗ «Об акционерных обществах», общество обязано принять решение о своей ликвидации. Все акции общества являются именными и выпускаются в бездокументарной форме. Каждая обыкновенная акция общества имеет одинаковую номинальную стоимость и предоставляет акционеру - ее владельцу одинаковый объем прав. Общество вправе размещать обыкновенные акции, а также один или несколько типов привилегированных акций. Акционеры не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций [10].

Проанализируем трудовой потенциал предприятия. Наибольший удельный вес в общей структуре работников занимает производственный персонал - 935 человек. На долю управленческого персонала приходится лишь 365 человек.

В 2020 г. по сравнению с 2018 годом рост заработной платы увеличился и составил 38,9%. Произошло снижение численности работников на 257 человек, в том числе производственного персонала - на 233 человека. Фондовооруженность повысилась на 50%, что может быть вызвано снижением издержек на производство продукции.

Проведем анализ актива баланса, а именно его первого раздела «Внеоборотные активы». Оценим состав и структуру внеоборотных активов. В общей структуре внеоборотных активов наибольший удельный вес занимают основные средства и долгосрочные финансовые вложения. Основные средства занимают более половины всех внеоборотных активов (55,9% - в 2018 году и в 2019, снижаясь на 6,8% в 2020 г). Значительно увеличился показатель незавершенного строительства - в 6,9 раз. Анализируя данные видно, что в 2020 году по сравнению с 2018 годом, произошло снижение нематериальных активов на 20% и составило 28 тыс. руб., заметно снизились прочие внеоборотные активы до 974 тыс. руб.

Коэффициент годности постепенно снижается и в 2020 году составил лишь - 0.734. За счет продаж или за счет ликвидации основных средств произошло увеличение показателя выбытия на 35% в 2020 году по сравнению с 2018 годом. В 2020 г., по сравнению с 2018 г., снизилась фондоотдача на 11.7%, это произошло из-за увеличения среднегодовой стоимости основных средств на 21%.

Снижение коэффициента обновления говорит об устаревание оборудования и необходимости перевооружения основных фондов, но так как рассматриваемое предприятие является производственным, то снижение коэффициента обновления основных фондов на 52,2% вполне закономерно.

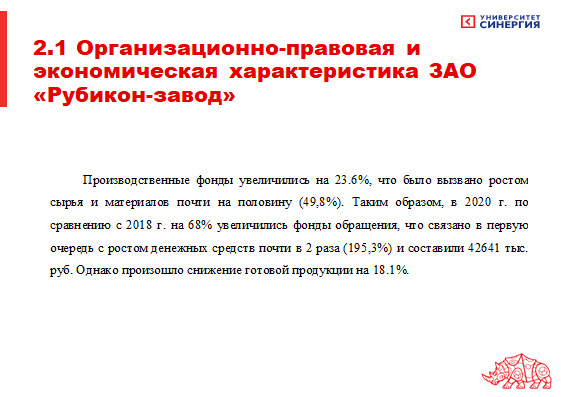

В производственном процессе размещение оборотных средств приводит к подразделению их на оборотные производственные фонды и фонды обращения. Производственные фонды увеличились на 23.6%, что было вызвано ростом сырья и материалов почти на половину (49,8%). Таким образом, в 2020 г. по сравнению с 2018 г. на 68% увеличились фонды обращения, что связано в первую очередь с ростом денежных средств почти в 2 раза (195,3%) и составили 42641 тыс. руб. Однако произошло снижение готовой продукции на 18.1%.

Рост прочих запасов указывает на увеличение длительности оборота запасов в кругообороте капитала, значительно увеличились расходы периодов в 2020 г. по сравнению с 2018 г. В 2019 г. наблюдалось заметное снижение по всем показателям производственных оборотных фондов. Собственные средства в период с 2018 по 2020 гг. занимают наибольший удельный вес в структуре всех источников финансирования оборотных фондов (более 50%), что говорит о финансовой независимости предприятия. Следует также отметить, что в 2020 году по сравнению с 2018 годом, в 17 раз вырос показатель заемных источников. Но это все же положительно влияет на конечный результат предприятия. В целом за данный период времени сумма обязательств у предприятия увеличилась на 38.2% и составила в 2020 году 270050 тыс. руб.

Положительным моментом является увеличение рентабельности оборотных фондов в 2020 г. по сравнению с 2018 г. на 41.8%.

Можно сделать следующие выводы: собственный капитал в 2020 году по сравнению с 2018 годом увеличился на 44.3%. Это произошло за счет роста нераспределенной прибыли на 74.8%.

Проведем анализ конечных финансовых результатов ЗАО «Рубикон-завод» в разрезе 2018 – 2020 гг. Можно сделать вывод, что в целом в период с 2018 по 2020 гг. выручка от основной деятельности изменилась не сильно и составила в 2020 г.418164 тыс. руб., а в процентном отношении к 2018 году превысила показатель 2020 года на 16%.

Коммерческие расходы в 2020 году также возросли на 78.5%. Значительно возросла сумма прочих операционных расходов. Если в 2018 -2019 гг. их разница была невелика, то уже в 2020 году они увеличились в 6.4 раза. Но самые сильные изменения претерпел показатель чистой выручки.

Так, в 2018 году чистая прибыль составляла лишь 34 тыс. руб., а в 2019 году уже 18274 тыс. руб. По сравнению с 2018 годом в 2020 году увеличение ее в процентном соотношение составило 77853% или же можно сказать, что чистая прибыль увеличилась в 778 раз.

Из чего следует, что ЗАО «Рубикон-завод» процветает и его финансовое состояние оценивается, как более чем устойчивое. Общество способно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде.

2.2 Практика инвестирования на предприятии ЗАО «Рубикон-завод»

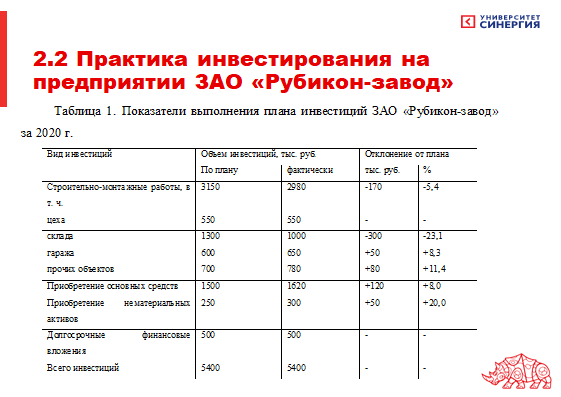

Рассмотрим динамику и выполнение плана по основным направлениям инвестиционной деятельности ЗАО «Рубикон-завод»: строительство новых объектов, приобретение основных средств, инвестиции в нематериальные активы, долгосрочные финансовые вложения (табл.1)

Таблица 1. Показатели выполнения плана инвестиций ЗАО «Рубикон-завод» за 2020 г.

|

Вид инвестиций |

Объем инвестиций, тыс. руб. |

Отклонение от плана |

||

|

По плану |

фактически |

тыс. руб. |

% |

|

|

Строительно-монтажные работы, в т. ч. |

3150 |

2980 |

-170 |

-5,4 |

|

цеха |

550 |

550 |

- |

- |

|

склада |

1300 |

1000 |

-300 |

-23,1 |

|

гаража |

600 |

650 |

+50 |

+8,3 |

|

прочих объектов |

700 |

780 |

+80 |

+11,4 |

|

Приобретение основных средств |

1500 |

1620 |

+120 |

+8,0 |

|

Приобретение нематериальных активов |

250 |

300 |

+50 |

+20,0 |

|

Долгосрочные финансовые вложения |

500 |

500 |

- |

- |

|

Всего инвестиций |

5400 |

5400 |

- |

- |

На выполнение плана строительных работ оказывают влияние следующие факторы: наличие утвержденной проектно-сметной документации, финансирование, обеспеченность строительства трудовыми и материальными ресурсами.

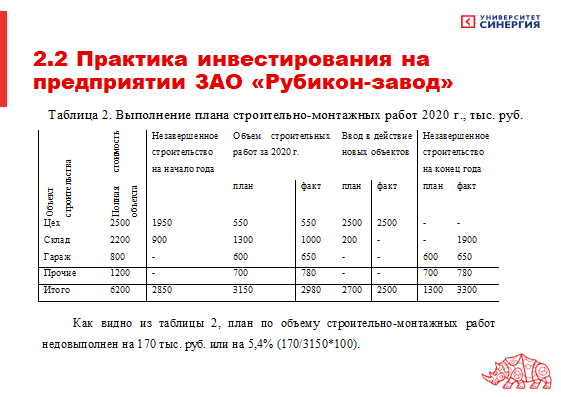

Таблица 2. Выполнение плана строительно-монтажных работ 2020 г., тыс. руб.

|

Объект строительства |

Полная стоимость объекта |

Незавершенное строительство на начало года |

Объем строительных работ за 2020 г. |

Ввод в действие новых объектов |

Незавершенное строительство на конец года |

|||

|

план |

факт |

план |

факт |

план |

факт |

|||

|

Цех |

2500 |

1950 |

550 |

550 |

2500 |

2500 |

- |

- |

|

Склад |

2200 |

900 |

1300 |

1000 |

200 |

- |

- |

1900 |

|

Гараж |

800 |

- |

600 |

650 |

- |

- |

600 |

650 |

|

Прочие |

1200 |

- |

700 |

780 |

- |

- |

700 |

780 |

|

Итого |

6200 |

2850 |

3150 |

2980 |

2700 |

2500 |

1300 |

3300 |

В течение последних 5 лет на ЗАО «Рубикон-завод» строительство новых объектов начиналось при невыполнении плана сдачи в эксплуатацию начатых. Это приводило к распылению средств между многочисленными объектами, растягиванию сроков строительства, замораживанию капитала в незавершенном производстве и к снижению отдачи капитальных вложений и эффективности деятельности предприятия.

Как видно из таблицы 2, план по объему строительно-монтажных работ недовыполнен на 170 тыс. руб. или на 5,4% (170/3150*100).

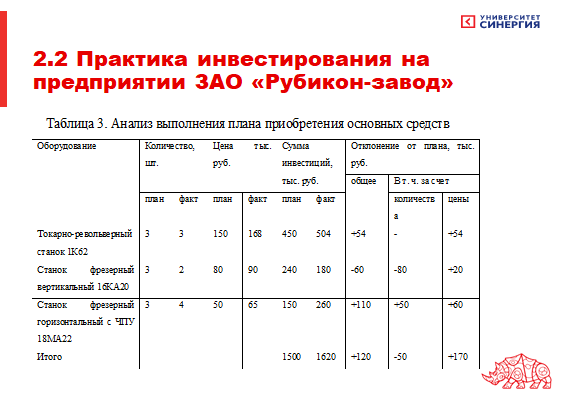

Большой удельный вес в общем объеме инвестиционной деятельности занимают расходы на приобретение основных средств. Следует иметь в виду, что увеличение суммы инвестиций (И) на эти цели может произойти не только за счет приобретенного имущества (К), но и за счет повышения его стоимости (Ц). Расчет влияния данных факторов можно определить способом абсолютных разниц:

ИК =

ИК =  (

( Кi

Кi Цi0)

Цi0)  ИЦ =

ИЦ =  (Кi1

(Кi1

Цi).

Цi).

Таблица 3. Анализ выполнения плана приобретения основных средств

|

Оборудование |

Количество, шт. |

Цена тыс. руб. |

Сумма инвестиций, тыс. руб. |

Отклонение от плана, тыс. руб. |

|||||

|

общее |

В т. ч. за счет |

||||||||

|

план |

факт |

план |

факт |

план |

факт |

количества |

цены |

||

|

Токарно-револьверный станок 1К62 |

3 |

3 |

150 |

168 |

450 |

504 |

+54 |

- |

+54 |

|

Станок фрезерный вертикальный 16КА20 |

3 |

2 |

80 |

90 |

240 |

180 |

-60 |

-80 |

+20 |

|

Станок фрезерный горизонтальный с ЧПУ 18МА22 |

3 |

4 |

50 |

65 |

150 |

260 |

+110 |

+50 |

+60 |

|

Итого |

1500 |

1620 |

+120 |

-50 |

+170 |

||||

Согласно приведенным в таблице 3 данным, сумма инвестиций на приобретение основных средств в целом возросла на 120 тыс. руб., но в связи с удорожанием оборудования его закуплено меньше.

Оценка и анализ соответствия поставленных и достигнутых целей должны быть неотъемлемой частью работы финансового менеджера и выполняться, как правило, по завершении очередного проекта. Любой инвестиционный проект может быть охарактеризован с различных сторон: финансовой, технологической, организационной, временной и др. Каждая из них по-своему важна, однако финансовые аспекты инвестиционной деятельности во многих случаях имеют решающее значение.

В финансовом плане, когда речь идет о целесообразности принятия того или иного проекта, по сути подразумевается необходимость получения ответа на три вопроса: каков необходимый объем финансовых ресурсов; где найти источники в требуемом объеме и какова их цена; достаточен ли объем прогнозируемых поступлений.

ЗАКЛЮЧЕНИЕ

Таким образом, инвестиции — важнейший и наиболее дефицитный экономический ресурс, использование которого способствует росту эффективности производства и конкурентоспособности предприятий, созданию новых рабочих мест, повышению занятости населения и уровня его благосостояния. Успешная деятельность предприятий в долгосрочной перспективе, обеспечение высоких темпов их развития в значительной степени определяются уровнем инвестиционной активности и масштабами инвестиционной деятельности, расширение которой требует создания специальных условий, и в первую очередь увеличения объема инвестиций и повышения их эффективности. Объективная экономическая оценка инвестиций — одна из необходимых предпосылок их надежности и эффективности. Она требует высокой квалификации специалистов, проводящих оценку инвестиций.

Структура инвестиций по различным направлениям имеет важное научное и практическое значение. Практическая значимость данного анализа заключается в том, что он позволяет определить тенденцию изменения структуры инвестиций и на этой основе разработать более действенную и эффективную инвестиционную политику. Теоретическая значимость структуры инвестиций заключается в том, что на основе этого анализа выявляются новые факторы, ранее не известные, влияющие на инвестиционную деятельность и эффективность использования инвестиций, это также очень важно для разработки инвестиционной политики.

Инвестиционная деятельность имеет следующие особенности:

- это основная форма реализации экономической стратегии предприятия, обеспечения роста и совершенствования его текущей деятельности;

- объёмы инвестиционной деятельности главным образом определяют темпы экономического роста организации

- инвестиционная деятельность подчинена основным целям и задачам текущей деятельности организации.

Основным направлением повышения эффективности инвестиций является комплексность их использования. Это означает, что с помощью дополнительных инвестиций предприятия должны добиться оптимальных соотношений между основными и оборотными средствами, активной и пассивной частью, силовыми и рабочими машинами и т.д.

Важными условием повышения эффективности инвестиционной деятельности являются сокращение сроков незавершенного строительства, снижение стоимости вводимых объектов, а также правильная их эксплуатация (полное использование проектных мощностей, недопущение простоев техники и оборудования и т.д.).

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации: принята всенародным голосование 12 декабря 1993 года [Электронный ресурс] // СПС «Консультант плюс». – Режим доступа: http://www.consultant.ru/

- Федеральный закон от 25 февраля 1999 г. №39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» // Собрание законодательства Российской Федерации. - 1 марта 1999г. - №9. - Ст.1.

- Антипин, А. И. Инвестиционный менеджмент / А.И. Антипин. - М.: Academia, 2019. - 240 c.

- Инвестиционный потенциал Российской экономики / В.С. Бард и др. - М.: Экзамен, 2018. - 320 c.

- Ендовицкий, Д. А. Комплексный анализ и контроль инвестиционной деятельности / Д.А. Ендовицкий. - М.: Финансы и статистика, 2019. - 400 c.

- Серов, В.М. Инвестиционный менеджмент / В.М. Серов. - М.: ИНФРА-М, 2017. - 272 c.

- Тихомирова, И. Инвестиционный климат в России: региональные риски / И. Тихомирова. - М.: Издатцентр, 2017. - 320 c.

- Киселева, Н.В. Инвестиционная деятельность / Н.В. Киселева, Т.В. Боровикова, Г.В. Захарова, и др. - М.: КноРус, 2018. - 432 c.

- Богатыня, Ю. В. Инвестиционный анализ: учебное пособие / Ю. В. Богатыня,. В. А. Швандар.- М:. ЮНИТИ-ДАНА, 2019.э - 287 с.

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 31.07.2020, с изм. от 24.02.2021) «Об акционерных обществах» (с изм. и доп., вступ. в силу с 01.01.2021) [Электронный ресурс] // СПС «Консультант плюс». – Режим доступа: http://www.consultant.ru/

- «Великие реформы» Александра II

- Американская модель управления

- Макроэкономика, бизнес

- Пошаговый алгоритм работы при интернет-бронировании номеров в гостинице (Booking-com)

- Макроэкономика и бизнес

- The New Management Concepts (Иностранный язык)

- Стационарные формы социального обслуживания детей (Характеристика отдельных видов социального обслуживания)

- Благотворительность в сфере социальной работы

- ««Время строит аэропланы» история отечественного тайм-менеджмента»

- Унифицированные документы на предприятии (Унифицированная система документации)

- Формирование перечня компетенций, необходимых лидерам в сфере гостиничного сервиса

- Система социального обслуживания населения в России