Финансовые риски, их оценка и методы страхования

Содержание:

Введение

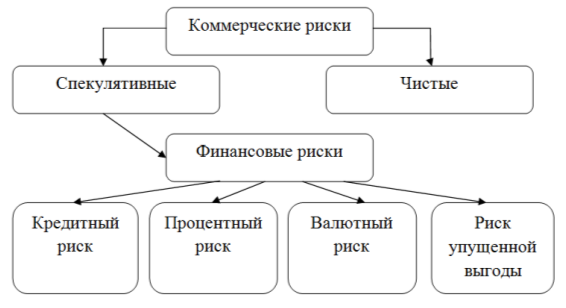

В настоящие время в условиях рыночной экономике каждое предприятие, работая в той или иной сфере бизнеса имеет возможность к рискам. Опасность таких потерь и выражается в коммерческих рисках. Коммерческий риск предполагает неуверенность в возможном результате, неопределенность этого результата деятельности. Одним из составляющих коммерческих рисков являются финансовые риски, которые связаны с вероятностью потерь или недополучением денежных средств. В целом все коммерческие риски делятся на чистые и спекулятивные. Финансовые риски занимают особенное место в жизнедеятельности людей. Они затрагивают имущественные, денежные отношения и причисляются к зависящим как от воли бизнесменов, так и от внешних причин. Масштабы отрицательных последствий в финансовой сфере геометрически повышаются по мере роста масштабов мировой экономики. На уровне национальных хозяйств неэффективное распоряжение ресурсами ведет к социально-экономическому отставанию или стремительному развитию. На международном уровне источниками финансовых рисков являются, как показывает практика, доминирующее экономическое положение малой группы промышленно развитых государств («золотого миллиарда»). Также причиной может являться недостаточный опыт использования международного валютно-финансового рынка. На уровне хозяйствующих субъектов причиной финансовых рисков может стать агрессивная финансовая политика, неверно выбранная стратегия, непрофессиональные руководители, быстро меняющиеся внешние условия.

Глава 1. Финансовые риски.

1.1 Финансовые риски предприятия.

Финансовый риск предприятия — это вероятность негативного события, влияющего на уменьшение дохода или капитала, возникающего из-за неопределенности условий финансово-хозяйственной деятельности предприятия (при неспособности выполнить финансовые обязательства предприятия перед партнерами в результате нестабильности в покупательной способности денег, формирование оптимальной структуры капитала).

Финансовые риски подразделяются на риски, связанные с покупательной способностью денег, риски связанные с инвестированием капитала (инвестиционные), и риски упущенной выгоды.

1) Риски, связанные с покупательной способностью денег:

1. Инфляционные риски;

2. Валютные риски;

3. Риски ликвидности (несостоятельности)

Инфляционный риск — это риск обесценивания активов и снижения доходов в результате роста инфляции.

Валютный риск — это вероятность финансовых потерь в результате изменения обменного курса, который может возникнуть между заключением договора и его фактическим расчетом.

Риск несостоятельности (или риск ликвидности) определяется снижением ликвидности оборотных активов, что вызывает дисбаланс в положительных и отрицательных денежных потоках предприятия с течением времени.

2) Инвестиционный риск выражается в потере планируемой прибыли при реализации инвестиционных проектов. Есть реальные инвестиции и портфельные (финансовые) инвестиции. Соответственно, виды инвестиционного риска различаются:

1. риск реальных инвестиций (инвестиции в производство);

2. риск финансовых (портфельных) инвестиций (приобретения ценных бумаг).

3. Риск упущенной выгоды — риск финансовых потерь (или упущенной прибыли) из-за невыполнения какой-либо транзакции или остановки бизнеса.

1.2 Общие подходы к оценке финансовых рисков.

Все подходы к оценке финансовых рисков можно разделить на три большие группы:

1. Оценка вероятности риска. Финансовый риск как вероятность неблагоприятного исхода, потери или упущенной выгоды.

2. Оценка возможных потерь по конкретному сценарию. Финансовый риск как абсолютная сумма убытков от возможного неблагоприятного события.

3. Комбинированный подход. Оценка финансового риска, как вероятности возникновения, так и размера убытков.

Поскольку комбинированный подход позволяет не только оценить вероятность риска, но и оценить возможный ущерб, на практике этот подход используется чаще всего.

Таблица 1

|

По характеризуемому объекту |

Риск отдельной финансовой операции Риск различных видов финансовой деятельности Риск финансовой деятельности предприятия в целом |

|

По совокупности исследуемых инструментов |

Индивидуальный финансовый риск Портфельный финансовый риск |

|

По комплексности исследования |

Простой финансовый риск Сложный финансовый риск |

|

По источникам возникновения |

Внешний риск Внутренний риск |

|

По уровню финансовых последствий |

Риск, влекущий только экономические потери Риск упущенной выгоды Риск, влекущий как экономические потери, так и дополнительную прибыль |

|

По характеру проявления во времени |

Временный Постоянный |

|

По уровню финансовых потерь |

потерь Допустимый Критический Катастрофический |

|

По возможности предвидения |

Прогнозируемый Непрогнозируемый |

|

По возможности страхования |

Страхуемый Не страхуемый |

Рисунок 1

Существует классификация финансовых рисков на рыночные, кредитные и риски ликвидности. Финансовым риском возможно маневрировать, применять многообразные действия, разрешающие в некоторой степени предсказать наступление рискового события и внедрять меры к уменьшению уровня риска. Нестабильная экономическая среда Российской Федерации, внутри которой функционируют субъекты хозяйствования, предполагает необходимость регулярной оценки финансового положения.

Глава 2. Содержание и методы страхования валютных рисков

2.1. Сущность и содержание валютных рисков

Валютный риск - это вероятность финансовых потерь в результате изменения курса валют, которое может произойти в период между заключением контракта и фактическим производством расчетов по нему. Валютный курс, устанавливаемый с учетом покупательной способности валют, весьма подвижен.

Среди основных факторов, влияющих на курс валют, нужно выделить состояние платежного баланса, уровень инфляции, межотраслевую миграцию краткосрочных капиталов. В целом на движение валютных курсов оказывает воздействие соотношение спроса и предложения каждой валюты. Помимо экономических, на валютный курс влияют политические факторы.

В свою очередь валютный курс оказывает серьезное воздействие на внешнеэкономическую деятельность страны, являясь одной из предпосылок эквивалентности международного обмена. Тот или иной его уровень в значительной мере влияет на экспортную конкурентоспособность страны на мировых рынках. Заниженный валютный курс позволяет получить дополнительные выгоды при экспорте и способствует притоку иностранного капитала, одновременно дестимулируя импорт.

Валютный риск включает в себя три разновидности:

· экономический риск;

· риск перевода;

· риск сделок.

Экономический риск для предпринимательской фирмы состоит в том, что стоимость ее активов и пассивов может меняться в большую или меньшую сторону (в национальной валюте) из-за будущих изменений валютного курса. Это также относится к инвесторам, зарубежные инвестиции которых - акции или долговые обязательства - приносят доход в иностранной валюте.

Риск перевода имеет бухгалтерскую природу и связан с различиями в учете активов и пассивов фирмы в иностранной валюте. В том случае, если происходит падение курса иностранной валюты, в которой выражены активы фирмы, стоимость этих активов уменьшается.

Следует иметь в виду, что риск перевода представляет собой бухгалтерский эффект, но мало или совсем не отражает экономический риск сделки. Более важным с экономической точки зрения является риск сделки, который рассматривает влияние изменения валютного курса на будущий поток платежей, а следовательно, на будущую прибыльность предпринимательской фирмы в целом.

Риск сделок - это вероятность наличных валютных убытков по конкретным операциям в иностранной валюте. Риск сделок возникает из-за неопределенности стоимости в национальной валюте инвалютной сделки в будущем. Данный вид риска существует как при заключении торговых контрактов, так и при получении или предоставлении кредитов и состоит в возможности изменения величины поступления или платежей при пересчете в национальной валюте. Кроме этого, следует различать валютные риски для импортера и валютные риски для экспортера. Риск для экспортера - это падение курса иностранной валюты с момента получения или подтверждения заказа до получения платежа и во время переговоров. Риск для импортера - это повышение курса валюты в отрезок времени между датой подтверждения заказа и днем платежа. Таким образом, при заключении контрактов необходимо учитывать возможные изменения валютных курсов.

Валютный риск делится на следующие виды:

- экономический риск

- операционный риск

- трансляционный риск

Экономический риск относится к будущим контрактным сделкам. Экономический риск имеет долгосрочный характер, связан с перспективным развитием компании и более легко прогнозируемый.

Если компания регулярно покупает или продает товары за рубеж, она постоянно сталкивается с риском сокращения выручки или роста расходов, связанных с неблагоприятными изменениями курсов валют. Такой долгосрочный риск и называется экономическим. В международной торговле возникает угроза убытков для любой компании, которая несет расходы в одной валюте, а доходы получает в другой. Любые изменения курсов валют могут повлечь ухудшение или улучшение финансового и рыночного положения компании.

Экономические риски возникают, если компания планирует в перспективе заключить отдельные контракты или проводить операции. Экономические риски являются долгосрочными и потенциально наиболее опасными проявлениями рисков, связанных с иностранными валютами. Существует два главных последствия экономического риска для компании в случае неблагоприятного изменения обменного курса:

· уменьшение прибыли по будущим операциям. Такой экономический риск называется прямым;

· потеря определенной части ценовой конкурентоспособности в сравнении с иностранными производителями. Такой экономический риск называется косвенными.

Источником прямого экономического риска являются операции, которые будут проведены в будущем. После заключения сделки прямой экономический риск трансформируется в операционный. Примером возникновения угрозы убытков может служить предложение контракта, оцененного в иностранной валюте, или представление прайс-листа в иностранной валюте. Любая компания, покупающая или продающая товар за границей, подвергается прямому экономическому риску.

К косвенному экономическому риску относится изменение затратной и ценовой конкурентоспособности, вызванное движением курсов валют. Косвенным экономическим риском называется риск убытков, связанных с ухудшением конкурентоспособности данной компании в сравнении с иностранными (а может даже и внутренними) конкурентами, вызванном, вследствие движения курсов валют, относительно высокими затратами или относительно низкими ценами.

Операционный риск в основном связан с торговыми операциями, а также с денежными сделками по финансовому инвестированию и дивидендным (процентным) платежам. Операционному риску подвержено как движение денежных средств, так и уровень прибыли. Операционные риски возникают при заключении соглашений на осуществление платежей или получение средств в иностранной валюте, которые будут иметь место в какой-то момент времени в будущем.

Если изменения курса произошли до выплаты или получения средств, то компания может:

· затратить для осуществления платежа больше своей национальной валюты, чем предполагалось;

· получить меньше своей национальной валюты от поступлений иностранной валюты.

В любом случае приток валюты будет меньше, а отток больше, чем ожидалось.

Трансляционный риск связан с инвестициями за рубеж и иностранными займами. Трансляционный риск влияет на величину показателей статей баланса и отчета о прибыли и убытках при их пересчете в национальную валюту, а также изменяет показатели консолидированного баланса группы компаний. Трансляционные риски сказываются на бухгалтерской и финансовой отчетности. Его отличие от операционного риска заключается в том, что он не связан с потоками денежных средств или величиной выплат. Риск убытка или уменьшения прибыли возникает при составлении консолидированных отчетов многонациональной корпорации и ее иностранных дочерних компаний.

Когда в такой корпорации составляются консолидированные отчеты об активах, пассивах и о величине прибыли, то соответствующие показатели иностранных дочерних компаний переводятся с их национальной валюты в отчетную валюту всей группы. Например, расположенные в Великобритании многонациональные корпорации ICI или BP должны для составления отчетов все свои показатели оценивать в фунтах стерлингов. Риск для подобных компаний заключается в изменениях курсов валют на протяжении финансового года.

Материнская компания подвергается трансляционному риску, если у нее есть дочерняя компания за рубежом. В результате балансовая стоимость группы может быть уменьшена при неблагоприятном движении курса или увеличена - при благоприятном. Такой убыток (или прибыль) в иностранной валюте не влияет на поток денежных средств в группе. Однако крупным многонациональным корпорациям порой сложно заинтересовать акционеров в инвестировании их предприятий, расположенных за рубежом, следовательно, трансляционный риск - это не только "бумажный" убыток или прибыль.

2.2. Современные методы страхования валютных рисков

Валютный опцион - сделка между покупателем опциона и продавцом валют, которая дает право покупателю опциона покупать или продавать по определенному курсу сумму валюты в течение обусловленного времени за вознаграждение, уплачиваемое продавцу.

Валютные опционы применяются, если покупатель опциона стремится застраховать себя от потерь, связанных с изменением курса валюты в определенном направлении. Риск потерь от изменения курса валют может быть нескольких видов.

2.3 Тенденции развития страхования финансовых рисков

В начале 90-х гг. процесс создания новых страховых компаний принял лавинообразный и неконтролируемый характер. При этом новые страховщики готовы были страховать все и на любых условиях. Ярким примером такой “всеядности” страховых компаний было чрезвычайно популярное в то время страхование банковских кредитов. Этот заведомо убыточный и бесперспективный в то время вид страхования давал возможность страховщикам собирать достаточно крупные взносы. Когда же наступало время компенсировать убытки, компании, как правило, находили юридические основания для отказа в выплате. Это привело к судебным конфликтам ряда банков со страховыми компаниями, убедившихся в недобросовестности страховщиков, и резкому росту недоверия к страховым компаниям на финансовом рынке.

Второй этап развития российского страхования в 1993--1995 гг. можно назвать периодом относительно цивилизованного экстенсивного роста. Его начало связано с образованием Росстрахнадзора как органа государственного регулирования страховой деятельности и с принятием первого в истории России закона “О страховании”. Вступление в силу этого закона в начале 1993 г. существенно изменило ситуацию на страховом рынке. Были точно определены основные параметры страховой деятельности и требования к надежности страховщиков. Началась систематическая работа по упорядочиванию страхового рынка, в том числе и финансовых рисков.

В течение 2000г. на страховом рынке произошло сокращение премий в абсолютном размере по страхованию финансовых рисков. Лидерами по страхованию финансовых рисков являются РОСНО, РЕСО-Гарантия, Ингосстрах. На долю трех компаний приходится почти половина совокупных премий по данному виду страхования.

Ситуация на настоящий момент такова, что большая часть СК предоставляет страхование финансовых рисков, и многие идут по пути получения разрешений на эти виды страхования. Так, в начале апреля 2003 г. НОСАО "Россия" получило разрешение на 5 новых видов страхования, и теперь в дополнение к имеющимся ОСАО "Россия" может предложить своим клиентам такие виды страхования среди прочих, как "Страхование банковских вкладов и других инвестиций", "Страхование ответственности финансовых рисков, связанных с неисполнением (ненадлежащим исполнением) договорных обязательств", "Страхование финансовых институтов за причинение убытков".

2.4 Жилищное строительство.

В течение последнего года усиленно развивается новый вид титульного страхования - страхование финансовых рисков дольщиков. Часть застройщиков и генеральных инвесторов пришли к мнению, что в комплекс услуг, которые они предоставляют дольщику при заключении с ним договора на строительство квартиры, должно входить страхование финансового риска дольщика по заключаемому с ним договору.

На первичном рынке жилья высокие риски. Рынок нового жилья интенсивно развивается в основном за счет частных инвесторов - физических лиц, часть из которых, в целях экономии, заключает договоры долевого участия на начальной стадии строительства дома.

Суть основных проблем заключается в том, что федеральным законодательством недостаточно прописаны “правила игры” на строительном рынке. В результате, основные участники строительства слабо контролируются исполнительной властью, а дольщики, в некоторых ситуациях, оказываются бесправными. Страхование финансовых рисков дольщиков - чисто российский добровольный вид страхования, появление которого вызвано особенностями развития российского строительного рынка. В Москве этот вид страхования появился четыре года назад, инициатором развития выступила московская компания “ВОТЕК”. В Петербурге первую программу страхования рисков дольщиков разработали совместно страховые компании “Первая титульная” и “Помощь” в начале 2000 года для дольщиков ОАО “РОССТРО”. В настоящее время этим видом страхования также занимаются “Спасские ворота” и “Промышленно-страховая компания”.

В целом же, страховые компании считают, что страхование финансовых рисков участников долевого строительства жилья на случай переноса срока ввода жилого дома в эксплуатацию более чем на 6 месяцев сегодня слишком рискованно, поскольку практически ни одна из строительных организаций не укладывается в сроки строительства. Поэтому, чаще всего страховым случаем является лишь невозврат строительной организацией денег, уплаченных дольщиком в связи с банкротством строительной компании (СО "Помощь" совместно с "Первой титульной страховой компанией"). Сегодня, при страховой сумме, равной стоимости квартиры, которую приобретает участник долевого строительства, страховой полис обходится ему от 1,5% до 4% от стоимости квартиры, в зависимости от того, на каком этапе строительства вносятся деньги и заключается договор страхования. Стоимость страхового полиса также зависит от степени риска, который определяется репутацией строительной компании. Большое внимание, при страховании финансовых рисков участников долевого строительства уделяется предстраховой экспертизе объектов и организаций-застройщиков.

2.5 Страхование экспортных кредитов.

«Ингосстрах" стал первой российской компанией, получившей в сентябре прошлого года от Росстрахнадзора полноценную лицензию на страхование экспортных кредитов (то есть отсрочек платежа по экспорту и авансовых платежей по импорту) с учетом международных принципов и стандартов.

Данный вид страхования позволяет импортерам при осуществлении авансовых платежей избежать стопроцентного депонирования средств, предъявив расчетному банку договор страхования. Кстати, такая возможность была предусмотрена еще четыре года назад - в изданном Центральным банком РФ указании от 14.04.99 № 543-У. В разработке этого документа активное участие принимали и специалисты компании "Ингосстрах". Также договор страхования предоставляет импортерам защиту от рисков коммерческих - "неисполнение своих обязательств нерезидентом" и политических - "действие государственных органов". Под неисполнением обязательств, как правило, понимают несостоятельность (банкротство) иностранного контрагента. Естественно, далеко не каждая страховая компания может гарантировать клиентам такую защищенность. За рубежом опыт и финансовая надежность страховщиков являются главными критериями при предоставлении лицензии на страхование кредитных рисков. Не секрет, что в России некоторые СК предлагают застраховать возможные потери авансовых платежей на основании других лицензий и правил, что идет вразрез с требованиями Центробанка России и вводит в заблуждение и клиентов-импортеров, и их контрагентов: банк, осуществляющий авансовый платеж, не должен принимать такой договор. Не может проверять зарубежного контрагента и сам банк, обслуживающий паспорт импортной сделки. В его обязанность входит контроль над обоснованностью оплаты импортируемых товаров и обеспечением возврата перечисленных средств. А гарантией их возврата являются страховые инструменты. К тому же у банков нет практики и реальных возможностей для проведения кредитной проверки. Как раз строгое соблюдение этих принципов позволило "Ингосстраху" разработать эксклюзивную программу страхования иностранных кредитных рисков. Быстрота и надежность проводимых операций обеспечиваются международным партнерством и перестрахованием принимаемых рисков.

2.6 Страхование вкладов.

Банк России дождался вынесения закона о страховании вкладов на открытое обсуждение и заявил, что не собирается менять свою позицию по наиболее спорным вопросам этого документа. На заседании экспертного совета по банковскому законодательству Госдумы, посвященном проекту закона, первый зампред ЦБ Андрей Козлов подтвердил, что Центробанк считает необходимым равноправное участие в системе страхования вкладов всех банков, включая Сбербанк, а также обязательное проведение отбора в систему по новым надзорным принципам. Единственное, на что согласен ЦБ, это учесть пожелания банкиров при подготовке инструкции, в соответствии с которой будут проводиться проверки.

Законопроект «О страховании вкладов физических лиц в банках», недавно внесенный правительством в Госдуму, гарантирует полное возмещение по депозитам (за исключением вкладов на предъявителя) на сумму 400 тыс. руб. и компенсацию 75% по обязательствам банка, превышающим этот порог.

Заключение.

Наиболее удивительным фактом является то, что страхование до недавнего времени развивалось не как часть финансового рынка, а фактически независимо от него. И дело тут не только в отсутствии совместных банковско-финансовых продуктов (в ближайшие 2-3 года они, скорее всего, в полноценном виде и не появятся). В большинстве страховых компаний фактически каждый отдел занимается своим делом. Что удивительно, далеко не всегда есть централизованные системы управления портфелем, контроля над убыточностью и планирования. Более того, маркетинг даже в самых крупных компаниях сводился к банальным продажам, а не исследованию рынков и продуктов. Полноценные аналитические центры были лишь в двух бывших государственных компаниях -- «Ингосстрахе» да «Росгосстрахе».

Таким образом, основной проблемой российской системы страхования является ее незначительная роль в экономике и социальной сфере, что не позволяет в полной мере реализовать потенциал страхования как фактора социально-экономической стабильности общества и источника долгосрочных инвестиций в реальный сектор экономики. Что же касается страхования финансовых рисков, то оно, в общем и целом, практически не развито по сравнению с другими отраслями страхования.

Список Литературы:

- Информация Минфина России N ПЗ-9/2012 «О раскрытии информации о рисках хозяйственной деятельности организации в годовой бухгалтерской отчетности» Бланк И. А.

- Основы финансового менеджмента: В 2 т.: Т.2 / И. А.

- Бланк — М.: Омега-Л, 2012–674 с

- Гришина А. Финансовые риски, связанные с финансовыми вложениями / А.Гришина // Финансовая газета, 2010, № 16.- С. 14–18.

- Елин С. Как предпринимателю обеспечить безопасность бизнеса / С. Елин, // Арсенал предпринимателя, 2013, № 6 — С. 78–84.

- Кужаева А. Т. Особенности риск-менеджмента в масложировом подкомплексе АПК (на материалах Ставропольского края) диссертация на соискание ученой степени кандидата экономических наук / Ставропольский государственный аграрный университет. Ставрополь, 2015. 6.

- Менеджмент: учебник / О. С. Виханский, А. И. Наумов. — 5-е изд. стереотипн.-М.: Магистр: ИНФРА-М, 2014.-576 с.

- Финансовый менеджмент: теория и практика: Учебник / под ред. Е. С. Стояновой. — 6-е изд. — М.: Изд-во «Перспектива», 2011. — 656 с.

- Финансовый менеджмент: Учебник для вузов / под ред. акад. Г. Б. Поляка. — 2-е изд., перераб и доп. — М.: ЮНИТИ-ДАНА, 2012.- 527 с. Шапкин В. А., Шапкин А. С.,

- Теория риска и моделирование рисковых ситуаций. — М.: «Дашков и К°», 2014. — 880 с.

- Финансовые риски, их оценка и методы страхования (Финансовые риски.)

- Управление персоналом команды проекта (Основные принципы управления персоналом)

- Формирование и развитие команды проекта (Принципы формирования команды проекта)

- Методы мотивации персонала

- Формирование и развитие команды проекта (Принципы формирования команды проекта:)

- Роль установок, мотивации и эмоциональных реакций в процессе запоминания (Процесс запоминания в психологии)

- Банкротство в законодательстве различных стран

- Лояльность персонала, как важнейший критерий качества человеческого капитала организации

- Факторы, влияющие на успех реализации проекта (Какие главные причины неудач в проекте?)

- Операционная система Windows (Администрирование операционной системы Windows)

- Методы руководства и управления персоналом

- Структурная декомпозиция проекта (Структурная декомпозиция работ проекта)