Управление оборотными средствами на предприятии (Теоретические основы определения оборотных средств предприятия).

Содержание:

ВВЕДЕНИЕ

Оборотными называют средства, которые используются для осуществления деятельности компании в профильном направлении. К ним также относятся производственные запасы данной организации, которые необходимы для нормальной деятельности компании, не законченный на данный момент цикл производства, а также уже имеющаяся на складе готовая продукция, часть из которой может быть отгружена покупателю.

Кстати, при определении оборотных средств необходимо также брать во внимание объемы дебиторской задолженности и наличность, которая скопилась в кассе компании или же средства, размещенные на ее счетах. Стоит отметить, что данная категория материальных средств позволяет любой организации выполнять хозяйственную деятельность, а также приносить прибыль владельцу данного бизнеса.

Другими словами, оборотные средства – это деньги, которые были вложены в оборотное производство, а также находящиеся в специальных фондах, которые также имеют целый ряд отличительных черт от основных фондов.

Для определения сущности оборотных средств, следует изучить их экономическую роль, которая заключается в обеспечении процесса воспроизводства, объединяющего непосредственное изготовление некой группы товаров и их обращение. Кстати, в отличие от основополагающих фондов, данная категория средств участвует лишь в производственном цикле, причем вне зависимости от метода изготовления товара, полностью переносят на итоговый продукт свою стоимость.

Актуальность темы. Важной частью имущества предприятия являются его оборотные средства. Для обеспечения бесперебойного процесса производства наряду с основным производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительской стоимости.

Наличие у предприятия достаточных оборотных средств оптимальной структуры - необходимая предпосылка для его нормального функционирования в условиях рыночной экономики.

Совершенствование механизма управления оборотными средствами предприятия является одним из главных факторов повышения экономической эффективности производства на современном этапе развития отечественной экономики.

В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место занимает управление оборотными средствами, т.к. именно здесь кроются основные причины успехов и неудач всех производственно-коммерческих операций фирмы. В конечном итоге, рациональное использование оборотных средств в условиях их хронического дефицита является одним из приоритетных направлений деятельности предприятия в настоящее время.

Изложенные обстоятельства предопределили актуальность и выбор темы исследования.

Объект исследования курсовой работы - ЗАО «Славянское». Предприятие, функционирующее на рынке аграрного комплекса Орловской области и г.Орла.

Предмет исследования - производственно-экономическая деятельность в целях анализа и учета оборотных средств предприятия.

Цель работы - обосновать мероприятия по повышению эффективности управления оборотными средствами организации. Для достижения главной цели исследования необходимо решить следующие задачи.

- рассмотреть теоретические аспекты формирования оборотных средств;

- провести анализ состава, структуры и динамики оборотных средств организации;

- провести анализ эффективности использования оборотных средств организации;

- предложить направления совершенствования управления оборотными средствами организации.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОПРЕДЕЛЕНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

Оборотные средства являются частью имущества предприятия, которые представляют собой совокупность оборотных фондов и фондов обращения в стоимостной форме. Это денежные средства, необходимые предприятиям для создания производственных запасов на складах и в производстве, для расчётов с поставщиками, бюджетом, для выплаты заработной платы т т.д. [8, с.43]

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и её реализации.

Для обеспечения бесперебойного процесса наряду с основными производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительской стоимости и образовании стоимости. Оборот вещественных элементов оборотных производственных фондов (предметов труда) органически связан с процессом труда и основными производственными фондами.

Понятия «сущность», «назначение» и «состав оборотных фондов и оборотных средств предприятия» не тождественны. Оборотные фонды - обязательный элемент процесса производства, основная часть себестоимости продукции. Чем меньше расход сырья, материалов, топлива и энергии на единицу продукции, тем экономичнее расходуется труд, затрачиваемый на их добычу и производство, тем дешевле расходуется продукт. Наличие у предприятия достаточных оборотных средств создаёт необходимую предпосылку для его нормального функционирования в условиях рыночной экономики. [11, с.27]

К оборотным производственным фондам промышленных предприятий и организаций относится часть средств производства (производственных фондов), вещественные элементы которых в процессе труда расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу.

Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических свойств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительская стоимость возникает в виде выработанной из них продукции, к ним относятся также те средства труда, срок службы которых меньше одного года.

Оборотные производственные фонды предприятий состоят из трёх частей:

1) Производственных запасов;

2) Незавершённого производства и полуфабрикатов собственного изготовления;

3) Расходов будущих периодов.

Производственные запасы - это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для ремонта основных фондов.

Незавершённое производство и полуфабрикаты собственного изготовления - это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних целях предприятия и подлежащие дальнейшей обработке в других целях того же производства. [10, с.68]

Расходы будущих периодов - это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования)

Оборотные производственные фонды в своём движении также связаны с фондами обращения, обслуживающими сферу обращения. Фонды обращения включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчётах с потребителями продукции, в частности дебиторскую задолженность.

Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называется структурой оборотных средств. Различие в структурах оборотных средств предприятий обуславливается многими факторами, в частности особенностями организации производственного процесса, условиями снабжения и сбыта, местонахождением поставщиков и потребителей, экономией материальных ресурсов. Для этого необходимо обеспечить строгое соблюдение правил хранения и перевозки продукции, рационально подготовить топливо, сырьё, материалы к дальнейшей переработке в процессе производства, усилить внимание трудовых коллективов к вопросам качества работы и выпускаемых изделий, структурой затрат на производство. [12, с.13]

Структура оборотных средств зависит от отраслевой принадлежности:

- в промышленности - это торгово-материальные ценности, энергия и топливо;

- в торговле - готовая продукция;

- в сфере услуг - инструменты, комплектующие и т.д.

Наибольшую часть оборотных средств промышленных предприятий составляют товарно-материальные ценности. Их удельный вес 75 - 87.

Структура оборотных средств в товарно-материальных ценностях по разным предприятиям различна. Наиболее высокий удельный вес производственных запасов - на предприятиях лёгкой промышленности (преобладают сырьё и полуфабрикаты - 70). Высока доля расходов в химической промышленности - 9. В машиностроении по сравнению с промышленностью в целом доля производственных запасов ниже, а незавершённого производства и полуфабрикатов собственного изготовления - выше. Это обусловлено тем, что в машиностроении производственный цикл более бдительный, чем в среднем по промышленности. По этой же причине на предприятиях тяжёлого, энергетического и транспортного машиностроения доля завершённого производства значительно выше, чем в автомобильной и тракторной промышленности.

Суммы оборотных средств в производственных запасов сырья и материалов на различных предприятиях также различны, что обусловлено технико-экономическими особенностями выпускаемой ими продукции.

Общим в структуре оборотных средств различных предприятий и организаций является преобладание средств, размещённых в сфере производства. На их долю приходится более 70 всех оборотных средств.

Собственные оборотные средства - это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счёт собственных ресурсов (прибыль и т.д.). В процессе движения собственные оборотные средства могут замещаться средствами, являющимися, по сути, частью собственных, например, авансированными на оплату труда, но временно свободными (в связи с единовременностью выплаты по заработной плате) и другими. Эти средства называются приравненными к собственным или устойчивым пассивам.

Заёмные оборотные средства - кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы.

В зависимости от соотношения активов и пассивов выделяют четыре вида стратегии финансирования текущих активов: идеальную, консервативную, агрессивную и компромиссную. [7, с.44]

В реальной жизни следовать какой-либо стратегии в чистом виде практически невозможно. При выработке оптимальной политики управления запасами принимаются во внимание:

- уровень запасов, при котором делается заказ;

- минимально допустимый уровень запасов (страховой запас).

Для оптимального управления запасами необходимо:

- оценить общую потребность в сырье на планируемый период;

- периодически уточнять оптимальную партию заказа и момент заказа сырья;

- периодически уточнять и сопоставлять затраты по заказу сырья и затраты по хранению;

- регулярно контролировать условия хранения запасов;

- иметь хорошую систему учёта.

Для анализа запасов используются показатели оборачиваемости и жёстко детерминированные факторные модели. Оптимальное управление незавершённым производством подразумевает учёт следующих факторов:

- размер незавершённого производства зависит от специфики и объёмов производства;

- в условиях стабильно повторяющего производственного процесса для оценки незавершённого производства можно использовать стандартные показатели оборачиваемости;

- себестоимость незавершённого производства состоит из трёх компонентов:

а) прямые затраты сырья и материалов;

б) затраты живого труда;

в) часть накладных расходов.

Оптимальное управление готовой продукцией подразумевает учёт следующих факторов:

- объёма готовой продукции, который возрастает по мере завершения производственного цикла;

- возможности ажиотажного спроса;

- сезонных колебаний;

- объёма залежалых и неходовых товаров.

Вложение средств в инвентарь всегда связано с риском двух видов:

а) изменение цен;

б) моральное и физическое устаревание.

Система поставки «точно в срок» (just-in time) может быть эффективной, если:

- имеется хорошая система информационного обеспечения;

- поставщики располагают хорошими системами контроля качества и поставки;

- имеется отлаженная система управления запасами в компании.

Эффективная система взаимоотношения подразумевает:

- качественный отбор клиентов, которым можно предоставлять кредит;

- определение оптимальных кредитных условий;

- чёткую процедуру предъявления претензий;

- контроль за тем, как клиенты исполняют условия договоров.

Эффективная система администрирования подразумевает:

- регулярный мониторинг дебиторов по видам продукции, объёму задолженности, срокам погашения и т. д.;

- минимизацию временных интервалов между моментами завершения работ, отгрузки продукции, предъявления платёжных документов;

- направление платёжных документов по надлежащим адресам;

- аккуратное рассмотрение запросов клиентов об условиях оплаты;

- чёткую процедуру оплаты счетов и получение платежей.

Золотое правило управления кредиторской задолженностью состоит в максимально возможном увеличении срока погашения задолженности без ущерба для сложившихся деловых отношений.

Значительность денежных средств и их эквивалентов определяется тремя причинами:

1) рутинность (необходимость денежного обеспечения текущих операций),

2) предосторожность (необходимость погашения непредвиденных платежей),

3) спекулятивность (возможность участия в непредвиденном выгодном проекте).

Эффективное управление денежными средствами тесно взаимосвязано с системой взаимоотношений с банками. Анализ движения денежных средств позволяет определить сальдо денежного потока в результате текущей, инвестиционной, финансовой деятельности и прочих операций.

Прогнозирование денежного потока связано с оценкой основных факторов: объёма организации, доли выручки за наличный расчёт, величины дебиторской кредиторской задолженности, величины денежных расходов и т.д.

Для финансов организации значение имеют три элемента:

1) уровень оборачиваемости активов, т.е. чем больше количество оборотов, тем больше выручка. [15, с.49]

2) период оборота, т.е. чем меньше период, тем меньше выручка.

3) структура активов по ликвидности:

а) абсолютно ликвидные - денежные средства (не менее 20);

б) среднеликвидные - ценные бумаги и готовая продукция;

в) низколиквидные - внеоборотные активы, основные фонды и нематериальные активы.

ГЛАВА 2 БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ (НА ПРИМЕРЕ ЗАО « СЛАВЯНСКОЕ»)

2.1 Организационно - экономическая характеристика предприятия ЗАО «Славянское»

Закрытое акционерное общество (ЗАО) «Славянское», именуемое в дальнейшем «Общество», учреждено в соответствии с Гражданским кодексом и Федеральным законом РФ «Об акционерных обществах» (далее в параграфе Федеральный закон). Общество является юридическим лицом и строит свою деятельность на основании учредительных документов и действующего законодательства РФ с момента его государственной регистрации. Общество создается без ограничения срока.

Правовое положение Общества, права и обязанности его Участников определяются Уставом и действующим законодательством РФ.

Общество имеет самостоятельный бухгалтерский баланс, расчетный и другие счета в банках, круглую печать, содержащую его полное фирменное наименование и место нахождения Общества, иные реквизиты.

Акционерный коммерческий Сберегательный банк Российской Федерации в лице первого заместителя управляющего Орловского отделения Сбербанка №8595 Дронникова Александра Александровича, действующего на основании Устава, доверенности № ВЮ – 1/209 от 20.12.2009, заключили договор с ЗАО «Славянское», где клиент производит выплату заработной платы, в валюте РФ физическим лицам, а «Банк» обеспечивает зачисление во вклады средств на счета по вкладам «Зарплатный Сбербанка России» в соответствии с предоставленными списками и осуществляет выплату поступивших в филиалы Сбербанка сумм, а Клиент оплачивает услуги Банка.

На основании этого заключен договор №192, где указывается: счет №407028 10747000120660, порядок открытия и ведения счета, права и обязанности сторон, ответственность сторон, форс-мажорные обстоятельства. К нему прикладывается дополнительное соглашение о банковском счете от 15 марта 2017 года. На основании этих документов производится расчет на установление лимита остатка кассы, а также записывается расходование наличных денег из выручки, поступающей в кассу на 2017 год.

Общество вправе иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество может иметь гражданские права и нести гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами, если это не противоречит предмету и целям деятельности, определенно ограниченным уставом общества.

Трудовые отношения в Обществе осуществляются в соответствии с действующим законодательством.

Полное фирменное наименование Общества – Закрытое акционерное общество «Славянское». Сокращенное наименование Общества – ЗАО «Славянское». Юридический и почтовый адрес Общества: 303720, Орловская обл., Верховский р-н, д. Долгое. Директор - Пониткин Дмитрий Михайлович

Идентификационный номер налогоплательщика (ИНН): 5705000834. Организация по ОКПО 04559833. Вид деятельности: Выращивание зерновых, технических и прочих сельскохозяйственных культур, не включенных в другие группировки, по ОКВЭД - 01.11. Форма собственности по ОКОПФ / ОКФС - 67 / 34. В случае изменения места нахождения или почтового адреса, Общество обязано сообщить о вышеуказанных изменениях в орган, осуществляющий государственную регистрацию юридических лиц в десятидневный срок.

Общество является коммерческой организацией, т.е. основной целью деятельности Общества является извлечение прибыли и распределение полученной прибыли между его Участниками.

Основными видами деятельности Общества являются:

- выращивание пшеницы, ржи, ячменя, кукурузы, овса, рапса, картофеля, моркови, свеклы и других сельскохозяйственных культур;

- деятельность по производству и розливу минеральной, природной и газированной питьевой воды, и безалкогольных газированных напитков;

- оптовая и розничная реализация минеральной, природной и газированной питьевой воды, и безалкогольных газированных напитков;

- оптово-розничная торговля;

- посредническая деятельность при купле продаже товаров народного потребления, продуктов питания и продукции производственно-технического назначения;

- торговля продовольственными и непродовольственными товарами, облагаемыми в установленном порядке акцизами (отдельно по каждому виду подакцизных товаров);

- торгово-закупочная деятельность в России и за рубежом;

- реализация продукции отечественных и иностранных организаций с открытием торговых точек;

- организация фирменной, коммерческой и комиссионной торговли;

- осуществление экспортно-импортных операций;

- производство и переработка сельскохозяйственной продукции в т.ч. крупного рогатого скота (КРС), свиноводство, коневодство, овцеводство, звероводство, птицеводство, рыболовство, пчеловодство и т.п.);

- автотранспортные услуги;

- осуществление в установленном порядке внешнеэкономической деятельности, создание совместных предприятий;

- оказание платных бытовых услуг населению;

- посредническая деятельность без выраженной специализации;

- благотворительная деятельность;

- другие виды, деятельности, не противоречащие действующему законодательству Российской Федерации.

Общество может совершать сделки и иные юридические акты с юридическими и физическими лицами, в том числе купли-продажи, дарения, залога, мены, займа, поручения, комиссии, хранения, совместной деятельности и другие, а также участвовать в торгах, конкурсах, предоставлять гарантии.

Общество в соответствии с действующим законодательством имеет общую правоспособность, в связи с этим деятельность Общества не ограничивается оговоренной в Уставе. Общество вправе заниматься любой другой деятельностью, не запрещенной действующим законодательством Российской Федерации. Общество не вправе совмещать виды деятельности, запрещенные для совмещения законами Российской Федерации. При осуществлении видов деятельности, на которые распространяются ограничения, предусмотренные законодательством Российской Федерации, Общество в установленном порядке приобретает лицензию. [9, c.34]

Уставный капитал акционерного общества состоит из номинальной стоимости акций, приобретенных акционерами.

Уставный капитал не является источником имущества общества, ибо имущественная база может меняться в зависимости от прибыли, добровольных взносов, и иных факторов, что практически никогда не отражается на размере уставного капитала. Уставный капитал акционерного общества в Российской Федерации может быть оплачен, как денежными средствами, так и имуществом (имущественными правами), причем при первоначальном размещении акций, денежная оценка имущества, вносимого в качестве вклада в уставный капитал производится по соглашению между учредителями.

Российским законодательством обозначена очень важная функция уставного капитала закрытого акционерного общества: «уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов». Вполне естественно, что в силу такой гарантийной значимости уставного капитала, возникла необходимость установления минимального уровня уставного капитала.

Уставный капитал общества определяет минимальный размер его имущества, гарантирующего интересы его кредиторов. Уставной капитал ЗАО «Славянское» по Уставу составляет 350 млн. рублей, добавочный капитал – 5 млн. рублей. Уставной капитал состоит из номинальной стоимости акций, приобретенных акционерами (размещенных акций). Весь уставной капитал полностью оплачен.

В настоящее время проводится работа по концентрации акций у стратегического инвестора. Согласно учетной политики, закрытое акционерное общество не создает резерва по сомнительным долгам, а также других аналогичных резервов.

Для предварительного анализа финансово-хозяйственной деятельности ЗАО «Славянское» рассмотрим бухгалтерский баланс за 2017 год.

Анализируя его данные, можно сделать следующие выводы: нераспределённая прибыль на 1 января 2017 года составила 252 млн. рублей, тогда как на конец 2017 года она уже была 316 млн. рублей, т.е. на 64 млн. рублей больше. Это рост на 25,8%.

2.2 Учет и анализ оборотных средств ЗАО «Славянское»

При учете материалов по фактической себестоимости все затраты, связанные с поступлением материалов, собираются непосредственно на счете 10 в разрезе полученных партий сырья и материалов. На счете 10 материалы учитываются по фактической себестоимости их приобретения (заготовления) или по учетным ценам. При учете материалов по фактической себестоимости все расходы по их приобретению относят в дебет счета 10.

Учет затрат, связанных с поступлением материалов по фактической себестоимости, возможен, как правило, лишь при небольшой номенклатуре материалов или достаточно высоком уровне автоматизации бухгалтерского и складского учета, так как при этом необходимо четко отслеживать принадлежность расходов к определенной партии материалов [20, с.169].

Если в процессе производства организация использует значительную номенклатуру материалов, то распределение произведенных расходов по каждой партии материалов довольно затруднительно и трудоемко. Поэтому проще использовать рассчитанные экономическими службами так называемые учетные цены, которые будут постоянными в пределах установленного временного периода до момента их пересмотра по каким-либо причинам (например, резкое увеличение стоимости материалов).

Учетная цена применяется только в течение отчетного периода, по окончании которого корректируется до фактической цены материалов. Учетные цены бывают:

1) Договорные цены - в случае применения этих цен другие расходы, входящие в фактическую себестоимость материалов, учитываются отдельно в составе транспортно-заготовительных расходах;

2) Планово-расчетные цены. Эти цены предназначены для использования внутри организации и разрабатываются применительно к уровню фактической себестоимости соответствующих материалов. В случае их применения отклонения договорных цен от планово-расчетных учитываются в составе транспортно-заготовительных расходах;

3) Фактическая себестоимость материалов по данным предыдущего месяца (отчетного периода, года). В случае применения этих цен отклонения между фактической себестоимостью материалов текущего месяца и их учетной ценой учитываются в составе транспортно-заготовительных расходах; [8, c.90]

4) Средняя цена группы является разновидностью планово-расчетной цены и устанавливается в тех случаях, когда производится укрупнение номенклатурных номеров путем объединения нескольких видов однородных материалов в один при их незначительных колебаниях в ценах. В случае применения этой цены разница между фактической себестоимостью материалов и средней ценой группы учитывается в составе транспортно-заготовительных расходах.

При учете материалов по учетным ценам отражение операций может строиться:

- непосредственно на счете 10 «Материалы» (с отражением разницы между фактической себестоимостью продукции и ее стоимостью по учетным ценам на отдельном субсчете, например, «Отклонения фактической себестоимости материалов от их учетной стоимости»);

- с применением счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» [21, с.23].

При отражении операций с использованием счетов 15 и 16 на счете 15 собираются все расходы, связанные с приобретением материалов, т. е. отражается их фактическая себестоимость. На основании поступивших в организацию расчетных документов поставщиков на всю сумму акцептованных счетов (принятых к оплате) производится запись по дебету счета 15 и дебету счета 19 «Налог на добавленную стоимость» (на сумму НДС, уплаченного поставщику), а в зависимости от того, откуда поступили те или иные ценности и от характера расходов по заготовке и доставке материалов на предприятие, по кредиту счетов:

- 60 «Расчеты с поставщиками и подрядчиками» - на стоимость поступивших материалов по ценам поставщиков со всеми наценками сбытовых и снабженческих организации и транспортно-заготовительными расходами, включенными в счета поставщиков (включая оплату процентов за кредит, предоставленный поставщиками на приобретение материально-производственных запасов);

- 23 «Вспомогательные производства» - на расходы вспомогательных цехов, оказанные в процессе заготовления и доставки материальных ценностей;

- 71 «Расчеты с подотчетными лицами» - на сумму расходов, оплаченных подотчетными лицами по заготовке, приобретению и доставке материалов;

- 76 «Расчеты с разными дебиторами и кредиторами» - на стоимость услуг, оказанных различными организациями по заготовке и доставке материалов (транспортным организациям и др.), а также за приобретенные у них материалы, и др. счета.

Таким образом, но дебету счета 15 формируется информация о фактической себестоимости материально-производственных запасов, а по кредиту - информация об их учетной цене.

Оприходование фактически поступивших материалов по принятым в организации учетным ценам оформляется записью:

Дебет счета 10 «Материалы», Кредит счета 15 «Заготовление и приобретение материальных ценностей».

Сумма разницы между стоимостью фактически поступивших в организацию материалов по учетным ценам и фактической себестоимостью приобретения этих материалов списывается со счета 15 на счет 16 «Отклонение в стоимости материальных ценностей»:

Дебет счета 16, Кредит счета 15 - списана сумма превышения фактической стоимости поступивших материальных ценностей над их учетной ценой или Дебет счета 15, Кредит счета 16 - списана сумма экономии между фактической стоимостью поступивших материальных ценностей и их учетной ценой. [16, c.65]

Остаток по счету 15 на конец месяца показывает наличие материальных ценностей в пути.

Накопленные на счете 16 дебетовые и кредитовые отклонения от учетных цен списываются (сторнируются - при отрицательной разнице) в дебет счетов учета затрат на производство (в дебет счета 44 «Расходы на продажу» - организациями, осуществляющими торговую деятельность) пропорционально стоимости по учетным ценам израсходованных в производстве материалов.

К транспортно-заготовительным расходам (ТЗР) относятся:

- расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов согласно договору;

- расходы по содержанию заготовительно-складского аппарата организации;

- расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок;

- наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеэкономическим и иным посредническим организациям;

- плата за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях;

- плата по процентам за предоставленные кредиты и займы, связанные с приобретением материалов до принятия их к бухгалтерскому учету;

- расходы на командировки по непосредственному заготовлению материалов;

- стоимость потерь по поставленным материалам в пути (недостача, порча) в пределах норм естественной убыли и другие расходы [21, с.25].

Транспортно-заготовительные расходы (ТЗР) организации могут приниматься к учету путем:

1) отнесения транспортно-заготовительных расходов на отдельный счет 15 «Заготовление и приобретение материалов» согласно расчетным документам поставщика;

2) отнесения транспортно-заготовительных расходов на отдельный субсчет к счету 10 «Материалы»;

3) непосредственного (прямого) включения транспортно-заготовительных расходов в фактическую себестоимость материала (присоединение к договорной цене материала).

Первый способ отражения транспортно-заготовительных расходов могут применять только те организации, которые приходуют материалы по учетным ценам (цена поставщика, фактическая себестоимость материалов по данным предыдущего месяца или года, планово-расчетная цена, средняя цена аналогичных материалов). Учетную цену материалов фирма устанавливает самостоятельно.

При учете транспортно-заготовительных расходов по второму способу необходимо сначала определить процент транспортно-заготовительных расходов, подлежащих списанию, а затем сумму транспортно-заготовительных расходов, которая должна быть списана. [12, c.54]

Процент, который следует использовать при списании транспортно-заготовительных расходов на увеличение учетной стоимости израсходованных материалов, рассчитывается следующим образом (формула 3):

ТЗР (%) = (ТЗРнач + ТЗРмес) / (Мнач + Ммес) • 100% (3)

где: ТЗРнач - остаток транспортно-заготовительных расходов на начало

месяца (отчетного периода);

ТЗРмес - общая сумма транспортно-заготовительных расходов за

прошедший месяц (отчетный период);

Мнач - стоимость материалов на начало месяца (отчетного периода);

Ммес - стоимость материалов, поступивших в течение месяца.

Сумма транспортно-заготовительных расходов, подлежащая списанию, на увеличение (удорожание) учетной стоимости израсходованных материалов определяется так (формула 4):

Мпр • ТЗР(%) (4)

где: Мпр - стоимость материалов, отпущенных в производство.

Непосредственное (прямое) включение транспортно-заготовительных расходов в фактическую себестоимость материала целесообразно в организациях с небольшой номенклатурой материалов, а также в случаях существенной значимости отдельных видов и групп материалов.

Конкретный вариант учета транспортно-заготовительных расходов устанавливается организацией самостоятельно и отражается в учетной политике.

При небольшом удельном весе транспортно-заготовительных расходов (не более 10% к учетной стоимости материалов) их сумма может полностью списываться на увеличение стоимости израсходованных материалов сразу по окончании месяца.

Для учета снижения стоимости материалов используют счет 14 «Резервы под снижение стоимости материальных ценностей».

Образование резерва под снижение стоимости материальных ценностей в учете отражается в конце года:

Дебет 91-2 «Прочие расходы», Кредит 14 «Резервы под снижение стоимости материальных ценностей».

Зарезервированная сумма восстанавливается в следующем отчетном периоде по мере списания материальных ценностей, по которым образован резерв, либо при повышении рыночной стоимости материальных ценностей.

Уменьшение резерва отражается записью:

Дебет 14 «Резервы под снижение стоимости материальных ценностей», Кредит 91-1 «Прочие доходы», т.е. списывается на тот же источник, за счет которого этот резерв создавался.

Аналитический учет по счету 14 ведется по каждому резерву. Закрытие счета 14 означает, что все материальные ценности будут израсходованы в течение следующего отчетного периода.

Возьмем несколько хозяйственных операций по разделу II «Производственные запасы» из практической деятельности ЗАО «Славянское».

ЗАО «Славянское» приобрело материалы производственного назначения на сумму 118 000 руб., в том числе НДС, предъявленный поставщику, - 18000 руб. До оплаты ценностей поставщику ЗАО «Славянское» передало эти материалы в качестве вклада в уставный капитал.

В бухгалтерском учете ЗАО «Славянское» данные хозяйственные операции отражены следующим образом:

1. Оприходование поступивших материальных ценностей:

Дебет счета 10 «Материалы»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» 100 000 руб.

2. Принята к учету соответствующая сумма НДС:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» [8, c.54]

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» 18 000 руб.

3. Списана сумма НДС:

Дебет счета 58 «Финансовые вложения»

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» 18 000 руб.

4. Списана стоимость материалов без НДС:

Дебет счета 91 «Прочие доходы и расходы»

Кредит счета 10 «Материалы» 100 000 руб.

5. Отражены финансовые вложения, осуществленные путем передачи в уставный капитал материалов:

Дебет счета 58 «Финансовые вложения»

Кредит счета 91 «Прочие доходы и расходы» 100 000 руб.

6. Если оценка вклада организации составляет сумму меньшую, чем стоимость материалов, например, 60 000 руб., то в бухгалтерском учете вместо проводки 5 формируется проводка:

Дебет счета 58 «Финансовые вложения»

Кредит счета 91 «Прочие доходы и расходы» 42 000 руб.

7. На счете 91 выявляется отрицательный финансовый результат 58 000 руб. (100 000 руб. - 42 000 руб.).

Согласно учетной политике ЗАО «Славянское» в бухгалтерском учете отражает сырье по учетным ценам с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». Учетная цена сырья - 80,0 руб. за 1 кг.

В январе 2017-го года ЗАО «Славянское» приобрело одну партию сырья в размере 300 кг по цене 160 руб. за 1 кг (в том числе НДС - 24,4 руб.); вторую партию сырья - 100 кг по цене 132 руб. за 1 кг (в том числе НДС - 20,14 руб.); третью партию сырья - 250 кг по цене 111 руб. за 1 кг (в том числе НДС - 16,93 руб.).

На начало января текущего года на складе ЗАО «Славянское» остатков этого сырья нет. В том же месяце 250 кг сырья передано подразделению предприятия, выделенному на отдельный баланс.

Были сделаны следующие бухгалтерские проводки:

1. В январе 2017 г. бухгалтерия ЗАО «Славянское» отразила задолженность перед поставщиком первой партии сырья:

Дебет 15 счета «Заготовление и приобретение материальных ценностей»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» 40 680 руб. [300 кг • (160 руб. - 24,4 руб.)].

2. Отражен НДС по приобретенной партии сырья:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» 7320 руб. (24,40 руб. • 300 кг).

3. Оприходовано сырье по учетной цене: Дебет счета 10 «Материалы»

Кредит счета 15 «Заготовление и приобретение материальных ценностей» 24 000 руб. (80 руб. • 300 кг).

4. Отражено отклонение между фактической себестоимостью сырья и учетной ценой:

Дебет счета 16 «Отклонение в стоимости материальных ценностей»

Кредит счета 15 «Заготовление и приобретение материальных ценностей» 16 680 руб. (40 680 руб. - 24 000 руб.).

5. Отражена задолженность перед поставщиком второй партии сырья:

Дебет счета 15 «Заготовление и приобретение материальных ценностей»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» 11186 руб. [100 кг • (132 руб. - 20,14 руб.)].

6. Отражен налог на добавленную стоимость по приобретенной партии сырья:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» 2014 руб. (20,14 руб. • 100 кг).

7. Оприходовано сырье по учетной цене:

Дебет счета 10 «Материалы»

Кредит счета 15 «Заготовление и приобретение материальных ценностей» 80 000 руб. (80 руб. • 100 кг).

8. Отражено отклонение между фактической себестоимостью сырья и учетной ценой:

Дебет счета 16 «Отклонение в стоимости материальных ценностей»

Кредит счета 15 «Заготовление и приобретение материальных ценностей» 3186 руб. (11186 руб. - 8000 руб.).

9. Отражена задолженность перед поставщиком третьей партии сырья:

Дебет счета 15 «Заготовление и приобретение материальных ценностей»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» 23 518 руб. [(111 руб. - 16,93 руб.) • 250 кг].

10. Отражен НДС по приобретенной партии сырья:

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» 4233 руб. (16,93 руб. • 250 кг).

11. Оприходовано сырье по учетной цене:

Дебет счета 10 «Материалы»

Кредит счета 15 «Заготовление и приобретение материальных ценностей» 20 000 руб. (80 руб. • 250 кг).

12. Отражено отклонение между фактической себестоимостью сырья и учетной ценой:

Дебет счета 16 «Отклонение в стоимости материальных ценностей»

Кредит счета 15 «Заготовление и приобретение материальных ценностей» 3518 руб. (23 215 руб. - 20 000 руб.).

13. Перечислены денежные средства в оплату сырья:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»

Кредит счета 51 «Расчетные счета» 88 950 руб. (160 руб. • 300 кг + 132 руб. • 100 кг + 111 руб. • 250 кг).

14. Принят к вычету НДС со стоимости сырья:

Дебет счета 68 «Расчеты по налогам и сборам», субсчет «НДС»

Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» 13 567 руб. (7320 руб. + 2014 руб. + 4233 руб.).

15. Передача нижестоящему подразделению сырья бухгалтерией ЗАО «Славянское» отражена следующим образом:

Дебет счета 79 «Внутрихозяйственные расчеты»

Кредит счета 10 «Материалы» 37 500 руб. (150 руб. • 250 кг).

16. Сумма текущих отклонений, накопленная на счете 16 «Отклонение в стоимости материальных ценностей» за месяц, составляет 23 384 руб. [(160 руб. - 24,40 руб. - 80 руб.) • 300 кг + (132 руб. - 20,14 руб. - 80 руб.) • 100 кг + (111 руб. - 16,93 руб. - 80 руб.) • 250 кг].

17. Ставка, которую следует использовать при списании отклонений по переданному нижестоящему подразделению сырью, составляет 8,06%.

18. Сумма отклонений, подлежащая списанию на расчеты с нижестоящим подразделением, равна 1612 руб. (80 руб. • 250 кг • 8,06%):

Дебет счета 79 «Внутрихозяйственные расчеты»

Кредит счета 16 «Отклонение в стоимости материальных ценностей» 1612 руб.

При отгрузке готовой продукции поставщиком оформляется и предъявляется к оплате покупателю расчетный документ. При этом суммы, подлежащие оплате покупателем, состоят из стоимости отгруженной продукции по договорным ценам; стоимости тары в случаях оплаты тары сверх договорной цены продукции, товара; расходов по транспортировке продукции до пункта, обусловленного договором, и погрузке ее в транспортные средства, подлежащие оплате покупателем сверх договорной цены готовой продукции: выполненные собственными силами и транспортом поставщика; выполненные специализированной автотранспортной организацией, железнодорожным транспортом, авиацией, речным и морским транспортом и другими организациями или физическими лицами; налога на добавленную стоимость, акцизов, других налогов, установленных в соответствии с действующим законодательством.

Для обобщения информации о расчетах с покупателями и заказчиками предназначен счет 62. Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами - по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным.

Расчеты за поставляемые товары согласно ст. 516 ГК РФ производятся покупателем с соблюдением порядка и формы расчетов, предусмотренных договором поставки (платежным поручением, чеком, на основании выставленного поставщиком платежного требования, по аккредитиву). Если соглашением сторон порядок и форма расчетов не определены, то расчеты осуществляются платежными поручениями. В договоре поставки могут быть предусмотрены следующие условия оплаты: предварительная оплата (полностью или частично) непосредственно до передачи (отгрузки) ему готовой продукции продавцом; последующая оплата, т.е. после передачи готовой продукции покупателю с определением срока оплаты.

Структура счета 62-1 «Расчеты с покупателями и заказчиками».

Если транспортные услуги осуществлены силами сторонних организаций, в бухгалтерском учете они будут отражены: Дебет счета 44 - на договорную стоимость услуги; Дебет счета 19 - на сумму причитающегося НДС на объем оказанных услуг и Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» - на общую сумму задолженности.

Если транспортные услуги выполняются собственными силами, в бухгалтерском учете они будут отражены: Дебет счета 44 «Расходы на продажу», Кредит счета 23 «Вспомогательные производства» - продукция доставлена транспортным подразделением организации.

Коммерческие расходы, собранные на счете 44 «Расходы на продажу», ежемесячно относятся на себестоимость отгруженной продукции (работ, услуг). Списание коммерческих расходов отражается: Кредит счета 44 «Расходы на продажу», Дебет счета 90 «Продажи».

Предприятие ЗАО «Славянское» (комитент) передает комиссионеру на реализацию партию товара, покупная стоимость которого равна 10500 руб. На расчетный счет комитента поступила выручка от реализации товара в размере 15800 руб. За оказанные услуги комиссионер получает от комитента вознаграждение в размере 7% стоимости реализованного товара. Учетной политикой ЗАО «Славянское» выручку от реализации в целях налогообложения определяет по моменту отгрузки. В октябре 2017-го года ЗАО «Славянское» изготовило 50 ед. изделий, фактические расходы по производству которых составили 1000 руб. за 1 ед. Нормативная себестоимость 1 ед. продукции - 900 руб. На 1 октября остатков готовой продукции не было. Реализовано в течение октября 30 ед. продукции. Учетной политикой ЗАО «Славянское» предусмотрено использование счета 40 «Выпуск продукции (работ, услуг)».

Бухгалтерия ЗАО «Славянское» осуществила следующие записи.

1. Отражен в октябре 2017 г. выпуск готовой продукции по нормативной себестоимости единицы продукции: Дебет счета 43 «Готовая продукция», Кредит счета 40 «Выпуск продукции (работ, услуг)» 45000 руб. (900 руб./ед. • 50 ед.).

2. Списана нормативная себестоимость реализованной продукции: Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж» Кредит счета 43 «Готовая продукция» 27000 руб. (900 руб./ед. • 30 ед.).

3. В конце октября 2017 г. после получения данных о фактической себестоимости в бухгалтерском учете была сделана запись: Дебет счета 40 «Выпуск продукции (работ, услуг)», Кредит счета 20 «Основное производство» 50000 руб. (1000 руб. • 50 ед.).

4. Отклонение, выявленное по окончании месяца на счете 40 «Выпуск продукции (работ, услуг)», списано на себестоимость проданной продукции: Дебет счета 90 «Продажи», субсчет 2 «Себестоимость продаж», Кредит счета 40 «Выпуск продукции (работ, услуг)» 5000 руб. (50000 руб. - 45000 руб.).

ЗАКЛЮЧЕНИЕ

Бухгалтерский учет является важнейшей составной частью экономической деятельности предприятий (организаций, фирм). Более того, роль и значение его возрастает в условиях растущей конкуренции в результате непрекращающегося мирового финансово-экономического кризиса.

В настоящее время процессы, связанные с реформированием бухгалтерского учета, потребовали разработки целой системы нормативных документов, регламентирующих вопросы организации и ведения бухгалтерского учета в отраслях, а также определение роли государственных органов в ее создание.

Учёт материальных оборотных активов является составной, структурной, неразрывной частью бухгалтерского учета на предприятии (организации, фирме).

В практической части рассмотрена организация бухгалтерского учета материальных оборотных активов в соответствии с принятой учетной политикой в конкретной организации – ЗАО «Славянское».

Анализ общего развития предприятия показал, что, несмотря на неудовлетворительную структуру баланса и другие негативные моменты в деятельности ЗАО «Славянское» прослеживается тенденция роста и развития по всем направлениям.

В ходе исследования постановки бухгалтерского учета материальных оборотных активов в ЗАО «Славянское» был сделан вывод, что данная учетная политика требует доработки. Изложенные в ней методические и организационно-технические аспекты отражены не в полном объеме, требуют более детального обоснования и конкретизации.

На основании сделанных выводов представляется возможным выдвинуть ряд предложений. В связи с этим руководству предприятия необходимо рекомендовать ряд шагов в доведении учетной политики в части учета материальных оборотных активов до требований предъявляемым к ее формированию:

По каждому способу и приему ведения бухгалтерского учета материальных оборотных активов необходимо его нормативное обоснование, то есть желательно указать на основании какого нормативного документа принято то или иное положение по учетной политике в части производственных запасов, готовой продукции и незавершенного производства.

Повышению эффективности работы предприятия послужит разработка и утверждение графика документооборота.

Необходимо утвердить план счетов на данном предприятии, разработанный на основе плана счетов бухгалтерского учета инструкции по его применению.

Определить порядок списания и структуры расходов будущих периодов. Нормативными актами установлены варианты списания в течение периода, к которому они относятся (равномерно, пропорционально объему продукции и другое).

Вариантные способы, разрешаемые к применению налоговым законодательством, должны быть предметом самостоятельного внутреннего документа, то есть предприятию есть смысл разработать учетную политику для целей налогообложения с выбором одного из вариантов налогообложения предусмотренных Налоговым Кодексом.

При формировании рабочего плана счетов необходимо предусмотреть систему аналитических и забалансовых счетов необходимых для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности.

В целях изменения технологии обработки учетной информации, повышения эффективности работы всего учетного аппарата ЗАО «Славянское» необходимо регулярно модернизировать программу автоматизированного бухгалтерского учета «1С: Бухгалтерия», вести бухгалтерский учет в соответствии с существующем законодательством с применением Типового Плана счетов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ (ред. от 23.05.2018) (с изм. и доп., вступ. в силу с 01.07.2018)

- Налоговый кодекс Российской Федерации от 31.07.1998 N 146-ФЗ (ред. от 08.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018)

- Федеральный закон от 26.12.1995 N 208-ФЗ "Об акционерных обществах"(с изм. и доп., вступ. в силу 06.04.2018)

- Федеральный закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ (с изм. и доп., вступ. в силу 01.01.2011)

- Федеральный закон от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (с изм. и доп., вступ. в силу с 01.07.2014)

- Приказ Минфина РФ от 09.06.2001 N 44н (ред. от 25.10.2010) "Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01" (Зарегистрировано в Минюсте РФ 19.07.2001 N 2806)

- Ашмарина Е.М. Правовые основы бухгалтерского учета и аудита в Российской Федерации: учебное пособие для студентов / Е.М. Ашмарина. - М.: КНОРУС, 2015. - 229 с.

- Бардина И.В. Бухгалтерское дело: учебник для студентов вузов / И.В. Бардина. - М.: Юрайт, 2017. - 322 с.

- Башарина А.В. Бухгалтерский и налоговый учет на малых предприятиях: учебное пособие для студентов вузов / А.В. Башарина. - Ростов-на-Дону: Феникс, 2015. - 317 с.

- Вахрушина М.А. Учет на предприятиях малого бизнеса: учебное пособие для студентов вузов / М.А. Вахрушина. - М.: ИНФРА-М, 2014. - 379 с.

- Вахрушина М.А. Международные стандарты финансовой отчетности: учеб. для студентов / М.А. Вахрушина. - М.: ОМЕГА-Л, 2016. - 571 с.

- Гуляев Н.С. Основные модели бухгалтерского учета и анализа в зарубежных странах: учеб. пособие / Н.С. Гуляев. - Орел: ОГАУ, 2017. - 156 с.

- Гусева Т.М. Бухгалтерский учет: учебно-практическое пособие / Т.М. Гусева. - М.: Проспект, 2014. - 570 с.

- Ковалева А.С. Как заполнить новую транспортную накладную и безупречно оформить отгрузку товаров // Главбух, 2016. - № 13. С. 16-20.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник / Н.П. Кондраков. - М.: НОРМА, 2015. - 502 с.

- Константинова Е.П. Основные бухгалтерские проводки: практическое пособие / Е.П. Константинова. - М.: СПАРК, 2015. - 288 с.

- Кружкова И.Н. Лабораторный практикум по бухгалтерскому учету с применением компьютерной программы «1 С: Предприятие 8»: учебное пособие / И.Н. Кружкова. - Орел: ОГАУ, 2017. - 140 с

- Палий В.Ф. Международные стандарты учета и финансовой отчетности: учебник для вузов / В.Ф. Палий. - М.: СФЕРА, 2014. - 510 с.

- Петрова В.Ю. Составление промежуточной бухгалтерской отчетности // Бухгалтерский учет, - 2015. - № 4. - С. 6-15.

- Пошерстник Н.В. Самоучитель по бухгалтерскому учету: учеб. пособие / Н.В. Пошерстник. - М.: Альпина Бизнес Букс, 2014. - 397 с.

- Проняева Л.И. Основные изменения и перспективы развития бухгалтерской финансовой отчетности: научно-практические рекомендации / Л.И. Проняева. - Орел: ОГАУ, 2017. - 53 с.

Приложение 1

Состав оборотных средств предприятия

|

Оборотные средства |

|||

|

Производственные оборотные фонды |

Фонды обращения |

||

|

Производственные запасы |

Средства в затратах на производство |

Готовая продукция |

Денежные средства и расчеты |

|

1. Сырье 2. Основные материалы 3. Покупные полуфабрикаты 4. Комплектующие изделия 5. Вспомогательные материалы 6. Топливо 7. Тара 8. Запчасти 9. МБП |

10. Незавершенное производство 11. Полуфабрикаты собственного изготовления 12. Расходы будущих периодов |

13. Готовая продукция на складе предприятия 14. Отгруженная (но неоплаченная) продукция |

15. Расчеты с дебиторами 16. Доходные активы (вложения в ценные бумаги) 17. Денежные средства: - на расчетных счетах - в кассе |

Приложение 2

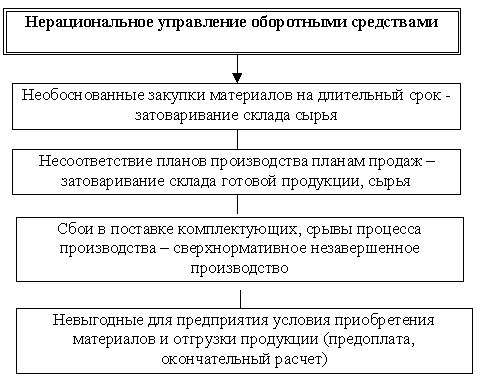

Процесс управления оборотными средствами предприятия

Приложение 3

- Различные способы представления данных в информационных системах (Принципы данных в компьютере)

- Разработка регламента выполнения процесса «Проведение оценки качества» (Моделирование бизнес-процессов «как есть»)

- Основы программирования на языке HTML (Основные понятия семейства языком HTML)

- Правовое регулирование рекламной деятельности

- "Банкротство страховых организаций"

- «Статус нотариуса»

- Управление миграционными процессами в РФ

- Виды договоров (Односторонние и двусторонние договоры)

- "Индивидуальное предпринимательство в Российской Федерации"

- «Управление финансовыми ресурсами на предприятии» .

- Понятие хозяйственного учета, его виды, учетные измерители

- Анализ стратегии ценовой дискриминации в отрасли