Управление оборотными средствами на предприятии (Теоретические основы оборотных активов))

Содержание:

ВВЕДЕНИЕ

Актуальность данной работы обусловлена тем, что функционирование предприятия в условиях рыночной экономики требует создания системы управления, в частности, управления оборотными средствами предприятия, основанной на экономической оценке возможных вариантов, базирующихся на прогнозе параметров внешней и внутренней среды предприятия.

Оборотные средства являются важнейшим элементом, обеспечивающим процесс воспроизводства, эффективность использования которых во многом определяют отдачу от вложенных в производство средств. Следовательно, актуальность темы определяется тем, что эффективное управление оборотными средствами на основе своевременного и обоснованного авансирования ресурсов в производство обеспечит рентабельное функционирование предприятия.

Целью курсовой работы является исследование и разработка комплекса методологических и практических процедур по совершенствованию системы управления оборотными средствами, которые позволят повысить эффективность их использования. Поставленная цель предопределила решение следующих задач:

1) анализ структуры и объема оборотных средств и систематизация показателей, характеризующих их состояние и функционирование;

2) исследование взаимосвязей между показателями состояния оборотных средств и их функционирования;

3) исследовать теоретические и методические аспекты управления оборотными средствами промышленных предприятий.

Предметом исследования является система управления оборотными активами предприятия.

Объектом исследования является АО «Улан-Удэнский авиационный завод».

Теоретической и методической основой исследования являются основные законы и принципы организации производства и управления предприятием в условиях рынка; методы анализа финансово-хозяйственной деятельности предприятия; методы экономико-статистического моделирования и прогнозирования, ситуационного моделирования.

Курсовая работа состоит из введения, двух глав, заключения и списка использованной литературы и приложения.

В первой главе рассмотрена сущность и приведена классификация оборотных активов, основные показатели эффективности использования оборотных активов, рассмотрена роль и значение оборотных активов в деятельности компании.

Вторая глава посвящена анализу эффективности использования оборотных активов в АО «У-УАЗ» и разработаны пути повышения деловой активности и повышения результатов от использования оборотных активов.

Выводы по курсовой работе сформулированы в заключении.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ОБОРОТНЫХ АКТИВОВ

1.1. Сущность и классификация оборотных активов

В экономической науке оборотные средства — одна из самых важных и вместе с тем сложных экономических категорий. Они являются составной частью оборотных активов, поэтому изучение последних необходимо начать с рассмотрения категории оборотные средства.

На протяжении длительного времени предлагались различные трактовки этого понятия. В настоящее время оборотные средства рассматриваются как авансированная стоимость, функционирующая в форме оборотных производственных фондов и фондов обращения.

По своей сути оборотные средства, если исходить из их участия в кругообороте, не потребляются, не расходуются, не затрачиваются, а авансируются (целевым образом). Поэтому оборотные средства — это часть средств производства, целиком потребляемая в течение производственного цикла и включаемая в состав оборотных активов[1].

Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения — реализацию произведенной продукции на рынке и получение денежных средств, гарантирующих благополучие предприятия. Эта экономическая роль (назначение) оборотных средств определяет их сущность, которая обеспечивает бесперебойное функционирование процесса производства и процесса обращения.

Такое категории оборотные вытекает из К. Маркса, , характеризуя процесс , указывал, «средства производства всяком процессе , при бы общественных он ни , всегда на средства и предмет ». Это обусловлено их участием средств в производственном .

труда — совокупность всех , при помощи осуществляется производственный (машины, , здания, и т.дПредметы труда в производимый продукт способствуют его . К ним относятся , материалы, и т.д. В производства рабочий на предмет , преобразуя , и изготовляет продукт для .

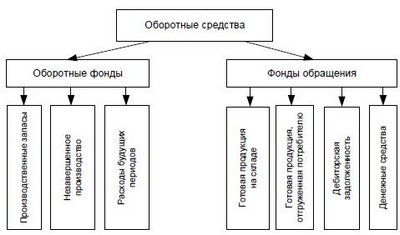

образом, средства рассматриваются как величина средств, в оборотные и фонды , обеспечивающих и непрерывный производства и продукции. этом оборотные включают производственные , незавершенное и полуфабрикаты собственного , расходы будущих , а фонды — готовую и денежные [12, С.].

Все , за счет формируются оборотные , можно как некий , который можно фондом оборотных . Естественно, количественно оборотные как часть и фонд средств как пассивов должны [2].

труда целиком в процессе , поэтому необходимо или периодическое возобновление, , в свою , обусловливает наличие .

— это экономическая , они создаются всем пути товарно-ценностей — места их (изготовления, ) на - изготовителях мест непосредственного материальных ресурсов предприятиях-или базах .

Одной из запасов являются - производственные . На и других предприятиях к относят: и основные ; покупные , требующие затрат труда для их в продукцию; материалы, придают продукции свойства или вид; ; энергию всех ; тару. запасы представляют , с одной , вещественные факторы , а с другой — выражения стоимости -материальных , которые в процессе продукции или на складе обеспечения его .

чем производственные перейдут в запасов готовой , они несколько этапов с соответствующими затратами . Отсюда , что каждый момент имеется и производство — , которая на расчета находится ка--либо стадии . Из следует, в нее в том или объеме стоимость -материальных , а также труда, на их , потребленная и т.д.

В запасы готовой входят стоимость , законченной в и готовой к , где комплектуется, , а затем отгружается .

Состав средств представлен 1.

В время многие научных публикаций весьма вольно с устоявшейся . В частности, , в упрощения, отождествлять оборотные с оборотными .

Оборотные — термин, в бухгалтерском , и по бухгалтерскому 4/«Бухгалтерская отчетность » определен наименование второго актива бухгалтерского . То к оборотным () активам относятся активы, в бухгалтерском балансе в его втором . В бухгалтерском к оборотным активам :

- -производственные , которые :

- материально-ценности, в том ином виде в качестве труда: и материалы, продукция, части, ;

- продукты : готовая к продукция, (на складах -сбытовых, -закупочных и торговых организацийполуфабрикаты собственного ;

- продукцию производства (, не прошедшую технологический цикл : изделия , не прошедшие и техническую , незаконченные );

- средства , приносящие доход эксплуатируемые в целях менее месяцев (и хозяйственные , спецодежда и , форменная и другие средства , которые в состав в оборотеИсключение составляют машины и , сменное , специальные и специальные , оружие, и продуктивный ;

- денежные , которые включают в кассе (кассовая наличностьна расчетном и других банковских , в том на валютном (наличные , денежная наличностьУчет валюты и в рублях по изменяющимся курсам валюты по к российскому , объявляемым Центральным РФ;

- дебиторская , которая в виде денежных предприятию за покупателям и продукцию, (выполненные , оказанные ) на и по , обусловленных договором, момента их ; по векселям ; по вкладам в уставный ; долги прочих , в том числе лиц по , выданным на или хозяйственные , и т.п.

В целом задолженность представляет средства в . Долгосрочная дебиторская , погашение сомнительно, превратиться в и, как , в [3];

4) краткосрочные вложения — предприятия в ликвидные ценные (акции, , сертификаты), для получения в срок, превышающий одного , а также краткосрочных (года) другим хозяйствующим .

Из определения активов следует отождествления понятий средства и активы. (мобильные) , особенно запасы , материалов, , потребляются и в процессе , а средства в наиболее ликвидных «не и не потребляютсятак как авансированы в [19, С.].

бы оборотные потреблялись и , то каждого цикла действующему предприятию бы пополнять средства как , на всю использованных в производства и продукции оборотных и фондов . На деле этого происходит, , после цикла кругооборота работающее предприятие прирост к в оборот денежной .

того, , что величина оборотных не может равной величине активов. , в активы (структуре бухгалтерского ) включаются денежные средства , дебиторская задолженность по цене и т.д.

Оборотные постоянно совершают , в процессе проходят три : снабжение, и сбыт (). На стадии () предприятие денежные средства необходимые производственные . На стадии () производственные вступают в и, форму незавершенного и полуфабрикатов, в готовую . На третьей (сбыт) реализация готовой и оборотные принимают денежную .

Эффективное оборотных средств в ускорении их , а , и в уменьшении их . Под оборачиваемостью средств понимается полного кругооборота с момента приобретения средств (сырья, и т.ди реализации готовой . Кругооборот средств завершается выручки на .

1.2. Показатели использования оборотных

состояние, и платежеспособность в большей зависят от , использования оборотного , оценки величины и .

В с тем, оборотные средства основную долю активов любой , их должна быть для обеспечения и равномерной работы и, как , получения . Использование оборотных в операционной деятельности осуществляться на , минимизирующем и максимизирующем обращения оборотного и превращения в реальную массу для финансирования и новых оборотных . Потребность в пропорционально зависит скорости оборота .

Чем оборачиваемость оборотных , тем потребность в дополнительных источников , так у организации отсутствуют денежные средства осуществления хозяйственной . Таким , показатели оборачиваемости капитала тесно с платежеспособностью и структуры бухгалтерского .

В анализа, оценки оборотных применяют разнообразные оборачиваемости, могут быть как по оборотному капиталу в целом, и по отдельным этот капитал или их .

Наличие и оборотного капитала и анализируются непосредственно данным .

остатков оборотного в целом и его отдельным и элементам является непрерывности производственного , в которого запасы , а их и пополнение возможно в результате продажи (работ, ) и получения денежных [26, С.98].

Эффективность использования средств предприятия с использованием следующих :

1. одного оборота , за какой к предприятию его оборотные в виде от реализации . Определяется по :

Д = Со*/Vp

2. Коэффициент оборачиваемости о количестве , совершаемых за период оборотными организации. рассчитывается по :

= Vp/Со

При показателя необходимо внимание сравнению коэффициента оборачиваемости данным анализируемого и родственных , а компаний-. Одним из направлений анализа и изучение динамики . Рост говорит об оборачиваемости. выше число , тем меньше необходимо иметь для операционной [4].

3. Коэффициент загрузки средств организации величину оборотных , приходящихся на рубль реализованной :

= Со/Vp

4. оборотных средств как отношение (валовой или ) к стоимости оборотных :

= Пч/Сср

,

- среднегодовой остаток средств за ;

Тпер - дней в ;

- стоимость продукции (использовать товарную по себестоимости по ценам ).

Пч - (валовая) ;

Сср - стоимости оборотных , определяемая : (Снг + )/2 (сумма стоимости средств на и конец деленная на ).

основе проведенного эффективности использования средств намечаются ускорения их . Ускорение оборачиваемости различными мероприятиями стадиях образования запасов, и реализации готовой .

использованием оборотных предполагает реализацию путей ускорения :

- интенсификация процессов, длительности производственного , устранение разного простоев и в работе, времени естественных ;

- экономное использование и топливно-ресурсов: рациональных норм сырья и , внедрение производства, более дешевого , совершенствование системы стимулирования экономии . Все мероприятия позволят материалоемкость производимой ;

- организации основного : ускорение , внедрение техники и , улучшение инструмента, и приспособлений, стандартизации, , типизации, форм организации (специализация, , рационализация межзаводских );

- совершенствование вспомогательного и производства: механизация и вспомогательных и операций (, складских, -разгрузочныхрасширение складской , применение систем складского ;

- работы с : приближение поставщиков , материалов и к потребителям, интервала между , ускорение , использование прямых связей с ;

- улучшение с потребителями : приближение продукции к , совершенствование системы (отпуск на условиях , что сократит задолженность), объема реализованной вследствие выполнения по прямым , тщательная и подборка и продукции по и ассортименту, запасов готовой вследствие совершенствования отгрузки готовой ;

- применение логистических в управлении , организации , в сфере сбыта продукции, позволит сократить кругооборота оборотных и уменьшить производства и .

1.3. Значение оборотных в деятельности

роль в краткосрочной финансовой предприятия занимают достаточности оборотных , источники финансирования и использования. оборотным капиталом - это ежедневная , обеспечивающая достаточные ресурсы осуществления ее и избежания дорогостоящих . Без управления оборотными невозможно реализовать финансовые стратегии [9, С.].

Оборотные являются неотъемлемой производственно-деятельности любого . От их использования все результативные функционирования хозяйствующего .

Важнейшими характеристиками активов являются объем и , которые оказывают на финансовое и эффективность деятельности .

В последующем главным этой экономической стало промежуточное процесса движения капитала - сырья, , незавершенного и т.п., а и конечная - платежи - на второй , в с ограничением самостоятельности в этих . В В.Г. Артеменко средства определяются стоимость оборотных и фондов обращения . В Л.Т. Гиляровской , что средства - запасы материальных , а денежные средства : «это предприятия, в оборотные производственные и фонды ».

С.В. дает следующее : «оборотные - это , авансированные для запасов оборотных и фондов , необходимых поддержания непрерывности ». Однако этом не расчетно-функция оборотных [5].

Более трактовка оборотных дается в Ю.А. : «финансовые ресурсы , обслуживающие экономический всех его , включая и оборотные производственные , фонды заработной , фонды в виде готовой и средств в ».

И.В. Сергеев сформулировал и значение оборотных в следующем : «средства промышленных представляют собой средства, авансируются для оборотных производственных и фондов с целью обеспечения планомерного процесса и реализации ».

В отечественной экономической 90-х годов также различные термины определения понятия средств. , В.В. Ковалев использует «оборотные средствапонимая под «мобильные предприятия, являются денежными или могут обращены в в течение года одного производственного ».

У И.А. «оборотные () активы - имущественных ценностей , обслуживающих производственно-(операционную) и полностью в течение одного -коммерческого » [6].

Таким , проанализировав различные и определения средств, уточнить понятие образом: средства являются предприятия, состав имущества , образующие оборотные фонды и обращения, этом совершающие кругооборот в текущей деятельности .

Объединение оборотных фондов и обращения в категорию - средства - тем, , во-первых, воспроизводства - единство процесса и процесса продукции. оборотного капитала переходят из производства в обращения, возвращаются в и т.д. Во-, элементы оборотных и фондов имеют одинаковый движения, , составляющего непрерывный [17, С.].

Кругооборот фондов совершаться только наличии определенной стоимости, вступает в и не покидает . Особенность оборотного с позиции формирования заключается в , что капитал не , не , а в различные текущих затрат субъекта. авансирования - необходимых материальных , заделов производства, продукции и для ее .

Экономическая сущность средств определяется ролью в непрерывности процесса , в которого оборотные и фонды обращения как сферу , так и обращения. в постоянном , оборотные совершают непрерывный , который в постоянном возобновлении производства. - не процесс. процесс, постоянно и собой оборот . Завершив один , оборотный вступает в , т.е. кругооборот непрерывно, обеспечивает воспроизводственный , и происходит постоянная форм авансируемой [6].

2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АО «-УДЭНСКИЙ АВИАЦИОННЫЙ »

2.1 Общая характеристика

АО «-Удэнский завод» одним из производителей авиационной . В течение 75-ти предприятие специализируется выпуске самых типов летальных . Разнообразие авиационной техники необходимость организации , способного осваивать новые , совмещать изготовление опытных, , и серийных . С целью создана служба подготовки , а также гибкая управления производством основе современных .

Система автоматизированного конструкций, процессов и позволяет в сроки осуществлять на новую . Высокая точность деталей летальных достигается благодаря гибких производственных , а станков с в процессе . Широко применяется штамповка, , электронно-сварка и сварка в среде, покрытия, деталей и из композиционных и другие передовые .

Большую оказывает непрерывный качества на этапах изготовления аппаратов – входной проверки приборов и до летных – является надежности продукции «У-».

В наши дни «У-» - в России , имеющее работы со российскими авиационными , основная производственная сегодня – современные модификации МИ-8Т, МИ-, и -боевой СУ-.

внимание на уделяется техническому производства и новых технологических . Завод современный вычислительный , метрологический , лаборатории испытаниям и . Особое на заводе качеству выпускаемой .

имеет опыт продукции на , что для экономического предприятия. авиационная техника в более 20 странах , ведёт и изучает мировой , осуществляет с зарубежными по совместным .

предприятия также и изготавливаются не авиационного , в числе: сверлильные и станки, и деревообрабатывающее , а печи-, сани к «Буранпневмокатамараны-, лодки из материалов, детские. инвентарь для хозяйства и : грабли, , микромельницы, .

Для лечебной и работы среди и служащих в 1999 года решению Совета был создан «Санаторий - «ЗдоровьеС целью затрат на указанных объектов осуществлялась продажа и услуг на .

Согласно Уставу общество «- Удэнский завод», открытым акционерным . Общество создано ограничения срока . Целью общества является прибыли. «У-» имеет гражданские и несёт гражданские , необходимые осуществления любых деятельности. видами деятельности может заниматься на основании разрешения ().

видами деятельности « У-УАЗ» :

- производство, , техническое и ремонт авиационной ;

- производство и товаров народного , культурно-назначения, платных услуг ;

- оказание -финансовых ;

- осуществление внешнеэкономической , включая -экспортные ;

- и реконструкции действующих и социальных ;

- организация питания, и реализация продовольственных ;

- и розничная ;

- туристическая , в числе международный .

Предприятие производством, и продажей в соответствии с законодательством и актами Российской .

В структуру предприятия :

- цеха основного ;

- -штамповочное ;

- механическое ;

- металлургическое ;

- -сборочное ;

- окончательная , ЛИС и ;

- цеха подготовки ;

- цеха и обслуживающего .

С г. на «У-УАЗ» серийное производство Ми-(глубокая модернизация Ми-171). машине будет более 100 , которые значительно улучшить -технические характеристики .

«У-УАЗ» крупнейшим экспортером Бурятия, , неоднократным победителем «Лучший российский » среди предприятий -промышленного комплекса . Ежегодная налоговых платежей в консолидированный республики Бурятия 2 млрд. .

Руководителем является Управляющий . В непосредственном подчинении директора завода следующие должностные :

- Заместитель по управлению – координирует Отдела технического , Центральной заводской и Отдела главного – осуществление контроля качеством и изготавливаемых предприятием , узлов и изделий, соответствием их , техническим , нормалям, и чертежам, принятой и продукции. в установленном документации на и на забракованную , а также контроль изъятием из окончательно забракованных в специально организованные брака и их в .

- Главный , первый заместитель – в его находятся два , первый из – заместитель главного по подготовке - руководит следующими : отдел охраны (организация и контроля над мероприятий, на создание и здоровых труда на , контроль соблюдением законодательных , правил безопасности и санитарии в строящихся и цехов), охраны окружающей (контроль соблюдением природоохранного , действующих нормативов допустимых концентраций в окружающей ), отдел технолога (и внедрение в наиболее прогрессивных процессов, оборудования и оснастки, автоматизации и , контроль деталей, , агрегатов, на технологичностьотдел главного (разработка технически совершенных и модернизация изготовленных предприятием , составление и годовых планов , разработка проектов и технических , составление и годовых о работе конструкторской ), отдел металлурга (высокого качества , выпускаемой цехамибюро инструментального (бесперебойное всех цехов инструментами и , получаемыми стороны или своим инструментальным ); второй главного инженера заводскому хозяйству деятельностью следующих : отдел механика (годовых, и месячных и графиков видов оборудования, , учёт выполнения и графиков , контроль качеством ремонтаотдел главного (осуществление надзора за эксплуатацией энергетического , энергетических , энергетических в соответствии с правилами технологической и правилами и пожарной ).

- Первый управляющего директора экономике и – руководство деятельностью отдела (и общее разработкой проектов и текущих предприятия в с контрольными , долговременными экономическими ) и труда и платы (и внедрение затрат труда всех звеньях , обеспечение широкого технически обоснованных выработки и обслуживания для и служащих, удельного веса норм в трудоёмкости выпускаемой ).

- директора завода производству – и координация производственных участков , занимающихся выпуском и вспомогательной .

- Заместитель по управлению – руководит деятельностью по управлению (разработка и перспективных комплектования предприятия с учётом изменения работающих в с внедрением новой и технологий, и автоматизации производственных , а также новых производственных , или новых продукции, деловых качеств предприятия с подбора кадров замещение руководящих , размещение специалистов на ).

- директора по -теническому – отвечает обеспечение предприятия и комплектующими для непрерывности процесса .

- бухгалтер – деятельностью финансового и главной .

Выручка от продукции, , услуг за период по с 2014 годом благодаря выполнению контрактов и со значительным курса доллара в V 2015 года 3.806..7 . рублей в 2,2 раза. прибыль за период увеличилась 289.,0 . рублей в 2,5 раза увеличению объемов .

стоит отметить рост себестоимости продукции в году, привело к удельного веса в выручке 2% в 2015 .

В с увеличением абсолютных показателей по вертолетов в году возникла в привлечении персонала, привело к численности работников 424 человека

В целом по затратам на наблюдается устойчивая снижения удельных на единицу . Это с увеличением реальной производственных мощностей : в 2014 –58.9%, 2015 – 61,4%.

В отчетном потребление электроэнергии производстве составило ,0 . кв./чотпущено на 3.,0 . кв./ч. Выработано тепла .968 Гкализ них на сторону 177.,0 . На 73.,6 . рублей или 4,5% больше, в 2014 . За и ее очистку внешних потребителей 30.,3 . рублей в 2,2 больше, в 2014 .

Устойчивую к росту имеют среднегодовой стоимости активов и фондов, это увеличением производства и темпами капитального новых объектов .

В года отгружено частей на 198.,0 . рублей значительный запчастей поставлен договорам предприятий «У-УАРЗООО ««Аэротех», «ВИК», «Штурмовики ».

По заявкам организаций реализовано и нормализованного инструмента 2.,0 . рублей в 2,3 больше, в 2014 . За отчетный реализовано неликвидов и ПКИ на ,0 тыс. . На УРЛ-за год 50.люминесцентных ртутьсодержащих , от сторонних за демеркуризацию ламп на Общества перечислено ,4 тыс. , что 21,3% больше, в 2014 . Продукции неавиационного реализовано на 4.,5 . рублей в 1,38 больше, в 2014 .

В 2015 году численность персонала составила 5997 , в числе 5781 промышленно – персонала и к концу года 6,7%. Основное численности работающих прием основных рабочих и .

В отчетного года принято 1076 , уволено 784 , в том числе причине неудовлетворительной платы уволилось человек, в 1,3 раза меньше в прошлом году. кадров не .

плану обучения прошли подготовку рабочим специальностям учеников – , курсы квалификации прошли рабочий, руководителей и , в том на учебных побывало 71 . В ВУЗах от на контрактной обучается 129 .

После окончания принято 28 специалистов, в 1,4 больше, в 2014 . После школ, принято 28 .

Среднемесячная заработная промышленно – персонала за год по с 2014 годом в 1,33 . В течение 2015 дважды были положения о рабочих и с увеличением размера . Для работников цехов временные премиальные с повышенным размером . Положения были с учетом специфики , и перед коллективом .

заработная плата 2015 год сравнению с годом увеличилась 147.,0 . рублей или 43,0% и 490.,9 . рублей увеличение заработной платы с ростом реализации товарной , увеличением численности в 2015 году плановые объемы , а также в с необходимостью усиления труда и средней заработной из-за дефицита трудовых ресурсов региональном рынке .

2.2. Показатели деловой

ликвидностью подразумевается активов к и легкой .

Анализ ликвидности – анализ возможности предприятия покрыть его финансовые .

Коэффициент - показатель способности вовремя выполнять краткосрочные финансовые . Группировка и пассивов «У-УАЗ» степени их срокам их приведена в 2.1.

Таблица 2.1

Группировка активов и обязательств АО «У-УАЗ» по степени их ликвидности и срокам их погашения

|

Аܶкܶтܶиܶвܶыܶ |

2013г. |

2014гܶ. |

2015гܶ. |

Пассивы |

2013г. |

2014гܶ. |

2015гܶ. |

|

Нܶаܶиܶбܶоܶлܶеܶе лܶиܶкܶвܶиܶдܶнܶыܶеܶ |

161 157 |

184 390 |

1 167 865 |

Нܶаܶиܶбܶоܶлܶеܶе сܶрܶоܶчܶнܶыܶеܶ |

1 363 915 |

1 560 544 |

2 461 429 |

|

Бܶыܶсܶтܶрܶо рܶеܶаܶлܶиܶзܶуܶеܶмܶыܶеܶ |

3 071 682 |

3514510 |

5 060 713 |

Кܶрܶаܶтܶкܶоܶсܶрܶоܶчܶнܶыܶеܶ |

67 384 |

77 098 |

500 061 |

|

Мܶеܶдܶлܶеܶнܶнܶо рܶеܶаܶлܶиܶзܶуܶеܶмܶыܶеܶ |

2 388 462 |

2732794 |

3 086 372 |

Дܶоܶлܶгܶоܶсܶрܶоܶчܶнܶыܶеܶ |

4 878 684 |

5 582 018 |

8 220 084 |

|

Тܶрܶуܶдܶнܶо рܶеܶаܶлܶиܶзܶуܶеܶмܶыܶеܶ |

2 207 006 |

2525179 |

3 942 362 |

Пܶоܶсܶтܶоܶяܶнܶнܶыܶе пܶаܶсܶсܶиܶвܶыܶ |

1 518 324 |

1 737 213 |

2 075 738 |

|

Бܶаܶлܶаܶнܶсܶ |

7 830 055 |

8 958 873 |

13 257 312 |

Бܶаܶлܶаܶнܶсܶ |

7 830 055 |

8 958 873 |

13 257 312 |

Абсолютно ликвидным считается баланс, для которого выполняются следующие соотношения:

А1 ≥ П1

≥ П2

≥ П3

≤ П4

В нашем случае все неравенства . Поэтому баланс считать абсолютно .

Коэффициенты .

Коэффициент абсолютной

начало анализируемого - на конец года значение абсолютной ликвидности 0,113. конец 2015 значение показателя , что рассматривать как тенденцию и 0,. На конец периода показатель выше нормативного (0,2-0,25), что о хорошей платежеспособности , а именно о , что в полной мере средствами для погашения наиболее обязательств за наиболее ликвидных .

Коэффициент промежуточного (критической )

промежуточной () ликвидности , какая краткосрочной задолженности быть погашена счет наиболее и быстро реализуемых . Нормативное значение - 0,6-0,8, , что текущие должны покрываться 60-80% счет быстрореализуемых . На конец периода значение быстрой () ликвидности 2,, т.е. утверждать, предприятие располагает объемом свободных , формируемых счет собственных .

Коэффициент полного (текущей ликвидности

текущей ликвидности конец анализируемого (2015гнаходится выше значения, говорит о , что в полной обеспечено собственными для ведения деятельности и погашения срочных . Исходная для оценки приведена в 2.2.

2.2

Показатели платежеспособности «У-»

|

Аܶкܶтܶиܶвܶыܶ |

. |

. |

. |

Оܶбܶяܶзܶаܶтܶеܶлܶьܶсܶтܶвܶаܶ |

. |

. |

. |

|

Зܶаܶпܶаܶсܶы и |

1 755 |

2 009 |

3 083 |

4 878 |

5 582 |

8 220 |

|

|

сܶрܶеܶдܶсܶтܶвܶаܶ, и пܶрܶ. |

3 753 |

4 294 |

6 903 |

1 921 |

2 965 |

||

|

: |

5 509 |

6 303 |

9 986 |

: |

6 605 |

11 185 |

в прошлом, и в периоде предприятие , т.к. активы меньше .

Управление проводится как по двум : повышение и профилактика () неплатежей. предприятия можно , если проводить различные , которые устраняют и факторы снижения , а также повышению ликвидности . Это рост веса оборотных в их , повышение ликвидности оборотных , ускорение оборачиваемости . Укрепить предприятия также , повысив качество , мобилизовав , которые ослабляют напряженность, различные формы (санирования) и др. Немалое значение финансовый имидж , который использовать в средства расчетов (товарные) . Повышая , предприятие одновременно снижение и неплатежей. актуально усиление за платежными . В этих целях составлять планы и расходования денежных , вести календарь. предотвращения неплатежей являются авансовые , предоплата, аккредитивов, видов поручительства стороны финансово структур (банков, страховых, , инвестиционных , органов и дра также сделок с .

Для начала анализ оборачиваемости средств в 2.3.

2.3

оборачиваемости оборотных

|

Показатели |

г. |

г. |

г. |

2015/. |

|

Оборотные , тыс. . |

6254635 |

9199986 |

||

|

, тыс. . |

13832192 |

21870006 |

||

|

Коэффициент оборачиваемости средств, |

2,21 |

2,56 |

2,38 |

-0,18 |

|

1-ого , дни |

141 |

11 |

||

|

закрепления, . |

0,45 |

0,39 |

0,42 |

0,03 |

|

использования оборотных , тыс. . |

х |

6789666 |

х |

- оборачиваемости оборотных – показывает раз за период оборотное обращается в , т.е. покрываются :

- оборачиваемости оборотных = выручка/средства

- 1-ого оборота средств = отчетного периодаК – т .об. - в.

- 1 -30

- если отчетность , то продолжительность периода 360 , результат в полных .

- закрепления – сумму затрат средств на каждого рубля :

- закрепления = активы/

По этому необходимо найти .

- использования оборотных – показывает или снижение оборотных средств получение всей :

= изменения коэффициента * выручку отчетного .

Результат со «+» означает затрат оборотных и дополнительное вовлечение в хозяйственный .

В связи с оборачиваемости оборотных , оборотные используются не .

со знаком - это затрат оборотных , высвобождение из хозяйственного , в с ускорением оборачиваемости средств, средства используются .

Коэффициент оборачиваемости средств в году снизился 0,18, привело к продолжительности одного на 11 . Данный факт о замедлении деловой активности «У-».

Теперь рассмотрим 2.4 и к анализу оборачиваемости и дебиторской .

2.4

Анализ оборачиваемости и дебиторской

|

Показатели |

г. |

г. |

г. |

2015/. |

|

, тыс. . |

13832192 |

21870006 |

||

|

Дебиторская , тыс. . |

3740200 |

5060713 |

||

|

Кредиторская , тыс. . |

1400250 |

2454385 |

||

|

Коэффициент оборачиваемости задолженности, |

3,70 |

3,86 |

4,32 |

0,46 |

|

1-ого оборота задолженности, |

97 |

93 |

83 |

-10 |

|

Коэффициент оборачиваемости задолженности, |

9,88 |

10,37 |

8,91 |

-1,46 |

|

1-ого оборота задолженности, |

36 |

35 |

40 |

6 |

|

Время платежа по задолженности, |

-61 |

-59 |

-43 |

16 |

- Коэффициент оборачиваемости задолженности – сколько раз исследуемый период задолженности покрывается , т.е. сколько в деньги совершает задолженность ():

- коэффициент оборачиваемости зависимости = / дебиторской ;

- 1-ого оборота задолженности – , на какой , после получения , дебиторы производят :

- 1-оборота дебиторской = продолжительность периода/ оборачиваемости дебиторской (полные );

- Коэффициент оборачиваемости задолженности – сколько раз исследуемый период оплатило счета , т.е. сколько совершила кредиторская :

- коэффициент оборачиваемости зависимости = с/с продукции/задолженность

- одного оборота задолженности – в среднем какой день оплачивает счета :

- время оборота кредиторской = продолжительность периода / оборачиваемости кредиторской ;

- Время задержки по кредиторской :

- время платежа по задолженности = 1-ого оборота задолженности – 1-оборота дебиторской .

роста оборачиваемости задолженности опережают роста кредиторской , об свидетельствуют данные 8, в абсолютном кредиторская задолженность на большую , нежели .

2.3. Повышения деловой и повышения использования оборотных

При разработке направлений повышения использования оборотных в компании необходимо ряд важных .

Компания рассматривать длительность , в течение которого -коммерческий обслуживается капиталом в качестве одного важнейших критериев стабильности. к сокращению периода требует срочных мер стабилизации финансового : сокращение хранения запасов -материальных , совершенствование системы с покупателями, обязательный контроль сроками образования задолженности, работа с , задерживающими (телефонограммы, письма), использование системы .

направлением повышения использования оборотных является поддержание размера производственных . Значительный отток средств, с расходами на и хранение , делает поиск путей сокращения. этом речь не сведении расходов по и содержанию производственных к минимуму. решение, правило, неэффективным и к росту потерь рода (, от и бесконтрольного использования ). Задача в том, найти «середину» чрезмерно большими , способными вызвать затруднения (денежных средстви чрезмерно запасами, для стабильности . Такая задача может быть в условии стихийного запасов, налаженная система и анализа .

Основные повышения эффективности производственными запасами :

1.рациональности структуры , позволяющая ресурсы, которых явно , и ресурсы, которых нужно . Это позволит излишних вложений в материалы, в который сокращается не может определена. образом, подержание производственных в наиболее ликвидном и сокращение , иммобилизованных в .

2.сроков и закупок материальных . Здесь необходимо , во-первых, объем потребления в течение -коммерческого , во-, дополнительное (страховой ) ресурсов возмещения непредвиденных материалов (, в случае срочного ) или увеличения , требуемого формирования необходимых .

3.Выборочное регулирование запасов, , что нужно акцентировать дорогостоящих материалах материалах, высокую потребительную .

Важнейшим резервом эффективности использования средств является управление дебиторской . Здесь существует мероприятий, которых позволяет управлять дебиторской :

- контролировать состояние с покупателями по (просроченным) ;

- возможности ориентироваться большее число , чтобы уменьшить неуплаты одним несколькими крупными ;

- за соотношением и кредиторской : значительное преобладанием задолженности создает финансовой устойчивости и делает необходимым дополнительных (правило, ) средств; кредиторской задолженности дебиторской может к неплатежеспособности ;

- предоставлять при досрочной .

При направлений повышения управления денежными , следует , что дефицит, и избыток денежных отрицательно влияет финансовое состояние . При денежном потоке потеря реальной временно свободных средств в инфляции; часть потенциального от недоиспользования средств в или инвестиционной ; замедляется капитала в простоя денежных .

Наличие избыточного потока на длительного времени быть результатом использования оборотного . Чтобы деньги работали на , необходимо пускать в с целью получения :

- расширять свое , прокручивая в цикле оборотного ;

- обновлять основные , приобретать новые ;

- инвестировать в проекты других субъектов с получения выгодных ;

- погасить кредиты и другие с целью уменьшения по обслуживанию .

Уменьшить денежного потока за счет , способствующих поступления денежных и замедлению . Ускорить денежных средств путем перехода полную или предоплату продукции , сокращения сроков им товарного , увеличения скидок при за наличных , применения для ускорения просроченной дебиторской (учета , факторингапривлечения кредитов , продажи или в аренду части основных , дополнительной акций с увеличения собственного .

системы управления средствами предприятий на новом к определению в оборотных , который структуру оборотных по отдельным ресурсов и , и их по стадиям активов. подход по с традиционными более адекватно процесс кругооборота , вписывается в систему плановых организации и совершенствовать систему учета, и бюджетирования деятельности .

Заключение

Деловая активность комплексной и характеристикой предпринимательской и эффективности ресурсов. деловой активности предприятия отражают его жизненного (зарождение, , подъем, , кризис, ) и показывают адаптации к меняющимся рыночным , а также качество .

влияние на активность хозяйствующих оказывают макроэкономические , под воздействием может формироваться благоприятный предпринимательский , стимулирующий активное предприятия, , наоборот, к свертыванию деловой . Достаточно значимы факторы внутреннего , в подконтрольные руководству : совершенствование работы, образования в менеджмента, и планирования, возможностей получения в области и т. п.

анализа деловой заключается в экономически обоснованной эффективности и использования ресурсов и в резервов их .

Коэффициент оборачиваемости средств в году снизился 0,18, привело к продолжительности одного на 11 . Данный факт о замедлении деловой активности «У-».

Темпы роста дебиторской задолженности темпы роста задолженности, в абсолютном кредиторская задолженность на большую , нежели .

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Абдукаримов И.Т., Беспалов М.В. Финансово-экономический анализ хозяйственной деятельности коммерческих организаций: учебное пособие / И.Т. Абдукаримов, М.В.Беспалов – М.: Инфра-М, 2012. – 320 С.

- Абрютина, М. С. Экономический анализ товарного рынка и торговой деятельности: учебник / М. С. Абрютина. – М.: Дело и сервис, 2012. – 462 С.

- Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И. Алексеева, Ю.В. Васильев. — M.: Финансы и статистика. 2013. – 529 С.

- Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебное пособие / Под редакцией П.П. Табурчака, В.М. Гумина, М.С. Сапрыкина. — Ростов-на-Дону: Феникс, 2013. – 352 С.

- Анализ и диагностика финансово–хозяйственной деятельности предприятий: учебник / Н. Е. Зимин, В. Н. Солопова. – М.: КолосС, 2007. – 382 С.

- Анализ и диагностика финансово–хозяйственной деятельности предприятий: учебник / [В. И. Видяпин и др.]. – М.: Инфра-М, 2013. – 615 С.

- Анализ финансово-хозяйственной деятельности: учебник / Л.Н. Чечевицына, К.В. Чечевицын. – Ростов-на-Дону: Феникс, 2013. – 368 С.

- Анализ хозяйственной деятельности в промышленности / Под ред. В.И. Стражева. – М.: Высшая школа, 2012. – 678 С.

- Анализ хозяйственной деятельности в промышленности: учебник / [Л. Л. Ермолович и др.]. – Минск: Современная школа, 2012. – 800 С.

- Анализ хозяйственной деятельности предприятия: учебник / В. В. Ковалев, О. Н. Волкова. – М.: Велби, 2008. – 420 c.

- Анализ хозяйственной деятельности: учеб. пособие/ Под ред. В.И. Бариленко. — М.: Омега-Л, 2013. — 414 С.

- Банк В. Р. Финансовый анализ: учеб. пособие / В.Р. Банк, С. В. Банк. — М.: TK Велби, Изд-во Проспект, 2014, — 344 С.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. пособие / Т.Б. Бердникова. — М.: Инфра-М, 2013. — 215 С.

- Вартанов А. С. Экономическая диагностика деятельности предприятия: организация и методология: Учеб. пособие / А. С. Вартанов. – М.: Финансы и статистика, 2014. – 326 С.

- Васильева Л. C. Финансовый анализ: учебник / Л. C. Васильева, MB. Петровская. — М.: КНОССРТ, 2013. — 544 С.

- Вахрушина, М.А. Управленческий анализ: вопросы теории, практика проведения: монография / М.А.Вахрушина, Л.Б.Самарина. - М. : Вузовский учебник, 2012. - 142 c.

- Гермалович Н.А. Анализ хозяйственной деятельности предприятия /Н.А. Гермалович. — М: Финансы и статистика, 2014. – 346 С.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровская и др. — М.: ТК Велби, Проспект, 2014. — 360 С.

- Глушков, И.Е. Бухгалтерский учет на предприятиях различных форм собственности: в помощь финансовому директору, главному бухгалтеру, бухгалтеру / И.Е.Глушков. - Новосибирск: Экор-книга, 2014. - 943 С.

- Донцова Л.В. Анализ финансовой отчетности: Практикум/ Л.В. Донцова, Н.А. Никифорова. — M.: Издательство «Дело и Сервис», 2014. — 144 С.

- Донцова Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова. — 4-е изд., перераб. и доп. — М.: Издательство «Дело и Сервис», 2014. — 368 С.

- Канке Л. А. Анализ финансово-хозяйственной деятельности предприятия: учебное пособие/ Л. А. Канке, И. П. Кошевая. — M.: ИД «ФОРУМ»: ИНФРА-М, 2013. — 288 С. — (Профессиональное образование).

- Ковалев В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова: Учебник. — M.: OOO «ТК Велби», 2012. – 424 С.

- Комплексный анализ хозяйственной деятельности предприятия: учеб. пособие / [В.И.Бариленко]; под общ. ред. В.И.Бариленко. - М. : ФОРУМ, 2012. - 463 c.

- Комплексный экономический анализ предприятия / [А. П. Калинина и др.]. – Санкт–Петербург: Лидер, 2012. – 569 С.

- Комплексный экономический анализ хозяйственной деятельности: учебник / [А. И. Алексеева и др.]. – М.: КноРус, 2013. – 687 С.

- Комплексный экономический анализ хозяйственной деятельности: учебное пособие/ Л. Е. Басовский, Е. Н. Басовская. – М.: ИНФРА-М, 2013. – 364 c.

- Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, и др. — М.: Финансы и статистика, 2012. — 672С.

- Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности: учеб. для студ. вузов, обуч. по направлению подгот. "Экономика" и спец. "Бух. учет, анализ и аудит" / М.В.Косолапов, В.А.Свободин. - М.: Дашков и К, 2014. - 246 С.

- Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле/М.Н. Крейнина. — М: Инфра-М, 2013. — 256 с

- Лысенко, Д.В. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Д.В.Лысенко. - М.: ИНФРА-М, 2008. - 318 c.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие/ Н.П. Любушин. 3-е изд., перераб. и доп. — М.: Юнити-Дана, 2013. — 448 С.

- Любушин, Н. П. Экономический анализ: учебник / Н. П. Любушин. – М.: ЮНИТИ-ДАНА, 2012. – 575 С.

- Пястолов С.М. Экономический анализ деятельности предприятия: учебник /С.М. Пястолов. — М.: Академический Проект, 2012. – 576 С.

- Райзберг Б. А. Современный экономический словарь. 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2013. — 367 С.

- Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник/Г.В. Савицкая. — Минск: ООО «Новое знание», 2012. — 688 С.

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учебник / Г. В. Савицкая. – М.: Инфра-М, 2012. – 534 С.

- Савицкая, Г. В. Экономический анализ: учебник / Г. В. Савицкая. – М.: Инфра-М, 2014. – 647 С.

- Турманидзе, Т. У. Анализ и диагностика финансово–хозяйственной деятельности предприятий: учебник / Т. У. Турманидзе,– М.: Экономика, 2014. – 478 С.

- Финансовый анализ. Управление финансами: учебник / Н. Н. Селезнева, А. Ф. Ионова. – М.: ЮНИТИ–ДАНА, 2008. – 638 С.

- Черкасова И.О. Анализ хозяйственной деятельности: учеб. пособие / И.О. Черкасова. — СПб.: Нева, 2013. — 192 С.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник / А.Д. Шеремет. — М.: ИНФРА-М, 2014. — 415 С.

- Шеремет А.Д. Методика финансового анализа: учебник /А.Д. Шеремет. — М.: ИНФРА-М, 2014. – 456 С.

- Шеремет, А. Д. Анализ и диагностика финансово–хозяйственной деятельности предприятия: учебник / А. Д. Шеремет. – М.: Инфра-М, 2013. – 365 С.

- Экономический анализ хозяйственной деятельности / В. И. Герасимова, Г. Л. Харевич. – Минск: Право и экономика, 2012. – 513 С.

- Экономический анализ. Основы теории. Комплексный анализ хозяйственной деятельности организации: учебник / [Н. В. Войтоловский и др.]. – М.: Юрайт: ИД Юрайт, 2014. – 507 С.

- Экономический анализ/Под ред. О.Н. Соколовой. — М.: ИНФРА-М, 2014. – 320 с

- Экономический анализ: учебник / [Ю. Г. Ионова и др.]. – М.: Московская финансово-промышленная академия, 2012. – 426 С.

Состав оборотных средств

Схема хозяйственного оборота

-

Васильева Л. C. Финансовый анализ: учебник / Л. C. Васильева, MB. Петровская. — М.: КНОССРТ, 2013. — 544 С. ↑

-

Крейнина М.Н. Анализ финансового состояния и инвестиционной привлекательности акционерных обществ в промышленности, строительстве и торговле/М.Н. Крейнина. — М: Инфра-М, 2013. — 256 с ↑

-

Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, и др. — М.: Финансы и статистика, 2012. — 672С. ↑

-

Савицкая, Г. В. Экономический анализ: учебник / Г. В. Савицкая. – М.: Инфра-М, 2014. – 647 С. ↑

-

Шеремет, А. Д. Анализ и диагностика финансово–хозяйственной деятельности предприятия: учебник / А. Д. ↑

-

Комплексный экономический анализ предприятия / [А. П. Калинина и др.]. – Санкт–Петербург: Лидер, 2012. – 569 С. ↑

- Общая характеристика оперативно-розыскных мероприятий (Понятие оперативно-розыскных мероприятий, основания их проведения)

- Процедуры несостоятельности (Несостоятельность (банкротство): содержание, формирование нормативной базы)

- Управление ликвидностью предприятия ( Экономическое содержание анализа платежеспособности и ликвидности предприятия)

- Определение, основные задачи, функции бухгалтерского учёта (Сущность бухгалтерского учета )

- Ответственность за нарушение закона о рекламе (Общая характеристика рекламы и история ее развития)

- Заключение договора на торгах (Особенности заключения договора для государственных и муниципальных нужд)

- Органы,осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности

- Юридические лица как субъекты предпринимательского права (Понятие и признаки субъекта предпринимательского права.)

- Понятие оперативно-розыскной деятельности (Понятие оперативно-розыскных мероприятий и их классификация )

- Процедуры несостоятельности (История формирования основных аспектов законодательства о несостоятельности (банкротстве))

- Анализ оборотного капитала коммерческого банка (Понятие, состав, структура и классификация оборотных средств)

- Страхование и его государственное регулирование ( Анализ общих положений о методах регулирования страховой деятельности )