Субъекты малого предпринимательства (Порядок регистрации организаций как субъектов малого бизнеса)

Содержание:

Введение

Развитие малого предпринимательства решает ряд проблем, в том числе, снижения уровня безработицы, повышения конкурентоспособности страны, переход от сырьевой направленности отечественной экономики, увеличение доли отечественных продуктов в структуре потребления, эффективное использование нематериальных ресурсов, географически неравномерного распределения предпринимательства в регионах страны.

Социально-экономическое значение предпринимательства возрастает в силу того, что оно придает экономике гибкость, способствует привлечению финансовых и производственных ресурсов населения; несет в себе антимонопольный потенциал; создает предпосылки для прорыва по ряду направлений научно-технического прогресса; во многом решает проблемы занятости и другие социальные проблемы рыночного хозяйствования.

Безусловно, предпринимательство набирает силу, охватывая всё новые сферы экономики и социальные слои. Его успешное развитие может происходить при наличии таких необходимых условий, как частная собственность, свобода экономической деятельности.

Актуальность. Вопросы, связанные с изучением малого и среднего предпринимательства и его роли в современной экономике, являются предметом споров и обсуждений многих ученых-экономистов. По данной теме написано множество научных трудов, статей, монографий. На сегодняшний день экономика России не представляется без предприятий малого и среднего бизнеса, поскольку именно они являются двигателями ее развития в различных областях. Изменения в нормативно-правовую базу в сфере малого и среднего предпринимательства вносятся ежегодно, а разработки по их формированию публикуются почти каждый месяц. Именно поэтому тематика данной работы актуальна и вызывает интерес у населения.

Теоретическую основу исследования составляют научные труды таких авторов как Гусевой Т. А., Егоровой М. А., Лесковой Ю. Г., Шишкина С. Н. и иных.

Методы исследования: исследование проведено с использованием общенаучного диалектического метода познания, а также частно-научных традиционных методов исследования, принятых в юриспруденции: догматический и формально-логический, метод системного анализа; метод сравнительного анализа. Применение в совокупности этих методов позволило осуществить решение задач, поставленных в курсовой работе.

Объектом работы являются общественные отношения, связанные с правовым статусом субъектов малого и среднего предпринимательства.

Предметом исследования являются нормы законодательства Российской Федерации по вопросам правового положения субъектов малого и среднего предпринимательства.

Целью данной работы является исследование малого и среднего предпринимательства как субъектов предпринимательской деятельности.

Для достижения поставленной цели необходимо решить следующие задачи:

_ определить историю развития малого и среднего предпринимательства;

_ рассмотреть правовые аспекты понятия и правового регулирования деятельности субъектов малого и среднего предпринимательства;

_ исследовать государственную поддержку субъектов малого и среднего предпринимательства;

_ охарактеризовать отдельные меры государственной поддержки малого и среднего бизнеса.

В данной курсовой рассматривается малое предпринимательство как субъект экономики, его роль и значение; критерии отнесения хозяйствующих субъектов к малым предприятиям в Российской Федерации и за рубежом; показаны слабые и сильные стороны малого бизнеса; подробно указаны нормативные документы, регулирующие деятельность субъектов малого бизнеса; особенности функционирования субъектов малого предпринимательства; порядок регистрации организаций и индивидуальных предпринимателей.

При написании курсовой работы были использованы труды ведущих зарубежных и отечественных авторов посвященных теме курсовой работы.

Глава 1. Малое предпринимательство как субъект экономики

1.1 Роль и значение малого предпринимательства в экономике

В экономической науке такое понятие, как «малое и среднее предпринимательство» имеет свою собственную историю развития. Его формирование началось в средние века, когда происходило образование нового общественного слоя – ремесленничества. Именно мелкие торговцы и лавочники явились первыми представителями малого и среднего предпринимательства, поскольку ремесленничество представляло собой мелкое промышленное производство, основанное на ручном труде. Капитализм продолжал развиваться и те представители ремесленничества, которые жили в городе, стали называться новым классом собственников - буржуазией. Именно из этого класса и возникнут такие понятия, как «предпринимательство», «средний класс» и «малый и средний бизнес» [1].

С развитием экономической теории появлялись различные трактовки и концепции понимания понятия «предпринимательство» с позиции возникающих экономических школ [6]. Рассмотрим наиболее основные из них. Самым первым, кто ввел данное понятие в оборот является Р. Кантильон, представитель экономической школы физиократов.

Он охарактеризовал предпринимательство как производственно-хозяйственную деятельность экономически инициативного человека с целью получения доходов и связанную с элементами риска и неопределенности на этапе организации производства товаров или услуг и на этапе реализации. Трактовку предпринимательства как рисковой деятельности поддерживали И. Тюнен (немецкая школа) и Ф. Найт (чикагская школа).

Также данную концепцию поддерживал и А. Смит, который определял предпринимателей ключевыми фигурами в поле свободной конкуренции и говорил о том, что их соперничество ведет к сокращению издержек, снижению цен и внедрению передовых технологий в производство и экономику [12]. Представитель классической политэкономии Ж.-Б. Сэй видел предпринимательство координатором факторов производства, т.е. центральной фигурой процесса производства и распределения благ в рыночной экономике. Его трактовка предпринимательства заключалась в определении его как деятельности по организации людей в рамках производственной единицы. Выдающийся экономист К. Маркс также рассматривал понятие «предпринимательство» в своих трудах. Предприниматель у К. Маркса – капиталист, но далеко не всякий. Капиталисты подразделялись на кредиторов и функционирующих (предпринимателей).

Последние, в свою очередь, представляют собой организаторов процесса производства, использующих собственный капитал и (или) заемный. В своем главном труде "Капитал" К. Маркс дает предпринимателю трактовку капиталиста, получающего предпринимательский доход, т.е. часть прибыли, из которой вычитается ссудный процент.

Следом идет инновационная концепция предпринимательства Й. Шумпетера. Согласно ей, предприниматель является экономическим агентом, создающим новые идеи и разрушающим старые структуры. Он выполняет функцию новаторства в экономике, реализует различные комбинации ресурсов для создания нового материального блага, способа производства и ведения хозяйственной практики. И из различных трактовок понятия «предпринимательство», можно сделать следующий вывод, что в современной экономической теории «малое (среднее) предпринимательство» представляет собой синтез вышеуказанных трактовок, и оно обозначает инициативную и целенаправленную деятельность физического или юридического лица, связанную с несением повышенных рисков и основанную на личном участии и внедрении инноваций, с целью получения максимальной прибыли за счет реализации товаров и услуг [15].

Следует отметить, что часто используется как понятие «малое (среднее) предпринимательство», так и «малый (средний) бизнес». На сегодняшний момент различием этих понятий считается лишь сфера их употребления. Для первого определения характерно использование в юридической сфере, а для второго – в экономической.

В мировой практике существуют различные критерии отнесения к МСП. Чаще всего деление происходит по численности персонала предприятия, размеру уставного капитала и финансовым показателям деятельности предприятия, например, объем чистой прибыли или размер совокупного дохода. Существует «комиссия Боултона», созданная известным английским промышленником Мэтью Боултоном [15].

Она определяет три критерия отнесения предприятия к разряду малого: – небольшой рынок сбыта, не позволяющий предприятию устанавливать монополию на цены и объемы реализуемой продукции; – правовая независимость, т.е. предприятие управляется одним собственником или несколькими, но не управленческой структурой; – свободное от внешнего давления во всех аспектах управление предприятием, осуществляемое собственником или партнерами-собственниками. В Российской Федерации критерии отнесения и определение субъектов МСП определяет Федеральный закон от 24.07.2007 №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», вступивший в действие с 1 января 2008 года [30].

В соответствии с ним для осуществления нормативно-правового регулирования развития предпринимательства в РФ выделяют две группы хозяйствующих субъектов: субъекты малого предпринимательства (к ним относятся и микропредприятия) и субъекты среднего предпринимательства. Субъекты малого и среднего предпринимательства - хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные в соответствии с условиями, установленными Федеральным законом Российской Федерации от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», к малым предприятиям, в том числе к микропредприятиям и средним предприятиям [30].

Также в Федеральном законе установлены категории субъектов МСП. В соответствии с последними внесенными в Федеральный закон поправками от 03.07.2016 к субъектам МСП относятся [28]:

– юридические лица, внесённые в Единый государственный реестр юридических лиц (ЕГРЮЛ): производственные и потребительские кооперативы, хозяйственные общества, хозяйственные партнерства;

– физические лица, внесённые в Единый государственный реестр индивидуальных предпринимателей (ЕГРИП) и осуществляющие предпринимательскую деятельность без образования юридического лица: индивидуальные предприниматели и индивидуальные предприниматели без образования юридического лица (ИПБОЮЛ);

– крестьянские фермерские хозяйства (КФХ), которые представляют собой объединение граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих предпринимательскую производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию с/х продукции), основанную на их личном участии [29].

Также Федеральным законом от 3 июля 2016 г. N 265-ФЗ "О внесении изменений в Федеральный закон "О развитии малого и среднего предпринимательства в Российской Федерации" и отдельные законодательные акты Российской Федерации" предусмотрены положения, реализация которых предоставит возможность для включения акционерных обществ в реестр МСП с августа 2017 года [28].

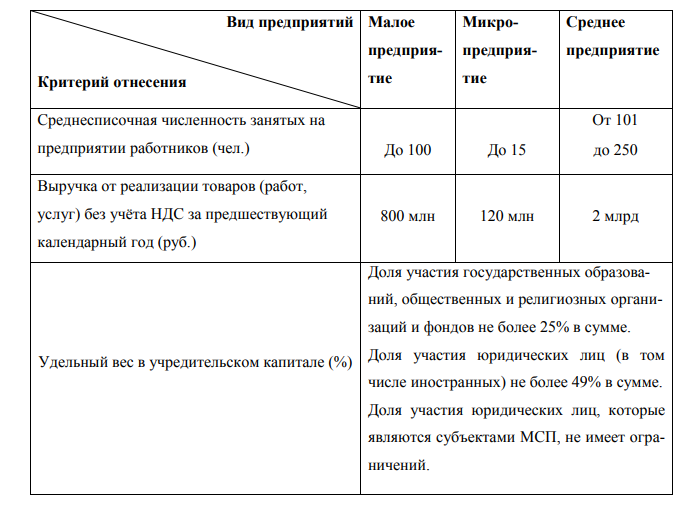

Существуют определенные условия отнесения предприятий к субъектам МСП. Согласно действующей редакции №209-ФЗ [30] предприятия определяются как малые, средние или микро по трем параметрам:

– среднесписочная численность работников;

– удельный вес в учредительском капитале;

– выручка от реализации товаров (работ, услуг) без учета НДС за предшествующий календарный год.

Более наглядно и подробно сами критерии предприятий и данные для соотнесения по ним представлены в Таблице 1.

Таблица 1 – Условия отнесения предприятий к категории субъектов МСП

Следует обратить внимание, что такой критерий, как выручка от реализации товаров (работ, услуг) без учета НДС, установлен в соответствии с постановлением Правительства РФ от 13 июля 2015 N 702 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» [24].

Отдельно стоит рассмотреть удельный вес в учредительском капитале. Для юридических лиц суммарная доля участия государственных образований РФ, субъектов РФ, муниципальных образований, иностранных юридических лиц и граждан, общественных и религиозных организаций, благотворительных и иных фондов, в уставном капитале не должна превышать 25%.

А суммарная доля участия иностранных юридических лиц, и суммарная доля участия, принадлежащая одному или нескольким субъектам МСП не должна превышать 49%.

Ограничение в отношении суммарной доли участия иностранных юридических лиц и (или) юридических лиц, не являющихся субъектами малого и среднего предпринимательства, не распространяется на общества с ограниченной ответственностью, соответствующим требованиям в подпунктах «в» и «д», содержащихся в №209-ФЗ. Это закреплено в N 265-ФЗ [28].

Таким образом, малое и среднее предпринимательство выросло из класса ремесленников и буржуазии. И сегодня в РФ оно представляет собой самостоятельную деятельность физического или юридического лица, осуществляемую на свой риск и направленную на систематическое получение прибыли от использования имущества, продажи товаров, выполнения работ или оказания услуг в рамках вышеизложенных критериев деления [5]. Также МСП является наиболее многочисленным и мобильным сегментом современной экономики.

Глава 2. Программы государственной поддержки субъектов малого и среднего предпринимательства в РФ

В концепции не только федерального, но и регионального экономического развития РФ и субъектов РФ, МСП отводится немаловажная роль, поскольку именно данному виду бизнеса характерны такие черты, как высокий потенциал самоорганизованности, гибкость и мобильность на рынке товаров и услуг и экономическая инициатива [2]. Именно поэтому необходимо развитие бизнесклимата в стране и регионах, которое бы способствовало увеличению доли МСП в национальной экономике. Нужно отметить, что активная роль малого и среднего бизнеса в экономике свидетельствует о развитии гражданского общества в стране, поскольку оно вовлекает большую часть граждан в эту систему экономических отношений путем открытия и дальнейшего ведения ими собственного дела [21]. В современной России малый и средний бизнес сталкивается с довольно большим спектром проблем. И на примере Краснодарского края – лидере по развитию малого бизнеса в РФ – можно наблюдать сложности, связанные с продвижением и совершенствованием данной сферы экономики. Важную роль в решении проблем МСП играет государственная поддержка бизнеса [10].

Минэкономразвития России с 2005 года реализует специальную программу по предоставлению субсидий из федеральной казны бюджетам субъектов РФ для оказания господдержки МСП в регионах. Также в 2014 году Минэкономразвития России разработал программу для создания сети инфраструктуры поддержки МСП в регионах. Государственная программа Минэкономразвития РФ носит название «Экономическое развитие и инновационная экономика» (от 15 апреля 2014 года) и в отношении малого и среднего бизнеса включает в себя создание: фондов содействия кредитованию (гарантийные фонды, фонды поручительств); микрокредитных организаций; центров поддержки предпринимательства; центров кластерного развития; региональных центров инжиниринга; центров прототипирования; центров сертификации, стандартизации и испытаний; промышленных, индустриальных, агропромышленных парков; технопарков; бизнесинкубаторов и др. [4]. Основной целью данной программы является увеличение доли субъектов МСП в экономике РФ, решение проблемы недоступности государственных контрактов для малого и среднего бизнеса, а также обеспечение доступной финансовой, информационно-консультационной и иных видов поддержки субъектов МСП в регионах страны, сокращение издержек их производства, совершенствование налоговой системы по отношению к сфере малого и среднего бизнеса в стране и субъектах РФ. После ознакомления с курсом программы Минэкономразвития, которая определена до 2020 года, следует рассмотреть ее реализацию в Краснодарском крае [13]. На территории края уже приняты конкретные меры по данному вопросу (Рис. 2 и Рис. 3).

Рис. 2. Меры поддержки предпринимательства в Краснодарском крае (составлено автором [3])

Вступил в силу закон №3169-КЗ «Об условиях применения упрощенной системы налогообложения на территории Краснодарского края», принятый Законодательным Собранием Краснодарского края 22 апреля 2015 года [9]. В соответствии с ним налогоплательщики (т.е. ИП, применяющих упрощенную систему налогообложения (далее УСН) и осуществляющих виды предпринимательской деятельности в производственной, социальной и научной сферах, указанные в приложении к настоящему Закону) вправе применять налоговую ставку в размере 0% со дня их государственной регистрации в качестве ИП непрерывно в течение двух налоговых периодов в соответствии с Налоговым кодексом Российской Федерации.

Также устанавливается налоговая ставка в размере 5% вместо 15% для ИП и организаций, применяющих УСН и отвечающих требованиям, прописанным в первом и во втором пунктах статьи 2 закона №3169-КЗ «Об условиях применения упрощенной системы налогообложения на территории Краснодарского края» [9]. Активно ведется внедрение в патентную систему налогообложения ИП.

Рис. 3. Деятельность организаций по оказанию поддержки субъектам МСП в Краснодарском крае (составлено автором [3])

Создан Гарантийный фонд поддержки предпринимательства Краснодарского края, основным видом деятельности которого является предоставление поручительств субъектам МСП края по банковским кредитам и гарантиям. И в 2016 году учреждена Корпорация развития Краснодарского края – региональная компания со 100% участием государства с целью развития инвестиционной среды края, реализации многих проектов в сфере производства и инноваций.

Создан Гарантийный фонд поддержки предпринимательства Краснодарского края, основным видом деятельности которого является предоставление поручительств субъектам МСП края по банковским кредитам и гарантиям. И в 2018 году учреждена Корпорация развития Краснодарского края – региональная компания со 100% участием государства с целью развития инвестиционной среды края, реализации многих проектов в сфере производства и инноваций. В проекте бюджета Кубани на 2019-2020 годы региональными властями было представлено распределение расходов краевого бюджета на поддержку МСП в 2018 году [3]. Можно наблюдать активное субсидирование организаций, направленных на оказание помощи субъектам МСП (Рис. 4).

Рис. 4. Распределение расходов краевого бюджета на поддержку МСП в 2018

году (составлено автором [3])

И следует отметить, что 17 марта 2018 года в Краснодаре был успешно представлен Торгово-промышленной палатой края уникальный проект «Бизнеснавигатор МСП», который представляет собой бесплатный Интернет-ресурс с размещенной на нем информацией о свободных и выгодных направлениях для ведения предпринимательской деятельности [19]. Данный портал предполагает регистрацию на нем пользователей для предоставления доступа ко всей имеющейся информации на сайте и услугах Интернет-ресурса. Рассчитать бизнес-план, найти информацию о кредитах и мерах поддержки МСП, подбор помещения в аренду и просмотр планов закупок крупнейших заказчиков – всё это можно осуществить после регистрации в «Бизнес-навигаторе МСП». Также Корпорация МСП, которая обеспечивает субъекты малого и среднего предпринимательства кредитными ресурсами, совместно с Минэкономразвития России и Банком России разработала Программу стимулирования субъектов МСП (ее второе название Программа «Шесть с половиной») [25].

Рис. 5. Условия программы «Шесть с половиной» [25]

Субъекты МСП, реализующие проекты в приоритетных отраслях (указаны на Рис. 5) имеют фиксированную процентную ставку по кредитам, так на сумму не менее 5 млн. рублей устанавливается ставка до 9,6% годовых малым предприятиям и до 10, 6% годовых – средним предприятиям. В Краснодаре в феврале 2017 года были реализованы первые сделки в рамках данной программы Банком «Возрождение». Таким образом, МСП безусловно важный сектор в экономике Краснодарского края, поскольку его субъекты формируют около 30% ВРП, а также обеспечивают занятость каждого третьего работника края. Также наблюдается заинтересованность государства в развитии сектора МСП на федеральном и региональном уровне. Разрабатываются различных государственные программы, направленных на финансово-кредитную, информационную и иные виды оказания помощи субъектам МСП. А также мы видим, что малый и средний бизнес составляет весомую часть в экономике Краснодарского края, где его доля превышает 25%.

Глава 3. Особенности нормативно-правового регулирования развития малого предпринимательства в Российской Федерации

3.1 Особенности функционирования субъектов малого предпринимательства

Мировой опыт показывает, что мерки средних и крупных организаций не применимы к субъектам малого предпринимательства.

Мелкие и средние предприятия не являются уменьшенной моделью или промежуточным этапом в развитии крупной фирмы, а представляют собой особую модель со специфическими чертами и законами развития. Для них характерны особенности в управлении и используемых экономических методах. Их можно свести к следующим:

1) высокая степень централизации и персонализации управления. Руководитель-собственник сосредоточивает в своих руках финансовые, экономические, социальные функции и полномочия, что ставит предприятие в зависимость от его деловых и личных качеств;

2) отсутствие системы стратегического управления.

Руководитель предприятия занят решением задач текущего оперативного управления и не в состоянии заниматься средне- и долгосрочными перспективами развития предприятия;

3) высокая зависимость от внешней среды: банков, крупных предприятий, государственной администрации, научных лабораторий, консультационных фирм;

4) дефицит финансовых ресурсов – как собственных, так и заемных;

5) скромные финансовые возможности по привлечению высококвалифицированных специалистов по бухгалтерскому учету и другим областям, в частности, юриспруденции, маркетингу, менеджменту.

Грамотная постановка учета, четкое определение и распределение функций бухгалтерского персонала в значительной мере определяют правильность ведения бухгалтерского учета и расчета налоговых обязательств.

При организации предприятия его руководитель зачастую считает, что пока у фирмы небольшие обороты, можно нанять недорогого бухгалтера. Вследствие этого потом либо приходит опытный бухгалтер и представляет руководителю целый список налоговых нарушений, многие из которых исправить сложно или невозможно, либо указанный список составляет налоговый инспектор.

Таким образом, первичная постановка учета – такое же необходимое условие при организации предприятия, как составление его учредительных документов.

В течение 90 дней со дня государственной регистрации организация должна утвердить учетную политику. До подачи первой налоговой декларации по налогу на добавленную стоимость, налогу на прибыль, единому налогу необходимо представить учетную политику для целей налогообложения.

Для грамотного формирования вышеуказанных документов требуются хорошие знания нормативных актов по бухгалтерскому учету и положений налогового законодательства. Очевидно, что низкоквалифицированному специалисту сложно справиться с данной задачей;

6) потребность во всесторонних знаниях законодательства для осуществления своей деятельности.

Для организации даже небольшого предприятия необходимы всесторонние знания законодательной базы: гражданского права, налогового законодательства и других.

Главный бухгалтер организации должен владеть не только экономическими, но и юридическими знаниями.

Поскольку в каждой организации есть сотрудники, бухгалтер должен знать трудовое законодательство.

Взаимоотношения между организацией и внешними контрагентами регулируются гражданским законодательством.

При наличии внешнеэкономической деятельности важно соблюдать валютное и таможенное законодательства.

Поскольку обязанностью бухгалтера является исчисление налогов, необходимо знание налогового законодательства;

7) небольшая численность работающих.

Физически всю деятельность малого предприятия иногда может обслуживать всего один человек. Однако отсутствие специальных знаний в отдельных областях, необходимых для ведения бизнеса, заставляет набирать дополнительный персонал.

Нередко на малых предприятиях сотрудники наряду со своими обязанностями выполняют другие работы, в том числе требующие знаний из других отраслей, специалистов по которым у организации еще нет.

Кроме того, практически на каждом малом предприятии есть сотрудник, который единолично выполняет свои обязанности. Следовательно, возможность взаимозаменяемости сотрудников на малых предприятиях ценится очень высоко.

В этой ситуации целесообразна передача отдельных функций специализированным организациям (индивидуальным предпринимателям);

8) слабая защищенность перед произволом налоговых и иных контролирующих государственных органов.

Отсутствие возможности содержать квалифицированных специалистов и несовершенство судебной системы приводят к тому, что проверяющие органы безнаказанно могут чинить произвол, вынуждая незаконно переплачивать налоги, давать взятки и совершать иные действия, ущемляющие финансовые интересы субъектов малого предпринимательства;

9) представление руководства организации о бухгалтерском учете как средстве для исчисления налоговых обязательств.

С начала своего зарождения и до конца IX века бухгалтерский учет велся исключительно для управленческих целей.

Таким образом, около 400 лет из 500 бухгалтерский учет развивался исключительно в русле предоставления информации о финансово-хозяйственной деятельности организации;

10) недостаточное знание руководством задач бухгалтерского учета.

В системе управления организацией бухгалтерский учет выполняет функцию обратной связи, то есть представляет информацию руководителю о том, чем он управляет и к каким результатам это приводит.

Наиболее значимыми задачами бухгалтерского учета являются обеспечение сохранности имущества и определение результатов деятельности.

Названные факторы обусловливают особенности ведения бухгалтерского учета у субъектов малого предпринимательства.

1) незначительное либо полное отсутствие разделения труда в бухгалтерской службе.

Бухгалтерский учет ведется зачастую одним бухгалтером, который отвечает за все участки работы.

Если бухгалтерия состоит из нескольких сотрудников, то каждый из них отвечает за ведение бухгалтерского учета сразу на нескольких участках.

Главный бухгалтер должен знать бухгалтерский учет всего спектра операций, совершаемых в организации. При этом он должен хорошо знать весь бухгалтерский процесс: от грамотного отражения операций в первичных учетных документах до составления баланса и других форм отчетности;

2) выполнение бухгалтерским персоналом смежных функций, которые в крупных и средних организациях выполняются отдельными подразделениями.

Чаще всего на малых предприятиях на бухгалтера возлагается обязанность по ведению кадрового учета организации. Не менее часто ему приходится отвечать на юридические вопросы;

3) очень сильное влияние налогового законодательства на организацию бухгалтерского учета.

Отсутствие финансовых возможностей для организации одновременно налогового, управленческого, финансового учета заставляет малые предприятия отдать предпочтение одному из них.

Поскольку очень часто руководство считает, что бухгалтерский учет ведется ради исчисления налогов, этому направлению и отдается предпочтение.

Однако любому руководителю необходимо помнить, что организация создается не ради уплаты налогов, а ради получения прибыли. Следовательно, бухгалтерский учет должен быть организован так, чтобы он максимально способствовал этому.

3.2 Порядок регистрации организаций как субъектов малого бизнеса

Малые предприятия могут быть созданы и участвовать в хозяйственном обороте в форме хозяйственного товарищества, хозяйственного общества, потребительского кооператива, за исключением государственных и муниципальных унитарных предприятий.

Малые предприятия с момента подачи заявления регистрируются и получают соответствующий статус в органах исполнительной власти, уполномоченных действующим законодательством.

При создании собственной фирмы каждый предприниматель должен выбрать ее организационно-правовую форму в соответствии с ГК РФ. При выборе юридической формы предприниматель исходит из направления и объемов бизнеса, количества участников (соучредителей) и миссии своего предприятия в рыночной экономике.

В соответствии с ГК РФ существуют хозяйственные товарищества и хозяйственные общества и т.д. Рассмотрим подробнее их особенности.

Потребительский кооператив - это добровольное объединение граждан, основанное на совместном членстве для производственной или иной хозяйственной деятельности посредством их личного трудового или иного участия и объединении его членами (участниками) имущественных паевых взносов. Количество членов кооператива не должно быть менее пяти. Верхний предел численности членов кооператива законом не ограничивается. Члены кооператива несут субсидиарную ответственность по обязательствам кооператива в порядке, предусмотренном уставом кооператива. До предъявления требований к лицу, которое в соответствии с законом, иными правовыми актами или условиями обязательства несет ответственность дополнительно к ответственности другого лица, являющегося основным должником (субсидиарную ответственность), кредитор должен предъявить требование к основному должнику.

Если основной должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование, это требование может быть предъявлено лицу, несущему субсидиарную ответственность. Независимо от величины принадлежащего ему пая член кооператива имеет один голос при принятии решений общим собранием членов кооператива. Кооператив самостоятельно определяет формы и системы оплаты труда членов кооператива и его наемных работников. Прибыль кооператива распределяется между его членами в соответствии с юс личным трудовым или иным участием, размером паевого взноса, а между членами кооператива, не принимающими личного трудового участия в его деятельности,- соответственно их паевому взносу. Лицу, прекратившему членство в кооперативе, выплачивается стоимость пая или выдается имущество, соответствующее его паю.

Кооператив самостоятельно устанавливает для своих членов виды дисциплинарной ответственности.

По решению общего собрания членов кооператива член кооператива может быть исключен из него в следующих случаях:

- не внесен в установленный уставом кооператива срок пае-

вой взнос; - не выполнены или ненадлежащим образом выполняются

обязанности, возложенные уставом кооператива;

♦ в других случаях, предусмотренных уставом кооператива.

Производственными сельскохозяйственными кооперативами

являются те, которые занимаются производством, переработкой и сбытом сельскохозяйственной продукции или являются сельскохозяйственной артелью (колхозом), рыболовецкой артелью (колхозом) и кооперативным хозяйством (колхозом). Производственными сельскохозяйственными кооперативами могут быть и другие организации, занимающиеся иными видами деятельности по отношению к сельскохозяйственной деятельности. Большое распространение кооперативы получили в сельском хозяйстве и торговле. Они функционируют также в строительстве, рыболовстве, страховании, банковском деле, других секторах экономики. В последние годы растет их количество в промышленности.

Федеральным законом от 19 июля 1988 г. № 115-ФЗ введена новая организационно-правовая форма предпринимательской деятельности - акционерное общество работников (народное предприятие). Работникам народного предприятия должно принадлежать более 75% его акций. Народное предприятие вправе ежегодно увеличивать свой уставный капитал путем выпуска дополнительных акций на сумму не менее суммы чистой прибыли, фактически использованной на цели накопления за отчетный финансовый год. Эти дополнительные акции, а также акции, выкупленные народным предприятием у своих акционеров, распределяются между всеми имеющими на это право работниками пропорционально суммам их оплаты труда за отчетный финансовый год. На вновь поступивших, на народное предприятие работников это правило распространяется, если они проработали не менее трех месяцев в отчетном финансовом году. Уставом народного предприятия может быть установлен иной период работы, по истечении которого вновь поступившие на работу лица наделяются акциями. Однако он не может быть меньше трех и более 24 месяцев. Один работник-акционер не может владеть количеством акций народного предприятия, номинальная стоимость которых превышает 5% его уставного капитала. Эта максимальная доля акций может быть уменьшена уставом народного предприятия. Если же по каким-либо причинам у одного работника - акционера окажется акций больше максимального количества, определенного уставом, народное предприятие обязано выкупить у работника-акционера излишек акций, а работник-акционер обязан продать этот излишек народному предприятию.

Народное предприятие обязано выкупить у уволившегося работника-акционера, а последний обязан продать народному предприятию принадлежащие ему акции народного предприятия по их выкупной стоимости. При определенных обстоятельствах этот акционер вправе продать свои акции работникам народного предприятия по договорной цене. Число работников - не акционеров за отчетный финансовый год не должно превышать 10% общей численности работников народного предприятия. При принятии общим собранием акционеров народного предприятия решений, затрагивающих интересы всех работников-акционеров (независимо от количества принадлежащих им акций), применяется принцип голосования «один акционер - один голос».

Обществом с ограниченной ответственностью (ООО) признается учрежденное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники общества не отвечают по его обязательствам и не несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Учредительными документами общества являются учредительный договор, подписанный его участниками, и утвержденный ими устав. Если общество учреждается одним лицом, его учредительным документом является устав. Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Число участников общества не должно быть более 50. Каждый участник общества имеет на общем собрании участников общества число голосов, пропорциональное его доле в уставном капитале общества. Уставом общества при его учреждении или путем внесения в устав общества изменений по решению общего собрания участников общества, принятому всеми участниками общества единогласно, может быть установлен иной порядок определения числа голосов, участников общества. Изменение и исключение положений устава общества, устанавливающих такой порядок, осуществляются по решению общего собрания участников общества, принятому всеми участниками общества единогласно. Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества. Помимо прав, предоставленных всем участникам общества Законом, устав общества может предусматривать иные права (дополнительные права) участника (участников) общества. Указанные дополнительные права могут быть предусмотрены уставом общества при его учреждении или предоставлены участнику (участникам) общества по решению общего собрания участников общества, принятому всеми участниками общества единогласно. Участник общества вправе в любое время выйти из общества независимо от согласия других его участников или общества. В случае выхода участника общества из общества его доля переходит к обществу с момента подачи заявления о выходе из общества. При этом общество обязано выплатить участнику, подавшему заявление о выходе из общества, действительную стоимость его доли. Участник общества может быть исключен из общества в судебном порядке, если он грубо нарушает свои обязанности либо своими действиями (бездействием) делает невозможной деятельность общества или существенно ее затрудняет.

Обществом с дополнительной ответственностью (ОДО) признается учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров. Участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам, если иной порядок распределения ответственности не предусмотрен учредительными документами общества. Общество с дополнительной ответственностью отличается от общества с ограниченной ответственностью тем, что участники первого солидарно отвечают по обязательствам общества в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами. Добровольно возлагая на себя такие обязательства, участники общества с дополнительной ответственностью тем самым повышают надежность общества в глазах его кредиторов.

Акционерным обществом (АО) признается общество, уставный капитал которого разделен на определенное число акций. Участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. Акционерное общество может быть открытым или закрытым, что отражается в его уставе и фирменном наименовании.

Открытое акционерное общество (АО) имеет следующие особенности:

- акционеры вправе отчуждать принадлежащие им акции

без согласия других акционеров этого общества; - общество вправе проводить открытую (для всех других

юридических и физических лиц) подписку на выпускаемые

им акции и осуществлять их свободную продажу; - общество вправе проводить закрытую (для определенно

го круга физических и юридических лиц, своих акционе-

ров) подписку на выпускаемые им акции, за исключени-

ем случаев, когда возможность проведения закрытой

подписки ограничена уставом общества или требования

ми правовых актов Российской Федерации; - число членов (физических и юридических лиц) общества

законом не ограничивается; - общество обязано ежегодно публиковать для всеобщего

сведения годовой отчет, бухгалтерский баланс, счет при-

былей и убытков.

Открытое акционерное общество обязано публиковать:

- проспект эмиссии своих акций в случаях, предусмотренных правовыми актами Российской Федерации;

- сообщение о проведении общего собрания акционеров в

порядке, предусмотренном законодательством РФ; - списки аффилированных лиц общества с указанием количества и категорий (типов) принадлежащих им акций;

- иные сведения, определяемые Федеральной комиссией по

рынку ценных бумаг.

В случае размещения обществом акций или иных ценных бумаг АО обязано опубликовать об этом информацию в объеме и порядке, установленных Федеральной комиссией по рынку ценных бумаг.

Открытое акционерное общество как организационно-правовая форма применяется юридическими лицами, ведущими масштабную хозяйственную деятельность и использующими значительные финансовые ресурсы. Приведение открытого акционерного общества в действие сопряжено со значительными издержками, непосильными не только для мелких, но и часто для средних организаций.

Закрытое акционерное общество (ПАО) имеет следующие особенности:

- акции распределяются только среди учредителей (ПАО)

или иного, заранее определенного круга лиц; - общество не вправе проводить открытую подписку на вы

пускаемые им акции либо иным образом предлагать их

для приобретения неограниченному кругу лиц; - число акционеров не должно превышать 50, В случае если

число акционеров превысит этот предел, ПАО в течение

года должно преобразоваться в АО. Если число акционеров не уменьшилось до 50, ПАО подлежит ликвидации

в судебном порядке; - акционеры общества имеют преимущественное право приобретения акций, продаваемых его акционерами, по цене

предложения другому лицу. Порядок и сроки осуществления преимущественного права приобретения акций, продаваемых акционерами, устанавливаются уставом общества.

Срок осуществления преимущественного права не может

быть менее 30 или более 60 дней с момента предложения

акций на продажу; - уставом общества может быть предусмотрено преимущественное право общества на приобретение акций, продаваемых его акционерами, если акционеры не использовали

свое преимущественное право на приобретение акций; - в случае публичного размещения облигаций или иных

ценных бумаг на рынке общество обязано опубликовать

информацию об этом в объеме и порядке, установленных

Федеральной комиссией по рынку ценных бумаг.

Права и обязанности участников хозяйственного товарищества регламентируются ст. 67 ГК РФ.

Хозяйственные товарищества могут создаваться в форме:

♦ полного товарищества;

♦ товарищества на вере (коммандитного товарищества).

Полное товарищество имеет следующие существенные признаки:

- в основе деятельности полного товарищества лежит договор между его участниками;

- создается для предпринимательской деятельности, является коммерческой организацией, юридическим лицом, обладает общей правоспособностью в соответствии со ст. 49

ГК РФ; в деятельности полного товарищества предусмотрено участие всех товарищей; - предпринимательская деятельность осуществляется от

имени товарищества - юридического лица; ] - участники товарищества несут по его обязательствам ответственность принадлежащим им имуществом (ст. 75 ГК РФ).

Вкладчик товарищества на вере имеет право:

- получить часть прибыли товарищества, причитающуюся

на его долю в складочном капитале, в порядке, предусмотренном учредительным договором; - знакомиться с годовыми отчетами и балансом товарищества;

- по окончании финансового года выйти из товарищества

и получить свой вклад в порядке, предусмотренном учредительным договором; - передать свою долю в складочном капитале или ее чисть

другому вкладчику или третьему лицу.

Вкладчики пользуются преимущественным перед третьими лицами правом покупки доли (ее части) применительно к условиям и порядку, предусмотренным п. 2 ст. 93 ГК РФ. Передача вкладчиком всей доли иному лицу прекращает его участие в товариществе.

Таким образом, малое предприятие по выбору своих учредителей может быть создано в виде акционерного общества (открытого или закрытого), общества с ограниченной (дополнительной) ответственностью, потребительского кооператива, товарищества (полного или на вере). Образование малого предприятия происходит на учредительном собрании его участников. Инициативная группа, решившая его создать, или организационный комитет, образованный его будущими участниками, проводит подготовительную работу.

Первым этапом является экономическое обоснование целесообразности создания предприятия - его способности производить конкурентоспособную продукцию, т.е. такую, которая будет пользоваться спросом со стороны совершенно определенного круга граждан, юридических лиц.

Оргкомитет разрабатывает «бизнес-план», который затем обсуждается, при необходимости корректируется и после этого принимается собранием учредителей. Начинающим предпринимателям можно предложить следующую упрощенную структуру бизнес-плана.

1. Продукт или услуга, которые производит предприятие. В этом разделе дается характеристика продукта, если он стандартизирован, приводятся его стандарты, назначение и возможные сферы применения, технические и качественные параметры, особенности, причины ценности для потребителя, оригинальные и уникальные черты, недостатки, возможности совершенствования и т.п.

2. Рынок сбыта продукта. В этом разделе дается подробная характеристика:

- емкости рынка, и степени его насыщенности данным продуктом и его аналогами;

- особенностей рынка, например сезонных колебаний

спроса; - прогноз состояния спроса на данный товар на перспективу;

- наиболее перспективных рынков с точки зрения объема

продаж, удаленности и транспортной доступности, организации продаж (самостоятельно или через торговые

организации - кто и как будет продавать товар) и т.п.; - прогнозируемого объема продаж, цен;

- количества покупателей - граждан и юридических лиц

(в том числе и в перспективе), величины запросов наиболее перспективных покупателей; - возможных посредников в сбыте продукции, а также организаций, которые могут взять на себя обслуживание продукта, например его хранение и расфасовку.

3. Анализ конкурентоспособности предприятия. В этом разделе рассматриваются вопросы поиска рыночной ниши для продукта и дается его сравнение с товарами конкурентов в таких сферах, как качество, упаковка, внешний вид, реклама, дополнительные и послепродажные услуги, возможность снижения цен,

своевременность поставок и т.п.

4. Политика продвижения товара на рынок. В этом разделе

целесообразно определить:

♦ политику цен - основные факторы, влияющие на цену и

ее составляющие, изменение спроса с учетом возможных

изменений цены;

- рассчитать с учетом действия этих факторов возможные

цены в диапазоне «от и до»; - политику в области качества продукта - его основные характеристики и направления улучшения с учетом факторов, определяющих спрос на продукт;

- политику увеличения продаж - поиск и обеспечение каналов сбыта, формы стимулирования сбыта; способы распространения продукта, включая транспортировку и организацию послепродажного обслуживания;

- дополнительное обслуживание покупателей, обеспечивающее сбыт продукта, - реклама, наличие фирменных

знаков, комплектность, обеспеченность запасными частями, сопутствующими товарами; - квалифицированная консультация при продаже, доставка, послепродажное обслуживание и т.п.;

- политику продления жизненного цикла продукта;

- модификацию, поиск новых возможностей использования продукта и потребителей.

- Прогнозирование продаж продукта - приблизительный

рост объема продаж в натуральной и денежной формах с учетом

прогнозируемого уровня цен на различных рынках. - Производственная база и организация производства продукта. В этом разделе:

- дается характеристика технологии, которая будет использоваться для производства продукции;

- приводится характеристика производственной базы предприятия, в частности производственных площадей, состава оборудования, источников их поступления;

- приводится характеристика затрат на приобретение производственной базы, приведение в рабочее состояние и т.д.;

- определяются в расчете на год эксплуатационные расходы;

- указываются предполагаемые источники, формы и сроки обеспечения производства сырьем, материалами, энергией, водоснабжением, канализацией, комплектующими

и т.д., необходимые для этого затраты в расчете на год; - дается характеристика кадрового состава работников, приводится его численный состав по профессиям, специальностям;

- приводится прогноз суммарных затрат на предполагаемый объем производства, перечень статей постоянных

затрат, не зависящих от этих объемов (расходы на аренду

здания, содержание администрации и т.п.), и переменных,

обусловленных объемом производства. Этот прогноз дается на год.

- Затраты на реализацию продукции. В этом разделе приводятся ожидаемые расходы на упаковку, перевозку, складирование, хранение продукции.

- Ожидаемая прибыль по итогам года. В этом разделе рассчитывается чистая прибыль или разность между поступлениями

денежных средств и их расходами.

9. Критический объем продаж. В этом разделе делается расчет

годового объема продаж, при котором предприятие будет функционировать бесприбыльно, но и не убыточно.

- Риски и страхование имущества предприятия. Здесь перечисляются существенные риски, которые присутствуют постоянно (стихийные бедствия, уничтожение и порча зданий, строений, оборудования, продукции; невыполнение обязательства партнерами, конфликты с ними и т.д.).

- Финансовая политика. В этот раздел с учетом прогнозируемого объема продаж предприятия на год или более длительный

обозримый период включаются сведения:

- об источниках формирования финансовых ресурсов;

- политике распределения чистой прибыли;

- формах контроля за своевременным и правильным поступлением платежей от покупателей продукции пред

приятия; - формах контроля в отношении обязательств предприятия

перед поставщиками, налоговыми органами и т.д.; - политике в области страхования кредитов;

- способах определения и критериях эффективности инвестиций.

Вторым этапом работы оргкомитета является разработка учредительного договора и устава предприятия. В этих документах излагается порядок проведения и применения решений учредительными собраниями. После проведения учредительного собрания перед избранными собранием органами управления малого предприятия возникает задача его государственной регистрации. Малое предприятие считается созданным с момента его государственной регистрации.

Государственная регистрация - это специальный акт государственного органа, фиксирующий законность его создания и предоставляющий ему право заниматься предпринимательской деятельностью. Цель регистрации - зафиксировать правовое положение предприятия, ввести его деятельность в правовое русло, определить предприятие в качестве налогоплательщика. Учредителям малого предприятия необходимо помнить, что оно регистрируется не как таковое, а в качестве производственного кооператива, хозяйственного общества, товарищества, т.е. в определенной организационно-правовой форме.

Регистрация не носит разрешительного характера. Осуществляющий регистрацию предприятия государственный орган вправе отказать зарегистрировать его исключительно по одной причине - если решение о его создании было принято учредителями с нарушением законодательства. Согласно ст. 51 ГК РФ отказ в государственной регистрации может быть обжалован в суд.

Регистрация коммерческих организаций осуществляется уполномоченными на то органами, узнать о которых можно в местных органах исполнительной власти. Для государственной регистрации предприятия в орган, осуществляющий регистрацию коммерческих организаций, необходимо представить следующие документы:

- протокол общего собрания учредителей о создании пред-

приятия. Протокол должен свидетельствовать, что собранием

принято решение об образовании предприятия, утверждении его

устава и избрании его органов управления и ревизионной комиссии (ревизора); - устав предприятия;

- гарантийное письмо о предоставлении юридического адреса;

- документы, подтверждающие проверку наименования предприятия на повторяемость;

- заполненные бланки по образцам, установленным регистрационным органом;

- квитанция об уплате государственной пошлины.

Все эти документы представляются учредителями или их уполномоченными в орган регистрации или направляются ему ценным почтовым отправлением с уведомлением и описью вложения. Требования со стороны органа регистрации о предоставлении каких-либо документов сверх указанных - гарантийных писем, справок, подтверждающих каким-либо органом целесообразность создания малого предприятия, и т.п. - запрещено. Получив документы, орган регистрации, в том случае если они составлены правильно, выдает временное свидетельство о регистрации. С этого момента и до получения постоянного свидетельства учредителям предприятия (его уполномоченным представителям) необходимо осуществить следующие действия, имея при себе копии устава и временного свидетельства о регистрации:

- обратиться в местный орган Государственного комитета РФ

по статистике для присвоения предприятию кодов Общего классификатора предприятий и организаций (ОКПО); - изготовить печать предприятия, получив декларацию об

изготовлении печати; - поставить предприятие на учет в Пенсионном фонде, Фондах обязательного медицинского и социального страхования, налоговом органе, получив соответствующие справки, необходимые для открытия счета в банке;

♦ на основании укачанных справок, копии устава и банковской кар точки с нотариально заверенными образцами подписей руководителя предприятия и главного бухгалтера открыть счет в банке, получив от него соответствующую справку.

Получив указанные документ и приложив к ним оригинал временного свидетельства о регистрации предприятия, необходимо вновь обратиться в орган регистрации, который выдаст постоянное свидетельство о регистрации предприятии.

Регистрации осуществляется путем присвоения предприятию очередного номера в журнале регистрации поступающих документов и произведения надписи (штампа) с наименованием регистрирующего органа, номером и датой на первой странице (титульном листе) устава предприятии, скрепляемого подписью должностного лица, ответственного за регистрацию.

Для того чтобы встать на налоговый учет, необходимо заполнить заявление, бланк которого следует получить в налоговом органе. В разных регионах эта процедура происходит по-разному: где-то потребуют такое заявление одновременно с пакетом документов на государственную регистрацию, а где-то только после того, как получите свидетельство о регистрации. Это обусловлено тем, что место государственной регистрации и место постановки на налоговый учет юридического лица могут в каких-то регионах совпадать, а в каких-то нет.

Только после того как получили на руки свидетельство о государственной регистрации и свидетельство о постановке на налоговый учет, можно открывать в банке расчетный счет.

Если уставный капитал вносили деньгами и уже открыт накопительный счет, то банк преобразует его в расчетный. Условия расчетно-кассового обслуживания банк устанавливает самостоятельно. У большинства банков эта услуга платная, причем оплата может быть установлена как в твердой ежемесячной сумме, так и в виде комиссионных за каждую банковскую операцию.

Перечень документов, которые необходимо представить для открытия счета, каждый банк устанавливает самостоятельно. Однако в любом случае потребуются учредительные документы, нотариально заверенные подписи руководителя и главного бухгалтера и свидетельство о постановке на налоговый учет. О том, что открыли расчетный счет, предприятие должно сообщить в налоговый орган.

3.3 Порядок регистрации физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица

В соответствии с Законом Российской Федерации от 07.12.91 N 2000-1 "О регистрационном сборе с физических лиц, занимающихся предпринимательской деятельностью, и порядке их регистрации" и Положением "Об упорядочении государственной регистрации предприятий и предпринимателей на территории Российской Федерации", утвержденным Указом Президента Российской Федерации от 08.07.94 N 1482, государственная регистрация физического лица, изъявившего желание заниматься предпринимательской деятельностью, осуществляется соответствующей администрацией районного, городского (кроме городов районного подчинения), районного в городе, сельского, поселкового органа местного самоуправления по месту постоянного жительства этого лица. Граждане подают в соответствующую администрацию заявление с просьбой о регистрации. Заявление рассматривается в 15-дневный срок, и выдается свидетельство о регистрации граждан в качестве предпринимателей, в котором кроме данных о гражданине указываются виды деятельности, а их может быть несколько, которыми он будет заниматься.

Свидетельство оформляется в трех экземплярах (1 - предпринимателю, 1 - органам местной администрации, 1 - направляется налоговому органу по месту регистрации). В свидетельстве о регистрации, кроме физического лица, зарегистрированного в качестве предпринимателя, не могут быть вписаны другие граждане, изъявившие желание вести с предпринимателем совместную деятельность.

Бессрочное свидетельство о регистрации в качестве предпринимателя выдается в день представления документов для регистрации либо в 3-дневный срок с момента получения документов по почте.

При утере предпринимателем свидетельства, администрацией может быть выдан дубликат (с взиманием 20 процентов уплаченного ранее сбора).

Существующими нормативными документами не предусмотрено ограничение срока, на который может быть выдано свидетельство о государственной регистрации физического лица в качестве предпринимателя. Количество видов деятельности также не ограничено, однако не может быть выдано свидетельство о занятии видами деятельности, на которые имеется специальное запрещение в действующем законодательстве или за которые предусмотрена уголовная ответственность.

За государственную регистрацию граждане уплачивают регистрационный сбор, предельный размер которого и категории плательщиков, освобождаемых от уплаты этого сбора, устанавливаются органами администрации. При этом предельный размер ставки сбора не должен превышать установленного размера минимальной месячной оплаты труда. Конкретный размер ставки устанавливается также органами местной власти при рассмотрении заявления о регистрации.

По Закону Российской Федерации "О регистрационном сборе с физических лиц, занимающихся предпринимательской деятельностью, и порядке их регистрации" с 05.08.92 полностью освобождены от уплаты регистрационного сбора категории граждан, подвергшихся воздействию радиации вследствие чернобыльской катастрофы, перечисленные в статье 13 Закона Российской Федерации "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС".

Регистрационный сбор уплачивается через учреждения банка либо иные учреждения, принимающие платежи от населения в доход бюджета. Уплаченный регистрационный сбор не возвращается.

Для изменения (дополнения) видов деятельности необходима новая регистрация с уплатой сбора.

Требование иных документов или совершение иных действий при регистрации, продлении срока действия свидетельства о регистрации предпринимателя не допускаются.

Государственная регистрация физических лиц в качестве предпринимателя утрачивает силу:

- с момента вынесения судом решения о признании индивидуального предпринимателя несостоятельным (банкротом);

- с момента вынесения судом решения о признании недействительной регистрации предпринимателя в связи с нарушениями действующего законодательства при его регистрации;

- в день получения регистрирующим органом заявления предпринимателя об аннулировании его государственной регистрации в качестве предпринимателя и ранее выданного ему свидетельства о регистрации.

Основанием для аннулирования государственной регистрации предпринимателя является решение суда или арбитражного суда. Аннулирование государственной регистрации производится в течение 7 календарных дней с даты получения регистрирующим органом судебного решения.

Регистрирующий орган обязан:

- в 3-дневный срок с даты аннулирования государственной регистрации на основании судебного решения направить предпринимателю письменное уведомление об этом факте;

- в 7-дневный срок сообщить налоговому органу данные об аннулировании государственной регистрации предпринимателя.

Свидетельство о государственной регистрации предпринимателя утрачивает силу и подлежит возврату регистрирующему органу, выдавшему свидетельство;

- в день подачи заявления о прекращении предпринимательской деятельности;

- с момента вынесения судом решения о признании индивидуального предпринимателя несостоятельным (банкротом);

- с момента вынесения судом решения о признании недействительной регистрации предпринимателя в связи с нарушениями действующего законодательства при его регистрации.

Свидетельство о государственной регистрации предъявляется по требованию должностных лиц налоговых и иных органов, определяемых законодательными актами, при осуществлении ими своих полномочий.

Занятие предпринимательской деятельностью, не зарегистрированной в установленном порядке (не указанной в выданном гражданину свидетельстве), отказ гражданина предъявить свидетельство должностному лицу налогового органа влекут за собой административную ответственность гражданина в соответствии с законодательством Российской Федерации, а также право налогового органа взыскать в доход государства все доходы (за вычетом расходов), полученные от деятельности, осуществляемой с нарушением законодательства.

Эта санкция может быть применена по решению суда, вынесенному по иску, предъявленному в суд налоговым органом.

Физические лица, получившие разрешение заниматься предпринимательской деятельностью, обязаны своевременно встать на учет в качестве налогоплательщика в налоговый орган по месту осуществления деятельности либо по месту постоянного жительства.

Регистрация предпринимателей в налоговых инспекциях производится в специальных книгах регистрации физических лиц, получивших разрешение заниматься предпринимательской деятельностью.

На свидетельстве о государственной регистрации ежегодно делается отметка налоговой инспекции о регистрации налогоплательщика на отчетный календарный год.

Все документы на предпринимателя хранятся в специальном деле по налогообложению.

При постановке на учет в ИФНС должностные лица налоговых органов выясняют у предпринимателя все обстоятельства, связанные с предпринимательской деятельностью, разъясняют порядок ведения учета доходов и расходов, связанных с извлечением дохода, и вручают ему памятку о порядке ведения учета доходов и расходов и об ответственности за несоблюдение законодательства.

Для открытия расчетного счета в банке налоговые органы при постановке на учет физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, по их заявлению выдают им справки по форме, подтверждающие их постановку на налоговый учет и намерение открыть в банке или ином кредитном учреждении расчетный счет (валютный, ссудный, депозитный и др. счета) для осуществления операций, связанных с деятельностью. Банки и иные кредитные учреждения не вправе открывать налогоплательщику счета без предоставления ими подлинников указанных справок.

После открытия налогоплательщику расчетного, валютного, ссудного, депозитного и иного счета банки в течение 5 рабочих дней направляют налоговому органу, выдавшему справку о постановке на налоговый учет, извещение об открытии расчетного, валютного, ссудного, депозитного и другого счета.

При этом днем открытия счета является день оформления открытия счета в установленном нормативно-правовыми актами Российской Федерации порядке и занесения в книгу регистрации счетов хозорганов и банков.

В случае выявления налоговой инспекцией фактов открытия банками и иными кредитными учреждениями расчетных, валютных, ссудных, депозитных и других счетов без уведомления налогового органа, несвоевременного представления сведений об открытых счетах налогоплательщиков, руководители банков и других кредитных учреждений, а также физические лица, зарегистрированные в качестве предпринимателей без образования юридического лица, привлекаются административной ответственности в виде штрафа в размере 100-кратного установленного законодательством Российской Федерации размера минимальной месячной оплаты труда. Налоговые органы обязаны обеспечить сохранность и конфиденциальность сведений налогоплательщика об открытых ему счетах в банках или иных кредитных учреждениях и их реквизитах, всей поступившей информации о движении денежных средств в соответствии с требованиями, установленными законодательством Российской Федерации.

Заключение

Можно сделать следующие выводы:

Историческое развитие понятия «предпринимательство» формирует в современной экономической теории такое понятие, как «малое (среднее) предпринимательство», которое представляет собой синтез трактовок различных экономических школ и обозначает инициативную и целенаправленную деятельность физического или юридического лица, связанную с несением повышенных рисков и основанную на личном участии и внедрении инноваций, с целью получения максимальной прибыли за счет реализации товаров и услуг. И сегодня субъекты МСП довольно четко определены законодательством РФ и к ним могут быть отнесены фирмы, соответствующие определенным условиям в Федеральном законе РФ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

В экономике современной России малое и среднее предпринимательство составляет около 40% ВВП страны, а в экономике Краснодарского края около 30%. Это говорит о его существенно оказываемом влиянии на повышение эффективности производства, насыщение рынка пользующимися спросом товарами и услугами, развитие и применение инновационных технологий в производстве и процессах переработки, а также на улучшение уровня жизни населения.

В экономике Краснодарского края субъекты малого предпринимательства Краснодарского края формируют около 30% ВРП, а также обеспечивают занятость каждого третьего работника края и играют важную роль в насыщении потребительского рынка. Причем согласно прогнозам экспертов, процентный показатель будет только расти, а значит роль МСП будет соответственно повышаться.

. В современной России малый и средний бизнес сталкивается с довольно большим спектром проблем, которые являются прямыми последствиями непроработанной до конца государственной политики в данном направлении и по большей части на региональном уровне. В Краснодарском крае сфера МСП развита неплохо, но и в нем наблюдаются сложности, связанные с продвижением и совершенствованием данной сферы экономики. Важную роль в решении проблем МСП играет государственная поддержка бизнеса, которая заключается в реализации различных программ кредитования, финансирования и иных видов поддержки МСП.

Взаимодействие предпринимателей в сфере финансовых отношений в основном сводится к факторингу и коммерческому трансферту в зависимости от сферы, в рамках которой осуществляются отношения предпринимателей (национальная, межнациональная или международная).

Исходя из двух основных параметров - числа работников на предприятии и объема производства (продаж), по размерам предприятия можно разделить на малые, средние и крупные.

В РФ более всего распространены малые предприятия: на них приходится около 60 процентов от общего числа российских предприятий.

Организационно-правовая форма предприятия есть просто форма юридической регистрации предприятия, которая создает этому предприятию определенный правовой статус.

По правовому статусу (организационно-правовым формам) предприятия можно разделить на: хозяйственные товарищества и общества, производственные кооперативы, государственные и муниципальные унитарные предприятия, индивидуальных предпринимателей без образования юридического лица.

Исходя из проведенного анализа данной курсовой работы, следует отметить, что в последние годы в РФ получило динамичное развитие предпринимательство.

В настоящее время предпринимательство в РФ получает развитие в разнообразных видах. Особого внимания требует развитие внутреннего рынка, поддержка малого и среднего предпринимательства.

Среди новых предпринимательских структур резко увеличилось количество акционерных обществ, созданных в процессе реорганизации государственных и муниципальных предприятий, инвестиционных фондов и компаний.

Развитие малого предпринимательства способствует стабилизации хозяйственных связей, формированию внутренней конкурентной среды.

Однако внешнюю среду развития МБ в РФ все еще нельзя признать благоприятной. Существует целый ряд проблем системного характера, препятствующих качественному развитию сектора и повышению его роли в экономике России.

В современных условиях механизм обеспечения эффективного функционирования предпринимательства в РФ должен сводиться, прежде всего, к усилению государственной поддержки малого бизнеса. Для этого, в первую очередь, необходимо:

- формирование концепции, выбор приоритетов и обоснование роли малого бизнеса в экономике;

- разработка государственной политики поддержки и развития малого бизнеса в экономике;

- совершенствование нормативно-правовой поддержки и развития малого предпринимательства;

- совершенствование законодательства в сфере инвестиций и формирование благоприятного инвестиционного климата в стране;

- совершенствование налогообложения малых и средних предприятий;

- развитие кредитно-финансовых механизмов и внедрение новых финансовых технологий, направленных на развитие малого предпринимательства;

- активизация прямого и косвенного участия государства в финансировании развития малого бизнеса.

Список используемых источников

1. Гражданский кодекс Российской Федерации (часть первая) с последними изменениями, внесенными Федеральным законом от 29.07.2017 N 217-ФЗ, вступившими в силу с 01.01.2019 года (ред. 96).

2. Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 N 230-ФЗ с последними изменениями, внесенными Федеральным законом от 23.05.2018 N 116-ФЗ. Начало действия редакции - 03.06.2018 года (ред 24).

3. Федеральный закон от 24.07.2007 N 209-ФЗ (в ред. от 27.12.2018г.) «О развитии малого и среднего предпринимательства в Российской Федерации».

3. Федеральный закон «О банках и банковской деятельности»

от 02.12.1990 г. № 395-1 (в ред. от 27.12.2018 г. с изменениями, вступившими в силу с 01.01.2019г.)

4. Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 29.07.2018) "О некоммерческих организациях" (с изм. и доп., вступ. в силу с 01.01.2019)

5. Федеральный закон от 19.05.1995 N 82-ФЗ (ред. от 20.12.2017) "Об общественных объединениях".

- Предпринимательское (хозяйственное) право. Том 1. / Отв. ред. О.М. Олейник. М.: «Юристъ», 2018.

- С.Э. Жилинский. Предпринимательское право (правовая основа предпринимательской деятельности). Учебник для вузов. М.: «Норма», 2018.

- А.Н. Толкачев. Российское предпринимательское право. Учебное пособие для вузов. М.: «Экзамен», 2018.

- Комментарий к Гражданскому кодексу РФ, части первой (постатейный) / Под ред. О.Н. Садикова. М., 2015.

- Комментарий к Федеральному закону «О банках и банковской деятельности» / Под ред. Л.Г. Востриковой. М., 2016.

- Комментарий к Закону РФ «О товарных биржах и биржевой торговле» / Под ред. Л.Г. Востриковой. М., 2016.

- Анохин В.С. Предпринимательское право: «Владос», 2015 г.

- Беляева О.А. Предпринимательское право. Инфра-М, 2016 г.

- Бусыгин А.В. Предпринимательство. Основной курс т. 1 М.: Экономика», 2015 г.

15. Малое и среднее предпринимательство в России. 2017: Статистический сборник / М 19 Росстат. - M., 2017.

- Статус нотариуса(История становления и развития социально-правового положения нотариусов)

- Субъекты малого предпринимательства

- Общее понятие о гражданском праве (Функции гражданского права)

- Адаптация детей к школе»

- Организация и разработка бизнес-плана организации (Сущность и основные понятия бизнес-планирования)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО «Сатурн»)

- Долгосрочные инвестиции во внеоборотные активы(Теоретические аспекты учета долгосрочных инвестиций)

- Анализ денежных средств транспортного предприятия (на примере Тальменское МУП «Транспорт общего пользования)

- Учёт и движение основных средств (ООО «КДВ Яшкино»)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Понятие местного самоуправления)

- Годовая бухгалтерская отчетность организации (состав, характеристика и взаимосвязь форм отчетности)

- Составные части управленческого учета (Значение управленческого учета в рыночной экономике )